Счет 04.01 — Нематериальные активы организации

Подчинен счету «Нематериальные активы» (04).

Тип счета: Активный.

Вид учета на счете:

- Налоговый

Аналитика по счету «04.01»:

| Субконто | Только обороты | Суммовой учет | Учет в валюте |

| Нематериальные активы | Нет | Да | Да |

Описание счета «Нематериальные активы организации»

В бухгалтерском учете субсчет 04.01 «Нематериальные активы» обычно используется для сбора общей информации о наименовании, использовании, а также движении нематериальных активов в потоках доходов и расходов любого предприятия.

Анализ проводимого учета проводится по отдельным объектам HMA предприятия (главный субконто «Нематериальные активы»). Важно учитывать, что каждый объект нематериальных активов организации является элементом справочника Нематериальные активы и расходы на НИОКР.

Проводки по счету «04.01»

По дебету

| Дебет | Кредит | Содержание | Документ |

| 04.01 | 000 | Ввод начальных остатков: нематериальный актив | Ввод остатков |

| 04.01 | 08.05 | Принятие к учету приобретенного нематериального актива | Принятие к учету НМА |

| 04.01 | 75.01 | Принятие к учету суммы организационных расходов, признанных вкладом участника (учредителя) в уставный капитал | Операция |

По кредиту

| Дебет | Кредит | Содержание | Документ |

| 05 | 04.01 | Списание суммы начисленной амортизации нематериального актива при передаче (продаже) | Передача НМА |

| 05 | 04. 01 01 | Списание суммы начисленной амортизации нематериального актива при списании (ликвидации) | Списание НМА |

| 20.01 | 04.01 | Начисление амортизации по нематериальному активу, который используется в основном производстве. Амортизация начисляется путем погашения первоначальной стоимости нематериального актива | Регламентная операция |

| 23 | 04.01 | Начисление амортизации по нематериальному активу, который используется во вспомогательном производстве. Амортизация начисляется путем погашения первоначальной стоимости нематериального актива | Регламентная операция |

| 23 | 04.01 | Начисление амортизации по нематериальному активу, который используется во вспомогательном производстве. Амортизация начисляется путем погашения первоначальной стоимости нематериального актива | Регламентная операция |

| 25 | 04.01 | Начисление амортизации по нематериальному активу общепроизводственного назначения. Амортизация начисляется путем погашения первоначальной стоимости нематериального актива Амортизация начисляется путем погашения первоначальной стоимости нематериального актива | Регламентная операция |

| 26 | 04.01 | Начисление амортизации по нематериальному активу общехозяйственного назначения. Амортизация начисляется путем погашения первоначальной стоимости нематериального актива | Регламентная операция |

| 29 | 04.01 | Начисление амортизации по нематериальному активу, который используется в обслуживающих производствах и хозяйствах. Амортизация начисляется путем погашения первоначальной стоимости нематериального актива | Регламентная операция |

| 29 | 04.01 | Начисление амортизации по нематериальному активу, который используется в обслуживающих производствах и хозяйствах. Амортизация начисляется путем погашения первоначальной стоимости нематериального актива | Регламентная операция |

| 44.01 | 04.01 | Начисление амортизации по нематериальному активу, который используется в организациях, осуществляющих торговую деятельность. Амортизация начисляется путем погашения первоначальной стоимости нематериального актива Амортизация начисляется путем погашения первоначальной стоимости нематериального актива | Регламентная операция |

| 44.02 | 04.01 | Начисление амортизации по нематериальному активу, который используется в процессе сбыта (торговли). Амортизация начисляется путем погашения первоначальной стоимости нематериального актива | Регламентная операция |

| 84.02 | 04.01 | Снижение стоимости нематериального актива по результатам переоценки | Операция |

| 91.02 | 04.01 | Списание первоначальной стоимости нематериального актива при списании (ликвидации) | Списание НМА |

| 91.02 | 04.01 | Списание первоначальной стоимости нематериального актива при передаче (продаже) | Передача НМА |

| 91.02 | 04.01 | Списание остаточной стоимости переданных (проданных) нематериальных активов | Передача НМА |

| 91.02 | 04. | Доначисление суммы амортизации за прошлые периоды по нематериальному активу. Амортизация начисляется путем погашения первоначальной стоимости нематериального актива | Операция |

| 91.02 | 04.01 | Списание остаточной стоимости списанных (ликвидированных) нематериальных активов | Списание НМА |

Статьи по теме

Содержание

- Учет НМА в 1С 8.3 — пошаговая инструкция

- Поступление НМА в 1С 8.3 пошагово

- Регистрация СФ поставщика

- Ввод в эксплуатацию НМА

- Принятие НДС к вычету по НМА

- Начисление амортизации НМА

- Признание затрат на амортизацию в составе коммерческих (косвенных) расходов

- Продажа НМА проводки в 1С 8.3

Забалансовый счет МЦ 04 — что это и как его использовать?

МЦ 04 забалансовый счет — что это? Разберем, что из себя представляет забалансовый счет МЦ.04, предусмотренный планом счетов программы «1С:Бухгалтерия», и в каких случаях он используется.

Для чего нужны забалансовые счета МЦ (МЦ.01, МЦ.02, МЦ.03, МЦ.04)

В плане счетов программы «1С:Бухгалтерия» присутствует целый ряд дополнительных забалансовых счетов помимо 11 общепринятых. Это сделано для более тщательного и удобного учета.

Счет МЦ.04 является субсчетом счета МЦ «Материальные ценности в эксплуатации» наряду с еще тремя субсчетами:

- МЦ.01 «Основные средства в эксплуатации»,

- МЦ.02 «Спецодежда в эксплуатации»,

- МЦ.03 «Спецоснастка в эксплуатации».

МЦ.02— забалансовый счет, используемый для учета спецодежды, выданной сотруднику для выполнения им своих служебных обязанностей. Счет МЦ.03 накапливает информацию по переданному в эксплуатацию специальному инструменту и оборудованию. Счет МЦ.01 часто используется, если основное средство по-разному отражается в налоговом и бухгалтерском учете.

Введение в учет этих счетов обусловлено необходимостью контроля за имуществом, списанным с баланса организации, учтенным в затратах, но используемым в хоздеятельности организации. По их дебету отражаются ценности, подлежащие учету, в разрезе номенклатурных позиций, материально ответственных лиц и мест хранения. По кредиту отражается списание активов. При этом проводки записываются только по дебету или только по кредиту таких счетов — корреспонденция забалансовым счетам не свойственна.

По их дебету отражаются ценности, подлежащие учету, в разрезе номенклатурных позиций, материально ответственных лиц и мест хранения. По кредиту отражается списание активов. При этом проводки записываются только по дебету или только по кредиту таких счетов — корреспонденция забалансовым счетам не свойственна.

Что и как учитывать на забалансовых счетах, узнайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Ознакомиться с особенностями использования забалансовых счетов в учете можно в статье «Правила ведения бухгалтерского учета на забалансовых счетах»

Записи по дебету счета МЦ.04

Согласно Плану счетов (приказ Минфина РФ от 31.10.2000 № 94н) для оприходования инвентаря и хозпринадлежностей используется балансовый счет 10.09. Для отражения данной хозоперации в программе «1С:Бухгалтерия» предусмотрен документ «Поступление товаров и услуг».

При принятии к учету инструментов и прочего инвентаря создается новый документ с видом операции «Покупка, комиссия». Документ заполняется с указанием:

Документ заполняется с указанием:

- что приходуется,

- от кого,

- в каком количестве,

- по какой цене.

В качестве дебетового счета учета выбирается счет 10.09 «Инвентарь и хозяйственные принадлежности».

Запись по кредиту счета 10.09 проходит при передаче инвентаря и прочего хозимущества в эксплуатацию. Для этого создается и проводится документ «Передача материалов в эксплуатацию».

При передаче инвентаря заполняется закладка «Инвентарь и хозяйственные принадлежности»:

- выбирается по позициям номенклатура передаваемых ценностей,

- сотрудник, принимающий их в пользование,

- указывается счет учета 10.09 и способ отражения затрат.

При проведении документа происходит списание ценностей со счета учета 10.09 на счет затрат. Одновременно данные ценности проходят по дебету счета МЦ.04 в разрезе номенклатуры, количества и материально ответственных лиц. Таким образом можно организовать надлежащий контроль за сохранностью имущества организации.

Документ «Передача материалов в эксплуатацию» позволяет распечатать ведомость учета выдачи (форму МБ-7) или требование-накладную (форму М-11). При необходимости можно сменить материально ответственное лицо, отвечающее за сохранность хозяйственных ценностей, учтенных за балансом.

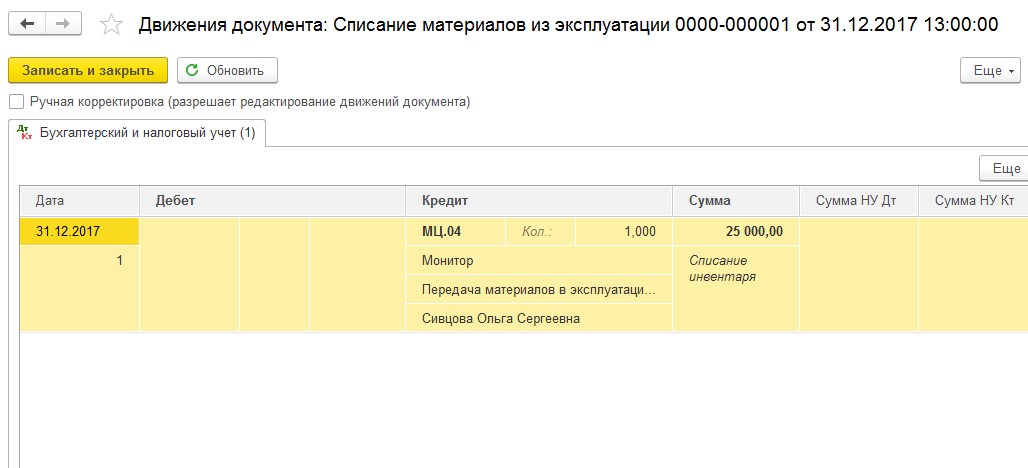

Записи по кредиту счета МЦ.04

Запись по кредиту счета МЦ.04 происходит при фактическом выбытии имущества. Для этого создается новый документ «Списание материалов из эксплуатации». В данном документе заполняется закладка «Инвентарь и хозяйственные принадлежности»:

- указывается номенклатура и количество выбывающего имущества,

- документ передачи его в эксплуатацию,

- лицо, ответственное за его хранение.

Документ позволяет распечатывать Акт на списание (форму МБ-8).

Списать имущество с забалансового учета нужно по окончании срока его нормативного использования. Если оно придет в негодность раньше, то раньше. В этом случае основанием будет задокументированный факт дальнейшей непригодности, либо инвентаризация (смотря что случится раньше).

Инвентаризация счета МЦ.04

Для организаций проведение инвентаризации — обязательная процедура (п. 27 Положения по ведению бухгалтерского учета, утвержденного приказом Минфина РФ от 29.07.1998 № 34н). При этом ревизии должны подвергаться как балансовые, так и забалансовые счета.

Образец инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Подробнее ознакомиться с процедурой инвентаризации забалансовых счетов можно в этом материале.

Забалансовый учет инвентаря и прочего хозяйственного имущества ведется для контроля за его сохранностью. В силу этого инвентаризация подобного имущества — необходимость, позволяющая выявить фактическое наличие числящегося в учете имущества. В программе «1С:Бухгалтерия» предусмотрена дополнительная обработка, используемая в документе «Инвентаризация товаров на складе». Она позволяет инвентаризировать ценности на забалансовом счете МЦ. 04.

04.

Итоги

Забалансовый счет МЦ.04 применяется пользователями бухгалтерской программы «1С:Бухгалтерия» для учета переданного в эксплуатацию инвентаря и хозпринадлежностей. Поступление МПЗ проходит по дебету этого счета, а выбытие —по его кредиту. Аналитика ведется в количественном выражении, по номенклатурным позициям и материально ответственным лицам.

Источники:

- Приказ Минфина РФ от 31.10.2000 N 94н

- Приказ Минфина России от 29.07.1998 N 34н

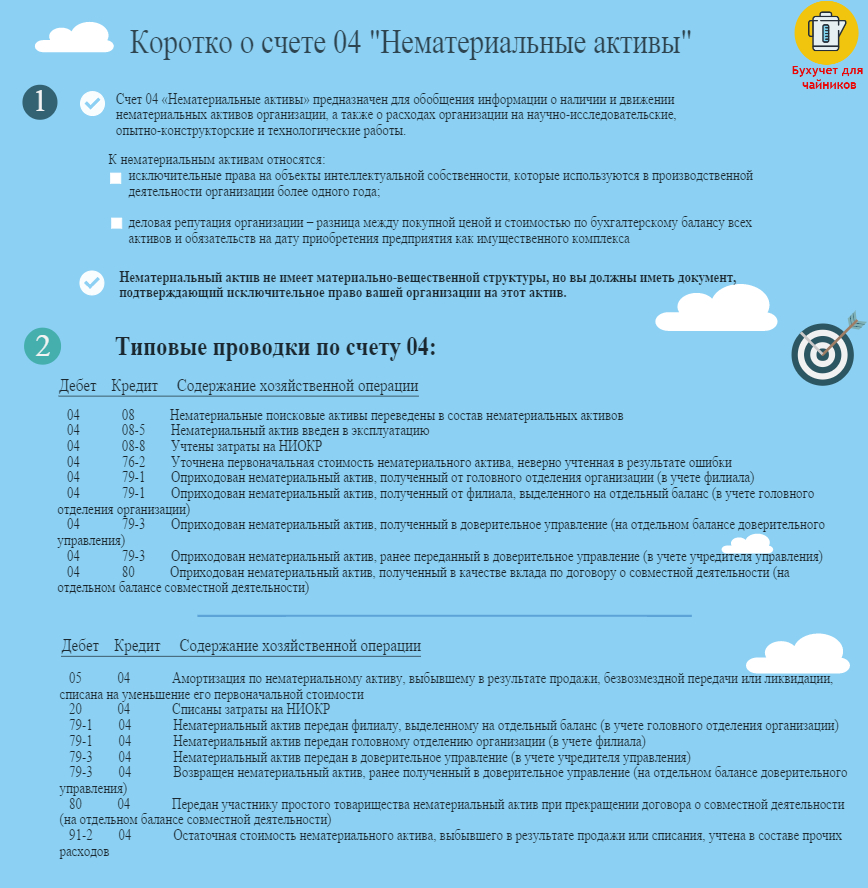

Для чего применяется счет 04 в бухгалтерском учете

Счет 04 «Нематериальные активы» предназначен для сбора информации об имуществе фирмы, предназначенном для долгосрочного извлечения прибыли и не имеющем материально-вещественной формы (патенты, программы, товарные знаки и т.

К нематериальным активам (НМА), учитываемым на счете 04, относят собственное внеоборотное имущество фирмы, отвечающее следующим требованиям:

- обладает свойствами, характерными для основных средств, а именно:

предназначено для продолжительного использования с целью получения дохода;

возможно выделить объект, определить его первоначальную и рыночную стоимость;

- не имеет физической формы;

- фирма имеет зарегистрированное право собственности, подтверждаемое соответствующими документами.

Таким образом, НМА могут быть:

- музыкальные, литературные, художественные произведения;

- компьютерные программные продукты;

- ноу-хау, полезные модели, изобретения:

- базы данных;

- товарные знаки и знаки обслуживания;

- иные объекты интеллектуальной собственности – перечень, установленный ПБУ 14/2007, является открытым.

Внимание! К НМА относят также деловую репутацию – положительную разницу между покупной и балансовой ценой компании.

Информация по сч. 04 учитывается как сумма всех находящихся на балансе инвентарных объектов (первоначальная или фактическая стоимость). Фактическая стоимость включает в себя все затраты на покупку, доставку, таможенные платежи, комиссию посредников, консультирование, не включает в себя НДС.

Как и другие имущественные счета, он является активным, то есть по Дт отражают поступление (увеличение) стоимости, по Кт – уменьшение (списание, выбытие).

Актив принимают к учету на сч. 04 не сразу, а через сч. 08 «Вложения во внеоборотные активы», где и формируется первоначальная стоимость имущества. После того, как объект полностью готов к выполнению своих функций и отвечает всем требованиям, установленным ПБУ для НМА, актив дебетуется на сч. 04 со сч. 08.

Внимание! По сч. 04 не учитывают:

- незарегистрированные объекты нематериальных активов, патенты и полезные модели, свидетельства по которым не опубликованы органом, осуществляющим защиту интеллектуальной собственности;

- научные работы, результаты которых оказались отрицательными либо незаконченными, оформленными в ненадлежащем порядке;

- финансовые вложения – объекты, изначально приобретенные для получения прибыли посредством передачи прав пользования третьим лицам (а не для использования в собственном производстве).

Используемые субсчета

Инструкцией к Плану счетов не установлено, какие конкретно субсчета должна применять организация, однако прописано, что аналитика должна вестись в разрезе различных видов имущества, например:

04/1 — патенты,

04/2 — изобретения,

04/3 — базы данных,

04/5 – прочие НМА.

В зависимости от особенностей финансово-хозяйственной деятельности организация ежегодно формирует рабочий план счетов, где и утверждает необходимые для работы субсчета. Как правило, организации малого бизнеса не имеют в собственности большого количества нематериальных активов и в широком раскрытии счета 04 не нуждаются, однако это может быть актуально для научных и исследовательских организаций, вузов, конструкторских и проектных компаний.

Нормативная база

Применение счета регламентируется Планом счетов бухучета, устанавливаемым Инструкцией Минфина от 31.10.2000 №94, ПБУ 14/2007 «Учет нематериальных активов» и другими документами.

Основные операции

1. Поступление

Объект может быть принят к учету в результате приобретения за плату, получен безвозмездно, создан собственными силами, обнаружен в результате инвентаризации.

Принятие к учету приобретенного (созданного) нематериального актива происходит через счет 08, на котором формируется фактическая себестоимость имущества.

Принятие объекта к учету оформляется проводками:

Дт 08 Кт 60 — расходы на покупку;

Дт 08 Кт 10 (70, 69) – расходы на материалы (зарплату, страховые взносы), касающиеся создания объекта НМА;

Дт 19 Кт 60 – выделен НДС;

Дт 04 Кт 08 – сформирована фактическая стоимость.

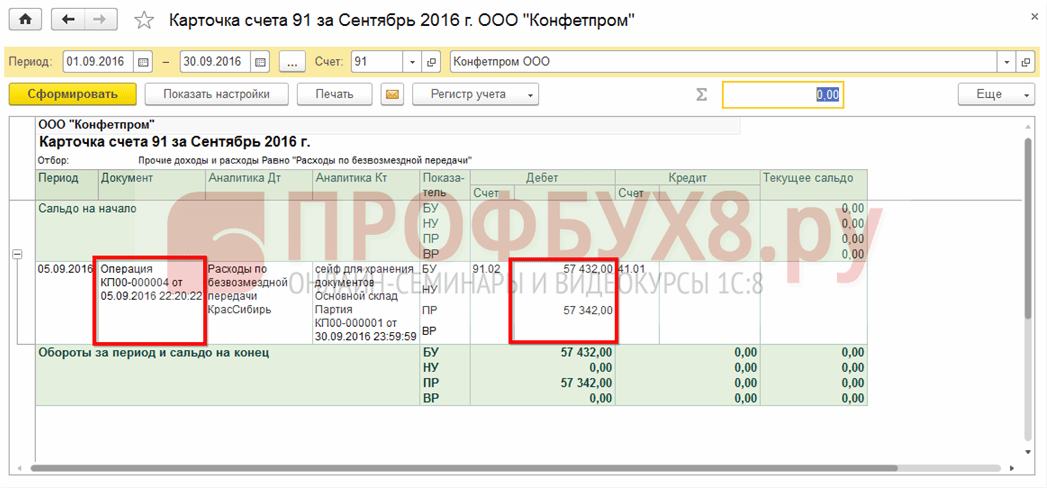

2. Продажа

При реализации НМА бухгалтеру необходимо рассчитать остаточную стоимость, уменьшая учетную цену (сч. 04) на сумму амортизации (счет 05):

Дт 62 Кт 91 – отражена продажа;

Дт 91 Кт 68 – выделен НДС;

Дт 05 Кт 04 – списана амортизация;

Дт 91 Кт 04 – списана остаточная стоимость.

Внимание! Стоит помнить, что имущество, изначально приобретаемое для перепродажи, в том числе не имеющее материальной формы, не учитывается в составе внеоборотных активов.

3. Ликвидация

Ликвидацию НМА оформляют такими же проводками, что для других внеоборотных средств, только с использованием счета 04:

Дт 91 Кт 04 – списана на прочие расходы остаточная стоимость объекта.

Если актив полностью самортизирован, остаточная стоимость равна нулю.

Переместить активы с моего брокерского счета Schwab

%PDF-1.7

%

1 0 объект

>>>/Lang 1108 0 R/MarkInfo>/Metadata 2 0 R/Имена 1109 0 R/OCProperties>>]/BaseState/OFF/ON[1219 0 R]/Order[]/RBGroups[]>>/OCGs[ 1416 0 R 1219 0 R]>>/Pages 3 0 R/StructTreeRoot 5 0 R/Тип/Каталог/ViewerPreferences>/Perms 2576 0 R>>

эндообъект

2 0 объект

>поток

2022-06-08T07:12:59-04:00Designer 6.52022-06-08T07:12:59-04:002022-06-08T07:12:59-04:00uuid:41465df2-1dd2-11b2-0a00-1e6dccf5caa4xmp.did :F77F11740720681188C6DD4C5BA28215uuid:374e0b63-4524-4f52-be24-2e8a37f8383dproof:pdfxmp. iid:6e55a2be-bdf4-487f-8f0c-5946B0079876XMP.DID: 0342FDD407206811822A9BD0994C550EXMP.DID: F77F11740720681188C6DD4C5BA28215DEFAULT

iid:6e55a2be-bdf4-487f-8f0c-5946B0079876XMP.DID: 0342FDD407206811822A9BD0994C550EXMP.DID: F77F11740720681188C6DD4C5BA28215DEFAULT

0470ITC Franklin Gothic Std828357606OpenType — PS0

0470ITC Franklin Gothic Std828357606OpenType — PS0 000Charles Modern1767563394OpenType — TT0

000Charles Modern1767563394OpenType — TT0Национальные тарифы и предельные тарифы

Ресурсный центр банкиров

Правило пересмотрено 19 сентября 2022 г.

Ежемесячное обновление

15 декабря 2020 г. Совет директоров FDIC утвердил Окончательное правило — PDF, вносящее некоторые изменения в ограничения процентных ставок, применимые к менее чем хорошо капитализированным организациям (как определено в разделе 38 Федерального закона о страховании депозитов), которые вступают в силу 1 апреля 2021 г. Ограничения по процентным ставкам, как правило, ограничивают учреждение с недостаточной капитализацией от привлечения депозитов, предлагая ставки, которые значительно превышают ставки на преобладающем рынке.

Окончательное правило переопределило «национальную ставку» как среднее значение ставок, выплачиваемых всеми застрахованными депозитными учреждениями и кредитными союзами, по которым имеются данные, со ставками, взвешенными по доле каждого учреждения во внутренних депозитах. «Предел национальной ставки» рассчитывается как большее из: (1) национальной ставки плюс 75 базисных пунктов; или (2) 120 процентов текущей доходности по обязательствам Казначейства США с аналогичным сроком погашения плюс 75 базисных пунктов. Предельная национальная ставка по депозитам без срока погашения равна наибольшей из двух величин: национальная ставка плюс 75 базисных пунктов или ставка по федеральным фондам плюс 75 базисных пунктов.

Предельная национальная ставка по депозитам без срока погашения равна наибольшей из двух величин: национальная ставка плюс 75 базисных пунктов или ставка по федеральным фондам плюс 75 базисных пунктов.

Учреждение с менее чем достаточной капитализацией может использовать «потолок местной ставки» вместо национального предела ставки для депозитов, собранных на территории местного рынка учреждения. Окончательное правило переопределило «предел местной ставки» для конкретного депозитного продукта как 90 процентов от самой высокой ставки, предлагаемой по депозитному продукту учреждением или кредитным союзом, принимающим депозиты в физическом месте на территории местного рынка учреждения.

В соответствии с Разделом 337.7(d) застрахованное депозитное учреждение, стремящееся выплачивать процентную ставку в пределах своего предела местной рыночной ставки, должно предоставить уведомление и подтверждение самой высокой ставки, выплачиваемой по конкретному депозитному продукту в местных рыночных зонах учреждения. соответствующему региональному директору FDIC. Учреждение должно обновлять свои доказательства и расчеты для существующих и новых счетов ежемесячно, если иное не указано соответствующим региональным директором FDIC, и сохранять такую информацию доступной по крайней мере для двух последних циклов проверки и, по запросу FDIC, предоставлять документацию в соответствующему региональному отделению FDIC и экзаменационному персоналу во время любых последующих экзаменов.

соответствующему региональному директору FDIC. Учреждение должно обновлять свои доказательства и расчеты для существующих и новых счетов ежемесячно, если иное не указано соответствующим региональным директором FDIC, и сохранять такую информацию доступной по крайней мере для двух последних циклов проверки и, по запросу FDIC, предоставлять документацию в соответствующему региональному отделению FDIC и экзаменационному персоналу во время любых последующих экзаменов.

Информация о месячном пределе ставок по состоянию на 19 сентября 2022 г.

| Депозитные продукты 1 | Национальные депозитные ставки 2 | Национальные депозитные ставки Скорректированный предел ставок | Казначейская доходность 3 | Казначейская доходность Скорректированная предельная ставка | Ограничение национальной ставки |

|---|---|---|---|---|---|

| Сбережения | 0,17 | 0,92 | 2,33 | 3,08 | 3,08 |

| Проверка процентов | 0,04 | 0,79 | 2,33 | 3,08 | 3,08 |

| Денежный рынок | 0,18 | 0,93 | 2,33 | 3,08 | 3,08 |

| CD на 1 месяц | 0,07 | 0,82 | 2,40 | 3,63 | 3,63 |

| CD на 3 месяца | 0,15 | 0,90 | 2,96 | 4,30 | 4,30 |

| CD на 6 месяцев | 0,34 | 1,09 | 3,32 | 4,73 | 4,73 |

| CD на 12 месяцев | 0,60 | 1,35 | 3,50 | 4,95 | 4,95 |

| 24-месячный компакт-диск | 0,64 | 1,39 | 3,45 | 4,89 | 4,89 |

| CD на 36 месяцев | 0,66 | 1,41 | 3,46 | 4,90 | 4,90 |

| CD на 48 месяцев | 0,63 | 1,38 | Н/Д | нет данных | 1,38 |

| CD на 60 месяцев | 0,74 | 1,49 | 3,30 | 4,71 | 4,71 |

FDIC начала публиковать национальную ставку и предельную ставку 18 мая 2009 г. Данные недоступны до 18 мая 2009 г. Данные за период с мая 2009 г. по 31 марта 2021 г. отражают расчет, действовавший на тот момент ( средние значения, взвешенные по отраслям, не включая кредитные союзы), в то время как данные, опубликованные после 31 марта 2021 года, отражают расчет, описанный выше.

Данные недоступны до 18 мая 2009 г. Данные за период с мая 2009 г. по 31 марта 2021 г. отражают расчет, действовавший на тот момент ( средние значения, взвешенные по отраслям, не включая кредитные союзы), в то время как данные, опубликованные после 31 марта 2021 года, отражают расчет, описанный выше.

Доступ к этим историческим данным можно получить по предыдущим ставкам.

Информация о месячном пределе ставок будет публиковаться каждый 3-й понедельник каждого месяца. Если 3-й понедельник выпадает на федеральный праздник, информация о максимальной ставке будет опубликована на следующий рабочий день. Все опубликованные ставки и доходность основаны на информации, доступной на последний рабочий день конца предыдущего месяца (примечание: ставки и доходность, опубликованные 1 апреля 2021 г., основаны на информации, доступной по состоянию на 26 февраля 2021 г.).

1 Если учреждение стремится предложить продукт с несрочным сроком погашения, который не предлагается другим учреждением в рамках его местного рынка или для которого FDIC не публикует предельную национальную ставку, учреждение будет обязано использовать ставку, предлагаемую на следующий более низкий срок погашения для этого депозитного продукта, при определении применимого национального или местного предела ставки соответственно. Например, учреждение, желающее предложить 26-месячный депозитный сертификат, должно использовать ставку, предлагаемую для 24-месячного депозитного сертификата, чтобы определить применимый предел национальной или местной ставки.

Например, учреждение, желающее предложить 26-месячный депозитный сертификат, должно использовать ставку, предлагаемую для 24-месячного депозитного сертификата, чтобы определить применимый предел национальной или местной ставки.

2 Источник: S&P Capital IQ Pro; Финансовые данные SNL. Расчеты: FDIC. Ставки по сберегательным и процентным текущим счетам основаны на уровне продуктов на 2500 долларов, в то время как ставки денежного рынка и депозитные сертификаты представляют собой средние уровни продуктов на 10 000 и 100 000 долларов. Типы счетов и сроки погашения, опубликованные в этих таблицах, чаще всего предлагаются банками и филиалами, по которым у нас есть данные (сроки погашения).

3 Доходы казначейства (treasury.gov) публикуются Министерством финансов США с теми же сроками погашения, что и перечисленные сроки погашения компакт-дисков. Для депозитов без срока погашения, по которым нет сопоставимой доходности казначейства, используется доходность по действующей ставке по федеральным фондам (newyorkfed. org), публикуемой Федеральным резервным банком Нью-Йорка. Примечание: Казначейство США не публикует 4-летнюю ставку казначейства.

org), публикуемой Федеральным резервным банком Нью-Йорка. Примечание: Казначейство США не публикует 4-летнюю ставку казначейства.

Получайте оповещения по электронной почте при обновлении национальных тарифов.

Морган Стэнли | Мировой лидер в сфере финансовых услуг

Управление капиталом Положит ли конец четвертому кварталу медвежий рынок?

Подкаст «Мысли о рынке»

Изменение глобальных цепочек поставок

Исследовательская работа

Как технологии могут бороться с инфляцией

УЗНАТЬ БОЛЬШЕ

Мы помогаем людям, предприятиям и учреждениям создавать, сохранять и управлять богатством, чтобы они могли достигать своих финансовых целей.

Управление активами

Управление капиталом

Осеннее планирование ваших финансов

У нас есть глобальный опыт в области анализа рынка, а также консультационных услуг и услуг по привлечению капитала для корпораций, учреждений и правительств.

Инвестиционно-банковские услуги и рынки капитала

Инвестиционно-банковские услуги

Перспективы слияний и поглощений на 2022 год: продолжение роста после рекордного года

Глобальные организации, ведущие хедж-фонды и отраслевые новаторы обращаются в Morgan Stanley за услугами по продажам, трейдингу и маркетингу.

Продажа и торговля

Продажа и торговля

Являются ли устойчивые облигации ключом к решению жилищного кризиса в США?

Мы предлагаем своевременный комплексный анализ компаний, секторов, рынков и экономик, помогая клиентам принимать наиболее важные решения.

Исследования

Исследования

Почему сильные бренды могут пережить неопределенные времена

Мы предлагаем активные инвестиционные стратегии на государственных и частных рынках, а также индивидуальные решения для институциональных и индивидуальных инвесторов.

Управление инвестициями

Управление инвестициями

Перспективы фондового рынка на 2022 год: битва плюсов и минусов

Мы предоставляем комплексные финансовые решения на рабочем месте для организаций и их сотрудников, сочетая индивидуальные консультации с современными технологиями.

Морган Стэнли за работой

Тенденции рынка

Исследование финансового положения на рабочем месте

Мы предлагаем устойчивые инвестиционные продукты, продвигаем инновационные решения и предоставляем действенную информацию по вопросам устойчивого развития.

Устойчивое инвестирование

От нашей стартап-лаборатории до наших передовых исследований — мы расширяем доступ к капиталу для самых разных предпринимателей и освещаем их успех.

Инклюзивные инновации

Лаборатория инноваций

Как преуспеть в меняющемся ландшафте венчурного капитала

Последние новости

В Morgan Stanley мы руководствуемся исключительными идеями. Во всех сферах нашей деятельности мы предлагаем глубокое понимание наиболее важных проблем современности.

Во всех сферах нашей деятельности мы предлагаем глубокое понимание наиболее важных проблем современности.

Просмотреть все идеи

Институт устойчивого инвестирования Климатические действия для различных сообществ Неделя климата начинается с того, что глобальное потепление спровоцировало экстремальную жару и разрушительные наводнения по всему миру. Климатические лидеры, компании, инвесторы и новые технологии стимулируют значимые решения в борьбе с изменением климата.

Исследования Программное обеспечение для совместной работы имеет возможности для роста Гибридная и удаленная работа никуда не денется, а это означает, что запасы программного обеспечения для совместной работы имеют больше возможностей для роста.

Управление капиталом

Сильный доллар может создать проблемы для инвесторов

Растущий доллар торгуется на самом высоком уровне за 20 лет. Инвесторы в акции должны действовать с осторожностью.

Исследования ИИ для ускорения обнаружения наркотиков Разработка лекарств с использованием искусственного интеллекта может создать рынок биотехнологий объемом более 50 миллиардов долларов.

Разнообразие Сумка банкира 2.0 Morgan Stanley объединился с модным дизайнером Ребеккой Минкофф, чтобы создать новый шикарный взгляд на сумку-банкир.

Управление капиталом На этом рынке есть нечто большее, чем следующий шаг ФРС Динамика, отличная от продолжающейся борьбы Федеральной резервной системы с инфляцией, оказывает влияние на портфели инвесторов.

Институт устойчивого инвестирования Климатические действия для различных сообществ

Исследования Программное обеспечение для совместной работы имеет возможности для роста

Управление капиталом Сильный доллар может создать проблемы для инвесторов

Исследования ИИ для ускорения обнаружения наркотиков

Разнообразие Сумка банкира 2.0

Управление капиталом На этом рынке есть нечто большее, чем следующий шаг ФРС

Получайте информационный бюллетень Morgan Stanley Five Ideas еженедельно по электронной почте.

Адрес электронной почты

Спасибо за подписку!

Хотите помочь нам улучшить охват тем, которые могут вас заинтересовать? Расскажите нам о себе.

Какие идеи вас интересуют больше всего?

Технологии

Экономические тенденции

Промышленные тенденции

Развивающиеся рынки

Инвестиционные стратегии

Как бы вы описали себя?

Инвестор

Финансист

Журналист

Студент

Другое

Спасибо за участие в опросе!

Узнайте, кто мы, и присоединяйтесь к нам

Готовы к инновациям и влиянию каждый день? Morgan Stanley предлагает беспрецедентные возможности, приверженность инклюзивности и благоприятную среду, в которой наши сотрудники могут развиваться, чтобы полностью раскрыть свой потенциал.

Учить больше

Отдача

Помощь группе по защите интересов СПИДа

Разнообразие

Программа JumpStart переходит в действие

Студенты и выпускники

Изучите наши программы

В Morgan Stanley у нас есть одна общая цель: предоставить нашим клиентам полную фирму — наши лучшие советы, ресурсы и продукты.