|

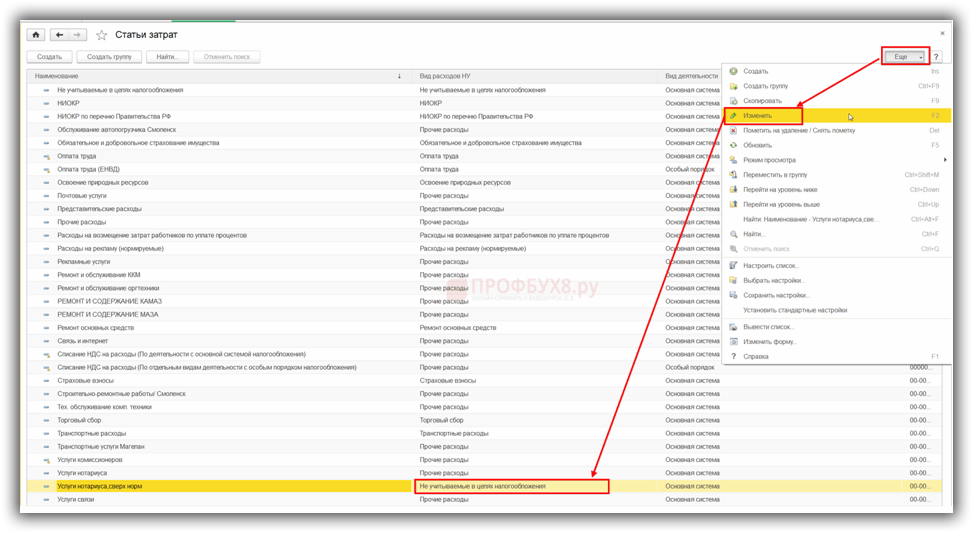

Главная » Статьи 1с » Расходы ну в 1с что это Использование статей затрат в программе 1С Бухгалтерия 8.3Все статьи затрат содержатся в одноименном справочнике, который расположен на вкладке меню «Справочники», раздел «Доходы и расходы» программы 1С 8.3 Бухгалтерия. В ведении финансового учета организации статьи имеют важное значение для правильного отражения данных. В начальной конфигурации программы есть предустановленные статьи, которые нежелательно изменять, и они не удаляются. Если возникла необходимость в корректировке значения статьи затрат, и она использовалась в учете, то обязательно нужно перепровести все документы, содержащие данную статью. Каждому счету затрат принадлежит одноименная статья затрат (субконто), которая не отражает остатки, а только обороты. Чтобы данные в учете выводились корректно, рекомендуется объединять однотипные расходы и относить к одной статье. В зависимости от специфики предприятия можно добавлять новые. Для этого нажимаем в справочнике «Создать». Важными являются поля:

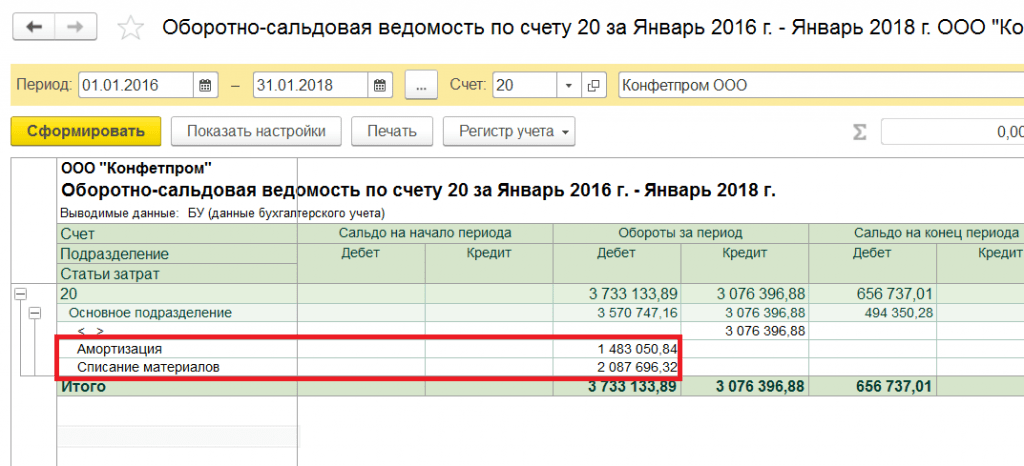

Сформируем для примера документ списания товара на хоз. нужды: Отметим галочкой пункт «Счета затрат» на закладке «Материалы», и система выведет уведомление о заполнении по умолчанию статьи затрат. Проводим и смотрим движение документа: Субконто по дебетовому счету будет иметь значение из проведенного документа. В отчете «Анализ субконто» можно увидеть обороты непосредственно по выбранной статье затрат: scloud.ru Отражение прямых расходов в 1С 8.3 Бухгалтерия 3. 0 0Курсы 1С 8.3 и 8.2 » Обучение 1С Бухгалтерия 3.0 (8.3) » Учет материалов и производства » Отражение прямых расходов в 1С 8.3 Бухгалтерия 3.0 Изучим, как правильно должны отражаться прямые расходы в бухгалтерском и налоговом учете при производстве, предоставлении услуг или осуществлении работ в 1С 8.3. Счета учета прямых расходов в бухгалтерском и налоговом учете в 1С 8.3

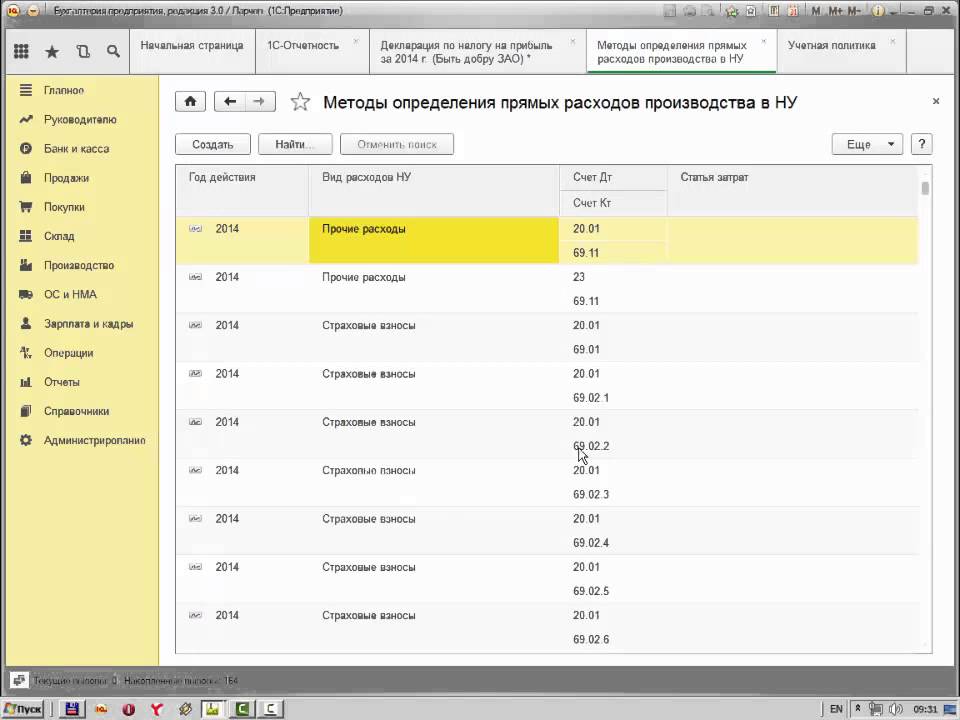

В 1С 8.3 главное – чтобы в НУ был правильно настроен состав прямых расходов, то есть настройки по такой корреспонденции в 1С 8.3 были указаны в составе прямых расходов для налогового учета. Прямые расходы в бухгалтерском учете в 1С 8.3Прямыми расходами в бухгалтерском учете для 1С 8.3 будут являться те расходы, которые при производстве или предоставлении услуг, осуществлении работ будут учитываться в дебет счета 20 (23). Для отражения по дебету счета 20 прямых расходов для бухгалтерского учета в 1С 8.3 необходимо задать параметры в Учетной политике, на закладке Затраты: Необходимо флажком указать виды деятельности, затраты по которым планируется учитывать на счете 20. Флажок ставится если прямые затраты производства учитываются для выпуска продукции и флажок ставится для осуществления работ, предоставления услуг заказчикам. Флажки ставятся для того, чтобы вести или не вести учет прямых расходов по дебету счета 20. Если этот расход является прямым согласно Учетной политикой организации, то в проводках в 1С 8.3 нужно отразить расход по дебету счета 20. Прямые расходы в налоговом учете в 1С 8.3Прямыми расходами в налоговом учете являются те расходы, перечень которых отражен в Учетной политике. При этом перечень прямых расходов должен быть прописан в Учетной политике по налоговому учету. Это очень важно, потому что этот перечень можно формировать самостоятельно, об этом говорит Налоговый Кодекс. Для обозначения перечня прямых расходов в базе 1С 8.3 присутствует настройка в Учетной политике, которая находится в меню – пункт Учетной политики – закладка Налог на прибыль – гиперссылка Методы определения прямых расходов производства в НУ:

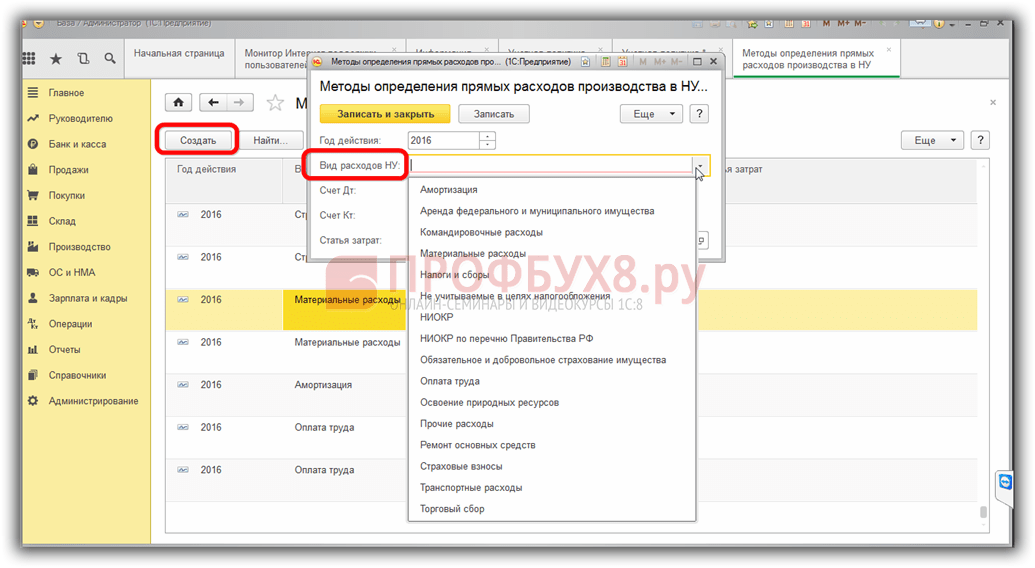

В 1С 8.3 по гиперссылке «Методы определения прямых расходов производства в НУ» определяется состав прямых расходов для налога на прибыль: Что делать, если у бухгалтера вызывает трудности самостоятельно определить какие расходы прямые в его организации, подробно изучено на Мастер-классе «Вся правда о Доходах и Расходах». В налоговом учете прямой зависимости от того на каком счете налогового плана счетов указана проводка – нет.

Принцип того, что если 20 счет – то это только прямой расход для НУ не действует. Если для налогового учета расходы учитываются в дебете счета 26, то в 1С 8.3 необходимо сделать распределение косвенных расходов для 26 счета «В себестоимость продукции, работ, услуг»: Таким образом, 26 счет не списывается единовременно, а распределяется в счет 20. Это удобно для тех организаций, которые решили сблизить бухгалтерский и налоговый учет. Когда 25 и 26 счет будут распределяться в дебет счета 20, то есть будет рассчитываться полная себестоимость, то получится, что если 26 счет не определен в составе прямых расходов, то разница будет между бухгалтерским и налоговым учетом. Это нормально, так и предполагается в законодательстве. Счет 44 нельзя задать в «Методы определения прямых расходов». Даже если добавить 44 счет, то программой 1С 8.3 не будет определяться как прямой расход. Также если будет добавлен 26 счет в «Методы определения прямых расходов», но при этом в параметрах Учетной политики установлено распределение косвенных расходов методом директ-костинг, то 26 счет не будет определяться как прямой расход. Прямые расходы в Декларации по налогу на прибыль в 1С 8.3Для автоматизации процесса правильного заполнения декларации в 1С 8.3 Бухгалтерия 3.0 важно, чтобы перечень расходов утверждался в соответствии с Учетной политикой организации. В Декларации по налогу на прибыль прямые расходы отражаются в Листе 02 Приложения 2, в строках 010, 020. Именно для строки 010 формируется перечень прямых расходов: Те расходы, которые будут указаны в «Методах определения прямых расходов производства в НУ», те расходы попадут в декларацию по налогу на прибыль. Если будет неправильно сформирована декларация, то рассчет налога на прибыль будет признан несоответствующим действительности. Как закрывается 20 счет в 1С 8.3Рассмотрим, можно ли в 1С 8.3 реализовать автоматическое списание расходов со счета 20 без учета выручки по номенклатурной группе. Номенклатурная группа – это вид товаров, работ и услуг в 1С 8.3. В базе 1С 8.3 есть справочник Номенклатура, где есть группа Продукция – это конечная продукция организации: Либо есть такая группа как Услуги, где есть собственные услуги, то есть те услуги, которые оказываются непосредственно заказчикам:

В 1С 8.3 есть справочник Номенклатурные группы. Многие пользователи 1С 8.3 путаются, для чего они нужны. Вроде есть номенклатура, которая подставляется в документы на реализацию. Но в 1С 8.3 есть номенклатурные группы, по которым ведется аналитический учет по кредиту счета 90, то есть добавляется в выручку и номенклатура, и номенклатурная группа. Дебет счета 20 накапливается именно по номенклатурной группе: В прошлой версии программы 1С 8.2 пока не пройдет выручка по номенклатурной группе, то 20 счет не закроется. По этой причине возникали проблемы с закрытием 20 счета в 1С, потому что по некоторым услугам либо не могло быть выручки либо, например, реализация идет по одной номенклатурной группе, а затраты отражаются по двум строкам. Для того чтобы не возникало трудностей с закрытием счета 20, разработчики 1С ввели параметр в настройке Учетной политики, как закрытие 20 счета без учета выручки. Данную настройку нужно применять для работ либо услуг: Таким образом, в 1С 8.3 в Учетной политике предусмотрены варианты для закрытия счета 20 по работам и услугам в конце месяца:

Способ закрытия 20 счета «Без учета выручки от выполнения работ» в 1С 8.3В 1С 8.3 по данному способу проще работать с 20 счетом. Если в 1С 8.3 сложно выдерживать зависимость 20 счета от кредита 90 счета и номенклатурных групп, то данный способ наиболее приемлем, и 20 счет будет ежемесячно закрываться. По данному способу дебет счета 20 будет закрываться, если нет выручки по кредиту счета 90 или выручка идет по другой номенклатурной группе, при условии что в Учетной политике задан способ закрытия 20 счета – «Без учета выручки от выполнения работ». Таким образом, все затраты, учитываемые на счете 20 по работам и услугам, будут списываться автоматически в полной сумме в Дт 90 всегда при закрытии месяца. Вне зависимости от того – отражена выручка по кредиту 90 или не отражена. Чтобы при данном способе отразить «незавершенку», в 1С 8.3 нужно ввести документ «Инвентаризация незавершенного производства», тогда дебет 20 счета закроется за минусом суммы «незавершенки»: Способ закрытия 20 счета «С учетом выручки от выполнения работ» в 1С 8.3Если в 1С 8.3 выбран вариант настройки Учетной политики «С учетом выручки от выполнения работ», тогда

Таким образом, необходимо строгое соответствие, чтобы по дебету 20 счета отразились затраты по одной номенклатурной группе и обязательно выручка прошла по этой номенклатурной группе. Способ закрытия 20 счета «С учетом выручки только по производственным услугам» в 1С 8.3Производственные услуги в 1С 8.3 вводятся при помощи документа «Оказание производственных услуг». В данном способе:

Таким образом, если есть дебет 20 счета по определенной номенклатурной группе, то для того чтобы он закрылся выручка должна отражаться по этой же номенклатурной группе по кредиту счета 90. Более подробно настройка параметров учетной политики для прямых расходов в 1С рассмотрена на курсе по работе в 1С 8.3 Бухгалтерия ред. 3.0. Поставьте вашу оценку этой статье: (7 оценок, среднее: 4,14 из 5) Загрузка… profbuh8.ru «1С:Бухгалтерия 8» (ред. 3.0): как настроить перечень прямых расходов для целей налогообложения прибыли (+ видео)?Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.54.20. Учет прямых и косвенных расходов для целей бухгалтерского учета и для целей налогообложения прибыли (далее — налогового учета) различается. Согласно пункту 5 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 № 33н (далее — ПБУ 10/99), расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и ее продажей, приобретением и продажей товаров, выполнением работ и оказанием услуг. По способу включения в себестоимость продукции (работ, услуг) расходы подразделяют на прямые и косвенные. Прямые расходы – это затраты, связанные с производством отдельного вида продукции (выполнением определенных работ, оказанием отдельных услуг), которые могут быть непосредственно включены в себестоимость этой продукции (работ, услуг). Прямые расходы учитываются по дебету счетов 20 «Основное производство», 23 «Вспомогательные производства» и 29 «Обслуживающие производства и хозяйства» (Инструкция по применению Плана счетов, утв. приказом Минфина России от 31.10.2000 № 94н). Эти суммы могут списываться в дебет счетов 43 «Готовая продукция», 40 «Выпуск продукции (работ, услуг)», 90.2 «Себестоимость продаж» и др. Остаток по счетам учета прямых расходов на конец месяца показывает стоимость незавершенного производства. Косвенные расходы – это затраты, которые связаны с производством нескольких видов продукции (работ, услуг). Напрямую они не могут быть отнесены к конкретному виду продукции. В бухгалтерском учете чаще всего под косвенными расходами понимают общепроизводственные и общехозяйственные (управленческие) расходы, которые учитываются, соответственно, на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». Косвенные расходы распределяются на себестоимость выпускаемой продукции (работ, услуг) и уменьшают прибыль в момент ее (их) реализации. Коммерческие организации могут признавать управленческие расходы в периоде их возникновения (п. 9 ПБУ 10/99). Метод включения управленческих расходов в уменьшение прибыли в момент их признания иногда называют «директ-костингом». В «1С:Бухгалтерии 8» редакции 3.0 для установки правил распределения косвенных расходов используется регистр сведений Методы распределения общепроизводственных и общехозяйственных расходов организаций (раздел Главное – Учетная политика — Методы распределения косвенных расходов). В налоговом учете прямые расходы включаются в стоимость готовой продукции, а косвенные списываются в текущем периоде. При этом налогоплательщик самостоятельно определяет перечень прямых расходов, связанных с производством продукции, выполнением работ, оказанием услуг (п. 1 ст. 318 НК РФ). В «1С:Бухгалтерии 8» редакции 3.0 для целей налогового учета используется регистр Методы определения прямых расходов производства в НУ (раздел Главное – Налоги и отчеты – Налог на прибыль – Перечень прямых расходов), в котором указывается перечень прямых расходов. Статьи расходов, не указанные в этом регистре, по умолчанию считаются косвенными и списываются в полном объеме на счет 90.08.1 «Управленческие расходы по деятельности с основной системой налогообложения» при закрытии месяца. Даже если перечень прямых расходов организации не меняется, запись регистра сведений Методы определения прямых расходов производства в НУ необходимо создавать на каждый год. buh.ru |

Тот метод, что добавляется в «Методы определения прямых расходов» – тот метод и будет действовать в 1С 8.3:

Тот метод, что добавляется в «Методы определения прямых расходов» – тот метод и будет действовать в 1С 8.3: Только если 25 и 26 счет распределяются в дебет 20 счета и задан перечень прямых расходов, тогда в 1С 8.3 будет все срабатывать.

Только если 25 и 26 счет распределяются в дебет 20 счета и задан перечень прямых расходов, тогда в 1С 8.3 будет все срабатывать.

Если выручки не будет по номенклатурной группе в текущем месяце, то 20 счет не закроется, и будет переходить как «незавершенка» на следующий месяц.

Если выручки не будет по номенклатурной группе в текущем месяце, то 20 счет не закроется, и будет переходить как «незавершенка» на следующий месяц. 01 с помощью документа «Оказание производственных услуг». Другими документами по реализации товаров и услуг пользоваться нельзя, иначе 20 счет не закроется.

01 с помощью документа «Оказание производственных услуг». Другими документами по реализации товаров и услуг пользоваться нельзя, иначе 20 счет не закроется. Для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат, перечень которых устанавливается организацией самостоятельно (п. 8 ПБУ 10/99).

Для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат, перечень которых устанавливается организацией самостоятельно (п. 8 ПБУ 10/99).

Если организация применяет метод «директ-костинг», то в форме Учетная политика для реквизита Общехозяйственные расходы включаются переключатель следует установить в положение В себестоимость продаж (директ-костинг).

Если организация применяет метод «директ-костинг», то в форме Учетная политика для реквизита Общехозяйственные расходы включаются переключатель следует установить в положение В себестоимость продаж (директ-костинг).

Настройка перечня прямых производственных расходов в «1С: Бухгалтерия предприятия 3.0»

Загрузка

К списку статей

Налог на прибыль в 1С Отчетность

28 апреля 2022

Редакция Scloud

Scloud. ru

ru

Все расходы, связанные с производством и реализацией, делятся на прямые и косвенные. Косвенные сразу же включаются в расходы, уменьшающие налогооблагаемую прибыль, а прямые расходы в зависимости от того, на что они направлены. Если это прямые расходы на изготовление продукции, оказание работ и услуг, то они попадут в декларацию только после реализации этой продукции и оказания услуги.

Настройки по налогу на прибыль можно найти в разделе Главное – Налоги и отчеты – Налог на прибыль.

Все изменения мы рекомендуем вносить через гиперссылку История изменений – Создать, для того чтобы не изменить учетные данные в прошлых периодах.

С релиза 1С Бухгалтерии предприятия 3.0.110 были внесены изменения в настройку расходов для возможности сближения бухгалтерского и налогового учета в оценке стоимости продукции, работ и услуг. В поле Способ формирования стоимости продукции, работ, услуг можно указать два способа:

-

По правилам бухгалтерского учета – устанавливается, если вы хотите в НУ рассчитывать стоимость продукции, работ и услуг по тем же правилам, что и в БУ

-

Ручная настройка – это настройка, которая была в более ранних релизах в гиперссылке Перечень прямых расходов.

Если вы выбрали ручную настройку, то по гиперссылке Перечень прямых расходов сможете заполнить его в соответствии с НК РФ. Эти настройки в большинстве случаев не требуют дополнения и корректно формируют показатель для отчетности по налогу на прибыль, так что советуем вам заполнить этот список данными по умолчанию.

Перечень прямых расходов производства в НУ заполняются, если вы ведете производственную деятельность и используете счет 20.

В будущем, если Вам не будет хватать этих настроек или они не подойдут, строки можно добавлять, удалять ненужные и редактировать имеющиеся.

Рассмотрим влияние настройки на формирование декларации по налогу на прибыль.

В декларации есть строки 010 и 020 в Приложении 2 к Листу 02:

010 – прямые расходы, относящиеся к реализованным товарам (работам, услугам) (прямые расходы производства ГП и оказания услуг нашими силами)

020 – прямые расходы налогоплательщиков, осуществляющих оптовую или розничную торговлю (прямые расходы по торговой деятельности)

Прямые расходы попадают в Прил. 2 к Листу 02 тогда, когда имеется выручка по производственной деятельности или по торговой (смотреть Прил. 1 к Листу 02 строки 011 и 012 соответственно). Налоговая инспекция строго смотрит соотношение этих строк.

2 к Листу 02 тогда, когда имеется выручка по производственной деятельности или по торговой (смотреть Прил. 1 к Листу 02 строки 011 и 012 соответственно). Налоговая инспекция строго смотрит соотношение этих строк.

Вторая гиперссылка в настройке налогу на прибыль «Номенклатурные группы реализации продукции, услуг».

Добавьте в настройку те номенклатурные группы, которые характеризуют продукцию собственного производства.

Номенклатурная группа – это вид продукции, работ или услуг, их обобщающее понятие. Определяют их для того, чтобы в Прил. 1 к Листу 02 по строке 011 отразилась выручка по реализации продукции собственного производства, оказанию работ и предоставлению услуг. Строка 012 же включает в себя всю остальную выручку, которая не попала в 011 строку, то есть это выручка от реализации покупных товаров.

В настройке номенклатурных групп реализации продукции, услуг не обязательно добавлять номенклатурную группу по оказанию услуг своими силами, так как выручка от оказания услуг и выполнения работ автоматически попадет в строку 011.

Пока реализации готовой продукции не произошла, прямые расходы на ее производство в декларацию по налогу на прибыль не попадут.

(Рейтинг: 5 , Голосов: 1 )

Поделиться

Как правильно отразить налог на прибыль в 1С. Настройка, расчет и проверка

Налог на прибыль в 1С Отчетность

26 марта 2021 г.

Машиночитаемая доверенность (МЧД) в БП 3.0

Общие вопросы по 1С Отчетности

14 октября 2022 г.

Прослеживаемость товаров БП 3.0

Учет НДС и отчетность по НДС

23 сентября 2022 г.

для бизнеса

к Новому году

1672187284

36 Категории коммерческих расходов для малых предприятий и стартапов

Внимание к вычетам расходов может не играть заметной роли в процессе финансового планирования для малых предприятий и стартапов, и это может дорого им стоить. Конечно, вы сосредоточены на обслуживании клиентов и улучшении своих продуктов и услуг. Но некоторые простые шаги могут значительно уменьшить ваш налоговый счет.

Конечно, вы сосредоточены на обслуживании клиентов и улучшении своих продуктов и услуг. Но некоторые простые шаги могут значительно уменьшить ваш налоговый счет.

Например, предположим, что вы проезжаете 250 миль в неделю на своем личном автомобиле, чтобы доставлять товары клиентам. Может показаться, что ведение журнала, разделяющего деловое и личное использование, занимает много времени, но вы теряете почти 600 долларов в виде отчислений. Или, может быть, вы закрыли свой офис и начали управлять своей компанией из свободной комнаты. Пока пространство используется исключительно для бизнеса, вы можете вычесть 5 долларов за каждый квадратный фут, до 1500 долларов.

Коммерческие расходы — это затраты на управление компанией и обеспечение продаж. Учитывая этот широкий мандат, IRS не предоставляет основной список допустимых вычетов для малого бизнеса и стартапов. Если расходы являются «обычными и необходимыми» для ведения бизнеса в вашей отрасли, они подлежат вычету. Поэтому стоит потратить время на организацию своих расходов, чтобы ваш бизнес брал на себя все законные списания, составлял эффективный финансовый план, выплачивал надлежащую сумму в виде ежеквартальных налогов и не нуждался в аудите.

Что такое коммерческие расходы, не облагаемые налогом?

Какие расходы могут быть списаны, зависит от характера вашего бизнеса. Начните с ознакомления с публикацией 535 Службы внутренних доходов, в которой обсуждается возможность вычета общих коммерческих расходов и общие правила подачи налоговой декларации.

Эти «обычные и необходимые» расходы должны быть понесены в организации, мотивированной получением прибыли. Даже если ваш малый бизнес сталкивается с финансовыми проблемами и на самом деле не приносит прибыли, у вас должно быть намерение. В противном случае IRS может решить, что ваш бизнес является хобби, и запретить расходы.

IRS также предлагает различать обычные деловые расходы от категорий, которые подпадают под себестоимость проданных товаров (COGs) и капитальные затраты, чтобы обеспечить точность, поскольку некоторые деловые расходы не могут быть вычтены в том году, когда они были понесены.

Что такое категории коммерческих расходов?

Разработав категории расходов, соответствующие вашему бизнесу, а также записывая и систематизируя расходы по ходу дела, вам будет проще получать все причитающиеся отчисления.

Вы также избавите своего бухгалтера или налогового инспектора от головной боли. Говоря об этом, стоит провести время с финансовым консультантом, чтобы понять, какие виды расходов вы можете и не можете включать в определенную категорию.

Ниже приведен пример списка категорий расходов малого бизнеса, который применяется к большинству компаний, с указанием того, что включено и как вы можете претендовать на вычет. Добавьте к этому отраслевые категории, такие как затраты на НИОКР или расходы на поиск венчурного финансирования.

36 Категории коммерческих расходов для малых предприятий и стартапов

Реклама:

Покрывает стоимость товаров и услуг для прямого продвижения или продвижения вашего бизнеса. Примеры включают сборы, выплачиваемые рекламным или маркетинговым компаниям за производство рекламных материалов, рекламных щитов, брошюр, плакатов, веб-сайтов и изображений в социальных сетях. Вы даже можете вычесть расходы на PR-кампанию.

Дополнительное образование:

Сюда могут входить курсы повышения квалификации или семинары, чтобы быть в курсе отраслевых тенденций.

Соответствующие материалы, книги и регистрационные сборы для вас и ваших сотрудников не облагаются налогом. Вы также можете вычесть платежи, сделанные сотрудникам, чтобы возместить им соответствующие расходы на обучение.

Соответствующие материалы, книги и регистрационные сборы для вас и ваших сотрудников не облагаются налогом. Вы также можете вычесть платежи, сделанные сотрудникам, чтобы возместить им соответствующие расходы на обучение.Кредитные и инкассовые сборы:

Предприятия, использующие учет по методу начисления, где доходы и расходы регистрируются в момент их заработка или понесения, даже если в этот момент деньги не переходят из рук в руки, могут вычитать неоплаченные счета как безнадежный долг предприятия. Любые сборы, потраченные на попытки взыскания долга, такие как наем сторонней компании для взыскания долга, также учитываются. Лучшее решение: сведите к минимуму безнадежные долги и увеличьте денежный поток за счет оптимизации процессов выставления счетов.

Банковские сборы:

Проценты, выплаченные по бизнес-кредитам, текущим кредитным линиям и бизнес-кредитным картам, являются расходами, не облагаемыми налогом. Банковские сборы, такие как ежемесячное обслуживание или плата за овердрафт, также учитываются.

Взносы и подписки:

Подписка на отраслевые журналы или журналы, связанные с вашим бизнесом, может быть вычтена из ваших налогов. Членские взносы включают взносы, выплачиваемые профессиональным или торговым ассоциациям, которые могут способствовать продвижению вашего бизнеса, и даже вашей местной торговой палате.

Программы вознаграждения сотрудников:

Платежи, сделанные в пользу таких льгот, как страхование по инвалидности, страхование жизни, помощь по уходу за иждивенцами, планы медицинского страхования для вас и ваших сотрудников и помощь в усыновлении, не облагаются налогом. Обратите внимание, что это одна из областей, наряду со страхованием компенсаций работникам, где компании, как правило, тратят больше, чем им нужно.

Страховка:

Помимо страхования компенсаций работникам, вы можете вычесть взносы на страхование, связанное с бизнесом, в том числе на страхование ответственности, злоупотреблений служебным положением и недвижимости.

Взносы по автострахованию на личном транспортном средстве немного сложнее: если вы вычитаете фиксированную ставку за пробег, вы не можете детализировать и должны использовать метод фактических расходов, где вы определяете, сколько фактически стоит эксплуатация автомобиля для части автомобиля. общее использование автомобиля, это бизнес-использование.

Взносы по автострахованию на личном транспортном средстве немного сложнее: если вы вычитаете фиксированную ставку за пробег, вы не можете детализировать и должны использовать метод фактических расходов, где вы определяете, сколько фактически стоит эксплуатация автомобиля для части автомобиля. общее использование автомобиля, это бизнес-использование.Техническое обслуживание и ремонт:

Компании, использующие автопарк в рамках своей деятельности, могут вычесть часть, используемую для бизнеса. Вычитаемые расходы включают плату за парковку и бензин. В противном случае вы можете использовать стандартную ставку пробега. Кроме того, ремонт и техническое обслуживание других видов оборудования и техники, используемых в вашем бизнесе, также могут учитываться.

При расчете фактических расходов на транспортные средства вы можете включить бензин, масло, ремонт, шины, страховку, регистрационные сборы, лицензии и амортизационные платежи (или арендные платежи), пропорциональные общему количеству пройденных деловых миль.

Юридические и профессиональные расходы:

Сюда могут входить гонорары, выплачиваемые сертифицированным бухгалтерам (CPA), специалистам по финансовому планированию, юристам или другим специалистам.

Канцелярские расходы и принадлежности:

Такие предметы, как чистящие средства, бумага, ноутбуки, канцелярские товары и даже закуски и напитки для сотрудников, могут быть вычтены как расходные материалы . Расходы 9Категория 0088 включает расходы, связанные с ведением вашего бизнеса, такие как хостинг веб-сайтов и программное обеспечение.

Телефон:

Можно вычесть ежемесячную плату за связь в коммерческом помещении, а также дополнительные телефонные линии в домашнем офисе, а также контракты на сотовую связь как подкатегорию офисных расходов.

Коммунальные услуги:

Коммунальные услуги, такие как электричество, интернет, канализация и вывоз мусора, не подлежат полной вычету.

Для домашнего офиса вы можете вычесть коммунальные услуги пропорционально тому, какая часть вашего дома используется для бизнеса.

Для домашнего офиса вы можете вычесть коммунальные услуги пропорционально тому, какая часть вашего дома используется для бизнеса.Почтовые расходы и доставка:

Марки, фрахт и почтовые сборы за почтовые отправления, связанные с бизнесом, включая продукты для клиентов и этикетки для обратной доставки, подсчитываются. Конверты и упаковочные материалы входят в состав канцелярских принадлежностей.

Печать:

В эту категорию коммерческих расходов могут быть включены такие статьи, как чернильные картриджи, принтеры или оплата услуг печати. Обратите внимание, что если вы решите заняться маркетингом по почте, вы можете вычесть стоимость производства материалов здесь, но почтовые расходы должны быть указаны отдельно, даже если типография обрабатывала почтовые рассылки.

Аренда:

Любые арендные платежи, сделанные для использования склада для инвентаря или офисных помещений для ведения бизнеса, не облагаются налогом.

Ваша бизнес-структура — корпорация C (C-corp) или корпорация S (S-corp) — определяет, можете ли вы платить разумную сумму за аренду собственности у акционеров.

Ваша бизнес-структура — корпорация C (C-corp) или корпорация S (S-corp) — определяет, можете ли вы платить разумную сумму за аренду собственности у акционеров.Заработная плата и другие компенсации:

Заработная плата сотрудников, валовая заработная плата, комиссионные, премии и другие виды вознаграждения учитываются как расходы, не облагаемые налогом. Компенсация может распространяться даже на заработную плату, выплачиваемую детям и супругам, при условии, что выплаты производились из платежной ведомости и эти лица оказывали услуги для вашего бизнеса. Уплаченная сумма действительно должна считаться разумной.

Путешествие:

Командировочные расходы, связанные с работой, включают перелеты, проживание в гостиницах и питание, но обратите внимание, что вычитается только 50% стоимости питания для сотрудников и клиентов. Расходы кандидатов, которые едут на собеседование, вычитаются. Примеры включают плату за парковку и авиабилеты.

Коммунальные услуги:

В стоимость входят сотовая связь, электричество, интернет, канализация и плата за вывоз мусора (для коммерческих помещений).

Деловые обеды:

Вы можете вычесть 50% из соответствующих требованиям покупок еды и напитков. Это должно быть связано с бизнесом, например, с рабочими конференциями и питанием в командировках. Как малый бизнес, вы можете вычесть 50% покупок еды и напитков, которые соответствуют требованиям.

Коммерческое использование вашего автомобиля:

Вы можете списать расходы на техническое обслуживание и эксплуатацию вашего автомобиля, если он предназначен исключительно для служебного использования. Однако, если он смешанный, вы можете потребовать мили, связанную с использованием в коммерческих целях.

Расходы на переезд:

В отношении расходов на переезд, связанных с работой, вы можете вычесть 100% расходов, связанных с переездом. Вам нужно будет пройти тест на расстояние, например, ваше новое место работы находится не менее чем в 50 милях от вашего прежнего места.

Амортизация:

Это затраты на дорогостоящие товары, такие как машины или транспортные средства, в течение всего срока их использования, а не в течение одного налогового года.

Благотворительные взносы:

Вы можете вычесть благотворительные пожертвования, сделанные организациям, отвечающим установленным требованиям, — вам может потребоваться перечислить эти вычеты по пунктам.

Уход за детьми и/или иждивенцами:

Квалификационные расходы, связанные с уходом за детьми или иждивенцами, могут быть списаны, хотя вам необходимо будет соответствовать требованиям IRS.

Затраты на запуск:

Предприятия, запустившие новое предприятие, могут иметь возможность вычесть до 5000 долларов на начальные расходы, предшествующие вашему запуску. Примеры включают расходы на маркетинг и обучение сотрудников.

Проценты по ипотеке:

Если вы покупаете здание или берете кредит на строительство или улучшение своего дома для деловых целей, вы можете вычесть начисленные проценты.

Программное обеспечение:

Например, программное обеспечение для бухгалтерского учета или регулярная подписка на SaaS-компании, используемые для целей, связанных с бизнесом, могут полностью освобождаться от налогообложения.

Подписка на книги и журналы:

Журналы, книги и журналы, предназначенные непосредственно для вашего бизнеса, могут не облагаться налогом. Например, газет может и не быть, но отраслевые журналы будут.

Доходы за границей:

Если у вас есть бизнес, базирующийся за границей, вы можете исключить любой доход, полученный за границей, из своей налоговой декларации, известный как исключение дохода, полученного за границей. Вам нужно будет соответствовать определенным требованиям, например, быть ниже определенного порога дохода.

Медицинские расходы:

Самозанятые лица, которые оплачивают свои расходы на медицинское обслуживание или страховые взносы, могут вычесть эти расходы из своей налоговой декларации. Примеры включают оплату услуг врача и отпускаемых по рецепту лекарств.

Лицензии и разрешения:

Любые необходимые лицензии и разрешения могут не облагаться налогом. Примеры включают разрешения на строительство и лицензии на юридическую практику в вашем штате.

Производство или сырье:

Они напрямую связаны со стоимостью проданных товаров или предметов и хранения, уплаченных за продажу вашей продукции.

Пенсионные отчисления:

Внесение средств на счет с налоговыми льготами, такой как IRA или 401k, может уменьшить ваш налогооблагаемый доход — отличный способ для тех, кто работает не по найму, сэкономить на налогах.

Налоги на недвижимость:

Если у вас есть домашний офис и вы перечисляете свои налоги постатейно, вы можете вычесть некоторые из уплачиваемых вами налогов.

Подарки клиентам:

Подарки для сотрудников, клиентов или поставщиков могут быть полностью освобождены от налогов. Например, вы дарите своим сотрудникам подарочные корзины во время праздничного сезона или отправляете подарочные карты продавцам.

Кредиты работникам:

Если вы платите сотруднику аванс и ожидаете, что он вернет вам деньги (например, он не выполнял никакой дополнительной работы, чтобы получить этот «дополнительный» доход), вы можете вычесть эту сумму.

Однако любые выплаченные проценты могут считаться доходом от бизнеса.

Однако любые выплаченные проценты могут считаться доходом от бизнеса.

Пропустить гольф?

| Расход | Вычитаемая сумма |

|---|---|

| Вечеринка или пикник для сотрудников | 100% |

| Компенсируемое питание для работников | 50% |

| Еда с клиентами или потенциальными клиентами | 50% |

| Другие развлечения для клиентов или потенциальных клиентов, такие как спортивные соревнования или игра в гольф | 0% |

Если у вас есть сотрудники, которые часто путешествуют по делам, убедитесь, что вы следуете передовым методам управления расходами малого бизнеса, например, упростите для них загрузку квитанций, требуемых IRS.

3 шага по классификации расходов для вашего малого бизнеса или стартапа

Несоблюдение налогового законодательства и непостоянный денежный поток входят в десятку основных финансовых проблем малого бизнеса. Вы можете сломать этот шаблон, если будете последовательны в классификации расходов. Это позволяет вам видеть, где и сколько вы тратите на управление своей компанией, и в то же время быть готовым ко времени уплаты налогов.

Вы можете сломать этот шаблон, если будете последовательны в классификации расходов. Это позволяет вам видеть, где и сколько вы тратите на управление своей компанией, и в то же время быть готовым ко времени уплаты налогов.

Вы также получите ценную информацию, которая позволит вам создать финансовый отчет, который позволит лучше понять прибыльность и денежные потоки. Эти отчеты необходимы для аудита и часто запрашиваются инвесторами.

Вот три шага по классификации деловых расходов.

Определите правильные категории для вашего конкретного бизнеса.

Правильный выбор категорий зависит от вашей отрасли. Например, компания по производству поздравительных открыток может иметь специальные категории для доставки и аренды хранилища, тогда как компании, предлагающие программное обеспечение как услугу (SaaS), могут иметь категории для цифровых услуг.

Начните с определения категорий расходов, которые ваш бизнес использует чаще всего — в этом поможет финансовый отчет — и тех, которые вам потребуются для роста.

Для начала обратитесь к списку выше.

Для начала обратитесь к списку выше.Регулярно сверяйте и проверяйте финансовые отчеты.

Просмотр финансовых счетов — это хорошая привычка, которая побудит вас следить за своими расходами. Сверку банковских выписок можно легко выполнить с помощью программного обеспечения для бухгалтерского учета. Если вы обнаружите, что у вас возникли проблемы, кредитная карта только для бизнеса — лучший способ управления расходами.

Присвоить категорию всем транзакциям.

Используя список категорий, который вы придумали, просмотрите данные о своих расходах и назначьте все, что подлежит вычету. Обратите особое внимание на то, где требуются квитанции. Обратите внимание, что разделение деловых и личных финансов является главным финансовым советом для малого бизнеса и защищает вас от ответственности, поэтому, когда вы назначаете расходы, убедитесь, что они связаны с бизнесом.

Что еще я могу вычесть из коммерческих расходов?

Как мы уже упоминали, ваш дом может дать множество возможностей для вычетов, в зависимости от процента площади, занимаемой вашим офисом, но вам нужно будет указать проценты по ипотеке, коммунальные услуги, страховку и налоги на имущество. Или вы можете потребовать стандартный вычет, который составляет 5 долларов США за квадратный фут до 200 квадратных футов.

Или вы можете потребовать стандартный вычет, который составляет 5 долларов США за квадратный фут до 200 квадратных футов.

Некоторые другие пункты, которые вы, возможно, не рассмотрели:

Налоговая скидка на возможность трудоустройства (WOTC) — это федеральная налоговая льгота, предоставляемая работодателям для найма лиц из определенных групп, включая некоторых ветеранов и инвалидов, которые сталкиваются со значительными препятствиями. к трудоустройству.

Затраты на защиту интеллектуальной собственности, созданной вами или вашими сотрудниками, такой как программный код, логотип для вашего бизнеса или патент на новый продукт или услугу.

Потери в результате стихийного бедствия или преступления. Если пожар или наводнение уничтожили ваши запасы или предметы были украдены, вы можете вычесть убытки, не покрываемые вашей страховкой.

Использование бухгалтерского программного обеспечения для отслеживания расходов и классификации коммерческих расходов

Одним из самых простых способов для владельцев бизнеса классифицировать расходы и отслеживать расходы является использование бухгалтерского программного обеспечения, которое часто имеет предварительно заполненные бизнес-категории. Вы можете изменить или добавить по мере необходимости, и он автоматически скомпилирует транзакции.

Вы можете изменить или добавить по мере необходимости, и он автоматически скомпилирует транзакции.

Бухгалтерское программное обеспечение также поможет вам использовать данные о ваших расходах для составления отчетов о прибылях и убытках. Это покажет вам сумму, которую вы тратите в каждой категории, чтобы вы могли оценить, нужно ли вам контролировать свои расходы или вы на верном пути. Вы можете разбить расходы на определенные промежутки времени, чтобы увидеть, как меняются расходы. Эти отчеты упрощают процесс вычета, раскрывая при этом ваши ежегодные деловые расходы.

Бесплатный рабочий лист бизнес-расходов

Одним из наиболее исчерпывающих руководств о том, какие требования должны быть соблюдены для квалификации бизнес-расходов, является публикация IRS 535. Однако, если вам нужен ресурс, в котором легче разобраться, загрузите наше бесплатное обзорное руководство. Вы можете просмотреть список общих категорий деловых расходов, а также статьи, не подлежащие вычету.

Часто задаваемые вопросы о расходах на малый бизнес и стартап

Что можно списать как коммерческие расходы?

Как правило, если расходы считаются обычными и необходимыми для ведения бизнеса, вы можете вычесть их как коммерческие расходы. Полного списка нет, потому что то, что считается «обычным и необходимым», сильно зависит от отрасли.

Что не может быть списано на расходы по хозяйственной деятельности?

Любые расходы, считающиеся личными расходами, не могут быть списаны. Кроме того, нельзя вычесть расходы, связанные с развлечениями клиентов, за исключением питания; штрафы или пени за нарушение закона; взносы в загородный клуб; и незаконные платежи.

Можете ли вы вычесть расходы на работу?

С 2018 года расходы на работу, такие как переезд или другие расходы, оплачиваемые работниками, но не возмещаемые работодателями, больше не подлежат оплате. Однако, если бизнес возмещает работнику расходы, то работодатель может вычесть это возмещение как расход.

Могу ли я списать расходы на открытие своего дела?

Предприятия могут списывать начальные расходы в зависимости от типа расходов. Допустимые вычеты должны быть непосредственно связаны с запуском и запуском бизнеса и иметь организационный характер, например, обучение персонала и сборы за регистрацию. Вы можете вычесть до 5000 долларов на запуск и дополнительные 5000 долларов на организационные расходы.

Могу ли я воспользоваться стандартным вычетом и по-прежнему вычитать коммерческие расходы?

Да, вы можете вычесть расходы, связанные с ведением бизнеса, даже если вы используете стандартный вычет.

Какие три основных вида расходов?

Три основных типа: фиксированные, переменные и периодические.

- Постоянные расходы — это расходы, которые не изменятся в обозримом будущем. Это могут быть платежи по автолизингу или арендная плата.

- Переменные расходы — это такие расходы, как коммунальные услуги, которые могут меняться от месяца к месяцу.

- Периодические расходы — это расходы, которые происходят от случая к случаю, например, командировки или срочный ремонт автомобиля.

14 Категории расходов малого бизнеса для рассмотрения

8 Мин. Читать

28 марта 2019 г.

Как владелец бизнеса, вы можете классифицировать свои расходы для малого бизнеса. Это делается путем составления списка популярных категорий бизнес-расходов, которым может быть назначено каждое начисление.

Классификация ваших расходов будет полезна для организации вашей компании, для составления бюджета, а также для оценки того, какие расходы могут быть списаны с вашего налогооблагаемого дохода во время налогообложения.

ПРИМЕЧАНИЕ. Сотрудники службы поддержки FreshBooks не являются сертифицированными налоговыми или бухгалтерскими специалистами и не могут давать советы в этих областях, за исключением вопросов поддержки о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем регионе.

Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем регионе.

In this article, we’ll cover:

- Advertising Expenses

- Business Vehicle(s)

- Payroll

- Employee Benefits

- Meals & Entertainment Expenses

- Office Expenses

- Office Supplies

- Professional Услуги

- Аренда, коммунальные услуги и телефон

- Командировочные расходы

- Обучение и образование

- Страхование бизнеса

- Амортизация

- Выплата кредита и процентов

1. Расходы на рекламу

Расходы на рекламу должны включать любые суммы, потраченные на рекламу вашего бизнеса, которая появляется на телевидении, в газетах, на радио, в печатных или цифровых журналах, на рекламных щитах и в прямой почтовой рассылке.

В эту категорию также должны входить сборы, связанные с онлайн-рекламой или видеорекламой, социальными сетями, SEM (или платным поиском), маркетингом по электронной почте, спонсируемым контентом и ремаркетингом. Здесь также следует указать фактическую стоимость производства рекламы.

Здесь также следует указать фактическую стоимость производства рекламы.

2. Бизнес-автомобили

Важно, чтобы бизнес-автомобили были частью этого списка, поскольку многие расходы, связанные с использованием автомобиля, могут значительно увеличиться. Вам необходимо отслеживать суммы, потраченные на:

- Пробег

- Техническое обслуживание и ремонт

- Замена бензина и масла

- Замена шин

- Регистрационные сборы и налоги

- Проценты по автокредиту 7

- Арендные платежи

- Аренда гаража

- Парковка

- Плата за проезд

Имейте в виду, что любое использование автомобиля в личных целях может излишне увеличить некоторые из этих цифр. Это не означает, что политика вашей компании в отношении автомобилей не должна поддерживать личное использование, вы просто захотите найти способ разделить расходы между «личными» и «служебными».

3. Заработная плата

Заработная плата персонала обычно является самой большой статьей расходов для большинства компаний. Вам захочется узнать, сколько стоит вашей компании простое управление ею, что может помочь вам разработать стратегии экономии на будущее.

Вам захочется узнать, сколько стоит вашей компании простое управление ею, что может помочь вам разработать стратегии экономии на будущее.

4. Вознаграждения работникам

Кто-нибудь из друзей или деловых людей говорил: «В моей компании огромные преимущества!». Ну, они говорят конкретно о дополнительных компенсациях, которые они получают на своей работе, которые не связаны с заработной платой. Эти преимущества разработаны предприятиями для привлечения и удержания талантов. Общие льготы для сотрудников включают:

- Групповое страхование (медицинское, стоматологическое, страхование жизни и инвалидности)

- Образование и обучение (включая конференции)

- Оплачиваемый отпуск

- Больничные

- Уход за детьми

- Фитнес

- Пенсионные пособия

Существуют и другие виды льгот для сотрудников, такие как жилье и помощь по дому, но они в основном применяются к очень крупным предприятиям.

5. Расходы на питание и развлечения

Завтрак, обед, ужин – даже поход в местный Starbucks, если обсуждается бизнес, его можно включить сюда.

Развлекательные мероприятия в виде мероприятий, таких как угощение персонала концертом или приглашение крупных клиентов на спортивное мероприятие, также должны быть включены в эту категорию. Праздничные вечеринки также являются примером того, что можно было бы считать «развлечением».

Эта категория часто рассматривается как утечка доходов многих компаний, поскольку ею часто злоупотребляют. Обязательно создайте процедуру утверждения для своих сотрудников или разработайте правильную политику в отношении того, что относится к этой категории. Возможно, достаточно просто иметь правило, согласно которому вы заранее подписываете этот тип запроса.

Совет: Расходы, связанные с деловыми обедами, являются квитанциями, которые, скорее всего, будут потеряны, поэтому, если у вас их много и вы не записываете их в цифровом виде, лучше всего указать деловую причину для них на каждой квитанции, поскольку это будет гораздо проще запомнить, что это было на потом, и сохранить их все в одном месте.

6. Офисные расходы

Офисные расходы — это общие расходы, которые несет бизнес, необходимые для ведения бизнеса, такие как покупка нового компьютерного оборудования, программного обеспечения, факса, принтера и т. д.

7. Канцелярские товары

Деловые принадлежности — это материальные предметы, такие как ручки, бумага, степлеры, чернила для принтера и почтовые расходы. Вам также следует рассмотреть возможность размещения здесь офисной мебели, так как некоторые из них могут не облагаться налогом в зависимости от стоимости.

8. Профессиональные услуги

Профессиональные услуги — это плата, взимаемая с лиц, прошедших обучение в определенной области и нанятых вашей компанией для оказания услуг. Эти услуги существуют потому, что многие компании не имеют всех необходимых внутренних ресурсов.

Например, у вас нет штатного бухгалтера, но он нужен на короткий срок или для специального проекта. Или вам нужно нанять внешнее агентство для предоставления контента для блога вашей компании. Платежи этих сборов будут отнесены к категории «Профессиональные услуги».

Платежи этих сборов будут отнесены к категории «Профессиональные услуги».

Бухгалтеры, юристы, торговцы, охранники, консультанты по маркетингу — все это считается «профессиональными услугами».

9. Аренда, коммунальные услуги и телефон

Сюда включаются расходы, связанные с арендой или арендой вашего места работы. Если вы владеете недвижимостью, на которой расположен ваш бизнес, или работаете вне дома, вы все равно хотите отслеживать эти расходы. Не забудьте коммунальные услуги и телефон.

10. Командировочные расходы

Это любые расходы, понесенные в связи с командировками в интересах вашего бизнеса, например, поездка для продажи или деловая встреча. Это включает в себя авиабилеты, такси, еду, прачечную и междугородние телефонные звонки, а также любые необходимые покупки, необходимые для поездки.

11. Обучение и образование

Налоговое управление позволяет вычитать расходы на обучение и образование. Это могут быть такие вещи, как плата за обучение, книги, плата за лабораторные работы и другие подобные материалы.

Вы также можете вычесть плату за другие виды деятельности, такие как изготовление копий заданий или проезд на занятия и обратно.

12. Страхование бизнесаЕсли вы ведете бизнес с целью получения прибыли, вы можете вычесть страхование бизнеса из ваших налогов, если оно необходимо и обычно.

Обычные деловые расходы — это все, что является обычным и приемлемым в вашем бизнесе или отрасли. В то время как необходимые деловые расходы полезны и уместны.

13. АмортизацияАмортизация — это налоговый вычет, который позволяет вам возмещать стоимость любых активов, которые вы покупаете, а затем используете для своего бизнеса.

Сумма налоговой амортизации рассчитывается на основе классификации, присвоенной активу, независимо от того, как часто вы его используете.

14. Выплата кредита и процентов Любые проценты, выплаченные по личным кредитам, кредитам на покупку автомобиля или по кредитным картам, как правило, не подлежат налогообложению.

Тем не менее, вы можете потребовать уплаченные проценты, если вы берете кредит или накапливаете комиссию по кредитной карте для финансирования деловых расходов.

Другие вопросы, связанные с классификацией расходов малого бизнеса:

Что я могу списать на расходы бизнеса?

Могу ли я списать затраты на запуск моего бизнеса?

Каковы три основных вида расходов?

Что я могу списать на коммерческие расходы?

IRS заявляет на своем веб-сайте, что для того, чтобы коммерческие расходы могли быть вычтены из налоговой декларации, они должны быть как «обычными, так и необходимыми».

Одной из основных причин категоризации и отслеживания ваших расходов является то, что они могут быть правильно оценены для налоговых льгот в конце года. Однако не все разрешено списывать, а по некоторым категориям допускается только частичная налоговая льгота.

IRS отвечает за окончательное утверждение того, что ваш малый бизнес может представить в качестве списания. Для получения дополнительной информации ознакомьтесь с этой страницей IRS «Вычет коммерческих расходов».

Для получения дополнительной информации ознакомьтесь с этой страницей IRS «Вычет коммерческих расходов».

Могу ли я списать затраты на запуск моего бизнеса?

Бывают ситуации, когда предприятия могут списать свои начальные затраты. Это действительно зависит от размера бизнеса и общих расходов. Если ваши расходы носят организационный характер (связанные с юридическими или регистрационными сборами), подготовкой бизнеса (например, обучение персонала) или исследованиями/расследованиями (анализ продукта), IRS разрешает налоговые вычеты.

Каковы три основных вида расходов?

Существует три основных типа финансовых расходов: фиксированные, переменные и периодические.

Фиксированные расходы — это расходы, которые не меняются в течение длительного периода времени, например, аренда офиса или арендная плата за транспортное средство для вас или вашего персонала. Переменные расходы меняются от месяца к месяцу. Например, коммунальные услуги или питание и развлечения.