Платежное поручение в 1С

Довольно часто пользователи, начинающие работать в 1С, не могут определиться, каким из документов оформить конкретную операцию. В данной пошаговой инструкции мы рассмотрим назначение документа Платежное поручение.

Вы узнаете:

- где находится платежное поручение в 1С;

- как сделать платежное поручение в 1С;

- какой Вид операции документа следует использовать в каждом конкретном случае;

- какая важная информация отражается в журнале документов.

Мы дадим описание всех полей формы документа — ссылки на соответствующие статьи вы найдете при описании назначения каждого вида операции.

Основной акцент в видео сделан на различные способы создания платежных поручений. Сколько их вы знаете? Один? Два? Три? Изучив статью, вы узнаете четыре способа создания платежных поручений и получите рекомендации, в каких случаях какой способ лучше использовать.

Кроме того, оформление платежного поручения в программе можно автоматизировать. Вы узнаете, как настраивать график платежей, чтобы платежные поручения в 1С 8.3 Бухгалтерия формировались автоматически из панели Задач бухгалтера, и много другой полезной информации.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Содержание

- Назначение документа

- Виды операций

- Оплата поставщику

- Возврат покупателю

- Уплата налога

- Возврат займа контрагенту

- Возврат кредита банку

- Выдача займа контрагенту

- Прочие расчеты с контрагентами

- Перевод на другой счет организации

- Перечисление подотчетному лицу

- Перечисление заработной платы по ведомостям

- Перечисление заработной платы работнику

- Перечисление сотруднику по договору подряда

- Перечисление депонированной заработной платы

- Перечисление дивидендов

- Выдача займа работнику

- Прочее списание

- Уплата налога за третьих лиц

- Личные средства предпринимателя

- Дополнительные возможности

- Отборы в журнале

- Состояние платежного поручения

- Предоставление платежного поручения в банк

Назначение документа

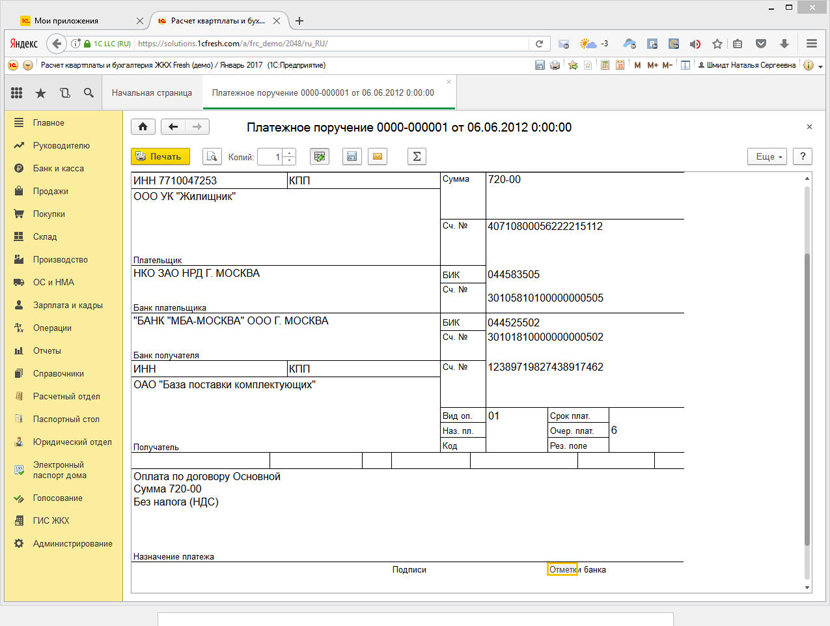

Документ Платежное поручение в 1С предназначен для оформления бланка Платежного поручения банку на перечисление денежных средств безналичным способом. Для корректного формирования конкретного платежного поручения необходимо правильно выбирать вид операции документа.

Для корректного формирования конкретного платежного поручения необходимо правильно выбирать вид операции документа.

Рассмотрим более подробно виды операций документа Платежное поручение в 1С 8.3 Бухгалтерия и в каких случаях их следует использовать.

Виды операций

Оплата поставщику

Вид операций Оплата поставщику используется для оформления платежного поручения на перечисление с расчетного счета поставщику оплаты за материальные и нематериальные ценности, работы, услуги.

Узнайте особенности заполнения документа Платежное поручение вид операции Оплата поставщику.

Возврат покупателю

Видом операции Возврат покупателю оформляется платежное поручение на возврат денежных средств на расчетный счет покупателя.

Узнайте особенности заполнения документа Платежное поручение вид операции Возврат покупателю.

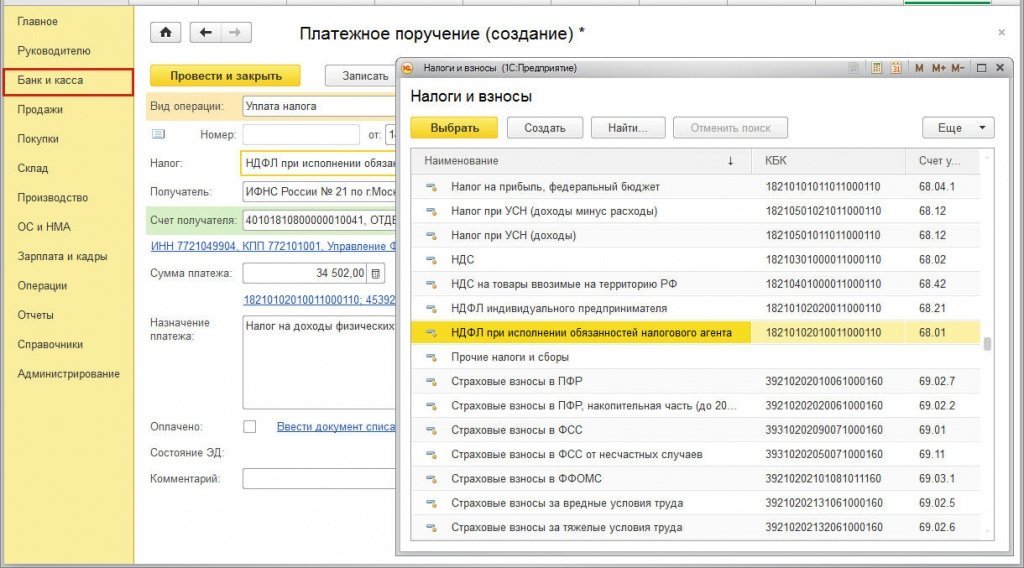

Уплата налога

Вид операции Уплата налога предназначен для формирования платежного поручения на уплату налогов и сборов, а также взносов во внебюджетные фонды.

Узнайте особенности заполнения документа Платежное поручение вид операции Уплата налога.

Вид операции Уплата налога доступен только, если установлен рублевой банковский счет.

Возврат займа контрагенту

Вид операции Возврат займа контрагенту предназначен для создания платежного поручения на возврат контрагенту заемных денежных средств.

Узнайте особенности заполнения документа Платежное поручение вид операции Возврат займа контрагенту.

Возврат кредита банку

Вид операции Возврат кредита банку предназначен для формирования платежного поручения на погашение задолженности по банковским кредитам.

Узнайте особенности заполнения документа Платежное поручение вид операции Возврат кредита банку

Выдача займа контрагенту

Вид операции Выдача займа контрагенту применяется для формирования платежного поручения на предоставление займа контрагенту.

Узнайте особенности заполнения документа Платежное поручение вид операции Выдача займа контрагенту

Прочие расчеты с контрагентами

Вид операции Прочие расчеты с контрагентами применяется для формирования платежного поручения на перечисление сумм прочим контрагентам, которые не являются поставщиками или подрядчиками вашей организации: например, для платежей таможне.

При оформлении данной операции используется Вид договора с контрагентом — Прочее. PDF

Узнайте особенности заполнения документа Платежное поручение вид операции Прочие расчеты с контрагентами

Перевод на другой счет организации

Вид операции Перевод на другой счет организации выбирается, если формируется платежное поручение на перевод денежных средств между счетами организации.

Данный вид операции доступен, если у организации есть несколько банковских счетов.

Узнайте особенности заполнения документа Платежное поручение вид операции Перевод на другой счет организации

Перечисление подотчетному лицу

Вид операции Перечисление подотчетному лицу используется, когда создается платежное поручение на перечисление денежных средств подотчетному лицу или при списании денежных средств с корпоративной карты организации.

Узнайте особенности заполнения документа Платежное поручение вид операции Перечисление подотчетному лицу

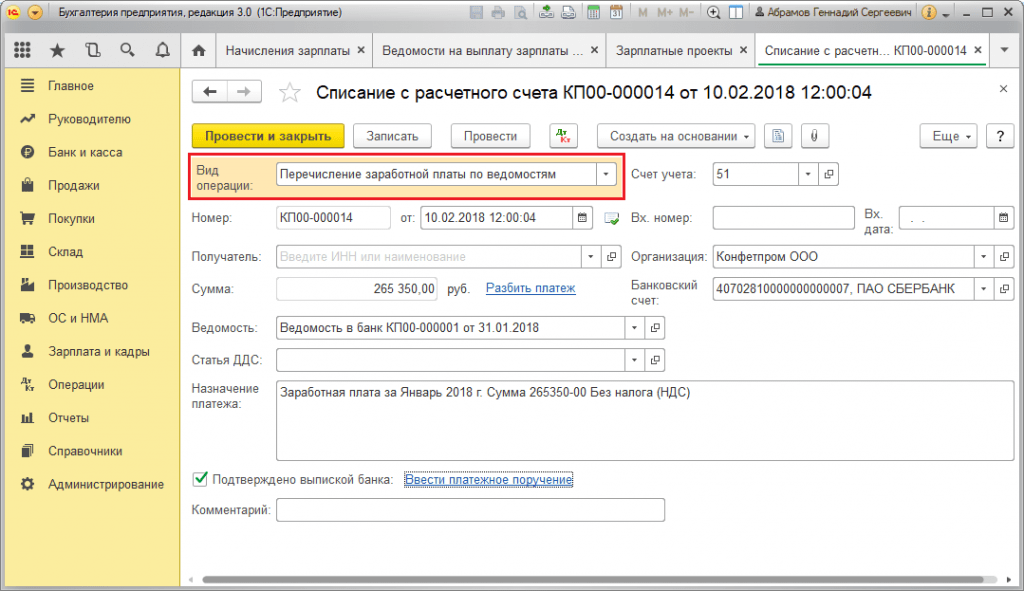

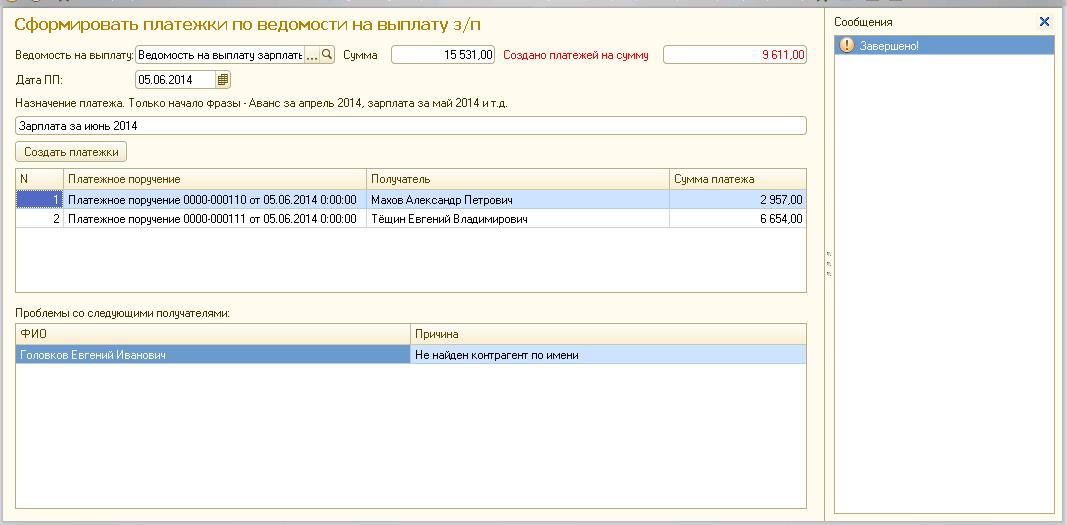

Перечисление заработной платы по ведомостям

Вид операции Перечисление заработной платы по ведомостям выбирается, когда следует сформировать платежное поручение на перечисление заработной платы сотрудникам по ведомости — по всем сотрудникам, указанным в ведомости: например при выплате зарплаты по зарплатным проектам.

Данный вид операции недоступен, если выполняются следующие условия:

- Вы являетесь ИП; PDF

- флажок Используется труд наемных работников не установлен. PDF

Узнайте особенности заполнения документа Платежное поручение вид операции Перечисление заработной платы по ведомости

Перечисление заработной платы работнику

Вид операции Перечисление заработной платы работнику выбирается, когда формируется платежное поручение на перечисление заработной платы одному сотруднику, даже если в ведомости указано несколько сотрудников: например, при выплате зарплаты на личные карточки сотрудникам.

Данный вид операции недоступен, если выполняются следующие условия:

- Вы являетесь ИП; PDF

- флажок Используется труд наемных работников не установлен. PDF

Узнайте особенности заполнения документа Платежное поручение вид операции Перечисление заработной платы работнику.

Перечисление сотруднику по договору подряда

Вид операции Перечисление сотруднику по договору подряда выбирается, когда формируется платежное поручение в банк на перечисление сотруднику оплаты по договору подряда.

Данный вид операции недоступен, если выполняются следующие условия:

- Вы являетесь ИП; PDF

- флажок Используется труд наемных работников не установлен. PDF

Узнайте особенности заполнения документа Платежное поручение вид операции Перечисление сотруднику по договору подряда.

Перечисление депонированной заработной платы

Вид операции Перечисление депонированной заработной платы выбирается, когда следует сформировать платежное поручение на перечисление сотруднику ранее депонированной заработной платы.

Данный вид операции недоступен, если выполняются следующие условия:

- Вы являетесь ИП; PDF

- флажок Используется труд наемных работников не установлен.

PDF

PDFУзнайте особенности заполнения документа Платежное поручение вид операции Перечисление депонированной заработной платы.

Перечисление дивидендов

Вид операции Перечисление дивидендов выбирается, когда следует создать платежное поручение на перечисление дивидендов учредителю — как физическому, так и юридическому лицу.

Выдача займа работнику

Вид операции Выдача займа работнику выбирается, когда следует создать платежное поручение на предоставление займа сотруднику.

Данный вид операции недоступен, если выполняются следующие условия:

- Вы являетесь ИП; PDF

- флажок Используется труд наемных работников не установлен. PDF

Узнайте особенности заполнения документа Платежное поручение вид операции Выдача займа работнику.

Прочее списание

Вид операции Прочее списание выбирается, когда формируется платежное поручение на оплату хозяйственной операции, для которой не предусмотрен специальный вид операции документа Платежное поручение.

Узнайте особенности заполнения документа Платежное поручение вид операции Прочее списание.

Уплата налога за третьих лиц

Вид операции Уплата налога за третьих лиц выбирается, если формируется платежное поручение на уплату налога за третьих лиц.

Узнайте особенности заполнения документа Платежное поручение вид операции Уплата налога за третьих лиц.

Личные средства предпринимателя

Вид операции Личные средства предпринимателя выбирается, если формируется платежное поручение на снятие личных средств предпринимателем с расчетного счета.

Данный вид операции доступен, только если вы являетесь ИП. PDF

Узнайте особенности заполнения документа Платежное поручение вид операции Личные средства предпринимателя.

Дополнительные возможности

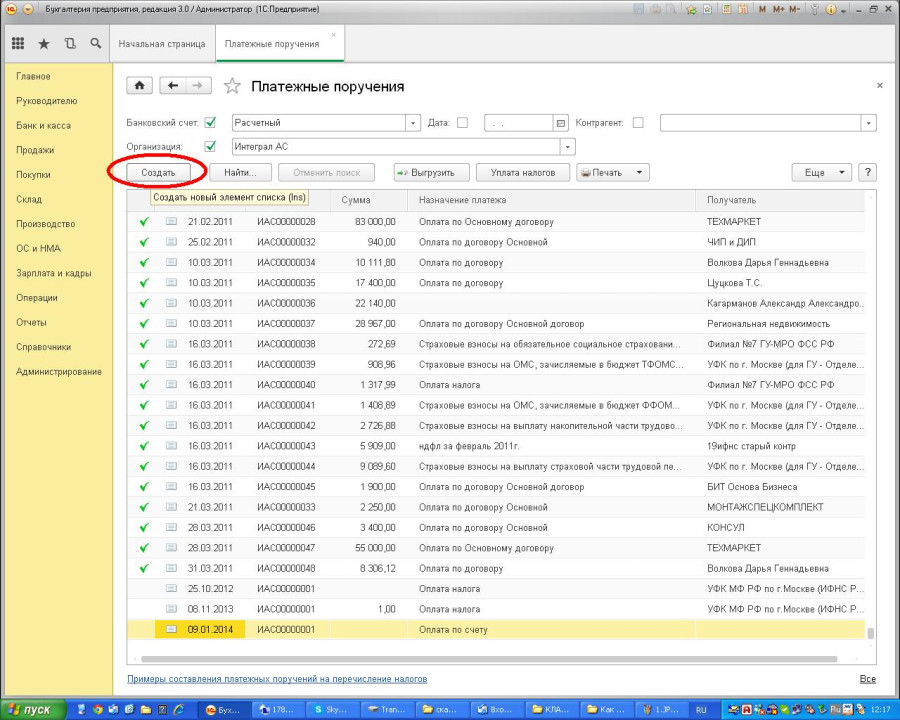

Открыть журнал документов Платежные поручения в 1С можно в разделе Банк и касса – Банк – Платежные поручения.

Основной способ создания документа Платежное поручение — использовать кнопку Создать. Остальные способы рассмотрены конкретно в отдельных статьях по видам операций, т. к. они отличаются в зависимости от вида операции.

Отборы в журнале

В шапке журнала документов можно установить отбор по необходимым критериям и проанализировать уже отсортированный список Платежных поручений. По умолчанию предлагаются следующие отборы:

- Организация;

- Банковский счет;

- Дата;

- Контрагент или Сотрудник.

Помимо этого можно настроить пользовательский отбор по кнопке Еще – Настроить список – вкладка Отбор.

Изучить подробнее о настройке журнала документов.

Состояние платежного поручения

В журнале Платежные поручения по графе Состояние можно отслеживать статусы оплаты каждого поручения, не заходя в конкретное Платежное поручение, что позволяет оперативно контролировать оплату различных обязательств организации.

Помимо этого, можно настроить свое условное форматирование и, например, выделять отклоненные банком Платежные поручения.

Предоставление платежного поручения в банк

Платежное поручение предоставляется:

- на бумажном носителе — для этого распечатайте бланк Платежное поручение по кнопке Печать;

- в электронном виде — для этого Платежное поручение:

- выгружается в Клиент-банк по кнопке Отправить в банк;

- сразу отправляется в банк по кнопке 1С:ДиректБанк, если подключен 1С:ДиректБанк.

Кнопка 1С:ДиректБанк отображается, только если 1С:ДиректБанк подключен и настроен.

См. также:

- Документ Платежное поручение вид операции Оплата поставщику

- Инструкция по работе с Директ банк

- Секреты загрузки выписок из Клиент-Банка

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Иллюстрированный самоучитель по «1С:Бухгалтерия 7.7» › Ведение бухгалтерского и налогового учета › Учет операций по счетам в банках [страница — 129] | Самоучители по бухгалтерским программам

Тематика: Самоучители по бухгалтерским программам

Учет операций по счетам в банках

Платежное поручение

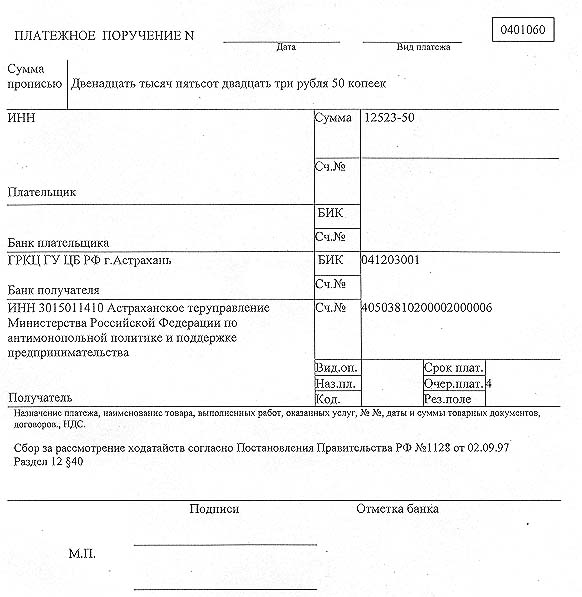

Платежное поручение – поручение организации банку о перечислении соответствующей суммы с его расчетного счета на расчетный счет получателя. Организация-плательщик представляет в банк поручение на бланке установленной формы.

Поручения действительны в течение десяти дней со дня выписки (день выписки в расчет не принимается).

Для выписки платежного поручения в типовой конфигурации предназначен документ «Платежное поручение». Для ввода нового документа необходимо выбрать пункт «Платежное поручение» из меню «Документы» главного меню программы.

Для ввода нового документа необходимо выбрать пункт «Платежное поручение» из меню «Документы» главного меню программы.

Состав реквизитов в форме диалога документа может быть различным, в зависимости от того оформляется документом перечисление налогового платежа или прочее перечисление, например, оплата поставщику за полученные от него товары.

Форму документа необходимо заполнять в следующем порядке:

- Выбрать расчетный счет, с которого будут перечисляться денежные средства. По умолчанию документ использует тот расчетный счет, который был выбран как основной при заполнении основных сведений об организации. Если вы хотите сделать перечисление со второго (третьего и т. д.) расчетного счета, то вам нужно нажать на кнопку выбора и выбрать счет из справочника «Банковские счета».

- Если осуществляется платеж на перечисление налогов или страховых взносов, то необходимо установить флажок «Перечисление налогов».

- Указать номер платежного поручения. По умолчанию, платежные поручения нумеруются автоматически в порядке возрастания выписанных с помощью этого документа платежных поручений.

- Выбрать с помощью календаря дату платежного поручения. По умолчанию платежное поручение выписывается с датой, установленной в «1С:Бухгалтерии» в качестве рабочей.

- Заполнить выбором из справочника «Контрагенты» реквизит «Получатель». Если получатель в справочнике отсутствует, вы можете внести о нем информацию в справочник непосредственно в процессе выписки платежного поручения.

- В реквизит «Счет получателя» при выборе контрагента автоматически заносится счет, стоящий первым в списке расчетных счетов контрагента в справочнике «Расчетные счета». Если необходимо указать другой расчетный счет, нажмите клавишу F4 и выберите из справочника «Расчетные счета», по каким банковским реквизитам отправлять денежные средства.

Справочник «Расчетные счета» подчинен справочнику «Контрагенты», поэтому в открывающемся окне выбора показываются только те расчетные счета, которые относятся к конкретному получателю.

Справочник «Расчетные счета» подчинен справочнику «Контрагенты», поэтому в открывающемся окне выбора показываются только те расчетные счета, которые относятся к конкретному получателю. - Заполнить выбором из справочника «Договоры», на каком основании производится перечисление. Если основание в справочнике отсутствует, вы можете внести о нем информацию в справочник непосредственно в процессе выписки платежного поручения. Данный реквизит заполнять не обязательно, но его значение будет использовано при заполнении документа «Выписка».

- КПП плательщика и получателя необходимо указывать в платежном поручении только при осуществлении налогового платежа. Некоторые банки могут требовать указание КПП плательщика и/или КПП получателя платежа и в случае не налогового платежа, в таком случае необходимо заполнить реквизиты «КПП плательщика» и/или «КПП получателя».

- Указать сумму к перечислению (реквизит «Сумма»).

- Если вы производите оплату за товарно-материальные ценности, работы и услуги, которые подлежат обложению налогом на добавленную стоимость, то необходимо указать либо ставку налога (реквизит «Ставка НДС»), либо ввести сумму налога (реквизит «НДС»). Для платежей без НДС (налоги, взносы, проценты за кредит, возврат ссуды и займа и т. д.) эти реквизиты должны быть равны нулю.

- Указать назначение платежа (реквизит «Назначение платежа»). Если для выбранного расчетного счета в справочнике «Расчетные счета» указан текст для подстановки в поле «назначение платежа», реквизит «Назначение платежа» будет заполнен автоматически, но, при необходимости, его можно отредактировать.

- Выбрать вид платежа: почтой, телеграфом, электронной почтой. Если платеж производится в пределах одного расчетно-кассового центра, реквизит не заполняется. Чтобы очистить реквизит, следует нажать кнопку «X», расположенную справа от поля ввода.

- В соответствии с Положением о безналичных расчетах в Российской Федерации, срок платежа в платежных поручениях не заполняется до указаний Банка России.

- В реквизите «Очередность платежа» указать номер группы очередности платежа, в соответствии со статьей 855 Гражданского кодекса РФ.

- Выбрать вариант подстановки в назначении платежа суммы платежа и НДС.

После заполнения формы ввода нужно сформировать и распечатать платежное поручение (кнопка «Печать»), а документ сохранить (кнопка «ОК»).

- « первая

- ‹ предыдущая

- …

- 124

- 125

- 126

- 127

- 128

- 129

- 130

- 131

- 132

- 133

- 134

- …

- следующая ›

- последняя »

Если Вы заметили ошибку, выделите, пожалуйста, необходимый текст и нажмите CTRL + Enter, чтобы сообщить об этом редактору.

Выгрузка платежных поручений в формат 1С

Для того чтобы выгрузить платежные поручения в формате 1С, выберите пункт меню Операции\Выгрузка платежных поручений в формат 1С, укажите период формирования платежных поручений, за который необходимо произвести выгрузку, банк и расчетный счет. Также следует указать путь, куда будет сохранен файл выгрузки, при этом указанный каталог обязательно должен присутствовать на диске.

Путь выгрузки задается константой ПУТЬВЫГРПП (Путь выгрузки платежных поручений). Если данная константа отсутствует в справочнике констант, её следует добавить.

В значении указать полный путь, куда должен быть сохранен файл выгрузки. Имеется возможность задания сетевого адреса в формате «\ПК_в_сети\каталог_выгрузки».

Возможна выборочная выгрузка платежных поручений.

Для этого в списке платежных поручений (Документы\Платежные

поручения) необходимо выделить выгружаемые документы

пробелом, затем нажать комбинацию клавиш на клавиатуре Ctrl +

F8, выбрать каталог, в который будет сохранен файл с выгрузкой (если

заведена константа ПУТЬВЫГРПП, то ПП будут автоматически выгружены в

указанный каталог).

Файл с выгрузкой сохраняется с расширением *.txt.

Название файла в формате дд.мм.гг.

Структура выгружаемого файла соответствует стандартному формату обмена данными для Российской Федерации (версия 1.02) с системами Клиент банка.

Ниже приведен список возможных служебных строк, секций и их идентификаторов, используемых при обмене данными.

| Заголовок файла | |||

| Внутренний признак файла обмена | 1CClientBankExchange | ||

| Общие сведения | |||

| Номер версии формата обмена | ВерсияФормата | строка | 1.02 |

| Кодировка файла | Кодировка файла | строка | Возможные значения: DOS, Windows |

| Программа-отправитель | Отправитель | строка | |

| Дата формирования файла | ДатаСоздания | дд. мм.гггг мм.гггг | |

| Время формирования файла | ВремяСоздания | чч:мм:сс | |

| **Сведения об условиях отбора передаваем | ых данных** | ||

| Дата начала интервала | ДатаНачала | дд.мм.гггг | В этом интервале передаются |

| Дата конца интервала | ДатаКонца | дд.мм.гггг | все существующие документы |

| Расчетный счет организации (строк может быть несколько) | РасчСчет | 20 | Указанный счет синхронизируется в указанном интервале |

| Вид документа (строк может быть несколько) | Документ | строка |

|

| Секция платежного документа | |||

| Шапка платежного документа | |||

| Признак начала секции содержит вид документа | СекцияДокумент=<Вид документа> |

| |

| Номер документа | Номер | строка | |

| Дата документа | Дата | дд. мм.гггг мм.гггг | |

| Сумма платежа | Сумма | руб[.коп] | |

| Реквизиты плательщика | |||

| Расчетный счет плательщика | ПлательщикСчет | 20 | Расчетный счет плательщика в его банке, независимо от того, прямые расчеты у этого банка или нет |

| Плательщик | Плательщик | строка | ИНН и наименование плательщика |

| ИНН плательщика | ПлательщикИНН | 12 | Указывается значение идентификационного номера налогоплательщика (ИНН) |

| В случае непрямых расчетов: | |||

| Наименование плательщика, стр. 1 | Плательщик1 | строка | Наименование плательщика |

| Расчетный счет плательщика | ПлательщикРасчСчет | 20 | Корсчет банка плательщика |

| Банк плательщика | ПлательщикБанк1 | строка | РЦ банка плательщика |

| Город банка плательщика | ПлательщикБанк2 | строка | Город РЦ банка плательщика |

| БИК банка плательщика | ПлательщикБИК | 9 | БИК РЦ банка плательщика |

| Корсчет банка плательщика | ПлательщикКорсчет | 20 | Корсчет РЦ банка плательщика |

| Реквизиты получателя | |||

| Расчетный счет получателя | ПолучательСчет | 20 | Расчетный счет получателя в его банке, независимо от того, прямые расчеты у этого банка или нет |

| Получатель | Получатель | строка | Получатель одной строкой |

| ИНН получателя | ПолучательИНН | 12 | Указывается значение идентификационного номера налогоплательщика (ИНН) |

| В случае непрямых расчетов: | |||

| Наименование получателя | Получатель1 | строка | Наименование получателя |

| Расчетный счет получателя | ПолучательРасчСчет | 20 | Корсчет банка получателя |

| Банк получателя | ПолучательБанк1 | строка | РЦ банка получателя |

| Город банка получателя | ПолучательБанк2 | строка | Город РЦ банка получателя |

| БИК банка получателя | ПолучательБИК | 9 | БИК РЦ банка получателя |

| Корсчет банка получателя | ПолучательКорсчет | 20 | Корсчет РЦ банка получателя |

| Реквизиты платежа | |||

| Вид оплаты (вид операции) | ВидОплаты | 2 | Указывается условное цифровое обозначение документа, согласно установленного ЦБР перечня условных обозначений (шифров) документов, проводимых по счетам в кредитных организациях |

| Уникальный идентификатор платежа | Код | Макс. 25 25 | Указывается уникальный идентификатор платежа в случаях его присвоения получателем средств |

| Назначение Платежа | НазначениеПлатежа | строка | Назначение платежа одной строкой |

| **Дополнительные реквизиты для платежей | в бюджетную систему Российской Феде | рации** | |

| Статус составителя расчетного документа | СтатусСоставителя | 2 | Возможные значения: 01, 02, 03, 04, 05, 06, 07, 08, 09, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26 |

| КПП плательщика | ПлательщикКПП | 9 | Код причины постановки на учет (КПП) плательщика или 0 (ноль) |

| КПП получателя | ПолучательКПП | 9 | Код причины постановки на учет (КПП) получателя или 0 (ноль) |

| Показатель кода бюджетной классификации | ПоказательКБК | 20 | Показатель кода бюджетной классификации (КБК) в соответствии с классификацией доходов бюджетов Российской Федерации или 0 (ноль) |

| Код ОКТМО территории, на которой мобилизуются денежные средства от уплаты налога, сбора и иного платежа | ОКАТО | 11 | Значение кода, присвоенного территории муниципального образования (межселенной территории) или населенного пункта, входящего в состав муниципального образования в соответствии с Общероссийским классификатором территорий муниципальных образований или 0 (ноль). |

| Показатель основания налогового платежа | ПоказательОснования | 2 | Показатель основания платежа или 0 (ноль) |

| Показатель налогового периода\Код таможенного органа | ПоказательПериода | 10 | Указывается: показатель налогового периода или 0 (ноль)\код таможенного органа |

| Показатель номера документа | ПоказательНомера | строка | Показатель номера документа или 0 (ноль) |

| Показатель даты документа | ПоказательДаты | дд.мм.гггг | Показатель даты документа или 0 (ноль) |

| Показатель типа платежа | ПоказательТипа | 2 | Показатель типа платежа или 0 (ноль) |

| **Дополнительные реквизиты для отдельных | видов документов** | ||

| Очередность платежа | Очередность | 2 | |

| Признак окончания секции | КонецДокумента | ||

| Признак конца файла | КонецФайла |

Управление взаиморасчетами и денежными средствами в ТКПТ (часть 2)

Оглавление

- Дополнительная информация об обмене данными с ПП «1С:Бухгалтерия 8»

- Взаимозачет и корректировки долга

- Анализ задолженности

- Учет движений денежных средств

- Кассовые документы

- Банковские документы

Дополнительная информация об обмене данными с ПП «1С:Бухгалтерия 8»

Платежные поручения можно выгрузить в информационную базу бухгалтерии предприятия. Для этого следует использовать модуль выгрузки проводок в меню «Обработки» — «Обмен данными с внешними системами» — «Выгрузка проводок».

Для этого следует использовать модуль выгрузки проводок в меню «Обработки» — «Обмен данными с внешними системами» — «Выгрузка проводок».

В открывшейся форме следует отметить только вид документа «Платежное поручение», указать период выгрузки, организацию и нажать кнопку «Выгрузить».

В результате система выдаст сообщение о том, что данные успешно выгружены.

Следует также учитывать, что при выгрузке устанавливается дополнительный отбор: выгружаются только платежные поручения, у которых параметр «Оплачено» равен «Ложь», а параметр «Регламентированный учет» равен Истина.

В информационной базе бухгалтерии предприятия следует открыть обработку загрузки данных, указать файл загрузки и нажать кнопку «Загрузить».

В результате загрузки будут созданы платежные поручения, которые также не являются оплаченными.

После проведения оплаты данных документов и создания документов списания с расчетного счета эти данные можно будет загрузить обратно из бухгалтерской системы в ТКПТ 8.

Но в данном случае вместо документа «Выписка» при загрузке в ТКПТ 8 система найдет выгруженные ранее платежные поручения и установит им признак оплачено, в результате чего произойдет проведение данных документов по регистру «Взаиморасчеты компании».

В результате чего задолженность по указанным сделкам будет закрыта.

Взаимозачет и корректировки долга

Документ «Взаимозачет» предназначен для отражения в учете операций по взаимозачетам между двумя контрагентами, имеющими дебиторскую и кредиторскую задолженность или для перераспределения задолженностей по различным договорам и сделкам.

При проведении документ формирует хозяйственную операцию:

- Взаимозачет. Хозяйственная операция отражает взаимозачеты между двумя контрагентами, имеющими дебиторскую и кредиторскую задолженность или перераспределения задолженностей на регистре «Взаиморасчеты компании».

Документ «Корректировка долга» предназначен для ручной корректировки долга контрагента. В документе указывается контрагент, договор и сделка, по которой необходимо произвести корректировку долга.

В графу «Увеличение долга» вводится сумма, на которую необходимо увеличить долг контрагента, а в графу «Уменьшение долга» та сумма, на которую долг контрагента надо уменьшить.

В одном документе может быть введено несколько строк по различным договорам, оформленным с контрагентом. Суммы вводятся в той валюте, которая определена, как валюта взаиморасчетов по договору с контрагентом.

При проведении документ формирует хозяйственную операцию:

- Корректировка долга. Хозяйственная операция начисляет или удерживает сумму задолженности контрагента перед компанией или перед другим контрагентом на регистре «Взаиморасчеты компании».

Анализ задолженности

Для анализа финансовых взаимоотношений с контрагентами используется отчет «Взаиморасчеты». Этот отчет показывает состояние взаиморасчетов с поставщиками.

Общий вид настроек отчета:

Как и во многих отчетах ТКПТ 8, в настройках отчета необходимо указать период формирования отчета. Можно задать несколько видов фильтров для вывода результатов:

- организация,

- подразделение компании,

- контрагент,

- договор взаиморасчетов,

- сделка.

По этим же критериям можно сгруппировать в различных разрезах (область настроек «Группировка строк»). Пример результатов отчета:

Колонки отчета содержат следующие данные:

- Нач. остаток — задолженность на начало периода. Сумма с минусом — задолженность организации перед поставщиком.

Сумма положительная — переплата поставщику.

Сумма положительная — переплата поставщику. - Приход — уменьшение задолженности организации перед поставщиком (оплата, возврат товара).

- Расход — увеличение задолженности нашей организации перед поставщиком (поступление товара).

- Кон. остаток — задолженность на конец периода. Сумма с минусом — задолженность организации перед поставщиком. Сумма положительная — переплата поставщику.

Учет движений денежных средств

Кассовые документы

C помощью документа «Приходный кассовый ордер» может быть зафиксировано поступление наличных денежных средств по различным торговым операциям:

- Оплата от покупателя.

- Прием розничной выручки.

- Возврат денежных средств подотчетником.

- Возврат денежных средств поставщиком.

- Прочий приход денежных средств.

В конфигурации предусмотрен учет денежных средств в нескольких «Кассах компании», поэтому при оформлении документа необходимо выбрать кассу, в которой фиксируется поступление наличных денежных средств.

В кассе денежные средства могут храниться в одной валюте. Поэтому валюта, указанная в кассе определяет валюту оформляемого документа.

При проведении документ формирует хозяйственную операцию:

- Приходный кассовый ордер. Погашение дебиторской задолженности контрагента по выбранной сделке. Если сделка не выбрана, то погашение дебиторских задолженностей по всем сделкам, при наличии таковых. Если после погашения остается не распределенная сумма, то начисляется кредиторская задолженность компании перед покупателем по регистру накопления «Взаиморасчеты компании». Приходуются денежные средства компании в выбранной операционной кассе по регистру накопления «Денежные средства компании».

Документ «Расходный кассовый ордер» предназначен для учета выплаты наличных денежных средств из операционной кассы компании. С помощью данного документа может быть зафиксирован расход наличных денежных средств по различным торговым операциям:

- Оплата поставщику.

- Возврат денежных средств покупателю.

- Выдача денежных средств подотчетнику.

- Выдача денежных средств в кассу ККМ.

- Прочий расход денежных средств.

В конфигурации предусмотрен учет денежных средств в нескольких «Кассы компании». Поэтому при оформлении документа необходимо выбрать кассу, из которой будет производиться выплата наличных денежных средств. В кассе денежные средства могут храниться в одной валюте. Поэтому валюта, указанная в кассе определяет валюту оформляемого документа.

При проведении документ формирует хозяйственную операцию:

Расходный кассовый ордер. Хозяйственная операция погашает кредиторскую задолженность контрагента по выбранной сделке, если сделка не выбрана, то погашает кредиторские задолженности по всем сделкам, если таковые были. Если после погашения остается не распределенная сумма, то операция начисляет дебиторскую задолженность компании перед покупателем на регистре «Взаиморасчеты компании», списывает денежные средства компании в выбранной операционной кассе на регистре «Денежные средства компании».

Банковские документы

Документ «Платежное поручение» предназначен для оформления и печати платежных поручений. При создании нового документа, Организация, от имени которой оформляется платежное поручение, устанавливается в соответствии с настройками по умолчанию для пользователя. Расчетный счет (счет организации) из справочника «Банковские счета» устанавливается в соответствии с выбранным основным расчетным счетом для собственного юридического лица организации. При необходимости, в документе можно выбрать другую организацию и другой расчетный счет.

В качестве счета по умолчанию для получателя, используется тот расчетный счет, который установлен для юридического лица контрагента, как основной банковский счет. Вид платежа выбирается из списка:

- почтой,

- телеграфом,

- электронно.

Документ содержит хозяйственную операцию: «Платежное поручение» и изначально не создает движение, но в случае установки опции «Оплачено» при проведении документ формирует хозяйственную операцию:

- Платежное поручение. Списывает кредиторскую задолженность компании перед контрагентом соответственно, на регистре «Взаиморасчеты компании», списывает денежный актив предприятия, хранимый на расчетных счетах, с учетом типа статьи на регистре «Денежные средства компании».

Документ «Банковская выписка» предназначен для отражения в учете движения безналичных денежных средств по расчетным счетам, вводится по реальной банковской выписке. Суммы по строкам выписки будут отнесены на взаиморасчеты с контрагентами.

При проведении документ формирует хозяйственную операцию:

- Банковская выписка. Хозяйственная операция в зависимости от типа статьи (приход или расход) начисляет дебиторскую задолженность контрагента перед компанией или списывает кредиторскую задолженность компании перед контрагентом соответственно, на регистр «Взаиморасчеты компании», приходует или списывает денежный актив предприятия, хранимый на расчетных счетах, с учетом типа статьи на регистр «Денежные средства компании».

Рекомендованные статьи о ПП ТКПТ 8:

- Управление взаиморасчетами и денежными средствами в ТКПТ (часть 1)

- Управление реализацией товаров в ТКПТ

- Управление движением товаров в ТКПТ

- Управление ревизиями в ТКПТ. Способы проведения в ИС

- Формирование регламентной отчетности: обмен данными с ПП «1С:Бухгалтерия 8» в ТКПТ

Бухгалтерия 8.2. Понятный самоучитель для начинающих

Платежное поручение на поступление денежных средств

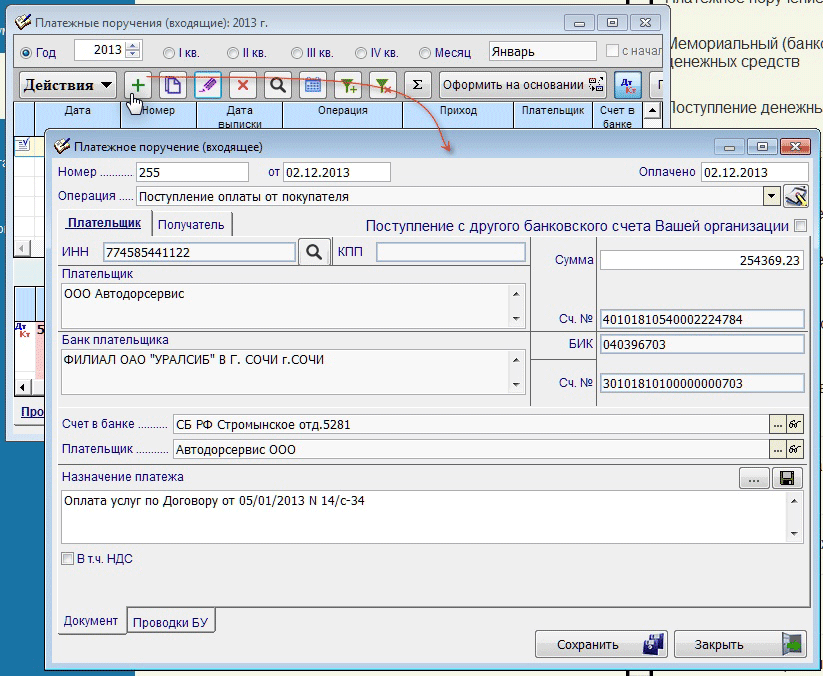

Поступление безналичных денежных средств на счет предприятия в банке должно быть подтверждено соответствующим документом – входящим платежным поручением. При отсутствии такого документа платеж не может быть совершен в принципе. Следовательно, если на счет предприятия поступили деньги, которые не подтверждены входящим платежным поручением – нужно выяснить причину их появления. Возможно, это ошибочное зачисление (такое иногда случается, когда работник банка по ошибке зачисляет деньги не на тот счет, на который нужно), либо в качестве подтверждения поступил другой документ (мемориальный или платежный ордер), и т. д.

Все входящие платежные поручения должны вводиться в программу, чтобы на их основании формировались соответствующие бухгалтерские проводки. Для перехода в режим работы с входящими платежными поручениями в главном меню программы предназначена команда Банк ? Платежное поручение входящее. При активизации данной команды открывается окно списка входящих платежных поручений, которое представлено на рис. 5.8.

Рис. 5.8. Окно списка платежных поручений на поступление денежных средств

Здесь содержится список сформированных ранее входящих платежных поручений. Для каждого документа отображается признак проведенного/непроведенного документа (на рис. 5.8 непроведенными являются первый и третий документы списка), дата и время формирования, номер, вид операции, сумма, валюта, контрагент и прочие данные, по которым можно идентифицировать документ.

Для формирования нового документа следует выполнить команду Действия ? Добавить или нажать клавишу Insert. В результате на экране отобразится окно для выбора вида операции по документу (рис. 5.9).

Рис. 5.9. Выбор операции для формирования входящего платежного поручения

В этом списке нужно установить курсор на тот вид операции, по которой будет формироваться платежное поручение, и нажать кнопку ОК. Как и в случае с некоторыми другими платежными документами, с которыми мы уже познакомились выше, содержимое окна ввода входящего платежного поручения зависит от выбранного вида операции. Свое знакомство с документом мы начнем с вида операции Оплата от покупателя (рис. 5.10).

Рис. 5.10. Оформление документа на поступление оплаты от покупателя

Прежде всего нужно определить значения параметров общего характера, которые находятся в верхней части окна. В поле Рег. номер следует ввести номер документа в конфигурации. Значение данного поля генерируется автоматически после сохранения платежного поручения с помощью кнопки Записать, но в случае надобности вы можете присвоить номер и вручную, предварительно выполнив команду Действия ? Редактировать номер.

Дата и номер документа указывается в поле от, причем в момент создания документа значение данного поля формируется программой автоматически – в нем отображается рабочая дата, а после сохранения документа к рабочей дате добавляется время сохранения. Вы можете совершенно произвольно редактировать время и дату формирования документа, но помните, что этот параметр является обязательным для заполнения (в противном случае вы не сможете сформировать проводки по данному платежному поручению).

Параметр Вх. номер предназначен для ввода входящего номера платежного поручения, который был присвоен ему организацией-плательщиком.

В поле Организация из раскрывающегося списка, содержимое которого формируется в справочнике организаций, выбирается наименование организации, которая является получателем денежных средств по данному документу (фактически это собственная организация). По умолчанию здесь предлагается название организации, которая в справочнике организаций была указана как основная.

Контрагент, от которого был приход безналичных денежных средств, указывается в поле Плательщик. Требуемое значение выбирается в окне справочника контрагентов, которое вызывается нажатием кнопки выбора.

Сумма поступивших по документу денежных средств вводится в поле Сумма. В поле Счет учета из раскрывающегося списка нужно выбрать счет, на котором ведется учет безналичных денежных средств на данном счете предприятия (этот банковский счет указывается в расположенном ниже поле Банковский счет).

В поле Вх. дата вводится дата формирования документа организацией-плательщиком (этот параметр можно посмотреть в печатной форме платежного поручения, поступившей из банка). Отметим, что значение данного поля нередко отличается от фактической даты платежа.

В поле Счет плательщика вводится название банковского счета контрагента, являющегося плательщиком по данному документу. Требуемое значение выбирается в окне справочника банковских счетов, открываемом с помощью кнопки выбора.

В поле Договор нужно указать договор, в рамках которого выполнен данный платеж. Выбор договора осуществляется из справочника договоров с контрагентами, вызываемого нажатием кнопки выбора. Если расчеты по выбранному договору ведутся не по договору в целом, а по расчетным документам, то справа становится доступным для редактирования поле Документ расчетов. Порядок заполнения данного поля нам уже известен – об этом шла речь в разделе «Платежное поручение на перечисление денежных средств».

Ставка налога на добавленную стоимость указывается в поле Ставка НДС. После выбора ставки программа автоматически рассчитает сумму налога, которая появится в находящемся справа поле НДС.

В поле Счет расчетов следует ввести номер счета бухгалтерского учета, предназначенного для ведения расчетов с выбранным ранее контрагентом. Требуемое значение выбирается в окне плана счетов, которое выводится на экран с помощью кнопки выбора. Учтите, что данный параметр является обязательным для проведения документа по бухгалтерскому учету (если это поле не заполнить, то документ можно будет только сохранить с помощью кнопки Записать).

В программе реализована возможность деления суммы платежа на две части – оплату и аванс. Для использования данного механизма нужно в поле Счет авансов ввести номер счета, предназначенного для учета авансовых платежей.

В поле Статья движения ден. средств указывается название статьи движения денежных средств. О том, как заполнять данное поле и для чего оно используется, мы уже неоднократно говорили ранее.

В поле Назначение платежа с клавиатуры вводится назначение платежа по данному документу. Обычно здесь указывается дата и номер договора, реквизиты товарно-сопроводительных документов, иные необходимые сведения.

В нижней части окна в поле Ответственный указывается пользователь программы, ответственный за оформление и проведение данного документа. В поле Комментарий при необходимости можно с клавиатуры ввести дополнительную информацию произвольного характера, относящуюся к данному документу.

Если плательщик одним платежным документом перечислил деньги сразу по нескольким разным договорам, то для оформления такого документа нужно нажать в инструментальной панели окна редактирования кнопку Список. После этого интерфейс будет выглядеть так, как показано на рис. 5.11.

Рис. 5.11. Один документ на платежи по нескольким договорам

В табличной части данного окна формируется список договоров, в рамках которых проведены платежи данным документом. Для каждой позиции списка указываются те же сведения, которые перечислены выше.

Мы рассмотрели порядок формирования входящего платежного поручения с видом операции Оплата от покупателя. Далее кратко остановится на документах, формируемых по другим видам операций.

Для отражения в бухгалтерском учете сумм, возвращаемых поставщиками в безналичном виде на расчетный счет предприятия, предусмотрен вид операции Возврат денежных средств поставщиком. В данном случае окно входящего платежного поручения будет выглядеть так же, как и для вида операции Оплата от покупателя.

Для видов операции Расчеты по кредитам и займам и Прочие расчеты с контрагентами окно входящего платежного поручения будет выглядеть так же, как и для вида операции Оплата от покупателя – с той разницей, что в нем будет отсутствовать поле Счет авансов.

Для вида операции Прочее поступление безналичных денежных средств в окне документа будет находиться только два параметра – Счет и Статья движения ден. средств. В поле Счет нужно указать счет бухгалтерского учета, который в проводке будет корреспондировать со счетом, указанным в верхней части окна в поле Счет учета.

Завершается процесс ввода входящего платежного поручения нажатием кнопки ОК или Записать. В первом случае документ будет проведен по учету с формированием проводок, во втором – просто сохранен без проведения. С помощью кнопки Закрыть осуществляется выход из данного режима без сохранения выполненных изменений.

После проведения документа можно посмотреть, какие проводки были по нему сформированы. Для этого в окне редактирования нужно выполнить команду Действия ? Результат проведения документа, после чего на экране отобразится окно с проводками (рис. 5.12).

Рис. 5.12. Результат проведения входящего платежного поручения

Как видно на рисунке, по документу сформирована одна бухгалтерская проводка (в данном случае речь идет о документе, окно редактирования которого показано на рис. 5.10).

Ранее мы уже отмечали, что в программе нет функции печати входящих платежных поручений. Это обусловлено тем, что вывод этого документа на печать не имеет смысла, поскольку он поступает из банка на бумажном носителе.

Данный текст является ознакомительным фрагментом.

106. Платежное поручение — основной расчетный документ. Инкассо и расчеты платежными требованиями

106. Платежное поручение — основной расчетный документ. Инкассо и расчеты платежными требованиями Рассмотрим основные виды безналичных расчетов. Платежное поручение представляет собой письменное распоряжение владельца счета банку о перечислении определенной

4.3.2. Поступление объектов основных средств при строительстве

4. 3.2. Поступление объектов основных средств при строительстве

Объектами, вводимыми в эксплуатацию при строительстве, являются здания, сооружения со всем относящимся к ним обустройством, оборудованием, а также при необходимости с прилегающими к ним инженерными сетями,

4.3.3. Поступление основных средств в счет вклада в уставный (складочный) капитал, безвозмездное поступление или приобретение в обмен на другое имущество

4.3.3. Поступление основных средств в счет вклада в уставный (складочный) капитал, безвозмездное поступление или приобретение в обмен на другое имущество Внесение вкладов в уставный (складочный) капитал вновь образуемой организации или увеличение уставного (складочного)

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету

5. 1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету

Ответим на вопрос «Что мы понимаем под основными средствами предприятия?». Отличительной особенностью основных средств

Поступление основных средств

Поступление основных средств Порядок учета на балансе организации (за исключением кредитных и бюджетных) объектов основных средств регулируется Приказами Минфина России от 31.10.2000№94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной

3.1. Поступление и ввод в эксплуатацию основных средств

3.1. Поступление и ввод в эксплуатацию основных средств Основные средства могут поступать в организацию в следующих случаях:от учредителей в счет вклада в уставный капитал;в результате строительства;путем приобретения за плату;путем безвозмездной передачи;по договору

3.

1.1. Поступление основных средств в качестве вклада в уставный капитал3.1.1. Поступление основных средств в качестве вклада в уставный капитал Внесение основных средств в качестве вклада в уставный капитал является одним из способов поступления основных средств на вновь созданные организации, а также в том случае, когда организация

3.1.2. Поступление основных средств в результате строительства и изготовление основных средств собственными силами

3.1.2. Поступление основных средств в результате строительства и изготовление основных средств собственными силами Правила оценки основных средств, которые изготовлены силами работников организации, определены:– для целей бухгалтерского учета в п. 8 ПБУ 6/01 –

3.1.4. Безвозмездное поступление основных средств

3. 1.4. Безвозмездное поступление основных средств

Организации могут получить основные средства безвозмездно.Безвозмездно получить основные средства организация может лишь в двух случаях, предусмотренных Гражданским кодексом Российской Федерации (далее – ГК РФ).В

3.1.5. Поступление основных средств по договору мены

3.1.5. Поступление основных средств по договору мены Одним из вариантов, по которому производятся операции обмена имущества, является заключение договора мены.Переход права собственности на обмениваемые товары регламентируется ст. 570 ГК РФ, в соответствии с которой право

Поступление наличных денежных средств в кассу предприятия

Поступление наличных денежных средств в кассу предприятия

Работа с приходными кассовыми ордерами ведется в режиме, который вызывается с помощью команды главного меню Касса ? Приходный кассовый ордер. Также для этого можно воспользоваться соответствующей ссылкой,

Платежное поручение на перечисление денежных средств

Платежное поручение на перечисление денежных средств Чтобы начать работу с исходящими платежными поручениями в программе «1С Бухгалтерия 8», нужно выполнить команду главного меню Банк ? Платежное поручение исходящее. Также для этого можно воспользоваться ссылкой

Глава 3. Бухгалтерский учет финансовых активов (денежных средств). Порядок учета наличных денежных средств и кассовых операций (1-й ур.)

Глава 3. Бухгалтерский учет финансовых активов (денежных средств). Порядок учета наличных денежных средств и кассовых операций (1-й ур.) Нормативная база Организация ведения кассовых операцийРасчеты наличными денежными средствами осуществляются через кассу и

УРОК 62.

Платежное поручениеУРОК 62. Платежное поручение В программе «1С:Управление небольшой фирмой 8.2» проведение исходящих платежей осуществляется в два этапа. Вначале создается печатная форма документа, которая подается в банк, а после проведения платежа формируется документ на расход

55. Платежное поручение. Платежное требование

55. Платежное поручение. Платежное требование Платежное поручение – документ, письменное распоряжение владельца счета обслуживающему его банку о перечислении определенной денежной суммы со счета его владельца на счет получателя средств в том же или ином учреждении

Источники денежных средств

Источники денежных средств К кому вы обратитесь в поисках необходимых денег? Какие обязательства вам придется принять на себя и в чем будут состоять ваши выгоды? В представленных в конце главы таблицах вы найдете краткое описание различных источников долгового и

Платежное поручение

В системе есть возможность легко создавать платежные документы контрагентам или в бюджет вручную или импортируя их из текстового файла формата 1с.

Создание и отправка Платежного поручения

Для создания и отправки платежного поручения выполните следующие шаги:

- На главной странице кликните кнопку Создать, из выпадающего меню выберите пункт Платеж контрагенту или Платеж в бюджет.

В качестве примера рассмотрим создание платежа контрагенту.

- В открывшемся окне необходимо заполнить детали платежа. Если в адрес контрагента ранее уже направлялись платежи, достаточно начать заполнять поле Кому или ИНН,

система предложит заполнить прочие реквизиту получателя автоматически.

Всегда перед отправкой документов в Банк проверяйте реквизиты получателя

- Если на этапе подготовки документа возник вопрос по заполнению поля платежа, наведите курсор мышки на знак вопроса

рядом с полем, система покажет всплывающую подсказку с разъяснением.

- После заполнения реквизитов документа, есть возможность предварительно посмотреть его печатную форму, кликнув кнопку Просмотр, cохранить для дальнейшего редактирования по кнопке Сохранить и отправить в Банк предварительно подписав по кнопке Подписать и отправить. С Механизмом подписания и отправки платежа с помощью средства подписи PayControl можно ознакомиться здесь.

После подписи документа и подтверждения отправки, документ поступит в Банк, проверить это можно в меню Счета и платежи на вкладке В обработке.

Создание платежного поручения на основе существующего

При необходимости создать платежное поручение из ранее созданного выполните следующие шаги:

- В панели меню Счета и платежи в одной из вкладок найдите интересующий документ (на вкладке Выполненные есть возможность воспользоваться расширенным поиском)

- Кликните по найденному документу, система покажет его дополнительные реквизиты и возможные действия. Кликните кнопку Повторить платеж.

Система создаст новый документ, на основе существующего, готовый к редактированию.

Создание ответного платежного поручения

При необходимости выполнить ответный платеж контрагенту, выполните следующие шаги:

- В панели меню Счета и платежи на вкладке Выполненные выберите в фильтре параметр Приход, пользуясь расширенным поиском, найдите платеж контрагента, на основе которого необходимо сделать ответный платеж.

- Кликните по найденному документу, система покажет его дополнительные реквизиты и возможные действия. Кликните кнопку Ответный платеж.

Система создаст новый документ, на основе существующего, готовый к редактированию.

Импорт платежных поручений из 1С

Для импорта платежных поручений из системы 1С выполните следующие шаги:

- На главной странице кликните кнопку Создать, из выпадающего меню выберите пункт Платежи из файла.

- Система откроет окно загрузки файла. Перетащите в окно файл с платежами из 1с с компьютера, либо кликните кнопку Загрузите файлы и укажите путь к файлу.

После обработки документов из файла, система покажет результат выгрузки.

Успешно импортированные документы перейдут на статус «Импортирован», ниже будет отображено количество ошибочных документов.

При необходимости здесь же можно выделить несколько документов на статусе Импортирован и подписать.Все документы можно посмотреть и отредактировать в меню Счета и платежи во вкладке Черновики, куда можно быстро переместиться, воспользовавшись кнопкой Перейти в черновики.

ЭТО означает «оплата по заказу» на чеке [2022]

Отправленный Франком Гоголем в Банковском деле | Обновлено 23 августа 2022 г.

Эта статья была рассмотрена Рохитом Митталом — соучредителем Stilt, Inc , финансовым экспертом и иммигрантом. Чтобы узнать больше о полномочиях Рохита, посетите его LinkedIn , Substack и Twitter .

Возможно, вы видели на чеке надпись «оплата по заказу» — но что это значит?

В финансах документ с оплатой по заказу требует подписи обеих сторон, прежде чем его можно будет реализовать. Чек — это платежный документ. Вы, как плательщик, должны подписать чек, чтобы авторизовать его. Точно так же получатель чека должен лично явиться в банк, чтобы подписать чек и обналичить его. Эти две подписи гарантируют, что правильное лицо получит деньги.

Это не всегда была самая распространенная форма оплаты. Изначально, когда путешествие было более длительным и сложным, хотелось бы избежать возможных проблем с оплатой. Если вы не знали, что предполагаемый получатель может быть в банке лично, вы оставили получателя открытым. Это либо известно как чек с оплатой на предъявителя, либо пустой индоссаментный чек.

Чек с оплатой по заказу имеет много преимуществ по сравнению с чеком с оплатой на предъявителя. Мы рассмотрим некоторые из этих преимуществ ниже.

Содержание

Как работает оплата по заказу

Оплата по заказу используется для описания финансового документа, который должен быть оплачен через индоссамент. В этом контексте индоссамент представляет собой подпись, которая санкционирует юридическую передачу финансового документа.

Наиболее распространенным примером платежа по заказу является чек. На большинстве чеков прямо на них есть фраза «оплата по заказу». Чек – это финансовый документ, который позволяет осуществить перевод денег. Когда вы выписываете чек, вы сообщаете банку, что вы должны определенную сумму денег определенному лицу или группе.

Вы говорите банку «заплатить X» или «заплатить по заказу X». Введенное здесь имя указывает на конкретного человека, группу или организацию, которым вы разрешаете получать деньги. Это противоположность платежным финансовым документам на предъявителя. Плата на предъявителя не требует фиксированного получателя. Тот, кто держит документ, является владельцем денег. Система оплаты на предъявителя открыта для злоупотреблений, потому что вы не можете гарантировать, что предполагаемый получатель получит деньги.

Система оплаты по заказу — попытка исправить этот недостаток. Вы должны подписать чек, чтобы авторизовать его, но получатель также должен подписать чек, чтобы разрешить юридическую передачу денег. Указанное лицо должно быть лицом, получающим перевод. Присутствие и подпись получателя — это способ гарантировать, что деньги получит правильное лицо.

Если получатель не может присутствовать при транзакции оплаты по заказу, вы должны подписать документ кому-то другому. Вы, как первоначальный владелец денег, указываете нового получателя, подписываете документ и отдаете его новому владельцу.

Плата за заказ и Единый торговый кодекс (UCC)

Единый торговый кодекс (ЕКК) состоит из девяти отдельных статей. Каждая статья посвящена отдельным аспектам банковского дела и кредитов. Правила, которые применяются к финансовым документам с оплатой по заказу, также описаны в UCC.

Правила UCC определяют, что право собственности на платный чек может быть передано только через индоссамент. Это означает, что получатель должен присутствовать и должен подписать документ. Если чек должен быть передан, получатель, который принимает чек, должен подписать его перед передачей в другое место.

Большинство штатов согласились внедрить UCC в 1950-х годах. Луизиана в настоящее время является единственным штатом, который не полностью принял UCC, хотя он использует несколько статей, в том числе те, которые касаются чеков и других инструментов порядка.

Формы подтверждения чека

Индоссамент — это подпись, разрешающая юридическую передачу финансового документа. В случае чека мы говорим, что чек индоссирован, когда вы, как первоначальный владелец денег, подписываете чек. Вы подтверждаете перевод денег с вашего счета получателю.

Когда получатель обналичивает чек, он также должен подписать чек. Они также одобряют условия соглашения — они подтверждают, что они являются предполагаемым получателем и что они согласны на перевод денег.

Существуют различные формы индоссамента, которые иногда используются при выдаче чеков. Эти различные формы расширяют или сужают правила в отношении того, кто может индоссировать чек.

Пустое одобрение

В пустом индоссаментном чеке вы, как плательщик, подписываете чек, как обычно. Но вы не указываете человека, который должен получить деньги. Это означает, что любой, у кого есть чек, может обналичить его. Это расширяет правила о том, кто может индоссировать чек. Любой, у кого есть чек с пустым индоссаментом, может расписаться и получить указанную сумму денег.

Обратите внимание, что это не то же самое, что получить «пустой чек». Пустой чек уже подписан вами как плательщиком, но не имеет денежной стоимости. Получатель чека может индоссировать этот чек, но выбрать, какую сумму он хочет получить.

Ограничительное одобрение

С вашей стороны, как плательщика, ограничительный индоссамент выглядит так же, как и любой другой индоссамент. Вы выписываете чек, как обычно, с указанием конкретного лица и денежной суммы.

Получатель может выбрать ограничительное одобрение. Они могут написать «только для депозита» на обратной стороне чека и расписаться под ним. Это сужает правила индоссамента, поскольку теперь чек может быть депонирован только на счет с указанным именем.

Специальное одобрение

Если вы выписываете чек со специальным индоссаментом, вы отдаете его конкретному лицу. Это конкретное лицо, получающее специальную индоссамент, является единственным лицом, которое может обналичить или внести этот чек. Чтобы сделать специальное одобрение, вы должны написать «оплатить заказ [имя получателя]» и расписаться под ним.

Преимущества оплаты по заказу

Оплата по заказу гарантирует, что только предполагаемый получатель имеет право на получение платежа. Если банк не может подтвердить личность лица или организации, утверждающей, что он является предполагаемым получателем, банк не выполнит чек и откажет в проведении платежа.

Это помогает защитить вас как плательщика от посторонних лиц или организаций, пытающихся обналичить чек. Это способ предотвращения мошенничества. Это также защищает вас от несанкционированных претензий, если чек потерян или украден.

Преимущества оплаты по заказу не распространяются на чистые индоссаменты.

Подробнее

- Как обналичить чек без удостоверения личности

- Где получить кассовый чек без банковского счета

- Как закрыть счет Chase

- Как подписать чек

- Как закрыть счет в Bank of America

- Что такое лимит снятия в банкомате Chase?

Заключение

Платить по заказу — очень мощная фраза. Он позволяет указать получателя вашего чека. Если банк не сможет подтвердить личность получателя, он откажет в проведении платежа. Это защитит вас от мошенничества и несанкционированных претензий в случае кражи.

Нужен кредит? Получите один за 3 простых шага

Если вы рассматриваете возможность подачи заявки на личный кредит, просто выполните эти 3 простых шага.

Применить

Подайте онлайн заявку на получение необходимой суммы кредита. Отправьте необходимую документацию и предоставьте наилучшую заявку. Более сильные заявки получают лучшие кредитные предложения.

Принять

Если ваше заявление соответствует критериям приемлемости, кредитор свяжется с вами по поводу вашего заявления. При необходимости укажите любую дополнительную информацию. Вскоре вы получите предложение по кредиту. Некоторые кредиторы посылают векселя с вашим предложением кредита. Подпишите и верните эту записку, если вы хотите принять предложение о кредите.

Погасить

Затем ссуда перечисляется на ваш банковский счет в США в течение разумного количества дней (некоторые кредиторы делают это всего за 2-3 рабочих дня). Теперь вам нужно настроить способ погашения. Вы можете выбрать метод автоплатежа онлайн, чтобы помочь вам платить вовремя каждый месяц.

О ходулях

Stilt предоставляет кредиты иностранным студентам и работающим специалистам в США (владельцам виз F-1, OPT, H-1B, O-1, L-1, TN) по ставкам ниже, чем у любого другого кредитора. Стилт стремится помочь иммигрантам построить лучшее финансовое будущее.

Мы применяем целостный подход к страхованию, чтобы определить ваши процентные ставки и убедиться, что вы получите самую низкую возможную ставку.

Узнайте, что другие говорят о нас в Google, Yelp и Facebook, или посетите нас по адресу https://www.stilt.com. Если у вас есть какие-либо вопросы, отправьте нам электронное письмо по адресу [email protected]

.Франк Гоголь

Я твердо верю, что информация — это ключ к финансовой свободе. В блоге Stilt я пишу на сложные темы, такие как финансы, иммиграция и технологии, чтобы помочь иммигрантам максимально использовать свою жизнь в США. Наш контент и бренд были представлены в Forbes, TechCrunch, VentureBeat и других изданиях.

Смотрите сообщения автора

Оплата по заказу Определение

По

Юлия Каган

Полная биография

Юлия Каган пишет о личных финансах более 25 лет, а для Investopedia — с 2014 года. Бывший редактор Consumer Reports , она является экспертом в области кредитов и долгов, пенсионного планирования, домовладения, вопросов занятости, и страхование. Она окончила Брин-Мор-колледж (бакалавр истории) и имеет степень магистра искусств в области документальной литературы в Беннингтон-колледже.

Узнайте о нашем редакционная политика

Обновлено 25 августа 2021 г.

Рассмотрено

Чарльз Поттерс

Рассмотрено Чарльз Поттерс

Полная биография

Чарльз является признанным на национальном уровне специалистом по рынкам капитала и педагогом с более чем 30-летним опытом разработки углубленных программ обучения для начинающих финансовых специалистов. Чарльз преподавал в ряде учреждений, включая Goldman Sachs, Morgan Stanley, Societe Generale и многих других.

Узнайте о нашем Совет финансового контроля

Факт проверен

Катрина Муньелло

Факт проверен Katrina Munichiello

Полная биография

Katrina Ávila Munichiello — опытный редактор, писатель, проверяющий факты и корректор с более чем четырнадцатилетним опытом работы с печатными и онлайн-изданиями. В 2011 году она стала редактором World Tea News, еженедельного информационного бюллетеня о торговле чаем в США. В 2013 году она была нанята в качестве старшего редактора для оказания помощи в преобразовании журнала Tea Magazine из небольшого ежеквартального издания в ежемесячный журнал, распространяемый по всей стране. Катрина также работала редактором в Cloth, Paper, Scissors и корректором в Applewood Books. С 2015 года работает фактчекером в журналах America’s Test Kitchen’s Cook’s Illustrated и Cook’s Country. Она публиковала статьи в The Boston Globe, Yankee Magazine и других изданиях. В 2011 году она опубликовала свою первую книгу « Чтец чая: жизнь по чашке за раз (Таттл). Прежде чем работать редактором, она получила степень магистра общественного здравоохранения в области здравоохранения и работала в некоммерческой администрации.

Узнайте о нашем редакционная политика

Что такое оплата заказа?

Оплата на заказ описывает чек или тратту, которая должна быть оплачена путем индоссамента и доставки. Инструментами оплаты по заказу являются оборотные чеки или тратты, которые обычно пишутся как «оплата X или оплата по заказу X». Введенное здесь имя указывает на конкретного человека, группу или организацию, которую плательщик уполномочивает на получение денег. Инструменты с оплатой по заказу отличаются от инструментов с оплатой на предъявителя, которые не требуют индоссамента.

Key Takeaways

- Оплата по заказу относится к оборотным чекам или векселям, оплачиваемым через индоссамент, который идентифицирует конкретное лицо или организацию, которым плательщик уполномочивает получать деньги.

- В Соединенных Штатах Единый торговый кодекс (UCC) представляет собой стандартизированный набор законов, регулирующих деловые операции, в котором излагаются правила, касающиеся инструментов оплаты по заказу.

- Преимущество чеков с оплатой по заказу заключается в том, что они помогают защитить плательщика от неуполномоченных лиц или организаций, пытающихся обманным путем снять деньги с банковского счета плательщика.

- Незаполненные индоссаменты более рискованны, чем индоссаменты с оплатой по заказу, поскольку в случае утери чека его может обменять (обналичить или внести на хранение) любой, кто его найдет.

Как работает оплата на заказ

Когда плательщик выписывает чек, он предоставляет банку конкретные инструкции о том, как обработать чек. Выписывая чек с оплатой по заказу, плательщик говорит банку перевести деньги со счета плательщика получателю платежа. Получатель платежа — это лицо, группа или организация, указанные в чеке для получения средств.

В Едином торговом кодексе (UCC) излагаются правила, касающиеся инструментов оплаты по заказу. В нем указано, что право собственности на этот тип чека может быть передано только посредством индоссамента: кто-то, кто принимает чек, должен индоссировать его, прежде чем передать его куда-либо еще.

Индоссамент оборотного документа, такого как чек, требует подписи, разрешающей юридический перевод средств от одной стороны к другой.

Плата за заказ и Единый торговый кодекс (UCC)

UCC — это набор стандартов среди законов о бизнесе, которые регулируют финансовые контракты. Большинство штатов США приняли UCC. Сам кодекс состоит из девяти отдельных статей. Каждая статья посвящена отдельным аспектам банковского дела и кредитов, в том числе обработке платежных инструментов. Более позднее дополнение к UCC охватывает электронные платежи. UCC лучше позволяет кредиторам ссужать деньги под залог личного имущества заемщика.

Большинство штатов ратифицировали ВКАП в 1950-е годы. Луизиана в настоящее время является единственным штатом, который не полностью ратифицировал кодекс, хотя и принял несколько статей, в том числе касающиеся чеков, тратт и других оборотных инструментов.

Формы подтверждения чека

Бланковый индоссамент, ограничительный индоссамент и специальный индоссамент — это три типа чековых индоссаментов.

Пустое одобрение

Бланковый индоссамент — это чек, на котором стоит подпись плательщика, но не указан получатель платежа. Это позволяет любому держателю чека предъявить требование об оплате. Поскольку получатель платежа не указан, такой индоссамент фактически превращает документ в ценную бумагу на предъявителя. Пустые индоссаменты гораздо более рискованны, чем индоссаменты с оплатой. Если инструмент утерян, его может обменять (обналичить или сдать на хранение) любой, кто его найдет.

Ограничительное одобрение

Ограничительный индоссамент — это когда сторона, получающая чек, отмечает «Только для депозита» в первой строке оборотной стороны чека, а затем подписывает свое имя внизу. Эта форма может быть депонирована только на счет с указанным именем.

Специальное одобрение

Специальный индоссамент предполагает, что плательщик выписывает чек для передачи его конкретному лицу. Получатель специального индоссамента — единственный человек, который может обналичить или внести на хранение этот чек. Инструкции для специального подтверждения следующие: напишите «Оплатить заказ [имя получателя]» и подпишитесь ниже.

Преимущества оплаты по заказу

Чек с оплатой по заказу гарантирует, что только получатель платежа, указанный в чеке, имеет право на получение платежа. Это помогает защитить плательщика от попыток посторонних лиц или организаций обналичить чек и мошенническим образом снять деньги с банковского счета плательщика. Это также защищает плательщика от несанкционированных претензий к чеку в случае его утери или кражи.

Если банк не может подтвердить личность лица или организации, претендующей на роль получателя платежа, банк не оплатит чек и откажет в проведении платежа. Это защищает как плательщика, так и банк от мошенничества с чеками.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Корнельский юридический факультет. «Раздел 3-109. Оплата на предъявителя или по заказу». По состоянию на 25 августа 2021 г.

Государственный секретарь штата Луизиана. «Что такое Единый коммерческий кодекс?» По состоянию на 25 августа 2021 г.

Что такое денежный перевод и как он работает? – Forbes Advisor

Обновлено: 22 июня 2022 г., 11:30

Примечание редактора. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Скромный денежный перевод может показаться странным в мире, полном вариантов цифровых платежей. С возможностью отправлять и получать деньги через приложение или платить с помощью мобильного кошелька или бесконтактной кредитной карты, когда вам когда-нибудь понадобится использовать денежный перевод?

Денежные переводы, возможно, больше не являются обычной формой оплаты, но они по-прежнему служат важной цели, которую нелегко воспроизвести с помощью других форм оплаты.

Вот что вам нужно знать о денежных переводах, как они работают и когда их использовать.

Что такое денежный перевод?

Как и чек, денежный перевод представляет собой бумажный платеж. В отличие от чека, денежные переводы не могут быть возвращены. Вы покупаете денежный перевод наличными или другой гарантированной формой оплаты, такой как дорожный чек или дебетовая карта.

При покупке денежного перевода вы должны указать имя получателя платежа (получателя), а название финансового учреждения-эмитента должно быть указано в заказе. Наличие обеих частей информации, напечатанных на денежном переводе, затрудняет его обналичивание для кого-либо, кроме получателя платежа. Это делает денежные переводы более безопасными, чем наличные.

Обязательно сохраните квитанцию, чтобы вы могли отследить и вернуть средства, если ваш денежный перевод потерян или украден.

Денежные переводы имеют определенные ограничения. Например, в Почтовой службе США (USPS) вы не можете купить денежный перевод на сумму более 1000 долларов. Если вы покупаете денежные переводы на сумму более 3000 долларов за один день, вам необходимо будет заполнить специальную форму и предъявить удостоверение личности с фотографией государственного образца.

Как заполнить денежный перевод

Как и бумажные чеки, денежные переводы требуют указания конкретной информации. Денежные переводы имеют пустые поля, где вы должны заполнить эти данные:

- Имя получателя платежа

- Адрес получателя

- Дата покупки

- Сумма, которую вы платите

- Ваше имя и адрес

- Причина платежа

- Ваша подпись

Как правило, вы можете указать свое имя в поле с пометкой «покупатель» или «от», а также указать причину платежа в строке «памятка».

Важно внимательно заполнить денежный перевод, так как вы не сможете исправить ошибку.

Как работает денежный перевод?

Когда вы покупаете денежный перевод, вы должны предварительно оплатить номинальную стоимость заказа вместе с комиссией эмитента. Это означает, что денежный перевод не может быть возвращен из-за недостаточности средств, в отличие от чека, который может быть возвращен. В большинстве случаев вы должны платить наличными или дебетовой картой, хотя некоторые провайдеры позволяют вам купить денежный перевод с помощью кредитной карты.

Где получить денежный перевод

Существует ряд учреждений, которые продают денежные переводы. К ним относятся:

- Почтовая служба США (USPS)

- Некоторые розничные банки, такие как Wells Fargo

- Некоторые предприятия розничной торговли, в том числе аптеки, продовольственные магазины, крупные розничные магазины и магазины шаговой доступности

- Магазины для обналичивания чеков и выдачи ссуд до зарплаты

Будьте готовы оплатить как номинальную стоимость денежного перевода, так и комиссию. Если вы покупаете денежный перевод в своем банке, вы, как правило, можете оплатить номинальную стоимость денежного перевода и комиссию со своего текущего или сберегательного счета.

Сколько стоит денежный перевод?

За каждый денежный перевод взимается номинальная комиссия, которая может стоить около доллара в некоторых магазинах розничной торговли и магазинах по обналичиванию чеков. USPS взимает 1,45 доллара за денежные переводы на сумму до 500 долларов или 1,95 доллара за заказы на сумму от 500,01 до 1000 долларов. Денежные переводы могут стоить до 5 долларов в розничном банке.

Обналичивание денежного перевода может стоить вам денег, в зависимости от того, где вы его берете. Магазины по обналичиванию чеков, мини-маркеты и розничные торговцы часто взимают комиссию. Но вы можете бесплатно внести денежный перевод на свой банковский счет и обычно бесплатно обналичить его в учреждении-эмитенте. Например, вы можете бесплатно обналичить денежный перевод USPS в почтовом отделении. Некоторые сельские почтовые перевозчики могут даже иметь возможность обналичивать денежные переводы USPS на своих маршрутах, если у них достаточно наличных денег.

Как отправить денежный перевод

Отправьте денежный перевод так же, как чек. Поместите денежный перевод в конверт, укажите адрес получателя и ваш обратный адрес на лицевой стороне и примените почтовые расходы. Кроме того, вы можете передать денежный перевод лично.

Как отправить международный денежный перевод

Международные денежные переводы позволяют отправлять деньги получателю за пределами Соединенных Штатов, хотя лимиты и сборы на покупку отличаются от внутренних денежных переводов. Например, USPS имеет лимит покупки в размере 700 долларов США для международных денежных переводов (500 долларов США для денежных переводов, направляющихся в Сальвадор или Гайану). Существует комиссия за выдачу в размере 12,25 долларов США и плата за обработку, которая варьируется в зависимости от страны получателя. Получатель может столкнуться с комиссией при обналичивании или депонировании денежного перевода в своей стране.

Как и где обналичить денежный перевод

Как правило, вы можете обналичить денежный перевод в своем банке, у эмитента, в некоторых магазинах розничной торговли, в кассах и других учреждениях, но вам, возможно, придется заплатить комиссию.

Обычно вы платите самую низкую комиссию за обналичивание денежного перевода в учреждении-эмитенте. Вы часто можете внести денежный перевод на свой банковский счет бесплатно.

Когда вы вносите или обналичиваете денежный перевод, вам нужно будет индоссировать его на обратной стороне. Не подписывайте денежный перевод до того, как вы будете готовы обналичить или внести его на депозит — возможно, вам придется подписать его в присутствии кассира или сотрудника, и вам потребуется предоставить удостоверение личности с фотографией государственного образца.

Как купить денежный перевод онлайн

Как правило, вы не можете купить денежный перевод онлайн, так как эмитенту денежного перевода сложно проверить личность покупателя и способ оплаты через Интернет. Но многие учреждения, предоставляющие денежные переводы, в качестве альтернативы предлагают варианты онлайн-переводов.

Зачем использовать денежный перевод

В мире, где царит удобство, может показаться, что для денежных переводов нет места. Тем не менее, есть несколько веских причин, по которым следует предпочесть денежный перевод другим формам оплаты:

- Они предоставляют физическим лицам, не имеющим и не получающих банковских услуг, доступ к дополнительным вариантам оплаты . Если у вас нет расчетного счета, денежный перевод может заполнить некоторые пробелы.

- Это безопасная форма оплаты для отправки по почте . Наличные по почте могут быть украдены, а личные чеки включают номер вашего банковского счета, которым вам может быть неудобно делиться с получателем. Денежный перевод не включает частную банковскую информацию.

- Они надежнее, чем наличные . Например, если вы покупаете диван у кого-то на таких сайтах, как Craigslist или Facebook Marketplace, вы можете принести денежный перевод для покупки, а не наличные.

- Это предпочтительная форма оплаты для некоторых операций . Некоторые продавцы запрашивают денежные переводы (или кассовые чеки), чтобы защитить себя от возвращенных чеков. Это характерно для частных продаж автомобилей или онлайн-продаж от человека к человеку.

Безопасны ли денежные переводы?

Денежные переводы обеспечивают защиту как покупателя, так и получателя. Получатель знает, что денежный перевод не может быть возвращен; покупатель может отслеживать свой денежный перевод, чтобы убедиться, что он доставлен в целости и сохранности. Кроме того, покупатели могут иметь возможность отменить денежные переводы, которые, как они подозревают, могут быть утеряны или украдены.

Тем не менее, денежные переводы иногда могут быть использованы в мошеннических целях. Покупателям целесообразно хранить квитанции о денежном переводе до тех пор, пока получатель не внес или не обналичил платеж. И получателям лучше всего вносить или обналичивать свои денежные переводы сразу после их получения. Эти шаги могут помочь защитить вас от мошенничества с денежными переводами.

Как отслеживать денежные переводы

Вы получаете квитанцию от эмитента при покупке денежного перевода. Эта квитанция включает серийный номер или номер денежного перевода, сумму в долларах и, возможно, место выдачи. Вы можете использовать эту информацию для отслеживания вашего денежного перевода онлайн через веб-сайт эмитента. Информация об отслеживании сообщит вам, был ли денежный перевод обналичен или нет.

Недостатки денежных переводов

Хотя денежные переводы служат полезной цели, у них есть несколько недостатков.

- Это не всегда удобная форма оплаты . Денежные переводы должны быть куплены лично.