Учет основных средств в 1С:ERP 2.5

Инструкции

Продукты 1С

1С:ERP

1С:ERP Управление предприятием 2

В программе 1С:ERP 2.5 учет основных средств возможен отдельно в трех видах учета — управленческий, регламентированный и учет по международному плану счетов (МФУ).

Наличие учёта основных средств устанавливается опцией Используется в разделе НСИ и администрирование → Настройка НСИ и разделов → Внеоборотные активы → Учет внеоборотных активов.

Рисунок 1 — Включение в программе опции учета основных средств

Рабочее место сотрудника, отвечающего за учет основных средств, находится Внеоборотные активы → Основные средства → Документы по ОС. Нажимаем кнопку Создать и получаем перечень всех доступных документов, необходимых для работы с основными средствами.

Рисунок 2 — Перечень возможных для создания документов по хоз. операциям

Приобретение объекта основных средств до постановки на учет

Оформить приобретение основных средств можно несколькими способами.

Документом Поступления товаров и услуг. В группе финансового учета номенклатуры указать счет учета.

Рисунок 3 — Установка счетов учета при поступлении основных средств

После проведения документа и оприходования основных средств и их компонентов на склад необходимо документом Внутреннее потребление товаров (вид операции Списание на расходы) списать расходы по статье расхода На внеоборотные активы.

Рисунок 4 — Данные статьи расходов при списании основных средств и их компонентов на счет 08.04.2

В статье расходов реализована возможность установки счетов учета для каждого вида — управленческий, бухгалтерский и налоговый.

Рисунок 5 — Установка счетов учета отдельно по каждому из видов учета

Также поступление можно оформить документом Поступление услуг и прочих активов из рабочего места основных средств. Списание можно в этом случае сделать сразу в одном документе. Надо установить соответствующую опцию и указать статью расхода.

Списание можно в этом случае сделать сразу в одном документе. Надо установить соответствующую опцию и указать статью расхода.

Рисунок 6 — Установка параметров списания в документе оприходования основных средств

Принятие к учету основных средств

Основные средства принимаются к учету документом Принятие к учету ОС из рабочего места по отражению данных основных средств.

В документе реализована возможность отдельной настройки правил отражения в регламентированном и управленческом учете.

Рисунок 7 — Установка видов учета основного средства

Параметры учета прописываются на вкладке Параметры учета. Каждый из видов учета может иметь самостоятельные правила, отличающиеся друг от друга.

Рисунок 8 — Правила учета основных средств в различных видах учета

На основной закладке указываем Вид аналитики капитализации расходов. Здесь указываем объект, на котором накоплены расходы по приобретению основного средства. Указываем основное средство на соответствующей закладке Основные средства. И устанавливаем правила учета.

Указываем основное средство на соответствующей закладке Основные средства. И устанавливаем правила учета.

Амортизация основного средства

Амортизация производится регламентной операции при закрытии месяца и в соответствии с заданными параметрами в документе Принятие к учету ОС. Кроме этого выполняются следующие действия:

- Актуализируются движения оперативных регистров по документам учета ОС, если уточнялась стоимость и дата в текущем месяце.

- Начисляется дополнительный налог на имущество, если по принятым к учету ОС в текущем месяце был начислен налог на имущество. Если по объектам первоначальная стоимость была уточнена, то доначисление будет выполнено на разницу между предварительной и фактической стоимостью.

Выбытие основного средства

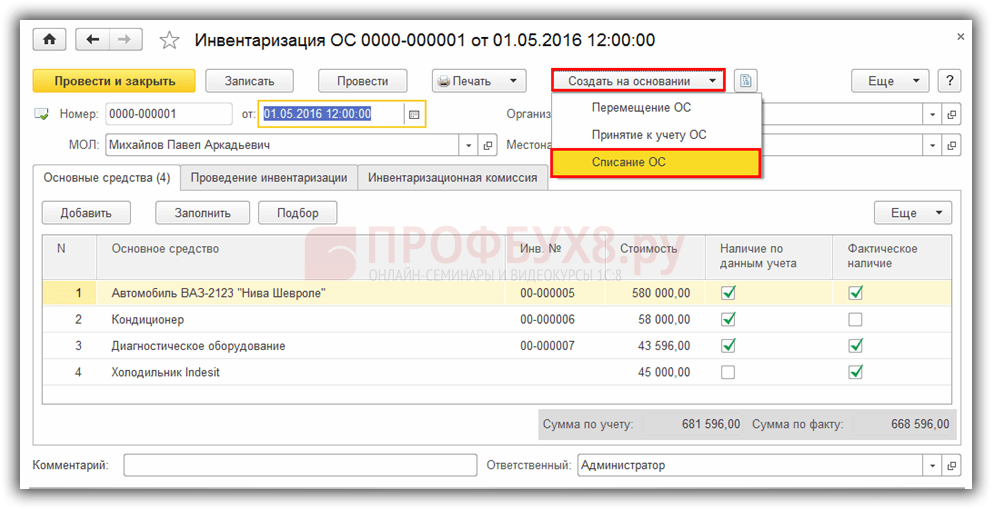

Выбытие основных средств в программе оформляется документом Списание ОС. В данном документе также можно прописать различные правила по списанию, выбытию основных средств в разных видах учета.

Рисунок 9 — Установка параметров списания при выбытии основных средств

При возникновении материальных ценностей при выбытии их надо указать на закладке Приходуемые материальные ценности. После отражения документа в учете, указанные на этой закладке товарно материальные запасы надо оприходовать на склад документом Прочее поступление товаров. Это можно сделать прямо из документа.

Как оформить ликвидацию основных средств с оприходованием материалов?

Для отражения операции ликвидации основных средств с оприходыванием материалов необходимо выполнить следующее:

1. Расчет суммы амортизации до решения о ликвидации объекта

Для выполнения операции «Начисление амортизации до решения о ликвидации объекта» (см. таблицу примера) необходимо создать документ Регламентная операция с видом операции «Амортизация и износ основных средств». В результате проведения документа будут сформированы соответствующие проводки.

Создание документа «Регламентная операция» с видом операции «Амортизация и износ основных средств»:

- Вызовите из меню: Операции — Закрытие периода — Закрытие месяца.

- Установите месяц начисления амортизации.

- Перед закрытием регламентных операций необходимо восстановить последовательность проведения документов. Для этого щелкните по гиперссылке Перепроведение документов за месяц и нажмите кнопку Выполнить операцию .

- Как правило, закрытие всех регламентных операций выполняется списком по кнопке Выполнить закрытие месяца, но можно выбрать и отдельно любую из представленных регламентных операций.

Формирование печатной формы Ведомости амортизации ОС:

Вызов из меню: ОС и НМА — Отчеты — Ведомость амортизации ОС, затем выберите месяц, за который формируется отчет, и нажмите кнопку Сформировать.

2. Списание основного средства.

Для выполнения операций: «Начисление амортизации за последний месяц»; «Списание первоначальной стоимости ОС»; «Списание начисленной за весь срок амортизации»; «Списание на расходы остаточной стоимости ОС (убыток)» (см. таблицу примера) — необходимо создать документ Списание ОС. В результате проведения документа будут сформированы соответствующие проводки.

таблицу примера) — необходимо создать документ Списание ОС. В результате проведения документа будут сформированы соответствующие проводки.

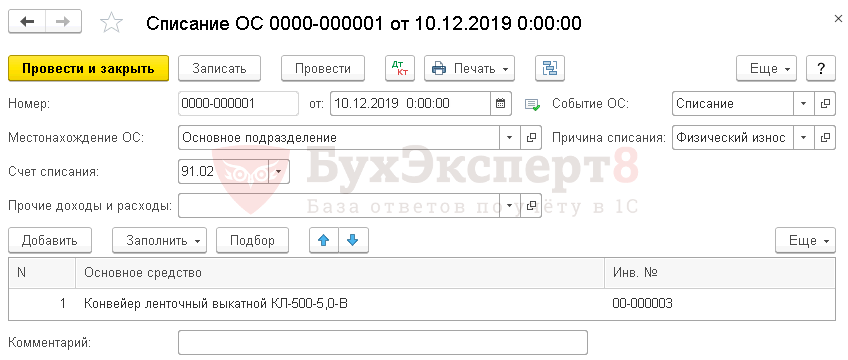

Создание документа «Списание ОС»:

- Вызов из меню: ОС и НМА — Выбытие основных средств — Списание ОС.

Заполнение документа «Списание ОС»:

- В поле от введите дату списания основного средства.

- В поле Причина списания выберите причину списания основного средства из справочника «Причины списания ОС».

- В поле Местонахождение ОС укажите подразделение, в котором списывается основное средство.

- В поле Счет списания укажите счет, на котором будут аккумулироваться расходы при выбытии ОС.

- В поле Событие ОС выберите событие, происходящее с основным средством, из справочника «События ОС».

- В поле Статья расходов укажите статью затрат, по которой будут учитываться расходы при выбытии ОС.

- Нажмите кнопку Добавить в табличной части документа и выберите основное средство, подлежащее списанию.

- Нажмите кнопку Записать.

- Для вызова печатного бланка Акта о списании объекта основных средств можно использовать кнопку Акт о списании ОС (ОС-4).

- Нажмите кнопку Провести.

В результате проведения документа «Списание ОС» сформированы проводки по начислению амортизации в месяце выбытия, остаточная стоимость основного средства отнесена на затраты в дебет счета 91.02 «Прочие расходы».

3. Учет выполненных работ по демонтажу объекта основных средств.

Для выполнения операций: «Учет выполненных работ подрядчиком при ликвидации ОС»; «Учет входного НДС по выполненным работам» (см. таблицу примера) — необходимо создать документ Поступление товаров и услуг. В результате проведения документа будут сформированы соответствующие проводки.

Создание документа «Поступление товаров и услуг»:

- Вызовите из меню: Покупки — Покупки — Поступление товаров и услуг.

- Нажмите кнопку Поступление .

- Вид операции документа Услуги (простая форма). Вид операции «Товары, услуги, комиссия» применяется в случае, когда требуется отразить хозяйственную операцию, автоматизация которой не предусмотрена упрощенными формами (например, одновременная регистрация операций с товарно-материальными ценностями и услугами и пр.).

Заполнение шапки документа «Поступление товаров и услуг»:

- В поле Акт № введите номер документа поступления.

- В поле от введите дату документа поступления.

- В поле Контрагент выберите поставщика из справочника «Контрагенты». Подробнее о заполнении реквизитов контрагента см. в статье «Заполнение реквизитов контрагента по данным ЕГРЮЛ»

- В поле Договор выберите договор с поставщиком. Внимание! В окне выбора договора отображаются только те договоры, которые имеют вид договора С поставщиком.

- Нажав гиперссылку Расчеты, можно изменить счета расчетов с контрагентами и правила зачета аванса.

- В поле Счет на оплату можно выбирать счет на оплату поставщику.

Заполнение табличной части документа «Поступление товаров и услуг»:

- Нажмите кнопку Добавить.

- В поле Номенклатура выберите работы (услуги) (в справочнике «Номенклатура» наименование поступающих услуг следует вводить в папку «Услуги»).

- В поле Счета учета выберите необходимый счет и субконто к нему.

- Нажмите кнопку Провести и закрыть для сохранения и проведения документа.

Для выполнения операции «НДС по выполненным работам подрядчиком принят к вычету» (см. таблицу примера) необходимо создать документ Счет-фактура полученный. В результате проведения этого документа будут сформированы соответствующие проводки.

Внимание! Перед выполнением регистрации счета-фактуры поставщика необходимо провести документ «Поступление товаров и услуг» (кнопка Провести), в противном случае счет-фактура не будет проведен.

Создание документа «Счет-фактура полученный»:

- Для регистрации счета-фактуры, полученного от поставщика, сначала заполните поля Счет-фактура № и от, затем нажмите на кнопку Зарегистрировать. При этом автоматически создается документ «Счет-фактура полученный», а в форме документа-основания появляется гиперссылка на созданный счет-фактуру.

- Откройте документ Счет-фактура полученный на поступление. Поля документа будут автоматически заполнены данными из документа «Поступление товаров и услуг».

- В полях Счет-фактура № и от отражается номер и дата счета-фактуры поставщика.

- В поле Получен введите дату фактического получения счета-фактуры покупателем. Первоначально проставляется дата регистрации документа «Поступление товаров и услуг».

- В поле Документы-основания указывается документ-основание. Для ввода счета-фактуры на основании нескольких документов поступления можно щелкнуть по гиперссылке «Изменить», нажать кнопку Добавить в «Списке документов-оснований» и выбрать соответствующие документы.

- Установите флажок Отразить вычет НДС в книге покупок для отражения вычета НДС по счету-фактуре в книге покупок. Если флажок не установлен, то вычет отражается регламентным документом «Формирование записей книги покупок».

- Поле Код вида операции заполняется автоматически и соответствует коду проводимой операции, который отображается в графе 4 журнала учета полученных и выставленных счетов-фактур. В соответствии с постановлением Правительства РФ от 26.12.2011 № 1137 полученным товарам (работам, услугам) соответствует числовой код вида операции 01 — Полученные товары, работы, услуги.

- Выберите Способ получения, установив переключатель На бумажном носителе или В электронном виде.

- Нажмите кнопку Записать и закрыть для сохранения и проведения документа.

4. Оприходованы материальные ценности после ликвидации основного средства.

Для выполнения операций: «Учет материальных ценностей, оставшихся после ликвидации основного средства (черный металлолом)»; «Учет материальных ценностей, оставшихся после ликвидации основного средства (запчасти)» — необходимо создать документ Оприходование товаров. В результате проведения документа будут сформированы соответствующие проводки.

В результате проведения документа будут сформированы соответствующие проводки.

Создание документа «Оприходование товаров»:

- Вызовите из меню: Склад — Инвентаризация — Оприходование товаров.

- Нажмите кнопку Создать.

Заполнение шапки документа «Оприходование товаров»:

- В поле от введите дату документа.

- В поле Склад выберите склад, на который приходуются материалы из справочника «Склады».

- В поле Статья доходов выберите статью, которая относится к счету 91 «Прочие доходы и расходы».

Заполнение табличной части документа «Оприходование товаров»:

- Нажмите кнопку Добавить.

- В поле Номенклатура выберите материалы, которые приходуются на склад (в справочнике «Номенклатура» наименование поступающих ТМЦ следует вводить в папку «Материалы»).

- В поле Количество укажите количество принимаемых ТМЦ.

- В поле Цена укажите стоимость материальных ценностей, которая исходя из рыночной стоимости.

- В поле Счет учета выберите необходимый счет, на котором будут учитываться материалы.

- Нажмите кнопку Провести и закрыть для сохранения и проведения документа.

Как списать ОС — AccountingTools

/ Стивен БрэггОсновное средство списывается, когда установлено, что дальнейшее использование этого актива невозможно, или если актив продается или выбывает иным образом. Списание включает в себя удаление всех следов основного средства из баланса, чтобы уменьшить соответствующий счет основных средств и счет накопленной амортизации.

Существует два сценария списания основных средств. Первая ситуация возникает, когда вы ликвидируете основное средство, не получая взамен никакой оплаты. Это обычная ситуация, когда основное средство списывается, потому что оно устарело или больше не используется, и для него нет рынка перепродажи. В этом случае сторнируйте любую накопленную амортизацию и сторнируйте первоначальную стоимость актива. Если актив полностью амортизирован, это размер записи.

Это обычная ситуация, когда основное средство списывается, потому что оно устарело или больше не используется, и для него нет рынка перепродажи. В этом случае сторнируйте любую накопленную амортизацию и сторнируйте первоначальную стоимость актива. Если актив полностью амортизирован, это размер записи.

Пример списания основных средств

Например, корпорация ABC покупает машину за 100 000 долларов и признает амортизацию в размере 10 000 долларов в год в течение следующих десяти лет. На тот момент машина не только полностью амортизирована, но и готова к сдаче в металлолом. ABC отдает машину бесплатно и записывает следующую запись.

| Дебет | Кредит | |

| Накопленная амортизация | 100 000 | |

| Машинный актив | 100 000 |

Разновидностью этой первой ситуации является списание основного средства, которое еще не полностью амортизировано. В этой ситуации спишите оставшуюся неамортизированную сумму актива на счет убытков. Чтобы использовать тот же пример, корпорация ABC отдает машину через восемь лет, когда она еще не амортизировала 20 000 долларов из первоначальной стоимости актива в 100 000 долларов. В этом случае ABC записывает следующую запись:

В этой ситуации спишите оставшуюся неамортизированную сумму актива на счет убытков. Чтобы использовать тот же пример, корпорация ABC отдает машину через восемь лет, когда она еще не амортизировала 20 000 долларов из первоначальной стоимости актива в 100 000 долларов. В этом случае ABC записывает следующую запись:

| Дебет | Кредит | |

| Убыток от выбытия активов | 20 000 | |

| Накопленная амортизация | 80 000 | |

| Машинный актив | 100 000 |

Второй сценарий возникает, когда вы продаете актив, так что вы получаете денежные средства (или какой-либо другой актив) в обмен на продаваемый основной актив. В зависимости от уплаченной цены и оставшейся суммы амортизации, которая еще не была отнесена на расходы, это может привести либо к прибыли, либо к убытку при продаже актива.

Например, корпорация ABC до сих пор избавляется от своей машины стоимостью 100 000 долларов, но делает это через семь лет и продает ее за 35 000 долларов наличными. В этом случае он уже зарегистрировал расходы на амортизацию в размере 70 000 долларов США. Запись:

| Дебет | Кредит | |

| Наличные | 35 000 | |

| Накопленная амортизация | 70 000 | |

| Прибыль от выбытия активов | 5000 | |

| Машинный актив | 100 000 |

Что, если бы корпорация ABC продала машину за 25 000 долларов вместо 35 000 долларов? Тогда при продаже будет убыток в размере 5000 долларов. Запись будет следующей:

| Дебет | Кредит | |

| Наличные | 25 000 | |

| Накопленная амортизация | 70 000 | |

| Убыток от выбытия активов | 5000 | |

| Машинный актив | 100 000 |

Сроки списания основных средств

Операция по списанию основных средств должна регистрироваться только после получения письменного разрешения в отношении целевого актива. Это одобрение должно исходить от менеджера, ответственного за актив, а иногда и от главного финансового директора.

Это одобрение должно исходить от менеджера, ответственного за актив, а иногда и от главного финансового директора.

Списание основных средств должно регистрироваться как можно скорее после выбытия актива. В противном случае баланс будет перегружен активами и накопленной амортизацией, которые уже не актуальны. Кроме того, если актив не списывается, возможно, что амортизация будет продолжать признаваться, даже если актив не останется. Чтобы обеспечить своевременное списание, включите этот шаг в процедуру ежемесячного закрытия.

Как сделать запись в журнале

Основные средства должны быть исключены из баланса при выбытии актива, например, при продаже, обмене или выбытии из эксплуатации. Бухгалтерская запись о выбытии основных средств влияет на несколько балансовых счетов и один счет отчета о прибылях и убытках для прибыли или убытка от выбытия. Удаление выбывших основных средств из баланса является важной задачей бухгалтерского учета, чтобы баланс был точным и полезным.

Вы недавно продали старый актив и купили новый? Учет выбытия основных средств может быть сложным, особенно если у вас нет опыта бухгалтерского учета. Кроме того, выбытие может иметь налоговые последствия. Bench может помочь вам в этом бухгалтерском вопросе. Зарегистрируйтесь сейчас и получите 2 месяца бесплатного ведения бухгалтерии.

Счета для корректировки в проводке журнала выбытия

При списании основного средства, находящегося в распоряжении, затрагиваются четыре счета. Когда вы что-то списываете со счетов, счета с нормальным дебетовым сальдо кредитуются, а счета с нормальным кредитовым сальдо дебетуются.

Стоимость основных средств

Счет основных средств появляется в балансе и содержит первоначальную стоимость всех основных средств. При выбытии актива на счет «Основные средства» должна быть зачислена первоначальная стоимость основного средства. Подробнее о том, что входит в первоначальную стоимость основных средств, вы можете узнать из нашей статьи об учете основных средств.

Накопленная амортизация

Счет накопленной амортизации содержит всю амортизацию актива за весь срок службы до текущей даты и отображается в балансе как зачет по счету основных средств. При выбытии актива вся накопленная амортизация актива должна быть удалена со счета накопленной амортизации с записью по дебету.

Денежные средства (или другие полученные активы)

Если есть какие-либо доходы от продажи, вы должны отразить их соответствующим образом. При покупке наличными вырученные средства списываются со счета «Касса». Для предприятий, продающих актив путем принятия векселя от покупателя, обещанная сумма дебетуется на счет «Векселя к получению».

Прибыль или убыток от выбытия основных средств

Если выбытие основных средств приводит к прибыли или убытку, мы кредитуем прибыль от продажи основных средств или дебетуем убыток от продажи основных средств. Прибыль или убыток – это разница между продажной ценой активов за вычетом балансовой стоимости основных средств. Балансовая стоимость – это первоначальная стоимость актива за вычетом накопленной амортизации.

Балансовая стоимость – это первоначальная стоимость актива за вычетом накопленной амортизации.

Как зарегистрировать выбытие основных средств с помощью проводки в журнале

Для регистрации выбытия основных средств в общем журнале необходимо выполнить ряд шагов, чтобы убедиться, что все учтено должным образом, прежде чем удалять его из бухгалтерских записей. Вот шаги, которые вы должны выполнить:

- Дебетовать счет накопленной амортизации на сумму амортизации, заявленной в течение срока службы актива.

- Зачислите на счет основных средств первоначальную стоимость актива.

- Дебет Счета денежных средств за выручку от продажи.

- Признать любую прибыль (кредит) или убыток (дебет) в результате выбытия. Эта сумма может быть определена тем, что необходимо для баланса проводки журнала.

СОВЕТ:

Обновите счет накопленной амортизации до даты выбытия, записав амортизационные отчисления за неполный год. Дебет Амортизационные отчисления и кредит Накопленная амортизация за неполный год.

Примеры записей журнала выбытия основных средств

Чтобы проиллюстрировать записи журнала, предположим, что у нас есть основное средство с первоначальной стоимостью 50 000 долларов США и накопленной амортизацией 30 000 долларов США на начало года. Основные средства не имеют ликвидационной стоимости и имеют срок полезного использования 5 лет. Компания использует линейный метод начисления амортизации.

Прибыль от продажи за наличные

Предположим, что компания продала основное средство за 20 000 долларов 30 июня того же года. Записи журнала будут включать:

June 30 | Depreciation expense Accumulated depreciation To update the accumulated depreciation as of June 30

| 5,000 |

5,000 | |||||||||||||||||

Денежные средства Накопленная амортизация Основные средства Прибыль от продажи основных средств для записи утилизации и прибыли от продажи основного актива | 20 000 35 000 | 50 000 5000 5000 5000 5000 . 5000. 5000. 5000. 50 000 – 35 000 долларов США). Мы продали его за 20 000 долларов, получив прибыль в 5 000 долларов. Убыток от продажи за наличныеТеперь, когда мы знаем, как отражать выбытие активов с прибылью, давайте предположим, что мы продали актив за 12 000 долларов США 30 июня, что привело к убытку в размере 3 000 долларов США. Наши записи будут:

Asset Disposal for No Proceeds с убытком Выбытие основного средства не обязательно означает его продажу.

В этом случае. Выбытие полностью амортизированного основного средства без выручкиТеперь предположим, что основное средство сохраняется до конца срока его полезного использования, когда оно полностью амортизируется.

В нашем примере балансовая стоимость основного средства равна нулю. Когда он уходит на пенсию без выручки, нет ни прибыли, ни убытка. Bottom Line Запись в журнале выбытия основных средств зависит от того, было ли выбытие продажей, выбытием или обменом. Общим знаменателем для всех бухгалтерских записей будет признание прибыли или убытка. |

50007

50007 Вы также можете прекратить использование актива, полностью выведя его из эксплуатации. Предположим, что 30 июня пожар уничтожил наши основные средства. После осмотра объекта он был признан неработоспособным и полностью уничтоженным. Наши записи будут:

Вы также можете прекратить использование актива, полностью выведя его из эксплуатации. Предположим, что 30 июня пожар уничтожил наши основные средства. После осмотра объекта он был признан неработоспособным и полностью уничтоженным. Наши записи будут: