Бухгалтерии 8 (получение материалов в переработку) – Учет без забот

- Опубликовано 13.08.2015 14:14

- Автор: Administrator

- Просмотров: 42193

В одной из предыдущих статей мы уже рассматривали работу с давальческим сырьем с позиции заказчика, передающего материалы в переработку (Учет давальческого сырья в 1С: Бухгалтерии 8 (передача материалов в переработку)). А в данной статье будет рассмотрена обратная ситуация, когда организация получает от контрагента сырье для последующей переработки силами своих собственных сотрудников и передачи уже готовой продукции заказчику, оплачивающему оказанные услуги.

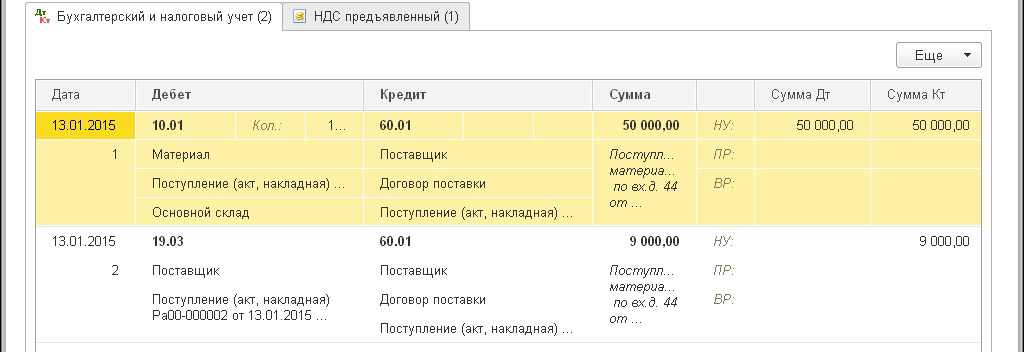

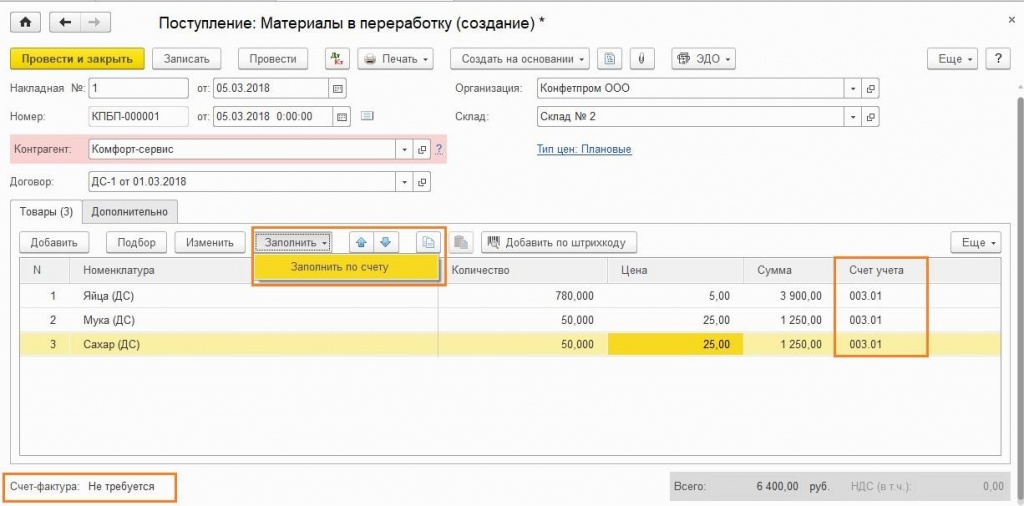

Итак, первый этап — это оприходование сырья от заказчика. Данную операцию можно осуществить либо через раздел «Покупки» документом «Поступление (акты, накладные)» с видом операции «Материалы в переработку».

Либо непосредственно через раздел «Производство», выбирая «Поступление в переработку».

Разным образом приходим к одному и тому же документу «Поступление: Материалы в переработку».

В поле «Контрагент» необходимо выбрать поставщика сырья, но такой контрагент считается не поставщиком, а покупателем, потому что приобретает услуги по переработке. Следовательно, имеем возможность выбрать договор только вида «С покупателем». Указываем склад, на который поступают материалы и заполняем по кнопке «Добавить» табличную часть. Счет учета для этого документа автоматически ставится 003.01 «Материалы на складе».

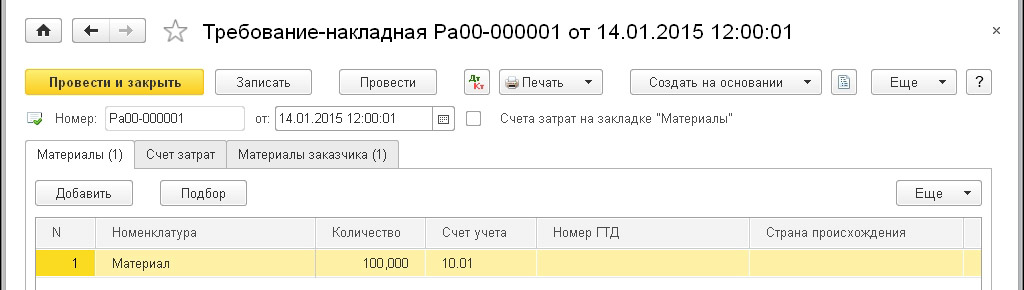

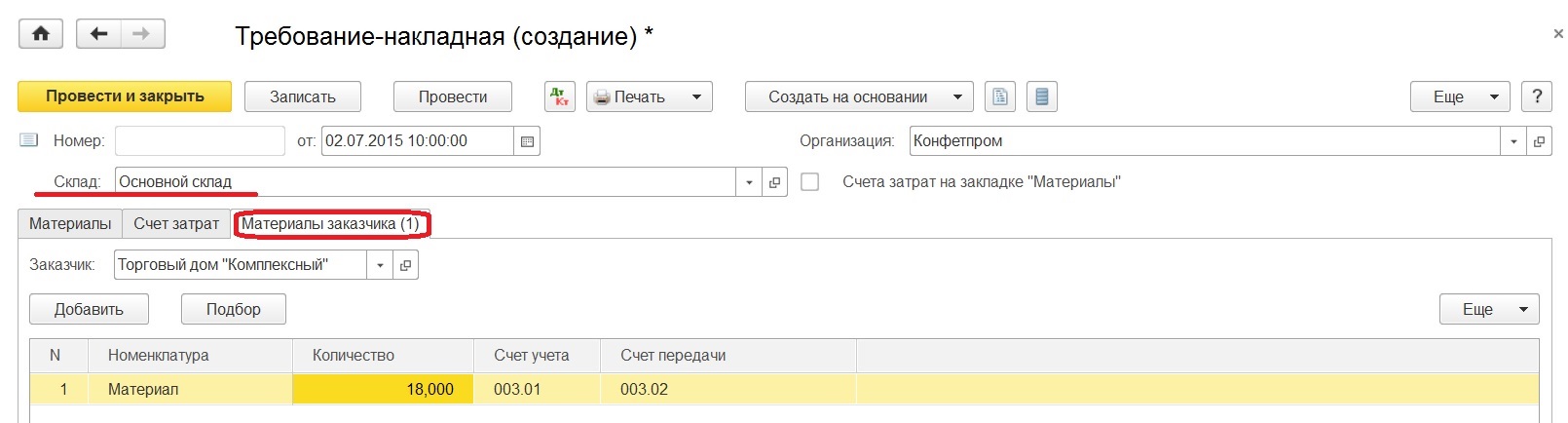

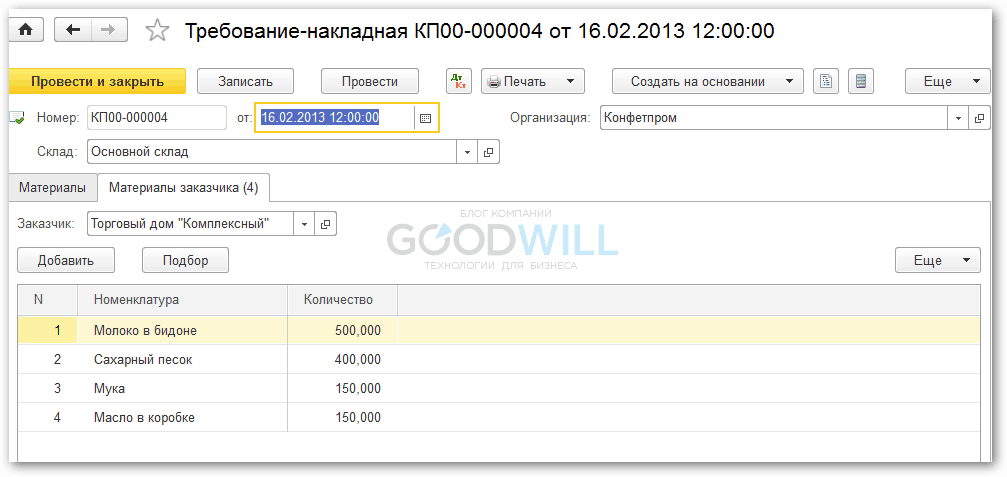

Второй шаг — это передача материалов заказчика в производство. Оформление происходит с помощью документа «Требование-накладная».

Создаем новый документ, в шапке указывая склад, с которого передаем материалы.

Ставить флажок в позиции «Счета затрат на закладке» не требуется. Заполнение закладки «Материалы заказчика» происходит следующим образом: заказчик — это контрагент, от которого были приняты материалы. По кнопке «Добавить» заносим в табличную часть нужную номенклатуру и количество, а счета выставляются автоматически. Счет передачи — это забалансовый счет «Материалы, переданные в производство».

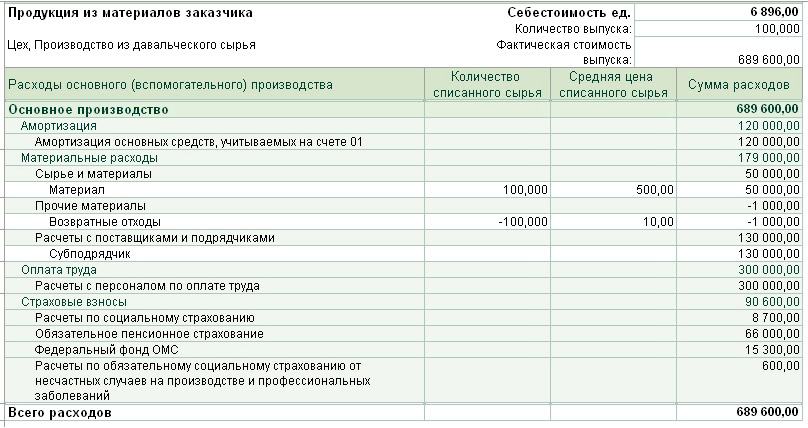

Что касается собственных затрат на производство, то они отражаются такими же документами, что и для производства собственных изделий.

Итак, далее оформляем выпуск продукции, для этого нам потребуется документ «Отчет производства за смену».

При заполнении указываем подразделение, в которое спишутся затраты; склад, на который готовая продукция будет поступать; счет затрат, на котором отражаются затраты.

Потом в табличной части работаем с закладкой «Продукция», добавляем номенклатуру продукции, полученную в результате переработки. Указываем количество; плановую цену, по которой будет отражаться выпуск готовой продукции; счет учета, на котором будет учитываться выпущенная продукция — это счет 20.02 «Производство из давальческого сырья»; номенклатурную группу, на которую будут относиться затраты. По необходимости заполняется поле «Спецификация» элементом из одноименного справочника.

Следующим шагом будет передача готовой продукции заказчику.

Выполняется такая процедура посредством проведения документа «Передача продукции заказчику».

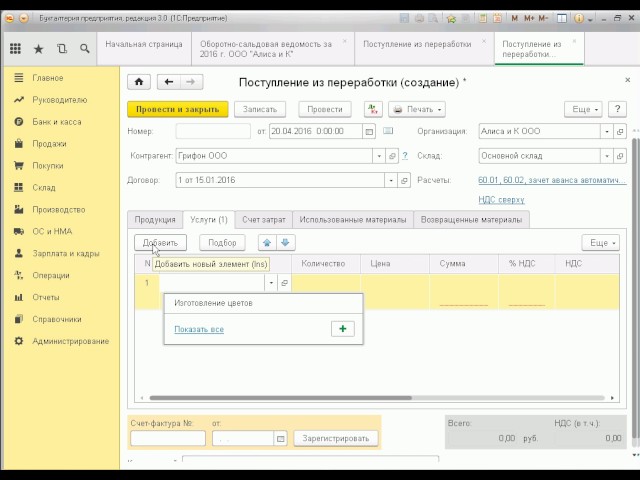

Также потребуется отразить услуги по переработке материалов, сделать это можно с помощью специального документа, который называется «Реализация услуг по переработке».

Можно создать «Реализация услуг по переработке» на основании ранее введенного документа «Требование-накладная», тогда шапка документа и закладка «Материалы заказчика» автоматически будут заполнены.

Далее переходим к закладке «Продукция (услуги по переработке)» и заносим в табличную часть номенклатуру готовой продукции и цену оказанной услуги по переработке, также указываем плановую цену, количество и счета учета.

После проведения документа можно увидеть, что отражено и списание давальческих материалов, и списание себестоимости, и сама реализация услуг, и начисление НДС при необходимости.

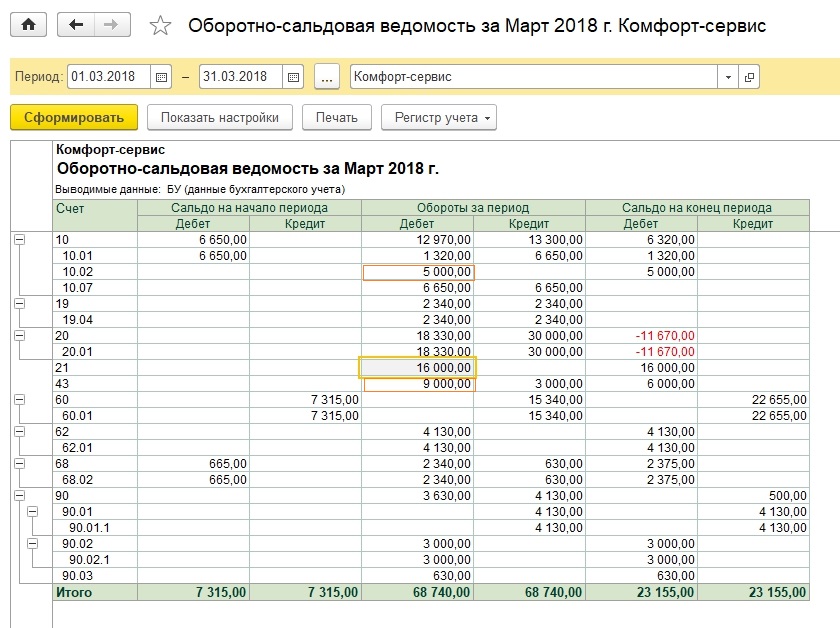

Теперь рассмотрим действия, если появилась потребность вернуть невостребованные материалы. Предварительно убедимся в существовании такой ситуации, сформировав отчет «Оборотно-сальдовая ведомость по счету 003. 01″.

01″.

Остаток существует, тогда на основании документа «Поступление в переработку» вводим документ «Возврат товаров поставщику».

Получаем заполненный документ, в котором ставим лишь нужную нам дату возврата материалов и требуемое количество.

После проведения проверяем все ли материалы возвращены заказчику, вновь формируя отчет.

Таким образом выглядит учет давальческого сырья со стороны переработчика.

Автор статьи: Кристина Саввина

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

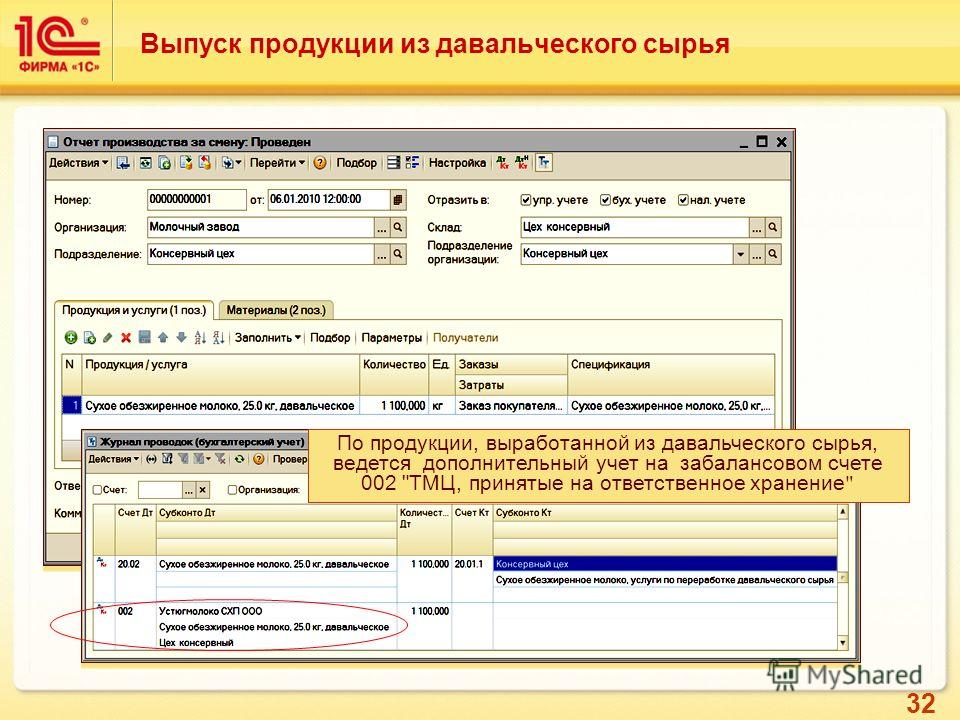

Переработка давальческого сырья в 1С:Управление небольшой фирмой 8

Переработка давальческого сырья в 1С:Управление небольшой фирмой 8

В данной конфигурации есть возможность отражения следующих операций по переработке давальческого сырья:

1. Прием сырья для переработки:

• Возможность приема в переработку сырья и материалов;

• Производство продукции из полученного сырья;

• Отчет давальцу об использованных материалах, произведенной продукции и оказании услуг по переработке.

Для того чтобы в системе была доступна возможность отражение операции по приему запасов сторонних организаций на переработку, необходимо включить соответствующую опцию в разделе Компания (подраздел Администрирование). (Рис.1).

Рис.1

Также необходимо в разделе Компания → Администрирование → Закупки установить флажок Партии номенклатуры. (Рис.2).

Рис.2

2. Передача собственного сырья в переработку:

• Передача материалов;

• Возможность регистрации отчетов переработчика об использованных материалах, произведенной продукции и стоимости услуг по переработке.

Для этого необходимо в разделе Компания → Администрирование → Закупки включить соответствующую опцию. (Рис.3).

Рис.3

Перейдем к рассмотрению оформления вышеуказанных операций в программе.

Операции, которые связанные с изготовлением, отражаем в базе документами с указанием заказа на переработку.

Оформим Заказ покупателя с видом операции Заказ на переработку.

Отчет о переработке

Для отчета перед давальцем, который передал для переработки сырье, предназначен документ Отчет о переработке. Находится документ в разделе Производство. (Рис.4).

Рис.4

В табличной части на закладке Продукция в колонке Резерв указывается количество зарезервированной продукции. Также указываем цену, скидки, а также спецификация. (Рис.5).

Рис.5

На закладке Материалы указывается информация о затраченных давальческих материалах. В колонке Партия указываем партию материалов, так как данные материалы не являются нашей собственностью. (Рис.6).

Рис.6

Для отражения информации об отходах заполним закладку Отходы, здесь также необходимо указать партию запасов. Стоимость данных отходов равна нулю. (Рис.7).

Рис.7

Отчет переработчиков

Документ находиться в разделе Закупки и используется для отражения в учете факта переработки наших материалов. (Рис.8).

(Рис.8).

Рис.8

В шапке документа указываем Переработчика и договор, а на закладке Продукция отражаем продукцию которую получили в результате переработки. (Рис.9).

Рис.9

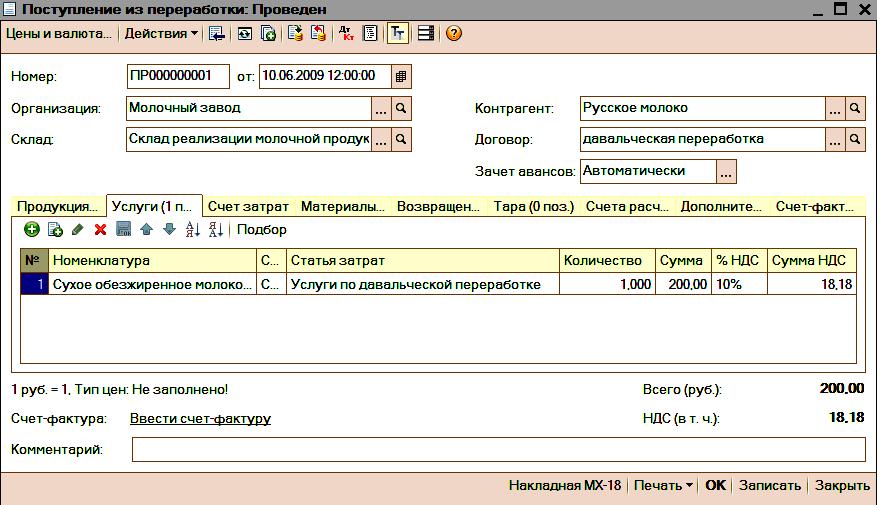

На остальных закладках отражаем список переданных материалов, а также отходов, которые приходуем по нулевой стоимости. Стоимость услуг по переработке отражаем на закладке Услуги.

Учет операций с давальческим сырьем

Учет операций с давальческим сырьем является непростым вопросом и содержит массу нюансов. Рассмотрим особенности учета передачи сырья на переработку, оплаты таких услуг и получения готовой продукции от переработчика.

Учет передачи сырья на переработку

Согласно пункту 439Методических указаний по формированию себестоимости товаров (работ, услуг) в промышленности, утвержденных приказом Минпромполитики Украины от 09.07.2007 г. № 373 (далее – Методические указания № 373 ) сырье, переданное в переработку, отразить на субсчете 206 «Материалы, переданные в переработку» (соответственно должен быть типовой расчет, например, Др 206 Кр 201 «Сырье и материалы»). Кроме того, в соответствии с Положением о применении Плана счетов учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденным приказом Министерства финансов Украины от 30.11.19 г.99, № 291 (далее − Положение № 291) , на субсчете 206 должны учитываться материалы, переданные на переработку третьему лицу и подлежащие включению в дальнейшем в себестоимость продукции, полученной из них. Это также отмечается экспертами Минфина в письме от 22.06.07 г. № 31-34000-10-16/12889.

Кроме того, в соответствии с Положением о применении Плана счетов учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденным приказом Министерства финансов Украины от 30.11.19 г.99, № 291 (далее − Положение № 291) , на субсчете 206 должны учитываться материалы, переданные на переработку третьему лицу и подлежащие включению в дальнейшем в себестоимость продукции, полученной из них. Это также отмечается экспертами Минфина в письме от 22.06.07 г. № 31-34000-10-16/12889.

Аналитический учет материалов, переданных на переработку, должен вестись в части, обеспечивающей получение информации о компаниях-переработчиках и контроль операций по переработке и связанных с ними расходов. Передача материалов должна отражаться только на субсчетах к счету 20 «Производственные запасы».

Учет поступления готовой продукции от переработчика

Готовую продукцию, полученную от переработчика (исполнителя работ) по результатам переработки сырья, вести через Др счета 26 «Готовая продукция» (соответственно, переписка будет Cr 26 Dr 206).

На счет 26 включаются все затраты, формирующие себестоимость конечной продукции. Следовательно, туда будет включена стоимость сырья, затраты на оплату услуг исполнителя (переработчика), стоимость доставки и т.д. Положение № 291 указывается на необходимость таких проводок, и там указано: «Расходы на переработку материалов, которые оплачиваются третьими лицами, отражаются непосредственно по дебету счетов, по которым ведется учет продукции, полученной от переработки».

Следует отметить, что в п.440 Методических указаний № 373 отмечается необходимость отражения конечной продукции из сырья через Др 23 «Производство» (соответственно с записью Др 23 Кр 206), но после формирования себестоимости конечной продукции, всю сумму списать на конечную продукцию через Др 26 Кр 23.

Бывает, что подрядчик (переработчик) возвращает пригодные для повторного использования отходы, полученные в результате переработки сырья. В этом случае стоимость сырья, формирующего себестоимость конечной продукции, должна быть уменьшена на стоимость таких отходов.

Согласно п.11 ПБУ 16 «Расходы» и п.442 Методических указаний № 373, перерабатываемые отходы должны быть оценены:

- по справедливой стоимости — если их планируется реализовать другими компаниями;

- по цене возможного использования – если предприятие собирается использовать их для основного производства, но с большим (меньшим) выходом продукции для обеспечения производства и других бытовых нужд.

Учет оплаты услуг по переработке сырья

Выполненные работы по переработке сырья оплачиваются денежными средствами или частью готовой продукции. Бывает, что оплата производится частью сырья.

Оплата за выполненные работы по обработке оформляется бухгалтером через проводку Др 685 «Расчеты с прочими кредиторами» Кр 311 «Текущие счета в национальной валюте» или 301 «Наличные деньги в национальной валюте».

Если переработка сырья оплачивается заказчиком частью сырья или готовой продукции, то эта сделка приравнивается к бартеру. В этой ситуации в момент отгрузки сырья или готовой продукции заказчику в оплате услуг исполнителя (переработчика) должна быть отражена их реализация. При этом доход – полученный или подлежащий получению – определяется заказчиком по справедливой стоимости работ по переработке сырья (п.23 ПБУ 15 «Выручка»).

Инвентаризация сырья: определение, формула и советы

Свяжитесь с экспертом по выполнению заказов сегодня.

Начало работыПодпишитесь на наш блог

Присоединяйтесь к десяткам тысяч брендов электронной коммерции, чтобы получать больше статей, подобных этой, и наши последние ресурсы, доставляемые на ваш почтовый ящик.

Когда предприятия электронной коммерции говорят о «запасах», они обычно имеют в виду запасы готовой продукции, то есть конечный продукт, который продается и отправляется конечным клиентам.

Однако существует множество различных типов инвентаря. Если вы производите или собираете свои собственные продукты, ваша цепочка поставок также будет включать в себя то, что называется запасами сырья.

Запасы сырья закупаются, хранятся и получаются раньше любых других продуктов в цепочке поставок и являются абсолютно неотъемлемой частью производства достаточно высококачественного конечного продукта.

В этой статье мы расскажем, что такое запасы сырья, почему они являются критически важным элементом в вашей цепочке поставок, как их рассчитать, а также передовые методы их закупки и управления ими.

Что такое запасы сырья?

Запасы сырья относятся к материалам, которые используются для создания готовой продукции предприятия. Хотя запасы сырья не продаются конечным клиентам как есть, компания хранит сырье на складе, чтобы они могли превратить его в запасы незавершенного производства (или WIP) или запасы готовой продукции.

Важность управления запасами сырья

Запасы сырья имеют решающее значение для предприятий, которые производят свою продукцию, потому что бизнес не может производить запасы готовой продукции без предварительного приобретения запасов сырья.

После закупки сырья у поставщика или другого производителя предприятие хранит его на складе до тех пор, пока оно не понадобится для производства. В процессе производства сырье становится незавершенным производством, поскольку оно преобразуется в новый продукт.

Когда продукт готов, он считается готовой продукцией, готовой к продаже конечному потребителю или к поставке розничному продавцу.

Поскольку запасы сырья играют такую важную роль в общей цепочке поставок, производственным предприятиям необходимо тщательно планировать свою закупочную логистику, чтобы всегда иметь достаточно запасов сырья для создания достаточного количества готовой продукции и удовлетворения спроса.

Способность эффективно управлять ею также поможет вам создать экономичную цепочку поставок, которая снизит затраты и повысит эффективность.

«Мы очень впечатлены прозрачностью, простотой и интуитивно понятной приборной панелью ShipBob. Так много 3PL имеют либо плохое, либо полное отсутствие фронтального программного обеспечения, что делает невозможным отслеживание того, что уходит или поступает на склад.

Что касается цепочки поставок, я просто добавляю то, что мы разместили на заводе, в WRO на приборной панели ShipBob, и я вижу, сколько единиц у нас есть в наличии, что поступает, что находится в доках и так далее. Я могу увидеть все эти цифры за несколько секунд, и это намного упрощает жизнь».

Харли Абрамс, операционный директор SuperSpeed Golf, LLC

Почему нельзя игнорировать запасы сырья

Легко случайно забыть о запасах сырья, но это может иметь серьезные последствия для вашего бизнеса. Вот лишь некоторые из причин, по которым важно заранее управлять запасами сырья.

Различный срок годности

Сырье часто является скоропортящимся, поэтому его необходимо использовать быстро, чтобы избежать потерь и сохранить качество производимых товаров. Предприятиям необходимо должным образом учитывать свои запасы сырья, чтобы гарантировать, что скоропортящиеся продукты будут использованы до истечения срока их годности.

Склонность к устареванию

Если сырье не используется достаточно быстро, оно может устареть. Это может быть связано с тем, что запасы достигли конца своего жизненного цикла, или потому, что продукт потерял свою рыночную стоимость и спрос. Если это произойдет, даже если сырье будет превращено в готовую продукцию, оно больше не будет продаваться.

Этот тип сценария особенно характерен для моды и одежды, мебели и электроники, поскольку в этих вертикалях очень быстро меняются тенденции и технологические обновления, которые заменяют существующие продукты.

Устаревшие запасы могут привести к большим убыткам для производственной компании, поскольку бизнес должен по-прежнему оплачивать затраты на хранение запасов, даже если запасы больше не являются активом.

Склонность к повреждениям

Некоторые виды сырья более подвержены повреждениям, чем другие, и могут быть повреждены в процессе транспортировки, что приводит к высоким затратам и потере денежных средств.

Например, ЖК-экраны, используемые при производстве смартфонов, чрезвычайно подвержены повреждениям. Мало того, что бизнес должен платить за любое поврежденное сырье, но ему также придется потратить больше денег на закупку новых запасов для замены поврежденных предметов.

Учет запасов сырья

Когда предприятия ведут точный учет сырья, они могут лучше отслеживать свои инвестиции в запасы на протяжении всего производственного процесса. Это позволит вам получить более полное представление о финансовом состоянии вашей компании и принять взвешенные решения о дополнительных инвестициях на основе имеющихся запасов.

Когда дело доходит до бухгалтерского учета, наиболее существенная разница заключается в том, учитываете ли вы прямые или косвенные запасы сырья.

Прямые запасы материалов относятся к сырью, которое включено или преобразовано в готовый продукт. Например, для бизнеса, который продает миниатюрные картины, краски и холсты можно квалифицировать как прямые запасы сырья, поскольку эти материалы являются компонентами конечного продукта (то есть картин).

Косвенные запасы материалов, с другой стороны, относятся к сырью, которое потребляется в процессе производства, но не является компонентом готовой продукции. Например, топливо, смазочные материалы, защитное снаряжение и одноразовые инструменты обычно считаются запасами косвенного сырья.

При учете товарно-материальных запасов предприятия должны будут оценивать сырье по их совокупной себестоимости, которая включает хранение, подготовку и отгрузку.

Кроме того, при учете по методу начисления первоначальная покупка запасов сырья осуществляется либо в виде наличных средств, зачисляемых на счет запасов, либо в виде дебета. Зачисление денежных средств уменьшает денежные средства на сумму запасов, а списание запасов увеличивает оборотные средства компании.

Как рассчитать стоимость запасов сырья

Чтобы рассчитать стоимость вашего запаса сырья, вам сначала нужно рассчитать несколько составных позиций:

- Начальный запас сырья: Запас сырья, который у вас есть на складе на начало отчетного периода.

Формула выглядит следующим образом:

Формула выглядит следующим образом:

Начальный запас сырья = (COGS + Конечный запас сырья) – Приобретенное сырье

- Приобретенное сырье: Количество сырья, которое вы купили в течение определенного отчетного периода.

- Себестоимость проданных товаров (COGS): Общая стоимость покупки или производства продуктов, которые вы продаете в течение определенного периода. Он включает в себя все затраты, связанные с производственным процессом, такие как материалы, рабочая сила и накладные расходы.

Обычной целью производственных предприятий является расчет конечного запаса сырья, который станет начальным запасом сырья на следующий период. Вы можете использовать формулу ниже, чтобы вычислить это:

Конечный запас сырья = (Начальный запас сырья + Приобретенное сырье) – Себестоимость

Итак, допустим, вы начинаете с начального запаса сырья на сумму 100 000 долларов. В течение данного отчетного периода вы приобретаете больше запасов сырья на сумму 40 000 долларов США, а также продаете готовую продукцию с себестоимостью 120 000 долларов США. В этом примере ваши конечные запасы сырья будут:

В течение данного отчетного периода вы приобретаете больше запасов сырья на сумму 40 000 долларов США, а также продаете готовую продукцию с себестоимостью 120 000 долларов США. В этом примере ваши конечные запасы сырья будут:

Конечные запасы сырья = (100 000 долл. США + 40 000 долл. США) – 120 000 долл. США

Конечный запас сырья = 20 000 долларов США

Как рассчитать коэффициент оборачиваемости запасов сырья

Вам также необходимо рассчитать коэффициент оборачиваемости запасов сырья, который представляет собой скорость использования и замены запасов сырья. Это может помочь вам измерить точность ваших стратегий закупок и прогнозирования запасов.

Формула оборачиваемости запасов сырья:

Оборачиваемость запасов сырья = Себестоимость/Средняя стоимость запасов сырья

Здесь среднюю стоимость запасов сырья можно рассчитать следующим образом:

Средняя стоимость запасов сырья = (Начальные запасы сырья + Конечные запасы сырья)/2

Рассчитаем оборачиваемость запасов сырья для предыдущего примера. Для бизнеса, который начал с запасов сырья на 20 000 долларов, приобрел еще 25 000 долларов и продал готовой продукции на 15 000 долларов, средняя стоимость запасов сырья будет рассчитываться следующим образом:0005

Для бизнеса, который начал с запасов сырья на 20 000 долларов, приобрел еще 25 000 долларов и продал готовой продукции на 15 000 долларов, средняя стоимость запасов сырья будет рассчитываться следующим образом:0005

Средняя стоимость инвентаризации сырья = (100 000 долл. США + 20 000 долл. США)/2

Средняя стоимость инвентаризации сырья = 60 000 долл. США

Инвентаризация сырья, следовательно, будет:

Материал.

Оборачиваемость запасов сырья = 2

Компании обычно хотят поддерживать оборачиваемость запасов сырья на уровне 4-6, что является идеальным балансом между пополнением запасов и продажами. В этом примере скорость оборота запасов сырья для бизнеса немного ниже.

«Мы размещаем новые продукты и дизайны на нашем веб-сайте 1-3 раза в месяц и каждую неделю отправляем новые товары в ShipBob. С помощью технологии ShipBob очень легко создавать новые SKU и пополнять запасы существующих, что особенно важно при высокой оборачиваемости запасов».

Карл Протч, соучредитель FLEO

Передовые методы управления запасами сырья

Для любого производственного предприятия эффективное управление производственными запасами имеет решающее значение для сведения к минимуму сбоев в цепочке поставок. Ниже приведены некоторые рекомендации, которые следует применять при управлении сырьем.

Не жертвуйте качеством ради стоимости

Поскольку ваши прямые запасы сырья станут вашими готовыми запасами, стоит инвестировать в качественные материалы в процессе поиска продукции.

Высококачественное и прочное сырье также может помочь вам сэкономить деньги и время, поскольку снижает риск проблем, которые могут замедлить время производства (например, повреждение при транспортировке).

Обновите точки повторного заказа и страховой запас

Убедитесь, что вы точно подсчитали свои запасы сырья, чтобы гарантировать, что ваши уровни запасов всегда обновляются. Это позволяет вам своевременно размещать повторные заказы и вовремя пополнять запасы, что в конечном итоге помогает вам удовлетворить спрос клиентов.

Попробуйте поэкспериментировать с количеством точек и количеством повторного заказа, чтобы поддерживать оптимальный уровень запасов.

«Инструмент аналитики ShipBob тоже очень классный. Это очень помогает нам планировать повторные заказы запасов, видеть, когда SKU закончатся, и мы даже можем настроить уведомления по электронной почте, чтобы мы были предупреждены, когда в SKU осталось меньше определенного количества. В их технологии есть большая ценность».

Одед Харт, генеральный директор и соучредитель MDacne

Как ShipBob помогает с запасами сырья

Для беспрепятственной и эффективной транспортировки сырья с минимальными повреждениями при транспортировке часто лучше доверить это профессионалам и привлечь компанию 3PL, которая поможет вам перемещать ваши запасы по цепочке поставок. .

Благодаря мощному проприетарному программному обеспечению и десяткам центров исполнения ShipBob упрощает управление запасами по всей цепочке поставок.