Учет спецодежды в 2021 году

В связи с введением в действие с 1 января 2021 года ФСБУ 5/2019, спецодежда (спецоснастка) со сроком эксплуатации более 12 месяцев больше не признается запасами. Поскольку ее стоимость меньше стоимостного лимита, установленного организацией для учета основных средств в соответствии с ПБУ 6/01, она также не может учитываться в составе основных средств. Как учитывать такую спецодежду (спецоснастку) в 2021 году в бухгалтерском и налоговом учете? Организация применяет общую систему налогообложения.

Если организация решила не применять ФСБУ 6/2020 «Основные средства» в 2021 году (стандарт обязателен к применению с 2022 года, но по решению организации может применяться и раньше), она столкнется с противоречиями между ФСБУ 5/2019 «Запасы» и ПБУ 6/01 «Учет основных средств» в части активов со сроком использования более 12 месяцев и стоимостью в пределах лимита, установленного организацией для учета таких активов в составе МПЗ.

Поступить можно следующим образом.

В случае если по конкретному вопросу ведения бухгалтерского учета в федеральных стандартах бухгалтерского учета не установлены способы ведения бухгалтерского учета, то в соответствии с п. 7.1 ПБУ 1/2008 «Учетная политика организации» организация разрабатывает соответствующий способ на основании требований, установленных законодательством РФ о бухгалтерском учете, федеральными и (или) отраслевыми стандартами. При этом организация, основываясь на допущениях и требованиях п. 5 и п. 6 ПБУ 1/2008, использует последовательно следующие документы:

- международные стандарты финансовой отчетности;

- положения федеральных и (или) отраслевых стандартов бухгалтерского учета по аналогичным и (или) связанным вопросам;

- рекомендации в области бухгалтерского учета.

Исходя их этого, считаем, что в данном случае можно воспользоваться рекомендацией Фонда «НРБУ «БМЦ» Р-100/2019-КпР «Реализация требования рациональности» (принята 29.05.2019). Вместо применения стоимостного лимита, предусмотренного последним абзацем пункта 5 ПБУ 6/01 для отдельных объектов основных средств, организация может выделить группы основных средств, информация о которых заведомо несущественна, исходя из особенностей деятельности организации и структуры ее активов. Такое решение необходимо верифицировать не реже чем раз в год. В случае такого решения затраты на приобретение, создание, улучшение основных средств, относящихся к выделенным несущественным группам, вне зависимости от стоимости отдельных объектов списываются в расходы от обычной деятельности в тот момент, когда они были понесены. Основные средства, относящиеся к существенным группам, независимо от стоимости отдельных объектов учитываются в общем порядке учета основных средств.

Другими словами, можно выделить спецодежду сроком использования более 12 месяцев как несущественную группу ОС и списывать ее стоимость в расходы в момент приобретения без отнесения на счета 10 или 01 (Дебет 20,26,44 Кредит 60). При этом необходимо организовать забалансовый учет такой спецодежды.

При этом необходимо организовать забалансовый учет такой спецодежды.

Другой вариант (если не использовать понятие существенных / несущественных групп активов по рекомендации БМЦ Р-100/2019-КпР) – учитывать такую спецодежду в составе основных средств, поскольку отражение малоценных активов со сроком использования более 12 месяцев (согласно абз. 4 п. 5 ПБУ 6/01) в составе МПЗ это право, а не обязанность организации (используется формулировка «могут», а не «обязаны»). Такое решение также необходимо закрепить в учетной политике.

Все вышесказанное относится не только к спецодежде (спецоснастке), но и к другим активам со сроком использования более 12 месяцев и стоимостью в пределах лимита, установленного организацией для учета таких активов в составе МПЗ.

Все принятые организацией решения по учету таких активов должны быть отражены в учетной политике организации.

В налоговом учете в отношении спецодежды (спецоснастки) ничего не изменилось. В целях исчисления налога на прибыль можно списать ее стоимость в расходы единовременно при передаче в эксплуатацию (не путать с моментом приобретения, в момент приобретения признать расходы нельзя) или списывать частями в течение срока использования (пп.

Учет спецодежды в 1С

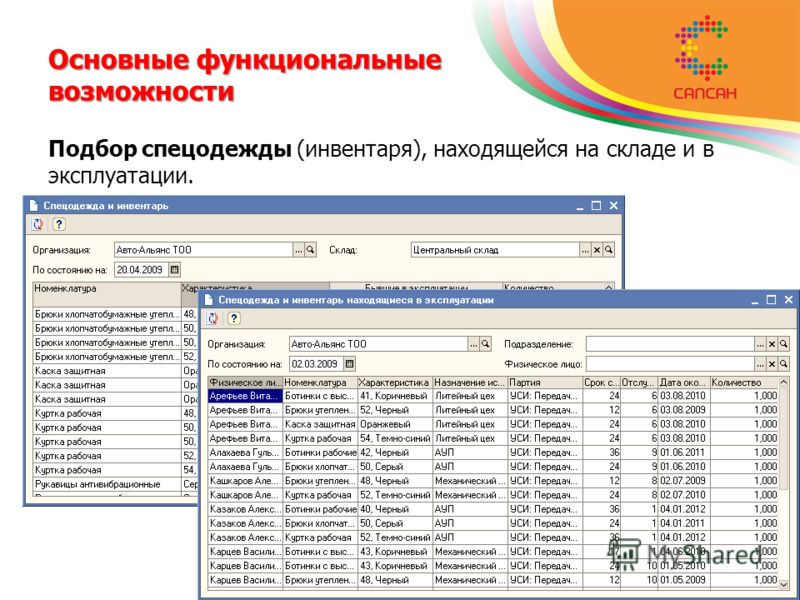

В данной статье рассмотрим отражение в конфигурации “1С:Бухгалтерия предприятия” операций по учету спецодежды, а также спецобуви и средств индивидуальной защиты, которыми должны быть обеспечены сотрудники, задействованные в опасных и вредных работах.

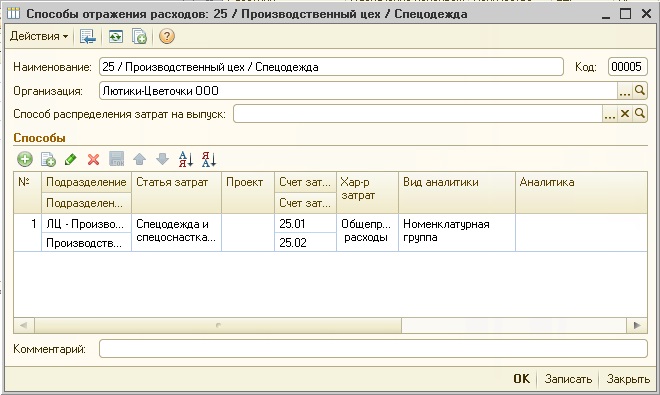

Возможны два варианта учета спецодежды. Согласно первого варианта спецодежда учитывается на субсчетах счета 10 “Материалы”, а именно на субсчете 10.10. “Специальная оснастка и специальная одежда на складе” в момент оприходования на склад, а также на субсчете 10.11 “Специальная оснастка и специальная одежда в эксплуатации” при передаче в эксплуатацию.

Кроме учета спецодежды как оборотного актива, можно отнести ее в состав основных средств, если срок эксплуатации свыше одного года и размер стоимости попадает под критерий отнесения актива в состав ОС.

В этой статье спецодежда будет отражена в составе материалов на субсчетах счета 10.

Поступление спецодежды

Поступление спецодежды от поставщиков оформляется документом “Поступление товаров”, который расположен в разделе меню “Покупки”:

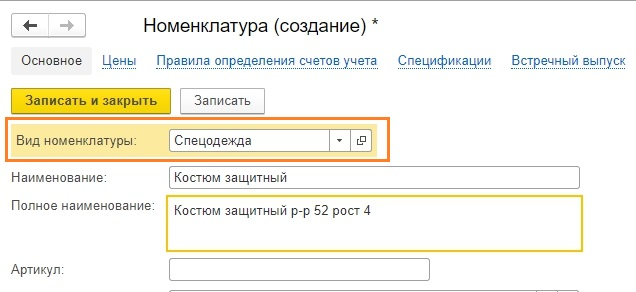

Перед заполнением документа создадим новую запись в справочнике “Номенклатура” для спецодежды, выбрав необходимый вид номенклатуры:

Заполненный документ проведем

После проведения документа “Поступление товаров” спецодежда будет учтена на субсчете 10.10.

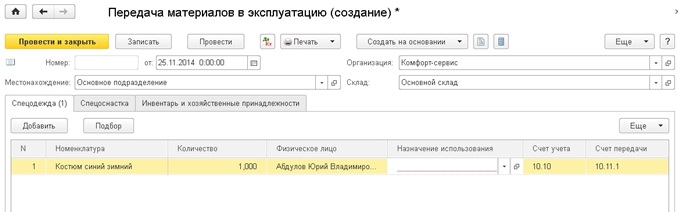

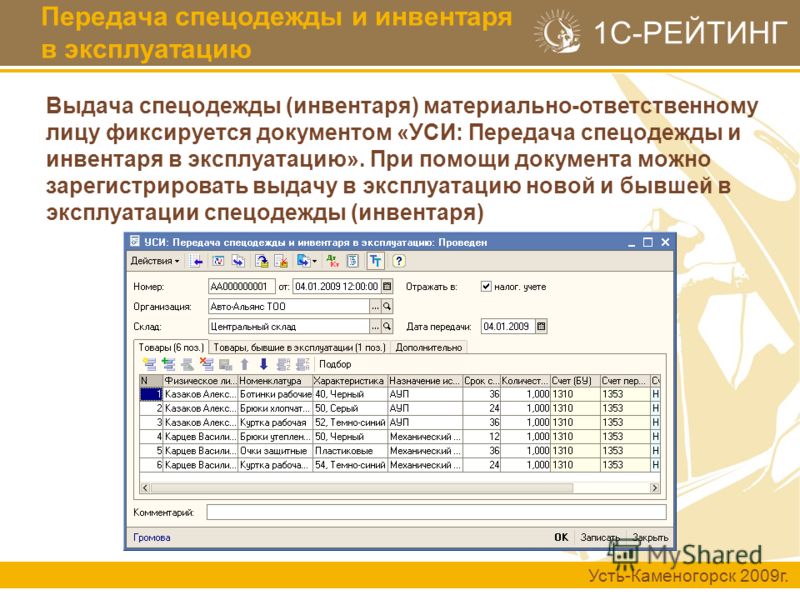

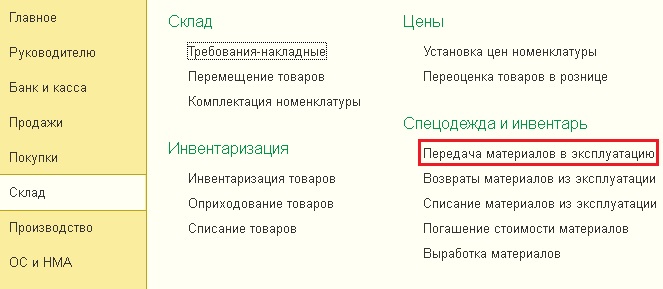

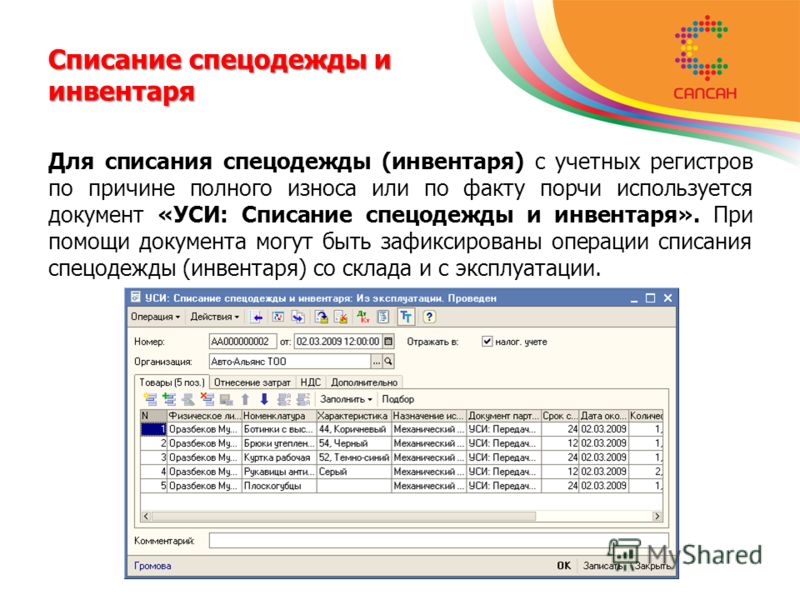

Передача спецодежды в эксплуатацию

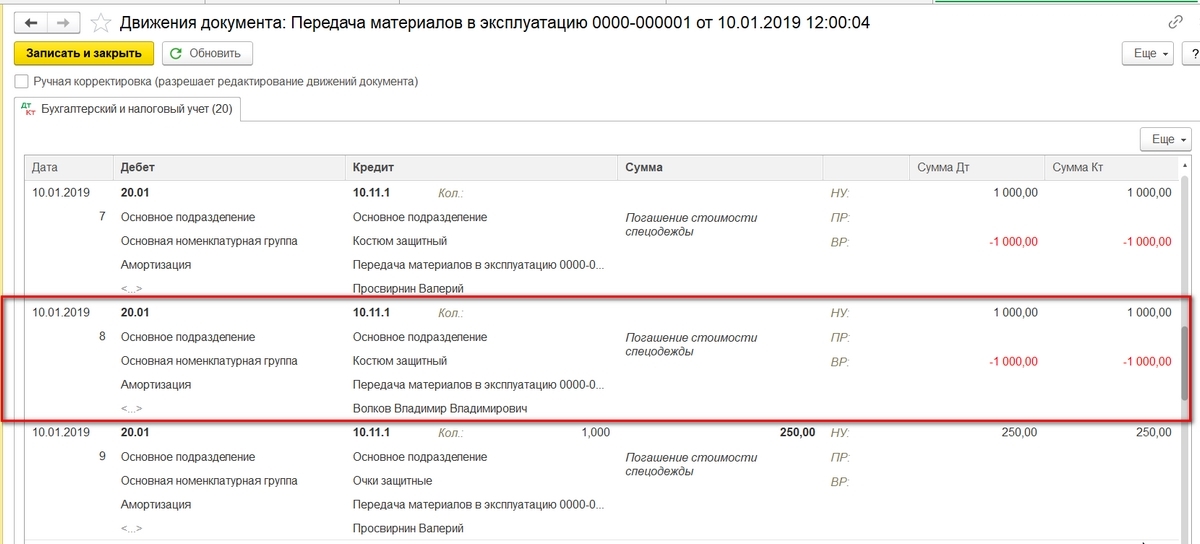

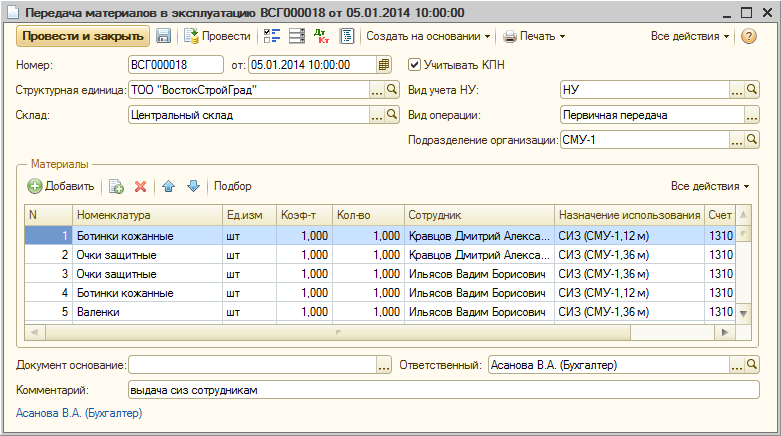

Для операций передачи спецодежды в эксплуатацию используем специальный документ “Передача материалов в эксплуатацию”, который расположен в разделе “Склад” ― “Спецодежда и инвентарь”:

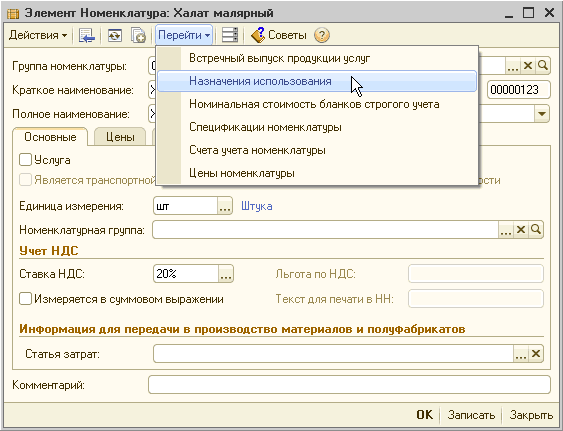

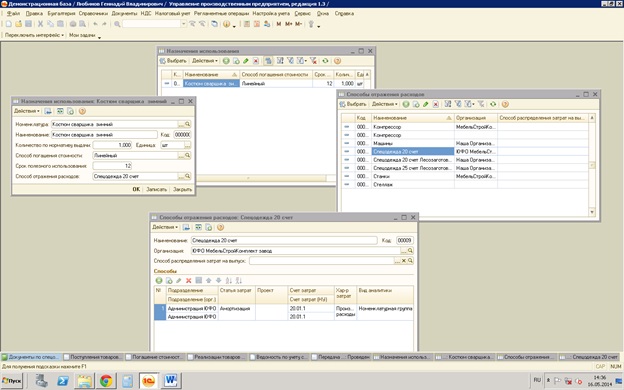

При заполнении табличной части документа обратим внимание на поле “Назначение использования”. Создавая элемент “Назначение использования” для каждой позиции номенклатуры, выберем возможный способ погашения стоимости из предложенных опций:

Способ погашения стоимости определяем исходя из срока использования спецодежды:

- если срок использования до года, тогда в бухгалтерском учете затраты в полном объеме отражаются в расходах периода в момент передачи в эксплуатацию;

- если срок использования свыше года, тогда в бухгалтерском учете используем линейный метод списания расходов в течение срока эксплуатации спецодежды.

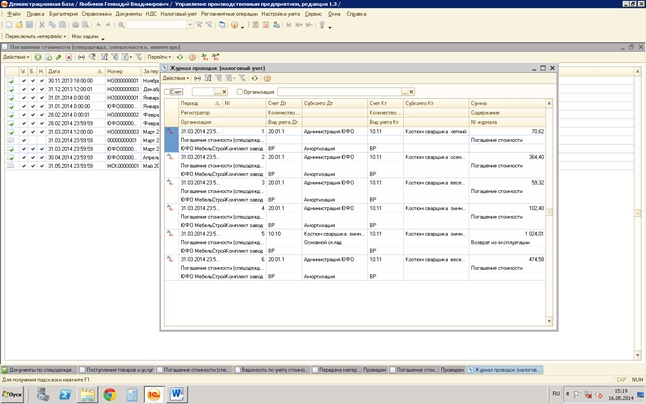

В налоговом учете стоимость спецодежды сразу будет учтена в составе расходов, в связи с чем возникают временные разницы по налогу на прибыль.

Но следует обратить внимание, что по желанию предприятия в учетной политике возможно прописать порядок отражения расходов в нескольких отчетных периодах в налоговом учете, а также возможно списание стоимости линейным методом для спецодежды со сроком использования менее одного года в бухгалтерском учете.

В нашем примере будет выбран способ погашения стоимости при передаче в эксплуатацию.

Заполненный документ проведем. Анализ полученных проводок показывает списание спецодежды на субсчет 10.11.1. “Специальная одежда в эксплуатации”. Кроме этого, в бухгалтерском учете затраты списаны на счет 20.01.”Основное производство” согласно указанного способа отражения расходов.

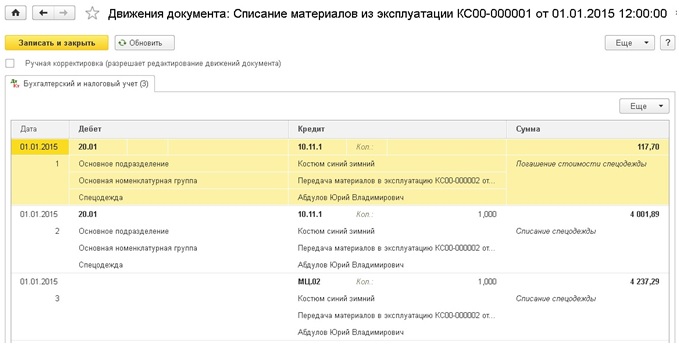

До момента выбытия вся спецодежда числится на забалансовом счете МЦ.02 “Спецодежда в эксплуатации”, что и демонстрирует последняя проводка на рисунке ниже:

После окончания срока использования спецодежда будет списана с забалансового счета МЦ.

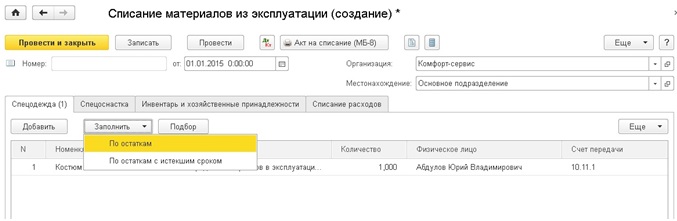

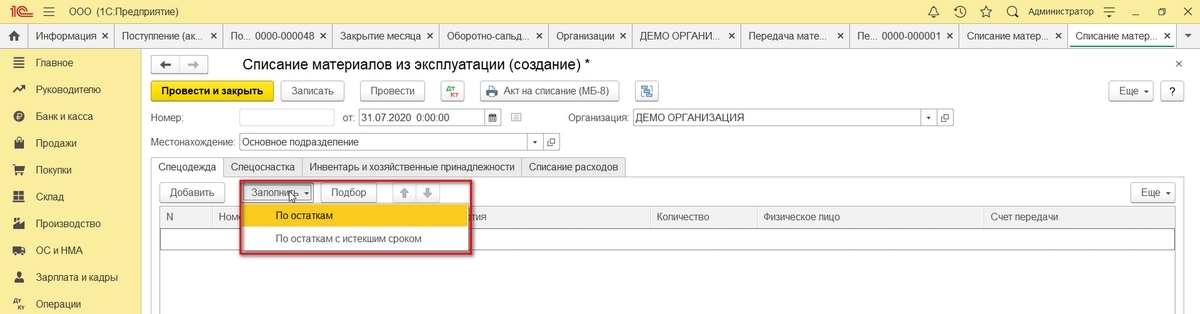

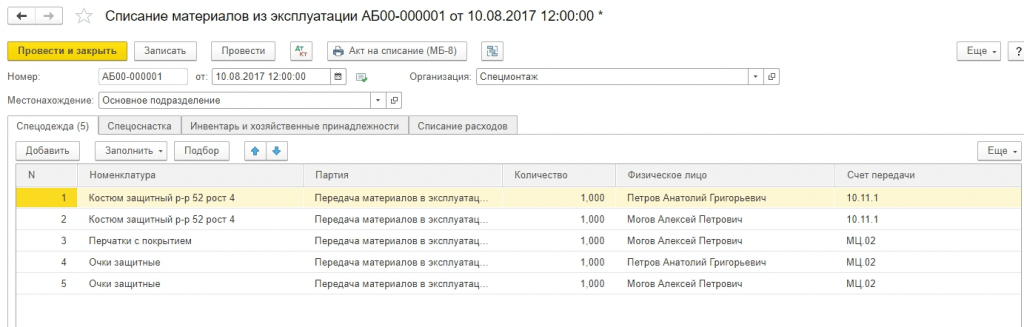

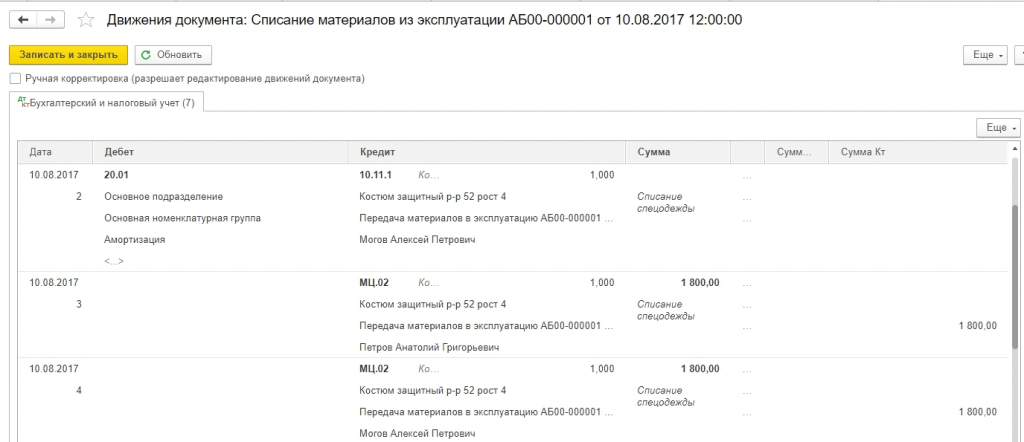

Списание спецодежды из эксплуатации

Для отражения операций по списанию спецодежды используем документ “Списание материалов из эксплуатации”, который удобно создавать вводом на основании документа “Передача материалов в эксплуатацию”:

По кнопке “Заполнить” в документе предложены два варианта его заполнения. Выберем опцию “По остаткам”.

Заполненный документ проведем. Движение документа отражает выбытие спецодежды, которая числилась на забалансовом счете МЦ.02:

Печатная форма документа представлена “Актом на списание малоценных и быстроизнашивающихся предметов» по типовой межотраслевой форме № МБ-8.

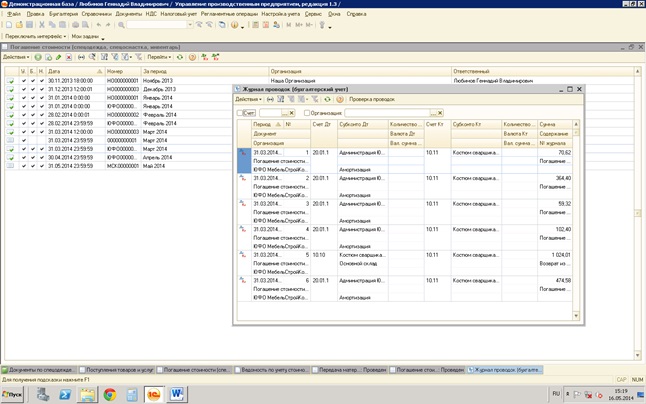

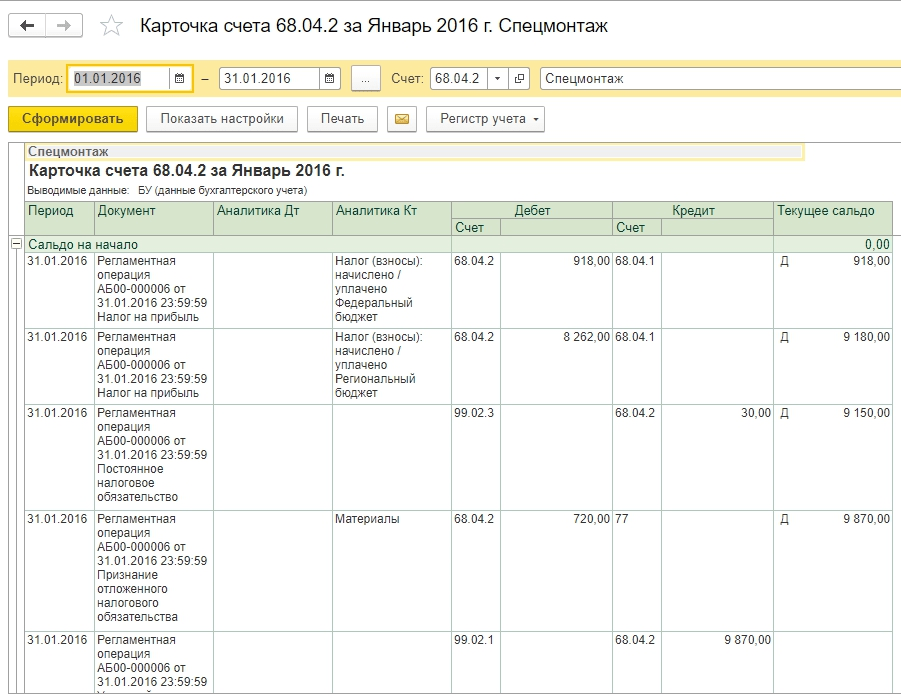

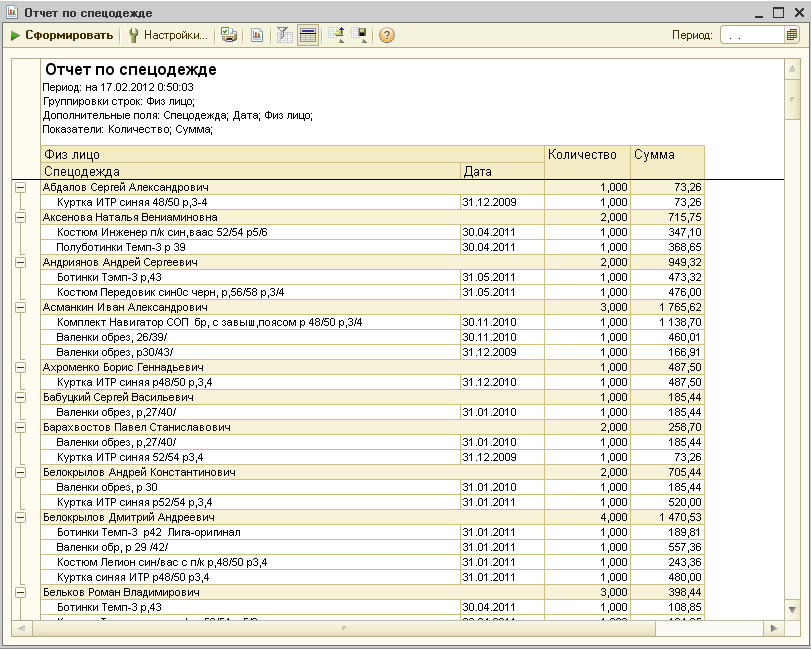

Анализ учета спецодежды

Проанализировать учет спецодежды в организации можно с помощью стандартного бухгалтерского отчета “Оборотно-сальдовая ведомость по счету”, который находится в разделе “Отчеты”:

- для контроля наличия спецодежды на складе и передачи ее в эксплуатацию сформируем отчет по субсчету 10.

10:

10:

- оборотно-сальдовая ведомость по субсчету 10.11 отражает поступление и выбытие спецодежды из эксплуатации:

- после выбытия спецодежды из эксплуатации сальдо по забалансовому счету МЦ.02. отсутствует:

С помощью отчета “Карточка счета” по счету 20.01 удобно анализировать отнесение в состав расходов стоимости спецодежды при ее передаче в эксплуатацию:

Надеемся, что пошаговое и детальное описание операций в программе будет полезно начинающим пользователям при работе с документами по оформлению операций по учету спецодежды в конфигурации “1С:Бухгалтерия предприятия” редакция 3.0.

Автоматизация учета спецодежды и спецоснастки с помощью 1С

ООО «Элевейтинг»Отрасль:

Производство

Документооборот

Решение:

1С:Документооборот

Компания ООО «Элевейтинг» занимается поставкой и монтажом лифтового оборудования. Компания осуществляет полный комплекс работ по проектированию , поставке, монтажу и пуско-наладке лифтового оборудования. В ходе проекта был проведен анализ бизнес-процессов компании, выполнены настройки с учетом бизнес-процессов, настроен почтовый клиент, проведено обучение пользователей.

Компания осуществляет полный комплекс работ по проектированию , поставке, монтажу и пуско-наладке лифтового оборудования. В ходе проекта был проведен анализ бизнес-процессов компании, выполнены настройки с учетом бизнес-процессов, настроен почтовый клиент, проведено обучение пользователей.

Отрасль:

Производство и торговля

Компетенция:

Управленческий учет

Решение:

1С:Управление производственным предприятием

Компания «Хит Машинери» с 1 января 2017 года назначена единственным официальным дистрибьютором Hitachi Construction Machinery в России, уполномоченным продавать технику строительного класса (гусеничные и колесные экскаваторы массой от 1 до 100 тонн, фронтальные колесные погрузчики), запасные части к ней, а также оказывать техническое обслуживание. В ходе проекта была полностью внедрена система IP-телефонии и интегрирована с 1С:Управление производственным предприятием.

В ходе проекта была полностью внедрена система IP-телефонии и интегрирована с 1С:Управление производственным предприятием.

Отрасль:

Производство

Компетенция:

Управленческий и оперативный учет

Решение:

1С:Управление нашей фирмой

Компания «Оникс» — российская фабрика производитель межкомнатных дверей. Под нужды заказчика доработаны: калькуляция стоимости двери, производственное планирование с анализом загруженности цехов и персонала, оформление корректировок заказов в производстве, возвратов/ браков. Был выполнен проект по кастомизации программного продукта 1С: Управление нашей фирмой ред. 1.6 и проведено обучение сотрудников предприятия по работе с системой. Целью проекта являлась оптимизация работы производства, упрощение и успокрение работы персонала. В ходе проекта все цели были достигнуты.

В ходе проекта все цели были достигнуты.

Отрасль:

Оптовая торговля промышленного оборудования

Компетенция:

Управленческий учет, Бухгалтерский учет

Решение:

Управление производственным предприятием 1.3

Ассоциация «КАМИ» — является объединением ведущих поставщиков промышленного оборудования, промышленных предприятий России, производителей оборудования, отраслевых ВУЗов и НИИ. Потребностью предприятия являлось внедрение специализированной схемы управленческого и бухгалтерского учета на базе функций решения 1С Управление производственным предприятием.

ОАО «ЭЛТЕЗА»Отрасль:

Производство электротехнического оборудования

Компетенция:

Бухгалтерский учет

Решение:

1С: Управление производственным предприятием 1. 3

3

ОАО «ЭЛТЕЗА» — это многопрофильная компания, имеющая все технические и технологические возможности для выпуска современного электротехнического оборудования, электронных и микропроцессорных устройств, а также систем управления движением поездов и обеспечения безопасности железнодорожных перевозок. Специалистами компании был реализованн ряд проектов в таких областях как: работа с контролируемыми сделками, расчет себестоимости, работа с давальческим сырьем.

ЭНЕРГОТЕХМОНТАЖОтрасль:

Строительство

Компетенция:

Управленческий учет. Документооборот

Решение:

1С:Управление производственным предприятием, 1С:Документоборот

Группа компаний «Энерготехмонтаж» — высокопрофессиональное и стремительно развивающееся предприятие в области энергоснабжения, теплоснабжения,

водоснабжения, газификации и дорожного строительства. Производилась дороботка и внедрение конфигурации Управление производственным предприятием, Документооборот.

Производилась дороботка и внедрение конфигурации Управление производственным предприятием, Документооборот.

Отрасль:

Телекомуникации

Компетенция:

Управленческий учет. Бухгалтерский учет, Расчет заработной платы

Решение:

1С: Управление производственным предприятием, 1С: Бухгалтерия предприятия, 1С:Зарплата и управление персоналом

Компания «Вимком» — специализируется на решениях по созданию мультисервисных широкополосных сетей, оказывает полный комплекс услуг от предпроектного обследования до строительства и технической поддержки. В ходе проекта были выполнены доработки управленческой информационной системы на базе конфигураци и 1С:Управление производственным предприятием, проведена интеграция с конфигурациями 1С:Зарплата и управление персоналом и 1С:Бухгалтерия предприятия.

Отрасль:

Проектная дейтельность и консалтинг

Компетенция:

Складской учет, производственный учет, аренда

Решение:

1С:Управление небольшой фирмой

ЗАО «ПРОКОНТЕЙНЕР» — крупнейший в России поставщик рефконтейнеров. Компания, специализирующаяся на сервисе рефрижераторных контейнерных агрегатов. Производилась костамизация программного продукта 1С:УНФ. Под нужды заказчика дорабатывались блоки складского учета, сервисных работ, производства и аренды. Особенностью учета компании было присвоение идентификационных номеров оборудованию и отслеживание полного цикла его жизни.

ООО «ВТС ДЖЕТС»Отрасль:

Обслуживание и ремонт авиационной техники

Компетенция:

Управленческий и оперативный учет

Решение:

1С:Управление небольшой фирмой 1. 6

6

Компания ООО «ВТС Джетс» осуществляет сервисные работы по ремонту и обслуживанию авиационных судов. В системе требовалось реализовать бизнес цепочку документов для отражения операций. В компании была произведена костамизация программного продукта 1С:УНФ. В системе дорабатывались блоки сервисных работ , учета персонала, складского учета и блок ценообразования. Информационная система была приведена к стандартам качества ISO 9001, которые используются в работе заказчиком.

Компания «FAIR PAY»Отрасль:

Производство

Компетенция:

Управленческий учет. Бухгалтерский учет, расчет заработной платы

Решение:

1С:Управление торговлей, 1С:Бухгалтерия предприятия, 1С Зарплата и управление персоналом

Компания «FAIR PAY» представляет платежные терминалы собственного производства. Помимо платежных автоматов собственного производства по приему наличных платежей компания производит Интернет-киоски и Контент-киоск. Была проведена комплексная автоматизация управленческого, бухгалтерского учета и расчета заработной платы. В рамках проекта был осуществлен перенос данных из ранее используемой программы складского учета, выполнен комплекс дороботок используемых конфигураций под потребности компании. Проведено обучение сотрудников.

Помимо платежных автоматов собственного производства по приему наличных платежей компания производит Интернет-киоски и Контент-киоск. Была проведена комплексная автоматизация управленческого, бухгалтерского учета и расчета заработной платы. В рамках проекта был осуществлен перенос данных из ранее используемой программы складского учета, выполнен комплекс дороботок используемых конфигураций под потребности компании. Проведено обучение сотрудников.

Отрасль:

Производство

Компетенция:

Управленческий учет, Бухгалтерский учет

Решение:

1С:Управление торговлей 10.3

ООО «ЕВРОМАСТЕР» — один из крупнейших производителей товарного бетона на юге Московской области. Основной принцип работы компании заключается в максималь ном учете всех интересов партнеров при разработке вариантов производства, условий поставки, цен, сроков и видов оплаты. Выполнена комплексная автоматизац ия рабочих мест диспетчера и оператора, с возможностью идентификации заказов по штрихкодам в талонах на погрузку и интеграцией учетной программы с системой управления заводом. А так же произведена автоматизация рабочего места менеджера по продажам.

Выполнена комплексная автоматизац ия рабочих мест диспетчера и оператора, с возможностью идентификации заказов по штрихкодам в талонах на погрузку и интеграцией учетной программы с системой управления заводом. А так же произведена автоматизация рабочего места менеджера по продажам.

Отрасль:

Производство

Компетенция:

Оперативный, кадровый, регламентированный учет

Решение:

1С:Комплексная автоматизация

Группа компаний «МАТРИКС» — многопрофильное инжиниринговое и производственное предприятие, выполняющее работы и оказывающее услуги по созданию, реконструкции и модернизации АСУ ТП объектов в различных отраслях промышленности. Внедрение 1С:Комплексная автоматизация. В ходе проекта были решены следующие задачи: доработка конфигурации под нужды компании, перенос данных из ранее используемых учетных систем, установка и настройка конфигурации, обучение сотрудников компании «МАТРИКС» работе с новой информационной системой.

В ходе проекта были решены следующие задачи: доработка конфигурации под нужды компании, перенос данных из ранее используемых учетных систем, установка и настройка конфигурации, обучение сотрудников компании «МАТРИКС» работе с новой информационной системой.

Отрасль:

Сельское хозяйство

Компетенция:

Бухгалтерский, управленческий и кадровый учет

Решение:

1С:Зарплата и управление персоналом, 1С:Бухгалтерия предприятия

СХП ООО «МОЛОКО ТЫРНОВО» — производство молочной продукции. В компании была проведена автоматизация бухгалтерского учета и расчета заработной платы. В рамках проекта была разработана методология применения информационной системы с учетом отраслевой специфики.

Отрасль:

Производство

Компетенция:

Бухгалтерский, управленческий и кадровый учет

Решение:

1С:Бухгалтерия предприятия, 1С:Зарплата и управление предприятием

ОАО «Останкинский мясоперерабатывающий комбинат» (ОАО «ОМПК») — ведущий производитель продуктов мясопереработки и полуфабрикатов в центральной России. Под нужны заказчика доработан блок «Инвентаризация», перечень отчетов, настроен не типовой обмен между ПП.

ООО «БРОК-БЕТОН»Отрасль:

Производство

Компетенция:

Торговля, производство, оперативный учет.

Решение:

ИТС КОНСУЛЬТАНТ: Управление бетонным заводом

ООО «БРОК-БЕТОН»- производство товарного бетона всех марок, растворов, пескобетонов, стеновых, фундаментных и облицовочных блоков, колодезных колец и различной ландшафтной продукции (брусчатка, бордюры и т.д.). В ходе проекта были автоматизированы участки: оперативный учет фактических затрат на производство, учет транспорта, учет документов, контроль поступления и выбытия материалов и готовой продукции.

ООО «МФО АЛЬЯНС»Отрасль:

Финансы

Компетенция:

Бухгалтерский, управленческий и кадровый учет

Решение:

1С:Бухгалтерия предприятия, 1С:Зарплата и управление предприятия, Управление микрофинансовой организацией.

ООО «МФО-АЛЬЯНС»- Финансовое посредничество, тендерные займы, банковские гарантии. Под нужды заказчика доработаны программные продукты «Банковские гарантии», «Тендерные займы». Для заказчика был реализован проект по доработке существующей информационной системы. Целью проекта являлось адаптация информационной системы под новые направление дейтельности компании, а так же оптимизации существующих контуров автоматизации. В ходе проекта все цели были достигнуты.

ООО МФО «ДЖЕТ МАНИ МИКРОФИНАНС»Отрасль:

Финансы

Компетенция:

Кадровый учет

Решение:

1С:Зарплата и управление персоналом 3.0

ООО МФО «ДЖЕТ МАНИ МИКРОФИНАНС»- предоставляет высокотехнологичные и качественные услуги в области микрофинансирования с использованием современного арсенала банковских технологий кредитования и IT средств. Выполнен переход с 1С: Зарплата и управление персоналом редакции 2.5 до редакции 3.0 с сохранением документов и доработок

Выполнен переход с 1С: Зарплата и управление персоналом редакции 2.5 до редакции 3.0 с сохранением документов и доработок

Отрасль:

Финансы

Компетенция:

Бухгалтерский, управленческий учет

Решение:

1С:Бухгалтерия предприятия, 1С:Зарплата и управление персоналом

ПАО «ВОЛГА КАПИТАЛ» — инфраструктурная компания, которая работает на финансовом рынке, осуществляя деятельность маркетмейкера, специализируется на биржевых сделках и прямых инвестициях в собственные проекты. Компания является поставщиком ликвидности для всех участников рынка на биржах NYSE, CME, Московская Биржа. Выполняется комплексное сервисное обслуживание системы информационных баз компании.

ООО «СТРОЙДОМСЕРВИС»Отрасль:

Строительство

Компетенция:

Производство

Решение:

ИТС Консультант: Управление бетонным заводом

«ООО «СтройДомСервис» является одним из крупнейших застройщиков на территории Новой Москвы. Компания осуществляет полный комплекс услуг, связанных с девелопментом и реализацией крупных инвестиционных проектов. Главной отличительной чертой компании «Инвесттраст» является комплексное освоение территори и, а также использование передовых технологий. На предприятии были решены следующие задачи: оперативный контроль над всеми этапами работы завода, увеличение прозрачности процессов происходящих на предприятии, контроль качества продукции и обслуживания, интеграция работы завода в общую информационн ую систему, интеграция с платежной системой.»

Компания осуществляет полный комплекс услуг, связанных с девелопментом и реализацией крупных инвестиционных проектов. Главной отличительной чертой компании «Инвесттраст» является комплексное освоение территори и, а также использование передовых технологий. На предприятии были решены следующие задачи: оперативный контроль над всеми этапами работы завода, увеличение прозрачности процессов происходящих на предприятии, контроль качества продукции и обслуживания, интеграция работы завода в общую информационн ую систему, интеграция с платежной системой.»

Отрасль:

Медицина

Компетенция:

Управленческий учет

Решение:

1С:Управление небольшой фирмой

Оздоровительный центр профессора Бубновского в Сокольниках является старейшим центром кинезотерапии в России. Для автоматизации работы центра была разработана уникальная информационная система позволившая автоматизировать все области деятельности медицинского учреждения.

Для автоматизации работы центра была разработана уникальная информационная система позволившая автоматизировать все области деятельности медицинского учреждения.

Отрасль:

Медицинские услуги и страхование

Компетенция:

Бухгалтерский, управленческий учет

Решение:

1С:Бухгалтерия предприятия КОРП

«Регион-Медсервис» — динамично развивающаяся сервисная медицинская компания. Выполняется комплексное сервисное обслуживание системы информационных баз компании.

Иллюстрированный самоучитель по «1С:Бухгалтерия 8» › Учет производства › Учет спецодежды, спецоснастки, инвентаря и хозяйственных принадлежностей [страница — 176] | Самоучители по бухгалтерским программам

Учет спецодежды, спецоснастки, инвентаря и хозяйственных принадлежностей

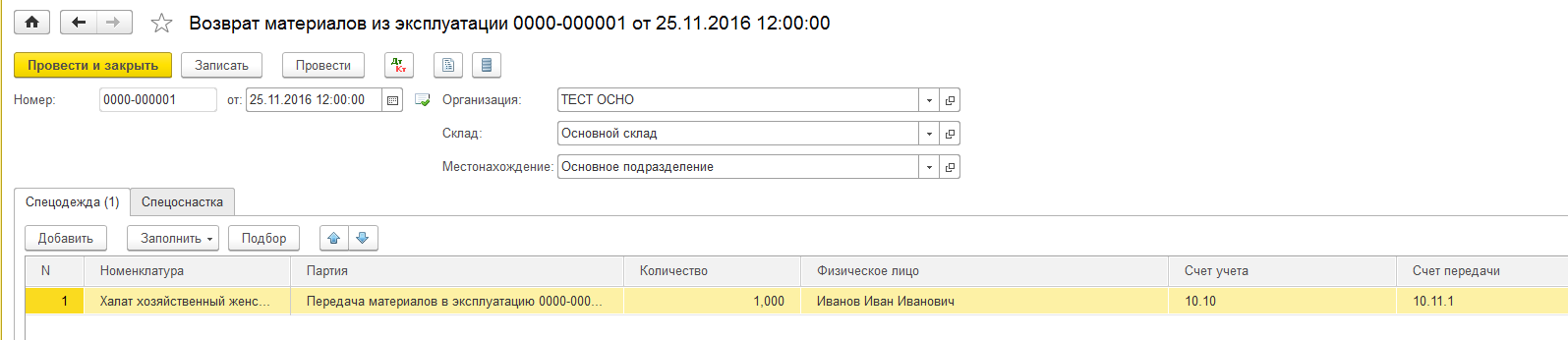

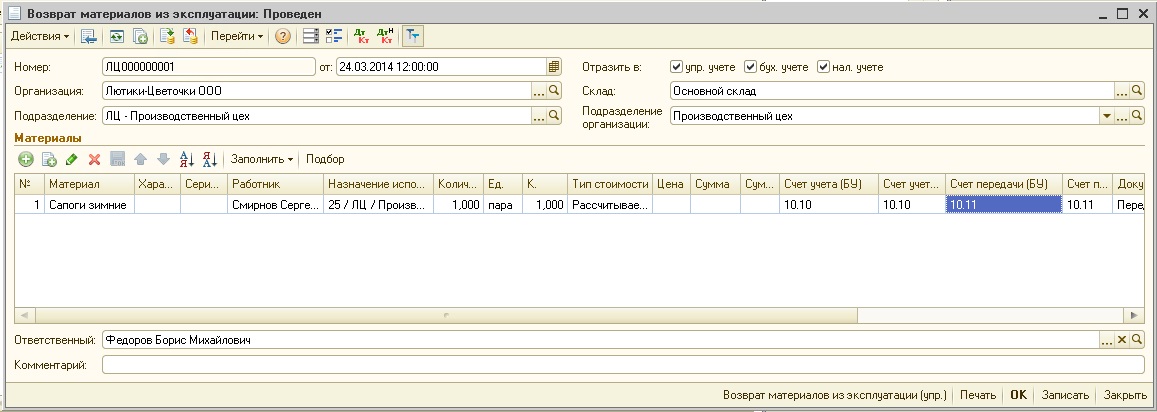

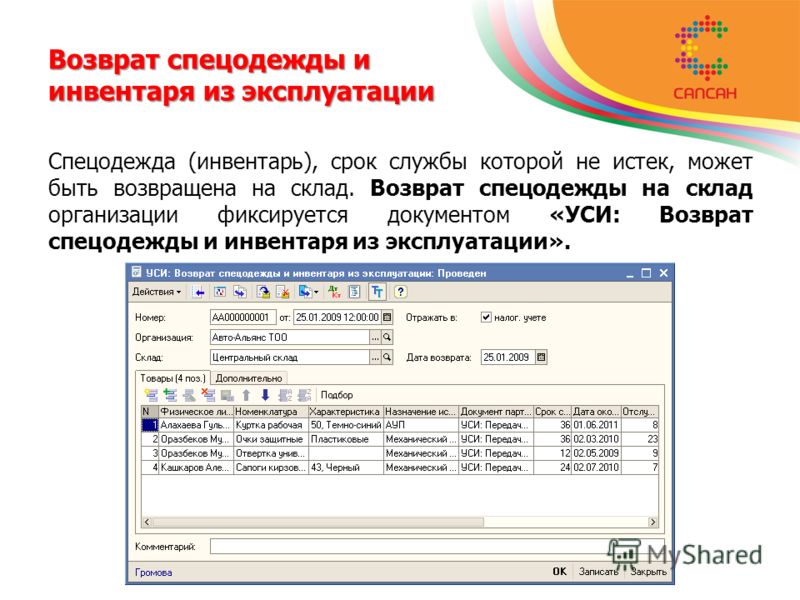

Возврат спецодежды и спецоснастки из эксплуатации

Для оформления возвратов спецодежды и спецоснастки из производства на склад используется документ «Возврат материалов из эксплуатации» (меню «Производство» › «Возврат материалов из эксплуатации»). В этом случае передаваемые партии материалов списываются из числа партий, которые были переданы в эксплуатацию, и приходуются новые партии на склад.

В этом случае передаваемые партии материалов списываются из числа партий, которые были переданы в эксплуатацию, и приходуются новые партии на склад.

Данные в табличной части документа можно заполнить по остаткам материалов, переданных в эксплуатацию – для этого нужно нажать на кнопку «Заполнить».

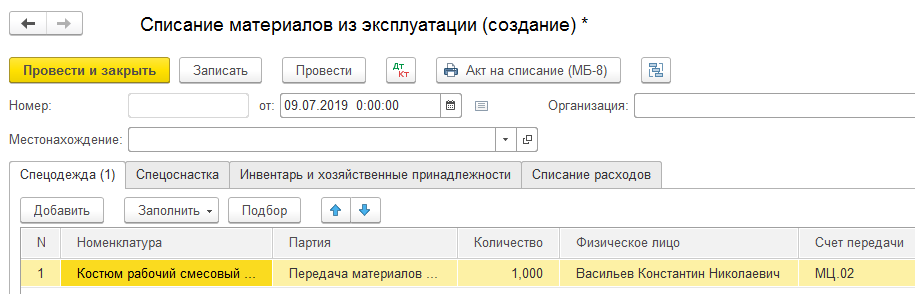

Списание материалов из эксплуатации

Для отражения в учете операций списания из эксплуатации спецодежды, спецоснастки, инвентаря и хозяйственных принадлежностей используется документ «Списание материалов из эксплуатации».

Списание спецодежды и спецоснастки может быть выполнено в соответствии с ранее указанным назначением использования, либо в дебет счетов бухгалтерского учета и налогового учета, указываемых непосредственно в документе – это указывается на закладке «Списание расходов». Материалы, стоимость которых была погашена при передаче в эксплуатацию, при их фактическом выбытии могут быть списаны с забалансового учета. Для этого достаточно указать в полях «Счет передачи» для бухгалтерского и налогового учета один из специальных забалансовых счетов, на котором учитывались эти материалы.

Для этого достаточно указать в полях «Счет передачи» для бухгалтерского и налогового учета один из специальных забалансовых счетов, на котором учитывались эти материалы.

Табличные части «Спецодежда», «Спецоснастка», «Инвентарь и хозяйственные принадлежности» можно заполнить автоматически остатками материалов, переданных в эксплуатацию, в том числе и тех, стоимость которых была погашена при передаче в эксплуатацию (меню «Заполнить – По остаткам» в командной панели табличной части).

Кроме того, табличные части «Спецодежда» и «Спецоснастка» могут быть заполнены автоматически по остаткам материалов в эксплуатации с истекшим сроком полезного использования. Для этого нужно воспользоваться меню «Заполнить – По остаткам с истекшим сроком» в командной панели табличной части. Табличная часть будет заполнена только по тем остаткам материалов в эксплуатации, срок полезного использования которых на дату документа истек.

Погашение стоимости

Документ «Закрытие месяца» содержит регламентную операцию «Погашение стоимости спецодежды и спецоснастки в эксплуатации», выполняющую начисление износа по материальным ценностям, введенным в эксплуатацию, согласно указанному в назначении использования способу отражения расходов по погашению стоимости.

Одновременно с погашением стоимости материальных ценностей в бухгалтерском учете будут отражены постоянные и временные разницы в оценке текущих расходов организации.

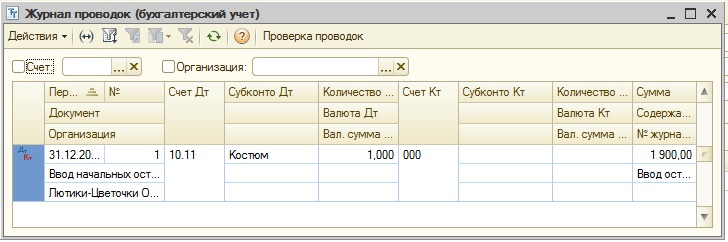

Проводки по спецодежде: поступление, выбытие, передача 2019

Спецодежда может быть приобретена для производства разными способами. Она может быть изготовлена вручную, может быть куплена, а может быть получена, как вклад в уставной капитал. В этой статье мы расскажем, как вести учёт спецодежды, какими способами она может быть вычтена и получена для той или иной организации.

Учёт поступления спецодеждыВся спецодежда, находящаяся в полном владении предприятия, должна быть заключена в бухгалтерский учёт, то есть все затраты на изготовку или покупку должны быть зафиксированы. В случае, когда спецодежда не принадлежит предприятию, то она должна фиксироваться на забалансовых счетах.

В случае, когда спецодежда не принадлежит предприятию, то она должна фиксироваться на забалансовых счетах.

Проходит спецодежда по счёту 10 «Материалы» по субсчёту «Специальная оснастка и специальная одежда на складе». Когда спецодежда изготовлена самостоятельно, её заносят на счёт «Основное производство». После окончания изготовления должен быть составлен акт выполненных работ.

Когда изготовление производством происходит самостоятельно, при отправке на склад должна быть сформирована накладная формы М-11 или можно М-15. Необходимо сделать три экземпляра. Первый останется у производителя (изготовителя), второй нужно занести в бухгалтерию для отчётности, а третий отправляется на склад, где хранится спецодежда. Там её оформят ордером М-4.

| Дебет | Кредит | Сумма | Операция | Документ |

10. 10 10 | 60.01 | Без НДС | Покупка спецодежды у поставщиков | Накладная |

| 10.10 | 23 | Без НДС | Отправка на склад спецодежды, изготовленной самостоятельно | Накладная |

Для того, чтобы передать спецодежду нужно придерживаться формы М-8. В бухучёте данная операция проходит по дебету «Материалы» по специальному субсчёту. Проводя проводку, вы отображаете затраченную сумму, которая была использована на покупку или изготовление спецодежды.

В случае, когда срок эксплуатации не больше 12 месяцев, можно провести единовременное списание. При введении учёта спецодежды должно фиксироваться наименование, цена, номер подразделения (кому выдано), количество, дата ввода, и физического лицо, которое ответственное за передачу.

| Дебет | Кредит | Сумма | Операция | Документ |

| 10.11.1 | 10.10 | Без НДС | Передача в эксплуатацию | Накладная |

| 10.11.1 | 10.10 | Без НДС | Выдача сотрудникам | Накладная |

Данная процедура обрабатывается линейным способом. В бухучёте удержание расходов на спецодежду отображается по дебету затраченных средств. Расходы предприятия по ремонту или, например, по уходу за спецодеждой входят в затраченные расходы по элементам затрат.

| Дебет | Кредит | Сумма | Операция | Документ |

20. 01 01 | 10.11.1 | Без НДС | Списание в счёт основного производства | Акт списания |

| 23 | 10.11.1 | Без НДС | Списание в счёт вспомогательного производства | Акт списания |

Выбыть спецодежда из производства может в следующих случаях:

- Износ.

- Продажа.

- Безвозмездная передача.

- Передача в уставной капитал какого-либо предприятия.

- Вследствие аварии или катастрофы.

Вследствие продажи спецодежды, прибыль от продаж заносится в учёт. Выносится со счета спецодежда, только по её фактическому и физическому устранении. Все происходящие операции по расходам и доходам по спецодежде, также заносятся в учёт. Решение о последующей судьбе спецодежды принимает инвентаризационная комиссия. Также комиссией должен быть составлен акт на списание спецодежды.

| Дебет | Кредит | Сумма | Операция | Документ |

| 62.01 | 10.10 | Без НДС | Передача спецодежды | Накладная |

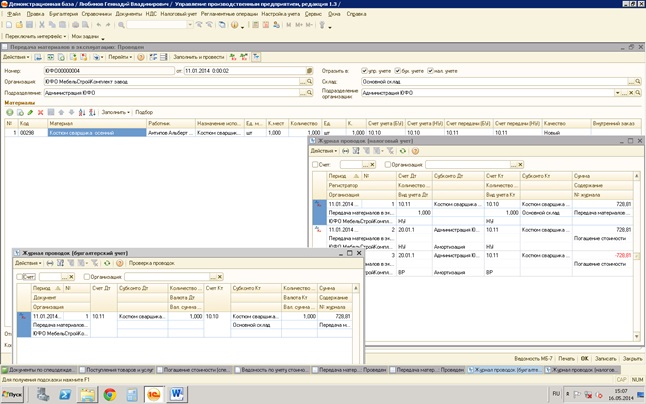

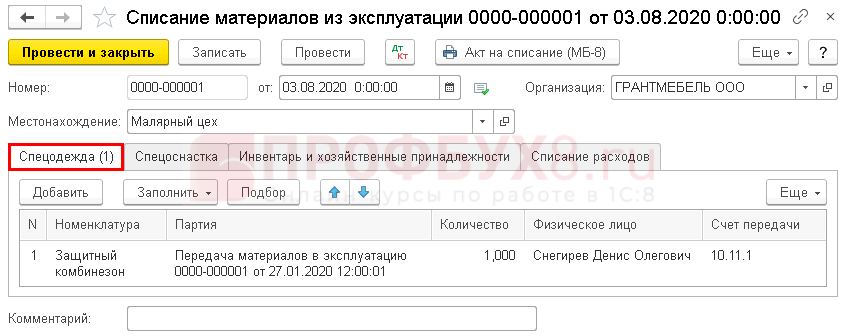

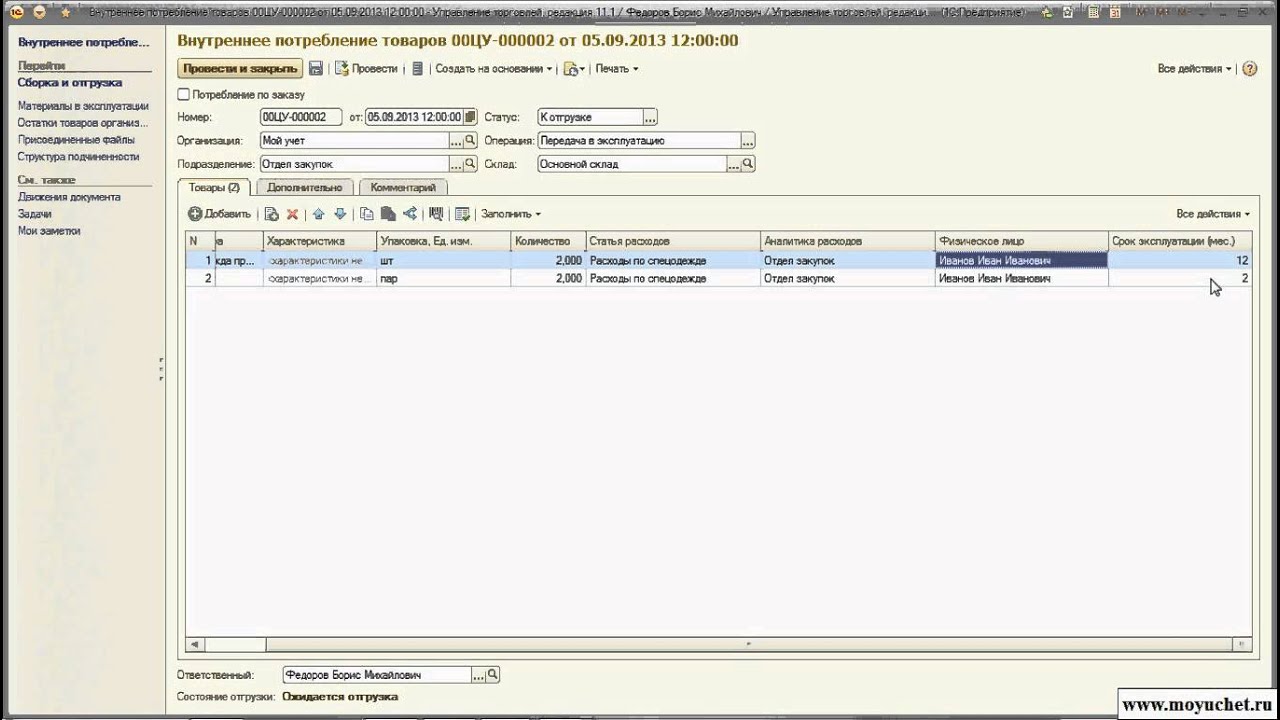

Как в программе 1С:Комплексная автоматизация ред.2.4 оформить передачу в эксплуатацию спецодежды через заказ на внутреннее потребление? совет от 03.08.2020

Вопрос:

Как в программе 1С:Комплексная автоматизация ред.2.4 оформить передачу в эксплуатацию спецодежды через заказ на внутреннее потребление?

Ответ:

Передача спецодежды в эксплуатацию может выполняться как с использованием заказов на внутреннее потребление, так и без них. Для оформления заказа на выдачу спецодежды используется документ «Заказ на внутреннее потребление». Для передачи спецодежды в эксплуатацию на основании этого документа создается документ «Внутреннее потребление товаров» с видом хоз. операции «Передача в эксплуатацию». Справочник «Статьи расходов» добавьте новую статью расходов в справочник при необходимости: в разделе «Финансовый результат и контроллинг» – «Статьи расходов» по кнопке «Создать» на закладке «Основное» укажите тип расходов «Прочие операционные и внереализационные расходы», в поле «В регл. Учете» выберите «Списать на финансовый результат» и укажите правило распределения; заполните остальные данные. На закладке «Регламентированный учет» проверьте, что установлен флажок «Принимается к налоговому учету по налогу на прибыль», укажите вид расходов по основной деятельности – «Прочие расходы» и счета учета для отражения в регламентированном учете, далее заполните остальные данные. В разделе «Склад и доставка» – «Настройки и справочники»– «Категории эксплуатации» по кнопке «Создать» укажите наименование категории. Если по позицииям номенклатуры с данной категорией эксплуатации ведется учет по инвентарным номерам, установите флаг «Инвентарный учет».

Для передачи спецодежды в эксплуатацию на основании этого документа создается документ «Внутреннее потребление товаров» с видом хоз. операции «Передача в эксплуатацию». Справочник «Статьи расходов» добавьте новую статью расходов в справочник при необходимости: в разделе «Финансовый результат и контроллинг» – «Статьи расходов» по кнопке «Создать» на закладке «Основное» укажите тип расходов «Прочие операционные и внереализационные расходы», в поле «В регл. Учете» выберите «Списать на финансовый результат» и укажите правило распределения; заполните остальные данные. На закладке «Регламентированный учет» проверьте, что установлен флажок «Принимается к налоговому учету по налогу на прибыль», укажите вид расходов по основной деятельности – «Прочие расходы» и счета учета для отражения в регламентированном учете, далее заполните остальные данные. В разделе «Склад и доставка» – «Настройки и справочники»– «Категории эксплуатации» по кнопке «Создать» укажите наименование категории. Если по позицииям номенклатуры с данной категорией эксплуатации ведется учет по инвентарным номерам, установите флаг «Инвентарный учет». Выберите порядок погашения стоимости в БУ и НУ, срок эксплуатации, статью расходов. Укажите счета учета для отражения в регламентированном учете. Раздел «Склад и доставка» – «Документы ТМЦ в эксплуатации» по кнопке «Создать» выберите «Заказ» и создайте документ «Заказ на внутреннее потребление». Проверьте, что в поле «Хоз. Операция» выбрано «Передача в эксплуатацию» и заполните общие данные, установите статус заказа «К выполнению». На закладке «Товары» заполните табличную часть: в колонке «Категория эксплуатации» выберите категорию, соответствующую номенклатуре, в колонке «Действия» установите значение «Отгрузить». Для этого по кнопке «Обеспечение» выберите команду «Заполнить обеспечение», в открывшейся форме установите флажок «Отгрузить» и нажмите кнопку «Заполнить». На основании заказа создайте документ «Внутреннее потребление товаров» с видом хоз. операции «Передача в эксплуатацию».

Выберите порядок погашения стоимости в БУ и НУ, срок эксплуатации, статью расходов. Укажите счета учета для отражения в регламентированном учете. Раздел «Склад и доставка» – «Документы ТМЦ в эксплуатации» по кнопке «Создать» выберите «Заказ» и создайте документ «Заказ на внутреннее потребление». Проверьте, что в поле «Хоз. Операция» выбрано «Передача в эксплуатацию» и заполните общие данные, установите статус заказа «К выполнению». На закладке «Товары» заполните табличную часть: в колонке «Категория эксплуатации» выберите категорию, соответствующую номенклатуре, в колонке «Действия» установите значение «Отгрузить». Для этого по кнопке «Обеспечение» выберите команду «Заполнить обеспечение», в открывшейся форме установите флажок «Отгрузить» и нажмите кнопку «Заполнить». На основании заказа создайте документ «Внутреннее потребление товаров» с видом хоз. операции «Передача в эксплуатацию».

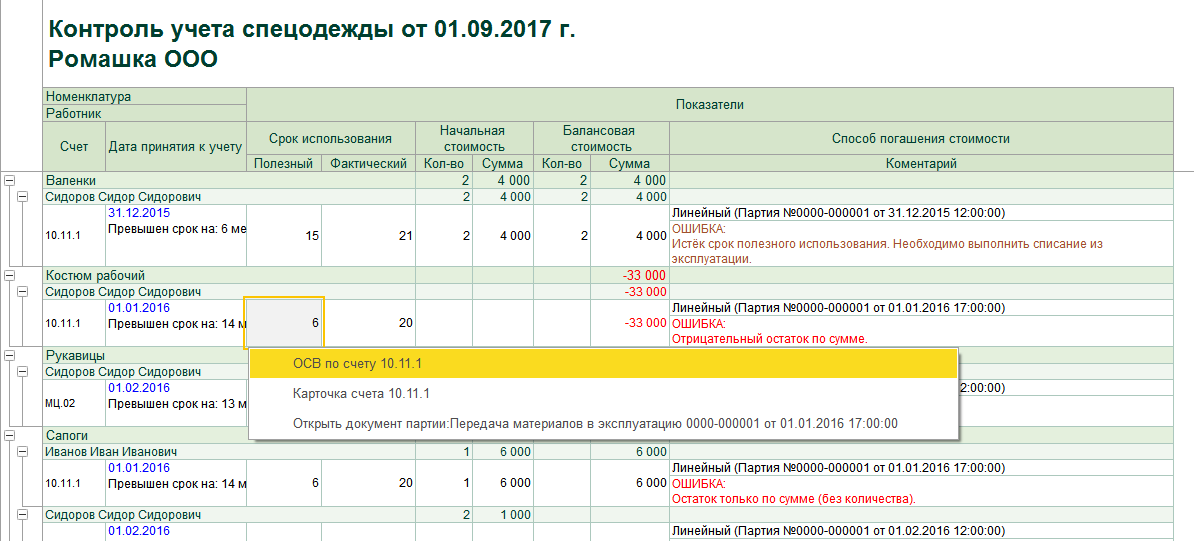

Учет спецодежды и СИЗ

«Охрана труда» это программа для ведения учета спецодежды, спецобуви и средств индивидуальной защиты. Для автоматизации ведения учета спецодежды и СИЗ используется подсистема «Спецодежда и СИЗ».

Для автоматизации ведения учета спецодежды и СИЗ используется подсистема «Спецодежда и СИЗ».

Функциональные возможности подсистемы

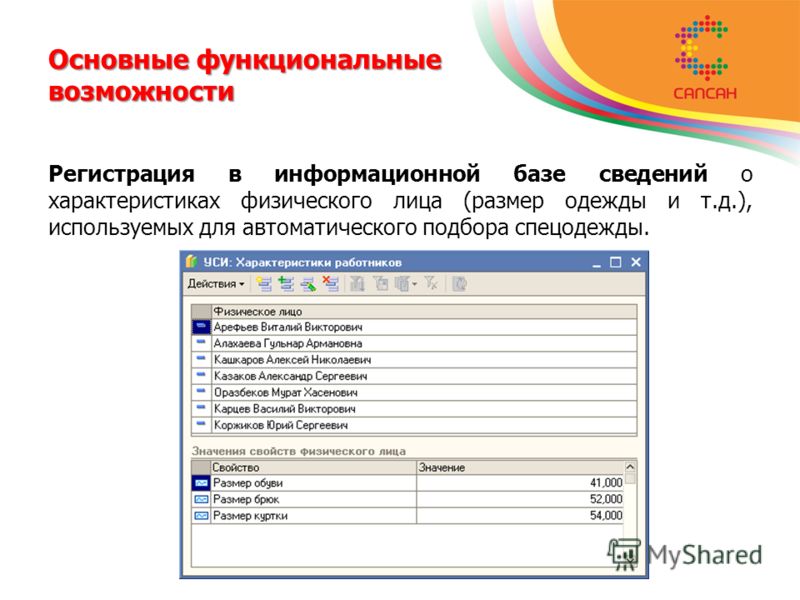

- Установка и учет размеров спецодежды и антропометрических размеров работников

- Установка норм и потребностей в спецодежде, спецобуви и СИЗ

- Формирование внутреннего заказа с учетом складских остатков и выявленных потребностей

- Ведение учета на складах спецодежды и СИЗ по размерам с учетом процента износа

- Учет выданной спецодежды и СИЗ с учетом размеров, процента износа и срока износа

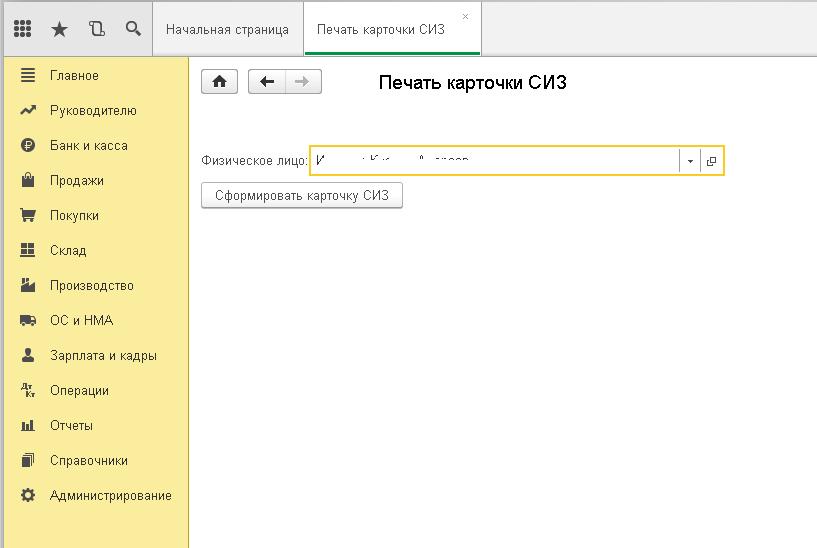

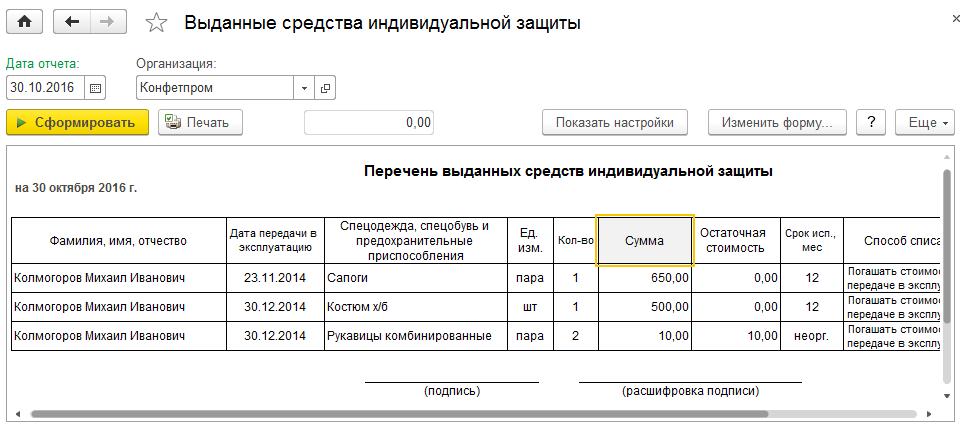

- Формирование «Личной карточки учета выдачи СИЗ» и других печатных форм

- Формирование аналитической отчетности

- Обмен информацией с другими базами данных

- Общие функциональные возможности.

Данная система обеспечения работников предприятия средствами индивидуальной защиты (СОРПСИЗ) учитывает результаты проведения специальной оценки условий труда на рабочих местах, если в ходе специальной оценки были выявлены отклонения от отраслевых норм выдачи спецодежды и эти отклонения были отражены в программе «Охрана труда».

Помощники ведения учета

В подсистеме «Спецодежда и СИЗ» реализовано два помощника, которые отслеживают состояние информационной базы и в случае обнаружения несоответствий формируют задачи для пользователя, который был назначен ответственным.

- Помощник заполнения размеров спецодежды и спецобуви

- Помощник формирования внутреннего заказа

Считаете, что нужны еще помощники? Напишите об этом нам.

Классификаторы ТОН

В основную поставку загружен Приказ от 1 октября 2008 г. N 541н «Об утверждении типовых норм бесплатной выдачи сертифицированных специальной одежды, специальной обуви и других средств индивидуальной защиты работникам сквозных профессий и должностей всех отраслей экономики, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением».

Вернуться к описаниюПолучить демодоступ

Ограничение негативного воздействия QBI

УБЫТКИ, ОГРАНИЧИВАЕМЫЕ ПРАВИЛАМИ ПО УБЫТКАМ, РИСКАМ И ПАССИВНОЙ ДЕЯТЕЛЬНОСТИ

Убытки, возникшие в 2018 году или после этого, подпадают под действие правил базисных, рискованных или пассивных потерь деятельности, которые уменьшают QBI, когда убытки уменьшают налогооблагаемую прибыль. Эти убытки переносятся на цели QBI до уменьшения налогооблагаемой прибыли. Когда эти потери разрешены, они сокращают QBI от самых старых до самых последних потерь в соответствии с подходом «первым пришел — первым ушел».

Убытки, подпадающие под эти ограничения, возникшие до 2018 года, до вступления в силу правил QBI, не уменьшают QBI, когда убытки включаются в налогооблагаемую прибыль и не переносятся на цели QBI.

КВАЛИФИЦИРОВАННЫЕ ДИВИДЕНДЫ REIT И ДОХОД PTP

Убытки, возникающие в связи с квалифицированными дивидендами REIT и доходами публичных партнерств (PTP), классифицируются отдельно от других источников QBI. Владелец бизнеса с отрицательными общими квалифицированными дивидендами REIT и доходом PTP получает нулевой вычет QBI, связанный с этой категорией.Общая сумма убытков переносится на будущие дивиденды REIT и прибыль PTP. Таким образом, налогоплательщик может иметь две категории отрицательных переносимых сумм QBI: одну из компонента QBI и одну из квалифицируемых дивидендов REIT и компонента дохода PTP.

Владелец бизнеса с отрицательными общими квалифицированными дивидендами REIT и доходом PTP получает нулевой вычет QBI, связанный с этой категорией.Общая сумма убытков переносится на будущие дивиденды REIT и прибыль PTP. Таким образом, налогоплательщик может иметь две категории отрицательных переносимых сумм QBI: одну из компонента QBI и одну из квалифицируемых дивидендов REIT и компонента дохода PTP.

ВОЗМОЖНОСТИ ПЛАНИРОВАНИЯ

Существует несколько возможностей планирования для ограничения негативных налоговых последствий отрицательного QBI. Налогоплательщикам и практикующим специалистам следует сначала рассмотреть возможность объединения организаций, как указано выше.Анализ обстоятельств налогоплательщика необходим, чтобы определить, выгодно ли исключение процесса взаимозачета убытков и включение заработной платы W-2 и UBIA квалифицированного имущества убыточных организаций. Но учтите, что совокупные выборы не подлежат отмене, если обстоятельства существенно не изменятся.

Другая возможность планирования связана с выплатой заработной платы W-2. Владелец бизнеса двух связанных организаций должен рассмотреть вопрос о выплате заработной платы W-2 прибыльному предприятию, а не убыточному предприятию.Это может быть выгодно для целей вычета QBI, потому что заработная плата W-2 убыточной организации игнорируется в вышеупомянутом процессе неттинга, когда объекты не агрегированы. Переключение платежной ведомости с убыточной организации на прибыльную может привести к большему вычету QBI для владельца с высоким доходом с учетом ограничений по заработной плате W-2 и UBIA квалифицируемых имущественных ограничений. Любое изменение фонда заработной платы должно отражать экономическую реальность услуг, оказываемых сотрудниками, с учетом фактов и обстоятельств налогоплательщика.

Последняя возможность планирования состоит в том, чтобы рассмотреть, является ли коммерческая деятельность торговлей или бизнесом, приносящим квалифицированный коммерческий доход или убыток. Правила вычета QBI определяют торговлю или бизнес со ссылкой на разд. 162. Такие виды деятельности, как хобби и аренда без активного управления, которые не удовлетворяют гл. 162 торговых или бизнес-требований, не считаются сделками или бизнесом для целей QBI. Эти действия часто приводят к убыткам, которые не следует рассматривать как отрицательный показатель QBI.

Правила вычета QBI определяют торговлю или бизнес со ссылкой на разд. 162. Такие виды деятельности, как хобби и аренда без активного управления, которые не удовлетворяют гл. 162 торговых или бизнес-требований, не считаются сделками или бизнесом для целей QBI. Эти действия часто приводят к убыткам, которые не следует рассматривать как отрицательный показатель QBI.

СОВЕТУЙТЕ налогоплательщикам об отрицательном QBI

Пандемия COVID-19 увеличит убытки многих предприятий. Практикующие специалисты могут пожелать рассмотреть возможности планирования для сокращения отрицательных сумм QBI. Они также могут захотеть рассказать клиентам о том, как обращаться с отрицательным QBI, и обсудить возможности планирования, такие как агрегация. Как практикующим специалистам, так и налогоплательщикам следует отслеживать потенциальные будущие рекомендации IRS, которые могут ограничить влияние отрицательного QBI.

FEMA IS-100.C: Введение в систему управления инцидентами, ответы ICS 100

1. Какой член Генерального штаба готовит планы действий при инциденте, управляет информацией и поддерживает ситуационную осведомленность о происшествии?

Какой член Генерального штаба готовит планы действий при инциденте, управляет информацией и поддерживает ситуационную осведомленность о происшествии?

A. Начальник отдела планирования

B. Начальник оперативного отдела

C. Начальник отдела материально-технического снабжения

D. Начальник Финансово-административной секции

2. Если командир инцидента назначает персонал для предоставления общественной информации, безопасности и услуг связи, то этот персонал совместно именуется:

A. Персонал директора

B. Персонал инцидента

C.Административный персонал

D. Командный состав

3. Какой член командования и штаба взаимодействует с другими ведомствами для удовлетворения требований к информации об инцидентах?

A. Сотрудник по связи

B. Сотрудник по безопасности

C. Сотрудник по общественной информации

D. Командир

4. Система управления инцидентами (ICS) применима только к большим и сложным инцидентам.

A. ИСТИНА

B. ЛОЖЬ

ЛОЖЬ

5. Какой член Генерального штаба руководит всеми реакциями и тактическими действиями для достижения целей инцидента?

А.Начальник отдела планирования

B. Начальник оперативного отдела

C. Начальник тактического отдела

D. Директор оперативного отдела

6. Какие из нижеперечисленного являются типичными аварийными объектами?

A. Пункты распространения

B. Лагеря

C. Командный пункт происшествия

D. Все вышеперечисленное

7. Какой сотрудник Генерального штаба ведет переговоры и контролирует контракты, ведет документацию по возмещению расходов и контролирует хронометраж персонала по инцидентам?

A. Начальник отдела материально-технического снабжения

B.Начальник Операционной секции

C. Начальник Секции планирования

D. Начальник Финансово-административной секции

8. Сотрудник по связи:

A. «Обеспечивает ресурсы и необходимые услуги для поддержки целей инцидента.

B. Отслеживает ресурсы и ведет документацию по инцидентам.

C. Предоставляет информацию общественности.

D. Является контактным лицом для других организаций по реагированию.

9. За создание модульной организации АСУ ТП отвечает:

A.Операционная секция

B. Местные власти

C. Командир инцидента

D. Отдел материально-технического снабжения

10. При передаче команды процесс должен включать:

A. Церемония награждения

B. Брифинг

C. Подробный отчет об извлеченных уроках

D. Разведывательный отчет

11. Подход «все сообщество» относится к различным организациям в рамках федерального правительства.

A. ИСТИНА

B. ЛОЖЬ

12. Кто назначает командующего инцидентом и процесс передачи командования?

А.Начальники секций

B. Командующий инцидентом за предыдущий операционный период

C. Юрисдикция или организация, несущие основную ответственность за инцидент

D. Командный штаб

13. Какая функция СВК отвечает за документацию по соглашениям о взаимопомощи?

A..JPG) Планирование

Планирование

B. Управление инцидентами

C. Операции

D. Финансы / администрация

14. Система управления инцидентами (ICS) может использоваться для управления инцидентами любого типа, включая запланированные.

A. ИСТИНА

B. ЛОЖЬ

15. Чтобы не перегружать команду обработки инцидентов, ресурсы не должны самораспределяться (спонтанно развертываться).

A. ИСТИНА

B. ЛОЖЬ

16. Какая характеристика управления NIMS может включать сбор, анализ и оценку данных службы погоды от технических специалистов?

A. Информационно-аналитическое управление

B. Интегрированные коммуникации

C. Объекты и места происшествий

D. Управление по целям

17.Кто несет общую ответственность за управление инцидентом на месте происшествия?

A. Директор аварийного оперативного центра

B. Исполнительный директор агентства

C. Командир инцидента

D. Начальник оперативного отдела

18. Управляемый диапазон контроля относится к:

A. Упорядоченная линия полномочий, существующая в рядах организации по управлению инцидентами.

Упорядоченная линия полномочий, существующая в рядах организации по управлению инцидентами.

B. Акт управления, распоряжения или контроля в силу явных законодательных, регулирующих или делегированных полномочий.

C. Процесс передачи ответственности за управление инцидентами от одного командира инцидента к другому.

D. Количество людей или ресурсов, которыми один супервизор может эффективно управлять во время инцидента.

19. Квалификация, аттестация и аттестация персонала являются частью какой характеристики управления NIMS?

A. Подотчетность

B. Комплексное управление ресурсами

C. Объекты и места происшествий

D. Управление информацией и разведывательными данными

20. Какая характеристика управления NIMS необходима для достижения ситуационной осведомленности и облегчения обмена информацией?

А.Подотчетность

B. Комплексное управление ресурсами

C. Цепочка подчинения и единство команд

D. Интегрированные коммуникации

21. Какая функциональная область ICS отслеживает ресурсы, собирает и анализирует информацию и поддерживает документацию?

Какая функциональная область ICS отслеживает ресурсы, собирает и анализирует информацию и поддерживает документацию?

A. Планирование

B. Операции

C. Логистика

D. Финансы / администрация

22. Чтобы обеспечить эффективную и четкую коммуникацию, Национальные характеристики системы управления инцидентами рекомендуют использовать:

A.Общая терминология

B. Коды конкретных агентств

C. Технический язык

D. Сокращения

23. В Объединенном Командовании члены, представляющие несколько юрисдикций и агентств, работают вместе, чтобы установить:

A. Ситуационная осведомленность

B. Цели инцидента

C. Распределение ресурсов

D. Общие полномочия агентства

24. Кто занимается вопросами СМИ на месте происшествия?

A. Специалист по связям со СМИ

B. Сотрудник по общественной информации

C. Сотрудник по связи

D.Сотрудник по коммуникациям

25. Какая функциональная область ICS предоставляет ресурсы и необходимые услуги для поддержки достижения целей инцидента?

A. Планирование

Планирование

B. Операции

C. Логистика

D. Финансы / администрация

26. Какой отдел организует, распределяет и контролирует ресурсы тактического реагирования?

A. Планирование

B. Операции

C. Логистика

D. Финансы / администрация

27. Какая функциональная область ICS отслеживает затраты, связанные с инцидентом, и обеспечивает учет, закупки, учет времени и анализ затрат?

А.Командование

B. Операции

C. Логистика

D. Финансы / администрация

28. Регистрация, планирование действий при инцидентах, личная ответственность и отслеживание ресурсов необходимы для обеспечения:

A. Гибкость

B. Подотчетность

C. Устойчивость

D. Избыточность

29. Система управления инцидентами (ICS):

A. Относительно новый подход, созданный на основе уроков, извлеченных из террористических атак 11 сентября.

B. Стандартизированный подход к управлению инцидентами, применимый для всех опасностей.

C. Военная система, используемая во внутренних инцидентах для обеспечения управления федеральными ресурсами.

D. Наиболее подходит для управления сложными инцидентами, продолжающимися много часов или дней.

30. План действий при инциденте фиксируется и сообщает об общих операциях и действиях по поддержке для инцидента.

A. ИСТИНА

B. ЛОЖЬ

32. На какой должности всегда работают приложения ICS?

A. Сотрудник по общественной информации

B. Командующий инцидентом

C.Начальник оперативного отдела

D. Сотрудник по безопасности

33. Выбор командиров инцидентов осуществляется:

A. Юрисдикция или организация, несущая основную ответственность за инцидент

B. Менеджер по чрезвычайным операциям

C. Сотрудник по общественной информации

D. Сотрудник по планированию

34. Какая характеристика управления NIMS относится к персоналу, запрашиваемому через соответствующие органы и установленные системы управления ресурсами?

A. Отправка / развертывание

Отправка / развертывание

B. Объекты и места происшествий

C.Управление по целям

D. Управляемый диапазон контроля

35. Одним из преимуществ ICS является то, что она обеспечивает упорядоченный, систематический ___________ процесс.

A. Развертывание

B. Безопасность

C. Восстановление

D. Планирование

36. Приобретение, хранение и инвентаризация ресурсов являются частью какой характеристики управления NIMS?

A. Подотчетность

B. Объекты и места происшествий

C. Комплексное управление ресурсами

D. Единое командование

37.Когда партнеры, представляющие несколько юрисдикций или агентств, работают вместе для определения целей инцидента, какой тип командования используется?

A. Взаимное командование

B. Командование области

C. Объединенное командование

D. Множественное командование

38. Команда:

A. В зависимости от количества людей или ресурсов, которыми один супервизор может эффективно управлять во время инцидента.

B. Руководство, распоряжение или контроль в силу явных законодательных, регулирующих или делегированных полномочий.

C. Способность контролировать обмен информацией внутри и между организациями, вовлеченными в инцидент.

D. Предполагается, что лицо, имеющее наивысший рейтинг на месте происшествия, независимо от опыта или уровня подготовки.

39. Какой член Генерального штаба отвечает за обеспечение питания назначенного персонала, связанного с инцидентами, а также за связь, медицинскую поддержку и транспорт, необходимые для достижения оперативной цели?

A. Начальник отдела материально-технического обеспечения

B. Сотрудник службы безопасности

C.Сотрудник по общественной информации

D. Начальник отдела планирования

40. В рамках характеристик национальной системы управления инцидентами понятие общей терминологии охватывает все следующие, ЗА ИСКЛЮЧЕНИЕМ:

A. Организационные функции

B. Технические спецификации

C. Описания ресурсов

D. Средства обработки инцидентов

Средства обработки инцидентов

41. Какая функциональная область АСУ ТП определяет тактику и направляет все оперативные ресурсы для достижения целей инцидента?

A. Планирование

B.Операции

C. Логистика

D. Финансы / администрация

42. Командир инцидента или Объединенный командующий устанавливает цели инцидента, которые включают:

A. Определение стратегии, тактики, задач и действий для достижения целей.

B. Выбор персонала для работы в группе управления инцидентами.

C. Делегирование функциональных обязанностей и определение типов ресурсов.

D. Установление управляемой области контроля.

Ответы на следующий экзамен можно найти здесь: FEMA IS-100.FDA: Введение в систему управления инцидентами (ICS 100) для ответов Управления по санитарному надзору за качеством пищевых продуктов и медикаментов

Учет капитальной и финансовой аренды Пример

Что такое капитальная / финансовая аренда?

Капитальная аренда, именуемая финансовой арендой в соответствии с ASC 842 и МСФО 16, представляет собой аренду, которая имеет характеристики собственного актива. В бухгалтерском учете для капитальной аренды арендатор учитывает арендованный актив, как если бы он или она приобрели арендованный актив за счет средств, предоставленных арендодателем.

В бухгалтерском учете для капитальной аренды арендатор учитывает арендованный актив, как если бы он или она приобрели арендованный актив за счет средств, предоставленных арендодателем.

Напоминаем, что операционная аренда во многом похожа на традиционную, когда арендатор платит за использование актива, но не получает никаких экономических выгод от владения и не несет никаких рисков, связанных с владением активом.

Думаете о приобретении актива для вашего бизнеса? Попробуйте наш новый калькулятор аренды vs покупки:

Финансовая аренда против капитальной

Почему капитальная аренда теперь называется финансовой арендой? Это одно из самых значительных изменений между старыми и новыми стандартами учета аренды.Причина этого изменения проста; поскольку большая часть договоров аренды теперь будет капитализирована (за исключением договоров на срок, равный или менее 12 месяцев), существующая номенклатура «капитальной аренды» больше не является точной. Отсюда появился новый термин «финансовая аренда».

Отсюда появился новый термин «финансовая аренда».

Ниже приводится выдержка из ASC 842: Определение аренды:

Согласно модели учета арендатора, использованной в предыдущих ОПБУ, критически важным было определение того, была ли аренда капитальной или операционной, поскольку активы по аренде и обязательства по аренде признавались только для капитальной аренды.В соответствии с Разделом 842 критически важным является определение того, является ли договор договором аренды или содержит ли он договор аренды, поскольку арендаторы должны признавать активы по аренде и обязательства по аренде для всех договоров аренды — финансовой и операционной, — кроме краткосрочной аренды (то есть, если организация выбирает признание краткосрочной аренды и освобождение от оценки). В Разделе 842 представлены подробные инструкции и несколько примеров, иллюстрирующих применение определения аренды, чтобы помочь организациям в принятии этого важного решения.

Критерии капитальной аренды: согласно ASC 840

Согласно ASC 840-25-1, существует 4 теста, которые определяют, является ли аренда капитальной или операционной. Эта оценка проводится при подписании договора аренды. Многие компании знакомы с этими 4 тестами, поэтому мы суммировали их ниже.

Эта оценка проводится при подписании договора аренды. Многие компании знакомы с этими 4 тестами, поэтому мы суммировали их ниже.

- 1-й тест — Передается ли титул / право собственности арендатору в конце срока аренды?

- 2-й тест — Есть ли вариант покупки по выгодной цене?

- 3-й тест — Срок аренды составляет 75% или более от оставшегося экономического срока службы актива?

- 4-й тест — превышает ли приведенная стоимость суммы арендных платежей 90% или более справедливой стоимости базового актива?

ASC 842 предоставляет практическое средство, которое при переходе позволяет компании унаследовать классификацию аренды для договоров аренды, которые начались до перехода.В FASB указано, что компании, выбирающие этот практический прием, должны обеспечить соответствие бухгалтерского учета согласно ASC 840, поскольку этот прием не был предназначен для того, чтобы позволить компании допускать ошибки в бухгалтерском учете. Таким образом, пока мы предлагаем ASC 842, важно, чтобы арендатор твердо понимал свою классификацию аренды в соответствии с ASC 840.

Таким образом, пока мы предлагаем ASC 842, важно, чтобы арендатор твердо понимал свою классификацию аренды в соответствии с ASC 840.

Финансовая аренда по «сильной» форме и «по слабой» форме

Здесь, в LeaseQuery, мы предпочитаем называть финансовую аренду, которая соответствует 1-му или 2-му критерию, «сильной» финансовой арендой, а те, которые соответствуют только 3 или 4-му критерию, «слабой» финансовой арендой.

Это важное различие, потому что между этими типами аренды есть одно существенное различие. Для договоров финансовой аренды, по которым право собственности передается в конце срока аренды, или договоров, предусматривающих выгодную покупку (строгая финансовая аренда), базовые активы амортизируются в течение срока полезного использования, который был бы назначен, если бы актив находился в собственности.

При финансовой аренде со слабой формой (такой, которая соответствует только третьему или четвертому критерию), активы будут амортизироваться в течение более короткого из следующих периодов: срок полезного использования или срок аренды. Это небольшая разница, но она, очевидно, имеет серьезные последствия для бухгалтерского учета.

Это небольшая разница, но она, очевидно, имеет серьезные последствия для бухгалтерского учета.

Используйте тест капитальной и операционной аренды для ASC 840:

Критерии финансовой аренды: как изменилась классификация согласно ASC 842

Не сильно изменился подход к финансовой аренде для арендаторов. Что наиболее важно, теперь есть пять тестов, которые вы должны выполнить, чтобы определить классификацию аренды, вместо четырех. Еще одно отличие состоит в том, что классификация аренды выполняется при начале аренды в соответствии с ASC 842, а не при подписании договора аренды.

ASC 842-10-25-2 предоставляет критерии классификации аренды для арендаторов:

«Арендатор должен классифицировать аренду как финансовую, а арендодатель должен классифицировать аренду как аренду типа продажи, если аренда соответствует любым из следующих критериев на начало аренды:

- По договору аренды право собственности на базовый актив переходит к арендатору к концу срока аренды.

- Аренда предоставляет арендатору опцион на покупку базового актива, который арендатор с разумной уверенностью исполнит.

- Срок аренды составляет большую часть оставшегося срока службы базового актива. Однако, если дата начала аренды приходится на конец или почти конец срока экономической службы базового актива, этот критерий не должен использоваться для целей классификации аренды.

- Приведенная стоимость суммы арендных платежей и любой остаточной стоимости, гарантированной арендатором, которая еще не отражена в арендных платежах в соответствии с пунктом 842-10-30-5 (f), равна или превышает практически всю справедливую стоимость базового актива.

- Базовый актив носит настолько специализированный характер, что ожидается, что он не будет иметь альтернативного использования арендодателю в конце срока аренды ».

Теперь давайте пройдемся по каждому тесту и поймем некоторые различия между ASC 840 и ASC 842.

- 1-й тест — Передается ли право собственности на базовый актив арендатору в конце срока аренды?

Этот тест соответствует стандартам ASC 840 и ASC 842.

- 2-й тест согласно 842 — Существует ли опцион на покупку и есть ли достаточная уверенность в том, что арендатор исполнит опцион на покупку?

В отличие от ASC 840, согласно ASC 842, наличие опциона на выгодную покупку НЕ классифицирует автоматически договор аренды как финансовый.

Вместо этого, согласно ASC 842, критерии сосредоточены на определении арендатором (с использованием экономических факторов) его вероятности реализовать опцион на покупку в рамках соглашения.Экономические факторы, используемые для оценки этого варианта покупки, могут включать рассмотрение варианта покупки со скидкой.

- 3-й тест — Соответствует ли срок аренды большей части оставшегося экономического срока службы актива?

- 4-й тест — Приведенная стоимость суммы арендных платежей равна или превышает практически всю справедливую стоимость базового актива?

Яркие линии (определенные пороговые значения) для 3-го и 4-го тестов были удалены в ASC 842. «Основная часть» и «практически все» не определены в ASC 842, однако ASC 842-10-55-2 дает указание, что порог 75% для оставшегося экономического срока службы базового актива представляет собой основную часть, а порог 90% представляет практически всю справедливую стоимость базового актива. Важно определить внутреннюю политику вашей компании в отношении пороговых значений для этих тестов, задокументировать их и последовательно им следовать. По нашему опыту, почти все клиенты LeaseQuery решили сохранить существующие пороговые значения в 75% и 90% для обеспечения непрерывности.

«Основная часть» и «практически все» не определены в ASC 842, однако ASC 842-10-55-2 дает указание, что порог 75% для оставшегося экономического срока службы базового актива представляет собой основную часть, а порог 90% представляет практически всю справедливую стоимость базового актива. Важно определить внутреннюю политику вашей компании в отношении пороговых значений для этих тестов, задокументировать их и последовательно им следовать. По нашему опыту, почти все клиенты LeaseQuery решили сохранить существующие пороговые значения в 75% и 90% для обеспечения непрерывности.

- Новый 5-й тест — Является ли актив настолько специализированным по своему характеру, что не предоставляет альтернативного использования арендодателю после завершения аренды?

Пятый тест был добавлен в ASC 842. Однако, как правило, мы замечаем, что если аренда запускает пятый тест, вероятно, он также запускал один из других тестов «слабой формы». Это связано с тем, что, например, проницательный арендодатель будет учитывать будущее использование актива при установлении арендных платежей, и поэтому обычно запускается 4-й тест.

Пример учета финансовой аренды для арендатора

Теперь, когда мы напомнили, давайте рассмотрим учет финансовой аренды в соответствии с ASC 842 на примере.

Предположим, компания (арендатор) подписывает договор аренды вилочного погрузчика со следующими условиями:

- Справедливая стоимость погрузчика 16000 долларов США

- Срок аренды 3 года

- Ежемесячные платежи в размере 500 долларов США в месяц с предоплатой; 50 долларов ежемесячного платежа относятся к техническому обслуживанию

- Процентная ставка, которую банк взимает с этой компании за ссуду в размере 16 000 долларов США на 3 года, составляет 4%

- Срок службы погрузчика 5 лет

- В конце срока аренды компания может приобрести вилочный погрузчик за 1000 долларов, что является оценочной справедливой стоимостью на конец срока аренды.

Определение финансовой аренды по сравнению с операционной арендой в соответствии с ASC 842

Как определить, является ли аренда финансовой или операционной? Компании необходимо будет провести тест финансовой и операционной аренды, который состоит из пяти частей по теме 842. Если аренда соответствует любому из следующих пяти критериев, то это финансовая аренда.

Если аренда соответствует любому из следующих пяти критериев, то это финансовая аренда.

Критерии 1: Передача права собственности в конце срока аренды

Передача права собственности в конце срока аренды отсутствует, поэтому первый тест на учет финансовой аренды не выполняется.

Критерии 2: Договор аренды включает опцион на покупку, который арендатор, скорее всего, исполнит. Арендатор также не планирует использовать опцион на покупку, поэтому второй тест на учет финансовой аренды не выполняется.

Критерии 3: Срок аренды больше или равен большей части срока полезного использования актива. (Примечание: эта компания поддерживает порог, превышающий или равный 75% для этого теста).

Срок аренды — 3 года, срок полезного использования — 5 лет.3 года меньше 75% от 5 лет (3 против 3,75), поэтому третий тест для учета финансовой аренды не выполняется.

Критерий 4: Приведенная стоимость суммы арендных платежей практически полностью соответствует справедливой стоимости арендованного актива. (Примечание: эта компания поддерживает порог, превышающий или равный 90% для этого теста).

(Примечание: эта компания поддерживает порог, превышающий или равный 90% для этого теста).

Критерии 5: Базовый актив носит настолько специализированный характер, что ожидается, что он не будет иметь альтернативного использования арендодателю в конце срока аренды.

Пятый тест не применим к данному договору аренды.

Для проведения четвертого теста нам необходимо рассчитать приведенную стоимость минимальных арендных платежей. Это рассчитано как приведенная стоимость ежемесячных платежей в размере 450 долларов США за 3 года под 4%. Почему мы используем 450 долларов вместо полного ежемесячного платежа в 500 долларов? Итак, 50 долларов, относящиеся к обслуживанию, считаются компонентом, не связанным с арендой, согласно ASC 842. Арендатор должен учитывать только ту часть платежей, которая относится к компоненту аренды, при учете договора аренды.(Примечание: хотя терминология изменилась, общий подход к техническому обслуживанию соответствует учету в соответствии с ASC 840, в соответствии с которым техническое обслуживание считалось исполнительными расходами и, следовательно, не считалось частью минимальных арендных платежей, и поэтому было исключено из настоящего расчет стоимости. )

)

Загрузите наш бесплатный инструмент для расчета приведенной стоимости. (Для справки, у нас также есть блог, в котором показано, как использовать Excel для расчета приведенной стоимости арендных платежей).Используя этот инструмент, мы рассчитываем приведенную стоимость в размере 15 292,65 долларов США, что превышает 90% справедливой стоимости актива (90% от 16 000 долларов США составляет 14 400 долларов США). Этот арендатор решил использовать порог в 90% для представления «практически всей» справедливой стоимости актива. В результате эта аренда классифицируется как финансовая в соответствии с четвертым тестом, и поэтому необходимо применять учет финансовой аренды.

Следующая таблица является изображением графика амортизации по аренде, используемого для записи в журнале учета финансовой аренды:

Как оформить финансовую аренду

Теперь у нас есть вся информация, необходимая для записи начальной записи в журнале: Как указано выше, приведенная стоимость минимальных арендных платежей составляет 15 292 доллара США. 65; Таким образом, первоначальная запись в журнале для записи договора финансовой аренды по крайней мере с момента его начала:

65; Таким образом, первоначальная запись в журнале для записи договора финансовой аренды по крайней мере с момента его начала:

| Счет | Дебетовая | Кредит |

| Актив по финансовой аренде | 15 292,65 | |

| Обязательство по финансовой аренде | 15 292,65 |

В первый месяц необходимо сделать две записи; один для записи платежа по аренде, а второй для записи амортизационных расходов.

Следующие записи будут записаны в конце первого месяца на конец месяца:

Часть платежа, производимого арендатором, идет в счет процентных расходов, часть относится к элементу затрат на обслуживание, не связанному с арендой, а оставшаяся сумма идет на уменьшение обязательства по финансовой аренде. Эти числа легко получить из приведенного выше графика амортизации.

| Счет | Дебетовая | Кредит |

| Обязательство по финансовой аренде | 401. 20 20 | |

| Процентные расходы | 48,80 | |

| Расходы на техническое обслуживание | 50,00 | |

| Наличные | 500,00 |

Поскольку это «слабая форма» аренды, она амортизируется в течение срока аренды, составляющего 3 года (36 месяцев). Следующая запись в журнале представляет собой запись о амортизационных расходах, которые не изменяются в течение всего срока аренды:

| Счет | Дебетовая | Кредит |

| Расходы на амортизацию | 424.80 | |

| Накопленная амортизация | 424,80 |

Записи в журнале в последующие месяцы будут аналогичны записи в первый месяц, поскольку платеж будет распределяться между обязательствами по аренде, процентными расходами и расходами на техническое обслуживание и амортизационные расходы.

Статьи по теме

Если вам понравилась эта статья, подумайте о том, чтобы прочитать следующее:

1С: Обзоры предприятий и цены — 2021

«Основные платформы бизнес-систем с маркировкой на русском языке»

В целом: 1С: ERP как флагманское решение 1С: Предприятие лучший выбор для автоматизации любого бизнеса в России или соседних странах благодаря широкому кругу партнеров, поддерживающих его, и возможности найти опытных бизнес-пользователей.Что касается международных решений: «1С» много инвестирует в эту сферу, но пока что сеть квалифицированных партнеров — это очень хорошо, и уровень их квалификации, вероятно, очень неравномерен.

Плюсы: «1С: Предприятие» имеет 25-летнюю историю успеха на российском рынке. Бухгалтерский учет — безусловный лидер рынка, его приложения для управления торговыми компаниями и управленческого учета также наиболее популярны в России и большинстве стран СНГ.

Это бизнес-платформа с собственным полноценным языком программирования, который позволяет невероятно гибко настраивать функционал. Таким образом, с хорошей командой разработчиков можно получить идеально настроенную систему поддержки операций.

На платформе есть решения практически для всех сфер: бухгалтерия, автоматизация продаж, управление складом, бюджетирование и управленческий учет, CRM, SCM и др.

Таким образом, с хорошей командой разработчиков можно получить идеально настроенную систему поддержки операций.

На платформе есть решения практически для всех сфер: бухгалтерия, автоматизация продаж, управление складом, бюджетирование и управленческий учет, CRM, SCM и др.

Минусы: Следует четко различать 1С: Предприятия как платформа, и готовые бизнес-решения на ее основе: Платформа мирового класса для создания бизнес-приложений. Приложений, основанных на платформе, очень много по своему качеству.Их разрабатывает как сама ООО «1С», так и ее партнеры. Обычно решение, разработанное одним партнером, даже само по себе хорошее, не имеет квалифицированной поддержки со стороны других партнеров и компании 1С. Более того, даже хорошие решения могут быть довольно плохо адаптированы к конкретному бизнесу, поскольку качество обслуживания партнеров 1С сильно различается

Причины выбора 1С: Предприятие: 1С: Предприятие намного гибче, намного дешевле и, особенно автоматизация в России и ближнем зарубежье — имеет самую большую партнерскую сеть.

5 лучших налоговых программ для малого бизнеса в 2021 году

Часто задаваемые вопросы

Что такое налоговое программное обеспечение для малого бизнеса?

Налоговое программное обеспечение для малого бизнеса — это онлайн, настольный или мобильный вариант, позволяющий самостоятельно заполнять налоговые декларации, не платя профессиональному составителю. В зависимости от программного обеспечения, которое вы выберете, вы можете иметь возможность подавать налоги для самозанятых в Приложении C или более сложные налоги для партнерства или корпорации. В то время как программное обеспечение для подготовки личных налоговых деклараций в большинстве случаев ориентировано только на форму 1040, программное обеспечение для налогов для малого бизнеса позволяет заполнять налоги для всех видов предприятий.

Составитель налоговой декларации против налогового программного обеспечения для малого бизнеса

Если вас одолевает идея платить собственные налоги или вы не чувствуете уверенности в использовании компьютеров, вам определенно не нужно платить налоги самостоятельно. В таких случаях вы можете нанять профессионального налогового специалиста, часто CPA, который будет платить за вас налоги.

В таких случаях вы можете нанять профессионального налогового специалиста, часто CPA, который будет платить за вас налоги.

Налоговые специалисты часто хорошо разбираются в налоговом законодательстве и могут дать совет по экономии денег. Однако за кулисами бухгалтеры используют налоговое программное обеспечение, аналогичное тому, что вы используете, когда делаете это самостоятельно, поэтому вам, безусловно, не придется доплачивать за профессионального составителя.

Что может списать малый бизнес?

Малые предприятия могут списать большую часть расходов, непосредственно связанных с ведением бизнеса. Это может включать оборудование, рабочую силу, канцелярские товары и любые услуги, необходимые вашему бизнесу. В некоторых случаях он может даже включать вычет за использование домашнего офиса или автомобиля в деловых целях.

Если у вас есть серьезные сомнения или вопросы о том, что может списать ваш малый бизнес, возможно, стоит заплатить за обновление до версии налоговой программы, где вы можете получить доступ к советам экспертов.

Почему малый бизнес проходит аудит?

Малые предприятия и владельцы предприятий могут проходить аудит по нескольким причинам. К ним могут относиться несоответствие вашей налоговой декларации и налоговых форм, представленных другими предприятиями, чрезмерные расходы, коммерческие убытки, недостающий доход и большие вычеты. Если вы недоплачиваете налоги, вы также можете получить дополнительное внимание со стороны дяди Сэма.

По данным IRS, за 2019 налоговый год было проверено 771 095 налоговых деклараций, что составляет около 0.4% налоговых деклараций.

Сколько стоит программное обеспечение для налогообложения малого бизнеса?

Стоимость программного обеспечения для налогообложения малого бизнеса варьируется от бесплатного для федеральных налоговых деклараций до примерно 200 долларов США для более сложных налоговых деклараций, плюс дополнительные 15–50 долларов США на штат для государственных документов. Некоторое налоговое программное обеспечение включает обновления для дополнительной поддержки или функций, которые могут увеличить расходы по сравнению с базовыми декларациями.

Как мы выбрали лучшее налоговое программное обеспечение для малого бизнеса

Этот обзор был основан на информации, собранной о 10 различных вариантах налогового программного обеспечения для малого бизнеса.Программное обеспечение-победитель предлагало удобный пользовательский интерфейс, включая важные функции для своевременной подготовки точной налоговой декларации. Дополнительные рассматриваемые факторы включают стоимость, отзывы клиентов, популярность программного обеспечения и доступные варианты технической и налоговой поддержки.

Начислять или не начислять распределения: вот в чем вопрос

Юридические лица, которые организованы как сквозные организации (PTE), такие как корпорации S и компании с ограниченной ответственностью, как правило, не облагаются федеральным подоходным налогом или налогом штата.Акционеры (владельцы) этих лиц указывают свою долю налогооблагаемой прибыли или убытка в своих личных налоговых декларациях. Для большинства предприятий, не облагаемых налогом, выплаты производятся владельцам, чтобы помочь им уплатить свои налоговые обязательства.

PTE должна учитывать политики для определения суммы распределения собственников и необходимости их начисления. Мы считаем, что желательно иметь политику, определяющую сумму и время начисления распределения.

Когда следует начислять выплаты на конец года?

PTE следует рассмотреть возможность начисления распределений в конце года, чтобы лучше соотнести доходность капитала с прибылью.Это та же концепция, что и сопоставление доходов и расходов за период. Следовательно, рекомендуется начислять распределения, чтобы соответствовать суммам, которые будут распределены для покрытия налоговых обязательств владельца за год, к которому они относятся.

Например, в текущем году владелец должен будет выплатить свои налоговые обязательства к апрелю 2016 года. Как правило, это приводит к крупному распределению в следующем финансовом году, поскольку большинство PTE должны иметь конец 31 декабря. . Начисление распределений корпорацией по состоянию на 31 декабря 2015 года будет лучше соответствовать моменту возникновения налоговых обязательств и лучше отражать год, в котором распределения были необходимы для уплаты налогов.

Также может быть выгодно для PTE начисляться для распределения, когда есть соглашения купли-продажи, стоимость которых основана на балансовой стоимости. Это даст более «экономически» точную картину балансовой стоимости в случае, если транзакция будет инициирована в соответствии с соглашениями.

Еще одна причина для рассмотрения начисляемых распределений связана с расчетами банковских ковенантов. Некоторые банковские ковенанты (как правило, покрытие денежных потоков или фиксированные коэффициенты покрытия расходов) основаны на доступности денежных потоков.Сроки распределения могут существенно повлиять на эти ковенанты, особенно если ковенанты рассчитываются на 12-месячный скользящий период. Если распределение лучше согласовано с доходом, это даст вашим кредиторам более четкое представление о возможности использовать наличные для оплаты других статей, таких как способность платить по долгам или способность оплачивать капитальные затраты.

Отложенные налоги?