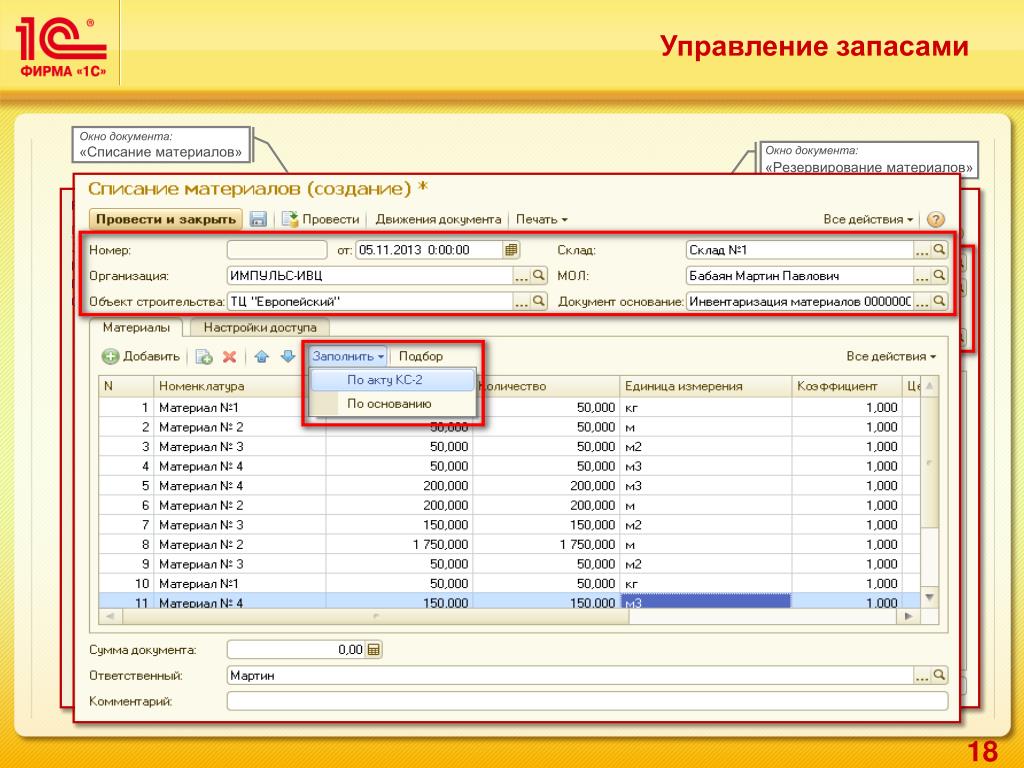

Списание материалов в 1С 8.3 пошаговая инструкция

В этой статье разберем порядок списания материалов в 1С Бухгалтерия (на примере конфигурации БП 8.3), а также дадим пошаговую инструкцию для совершения списания. Сначала рассмотрим методологический подход с точки зрения бухгалтерского и налогового учета, затем порядок действий пользователя при списании материалов в 1С 8.3. Следует отметить, что рассматривается общий порядок списания материалов, без учета определенных отраслевых нюансов. Например, девелопменту, сельскохозяйственному или производственному предприятию требуются дополнительные типовые документы или акты на списание материалов.

Методологические указания

В бухучете порядок списания материалов регулируется ПБУ 5/01 «Учет материально-производственных запасов». Согласно п. 16 данного ПБУ допускается три варианта списания материалов, ориентированных на:

- себестоимость каждой единицы;

- среднюю себестоимость;

-

себестоимость первых по времени приобретения МПЗ (способ ФИФО).

В налоговом учете при списании материалов следует ориентироваться на статью 254 НК РФ, где под пунктом номер 8 указаны варианты метода оценки, ориентирующиеся на:

- стоимость единицы запасов;

- среднюю стоимость;

- стоимость первых по времени приобретений (ФИФО).

Бухгалтеру следует закрепить в учетной политике выбранный метод списания материалов для бухгалтерского и налогового учета. При этом логично, что для упрощения учета в обоих случаях выбирают один и тот же способ. Зачастую используется списание материалов по средней себестоимости. Списание по себестоимости единицы уместно для определенных видов производств, где каждая единица материалов уникальна, например, ювелирное производство.

Типовые проводки по списанию материалов

|

Дебет счета |

Кредит счета |

Описание проводки |

|---|---|---|

|

20 |

10 |

Списание материалов для основного производства |

|

23 |

10 |

Списание материалов для вспомогательных производств |

|

25 |

10 |

Списание материалов на общепроизводственные расходы |

|

26 |

10 |

Списание материалов на общехозяйственные расходы |

|

44 |

10 |

Списание материалов на расходы, связанные с реализацией готовой продукции |

|

91. |

10 |

Выбытие материалов при их безвозмездной передаче |

|

94 |

2

2

Учет материалов в 1С Бухгалтерия 8.3 (3.0)

В этой статье мы рассмотрим полный цикл учета материалов в 1С Бухгалтерия 8.3: от настроек программы до списания материалов.

Настройка счетов учета номенклатуры

Все материалы в бухучете находятся на десятом счете. В зависимости от их разновидности выбирается конкретный субсчет. Если вы зайдете в план счетов бухучета, то сможете увидеть, что у них есть субконто «Номенклатура». Та же в нашей ситуации там отображаются еще и склады с партиями.

Счет учета можно задать как для конкретной номенклатурной позиции, так и для группы в целом. Обычно для таких целей создается группа «Материалы». В нашем случае мы установили ей счет 10. 01.

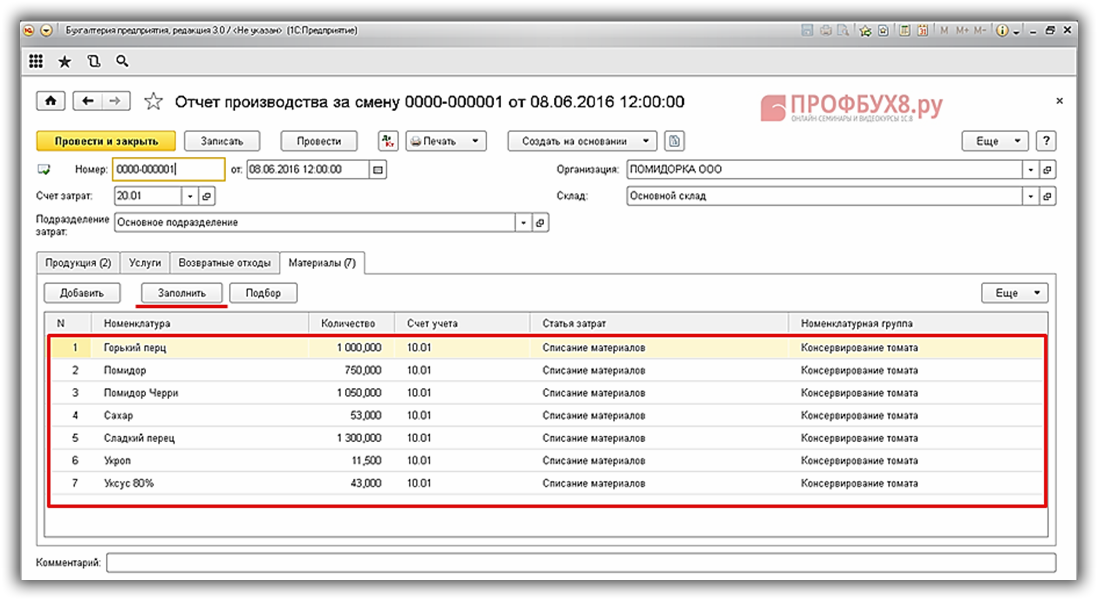

01.

На рисунке ниже приведен пример правил определения счетов учета для номенклатуры «Гвозди». В первой строке табличной части вы видите, что счет 10.01 будет применяться для всех позиций, которые входят в группу «Материалы», в том числе и для наших гвоздей.

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону+7 499 350 29 00.

Услуги и цены можно увидеть по ссылке.

Будем рады помочь Вам!

Поступление материалов в программе 1С Бухгалтерия 3.0

Самое первое действие при организации учета материалов в 1С 8.3 – это отражение их поступления. Найти этот документ можно в меню «Покупки», перейдя по гиперссылке «Поступления (акты, накладные)».

Наш документ поступления будет иметь вид операции «Товары (накладная)». В шапке укажем, что наша организация «Рога ООО» приобретает по договору с поставщиком материалы у компании ООО «Копыта». Все покупаемые товары мы учтем на основном подразделении.

Все покупаемые товары мы учтем на основном подразделении.

Далее заполняется таблица, где необходимо перечислить все покупаемые товары с их ценами и количеством. Сделать это можно как вручную, так и в полуавтоматическом режиме (с отображением остатков) по кнопке «Подбор».

Счет учета в нашем случае везде подставился верно – 10.01 из-за того, что все эти позиции находятся в соответствующей номенклатурной группе. Данный документ позволяет вручную отредактировать счета в самой таблице при необходимости.

Проведем документ и посмотрим проводки. Здесь все сформировалось правильно. Все материалы попали на счет 10.01 с соответствующими субконто.

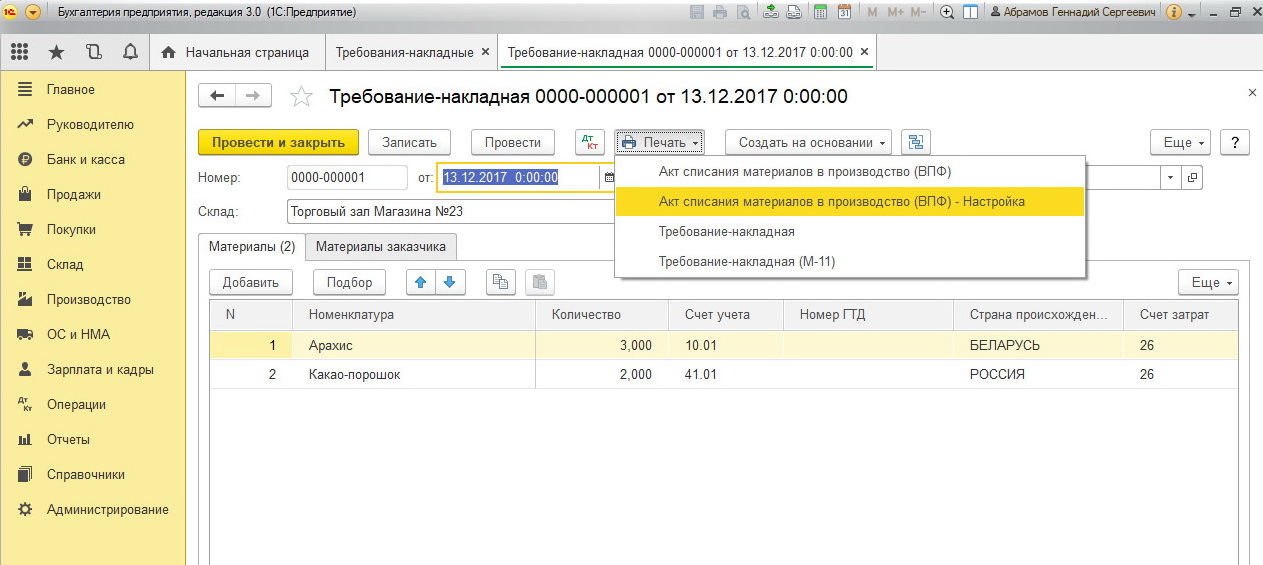

Передача материалов в производство в 1С 8.3

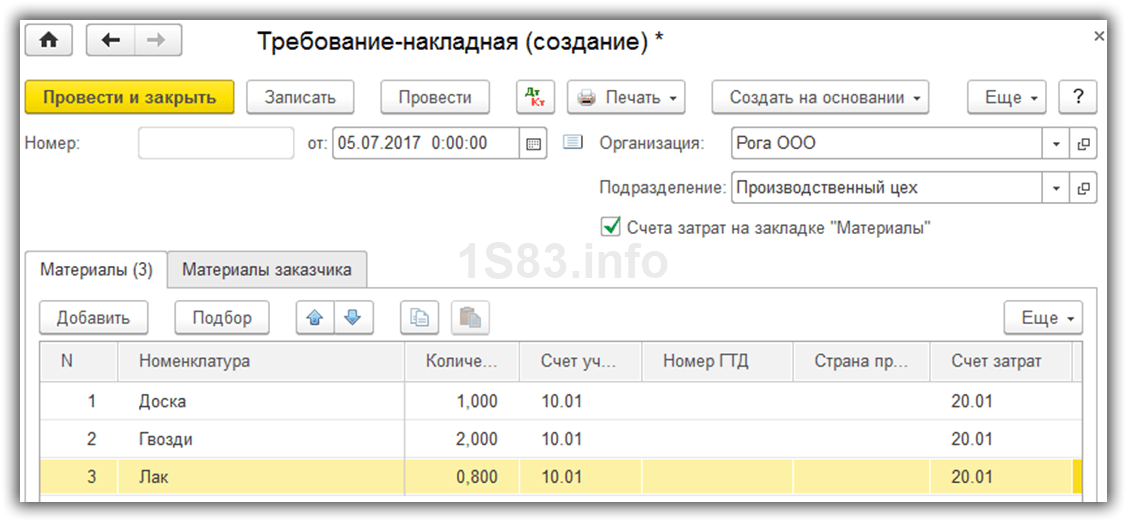

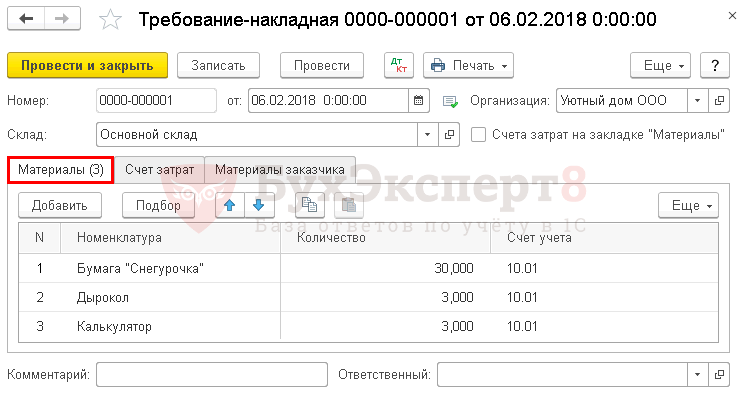

Из поступивших ранее материалов мы будем что-то производить. Для этого в программе нужно отразить передачу материалов в производство и списать их на затраты. Производит эти действия документ «Требование-накладная». Найти его можно в меню «Производство», либо «Склад».

В шапке документа укажем нашу организацию и склад. В табличной части на вкладке «Материалы» перечислим три позиции: доски, лак и гвозди. Если вы хотите, чтобы счета затрат у позиций различались, установите флаг «Счет затрат на закладке «Материалы»». В таком случае в документе пропадет вкладка «Счет затрат» и на данной закладке отобразятся колонки, в которых вы укажете эти данные, но уже для каждой конкретной позиции по отдельности. В рамках данного примера у всех материалов будет единый счет.

Перейдем к следующей вкладке, на которой укажем единый для всех передаваемых номенклатурных позиций счет 20.01. Так же укажем здесь, что затраты отнесутся на производственное подразделение и укажем статью затрат.

Последнюю вкладку – «Материалы заказчика» в рамках данного примера мы не будем заполнять. Предположим, что мы производим только из наших собственных материалов без привлечения сторонних.

После проведения документа мы можем открыть его проводки и убедиться в правильности их формирования.

Смотрите также видео по списанию в 1С материалов с 10 счета на примере канцтоваров:

Реализация материалов в 1С

Для того, чтобы отразить в программе 1С:Бухгалтерия 3.0 реализацию материалов стороннему покупателю, можно воспользоваться стандартным подходом через документ «Реализация (акты, накладные)». Он расположен в меню «Продажи».

Создадим новый документ с видом операции «Товары (накладная)». Заполнение данного документа при продаже материалов ничем не отличается от обычной реализации товаров за исключением используемых счетов.

В шапке укажем контрагента, которому мы продаем материалы и договор с ним. Так же выберем нашу организацию и подразделение.

В табличной части нужно перечислить все материалы, которые мы продаем покупателю с указанием их цен и количества.

Счета учета в нашем случае подставились автоматически исходя из настроек номенклатурной группы «Материалы».

При проведении данный документ сформировал основные движения с Кт 10.01 на Дт 91.02.

Учет материалов в 1С 8.3 Бухгалтерия 3.0

Бухгалтерский учет материалов в 1С 8.3 Бухгалтерия ведется на субсчетах, подчиненных счету 10 «Материалы». Они имеют субконто «Номенклатура», также для большинства этих счетов возможно включение субконто «Партии» и «Склады». В разрезе субконто осуществляется аналитический учет:

Во время занесения позиций материалов в справочник «Номенклатура» рекомендую создать отдельный вид номенклатуры «Материал» и настроить счета учета номенклатуры для данного вида ТМЦ:

Тогда в документах будут автоматически устанавливаться счета учета согласно правилам бухучета для материалов (счета учета номенклатуры доступны из справочника «Номенклатура»):

Поступление материалов в 1С 8.3

Получение материалов отражается стандартным документом «Поступление (акты, накладные)». Документ доступен в разделе «Покупка». При поступлении материалов, как и при поступлении на предприятие товаров, следует выбрать вид документа «Товары (накладная)» или «Товары, услуги, комиссия» (в последнем случае материалы заносятся на вкладке «Товары»).

Документ доступен в разделе «Покупка». При поступлении материалов, как и при поступлении на предприятие товаров, следует выбрать вид документа «Товары (накладная)» или «Товары, услуги, комиссия» (в последнем случае материалы заносятся на вкладке «Товары»).

Получите 267 видеоуроков по 1С бесплатно:

Счет учета устанавливаются автоматически, если для номенклатуры был указан вид «Материалы», или выбираются вручную:

Документ выполняет проводки бухучета в Дт счета 10, а также, для организации — плательщика НДС, в Дт 19.03 («НДС по приобретенным МПЗ»). Доступна печать приходного складского ордера (М-4).

Как оформить поступление материалов в 1С, смотрите в нашем видео:

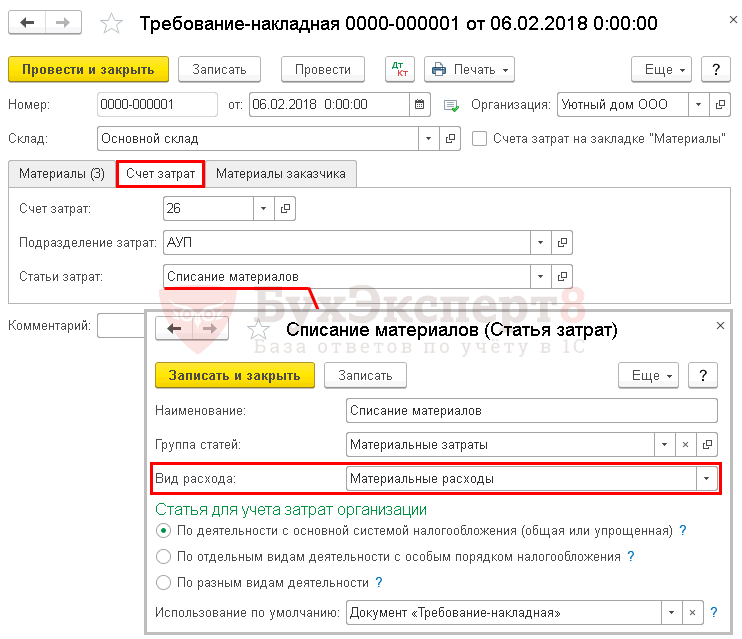

Списание материалов в производство

Передачу материалов и сырья в производство и их списание на затраты отражают документом «Требование-накладная», доступным в разделах «Производство» или «Склад». На закладке «Материалы» нужно указать материалы, их количество, счет учета (последний может заполняться автоматически или вручную). Стоимость материалов при списании рассчитывается во время проведения документа согласно установленной в 1С учетной политике (по ФИФО либо по средней стоимости):

На закладке «Материалы» нужно указать материалы, их количество, счет учета (последний может заполняться автоматически или вручную). Стоимость материалов при списании рассчитывается во время проведения документа согласно установленной в 1С учетной политике (по ФИФО либо по средней стоимости):

На закладке «Счет затрат» требуется выбрать счет, на который списываются материалы, и его аналитику (субконто):

Если материалы должны быть списаны на разные счета или в разных аналитических разрезах (статьи затрат, подразделения и др.), нужно поставить отметку «Счета затрат на закладке «Материалы» и указать параметры списания на этой закладке в появившихся графах в табличной части.

Закладка «Материалы заказчика» служит только для отражения переработки давальческого сырья.

Документ делает проводки по Кт счета 10 в Дт выбранного счета затрат. Доступна печать формы требования-накладной М-11 и не унифицированной формы.

Смотрите наше видео по списанию материалов в 1С на примере канцтоваров:

Реализация материалов

Продажа материалов стороннему покупателю в 1С 8.3 регистрируется типовым документом «Реализация (акты, накладные)», который доступен в разделе «Продажи». Как и при реализации товаров, необходимо выбрать вид документа «Товары (накладная)» или «Товары, услуги, комиссия» (тогда материалы заносятся на вкладке «Товары»).

Реализация материалов должна учитываться в бухучете на счете 91 «Прочие доходы и расходы»: выручка отражается по кредиту субсчета 91.01 «Прочие доходы», а расходы (себестоимость материалов, НДС) – по дебету субсчета 91.02 «Прочие расходы». Если для номенклатуры был указан вид «Материалы», счета учета устанавливаются в документе автоматически.

Но субконто счета 91.01 – статья доходов и расходов – не заполняется, о чем говорит «пустое место» в графе «Счета учета». Следует нажать ссылку в этой графе и в открывшемся окне вручную выбрать статью прочих доходов и расходов (в случае необходимости добавить новую статью, указав вид статьи «Реализация прочего имущества»):

Учет затрат на производство и выпуск продукции в программе «1С:Бухгалтерия 8 (ред. 2.0)»

2.0)»

Затраты на производство

Учет затрат на производство в программе «1С:Бухгалтерия 8» ведется в разрезе номенклатурных групп (видов деятельности). Предварительно они должны быть занесены в справочник «Номенклатурные группы» (меню: «Предприятие – Товары (материалы, продукция, услуги)» ).Пример:

Прямые затраты на производство учитываются на счетах 20 «Основное производство» и 23 «Вспомогательное производство». Сюда относится все, что можно отнести на конкретные виды изготавливаемой продукции (полуфабрикатов, производственных услуг): списанные в производство сырье и материалы, амортизация основного оборудования, зарплата и налоги с ФОТ производственных рабочих, а также некоторые услуги.

В течение месяца прямые затраты отражаются в программе с помощью таких документов как «Требование-накладная», «Поступление товаров и услуг» (закладка «Услуги»), «Авансовый отчет» (закладка «Прочее»), «Начисление зарплаты», а также регламентных операций «Амортизация и износ основных средств», «Начисление налогов (взносов) с ФОТ» и некоторых других. Следует обращать внимание на правильное указание номенклатурной группы как в документах, так и в способах отражения расходов по амортизации и отражения зарплаты в учете.

Следует обращать внимание на правильное указание номенклатурной группы как в документах, так и в способах отражения расходов по амортизации и отражения зарплаты в учете.

Примеры прямых расходов на производство

Документ «Требование-накладная» (меню или вкладка «Производство») отражает списание материалов в производство. Счет и аналитика затрат указаны на закладке «Счет затрат». При проведении документа будет сформирована проводка Дт 20.01 Кт 10, с соответствующей аналитикой счета 20 (подразделение, номенклатурная группа, статья затрат).Способ отражения расходов по амортизации (меню или вкладка «ОС» или «НМА»). Если выбрать этот способ при принятии к учету основного средства (принятии к учету НМА, передаче в эксплуатацию спецодежды), то амортизация по данному ОС (амортизация НМА, погашение стоимости спецодежды) будет отнесена на указанный счет и аналитику затрат. В данном случае будет сформирована проводка Дт 20.01 Кт 02.01.

Способ отражения зарплаты в учете (меню или вкладка «Зарплата»). Если указать этот способ в начислении, то зарплата сотрудника и налоги с ФОТ будут отнесены на соответствующий счет и аналитику затрат. В данном случае при начислении з/п будет сформирована проводка Дт 20.01 Кт 70.

Если указать этот способ в начислении, то зарплата сотрудника и налоги с ФОТ будут отнесены на соответствующий счет и аналитику затрат. В данном случае при начислении з/п будет сформирована проводка Дт 20.01 Кт 70.

В конце месяца прямые расходы, собранные на 20 и 23 счетах, распределяются между выпущенной продукцией и незавершенным производством в разрезе номенклатурных групп (видов деятельности). Распределение происходит с помощью регламентных операций закрытия месяца.

Кроме того, существуют общепроизводственные и общехозяйственные расходы, которые учитываются соответственно на счетах 25 и 26.

Общепроизводственные расходы в течение месяца относятся на 25 счет. Для их отражения могут быть использованы те же документы, что и для отражения прямых затрат. В конце месяца затраты, собранные на 25 счете, распределяются на 20 счет по номенклатурным группам (видам деятельности), в рамках конкретного подразделения, в соответствии с базой распределения, с помощью регламентных операций..JPG)

Общехозяйственные расходы в течение месяца относятся на 26 счет. Для их отражения могут быть использованы те же документы, что и для отражения прямых затрат. В конце месяца списание затрат, собранных на 26 счете, может происходить двумя способами. Они могут распределяться на 20 счет по номенклатурным группам (видам деятельности) всего предприятия, в соответствии с выбранной базой распределения. Либо, если применяется метод «директ-костинг», общехозяйственные расходы списываются непосредственно на счет 90.08 «Управленческие расходы» пропорционально выручке от реализации.

Настройка учета затрат производится в форме учетной политики организации (меню или вкладка «Предприятие»).

На закладке «Производство» указываются методы распределения общехозяйственных и общепроизводственных расходов по кнопке «Установить методы распределения…». В открывшейся форме нужно для каждого счета указать базу распределения, которой может служить объем выпуска, плановая себестоимость выпуска, оплата труда, материальные затраты, выручка, прямые затраты, отдельные статьи прямых затрат. При необходимости можно детализировать способы распределения по подразделениям и статьям затрат.

При необходимости можно детализировать способы распределения по подразделениям и статьям затрат.

Здесь же настраивается применение метода «директ-костинг» и распределение расходов производства для услуг.

На закладке «Выпуск продукции» выбирается способ учета выпуска готовой продукции (полуфабрикатов, производственных услуг) – с использованием или без использования счета 40. Здесь же необходимо задать определение последовательности переделов для закрытия счетов, что важно при многопередельном производстве. Рекомендуется выбор автоматического определения. Если выпуск продукции учитывается по плановой себестоимости с использованием счета 40, то автоматический расчет последовательности переделов невозможен. В этом случае нужно выбрать ручной способ, а затем вручную установить порядок подразделений для закрытия счетов (по кнопке).

Задано автоматическое определение последовательности переделов:

Задано ручное определение последовательности переделов, установлен порядок подразделений:

Выпуск и реализация готовой продукции

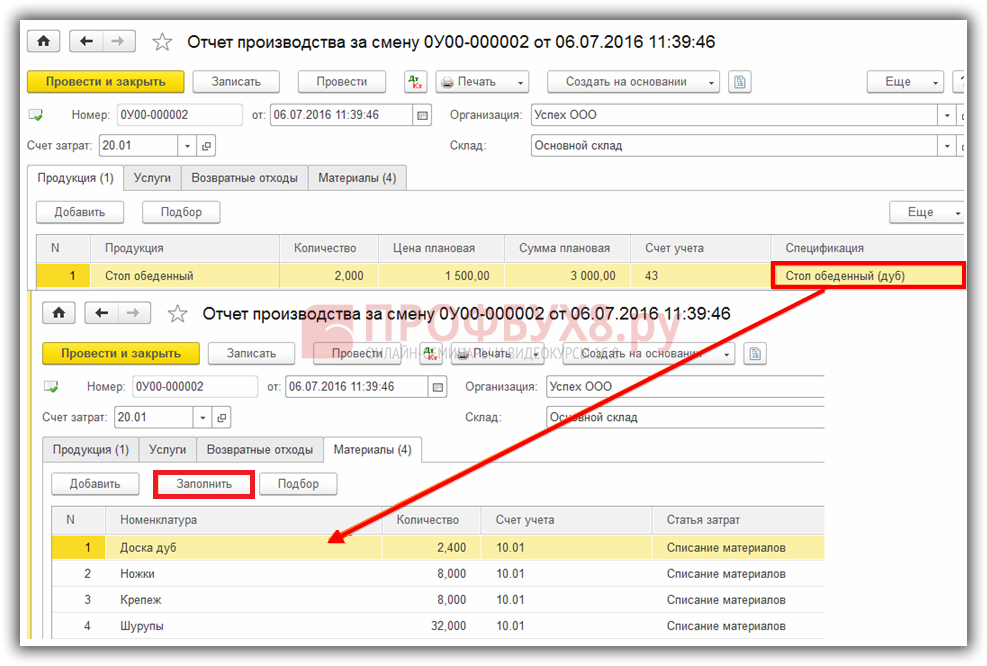

Выпуск продукции (полуфабрикатов, производственных услуг соб. подразделениям) отражается в программе документом «Отчет производства за смену» (меню или вкладка «Производство»). Выпущенная продукция учитывается по плановой стоимости, документ формирует проводку Дт 43 Кт 20 (либо, если задано использование счета 40, проводку Дт 43 Кт 40). Необходимо правильно указать номенклатурную группу для выпущенной продукции.

подразделениям) отражается в программе документом «Отчет производства за смену» (меню или вкладка «Производство»). Выпущенная продукция учитывается по плановой стоимости, документ формирует проводку Дт 43 Кт 20 (либо, если задано использование счета 40, проводку Дт 43 Кт 40). Необходимо правильно указать номенклатурную группу для выпущенной продукции.Документ «Отчет производства за смену» и результат его проведения (счет 40 не используется):

Для правильного расчета себестоимости в программе необходимо соблюдать принцип соответствия доходов и расходов в разрезе номенклатурных групп (видов деятельности). То есть, если есть затраты по номенклатурной группе, им должен соответствовать выпуск продукции и доходы по этой номенклатурной группе.

Реализация готовой продукции отражается документом «Реализация товаров и услуг», при этом формируется проводка по выручке: Дт 62 Кт 90.01, и проводка по списанию себестоимости реализованной продукции: Дт 90. 02 Кт 43. Аналитика счетов 90.01 и 90.02 – номенклатурные группы (виды деятельности).

02 Кт 43. Аналитика счетов 90.01 и 90.02 – номенклатурные группы (виды деятельности).

Результат проведения документа по реализации продукции:

Закрытие периода и расчет фактической себестоимости

Закрытие затратных счетов и расчёт фактической себестоимости выпущенной продукции (полуфабрикатов) производится в конце месяца регламентными операциями. Предварительно должны быть выполнены регламентные операции по начислению амортизации ОС и НМА, погашению стоимости спецодежды, списанию расходов будущих периодов, начислению зарплаты и налогов с ФОТ.Можно воспользоваться регламентной обработкой «Закрытие месяца» (меню: «Операции» ). В этом случае программа сама «определит», какие регламентные операции необходимы, и проведет их в правильной последовательности. Выполнение происходит по кнопке «Выполнить закрытие месяца».

При проведении регламентной операции «Закрытие счетов 20, 23, 25, 26» выполняется несколько этапов: распределение косвенных расходов (согласно установленным «Методам распределения»), расчет прямых затрат по каждой продукции и по каждому подразделению, корректировка себестоимости.

Приведем пример проведения операции «Закрытие счетов 20, 23, 25, 26» (организация применяет метод «директ-костинг»). Присутствуют проводки по закрытию счета 26 (на рисунке видные не все), корректировке выпуска продукции, корректировке себестоимости реализованной продукции. (Суммы корректировки могут быть и отрицательными, в случае, если фактическая себестоимость оказалась меньше плановой).

После закрытия затратных счетов можно сформировать справки-расчеты (доступны из обработки «Закрытие месяца» или через меню: «Отчеты – Справки-расчеты»).

Справка-расчет «Калькуляция»:

Справка-расчет «Себестоимость продукции»:

Незавершенное производство

Если в течение периода осуществлялись расходы на производство, но выпуска продукции (полуфабрикатов, производственных услуг) не было, или он был неполным, то счет 20 не закрывается, на нем остается стоимость незавершенного производства (НЗП) и переходит на следующий месяц. Учет незавершенного производства можно настроить в форме учетной политики организации, на закладке «НЗП». По умолчанию обычно установлен способ «При отсутствии выпуска прямые расходы считать расходами НЗП»:

Учет незавершенного производства можно настроить в форме учетной политики организации, на закладке «НЗП». По умолчанию обычно установлен способ «При отсутствии выпуска прямые расходы считать расходами НЗП»: Если же в учетной политике выбран способ учета НЗП «С использованием документа «Инвентаризация НЗП», то при наличии незавершенного производства необходимо будет перед закрытием месяца ввести документ «Инвентаризация НЗП». Здесь вручную указываются суммы незавершенного производства по каждой номенклатурной группе:

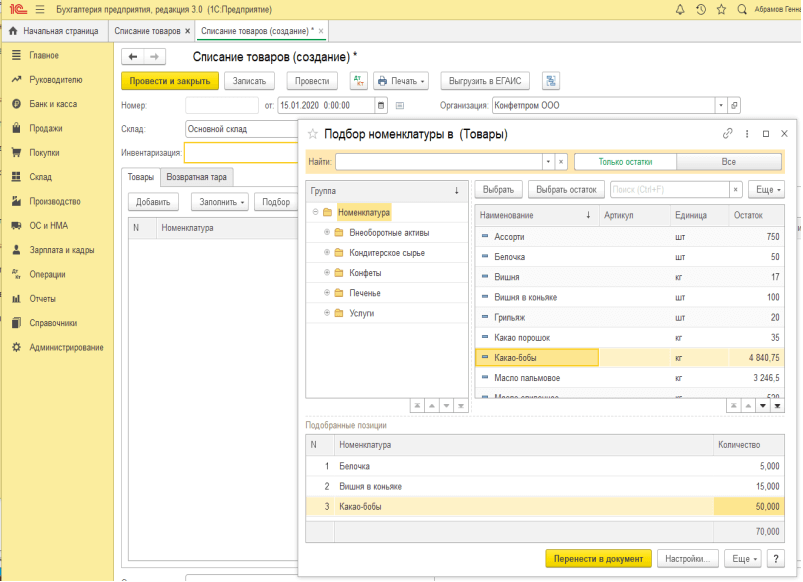

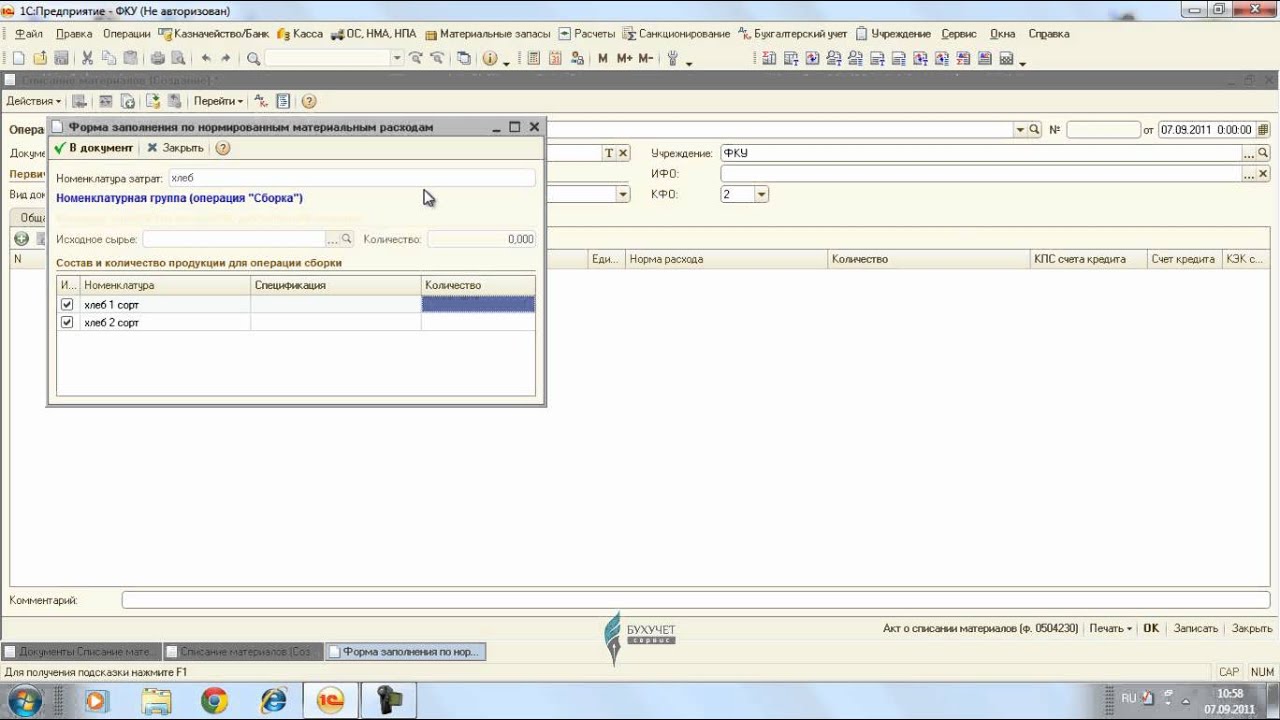

Подбор материалов для списания в 1С:Бухгалтерия (8.3, 8.2, редакции 3.0 и 2.0)

Подбор материалов для списания в 1С:Бухгалтерия (8.3, 8.2, редакции 3.0 и 2.0)

2016-12-07T17:06:05+00:00Часто бухгалтерам требуется сделать списание материалов через требование-накладную на определённую сумму или вообще списать все имеющиеся материалы.

Эта обработка позволяет легко и наглядно подобрать нужное количество нужных материалов, которые висят остатком на нужном счёте (например, 10.1). Обработка подходит одновременно для «двойки» и «тройки».

Покажу на примере.

Открываем обработку. Выбираем организацию, день на который будем делать списание и счёт, с которого будем списывать материалы.

Нажимаем кнопку «Заполнить»:

Обработка автоматически заполнила нам табличную часть остатками по счёту 10.1 в разрезе складов на 4 сентября по нашей организации:

Теперь прямо в табличной части убираем ненужные материалы (кнопкой «Удалить» или клавишей «Delete») и корректируем количество оставшихся, если нужно.

Затем нажимаем кнопку «Создать требование накладную» — автоматически создастся документ «Требование-накладная» уже заполненный нашими данными. Получается очень удобно.

Вот сама обработка (отдельная для «тройки» и «двойки»):

Скачать для тройки

Важно#1! Если при открытии обработки возникнет ошибка «Нарушение прав доступа» — здесь инструкция о том, что нужно делать.

Важно#2! При возникновении любой другой ошибки после открытия или в процессе работы обработки — следуйте вот этим шагам.

Скачать обработку «Подбор материалов для списания» для 1С:Бухгалтерия 8.3 (редакция 3.0)

Полезно! Я скачал обработку, как мне её открыть в бухгалтерии?Скачать для двойки

Скачать обработку «Подбор материалов для списания» для 1С:Бухгалтерия 8.2 (редакция 2.0)

Полезно! Я скачал обработку, как мне её открыть в бухгалтерии?С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Как в 1с списать материалы

Как списать материалы в 1С?

В любой производственной строительной или другой организации, где есть статья материальных затрат, бухгалтер сталкивается с операцией списания материалов. Для того чтобы грамотно оформить все документы и не допустить нарушений при совершении записи таких хозяйственных операций необходимо предусмотреть в учетной политике метод списания. Законодательством по бухгалтерскому учету допускается учет 4-мя способами:

Для того чтобы грамотно оформить все документы и не допустить нарушений при совершении записи таких хозяйственных операций необходимо предусмотреть в учетной политике метод списания. Законодательством по бухгалтерскому учету допускается учет 4-мя способами:

- По стоимости одной единицы;

- По средней себестоимости;

- Метод ЛИФО;

- Метод ФИФО.

Налоговый учет допускает списание только по 2-м из перечисленных способов, а именно по средней себестоимости или методом ФИФО. Для того, чтобы максимально приблизить бухгалтерский и налоговый учет рекомендуется использование 1-го из способов, так как фиксирование отклонений бухгалтерского и налогового учета процесс достаточно трудоемкий.

Списание материалов по требованию-накладной

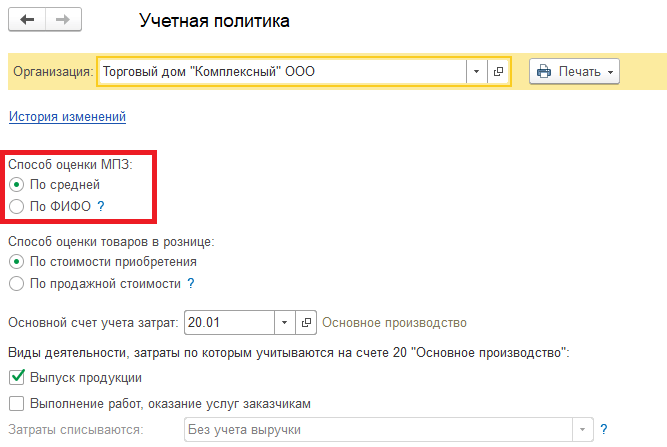

Для списания материалов в программе 1С Предприятие версии 8.3 необходимо выбрать метод для списания, зафиксированный в учетной политике организации. Сделать это можно через закладку «Главное», подраздел «Настройки» — «Учетная политика».

Этой кнопкой открывается журнал зарегистрированных документов. Для создания новой учетной политики нужно нажать кнопку «Создать» для корректирования уже существующей двойной клик мыши по нужному пункту из списка.

В открывшимся документе выбираем закладку запасы и способ списания из списка в соответствии с локальным нормативным актом.

Когда метод для списания установлен программа будет автоматически рассчитывать стоимость отпущенных в производство материалов.

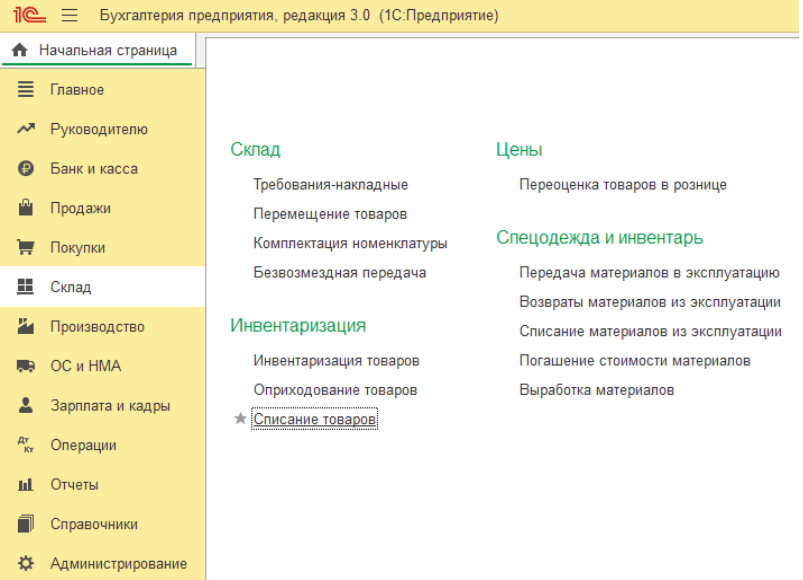

Отражается списание материалов в 1С документом требование-накладная, который можно открыть двумя способами:

- Через закладку «Склад» — «Требования-накладные»;

- Через закладку «Производство», раздел «Выпуск продукции» — «Требования-накладные.

Как создать ведомость материалов (BoM) в SAP SD

- На главную

Тестирование

- Назад

- Гибкое тестирование

- BugZilla

- Cucumber

- Тестирование базы данных

- Тестирование базы данных

- JIRA

- Назад

- JUnit

- LoadRunner

- Ручное тестирование

- Мобильное тестирование

- Mantis

- Почтальон

- QTP

- Центр контроля качества

- SAPM

- Центр контроля качества

- Selenium

- SoapUI

- Управление тестированием

- TestLink

SAP

- Назад

- AB AP

- APO

- Начинающий

- Basis

- BODS

- BI

- BPC

- CO

- Назад

- CRM

- Crystal Reports

- QM4O

- Заработная плата

- Назад

- PI / PO

- PP

- SD

- SAPUI5

- Безопасность

- Менеджер решений

- Successfactors

- SAP Tutorials

- Web

- Apache

- AngularJS

- ASP.

Net

Net - C

- C #

- C ++

- CodeIgniter

- СУБД

- JavaScript

- Назад

- Java

- JSP

- Kotlin

- Linux

- Linux js

- Perl

- Назад

- PHP

- PL / SQL

- PostgreSQL

- Python

- ReactJS

- Ruby & Rails

- Scala

- SQL 000

- SQL 000

0003 SQL0000003 SQL000- UML

- VB.Net

- VBScript

- Веб-службы

- WPF

Обязательно учите!

- Назад

- Бухгалтерский учет

- Алгоритмы

- Android

- Блокчейн

- Бизнес-аналитик

- Создание веб-сайта

- Облачные вычисления

- COBOL

- 000 Назад 000 927

- 0003 Компилятор 000 900 900 Дизайн

900 900 Отчет- Продают через скидки и торговые точки.

Три трети покупок одежды теперь совершаются по сниженным ценам. Некоторые традиционные розничные торговцы теперь имеют больше точек со скидками, чем магазины с полной ценой. Но даже острые ощущения от покупок со скидкой никогда не могут гарантировать, что все товары будут проданы.

Но даже острые ощущения от покупок со скидкой никогда не могут гарантировать, что все товары будут проданы. - Продажа оптом на неконкурентных рынках.

Например, европейские бренды часто повторно маркируют свои мертвые запасы и продают их в Австралию. - Делайте пожертвования на благотворительность.

На бумаге это может звучать хорошо, но на самом деле пожертвование и вывоз непроданной одежды странам с более низким уровнем доходов может иметь негативные последствия для их местной экономики и сообществ. Кроме того, спрос на такие благотворительные организации падает, отчасти из-за низкого качества подаренных товаров от магазинов fast-fashion. - Уничтожить (правда почти никогда не признаю).

Одежда измельчается и перерабатывается или сжигается. Общественность может полагаться только на слухи о том, как уничтожается непроданная или поврежденная одежда. - Краткое изложение сюжета книги.

- Оценка работы.

- Рекомендация для аудитории.

- Чтобы развить у учащихся способность говорить о прошлых привычках, используя , использованные в в контексте детства и пристрастий.

- На этапе менее ограниченной практики учащиеся будут использовать целевой язык с достаточной точностью, чтобы их партнер мог понять их прошлые привычки.

- Развивать у студентов способность прислушиваться к основным идеям текста.

- Чтобы улучшить способность учащихся говорить на тему зависимости, вводя лексический набор зависимостей.

- Дайте учащимся больше времени для обсуждения в парах после прослушивания перед обратной связью.

- Realia — шоколад, сигареты, кофе, ПК

- Фотографии или короткие видеоклипы детей, играющих на качелях, наряжающихся на Хэллоуин, обучающихся в школе.

- Прослушивание компакт-диска и фотокопии аудиозаписей из урока № Language To Go Intermediate (Longman, 2002).

- Фотокопии раздаточного материала для каждого студента.

- Проблема: учащиеся могут не думать о трех вещах, которые они делали в детстве, но не делают сейчас спонтанно.

Решение: при необходимости предоставьте подсказки и примеры. - Проблема: учащиеся не будут знакомы с фразами «сдаться», «бросить», «сократить» в тексте для прослушивания.

Решение: Выявите эти предметы в контексте зависимости. - Задача: учащиеся будут незнакомы с произношением «привык» — / juːstə /

Решение: упражнение в утвердительной, отрицательной и вопросительной формах - Ss посмотреть фотографии детей, делающих что-то

- СС обсуждают, делали ли они это в прошлом и делают ли они это сейчас

- СС напишут три дела, которые они делали в детстве, но не делают сейчас, и передают их Т .

- СС посмотрите на кофе, сигареты, шоколад и ПК

- Ss обсуждают, используют ли они эти вещи, как часто и могут ли они остановить

- Заставляет наркомана, пристрастия, наркомании бросить, бросить, сократить, сила воли

- СС слушают, как четыре человека описывают свои зависимости: Есть ли у человека такая же зависимость, как и у вас? Если нет, то от чего они пристрастились; Они сдались?

- Обратная связь на плате

- для введения целевого языка

- для изменения формы

- , чтобы ограничить практику использования целевого языка и стандартизировать произношение

- Говорит на целевом языке: — Курил ли он в прошлом? Да — один раз или много раз? Много раз … Он курит сейчас? Нет «Он курил»

- T повторяется с другими примерами и дает отрицательный ответ и вопрос

- Тренировки на целевой язык

- T пишет на доске одну вещь, которую каждый ученик делал в детстве

- СС распространяются, задают друг другу вопросы, чтобы узнать, кто чем раньше занимался

- Обратная связь

- СТ написать 2 предложения о себе и два о других на целевом языке

- Обратная связь

- T дает раздаточный материал с подсказками — последний дом, последняя работа, внешний вид 10 лет назад

- Ss распространяют и задают вопросы и отвечают на них на основе подсказок

- Обратная связь

о перепроизводстве одежды и моды с инфографикой

Вы знаете, что существует такая проблема: установка груд мертвого материала и сжигание непроданной одежды. Свалки переполнены текстилем и призывы к устойчивой моде — все в новостях.

Свалки переполнены текстилем и призывы к устойчивой моде — все в новостях.

Однако, решив исследовать проблему, вы можете быть перегружены тоннами фрагментированных данных, распространяемых через Интернет. Чтобы сэкономить ваше время и силы, мы решили собрать самую важную и актуальную информацию о проблеме. В этом отчете вы найдете все, что вам нужно знать о масштабах, причинах и последствиях перепроизводства.

Проблема непроданной одежды ярко проиллюстрирована недавними новостями H&M.В начале года модный гигант сообщил, что сидит на огромной куче непроданной одежды — товарно-материальные запасы на сумму 4,3 миллиарда долларов. Компания производит так много одежды, что электростанция в шведском городе Вестерас частично полагается на сжигание своей дефектной продукции для выработки энергии. В 2017 году она сожгла 15 тонн, хотя H&M утверждает, что это была небезопасная одежда. Между тем люксовый бренд Burberry признал, что сжигаемые продукты стоят 37 миллионов долларов, вместо того, чтобы продавать их по более низкой цене. Это вызвало скандал, и компании пришлось изменить свою политику.

Это вызвало скандал, и компании пришлось изменить свою политику.

Индустрия моды огромна. Если бы у каждого из 7,5 миллиардов людей на Земле была только одна пара брюк и одна рубашка, из них получилось бы 15 миллиардов предметов одежды.

Но у нас, конечно, больше.

Вот основные факты о производстве и использовании:

1,7 триллиона долларов

— это стоимость рынка одежды и обуви. Это примерно столько же, сколько ВВП Канады.

Источник: Pulse of the Fashion Industry.

150 миллиардов предметов одежды в год

производятся в мировой индустрии моды, что означает около 20 предметов на человека.

Источник: Выводы из Future of Fashion Sustainability Panel

30% одежды никогда не продается.

Еще треть уходит только со скидкой из магазинов.

Источник: перепроизводство: Табу в моде

210 миллиардов долларов

составляет искажение запасов в мировой индустрии моды. Это разрыв между тем, что хотят потребители, и тем, что продают в магазинах.

Это разрыв между тем, что хотят потребители, и тем, что продают в магазинах.

Источник: eMarketer

460 миллиардов долларов

— это то, сколько ежегодно упускает мировая экономика из-за того, что люди выбрасывают одежду, которую они могли бы продолжать носить.

Источник: Новое в текстильной экономике Фонда Эллен Макартур

Не только бренды производят больше, но и покупатели используют большие объемы одежды в течение более короткого времени: средний американец покупает 70 предметов одежды в год.

Это новый предмет одежды каждые четыре-пять дней.

Источник: американцы перестали пытаться запихнуть побольше одежды в свои шкафы

В среднем шкаф гражданина Великобритании содержит 152 предмета.

Более половины пылятся. Только в Соединенном Королевстве продается неношенная одежда на 45 миллиардов долларов.

Источник: Oxfam

Менее трех лет

— это срок службы предмета одежды в развитых странах.

Источник: Новое в текстильном хозяйстве

Более 50% произведенной быстрой моды утилизируется менее чем за год.

Источник: Новое в текстильной экономике

Считается, что мода — вторая самая грязная отрасль в мире. Этому способствуют энергоемкие процессы, высокое потребление воды и использование невозобновляемых ресурсов. Таким образом, перепроизводство оказывает огромное влияние на окружающую среду. Более того, чем больше мы производим, тем больше отходов накапливается.Вот несколько важных фактов:

12,8 миллиона тонн одежды

ежегодно отправляется на свалки

Источник: Агентство по охране окружающей среды

92 миллиона тонн твердых отходов ежегодно

производится модой промышленность, использующая 98 миллионов тонн природных ресурсов.

Источник: Гринпис

1,2 миллиарда тонн в год

— это общие выбросы парниковых газов от текстильного производства. Это больше, чем у всех международных рейсов и морских перевозок вместе взятых.

Это больше, чем у всех международных рейсов и морских перевозок вместе взятых.

Источник: Anew of Textile Economy

7000 литров воды

необходимо для производства одной пары джинсов. В среднем человек выпивает столько примерно за шесть лет. В отрасли ежегодно производится 2 миллиарда пар джинсов.

Источник: Гринпис

102 миллиона тонн

достигнет мирового производства одежды в 2030 году, если население и экономика будут расти, как ожидалось.За последние 15 лет он увеличился вдвое и сейчас составляет 62 миллиона тонн.

Источник: Новости текстильной экономики

Избыточный выпуск одежды не только вредит нашей планете, но и опасен для экономики. Перепроизводство было одной из причин Великой депрессии, и подход бережливого производства рассматривает перепроизводство как худшую из семи потерь в бизнесе, поскольку он скрывает все другие проблемы с процессами. Многие предприятия потерпели неудачу из-за того, что они не могут покупать сырье для обслуживания клиентов, потому что они уже вложили свои деньги в производство товаров, которые не требуются.

В отчете «Пульс индустрии моды» прогнозируется, что к 2030 году модные бренды увидят сокращение прибыли в отрасли на 52 миллиарда долларов, если они будут продолжать работать, как сейчас. По мере того, как ресурсы становятся еще более дефицитными, отрасль столкнется с ростом затрат — от рабочей силы до материалов и энергии. Но если индустрия моды успешно решит эти проблемы, мировая экономика будет ежегодно получать 182 миллиарда долларов, согласно тому же отчету.

Прежде всего, есть растущий спрос на одежду .Мало того, что население Земли увеличилось, но и тяга к покупкам приобрела почти вызывающую зависимость. В эпоху модных блогеров и знаменитостей Instagram, дважды быть замеченным в одной и той же одежде достаточно, чтобы их запретила модная полиция.

Во-вторых, система быстрой моды искажает наше чувство ценности . Дешевая и некачественная одежда также имеет низкую ценность для покупателей и считается одноразовой. Зачем вкладывать деньги в одежду эмоционально и материально, если есть постоянные поставки свежей и симпатичной одежды?

Зачем вкладывать деньги в одежду эмоционально и материально, если есть постоянные поставки свежей и симпатичной одежды?

Но даже при таком большом спросе на новую одежду остается ошибкой прогноза , риск, который, похоже, принимает на себя любой бизнес.Если компания недооценивает спрос, она может потерять прибыль. Учитывая дешевизну производства, особенно в Азии, многие бренды одежды предпочитают переоценивать будущие продажи.

Даже при наличии надежной системы прогнозирования вкусы клиентов меняются непредсказуемо и с космической скоростью. Это также ускоренные модные циклы. Традиционная мода официально делится на сезоны: весенне-летние линии дебютируют на подиумах в начале осени, а осенне-зимние коллекции — в феврале. Между появлением новых стилей на подиумах и их появлением на полках магазинов проходит много времени.Бренды должны оценивать спрос, чтобы производить нужное количество одежды. С быстрой модой все по-другому. Как только бренд обнаруживает новую тенденцию, он может развернуть сверхбыстрые системы проектирования и цепочки поставок, чтобы как можно быстрее вывести эту тенденцию на рынок. Лейблы Fast Fashion могут выпускать до 52 еженедельных «микросезонов» в год. Topshop, например, представляет на своем веб-сайте ~ 400 стилей в неделю.

И последнее, но не менее важное: стоимость единицы также является поводом для производства больших партий.Чем больше заказ, тем меньше цена за единицу. Для быстрой моды это часто имеет решающее значение. Промышленность обычно размещает крупные заказы заблаговременно, но предложение слишком часто превышает фактический спрос. Следствие: большие скидки на одежду. Многие покупатели теперь ожидают этих уценок, что, в свою очередь, фактически побуждает их к чрезмерному потреблению. Это порочный круг: увеличение количества производимой, продаваемой одежды и, соответственно, количества выбрасываемой одежды.

Битва брендов за то, чтобы справиться с непроданными запасами, не так проста, как кажется. Крупномасштабная переработка еще не на высоте, и бренды и розничные торговцы стремятся защитить свою высоко ценимую интеллектуальную собственность и имидж бренда.

Крупномасштабная переработка еще не на высоте, и бренды и розничные торговцы стремятся защитить свою высоко ценимую интеллектуальную собственность и имидж бренда.

Если у вас есть что добавить к этому отчету, не стесняйтесь обращаться к нам.

Пульс индустрии моды от Global Fashion Agenda и Boston Consulting Group

Состояние моды от Business of Fashion и McKinsey Company

Новое в текстильной экономике от Фонда Эллен МакАртур

Мода на перекрестке от Greenpeace

Документальный фильм «Настоящая стоимость»

Сжигание мертвого материала? К сожалению, «Отходы — это не новость в моде»

Семь устойчивых приоритетов для лидеров индустрии моды по версии Global Fashion Agenda

Сектор сексуальных товаров вне цены имеет большую проблему по eMarketer Retail

Выводы из будущего в моде Панель устойчивого развития

Перепроизводство : Табу в моде

Oxfam Research

Авторы: ShareCloth — технологический стартап в области моды, который предоставляет решения для производства одежды по запросу. Со стороны производства это помогает оптимизировать непредсказуемый спрос и минимизировать перепроизводство, а со стороны розничной торговли — снизить возврат и повысить лояльность клиентов.

Со стороны производства это помогает оптимизировать непредсказуемый спрос и минимизировать перепроизводство, а со стороны розничной торговли — снизить возврат и повысить лояльность клиентов.

4 стратегии реагирования на риски, которые необходимо учитывать после оценки рисков

Решения, решения…

Кажется, это никогда не кончится, правда?

Между тем, как решить, что делать на обед, когда подобрать эту встречу и что вы собираетесь надеть на предстоящую конференцию, есть и другие решения, которые вам и владельцам рисков необходимо будет принять в отношении рисков, которые вы выявили и оценили.Что мы собираемся делать сейчас?

Выбор того, какую из следующих 4 стратегий реагирования на риски вы выберете, будет зависеть от множества внутренних факторов вашей организации, но главной мерой должно быть то, как конкретный риск согласуется с вашим аппетитом к риску. (Чтобы узнать больше, ознакомьтесь с моей предыдущей статьей об управлении ERM, о том, как использовать риск-аппетит и терпимость для принятия решений, а также 7 вопросов для понимания основ риск-аппетита. )

)

Если у вашей компании нет аппетита к определенному риску, будет разумно его избегать. Любые риски, которые могут поставить под угрозу безопасность сотрудников или сознательно нарушить закон или постановление, — вот несколько распространенных примеров. Если риск превышает установленный аппетит к риску, вы можете уменьшить или смягчить риск, чтобы привести его в приемлемые пределы.

Имейте в виду, что стратегия реагирования на риски может меняться со временем, поэтому постоянный мониторинг известных и возникающих рисков важен для обеспечения того, чтобы вы выбрали правильный путь.

Продолжайте читать, чтобы узнать больше о 4 возможных стратегиях реагирования на риски для управления стратегическими, операционными, юридическими или любыми другими рисками, которые вы выявляете в своей организации.

Стратегия реагирования на риски №1 — Избегайте

Как следует из названия, выход из определенного действия или отказ от его начала — это один из вариантов реагирования на риск. Выбирая вариант предотвращения, вы исключаете любую возможность того, что риск представляет угрозу для вашего предприятия.Как объяснялось выше, компании часто выбирают этот вариант, если риск повлияет на безопасность сотрудников, нарушит закон или представляет угрозу для существования компании.

Выбирая вариант предотвращения, вы исключаете любую возможность того, что риск представляет угрозу для вашего предприятия.Как объяснялось выше, компании часто выбирают этот вариант, если риск повлияет на безопасность сотрудников, нарушит закон или представляет угрозу для существования компании.

Примеры предотвращения риска могут включать остановку производства линейки продуктов, продажу части компании или отказ от какого-либо расширения.

Хотя это может показаться привлекательным вариантом, это не всегда практично. Компании, которые слишком часто используют возможность уклонения, могут в конечном итоге оказаться ниже своего аппетита к риску.Согласно отчету McKinsey and Company, компании, которые слишком полагаются на возможность отказа, «… могут фактически упустить разумные возможности для роста и достижения целей предприятия».

Однако, если существует абсолютно нулевой допуск к рассматриваемому риску, то избегание является подходящей стратегией реагирования на риск.

Узнайте, что делать, когда риски неизбежны, чтобы узнать больше…

Стратегия реагирования на риски № 2 — Уменьшение

Снижение или смягчение последствий — вторая стратегия реагирования на риски, которую вы можете рассмотреть.На языке ERM это означает принятие мер для снижения вероятности или воздействия убытков. Если рассматриваемый риск в настоящее время немного выше, чем аппетит, снижение является разумной стратегией, которую можно использовать, чтобы довести его до допустимого уровня.

Знаете вы об этом или нет, но все мы используем какой-то способ снижения риска в повседневной жизни. Садясь в машину, вы пристегиваете ремень безопасности; это действие не снизит риск аварии, но может уменьшить ее негативное воздействие.

Чтобы снизить риск несанкционированного проникновения в здание вашей компании, вы можете установить систему бейджей. Однако это не полностью исключает риск несанкционированного проникновения, поскольку сотрудники могут (и, скорее всего,) будут «совмещать» или удерживать дверь для других.

С финансовой стороны, общая стратегия снижения риска состоит в том, чтобы требовать две подписи для чеков на определенную сумму. Когда один человек выписывает чеки, а другой балансирует, — это еще одна широко используемая стратегия снижения рисков в различных организациях, от местных ассоциаций до крупных компаний.

Когда вы думаете о снижении риска, действия могут быть такими простыми, как настройка потока процесса, или такими сложными, как внедрение нового программного обеспечения для автоматизации процесса, чтобы уменьшить количество людей, контактирующих с транзакцией. Или организация может нанять дополнительные ресурсы для создания новой функции.

Например, у вас есть структурированный процесс закупки услуг или продуктов, но неформальный процесс управления этими контрактами и поставщиками в будущем. Такая ситуация означает большие риски для компании — соблюдают ли поставщики свои контракты? Кто отвечает за мониторинг жизнеспособности поставщика? Несут ли действия вендоров риск для компании? Итак — компания решает создать программу управления поставщиками. Это отличное решение … и обязательство руководства нанять нужных людей для выполнения работы и работать с деловыми людьми над разработкой процесса, который будет соответствовать корпоративной культуре. Руководство решило снизить риск, хотя для реализации этой стратегии потребуется время, чтобы увидеть результаты, влияющие на риски для компании.

Это отличное решение … и обязательство руководства нанять нужных людей для выполнения работы и работать с деловыми людьми над разработкой процесса, который будет соответствовать корпоративной культуре. Руководство решило снизить риск, хотя для реализации этой стратегии потребуется время, чтобы увидеть результаты, влияющие на риски для компании.

Читать далее «Снижение риска — стратегия реагирования для уменьшения воздействия потенциальных рискованных событий». Подробнее…

Стратегия реагирования на риски № 3 — Передача

Другой вариант реагирования на риск — это передать риск.При этом вы не устраняете и не уменьшаете риск, как в случае с вариантами №1 и №2, а скорее делегируете или передаете его третьей стороне.

Двумя наиболее распространенными методами передачи риска являются покупка страховки или включение специального языка в договор. Многие производственные фирмы могут «хеджировать» цены на исходные материалы, чтобы защитить себя от более высоких затрат на сырье в будущем.

В случае страхового полиса риск передается страховой компании в обмен на цену или премию.Например, покупка страховки для здания не снижает риск пожара, а вместо этого обеспечивает финансовую безопасность в случае его возникновения.

В этом и заключается важный момент — передача риска только после события. Целью положений о страховании или возмещении убытков в других типах договоров является восстановление вашего здоровья после страхового случая. Положения о возмещении убытков распространены в контрактах на строительство и обслуживание, контрактах на аренду, договорах заказа на закупку, договорах аренды, консалтинговых соглашениях и многом другом.

В контексте управления рисками для предприятия цель передачи риска состоит в том, чтобы в конечном итоге уменьшить воздействие, если что-то материализуется. Вы, как компания, готовы рискнуть.

Читать далее Перенос риска — Стратегия реагирования для ограничения ущерба от негативного события для получения дополнительной информации…

Стратегия реагирования на риски №4 — Принять

Последний, но не менее важный вариант — просто принять риск как есть и ничего не делать. Эта стратегия реагирования на риски часто используется для рисков с низкой вероятностью возникновения или с низким уровнем воздействия, если бы они действительно произошли. У многих компаний есть бюджетные резервы на случай подобных ситуаций.

Эта стратегия реагирования на риски часто используется для рисков с низкой вероятностью возникновения или с низким уровнем воздействия, если бы они действительно произошли. У многих компаний есть бюджетные резервы на случай подобных ситуаций.

Возникающие риски или риски, которые могут представлять какую-либо угрозу в отдаленном будущем, также обычно относятся к категории «приемлемых».

Если вы хотите углубиться в технические вопросы, все риски, кроме тех, которых вы полностью избегаете, могут попасть в категорию приемлемых.

Что касается риска, который вы снижаете, вы по-прежнему принимаете ту часть, которая соответствует вашему аппетиту к риску. Если вы передаете риск через страховой полис, вы все равно принимаете часть риска, поскольку она связана с вашими ежемесячными страховыми взносами и франшизой. Как только покрываемое событие превышает эту сумму, страхование возмещает вам убытки.

По сути — если вы не избегаете риска в целом, вы по умолчанию используете комбинацию стратегии уменьшения (смягчения), переноса и / или принятия риска.

Независимо от выбранной вами стратегии реагирования на риски, мониторинг будет ключевым элементом для обеспечения того, чтобы вы оставались на правильном пути…

Как объясняется во введении, стратегия реагирования на риски может со временем меняться. Если вашей первоначальной стратегией было снижение риска, но риск внезапно превратился в более серьезную проблему, вы можете либо избежать этого, если возможно, либо перенести его. По словам автора Нормана Маркса в своей книге «Управление рисками мирового класса», риски «… необходимо контролировать, чтобы руководство могло действовать незамедлительно, если и когда характер, потенциальное воздействие или вероятность риска выходят за допустимые пределы.”

Это не означает, что вы и владельцы рисков (т. Е. Менеджеры и профильные эксперты) должны одинаково отслеживать каждый риск — это не только сложная задача, но и очень раздражает руководителей отделов и директоров. и менеджеры, которые «владеют» этим риском.

Частота, с которой вы отслеживаете или «проверяете» конкретный риск, будет зависеть от переменных оценки, таких как скорость, удар и / или вероятность.

Если определенный риск является незначительным и имеет низкую вероятность возникновения, вам не нужно отслеживать его так часто.Точно так же, если скорость или скорость, с которой риск возникнет или выйдет за допустимые пределы, низкая, вам не нужно беспокоиться о том, чтобы следить за ним так часто.

С другой стороны, риски, которые подвержены быстрому изменению или требуют более длительного времени отклика, потребуют более частого мониторинга, чтобы руководство могло предпринять необходимые действия, прежде чем проблема станет реальной.

Чтобы узнать больше, посетите страницу «Мониторинг рисков: 6 соображений по пониманию этого важного момента для ERM».

Еще раз подчеркнем один ключевой момент: аппетит к риску — это мерило, которое вы и владельцы рисков используете для определения правильной стратегии реагирования.

Риски, которые намного ниже вашего аппетита, обычно можно принимать и периодически контролировать. Однако, если нет абсолютно никакой терпимости к определенному риску, лучше всего предпринять шаги, чтобы избежать его вообще.

Если ваша организация хочет понять, какой курс следует предпринять после выявления рисков для предприятия или разработки идей в стратегии реагирования на риски, посетите мой сайт консультационных услуг по адресу StrategicDecisionSolutions.com.

И, как всегда, не стесняйтесь, продолжайте просматривать ERMInsightsbyCarol.com, чтобы узнать больше о развитии аппетита к риску, выявлении рисков, отличиях управления рисками предприятия и многом другом. Вы всегда можете подписаться на мой блог, введя свой адрес электронной почты справа, или связаться со мной в LinkedIn.

Изображение № 1 любезно предоставлено «iosphere» через FreeDigitalPhotos.net

Изображение № 2 любезно предоставлено «koko-tewan» через FreeDigitalPhotos.net

17 примеров рецензий на книги, которые помогут вам написать идеальный обзор

Блог — Опубликовано Пятница, 29 марта

Это захватывающее время для книжного рецензента.Когда-то ограничиваясь печатными газетами и журналами, обзоры теперь разбросаны по многим коридорам Интернета, навсегда помогая другим открыть для себя следующее интересное чтение. Тем не менее, каждый рецензент столкнется с знакомой паникой: как вы можете воздать должное великой книге всего в тысяче слов?

Как вы знаете, лучший способ научиться что-то делать — это погрузиться в это. К счастью, Интернет (например, Goodreads и другие сайты с обзорами) сделал обзоры книг более доступными, чем когда-либо, а это означает, что есть много примеров обзоров книг, которые вы можете просмотреть!

В этом посте мы собрали 17 прототипов рецензий на книги в разных жанрах, чтобы помочь вам понять, как написать идеальный обзор.Если вы хотите сразу перейти к примерам, можете пропустить следующий раздел. В противном случае давайте сначала посмотрим, что составляет хороший отзыв.

Вы хотите стать рецензентом? Мы рекомендуем вам проверить Reedsy Discovery , где вы можете заработать деньги на написании обзоров — и люди гарантированно прочитают ваши отзывы! Чтобы зарегистрироваться как рецензент, зарегистрируйтесь здесь.

Что должно содержать рецензия на книгу?

Как и все произведения искусства, никакие два обзора книг не могут быть идентичными.Но не бойтесь: есть несколько рекомендаций, которым должен следовать любой начинающий рецензент. Например, большинство книжных обзоров состоят менее чем из 1500 слов, а наилучшая точка — где-то около 1000 слов. (Однако это может варьироваться в зависимости от платформы, на которой вы пишете, как мы увидим позже.)

Кроме того, все обзоры книг имеют некоторые универсальные элементы. К ним относятся:

Если это основные ингредиенты, составляющие рецензию на книгу, то тон и стиль , с которым пишет рецензент, придают дополнительный шарм. Конечно, это будет отличаться от платформы к платформе. Рецензия на книгу на Goodreads, например, будет гораздо более неформальной и личной, чем рецензия на книгу на Kirkus Reviews, поскольку она предназначена для другой аудитории. Однако, в конце концов, цель всех обзоров книг — дать аудитории инструменты, чтобы определить, хотят ли они сами читать книгу.

Имея это в виду, давайте перейдем к некоторым рецензиям на книги, чтобы применить все это на практике.

Примеры книжных обзоров для художественной литературы

Поскольку история — король в мире художественной литературы, вероятно, не станет сюрпризом узнать, что рецензия на роман будет сосредоточена на том, насколько хорошо история была рассказана .

При этом рецензии на книги всех жанров следуют той же основной формуле, которую мы обсуждали ранее. В этих примерах вы сможете увидеть, как рецензенты на разных платформах умело переплетают краткое содержание сюжета и свое личное мнение о книге, чтобы создать ясный, информативный и краткий обзор.

Примечание: Некоторые примеры рецензий на книги очень длинные. Если рецензия на книгу в этом сообщении усечена, мы указываем, добавляя […] в конце, но вы всегда можете прочитать рецензию полностью, если нажмете на предоставленную ссылку.

Примеры рецензий на литературные художественные книги

Обзоры Киркуса «Человек-невидимка» Ральфа Эллисона «Человек-невидимка» :

Чрезвычайно яркая история молодого южного негра, начиная с последних школьных дней и заканчивая тремя годами учебы в колледже. жизнь в Гарлеме.

Его раннее обучение подготовило его к жизни смирения перед белыми людьми, но через несправедливость — большую и маленькую, он пришел к осознанию того, что он «человек-невидимка». Люди видели в нем только отражение своих предвзятых представлений о том, кем он был, отрицали его индивидуальность и, в конечном счете, не видели его вообще. Эта тема, которая имеет далеко выходящие за рамки очевидной расовой параллели, умело обработана. События этой истории полностью увлекательны. Отчисление мальчика из колледжа из-за невинной ошибки, его шокированная реакция на анонимность Севера и Гарлема, его кошмарные переживания

Как спланировать урок TEFL

Зачем планировать уроки?

Для каждого урока TEFL нужен план.Уровень детализации, который он содержит, и будет ли он в основном у вас в голове или в основном на бумаге, будет варьироваться в зависимости от вашей подготовки и опыта, типа класса (индивидуальные занятия часто имеют гораздо более гибкий план, например ) и времени, которое у вас есть для планирования.

Основная причина иметь план урока TEFL — это знать, во-первых, цель вашего урока и, во-вторых, что вы собираетесь делать во время урока для достижения этой цели. Если вы не знаете, что вы хотите, чтобы ваши ученики могли делать к концу урока, вы рискуете, что они уйдут, чувствуя, что они ничего не достигли.

Что должен включать план урока TEFL?

Все, что вы, возможно, захотите включить в свой план, зависит от главной цели и того, как вы собираетесь ее достичь. Какие материалы вам понадобятся для мероприятий, которые вы запланировали, чтобы достичь своей цели? Сколько времени займет каждое из этих действий? Какие проблемы могут возникнуть у ваших учеников при выполнении определенного вида деятельности или языкового вопроса? И так далее.

Как мы уже говорили, для большинства учителей нецелесообразно планировать каждый урок с таким количеством деталей.Но такие детали должны, по крайней мере, быть в вашей голове, даже если бумажная версия — это всего лишь несколько нацарапанных строк — и написание нескольких планов таким образом — лучший способ выработать у себя привычку думать об этом. деталей, когда вы планируете, даже если у вас нет времени на самом деле их писать.

Хотя есть и другие возможности, вот список того, что нужно включить в подробный план урока:

Основная цель

Дополнительные цели

Личные цели

Материалы

Ожидаемые проблемы и решения

И на каждый этап самого урока:

Сроки

Цели этапа

Мероприятия

Фокус

Мы рассмотрим каждый подробнее.В конце приведен пример плана этого урока.

Основная цель

Какой должна быть главная цель? В идеале он должен исходить из плана курса, который описывает логическую последовательность целей каждого урока в курсе. Как этот урок, который вы преподаете сегодня, вписывается в общую картину того, чего ваши ученики хотят или должны достичь на курсе? Цель может быть основана на языковом аспекте (грамматическом, лексическом или фонологическом) или на навыке (чтение, письмо, аудирование или говорение).

Суть в том, чтобы думать не о том, чему вы хотите учить, а о , о чем вы хотите, чтобы ваши ученики могли делать . Думая с точки зрения учеников, вы с большей вероятностью выберете занятия, которые помогут им достичь этой цели, а не занятия, которым вам легко научить. Если ваша цель основана на грамматике или лексике, вы также избегаете риска «обучить» форму, а затем подумать: «Хорошо, они сделали это, работа сделана».

Итак, вместо «учить воле и собираться» или «попрактиковаться в составлении списков для сути» попробуйте «дать возможность учащимся обсудить планы на будущее, используя волю и намерение» или «развить способность учащихся определять основные идеи в чтение текста ».Думайте в духе «, чтобы помочь / дать возможность / развить / улучшить… », а не «научить / практиковать».

Также неплохо записать, как вы распознаете, когда ваши ученики достигли основной цели. Это может помочь вам впоследствии критически проанализировать свой урок, подумать о том, как улучшить его, если они не достигли цели, и решить, какая дальнейшая работа требуется над определенным языковым вопросом или навыком.

Дочерние цели

У вас также могут быть второстепенные цели, над которыми вы хотели бы работать.В уроке «Привыкли к» ниже основная цель основана на языковом аспекте, но мы выполняем некоторую работу на слух, чтобы обеспечить контекст для представления этого языка, поэтому мы пользуемся возможностью развить у учащихся навыки аудирования. Мы также вводим словарный запас не только потому, что он нужен нам для понимания текста, но и потому, что мы хотели бы, чтобы наши ученики могли использовать этот словарный запас вне урока.

Личные цели

У вас также может быть что-то, чего вы хотите достичь на более личном уровне.Может быть, на последнем уроке вы не были довольны своей доской и хотите улучшить ее. Если в вашем обучении есть несколько аспектов, которые вы хотите улучшить или развить, попробуйте сосредоточиться на каждом из них за раз — поработайте над этим несколько уроков, пока вы не будете довольны, а затем переходите к следующему.

Материалы

Какие материалы вам понадобятся для каждого вида деятельности? Убедитесь, что вам не придется бежать обратно к копировальному аппарату во время урока, пройдя все этапы урока один за другим — вы что-нибудь забыли?

Ожидаемые проблемы и решения

Потратьте немного времени, чтобы пройти этапы урока и предвидеть проблемы, которые могут возникнуть у ваших учеников, и что вы будете делать, если эти проблемы возникнут.Предвидение неожиданного позволяет вам, насколько это возможно, избежать опасности остаться без ответа. Это поможет вам почувствовать себя увереннее и преподать более эффективный урок.

Подумайте о словарном запасе в тексте, который вам, возможно, придется каким-то образом предварительно обучить, о потенциальных проблемах с произношением и о том, как вы собираетесь их решать, о возможном недостатке воображения учащихся в творческих задачах, возможной путанице времен и как вы собираетесь решить эту проблему и так далее.Здесь важно быть точным. Если вы скажете, что «учащиеся могут быть не знакомы с некоторыми словами в тексте», это не поможет вам подготовить решение. Если вы скажете, что «студенты могут быть незнакомы со словами« сдаться, бросить… », вы можете подумать о том, как лучше всего представить или выявить значение каждого из них.

Этапы урока

Теперь мы подошли к самому уроку. Здесь необходимо учитывать четыре вещи:

Сроки

Ваш урок имеет фиксированную продолжительность, поэтому вам нужно подумать о времени каждого занятия.Это поможет вам узнать, что вы запланировали достаточно продолжительный урок, и во время самого урока будет служить для самопроверки, чтобы убедиться, что вы достигли того, чего хотите достичь. Если вы обнаружите, что не запланировали достаточно материала, убедитесь, что любые новые упражнения, которые вы добавляете, способствуют достижению цели урока — избегайте соблазна ломать упражнения, которые действительно не подходят. Вы также можете вернуться и подумать о занятиях, которые у вас уже есть — не могли бы вы их расширить или как-то изменить?

Сценические цели

Это цели отдельных этапов вашего урока, в отличие от основной цели урока в целом.Здесь должен быть логический прогресс к достижению главной цели. Задачи этапа должны отвечать на вопрос «Зачем я это делаю?» а не «Что я делаю?» — ответ на этот второй вопрос находится в следующем столбце.

Этапы, которые вы включите в свой урок, будут, конечно, зависеть от типа урока. Урок «Привыкли к» следует традиционной модели PPP (презентация, практика, производство). Поэтому мы ожидаем увидеть этап, на котором язык каким-то образом будет представлен.Это может быть ситуационная презентация, презентация из текста или один из множества различных методов презентации нового языка. Мы также ожидаем увидеть некоторые этапы практики, возможно, некоторые ограниченные, за которыми последует более свободная практика. Эти этапы могут быть устными или письменными. Наконец, мы ожидаем увидеть стадию производства или, как мы назвали это на этом уроке, аутентичную практику.

Действия

Это то, что вы фактически делаете на каждом этапе урока. Будьте конкретны здесь.Вместо «Посмотрите и обсудите картинки» разбейте это на части и скажите, как именно вы собираетесь это делать: «Ученики смотрят на фотографии, на которых дети делают что-то; Студенты в парах обсуждают, делали ли они это в прошлом и делают ли они это сейчас ». Такая особенность поможет вам не сбиться с пути и не забыть о важной части занятия.

Фокус

Здесь вы узнаете, является ли задание парной (S-S), групповой (S-S-S), деятельностью под руководством учителя (например, на этапе презентации — T-S) и т. Д.Это может показать вам, есть ли у вас ряд различных видов деятельности — ваш урок слишком сосредоточен на учителе? Все ли действия работают в паре? Вы перепутали группы для разных занятий?

Вот , используемый в плане урока :

| Основная цель | |||

| Дочерние цели | |||

| Личные цели | |||

| Материалы | |||

| Ожидаемые проблемы и решения | |||

| Сроки | Цели | Активность | Фокус |

|---|---|---|---|

| 8 минут | Введите , чтобы задать контекст урока и вызвать интерес | С-С-С | |

| 7 минут | Lexis для введения словарного запаса для стадии прослушивания | S-SS-ST-SS | |

| 10 минут | Прослушивание , чтобы научиться слушать суть | СС-Т | |

| 12 минут | Презентация | СС-Т | |

| 10 минут | Менее ограниченная практика , чтобы дать студентам ограниченную практику использования целевого языка | Т-СС-С-СС-Т | |

| 3 минуты | Менее ограниченная письменная практика для обеспечения письменной записи изучаемого языка | S | |

| 10 минут | Аутентичная практика , чтобы дать студентам аутентичную практику в использовании изучаемого языка | С-С-С | |

В этом уроке используется типичная модель PPP (презентация, практика, производство).С помощью этой модели мы сначала каким-то образом представляем или извлекаем язык. Затем ученики практикуют его в более или менее контролируемых ситуациях и, наконец, воспроизводят его в более аутентичной ситуации. Подробнее об этих этапах практики и производстве читайте ниже.

PPP — это всего лишь одна из нескольких возможных моделей урока — поэтому мы не рассмотрели все возможные типы этапов урока и коснулись лишь некоторых терминов, которые вы могли бы включить в эти этапы. Но мы более подробно остановимся на терминологии и этапах, которые мы упомянули здесь:

Свинец в

Лид в деятельности разработан, чтобы «разогреть учащихся» — вызвать интерес и побудить их задуматься над темой.Когда вы представляете тему, например, с картинками, видео или некоторыми вопросами, вы активируете в сознании учащихся мысленный образ или ожидания, основанные на их существующих знаниях по теме. Этот мысленный образ часто называют схемой , и поэтому мы можем сказать, что цель вводного этапа — «активировать схемы ваших учеников». Имеющиеся знания и опыт ваших учеников затем можно использовать для персонализации урока.

Целевой язык

Цель этапа презентации — представить или выявить целевой язык — язык, который мы хотим, чтобы учащиеся могли правильно использовать для достижения цели нашего урока.Есть разные способы сделать это — в этом случае учитель выясняет значение изучаемого языка с помощью ряда концептуальных вопросов, прежде чем дать само целевое предложение.

Управляющая форма

Под этим мы подразумеваем, что учитель представляет (или выявляет) вопрос и отрицательные формы изучаемого языка, а также, возможно, другие примеры от первого, второго или третьего лица.

Ограниченная / контролируемая практика

Первый этап практики, когда учитель тренирует произношение изучаемого языка, очень ограничен в том смысле, что ученики полностью сосредотачиваются на предложении, содержащем изучаемый язык.На данном этапе нет возможности включить другой язык. Этап практики уроков ГЧП обычно начинается с ограниченной практики таким образом, а затем постепенно переходит к менее ограниченной и, в конечном итоге, гораздо более аутентичной практике.

На менее ограниченном этапе практики этого урока учащимся предоставляется возможность распространяться и задавать друг другу вопросы (используя материал, который был собран во время вводной). Основное внимание по-прежнему уделяется целевому языку, но гораздо меньше ограничений или контроля, чем в предыдущем упражнении.

Аутентичная / Свободная / Свободная практика

Наконец, учащимся предоставляется возможность изучать изучаемый язык в гораздо более свободном контексте. Задание на этом уроке побуждает их говорить о прошлом, и они могут естественно использовать изучаемый язык во время разговора, но они также могут использовать другой язык. На этом этапе не должно быть никакого давления на учащихся, чтобы они использовали изучаемый язык, и вы можете обнаружить, что они совсем не используют его.