Как расчитать себестоимость в 1С: Бухгалтерия предприятия

Себестоимость — это денежное выражение текущих затрат на производство и реализацию продукции (работ, услуг) предприятия.

В программе 1С отражается учетная информация которая делает акцент на распределении издержек между стоимостью реализованных товаров и стоимостью товарно-материальных запасов.

Настройка учетной политики в 1С

Прежде, чем начать работу с расчетом себестоимости, нужно настроить учетную политику организации. Для этого используем пункт меню “Главное” — выберем “учетная политика”.

В открывшейся форме проставляем:

“Основной счет учета затрат” проставляем 20.01 “Основное средство”

“Общехозяйственные расходы включаются” и флажок “в себестоимость продаж ( директ — костинг)”

Если будет выбран вариант включения “В себестоимость продаж (директ-костинг)”, то затраты счета 26 будут списываться в дебет счета финансового результата 90.08.

При выборе варианта включения “В себестоимость продукции, работ, услуг” общехозяйственные расходы будут распределяться по аналитическим признакам счетов производственных расходов (20. 01, 23). Так же, когда установленный данный флаг нужно заполнить “Методы распределения косвенных расходов”.

01, 23). Так же, когда установленный данный флаг нужно заполнить “Методы распределения косвенных расходов”.

Затем в путке “Расчет себестоимости выпуска” установить флаг “Используется плановая себестоимость выпуска”. Данный флаг означает, что при выпуске продукции в течении месяца будет учитывается по плановой цене и в конце месяца будет определятся фактическая себестоимость продукции.

Рассмотри другие флаги, которые можно проставить в программе:

Флаг “Учитывается отклонения от плановой себестоимости” — данный пункт позволяет учет отклонения от плановой себестоимости и будет приниматься на счет 40 “Выпуск продукции (работ, услуг)”.

Флаг “Рассчитывается себестоимость полуфабрикатов” — позволяет учет для полуфабрикатов с использованием счета 21 “Полуфабрикаты собственного производства”.

Флаг “Рассчитывается себестоимость услуг собственного подразделения” — устанавливается, когда на предприятии имеются подразделения, которые оказывают услуги другим подразделениям. К примеру , ремонтные, транспортные и иные услуги другим подразделения. Используется счет 23 “Вспомогательные производства”.

К примеру , ремонтные, транспортные и иные услуги другим подразделения. Используется счет 23 “Вспомогательные производства”.

Создание номенклатурных групп

Для ведения учения может быть создано любое количество номенклатурных групп. Заполнение данного справочника зависит от особенности учета предприятия. Для корректного учета и работы в программе надо ввести хотя бы одну номенклатурную группу. Иногда в программе уже заведена данная группа.

Для заполнения данного справочника нужно воспользоваться пунктом меню “Справочники” — “Доходы и расходы” — “Номенклатурные группы”

В форме списка нажать на кнопку “Создать” . В форме которая открылась нужно указать название группы и также туда сразу можно добавить нужную номенклатуру.

Отражение выпуска продукции в 1С

После заполнения справочной информации переходим к отражению выпуска продукции. Для этого воспользуемся пунктом меню “Производство” и выбираем документы “Отчеты производства за смену” или “Оказание производственных услуг”.

Сформируем документ “Отчет производства за смену”, в котором отразим продукцию.

На данной вкладке видно что колонка “Спецификация” заполнена. Чтобы она автоматически проставлялась нужно перейти в справочник “Номенклатура” создать нужную позицию.

После данного действия открыт ссылку “Спецификация”, в которую нужно добавить ту номенклатуру, из которой будет производится наш конечный продукт.

Перейдя на вкладку “Материалы” и нажав на кнопку “Заполнить” появится список материалов, которые идут на изготовление продукции.

Проводим документ. В проводка данногодкоумента видно, что себестоимость продукции по дебету равна счету 43 ”Готовая продукция”, а стоимость материалов списалась по кредиту 10.01 “Сырье и материалы” в дебет 20.01 “Основное производство” счета

Создадим документ “Требование — накладная”

Заполним табличную часть документа

Переходим на вкладку “Счет затрат”, на данной вкладке указывает счет 25, подразделение и статью затрат.

Проводим документ

Теперь реализуем данную продукцию, отразив это документом “Реализация (акты, накладные)”

Создадим документ, заполняем табличную часть и проведем документ.

Чтобы сделать расчет себестоимость воспользуемся проведение закрытия месяца.

Нажимаем на “Выполнить закрытие месяца”

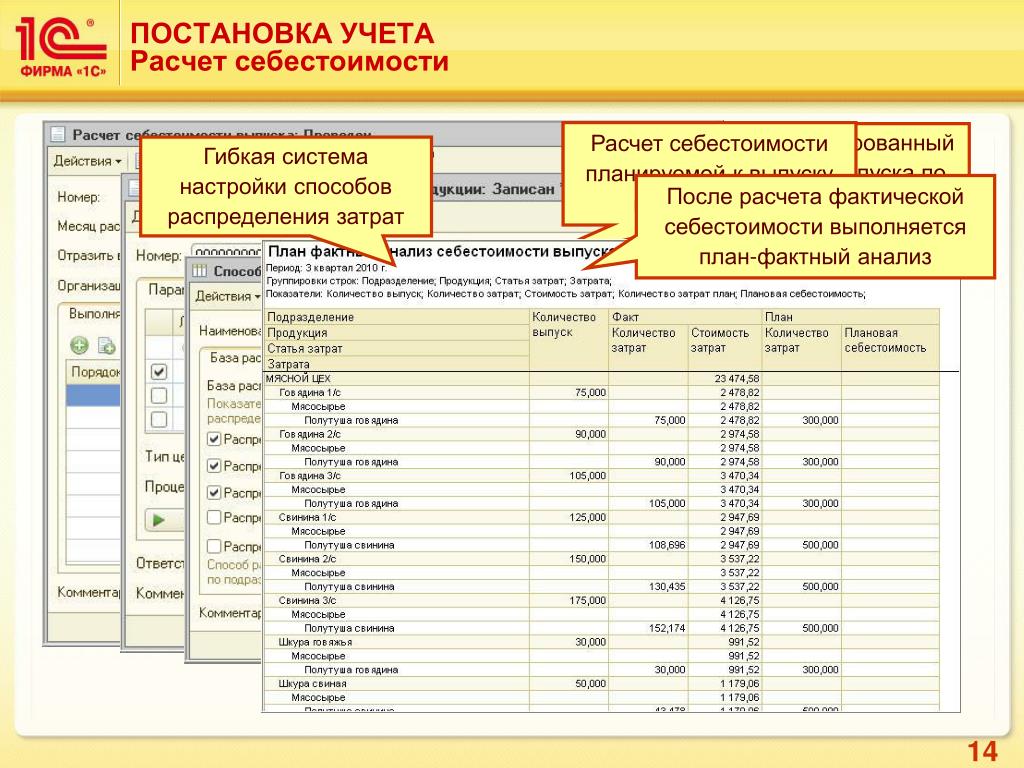

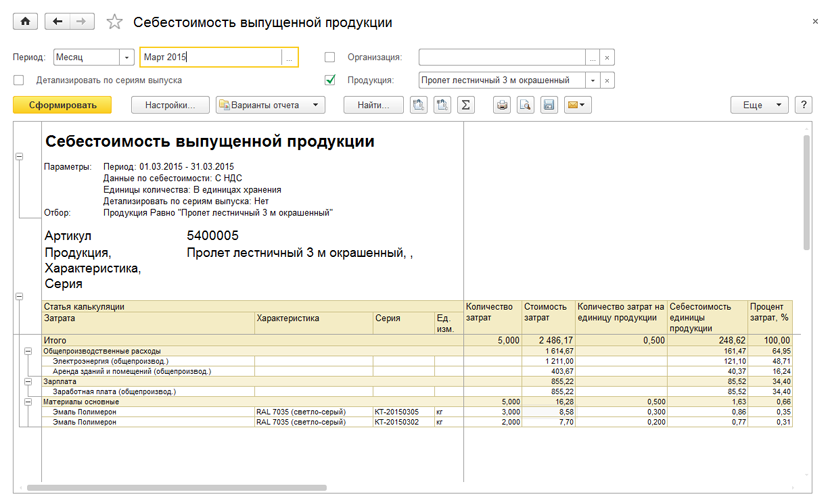

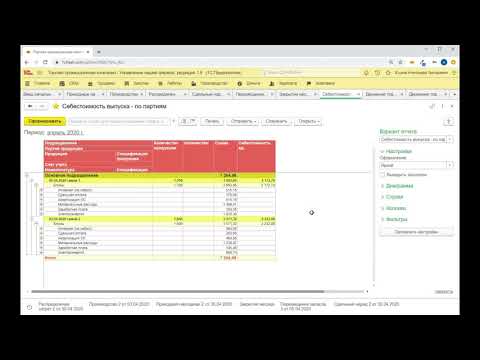

после чего можно сформировать отчет “Себестоимость выпущенной продукции”, в данном отчете показано что фактическая себестоимость оказалась меньше плановой.

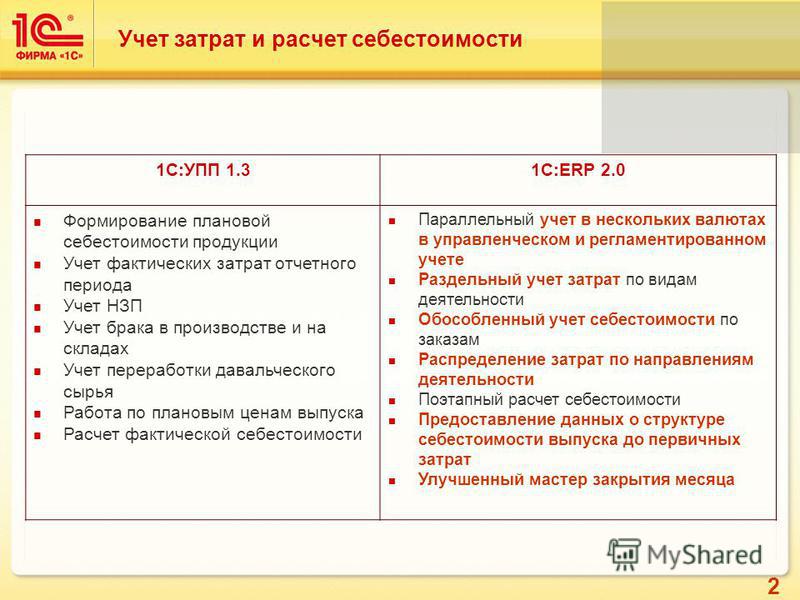

Таким образом в данной инструкции рассмотрели как правильно настраивать учетную политики организации при выпуске продукции и расчета себестоимости. Также не стоит забывать что данная конфигурация предназначена для ведения учета малых и средних предприятий с несложным учетом.

Методика расчета себестоимости в 1С:УНФ

Программа 1С: Управление нашей фирмой позволяет планировать затраты и расходы предприятия, а так же предоставляет возможность анализа данных о фактической себестоимости продукции и работ, вплоть до конкретной позиции заказа покупателя.

В этой статье рассмотрим, как происходит расчет фактической себестоимости и с помощью каких средств можно провести анализ затрат.

Прямые затраты

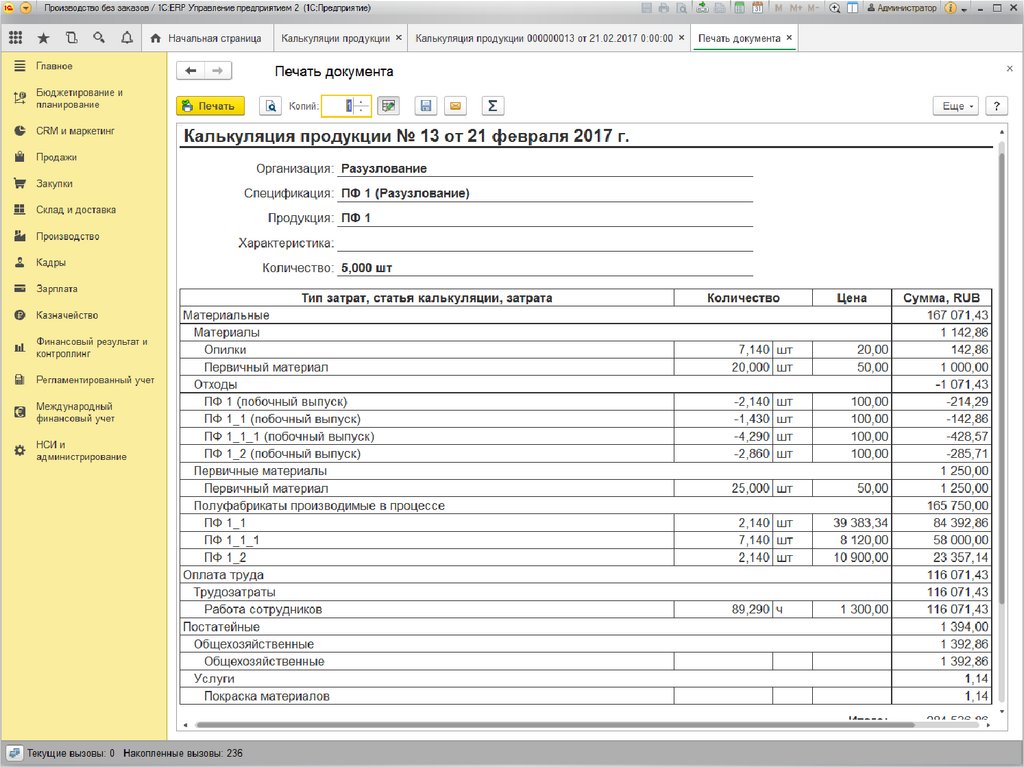

Прямые материальные затраты на производство продукции рассчитываются программой автоматически на основании данных о списании запасов (сырья, материалов) на выпуск продукции. Оформить списание материалов можно непосредственно в документе Производство, заполнив данные на вкладке Материалы:

Рисунок 1

Материалы не обязательно списывать в документе производство, это можно и сделать позднее (например, за смену, за период) с помощью документа  В этом примере мы дополнительные расходные материалы перемещаем в производство:

В этом примере мы дополнительные расходные материалы перемещаем в производство:

Рисунок 2

А затем, например в конце недели, создаем документ Распределение затрат, где указываем продукцию за период, на которую были израсходованы данные материалы. Прошу обратить внимание, что продукция может быть выпущена под заказы покупателя, так и без них:

Рисунок 3

Списываемые материалы и их распределение отражаются на вкладке Запасы:

Рисунок 4

Стоимость списания материала в производство рассчитывается программой по Способу списания, указанного в карточке номенклатуры (см. рисунок 5). Способ списания может быть «FIFO» или «По средней»:

Рисунок 5

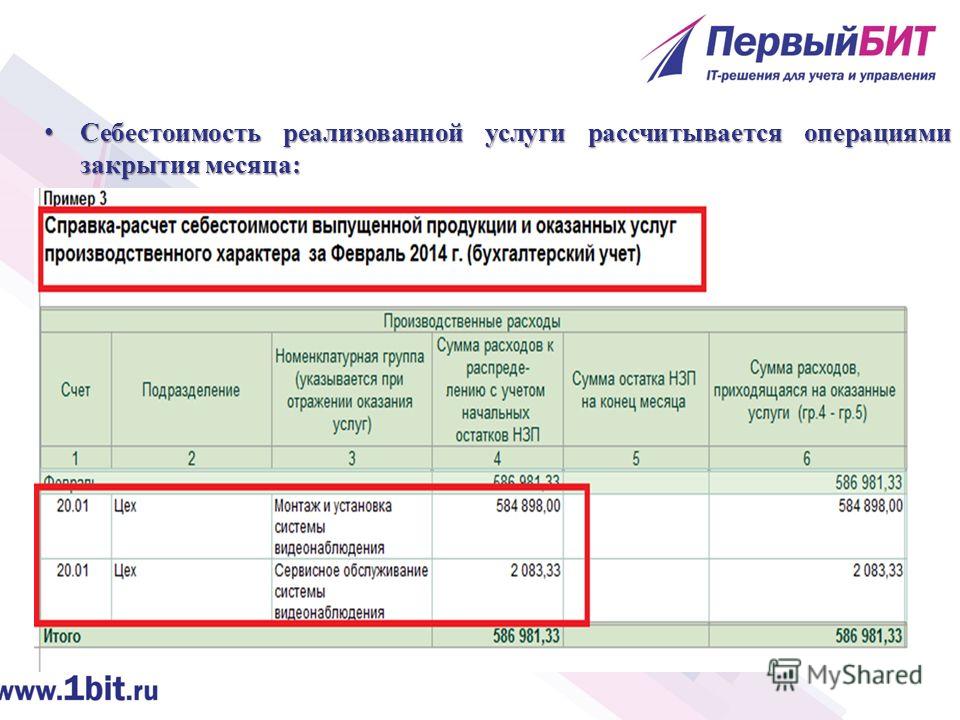

Однако в течение месяца, материалы в любом случае списываются по средней стоимости. Окончательная корректировка расчета, согласно способу списания выполняется в конце месяца. Этот расчет выполняет операция Закрытия месяца, расположенная в разделе Компания:

Этот расчет выполняет операция Закрытия месяца, расположенная в разделе Компания:

Рисунок 6

Так же к прямым затратам относится сдельная зарплата производственного персонала. Сдельная оплата труда отражается в программе с помощью документа Сдельный наряд. Удобно вводить данный документ не вручную, а на вкладке Заказы на производство, по кнопке

Рисунок 7

В документе Сдельный наряд указывается следующая информация:

- Исполнитель – сотрудник или бригада, которым будет начислена зарплата;

- Дата закрытия – это дата начисления зарплаты исполнителю.

В таблице Операции:

- Дата – дата выполнения технологической операции;

- Заказ покупателя и заказ на производство – для обеспечения которых выполнялись операции;

- Номенклатура, характеристика, партия – данные о продукции, которые были изготовлены при выполнении операции.

На себестоимость этой продукции будут отнесены данные расходы по зарплате.

На себестоимость этой продукции будут отнесены данные расходы по зарплате. - Операция – технологическая операция из справочника Номенклатура, с типом Операция.

- Количество (план) и Количество (факт) – запланированное и фактическое количество изготовленной продукции;

- Норма – норма времени на выполнение операции на изготовление одной единицы продукции;

- Расценка – размер тарифа, указанный в карточке операции;

- Нормочасы – рассчитывается автоматически умножением Количество (факт) на Норма;

- Стоимость – рассчитывается автоматически умножением Расценка на Нормочасы.

После проведения документа Сдельный наряд стоимость выполнения технологической операции будет отнесена на себестоимость продукции.

Прямые распределяемые затраты

Существуют прямые затраты, определяемые только расчетным путем в конце периода. К таким затратам может относиться, например стоимость электроэнергии, потребляемая производственными площадями, которая должна быть включены в себестоимость продукции, или амортизация имущества, которая тоже должна быть включена в себестоимость изделия.

Такие затраты в 1С: УНФ называются прямыми распределяемыми, для отнесения их на себестоимость продукции используется документ Распределение затрат.

Рассмотрим пример заполнения затраты, например пришел счет на электроэнергию от поставщика услуг, и данную сумму необходимо отнести на себестоимость. Для этого в программе необходимо завести карточку номенклатуры – «Электроэнергия на нужды производства» (на рисунке 8). А для верного распределения расхода необходимо верно заполнить реквизит Счет учета затрат. В нашем примере, в плане управленческих расходов добавлен счет учета 20.04, подчиненный счету «Незавершенное производство» (счет 20), который как раз служит для учета затрат на производство — как прямых, так и прямых распределяемых затрат:

В нашем примере, в плане управленческих расходов добавлен счет учета 20.04, подчиненный счету «Незавершенное производство» (счет 20), который как раз служит для учета затрат на производство — как прямых, так и прямых распределяемых затрат:

Рисунок 8

Для отражения расхода необходимо оформить документ Приходная накладная в разделе Закупки. Так как эта электроэнергия была израсходована для целей производства, то обязательно напротив строки необходимо указать Подразделение — производственное подразделение, где выполнялся выпуск:

Рисунок 9

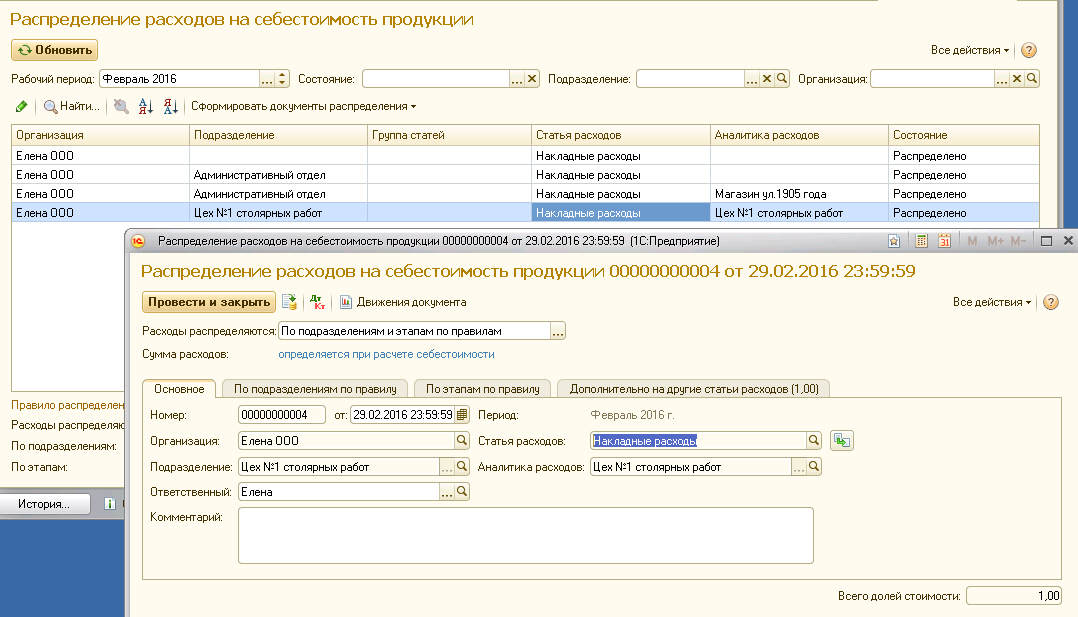

Для отнесения затраты вводим документ Распределение затрат. В основных реквизитах необходимо указать затраты какого подразделения, период за который будем распределять, на вкладке Продукция указывается перечень продукции, на которую будет распределены затраты. Список можно откорректировать вручную. На вкладке Затраты нажмем кнопку Заполнить по остаткам и увидим нашу сумму электроэнергии по счету затрат 20.04 «Услуги сторонних организации». Далее нажимаем кнопку Распределить по количеству, и сумма затрат будет отнесена на себестоимость:

На вкладке Затраты нажмем кнопку Заполнить по остаткам и увидим нашу сумму электроэнергии по счету затрат 20.04 «Услуги сторонних организации». Далее нажимаем кнопку Распределить по количеству, и сумма затрат будет отнесена на себестоимость:

Рисунок 10

При необходимости, рассчитанные программы суммы можно отредактировать вручную.

Таким образом, распределение прямых распределяемых затрат по единицам выпущенной продукции выполняется документом Распределение затрат

. Но при этом затраты должны быть предварительно отнесены на счет 20 «Незавершенное производство». Но если в способе распределения счета указан способ По объему выпуска или По прямым затратам (см. рисунок 11), то затраты распределятся автоматически операцией Закрытие месяца.

Рисунок 11

Косвенные затраты

Косвенные затраты, в отличие от прямых затрат, не связаны непосредственно с изготовлением определенных единиц продукции. Косвенные затраты учитываются на счете 25 «Общепроизводственные расходы». Пример общепроизводственных затрат на рисунке 12:

Косвенные затраты учитываются на счете 25 «Общепроизводственные расходы». Пример общепроизводственных затрат на рисунке 12:

Рисунок 12

К общепроизводственным затратам может относиться, например, зарплата начальника производства. Для этого необходимо в документе

Рисунок 13

А затем начислить зарплату сотруднику, с помощью документа Начисление зарплаты.

Отнесение общих производственных расходов в полном объеме относится на себестоимость продукции и выполняется операцией Закрытие месяца, на рисунке 14. Базой распределения общих расходов может быть Объем выпуска или Прямые затраты, указанные в счете учета.

Рисунок 14

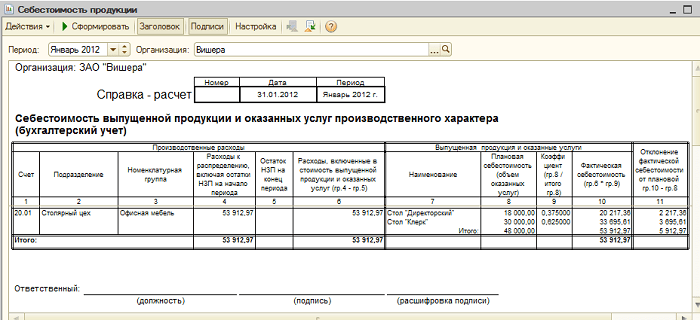

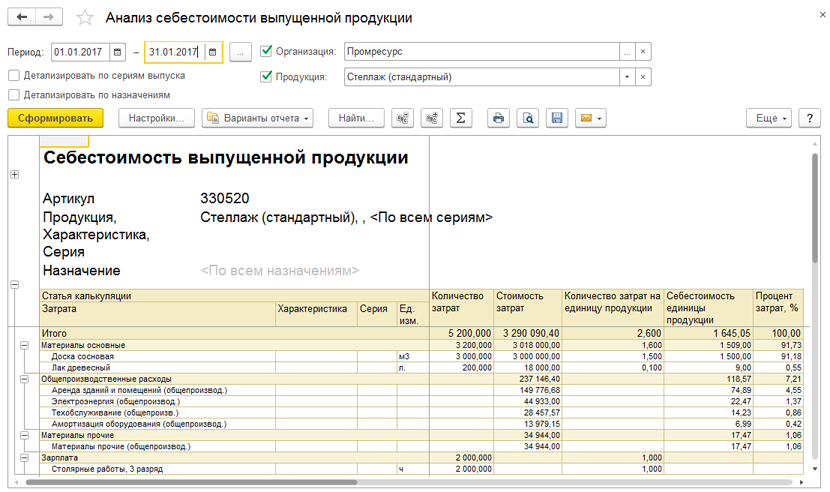

Анализ данных производственной себестоимости можно выполнить с помощью отчета Себестоимость, который находится в разделе Производство. Примеры отчета по продукции и по заказам покупателя указан на рисунках 15 и 16:

Примеры отчета по продукции и по заказам покупателя указан на рисунках 15 и 16:

Рисунок 15

Рисунок 16.

Отчет «Себестоимость» с группировками по Заказам покупателей, продукции и счету затрат.

Что это такое и как их рассчитать

Что такое производственные затраты?

Производственные затраты относятся ко всем прямым и косвенным затратам, с которыми сталкиваются предприятия при производстве продукта или предоставлении услуги. Производственные затраты могут включать в себя различные расходы, такие как рабочая сила, сырье, расходные материалы и общие накладные расходы.

Ключевые выводы

- Затраты на производство относятся к затратам, которые компания несет в связи с производством продукта или предоставлением услуги, приносящей доход компании.

- Производственные затраты могут включать в себя различные расходы, такие как оплата труда, сырье, расходные материалы и общие накладные расходы.

- Общая себестоимость продукта может быть определена путем суммирования общих прямых затрат на материалы и рабочую силу, а также общих производственных накладных расходов.

Производственные затраты

Понимание производственных затрат

Затраты на производство, которые также известны как затраты на продукт, несет бизнес, когда он производит продукт или предоставляет услугу. Эти расходы включают в себя различные расходы. Например, у производителей есть производственные затраты, связанные с сырьем и рабочей силой, необходимыми для создания продукта. Отрасли сферы услуг несут производственные затраты, связанные с трудом, необходимым для реализации услуги, и любые затраты на материалы, связанные с предоставлением услуги.

Налоги, взимаемые государством, или роялти, причитающиеся компаниям, занимающимся добычей природных ресурсов, также рассматриваются как производственные затраты. После того, как продукт готов, компания записывает стоимость продукта в качестве актива в свою финансовую отчетность до тех пор, пока продукт не будет продан. Учет готовой продукции в качестве актива служит для выполнения требований компании к отчетности и информирования акционеров.

Учет готовой продукции в качестве актива служит для выполнения требований компании к отчетности и информирования акционеров.

Чтобы считаться себестоимостью производства, расход должен быть непосредственно связан с получением дохода для компании.

Общая себестоимость продукта может быть определена путем суммирования общих прямых затрат на материалы и рабочую силу, а также общих производственных накладных расходов. Такие данные, как себестоимость единицы продукции, могут помочь предприятию установить подходящую цену продажи готовой продукции.

Чтобы получить себестоимость единицы продукции, производственные затраты делятся на количество единиц, произведенных за период, покрываемый этими затратами. Для безубыточности продажная цена должна покрывать затраты на единицу продукции. Цены, которые превышают себестоимость единицы продукции, приводят к прибыли, а цены, которые ниже себестоимости единицы продукции, приводят к убыткам.

Виды производственных затрат

Производство связано как с постоянными, так и с переменными затратами. Например, постоянные затраты на производство автомобиля будут включать оборудование, а также заработную плату рабочих. По мере увеличения темпов производства постоянные издержки остаются постоянными.

Например, постоянные затраты на производство автомобиля будут включать оборудование, а также заработную плату рабочих. По мере увеличения темпов производства постоянные издержки остаются постоянными.

Переменные затраты увеличиваются или уменьшаются по мере изменения объема производства. Коммунальные расходы являются ярким примером переменных затрат, поскольку обычно требуется больше энергии по мере увеличения масштабов производства.

Предельные издержки производства относятся к общим затратам на производство одной дополнительной единицы продукции. В экономической теории фирма будет продолжать расширять производство товара до тех пор, пока ее предельные издержки производства не сравняются с ее предельным продуктом (предельным доходом). Это, в свою очередь, будет иметь тенденцию равняться его продажной цене.

Особые указания

У производителей могут быть варианты, если себестоимость производства превышает продажную цену продукта. Первое, что они могут рассмотреть, это снизить себестоимость производства. Если это невозможно, им, возможно, придется пересмотреть свою структуру ценообразования и маркетинговую стратегию, чтобы определить, могут ли они оправдать повышение цены или могут ли они продавать продукт новой демографической группе. Если ни один из этих вариантов не работает, производителям, возможно, придется приостановить свою деятельность или закрыться навсегда.

Если это невозможно, им, возможно, придется пересмотреть свою структуру ценообразования и маркетинговую стратегию, чтобы определить, могут ли они оправдать повышение цены или могут ли они продавать продукт новой демографической группе. Если ни один из этих вариантов не работает, производителям, возможно, придется приостановить свою деятельность или закрыться навсегда.

Вот гипотетический пример, показывающий, как это работает, используя цену на нефть. Допустим, цены на нефть упали до 45 долларов за баррель. Если себестоимость добычи колеблется от 20 до 50 долл. США за баррель, то у производителей с высокой себестоимостью добычи возникнет отрицательная ситуация с денежными средствами. Эти компании могли остановить производство до тех пор, пока отпускные цены не вернутся на прибыльный уровень.

Как определяются производственные затраты?

Чтобы расходы считались производственными затратами, они должны быть непосредственно связаны с получением доходов компании. Производители несут производственные затраты, связанные с сырьем и рабочей силой, необходимыми для создания их продукции. Отрасли сферы услуг несут производственные затраты, связанные с трудом, необходимым для реализации и предоставления их услуг. Роялти, причитающиеся компаниям, занимающимся добычей природных ресурсов, также считаются производственными издержками, как и налоги, взимаемые государством.

Отрасли сферы услуг несут производственные затраты, связанные с трудом, необходимым для реализации и предоставления их услуг. Роялти, причитающиеся компаниям, занимающимся добычей природных ресурсов, также считаются производственными издержками, как и налоги, взимаемые государством.

Как рассчитываются производственные затраты?

Производство связано как с прямыми, так и с косвенными затратами. Прямыми затратами на производство автомобиля, например, будут такие материалы, как пластик и металл, а также заработная плата рабочих. Косвенные расходы включают накладные расходы, такие как арендная плата и коммунальные платежи. Общая себестоимость продукта может быть определена путем суммирования общих прямых затрат на материалы и рабочую силу, а также общих производственных накладных расходов. Чтобы определить себестоимость единицы продукции, разделите эту сумму на количество единиц, произведенных за период, покрываемый этими затратами.

Чем производственные затраты отличаются от производственных затрат?

Стоимость производства относится ко всем расходам, связанным с ведением бизнеса компанией, в то время как стоимость производства представляет собой только расходы, необходимые для производства продукта. В то время как производственные затраты включают как прямые, так и косвенные затраты на ведение бизнеса, производственные затраты отражают только прямые затраты.

В то время как производственные затраты включают как прямые, так и косвенные затраты на ведение бизнеса, производственные затраты отражают только прямые затраты.

Себестоимость производства — значение, типы, как рассчитать

Прочитайте этот блог до конца, чтобы узнать о себестоимости производства. Прочитайте все важные термины, связанные с себестоимостью продукции, а также о ее важности.

Всякий раз, когда вы покупаете товар на рынке, вы покупаете его по максимальной розничной цене, MRP. Первоначальная стоимость производства продукта значительно меньше максимальной розничной цены продукта. Огромная разница между MRP и ценой производства пополняется за счет производственных затрат и прибыли трейдеров.

Как определяется себестоимость изделия? Каковы его виды? И почему она отличается от себестоимости производства? Прочитайте блог до конца, чтобы получить ответы на реальных примерах.

Стоимость производства также называется себестоимостью или себестоимостью. Это общие затраты предприятия на производство определенного количества продукта. Он включает в себя все прямые и косвенные затраты на производство продукта.

Это общие затраты предприятия на производство определенного количества продукта. Он включает в себя все прямые и косвенные затраты на производство продукта.

(Рекомендуется читать — Инфляция)

Другими словами, себестоимость продукции — это первоначальная стоимость продукта без добавления прибыли оптовиков, владельцев магазинов и других посредников.

Читать — 18 Себестоимость

Что включает себестоимость ?

Себестоимость продукции включает в себя различные прямые и косвенные затраты, возникающие в процессе производства. В себестоимость продукции включены следующие вторичные затраты:

Стоимость сырья

Стоимость труда, необходимого для процесса производства

Стоимость хранения

Стоимость использованной технологии

Затраты на техническое обслуживание используемого оборудования и инфраструктуры

Стоимость земли и инвестированного капитала

(Предлагаемый блог: Аналитика больших данных)

Теперь давайте разберемся в значении себестоимости продукции на нескольких реальных примерах:

758

Рам — сапожник, он делает пару обуви, покупая кусок кожи за 200 индийских рупий. Здесь себестоимость обуви составляет 200 индийских рупий плюс оплата труда Рама.

Здесь себестоимость обуви составляет 200 индийских рупий плюс оплата труда Рама.

Сэм покупает швейную машину за 5000 рупий, 300 рупий он тратит на транспортировку машины до дома. Здесь себестоимость производства швейных машин для Ади составляет 5300 рупий, т. е. первоначальная стоимость швейной машины плюс стоимость транспортировки.

Теперь давайте рассмотрим крупномасштабный пример,

Генри хочет открыть производство чашек. На первый месяц он поставил цель – 1000 чашек. Он купил форму для изготовления чашек за 1000 рупий. На 20 чашек требуется 1 кг глины, которая стоит 200 индийских рупий.

Кроме того, рабочий просит 5 индийских рупий за изготовление одной чашки. Затраты на выпечку такие же, как и на изготовление. Позже маляр требует 2 индийских рупии за покраску каждой чашки. После этого Генри тратит 500 индийских рупий на бензин для своего мотора, чтобы доставить чашки на рынок.

После этого Генри тратит 500 индийских рупий на бензин для своего мотора, чтобы доставить чашки на рынок.

Теперь общие затраты на производство чашек равны общей стоимости форм, глины, рабочей силы, пекаря, маляра и транспортных расходов. Стоимость изготовления 1000 чашек здесь составляет 4200 INR.

Эти примеры прояснили для вас значение стоимости производства.

( Читать блог , Фискальная политика )

Себестоимость производства или себестоимость или производственные затраты могут быть рассчитаны путем сложения всех прямых и косвенных затрат производственной единицы. Вот формула расчета себестоимости продукции.

Общая себестоимость производства= Стоимость труда Стоимость сырья т.е. Накладные расходы на производство.

Стоимость производства является важным экономическим термином по следующим причинам:

Помогает оценить чистую прибыль или чистый убыток от продажи продукта.

Помогает производителю устанавливать максимальную розничную цену своей продукции.

Это помогает правительству определить потолок и минимальную цену, а также минимальную цену поддержки продукта.

Виды производственных затрат

Производственные затраты или себестоимость могут быть разных видов. Основными видами себестоимости продукции являются:

Основными видами себестоимости продукции являются:

- Постоянные затраты

Постоянные затраты включают цены, которые не меняются со временем. Постоянные затраты, как видно из названия, остаются фиксированными на протяжении всего времени. Эти затраты не зависят от объема производства.

(Рекомендуемый блог – Стратегии ценообразования)

Производители должны платить за это фиксированные затраты, даже если производство равно нулю или нет прибыли. Например,

- Если человек открывает школу. Для этого ему приходится арендовать большое здание. В один год в его школу поступило 1000 человек, а в другой год он получил только 100 новых приемов. Но за оба года он должен платить одинаковую арендную плату за здание.

Фермер купил в кредит поле для сельского хозяйства. В один сезон он собирает хороший урожай и прибыль, а в следующем сезоне его урожай неурожайный. Но, тем не менее, он должен платить проценты по своей кредитной ставке, независимо от его прибыли или убытка.

В один сезон он собирает хороший урожай и прибыль, а в следующем сезоне его урожай неурожайный. Но, тем не менее, он должен платить проценты по своей кредитной ставке, независимо от его прибыли или убытка.

- Переменные затраты

Переменные затраты зависят от производства. Как видно из названия, переменные затраты изменяются на разных уровнях. Она не остается неизменной все время. Переменная стоимость напрямую зависит от объема реализации продукции. Если продажи продукции увеличиваются, переменные затраты также увеличиваются, и наоборот. Например,

- Переменными затратами для владельца ресторана являются сырье и овощи. Это зависит от количества клиентов, которых он обслуживает.

- Для текстильной фабрики переменными затратами являются ткани-сырцы. Если производство сокращается, стоимость ткани-сырца также уменьшается, что приводит к уменьшению конечных переменных затрат.

- Общие затраты

Общая стоимость представляет собой сумму постоянных и переменных затрат. Например,

- Стоимость сырья для текстильной фабрики составляет 50 000 индийских рупий, а фабрика ежемесячно платит 4000 индийских рупий в качестве арендной платы. Общая стоимость текстильной фабрики составляет 54 000 индийских рупий.

- Средние затраты

Средние издержки производства определяются как общие издержки производства на единицу продукции. Проще говоря, средние издержки получаются, когда общие издержки производства делятся на количество произведенных единиц продукции. Например,

- Общая стоимость производства чашек в приведенном выше примере составила 4200 индийских рупий, всего было произведено 100 единиц чашек.

Таким образом, средняя стоимость производства чашки составляет 4,2 рупии.

Таким образом, средняя стоимость производства чашки составляет 4,2 рупии.

- Предельные затраты

Каждая компания производит дополнительные товары для покрытия случайных повреждений или причин. Затраты на производство дополнительного количества товара называются предельными издержками. Предельные издержки не влияют на постоянные издержки. Но это увеличивает переменные издержки. Например,

- Предельная стоимость чашки в приведенном выше примере составляет 4,2 индийских рупии.

Предельные издержки равны или меньше средних издержек.

Иногда люди неверно истолковывают себестоимость производства или производственные затраты как производственные затраты. Но есть разница между производством и себестоимостью производства. При этом себестоимость продукции представляет собой совокупную стоимость различных затрат. Производственные затраты являются частью производственных затрат или себестоимости продукции.

Но есть разница между производством и себестоимостью производства. При этом себестоимость продукции представляет собой совокупную стоимость различных затрат. Производственные затраты являются частью производственных затрат или себестоимости продукции.

В то время как производственные затраты включают все непосредственные затраты, затраченные на производство и маркетинг продукта, производственные затраты включают основные затраты, необходимые для создания продукта.

(похожий блог — 4 Ps of Marketing)

Например, расходы на аренду здания включаются в себестоимость производства, но не включаются в производственные затраты. Как производственные затраты, так и производственные затраты включают расходы, связанные с материалами и рабочей силой.

Опять же, расходы на транспортировку и рекламу включаются в себестоимость продукции, но не в производственные затраты.

Стоимость производства является важной частью производственного процесса.