|

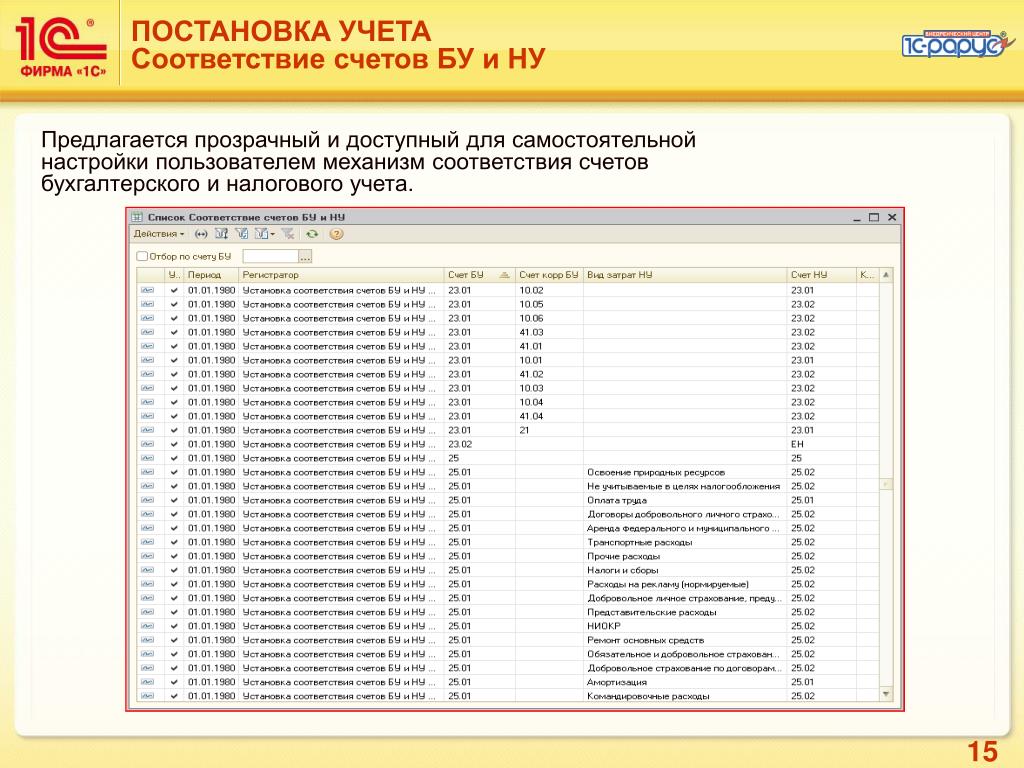

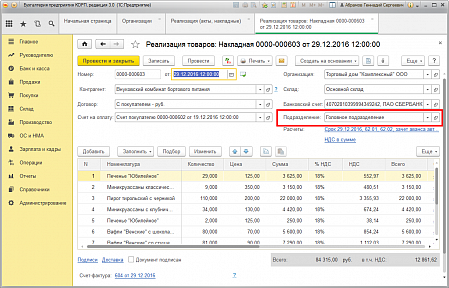

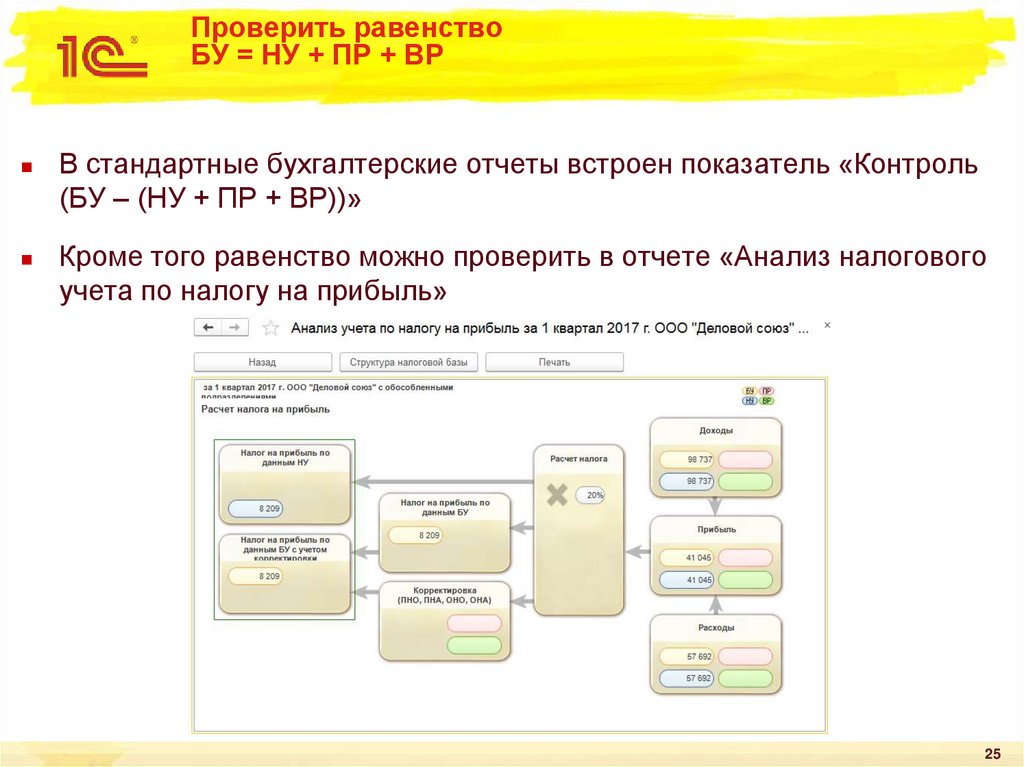

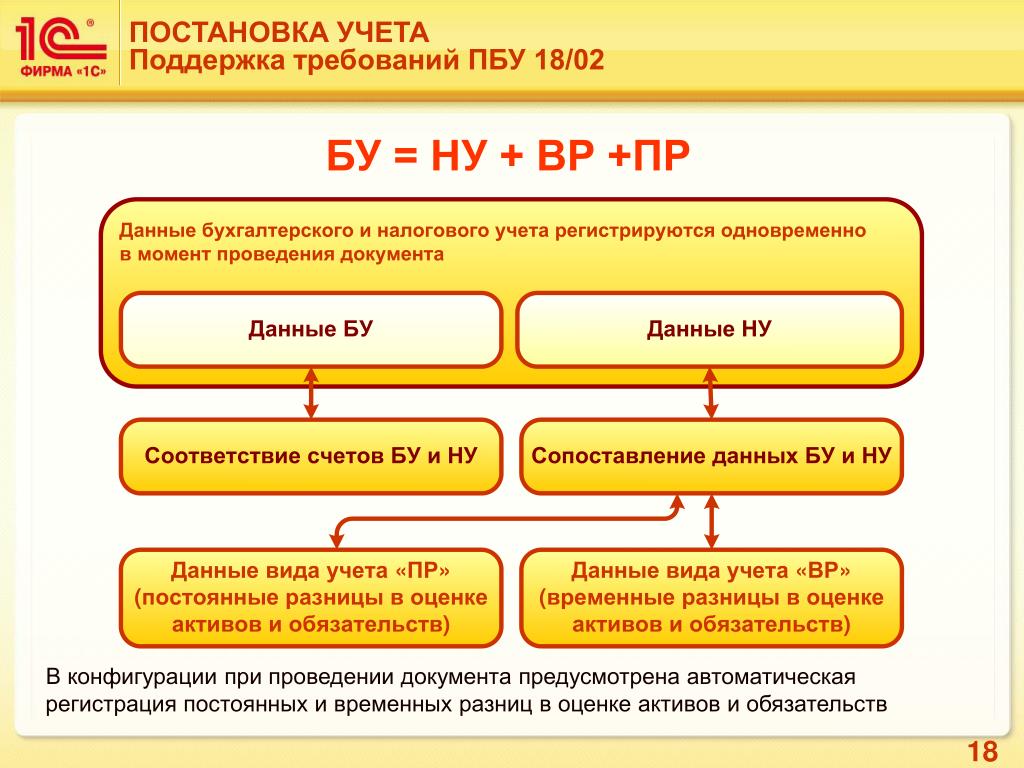

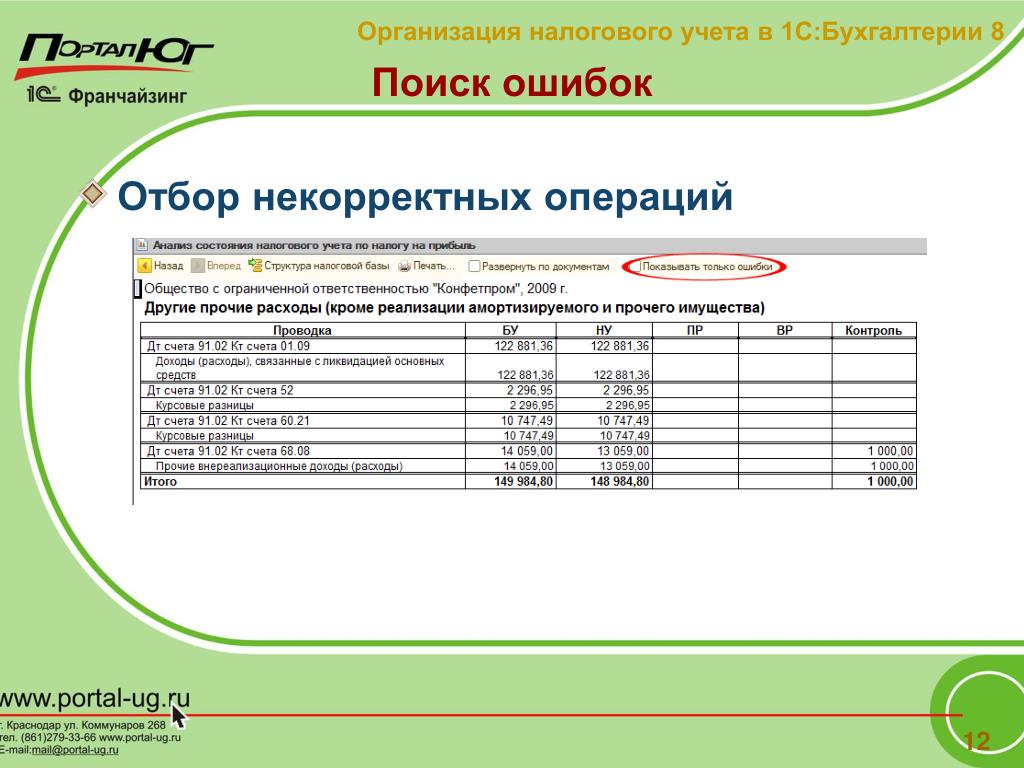

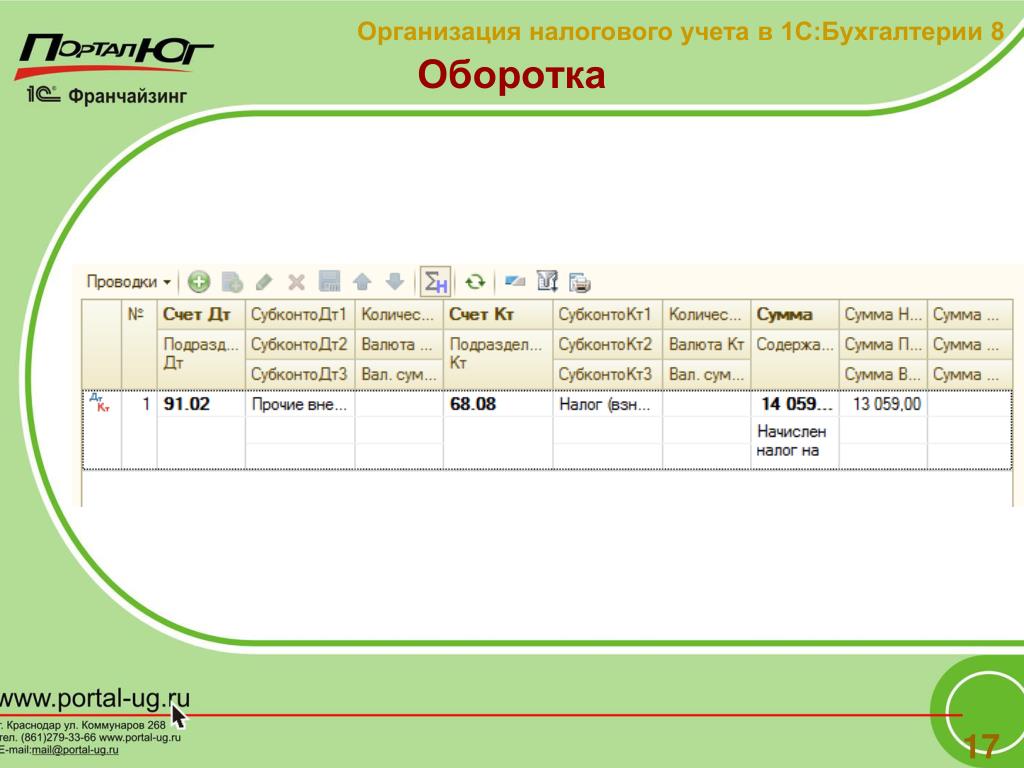

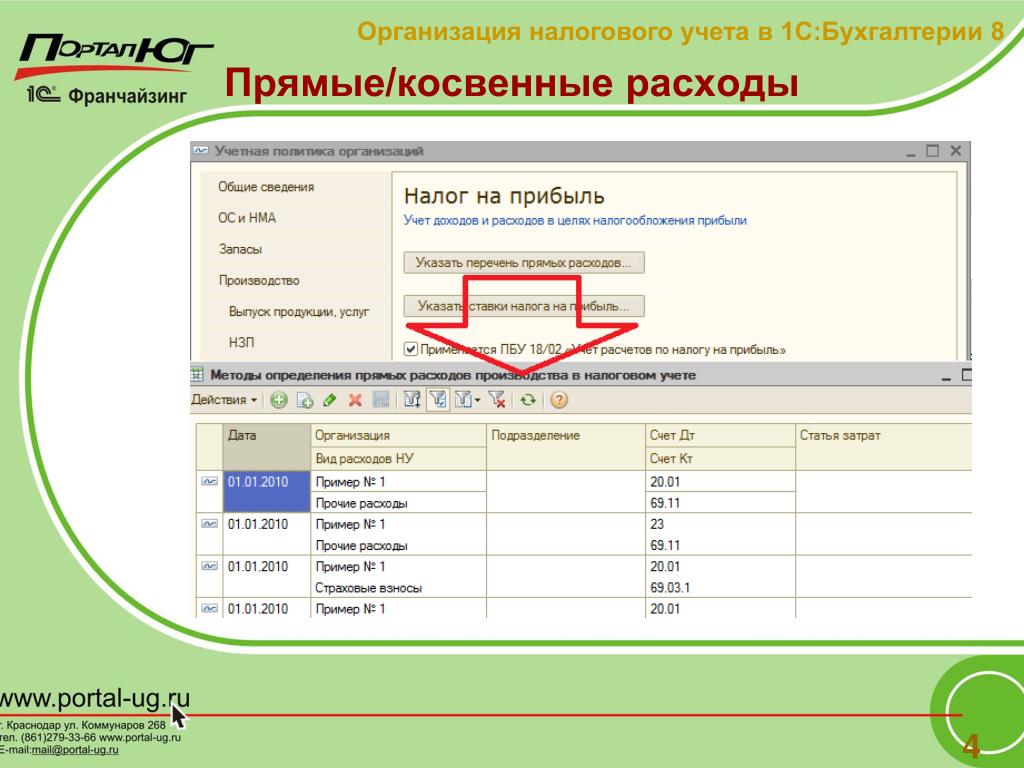

Главная » Статьи 1с » Сумма пр дт что это в 1с Налоговый учет в 1С 8.3 — нюансы налога на прибыльУплата налогов является прямой обязанностью всех налогоплательщиков перед государством. Расчет суммы налога, подлежащего к уплате, зависит от того, какая система налогообложения применяется в организации. В данной статье мы рассмотрим расчет налога на прибыль. Первым делом необходимо определить налоговую базу. Она составляет разницу между доходами и расходами организации. В данном случае в расчете можно использовать не все виды доходов и расходов. Некоторые из них попросту не облагаются налогом. Касательно бухгалтерского учета в программе 1С существует равенство: БУ = НУ + ПР + ВР В данном случае под БУ подразумевается сумма по бухучету, которая состоит из части, отраженной по налоговому учету, а так же постоянной и временной разниц. Такая ситуация возникает из-за того, что не все суммы подлежат отражению в налоговом учете. Предварительная настройка программыДля расчета налога на прибыль организации применяют особое положение бухучета – ПБУ 18/02. Несмотря на всю кажущуюся сложность, именно он позволяет учитывать разницы между бухучетом и налоговым учетом. На практике достаточно часто встречается, когда одна сумма в бухучете отразилась полностью, а в налоговый пошла лишь часть, либо вообще ничего. Для связки НУ и БУ и существует данное положение. Программа 1С:Бухгалтерия поддерживает применение ПБУ 18/02. Включить его использование можно непосредственно в учетной политике вашей организации, как изображено на рисунке ниже. С пользовательской точки зрения в плане ввода информации ничего не изменяется. Бухгалтеру не придутся дополнительно вносить какие-либо данные. Достаточно правильно настроить программу. С точки зрения отчетности и внутренних расчетов изменения уже будут существеннее. Если вам необходимо рассчитывать налог на прибыль, настоятельно рекомендуется уточнить в программе, что ПБУ 18 будет применяться. Налоговый учет в 1СКак было сказано ранее, не все доходы и расходы должны учитываться при расчете налога на прибыль. Эта информация указывается в плане счетов. На рисунке ниже видно, что у счета 90.04 не стоит флажка в колонке НУ, а у 90.07.1 флаг установлен. В таком случае, если движение будет осуществлено на ДТ 90.04, в налоговом учете по дебету будет числиться ноль. Если счет кредита будет с установленным флагом НУ, то его сумма будет отражена в налоговом учете по кредиту соответственно. Таким образом, как по дебету, так и по кредиту в налоговом учете суммы могут различаться, могут быть одинаковыми. Так же часто встречаются случаи, когда некая сумма не отражена в налоговом учете вообще. На рисунке ниже видно, что суммы во всех трех движениях отражены как по дебету, так и по кредиту. Это следует из того, что в счетах 90.08.1 и 26 установлены флаги отражения в налоговом учете. Обратите внимание, что на рисунке выше кроме полей НУ так же присутствуют поля ПР и ВР. Об этих ризницах и велась речь ранее. Сумма всех строк одного движения (НУ, ПР, ВР) должна совпадать с суммой по бухучету, которая отражена в колонке «Сумма». Сам расчет налога на прибыль можно произвести автоматически при помощи обработки закрытия месяца, которая находится в разделе «Операции». Расчет производится одноименной регламентной операцией, расположенной в четвертом разделе. Анализ состояния НУ по налогу на прибыльКонечно же, большинство расчетов, влияющих на правильность вычисления налога на прибыль производятся программой автоматически, но бывают случаи ошибочных ситуаций. Разобраться с ними поможет специальный отчет, производящий анализ учета. На главной форме отчета указывается период, за который мы хотим проанализировать данные и организацию. На рисунке ниже показано, что мы зашли в раздел «Расходы по обычным видам деятельности». Блок с амортизацией выделился красным, что означает невыполнение правила БУ = НУ + ПР + ВР. Перейдя в подраздел с амортизацией, нами был получен отчет, в котором показано, в каком документе и на какую сумму произошла ошибка в равенстве. Обратите внимание на галку в надстройке «По документам». Именно она позволяет видеть в отчете ссылки на документы, в которых программа нашла ошибочные данные. 1s83.info Поддержка ПБУ 18/02Рис. 1. Установка признака поддержки ПБУ 18/02 Пункт 3 ПБУ 18/02 обязывает формировать информацию о постоянных и временных разницах в бухгалтерском учете, либо в ином порядке, определяемом организацией самостоятельно. Если информация формируется в бухучете, то постоянные и временные разницы нужно отражать обособленно, а временные разницы в аналитическом учете учитывать дифференцированно по видам активов и обязательств, в оценке которых возникла временная разница. ПБУ 18/02 не конкретизирует, как технически ведется аналитический учет разниц: на отдельных субсчетах, в специальных ведомостях или иным способом. То есть организации вправе самостоятельно выбрать удобный вариант. Главное, чтобы данные аналитического учета разниц можно было привязать к счету учета активов и обязательств, в оценке которых возникла разница. В «1С:Бухгалтерии 8» реализована модель аналитического учета разниц с использованием регистра бухгалтерии. В регистре предусмотрены ресурсы Сумма ПР и Сумма ВР отдельно для счета дебета и счета кредита записи регистра, которые в совокупности с аналитическими признаками проводки обеспечивают учет по видам активов и обязательств, в оценке которых возникла разница:

Разницы фиксируются в ресурсах при вводе в регистр бухгалтерии проводки по соответствующей учетной операции (рис. Рис. 2. Разницы в оценке Если для счета установлен признак использования для целей налогового учета и в параметрах учетной политики установлен флажок применения ПБУ 18/02, то ресурсы заполняются так, чтобы выполнялось условие: Сумма НУ + Сумма ПР + Сумма ВР = Сумма, где Сумма — сумма проводки для целей бухгалтерского учета. Если разница возникает в оценке расхода и Сумма ВР больше нуля, то признается вычитаемая временная разница (ВВР), иначе налогооблагаемая временная разница (НВР). Если разница возникает в оценке дохода и Сумма ВР больше нуля, то признается НВР, иначе ВВР. Расчет постоянных и отложенных налоговых обязательств и активов в программе производится при выполнении регламентной операции закрытия месяца Расчет налога на прибыль (рис. 3). Для выполнения расчета ОНА и ОНО анализируются данные на счетах по учету временных разниц и автоматически формируются проводки по их признанию и погашению в соответствии со схемой (таб. 1). Рис. 3. Табл. 1. Схема работы алгоритма признания/погашения ОНА

Где: СНД — сальдо начальное дебетовое; СНК — сальдо начальное кредитовое; СКД — сальдо конечное дебетовое; СКК — сальдо конечное кредитовое; СННП — ставка налога на прибыль. При этом в расчете не учитываются обороты временных разниц на счетах 25 и 26, а также 90, 91 и 99.01. Предполагается, что временные разницы, учтенные на счетах 25 и 26, при выполнении регламентных операций будут перенесены на другие счета налогового учета. В свою очередь, доходы и расходы, отраженные на счетах 90, 91 и 99.01, для целей формирования бухгалтерской и налогооблагаемой прибыли учитываются в одном периоде, поэтому обобщенные на этих счетах временные разницы не должны приводить к признанию или погашению ОНА и ОНО. В особом порядке определяется величина отложенных налоговых активов по убыткам текущего периода. Для этого анализируется сальдо по счету 99.01 по налоговому учету. Если сальдо конечное является дебетовым (по итогам отчетного (налогового) периода получен убыток), то формируется проводка на величину ОНА по дебету счета 09 с кредита счета 68.04.2. При этом учитываются суммы ОНА по убыткам текущего периода, начисленные по итогам предыдущего месяца. Если убыткое за текущий период меньше убытка предыдущего периода, то часть суммы ОНА списывается обратной проводкой по кредиту счета 09 и дебету счета 68.04.2. Для начисления (корректировки ПНО и ПНА) анализируются данные на счете 99.01 «Прибыли и убытки (кроме налога на прибыль)» по учету постоянных разниц. Требования по аналитическому учету ОНА и ОНО изложены в характеристике счетов 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства» Инструкции к Плану счетов. Аналитический учет ОНА и ОНО ведется по видам активов и обязательств, в оценке которых возникла временная разница. Понятие «виды активов и обязательств» ни в ПБУ 18/02, ни в Инструкции не раскрыто. Можно предположить, что видами активов и обязательств являются основные средства, материалы, дебиторская задолженность и т. д. Именно это предположение лежит в основе модели аналитического учета на счетах 09 и 77 в «1С:Бухгалтерии 8»: объектами учета являются элементы перечисления Виды активов и обязательств (рис. Рис. 4. Значения перечисления «Виды активов и обязательств» buh.ru Дневник ЭкспертаВ данной статье речь пойдет об общих характеристиках и отличиях в ведении налогового учета по налогу на прибыль в соответствии с ПБУ 18/2 в программах 1С серии 8. К рассмотрению приняты следующие программы: Учет согласно ПБУ 18/2 предполагает, что проводки бухгалтерского учета находят отражение в налоговом учете и поддерживается равенство для дебета и кредита проводки: Сумма БУ = Сумма НУ + Сумма ВР + Сумма ПР. Где Сумма БУ – сумма проводки в бухгалтерском учете, Сумма НУ – сумма проводки налогового учета (для декларации по налогу на прибыль), Сумма ВР – временная разница между бухгалтерским и налоговым учетом, Сумма ПР – постоянная разница между бухгалтерским и налоговым учетом (более подробно см. ПБУ 18/2). Начнем с того, что учет по налогу на прибыль совпадает в системах «1С:Комплексная автоматизация 1.1» и «1С:Управление производственным предприятием 1.3», а также в системах «1С:Бухгалтерия 2. В системах «1С:Бухгалтерия 1.6», «1С:Комплексная автоматизация 1.1» и «1С:Управление производственным предприятием 1.3» налоговый учет ведется на отдельном от бухгалтерского учета плане счетов и журнале проводок. Налоговый учет ведется не для всех участков бухгалтерского учета. Например, налоговый учет на отдельном плане счетов не ведется для НДС и взаиморасчетов (для взаиморасчетов налоговый учет ведется только валютных авансов и суммовых разниц по расчетам в условных единицах). Целью налогового учета в системе 1С 8 является корректно построенные регламентированные отчеты (форма 2, налоговая декларация по налогу на прибыль) и регистры налогового учета. Для компаний, учет которых должен соответствовать ПБУ 18/2, в программах «1С:Бухгалтерия 1.6», «1С:Комплексная автоматизация 1.1» и «1С:Управление производственным предприятием 1.3» в журнале налоговых проводок добавлен признак вида учета: НУ (налоговый учет), ПР (постоянная разница) или ВР (временная разница). Проводки БУ

Проводки НУ

В данном примере в документе «Поступление товаров и услуг» две записи по статье затрат, принимаемой к налоговому учету и не принимаемой к налоговому учету. Таким образом, в системе поддерживается равенство сумм по дебету или кредиту каждой проводки: БУ = НУ + ВР + ПР. Налоговый план счетов по своей структуре совпадает с бухгалтерским планом счетов за исключением следующего:

Напротив, в системах «1С:Бухгалтерия 2.0» и «1С:Бухгалтерия 2.0 КОРП» налоговый учет ведется на дополнительных ресурсах бухгалтерского журнала проводок и используются счета бухгалтерского учета. Проводки в этом журнале представляют следующий вид:

В программе проводки выглядят следующим образом: Таким образом, в системе поддерживается равенство сумм по дебету или кредиту в каждой проводке: БУ = НУ + ВР + ПР. Правда, в системе налоговый учет включен не для всех счетов бухгалтерского учета, в частности, суммы налогового учета не формируются для счетов 09, 11, 14, 19, 46-57, 60-68, 71-78, 80-85, 001-012. В системах «1С:Бухгалтерия 2.0» и «1С:Бухгалтерия 2.0 КОРП» в плане счетов присутствует признак ведения налогового учета. Для перечисленных выше счетов этот признак выключен. Из сказанного можно сделать следующий вывод:

22 Ноября 2012 dignis.ru |

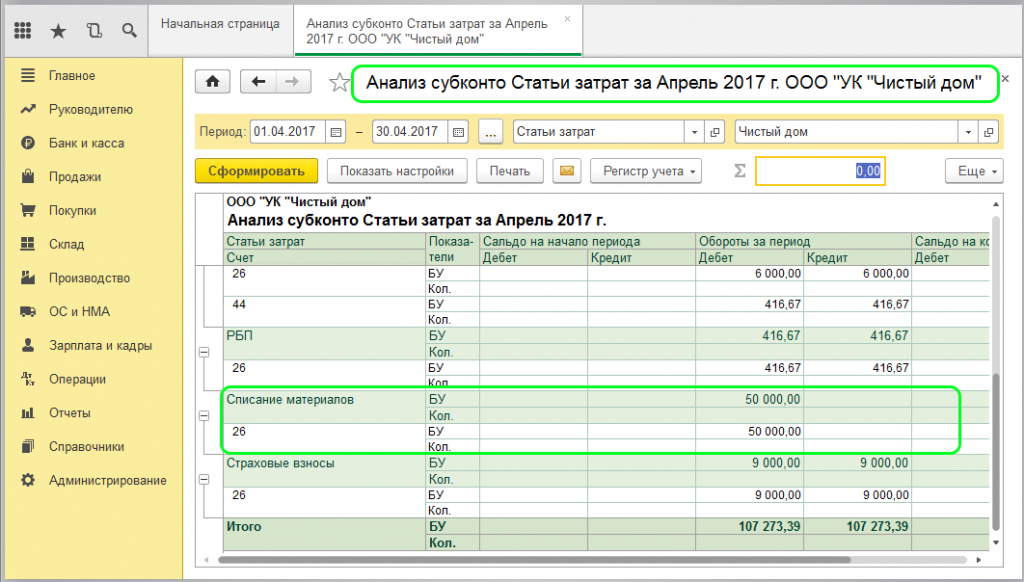

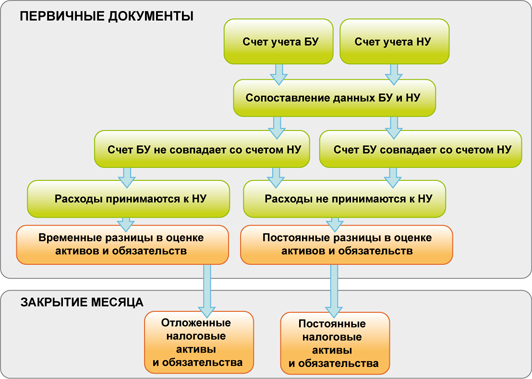

Получается, что в бухгалтерском учете какая-то сумма может быть больше, чем в НУ. В результате возникают постоянные и временные разницы.

Получается, что в бухгалтерском учете какая-то сумма может быть больше, чем в НУ. В результате возникают постоянные и временные разницы. В таком случае отчетность, например, оборотка, будет содержать детальную информацию о формировании налоговой базы. К ней относятся, например, данные по расчету налога на прибыль (68.04.02), 77 счет и т. д.

В таком случае отчетность, например, оборотка, будет содержать детальную информацию о формировании налоговой базы. К ней относятся, например, данные по расчету налога на прибыль (68.04.02), 77 счет и т. д.

В схеме отчета показаны различные разделы, в которых сгруппированы данные. Перейти в любой из них можно нажав левой кнопкой мыши.

В схеме отчета показаны различные разделы, в которых сгруппированы данные. Перейти в любой из них можно нажав левой кнопкой мыши.

2).

2).

04.2

04.2 04.2

04.2

Если сальдо конечное является дебетовым, то формируется проводка на величину ПНО по дебету счета 99.02.3 и кредиту счета 68.04.2. Если сальдо конечное является кредитовым, то формируется проводка на величину ПНА (величину корректировки ПНО) по кредиту счета 99.02.3 и дебету счета 68.04.2. При этом учитываются суммы ПНО и ПНА, которые были начислены по результатам расчета за предыдущий месяц текущего налогового периода.

Если сальдо конечное является дебетовым, то формируется проводка на величину ПНО по дебету счета 99.02.3 и кредиту счета 68.04.2. Если сальдо конечное является кредитовым, то формируется проводка на величину ПНА (величину корректировки ПНО) по кредиту счета 99.02.3 и дебету счета 68.04.2. При этом учитываются суммы ПНО и ПНА, которые были начислены по результатам расчета за предыдущий месяц текущего налогового периода. 4).

4). 0» и «1С:Бухгалтерия 2.0 КОРП».

0» и «1С:Бухгалтерия 2.0 КОРП». При проведении документов в перечисленных системах создаются проводки журнала бухгалтерского учета и журнала налогового учета. Проводки в системах «1С:Бухгалтерия 1.6», «1С:Комплексная автоматизация 1.1» и «1С:Управление производственным предприятием 1.3» принимают следующий вид:

При проведении документов в перечисленных системах создаются проводки журнала бухгалтерского учета и журнала налогового учета. Проводки в системах «1С:Бухгалтерия 1.6», «1С:Комплексная автоматизация 1.1» и «1С:Управление производственным предприятием 1.3» принимают следующий вид:

01

01

Особенности ведения учета временных разниц балансовым методом в конфигурации 1С:Бухгалтерия 8 для Казахстана, редакция 2.0.

Не допускается перепечатка и иное полное или частичное воспроизведение и размножение материалов сайта/статей (а равно их копирование на других ресурсах интернета).

Статью отметили: 124 чел.

Дата публикации: 09.01.2012

Выпуск редакции 2.0 конфигурации «Бухгалтерия 8 для Казахстана» направлен на расширение функциональных возможностей программы. Одним из основных преимуществ новой редакции является реализация балансового метода учета временных разниц (меню Предприятие — Учетная политика — Учетная политика (бухгалтерский учет) — Учет временных разниц по налогу на прибыль — Ведение учета временных разниц балансовым методом). В данной статье рассмотрим, в чем заключаются особенности ведения временных разниц балансовым методом, какие критерии учета налога на прибыль должны быть учтены в соответствии с требованиями бухгалтерского и налогового учета, а также основные подходы реализации данного метода в конфигурации «1С:Бухгалтерия 8 для Казахстана».Балансовый метод учета временных разниц позволяет реализовать следующие важные задачи:

Формирование налоговой базы активов и обязательств по всем разделам учета

5 Международного стандарта финансовой отчетности (IAS) 12 (далее — МСФО) «Налоги на прибыль» — налоговая база актива или обязательства — величина, присваиваемая активу или обязательству для целей налогообложения.

5 Международного стандарта финансовой отчетности (IAS) 12 (далее — МСФО) «Налоги на прибыль» — налоговая база актива или обязательства — величина, присваиваемая активу или обязательству для целей налогообложения.Аналогичное определение налоговой базы установлено и в национальных стандартах — пункт 530 НСФО №2. Приведем примеры признания налоговой базы:

- Сумма дебиторской задолженности покупателей составляет 300 тыс. тенге. Доход, относящийся к ней, включен в налогооблагаемую прибыль (убыток) по реализации товара. Налоговая база дебиторской задолженности составляет 300 тыс. тенге.

-

Первоначальная стоимость оборудования составляет 120 тыс. тенге. В целях налогообложения в текущем периоде вычтена амортизация 30 тыс. тенге. Оставшаяся сумма вычитается в будущих периодах либо как амортизация, либо путем вычета при выбытии оборудования. Налоговая база актива составит 90 тыс. тенге. Амортизация в бухгалтерском учете составила 15 тыс.

тенге.

тенге.

| Бухгалтерский учет | Налоговый учет | |

| Активы

Основные средства Дебиторская задолженность БАЛАНС на конец периода | (тыс. тенге)

105 300 405 | (тыс. тенге)

90 300 390 |

| Обязательство и капитал

Уставный капитал Нераспределенная прибыль БАЛАНС на конец периода |

120 285 405 |

120 270 390 |

Таким образом, если бы мы сформировали баланс в соответствии с налоговым законодательством в качестве основы учета, то активы и обязательства составили бы налоговую базу.

Для достижения этой цели в конфигурации «Бухгалтерия 8 для Казахстана» необходимо было создать механизм, который производил бы трансляцию всех хозяйственных операции в налоговом учете и тем самым формировал налоговую базу активов и обязательств. В связи с этим в редакции 2.0 в первичные документы добавлен признак «Учитывать КПН», который влияет на формирование записей по налоговому плану счетов. При этом каждая хозяйственная операция может быть отражена в налоговом учете с определенным видом учета:

-

НУ (налоговый учет) — стоимость актива, которая будет отнесена на вычеты;

-

ПР (постоянная разница) — стоимость, не влияющая на величину налога на прибыль при погашении актива/обязательства (активы, не относящиеся на вычет).

Доходы, которые не рассматриваются в качестве налогообложения, установлены статьей 84 пунктом 2 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет»; затраты, не подлежащие вычету — статьей 115 Налогового Кодекса РК.

Соотношение между бухгалтерским и налоговым учетом определяется следующим равенством:

БУ = НУ + ПР + ВР,

где слагаемые (НУ + ПР) составляют налоговую базу актива/обязательства.

Механизм отражения операций в налоговом учете с помощью признака «Учитывать КПН» имеет смысл только для плательщиков корпоративного подоходного налога. Поэтому на доступность признака «Учитывать КПН» влияет настройка параметра «Плательщик налога на прибыль» в регистре сведений Учетная политика (налоговый учет).

При регистрации первичных документов необходимо обращать внимание на признак «Учитывать КПН»:

- Если признак «Учитывать КПН» установлен — первичный документ формирует проводки по налоговому учету, при этом обязателен для заполнения реквизит «Вид учета НУ»: «НУ» или «ПР». Отметим, что в реквизитах документа вид учета «ВР» в качестве вида налогового учета отсутствует, так как временная разница будет определяться автоматически при проведении первичных документов.

- Если признак «Учитывать КПН» не установлен — хозяйственные операции не отражаются в налоговом учете, отсутствуют проводки в налоговом учете. Эта возможность может быть полезна в случаях, когда налоговая составляющая операции уже отражена ранее другим документом, либо планируется отражение налоговой части документом Операция (бухгалтерский и налоговый учет).

На практике может возникнуть необходимость отразить одним документом несколько корреспонденций как с видом «НУ», так и с видом «ПР». Также возможна ситуация, когда актив приобретался с видом «НУ», а списать его нужно на затраты, не относящиеся к предпринимательской деятельности — «ПР». В таких случаях, отнесение на вычеты в налоговом учете можно отрегулировать непосредственно признаком статьи затрат. Вид учета строки затрат имеет более высокий приоритет, нежели вид учета самого документа. Так, если в документе вид налогового учета установлен «НУ», а у статьи затрат отсутствует признак «Принимается к налоговому учету» (статья классифицируется как «ПР»), то операция отразится в налоговом учете по данной статье как постоянная разница.

Расчет временных разниц балансовым методом

Особенность балансового метода учета временных разниц заключается в ведении налоговой базы активов и обязательств, выявлении разниц в стоимости между БУ и НУ в момент признания активов и обязательств. Расчет итоговой величины временных разниц (т.е. отложенных налоговых активов/обязательств) выполняется по данным о налоговой базе в налоговом учете.

МСФО 12 — определяет схожий подход к главному вопросу в учете налогов на прибыль, который состоит в том, как учитывать текущие и будущие налоговые последствия:

- будущего возмещения (погашения) балансовой стоимости активов (обязательств), которые признаются в балансе компании;

- операций и других событий текущего периода, которые признаются в финансовой отчетности компании.

- «п. 5 . … Отложенные налоговые обязательства (ОНО) — это суммы налога на прибыль, подлежащие уплате в будущих периодах в связи с налогооблагаемыми временными разницами.

- Отложенные налоговые активы (ОНА) — это суммы налога на прибыль, возмещаемые в будущих периодах в связи с вычитаемыми временными разницами; …»

Когда балансовая сумма актива превышает его налоговую базу — сумма налогооблагаемых экономических выгод в будущем будет превышать величину, вычитание которой разрешается для целей налогообложения. Это приведет к увеличению расходов по налогу на прибыль. Такая разница является налогооблагаемой временной разницей, а обязательство уплатить возникающие налоги на прибыль в будущих периодах является отложенным налоговым обязательством.

Когда налоговая база актива превышает его балансовую стоимость в БУ — сумма вычета по КПН в будущем приведет к уменьшению расходов по налогу на прибыль. Такая разница является вычитаемой временной разницей, а предстоящее уменьшение суммы КПН является отложенным налоговым активом.

Временные разницы есть практически у любого предприятия. Например, в балансе предприятия числится основное средство, первоначальная стоимость которого составляет 100 тыс. тг. Амортизация в налоговом учете (II группа) 25% в год. Амортизация в бухгалтерском учете 50% в год.

| Год | Амортизация,

тыс. тг | Остаточная

стоимость ОС, тыс. тг | Вычитаемая

временная разница | ОНА,

Ставка КПН 20% | ||

|---|---|---|---|---|---|---|

|

БУ |

НУ |

БУ |

НУ |

|

| |

|

2010 |

50 |

25 |

50 |

75 |

25 |

5 |

|

2011 |

50 |

25 |

0 |

50 |

50 |

10 |

|

2012 |

0 |

25 |

0 |

25 |

75 |

15 |

|

2013 |

0 |

25 |

|

0 |

0 |

0 |

В конфигурации расчет ОНА и ОНО производится поэтапно:

| Этапы расчета ОНА, ОНО | Отражение этапов в конфигурации

1С:Бухгалтерия для Казахстана |

|---|---|

|

На основе документов одновременно формируются проводки по бухгалтерскому учету и налоговому учету (с помощью признака «Учитывать КПН»). |

| |

|

В момент проведения документов определяется как разница между балансовой стоимостью актива/обязательства и ее налоговой базой. ВР = БУ – (НУ + ПР). |

|

Производится один раз в конце налогового периода регламентным документом «Закрытие месяца» (меню Операции — Регламентные операции — Закрытие месяца — Расчеты по налогу на прибыль — Отложенные налоговые актива и обязательства).

Для учета ОНО используется счет 4310 «Отложенные налоговые обязательства по КПН», где учитываются суммы налога на прибыль, подлежащие уплате в будущих периодах в связи с налогооблагаемыми ВР. Для учета ОНА используется счет 2810 «Отложенные налоговые активы», где учитываются суммы налогов на прибыль, подлежащие возмещению в будущих периодах в связи с: При отражении в бухгалтерском учете счета 4310 и 2810 корреспондируют со счетом 7710 «Расходы по корпоративному подоходному налогу». |

|

Тем самым формируется бухгалтерская и налоговая база активов/обязательств.

Тем самым формируется бухгалтерская и налоговая база активов/обязательств.

Сверка данных бухгалтерского и налогового учета

В блоке отчетов налогового учета разработан новый специализированный отчет для сверки данных бухгалтерского и налогового учета Контрольная ведомость данных бухгалтерского и налогового учета (меню Отчеты). С помощью данного отчета можно сверить показатели налогового и бухгалтерского учетов, а также сформировать отдельно информацию в разрезе определенного показателя — налоговый учет (НУ), временные разницы (ВР), постоянные разницы (ПР) или общие данные (Общие данные НУ, Общие данные БУ).

С помощью данного отчета можно сверить показатели налогового и бухгалтерского учетов, а также сформировать отдельно информацию в разрезе определенного показателя — налоговый учет (НУ), временные разницы (ВР), постоянные разницы (ПР) или общие данные (Общие данные НУ, Общие данные БУ).

Таким образом, при переходе на редакцию 2.0 конфигурации «Бухгалтерия 8 для Казахстана» установка признака «Ведение учета временных разниц балансовым методом» является важным и необходимым этапом. Он позволяет вести учет налога на прибыль в соответствии с требованиями, раскрытыми в НСФО №2 и МСФО 12, а также в соответствии с требованиями налогового законодательства.

Переход на методику ведения налогового учета балансовым методом может быть осуществлен в любое удобное время. При этом необходимо отметить, что в течение отчетного года должна применяться только одна из методик учета временных разниц. Для удобства перехода рекомендуется воспользоваться обработкой «Переход на 2. 0».

0».

Желаем успехов в работе!

Сохранить

Не допускается перепечатка и иное полное или частичное воспроизведение и размножение материалов сайта/статей (а равно их копирование на других ресурсах интернета).

Руководство по настройке и работе с планом счетов в 1С:ERP

Инструкции

Продукты 1С

1С:ERP

1С:ERP Управление предприятием 2

Особенностью в 1С:ERP является единый план счетов для ведения бухгалтерского и налогового учета. Пользователи 1С:УПП найдут в плане счетов в 1С:ERP как много общего, так и свои особенности.

Отличия от 1С:УПП

План счетов в 1С:ERP расположен в разделе Регламентированный учет / Настройки и справочники (изображения кликабельны).

Рисунок 1 — Местонахождение плана счетов в 1С:ERP

Заходим в Настройки и справочники, открываем по гиперссылке План счетов бухгалтерского учета.

Рисунок 2 — Открытие и состав плана счетов

Особенности счета 01 Основные средства и справочника Объект эксплуатации

В 1С:ERP нет справочника Основные средства, но есть справочник Объект эксплуатации (раздел Производство/Ремонты/Объекты эксплуатации).

Ниже список элементов для аналитики 01 счета:

Рисунок 3 — Открытие справочника Объект эксплуатации

У видов субконто может быть сложный произвольный тип.

Чтобы проще ориентироваться в структуре аналитики на счетах учета удобно пользоваться описанием видов субконто, где описываются аналитики бухгалтерских счетов и типы, которые те или иные субконто могут принимать.

Для этого необходимо в поле Главное меню выбрать Все функции или Функции для технического специалиста, где в Планах видов характеристик выбрать Виды субконто хозрасчетные.

Рисунок 4 — Открытие Видов субконто хозрасчетные

Заметим, что для категории Основные средства характерен тип Объект эксплуатации. Этот же тип значения характерен и для Объекта строительства. Это значит, что это справочник отдельный, в который вручную можно добавлять значения. Хоть это и системный классификатор, но его значения привязаны к типу субконто и можно задавать вручную произвольные значения.

Этот же тип значения характерен и для Объекта строительства. Это значит, что это справочник отдельный, в который вручную можно добавлять значения. Хоть это и системный классификатор, но его значения привязаны к типу субконто и можно задавать вручную произвольные значения.

Рисунок 5 — Сопоставление наименование вида субконто с типом значений

Ведение счета 08 Вложения во внеоборотные активы в 1С:ERP ред 2.2. и ред.2.4/2.5

По счету 08 Вложения во внеоборотные активы выделены субконто Объекты строительства и Статьи затрат.

Рисунок 6 — Содержание счета 08 Вложения во внеоборотные активы

В 1С:ERP ред 2.2. субконто Объекты строительства отражаются в том же классификаторе, что и основные средства, т.е. в Объектах эксплуатации.

Для ред.2.4. есть вариант настройки ведения учета внеоборотных активов: НСИ и администрирование, далее Внеоборотные активы. При установке флага на опции Объекты строительства появится возможность использовать выверенный классификатор для объектов строительства и вести учет расходов по объектам строительства.

Для ред.2.5 аналогично 2.4.

Рисунок 7 — Настройка ведения учета внеоборотных активов по объектам строительства

Для создания элемента классификатора Внеоборотные активы для счета 08.03 в ред.2.4., заходим в одноименный раздел Внеоборотные активы и в Объекты строительства. Данный элемент не отличается богатым составом реквизитов, но тем не менее это другой классификатор, который относится непосредственно к счету 08.03.

Рисунок 8 — Создание нового элемента справочника Объекты строительства

Как создать элемент справочника Объекты эксплуатации

Для создания нового элемента справочника заходим в Производство / Ремонты / Объекты эксплуатации и нажимаем Создать.

Рисунок 9 — Создание нового элемента справочника Объекты эксплуатации

В новом элементе справочника доступны для выбора классы объектов эксплуатации, которые есть возможность вести иерархически.

Рисунок 10 — Выбор класса в Объектах эксплуатации

Справочник объекты эксплуатации не бухгалтерский, а инженерный , но какие-то из объектов мы можем у себя принять как ОС для целей бухучета и амортизировать.

Как понять на каком субсчете вести учет приобретения объектов основных средств

Для счета 08.04 Приобретение объектов основных средств есть два субсчета: Компоненты основных средств и Подготовка к вводу в эксплуатацию.

Рисунок 11 — Содержание счета 08.04 Приобретение объектов основных средств

Заметим, что система не понимает как ввести основное средство из состава номенклатуры, требуется ввод именно из состава затрат. Следовательно, если мы приобретаем объект основных средств и нам необходимо некоторое время его подержать на хранении, то следует использовать счет 08.04.1, потому что именно по этому счету ведутся субконто номенклатура и склады. И уже непосредственно в момент ввода спишем на затраты и введем в состав ОС.

Если нет необходимости хранить объект основных средств, т.е. купили и сразу ввели в эксплуатацию, то можно сразу оприходовать на счет 08.04.2 (Подготовка к вводу в эксплуатацию) и ввести в эксплуатацию.

В каком справочнике отражается приобретение нематериальных активов?

Для счета 08.05 Приобретение нематериальных активов есть отдельный справочник: Внеоборотные активы / Нематериальные активы / НМА и расходы на НИОКР.

Рисунок 12 — Расположение справочника НМА и расходы на НИОКР

Счет 20 Основное производство. Как устроены затратные счета

В 1С:ERP по счету 20 Основное производство три субконто: тип затрат, статьи затрат и группы продукции.

Рисунок 13 — Содержание счета 20 Основное производство

Тип затрат описывает, какого типа затрату мы сейчас на этот счет примем, а именно: материальные затраты, трудозатраты и прочие косвенные затраты.

Разберем на примере, какие именно значения может принимать аналитика счета 20. Заходим в раздел Регламентированный учет, далее в Операции (регл. учет):

Заходим в раздел Регламентированный учет, далее в Операции (регл. учет):

Рисунок 14 — Местонахождение журнала Операции (регл. учет)

Рисунок 15 — Создание Операции (регламентированный учет)

Как видим, для счета 20 доступны для выбора такие типы затрат: материальные затраты, работы, сдельная оплата труда и прочее.

Рисунок 16 — Выбор типа данных для Статьи затрат

По второму субконто Статьи затрат есть разные типы:

- вид работ сотрудников — это трудозатраты;

- номенклатура — доступен к выбору элемент из списка справочника Номенклатура;

- статья расходов — классификатор статей расходов.

Отметим, что в 1С:ERP нет деления на статьи расходов текущего периода и статьи расходов прочие и т.п., классификатор один на все статьи. Детализация статьи расхода настраивается внутри карточки статьи расхода. Одна и та же статья расхода может быть использована на разные счетах учета.

Итак, третье субконто Группы (виды) продукции позволяет распределить аналитику по созданным самостоятельно разрезам, но никакой нагрузки с точки зрения регламентированного учета не несет.

Рисунок 17 — Выбор группы аналитического учета при создании Операции (регл. учет)

Передача в производство работ. Отличия с УПП

В 1С:УПП как на 90 счете, так и на 20 счете была аналитика номенклатурные группы. В 1С:ERP такого нет. Если по 20 сч. есть типы затрат, статьи затрат и группы(виды) продукции, то по 90 счету выделены только субконто номенклатурные группы и ставки НДС.

Разберем значение субконто Номенклатурные группы в 1С:ERP: это группа финансового учета, тогда как для счета 20 Основные средства используются группы аналитического учета.

Рисунок 18 — Значение субконто Номенклатурные группы

Соответственно финансовый результат в 1С:ERP собрать по виду номенклатур как в 1С:УПП не получится, но можно решить с помощью направлений деятельности. С помощью отчета Финансовые результаты в блоке Финансовый результат и контроллинг / Отчеты по финансовому результату можно сформировать результат деятельности компании по направлениям деятельности, а также по статьям расхода.

С помощью отчета Финансовые результаты в блоке Финансовый результат и контроллинг / Отчеты по финансовому результату можно сформировать результат деятельности компании по направлениям деятельности, а также по статьям расхода.

При этом в ред.2.4 этот механизм расширен в части возможности распределения затрат именно в бухгалтерском учете по направлениям деятельности.

Новые счета в 1С:ERP

В 1С:ERP добавились новые счета: 41.ДР Дополнительные расходы по товарам и 10.ДР Дополнительные расходы по материалам. Это счета для учета ТЗР, дополнительных расходов, которые относятся на партии товаров, такие как затраты на страховки, растаможку, затраты на доставку и т.п.

Рисунок 19 — Новые счета в 1С:ERP

Счета имеют двухступенчатую систему учета: вначале подобные затраты приходуются на статью, аналитика которой определяется базой распределения. Для оприходования рекомендуется использовать Дт соответствующего счета 41.ДР или 10. ДР, а далее отчет себестоимости формирует проводки в Дт счетов соответствующих активов (товаров, материалов и т.п.) и Кт 41.ДР (10.ДР).

ДР, а далее отчет себестоимости формирует проводки в Дт счетов соответствующих активов (товаров, материалов и т.п.) и Кт 41.ДР (10.ДР).

Особенности счета 44 Расходы на продажу

Если субконто Статьи затрат на 20 счете в 1С:ERP оборотное, то на 44 счете — не оборотное.

Рисунок 20 — Необоротное свойство Статьи затрат в 1С:ERP

Что делать с отсутствием в 1С:ERP отдельных классификаторов Прочие доходы и расходы и Расходы будущих периодов

Особенность 1С:ERP состоит в том, что в системе нет отдельного классификатора Прочие доходы и расходы. По детализации субконто в Видах субконто видим отражение в статье расходов или статье доходов.

Рисунок 21 — Описание типа значений для Прочих доходов и расходов

И как же собрать финансовый результат по операциям?

Есть второе субконто сч.91. Реализуемые активы, с помощью которого можно группировать финансовый результат.

Также особенность 1С:ERP проявляется в отсутствии отдельного классификатора Расходы будущих периодов. Проверяем детализацию в Видах субконто и видим, что расходы будущих периодов могут принимать значение Статья расходов и Убыток предыдущего периода.

Проверяем детализацию в Видах субконто и видим, что расходы будущих периодов могут принимать значение Статья расходов и Убыток предыдущего периода.

Рисунок 22 — Описание типа значений для Расходов будущих периодов

Получается, что каждый объект Расходов в будущих периодов — это статья расходов.

Как ведется план счетов налогового учета в 1С:ERP

Нет отдельного плана счетов налогового учета, налоговый учет ведется на внебалансовых ресурсах проводок регламентированного учета, т.е. у каждой проводки есть сумма НУ, ПР, ВР по дебету и НУ, ПР, ВР по кредиту.

Рисунок 23 — Отражение сумм НУ, ПР, ВР по дебету и НУ, ПР, ВР по кредиту

Для создания нового счета бухгалтерского учета в Плане счетов создаем новую карточку счета и заполняем: наименование, подчиненность счету, можно выбрать является ли счет забалансовым, является ли группой, выбор видов учета по счету (количественный, налоговый, валютный, учет по подразделениям), выбор ведется либо не ведется суммовой, валютный и количественный учет. Выбор флажка на Только обороты означает, что по данному субконто не будут копиться остатки.

Выбор флажка на Только обороты означает, что по данному субконто не будут копиться остатки.

Рисунок 24 — Создание Счета бухгалтерского учета

11 способов влияния виртуальной и дополненной реальности на рекламу, маркетинг и PR

Когда технологии виртуальной и дополненной реальности впервые появились на сцене, потребители были в восторге от открывающихся возможностей. В то время как технология VR/AR все еще развивается, многие из футуристических приложений, которые люди себе представляли, еще не реализованы. Те, что были воплощены в жизнь, популярны среди определенных сообществ первых пользователей, но широкое использование VR и AR еще не получило широкого распространения — за исключением сферы рекламы, маркетинга и PR.

Агентства, штатные маркетологи и рекламщики экспериментируют с VR и AR уникальными способами, которые обещают со временем изменить ландшафт рекламы, маркетинга и PR. Что это значит для тех, кто работает в этой сфере? Здесь 11 экспертов из Совета агентства Forbes делятся своими представлениями об эволюции VR/AR в мире маркетинга, рекламы и PR в ближайшем будущем.

Члены совета агентства Forbes исследуют, как VR и AR повлияют на мир рекламы, маркетинга и PR в ближайшем будущем.

Фотографии предоставлены отдельными участниками.1. Больше персонализированных рекламных впечатлений

Больше всего на свете люди очарованы впечатлениями. Они помещают нас в центр истории и делают ее более личной. Технологии виртуальной и дополненной реальности открывают двери для персонализированной рекламы, уникальной для каждого человека. Программная реклама, обмен сообщениями и маркетинг на индивидуальном уровне — это один из «святых Граалей» маркетинга, и это будущее скоро станет частью нашей повседневной жизни. — Бернард Мэй, National Positions

2. Расширенный опыт покупок в социальных сетях

Пришло время блистать AR и VR. Мы видим, как социальные сети внедряют эти технологии и поднимают опыт покупок в социальных сетях на новую высоту. Snapchat лидирует и делает серьезные инвестиции, чтобы сделать покупки в дополненной реальности реальностью. Это следующий шаг для маркетинга в социальных сетях, поскольку эти инновации могут повысить качество онлайн-покупок и привлечь пользователей. — Эмили Табор, IMA — Маркетинговое агентство влияния

Это следующий шаг для маркетинга в социальных сетях, поскольку эти инновации могут повысить качество онлайн-покупок и привлечь пользователей. — Эмили Табор, IMA — Маркетинговое агентство влияния

3. Виртуальные мероприятия заменяют личные мероприятия

Я вижу, что этот мир развивается, чтобы действовать как квази-замена личных мероприятий и конференций. Как мы видели в течение прошлого года, виртуальные мероприятия не имели таких результатов, как мы думали. Благодаря достижениям в технологии виртуальной реальности я вижу, как это переходит в индустрию мероприятий и заменяет потребность в поездках, предлагая настоящие возможности «личного» взаимодействия. — Кристофер Томпкинс, Вперед! Агентство

БОЛЬШЕ ДЛЯ ВАС

4. Иммерсивный PR-аутсорсинг для журналистов

С точки зрения PR, виртуальная и дополненная реальность открывают для журналистов беспрецедентные возможности познакомиться с предложениями клиентов новыми и захватывающими способами, минуя традиционные поездки для ознакомления со средствами массовой информации и столы. Теперь события, объекты, недвижимость, туристические направления и многое другое могут дать журналистам возможность узнать, что делает их особенными, не координируя посещение или поездку. — Эйприл Маргулис, Доверительные отношения

Теперь события, объекты, недвижимость, туристические направления и многое другое могут дать журналистам возможность узнать, что делает их особенными, не координируя посещение или поездку. — Эйприл Маргулис, Доверительные отношения

Совет агентства Forbes — закрытое сообщество руководителей успешных агентств по связям с общественностью, медиастратегии, креативных и рекламных агентств. Имею ли я право?

5. Виртуальный эмпирический маркетинг

Одна из самых важных особенностей виртуальной реальности заключается в том, что она меняет возможности получения новых ощущений. С виртуальной реальностью вы можете представить себя за рулем автомобиля, участником мероприятия или доступом к новому опыту. В будущем это будет происходить все чаще и чаще, гарантируя, что у вас будут более персонализированные отношения с брендом. — Джон Джеймс, Ignited Results

— Джон Джеймс, Ignited Results

6. Взаимодействие с брендами AR/VR и интеграция приложений

Из-за коронавируса многие не хотят взаимодействовать с брендами в крупных торговых центрах и на выставках, и AR/VR готовы компенсировать падение продаж. Онлайн-списки продуктов и обзоры теперь можно рассматривать вместе с взаимодействием с брендом AR / VR. Поскольку ведущие технологические игроки, такие как Google, интегрируют AR почти во все приложения, было бы неразумно сбрасывать со счетов эту футуристическую технологию как отдаленную: она здесь, чтобы остаться сейчас. — Эван Нисон, NisonCo

7. Больше таргетинга на игровую аудиторию виртуальной/дополненной реальности

Как и во всех видах маркетинга, когда есть достаточно большая аудитория, появляются маркетинговые возможности. Хотя у VR/AR есть потенциал для привлечения большой аудитории в будущем, сейчас это касается таких вещей, как игры. По оценкам экспертов, в США около 60 миллионов человек будут использовать виртуальную реальность, а более 90 миллионов человек будут использовать дополненную реальность как минимум раз в месяц в 2021 году. возможность уже. — Аль Рамич, SmallGiants

возможность уже. — Аль Рамич, SmallGiants

8. Продолжение внедрения гибридного опыта

Виртуальная и дополненная реальности станут более актуальными, поскольку люди продолжают использовать гибридный виртуальный и личный опыт в своей жизни и на работе, включая групповые мероприятия, такие как концерты, шоу и другие мероприятия. . Это постоянное внедрение виртуального опыта позволяет брендам и рекламодателям использовать виртуальную и дополненную реальность, чтобы предлагать своим потребителям что-то новое и привлекательное. — Джессика Хоторн-Кастро, Hawthorne LLC

9. Более мощные процессы принятия предварительных решений

Движение VR/AR действительно дало PR и маркетингу «крылья», так сказать. Это позволяет использовать научный подход к стратегии, а также к полученному результату, основанный на данных. ИИ расширяет возможности процесса принятия предварительных решений, точно определяя настроения потребителей. Это должен быть правильный баланс EQ и IQ, поэтому агентство с хорошей репутацией и значительным опытом может повысить ценность своих маркетинговых усилий, используя VR и AR. — Аман Светта, id8 Media Solutions

— Аман Светта, id8 Media Solutions

10. Моделирование в реальном мире ускоряет обучение

Мы только что помогли компании виртуальной реальности в Великобритании предвидеть этот вопрос. Мы решили, что их технологии лучше всего предназначены для ускорения обучения и повышения производительности человека за счет создания полностью иммерсивного опыта, который имитирует сценарии реального мира и реальные события. — Phil White, Grounded

11. Новые подходы к брендингу и приобретению

Как и многие новые технологии, виртуальная и дополненная реальность все еще находит свое применение в реальном мире. По мере роста размера аудитории существующие «технические трубы» онлайн-рекламы могут быть легко подключены к VR/AR. Таким образом, внедрение AR и большой, растущий размер аудитории усилят рекламные усилия и сделают этот канал все более законным брендингом / приобретением. — Фехзан Али, Adscend Media

PR тогда, сейчас и в будущем — как виртуальная реальность воплощает в жизнь пиар-сторителлинг

Представьте себе: вы идете домой из магазина со своим сыном, и вдруг он останавливается, чтобы позвонить. — Я на секунду, — поворачивается он к тебе и говорит. Вы решаете идти вперед и прорезать переулок, чтобы быстрее добраться домой. Внезапно ваше сердце начинает учащенно биться, ваше дыхание становится более поверхностным, и вы сразу же понимаете, что что-то ужасно не так.

— Я на секунду, — поворачивается он к тебе и говорит. Вы решаете идти вперед и прорезать переулок, чтобы быстрее добраться домой. Внезапно ваше сердце начинает учащенно биться, ваше дыхание становится более поверхностным, и вы сразу же понимаете, что что-то ужасно не так.

Человек вдалеке начинает медленно приближаться к вам. Вы вздыхаете с облегчением, думая, что это ваш сын, но это не так. «Ты в порядке?» — спрашивает незнакомец. «Вам нужна помощь?» Вы находитесь в режиме полной паники и понятия не имеете, где вы находитесь и как вы туда попали. Когда незнакомец собирается предложить помощь, появляется ваш сын. «Она со мной», — говорит он. «Мы вместе». «Я так волновалась. У тебя все нормально?» он спросил. «Да, да, я в порядке», — отвечаете вы, с облегчением увидев его.

Этот сценарий является одной из трех повседневных ситуаций, описанных в Прогулка по слабоумию , уникальном приложении Google Cardboard, представленном в виртуальной реальности. Кампания проводилась от имени Alzheimer’s Research UK, благотворительной организации, стремящейся победить деменцию, чтобы поставить вас на место человека, живущего с этой болезнью. Многие организации сейчас используют возможности виртуальной реальности для создания более глубокой эмоциональной связи со своими кампаниями и делами с помощью личных историй, подобных этой.

Многие организации сейчас используют возможности виртуальной реальности для создания более глубокой эмоциональной связи со своими кампаниями и делами с помощью личных историй, подобных этой.

«Проблемы, с которыми мы сталкиваемся в связи с деменцией, заключаются в том, что люди очень пренебрежительно относятся к ней», — говорит доктор Лаура Фиппс, руководитель отдела коммуникаций и взаимодействия в Исследовательском центре изучения болезни Альцгеймера в Великобритании, Кембридж, Англия. «Существует большая стигма, и люди действительно не хотят об этом говорить».

Доктор Фиппс объединился с инновационной компанией VISYON, которая создала 3D-опыт и руководила разработкой кампании. Она говорит, что всеми сценариями в приложении VR руководили люди, живущие с разными формами деменции. После того, как сценарии были созданы, благотворительная организация связалась с Google UK, которая создала виртуальный 3D-опыт и бесплатно выпустила его на своей платформе.

В прошлом организация Alzheimer’s Research UK полагалась на традиционные каналы связи, чтобы повысить осведомленность об этом заболевании, которое часто понимают неправильно. На самом деле, многие люди ошибочно полагают, что деменция — это просто побочный продукт старения. Доктор Фиппс говорит, что реальность такова, что деменция — это состояние, вызванное заболеваниями, чаще всего болезнью Альцгеймера, которые повреждают различные области мозга, что приводит к множеству сложных симптомов.

На самом деле, многие люди ошибочно полагают, что деменция — это просто побочный продукт старения. Доктор Фиппс говорит, что реальность такова, что деменция — это состояние, вызванное заболеваниями, чаще всего болезнью Альцгеймера, которые повреждают различные области мозга, что приводит к множеству сложных симптомов.

Для того, чтобы захватить и по-настоящему погрузить аудиторию в переживание типичных для деменции чувств дезориентации, страха и безнадежности, благотворительной организации было важно использовать технологию, которая полностью помещала бы пользователей в смоделированную среду, где эти симптомы могли бы возникнуть. . Они выбрали виртуальную реальность — и это сработало. Кампания получила 5000 загрузок приложения и получила международное признание, поскольку различные организации запрашивали переведенные версии приложения.

Когда-то виртуальная реальность использовалась только в игровой индустрии.

Все изменилось, говорит Майкл Тибодо, руководитель направления HoloLens и смешанной реальности в Microsoft Canada. Майкл говорит, что современные технологические достижения, в том числе Microsoft HoloLens — первый автономный голографический компьютер, позволяющий вам работать с цифровым контентом и взаимодействовать с голограммами в окружающем вас мире, — проложили путь к использованию виртуальной реальности во многих секторах, включая образование и здравоохранение. Вместо того, чтобы смотреть со стороны, смешанная реальность позволяет пользователям полностью погрузиться в альтернативную трехмерную реальность, взаимодействуя с настройками и средами, включая осязание, слух и ощущения — все сложности моделирования реальной жизни.

Майкл говорит, что современные технологические достижения, в том числе Microsoft HoloLens — первый автономный голографический компьютер, позволяющий вам работать с цифровым контентом и взаимодействовать с голограммами в окружающем вас мире, — проложили путь к использованию виртуальной реальности во многих секторах, включая образование и здравоохранение. Вместо того, чтобы смотреть со стороны, смешанная реальность позволяет пользователям полностью погрузиться в альтернативную трехмерную реальность, взаимодействуя с настройками и средами, включая осязание, слух и ощущения — все сложности моделирования реальной жизни.

«Смешанная реальность и виртуальная реальность будут продолжать развиваться в повествовании», — говорит г-н. Тибодо. «Знакомство людей с технологией улучшится, а также их понимание того, какой инструмент использовать и когда».

Бренды только поверхностно рассматривают возможности использования виртуальной реальности, но это не означает, что вся аудитория будет восприимчива к ней

«Это еще не созревшая технология», — говорит доктор Роберт Козинец, глобальный — признанный эксперт в области маркетинговых исследований и брендинга. Доктор Козинец отмечает, что виртуальная реальность, благодаря своим 3D-качествам и способности стимулировать иммерсивное задействование человеческих чувств, является более «навязчивой технологией», чем потребители привыкли. Он говорит, что для этого требуется, чтобы участники, во-первых, имели под рукой гарнитуру, а во-вторых, уделяли сознательное время тому, чтобы испытать событие или деятельность под рукой, поскольку это требует как динамического, так и активного физического участия.

Доктор Козинец отмечает, что виртуальная реальность, благодаря своим 3D-качествам и способности стимулировать иммерсивное задействование человеческих чувств, является более «навязчивой технологией», чем потребители привыкли. Он говорит, что для этого требуется, чтобы участники, во-первых, имели под рукой гарнитуру, а во-вторых, уделяли сознательное время тому, чтобы испытать событие или деятельность под рукой, поскольку это требует как динамического, так и активного физического участия.

Учитывая эти предварительные требования и ограничения, доктор Козинец считает, что виртуальная реальность не является технологией, предназначенной для пассивного использования вашими обычными пассажирами в метро на работу или вашими ежедневными посетителями фаст-фуда, ожидающими своего заказа.

Кроме того, по его словам, другим препятствием на пути VR является его стоимость. Несмотря на то, что с момента своего появления виртуальная реальность стала намного более доступной и удобной для потребителя, она требует соответствующего оборудования (гарнитуры) и разработки соответствующего программного приложения, а это означает, что необходимо выделить финансовые ресурсы для создания действительно успешного опыта виртуальной реальности. .

.

Тем не менее, все эксперты согласны с тем, что наибольший потенциал виртуальной реальности можно использовать на специальных мероприятиях с заранее определенным местом, временем и обстановкой, а не для повседневного использования, интегрированного в нашу повседневную деятельность.

Британское исследовательское агентство по изучению болезни Альцгеймера занимается именно этим. В дополнение к своему VR-приложению компания создала интерактивный обучающий стенд, который используется на всех публичных мероприятиях организации, чтобы привлечь внимание к «Прогулка по деменции ». Судя по составу на их учебном стенде, их аудитория не против добавить немного виртуальной реальности в свою реальную жизнь.

«VR в PR» написали студентки первого семестра Татьяна Фореро, Александра Калишук и Кассерин Нифрас. Они брали интервью у испытуемых, писали рассказ и помогали направлять дизайн.

Иллюстрации Бена Уикса, Канада.

Узнайте больше от учеников Сенеки и подпишитесь на школьный журнал «PR Dialogues» здесь .

Полное руководство по VR, AR и MR

Что такое VR, AR и MR?

Виртуальная реальность (VR), дополненная реальность (AR) и смешанная реальность (MR) — это новые технологии, использующие различные цифровые (искусственные) погружения и наложения на реальный мир, с которыми пользователи могут взаимодействовать.

Виртуальная реальность (VR) включает в себя захватывающие впечатления и контент с помощью гарнитуры виртуальной реальности или HMD (головной дисплей) . Контент на 100% цифровой и компьютерный. Нынешняя реальность заменяется новой трехмерной цифровой средой, в которой пользователь изолирован от реального мира.

Дополненная реальность (AR) накладывает созданный компьютером контент поверх реального мира. Это наложенное цифровое наложение может поверхностно взаимодействовать с окружающей средой в режиме реального времени. AR в основном воспринимается с помощью носимого стеклянного устройства или приложений для смартфонов.

Смешанная реальность (MR) объединяет несколько технологий в одном носимом устройстве. Линзы MR или гарнитуры представляют собой наложение цифрового контента, который взаимодействует с объектами в реальном мире в режиме реального времени . Продукты в большинстве случаев находятся на стадии исследований и разработок, но MR рассматривается через прозрачные носимые очки.

Расширенная реальность (XR) — это общий термин, который охватывает все реальные и виртуальные среды , включая VR, AR и MR.

VR, AR, MR объяснил. Источник: Filmora WondershareПонимание технологий VR, AR, MR

Технологическая индустрия и потребители наводнены новыми технологиями и терминологией, используемой для их описания. Чем отличаются такие термины, как AR, VR и MR, и откуда они взялись?

В 1984 году профессор Пол Милгрэм и Фумио Кишино представили Milgram Mixed Reality Spectrum , чтобы объяснить диапазон виртуальной и дополненной реальности. Эта шкала была базовой, которую большинство производителей использовали в течение 30 лет.

Эта шкала была базовой, которую большинство производителей использовали в течение 30 лет.

Виртуальная реальность была популярной темой до того, как в 1990-х годах произошел бум доступности и популярности Интернета. Затем технология потеряла импульс, интерес и финансирование со стороны многих технологических компаний.

В 2012 году компания Oculus запустила успешную кампанию на Kickstarter , которая привлекла большое внимание средств массовой информации и вызвала общественный интерес. За этим последовало последующее громкое приобретение компании Facebook в 2015 году. Это, по-видимому, положило начало возрождению исследований и разработок в области виртуальной реальности в технологическом секторе.

Слева направо: Windows Mixed Reality Spectrum. Microsoft представила смешанную реальность Windows 10 в 2015 году и выпустила обновленную шкалу Милграма под номером 9.0011 «Спектр смешанной реальности» . Это включало их гарнитуры HoloLens (MR) и VR на противоположных сторонах спектра. Его критиковали люди, работающие в сфере высоких технологий. Возможно, определение Microsoft внесло путаницу в понимание смешанной реальности для потребителей. Большинство их продуктов считаются гарнитурами виртуальной реальности, а не смешанной реальностью.

Это включало их гарнитуры HoloLens (MR) и VR на противоположных сторонах спектра. Его критиковали люди, работающие в сфере высоких технологий. Возможно, определение Microsoft внесло путаницу в понимание смешанной реальности для потребителей. Большинство их продуктов считаются гарнитурами виртуальной реальности, а не смешанной реальностью.

Отказ от ответственности: мы в Aniwaa не считаем определение Microsoft смешанной реальности полностью правильным, но оно может применяться к платформе, охватывающей VR, AR и MR. Далее мы объясним эти определения в руководстве ниже.

Ассоциация потребительских технологий выпустила набор определений AR/MR/VR/XR в декабре 2016 года, чтобы попытаться стандартизировать термины. Однако большая часть отрасли, похоже, проигнорировала эти рекомендации, возможно, в результате относительного младенчества технологий.

В чем разница между VR, AR и MR?

Виртуальная, дополненная и смешанная реальность имеют некоторые принципиальные отличия . Количество продуктов и скорость развития технологий меняются очень быстро. Как и более широкое использование и применение технологии в различных отраслях и приложениях.

Количество продуктов и скорость развития технологий меняются очень быстро. Как и более широкое использование и применение технологии в различных отраслях и приложениях.

- Виртуальная реальность: Виртуальная реальность – это 100 % цифровой контент, которым можно наслаждаться в среде с полным погружением.

- Дополненная реальность: AR накладывает цифровой контент поверх реального мира.

- Mixed Reality: MR – это цифровое наложение, которое позволяет интерактивным виртуальным элементам интегрироваться и взаимодействовать с реальной средой.

Что такое виртуальная реальность (VR)?

Виртуальная реальность включает в себя все возможности виртуального погружения. Они могут быть созданы с использованием реального контента (видео 360°), цифрового контента (сгенерированного компьютером) или их комбинации. Этот носитель требует использования гарнитуры виртуальной реальности или головного дисплея (HMD).

Они могут быть созданы с использованием реального контента (видео 360°), цифрового контента (сгенерированного компьютером) или их комбинации. Этот носитель требует использования гарнитуры виртуальной реальности или головного дисплея (HMD).

Категории VR-гарнитур

Появился ряд ключевых производителей, стартапов и краудфандинговых продуктов, выпускающих ряд продуктов VR. К ним относятся технологические гиганты, такие как Facebook (благодаря приобретению Oculus), Google (с серией гарнитур Daydream), HTC (VIVE), Samsung (Gear VR) и Windows (которые назвали свою линейку устройств Windows Mixed Reality). , хотя некоторые из них поддерживают только виртуальную реальность.) Появились стартапы, которым также удалось привлечь огромные инвестиции.

Существует три типа устройств виртуальной реальности и у каждого есть свои критерии, плюсы и минусы.

Привязанная виртуальная реальность

В настоящее время привязные гарнитуры виртуальной реальности обеспечивают гораздо более глубокое погружение, чем другие типы виртуальной реальности . Эти привязанные гарнитуры VR требуют кабельного подключения к мощному игровому ПК для превосходного опыта виртуальной реальности на рабочем столе. Большинство гарнитур Windows Mixed Reality попадают в эту категорию VR и считаются виртуальной реальностью в отрасли, а не смешанной реальностью (ASUS HC102, гарнитура Acer Mixed Reality, Dell Visor, гарнитура HP Mixed Reality, Samsung HMD Odyssey).

Эти привязанные гарнитуры VR требуют кабельного подключения к мощному игровому ПК для превосходного опыта виртуальной реальности на рабочем столе. Большинство гарнитур Windows Mixed Reality попадают в эту категорию VR и считаются виртуальной реальностью в отрасли, а не смешанной реальностью (ASUS HC102, гарнитура Acer Mixed Reality, Dell Visor, гарнитура HP Mixed Reality, Samsung HMD Odyssey).

Примеры популярных VR-шлемов для ПК: Oculus Rift, HTC VIVE Pro.

Привязанный VR: Oculus Rift.Standalone VR

Эти автономные гарнитуры (беспроводные VR) не требуют подключения к ПК или смартфону и, как правило, являются более доступным вариантом.

Примеры самых популярных автономных VR-гарнитур: Pico Neo, VIVE Focus, Oculus Go.

Автономный VR: VIVE Focus.Smartphone VR

Мобильная виртуальная реальность через гарнитуры для смартфонов позволила многим пользователям получить свой первый опыт виртуальной реальности. Ассортимент доступных устройств, доступный ценовой диапазон в сочетании с количеством пользователей, владеющих смартфонами, означает, что эта категория VR является самой разнообразной с точки зрения продуктов. Тип экрана и его разрешение являются ключевыми факторами в гарнитурах виртуальной реальности для смартфонов, а также срок службы батареи.

Ассортимент доступных устройств, доступный ценовой диапазон в сочетании с количеством пользователей, владеющих смартфонами, означает, что эта категория VR является самой разнообразной с точки зрения продуктов. Тип экрана и его разрешение являются ключевыми факторами в гарнитурах виртуальной реальности для смартфонов, а также срок службы батареи.

Примеры самых популярных шлемов виртуальной реальности для смартфонов: Samsung Gear VR, Google Daydream View 2.

Смартфон VR: Samsung Gear.Рекомендации по покупке гарнитуры VR

Контент

Контент предлагается рядом платформ, и у каждого производителя может быть своя служба потоковой передачи контента. SteamVR — наиболее широко используемая платформа для создания VR-контента .

Контроллеры

Портативные контроллеры позволяют лучше взаимодействовать с контентом и в зависимости от степени свободы (степеней свободы) улучшают погружение в виртуальную реальность.

Отслеживание

Чем точнее отслеживание, тем лучше погружение в виртуальную реальность . Ключевыми факторами являются внешнее или внутреннее позиционное отслеживание (это также распространяется на отслеживание изнутри наружу и снаружи внутрь), а также отслеживание глаз и рук.

Поле зрения (FOV)

Человеческий глаз видит около 220 градусов, но большинство гарнитур виртуальной реальности обеспечивают угол обзора около 100 градусов . Чем меньше FOV, тем менее захватывающий опыт.

Дисплей

Качественные привязанные и автономные VR-гарнитуры должны обеспечивать высокое разрешение и четкое изображение . Ключевые факторы включают плотность пикселей, точность цветопередачи, динамический диапазон и яркость.

Частота обновления

Чем выше частота обновления (также известная как частота кадров), тем лучше эффект погружения. Хорошей начальной частотой обновления является 60 Гц, хотя большинство гарнитур виртуальной реальности предлагают частоту от 90 Гц до 120 Гц.

Хорошей начальной частотой обновления является 60 Гц, хотя большинство гарнитур виртуальной реальности предлагают частоту от 90 Гц до 120 Гц.

Аудио

Аудио помогает улучшить эффект погружения, и большинство VR-гарнитур поставляются со встроенными динамиками или обычными наушниками. «Пространственный звук» — это ключевой отраслевой термин, используемый для описания этого , и он является ключом к правдоподобному, захватывающему восприятию.

Что такое дополненная реальность (AR)?

Дополненная реальность (AR) накладывает цифровой контент на представление пользователя о реальном мире. Это означает просмотр всех типов контента (2D, 3D или 4D) и данных (температура окружающей среды, электронные письма, направления и т. д.) через устройство дополненной реальности. Дополненный контент не распознает и не взаимодействует с физическими объектами в реальной среде, однако он расширяет возможности пользователя.

Считается, что дополненная реальность имеет один из самых больших потенциалов массового потребления по сравнению с виртуальной реальностью или смешанной реальностью . Его можно доставить на оборудование, которое у нас уже есть и которое мы используем (смартфоны).

Дополненная реальность имеет почти бесконечное количество потенциальных применений и предлагает практическое повседневное использование, которое может изменить то, как люди живут и взаимодействуют. Кроме того, AR считается менее ограничивающим, чем виртуальная реальность, и не изолирует пользователя от реального мира.

Категории продуктов дополненной реальности

Носимые очки дополненной реальности (умные очки)

Очки дополненной реальности — это носимые очки, которые добавляют информацию или цифровой контент к тому, что видит пользователь (источник: Википедия).

Высококачественные смарт-очки дополненной реальности (микродисплеи) более широко используются на уровне предприятия; например, в коммерции, производстве, машиностроении и спорте. Цена на эти устройства довольно высока: от 1000 до 5000 долларов . Тем не менее, очки дополненной реальности корпоративного и потребительского уровня доступны, но производители склонны ориентироваться на корпоративные предприятия.

Цена на эти устройства довольно высока: от 1000 до 5000 долларов . Тем не менее, очки дополненной реальности корпоративного и потребительского уровня доступны, но производители склонны ориентироваться на корпоративные предприятия.

AR обычно требует меньше вычислительной мощности по сравнению с VR, поскольку не требует рендеринга совершенно новой среды. Стоимость устройств из стекла AR остается высокой по сравнению с VR . Это связано с тем, что он в первую очередь нацелен на клиентов корпоративного уровня и количество технологий, размещенных в относительно небольшом носимом устройстве.

Apple, Samsung (в партнерстве с Windows) и Google, по слухам, работают над гарнитурами AR или умными очками AR.

Примеры популярных очков дополненной реальности: Умные очки Vuzix Blade, Meta 2, ODG R-9

Умные очки Vuzix Blade AR.Смартфон AR

Смартфон AR стал доступен для массового потребления через приложения, использующие AR . Популярными примерами являются игры (Pokemon Go), а также приложения для розничной торговли (IKEA Place).

Популярными примерами являются игры (Pokemon Go), а также приложения для розничной торговли (IKEA Place).

Доступны приложения для смартфонов, позволяющие испытать дополненную реальность

для развлечения, работы и практических целей. Например, включение дополненной реальности на смартфоны обеспечивает захватывающий и увлекательный процесс покупок. В принципе, пользователь направляет камеру мобильного устройства на объект в реальном мире, и приложение дополненной реальности будет наложенный контент, такой как изображение, анимация или данные , которые может видеть пользователь.

Apple, Facebook, Snapchat, Google и другие известные технологические компании уже предлагают приложения дополненной реальности и комплекты для разработки программного обеспечения (SDK).

Mira Prism: гарнитура дополненной реальности, которая работает со смартфонами.Другие гарнитуры дополненной реальности

Гарнитуры виртуальной реальности, такие как VIVE Pro и Sensics zSight, также могут интегрировать дополненную реальность (AR) благодаря постоянным обновлениям программного обеспечения.

Провалившийся краудфандинговый продукт, гарнитура дополненной реальности Ghost и доступная Mira Prism предлагаются в качестве устройств дополненной реальности для смартфонов.

Другой вариант – Optinvent ORA-X в качестве умных наушников с выдвижным дисплеем дополненной реальности.

ANTVR MIX – это также краудфандинговая кампания, которая успешно привлекла средства и направлена на предложение привязанного устройства дополненной реальности с некоторыми возможностями виртуальной реальности.

Что такое смешанная реальность (MR)?

MR (также известный как MX, иммерсивные медиа, пространственные вычисления и гибридная реальность) переплетает цифровой контент при взаимодействии с реальной средой пользователя. Это позволяет цифровому контенту интегрироваться, обогащаться и взаимодействовать с реальной средой пользователя.

Смешанная реальность удаляет границы между реальным и виртуальным миром с помощью окклюзии: с точки зрения пользователя созданные компьютером объекты могут быть визуально скрыты объектами в физической среде.

Примеры МР-устройств

МР-устройства постоянно сканируют реальное окружение, чтобы обеспечить смешанную реальность. Это необходимо для беспрепятственного размещения цифровой информации в реальном мире пользователя и предоставления пользователям возможности взаимодействовать с этими созданными компьютером объектами. Доступно гораздо меньше гарнитур смешанной реальности по сравнению с гарнитурами дополненной реальности и виртуальной реальности.

Microsoft HoloLens

Microsoft HoloLens не привязан и не требует внешнего питания для работы. Он включает в себя 3 различных типа датчиков и 5 камер для создания смешанной реальности. HoloLens имеет ограниченный угол обзора 50 градусов.

HoloLens имеет ограниченный угол обзора 50 градусов.

Magic Leap

Magic Leap разрабатывает одну из самых обсуждаемых гарнитур смешанной реальности, Magic Leap One, и она все еще находится в стадии разработки. Поддерживаемый крупными технологическими компаниями, такими как Google и Qualcomm, он нацелен на то, чтобы проецировать свет прямо на сетчатку пользователя через цифровое световое поле. Предполагается, что после выпуска он изменит правила игры .

Смешанная реальность: Magic Leap One.Другие МР-устройства

Google, как сообщается, разрабатывает собственное устройство смешанной реальности. Apple имеет несколько патентов на гарнитуры смешанной и виртуальной реальности и, по слухам, вместе с Samsung работает над устройствами смешанной реальности.

Что такое расширенная реальность (XR)?

Расширенная реальность (XR) — это общая категория , которая охватывает все различные формы цифровой реальности, включая дополненную реальность (AR), смешанную реальность (MR) и виртуальную реальность (VR).

Куда движутся технологии VR, MR и AR?

Более иммерсивное отслеживание

По мере совершенствования технологий VR, AR и MR отслеживание будет приобретать все большее значение. Как правило, чем больше датчиков, тем лучше отслеживание, что приводит к «слиянию датчиков» . Это означает, что несколько датчиков смогут исправить себя и свести на нет любые соответствующие недостатки.

Улучшения в отслеживании взгляда также означают, что погружение приведет к лучшему взаимодействию с цифровым контентом. Например, виртуальные/цифровые персонажи будут знать, когда пользователь смотрит на них (и где).

Что касается сбора и анализа данных с помощью отслеживания, создателей контента для VR, AR и MR будут иметь доступ к беспрецедентному уровню информации в пользовательской аналитике. Это даст им отличный уровень понимания поведения и опыта пользователей.

DoF (степени свободы)

Прогресс в развитии DoF за последние годы показывает, насколько быстро развивается технология. Повышение уровня погружения будет результатом постоянного развития, поскольку гарнитуры и контроллеры будут приведены в соответствие с DoF .

Повышение уровня погружения будет результатом постоянного развития, поскольку гарнитуры и контроллеры будут приведены в соответствие с DoF .

FOV (поле зрения)

Увеличение FOV приведет к лучшему погружению. Разработки в области большего поля зрения в гарнитурах виртуальной реальности, таких как Pimax 8K, предлагают 200 ° по сравнению со стандартными 100 °. Ходят слухи, что у Magic Leap One угол обзора гораздо больше, чем у HoloLens.

Untethered Будущие разработки для VR и MR

- Будут ли все VR и MR двигаться к отвязыванию или по-прежнему потребуется вычислительная мощность ПК или мини-ПК?

- Непривязанные устройства MR и VR, скорее всего, уменьшатся в размерах и цене и благодаря этому достигнут массового рынка.

Ожидаемый рост на рынках VR, AR и MR

В отчете Digi-Capital’s Augmented/Virtual Reality Report Q1 2018 прогнозируется, что AR и VR могут достичь дохода в 150 миллиардов долларов к 2020 году .