Как в 1С начислить аванс в 2023 году

18.01.2023

Заработная плата выплачивается не реже, чем каждые полмесяца (ст. 136 ТК РФ). С 1 января 2023 года датой фактического получения зарплаты стала дата ее выплаты, в том числе за первую половину месяца (пп. 1 п. 1 ст. 223 НК РФ). Эксперты 1С рассказали, как оформить начисление зарплаты за первую половину месяца в программе «1С:Зарплата и управление персоналом 8» ред. 3.

Согласно статье 136 ТК РФ, зарплата сотрудникам выплачивается не реже, чем каждые полмесяца. Дата выплаты зарплаты устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

С 1 января 2023 года вступил в силу Федеральный закон от 14.07.2022 № 263-ФЗ, который изменил порядок определения даты фактического получения дохода в виде оплаты труда в учете НДФЛ.

Согласно статье 226 НК РФ, для исчисления налога, а затем его удержания в программе «1С:Зарплата и управление персоналом 8» ред. 3 необходимо выполнить расчет за первую половину месяца с расчетом НДФЛ документом Начисление за первую половину месяца.

Документ Начисление за первую половину месяца можно создать в разделе Зарплата по ссылке Все начисления (или Создать по ссылке Начисление за первую половину месяца), рис. 1.

Рис. 1. Документ «Начисление за первую половину месяца» в программе «1С:Зарплата и управление персоналом 8» ред. 3

Документ Начисление за первую половину месяца предназначен для расчета суммы аванса сотрудникам, исходя из их плановых начислений и удержаний, а также расчета НДФЛ.

Внимание! Порядок исчисления и удержания НДФЛ регулирует НК РФ. Если трудовым договором или локальным нормативным актом в организации предусмотрена выплата за первую половину месяца фиксированной суммой, с 2023 года с этого дохода необходимо исчислить и удержать налог при его выплате. Таким образом сумма к выплате не будет соответствовать оговоренной фиксированной сумме.

Начиная с версий 3.1.24.212 и 3.1.23.357 программы «1С:Зарплата и управление персоналом 8» ред. 3, документ Начисление за первую половину месяца с 2023 года заполняется по всем сотрудникам, независимо от ранее указанного способа расчета аванса.

В документе указывается месяц, за который проводится начисление. Также можно изменить дату Расчета первой половины месяца до, установленную по умолчанию (15-е число), до которой следует учитывать отработанное время при расчете начислений (рис. 1).

1).

Внимание! Расчет пособий, доначислений, взносов и т.д. для выплаты аванса производить не нужно.

По кнопке Заполнить в таблицу автоматически попадут все сотрудники организации (рис. 1).

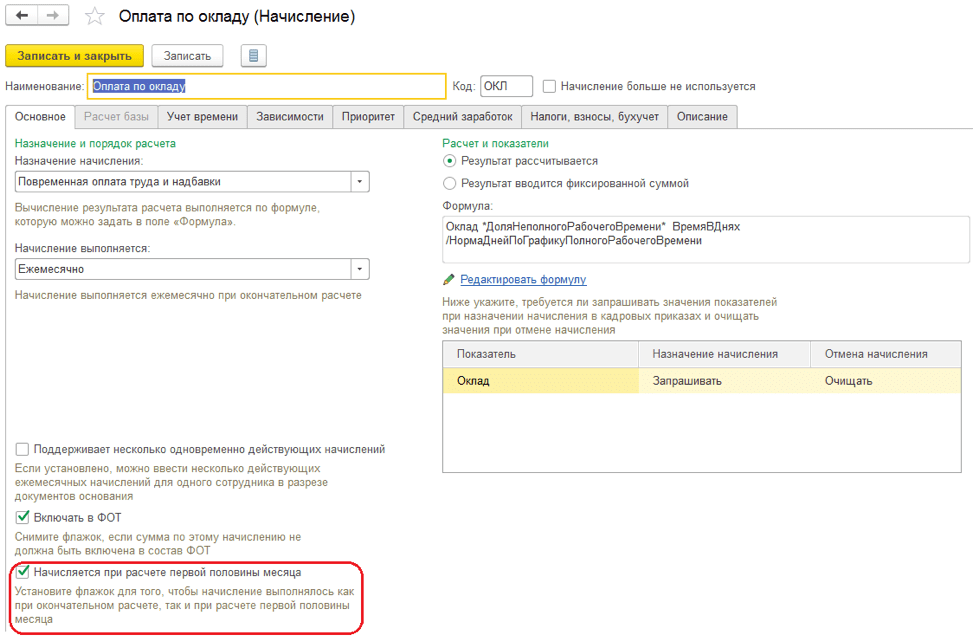

Внимание! На вкладку Начисления в документе Начисление за первую половину месяца автоматически попадут плановые начисления сотрудников, внутри которых установлен флаг Начисляется при расчете первой половины месяца (рис. 2).

Рис. 2. Флаг «Начисляется при расчете первой половины месяца» внутри начисления в программе «1С:Зарплата и управление персоналом 8» ред. 3

Расчет за первую половину месяца проводится с учетом отработанного времени сотрудников. Посмотреть показатели и проверить расчет начисления сотрудников можно по соответствующей кнопке Показать подробности расчета (рис. 1).

Исчисление НДФЛ с применением вычетов в документе Начисление за первую половину месяца проводится на вкладке НДФЛ на планируемую дату выплаты (рис. 1).

1).

Внимание! Если Ведомость на выплату (рис. 3) (фактическая выплата) будет проведена в другой день, то в программе автоматически изменится дата выплаты дохода и НДФЛ, согласно дате, установленной в ведомости на выплату.

После проведения документа Начисление за первую половину месяца ведомость на выплату с видом Выплачивать: Аванс заполнится автоматически по всем сотрудникам. Суммы аванса будут рассчитаны с учетом удержанного НДФЛ (рис. 3).

Рис. 3. Ведомость на выплату аванса в программе «1С:Зарплата и управление персоналом 8» ред. 3

Налог будет удержан на дату выплаты, указанной в поле Дата выплаты (рис. 3).

Внимание! В ведомости на выплату аванса также указываются суммы из расчетных документов, выплата по которым была выбрана с авансом.

Перечислить НДФЛ (п. 6 ст. 226 НК РФ) с зарплаты, выплаченной с 1 по 22 января 2023 года, необходимо не позднее 30 января 2023 года (п. 7 ст. 6.1 НК РФ). В Ведомости флаг Налог перечислен вместе с зарплатой устанавливается по умолчанию.

В Ведомости флаг Налог перечислен вместе с зарплатой устанавливается по умолчанию.

Для анализа начисления за первую половину месяца применяются отчеты по зарплате: Анализ зарплаты по сотрудникам (за первую половину месяца), Расчетная ведомость Т-51 (за первую половину месяца), Расчетный листок (за первую половину месяца) в подразделе Первая половина месяца

(рис. 4).Рис. 4. Отчеты по зарплате за первую половину месяца в программе «1С:Зарплата и управление персоналом 8» ред. 3

Темы: 1С:Зарплата и управление персоналом , начисление зарплаты , расчет заработной платы

Рубрика: Расчеты с сотрудниками , 1С:Зарплата и управление персоналом 8

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Секреты «1С:ЗУП»: табель за отчетный период Бронирование позиции штатного расписания в «1С:Зарплате и управлении персоналом 8» ред.

3

Выпущена версия 2.5.183.1 конфигураций «Зарплата и управление персоналом КОРП» (отражение страховых взносов по единому тарифу и др.)

Секреты «1С:ЗУП»: отчеты по зарплате за первую половину месяца

Роструд объяснил, может ли работник отказаться от участия в зарплатном проекте

3

Выпущена версия 2.5.183.1 конфигураций «Зарплата и управление персоналом КОРП» (отражение страховых взносов по единому тарифу и др.)

Секреты «1С:ЗУП»: отчеты по зарплате за первую половину месяца

Роструд объяснил, может ли работник отказаться от участия в зарплатном проектеПорядок расчета надбавки за выслугу лет в программе 1С: Зарплата и управление персоналом 8 (1С: ЗУП 8)

Для ежемесячного начисления к зарплате надбавки за выслугу лет необходимо в плане видов расчета «Основные начисления организаций» описать пользовательский вид расчета — способ расчета «От стажа процентом».

Такой вид расчета говорит о том, что расчет начисления заработной платы будет выполняться процентом от базовой суммы. При этом процент надбавки рассчитывается для каждого сотрудника индивидуально, учитывая его стаж работы.

Зависимость процента надбавки от стажа работы определяется в справочнике «Размеры начислений в зависимости от стажа», который доступен в интерфейсе «Расчет зарплаты организаций». В реквизитах «С По» таблицы необходимо определить период стажа из полных месяцев, в реквизите «Размер» — процент начисления надбавки, соответствующий этому периоду стажа. В последней строке в реквизите «По» отражается бесконечное значение стажа, однако можно указывать и нулевое значение.

Ежемесячная надбавка за выслугу лет сотрудникам назначается на основании документов:

- «Прием на работу в организацию»;

- «Кадровое перемещение организаций»;

- «Ввод постоянного начисления или удержания организаций»;

- «Ввод сведений о плановых начислениях сотрудников организаций».

Сведения о стаже сотрудников, используемые для расчета надбавки за выслугу лет, вводятся в форме ввода данных о трудовой деятельности в справочнике «Физические лица».

Расчет и начисление надбавки за выслугу лет осуществляется в документе «Начисление зарплаты сотрудникам организаций». Документ заполняется автоматически, при этом в табличную часть на закладке «Основные начисления» вносятся строки с данными о начислениях, назначенных сотрудникам в плановом порядке. Затем, нажав на кнопку «Рассчитать», получаем результат расчета.

При заполнении документа программа автоматически определяет размер надбавки, исходя из стажа работника, в соответствии с веденной шкалой. Сумма надбавки рассчитывается как процент от суммы оклада или другой величины, заданной в качестве базы расчета.

Если изменение размера надбавки за выслугу лет приходится как раз на период расчета, то она рассчитывается за каждый период месяца, на который действовал определенный размер надбавки, отдельно. При этом строка для расчета надбавки в соответствующем документе для начисления заработной платы разбивается на несколько, отображающих каждый размер надбавки и период их действия.

Таким образом, в программе для автоматизации кадрового и управленческого учета реализован механизм, позволяющий использовать мотивацию сотрудников к долгосрочной работе в организации и карьерному росту.

Рекомендуем также еще статьи по программе 1С: ЗУП 8:

- Расчет компенсации за неиспользованный отпуск в 1С: ЗУП 8

- Хранение дополнительной информации в 1С ЗУП 8

- Автоматизация обучения персонала в 1С: ЗУП 8

- Учет страховых взносов с отпускных в 1С

Вы можете получать новые материалы сайта по RSS-каналу или можете подписаться на новости 1С от Информ Актив и получать их еженедельно на Ваш e-mail .

Мы свяжемся с Вами в ближайшее время.

Ваше имя

Телефон*

Введите символы с картинки*

Работаем для

- Финансового директора

Краткое описание.

подробнее

подробнее - Главного бухгалтера

Краткое описание. подробнее

- Генерального директора

- Собственника

Краткое описание. подробнее

- Коммерческого директора

Краткое описание. подробнее

- Директора по закупкам

Краткое описание. подробнее

Реализованные проекты

ООО «Шафран»

ОАО «Еланский маслосыркомбинат»

ООО «Вернет»

Компания «Фудлэнд»

Денежные средства и учет по методу начисления: в чем разница?

Когда вы создаете свой новый бизнес, одно из решений, которое вам нужно будет принять, – использовать наличный расчет или метод начисления при составлении финансовых отчетов и подаче налогов.

Сегодня мы объясним разницу между ними, плюсы и минусы каждого и как решить, какой метод учета лучше всего подходит для вашего малого бизнеса.

Если вы хотите перейти к определенному разделу, вы можете сделать это ниже.

Что такое кассовый учет?

Что такое учет по методу начисления?

Пример того, как может выглядеть месячный доход при использовании наличных средств и учета по методу начисления

Как каждый метод влияет на налоги?

Как выбрать наиболее подходящий для вас метод??

Что такое кассовый учет?

Предприятия, использующие кассовую систему учета, признают выручку, когда она поступает в банк, а не при отправке счета-фактуры. Этот метод бухгалтерского учета популярен среди малого бизнеса, потому что его легко поддерживать и он довольно прост — либо у вас есть деньги в банке, либо их нет.

Работа на кассовой основе означает, что существующие остатки по счетам дебиторов или кредиторов не будут включены в сумму вашего дохода до тех пор, пока эти остатки не будут выплачены.

Использование этого метода означает, что, поскольку вы ведете свой бизнес на деньги, которые вы фактически получили, вы также будете платить налоги с суммы, которую вы получили, а не с суммы, по которой выставлен счет.

Что такое учет по методу начисления?

Предприятия, использующие систему учета по методу начисления, признают выручку, когда она получена, независимо от того, были ли уже получены эти деньги. Поскольку этот метод дает предприятиям более реалистичную картину их доходов и расходов за определенный период времени, учет по методу начисления используется чаще, чем учет по кассовому методу.

Однако учет по методу начисления не принимает во внимание денежный поток, а это означает, что бизнес может казаться прибыльным, не имея денег в банке. Если вы решите использовать этот метод, будьте очень осторожны и следите за балансом своего счета, иначе вы рискуете частыми комиссиями за овердрафт.

Вот пример того, как может выглядеть месячный доход при использовании наличных средств и учета по методу начисления

Май 2017 г. Транзакции:

Транзакции:

- Выставлен счет на 4000 долларов США за рекламную кампанию, которую вы разработали в этом месяце

- Получил 2500 долларов от клиента, которому вы выставили счет в прошлом месяце

- Оплатил 200 долларов по счетам за прошлый месяц

- Получил счет на 700 долларов за рекомендательное вознаграждение в этом месяце 2500 долларов США дохода минус 200 долларов США по счетам) Прибыль за май по методу начисления: 3300 долларов США (4000 долларов США дохода минус 700 долларов США реферальных вознаграждений)

Как каждый метод влияет на налоги?

Одно из самых больших различий между двумя методами учета заключается в том, как вы сообщаете о своем доходе в IRS во время налогообложения. Если приведенный выше пример имел место в декабре 2016 года, используемый вами метод учета повлияет на то, как вы укажете этот доход в налоговой декларации.

Например, используя метод начисления, вы укажете счет на 4000 долларов в налоговой декларации за 2016 год (и заплатите налоги по нему), даже если фактически вы не получили деньги до января.

Однако, если вы используете кассовый метод учета, вы не будете сообщать о доходах в размере 4000 долларов США, пока не получите их на самом деле, то есть, если вы получили их в январе, вам придется отложить уплату налогов до следующего налогового сезона.

Другой способ, которым выбранный вами метод учета влияет на налоги, заключается в том, как вы запрашиваете вычеты за данный налоговый год. Например, если вы работаете за наличный расчет и понесли коммерческие расходы в декабре 2016 года, но фактически не оплатили их до 2017 года, вы не сможете указать их как коммерческие расходы в налоговой декларации за 2016 год. Однако, если вы работаете по методу начисления, вы сможете заявить об этом как о коммерческих расходах за 2016 год, потому что вы записываете транзакции по мере их возникновения, а не когда деньги фактически приходят и уходят с ваших счетов.

Как выбрать наиболее подходящий для вас метод?

При первой подаче налоговой декларации для вашего бизнеса вы выберете, будете ли вы работать по принципу наличного расчета или по методу начисления.

Как владелец малого бизнеса, вы можете использовать любой метод учета, если ваш годовой объем продаж составляет менее 5 миллионов долларов. Тем не менее, предприятия, которые зарабатывают более 5 миллионов долларов в год или хранят запасы товаров для продажи потребителям, по закону обязаны использовать метод начисления, поэтому проконсультируйтесь со своим бухгалтером, если вам нужна помощь, чтобы решить, какой метод лучше для вас.

Как владелец малого бизнеса, вы можете использовать любой метод учета, если ваш годовой объем продаж составляет менее 5 миллионов долларов. Тем не менее, предприятия, которые зарабатывают более 5 миллионов долларов в год или хранят запасы товаров для продажи потребителям, по закону обязаны использовать метод начисления, поэтому проконсультируйтесь со своим бухгалтером, если вам нужна помощь, чтобы решить, какой метод лучше для вас.Помните, что кассовый метод помогает лучше отслеживать, сколько денег у вас есть на самом деле в любой момент, а метод начисления дает более точное представление о ваших бизнес-транзакциях. Некоторые предприятия даже предпочитают использовать гибридный метод, при котором они используют учет по методу начисления для запасов и кассовый учет для доходов и расходов.

После того, как вы выберете метод учета, вам нужно будет продолжать подавать налоги, используя этот метод, чтобы избежать риска проверки. Если вам когда-либо понадобится изменить методы учета, заполните форму 3115, чтобы получить одобрение от IRS.

Нужна помощь в управлении денежными потоками вашего бизнеса?

ZipBooks предлагает доступные бухгалтерские услуги для владельцев малого бизнеса, таких как вы. Узнайте больше о наших бухгалтерских услугах сегодня!

О Тиме

Тим является основателем и генеральным директором ZipBooks. Он держит свой стол очень красивым и аккуратным.

Что такое начисленные расходы и когда они регистрируются?

Что такое начисленные расходы и когда они регистрируются?

Размещено в

| Академия Гридлекс | Финансы | Бухгалтерский учет | Управление расходами Что такое начисленные расходы?Начисленные расходы — это тип бухгалтерской операции, которая возникает, когда компания несет затраты, но не оплачивает их немедленно. Эта стоимость отражается как обязательство на балансе компании до тех пор, пока она не будет оплачена. Некоторые распространенные примеры начисленных расходов включают процентные расходы, расходы на аренду и расходы на заработную плату.

Подпишитесь на бесплатную пробную версию

Всего 10 долларов США за пользователя в месяц – CC не требуется.

Как учитываются начисленные расходы?Начисленные расходы учитываются как текущие обязательства на балансе компании. Эти расходы представляют собой сумму денег, которую компания должна за услуги, которые были оказаны, но еще не были выставлены счета. После того, как компания получит счет за услуги, начисленные расходы будут реклассифицированы как кредиторская задолженность.

Что является примером начисленных расходов?Примером начисленного расхода является счет за коммунальные услуги. Коммунальная компания предоставляет услугу и в конце месяца отправляет счет клиенту. Клиент не оплачивает счет до следующего месяца.

Несколько других примеров начисленных расходов:

1. Заработная плата, причитающаяся работникам за уже выполненную работу

2. Накопившиеся, но еще не выплаченные проценты по кредиту

Накопившиеся, но еще не выплаченные проценты по кредиту

3. Начисленные, но еще не уплаченные налоги

Чем учет по методу начисления отличается от учета по кассовому методу?Основное различие между методом начисления и кассовым методом заключается во времени признания доходов и расходов. При учете по методу начисления доходы и расходы признаются, как только они были получены или понесены, независимо от того, когда денежные средства были фактически получены или выплачены. При кассовом методе доходы и расходы признаются только тогда, когда денежные средства фактически получены или выплачены.

Каково влияние начисленных расходов?Начисленные расходы – это расходы, которые были понесены, но еще не оплачены. Это может иметь ряд последствий для бизнеса, таких как увеличение суммы денег, которую компания должна (обязательства), уменьшение суммы денег, доступной для бизнеса (наличные деньги), и уменьшение прибыли бизнеса.

В некоторых случаях начисленные расходы могут также привести к начислению процентов, если причитающаяся сумма не будет выплачена к определенной дате. Это может еще больше увеличить сумму денег, которую бизнес должен, а также сумму процентов, которые бизнес должен заплатить. Если у предприятия большое количество начисленных расходов, у него могут возникнуть трудности с выплатой долгов, когда наступит срок их погашения. Это может привести к дефолту бизнеса по выплате долга, что может иметь серьезные последствия, такие как банкротство. Таким образом, для бизнеса важно тщательно отслеживать свои начисленные расходы и следить за их своевременной оплатой, чтобы избежать каких-либо негативных последствий.

В некоторых случаях начисленные расходы могут также привести к начислению процентов, если причитающаяся сумма не будет выплачена к определенной дате. Это может еще больше увеличить сумму денег, которую бизнес должен, а также сумму процентов, которые бизнес должен заплатить. Если у предприятия большое количество начисленных расходов, у него могут возникнуть трудности с выплатой долгов, когда наступит срок их погашения. Это может привести к дефолту бизнеса по выплате долга, что может иметь серьезные последствия, такие как банкротство. Таким образом, для бизнеса важно тщательно отслеживать свои начисленные расходы и следить за их своевременной оплатой, чтобы избежать каких-либо негативных последствий.

Где регистрируются начисленные расходы?Начисленные расходы отражаются в разделе текущих обязательств баланса. В разделе текущих обязательств баланса перечислены краткосрочные финансовые обязательства компании, которые должны быть погашены в течение одного года.

Что такое проводка по начисленным расходам?Запись по начисленным расходам обычно представляет собой дебет счета начисленных расходов и кредит счета отчета о прибылях и убытках, на который в конечном итоге будут отнесены расходы. Конкретная запись в журнале будет зависеть от конкретного расхода и используемой системы учета. Если начисленные расходы связаны с чем-то, что будет оплачено в будущем, например, с арендной платой или коммунальными услугами, компании также необходимо будет создать счет ответственности.

Включают ли компании начисления в отчеты о прибылях и убытках?Нет, начисленный расход не отражен в отчете о прибылях и убытках. Расходы отражаются в отчете о прибылях и убытках по мере их оплаты. Если расходы оплачиваются в том же отчетном периоде, в котором они были понесены, они отражаются в отчете о прибылях и убытках как операционные расходы.

Являются ли начисленные расходы активом?Начисленные расходы не являются активами.