Учет по партиям в 1С 8.3

Загрузка

К списку статей

Учет ТМЦ, складские операции в 1С Бухгалтерия

17 августа 2022

Маргарита Матевосова

Методист отдела 1С Scloud

В современных релизах 1С, которые позволяют работать с товарами на складах, можно воспользоваться функцией ведения учета товара по партиям поступления. Рассмотрим, что это такое, когда может потребоваться и как настроить учет по партиям в 1С 8.3.

Партионный учет в 1С – это такой способ учета товара на складах, при котором в программе за каждой партией закрепляется документ поступления и появляется новое субконто «Партия».

Фактически, к конкретной единице товара относится своя закупочная цена, поставщик и прочие подробности поступления. Это может потребоваться, например, для товаров с ограниченным сроком годности, медицинских препаратов, или при обнаружении бракованного товара в какой-то из партий.

Ведение партионного учета влияет на расчет себестоимости товара, которая в 1С может рассчитываться несколькими способами:

-

расчет средней себестоимости для всех партий. Таким способом рассчитывается себестоимость, когда не ведется учет по партиям. В этом случае суммарная стоимость всего закупленного товара данного артикула делиться на количество;

-

FIFO (первой реализуется та партия, которая была закуплена первой). Этот способ списания и расчета себестоимости доступе в 1С. Часто используется и логически оправдан в большинстве типовых ситуаций;

-

LIFO (первой реализуется та партия, которая была закуплена последней).

Способ применим при сильных скачках цен, в период интенсивного роста инфляции и других ситуациях, когда предприятию выгодно показать те или иные результаты для налогового учета;

Способ применим при сильных скачках цен, в период интенсивного роста инфляции и других ситуациях, когда предприятию выгодно показать те или иные результаты для налогового учета;

-

РАУЗ – расширенный аналитический учет затрат, который позволяет проанализировать структуру затрат предприятия с высокой точностью. В 1С этот инструмент также доступен к выбору. Если установлен такой вариант, то себестоимость будет рассчитана отдельным документом.

Если на предприятии не велся учет по партиям, то при переходе на новый способ учета, необходимо внести нужные настройки в 1С, а документы поступления и списания товара лучше перепровести.

Рассмотрим, как это сделать в 1С:Бухгалтерия предприятия 3.0. Пункт меню, в котором находятся настройки, расположен на главной странице программы в разделе настроек. Здесь выбираем «Организации»:

После открытия списка организаций в базе (их может быть несколько, например, если вы на аутсорсе ведете бухгалтерию в 1С онлайн для разных компаний, или одна), нужно выбрать организацию, для которой устанавливается новый способ учета и перейти в настройки учетной политики по ссылке сверху. Далее выбрать пункт «Учетная политика». Здесь нас интересует раздел «Способ оценки МПЗ»:

Далее выбрать пункт «Учетная политика». Здесь нас интересует раздел «Способ оценки МПЗ»:

Тут как раз и устанавливается способ оценки материально-производственных запасов, нужно установить тот, который будет использоваться на вашем предприятии, после чего записать и закрыть документ.

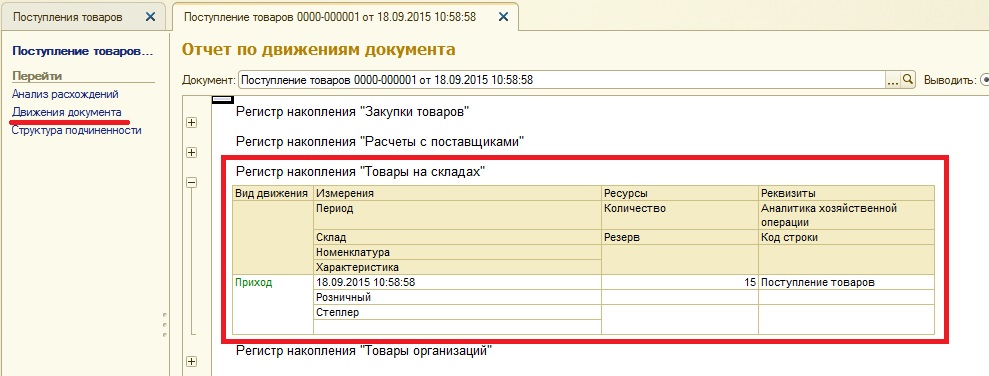

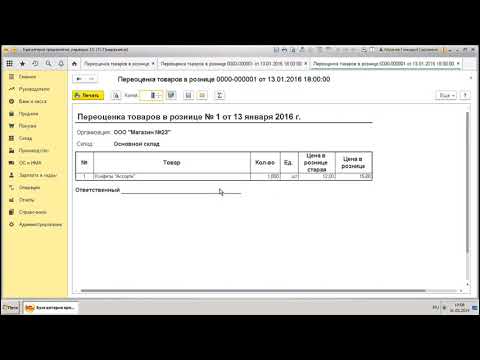

Наглядно убедиться в установке нового способа списания можно через движение документов реализации. Здесь отражается субконто «Партия» и документ поступления:

(Рейтинг: 0 , Голосов: 0 )

Поделиться

Как сделать доверенность в 1С 8.3 Бухгалтерии 3.0

Расчеты с покупателями и поставщиками в 1С Бухгалтерии

22 апреля 2022 г.

Сохранение отчета в формате Excel™ на компьютер

Общие вопросы по 1С: Бухгалтерии

29 апреля 2021 г.

Выбытие автомобиля в Trade-In и приобретение взамен нового ТС БП 3.0

ОС и НМА в 1С Бухгалтерии

03 сентября 2021 г.

1С в подарок

ФРЕШ

Скидка

на 1С: Фреш

1666000095

1С Бухгалтерия редакция 3.0 — Принятие в оплату подарочных сертификатов сторонних эмитентов

Прежде чем реализовать данный пример необходимо произвести некоторые настройки в учетной политике организации.

Настройка функциональности:

Если ваша организация ведет деятельность розничной торговли в рамках продажи и принятия в оплату собственных подарочных сертификатов, а также сертификатов, выпущенных сторонними эмитентами, то необходимо проверить соответствующие настройки параметров учета.

1. Вызовите из меню: Главное – Настройки – Функциональность.

2. Форма состоит из нескольких закладок, в которых сгруппированы функциональные возможности по направлениям и участкам учета. На закладке Главное при помощи тумблера можно переключаться между различными вариантами функциональности программы: «Основная», «Выборочная» или «Полная». Для организации учета в конкретной организации, как правило, необходима не вся функциональность. Излишние функции, не используемые в учете организации, можно отключить. (рис. 1)

3. На закладке Торговля установите флажок «Подарочные сертификаты» (рис. 2).

Рисунок 1.

Рисунок 2.

Указать параметры учетной политики.

В случае, если организация розничной торговли учитывает товары по стоимости приобретения, то это необходимо закрепить в учетной политике. Для этого необходимо указать на закладке Запасы параметры учетной политики.

В случае отсутствия учетной политики за необходимый период ее следует создать (рис.

1. Вызовите из меню: Главное — Настройки — Учетная политика.

2. Двойным щелчком мыши откройте необходимый элемент учетной политики, выбрав организацию и период применения учетной политики.

3. Дважды щелкните по выбранному элементу и перейдите на закладку Запасы. В поле «Способ оценки товаров в рознице» выберите «По стоимости приобретения».

4. Кнопка Записать и закрыть.

Рисунок 3.

Также организации торговли могут осуществлять продажу через автоматизированную и неавтоматизированную торговую точку.

Торговая точка считается автоматизированной (АТТ), если средства технического обеспечения или специфика торговой деятельности позволяют ежедневно формировать детальный отчет о проданных товарах для последующего ввода в информационную базу, например, в программу 1С:Бухгалтерия 8.

Торговая точка считается неавтоматизированной (НТТ), если ежедневная регистрация проданных товаров в ней не ведется. Информация о товарах, проданных в неавтоматизированной торговой точке, может быть получена с некоторой задержкой на основании инвентаризации. При этом количество проданных товаров по каждой позиции определяется как разница между учетными данными из информационной базы и данными, полученными инвентаризацией. В случае ведения учета в продажных ценах возможно получение информации о проданных товарах только в суммовом выражении, без детальной разбивки по номенклатуре.

При этом количество проданных товаров по каждой позиции определяется как разница между учетными данными из информационной базы и данными, полученными инвентаризацией. В случае ведения учета в продажных ценах возможно получение информации о проданных товарах только в суммовом выражении, без детальной разбивки по номенклатуре.

Обратите внимание! Именно в АТТ поддерживается продажа сертификатов и принятие их в оплату.

Вернемся к нашему примеру:

1.Учет розничной торговой выручки при принятии в оплату подарочного сертификата стороннего эмитента

Для учета розничной выручки от предоставления услуги по подарочному сертификату, оплаты подарочным сертификатом стороннего эмитента и начисление НДС с розничной выручки — необходимо создать документ Отчет о розничных продажах. В результате проведения этого документа будут сформированы соответствующие проводки (рис.4).

1. Вызовите из меню: Продажи — Продажи — Отчеты о розничных продажах.

2. Нажмите кнопку Отчет.

3. Выберите вид операции документа Розничный магазин, т.к. в нашем примере организация осуществляет розничную продажу товаров через автоматизированную торговую точку.

Рисунок 4.

На закладке «Товары» отражается информация по проданным товарам и реализованным услугам розничным покупателям.

Заполним закладку «Товары» документа «Отчет о розничных продажах» (рис. 5):

1. Нажмите кнопку Добавить.

2. В поле Номенклатура выберите наименование реализованной услуги розничному покупателю (в справочнике «Номенклатура» наименование предоставляемых услуг, как правило, находится в папке «Услуги»).

4. В поле Счет доходов укажите счет учета доходов и субконто для него. В нашем примере указываем субконто «Розничная торговля».

5. Заполните остальные поля, как показано на (рис. 5).

6. Кнопка Записать.

Рисунок 5.

Закладка «Безналичные оплаты» аккумулирует информацию по оплате, произведенной платежными (банковскими) картами, кредитами или подарочными сертификатами, как собственными так и сторонними.

Заполнение закладки «Безналичные оплаты» документа «Отчет о розничных продажах» (рис. 6):

1. На закладке «Безналичные оплаты» нажмите кнопку Добавить.

2. В поле «Вид оплаты» выберите предъявленный подарочный сертификат покупателем и для отражения доплаты банковской картой тип платежной системы из справочника «Виды оплат».

4. Кнопка Провести.

5. Для вызова печатного бланка справки-отчет кассира-операциониста по форме КМ-6 используйте кнопку Справка-отчет кассира (КМ-6).

Рисунок 6.

На закладке «Агентские услуги» указываются услуги, при реализации которых организация выступает в роли агента. На закладке «Продажа сертификатов» отражается информация об операциях продажи собственных подарочных сертификатов, а также сертификатов, выпущенных сторонними эмитентами. Результат проведения документа «Отчет о розничных продажах» (рис. 7).

Результат проведения документа «Отчет о розничных продажах» (рис. 7).

Для просмотра проводок нажмите кнопку Показать проводки и другие движения документа.

Рисунок 7.

Обратите внимание! В результате проведения документа «Отчет о розничных продажах» используется субсчет 62.Р «Расчеты с розничными покупателями», который предназначен для распределения розничной выручки между разными способами оплаты от покупателей. Данный субсчет дебетуется в корреспонденции со счетом выручки и кредитуется в корреспонденции со счетом кассы и счетами расчетов. Он также необходим при применении нескольких способов оплаты (наличные, платежные карты, банковские кредиты).

Для контроля за расчетами с бизнес-партнером можно воспользоваться отчетом Оборотно-сальдовая ведомость по счету 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

Для этого выполните следующее (рис. 8):

1. Вызовите из меню: Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость по счету.

2. В полях Период выберите период, за который формируется отчет.

В полях Период выберите период, за который формируется отчет.

3. В поле Счет выберите счет 76.09.

4. Нажмите кнопку Сформировать.

Рисунок 8.

2. Получена оплата от стороннего эмитента за погашение его сертификата

Были получены денежные средства от стороннего эмитента и теперь нам необходимо создать документ Поступление на расчетный счет. В результате проведения этого документа будут сформированы соответствующие проводки.

Создание и заполнение документа «Поступление на расчетный счет» (рис. 9):

1. Вызовите из меню: Банк и касса — Банк — Банковские выписки.

2. Кнопка Поступление.

3. Выберите вид операции документа Прочее поступление.

4. В полях от укажите дату перевода денежных средств в соответствии с банковской выпиской.

5. При нажатии на гиперссылку Разбить платеж появляется форма «Разбивка платежа», где при необходимости можно поступившие денежные средства разнести по необходимым договорам и статьям движения денежных средств. В нашем примере — функцию гиперссылки не используем.

В нашем примере — функцию гиперссылки не используем.

6. Заполните остальные поля, как показано на рис. 9.

7. Кнопка Провести.

Рисунок 9.

Результат проведения документа «Поступление на расчетный счет» (рис. 10).

Рисунок 10.

Для получения информации о проведенных расчетах можно также воспользоваться отчетом Оборотно-сальдовая ведомость по счету 76.09 «Прочие расчеты с разными дебиторами и кредиторами» (рис. 11).

Рисунок 11.

Бухгалтерия. С чего начать? Инструкция

Другие статьи

1С: Бухгалтерия 8.3 очень управляемая программа с точки зрения индивидуальных настроек. Пользователь может выбрать подходящий вариант заполнения документов реквизитами и подключить нужный ему функционал программы. Платформа содержит очень много различных функций и небольшой компании возможно нужны не все из них. Чтобы не перегружать систему, нужно грамотно ее настроить в начале работы.

Как заполняются реквизиты организации?

В зависимости от версии программы, начать заполнение реквизитов можно в двух вариантах. В базовой версии необходимо зайти в панель разделов «Главное» — «Настройки» — «Реквизиты организации».

В базовой версии необходимо зайти в панель разделов «Главное» — «Настройки» — «Реквизиты организации».

В альтернативном варианте следует зайти в раздел «Главное», в пункте меню «Настройки» выбрать «Организации», в появившемся окне найти и нажать кнопку «Создать»

Далее потребуется выбрать подходящий вид организации.

Система предлагает 2 варианта – Индивидуальный предприниматель (ИП) и юридическое лицо (ООО, АО. ПАО). Выберите ваш вариант и нажмите кнопку «Далее».

После выбора вида организации, программа предложит определить выбрать применяемую систему налогообложения.

Выберите ваш вариант и нажмите кнопку «Выбрать». После выполнения этих действий откроется страница с полями для ввода данных, необходимо их заполнить. Здесь доступны два способа заполнения: вручную и автоматически.

Как правило, вручную нужно заполнять реквизиты необходимо только тем пользователям, которые работают с учебной версией программы или не имеют подключения интернет-поддержки. Если есть интернет-поддержка, можно использовать функцию автоматического заполнения. Для её запуска нужно указать свой ИНН в поле «Автоматическое заполнение реквизитов по ИНН» и нажать кнопку «Заполнить». Система сама заполнит все необходимые поля и данные.

Если есть интернет-поддержка, можно использовать функцию автоматического заполнения. Для её запуска нужно указать свой ИНН в поле «Автоматическое заполнение реквизитов по ИНН» и нажать кнопку «Заполнить». Система сама заполнит все необходимые поля и данные.

Окно для автоматического заполнения реквизитов выглядит вот так:

При заполнении полей «Адрес и телефон», может появиться предупреждение:

В нём система предложит загрузить адресный классификатор. Это необходимо для ввода информации в формате, который используется при сдаче отчетности в фонды и ИФНС.

Если в поле предупреждения нажать кнопку «Загрузить», откроется окно: Загрузка адресного классификатора.

Для сокращения времени загрузки, в открывшемся списке можно выбрать только те регионы, в которых организация осуществляет деятельность, и указать источник загрузки. Либо это портал 1С: ИТС, либо папка на диске

При выборе варианта «с портала 1С: ИТС» необходимо подключение к интернет-поддержке. Для его активации потребуется зайти в раздел меню «Администрирование» и выбрать в нем пункт «Интернет-поддержка и сервисы». На открывшейся странице необходимо найти раздел «Адресный классификатор» и кликнуть по кружочку напротив строки «Использовать веб-сервис 1С».

Для его активации потребуется зайти в раздел меню «Администрирование» и выбрать в нем пункт «Интернет-поддержка и сервисы». На открывшейся странице необходимо найти раздел «Адресный классификатор» и кликнуть по кружочку напротив строки «Использовать веб-сервис 1С».

Удобство данного сервиса в том, что он помогает ввести верное наименование адреса, исключая вероятность ошибок ручного ввода. Если юридический адрес компании не совпадает с почтовым, нужно поставить соответствующую отметку.

Если автозаполнение не использовалось, и адрес вводился вручную, то можно выполнить проверку введенных данных. В этом случае система проверит введенные данные, сравнив их с информацией в классификаторе.

Следующий этап заполнения сводится к вводу в специальное поле номера телефона организации и адреса ее электронной почты. Эти данные нужно обязательно указывать, поскольку они отображаются во многих документах в составе реквизитов организации:

В данном разделе требуется установить подписи ответственных лиц, которые далее будут отображены в печатных формах документов, содержащих указанные должности:

В результате откроется небольшое окно, из которого можно зайти в справочник физических лиц и выбрать нужное:

Если нужно создать новое физическое лицо, то нужно выполнить следующие действия:

- перейти из формы выбора в общий список нажатием на ссылку «Показать все»

- в открывшейся форме понадобится нажать на «Создать»

- в итоге на экране откроется окно, в котором можно создавать (вводить) новое физическое лицо.

Окно ввода данных нового физического лица выглядит так:

Если в списке уже есть физическое лицо, которое нам нужно, создавать новый элемент не нужно. После выбора существующего элемента, потребуется только указать, с какой даты физическое лицо занимает данную должность. Делается это в строке «Действует с:»:

После установки соответствующей даты, нужно кликнуть по кнопке «Записать и закрыть». Аналогичным образом следует указать главного бухгалтера и кассира.

Пользователь так же может загрузить в систему факсимиле печати и подписи компании, а также ее логотип. Благодаря этим изображениям процесс выставления счета клиентам в электронном виде станет проще, поскольку они будут автоматически отображаться в документах на оплату.

Теперь нужно ввести настройки в разделе «Налоговая инспекция».

Здесь заполняется следующая информация: Код инспекции, наименование, полное наименование, платежные реквизиты, ОКАТО, ОКТМО, указать кто подписывает отчетность. В программе так же реализована возможность заполнить реквизиты автоматически (кнопка «Заполнить реквизиты по коду):

В программе так же реализована возможность заполнить реквизиты автоматически (кнопка «Заполнить реквизиты по коду):

Следующая группа реквизитов – это Пенсионный фонд и Фонд социального страхования. Данные заполняются по аналогии с налоговой инспекцией. Так же есть возможность ручного ввода либо автоматического заполнения.

Здесь нужно отметить, что правильное указание платежных реквизитов во всех трех разделах (НС, ПФР, ФСС) имеет большое значение. Далее программа 1С будет использовать их для автоматического заполнения платежных поручений в процессе уплаты налогов.

После выполнения этих действий нужно перейти к разделу «Коды статистики». Здесь информация вводится согласно общероссийским классификаторам.

В этом разделе нужно указать код в трех основных полях:

- ОКОПФ. Общероссийский классификатор организационно-правовых форм.

- ОКФС. Классификатор форм собственности.

- ОКВЭД. Классификатор видов экономической деятельности.

Чтобы ввести правильные цифры, нужно открыть информационное письмо органа статистики о постановке на учет. В нем же находится код территориального органа Росстата (нужен для отправки электронной отчетности) и ОКПО. Последняя вкладка в окне реквизитов – это признак крупнейшего налогоплательщика. Если ваша компания не имеет такой статус, заполнять ничего не нужно.

Когда все данные будут введены, понадобится нажать на кнопку «Записать и закрыть».

Теперь указанные реквизиты организации сохранены в программе.

Последний этап ввода данных — заполнение банковских реквизитов. Для этого в верхнем меню нужно выбрать вкладку «Банковские счета».

Для создания нового банковского счета требуется кликнуть по кнопке «Создать». В итоге откроется форма для заполнения реквизитов:

После заполнения всех полей, нужно щелкнуть по «Записать и закрыть». В результате будет создан новый расчетный счет. Программа присвоит ему статус «основного счета» автоматически. При наличии нескольких счетов нужно выбрать один и кликнуть по кнопке «Использовать как основной».

При наличии нескольких счетов нужно выбрать один и кликнуть по кнопке «Использовать как основной».

Для завершения процесса заполнения основных реквизитов организации нужно кликнуть по кнопке «Главное» и нажать на «Записать и закрыть».

Настройка функциональности

Чтобы попасть в нужную часть меню, необходимо кликнуть по строке «Главное», после чего в разделе «Настройки» выбрать пункт «Функциональность». Обращаем внимание, что если пользователь ведет в программе от 1С несколько юридических лиц, выполненные настройки будут действовать для всех организаций.

Изначально этот параметр будет установлен на значении «полная». При желании функциональность можно изменить на основную или выборочную.

Тем, кто только начинает работать с программой, рекомендуется выбрать значение «полная» и после в каждом из разделов убрать не используемый функционал.

Например, если организация занимается торговлей и не планирует выпускать никакой продукции, флаг в разделе «Производство» можно снять. Снятые отметки функционала всегда можно вернуть, после этого вновь появится возможность создания документов по ним.

Снятые отметки функционала всегда можно вернуть, после этого вновь появится возможность создания документов по ним.

Данный раздел позволяет установить функционал по учету топлива, возвратной тары, комплектации номенклатуры, малоценного оборудования и назначения использования спецодежды.

Приведем пример на основе раздела «Торговля». Его стоит применять, когда организация предоставляет однотипную услугу большому количеству клиентов. Примером может быть услуга связи или сдача помещений в аренду.

При подключении данной функции система, используя введенные данные, будет автоматически формировать комплект документов для всех клиентов. Все что нужно сделать пользователю – это указать саму услугу и составить перечень лиц/организаций, которым она предоставляется.

Вкладка позволяет задать настройки учета по банковским и кассовым операциям. Особое внимание здесь стоит уделить статьям движения денежных средств, рекомендуется обязательно использовать данный функционал. Основной задачей учета по статьям движения денежных средств является автоматическое заполнение отчета о движении денежных средств в составе бухгалтерской отчетности. Однако аналитический учет по статьям движения денежных средств может решать и другие задачи управления финансами.

Основной задачей учета по статьям движения денежных средств является автоматическое заполнение отчета о движении денежных средств в составе бухгалтерской отчетности. Однако аналитический учет по статьям движения денежных средств может решать и другие задачи управления финансами.

В данном разделе устанавливается возможность указания сроков оплаты для покупателя и поставщика и возможность планирования платежей. Если в рамках указанного периода не поступает платеж, задолженность переводится в категорию просроченных. Данные по просроченным долгам используются для построения управленческой отчетности для руководителя организации.

Настройка позволяет установить возможность операций по лизинговым операциям и правами пользования предметами аренды, согласно ФСБУ 25/2018 «Бухгалтерский учет аренды»

Раздел позволяет настроить функционал для расчетов с сотрудниками и возможность ввода кадровых документов в программе.

Как настраивать налоги и взносы?

Особенность этих настроек в том, что их действие распространяется не на всю систему, а на выбранную организацию. Чтобы настроить эту часть системы, нужно нажать на «Главное» и в открывшемся меню выбрать «Налоги и отчеты».

Чтобы настроить эту часть системы, нужно нажать на «Главное» и в открывшемся меню выбрать «Налоги и отчеты».

Откроется форма настройки налогов и отчетов содержит довольно обширный перечень настроек. Рассмотрим основные из них.

В данном разделе нужно установить ваш основной налоговый режим и указать дополнительные (если они применяются).

Во вкладке Налог на прибыль пользователь может задать ставку налога на прибыль. Нужно убедиться, что в системе установлена ставка, соответствующая тому региону, в котором действует компания. Если цифра не совпадает, ее необходимо исправить.

Здесь можно указать, как будет вестись учёт по налогу на добавленную стоимость. Также можно установить раздельное ведение НДС, безопасную долю вычета и посмотреть порядок регистрации счетов-фактур на аванс.

Как настраивается учетная политика?

Для начала нужно зайти в раздел «Организации», нажать на ссылку «Учетная политика». Эту ссылку можно найти также в разделе «Главное».

Учетную политики должна быть установлена для определения правил бухгалтерского учёта. В открывшемся окне будет доступна установка даты, с которой она начнёт свое действие. В случае продолжительной деятельности организации – история изменений учетной политики будет доступна для просмотра.

Если в течение года компания переходила на другой режим налогообложения, следует указать первое число месяца, с которого организация работает на новом режиме.

Далее следует настроить способ оценки МПЗ, способ оценки товаров в рознице, установить основной счёт затрат, указать виды деятельности основного производства, способ отражения прямых и косвенных затрат

Помимо настроек для учета производства, следует установить параметры определения себестоимости выпуска, авансов, порядок применения ФСБУ 6 и ФСБУ 25, а также состав форм бухгалтерской отчетности

После настройки учетной политики, можно распечатать формы на бумажных носителях. По действующему законодательству, учетная политика устанавливается каждый год. Так же в меню доступны прочие печатные формы, которые являются приложениями к учётной политике. А именно: рабочий план счетов, формы первичных документов и т.п.

Так же в меню доступны прочие печатные формы, которые являются приложениями к учётной политике. А именно: рабочий план счетов, формы первичных документов и т.п.

Как настроить план счетов?

В программе 1С бухгалтерия уже введён план счетов бухгалтерского учета. Он является единым для всех компаний, ведущих учет в информационной базе.

Чтобы открыть план счетов, следует зайти в раздел «Главное» — «План счетов».

В план счетов при необходимости можно добавить новый счет или субсчет:

Для каждого из добавленных счетов необходимо установить свойства:

- вид счета (активный, пассивный, активно-пассивный)

- вид счета (балансовый/забалансовый)

- учет по подразделениям;

- количественный и валютный;

- налоговый (по налогу на прибыль)

Настройки аналитических счетов являются видами субконто. Они задаются как свойства счетов. Пользователь может выбрать любой счет и вести параллельно нему аналитический учет. При ведении учета можно добавить не более трёх видов субконто.

Пользователь может выбрать любой счет и вести параллельно нему аналитический учет. При ведении учета можно добавить не более трёх видов субконто.

Налоговый и бухгалтерский учёт ведутся одновременно. При этом для обоих видов учета используется единый план счетов.

Пользователь может установить запрет на использование в проводках для отдельного счета. Сделать это можно, установив флажок в строке «Счет является группой и не выбирается в проводках».

Запрещенные к использованию в проводках счета подсвечены в Плане счетов желтым цветом.

Из плана счетов по любому счету можно получить 2 группы данных:

- Записи в журнале проводок.

- Описание счета бухгалтерского учета.

При необходимости пользователь может распечатать План счетов. Для этой цели используется кнопка «Печать». Есть возможность составления простого списка счетов или перечня с подробным описанием.

Персональные настройки

Для перехода в меню персональных настроек пользователя, необходимо зайти в раздел главное и перейти по ссылке «Персональные настройки».

В персональных настройках пользователю предлагается установить основную организацию, подразделение и склад. Установленное значение впоследствии будет подставляться в создаваемых документах автоматически. Это ускорит процесс ввода документов, если в большинстве случаев работа ведется с указанной организацией/подразделением/складом.

Перейдём к настройке рабочей даты. Здесь доступны к выбору два значения:

- Текущая дата компьютера. При выборе этого варианта операционная система ПК будет подставлять в документах текущую дату.

- Другая дата. Значение, которое используется при вводе в систему документов задним числом (распространенная практика). В этом случае пользователь может указать нужную ему дату. Например, прописать 28 марта. И в новых документах будет ставиться именно этот день в качестве даты создания.

Далее идёт настройка отображения счетов учёта в документах. Пользователю необходимо выбрать необходимый ему вариант и установить соответствующую настройку.

Последний флаг в персональных настройках – это запрос подтверждения при завершении работы программы.

Если эту галочку поставить, система перед закрытием будет всегда спрашивать пользователя, согласен ли он выйти из системы. Для фиксации выполненных настроек необходимо нажать кнопку «Записать и закрыть».

Получить помощь в работе в 1С: Бухгалтерия

Другие статьи

Определение метода инвентаризации в розничной торговле

По

Уилл Кентон

Полная биография

Уилл Кентон — эксперт в области экономики и инвестиционного законодательства. Ранее он занимал руководящие должности редактора в Investopedia и Kapitall Wire, имеет степень магистра экономики Новой школы социальных исследований и степень доктора философии по английской литературе Нью-Йоркского университета.

Узнайте о нашем редакционная политика

Обновлено 18 мая 2021 г.

Рассмотрено

Шарлин Райнхарт

Рассмотрено Шарлин Райнхарт

Полная биография

Шарлин Райнхарт является экспертом в области бухгалтерского учета, банковского дела, инвестиций, недвижимости и личных финансов. Она является CPA, CFE, председателем индивидуального налогового комитета Illinois CPA Society и была признана одной из 50 лучших женщин-бухгалтеров по версии Practice Ignition. Она является основателем Wealth Women Daily и автором.

Узнайте о нашем Совет по финансовому обзору

Что такое метод розничной инвентаризации?

Метод розничной инвентаризации — это метод бухгалтерского учета, используемый для оценки стоимости товаров в магазине. Метод розничной торговли обеспечивает конечное сальдо запасов для магазина путем измерения стоимости запасов по отношению к цене товара. Наряду с продажами и запасами за период метод розничных запасов использует отношение затрат к розничным продажам.

Ключевые выводы

- Метод розничной инвентаризации — это метод учета, используемый для оценки стоимости товаров в магазине.

- Метод розничной торговли обеспечивает конечное сальдо запасов для магазина путем измерения стоимости запасов по отношению к цене товаров.

- Наряду с продажами и запасами за период метод розничных запасов использует отношение себестоимости к розничной цене.

- Метод розничной оценки запасов дает только приблизительную стоимость запасов, поскольку некоторые предметы в розничном магазине, скорее всего, были украдены, сломаны или потеряны.

- Метод розничной инвентаризации является только оценочным и всегда должен поддерживаться инвентаризацией за период.

Понимание метода розничной инвентаризации

Наличие ручки на вашем инвентаре является важным шагом в управлении успешным бизнесом. Это позволяет вам понять ваши продажи, когда заказывать больше инвентаря, как управлять стоимостью вашего инвентаря, а также какая часть вашего инвентаря попадает в руки потребителей, а не крадется или ломается.

Метод розничных запасов следует использовать только тогда, когда существует четкая взаимосвязь между ценой, по которой товары приобретаются у оптового торговца, и ценой, по которой они продаются покупателям. Например, если магазин одежды делает наценку на каждую единицу товара, которую он продает, в размере 100 % от оптовой цены, он может точно использовать метод розничной инвентаризации, но если он делает наценку на некоторые товары на 20 %, на некоторые на 35 %, а на некоторые — на 67 %. %, может быть трудно применить этот метод с точностью.

Розничный метод оценки запасов обеспечивает только приблизительную стоимость запасов, поскольку некоторые предметы в розничном магазине, скорее всего, были украдены, сломаны или потеряны. Для розничных магазинов важно периодически выполнять физическую оценку запасов, чтобы обеспечить точность оценок запасов, что является способом поддержки розничного метода оценки запасов.

Расчет конечного розничного запаса

Метод розничных запасов рассчитывает конечную стоимость запасов путем суммирования стоимости товаров, доступных для продажи, включая начальные запасы и любые новые покупки запасов. Сумма продаж за период вычитается из товаров, имеющихся в наличии для продажи. Разница умножается на отношение себестоимости к розничной цене (или на процент, на который товары нацениваются по сравнению с их оптовой покупной ценой до их розничной продажной цены).

Сумма продаж за период вычитается из товаров, имеющихся в наличии для продажи. Разница умножается на отношение себестоимости к розничной цене (или на процент, на который товары нацениваются по сравнению с их оптовой покупной ценой до их розничной продажной цены).

Отношение затрат к розничной цене, также называемое процентом затрат к розничной цене, показывает, насколько розничная цена товара состоит из затрат. Если, например, производство iPhone стоит 300 долларов, а продается он по 500 долларов за штуку, соотношение себестоимости к розничной цене составляет 60% (или 300/500 долларов) * 100, чтобы перевести десятичную дробь.

Недостатки метода розничной инвентаризации

Основным преимуществом метода розничных запасов является простота расчета, но есть и некоторые недостатки:

- Метод розничных запасов является только оценочным. Результаты никогда не могут конкурировать с подсчетом физических запасов.

- Метод розничных запасов работает только в том случае, если у вас есть постоянная наценка на все продаваемые товары.

- Метод предполагает, что историческая основа процентной надбавки сохраняется и в текущем периоде. Если наценка была другой (что может быть вызвано послепраздничной распродажей), то результаты расчета будут неточными.

- Метод не работает, если было осуществлено приобретение, и приобретаемая компания удерживает большие объемы запасов со значительно отличающимся процентом наценки от ставки, используемой приобретателем.

Пример метода розничной инвентаризации

Используя наш предыдущий пример, производство iPhone стоит 300 долларов, а продается он по 500 долларов. Соотношение цены и розничной цены составляет 60% (300/500 долларов * 100). Предположим, что общий объем продаж iPhone за этот период составил 1 800 000 долларов.

- Начало запасов: 1 000 000 долл. США

- Новые покупки: 500 000 долл. США

- Общая сумма товаров для продажи: 1 500 000 долл. США

- Продажи: 1 080 000 долл. США (продажи 1 800 000 долл. США x 60%.

0034

0034 - Запасы на конец периода: 420 000 долларов (1 500 000 – 1 080 000 долларов США)

Что такое оценка запасов и почему это важно

6 мин. Читать

28 марта 2019 г.

Оценка запасов — это денежная сумма, связанная с товарами в запасах на конец отчетного периода. Оценка основана на затратах, понесенных на приобретение запасов и подготовку их к продаже.

Товарно-материальные запасы являются крупнейшими текущими деловыми активами. Оценка запасов позволяет вам оценить стоимость проданных товаров (COGS) и, в конечном итоге, вашу прибыльность. Наиболее широко используемыми методами оценки являются FIFO (первый пришел, первый ушел), LIFO (последний пришел, первый ушел) и WAC (средневзвешенная стоимость).

О чем рассказывается в этой статье:

- Каковы цели оценки запасов?

- Как оценивается инвентарь

- Какой метод оценки инвентаря лучше всего

ПРИМЕЧАНИЕ. Сотрудники службы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, за исключением вспомогательных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем регионе по номеру .

Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем регионе по номеру .

Каковы цели оценки запасов?

Товарно-материальные запасы относятся к товарам, предназначенным для продажи, или непроданным товарам. В производстве он включает сырье, полуфабрикаты и готовую продукцию. Оценка запасов производится в конце каждого финансового года для расчета стоимости проданных товаров и стоимости непроданных запасов.

Это очень важно, так как избыток или недостаток запасов влияет на производство и прибыльность бизнеса.

Определение валового дохода

Запасы используются для определения валового дохода, который представляет собой превышение продаж над себестоимостью проданных товаров. Для определения валовой прибыли или торговой прибыли стоимость реализованных товаров сопоставляется с выручкой отчетного периода.

Себестоимость проданных товаров = Начальный запас + Покупки – Конечный запас

Приведенное выше уравнение показывает, что стоимость запасов влияет на себестоимость и, следовательно, на валовую прибыль. Например, если итоговый запас завышен, это приведет к увеличению прибыли текущего года и снижению прибыли последующих лет.

Например, если итоговый запас завышен, это приведет к увеличению прибыли текущего года и снижению прибыли последующих лет.

Определение финансового положения

Запасы на конец периода показаны как текущие активы. Стоимость конечного запаса в балансовом отчете определяет финансовое положение бизнеса. Переоценка или недооценка могут дать вводящую в заблуждение картину состояния оборотного капитала и общего финансового положения.

Как оцениваются запасы

Метод оценки запасов зависит от того, как бизнес отслеживает запасы с течением времени. Бизнес должен оценивать запасы по себестоимости. Поскольку запасы постоянно продаются и пополняются, а их цена постоянно меняется, бизнес должен сделать предположение о потоке затрат, которое он будет использовать часто.

Существует четыре принятых метода оценки запасов.

- Особая идентификация

- «Первым пришел, первым ушел» (FIFO)

- Последний пришел, первый ушел (LIFO)

- Средневзвешенная стоимость

Конкретная идентификация

В соответствии с этим методом каждый товар в вашем инвентаре отслеживается с момента его складирования до момента продажи. Обычно он используется для крупных предметов, которые можно легко идентифицировать и которые имеют самые разные характеристики и затраты, связанные с этими характеристиками.

Обычно он используется для крупных предметов, которые можно легко идентифицировать и которые имеют самые разные характеристики и затраты, связанные с этими характеристиками.

Основное требование этого метода заключается в том, что вы должны иметь возможность отслеживать каждый товар по отдельности с помощью RFID-метки, штампа с датой получения или серийного номера.

Хотя этот метод обеспечивает высокую степень точности оценки запасов, он ограничивается оценкой редких и ценных предметов, для которых необходима такая дифференциация.

«Первым пришел, первым ушел» (FIFO)

Этот метод основан на предпосылке, что первый купленный инвентарь продается первым. Оставшиеся активы в запасах сопоставляются с активами, которые были куплены или произведены последними.

Это один из наиболее распространенных методов оценки запасов, используемых предприятиями, поскольку он прост и понятен. Во время инфляции метод FIFO дает более высокую стоимость конечных запасов, более низкую себестоимость проданных товаров и более высокую валовую прибыль.

К сожалению, модель FIFO не может точно отразить затраты при быстром росте цен. Кроме того, в отличие от метода ЛИФО, он не дает никаких налоговых преимуществ.

«Последний пришел, первый ушел» (LIFO)

В соответствии с этим методом оценки запасов предполагается, что новые запасы продаются первыми, а старые запасы остаются на складе. Этот метод практически не используется предприятиями, поскольку старые запасы редко продаются и постепенно теряют свою стоимость. Это приводит к значительным потерям для бизнеса.

Единственная причина для использования LIFO — когда предприятия ожидают, что стоимость запасов со временем возрастет и приведет к инфляции цен. Перемещая дорогостоящие запасы в себестоимость проданных товаров, можно снизить отчетные уровни прибыли предприятий. Это позволяет предприятиям платить меньше налогов.

Средневзвешенная стоимость

При использовании метода средневзвешенной стоимости средневзвешенная стоимость используется для определения суммы, которая входит в себестоимость проданных товаров и товарно-материальных запасов. Средневзвешенная стоимость единицы продукции рассчитывается следующим образом:

Средневзвешенная стоимость единицы продукции рассчитывается следующим образом:

Средневзвешенная стоимость единицы товара = общая стоимость товаров в запасах / общее количество единиц в запасах

Этот метод обычно используется для определения стоимости единиц, которые неотличимы друг от друга, и трудно отследить отдельные затраты.

Какой метод оценки запасов лучше

Выбор правильного метода оценки запасов важен, так как он напрямую влияет на размер прибыли предприятия. Ваш выбор может привести к резким различиям в стоимости проданных товаров, чистой прибыли и конечных запасах.

У каждого метода есть свои преимущества и недостатки. Например, метод ЛИФО даст вам самую низкую прибыль, потому что последние купленные товары обычно самые дорогие, в то время как метод ФИФО принесет вам самую высокую прибыль, поскольку первые товары на складе обычно самые дешевые.

Чтобы выбрать наиболее подходящий для вас метод, необходимо обратить внимание на изменения стоимости запасов.

- Если затраты на запасы растут или могут возрасти, лучше использовать метод ЛИФО. Поскольку товары с более высокой стоимостью считаются проданными, это приводит к более высоким затратам и более низкой прибыли.

- Если ваши затраты на хранение запасов снижаются, FIFO может быть лучшим вариантом для вас.

- Для получения более точной стоимости используйте метод оценки запасов FIFO, поскольку он предполагает, что более старые и менее дорогостоящие товары продаются первыми.

Как владелец бизнеса вы должны проанализировать каждый метод и применить метод, который точно отражает периодический доход и подходит для вашей конкретной деловой ситуации. Совет по стандартам финансового учета (FASB) в своих Общепринятых процедурах бухгалтерского учета допускает учет как по методу ФИФО, так и по методу ЛИФО.

Также важно отметить, что предприятия не могут переключаться с одного метода оценки запасов на другой. Если ваш бизнес решает перейти на учет LIFO с учета FIFO, вы должны подать форму 970 в IRS.

РОДСТВЕННЫЕ СТАТЬИ

Что такое оценка запасов? | Важность, методы и примеры

Время чтения: 5 минут

Что такое оценка запасов?Оценка товарно-материальных запасов — это практика бухгалтерского учета, которой следуют компании для определения стоимости непроданных товарно-материальных запасов на момент подготовки финансовой отчетности. Товарно-материальные запасы являются активом организации, и для отражения их в балансе они должны иметь финансовую ценность. Это значение может помочь вам определить коэффициент оборачиваемости запасов, что, в свою очередь, поможет вам спланировать свои решения о покупке.

В качестве примера: если вы занимаетесь обувным бизнесом и к концу года у вас осталось 50 пар обуви, вам необходимо рассчитать их финансовую стоимость и отразить ее в балансе. Давайте посмотрим, как и почему вы будете рассчитывать значение.

Почему важна оценка запасов?

Выявление непроданных товаров — это всего лишь один шаг в оценке запасов. Вам также нужна ставка, которую вы можете умножить на количество, чтобы получить окончательное значение. Возможно, вы платили за эти товары по разным ценам в течение года, поэтому вам нужно выбрать способ расчета общей ставки.

Вам также нужна ставка, которую вы можете умножить на количество, чтобы получить окончательное значение. Возможно, вы платили за эти товары по разным ценам в течение года, поэтому вам нужно выбрать способ расчета общей ставки.

Продолжая наш предыдущий пример, давайте посмотрим на ваши покупки определенного типа кроссовок в течение года:

В конце года у вас есть 50 пар непроданных вещей, но из-за колебаний цен на продукта, вы сталкиваетесь с дилеммой, какую скорость вы должны использовать. Поэтому нужно выбрать технику. В следующем разделе мы рассмотрим различные методы оценки запасов и поделимся некоторыми советами, которые помогут вам выбрать правильный метод для вашего бизнеса.

Какие существуют методы оценки запасов?

Существует три метода оценки запасов: FIFO (первым пришел, первым ушел), LIFO (последним пришел, первым ушел) и WAC (средневзвешенная стоимость).

В FIFO, предполагается, что первые купленные товары первыми покидают склад. Другими словами, всякий раз, когда вы совершаете продажу по принципу FIFO, товары будут вычитаться из первого списка товаров, поступивших в ваш магазин или на склад.

В LIFO, вы делаете противоположное предположение: товары, поступившие в ваш магазин последними, уходят из него первыми.

Метод WAC использует среднюю стоимость товара в течение года. Средняя стоимость за единицу рассчитывается путем деления общей стоимости на общее количество единиц, приобретенных в течение года.

Как оценить запасы с помощью оценки запасов?

Давайте продолжим наш приведенный выше пример и выясним, как каждый из этих методов рассчитывает стоимость ваших непроданных акций.

Из этой таблицы видно, как стоимость вашего непроданного инвентаря на конец года будет отличаться в зависимости от выбранного вами метода оценки. Однако следует помнить о двух предостережениях:

- .

09375in"}]» data-header=»0″ data-textformat=»{"fw":"bold","type":"text"}» data-list-id=»14027656″ data-list-info=»{"id":14027656,"l":0}» data-tab-info=»[{"leader":"0","id":"0","align":"0","point":"4.09375in"}]»> В приведенном выше примере значение FIFO больше, чем значение LIFO, потому что вы заплатили больше за единицу в конце года. Тем не менее, это не всегда так. Если цена вашей покупки падает в течение года, значение FIFO будет меньше, чем значение LIFO, и значение WAC изменится соответственно.

09375in"}]» data-header=»0″ data-textformat=»{"fw":"bold","type":"text"}» data-list-id=»14027656″ data-list-info=»{"id":14027656,"l":0}» data-tab-info=»[{"leader":"0","id":"0","align":"0","point":"4.09375in"}]»> В приведенном выше примере значение FIFO больше, чем значение LIFO, потому что вы заплатили больше за единицу в конце года. Тем не менее, это не всегда так. Если цена вашей покупки падает в течение года, значение FIFO будет меньше, чем значение LIFO, и значение WAC изменится соответственно.  09375in"}]»> Если количество непроданных товаров на конец года больше, чем в первом или последнем заказе, то расчет будет немного другим. Например, если у вас есть 90 173 150 нереализованных товаров на конец 90 174 года, то расчеты будут выглядеть так: 90 034

09375in"}]»> Если количество непроданных товаров на конец года больше, чем в первом или последнем заказе, то расчет будет немного другим. Например, если у вас есть 90 173 150 нереализованных товаров на конец 90 174 года, то расчеты будут выглядеть так: 90 034

FIFO: товары, купленные первыми, будут проданы первыми

Используйте новейший курс покупки для количества товаров, включенных в самый новый заказ, затем используйте предыдущий курс для остальных товаров.

09375in"}]» data-header=»0″ data-textformat=»{"fw":"bold","type":"text"}» data-tab-info=»[{"leader":"0","id":"0","align":"0","point":"4.09375in"}]»> 90 * 35 = 3150 (All the items purchased in the month of December )

09375in"}]» data-header=»0″ data-textformat=»{"fw":"bold","type":"text"}» data-tab-info=»[{"leader":"0","id":"0","align":"0","point":"4.09375in"}]»> 90 * 35 = 3150 (All the items purchased in the month of December )

60 * 31 = 1860 (Remaining items to be valued using the rate from October )

Total 5010

LIFO: Товары, купленные последними, будут проданы первыми

Используйте самый старый курс покупки для количества товаров, включенных в самый старый заказ, затем используйте следующий курс для оставшихся товаров.

100 * 30 = 3000 (все предметы, приобретенные в месяце января )

50 * 31 = 1550 (оставшиеся предметы, которые будут оценены с использованием ставки от марта )

Всего 4550

WAC: среднее. стоимость за единицу150 * 31,5 = 4725 (средняя цена за единицу останется такой же, как и БЕЗ изменений в цене и количестве купленного)

0003

Какой метод оценки запасов следует использовать для моего бизнеса?

1666666666666665in"}]» data-doc-id=»2039150000001484004″ data-doc-type=»function(){return"writer"}»> На самом деле прямого ответа на этот вопрос нет. Ваш метод оценки запасов зависит от рыночных условий и финансовых целей вашей организации. Вот несколько сценариев, которые помогут вам определить лучший метод оценки запасов для вашего бизнеса.

1666666666666665in"}]» data-doc-id=»2039150000001484004″ data-doc-type=»function(){return"writer"}»> На самом деле прямого ответа на этот вопрос нет. Ваш метод оценки запасов зависит от рыночных условий и финансовых целей вашей организации. Вот несколько сценариев, которые помогут вам определить лучший метод оценки запасов для вашего бизнеса.

1. Подача заявки на кредит для расширения бизнеса

1666666666666665in"}]» data-textformat=»{"fw":"none","type":"text"}» data-tab-info=»[{"leader":"0","id":"0","align":"0","point":"1.1666666666666665in"}]»> Если вы планируете подать заявку на кредит, вам необходимо оставить свои акции в качестве залога. В таких случаях предпочтительнее, чтобы стоимость ваших акций была высокой, потому что более высокая оценка даст больше уверенности кредитору. Если цены растут в течение года, метод оценки запасов FIFO даст вам более высокую стоимость закрытия запасов. Если цены снижаются, метод ЛИФО даст вам более высокое значение. Стоимость конечных запасов в вашем балансовом отчете является одним из факторов, используемых финансовыми учреждениями перед утверждением кредита компании, поэтому метод, который дает вам самую высокую стоимость запасов, будет лучшим для вашей компании.

1666666666666665in"}]» data-textformat=»{"fw":"none","type":"text"}» data-tab-info=»[{"leader":"0","id":"0","align":"0","point":"1.1666666666666665in"}]»> Если вы планируете подать заявку на кредит, вам необходимо оставить свои акции в качестве залога. В таких случаях предпочтительнее, чтобы стоимость ваших акций была высокой, потому что более высокая оценка даст больше уверенности кредитору. Если цены растут в течение года, метод оценки запасов FIFO даст вам более высокую стоимость закрытия запасов. Если цены снижаются, метод ЛИФО даст вам более высокое значение. Стоимость конечных запасов в вашем балансовом отчете является одним из факторов, используемых финансовыми учреждениями перед утверждением кредита компании, поэтому метод, который дает вам самую высокую стоимость запасов, будет лучшим для вашей компании.

1666666666666665in"}]» data-textformat=»{"fw":"none","type":"text"}» data-tab-info=»[{"leader":"0","id":"0","align":"0","point":"1.1666666666666665in"}]»> 2. Привлечение инвесторов и обеспечение удовлетворенности акционеров

1666666666666665in"}]» data-textformat=»{"fw":"none","type":"text"}» data-tab-info=»[{"leader":"0","id":"0","align":"0","point":"1.1666666666666665in"}]»> 2. Привлечение инвесторов и обеспечение удовлетворенности акционеров

Компания с высокой нормой прибыли может привлечь большое внимание потенциальных инвесторов и сделать своих существующих акционеров довольными. Поэтому, если вы ищете новую возможность финансирования или хотите порадовать своих акционеров хорошей прибылью, то оценка FIFO будет выгодна в условиях инфляционного рынка. Точно так же оценка LIFO будет лучшим выбором, когда цены падают.

Точно так же оценка LIFO будет лучшим выбором, когда цены падают.

Чтобы было понятнее, давайте посмотрим на ту же иллюстрацию, но с новым предположением, что цена продажи за единицу товара составляет 20 долларов.

1666666666666665in"}]»>

1666666666666665in"}]»>

Поскольку метод FIFO дает более высокую валовую прибыль , он делает компанию более привлекательной для инвесторов.

1666666666666665in"}]» data-doc-id=»2039150000001484004″ data-doc-type=»function(){return"writer"}»> 3. Экономия на налогах

1666666666666665in"}]» data-doc-id=»2039150000001484004″ data-doc-type=»function(){return"writer"}»> 3. Экономия на налогах

Если вы ищете способы сократить свои налоговые обязательства, вам может помочь метод оценки запасов. Если снова предположить инфляционную ситуацию, метод оценки ЛИФО сэкономит вам немного денег. Чтобы показать, как это сделать, давайте снова обратимся к приведенному выше примеру:

1666666666666665in"}]» data-textformat=»{"fw":"bold","type":"text"}» data-tab-info=»[{"leader":"0","id":"0","align":"0","point":"1.1666666666666665in"}]»>

1666666666666665in"}]» data-textformat=»{"fw":"bold","type":"text"}» data-tab-info=»[{"leader":"0","id":"0","align":"0","point":"1.1666666666666665in"}]»>

Вы можете видеть, что налоговые обязательства будут самыми высокими, если вы будете следовать методу оценки FIFO, потому что прибыль также самая высокая. В соответствии с LIFO обязательство меньше, потому что маржа прибыли 90 173 ниже 90 174 . Однако имейте в виду, что мы предполагаем, что цены будут расти в течение года. Во время депрессии этот сценарий может разыграться по-другому.

Во время депрессии этот сценарий может разыграться по-другому.

Подводя итоги

1666666666666665in"}]» data-doc-id=»2039150000001484004″ data-doc-type=»function(){return"writer"}»> Поначалу концепция оценки запасов может показаться немного сложной. Однако, как только мы разберем его и продемонстрируем каждую технику, все станет намного проще. Именно этого мы и пытались добиться в этой статье. Однако, если вы немного ошеломлены, вот краткий обзор того, что вам нужно знать:

1666666666666665in"}]» data-doc-id=»2039150000001484004″ data-doc-type=»function(){return"writer"}»> Поначалу концепция оценки запасов может показаться немного сложной. Однако, как только мы разберем его и продемонстрируем каждую технику, все станет намного проще. Именно этого мы и пытались добиться в этой статье. Однако, если вы немного ошеломлены, вот краткий обзор того, что вам нужно знать:

– Оценка запасов представляет собой денежную стоимость ваших непроданных запасов.

1666666666666665in"}]» data-textformat=»{"fw":"none","type":"text"}» data-tab-info=»[{"leader":"0","id":"0","align":"0","point":"1.1666666666666665in"}]»> – вам необходимо выбрать метод оценки запасов, поскольку цена, которую вы платите за товары у поставщика, может меняться в течение года.

1666666666666665in"}]» data-textformat=»{"fw":"none","type":"text"}» data-tab-info=»[{"leader":"0","id":"0","align":"0","point":"1.1666666666666665in"}]»> – вам необходимо выбрать метод оценки запасов, поскольку цена, которую вы платите за товары у поставщика, может меняться в течение года.

– Существует три метода оценки запасов: FIFO (первым пришел, первым ушел), LIFO (последним пришел, первым ушел) и WAC (средневзвешенная стоимость).