Корректировка долга в 1с

Документ, корректирующий долг используется, сотрудниками бухгалтерской службы или другим лицом, уполномоченным на эти действия. Применяется он, в основном после того, когда в программе 1С отчётный период закрыт, сданы декларации (бухгалтерская отчётность) и требуется внести корректировку, в полученный результат после закрытия периода, текущей датой. Этот документ даёт нам возможность внести изменения в дебетовый и кредитовый остаток по выбранному контрагенту. В данной статье я хочу наглядно рассмотреть тему: когда, и в каких случаях, производится корректировка долга в 1С.

Случаи корректировки долга

Случаи, в которых нужно произвести корректировку долга:

- Проведения взаиморасчётов;

- Истечения срок давности;

- Ликвидация должника;

- Допущения ошибки, при неправильном выборе, например: субконто, суммы, количества и так далее.

Работая в базе 1С желательно не пользоваться документом операция, который даёт возможность внести записи по бухгалтерским (далее по тексту БУ) и налоговым счетам (далее по тексту НУ) вручную.

Так как часто, после этого возникают трудности с правильным закрытием месяца и отражением данных на счетах БУ и НУ.

Данный документ выбираем в главном меню раздела «Операции» блока «Бухгалтерский учёт» и называется «Операции, введённые вручную».

Кто раньше использовал в бухгалтерском учёте базу 1С версия 7, то аналогичный документ в ней назывался «Бухгалтерская справка».

Как в 1С отыскать документ по корректировке задолженности?

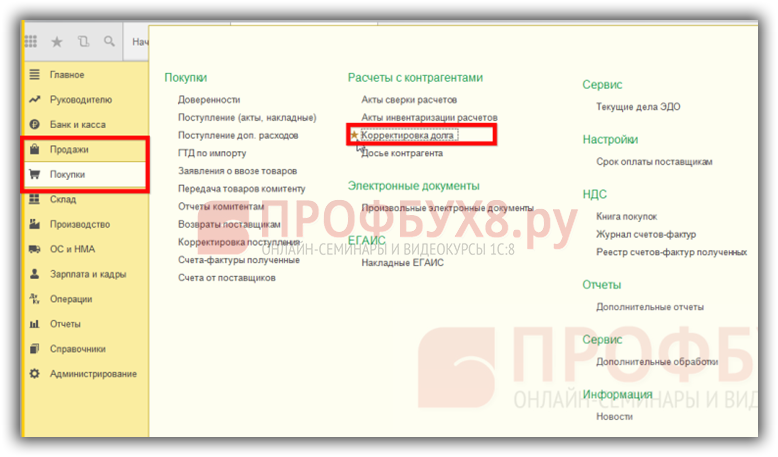

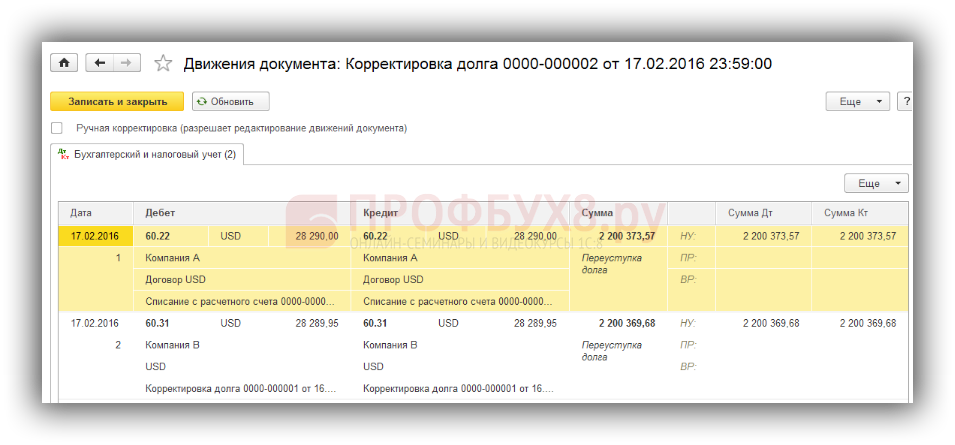

Документ, который нам необходим, называется «Корректировка долга». Его можно найти двумя путями, сначала заходим в главное меню и ищем позицию:

- «Продажи», блока «Расчёты с контрагентами»;

- «Покупки», также блока «Расчёты с контрагентами».

В обоих случаях, используя первый вариант или второй, у нас откроется один и тоже журнал, в который заносятся, все созданные (проведённые и не проведённые) документы по корректировке. Для создания нового документа, нужно нажать на кнопку «Создать».

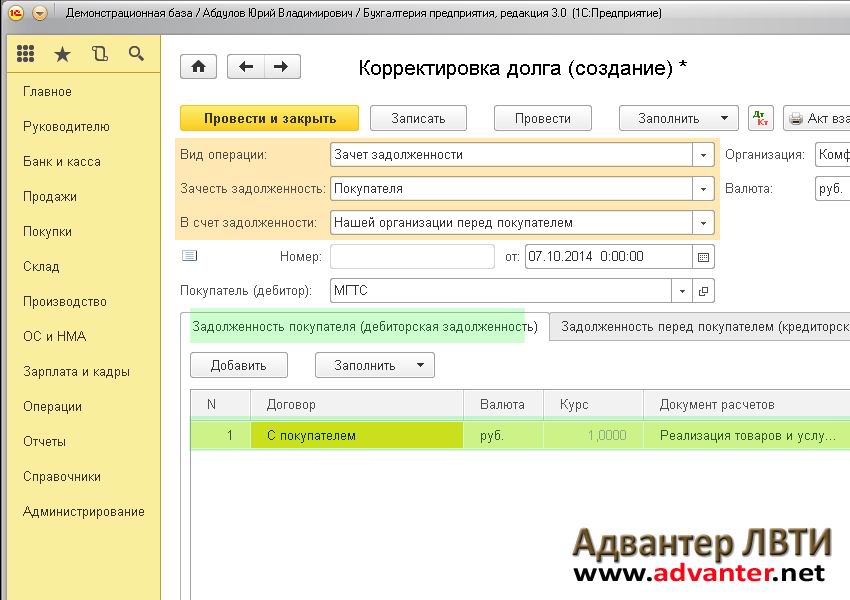

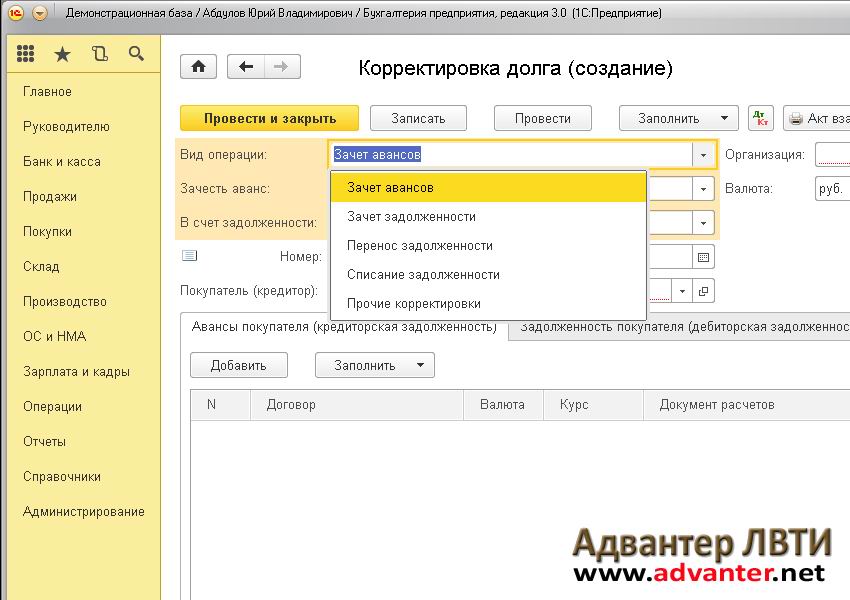

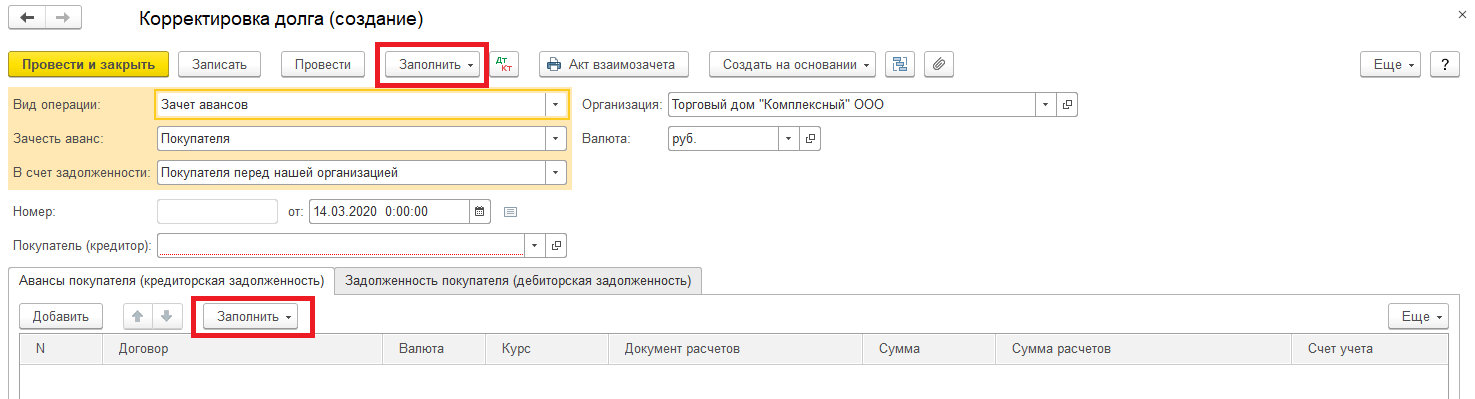

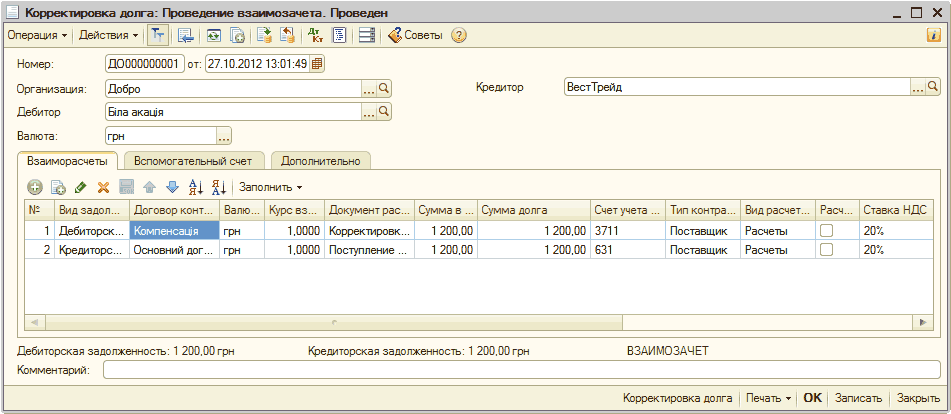

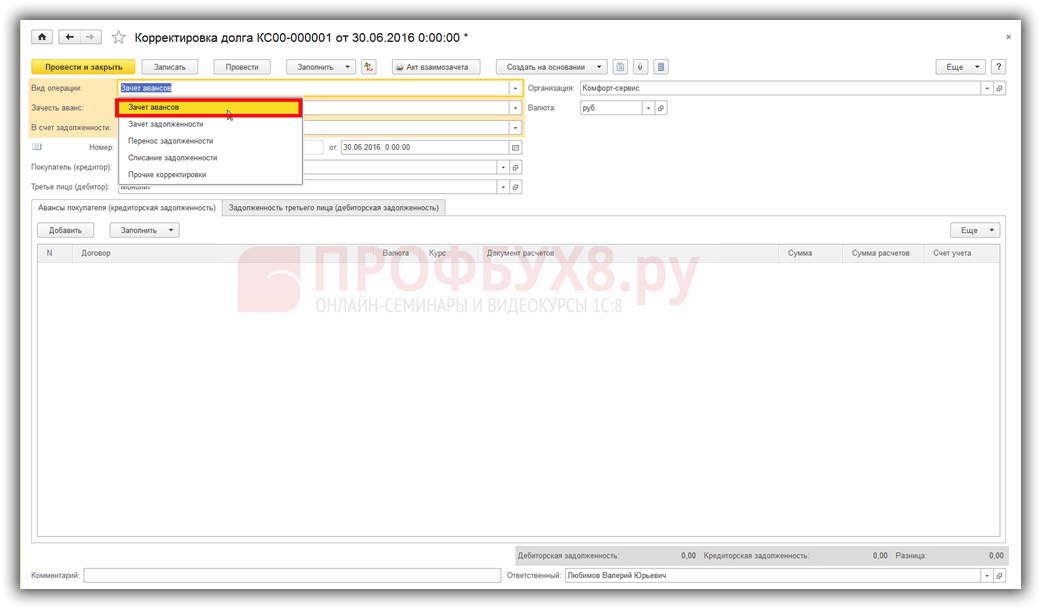

Зачёт аванса

В шапке документа выбираем поля для заполнения:

Указанные ниже поля, относятся к виду операции «Зачёт аванса», при выборе других позиций, в поле «Вид операции», открываются другие позиции для заполнения в шапке документа.Также это относится и к табличной части документа.

- «Вид операции», в этой позиции нам предоставлен выбор операций:

— Перенос задолженности;

— Списание задолженности;

— Зачёт задолженности;

— Зачёт аванса;

— Прочие корректировки.

- «Зачесть аванс»;

- «В счёт задолженности»;

- «Организация», в которой вы работаете;

- «Покупатель (кредитор)», по которому будет производится корректировка.

При зачёте аванса, выданному контрагенту, применяется «Зачёт аванса» — вид операции.

Например, если аванс был перечислен с расчётного счёта поставщику товара, работы, услуги, при этом произведены записи на бухгалтерских счетах:

- Дебет сч.

60.02 «Выданные авансу поставщику» и кредит сч. 51 «Расчётный счёт».

60.02 «Выданные авансу поставщику» и кредит сч. 51 «Расчётный счёт».

В дальнейшем поступил товар, но ошибочно в документе проведённом в 1С на приход был неверно указан договор. То в этом случае можно использовать документ «корректировка задолженности» с видом операции «зачёт аванса», произвести зачёт одного договора с другим по одному контрагенту.

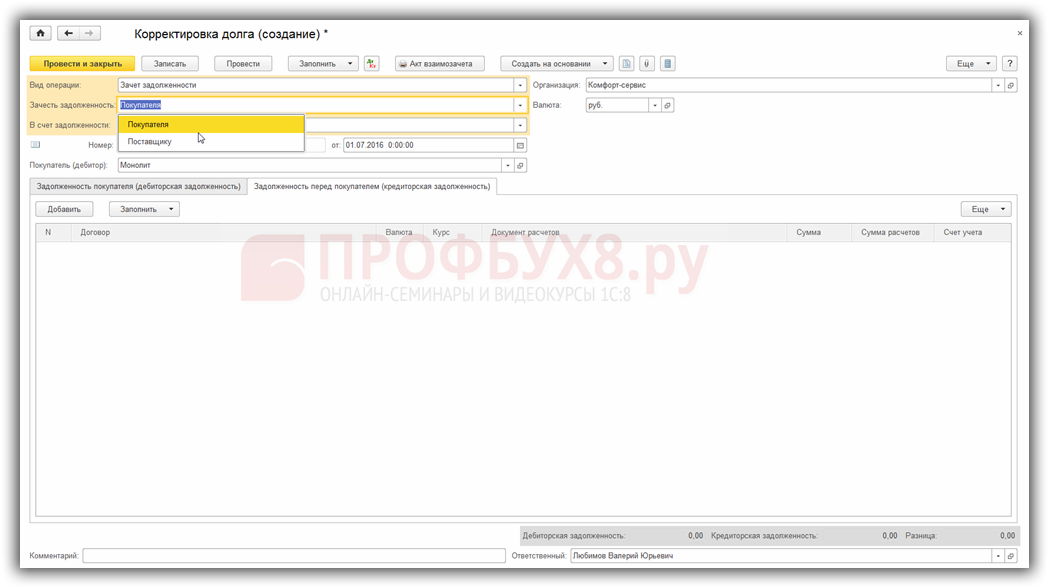

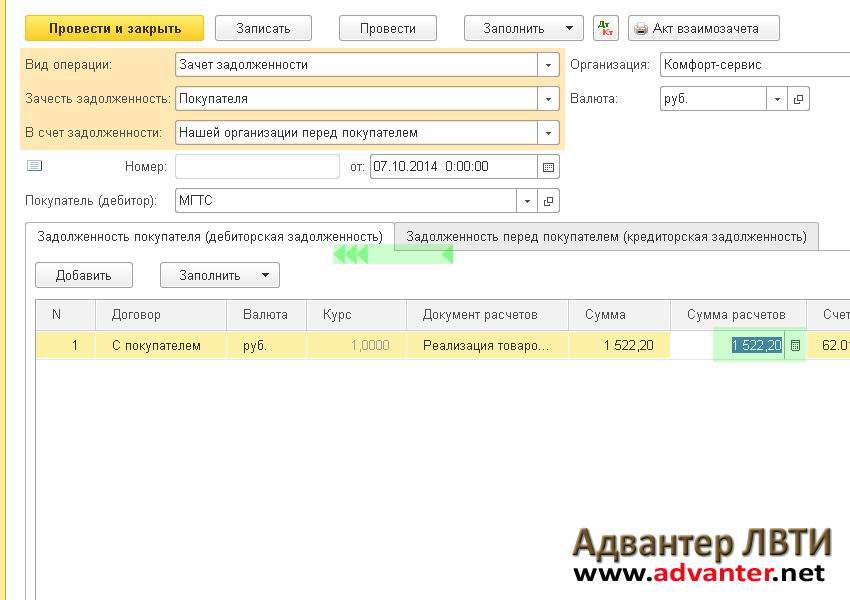

Зачёт задолженности

Ели происходит зачёт сложившегося дебиторского остатка контрагента или третьего лица, то в таком случае нужно применить «Зачёт задолженности» — вид операции.

В шапке документа и табличной её части некоторые поля встанут по другому, чем при выборе вида операции «Зачёт аванса» вместо:

- «Зачёт аванса» будет позиция «Зачёт задолженности»;

- «Покупатель (кредитор)» будет «Покупатель (дебитор)»;

- «Авансы покупателя (кредиторская задолженность)» будет «Задолженность покупателя (дебиторская задолженность)»;

- «Задолженность покупателя (дебиторская задолженность)» будет «Задолженность перед покупателем (кредиторская задолженность).

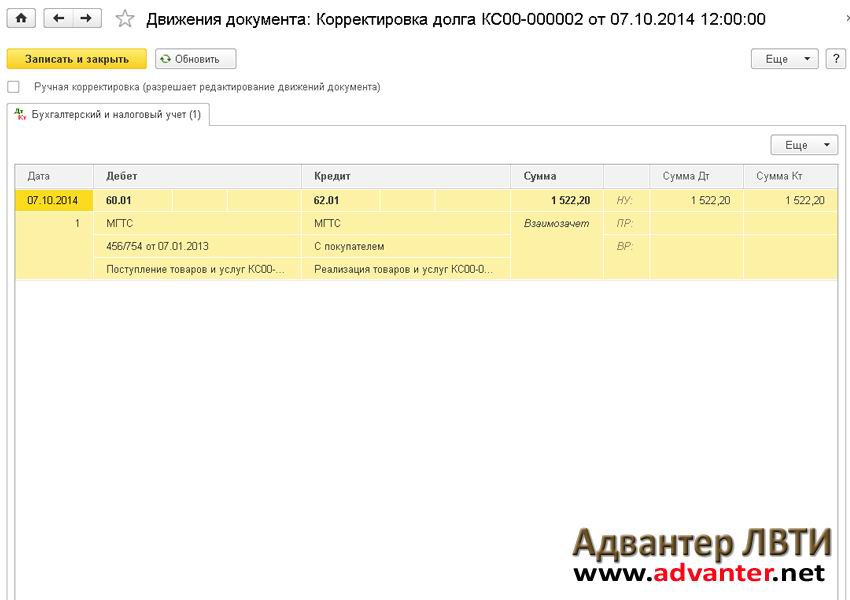

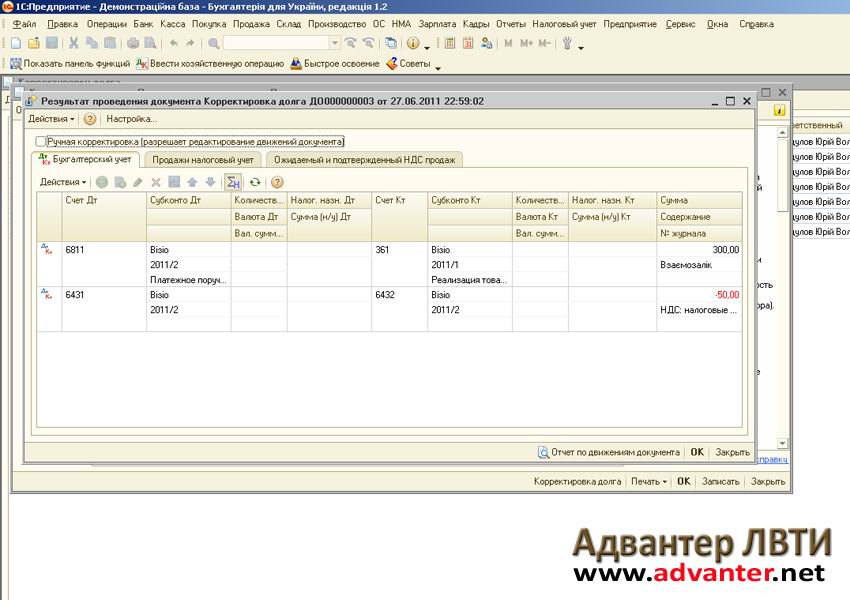

Если вы пользуетесь документом «Корректировка долга» для проведения взаимозачёта, то можно акт распечатать, воспользовавшись кнопкой «Печать акта взаимозачёта».

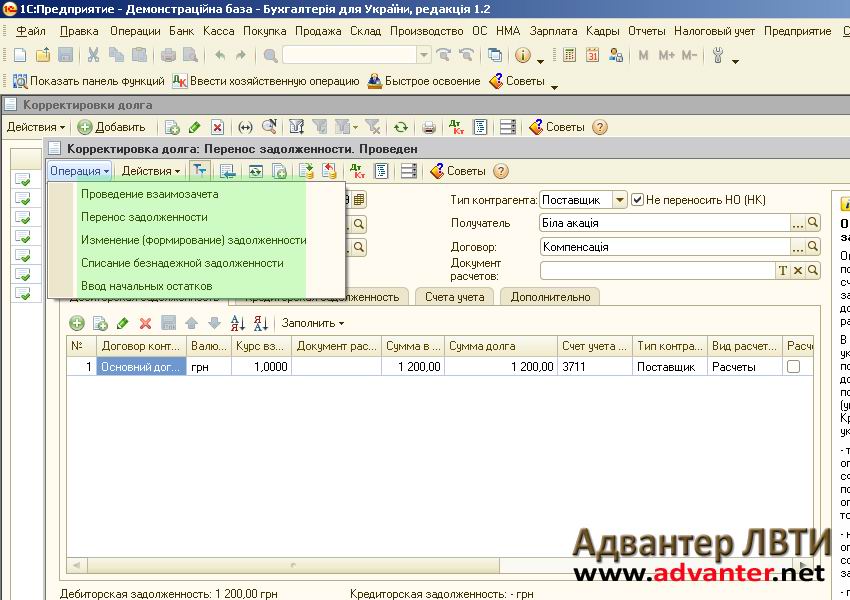

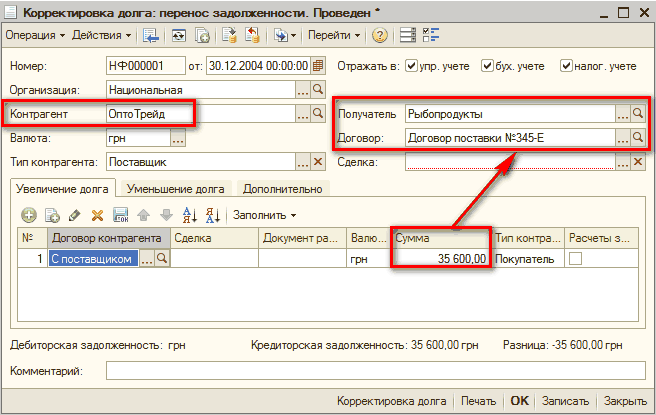

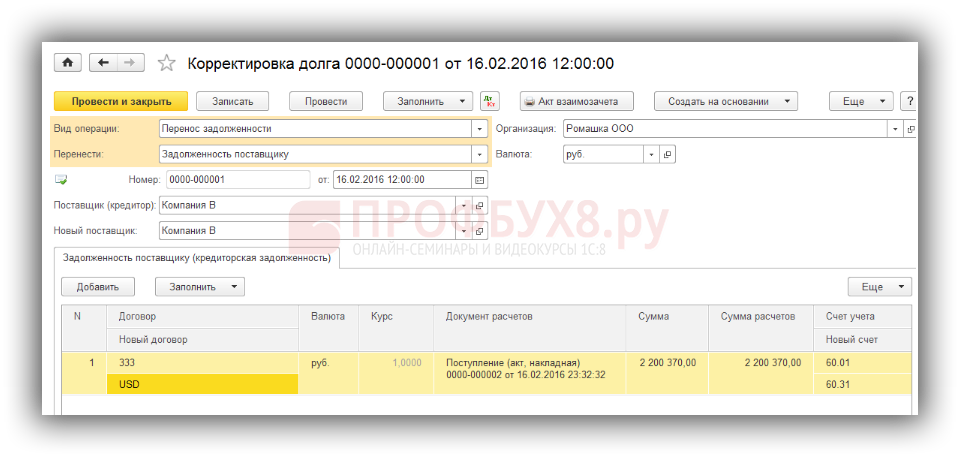

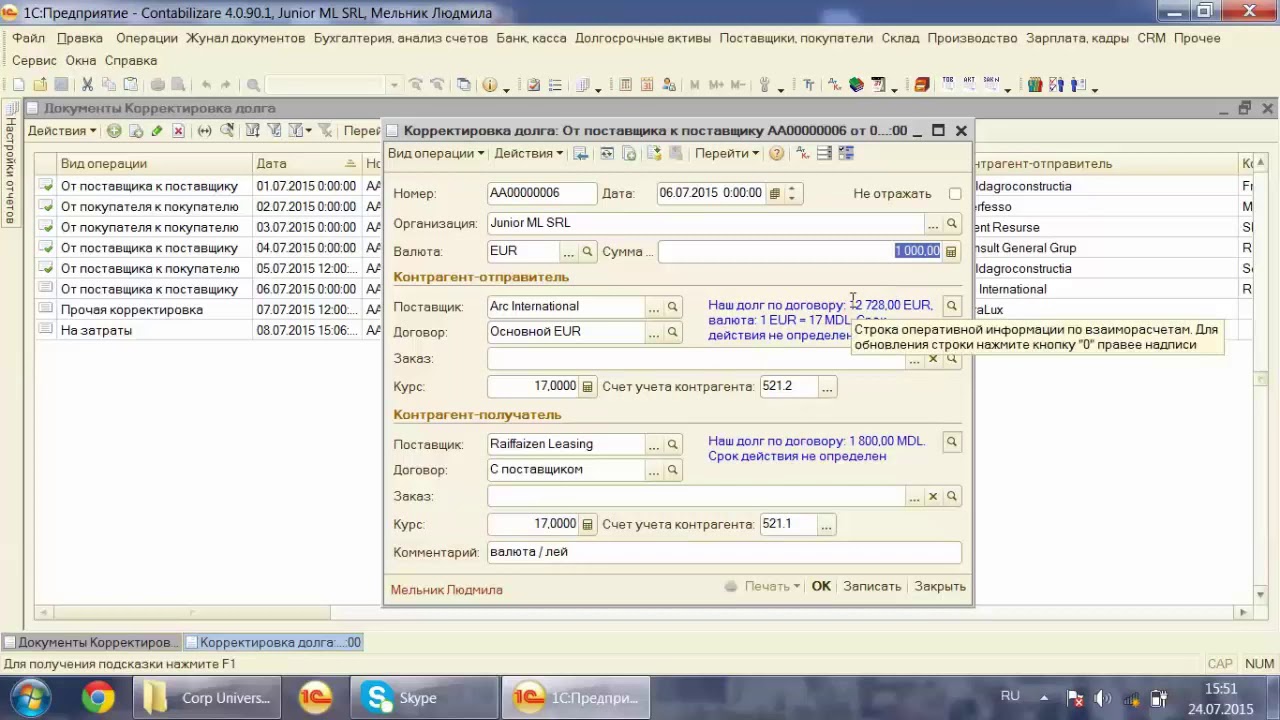

Перенос задолженности

Ели происходит переуступка (продажа) долга контрагента, то в таком случае нужно применить «Перенос задолженности» — вид операции.

Важно помнить, что у организации (контрагента), то которой переуступается (продаётся) задолженность (долг) должен быть дебетовый остаток.

В документе появятся такие поля для заполнения:

- «Покупатель (дебитор)»;

- «Новый покупатель;

- «Задолженность покупателя (дебиторская задолженность)».

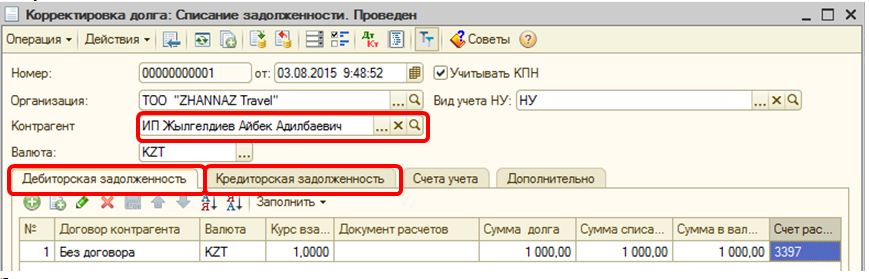

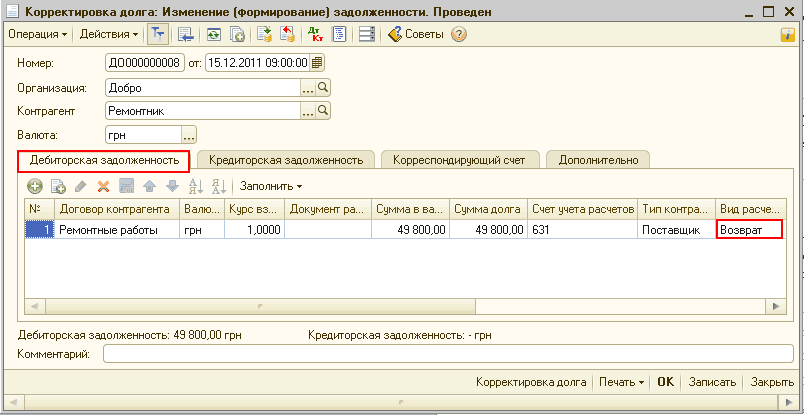

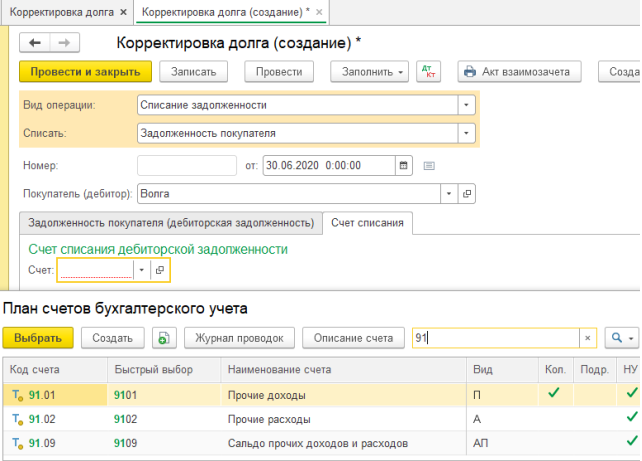

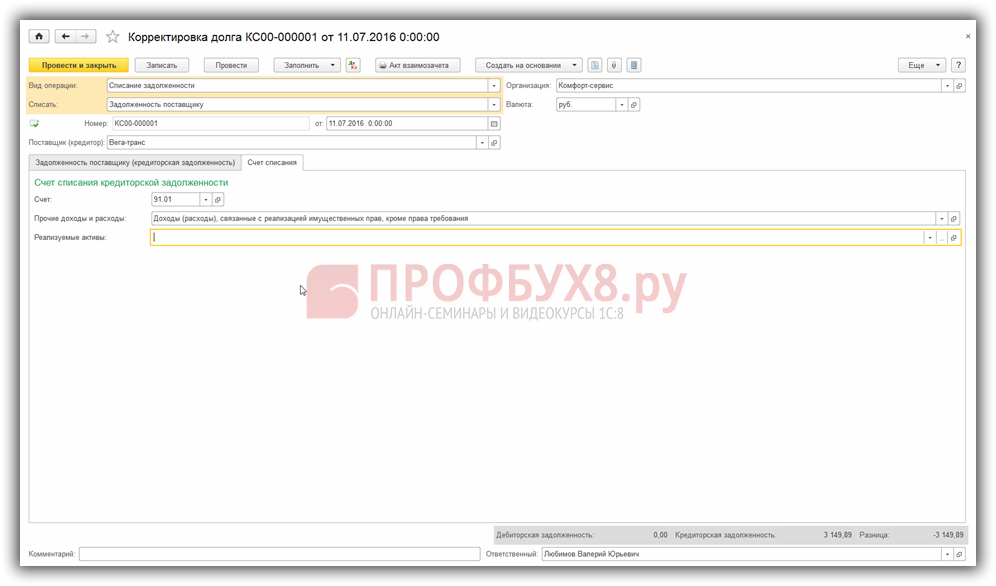

Списание задолженности

Слово «списание» говорит само за себя, в этом случае мы списываем задолженность образовавшуюся по дебету или кредиту счётов расчетов по задолженности контрагента (сч. 62, сч. 60, сч. 76 и другие), это может происходить, к примеру, в случае:

76 и другие), это может происходить, к примеру, в случае:

- Ликвидации контрагента;

- Возникновения долга безнадёжного к взысканию, по которому срок исковой давности истёк.

В таком случае нужно применить «Списание задолженности» — вид операции.

При списании сальдо на счетах задолженности по бухгалтерскому учёту, в случае ликвидации должника, необходимо иметь оригинальную выписку из ЕГРЮЛ, выданную налоговой службой, по месту регистрации юридического лица, с внесением в неё записи, что данный «контрагент ликвидирован».

При заполнении этого вида операции нужно выбрать в поле «Списать», что именно списать:

- Авансы покупателя;

- Авансы поставщику;

- Задолженность покупателя;

- Задолженность поставщику.

Прочие корректировки задолженности по контрагентам

Если в базе между контрагентами необходимо произвести корректировку сальдо ( по Д-ту или К-ту), а в один из видов операции данная ситуация не попадает, то можно воспользоваться в этом документе видом операции — «Прочие корректировки».

Как оформить корректировку долга в 1С

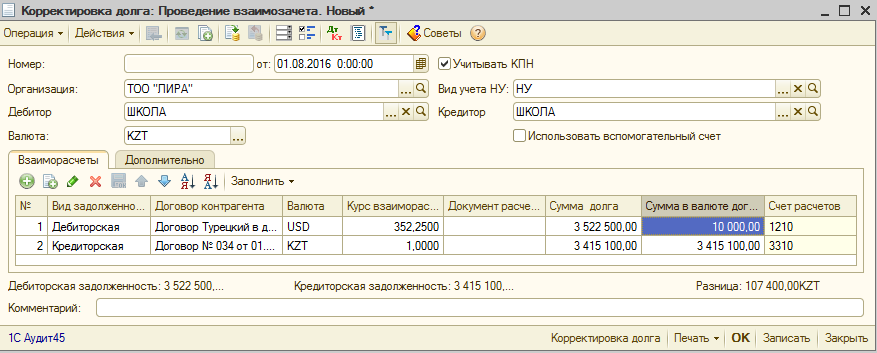

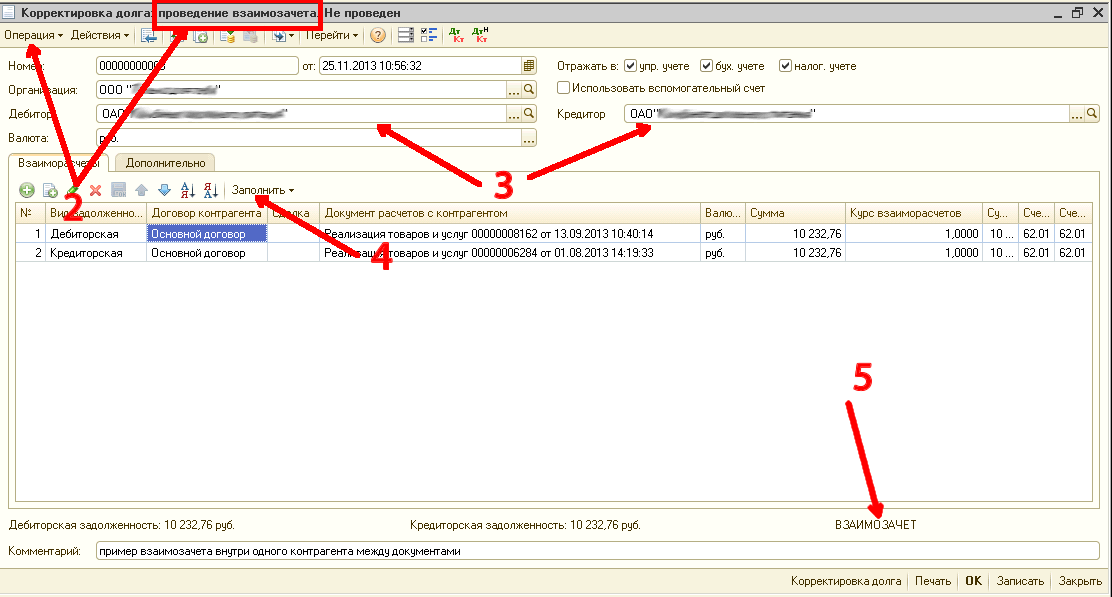

Взаимозачет задолженности

Корректировка задолженности – хозяйственная операция, оказывающая непосредственное влияние на суммарный результат по взаиморасчетам.

Для начала стоит разобраться, в каких же случаях необходим документ «Корректировка долга».

Корректировки чаще всего формируются на основании таких документов, как акт-сверки, информационное письмо от контрагента или же по дополнительному соглашению или договору. Если данные поставщика и покупателя не совпадают, к примеру, была учтена неверная информация, сделаны ошибки в документах или же внесены изменения несогласованные с другой стороной договора, необходимо сделать взаимозачет.

Для проведения взаимозачета следует зайти в раздел «Продажи» или «Покупки», выбрать документ «Корректировка долга» и нажать кнопку «Создать».

После чего необходимо выбрать вид операции. Программой предусмотрено пять различных видов: зачет аванса, зачет задолженности, перенос задолженности, списание задолженности и прочие корректировки. Непосредственно для взаимозачета может использоваться 3 из 5 вариантов: зачет аванса, зачет задолженности и прочие корректировки.

Теперь рассмотрим каждую операцию подробнее.

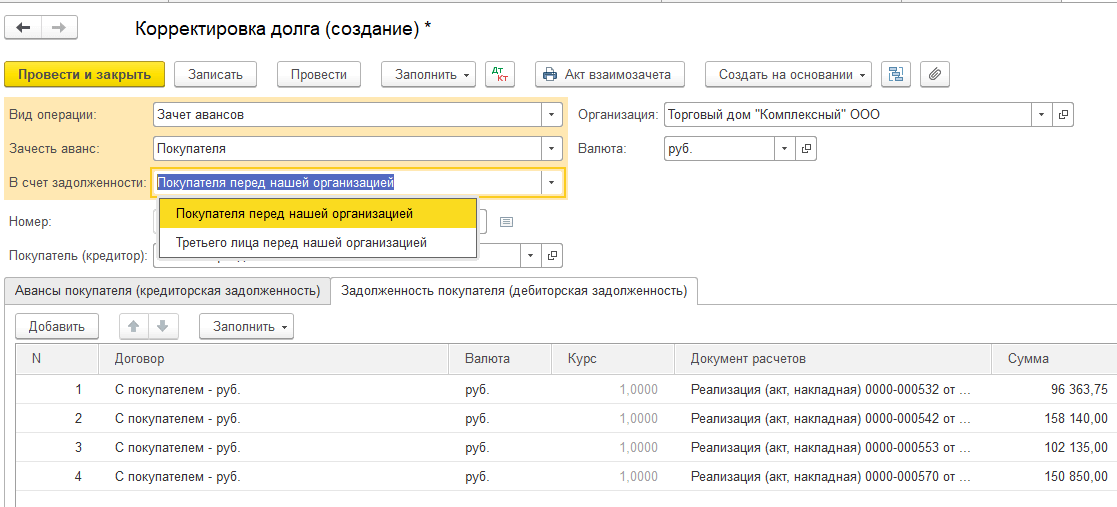

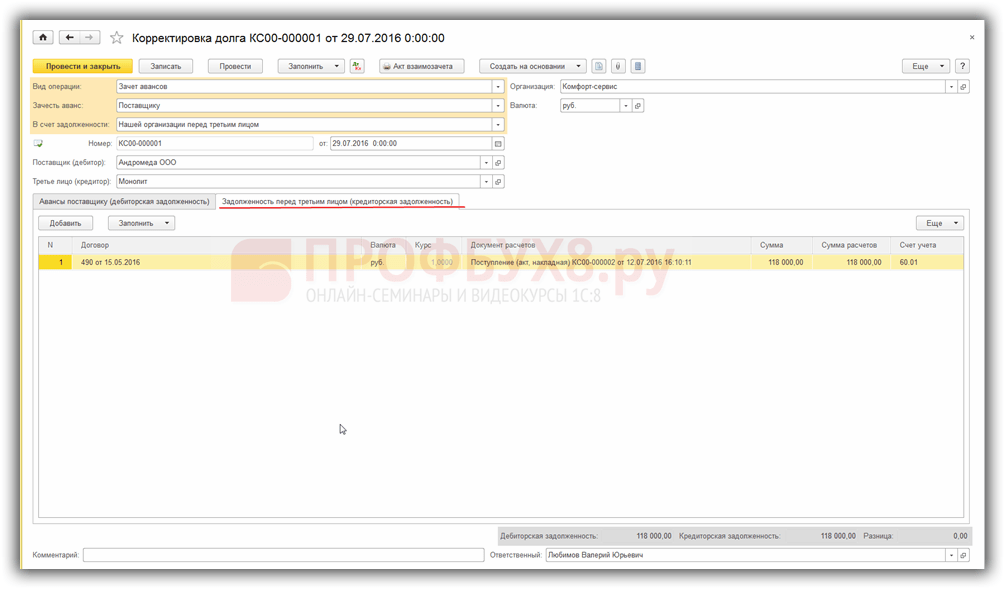

Если у покупателя есть долг перед организацией или же у третьего лица перед вашей организацией, то вам поможет операция «Зачет аванса». Также она может быть использована с авансами, выданными контрагенту.

Что же следует сделать? Нам необходимо выбрать вариант операции « Она есть в двух вариантах, в верхней части документа и в табличной. Разница в том, что верхняя кнопка заполняет весь документ, то есть кредиторскую и дебиторскую задолженность, а нижняя кнопка заполнит только нужный вид задолженности. После этого в документе появятся справочные суммы по задолженности.

Она есть в двух вариантах, в верхней части документа и в табличной. Разница в том, что верхняя кнопка заполняет весь документ, то есть кредиторскую и дебиторскую задолженность, а нижняя кнопка заполнит только нужный вид задолженности. После этого в документе появятся справочные суммы по задолженности.

Главное помнить, что для проведения документа суммы кредиторской и дебиторской задолженности должны быть равны, иначе программа будет выдавать ошибку и не проведет документ. Следовательно, если у вас есть разница, то суммы необходимо скорректировать вручную и уровнять.

Зачет задолженности

Следующий вариант – это зачет задолженности, который необходим для взаимозачета долговых обязательств: покупателя перед вашим предприятием или же вашего предприятия перед поставщиком. Взаимозачет можно провести по расчетам с вашей организацией в счет авансов, выданных третьим лицом вашему предприятию или же вашей организацией – третьему лицу. Все остальное заполняется так же, как и в первом варианте.

Перенос задолженности

Также нередко возникают ситуации, когда один контрагент решает оплатить задолженность другого. В таких ситуациях следует сделать перенос задолженности. Для проведения такой операции следует в документе, после выбора нужной операции указать контрагента, чьи долговые обязательства требуется перенести, далее указываем того контрагента, кто в последующем будет рассчитываться по обязательствам.

Далее заполняем все нужные реквизиты: старый и новый договор, счета учета, валюту и прочие. Также следует обратить внимание, что этот вид операции поможет не только осуществить перенос задолженности с одного контрагента на другого, но и перенос между договорами. В таком случае графы «

Списание задолженности

Если же возникла ситуация, когда задолженность не была и не будет оплачена в силу каких-либо обстоятельств, то следует сделать списание задолженности. Для этого в документе стоит выбрать контрагента, чей долг подлежит списанию, в табличной части указать все долговые обязательства. Также данный вид операции можно применять не только для покупателей, но и для дебиторов, ведь не все поставщики при расторжении договоров или отказе от услуг возвращают перечисленные им авансы.

Для этого в документе стоит выбрать контрагента, чей долг подлежит списанию, в табличной части указать все долговые обязательства. Также данный вид операции можно применять не только для покупателей, но и для дебиторов, ведь не все поставщики при расторжении договоров или отказе от услуг возвращают перечисленные им авансы.

Важно обратить внимание на то, что после кнопки « Заполнить» табличная часть включит в себя все долговые обязательства, даже те, которые еще могут быть оплачены, поэтому их следует удалить из списка, оставив только те, что подлежат списанию. На вкладке «Счет списания» необходимо указать счет, на который спишется кредиторская или дебиторская задолженность.

как происходит списание и перенос кредиторской и дебиторской задолженности в проводках

Если предприятие нормально функционирует, то неизбежны задолженности кредиторов и дебиторов, которые формируются постоянно. Но превышение допустимых лимитов в одном из направлений может иметь далеко идущие негативные последствия, поэтому и проводят корректировку долга.

Но превышение допустимых лимитов в одном из направлений может иметь далеко идущие негативные последствия, поэтому и проводят корректировку долга.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (495) 725-58-91. Это быстро и бесплатно!

Зачем нужна корректировка долга

Образование задолженностей при ведении хозяйственной деятельности – абсолютно нормальное явление. Во время составления так называемых оборотно-сальдовых ведомостей легче определить не только объём долговых обязательств, требующих корректировки. Но и их характер. Когда ведётся работа с этими показателями, есть возможность более подробно изучить задолженность как кредиторов, так и дебиторов.

Это даёт понять, как именно проводится сама корректировка долга. Образуется так называемое промежуточное сальдо, которое может быть не только отрицательным, но иметь и положительное значение.

Образуется так называемое промежуточное сальдо, которое может быть не только отрицательным, но иметь и положительное значение.

Во время этого процесса требуется внимательное изучение следующих документов:

- Соглашения, основные и дополнительные.

- Акты, без которых невозможна сверка.

- Письма от контрагентов, содержащие информацию различного характера.

Как корректировать долг в 1С, смотрите в этом видео:

Автоматизация процессов облегчает проведение работ связанных с корректировкой. На большинстве предприятий используются программы 1С.

Какими проводками надо пользоваться при взаиморасчётах задолженностей

Взаиморасчёт предполагает использование проводок двух разновидностей:

- Частичный. Когда обрабатывается лишь частичная задолженность, либо аванс, который контрагентом уже перечислен.

- Полная. Когда сумма сводится к нулю после того, как все операции проведены.

Программа говорит о том, что корректировка необходима, когда выявляются некоторые несоответствия между текущими показателями. Например, когда складываются следующие обстоятельства:

- Были внесены изменения, но согласование со сторонами отсутствует.

- Наличие данных с ошибками внутри документов.

- Недостоверная информация предоставлялась для проверки документации и самих показателей.

Взаиморасчёт оформляется документом в программе, который так и называется. Необходимые проводки осуществляются согласно данным, приведённым в этом источнике. Операции проходят так, что не всегда в них принимают участие только две стороны.

Иногда к ним присоединяется третья. Этот нюанс в программе тоже предусмотрен. Но, если суммы отличаются друг от друга, то проведение операции становится невозможным. Потому необходимо сначала провести корректировку.

Суть взаиморасчёта – в том, что взаимно погашаются долги, образующиеся между двумя и тремя сторонами. Главное основание для этого – заключенные текущие договора. Обязательства гасятся только в пределах сумм, которые и обозначены документами.

Главное основание для этого – заключенные текущие договора. Обязательства гасятся только в пределах сумм, которые и обозначены документами.

Что касается остатков по долгам, то они требуют списания, если достигается взаимная договорённость. Акты и бумажные источники информации служат главными доказательствами.

Правила переноса

Суммы авансов, которые уже были переданы, учитываются при заключении новых соглашений. Например, часть товаров сразу же отгружается на деньги, уже перечисленные партнёрами-это и называется переносом. Возможно и проведение работ по данной схеме. Благодаря чему ликвидируется хотя бы часть задолженности дебиторов.

Акт взаимозачета.

В чём суть списания

Должен присутствовать ряд оснований для того, чтобы провести списание:

- Кредиторский и дебиторский долг уже невозможно взыскать по стандартным правилам.

- Долг нельзя востребовать из-за того, что компания-должник ликвидировалась.

- Истекли сроки исковой давности.

Такое избавление от задолженностей осуществляется только после того, как на предприятии проведена инвентаризация. Это касается как долгов кредиторов, так и дебиторов.

Для списания задолженностей необходимо оформить соответствующую бухгалтерскую справку. Её составляют по мере того, как проводятся соответствующие операции.

Особенности работы с программой 1С

Документ легко найти в меню, посвящённом покупкам или продажам. Примерный алгоритм работы выглядит следующим образом:

- Начинаем с создания нового документа для отчётности.

- Необходимый вариант операции ищем во вкладке с соответствующим названием. Например, оформляем безнадёжные операции, переносим дебиторские долги, списываем безнадёжные.

- Если проводится взаиморасчёт, то выбираем конкретных дебиторов с кредиторами. Между ними и будут проводиться операции в дальнейшем.

- Следующий шаг – таблицы, их заполнение внутри документа корректировки.

- Определяемся с долгами кредиторов, которые погашаются за дебиторский счёт.

- Пользуемся вспомогательными счетами, если необходимы транзитные данные.

Как можно корректировать долг?

Резервы сомнительных долгов, строчки расходов и доходов – вот что обычно используется, когда необходима операция списания.

Необходимость в переносе возникает при перерегистрации долга, с одного лица на другое. Главное – указать реквизиты документов-оснований для переноса. Это важно при проведении анализа, создании информационных баз.

Важно правильно выбрать категорию контрагента, с которым осуществляется работа. После этого указывают партнёра, которому долг переводят.

Заключение

Корректировка может быть проведена на разных основаниях. В зависимости от того, какой документ играет роль главного, когда проводятся операции. Если это расчётные документы, то в программе можно выбрать и ввести конкретное наименование. При этом один договор может предполагать наличие нескольких строк с данными по контрагентам.

Пример корректировки долга, рассмотрен в этом видео:

Если же в балансе обнаружены несуществующие долги, то нет необходимости переносить данные из одной отчётности на другую. Все операции осуществляются либо с учётом данных по средствам за текущий период, либо с участием прибыли на будущее, которую ещё только предстоит распределить.

При этом показатели рассчитываются с опорой на будущую перспективу. Если бухгалтерская отчётность уже была утверждена, то она корректировке не подлежит. И не представляется владельцами повторно.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:+7 (495) 725-58-91 (Москва)

+7 (812) 317-55-21 (Санкт-Петербург)

Это быстро и бесплатно!

Внесение корректировок в записи для незарегистрированных позиций

Вы по-прежнему ведете свои бухгалтерские книги на кассовой основе, но ваша финансовая отчетность и налоговая декларация составляются по методу начисления. Вы складываете свои бухгалтерские книги по кредиторской задолженности к общей сумме кредиторской задолженности на 31 декабря 2013 года, которая составляет 2650 долларов, включая закупку товаров на сумму 2100 долларов, ремонт оборудования на 330 долларов и счет за электричество на 220 долларов.

Вы складываете свои бухгалтерские книги по кредиторской задолженности к общей сумме кредиторской задолженности на 31 декабря 2013 года, которая составляет 2650 долларов, включая закупку товаров на сумму 2100 долларов, ремонт оборудования на 330 долларов и счет за электричество на 220 долларов.

Остаток вашей кредиторской задолженности на 31 декабря 2012 г., который в настоящее время отображается в вашей главной книге, составлял 1500 долларов.Вы смотрите на корректировочные записи за прошлый год и видите, что в конце 2012 года вы задолжали 1000 долларов за товары, 180 долларов за рекламу и 320 долларов за коммунальные услуги. Для обновления остатка кредиторской задолженности на конец года вам необходимо сделать следующие корректировочные записи:

| | Дебет | Кредит |

| Кредиторская задолженность | 1,500 | |

| Покупки | | 1 000 900 11 |

| Реклама | | 180 |

| Коммунальные услуги | | 320 |

Для погашения сальдо кредиторской задолженности на 01. 01.2012 01.2012 | ||

| | Дебет | Кредит |

| Покупки | 2 100 | |

| Ремонт и обслуживание | 330 | |

| Коммунальные услуги | 220 | |

| Кредиторская задолженность | | 2,650 |

| Для создания кредиторской задолженности на 31.12.2013 | ||

Как уменьшить долг — манекены

- Личные финансы

- Как уменьшить долг

Эрик Тайсон

Накопление безнадежных долгов (потребительский долг) путем покупки таких вещей, как новая мебель для гостиной или новая машина, которую вы действительно не можете себе позволить, — это как жить на диете из сахара и кофеина: быстрое решение с небольшой пищевой ценностью. Получение кредита по кредитной карте, чтобы позволить себе экстравагантный отпуск, пагубно сказывается на вашем финансовом здоровье в долгосрочной перспективе.

Получение кредита по кредитной карте, чтобы позволить себе экстравагантный отпуск, пагубно сказывается на вашем финансовом здоровье в долгосрочной перспективе.

Когда вы используете долг для инвестирования в свое будущее, я называю это хорошим долгом . Занимать деньги для оплаты образования, покупки недвижимости или инвестирования в малый бизнес — все равно что придерживаться сбалансированной и здоровой диеты. Это не значит, что вы не можете навлечь на себя проблемы, используя хороший долг. Так же, как вы можете наедаться слишком большим количеством хорошей еды, у вас может развиться финансовое расстройство желудка из-за слишком большого количества хороших долгов.

В этой статье я в основном помогу вам бороться с распространенной проблемой потребительского долга. Избавиться от безнадежных долгов может быть даже труднее, чем отказаться от любимой нездоровой пищи. Но в конечном итоге вы будете рады, что сделали это; вы станете финансово здоровее и эмоционально счастливее. И после того, как вы избавитесь от своих дорогостоящих потребительских долгов, убедитесь, что вы практикуете лучший способ избежать проблем с кредитами в будущем: Не занимайте безнадежные долги.

И после того, как вы избавитесь от своих дорогостоящих потребительских долгов, убедитесь, что вы практикуете лучший способ избежать проблем с кредитами в будущем: Не занимайте безнадежные долги.

Прежде чем вы решите, какие стратегии сокращения долга вам подходят, вы должны сначала рассмотреть свое общее финансовое положение и оценить альтернативы.

Использование сбережений для уменьшения потребительского долга

Многие люди мысленно строят кирпичную стену между своими сберегательными и инвестиционными счетами и счетами потребительского долга. Не имея возможности рассматривать свои финансы в целом, они просто приобретают привычку рассматривать эти счета по отдельности. Им не приходит в голову мысль поставить дверь в эту большую кирпичную стену. Эта статья поможет вам увидеть, как ваши сбережения могут быть использованы для снижения вашего потребительского долга.

Понимание того, как вы получаете

Если у вас есть сбережения для погашения потребительского долга, например, по кредитной карте с высокой процентной ставкой или автокредитованию, подумайте об этом. (Убедитесь, что вы сначала выплачиваете ссуды с самыми высокими процентными ставками.) Конечно, вы уменьшаете свои сбережения, но вы также уменьшаете свои долги. Хотя ваши сбережения и инвестиции могут приносить приличную прибыль, процент, который вы платите по своим потребительским долгам, скорее всего, выше.

(Убедитесь, что вы сначала выплачиваете ссуды с самыми высокими процентными ставками.) Конечно, вы уменьшаете свои сбережения, но вы также уменьшаете свои долги. Хотя ваши сбережения и инвестиции могут приносить приличную прибыль, процент, который вы платите по своим потребительским долгам, скорее всего, выше.

Выплата потребительского кредита по кредитной карте, скажем, под 12 процентов, все равно что найти вложение с гарантированной доходностью 12 процентов — без налогов. На самом деле вам нужно будет найти инвестицию, которая принесет еще больше — около 18 процентов — до 12 процентов чистой прибыли после уплаты налогов на эти доходы от инвестиций, чтобы оправдать невыплату ваших 12-процентных кредитов.Чем выше ваша налоговая категория, тем выше вам потребуется доход от ваших инвестиций, чтобы оправдать сохранение потребительского долга под высокие проценты.

Даже если вы думаете, что вы гений в области инвестирования и можете заработать больше на своих инвестициях, проглотите свое эго и все равно выплатите свои потребительские долги. Чтобы добиться более высокой потенциальной отдачи от инвестиций, вам необходимо пойти на существенный риск. Вы можете заработать больше, инвестируя в акции или недвижимость по выгодной цене, но, вероятно, вы этого не сделаете.

Чтобы добиться более высокой потенциальной отдачи от инвестиций, вам необходимо пойти на существенный риск. Вы можете заработать больше, инвестируя в акции или недвижимость по выгодной цене, но, вероятно, вы этого не сделаете.

Если вы используете свои сбережения для погашения потребительских долгов, будьте осторожны, чтобы оставить себе достаточно запасного средства. Вы хотите иметь возможность противостоять неожиданно крупным расходам или временной потере дохода. С другой стороны, если вы используете сбережения для погашения долга по кредитной карте, вы можете восстановить баланс своей кредитной карты в финансовом затруднении (если ваша карта не будет аннулирована), или вы можете обратиться к члену семьи или богатому другу. для получения кредита под низкие проценты.

Поиск средств для погашения потребительской задолженности

Вы когда-нибудь лезли в карман старого пиджака и находили свернутую 20-долларовую купюру, о которой забыли? Наткнуться на забытые фонды — всегда приятно. Но прежде чем вы рыться во всех своих шкафах в поисках бездомных денег, которые помогут вам погасить этот назойливый долг по кредитной карте, проверьте некоторые из этих карманов финансовых курток, которые вы, возможно, не заметили:

Но прежде чем вы рыться во всех своих шкафах в поисках бездомных денег, которые помогут вам погасить этот назойливый долг по кредитной карте, проверьте некоторые из этих карманов финансовых курток, которые вы, возможно, не заметили:

- Займите под свой полис страхования жизни наличными. Если у вас был бизнес с агентом по страхованию жизни, он, вероятно, продал вам полис наличной стоимости, потому что он платит высокие комиссионные страховым агентам. Или, возможно, ваши родители купили вам один из этих полисов, когда вы были ребенком.Займитесь под наличный расчет, чтобы выплатить долги. ( Примечание: Возможно, вы захотите полностью отказаться от политики денежной оценки и просто снять остаток наличности.)

- Продать вложения вне пенсионных счетов. Может быть, у вас есть акции или казначейские облигации, пылящиеся в вашем сейфе. Рассмотрите возможность обналичивания этих инвестиций для выплаты своих потребительских кредитов.

Только не забудьте учесть налоговые последствия продажи этих инвестиций.Если возможно, продайте вложения, которые не принесут больших налогов.

Только не забудьте учесть налоговые последствия продажи этих инвестиций.Если возможно, продайте вложения, которые не принесут больших налогов. - Используйте капитал в своем доме. Если вы домовладелец, вы можете использовать собственный капитал своего дома в размере , т.е. , которая представляет собой разницу между рыночной стоимостью собственности и непогашенной суммой кредита. Как правило, вы можете взять кредит под недвижимость по более низкой процентной ставке и получить налоговый вычет с учетом ограничений по вычету процентов. Тем не менее, вы должны позаботиться о том, чтобы не заимствовать средства у своего дома и не рисковать потерять его в результате обращения взыскания.

- Займ на пенсионный счет вашего работодателя. Уточните в отделе льгот вашего работодателя, можете ли вы взять кредит под остаток на пенсионном счете. Процентная ставка обычно разумная. Однако будьте осторожны — если вы уволитесь или потеряете работу, вам, возможно, придется погасить ссуду в течение 60 дней.

Также помните, что вы упустите возврат инвестиций на взятые в долг.

Также помните, что вы упустите возврат инвестиций на взятые в долг. - Положитесь на семью. Они знают вас, любят, осознают ваши недостатки и, вероятно, не будут такими бессердечными, как некоторые банкиры.Деньги, взятые в долг у членов семьи, конечно же, могут иметь определенные ограничения. Очень важно отнестись к обязательству серьезно. Чтобы избежать недоразумений, составьте простое соглашение с перечислением условий кредита. Если члены вашей семьи не являются худшими банкирами, которых я знаю, вы, вероятно, получите справедливую процентную ставку, и ваша семья будет рада помочь вам. Только не забудьте вернуть их.

Уменьшение долга при недостатке сбережений

Неудивительно, что если у вас нет сбережений для погашения потребительских долгов, у вас есть над чем поработать.Если вы в настоящее время тратите весь свой доход (и даже больше!), Вам нужно выяснить, как вы можете уменьшить свои расходы и / или увеличить свой доход. А пока вам нужно замедлить рост вашего долга.

Снижение процентной ставки по кредитной карте

Разные кредитные карты взимают разные процентные ставки. Так зачем платить 14, 16 или 18 процентов (или больше), если можно платить меньше? Бизнес кредитных карт очень конкурентоспособен. Пока вы не погасите свой долг, замедлите его рост, снизив процентную ставку, которую вы платите.Вот разумные способы сделать это:

- Подайте заявление на получение кредитной карты с более низкой ставкой. Если вы зарабатываете приличный доход, не слишком обременены долгами и имеете чистую кредитную историю, право на получение карт с более низкой ставкой относительно безболезненно. Некоторая настойчивость (и работа по очистке) может потребоваться, если у вас есть проблемы с доходами и долгами или зарубки в вашем кредитном отчете. После утверждения новой карты с более низкой процентной ставкой вы можете просто перевести непогашенный остаток с карты с более высокой процентной ставкой.

Веб-сайт CreditCards. com содержит информацию о картах с низкой процентной ставкой и без годовой комиссии (среди прочего, включая защищенные карты).

com содержит информацию о картах с низкой процентной ставкой и без годовой комиссии (среди прочего, включая защищенные карты).

- Позвоните в банк (а), выпустивший вашу текущую кредитную карту (ы) с высокой процентной ставкой, и сообщите, что вы хотите аннулировать свою карту (ы), потому что вы нашли конкурента, который не предлагает годовой платы и более низкую процентную ставку . Ваш банк может выбрать соответствие терминам «конкурента», а не потерять вас как клиента. Но будьте осторожны с этой стратегией и подумайте только о выплате или переводе остатка.Аннулирование кредитной карты, особенно если она у вас есть в течение нескольких лет, может в краткосрочной перспективе снизить ваш кредитный рейтинг.

- Пока вы оплачиваете остаток по кредитной карте, прекратите списывать новые платежи с карт с непогашенным остатком. Многие люди не осознают, что проценты начинают накапливаться сразу же, , когда они держат баланс. У вас нет льготного периода — примерно 20 дней, в течение которых вы обычно должны полностью выплатить остаток без начисления процентов — если вы ежемесячно переносите остаток по кредитной карте.

Понимание всех условий использования кредитной карты

Избегайте соблазна подать заявление на получение кредитной карты, которая раздувает чрезвычайно низкие процентные ставки. Одна из таких карточек рекламировала процентную ставку 1,9 процента, но вам пришлось копаться в мелком шрифте до конца истории.

Во-первых, любая карта, которая предлагает такую низкую процентную ставку, будет соблюдать эту ставку только на короткий период времени — в данном случае шесть месяцев. Через шесть месяцев процентная ставка взлетела почти до 15 процентов.

Но подождите, есть еще кое-что: сделайте всего один просроченный платеж или превысите свой кредитный лимит, и компания поднимет вашу процентную ставку до 19,8 процента (или даже 24 процентов, 29 процентов или более) и установит вам комиссию в размере 25 долларов — после этого 35 долларов. . Если вы хотите получить денежный аванс на свою карту, вы получите комиссию в размере 3 процентов от суммы аванса. (Некоторые банки даже рекламировали нулевые процентные ставки — хотя эта ставка обычно применялась только к остаткам, переведенным с другой карты, и такие карты были объектом всех других обсуждаемых капризов. )

)

Я не говорю, что всем следует избегать карт этого типа. Такая карта может иметь смысл для вас, если вы хотите перевести непогашенный остаток, а затем погасить этот остаток в течение нескольких месяцев и аннулировать карту, чтобы избежать высоких комиссий по карте.

Если вы ищете кредитную карту с низкой процентной ставкой, обязательно ознакомьтесь со всеми условиями. Начните с рассмотрения единых ставок и раскрытия условий, в которых подробно описаны бесчисленные комиссии и условия (особенно, насколько может увеличиться ваша процентная ставка за пропущенные или просроченные платежи).Кроме того, убедитесь, что вы понимаете, как определяется будущая процентная ставка по картам с переменными процентными ставками.

Разрезание ваших кредитных карт

Если вы склонны жить не по средствам, покупая в кредит, избавьтесь от виновника — кредитной карты (и другого потребительского кредита). Чтобы избавиться от этой привычки, курильщику нужно выбросить все сигареты, а алкоголику — избавиться от всей выпивки. Разрежьте все свои кредитные карты и позвоните в эмитенты карт, чтобы аннулировать ваши счета.А когда вы покупаете предметы потребления, такие как автомобили и мебель, не подавайте заявку на получение кредита E-Z.

Разрежьте все свои кредитные карты и позвоните в эмитенты карт, чтобы аннулировать ваши счета.А когда вы покупаете предметы потребления, такие как автомобили и мебель, не подавайте заявку на получение кредита E-Z.

Мир прекрасно работал еще в годы до нашей эры. (До кредита). Подумайте об этом: всего пару поколений назад кредитных карт даже не существовало. Люди платили наличными и чеками — представьте себе! может работать с , ничего не покупая по кредитной карте. В некоторых случаях вам может понадобиться карта в качестве залога — например, при аренде автомобиля. Однако, возвращая арендованный автомобиль, вы можете заплатить наличными или чеком.Оставьте карточку дома в ящике для носков или в морозильной камере и вытаскивайте (или размораживайте) ее только на случай аренды автомобиля.

Если вы можете доверять себе, держите отдельную кредитную карту только для новых покупок, которые, как вы знаете, вы можете полностью оплачивать каждый месяц. Никому не нужны три, пять или десять кредитных карт! Вы можете жить с одной (а на самом деле ни одной), учитывая широкое распространение большинства карт.

Розничные торговцы, такие как универмаги и заправочные станции, просто любят выпускать карты.Мало того, что эти карты взимают возмутительно высокие процентные ставки, они также не так широко приняты, как Visa и MasterCard. Практически все розничные продавцы принимают карты Visa и MasterCard. Чем больше кредитных линий, тем больше соблазн потратить то, что вы не можете себе позволить.

Если вы решили сохранить одну широко распространенную кредитную карту вместо того, чтобы избавляться от всех, будьте осторожны. У вас может возникнуть соблазн позволить долгу накапливаться и пролонгироваться в течение месяца или двух, что снова запустит весь ужасный процесс увеличения вашего потребительского долга.Вместо того, чтобы держать одну кредитную карту, подумайте о приобретении дебетовой карты.

Открытие дебетовых карт: лучшее из обоих миров

Кредитные карты — главная причина, по которой современные потребители покупают больше, чем они могут себе позволить. Логика подсказывает, что один из способов контролировать свои расходы — это отказаться от кредитных карт. Но в обществе, которое привыкло к широко распространенному пластику Visa и MasterCard для покупок, трудно изменить привычки. И вы можете быть законно обеспокоены тем, что ношение чековой книжки или наличных денег может стать проблемой или дорого обойтись в случае ограбления.

Но в обществе, которое привыкло к широко распространенному пластику Visa и MasterCard для покупок, трудно изменить привычки. И вы можете быть законно обеспокоены тем, что ношение чековой книжки или наличных денег может стать проблемой или дорого обойтись в случае ограбления.

действительно предлагают лучшее из обоих миров. Прелесть дебетовой карты заключается в том, что она предлагает вам удобство совершения покупок с помощью куска пластика без соблазна или возможности накопить задолженность по кредитной карте. Дебетовые карты не дают вам тратить деньги, которых у вас нет, и помогают жить по средствам.

Дебетовая карта выглядит так же, как кредитная карта с логотипом Visa или MasterCard. Большая разница между дебетовыми и кредитными картами заключается в том, что, как и в случае с чеками, суммы покупки по дебетовым картам снимаются в электронном виде с вашего текущего счета в течение нескольких дней.(Банковские банкоматные карты также являются дебетовыми картами; однако, если на них нет логотипа Visa или MasterCard, их принимает гораздо меньшее количество продавцов. )

)

Если вы переключаетесь на дебетовую карту и сохраняете остаток на текущем счете на низком уровне и обычно не балансируете свою чековую книжку, вам может потребоваться начать его балансирование. В противном случае вам могут быть предъявлены обвинения за овердрафт вашей учетной записи.

Вот некоторые другие различия между дебетовой и кредитной картой:

- Если вы каждый месяц полностью и своевременно оплачиваете счет по кредитной карте, с помощью кредитной карты вы можете бесплатно использовать деньги, которые вы должны, до тех пор, пока не придет время платить по счету.Дебетовые карты почти сразу снимают деньги с вашего текущего счета.

- Кредитные карты упрощают оспаривание комиссии за проблемные товары через банк-эмитент. Большинство банков позволяют вам оспаривать платежи в течение 60 дней после покупки и зачисляют спорную сумму на ваш счет до разрешения. Большинство дебетовых карт предлагают гораздо более короткий период, обычно менее одной недели, для разрешения споров.

Поскольку перемещение текущего счета может быть проблемой, проверьте, предлагает ли ваш текущий банк дебетовые карты Visa или MasterCard.Если ваш банк их не предлагает, делайте покупки в крупных банках вашего региона, которые могут предложить карты. Поскольку такие карты поставляются с текущими счетами, убедитесь, что вы сравниваете покупки по различным функциям счета и комиссиям.

Ряд инвестиционных компаний предлагают дебетовые карты Visa или MasterCard вместе со своими счетами управления активами. Эти «текущие счета» инвестиционных фирм могут не только помочь вам избавиться от привычки тратить деньги по кредитной карте, но также могут заставить вас задуматься о том, как сберечь и инвестировать свои деньги.Одним из недостатков этих учетных записей является то, что большинство из них требуют более высоких минимальных начальных сумм инвестиций. Среди брокерских компаний с конкурентоспособными инвестиционными предложениями и ценами можно назвать TD Ameritrade (телефон 800-934-4448), Vanguard (телефон 800-992-8327) и T. Rowe Price (телефон 800-537-1936).

Rowe Price (телефон 800-537-1936).

Обращение в бюро кредитных консультаций

До принятия в 2005 году закона о банкротстве сотни тысяч обремененных долгами потребителей ежегодно обращались за «консультацией» в офисы кредитных консультационных служб.Теперь более миллиона человек ежегодно получают необходимые консультации. К сожалению, некоторые люди обнаруживают, что сервис не всегда работает так, как было заявлено.

Остерегайтесь предвзятого совета в кредитных консультационных агентствах

Леона Дэвис, чья семья накопила значительные долги в основном из-за непредвиденных медицинских расходов и сокращения ее дохода, оказалась в затруднительном положении из-за слишком большого долга. Поэтому она обратилась в одну из крупных, продвигаемых на национальном уровне кредитных консультационных служб, о которой она узнала из рекламных и маркетинговых материалов.

Агентство кредитного консультирования Davis позиционировало себя как «некоммерческая общественная служба». Дэвис, как и многие другие, которых я знаю, обнаружил, что «обслуживание» не было объективным. После своего опыта Дэвис считает, что более подходящим названием для организации, с которой она работала, было бы Агентство по сбору кредитных карт.

Дэвис, как и многие другие, которых я знаю, обнаружил, что «обслуживание» не было объективным. После своего опыта Дэвис считает, что более подходящим названием для организации, с которой она работала, было бы Агентство по сбору кредитных карт.

Дэвис и большинство других людей, пользующихся услугами предполагаемых кредитных консультационных агентств, не знают, что подавляющая часть их финансирования поступает за счет комиссионных, которые им платят кредиторы.Большинство кредитных консалтинговых агентств взимают комиссионные, как и коллекторские агентства! Их стратегия состоит в том, чтобы привлечь тех, кто обращается за помощью, к их «программе управления долгом». В рамках этой программы консультанты, такие как Дэвис, соглашаются платить определенную сумму в месяц агентству, которое, в свою очередь, пересылает деньги различным кредиторам.

Из-за огромной непогашенной потребительской задолженности Дэвис (превышающей годовой доход) ее план погашения был обречен на провал. Дэвис удалось выплатить 10 месяцев, в основном потому, что она совершила набег на пенсионный счет на сумму 28 000 долларов.Если бы Дэвис подала заявление о банкротстве (что ей в конечном итоге нужно было сделать), она смогла бы сохранить свои пенсионные деньги. Но советник Дэвиса никогда не обсуждал вариант банкротства. «Я не получил консультации», — говорит Дэвис. «Настоящие консультанты не торопятся, чтобы понять вашу ситуацию и предложить варианты. Мне предложили одно решение: план принудительных выплат ».

Дэвис удалось выплатить 10 месяцев, в основном потому, что она совершила набег на пенсионный счет на сумму 28 000 долларов.Если бы Дэвис подала заявление о банкротстве (что ей в конечном итоге нужно было сделать), она смогла бы сохранить свои пенсионные деньги. Но советник Дэвиса никогда не обсуждал вариант банкротства. «Я не получил консультации», — говорит Дэвис. «Настоящие консультанты не торопятся, чтобы понять вашу ситуацию и предложить варианты. Мне предложили одно решение: план принудительных выплат ».

Другие, которые консультировались с различными кредитными консультационными агентствами, в том числе с одним из моих ассистентов-исследователей, который под прикрытием посетил офис за советом, подтверждают, что некоторые агентства используют подход «резака для печенья» при работе с долгами.Такие агентства обычно рекомендуют должникам перейти к плану погашения, по которому потребитель выплачивает, скажем, 3 процента от каждой непогашенной ссуды агентству, которое, в свою очередь, выплачивает деньги кредиторам.

Не в состоянии справиться с огромными ежемесячными платежами, Дэвис наконец обратилась к адвокату и подала заявление о банкротстве — но не раньше, чем она без необходимости потеряла тысячи долларов из-за необъективных рекомендаций.

Хотя рекламные материалы и консультанты кредитных консультационных агентств не стесняются подчеркивать недостатки банкротства, консультанты не хотят обсуждать негативные последствия подписки на план выплаты долга.Консультант Дэвис никогда не говорил ей, что реструктуризация платежей по кредитной карте испортит ее кредитные отчеты и баллы. Консультант, с которым встретился мой исследователь, также не упомянул об этом важном факте. Когда его спросили, консультант уклончиво ответил на вопрос о влиянии программы «управления долгом» на его кредитный отчет.

Если вы подумываете о банкротстве или иным образом не можете выполнить свои текущие долговые обязательства, обратитесь к любому консультационному агентству, с которым вы, возможно, собираетесь работать. Помните, что вы — клиент, и в первую очередь вам нужно сделать домашнее задание и все контролировать.Не позволяйте никому или какой-либо организации заставлять вас чувствовать, что они находятся во власти просто из-за ваших финансовых проблем.

Помните, что вы — клиент, и в первую очередь вам нужно сделать домашнее задание и все контролировать.Не позволяйте никому или какой-либо организации заставлять вас чувствовать, что они находятся во власти просто из-за ваших финансовых проблем.

Задавайте вопросы и избегайте программ управления долгом

Вероятно, самый важный вопрос, который следует задать консультационному агентству, заключается в том, предлагает ли оно программ управления долгом (DMP), в соответствии с которыми вы заключаете план погашения с вашими кредиторами, а агентство получает ежемесячную плату за обработку платежей. Вы действительно , а не хотите работать с агентством, предлагающим DMP из-за конфликта интересов.Агентство не может дать объективный совет обо всех возможных вариантах решения проблемы долга, включая банкротство, если у него есть финансовый стимул поставить вас на DMP.

Институт финансовой грамотности — хорошее агентство, которое не предлагает DMP (телефон 866-662-4932).

Вот несколько дополнительных вопросов, которые Федеральная торговая комиссия предлагает вам задать потенциальным консультационным агентствам, которых вы можете нанять:

- Каковы ваши сборы? Есть ли плата за установку и / или ежемесячную плату? Получите конкретное ценовое предложение в письменной форме.

- Что делать, если я не могу позволить себе платить вам взносы или делать взносы? Если организация не поможет вам, потому что вы не можете позволить себе платить, обратитесь за помощью в другом месте.

- Будет ли у меня с вами официальное письменное соглашение или контракт? Не подписывайте ничего, не прочитав предварительно. Убедитесь, что все устные обещания записаны.

- Имеете ли вы право предлагать свои услуги в моем штате? Вы должны работать только с лицензированным агентством.

- Какова квалификация ваших консультантов? Они аккредитованы или сертифицированы сторонней организацией? Если да, то кем? Если нет, то как их обучают? Попробуйте обратиться в организацию, консультантов которой обучает неаффилированная сторона.

- Какие у меня гарантии, что информация обо мне (включая мой адрес, номер телефона и финансовую информацию) будет конфиденциальной и безопасной? Авторитетное агентство может предоставить вам четко изложенную политику конфиденциальности.

- Как ваши сотрудники получают зарплату? Получают ли они больше, если я подписываюсь на определенные услуги, если я заплачу взнос или если я сделаю взнос в вашу организацию? Сотрудники, которые работают на поощрительной основе, с меньшей вероятностью будут заботиться о ваших интересах, чем те, кто получает стабильную зарплату, не зависящую от вашего выбора.

Остановка цикла расходов / потребительского долга

Независимо от того, как вы справляетесь с выплатой долга, у вас есть реальная опасность вернуться к старым привычкам. Откат случается не только с людьми, объявившими о банкротстве, но и с теми, кто использует сбережения или собственный капитал для погашения своего долга.

Сопротивление кредитному искушению

Выбраться из долгов может быть непросто, но я уверен, что вы справитесь с этим с помощью этой книги. В дополнение к удалению всех ваших кредитных карт и получению дебетовой карты следующий список предлагает некоторые дополнительные тактики, которые вы можете использовать, чтобы ограничить влияние кредитных карт на вашу жизнь.

Уменьшите кредитный лимит. Если вы решите не прислушиваться к моему совету и отказаться от всех своих кредитных карт или получить дебетовую карту, обязательно держите под контролем кредитный лимит вашей кредитной карты (максимально допустимый остаток на вашей карте). Вам не обязательно соглашаться на повышение только потому, что ваш банк продолжает повышать ваш кредитный лимит, чтобы вознаградить вас за то, что вы являетесь таким прибыльным клиентом. Позвоните по бесплатному номеру телефона службы кредитной карты и снизьте свой кредитный лимит до приемлемого для вас уровня.

- Замените свою кредитную карту платежной картой.

Платежная карта (например, карта American Express) требует от вас полной оплаты остатка за каждый расчетный период. У вас нет кредитной линии или процентов. Конечно, возможно потратить больше, чем вы можете позволить себе заплатить при наступлении срока оплаты. Но у вас будет гораздо меньше шансов потратить лишние средства, если вы будете знать, что должны платить ежемесячно полностью.

Платежная карта (например, карта American Express) требует от вас полной оплаты остатка за каждый расчетный период. У вас нет кредитной линии или процентов. Конечно, возможно потратить больше, чем вы можете позволить себе заплатить при наступлении срока оплаты. Но у вас будет гораздо меньше шансов потратить лишние средства, если вы будете знать, что должны платить ежемесячно полностью. - Никогда не покупайте в кредит ничего, что обесценивается. Еда, автомобили, одежда и обувь обесцениваются. Не покупайте эти вещи в кредит. Берите деньги в долг только для надежных инвестиций — например, в образование, недвижимость или собственный бизнес.

- Думайте в терминах общей стоимости. С точки зрения ежемесячной оплаты все кажется дешевле — именно так продавцы побуждают вас покупать вещи, которые вы не можете себе позволить. При необходимости возьмите с собой калькулятор, чтобы подсчитать цену по наклейке, процентные платежи и содержание.

Общая стоимость вас напугает. Должен.

Общая стоимость вас напугает. Должен. - Остановите лавину нежелательной почты. Взгляните на свою ежедневную почту — держу пари, половина из нее — это приглашения и каталоги почтовых заказов. Вы можете сэкономить некоторые деревья и некоторое время на сортировку нежелательной почты, удалив себя из большинства списков рассылки. Чтобы удалить свое имя из списков рассылки, обратитесь в Ассоциацию прямого маркетинга (вы можете зарегистрироваться через ее веб-сайт).

Чтобы удалить свое имя из списков основных агентств по предоставлению кредитной информации, которые используются компаниями, запрашивающими кредитные карты, позвоните по телефону 888-567-8688 или онлайн.Кроме того, сообщите компаниям, выпускающим кредитные карты, в которых вы храните карты, что вы хотите, чтобы ваша учетная запись была помечена, чтобы указать, что вы не хотите, чтобы ваша личная информация передавалась фирмам по телемаркетингу.

- Ограничьте то, что вы можете потратить.

Отправляйтесь за покупками с небольшой суммой наличных, без пластика или чеков. Таким образом, вы сможете потратить только то немногое, которое у вас есть!

Отправляйтесь за покупками с небольшой суммой наличных, без пластика или чеков. Таким образом, вы сможете потратить только то немногое, которое у вас есть!

Выявление и лечение принуждения

Как бы сильно они ни пытались избавиться от этой привычки, некоторые люди становятся зависимыми от траты и накопления долгов.Это становится хронической проблемой, которая начинает мешать другим аспектам их жизни и может привести к проблемам на работе, с семьей и друзьями.

Debtors Anonymous (DA) — это некоммерческая организация, которая оказывает поддержку (в основном посредством групповых встреч) людям, пытающимся избавиться от своих привычек к накоплению долгов и расходам. DA создан по образцу 12-ступенчатой программы анонимных алкоголиков (AA).

Как и AA, Анонимные должники работают с людьми из всех слоев общества и социально-экономического положения.На собраниях окружного прокурора можно найти людей, находящихся на грани финансового положения, людей с доходом более 100 000 долларов и всех, кто находится между ними. К программе присоединяются даже бывшие миллионеры.

К программе присоединяются даже бывшие миллионеры.

DA есть простая анкета, которая помогает определить, являетесь ли вы проблемным должником. Если вы ответите «да» хотя бы на 8 из следующих 15 вопросов, у вас может развиться или уже есть навязчивая привычка тратить и накапливать долги:

- Ваши долги делают вашу семейную жизнь несчастной?

- Давление ваших долгов отвлекает вас от повседневной работы?

- Ваши долги влияют на вашу репутацию?

- Ваши долги заставляют вас меньше думать о себе?

- Предоставляли ли вы когда-нибудь ложную информацию, чтобы получить кредит?

- Вы когда-нибудь давали своим кредиторам нереалистичные обещания?

- Давление ваших долгов делает вас небрежным, когда дело касается благосостояния вашей семьи?

- Вы когда-нибудь боялись, что ваш работодатель, семья или друзья узнают размер вашей общей задолженности?

- Когда вы сталкиваетесь с трудной финансовой ситуацией, приносит ли перспектива займа вам чрезмерное чувство облегчения?

- Вызывает ли давление ваших долгов проблемы со сном?

- Давление ваших долгов когда-либо заставляло вас задуматься о том, чтобы напиться?

- Занимали ли вы когда-нибудь деньги, не уделяя должного внимания процентной ставке, которую вы должны платить?

- Ожидаете ли вы обычно отрицательного ответа, когда становитесь объектом кредитного расследования?

- Вы когда-нибудь разрабатывали строгий режим выплаты долгов только для того, чтобы нарушить его под давлением?

- Оправдаете ли вы свои долги, говоря себе, что вы лучше «других» людей, и когда у вас будет «перерыв», вы выберетесь из долгов?

Чтобы найти группу поддержки анонимных должников (DA) в вашем районе, посетите веб-сайт DA или свяжитесь с национальной штаб-квартирой DA по телефону 800-421-2383 или 781-453-2743.

Об авторе книги

Эрик Тайсон — всемирно известный автор бестселлеров по личным финансам, синдицированный обозреватель и спикер. Он также является автором Инвестиции для чайников, Личные финансы в ваши 20 и 30 Для чайников и соавтором Комплект для покупки дома для чайников .

Как внести поправку или корректировку в T2 ret…

.lia-quilt-row-header> .lia-quilt-column-common-header .lia-quilt-header .lia-quilt-row-main-header {margin-top: 104px! important} @media screen и (макс. -width: 767px) {# lia-body .lia-quilt-category-page-landing.lia-quilt.lia-top-quilt> .lia-quilt-row-header> .lia-quilt-column-common-header .lia-quilt-header .lia-quilt-row-main-header {margin-top: 84px! important}} # lia-body.lia-quilt-row-sub-header .lia-component-quilt-community-hero {margin-top: 0px! important} # lia-body . lia-page .lia-quilt.lia-top-quilt> .lia- quilt-row-header> .lia-quilt-column-common-header .lia-quilt-header .lia-quilt-row-main-header .header-main-wrapper {margin-top: 0! important} # lia- тело .lia-quilt-category-page-us-landing.lia-quilt.lia-top-quilt> .lia-quilt-row-header> .lia-quilt-column-common-header .lia-quilt-header. lia-quilt-row-main-header {margin-top: 47px} # lia-body .lia-top-quilt> .lia-quilt-row-header>.lia-quilt-column-common-header .lia-quilt-header .lia-quilt-row-main-header .header-main-wrapper {background-color: # eceef1! important; position: fixed! important} # lia- тело .lia-quilt.lia-top-quilt> .lia-quilt-row-header> .lia-quilt-column-common-header .lia-quilt-header .lia-quilt-row-main-header .header- main-wrapper {margin-top: 0! important} @media (max-width: 1024px) {# lia-body .lia-quilt-category-page-us-landing.lia-quilt.lia-top-quilt>. lia-quilt-row-header> .lia-quilt-column-common-header .lia-quilt-header.lia-quilt-row-main-header {margin-top: 47px} # lia-body .

lia-page .lia-quilt.lia-top-quilt> .lia- quilt-row-header> .lia-quilt-column-common-header .lia-quilt-header .lia-quilt-row-main-header .header-main-wrapper {margin-top: 0! important} # lia- тело .lia-quilt-category-page-us-landing.lia-quilt.lia-top-quilt> .lia-quilt-row-header> .lia-quilt-column-common-header .lia-quilt-header. lia-quilt-row-main-header {margin-top: 47px} # lia-body .lia-top-quilt> .lia-quilt-row-header>.lia-quilt-column-common-header .lia-quilt-header .lia-quilt-row-main-header .header-main-wrapper {background-color: # eceef1! important; position: fixed! important} # lia- тело .lia-quilt.lia-top-quilt> .lia-quilt-row-header> .lia-quilt-column-common-header .lia-quilt-header .lia-quilt-row-main-header .header- main-wrapper {margin-top: 0! important} @media (max-width: 1024px) {# lia-body .lia-quilt-category-page-us-landing.lia-quilt.lia-top-quilt>. lia-quilt-row-header> .lia-quilt-column-common-header .lia-quilt-header.lia-quilt-row-main-header {margin-top: 47px} # lia-body . lia-quilt.lia-top-quilt> .lia-quilt-row-header> .lia-quilt-column-common-header .lia-quilt-header .lia-quilt-row-main-header {margin-top: 95px}} @ media (max-width: 768px) {# custom-header # custom-header-inner .custom-header-menu -link.mobile-menu-link {display: inline-block; margin-right: 5px}} @ media (max-width: 767px) {# lia-body .lia-quilt.lia-top-quilt> .lia- quilt-row-header> .lia-quilt-column-common-header .lia-quilt-header .lia-quilt-row-main-header {margin-top: 165px! important} # lia-body.lia-quilt-category-page-us-landing.lia-quilt.lia-top-quilt> .lia-quilt-row-header> .lia-quilt-column-common-header .lia-quilt-header .lia- quilt-row-main-header {margin-top: 47px! important}} @ media (max-width: 480px) {# custom-header # custom-header-inner .custom-header-menu-link.mobile-menu- ссылка {font-size: 12px; margin-right: 2px;}}

]]>

lia-quilt.lia-top-quilt> .lia-quilt-row-header> .lia-quilt-column-common-header .lia-quilt-header .lia-quilt-row-main-header {margin-top: 95px}} @ media (max-width: 768px) {# custom-header # custom-header-inner .custom-header-menu -link.mobile-menu-link {display: inline-block; margin-right: 5px}} @ media (max-width: 767px) {# lia-body .lia-quilt.lia-top-quilt> .lia- quilt-row-header> .lia-quilt-column-common-header .lia-quilt-header .lia-quilt-row-main-header {margin-top: 165px! important} # lia-body.lia-quilt-category-page-us-landing.lia-quilt.lia-top-quilt> .lia-quilt-row-header> .lia-quilt-column-common-header .lia-quilt-header .lia- quilt-row-main-header {margin-top: 47px! important}} @ media (max-width: 480px) {# custom-header # custom-header-inner .custom-header-menu-link.mobile-menu- ссылка {font-size: 12px; margin-right: 2px;}}

]]>Debt Help: Definitive Guide on Making Work Debt Plan

Деньги не могут купить счастье, но долг может сделать вас несчастным. Долг — серьезная проблема для финансового здоровья людей. Помимо ипотечных кредитов, счетов по кредитным картам, медицинских счетов, студенческих ссуд и платежей за автомобиль, многие из нас погрязли в огромных долгах.

Долг — серьезная проблема для финансового здоровья людей. Помимо ипотечных кредитов, счетов по кредитным картам, медицинских счетов, студенческих ссуд и платежей за автомобиль, многие из нас погрязли в огромных долгах.

Если вы беспокоитесь о долгах, вы не одиноки. Примерно к одному из трех человек обратился кредитор или взыскатель по поводу неуплаченного долга в течение прошлого года.

В 2018 году общий долг населения составил 13,15 трлн долларов.

- Задолженность по студенческому кредиту выросла до 1,38 триллиона долларов, а 11% заемщиков просрочили платежи более 90 дней.

- Задолженность по кредитным картам выросла на 6% до 1,028 трлн долларов.

- 10% взрослых несут долги в связи с медицинскими расходами, которые им пришлось оплачивать из своего кармана в предыдущем году.

- Непогашенная задолженность по автокредитам превысила 1 триллион долларов, и 42% автокредитов имеют шестилетний или более длительный срок.

Если вам нужны дополнительные доказательства необходимости помощи в выплате долга, проверьте угол семейного долга на графике ниже.

Хорошая новость в том, что каждый может выбраться из долгов.

Если вы полны решимости разобраться со своими финансами, вы попали в нужное место.Будь то консолидация долга по более низкой процентной ставке или погашение долга, мы покажем вам, как избавиться от долгов как можно быстрее.

Если вы хотите получить пошаговое руководство о том, как выбраться из долгов без использования профессиональных услуг, прочтите это руководство. Однако соло — не всегда лучший вариант. Хотя многие люди могут справиться с вариантами облегчения долгового бремени самостоятельно, некоторые методы лучше оставить профессионалам.

Профессиональные услуги (и услуги «сделай сам», которые помогут выбраться из долгов)

В этом руководстве содержится всесторонний обзор профессиональных и самостоятельных услуг, доступных для потребителей, нуждающихся в помощи в выплате долга.К ним относятся рефинансирование, консолидация долга, ремонт кредитов, кредитные консультации и урегулирование долга. Хотя все эти инструменты могут помочь вам избавиться от долгов, они также могут усугубить ситуацию, если с ними обращаться.

Хотя все эти инструменты могут помочь вам избавиться от долгов, они также могут усугубить ситуацию, если с ними обращаться.

Рефинансирование долга

Рефинансирование долга означает процесс преобразования существующей задолженности в новую. При прочих равных, вы должны сначала попробовать этот вариант помощи по долгу. Цель состоит в том, чтобы либо снизить процентные ставки, либо улучшить условия, либо объединить несколько кредитов в один, либо сочетать все вышеперечисленное.Консолидация долга под высокие проценты с помощью рефинансирования с выплатой наличных — эффективный способ снизить процентные платежи. Однако здесь есть риски. Давайте обсудим три основных формы рефинансирования долга: рефинансирование ипотечных кредитов, рефинансирование автокредитов и рефинансирование студенческих ссуд.

Рефинансирование ипотеки

Ипотечные кредиты составляют 68% долга американских домохозяйств. Таким образом, даже небольшое снижение вашей процентной ставки может помочь вам сэкономить тысячи долларов в течение срока кредита. Например, 0.Снижение ставки на 5% может сэкономить вам почти 31 000 долларов при 30-летней ипотеке в размере 300 000 долларов.

Например, 0.Снижение ставки на 5% может сэкономить вам почти 31 000 долларов при 30-летней ипотеке в размере 300 000 долларов.

Вы можете сэкономить еще больше, если сократите срок ипотеки. Хотя это, скорее всего, увеличит ваши ежемесячные платежи.

Процентные ставки варьируются от кредитора к кредитору, поэтому стоит сравнить ставки и сроки перед выбором ссуды. На графике ниже показан диапазон ставок по ипотеке с 1972 по 2017 год. Обратите внимание на разницу в ежемесячных платежах в зависимости от того, находится ли ваш кредит на верхнем или нижнем конце диапазона процентных ставок.

Рефинансирование вашего дома может сэкономить вам тысячи долларов на процентах и помочь вам раньше погасить ипотечный кредит. Если у вас достаточно капитала в вашем доме, вы можете получить рефинансирование ипотечного кредита. Это отличный способ погасить долг с помощью кредита под низкие проценты. Компромисс заключается в том, что вы подвергаете свой дом риску, если не можете позволить себе платить по новому кредиту.

Узнайте, возможно ли рефинансирование, проверив ставки и комиссию за рефинансирование ведущих ипотечных кредиторов в бизнесе.

Рефинансируйте студенческие ссуды

Студенческие ссуды пагубно сказываются на финансовых целях миллионов студентов. В 2018 году задолженность по студенческим ссудам выросла до 1,52 триллиона долларов, что сделало ее крупнейшей потребительской задолженностью после ипотечных кредитов. В среднем выпускники бакалавриата имеют задолженность по студенческой ссуде более 34 тысяч долларов.

Рефинансирование студенческой ссуды может снизить ваши ежемесячные платежи и общую стоимость студенческой ссуды. Однако рефинансирование также может иметь свои недостатки, особенно если у вас есть федеральные студенческие ссуды.

Сравните ставки рефинансирования студенческих ссуд и начните экономить деньги уже сегодня.

Прощение студенческой ссуды — еще один вариант помощи по выплате долга, доступный тем, кто имеет федеральную студенческую ссуду. Однако рефинансирование федеральных студенческих ссуд может повлиять на ваше право на участие. В этой статье подробно объясняются требования, которым вы должны соответствовать, чтобы получить право на прощение студенческой задолженности.

Однако рефинансирование федеральных студенческих ссуд может повлиять на ваше право на участие. В этой статье подробно объясняются требования, которым вы должны соответствовать, чтобы получить право на прощение студенческой задолженности.

Рефинансируйте автокредиты

Вы любите свою машину, но ненавидите ежемесячные платежи? Рефинансирование автокредита может сэкономить вам деньги и быстрее избавиться от долгов.

Средний автокредит на покупку нового автомобиля составляет около 30 тысяч долларов. Снижение процентной ставки всего на 1% может сэкономить 818 долларов. Если вы также сократите срок кредита с 60 до 48 месяцев, вы можете сэкономить до 1454 долларов на выплатах процентов. Заемщики, которые улучшили свои кредитные рейтинги с момента последнего обращения за ссудой, могут сэкономить еще больше.

Если вы решили рефинансировать автокредит, выберите кредитора, который предлагает низкие процентные ставки и выгодные условия. Ставки, условия и квалификационные требования сильно различаются в зависимости от кредитора, вашего кредита и вашего дохода.

Система предложения автокредитов SuperMoney позволяет легко найти лучшее предложение, доступное для вас.

Консолидация долга

Консолидация долга — один из наиболее неправильно понимаемых инструментов помощи долгу. Это часто связано с кредитными консультационными компаниями и компаниями по урегулированию долгов. Хотя вы, безусловно, можете использовать эти компании для консолидации долга, но также можно сделать это самостоятельно.

Консолидация вашего долга включает объединение двух или более долгов в один, более управляемый платеж.

Совет: Во-первых, небольшое предостережение. Кредиты на консолидацию долга — это палка о двух концах. В чужих руках они опасны. Иногда они перекладывают ваш текущий долг и открывают новые источники кредита. Это плохие новости, если вы импульсивный расточитель. Например, отличной идеей является погашение долга по кредитной карте с помощью ссуды под низкий процент. Но у вас будут двойные проблемы, если вы снова пополните свои кредитные карты. Рассматривайте ссуду на консолидацию долга, только если процентная ставка меньше, чем весь кредит, который вы должны.Если соблазн использовать новый кредит слишком велик, закройте те счета, которые вы выплатили.

Рассматривайте ссуду на консолидацию долга, только если процентная ставка меньше, чем весь кредит, который вы должны.Если соблазн использовать новый кредит слишком велик, закройте те счета, которые вы выплатили.

Ссуды на консолидацию долга бывают двух основных видов: необеспеченные и обеспеченные ссуды. Беззалоговая ссуда не требует от вас сдачи в аренду собственности, например дома или автомобиля. Кредит основан на вашей кредитной истории и платежеспособности. Процентные ставки выше, но вам не нужно беспокоиться о потере дома или машины. Обеспеченные личные займы обычно имеют более низкие ставки и лучшие условия. Если ваша приоритетная задача — сэкономить как можно больше с помощью консолидированной ссуды, и у вас есть дом, подумайте о ссуде под залог собственного капитала или о рефинансировании с выплатой наличных.Конечно, если вы не выплачиваете обеспеченный кредит, кредитор может получить залог, ваш дом или автомобиль, и продать его, чтобы погасить ваш баланс.

Совет: Если у вас достаточно собственного капитала для погашения долга, и вы уверены, что можете себе это позволить, подумайте о кредитной линии под залог собственного капитала (HELOC) или ссуде под залог собственного капитала. В противном случае проверьте, на какие ставки вы имеете право при получении личного кредита. Разные личные ссуды имеют разные ставки, сборы и требования, поэтому обязательно ознакомьтесь с лучшими личными ссудами, чтобы убедиться, что вы выберете лучший вариант для себя.

В противном случае проверьте, на какие ставки вы имеете право при получении личного кредита. Разные личные ссуды имеют разные ставки, сборы и требования, поэтому обязательно ознакомьтесь с лучшими личными ссудами, чтобы убедиться, что вы выберете лучший вариант для себя.

Не беспокойтесь, если у вас нет дома или достаточного капитала для получения ссуды под залог жилья. Вы можете претендовать на получение необеспеченной ссуды на консолидацию долга. Вот некоторые кредиторы, которых вы можете рассмотреть.

Но что, если у вас большие долги, и у вас нет кредита или активов для рефинансирования или консолидации долга? Тогда вы можете подумать о том, чтобы поговорить со специалистом по долговым обязательствам в компании по урегулированию долгов или в агентстве кредитных консультаций.

Кредитный ремонт

Улучшение кредитного рейтинга не приведет к прямому сокращению вашего долга, но, безусловно, может улучшить ваши варианты помощи по долгу.Например, если у вас плохой кредитный рейтинг, вы не сможете претендовать на лучшие ставки при рефинансировании или консолидации своих кредитов. Приведенная ниже таблица дает вам оценку диапазона процентных ставок, на который вы можете рассчитывать, исходя из вашего кредитного рейтинга.

Приведенная ниже таблица дает вам оценку диапазона процентных ставок, на который вы можете рассчитывать, исходя из вашего кредитного рейтинга.

Компании по ремонту кредитов могут помочь вам понять, как работают кредитные отчеты и как оспаривать ошибки и упущения в вашем отчете с кредитными бюро.

Также можно проверить свой отчет и оспорить ошибки без помощи кредитного агентства.Однако это может быть медленным и утомительным процессом. Если вы предпочитаете делать это самостоятельно, рассмотрите возможность использования следующих инструментов кредитной отчетности и мониторинга.

Совет: Независимо от того, пользуетесь ли вы услугами кредитной ремонтной компании или делаете это самостоятельно, важно проверить свой кредитный отчет перед подачей заявки на ссуду или рефинансирование. Согласно исследованию Федеральной торговой комиссии с участием 1001 участника, 26% участников (262 потребителя), которые проверяли свой кредитный отчет, обнаружили по крайней мере одну ошибку в одном из трех своих кредитных отчетов. Для 13% участников (129 потребителей) изменение кредитного отчета привело к улучшению их кредитного рейтинга (баллов).

Для 13% участников (129 потребителей) изменение кредитного отчета привело к улучшению их кредитного рейтинга (баллов).

Погашение долга

Погашение долга — это соглашение между должником и кредитором об уменьшении суммы задолженности в обмен на единовременный платеж. Обычное погашение долга может уменьшить ваш долг на 50%. Почему кредитор согласился простить так много? Неудивительно, что это не всегда так.

Погашение долгов работает только в случае необеспеченных кредитов.Если это обеспеченный заем, такой как ипотека или автокредит, кредитор может просто продать залог, чтобы покрыть убытки. В случае необеспеченных кредитов единственное, что есть у кредиторов, — это сообщать о просроченных заемщиках в кредитные бюро. Просроченные платежи по вашей кредитной истории могут иметь катастрофические последствия для вашего кредитного рейтинга. Однако, если заемщики действительно не могут позволить себе погасить ссуду и у них уже есть плохая кредитная история, может появиться сильный стимул для погашения долга в случае банкротства.

Угроза банкротства часто побуждает кредиторов соглашаться на меньшую сумму в обмен на единовременный платеж.При вступлении в программу погашения долга заемщики обычно прекращают выплаты своим кредиторам. Вместо этого они вносят на специальный счет столько, сколько могут себе позволить. Эти деньги затем используются для переговоров об урегулировании.

Совет: Погашение долга может значительно снизить размер вашей задолженности. Однако они могут повредить ваш кредит, и нет гарантии, что кредиторы не подадут на вас в суд или перестанут звонить вам во время переговоров об урегулировании. Прежде чем обратиться в компанию по урегулированию долга, убедитесь, что компания объясняет сборы и условия своих услуг.Вам также следует запросить оценку времени, необходимого для завершения программы, и того, сколько вам нужно будет сэкономить, прежде чем компания сделает предложение кредиторам.

Можете ли вы договориться об урегулировании долга самостоятельно?

Да, можно. Однако переговоры с кредиторами — сложный и длительный процесс. Также требуется много самоконтроля и решимости придерживаться программы самостоятельно. Многие предпочитают нанять компанию по урегулированию долгов, которая позаботится об этом. Но это недешево.Компании по урегулированию долга могут взимать от 15% до 30% от остатка кредита. Также важно понимать, что погашение долга также повредит вашей кредитной истории и что IRS может рассматривать невыплаченный долг как налогооблагаемый доход.

Налоговые льготы

Налоговая задолженность — еще одна серьезная проблема для американских домохозяйств. Почти миллион домашних хозяйств не уплачивают налоги. По данным IRS, налогоплательщики должны 55,8 миллиарда долларов. Средний налогоплательщик-неплательщик должен почти 60 000 долларов в виде задолженности по налогам (источник).Это большие деньги. Особенно если учесть, что обычно вы не можете погасить налоговую задолженность, подав заявление о банкротстве.

Хорошая новость заключается в том, что существует несколько программ облегчения налогового бремени, которые могут помочь уменьшить или устранить налоговую задолженность. Эти программы налоговых льгот включают в себя рассрочку, статус в настоящее время не подлежащий взысканию (CNC), компромиссные предложения и снижение штрафов. С 2012 по 2016 год IRS списало налоговую задолженность на сумму 38,8 миллиарда долларов. Плохая новость заключается в том, что подача и обработка заявлений о налоговых льготах сложна, медленна и требует много времени.Налогоплательщики часто не знают, на какие программы они претендуют. Просто поговорить с агентом IRS может быть проблемой. Согласно недавнему отчету Службы защиты интересов налогоплательщиков, IRS ответило только на 37% звонков налогоплательщиков (источник).

Эти программы налоговых льгот включают в себя рассрочку, статус в настоящее время не подлежащий взысканию (CNC), компромиссные предложения и снижение штрафов. С 2012 по 2016 год IRS списало налоговую задолженность на сумму 38,8 миллиарда долларов. Плохая новость заключается в том, что подача и обработка заявлений о налоговых льготах сложна, медленна и требует много времени.Налогоплательщики часто не знают, на какие программы они претендуют. Просто поговорить с агентом IRS может быть проблемой. Согласно недавнему отчету Службы защиты интересов налогоплательщиков, IRS ответило только на 37% звонков налогоплательщиков (источник).

Компании, предоставляющие налоговые льготы, могут помочь повысить ваши шансы на одобрение и объяснить, на какие программы вы можете претендовать. Компании, предоставляющие налоговые льготы, недешевы, и качество их услуг широко варьируется от компании к компании. Лучшие компании по налоговым льготам имеют в штате налоговых юристов и нанятых агентов, обеспечивают гарантию возврата денег и взимают конкурентоспособные ставки.

Кредитные консультации

Кредитные консультационные организации могут помочь вам более эффективно управлять своими деньгами и долгами. Они делают это, обучая должников распоряжаться своими деньгами и предоставляя учебные материалы и семинары, проводимые сертифицированными консультантами.

Кредитные консультации особенно эффективны для людей, у которых остаток необеспеченной задолженности составляет 10 000 долларов или меньше. В таких случаях заемщикам может потребоваться только помощь в составлении бюджета, организации ссуды на консолидацию долга или рефинансировании ссуд.Однако выгоды минимальны, когда заемщики имеют огромные долги и не имеют дохода для их выплаты. Обратите внимание, что на выполнение программ кредитного консультирования может уйти до 7 лет, и вам придется выплатить всю сумму плюс проценты. Поэтому процент отказов от программ кредитного консультирования очень высок.

Программы управления долгом — еще один инструмент, который кредитные консультационные организации используют, чтобы помочь заемщикам выбраться из долгов. Программа управления долгом (DMP) работает аналогично программе урегулирования долга, но вы должны заплатить всю сумму.Каждый месяц вы вносите деньги на счет, которым управляет компания кредитного консультирования. Затем кредитные консультанты используют эти деньги для выплаты ваших необеспеченных долгов в соответствии с графиком платежей. Некоторые кредиторы могут согласиться снизить штрафные санкции и другие расходы, когда потребители вступают в DMP.

Программа управления долгом (DMP) работает аналогично программе урегулирования долга, но вы должны заплатить всю сумму.Каждый месяц вы вносите деньги на счет, которым управляет компания кредитного консультирования. Затем кредитные консультанты используют эти деньги для выплаты ваших необеспеченных долгов в соответствии с графиком платежей. Некоторые кредиторы могут согласиться снизить штрафные санкции и другие расходы, когда потребители вступают в DMP.

Банкротство

Это ядерный вариант инструментов помощи долгу. Хотя банкротство иногда может стереть необеспеченные долги, последствия серьезны. Информация о банкротстве останется в вашем кредитном отчете до 10 лет.Это может затруднить получение кредита, подачу заявления на страхование жизни или даже получение работы.

Существует несколько форм банкротства. Наиболее широко используются главы 13 и 7.

Ликвидация активов — Глава 7 Банкротство

Глава 7 часто называется банкротством «без активов» или «ликвидационным» банкротством. Он включает в себя назначенного судом доверительного управляющего, которому поручено продать не освобожденное от налога имущество должника и погасить как можно большую часть его долга.

Он включает в себя назначенного судом доверительного управляющего, которому поручено продать не освобожденное от налога имущество должника и погасить как можно большую часть его долга.

Часто у должников нет активов для продажи, не освобожденных от налога, поэтому доверительный управляющий подает отчет об отсутствии активов, а кредиторы ничего не получают.Если активы продаются, а долги остаются после ликвидации, те, которые соответствуют требованиям, будут списаны.

Урегулирование индивидуального долга — Глава 13 банкротство

Глава 13 Банкротство предполагает, что заявитель представляет в суд план погашения, который обычно длится от трех до пяти лет.

Часто план требует полного погашения определенных долгов (алименты, алименты, налоги, обеспеченный долг и т. Д.), А также использования оставшегося располагаемого дохода для выплат по необеспеченным долгам.

Хотя этот вариант часто занимает больше времени и может стоить дороже, он позволяет вам сохранить часть имущества, которое вы потеряете при подаче заявления о банкротстве в соответствии с главой 7. Когда план платежей завершен, все соответствующие долги могут быть погашены.

Когда план платежей завершен, все соответствующие долги могут быть погашены.

Прочтите это подробное руководство по нескольким типам банкротства, прежде чем принимать решение.

Что дальше?

Получите бесплатную консультацию по первичной задолженности по вопросам долга

Прежде чем подавать заявление о банкротстве, вам нужно будет поговорить с утвержденной правительством организацией по кредитным консультациям.Вам также необходимо будет пройти «проверку нуждаемости», чтобы подтвердить, что вашего дохода недостаточно для выплаты долгов. Кредитные консультационные организации и компании по урегулированию долгов часто предлагают бесплатную первоначальную консультацию, чтобы помочь вам понять ваши варианты.

Начните с рефинансирования и консолидации ссуд