Ручные проводки — почему 8-ка их «не любит»? – Учет без забот

- Создано 26.05.2013 22:46

- Опубликовано 26.05.2013 22:46

- Автор: Administrator

- Просмотров: 33264

Проводки — это основа бухгалтерского учета и единственный способ отражения движений по счетам. Казалось бы, что плохого в том, чтобы ввести несколько проводок в программу вручную и распечатать обычную бухгалтерскую справку? Для многих людей это значительно удобнее и понятнее, чем искать в незнакомой программе специальный документ, думать, как его правильно заполнить и пытаться понять, почему он не сразу проводится. А еще ручными проводками бывает очень удобно закрывать авансы по 60 и 62 счетам, которые почему-то не всегда автоматически зачитываются программой. Но все-таки большинство программистов, сопровождающих 1С:Предприятие 8, постоянно твердят о том, что пользоваться ручными проводками нужно как можно реже. В чем же причина такого запрета?

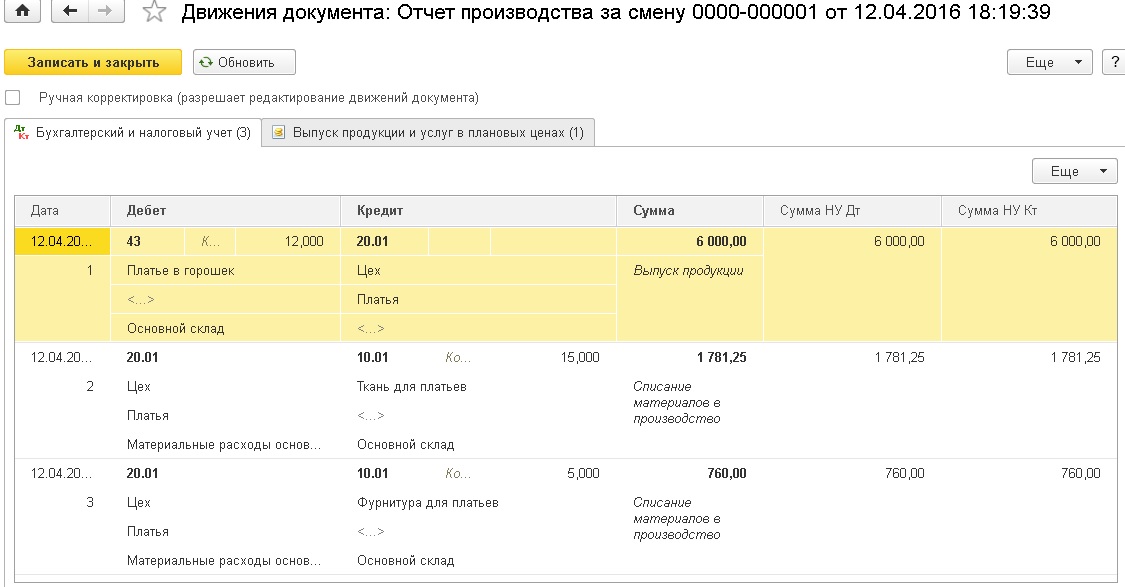

Специфика программ 1С восьмой версии такова, что данные о введенных операциях хранятся не только на привычных нам счетах учета, но и в специальных регистрах, которые нужны программе для корректной работы.

А теперь представьте, что произойдет, например, если бухгалтер обнаружил ошибку в расчете НДФЛ по одному из сотрудников и решил подкорректировать данные по 68 и 70 счетам ручной проводкой (бухгалтерской справкой)? Конечно, данные по 68 счету изменятся и сумма станет правильной, но вот те цифры, которые хранятся в регистрах, останутся прежними. Когда программа будет рассчитывать НДФЛ за следующий месяц, корректировку счетов, внесенную бухгалтером, она просто «не увидит» и начислит НДФЛ без её учета. Точно также будут формироваться справки 2-НДФЛ. Таким образом получается, что после такой ручной корректировки, в отчет будут попадать неверные данные.

Точно такая же ситуация складывается с НДС и данными, необходимыми для формирования книги учета доходов и расходов при применении УСН. Вся информация о базе для исчисления этих налогов хранится в специальных регистрах, поэтому любые ручные проводки по счетам учета НДС (19, 68.02, 90.03, 76.АВ, 76.ВА) никогда не попадут в книгу покупок и книгу продаж, а также в декларацию. Вы только получите расхождения в данных декларации и бухгалтерских счетов, которые будут накапливаться как снежный ком, и со временем все разделы декларации придется заполнять вручную, т.к. программа будет подставлять неверные цифры.

Вы только получите расхождения в данных декларации и бухгалтерских счетов, которые будут накапливаться как снежный ком, и со временем все разделы декларации придется заполнять вручную, т.к. программа будет подставлять неверные цифры.

Кроме того, крайне нежелательно делать какие-либо ручные проводки по счетам взаиморасчетов с контрагентами (60, 62, 76). Для таких операций существует целый ряд документов, в том числе документ «Корректировка долга», которые позволяет перенести задолженность или провести взаимозачет.

В тех ситуациях, когда внести какие-то ручные корректировки всё-таки необходимо, изменения вносятся не только в данные бухгалтерских счетов, но и в специальные регистры. Однако, помочь в такой ситуации должен квалифицированный программист, который понимает, какие регистры нужно править и какие записи в них вносить.

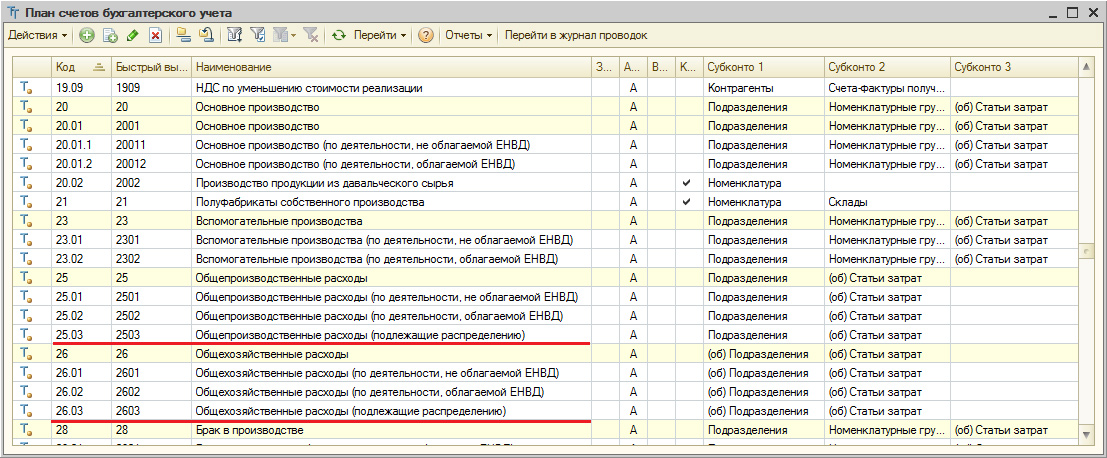

Однако, есть и хорошая новость. По некоторым счетам всё-таки разрешается делать ручные операции без каких-либо последствий. Вручную можно и нужно начислять любые налоги (за исключением НДС), проводить операции по счетам 58, 66, 67, 75, 79, 80 и некоторым другим. Их состав зависит от конфигурации, в которой Вы работаете. Например, пользователи конфигурации Бухгалтерия предприятия могут в некоторых случаях делать ручные проводки по счетам 10 и 41 (перемещение товаров и материалов), 50 и 51 (в том случае, если НЕ применяется УСН), в то время, как пользователям конфигураций Комплексная автоматизация и Управление производственным предприятием делать такие проводки не рекомендуется. Но в любом случае нужно помнить, что если для создания необходимой Вам проводки в программе предусмотрен специальный документ, то лучший вариант — воспользоваться именно им.

Их состав зависит от конфигурации, в которой Вы работаете. Например, пользователи конфигурации Бухгалтерия предприятия могут в некоторых случаях делать ручные проводки по счетам 10 и 41 (перемещение товаров и материалов), 50 и 51 (в том случае, если НЕ применяется УСН), в то время, как пользователям конфигураций Комплексная автоматизация и Управление производственным предприятием делать такие проводки не рекомендуется. Но в любом случае нужно помнить, что если для создания необходимой Вам проводки в программе предусмотрен специальный документ, то лучший вариант — воспользоваться именно им.

Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Бухгалтерский учет. 1С Управление производственным предприятием 8

Все торговые операции предприятия отражаются в системе бухгалтерского учета. Методы ведения бухгалтерского учета,

мспользуемые в конфигурации, полностью учитывают законодательство и в то же время удовлетворяют потребностям бизнеса.

Методы ведения бухгалтерского учета,

мспользуемые в конфигурации, полностью учитывают законодательство и в то же время удовлетворяют потребностям бизнеса.

Конфигурация включаент план счетов бухгалтерского учета, отрегулированный согласно Приказа Минфина РФ «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» от 31 октября 2000г. №94н. Состав счетов, настройки валютного, аналитического, количественного учетов учитает требования законодательства. Пользователь имеет возможность самостоятельно устанавливать методы учета учета в пределах настройки учетной политики, создать собственные субсчета и разрезы аналитического учета. При чем это не требует каких-либо специальных навыков конфигурирования.

Бухгалтерский учет ведется в соответствии с законодательством во всех разрезах деятельности предприятия:

банковские и кассовые операции;

нематериальные активы и основные средства;

учет товаров, материалов, продукции;

учет расходов и расчет себестоимости;

денежные операции с валютой;

взаиморасчеты с организациями;

расчеты с подотчетными лицами;

расчеты зарплаты сотрудников;

расчеты, связанные с бюджетом.

В бухгалтерском учете находят отражение все операции торговой деятельности предприятия, зарегистрированные в других подсистемах, что обеспечивает высокую степень детализации бухгалтерской отчетности.

Бухгалтерский учет представляет собой один из самых ответственных аспектов деятельности предприятия. Бухгалтеры должны снабжаться средствами автоматизации повышенной надежности и эффективности.

Основной метод регистрации выполнения хозяйственных операций — это ввод в информационную базу первичных документов бухгалтерского учета. Формирование бухгалтерских проводок по документу производится автоматически в случае, если в документе установлен признак отражения торговой операции в бухгалтерском учете. Некоторые документы не отображаются в бухгалтерском учете.

Возможен ввод отдельных бухгалтерских проводок непосредственно.

Поддерживается ведение бухгалтерского учета нескольких юридических лиц в рамках единой информационной базы. Это особенно удобно,

когда хозяйственная деятельность предприятий непосредственно связана между собой: это позволяет использовать единые списки товаров,

контрагентов (деловых партнеров), сотрудников, складов и т.д. Обязательная отчетность при этом формируется отдельно.

Это особенно удобно,

когда хозяйственная деятельность предприятий непосредственно связана между собой: это позволяет использовать единые списки товаров,

контрагентов (деловых партнеров), сотрудников, складов и т.д. Обязательная отчетность при этом формируется отдельно.

В стандартной схеме бухгалтерского учета проводки предназначены для отражения хозяйственных операций только по счетам бухгалтерского учета. Проводка может быть использована для отражения хозяйственных операций также и в аналитическом учете. Что становится возможным при использовании в проводке т.н. субконто — дополнительных реквизитов.

Субконто представляет собой объект аналитического учета, а вид субконто — это совокупность однотипных объектов аналитического учета. Списки контрагентов предприятия, подразделений, складов являются видами субконто.

Виды субконто закрепляются за счетами бухгалтерского учета в плане счетов.

К каждому бухгалтерскому счету может быть прикреплено до 3-х видов субконто.

Бухгалтерская проводка может включать информацию значительного объема.

Дополнительно к счетам кредита и дебета, в проводке можно указать до 3-х субконто дебета и столько же субконто кредита. Если для определенного счета проводки в плане счетов установлен признак ведения валютного и количественного учета, то помимо суммы в рублях, в записи проводки указываются количество и денежная сумма в иностранной валюте.

Все это делает проводку мощным средством для отображения торговых операций в синтетическом бухгалтерскому учете и в различных разрезах аналитического учета одновременно. Причем широкий функционал данного инструмента не вызывает лишних затруднений для пользователя, т.к. формирование проводки осуществляется автоматически.

Артикул № OPGW(L-AL_Tube)-1S 24(M108/R60-101), оптический заземляющий провод OPGW

Запрашивать информацию

Области применения:

Кабель OPGW подходит для прокладки на линиях электропередачи с двойной функцией заземляющего провода (предназначенного для замены традиционных статических или экранированных проводов) и провода связи.

Конструкция

Кабель OPGW имеет две конструкции:

Тип центральной свободной трубки — Волокна свободно размещены в герметичной и водонепроницаемой центральной алюминиевой трубке , заполненной блокирующим воду гелем. Эта трубка обеспечивает защиту волокна при монтаже и эксплуатации в суровых условиях окружающей среды. Трубка из нержавеющей стали также может быть из стали с алюминиевым покрытием в зависимости от технических требований. Оптическая трубка из нержавеющей стали расположена в центре кабеля и защищена одним или несколькими слоями плакированной алюминием стали, проволоки из алюминиевого сплава или стальной проволоки. Металлические провода обеспечивают механическую прочность, чтобы выдерживать тяжелые условия установки и эксплуатации, а также обеспечивают проводимость, позволяющую контролировать повышение температуры в условиях короткого замыкания.

Оптическая трубка из нержавеющей стали расположена в центре кабеля и защищена одним или несколькими слоями плакированной алюминием стали, проволоки из алюминиевого сплава или стальной проволоки. Металлические провода обеспечивают механическую прочность, чтобы выдерживать тяжелые условия установки и эксплуатации, а также обеспечивают проводимость, позволяющую контролировать повышение температуры в условиях короткого замыкания.

Каждое оптическое волокно можно четко различить с помощью системы идентификации волокна, состоящей из цвета и количества кольцевых меток на нем. Эта компактная конструкция отличается высокой механической прочностью и номинальным током короткого замыкания при меньшем диаметре. Меньший диаметр также приводит к превосходным характеристикам натяжения провисания.

Тип многослойной свободной трубки — Волокна свободно размещены в герметичной и водостойкой трубке из нержавеющей стали , заполненной блокирующим воду гелем. Две или три оптические трубки из нержавеющей стали спирально скручены во внутреннем слое многослойного кабеля. Тип с несколькими свободными трубками разработан в основном для очень большого количества волокон, превышающего 48, с максимальным количеством волокон, достигающим 144. Тип с несколькими свободными трубками может удовлетворить требования большого поперечного сечения и большой пропускной способности по току.

Две или три оптические трубки из нержавеющей стали спирально скручены во внутреннем слое многослойного кабеля. Тип с несколькими свободными трубками разработан в основном для очень большого количества волокон, превышающего 48, с максимальным количеством волокон, достигающим 144. Тип с несколькими свободными трубками может удовлетворить требования большого поперечного сечения и большой пропускной способности по току.

Оптическое волокно изготовлено из высокочистого кремнезема и кремнезема, легированного германием. УФ-отверждаемый акрилатный материал наносится на оболочку волокна в качестве основного защитного покрытия оптического волокна. Подробные данные о характеристиках оптического волокна показаны в следующей таблице.

В оптическом волокне используется специальное вращающееся устройство, успешно контролирующее значение PMD и обеспечивающее его стабильность в кабеле.0041

652 Характеристики одномодового оптоволоконного кабеля

652 Характеристики одномодового оптоволоконного кабеляОпции

- Оборудование для установки

Примечания

- Длина рулона должна быть определена во время покупки, чтобы помочь клиенту сократить количество отходов и сократить количество соединений, необходимых во время установки.

- Пожалуйста, свяжитесь с AWG для получения полных подробных технических характеристик, включая данные PLS CADD или данные о ползучести под напряжением.

- Технические характеристики

| ВОЛОКНА | Н/Д 24 |

| НЕИСПРАВНОСТЬ ТОК (KA2сек) | Н/Д 101 |

| ВСЕГО ПРОВОДНИК ПЛОЩАДЬ (дюйм2) | Н/Д 0,1622 |

| ВСЕГО ПРОВОДНИК ПЛОЩАДЬ (мм2) | Н/Д 108,39 |

| НАБОР ДИАМЕТР (ДЮЙМЫ) | Н/Д 0,559 |

| НАБОР ДИАМЕТР (мм) | Н/Д 14.2 |

| ВЕС (фунт/фут) | Н/Д 0,323 |

| Вес (кг/км) | Н/Д 0,481 |

| RBS (фунты) | Н/Д 13565 |

| РБС (КБ) | Н/Д 6153 |

org/PropertyValue»>

org/PropertyValue»> org/PropertyValue»>

org/PropertyValue»> org/PropertyValue»>

org/PropertyValue»> org/PropertyValue»>

org/PropertyValue»> org/PropertyValue»>

org/PropertyValue»> org/PropertyValue»>

org/PropertyValue»> org/PropertyValue»>

org/PropertyValue»> org/PropertyValue»>

org/PropertyValue»> org/PropertyValue»>

org/PropertyValue»>ФПЛП18/2-1С – Стерлинговая проволока и кабель

- Дом

- ФПЛП18/2-1С

$157,14

СПЕЦИФИКАЦИЯ

18/2 SOL 760 FLLP PLENUM SHIELD RED JACKET 1000FT

Пользовательские полосы доступны по запросу | Свяжитесь с нами

Цвет *

Красный

Длина *

1000

Красный / 1000Количество

Промежуточный итог: $157,14

Количество должно быть 1 или более

ФПЛП18/2-1С

- Описание

ТЕХНИЧЕСКИЕ ХАРАКТЕРИСТИКИ

18/2 SOL 760 FLLP PLENUM SHIELD RED JACKET 1000FT

Прочитайте больше

Читать меньше

{{/если}} {{if compare_at_price_min > price_min}}Продажа

{{/если}} {{если доступно}}Распродано

{{/если}} {{if tagLabelCustom}}Пользовательская этикетка

{{/если}}${название}

{{if compare_at_price_min > price_min}}

{{html Shopify.