1С:Бухгалтерия 8

Единый реестр российских программ для электронных вычислительных машин и баз данных

Включено ПО в реестр: 15 464

Правообладателей: 5 128

Личный кабинет

- Для граждан Российской Федерации

- Для граждан государств — членов Евразийского Экономического союза

Реестр создан в соответствии со статьей 12.1 Федерального закона «Об информации, информационных технологиях и о защите информации» в целях расширения использования российских программ для электронных вычислительных машин и баз данных, подтверждения их происхождения из Российской Федерации, а также в целях оказания правообладателям программ для электронных вычислительных машин или баз данных мер государственной поддержки

Правообладатели программного обеспечения

Сведения о программных модулях

Модули с другим составом правообладателей:

История изменений

| Дата | Предмет | Прежнее значение | Новое значение |

|---|---|---|---|

06. 04.2021 04.2021 | Исключительное право | Договор об отчуждении исключительного права на программы для ЭВМ и базы данных от 15 января 2015 г., между правообладателем ООО «1С» и приобретателем ООО «1С-Софт» | Договор об отчуждении исключительного права на программы для ЭВМ и базы данных от 12 января 2015 г., между правообладателем ООО «1С» и приобретателем ООО «1С-Софт» |

| 19.04.2021 | Прошлое или альтернативное название | 1С:Предприниматель, 1С:Бухгалтерия некоммерческой организации 8, 1С:Бухгалтерия КОРП МСФО | 1С:Предприниматель , 1С:Бухгалтерия некоммерческой организации 8, 1С:Бухгалтерия КОРП МСФО, Бухгалтерия предприятия 3.0М |

| 07.10.2022 | Коды продукции | 58. 29.11 Системы операционные на электронном носителе 29.11 Системы операционные на электронном носителе58.29.12 Обеспечение программное сетевое на электронном носителе 58.29.14 Средства разработки инструментальные и программное обеспечение языков программирования на электронном носителе 58.29.31 Обеспечение программное системное для загрузки 58.29.32 Обеспечение программное прикладное для загрузки 58.29.4 Обеспечение программное в диалоговом режиме 58.29.29 Обеспечение программное прикладное прочее на электронном носителе 58.29.13 Обеспечение программное для администрирования баз данных на электронном носителе 58.29.21 Приложения общие для повышения эффективности бизнеса и приложения для домашнего пользования, отдельно реализуемые | 62 Продукты программные и услуги по разработке программного обеспечения; консультационные и аналогичные услуги в области информационных технологий |

07. 10.2022 10.2022 | Основной класс | — | 09.01 Средства управления бизнес-процессами (BPM) |

| 07.10.2022 | Другие классы | 04.11 Системы управления процессами организации 04.15 Информационные системы для решения специфических отраслевых задач | — |

Информация об уязвимостях

← все записи

1С:Бухгалтерия 8 ред. 3.0: самостоятельная загрузка документов поставщика

Работа бухгалтера зачастую связана с большим количеством информации и огромным потоком первичных документов, таких как приходные и расходные накладные, прайс-листы, а также справочники и многое многое другое. В 1С:Бухгалтерия 8 ред. 3.0 есть возможность облегчить рутинную работу, с помощью загрузки некоторых документов из файла в формате Excel.

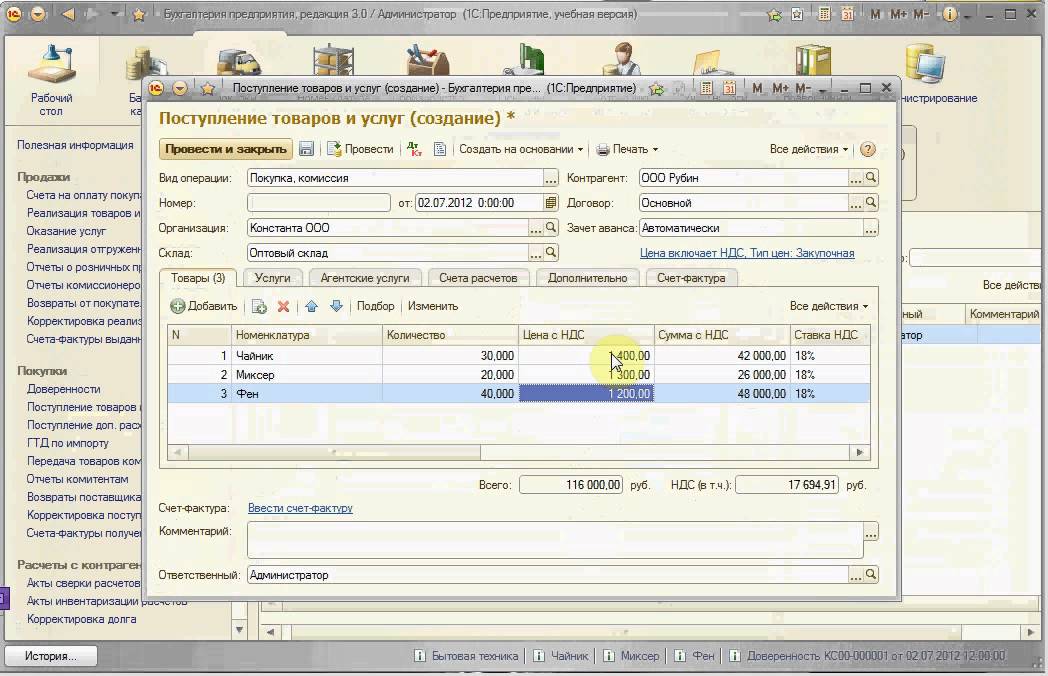

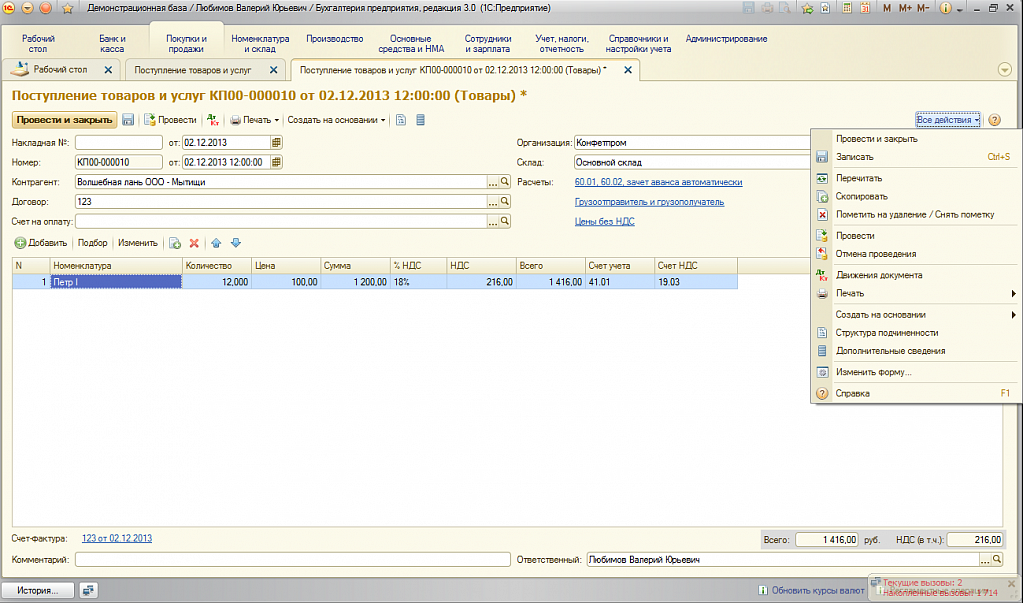

В данной статье мы рассмотрим пошаговый механизм загрузки печатной формы Товарная накладная (ТОРГ-12), полученной от поставщика в формате Excel в документ Поступление (акты, накладные).

Шаг 0

Поставщик прислал бумажный документ Товарная накладная (ТОРГ-12), и в нем более 100 позиций номенклатуры. Заносить такой документ в программу руками очень трудоемко и рискованно (сильно возрастает человеческий фактор), поэтому мы просим поставщика прислать данный документ в формате Excel.

Если поставщик работает в 1С, сделать печатную форму Товарная накладная (ТОРГ-12) в 1С в формате Excel очень просто — на основании документа Реализация (акты, накладные) выводит печатную форму ТОРГ-12 и нажимает Файл — Сохранить как.

Выбирает тип файла и место куда сохранить.

И присылает нам по электронной почте или в мессенджер (а можно и прямо из 1С:Бухгалтерии).

Шаг 1

Чтобы загрузить полученный документ нам в программу необходимо зайти в журнал документов Поступление (акты, накладные) в панели инструментов нажимаем кнопку Загрузить и выбираем Из файла.

Шаг 2

В открывшемся окне выбираем, полученный от поставщика файл.

Шаг 3

Если загрузка данных происходит в первый раз, то программа попросит сопоставить номенклатуру контрагента с вашей.

Если таких товаров у нас раньше точно не было, то можем автоматически ее Создать по данным контрагента. Программа копирует наименование номенклатуры и заполняет в соответствие с данными номенклатуры поставщика.

Если вы часто работаете с этим поставщиком и хотя бы один раз сопоставили его номенклатуру со своей, то программа автоматически заполнит документ Поступление (акты, накладные), где будут заполнены данные поступившей номенклатуры и реквизиты поставщика.

Примечание. При сопоставлении номенклатуры контрагента можно выбрать одну свою позицию на несколько позиций поставщика.

Шаг 4

После сопоставление номенклатуры в панели инструментов нажимаем Сохранить и закрыть.

Открывается загруженный документ Поступление товаров. Проверяем правильность заполнения документа. Если нет расхождений с данными поставщика, то проводим документ.

Вот таким образом, можно легко и просто загрузить первичные документы в программу без помощи программистов и дополнительных обработок!

Автор статьи

Мария Новикова

Специалист-консультант по бухгалтерии

Посмотреть все статьи автора

8 важных этапов бухгалтерского цикла

Бухгалтерский учет, состоящий из восьми шагов, важно знать бухгалтерам всех типов. Он разбивает весь процесс обязанностей бухгалтера на восемь основных шагов. Многие из этих шагов часто автоматизируются с помощью бухгалтерского программного обеспечения и технологических программ. Однако знание и использование шагов вручную может быть важным для бухгалтеров малого бизнеса, работающих с бухгалтерскими книгами с минимальной технической поддержкой.

Многие из этих шагов часто автоматизируются с помощью бухгалтерского программного обеспечения и технологических программ. Однако знание и использование шагов вручную может быть важным для бухгалтеров малого бизнеса, работающих с бухгалтерскими книгами с минимальной технической поддержкой.

Основные выводы

- Цикл бухгалтерского учета — это процесс, предназначенный для облегчения финансового учета коммерческой деятельности владельцам бизнеса.

- Обычно бухгалтерский цикл состоит из восьми шагов.

- Завершение цикла бухгалтерского учета предоставляет владельцам бизнеса исчерпывающую отчетность о финансовых результатах, которая используется для анализа бизнеса.

- Восемь шагов бухгалтерского цикла таковы: идентификация транзакций, регистрация транзакций в журнале, проводка, нескорректированный пробный баланс, рабочий лист, корректировка записей в журнале, финансовые отчеты и закрытие книг.

- Хотя почти вся бухгалтерия ведется в электронном виде, ее все же необходимо тщательно проверять.

Цикл учета

Что такое цикл учета?

Бухгалтерский цикл – это базовый восьмиэтапный процесс выполнения бухгалтерских задач компании. Он предоставляет четкое руководство по регистрации, анализу и составлению окончательной отчетности о финансовой деятельности предприятия.

Учетный цикл используется комплексно в течение одного полного отчетного периода. Таким образом, поддержание организованности на протяжении всего процесса может стать ключевым элементом, помогающим поддерживать общую эффективность. Периоды бухгалтерского цикла будут варьироваться в зависимости от потребностей в отчетности. Большинство компаний стремятся анализировать свою деятельность ежемесячно, хотя некоторые могут уделять больше внимания квартальным или годовым результатам.

Несмотря на это, большинство бухгалтеров будут знать о финансовом положении компании изо дня в день. В целом, определение количества времени для каждого бухгалтерского цикла важно, поскольку оно устанавливает конкретные даты открытия и закрытия. Как только цикл учета закрывается, начинается новый цикл, перезапуская восьмиэтапный процесс учета заново.

Как только цикл учета закрывается, начинается новый цикл, перезапуская восьмиэтапный процесс учета заново.

Понимание 8-шагового цикла учета

Восьмиэтапный цикл бухгалтерского учета начинается с индивидуальной регистрации каждой транзакции компании и заканчивается всесторонним отчетом о деятельности компании за указанный период цикла. Многие компании используют бухгалтерское программное обеспечение для автоматизации бухгалтерского цикла. Это позволяет бухгалтерам программировать даты цикла и получать автоматические отчеты.

В зависимости от системы каждой компании может использоваться более или менее техническая автоматизация. Как правило, бухгалтерский учет требует некоторой технической поддержки, но может потребоваться, чтобы бухгалтер вмешивался в бухгалтерский цикл на различных этапах.

Каждой отдельной компании обычно необходимо изменить восьмиэтапный цикл бухгалтерского учета определенным образом, чтобы он соответствовал бизнес-модели и процедурам бухгалтерского учета своей компании. Модификации для учета по методу начисления по сравнению с кассовым учетом обычно являются одной из основных проблем.

Модификации для учета по методу начисления по сравнению с кассовым учетом обычно являются одной из основных проблем.

Компании также могут выбирать между однократным бухгалтерским учетом и двойным бухгалтерским учетом. Двойная запись необходима компаниям для составления всех трех основных финансовых отчетов: отчета о прибылях и убытках, баланса и отчета о движении денежных средств.

8 шагов бухгалтерского цикла

Восемь шагов бухгалтерского цикла включают следующее:

Шаг 1. Идентификация транзакций

Первым шагом в цикле бухгалтерского учета является идентификация транзакций. Компании будут иметь много транзакций на протяжении всего цикла бухгалтерского учета. Каждый из них должен быть надлежащим образом зарегистрирован в бухгалтерских книгах компании.

Ведение документации необходимо для записи всех видов транзакций. Многие компании будут использовать технологию точек продаж, связанную со своими бухгалтерскими книгами, для записи транзакций продаж. Помимо продаж, есть также расходы, которые могут быть разными.

Помимо продаж, есть также расходы, которые могут быть разными.

Шаг 2: запись транзакций в журнал

Вторым шагом цикла является создание записей в журнале для каждой транзакции. Технология точек продаж может помочь объединить первый и второй этапы, но компании также должны отслеживать свои расходы. Выбор между методом начисления и кассовым учетом будет зависеть от того, когда операции будут официально зарегистрированы. Имейте в виду, что учет по методу начисления требует сопоставления доходов с расходами, поэтому и то, и другое должно регистрироваться во время продажи.

Кассовый учет требует, чтобы операции регистрировались, когда наличные деньги либо получены, либо оплачены. Двойная бухгалтерия требует записи двух записей по каждой операции, чтобы вести тщательно составленный балансовый отчет вместе с отчетом о прибылях и убытках и отчетом о движении денежных средств.

При двойной записи каждая операция имеет равные между собой дебет и кредит. Единая запись сопоставима с ведением чековой книжки. Он дает отчет об остатках, но не требует многократных записей.

Он дает отчет об остатках, но не требует многократных записей.

Шаг 3: Проводка

После того, как транзакция зарегистрирована как запись в журнале, она должна быть размещена на счете в главной книге. Главная книга обеспечивает разбивку всей бухгалтерской деятельности по счетам. Это позволяет бухгалтеру отслеживать финансовые позиции и статусы по счетам. Одним из наиболее часто упоминаемых счетов в главной бухгалтерской книге является кассовый счет, в котором указывается, сколько денег имеется в наличии.

Бухгалтерская книга раньше была золотым стандартом для записи транзакций, но теперь, когда почти весь учет ведется в электронном виде, бухгалтерская книга менее актуальна, поскольку все транзакции регистрируются автоматически.

Шаг 4: Нескорректированный пробный баланс

В конце отчетного периода пробный баланс рассчитывается как четвертый шаг бухгалтерского цикла. Пробный баланс сообщает компании о нескорректированных остатках на каждой учетной записи. Затем нескорректированный пробный баланс переносится на пятый этап для тестирования и анализа.

Затем нескорректированный пробный баланс переносится на пятый этап для тестирования и анализа.

Это первый шаг, который выполняется после окончания отчетного периода, когда все транзакции идентифицированы, зарегистрированы и размещены в бухгалтерской книге (обычно это делается в электронном виде и автоматически, но не всегда).

Цель этого шага — убедиться, что общий кредитовый баланс и общий дебетовый баланс равны. На этом этапе можно поймать много ошибок, если эти числа не совпадают.

Шаг 5: Рабочий лист

Анализ рабочего листа и выявление корректирующих записей составляют пятый шаг цикла. Рабочий лист создается и используется для обеспечения равенства дебетов и кредитов. При наличии расхождений необходимо внести коррективы.

В дополнение к выявлению любых ошибок могут потребоваться корректирующие проводки для сопоставления доходов и расходов при использовании учета по методу начисления.

Шаг 6. Настройка записей журнала

На шестом этапе бухгалтер вносит коррективы. При необходимости корректировки записываются в журнальные записи.

При необходимости корректировки записываются в журнальные записи.

Шаг 7: Финансовая отчетность

После того, как компания сделает все корректирующие проводки, на седьмом этапе она формирует свою финансовую отчетность. Для большинства компаний эти отчеты будут включать отчет о прибылях и убытках, балансовый отчет и отчет о движении денежных средств.

Шаг 8. Закрытие книг

Наконец, компания завершает бухгалтерский цикл на восьмом этапе, закрывая свои бухгалтерские книги в конце дня в указанную дату закрытия. Заключительные отчеты представляют собой отчет для анализа производительности за период.

После закрытия учетный цикл начинается снова с начала с новым отчетным периодом. Закрытие обычно является подходящим временем для подачи документов, планирования следующего отчетного периода и просмотра календаря будущих событий и задач.

В чем разница между бухгалтерским циклом и бюджетным циклом?

Основное различие между бухгалтерским циклом и бюджетным циклом заключается в том, что бухгалтерский цикл компилирует и оценивает транзакции после того, как они произошли. Бюджетный цикл — это оценка доходов и расходов за определенный период времени в будущем, который еще не наступил. Бюджетный цикл может использовать прошлые бухгалтерские отчеты для прогнозирования доходов и расходов.

Бюджетный цикл — это оценка доходов и расходов за определенный период времени в будущем, который еще не наступил. Бюджетный цикл может использовать прошлые бухгалтерские отчеты для прогнозирования доходов и расходов.

Каковы этапы бухгалтерского цикла по порядку?

Этапы бухгалтерского цикла включают идентификацию транзакций, запись транзакций в журнале, проводку транзакций, подготовку нескорректированного пробного баланса, анализ рабочего листа, корректировку расхождений в бухгалтерских записях, подготовку финансового отчета и закрытие книг.

Какова основная цель цикла учета?

Основной целью цикла бухгалтерского учета является обеспечение точности и соответствия финансовой отчетности. Хотя большая часть бухгалтерского учета ведется в электронном виде, все же важно убедиться, что все правильно, поскольку со временем ошибки могут накапливаться.

Какие преимущества и недостатки бухгалтерского учета?

Некоторые преимущества бухгалтерского учета заключаются в том, что он помогает в налогообложении, принятии решений, оценке бизнеса и предоставляет информацию важным сторонам, таким как инвесторы и правоохранительные органы. Некоторые недостатки заключаются в том, что информация может быть предвзятой, ее можно в определенной степени оценить, ею можно манипулировать, и что единицы, используемые для измерения эффективности бизнеса, а именно денежные средства, изменяются в стоимости.

Некоторые недостатки заключаются в том, что информация может быть предвзятой, ее можно в определенной степени оценить, ею можно манипулировать, и что единицы, используемые для измерения эффективности бизнеса, а именно денежные средства, изменяются в стоимости.

Итог

Процесс бухгалтерского учета, состоящий из восьми шагов, упрощает бухгалтерский учет для бухгалтеров и занятых предпринимателей. Это может помочь избавиться от догадок о том, как вести бухгалтерскую деятельность. Это также помогает обеспечить согласованность, точность и эффективность анализа финансовых показателей.

Типы методов бухгалтерского учета — businessnewsdaily.com

- Существует восемь разделов бухгалтерского учета, которые позволяют предприятиям отслеживать и измерять финансы своей компании.

- Каждое отделение имеет свое собственное специализированное использование, которое позволяет получить различное представление о финансовом состоянии бизнеса.

- Понимание различных отраслей бухгалтерского учета важно для владельцев бизнеса, так как это может оказать существенное влияние на долгосрочный успех и жизнеспособность вашего бизнеса.

- Эта статья предназначена для владельцев бизнеса, которые хотят ознакомиться с различными отраслями бухгалтерского учета и их последствиями.

Несмотря на то, что важно иметь надежный контроль над финансами вашего бизнеса, методы, которые вы используете для отслеживания своих расходов и доходов, могут отличаться от того, как другие малые предприятия ведут свой учет. Хотя вы можете использовать различные методы бухгалтерского учета, важно хорошо разбираться в конкретных типах бухгалтерского учета, если в этом возникнет необходимость. Вот больше о различных отраслях бухгалтерского учета и о том, как они могут принести пользу вашему бизнесу.

Примечание редактора: Ищете подходящее бухгалтерское программное обеспечение для своего бизнеса? Заполните приведенную ниже анкету, чтобы наши партнеры-поставщики связались с вами по поводу ваших потребностей.

Какие восемь отраслей бухгалтерского учета?

Не все формы учета одинаковы. Некоторые сосредотачиваются на расходах, другие на аудитах, а некоторые на налогах. Восемь отраслей бухгалтерского учета включают следующее:

Некоторые сосредотачиваются на расходах, другие на аудитах, а некоторые на налогах. Восемь отраслей бухгалтерского учета включают следующее:

- Финансовый учет

- Учет затрат

- Аудит

- Управленческий учет

- Бухгалтерские информационные системы

- Налоговый учет

- Судебный учет

7

80008

Подробнее о каждом типе учета и роли, которую он играет в отслеживании финансов вашего бизнеса. [Ищете бухгалтерское программное обеспечение для вашего бизнеса? Прочитайте все наши обзоры и лучшие варианты программного обеспечения для малого бизнеса .]

Финансовый учет

Финансовый учет записывает, обобщает и сообщает о деловых операциях компании посредством финансовых отчетов. К ним относятся отчет о прибылях и убытках, баланс, отчет о движении денежных средств и отчет о нераспределенной прибыли. Эти финансовые отчеты предоставляют информацию о деятельности компании ее кредиторам, инвесторам и налоговым органам. Существует два типа финансового учета: кассовый учет и учет по методу начисления.

Существует два типа финансового учета: кассовый учет и учет по методу начисления.

Кассовый учет

Кассовый учет фокусируется на бизнес-операциях с использованием наличных денег. Используя кассовый метод учета, бухгалтер компании дебетует и кредитует кассовый счет в каждой проводке журнала. Операции без денежного вклада не включаются в финансовую отчетность. С помощью этого метода бухгалтеры дебетуют и кредитуют кассовый счет в каждой записи журнала в зависимости от транзакции. Например, при регистрации денежных переводов клиентов бухгалтер дебетует счет денежных средств и кредитует счет выручки от продаж.

Учет по методу начисления

Учет по методу начисления записывает транзакционные данные. Используется кассовый метод учета, но по методу начисления учитываются все операций, составляющих операционную деятельность компании. При использовании метода начисления доходы и расходы регистрируются в момент совершения операции, а не в момент получения или осуществления платежа.

Термины «кредиторская задолженность» и «дебиторская задолженность» иллюстрируют концепцию начисления. Кредиторская задолженность – это деньги, которые предприятие должно поставщикам. Кредиторская задолженность накапливается до тех пор, пока предприятие не погасит основную задолженность. Дебиторская задолженность представляет собой деньги, которые клиенты должны бизнесу. Как и в случае с кредиторской задолженностью, задолженность перед компанией накапливается до тех пор, пока клиент не произведет оплату, а задолженность впоследствии не будет погашена.

Знаете ли вы? Финансовая отчетность, используемая в финансовом учете, предоставляет кредиторам и инвесторам ценную информацию о результатах деятельности компании.

Учет затрат

Учет затрат регистрирует, анализирует и сообщает обо всех затратах компании (как переменных, так и постоянных), связанных с производством продукта. Существует четыре основных типа учета затрат.

Учет стандартных затрат

Учет стандартных затрат определяет и анализирует разницу между затратами на производство товаров и все затраты , которые должны были быть понесены для производства указанных товаров. Эти общие затраты известны как стандартные затраты. Затраты на продукцию, прямые материальные затраты, прямые затраты на оплату труда и производственные накладные расходы учитываются в стандартных затратах.

Эти общие затраты известны как стандартные затраты. Затраты на продукцию, прямые материальные затраты, прямые затраты на оплату труда и производственные накладные расходы учитываются в стандартных затратах.

Стандартные затраты — отличный инструмент планирования, но в действительности они отличаются от фактических затрат. Эта разница известна как дисперсия. Использование стандартного учета затрат очень помогает в поиске отклонений и расследовании их причин.

Учет затрат по видам деятельности

Учет затрат по видам деятельности (или ABC) определяет виды деятельности в организации и присваивает стоимость каждого вида деятельности всем продуктам и услугам. Пять шагов АВС следующие:

- Определить дорогостоящие действия, необходимые для производства продукта(ов).

- Назначьте накладные расходы действиям, определенным на первом шаге.

- Определите источник затрат для каждого вида деятельности.

- Рассчитайте заранее установленную ставку накладных расходов для каждого вида деятельности.

- Распределить накладные расходы по продуктам.

Учет затрат на основе деятельности может помочь владельцам бизнеса и менеджерам понять накладные расходы и факторы затрат, что затем может позволить руководству сократить или исключить элементы или действия, которые являются дорогостоящими и не представляют ценности для организации.

Бережливый учет

Бережливый учет выявляет и устраняет потери в операциях. В то время как традиционный учет предназначен для поддержки массового производства, бережливый учет направлен на то, чтобы помочь менеджерам повысить общую эффективность их работы. Бережливый учет может помочь бизнесу найти способы устранения потерь, повышения качества, ускорения производства и повышения производительности.

Учет предельных затрат

Учет предельных затрат относится к увеличению или уменьшению затрат на производство еще одной единицы продукции или обслуживание еще одного потребителя. Чтобы рассчитать предельные издержки, бизнес определяет точку, в которой увеличение производства или услуги увеличивает среднюю стоимость производимого товара. Понимание предельных издержек продукта может помочь компании оценить его прибыльность, чтобы руководство могло принимать обоснованные решения. Это важный инструмент для использования при установлении цен.

Понимание предельных издержек продукта может помочь компании оценить его прибыльность, чтобы руководство могло принимать обоснованные решения. Это важный инструмент для использования при установлении цен.

Ключевой вывод: Учет затрат помогает определить, на что компания тратит свои деньги, что она зарабатывает и где теряет деньги.

Аудит бухгалтерского учета

Аудит бухгалтерского учета — это объективная проверка и оценка финансовой отчетности компании, проводимая внутри компании или государственным органом, таким как Налоговая служба. Существует три типа аудита:

- Внутренний аудит: Они используются в качестве управленческих инструментов для улучшения процессов и внутреннего контроля.

- Внешний аудит: Этот аудит обычно проводится бухгалтерской фирмой. Он включает обзор как финансовой отчетности, так и внутреннего контроля компании. Мнение аудитора включается в аудиторское заключение.

- Аудит IRS: Это проверка финансовой информации организации, которая проводится для обеспечения того, чтобы информация была представлена правильно в соответствии с налоговым законодательством.

Управленческий учет

Основной задачей управленческого учета является максимизация прибыли и минимизация убытков. Он идентифицирует, измеряет, анализирует, интерпретирует и передает финансовую информацию руководству. Эта информация помогает руководителям владельцев бизнеса принимать взвешенные решения. Некоторые примеры методов управленческого учета включают:

- Анализ маржи: Этот метод исследует оптимизацию производства. Он включает в себя расчет точки безубыточности и определение оптимального ассортимента продаж продукции компании.

- Анализ ограничений: Этот анализ помогает выявить недостатки и их влияние на способность компании получать прибыль.

- Составление бюджета капиталовложений: Этот метод анализирует информацию, необходимую для принятия необходимых решений, связанных с расходами.

Управленческие бухгалтеры представляют свои выводы владельцам и менеджерам, чтобы помочь с бюджетными решениями.

Управленческие бухгалтеры представляют свои выводы владельцам и менеджерам, чтобы помочь с бюджетными решениями.

- Анализ тенденций и прогнозирование: Анализ тенденций и прогнозирование выявляет закономерности и тенденции стоимости продукции и распознает необычные отклонения от прогнозируемых значений.

Основные выводы: Управленческий учет анализирует финансовую информацию и предоставляет отчеты об эффективности, которые помогают владельцам бизнеса сравнивать фактическую прибыль с прогнозами.

Информационная система бухгалтерского учета (АИС), компьютерный метод, отслеживает бухгалтерскую деятельность, которая была объединена с ресурсами информационных технологий. AIS — это структура, которую предприятия используют для сбора, хранения, управления, обработки, извлечения и отчетности по своим финансовым данным, чтобы ее могли использовать бухгалтеры, консультанты, бизнес-аналитики, финансовые директора, аудиторы и налоговые органы.

Существует пять основных компонентов бухгалтерских информационных систем, в том числе:

- Компьютерное оборудование: Это физическая технология, связанная с обработкой и/или хранением данных. Это может быть смартфон или суперкомпьютер. Сюда также входит такое оборудование, как клавиатуры, внешние накопители и маршрутизаторы.

- Компьютерное программное обеспечение: Программное обеспечение предоставляет информацию, которая сообщает оборудованию, что делать. Основной частью системного программного обеспечения является операционная система. Windows является примером операционной системы. Другой тип программного обеспечения — прикладное программное обеспечение. Это предназначено для выполнения определенных задач, таких как создание документа или управление электронной таблицей.

- Телекоммуникации: Телекоммуникации — это то, что передает информацию с вашего компьютерного оборудования и программного обеспечения другим.

Соединения могут осуществляться по проводам или по беспроводной сети через сеть Wi-Fi. Для объединения компьютеров в определенной области, например в офисе или школе, используется локальная сеть (LAN). Для подключения более широко рассредоточенных компьютеров используется сеть, называемая глобальной сетью (WAN).

Соединения могут осуществляться по проводам или по беспроводной сети через сеть Wi-Fi. Для объединения компьютеров в определенной области, например в офисе или школе, используется локальная сеть (LAN). Для подключения более широко рассредоточенных компьютеров используется сеть, называемая глобальной сетью (WAN).

- Базы данных и хранилища данных: База данных — это место, где хранятся ваши учетные данные и откуда их можно получить. Хранилище данных содержит все данные в любой форме, необходимой организации.

- Человеческие ресурсы и процедуры: Последний компонент, пожалуй, самый важный, человеческий фактор. Это люди, которые управляют системой: они собирают данные и интерпретируют знания, содержащиеся в базах данных и хранилищах данных.

Налоговый учет

Налоговый учет фокусируется на налогах, а не на государственной финансовой отчетности. Основное внимание в нем уделяется операциям, влияющим на налоговое бремя бизнеса, и тому, как эти элементы связаны с правильным расчетом налогов и подготовкой налоговых документов. Он регулируется Налоговым кодексом, которому необходимо строго следовать, когда физические лица и компании готовят свои налоговые декларации.

Он регулируется Налоговым кодексом, которому необходимо строго следовать, когда физические лица и компании готовят свои налоговые декларации.

Налоговый учет важен, поскольку налоговое законодательство сложное и часто меняется. Основная цель налогового учета — определить налоговые обязательства компании и сообщить об этом федеральному правительству и правительству штата с использованием правильных налоговых форм. Наем налогового бухгалтера рекомендуется из-за сложности налогового законодательства.

Судебно-бухгалтерская экспертиза

Судебно-бухгалтерская экспертиза сочетает в себе навыки бухгалтерского учета, аудита и расследования для изучения финансов человека или предприятия. Судебные бухгалтеры собирают финансовые доказательства и могут сообщать о своих выводах, используя отчеты и презентации в ходе судебных разбирательств. Этот тип учета часто используется в делах о мошенничестве и хищениях, поскольку он дает подробное объяснение характера и масштабов финансового преступления.