1С Бухгалтерия 8. Часть 2: Учетная политика

Данная статья является продолжением статьи «1С Бухгалтерия 8. Часть 1: Настройка параметров учета«.

Прежде, чем описывать элементы учетной политики, отметим следующий момент. Главой 25 «Налог на прибыль организаций» НК РФ предусмотрено два метода определения доходов и расходов. Это метод начислений и кассовый метод. Кассовый метод имеет предусмотренные законодательством ограничения по его применению. Проще говоря, не все организации и индивидуальные предприниматели имеют право его применять. Метод начисления можно использовать безусловно.

Внимание. В программе 1С Бухгалтерия 8 применяется метод начисления. Заменить его на кассовый метод определения доходов и расходов нельзя. С этим необходимо смириться.

Учетная политика организаций описывается в нескольких регистрах сведений.

- Учетная политика организаций. Периодический в пределах месяца независимый регистр сведений.

- Методы распределения общепроизводственных и общехозяйственных расходов организаций. Периодический в пределах месяца независимый регистр сведений.

- Порядок подразделений для закрытия счетов. Периодический в пределах месяца регистр сведений подчиненный регистратору «Установка порядка подразделений для закрытия счетов».

- Методы определения прямых расходов производства в налоговом учете. Периодический в пределах дня независимый регистр сведений.

- Учетная политика (по персоналу). Не периодический регистр сведений.

- Счета с особым порядком переоценки (бухгалтерский учет). Не периодический регистр сведений.

- Встречный выпуск продукции (услуг) и списание продукции на собственные нужды. Периодический в пределах месяца независимый регистр сведений.

Регистр сведений «Учетная политика организаций» можно назвать основным пультом настройки учетной политики.

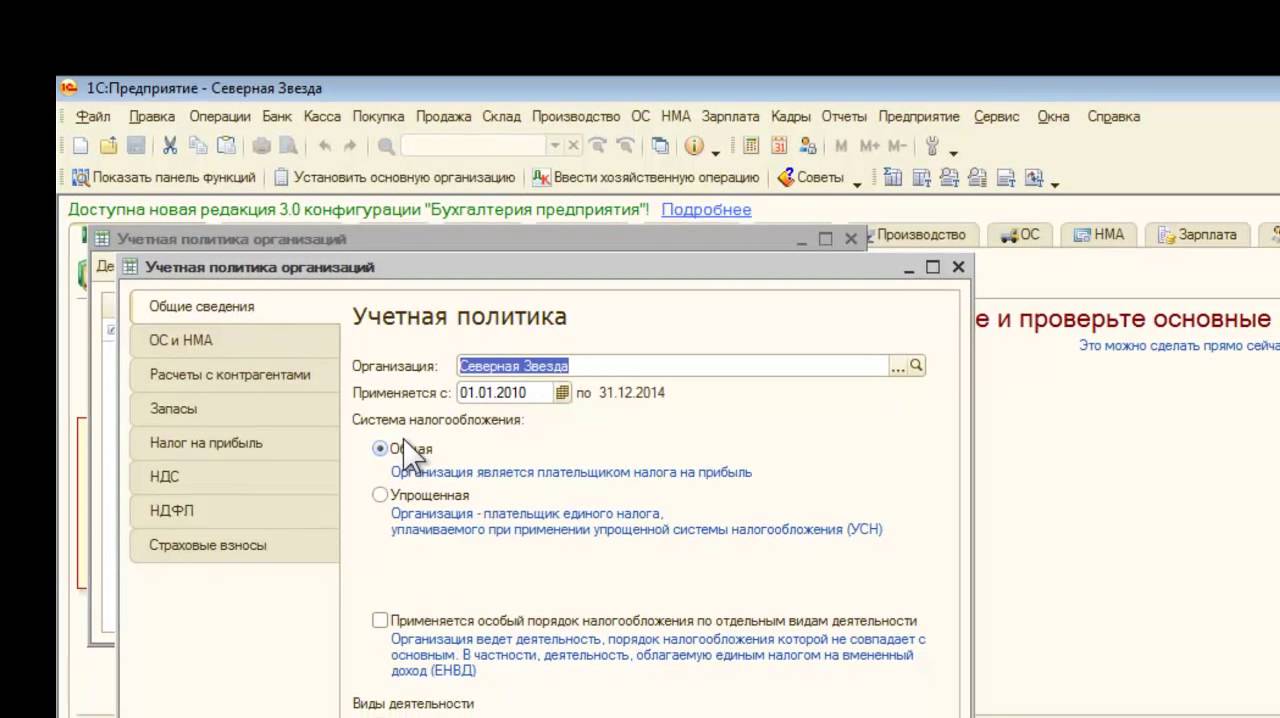

1. Регистр сведений «Учетная политика организаций»

Периодичность регистра сведений «Учетная политика организаций» равняется одному году. Это означает, что записи в этом регистре можно изменять не чаще, чем один раз в год. Если организация ежегодно или с большим периодом изменяет свою учетную политику, то она регистрируется соответствующими записями в этом регистре.

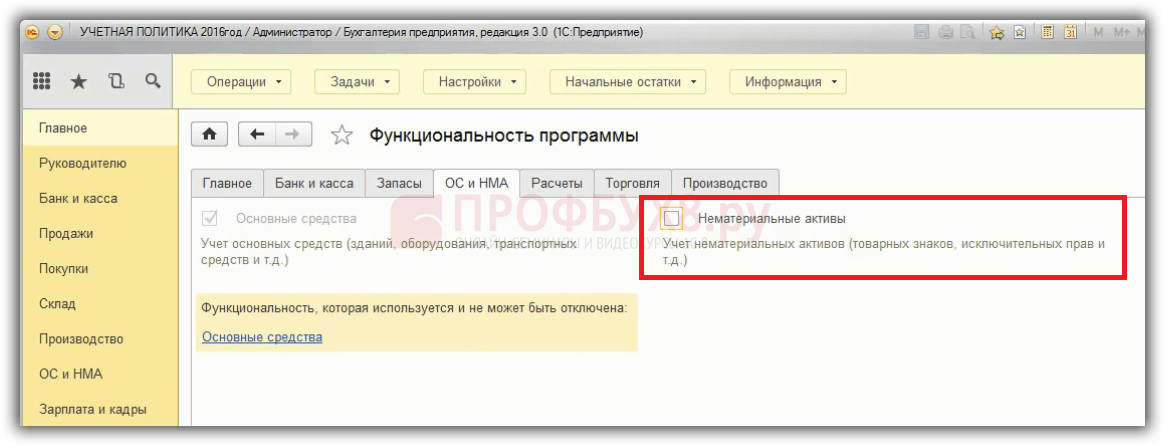

Форма регистра сведений «Учетная политика организаций» состоит из нескольких закладок. Набор реквизитов на них определяется состоянием формы «Настройка параметров учета».

Внимание. Прежде, чем настраивать учетную политику организаций, обязательно и правильно заполните форму «Настройка параметров учета».

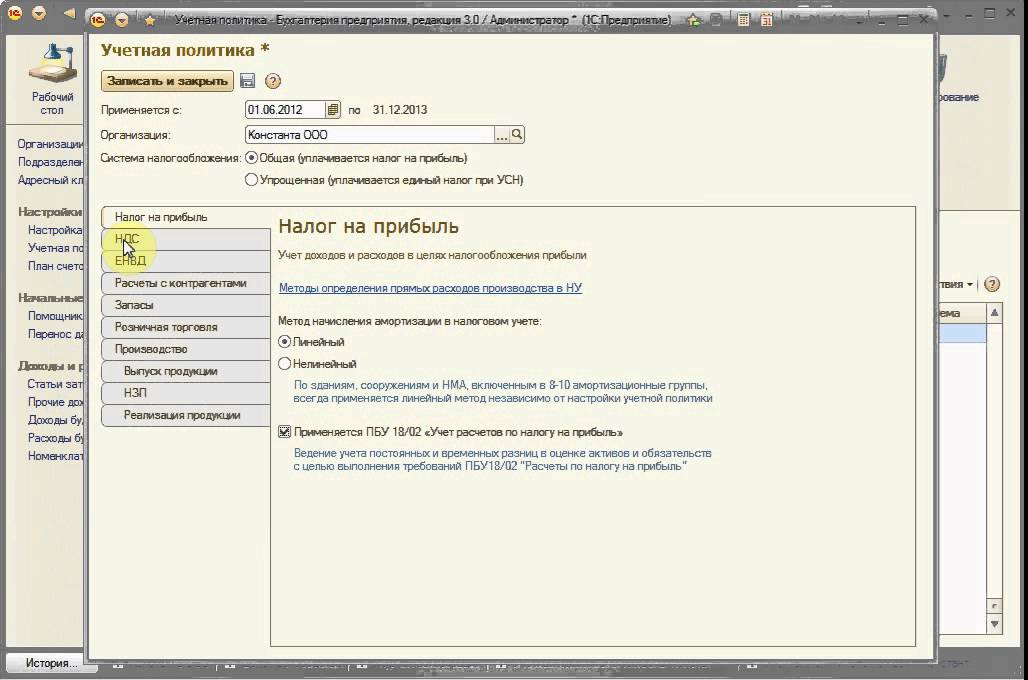

1.1. Закладка «Общие сведения»

Состояние этой закладки определяется настройками параметров учета.

Реквизит «Организация».

В регистре сведений «Учетная политика организаций» описываются учетные политики для всех организаций предприятия. Однако каждая запись в этом регистре всегда принадлежит определенной организации. Это обязательный реквизит.

Реквизит «Применяется с … по».

Пользователь указывает только начало действия новой записи. Ее окончание программа устанавливает автоматически на 31 декабря года начала действия записи. Если в наступившем новом году бухгалтер не ввел новой записи, то есть оставил в действии прежнюю учетную политику, то программа в реквизите «по» автоматически установить 31 декабря нового года. И так далее.

Группа радио кнопок «Система налогообложения».

Если в форме «Настройка параметров учета», на закладке «Системы налогообложения» активизирована радио кнопка «Все системы налогообложения», то для любой организации и для любого индивидуального предпринимателя можно выбрать ОСН или УСН.

Если в форме «Настройка параметров учета» активизирована радио кнопка «Упрощенная система налогообложения» или «НДФЛ индивидуального предпринимателя», то выбора в учетной политике не будет.

Реквизит «Применяется особый порядок налогообложения по отдельным видам деятельности».

Установка этого флага означает, что независимо от используемой системы налогообложения в данной организации есть деятельность, облагаемая единым налогом на вмененный доход, ЕНВД. Установка этого флага отобразит закладку «ЕНВД» для дополнительных настроек.

Группа флажков «Виды деятельности».

Если в форме «Настройка параметров учета», на закладке «Виды деятельности» установлены флаги «Производство продукции, выполнение работ, оказание услуг» и «Розничная торговля», то в учетной политике конкретной организации можно будет установить или отказаться от этих видов деятельности.

Напротив, если флаги «Производство продукции, выполнение работ, оказание услуг» и «Розничная торговля» сняты, то в учетной политике аналогичные флаги не будут отображаться. В результате бухгалтер не сможет в учетной политике задать производственную деятельность и/или розничную торговлю.

В результате бухгалтер не сможет в учетной политике задать производственную деятельность и/или розничную торговлю.

Внимание. Если флаги «Производство продукции, выполнение работ, оказание услуг» и «Розничная торговля» сняты в форме «Настройка параметров учета», то ни в коем случае не отражайте производственную деятельность и розничную торговлю в программе. Это приведет к ошибкам в информационной базе при закрытии месяца.

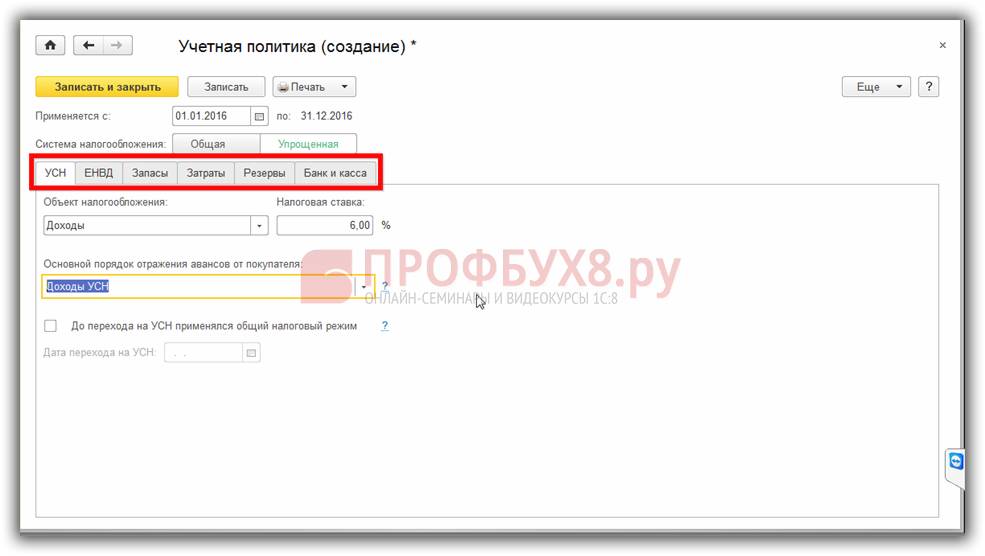

1.2. Закладка «УСН»

Закладка «УСН» отображается, если на закладке «Общие сведения» установлена упрощенная система налогообложения, УСН.

Объект налогообложения.

Организация или индивидуальный предприниматель, находящиеся на УСН, платят единый налог. Его ставка определяется объектом налогообложения.

- Доходы. Ставка единого налога 6%. Позволяет выбрать любой метод списания материальных ценностей: По среднему или По ФИФО.

- Доходы, уменьшенные на величину расходов.

Ставка единого налога 15%. При выборе этого варианта отобразится дополнительная закладка «Учет расходов». Списывать материальные ценности можно только методом ФИФО.

Ставка единого налога 15%. При выборе этого варианта отобразится дополнительная закладка «Учет расходов». Списывать материальные ценности можно только методом ФИФО.

Реквизит «Дата перехода на УСН».

Форма №26.2-1 «ЗАЯВЛЕНИЕ о переходе на упрощенную систему налогообложения» утверждена приказом ФНС России от 13 апреля 2010 г. N ММВ-7-3/182@ «Об утверждении форм документов для применения упрощенной системы налогообложения».

Флаг «Контроль положений переходного периода».

Вполне вероятно, что после перехода на УСН в организации есть незавершенные договоры, которые начались в прошлом году еще при ОСН. В п. 1 с. 346.25 НК описаны суммы, которые включаются или исключаются из налогооблагаемой базы по таким договорам.

В п. 1 с. 346.25 НК описаны суммы, которые включаются или исключаются из налогооблагаемой базы по таким договорам.

Уведомление о переходе на упрощенную систему налогообложения.

После подачи заявления о переходе на упрощенную систему налогообложения по форме Форма №26.2-1 налогоплательщик должен получить «Уведомление о возможности применения упрощенной системы налогообложения» по форме №26.2-1. Реквизиты этой формы следует указать в данном разделе.

В главе 26.2 НК РФ отсутствует норма, обязывающая налоговый орган подтверждать возможность или невозможность применения УСН. Если организацией соблюдены все ограничения, установленные в статье 346.12 НК РФ, она вправе применять УСН независимо от того, получила она уведомление от налоговой инспекции или не получила.

Внимание. Организациям и индивидуальным предпринимателям, начавшим применять УСН с момента своего образования, последние три реквизита заполнять не надо.

1.3. Закладка «Учет расходов»

Закладка «Учет расходов» отображается, если на закладке «УСН» в качестве объекта налогообложения выбран «Доходы минус расходы».

Наверняка многие пользователи замечали интересное поведение программы. Одни расходы из списка п. 1 ст. 346.16 НК РФ, как по волшебству отражаются в книге учета доходов и расходов. А другие … хоть застрелись: не хотят в ней отражаться! На самом деле все очень просто, если все признаваемые расходы разделить на две группы.

- Расходы, как элемент учетной политики. Условия признания таких расходов определяются учетной политикой организации.

- Расходы, не зависящие от учетной политики. Условия признания таких расходов однозначно определены в законодательстве. Они жестко прописаны в конфигурации.

Как только эти условия выполняется, то соответствующий расход автоматически признается в налоговом учете.

Как только эти условия выполняется, то соответствующий расход автоматически признается в налоговом учете.

На закладке «Доходы минус расходы» указаны расходы, признание которых определяется учетной политикой организации.

- Материальные расходы.

- Расходы на приобретение товаров.

- Входящий НДС.

Материальные расходы, Расходы на приобретение товаров и Входящий НДС признаются расходами только в том случае, если одновременно выполняются все указанные для них условия.

Условия, показанные в приглушенном цвете, не доступны для редактирования. Это обязательные условия. Наличие редактируемых условий обусловлено, главным образом, неоднозначностью действующего законодательства.

1.4. Закладка «ЕНВД»

Закладка «ЕНВД» отображается, если на закладке «Общие сведения» установлен флаг «Применяется особый порядок налогообложения по отдельным видам деятельности».

Флаг «Розничная торговля облагается единым налогом на вмененный доход».

В п.2 ст. 346.26 НК РФ перечислены виды деятельности, в отношении которых может применяться ЕНВД. В их числе и розничная торговля, но с одним ограничением.

Розничная торговля, осуществляемая через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли, не облагается единым налогом.

Распределение расходов по видам деятельности, облагаемым или не облагаемым ЕНВД.

Необходимость распределения расходов возникает, когда наряду с ОСН или УСН применяется и ЕНВД. В этом случае те расходы, которые невозможно однозначно отнести к виду деятельности, облагаемому ОСН (УСН) или к виду деятельности, облагаемому ЕНВД, распределяются согласно указанному методу и базе распределения.

- Метод распределения. Метод распределения явно задается только для УСН: «За квартал» или «Нарастающим итогом с начала года».

- База распределения. Для УСН: «Доходы от реализации (БУ)», «Доходы всего (НУ)» или «Доходы принимаемые (НУ)».

Для ОСН: «Доходы от реализации» или «Доходы от реализации и внереализационные» .

Для ОСН: «Доходы от реализации» или «Доходы от реализации и внереализационные» .

Кнопка «Установить счета учета доходов и расходов по деятельности, облагаемой ЕНВД».

Кнопка открывает форму регистра сведений «Счета доходов и расходов по деятельности с особым порядком налогообложения». В нем по умолчанию уже описаны необходимые счета.

Важно помнить, что в типовой конфигурации 1С Бухгалтерия 8 для учета деятельности, облагаемой единым налогом, выделены специальные счета в плане счетов. В их наименовании присутствует слово «ЕНВД» или «…с особым порядком налогообложения».

Внимание. Ни в коем случае нельзя счета, предназначенные для ЕНВД, использовать в деятельности с ОСН и наоборот.

К чему это может приводить, можно узнать из статьи «Счета доходов и расходов для бухгалтерского учета относятся к разным видам деятельности».

1.5. Закладка «ОС и НМА»

Состояние этой закладки не зависит от настроек параметров учета.

Метод начисления амортизации ОС и НМА в налоговом учете.

Налоговым кодексом (п.1 ст.259) предусмотрено два способа амортизации: линейный и нелинейный. Налогоплательщик вправе выбрать любой из них.

Однако независимо от установленного налогоплательщиком в учетной политике метода начисления амортизации при амортизации зданий, сооружений, передаточных устройств, нематериальных активов, входящих в 8-10 амортизационные группы, программа будет применять линейный метод начисления амортизации. Это требование п.3 ст.259 НК РФ.

Кнопка «Ставка налога на имущество».

Эта кнопка открывает форму «Ставки налога на имущества», состоящую из двух закладок.

- Ставки налога на имущество. На этой закладке отображаются записи из периодического регистра сведений «Ставки налога на имущество». В данном регистре указывается ставка налога на имущество, применяемая ко всем объектам имущества организации.

Если имеется налоговая льгота, то она также применяется ко всему имуществу организации.

Если имеется налоговая льгота, то она также применяется ко всему имуществу организации. - Объекты с особым порядком налогообложения. На этой закладке отображаются записи из периодического регистра сведений «Ставки налога на имущество по отдельным основным средствам». В некоторых случаях законодательные (представительные) органы субъектов РФ могут устанавливать льготы на отдельные объекты имущества. В этом случае ставка, льготы и другие характеристики указываются в данном регистре для каждого объекта ОС.

Налог на имущество описан в главе 30 НК РФ и действует с 1 января 2004 года. Ставка налога на имущества устанавливается законами субъектов федерации, но не может превышать 2.2%, см. п. 1 ст. 380 НК РФ.

На закладках формы «Ставки налога на имущества» предоставляется возможность выбрать одну из следующих льгот.

- Освобождение от налогообложения: В ст. 381 НК РФ определен закрытый перечень организаций, имущество которых полностью освобождается от налогообложения.

Это федеральная льгота. При выборе вида организации в этом реквизите автоматически устанавливается код льготы. Коды льгот определены в приказе МНС от 23 марта 2004 года № САЭ-3-21/224.

Это федеральная льгота. При выборе вида организации в этом реквизите автоматически устанавливается код льготы. Коды льгот определены в приказе МНС от 23 марта 2004 года № САЭ-3-21/224. - Снижение налоговой ставки до: На основании п.2 ст. 372 и п.2 ст. 380 НК РФ законодательные (представительные) органы субъектов РФ имеют право устанавливать пониженную ставку налога на имущество для отдельных категорий налогоплательщиков или отдельных видов имущества. В этом реквизите указывается значение сниженной налоговой ставки в процентах.

- Уменьшение суммы налога на: Согласно п.2 ст. 372 НК РФ субъекты РФ имеют право не только устанавливать пониженную ставку налога на имущество. Они могут определять порядок и сроки уплаты налога. Есть практика, когда субъект РФ, пользуясь своим правом, предоставляет организации право уплачивать не весь исчисленный налог на имущество, а его часть. Например, 50%. При выборе этого варианта указывается процент уменьшения суммы налога.

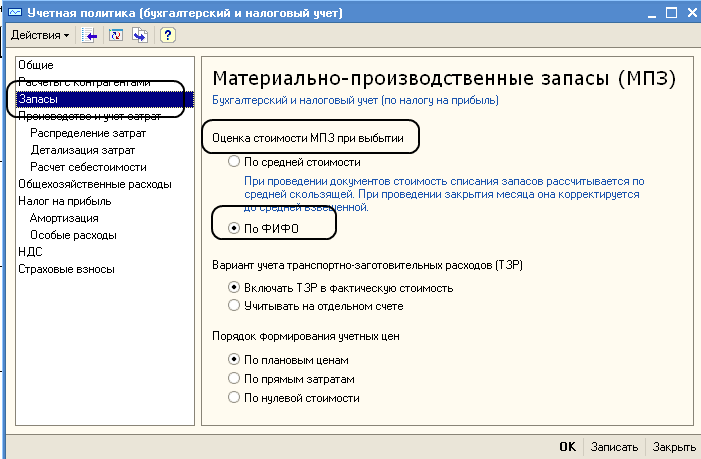

1.6. Закладка «Запасы»

Если в форме «Настройка параметров учета», на закладке «Запасы» снят флаг «Ведется учет по партиям (документам поступления)», то в учетной политике все равно будет отображаться радио кнопка «По ФИФО».

Это означает, что в учетной политике можно выбрать метод «По ФИФО». Правда, программа предупредит, что к счетам учета запасов надо добавить субконто «Партии». Если нажать на кнопку «ОК», то программа на счета учета запасов добавит субконто «Партии».

Внимание. Не зависимо от того, какой вариант списания МПЗ установлен в учетной политике, для операций по реализации без НДС или с НДС 0%, всегда ведется партионный учет, см. закладку «НДС».

Упрощенцы с объектом налогообложения «Доходы» могут по своему усмотрению выбрать любой способ списания: По средней стоимости или По ФИФО.

Если же объектом налогообложения выбран «Доходы минус расходы», то выбора нет. Только По ФИФО! Выше мы видели, что такие налогоплательщики на закладке «Учет расходов» должны указать условия признание расходов. Среди этих условий есть обязательные условия это «Поступление материалов» и «Поступление товаров».

Среди этих условий есть обязательные условия это «Поступление материалов» и «Поступление товаров».

Обратите внимание, что организация оплачивает конкретную партию материалов или товаров. Другими словами для признания расходов необходим партионный учет материальных ценностей. Списание материальных ценностей при партионном учете может выполняться методом ФИФО или ЛИФО.

С 1 января 2008 в бухгалтерском учете применение метода ЛИФО отменено приказом Минфина России от 26.03.2007 № 26н. Правда, в налоговом учете можно применять и ЛИФО. Однако в целях однообразия бухгалтерского и налогового учета в программе и в бухгалтерском и в налоговом учете применяется ФИФО.

В нижней половине закладки «Запасы» разработчики просто информируют, о способах оценки стоимости МПЗ для определенных случаев. Они прошиты в конфигурации.

Всегда списываются по средней стоимости.

- Материалы, учитываемые на счете 003 «Материалы, принятые в переработку».

- Товары, учитываемые на счете 41.

12 «Товары в розничной торговле (в НТТ по продажной стоимости)».

12 «Товары в розничной торговле (в НТТ по продажной стоимости)».

Всегда списываются методом ФИФО:

- Товары, учитываемые на счете 004 «Товары, принятые на комиссию».

Учетная политика 2021 – особенности составления

Программа вебинара:

I. БУХГАЛТЕРСКАЯ УЧЕТНАЯ ПОЛИТИКА

1. Особенности учетной политики — 2021 в связи с введением новых ФСБУ. Рост значимости принципа разумности при организации бухучета и составлении учетной политики: как не захлебнуться в работе, которую все равно никто не оценит?

2. Защитная функция учетной политики для главбуха в условиях роста его ответственности за достоверность бухучета

3. Положение об инвентаризации – значение этого раздела учетной политики. Новые правила хранения документов по инвентаризации требуют корректировки учетной политики.

4. Основные положения бухгалтерской учетной политики:

4. 1. Утверждение форм первичных учетных документов и учетных регистров;

1. Утверждение форм первичных учетных документов и учетных регистров;

4.2. Утверждение рабочего плана счетов с учетом изменений в ФСБУ, разработки новых ФСБУ и «тисков» учетных программ;

4.3. Определение подходов к созданию оценочных резервов и резервов оценочных обязательств. Новые правила резерва под снижение стоимости запасов в 2021 г.;

4.4. Учет основных средств:

- Порядок составления учетной политики в целях применения ФСБУ 25/2018 «Бухучет аренды», IFRS 16 «Аренда», способы минимизации трудозатрат на учет аренды и оптимизации учетной политики;

- Инвентарный объект: укрупнять или делить. Учитываем налоговые риски при составлении бухгалтерской учетной политики;

- Новые подходы к определению СПИ;

- Другие важные положения учетной политики.

4.5. Учет запасов:

- Новый порядок учета запасов по ФСБУ 5/2019: пишем эффективную учетную политику;

- Учет НЗП – новое регулирование, новый уровень учетной политики.

НПЗ теперь подчинено режиму ФСБУ 5/2019 «Запасы»;

НПЗ теперь подчинено режиму ФСБУ 5/2019 «Запасы»; - Учет долгосрочных активов к продаже;

- Учет ТЗР;

- Определение оценочного значения неотфактурованных поставок;

- Другие важные положения учетной политики.

4.6. Учетная политика для целей ПБУ 18/02. Технология применения балансового метода учета разниц.

5. Другие обязательные и факультативные положения учетной политики

II. УЧЕТНАЯ ПОЛИТИКА ДЛЯ ЦЕЛЕЙ НАЛОГООБЛОЖЕНИЯ

1. Новое в налоговой учетной политике в 2021 году в связи с изменениями налогового законодательства

2. Учетная политика по НДС. Организация раздельного учета

3. Учетная политика для целей налогообложения прибыли:

3.1. Признание доходов и расходов:

- Распределение расходов;

- Учет прямых и косвенных расходов и другое.

3.2. Учет амортизируемого имущества:

- Применение инвестиционных вычетов.

Как составить учетную политику в свих интересах?

Как составить учетную политику в свих интересах? - Определение подхода к установлению СПИ и к амортизации: что следует внести в учетную политику из небанального и почему?

3.3. Учет материальных расходов:

- Граница между МПЗ и ОС;

- Распределение затрат;

- Определение подходов к оценке МПЗ в особых случаях;

- Постановка учета технологических потерь;

- Ключевые разницы между бухучетом и налоговым, где сближение невозможно: что учесть при составлении учетной политики?

3.4. Оценка незавершенного производства, готовой продукции и товаров отгруженных.

3.5. Создание налоговых резервов: решение о формировании, подход к оценке.

3.6. Отчетный период и порядок уплаты авансовых платежей. Новые правила распределения платежей по ОП: что закрепить в учетной политике?

3.7. Факультативные положения учетной налоговой политики.

IV. ОТВЕТЫ НА ВОПРОСЫ.

Количество слушателей ограничено!

В день вебинара Вы получите:

- SMS-напоминание о вебинаре,

- ссылку на вебинар на электронный адрес, указанный при регистрации.

ПРЕДПРИЯТИЯ 8.2» Лабораторная работа PDF Free Download

16. Учет материалов и их перемещение

16. Учет материалов и их перемещение Бухгалтерский учет материалов строится на предположении, что жизненный цикл материалов в организации состоит из трех этапов: поступление передача в производство возврат

Подробнее6.4.5 Учетная политика организации.

Программа «1С:Бухгалтерия 8» 6.4.5 Учетная политика организации. Специфика учета каждой организации представлена в ее учетной политике. В конфигурации «Бухгалтерия предприятия» параметры учетной политики

ПодробнееПояснительная записка

Пояснительная записка Практически все фирмы применяют компьютерные системы ведения бухгалтерского учета, а для этого необходимо владеть бухгалтерскими программными продуктами (ПП). Современный бухгалтер

Современный бухгалтер

Учет покупок в Бухсофт УСНО

Учет покупок в Бухсофт УСНО Общие сведения: добавление покупок Оприходование Ввод оплат Настройка счетов для автоматического формирования проводок Импорт товаров из Республики Беларусь Общие сведения:

Подробнееноменклатурной группы Продукция 2

3. Учет основных средств 3.1. Понятие первоначальной стоимости основного средства 3.2. Учет расходов по доставке и монтажу оборудования 3.2.1. Учет расходов по доставке оборудования Поставщиком ЗАО «Транспорт»

ПодробнееПрограмма «Основы бухгалтерского учета»

Программа «Основы бухгалтерского учета» I. Бухгалтерский и налоговый учет Раздел 1. Теоретические аспекты изучения бухгалтерского учета в Российской Федерации Тема 1. Бухгалтерский учет, его сущность и

Подробнее 2. . БУХГАЛТЕРИЯ ПРЕДПРИЯТИЯ 2.0

. БУХГАЛТЕРИЯ ПРЕДПРИЯТИЯ 2.0

2.. БУХГАЛТЕРИЯ ПРЕДПРИЯТИЯ 2.0 1 1с ПРАКТИКА 2. 2 ЧАСТЬ 01. 1с — ПРАКТИКА. 6 ЗАДАНИЙ. 3 ЧАСТЬ 02. 1с — ПРАКТИКА. 31 Упражнение. 4 ЧАСТЬ 03. 1с — ПРАКТИКА. 11 ЗАДАНИЙ. 5 6 ЧАСТЬ 01. 1с — ПРАКТИКА. 7 8

ПодробнееПрактическая работа 4 1

Практическая работа 4 1 Тема: Ввод начальных остатков Цель работы: изучить технологию ввода начальных остатков и правила оформления документов «Ввод начальных остатков». Оборудование: АРМ ПК Intel (R)

ПодробнееIAS 8 Учетная политика, изменения в бухгалтерских оценках, ошибки — CPDbox

Готов поспорить, каждой компании нужно было что-то изменить в своей бухгалтерской и финансовой отчетности.

Часто изменение очень небольшое, поэтому вы просто не беспокойтесь об этом и вносите исправления на ходу.

Но иногда изменение может сильно повлиять на компании. Например:

Например:

- Вы переходите на новый МСФО.

- Вы забыли переоценить свои активы в прошлом году.

- Вы сделали некоторые капитальные вложения, и в результате срок полезного использования ваших активов больше, чем вы используете в настоящее время для целей амортизации.

- Вы зарегистрировали убыток от обесценения вашего здания, но год спустя вы нашли покупателя по гораздо более высокой цене, чем вы ожидали.

- Вы проиграли это проклятое судебное дело, но компенсация, которую вы должны заплатить, немного ниже, чем ваши запасы по нему.

И я мог бы продолжать так же.

Теперь вопрос:

Как учесть изменение? Следует ли нам пересчитать финансовую отчетность за предыдущий год? Или мы можем просто внести изменения или поправки в текущем году?

Чтобы подойти к этому вопросу систематически, вам необходимо решить, имеете ли вы дело с изменением учетной политики, изменением бухгалтерской оценки или исправлением ошибки.

Давайте взглянем на IAS 8 Учетная политика, изменения в бухгалтерских оценках и ошибки .

Какова цель МСФО (IAS) 8?

Стандарт IAS 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» сообщает нам:

- Как выбрать и применить нашу учетную политику ;

- Как учесть изменения в учетной политике ;

- Как учесть изменений в бухгалтерской оценке ; и

- Как исправить ошибок , допущенных в прошлые отчетные периоды.

Сначала мы объясним все три термина и основные правила, а затем сосредоточимся на выяснении основных различий между учетной политикой и оценкой.

# 1 Учетная политика

Учетная политика — это что угодно из правил, руководств, условностей, принципов и аналогичных норм, используемых организациями для подготовки финансовой отчетности.

Здесь я хотел бы подчеркнуть, что в МСФО (IAS) 8 конкретно указывается, что основа, особенно база оценки , является учетной политикой, а не оценкой.

Специально для вас! Вы уже ознакомились с комплектом МСФО? Это полный пакет обучения по МСФО, включающий более 40 часов частных видеоуроков, более 140 тематических исследований по МСФО, решенных в Excel, более 180 страниц раздаточных материалов и множество бонусов. Если вы примете меры сегодня и подпишетесь на комплект IFRS Kit, вы получите его со скидкой! Нажмите сюда, чтобы проверить это!Поэтому осторожно, если вы решаете, использовать ли оценку по исторической или справедливой стоимости, вы в основном выбираете свою учетную политику, а не оцениваете расчетную оценку.

Как выбрать учетную политику?

Вопрос здесь в том, ЕСТЬ ли какой-нибудь IFRIC / SIC IFRIC / SIC, относящийся к вашей конкретной операции или ситуации, или НЕТ.

Если есть какой-то стандарт или интерпретация , то вы просто применяете его. Например, когда вы учитываете свои новые машины, вам, очевидно, необходимо применять МСФО (IAS) 16 «Основные средства».

Например, когда вы учитываете свои новые машины, вам, очевидно, необходимо применять МСФО (IAS) 16 «Основные средства».

Когда НЕТ конкретного стандарта или интерпретации , касающихся вашей транзакции или объекта, тогда руководству необходимо использовать суждение и разработать свою собственную политику , но осторожно, политика должна предоставлять настолько надежную и актуальную информацию, как возможно.

Пример: я написал статью об учете произведений искусства в соответствии с МСФО, потому что это не рассматривается конкретно стандартами, и во многих случаях вам необходимо разработать свою собственную учетную политику.

Как следует разработать учетную политику?

Во-первых, вам нужно взглянуть на IFRS и IFRIC / SIC, посвященные аналогичным или связанным вопросам . Например, если вы выбираете свою учетную политику для произведений искусства, возможно, МСФО (IAS) 16 «Основные средства» или МСФО (IAS) 40 «Инвестиционное имущество» являются стандартами, регулирующими аналогичные вопросы.

Во-вторых, вам необходимо применить концепции из Концептуальных основ финансовой отчетности.

Кроме того, вы можете обратиться за помощью к другим органам по стандартизации и их собственным правилам или стандартам. Многие компании делают это регулярно.

Например, многие компании-разработчики программного обеспечения, которые ведут бухгалтерский учет в соответствии с МСФО, часто обращаются к ОПБУ США для получения указаний по признанию выручки от программных проектов, поскольку МСБУ 18 «Выручка» не содержит подробных указаний (хотя это будет изменено новым МСФО 15 «Договоры с клиентами»).

Позвольте мне также добавить, что вы должны применять каждую учетную политику последовательно, , ко всем операциям в пределах одной категории или одного типа. В некоторых случаях МСФО позволяют классифицировать ваши операции — в этом случае вы можете применять разные учетные политики к разным категориям.

Когда и как изменить учетную политику?

Life предлагает множество хитростей и хитростей, и иногда вам нужно изменить свою учетную политику.

Когда можно изменить учетную политику?

Только при 2 обстоятельствах:

- Когда это требуется другим МСФО .Так будет, когда будет выпущен новый МСФО, и вы ДОЛЖНЫ его применить в обязательном порядке.

- Когда новая учетная политика дает лучше, больше достоверная и актуальная информация . В этом случае вы добровольно применяете новую учетную политику.

Как изменить учетную политику?

Если вы применяете новый МСФО, и этот МСФО содержит какое-то руководство по переходу , то вы просто следуете правилам, содержащимся в этих переходных положениях.Новые МСФО расскажут, как именно.

Однако, если нет руководства на переходный период или вы добровольно меняете свою учетную политику, вам следует применить его. ретроспективно (есть некоторые исключения).

«Ретроспективно» означает возврат к предыдущим отчетным периодам и пересчет каждого отдельного компонента капитала, как если бы новая политика применялась всегда. Будьте осторожны, потому что вам тоже нужно пересчитать сравнительные данные!

# 2 Бухгалтерские сметы

Бухгалтерская оценка не определяется в МСФО (IAS) 8 напрямую, только косвенно через изменения в бухгалтерских оценках.

При изменении бухгалтерской оценки вы изменяете либо некоторую сумму актива или обязательства, либо структуру их потребления как в текущем, так и в будущих отчетных периодах.

Еще раз небольшое предупреждение:

- Если эти изменения являются результатом новой информации, новой тенденции или развития, то они являются изменениями в бухгалтерских оценках.

- Если эти изменения являются результатом какой-либо ошибки, такой как неправильный расчет или неправильное применение учетной политики, то они НЕ являются изменениями в бухгалтерских оценках, а являются ошибками, и их следует учитывать как ошибки.

Типичными примерами изменений в бухгалтерских оценках являются:

- Резервы по сомнительным долгам,

- Нормы износа и сроки полезного использования ваших активов,

- Резервы на гарантийный ремонт и др.

Как вы можете учесть изменение в бухгалтерской оценке?

В отличие от учета изменений в учетной политике, нам необходимо изменить наши бухгалтерские оценки перспективно , либо:

- В текущем отчетном периоде, в виде так называемой «корректировки наверстывания»;

- Как в текущем, так и в будущих отчетных периодах, если изменение влияет на оба (например, изменение срока полезного использования влияет на амортизационные отчисления как в текущем, так и в будущих отчетных периодах).

«Перспективно» означает, что вы НЕ пересчитываете сравнительные данные и капитал. Вы НЕ трогаете финансовую отчетность за предыдущие отчетные периоды; вы просто корректируете расчеты в текущем и будущих отчетных периодах.

Разница между учетной политикой и расчетной оценкой

Иногда очень сложно определить, имеем ли мы дело с учетной политикой или расчетной оценкой.

Специально для вас! Вы уже ознакомились с комплектом МСФО? Это полный пакет обучения по МСФО, включающий более 40 часов частных видеоуроков, более 140 тематических исследований по МСФО, решенных в Excel, более 180 страниц раздаточных материалов и множество бонусов.Если вы примете меры сегодня и подпишетесь на комплект IFRS Kit, вы получите его со скидкой! Нажмите сюда, чтобы проверить это!Какие основные отличия?

- В то время как учетная политика — это принцип или правило или база оценки , бухгалтерская оценка — это сумма , , определенная на основе выбранной основы, или некоторый образец будущего потребления актива. : выбор между справедливой стоимостью и исторической стоимостью — это выбор учетной политики (помните, база оценки), но обновление некоторых резервов на основе изменения справедливой стоимости является изменением учетной оценки.

- Хотя изменение учетной политики учитывается ретроспективно, вам необходимо учитывать изменение в бухгалтерской оценке перспективно.

Просто будьте очень осторожны и осознайте, идет ли речь о принципе или о расчетах. Если вы сделаете это неправильно, что ж, ваши аккаунты тоже могут выйти из строя!

Ошибки

Ошибки предыдущего периода — это некоторые упущения (когда вы что-то забываете) или искажения в финансовой отчетности в результате игнорирования или неправильного использования информации, которая была доступна или могла быть разумно получена при подготовке этой финансовой отчетности.

На самом деле не имеет значения, почему произошла ошибка — преднамеренная (мошенничество) или непреднамеренная, вам все равно нужно исправить ее, если она существенна.

Вопрос:

Является ли ошибка существенной?

Концепция существенности объясняется в МСФО (IAS) 1 «Представление финансовой отчетности», но для упрощения: все, что может повлиять на решения пользователей финансовой отчетности, является существенным. Другими словами — ничего значительного.

Не забывайте, что что-то может быть материальным не только из-за своего размера, но и из-за своей природы : например, бонусы, выплачиваемые вашему руководству, всегда значительны, независимо от того, составляют ли они несколько долларов или миллионы.

Вернуться к нашим ошибкам:

- Если ошибка НЕ является существенной , то ее можно исправить в текущем отчетном периоде . Помните, что если ошибка НЕ существенна, ваша финансовая отчетность может быть надежной и актуальной.

- Если ошибка ЯВЛЯЕТСЯ Существенной , вы всегда исправляете ее ретроспективно , возвращаясь назад и пересчитывая свои цифры за предыдущие периоды.

Для конкретного примера с исправлением ошибки, пожалуйста, прочтите здесь об исправлении неверно оцененных сроков полезного использования ваших активов.

Вы можете посмотреть видео с IAS 8 здесь:

Если вам понравилась эта статья или у вас есть что сказать, пожалуйста, оставьте комментарий под этим видео и поделитесь им, спасибо!

AS 1 — Раскрытие учетной политики

Стандарт бухгалтерского учета — AS 1

36 AS 1 (выпущен в 1979 г.)

Настоящий стандарт касается раскрытия основных принципов учетной политики, применяемых при подготовке и представлении финансовой отчетности.

Введение

Информация, представленная в финансовой отчетности организации, касается ее финансового положения. На прибыль или убыток может в значительной степени повлиять применяемая учетная политика. Учетная политика, которой следует придерживаться, варьируется от организации к организации. Чтобы финансовая отчетность была понятной, важно раскрыть основные принципы учетной политики. В определенных случаях раскрытие информации требуется по закону.

В последние годы организации в Индии приняли практику включения отдельного заявления об учетной политике в свои годовые отчеты для акционеров.

Многие организации перечисляют учетную политику, которой они придерживаются, в примечаниях к своей финансовой отчетности, но нет единообразия в раскрытии информации между организациями. Другими словами, в некоторых случаях раскрытие информации является частью счетов, а в других — дополнительной информацией.

Целью настоящего стандарта является содействие лучшему пониманию финансовой отчетности путем установления практики раскрытия основных принципов учетной политики и способа ее раскрытия в финансовой отчетности.Такое раскрытие информации также способствовало бы более содержательному сравнению финансовых отчетов различных организаций.

Фундаментальные бухгалтерские допущения

При подготовке финансовой отчетности используются определенные допущения. Обычно они не указываются конкретно, потому что предполагается, что им будут следовать. Раскрытие информации необходимо только в том случае, если они не соблюдаются.

В качестве основных допущений в бухгалтерском учете были приняты следующие общепринятые допущения:

Непрерывность деятельности

Организация обычно рассматривается как непрерывно действующая, то есть в обозримом будущем она будет продолжать деятельность.Предполагается, что у организации нет ни намерения, ни необходимости прекращения работы или сокращения масштабов операций.

Последовательность

Предполагается, что учетная политика последовательно соблюдается от одного периода к другому. Частых изменений не ожидается.

Начисление

Выручка и расходы отражаются по мере их заработка или понесения (а не по мере получения или выплаты денег) в периодах, к которым они относятся.

Характер учетной политики

Учетная политика — это принципы бухгалтерского учета и методы применения этих принципов, принятые организацией при подготовке своей финансовой отчетности.

Не существует единого перечня учетных политик, применимых во всех обстоятельствах. Различные обстоятельства, в которых работают организации, делают приемлемыми альтернативные принципы бухгалтерского учета. Выбор подходящих принципов бухгалтерского учета требует от руководства организации значительной степени суждения.

Различные стандарты Института дипломированных бухгалтеров Индии в сочетании с усилиями правительства и других регулирующих органов в последние годы сократили количество приемлемых альтернатив, особенно для корпораций.Хотя продолжающиеся усилия в этом направлении в будущем, вероятно, еще больше сократят это число, вряд ли удастся полностью исключить возможность использования альтернативных принципов бухгалтерского учета, учитывая различные обстоятельства, с которыми сталкиваются организации.

Области, в которых возможны разные учетные политики

Ниже приведены примеры областей, в которых организации могут применять различную учетную политику.

- Методы начисления износа, истощения и амортизации

- Учет затрат во время строительства

- Конвертация или пересчет единиц иностранной валюты

- Оценка запасов

- Обработка гудвила

- Оценка инвестиций

- Порядок пенсионного обеспечения

- Признание прибыли по долгосрочным контрактам

- Оценка основных средств

- Учет условных обязательств

Приведенный выше список примеров не является исчерпывающим.

Соображения при выборе учетной политики

При выборе учетной политики организация должна прежде всего учитывать то, что финансовая отчетность должна отражать правдивую и достоверную картину финансового положения за период.

Для этой цели основными соображениями, регулирующими выбор и применение учетной политики, являются:

Пруденс

Ввиду неопределенности будущих событий прибыль не ожидается, а признается только тогда, когда она получена, хотя и не обязательно в денежной форме.Тем не менее, резерв создается для всех известных обязательств и убытков, даже если сумма не может быть определена с уверенностью и представляет собой лишь приблизительную оценку.

Вещество поверх формы

Бухгалтерский учет и представление операций и событий в финансовой отчетности должны регулироваться их содержанием, а не только юридической формой.

Существенность

Финансовая отчетность должна раскрывать все «существенные» статьи, т.е.элементы, знание которых может повлиять на решения пользователя финансовой отчетности.

Раскрытие учетной политики

Для обеспечения правильного понимания финансовой отчетности необходимо, чтобы раскрывались все важные принципы учетной политики, принятые при подготовке и представлении финансовой отчетности.

Такое раскрытие информации должно быть частью финансовой отчетности.

Читателю финансовой отчетности было бы полезно, если бы все они были представлены в одном месте, а не разбросаны по нескольким отчетам, таблицам и примечаниям.

Необходимо раскрывать информацию о любых изменениях в учетной политике, которые имеют существенное влияние. Сумма, на которую такое изменение влияет на какую-либо статью финансовой отчетности, также должна раскрываться в той степени, в которой она может быть рассчитана. Если такая сумма не может быть установлена полностью или частично, этот факт должен быть раскрыт. Если в учетную политику вносится изменение, которое не оказывает существенного влияния на финансовую отчетность за текущий период, но, как ожидается, окажет существенное влияние в более поздние периоды, факт такого изменения должен быть надлежащим образом раскрыт в том периоде, в котором это изменение принимается.

Раскрытие учетной политики или изменений не является средством защиты от неправильного или ненадлежащего учета статей в отчетности.

Что нужно запомнить

- Следует раскрывать все основные принципы учетной политики, использованные при подготовке и представлении финансовой отчетности.

- Раскрытие информации должно составлять часть финансовой отчетности, как правило, в одном месте.

- Следует раскрывать информацию о любых изменениях в учетной политике, которые имеют существенное влияние в текущем периоде или, как ожидается, окажут существенное влияние в более поздние периоды.

В случае изменения в учетной политике, которое оказывает существенное влияние на текущий период, сумма, на которую повлияет какая-либо статья в финансовой отчетности, также должна раскрываться в той степени, в которой она может быть рассчитана. Если такая сумма не может быть установлена полностью или частично, следует указать этот факт. - Если в финансовой отчетности соблюдаются основные принципы бухгалтерского учета, касающиеся непрерывности деятельности, согласованности и начисления, особого раскрытия информации не требуется. Если не соблюдаются фундаментальные предположения бухгалтерского учета, этот факт должен быть раскрыт.

МСФО (IAS) 8 — Учетная политика, изменения в бухгалтерских оценках и ошибки (подробный обзор)

Объектив

Этот стандарт призван повысить и поддерживать надежность и сопоставимость финансовой отчетности, предоставляя рекомендации по выбору и применению учетной политики, обработке изменений в учетной политике и оценкам бухгалтерского учета, а также указания по исправлению ошибок. Он также содержит соответствующие требования к раскрытию информации, требуемые организацией.

Область применения

Требования настоящего стандарта применяются к выбору и применению учетной политики, обработке изменений в учетной политике и оценкам бухгалтерского учета, а также к учету исправления ошибок, относящихся к предыдущим периодам.

Определение

Учетная политика

Правила, практика, основы и принципы, принятые предприятием при подготовке и представлении финансовой отчетности, называются учетной политикой

C Изменение бухгалтерской оценки

Это корректировка балансовой стоимости актива или обязательства в результате проверки текущего статуса предполагаемых будущих экономических выгод и обязательств, связанных с активом и обязательством.

Изменения в бухгалтерских оценках в связи с доступностью новой и расширенной информации

или развития.

Международные стандарты финансовой отчетности (МСФО)

Это стандарты бухгалтерского учета и соответствующие Интерпретации, которые издаются и регулируются Советом по международным стандартам финансовой отчетности (IASB) и включают:

- Международные стандарты финансовой отчетности (МСФО)

- Международные стандарты бухгалтерского учета (IAS)

- Интерпретации, выпущенные IFRIC и

- Интерпретации, выпущенные SIC

Материал

Упущение или искажение информации считается существенным, если оно может, индивидуально или коллективно, повлиять на экономическое решение пользователей, принятое на основе финансовой отчетности.Информация может быть существенной по размеру или характеру.

Ошибки предыдущего периода

Он определяется как пропуски и искажения в финансовой отчетности организации за один или несколько предыдущих отчетных периодов, которые возникают из-за неиспользования информации:

- Которая была доступна при составлении финансовой отчетности за такие отчетные периоды или

- Что могло бы быть доступно, если бы применялась определенная процедура

Это может включать числовые ошибки, неправильное применение учетной политики или неправильное толкование обстоятельств, а также мошенничество.

Ретроспективная заявка

Это применение новой учетной политики к соответствующим событиям и операциям, так что новая учетная политика всегда применялась.

Ретроспективный пересмотр

Это корректировка сумм элементов финансовой отчетности, связанных с признанием и оценкой, таким образом, чтобы, если ошибки предыдущего периода никогда не было.

Перспективная заявка

Это применение изменения в учетной политике и изменения в бухгалтерской оценке к соответствующим событиям и операциям после даты изменения учетной политики и включение эффекта изменения в бухгалтерской оценке в текущем и будущих отчетных периодах.

Неосуществимо

, если организация не может применить конкретное требование стандарта, прилагая все разумные усилия, такая ситуация считается практически неосуществимой, например, когда влияние ретроспективного применения или пересчета невозможно определить.

Учетная политика

Выбор и применение учетной политики

Предприятие должно учитывать следующие рекомендации по выбору и применению учетной политики для всех событий и операций:

1) Сначала компания должна обратиться к соответствующим стандартам и интерпретациям, выпущенным IASB

.2) Если руководящие принципы выбора и применения учетной политики отсутствуют в соответствующих стандартах и интерпретациях, выпущенных КМСФО для конкретного события и операции, то руководство должно использовать собственное суждение при выборе и применении методов учета политика для такого события или транзакции.

Однако такая политика не должна противоречить качественным характеристикам финансовой отчетности и должна соответствовать тем качественным характеристикам, которые приведены в структуре Совета по МСФО. Предприятие может использовать инструкции, доступные из следующих источников:

- Информация, имеющаяся в других МСФО по аналогичным вопросам

- Определение актива, обязательства, доходов и расходов, данное в структуре Совета по МСФО

- Правила признания и оценки, приведенные в структуре работы Совета по МСФО

- Документы других стандартов бухгалтерского учета

- Отраслевые практики

Этот стандарт требует, чтобы предприятие применяло выбранную учетную политику последовательно от одного периода к другому для аналогичных событий и операций, чтобы пользователи финансовой отчетности могли оценивать финансовые результаты и положение предприятия в разные периоды.

Изменение учетной политики

Предприятие не должно изменять выбранную учетную политику для аналогичных событий и операций, так как это повлияет на сопоставимость финансовой отчетности. Однако учетная политика может быть изменена только в следующих случаях:

- Когда изменение учетной политики требует МСФО

- Когда руководство считает, что изменение учетной политики приведет к отражению более уместной и надежной информации в финансовой отчетности

Учет изменений в учетной политике

Предприятие будет учитывать изменение в учетной политике в том случае, если изменение учетной политики разрешено, следующим образом:

- Если изменение в учетной политике произойдет, когда этого требует МСФО, то такое изменение в учетной политике будет учитываться в соответствии с переходным положением, приведенным в этом стандарте i.е. в соответствующем стандарте будет указано, как учитывать изменение в учетной политике, будет ли оно иметь перспективное или ретроспективное применение. Однако, если в соответствующем стандарте, требующем изменения в учетной политике, не указано, как учитывать изменение в учетной политике, то такое изменение в учетной политике будет иметь ретроспективное применение

- Если изменение в учетной политике произойдет, когда руководство считает, что изменение в учетной политике приведет к отражению более уместной и надежной информации в финансовой отчетности, то такое изменение в учетной политике также будет иметь ретроспективное применение

- Однако следующие ситуации не являются основанием для изменения учетной политики:

i) Выбор и применение новой учетной политики для событий и операций, которые никогда не происходили в прошлом, например, первое получение государственной субсидии и

ii) Выбор и применение новой учетной политики для событий и операций, которые по сути отличаются от событий и операций, имевших место до

Изменение вышеупомянутых обстоятельств (i) и (ii) не будет рассматриваться как изменение в учетной политике, поэтому оно будет иметь перспективное применение в таких обстоятельствах.

- Переход от первоначальной стоимости к модели переоценки основных средств согласно МСФО (IAS) 16 и нематериальных активов согласно МСФО (IAS) 38 — это изменение в учетной политике, но оно будет учитываться в соответствии с требованиями этих стандартов, а не в соответствии с МСФО (IAS) 8

Ретроспективная заявка

Когда от предприятия требуется применить изменение в учетной политике ретроспективно, предприятие будет применять учетную политику к соответствующим событиям и операциям таким образом, чтобы новая учетная политика применялась всегда.Он будет учитываться следующим образом:

a) Предприятие будет ретроспективно скорректировать влияние изменения в учетной политике в той степени, в которой можно будет определить влияние изменения в учетной политике в отношении предыдущих периодов, то есть от предприятия потребуется применять новую учетную политику в предыдущие периоды как можно раньше.

Для этой цели предприятие будет применять новую учетную политику к балансовой стоимости соответствующих активов и обязательств на начало самого раннего отчетного периода, к которому возможно ретроспективное применение, которым может быть текущий отчетный период и полученная в результате корректировка. будет отнесено на нераспределенную прибыль следующим образом:

- Если влияние изменения в учетной политике относится только к предыдущему периоду, организация пересчитает остатки соответствующего актива или обязательства в предыдущем периоде и соответствующую корректировку нераспределенной прибыли на начало текущего года

- Если влияние изменения в учетной политике относится к предыдущим отчетным периодам, чем предыдущий отчетный период, то будет произведена корректировка нераспределенной прибыли на начало сравнительного года, и предприятие также пересчитает остатки соответствующих активов или обязательств

b) Если невозможно определить эффект для конкретного периода или кумулятивный эффект от изменения в учетной политике в отношении предыдущих периодов, то предприятие будет применять новую учетную политику с начала самого раннего отчетного периода, с которого оно это практически осуществимо.

Раскрытие информации

Организация должна раскрыть следующую информацию, относящуюся к учетной политике:

Если произойдет изменение в учетной политике, когда того требует МСФО, компания раскроет:

- Название стандарта

- Сведения об изменении в учетной политике

- Подробная информация о переходных положениях, предусмотренных стандартом (если таковые имеются) для учета изменений в учетной политике

- Влияние переходного резерва на будущие периоды (если есть)

- Сумма корректировки, относящейся к текущему году и предыдущим периодам в связи с изменением учетной политики

- Подробная информация об обстоятельствах, если ретроспективное применение стало практически неосуществимым из-за влияния на конкретный период или кумулятивного эффекта предыдущих периодов

Если произойдет изменение в учетной политике, когда руководство считает, что изменение учетной политики приведет к отражению более уместной и надежной информации в финансовой отчетности, предприятие раскроет следующую информацию:

- Сведения об изменении в учетной политике

- Причина того, как изменение отразит более актуальную и достоверную информацию

- Сумма корректировки, относящейся к текущему году и предыдущим периодам в связи с изменением учетной политики

- Подробная информация об обстоятельствах, если ретроспективное применение стало практически неосуществимым из-за влияния на конкретный период или кумулятивного эффекта предыдущих периодов

Если предприятие не применяет стандарт, который был выпущен, но еще не вступил в силу, предприятие раскроет следующую информацию:

- Название стандарта

- Дата вступления в силу указана в этом стандарте

- Дата, когда предприятие намеревается применить такой стандарт

Бухгалтерские оценки

Это суждения или допущения, сделанные предприятием из-за неопределенностей, связанных с обстоятельствами бизнеса, для определения балансовой стоимости актива или обязательства в финансовой отчетности.Включает оценку:

- Срок службы

- Остаточная стоимость

- Метод амортизации

- Справедливая стоимость

- Чистая цена продажи

- Провизии

Изменение бухгалтерских оценок

Это корректировка балансовой стоимости актива или обязательства в результате проверки текущего статуса предполагаемых будущих экономических выгод и обязательств, связанных с активом и обязательством.

Изменения в бухгалтерских оценках в связи с доступностью новой и расширенной информации

или развития.

Учет изменений в бухгалтерской смете

Стандарт требует, чтобы организация учитывала изменение в бухгалтерской оценке перспективно, то есть он будет применяться в год изменения, если он влияет только на текущий год, в текущий и будущие годы, если он влияет на оба.

Раскрытие информации

Организация должна раскрыть подробную информацию и влияние изменения в бухгалтерской оценке, относящееся как к текущему, так и к будущим годам.

Ошибка предыдущего периода

Он определяется как пропуски и искажения в финансовой отчетности организации за один или несколько предыдущих отчетных периодов, которые возникают из-за неиспользования информации:

- Которая была доступна при составлении финансовой отчетности за такие отчетные периоды или

- Что могло бы быть доступно, если бы применялась определенная процедура

Это может включать числовые ошибки, неправильное применение учетной политики или неправильное толкование обстоятельств, а также мошенничество.

Учет ошибки

Предприятие исправит последствия ошибки ретроспективным пересчетом, например, если ошибки никогда не было, насколько это возможно, следующим образом:

- Если ошибка произошла в предыдущем периоде, путем пересчета балансов за сравнительный год, соответствующей корректировки начального нераспределенного дохода текущего года

- Если ошибка относится к отчетному периоду, предшествующему предыдущим отчетным периодам, путем пересчета балансовой стоимости соответствующего актива или обязательства вместе с соответствующей корректировкой нераспределенной прибыли на начало сравнительного года

Если невозможно определить влияние ошибки на конкретный период или кумулятивное влияние ошибки в отношении предыдущих периодов, то предприятие пересчитывает сальдо с начала самого раннего отчетного периода, с которого это практически осуществимо.

Раскрытие информации

Организация должна раскрыть следующую информацию в отношении ошибки предыдущего периода;

- Подробности ошибки

- Сумма корректировки, произведенной в начале текущего или сравнительного года в отношении исправления ошибки

- Подробная информация об обстоятельствах, если ретроспективное применение стало практически неосуществимым из-за влияния на конкретный период или кумулятивного эффекта предыдущих периодов

Рабочие примеры

Пример 1

AB Ltd занимается производственным бизнесом.До года, закончившегося 31 декабря 2010 года, предприятие использовало метод первичной оценки запасов (FIFO) для оценки запасов, но в текущем году, закончившемся 31 декабря 2011 года, директор предприятия решил использовать метод средней стоимости, поскольку они считают, что это будет отражать более значимую стоимость запасов, и в результате организация выявила следующее влияние на стоимость запасов в связи с изменением метода оценки:

| Годы | Запасы увеличены на |

| $ | |

| 31 декабря 2009 г. |

Отчеты о прибыли или убытке текущего и предыдущего года до корректировок:

| Годы | 31.12,11 | 31.12.10 | ||

| $ | $ | |||

| Выручка | 500000 | 400000 | ||

| Стоимость продажи | (2000006) | (2000006) | 300 000 | 240 000 |

| Операционные расходы | (170 000) | (130 000) | ||

| Чистая прибыль | 130 000 | 110 000 |

Нераспределенная прибыль AB ltd на 31 декабря 2009 года составляла 600 000 долларов США.

Требуется:

Составьте заново отчет о прибылях и убытках и подготовьте столбец нераспределенной прибыли отчета об изменениях в капитале за 31 декабря 2010 г. и 31 декабря 2011 г.

Решение:

Поскольку изменение в методе оценки запасов представляет собой изменение в учетной политике, оно будет применяться ретроспективно с года изменения следующим образом:

В течение каждого года стоимость продажи будет снижаться на 10 000 долларов в связи с увеличением запасов на конец и начало периода следующим образом:

| Годы | 31.12,11 | 31.12.10 (пересчитано) | ||

| $ | $ | |||

| Выручка | 500,000 | 400,000 | ||

| Стоимость продажи | (1 | )Валовая прибыль | 310 000 | 250 000 |

| Операционные расходы | (170 000) | (130 000) | ||

| Чистая прибыль | 140 000 |

За год, закончившийся 31.12.11

| Годы | Нераспределенная прибыль |

| $ | |

| Остаток по состоянию на 01.01.2010 | 600000 |

| Эффект от изменения политики | 20 000 2010 | 620,000 |

| Прибыль за год 31.12.2010 | 120,000 |

| Остаток на 31.12.20102010 | 740,000 |

IAS 8 — Учетная политика, изменения в бухгалтерских оценках и ошибки

| октябрь 1976 г. | Предварительная версия E8 Учет необычных статей и изменений в бухгалтерских оценках и учетной политике в отчете о прибылях и убытках |

| Февраль 1978 | IAS 8 Необычные статьи и статьи предыдущего периода и изменения в учетной политике |

| июль 1992 | Предварительная версия E46 Чрезвычайные статьи, фундаментальные ошибки и изменения в учетной политике |

| декабрь 1993 | МСФО (IAS) 8 (1993) Чистая прибыль или убыток за период, фундаментальные ошибки и изменения в учетной политике (пересмотренный в рамках проекта «Сопоставимость финансовой отчетности») |

| 1 января 1995 г. | Дата вступления в силу МСФО 8 (1993) |

| 18 декабря 2003 | Пересмотренная версия МСФО (IAS) 8, выпущенная Советом по МСФО |

| 1 января 2005 г. | Дата вступления в силу МСФО 8 (2003) |

| 31 октября 2018 | Изменено определением материала (поправки к МСФО (IAS) 1 и МСФО (IAS) 8) |

| 1 января 2020 | Дата вступления в силу поправок, внесенных в октябре 2018 г. |

- МСФО (IAS) 8 (2003) заменяет SIC-2 Согласованность — капитализация затрат по займам

- IAS 8 (2003) заменяет SIC-18 Согласованность — Альтернативные методы .

- Учетная политика — это конкретные принципы, основы, условные обозначения, правила и практика, применяемые организацией при подготовке и представлении финансовой отчетности.

- Изменение бухгалтерской оценки — это корректировка балансовой стоимости актива или обязательства или связанных с ним расходов в результате переоценки ожидаемых будущих выгод и обязательств, связанных с этим активом или обязательством.

- Международные стандарты финансовой отчетности — это стандарты и интерпретации, принятые Советом по международным стандартам финансовой отчетности (IASB).В их состав входят:

- Международные стандарты финансовой отчетности (МСФО)

- Международные стандарты бухгалтерского учета (МСБУ)

- Интерпретации, разработанные Комитетом по интерпретациям международной финансовой отчетности (IFRIC) или бывшим Постоянным комитетом по интерпретациям (SIC) и одобренные Советом по МСФО.

- Существенность. Информация является существенной, если ее пропуск, искажение или сокрытие может повлиять на решения, которые основные пользователи финансовой отчетности общего назначения принимают на основе той финансовой отчетности, которая предоставляет финансовую информацию о конкретной отчитывающейся организации.*

- Ошибки предыдущих периодов — это пропуски или искажения в финансовой отчетности организации за один или несколько предыдущих периодов, возникшие в результате неиспользования или неправильного использования надежной информации, которая была доступна и которую можно было обоснованно ожидать, и учтены при составлении этих отчетов. Такие ошибки возникают в результате математических ошибок, ошибок в применении учетной политики, упущений или неправильного толкования фактов, а также мошенничества.

* Разъяснено определением материала (поправки к МСФО (IAS) 1 и МСФО (IAS) 8) , вступает в силу с 1 января 2020 года.

Когда стандарт или интерпретация конкретно применяются к операции, другому событию или условию, учетная политика или политики, применяемые к этому элементу, должны быть определены путем применения стандарта или интерпретации и рассмотрения любых соответствующих руководств по применению, выпущенных Советом по МСФО для стандарта или Интерпретация. [IAS 8.7]

При отсутствии стандарта или интерпретации, которые конкретно применяются к операции, другому событию или условию, руководство должно использовать свое суждение при разработке и применении учетной политики, которая приводит к получению уместной и надежной информации.[IAS 8.10]. Вынося такое суждение, руководство должно ссылаться на следующие источники в порядке убывания и учитывать их применимость:

- требования и указания в стандартах и интерпретациях КМСФО, касающиеся аналогичных и связанных вопросов; и

- определения, критерии признания и концепции оценки активов, обязательств, доходов и расходов в Концепции. [IAS 8.11]

Руководство может также принять во внимание самые последние заявления других органов по установлению стандартов, которые используют аналогичную концептуальную основу для разработки стандартов бухгалтерского учета, другой литературы по бухгалтерскому учету и принятой отраслевой практики, в той степени, в которой они не противоречат источникам, указанным в пункте 11.[IAS 8.12]

Организация должна выбирать и применять свою учетную политику последовательно для аналогичных операций, других событий и условий, если только какой-либо стандарт или интерпретация конкретно не требует или не разрешает категоризацию статей, для которых может применяться другая политика. Если стандарт или интерпретация требуют или разрешают такую категоризацию, должна быть выбрана соответствующая учетная политика, которая будет последовательно применяться к каждой категории. [IAS 8.13]

Организация может изменить учетную политику только в том случае, если изменение:

- требуется стандартом или интерпретацией; или

- приводит к тому, что финансовая отчетность предоставляет надежную и более уместную информацию о влиянии операций, других событий или условий на финансовое положение, финансовые результаты или денежные потоки организации.[IAS 8.14]

Обратите внимание, что изменения в учетной политике не включают применение учетной политики к виду операции или события, которые ранее не происходили или были несущественными. [IAS 8.16]

Если изменение учетной политики требуется новым стандартом или интерпретацией КМСФО, изменение учитывается в соответствии с требованиями нового стандарта или, если новое издание не содержит специальных переходных положений, изменение учетной политики применяется ретроспективно. .[IAS 8.19]

Ретроспективное применение означает корректировку начального сальдо каждого затронутого компонента капитала для самого раннего из представленных предшествующих периодов и других сравнительных сумм, раскрываемых для каждого представленного предыдущего периода, как если бы новая учетная политика применялась всегда. [IAS 8.22]

- Однако, если практически невозможно определить влияние изменения на конкретный период или кумулятивный эффект изменения для одного или нескольких представленных предыдущих периодов, предприятие должно применить новую учетную политику к балансовой стоимости активов и обязательств по состоянию на начало самого раннего периода, для которого ретроспективное применение практически осуществимо, которым может быть текущий период, и должно произвести соответствующую корректировку начального сальдо каждого затронутого компонента капитала за этот период.[IAS 8.24]

- Кроме того, если практически невозможно определить кумулятивный эффект в начале текущего периода от применения новой учетной политики ко всем предыдущим периодам, организация должна скорректировать сравнительную информацию, чтобы применить новую учетную политику перспективно с самой ранней даты. практически осуществимо. [IAS 8.25]

Раскрытия, относящиеся к изменениям в учетной политике, вызванным новым стандартом или интерпретацией, включают: [IAS 8.28]

- название стандарта или интерпретации, вызвавшие изменение

- характер изменения учетной политики

- описание переходных положений, включая те, которые могут повлиять на будущие периоды

- для текущего периода и каждого предыдущего периода представила, насколько это практически возможно, сумму корректировки:

- для каждой затронутой статьи финансового отчета и

- для базовой и разводненной прибыли на акцию (только если компания применяет МСФО (IAS) 33)

- сумма корректировки, относящейся к периодам, предшествующим представленным, в той степени, в которой это практически осуществимо

- , если ретроспективное применение неосуществимо, объяснение и описание того, как было применено изменение в учетной политике.

В финансовой отчетности за последующие периоды нет необходимости повторять такое раскрытие информации.

Раскрытия, относящиеся к добровольным изменениям в учетной политике, включают: [IAS 8.29]

- характер изменения учетной политики

- причины, по которым применение новой учетной политики обеспечивает надежную и более актуальную информацию

- для текущего периода и каждого предыдущего периода представила, насколько это практически возможно, сумму корректировки:

- для каждой затронутой статьи финансового отчета и

- для базовой и разводненной прибыли на акцию (только если компания применяет МСФО (IAS) 33)

- сумма корректировки, относящейся к периодам, предшествующим представленным, в той степени, в которой это практически осуществимо

- , если ретроспективное применение неосуществимо, объяснение и описание того, как было применено изменение в учетной политике.

В финансовой отчетности за последующие периоды нет необходимости повторять такое раскрытие информации.

Если предприятие не применяло новый стандарт или интерпретацию, которые были выпущены, но еще не вступили в силу, предприятие должно раскрыть этот факт и любую известную или обоснованно оцениваемую информацию, относящуюся к оценке возможного влияния, которое новое заявление окажет на год применяется. [IAS 8.30]

Влияние изменения в бухгалтерской оценке должно признаваться перспективно путем включения его в прибыль или убыток в: [IAS 8.36]

- период изменения, если изменение влияет только на этот период, или

- период изменения и будущие периоды, если изменение влияет на оба.

Однако, если изменение в бухгалтерской оценке вызывает изменения в активах и обязательствах или относится к статье капитала, оно признается путем корректировки балансовой стоимости соответствующего актива, обязательства или статьи капитала в период смены. [IAS 8.37]

Раскрыть:

- характер и сумма изменения в бухгалтерской оценке, которое оказывает влияние в текущем периоде или, как ожидается, окажет влияние в будущих периодах

- , если сумма эффекта в будущих периодах не раскрывается из-за того, что его оценка практически неосуществима, организация должна раскрыть этот факт.[IAS 8.39-40]

Общий принцип МСФО (IAS) 8 заключается в том, что предприятие должно ретроспективно исправить все существенные ошибки предыдущих периодов в первом комплекте финансовой отчетности, разрешенной к выпуску, после их обнаружения с помощью: [МСФО (IAS) 8.42]

- пересчет сравнительных сумм за предыдущий период (ы), в котором произошла ошибка; или

- , если ошибка произошла до самого раннего из представленных предыдущих периодов, пересчет начального сальдо активов, обязательств и капитала за самый ранний из представленных периодов.

Однако, если практически невозможно определить влияние ошибки за конкретный период на сравнительную информацию за один или несколько представленных предыдущих периодов, предприятие должно пересчитать начальное сальдо активов, обязательств и капитала для самого раннего периода, для которого ретроспективно пересчет возможен (это может быть текущий период). [IAS 8.44]

Кроме того, если практически невозможно определить кумулятивное влияние ошибки на все предыдущие периоды на начало текущего периода, предприятие должно пересчитать сравнительную информацию, чтобы исправить ошибку перспективно с наиболее ранней практически возможной даты.[IAS 8.45]

Раскрытия, относящиеся к ошибкам предыдущих периодов, включают: [IAS 8.49]

- характер ошибки предыдущего периода

- для каждого представленного предыдущего периода, насколько это практически возможно, сумма исправления:

- для каждой затронутой статьи финансового отчета и

- для базовой и разводненной прибыли на акцию (только если компания применяет МСФО (IAS) 33)

- сумма исправления на начало самого раннего из представленных предыдущих периодов

- , если ретроспективный пересчет практически неосуществим, объяснение и описание того, как ошибка была исправлена.

В финансовой отчетности за последующие периоды нет необходимости повторять такое раскрытие информации.

.