Как в программе 1С:Комплексная автоматизация ред.2.4 оформить передачу в эксплуатацию спецодежды через заказ на внутреннее потребление?

+7 (495) 784-71-73

Написать нам

Имя*

Фамилия*

Телефон *

E-mail*

Сообщение

Я даю согласие на обработку персональных данныхВаша заявка принята. Мы решим ваш вопрос в течение 2-х рабочих часов!

Стать клиентом 1С

Имя: *

Фамилия: *

Телефон: *

E-mail*

Сообщение

Я даю согласие на обработку персональных данныхСпасибо! Ваша заявка принята.

Мы свяжемся с вами в ближайшее время!

Заказать обратный звонок 1С

Имя: *

Фамилия: *

Телефон: *

Я даю согласие на обработку персональных данныхСпасибо! Мы свяжемся с вами через несколько минут

Спасибо за ваше обращение!

1С:Комплексная автоматизация 8 | Pro 1C

Вопрос:

Как в программе 1С:Комплексная автоматизация ред.2.4 оформить передачу в эксплуатацию спецодежды через заказ на внутреннее потребление?

Ответ:

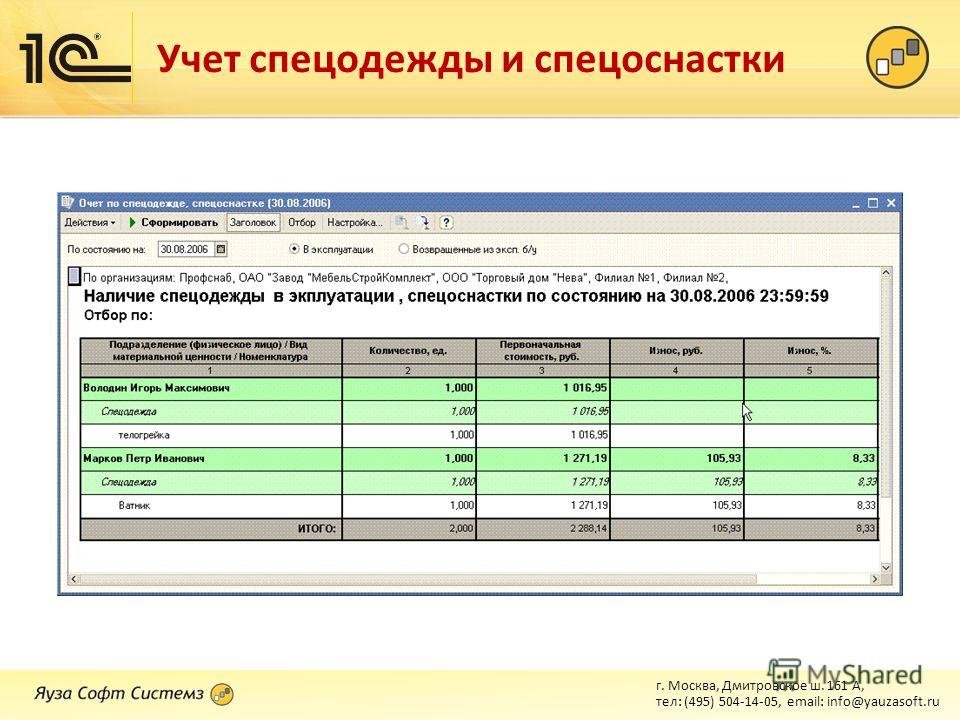

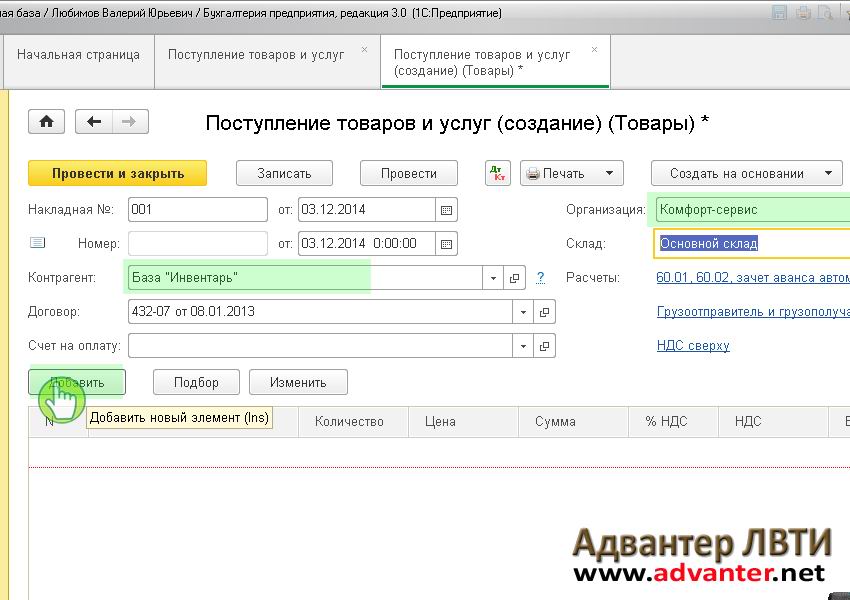

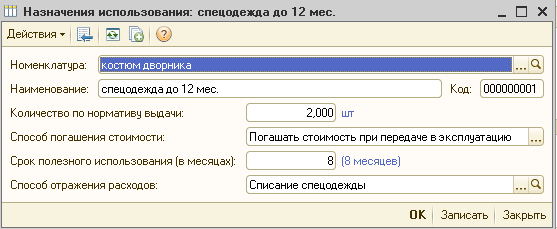

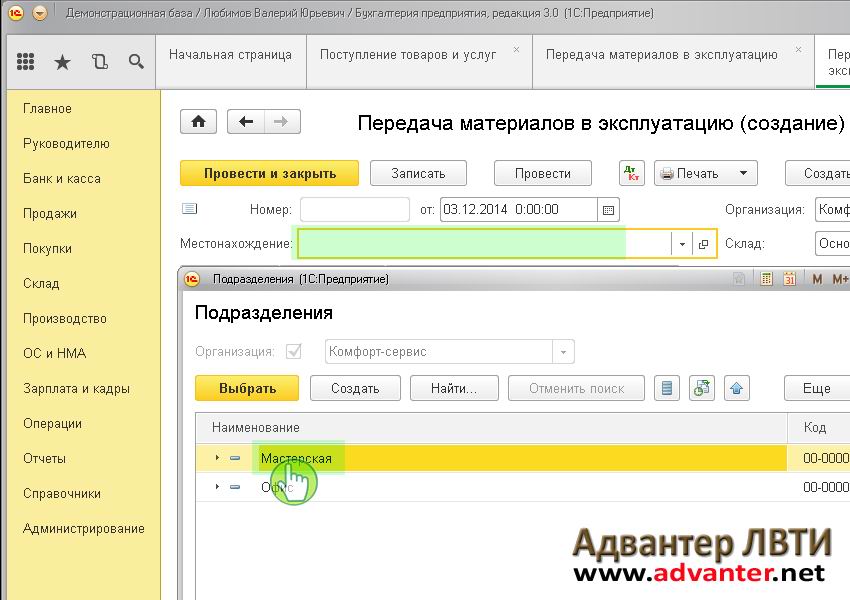

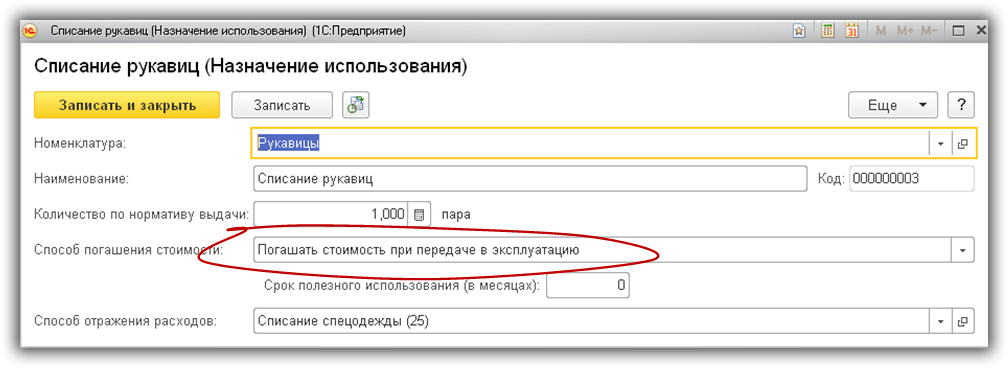

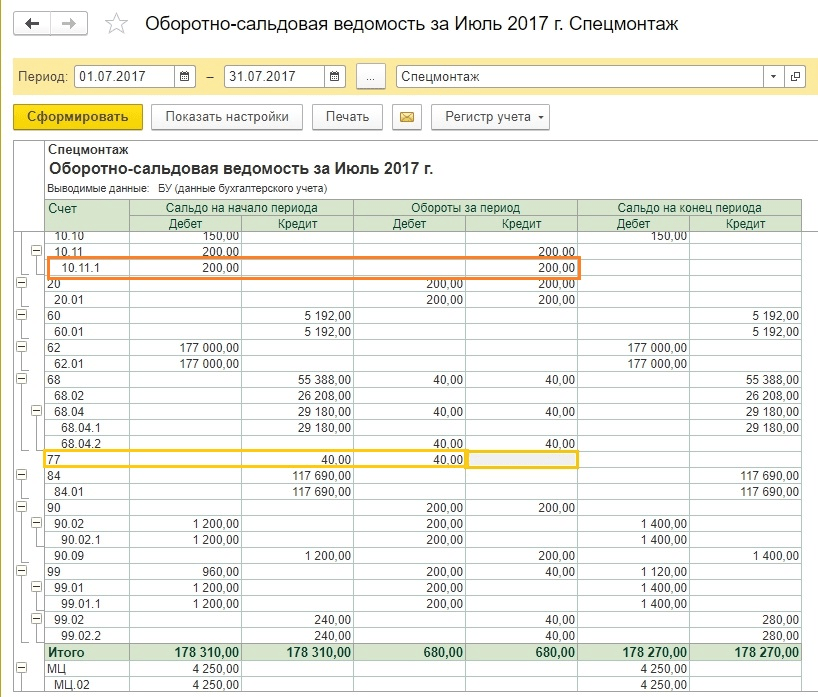

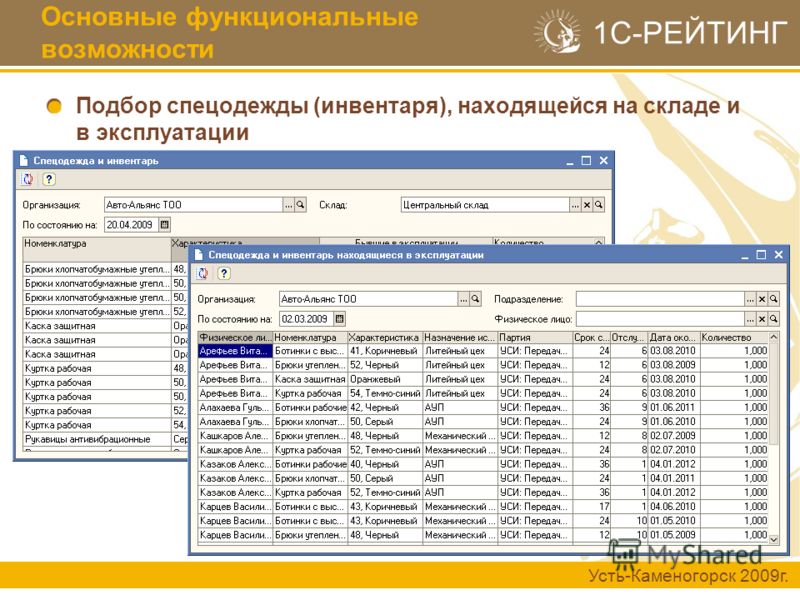

Передача спецодежды в эксплуатацию может выполняться как с использованием заказов на внутреннее потребление, так и без них. Для оформления заказа на выдачу спецодежды используется документ «Заказ на внутреннее потребление». Для передачи спецодежды в эксплуатацию на основании этого документа создается документ «Внутреннее потребление товаров» с видом хоз. операции «Передача в эксплуатацию». Справочник «Статьи расходов» добавьте новую статью расходов в справочник при необходимости: в разделе «Финансовый результат и контроллинг» – «Статьи расходов» по кнопке «Создать» на закладке «Основное» укажите тип расходов «Прочие операционные и внереализационные расходы», в поле «В регл. Учете» выберите «Списать на финансовый результат» и укажите правило распределения; заполните остальные данные. На закладке «Регламентированный учет» проверьте, что установлен флажок «Принимается к налоговому учету по налогу на прибыль», укажите вид расходов по основной деятельности – «Прочие расходы» и счета учета для отражения в регламентированном учете, далее заполните остальные данные. В разделе «Склад и доставка» – «Настройки и справочники»– «Категории эксплуатации» по кнопке «Создать» укажите наименование категории. Если по позицииям номенклатуры с данной категорией эксплуатации ведется учет по инвентарным номерам, установите флаг «Инвентарный учет».

Для передачи спецодежды в эксплуатацию на основании этого документа создается документ «Внутреннее потребление товаров» с видом хоз. операции «Передача в эксплуатацию». Справочник «Статьи расходов» добавьте новую статью расходов в справочник при необходимости: в разделе «Финансовый результат и контроллинг» – «Статьи расходов» по кнопке «Создать» на закладке «Основное» укажите тип расходов «Прочие операционные и внереализационные расходы», в поле «В регл. Учете» выберите «Списать на финансовый результат» и укажите правило распределения; заполните остальные данные. На закладке «Регламентированный учет» проверьте, что установлен флажок «Принимается к налоговому учету по налогу на прибыль», укажите вид расходов по основной деятельности – «Прочие расходы» и счета учета для отражения в регламентированном учете, далее заполните остальные данные. В разделе «Склад и доставка» – «Настройки и справочники»– «Категории эксплуатации» по кнопке «Создать» укажите наименование категории. Если по позицииям номенклатуры с данной категорией эксплуатации ведется учет по инвентарным номерам, установите флаг «Инвентарный учет».

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г. Контакты редакции: +7 (495) 784-73-75, [email protected]

Контакты редакции: +7 (495) 784-73-75, [email protected]

По этой теме

Pro 1C Как в программе 1С:Зарплата и управление персоналом ред. 3.1 сформировать отчет ЕФС-1 подраздел1.1.? Pro 1C Как вручную внести изменения в пояснение к бухгалтерской отчетности «Корректировка данных отчетного налогового периода» в программе 1С:Бухгалтерия предприятия ред. 3.0? Pro 1C Как в программе 1С Бухгалтерия предприятия 3.0 сформировать отчет Анализ субконто с отбором по контрагенту?

Подробнее

Обучение 1С

1С:ФРЕШ

Маркировка в 1С

Бухгалтерский аутсорсинг

1С:ИТС

1С:Документооборот 8

1C:ERP

Сопровождение 1С

Внедрение 1С

Аренда программ 1С

1С:Управление нашей фирмой 8

1С:Комплексная автоматизация 8

1С в облаке

Выбор сопровождения 1С

1С:Управление торговлей 8

Выбор программы 1С

1С:БухОбслуживание

1С:БГУ 8

1С:ЗУП 8

Сервисы 1С

1С:Бухгалтерия 8

14.

Курс повышения квалификации

Практический курс. Бухгалтерская отчетность бюджетных и автономных учреждений. Порядок составления, правила проверки, устранение рисков допущения ошибок

15.11.2022 — 16.11.2022

Вебинар

ОНЛАЙН. Новые ФСБУ и их влияние на показатели отчетности — готовимся к формированию бухгалтерской отчетности за 2022 год

Email:

Поздравляем! Вы успешно подписались на рассылку

Нет

Получите полный доступ к КонсультантПлюс бесплатно!

Попробовать

Вы переходите в систему КонсультантПлюс

Перейти

Как вести учёт спецодежды (спецоснастки) со сроком эксплуатации более 12 месяцев в 2021 году в бухгалтерском и налоговом учёте?

15. 02.2021

02.2021

Вопрос аудитору

В связи с введением в действие с 1 января 2021 года ФСБУ 5/2019 спецодежда (спецоснастка) со сроком эксплуатации более 12 месяцев больше не признается запасами. Поскольку её стоимость меньше стоимостного лимита, установленного организацией для учёта основных средств в соответствии с ПБУ 6/01, она также не может учитываться в составе основных средств. Как учитывать такую спецодежду (спецоснастку) в 2021 году в бухгалтерском и налоговом учёте? Организация применяет общую систему налогообложения.

Если организация решила не применять ФСБУ 6/2020 «Основные средства» в 2021 году (стандарт обязателен к применению с 2022 года, но по решению организации может применяться и раньше), она столкнётся с противоречиями между ФСБУ 5/2019 «Запасы» и ПБУ 6/01 «Учёт основных средств» в части активов со сроком использования более 12 месяцев и стоимостью в пределах лимита, установленного организацией для учёта таких активов в составе МПЗ.

Поступить можно следующим образом.

В случае если по конкретному вопросу ведения бухгалтерского учёта в федеральных стандартах бухгалтерского учёта не установлены способы ведения бухгалтерского учёта, то в соответствии с п. 7.1 ПБУ 1/2008 «Учётная политика организации» организация разрабатывает соответствующий способ на основании требований, установленных законодательством РФ о бухгалтерском учёте, федеральными и (или) отраслевыми стандартами. При этом организация, основываясь на допущениях и требованиях п. 5 и п. 6 ПБУ 1/2008, использует последовательно следующие документы:

- международные стандарты финансовой отчётности;

- положения федеральных и (или) отраслевых стандартов бухгалтерского учёта по аналогичным и (или) связанным вопросам;

- рекомендации в области бухгалтерского учёта.

Исходя их этого, считаем, что в данном случае можно воспользоваться рекомендацией Фонда «НРБУ «БМЦ» Р-100/2019-КпР «Реализация требования рациональности» (принята 29.05.2019). Вместо применения стоимостного лимита, предусмотренного последним абзацем пункта 5 ПБУ 6/01 для отдельных объектов основных средств, организация может выделить группы основных средств, информация о которых заведомо несущественна, исходя из особенностей деятельности организации и структуры её активов. Такое решение необходимо верифицировать не реже чем раз в год. В случае такого решения затраты на приобретение, создание, улучшение основных средств, относящихся к выделенным несущественным группам, вне зависимости от стоимости отдельных объектов списываются в расходы от обычной деятельности в тот момент, когда они были понесены. Основные средства, относящиеся к существенным группам, независимо от стоимости отдельных объектов учитываются в общем порядке учёта основных средств.

Другими словами, можно выделить спецодежду сроком использования более 12 месяцев как несущественную группу ОС и списывать её стоимость в расходы в момент приобретения без отнесения на счета 10 или 01 (Дебет 20,26,44 Кредит 60). При этом необходимо организовать забалансовый учёт такой спецодежды.

При этом необходимо организовать забалансовый учёт такой спецодежды.

Другой вариант (если не использовать понятие существенных / несущественных групп активов по рекомендации БМЦ Р-100/2019-КпР) – учитывать такую спецодежду в составе основных средств, поскольку отражение малоценных активов со сроком использования более 12 месяцев (согласно абз. 4 п. 5 ПБУ 6/01) в составе МПЗ это право, а не обязанность организации (используется формулировка «могут», а не «обязаны»). Такое решение также необходимо закрепить в учётной политике.

Все вышесказанное относится не только к спецодежде (спецоснастке), но и к другим активам со сроком использования более 12 месяцев и стоимостью в пределах лимита, установленного организацией для учёта таких активов в составе МПЗ.

Все принятые организацией решения по учёту таких активов должны быть отражены в учётной политике организации.

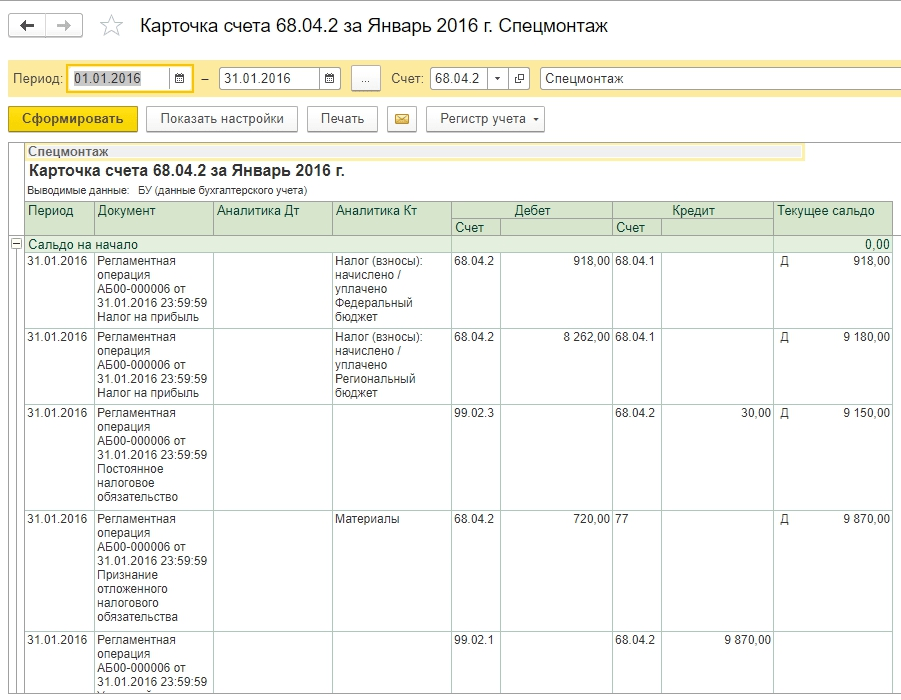

В налоговом учёте в отношении спецодежды (спецоснастки) ничего не изменилось. В целях исчисления налога на прибыль можно списать её стоимость в расходы единовременно при передаче в эксплуатацию (не путать с моментом приобретения, в момент приобретения признать расходы нельзя) или списывать частями в течение срока использования (пп. 3 п. 1 ст. 254 НК РФ). Порядок списания закрепляется в учётной политике по налоговому учёту.

3 п. 1 ст. 254 НК РФ). Порядок списания закрепляется в учётной политике по налоговому учёту.

Источник: информационная система 1С:ИТС

Другие новости 1С:ИТС

-

Как заполнить расчёт по форме 6-НДФЛ за 2020 год в программах «1С:Предприятие 8». Подробнее…

-

Могут ли компанию оштрафовать за нарушение собственной учётной политики? Подробнее…

-

Какой датой отразить в учёте изменение кадастровой стоимости земельного участка? Подробнее…

-

Нужно ли менять рабочий план счетов и переносить остатки, если с 2021 года есть разбивка по целевым статьям? Подробнее…

-

Как подготовить сведения о невозможности удержать НДФЛ за 2020 год в программах 1С? Подробнее…

-

Как облагаются НДФЛ выплаты члену совета директоров – нерезиденту РФ? Подробнее.

..

.. -

Что делать потребителю, если сумма на ценнике отличается от уплаченной на кассе? Подробнее…

-

Нужно ли восстанавливать НДС по старой недвижимости? Подробнее…

-

Должен ли сотрудник возместить стоимость курсов повышения квалификации при увольнении? Подробнее…

-

В каком случае премия от поставщика облагается НДС у покупателя? Подробнее…

-

Как настроить применение переменной ставки НДС в программе «1С:Бухгалтерия 8» (ред. 3.0)? Подробнее…

-

Нужно ли переоформлять приказы о переводе на удалённый режим работы, изданные в 2020 году? Подробнее…

-

Как отразить в отчётности и на счетах санкционирования проведение торгов за счёт экономии по контракту? Подробнее.

..

.. -

Нужно ли проводить дооценку прав пользования НМА до суммы, по которой эти объекты числились на счёте 01? Подробнее…

-

Нужно ли подать форму СЗВ-ТД до 15 февраля на внешнего совместителя? Подробнее…

-

Нужно ли в 2021 году индексировать лимиты доходов по УСН? Подробнее…

-

Сохранит ли правопреемник ИТ-компании право на льготы? Подробнее…

-

Налоговая служба разъяснила, как в 2021 году заполнять расчёт по страховым взносам. Подробнее…

-

Почему необходимо в срок сдавать нулевой расчёт по страховым взносам? Подробнее…

-

Какими проводками отразить возмещение за счёт целевой субсидии расходов, произведённых по КФО 2, 4. Подробнее…

-

За непроведение психиатрического освидетельствования водителей работодателя ждёт штраф.

Подробнее…

Подробнее…

Дополнительную информацию вы можете получить по телефону

+7 (3952) 78-00-00

Все новости ➔

Другие новости

07.04.2023

Обновилась форма декларации по НДС и порядок её заполнения

06.04.2023

ФНС напомнила, как в 2023 году уменьшить налог по патенту на уплаченные страховые взносы

Все новости ➔

1c-круглая цанга

Вам также может понравиться

1C Пневматический или гидравлический цанговый блок с мертвой длиной (65106H)

779

000090

Ваша цена:

770,00 долларов США Долларов США/Каждый

Соединительная втулка для цанговых блоков 1C (65-0250)

779

000077

Ваша цена:

22,50 доллара США Долларов США/Каждый

1C Цанговый эксцентриковый держатель инструмента/комплект цанг

73810000000KIT

Ваша цена:

$577,00 Долларов США/Каждый

Ступенчатый доводчик

Комплекты цанг

Цанговые блоки и принадлежности

Принадлежности для цанг

Быстросменные цанговые патроны

Цанговые патроны для адаптации

Наведите курсор на изображение, чтобы увеличить его

*Изображения продуктов представляют собой ряд продуктов и предназначены только для иллюстрации. Это может быть не точное представление продукта.

Это может быть не точное представление продукта.

Наведите курсор на изображение для увеличения

*Показанные изображения продукта представляют ряд продуктов и предназначены только для иллюстраций. Это может быть не точное представление продукта.

Технические характеристики

| Общая длина | 1,438 дюйма (36,53 мм) |

| Диаметр заднего подшипника | 0,335 дюйма (8,51 мм) |

| Цанга серии | С |

| Форма отверстия для заказа | Раунд |

| Стиль | 1С |

Описание

Цанга 1C используется в цанговых держателях Hardinge T17-5/8″ и T17-3/4″ 1C. Этот держатель устанавливается в круглых держателях инструментов и револьверных головках, чтобы поместить инструмент на осевую линию шпинделя для точного сверления. Эта цанга может быть изготовлена для установки сверл диаметром до 0,005 дюйма.

Этот держатель устанавливается в круглых держателях инструментов и револьверных головках, чтобы поместить инструмент на осевую линию шпинделя для точного сверления. Эта цанга может быть изготовлена для установки сверл диаметром до 0,005 дюйма.

Документы

Жители Калифорнии

ПРЕДУПРЕЖДЕНИЕ: продукт может подвергнуть вас воздействию химических веществ, таких как свинец, включая одно или несколько перечисленных химических веществ, которые, как известно в штате Калифорния, вызывают рак, врожденные дефекты или другие нарушения репродуктивной функции.

Для получения дополнительной информации посетите сайт www.P65Warnings.ca.gov

Gregory Bregy Bags Up Day 1C Chip Lead; Всего лидов

Мэтью Питт Редактор

День 1C турнира €550 Главное событие Festival Tallinn собрало самую большую толпу: ровно 250 игроков сделали бай-ин. ни у кого не было больше чипов, чем Gregory Bregy .

ни у кого не было больше чипов, чем Gregory Bregy .

Швейцарская звезда завершила День 1С с 209 100 фишками, что не только превысило количество фишек третьего рейса за ночь, но и вывело Бреги на первое место. Восемь из 12 зарегистрированных призов Бреги в реальном времени происходят из разных стран. Теперь он надеется улучшить этот рекорд до девяти призов в разных странах из 13 призовых мест.

| Place | Player | Chips | Big Blinds |

|---|---|---|---|

| 1 | Gregory Bregy | 209,100 | 131 |

| 2 | Sven-Ake Willix | 195,300 | 122 |

| 3 | Pal Oygarden | 175,300 | 110 |

| 4 | Meelis Meliste | 171,000 | 107 |

| 5 | Jyri Merivirta | 170,700 | 107 |

| 6 | Kere Keitaanranta | 161,100 | 101 |

| 7 | Aleksei Gontsar | 157,600 | 99 |

| 8 | Maria Ling | 152,200 | 95 |

| Roland Kivi | 150,400 | 94 | |

| 10 | 9006 3 TERJEJEJEJEJEJ0063149 900 | 94 |

Каждый, кто финишировал в первой десятке по количеству фишек, имеет реальный шанс превратить свои инвестиции в €550 в гораздо более значимую сумму. Шестеро из первой десятки, включая Бреги, возвращаются в игру во второй день с более чем 100 большими блайндами в своем арсенале.

Шестеро из первой десятки, включая Бреги, возвращаются в игру во второй день с более чем 100 большими блайндами в своем арсенале.

Свен-Аке Вилликс (195 300), Пал Ойгарден (175 300), Меэлис Мелисте (171 000), Юри Меривирта (171 000) и Кере Кейраанранта (161 100) — это шестеро сверхглубоких игроков. Из упомянутых игроков наиболее известен Меривирту. Финский игрок за всю жизнь выиграл 941 633 доллара. Меривирта несколько раз появлялся за финальными столами в турнирах World Series of Poker, не связанных с холдемом, в том числе занял шестое место в турнире Seven Card Stud Razz Championship 2015 года, в котором он ушел с 47 344 долларами за свои инвестиции в размере 10 000 долларов.

Еще одним игроком, прошедшим в День 2, является Дэвид Кларк , который в полной мере воспользовался форматом ре-энтри. Кларк вылетел на первом уровне, когда его бубновый туз-дама проиграл туз-король из 9.0107 Benjamins Forarjovs , фишки идут посередине на доске туз-девять-пять-король с двумя бубнами.