Взаиморасчеты с контрагентами — учет без ошибок

Работа с контрагентами насквозь пронизывает всю работу магазина или предприятия, потому очень важно, чтобы расчет был произведен безошибочно и в четко установленные сроки. Однако, при больших оборотах товара можно упустить важные детали и запутаться в том, с кем производились взаиморасчеты, а с кем еще нет.

Облачная CRM система для управления отношениями с контрагентами и клиентами.

Повышайте ваши продажи. Идеально для малого бизнеса!

Подробнее о системе >>

Для того, чтобы не возникало никаких недоразумений, стоит более детально изучить все тонкости работы с контрагентами, понять как осуществляются взаиморасчеты, на что следует обращать внимание, а на что нет.

Принципы и способы расчетов с контрагентами

Итак, изначально необходимо понять, в чем заключаются принципы и способы работы с контрагентами, и кто они вообще такие.

Контрагент — это человек, который имеет финансовую связь с производством, фирмой или магазином. Это может быть как сотрудники, так покупатели или поставщики.

В данном случае нельзя четко определить, с кем конкретно та или иная организация работает больше и чаще, поскольку каждый контрагент выполняет свою функцию в том, чтобы приносить прибыль организации. Именно по этой причине необходимо уделять тщательное внимание финансовым вопросам, поскольку в том случае, если выпадет одно звено контрагентов, нарушится вся цепочка.

Стоит обратить внимание и на то, что существует понятие расчетов в бухучете, где согласно ведомости или ряду ведомостей, в зависимости от тесного сотрудничества с контрагентом производится финансовый расчет. Он происходит следующим образом: на каждого контрагента в бухгалтерии заведен свой документ, где фиксируется каждая малейшая финансовая деталь.

После того, как сотрудничество закончено, это может быть конец месяца или квартала, а может быть и разовая сделка, бухгалтерия выплачивает средства, и помечает это в своих документах. Стоит ли говорить о том, что четкая организация расчетов так важна, если очевидно и так, что если бухгалтерия запутается в бумагах, компания может понести существенный убыток.

Важно учесть то, что расчеты в бухучете крайне важны, поскольку именно благодаря четкой организации расчетов в любой момент можно посмотреть всю необходимую информацию по тому или иному контрагенту, или же по всем контрагентам сразу. Это не только удобно и оперативно, но и очень часто просто необходимо.

Расчеты с поставщиками и подрядчиками

Для того чтобы не путаться и понимать что к чему, существуют виды взаиморасчетов, которые сразу же подразделяют взаиморасчеты на:

- взаиморасчеты с покупателями

- взаиморасчеты с подрядчиками

- взаиморасчеты с поставщиками.

Стоит обратить внимание на то, что эти два вида взаиморасчетов кардинально отличаются друг от друга, потому разработана специальная специфика ведения взаиморасчетов.

Так, в том случае, если речь идет о взаиморасчете с поставщиком, то с ним может быть договоренность по выплате товара в кредит, или же на каких — либо других условиях. В свою очередь, если речь идет о подрядчиках, то документы ведутся только в бухгалтерии, и подрядчик лишь получает оговоренную с ним сумму. Это говорит о том, что бухгалтерия сразу же закрывает ведомости, и задолженности в данном случае бывают крайне редко. Подробнее о расчетах с поставщиками и подрядчиками >>

Что касается покупателей,то на них заведены совершенно другие документы, в которых описан приход, а не расход прибыли. В этом главная разница и основная суть работы. Но, несмотря на всю простоту ведения документации, в реальной жизни все гораздо сложнее, поскольку наслаивается множество разнообразных факторов. Именно по этой причине необходимо быть крайне внимательным, и соблюдать все правила ведения документов, записывая в них каждую проведенную операцию.

Учет взаиморасчетов с клиентами

Учет взаиморасчета с клиентами — это одна из самых ответственных задач. Здесь ни в коем случае нельзя ошибиться, поскольку обиженный клиент, который не дополучил своих кровных денег, может навлечь на компанию настоящий кризис. Узнайте больше о учете расчетов с покупателями >> Это еще раз говорит о том, что крайне важно вести учет всему, что совершается с контрагентами.

Итак, необходимо рассмотреть какие есть необходимые действия в том случае, если контрагентами используется оплата в различной валюте. Стоит сказать о том, что бухгалтерия подготовлена на этот счет и имеет различные формы и бланки, чтобы принять любую валюту. Так, учет расчетов может с легкостью проходить и в валюте.

Рассчитываемся с персоналом

В тот момент, когда приходит время рассчитываться с персоналом, бухгалтерия открывает ведомости, которые касаются только сотрудников. В ведомостях хранится вся информация о том, когда и в каком размере был выплачен аванс, кто получил премию, а кто напротив, штраф. Как правило, порядок учета и выплат формируется от старших по должности или званию до простых сотрудников.

Но несмотря на то, что бухгалтерия прилаживает массу усилий для того, чтобы все возложенные на нее задачи были выполнены идеально, рано или поздно происходит сбой. И чтобы его избежать, лучше перестать делать все вручную и контролировать взаиморасчеты при помощи автоматизации.

Так, Класс365 сможет стать лучшим вариантом для комплексной автоматизации учета и взаиморасчетов, существенно упростив жизнь бухгалтерии и наладив рабочий процесс до состояния идеальности.

class365.ru

Простые способы вести взаиморасчеты с контрагентами

Контроль за взаиморасчетами с контрагентами — основа стабильной финансовой деятельности организации. Поэтому так важно иметь отлаженную систему работы с поставщиками, покупателями, кредиторами и другими организациями, связанными с вашей компанией финансово.

Содержание:

1. Отношения с контрагентами

2. Программы для учета товара в торговле

3. Автоматизация взаиморасчетов с контрагентами с помощью программы Бизнес.Ру

Отношения с контрагентами

Контрагенты — это все организации и физические лица (поставщики, подрядчики, покупатели, посредники, собственные сотрудники, банки и т.п.), имеющие с данной компанией какие-либо финансовые связи. Фактически каждая компания в бизнесе является кому-нибудь контрагентом.

Взаимоотношения с контрагентами зачастую осложняются тем, что отгрузка товаров или выполнение услуг, как и поставка коммунальными службами электричества и воды, производятся до поступления оплаты, или на основе предоплаты, или в кредит (рассрочку). И нередко случаются ситуации, когда в следствие просрочек и ненадлежащего исполнения договора стороны несут денежные и материальные потери. Узнайте,

Чтобы предприятие не несло убытков, средства его не оказывались «замороженными» из-за невыплат со стороны партнёров, не начислялись штрафы и пени за несвоевременные обязательные платежи, необходимо иметь четко отлаженную систему контроля:

- за движением средств по дебиторской и кредиторской задолженностям,

- за оформлением документов,

- за сроками поставок,

- за качеством и количеством доставленной продукции, за соответствием оказанных услуг

- за состоянием резервов товаров

- за обязательными выплатами по налогам, зарплате, коммунальным услугам и т.д.

Взаиморасчеты на предприятии контролируются с помощью тесно связанных бухгалтерского и управленческого учетов. Фиксация всех операций в книгах учета, документах и карточках клиента менеджерами дублируется регистрацией прихода/расхода средств на соответствующих счетах бухгалтерией.

Читайте также: «Как правильно провести инвентаризацию взаиморачетов с контрагентами»

В данной статье речь пойдет об управленческом учете.

Учет взаиморасчетов с клиентами эффективнее всего вести с помощью современных программ автоматизации.

Монотонность и трудоёмкость ручного учета вкупе с несогласованностью действий и отсутствием общей базы данных рождают множество проблем, грозящих организации серьёзными убытками. Внедрение автоматизированных сервисов учета позволяет исключить большинство ошибок и упущений, возникающих, как правило, именно под влиянием человеческого фактора. Читайте: «10 сложностей в работе неавтоматизированного склада»

Программы для учета товара в торговле

Программные продукты для автоматизации могут быть двух типов:

- «Коробочные» – продукт продаётся пакетом, все операции по его запуску, использованию и системному обслуживанию вы проводите сами;

- «Облачные» – продукт «берется в аренду»: всё программное обеспечение хранится на дата-серверах компании, у которой вы приобрели автоматизированный сервис; вы платите за установку сервиса, выбирая подходящий тариф с нужным набором опций, заводите в этой системе свой аккаунт и работаете в нём в режиме реального времени, не заботясь об обслуживании системы, а все возникающие при её работе вопросы решаете при помощи технической поддержки компании-продавца.

Как правило, малому и среднему бизнесу ближе «облачные» программные продукты, так как они дешевле «коробочных», проще устанавливаются и обслуживаются, а их функционал содержит в себе все необходимое для успешного управления торговой деятельностью.

Читайте также: Автоматизация торговли предприятий

Автоматизация взаиморасчетов с контрагентами с помощью программы Бизнес.Ру

Выбрать подходящий программный продукт для управления взаимозачетами несложно, поскольку сегодня на рынке подобных автоматизированных сервисов достаточно. В этом случае выбор определяется необходимым инструментарием и оптимальным соотношением его стоимости и возможностей.

Таков, например, «облачный» сервис Бизнес.Ру

Внедрив у себя эту программу, вы сможете отслеживать всю работу своей организации онлайн, из любого места и с любого электронного устройства — компьютера, планшета, смартфона — в любое нужное вам время.

Сервис позволяет:

- Создать обширнейший каталог товаров и услуг, объемную базу контрагентов со всевозможными данными по каждому из них,

- Создавать и отправлять документы прямо из карточки клиента,

- Повышать качество обслуживания клиентов засчет оптимизации управления отношениями с ними, планировать этапы продаж, этапы взаимодействия с контрагентами,

- Вести учет собственного производства,

- Ввести на предприятии гибкую систему ценообразования, поощрений, статусов для клиентов, для заказов и документов,

- Анализировать прибыль предприятия по товарным группам, категориям клиентов (региону, виду деятельности, источникам)

- Формировать отчеты, анализировать результаты финансовой, производственной, торговой и прочей деятельности компании

Примечание

Уважаемые читатели! Для представителей малого и среднего бизнеса в области торговли и услуг мы разработали специальную программу «Бизнес.Ру», которая позволяет вести полноценный складской учет, торговый учет, финансовый учет, а также имеет встроенную CRM систему. Имеются как бесплатный, так и платные тарифы.

Подробнее о программе >>

Возможности Бизнес.Ру по контролю за взаиморасчетами с контрагентами включают в себя:

- Регистрацию заявок, обращений, заказов;

- Контроль за проведением всех сделок (покупок, продаж и т.п.), которые компания заключает;

- Отслеживание всего пути перемещения товара — от производителя/поставщика на склад и далее до оптового покупателя или конечного потребителя;

- составление актов сверки взаиморасчетов по сделкам; в случае обнаружения несоответствий по поставкам составление Акта о расхождении по форме ТОРГ-2.

- Учет операций по банку и кассе (наличная и безналичная оплаты), подключение сервиса Клиент-банк

- Управление отношениями с клиентами с помощью CRM-системы (установка единых норм и способов работы с клиентами; организация обширной общей базы контрагентов, хранения и постоянного доступа к этой информации; сбор всех необходимых данных для анализа качества работы с клиентами, составления отчетов по итогам этой работы и др.)

- Контроль за обязательными платежами (налоги, отчисления в ПФР, зарплаты сотрудникам, коммунальные платежи и т.д.)

- Складской учет (оприходование/списание товара, инвентаризация, выписка ордеров и других документов и др.)

- Контроль за товарооборотом, планирование закупок;

- Оформление и ведение всей необходимой документации;

- Контроль за деятельностью каждого работника;

- Возможность назначать сотрудникам задачи, следить за их исполнением в реальном времени;

- Подключение IP-телефонии, отправки писем по Email, SMS; Узнайте, Как сделать СМС-рассылку бесплатно

- Резервирование товаров по заявкам для определенных клиентов;

- Заполнение и выгрузка в Excel КУДиР для ИП на УСН

Читайте подробнее о возможностях сервиса Бизнес.ру

Главная задача автоматизации взаиморасчетов — организовать контроль за всеми товарными и финансовыми операциями, которые осуществляются между предприятием и его контрагентами. Бизнес.Ру поможет вам своевременно провести необходимые платежи, учесть все долги и оптимизировать работу с клиентами, поставщиками и собственными сотрудниками, что станет залогом стабильной работы вашей организации и сделает её рентабельной.

www.business.ru

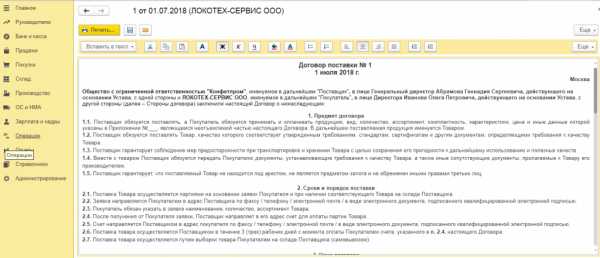

Расчеты с контрагентами в 1С 8.3

Содержание статьи

Каждая организация в работе сталкивается с оплатами услуг других фирм, получением выручки за свои услуги или товары от других контрагентов. Учет расчетов с контрагентами включает в себя ввод в 1С первичных документов, отражение взаиморасчетов на счетах бухгалтерского учета и сверку расчетов.

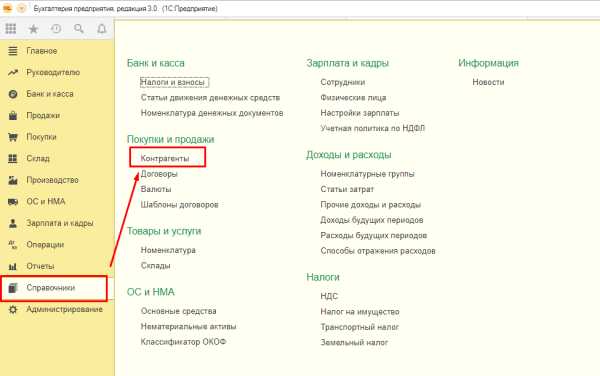

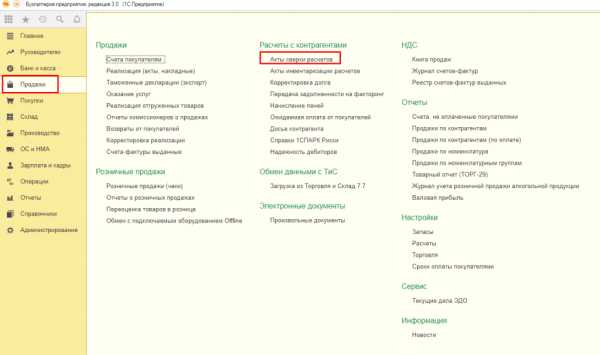

Справочник «Контрагентов»

В данном справочнике хранится вся необходимая информация по организациям или физлицам, которые являются или поставщиками, или покупателями. Открыть его можно из раздела «Справочники – Контрагенты».

Рис.1 Открытие справочника «Контрагенты»

В справочнике «Контрагентов» есть возможность группировки. Контрагентом может быть как юридическое лицо, так и физическое лицо. Создать карточку контрагента можно из списка справочника по кнопке «Создать».

Рис.2 Список справочника «Контрагенты»

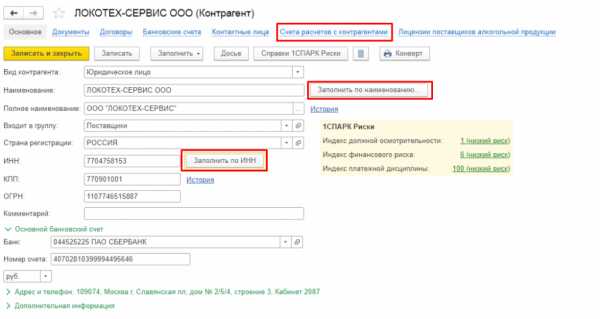

Для организации нужно заполнить полное название, ИНН, КПП. Дополнительно нужно указать контактные и банковские данные, которые могут автоматически подставляться в печатные формы документов: банковский счет, договор, контактное лицо, адреса и телефоны.

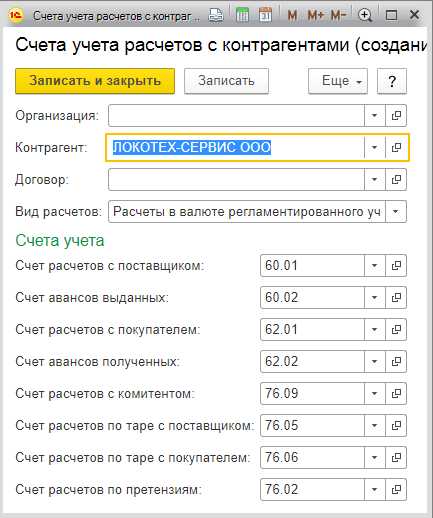

Немаловажным будет заполнение счетов для автоматического заполнения в документах по ссылке «Счета учета расчетов с контрагентами» в панели навигации.

Рис.3 Настройка счетов учета с контрагентами

Данные счета будут подставляться в документы для указанного контрагента по любой организации, любому договору и для расчетов в рублях.

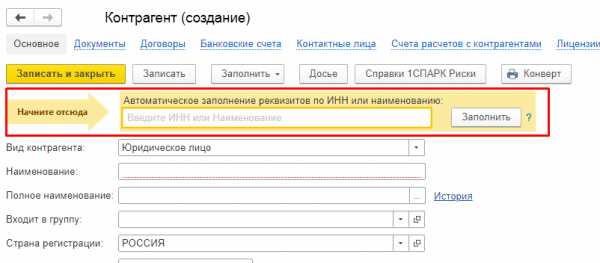

Для ускорения заполнения данных контрагента можно ввести ИНН и нажать «Заполнить по ИНН» или заполнить по наименованию.

Рис.4 Заполнение данных контрагента

Также при создании нового контрагента можно воспользоваться автоматическим заполнением реквизитов по данным государственных реестров ЕГРЮЛ/ЕГРИП.

Рис.5 Автоматическое заполнение реквизитов контрагента

Данный функционал будет работать, если настроено подключение к ИТС. Из карточки контрагента по ссылке «Договоры» можно создать договор и вывести его на печать.

Рис.6 Договор с контрагентом

Ввод остатков по взаиморасчетам

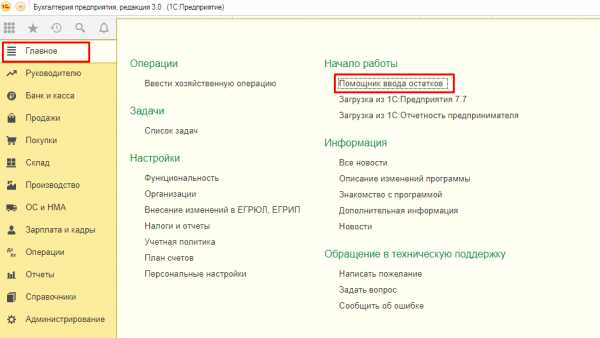

Если в 1С Бухгалтерия предприятия начинает вести учет новая организация, то ввод остатков ей не потребуется. Однако часто на 1С переходят уже действующие организации и им необходимо перенести в программу информацию об учете и первоначальные остатки. Для этого используется помощник ввода начальных остатков. Открыть помощник можно через «Главное — Помощник ввода остатков».

Рис.7 Открытие помощника ввода остатков

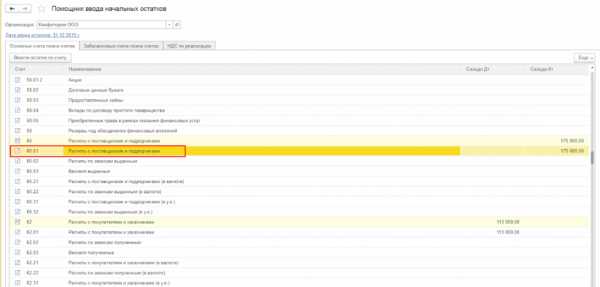

Счета учета с контрагентами

Расчеты с контрагентами в 1С 8.3 ведутся на следующих предустановленных счетах расчетов с контрагентами:

Расчеты в рублях:

- Расчеты с поставщиками и подрядчиками – 60.01

- Расчеты по авансам выданным – 60.02

- Расчеты с покупателями и заказчиками – 62.01

- Расчеты по авансам полученным – 62.02

Расчеты в валюте:

- Расчеты с поставщиками и подрядчиками (в валюте) – 60.21

- Расчеты по авансам выданным (в валюте) – 60.22

- Расчеты с покупателями и заказчиками (в валюте) – 62.21

- Расчеты по авансам полученным (в валюте) – 62.22

Если учет ведется в условных единицах, необходимо использовать счета:

- Расчеты с поставщиками и подрядчиками (в у.е.) – 60.31

- Расчеты по авансам выданным (в у.е) – 60.32

- Расчеты с покупателями и заказчиками (в у.е) – 62.31

- Расчеты по авансам полученным (в у.е) – 62.32

Вышеуказанные счета будут автоматически подставляться в документы расчета с контрагентами.

Для того чтобы ввести остаток по счету учета взаиморасчетов, нужно в списке выбрать нужный счет и два раза щелкнуть по нему.

Рис.8 Помощник ввода остатков

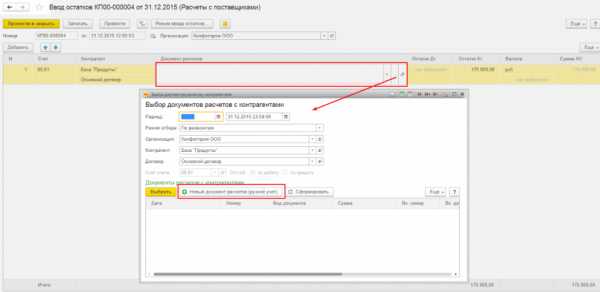

Откроется форма списка для ввода документов начальных остатков по выбранному счету. Для создания нужно нажать кнопку «Создать».

Рис.9 Ввод остатков расчетов с контрагентами

В созданном документе нужно заполнить счет, контрагента, договор, сумму остатка и валюту. Для ввода документа основания в документах ввода остатков используют вспомогательный документ ручного учета «Расчетный документ», который не делает никаких проводок.

Рис.10 Вспомогательный документ ручного учета «Расчетный документ»

Рис.11 Документ расчета

Проводки формируются с участием вспомогательного счета 000.

Рис.12 Отражение ввода остатков на счетах

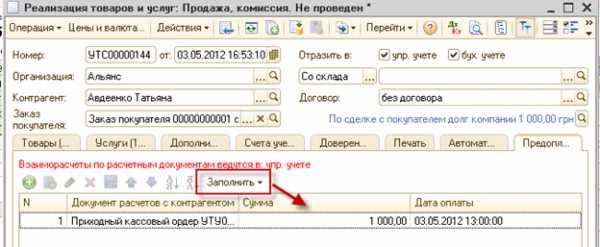

Взаиморасчеты с контрагентами

Документами, которые влияют на взаиморасчеты, являются документы поступления товара, реализации и возврата товара, отчет комитенту, расчеты с комиссионером, реализации услуг по переработке, поступления и списания с расчетного счета и пр. Поступлением приходуются товары, материалы, оборудование и другие ТМЦ.

Самые распространенные операции – это покупка товара у поставщика, реализация товара конечному покупателю.

Например, сделаем закупку у поставщика.

Рис.13 Отражение закупки документом «Поступление товаров»

На счете учета расчетов с поставщиками у нас отразится задолженность перед поставщиком.

Рис.14 Отражение поступление товара на счетах

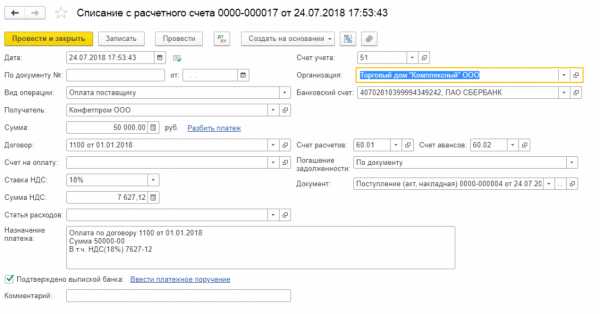

После того как мы погасим часть задолженности документом «Списание с расчетного счета», оплатив часть задолженности за товары перед поставщиком…

Рис.15 Отражение оплаты товара документом «Списание с расчетного счета»

Рис.16 Отражение оплаты товара на счетах

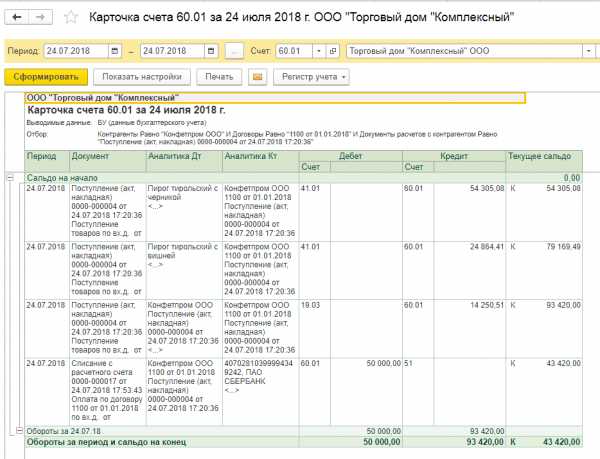

… мы можем в оборотно-сальдовой ведомости по счету увидеть взаиморасчеты и остаток долга перед поставщиком.

Рис.17 Анализ взаиморасчетов с контрагентом

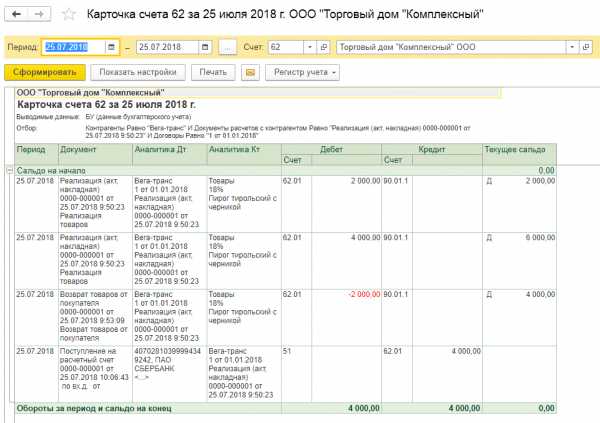

Если дважды щелкнуть по сумме прихода или расхода, открывается карточка счета учета расчетов с контрагентом с расшифровкой по документам регистраторам. В отчете «Карточка счета» можно увидеть поступления товара в разрезе номенклатуры, выделение НДС, оплату поставщику и конечный остаток по данному договору поставки.

Рис.18 Карточка счета взаиморасчетов с контрагентом

В дальнейшем поступивший товар будет реализован. Отражаем продажу документом «Реализация (акт, накладная)». Заполняем шапку документа, вводим данные о проданных товарах. Автоматически подставились счета 62.01 и 62.02.

Рис.19 Автоматическое заполнение счетов в документе

При необходимости их можно поменять.

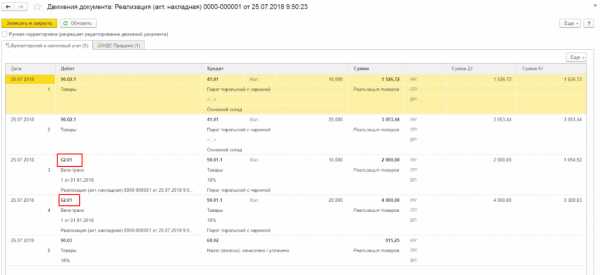

При проведении документа формируются проводки по отражению задолженности покупателя на счете учета расчетов с покупателями 62.01.

Рис.20 Отражение взаиморасчетов с Контрагентом на счете 62.01

Бывает, покупатель возвращает товар. Отразим возврат документом «Возврат товаров от покупателя». В создаваемом документе возврата заполняется шапка документа и водится возвращаемый товар.

Рис.21 Создание документа «Возврат товаров»

Также этот документ можно создать на основании реализации по кнопке «Создать на основании», что избавит от заполнения большинства реквизитов.

При проведении документов возврата отражается сторно расчета с покупателем на 62.01 счете.

Рис.22 Отражение возврата товара на счетах

Далее покупатель оплачивает отгруженный ему товар, что мы отражаем документом «Поступление на расчетный счет». Счета расчетов с покупателями заполняются автоматически.

Рис.23 Автоматическое заполнение счетов расчетов и авансов в документе

В проводках можно увидеть погашение долга по реализации.

Рис.24 Отражение оплаты проданного товара на счетах

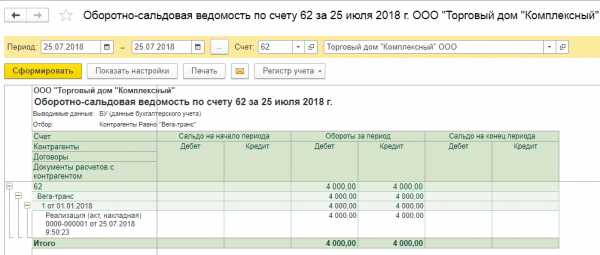

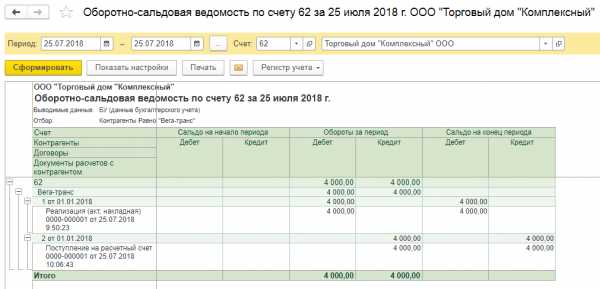

Откроем отчет «Оборотно-сальдовая ведомость» по сч. 62, установим отбор по контрагенту и увидим, что по документу расчетов (Реализации товаров) задолженность полностью погашена.

Рис.25 Закрытие взаиморасчетов в ОСВ

Если открыть расшифровку, то можно увидеть в какой последовательности закрывалась задолженность по отгрузке.

Рис.26 Последовательность закрытия задолженности по взаиморасчетам

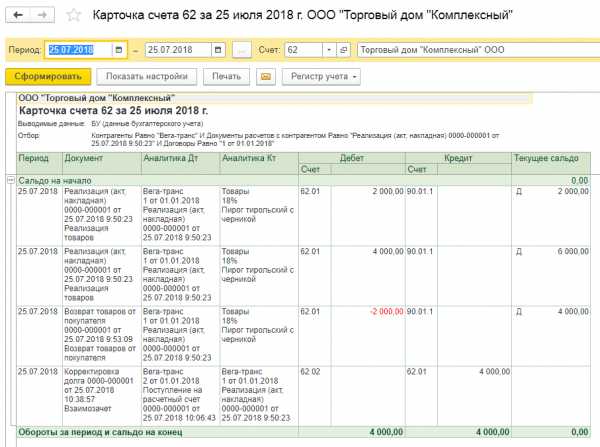

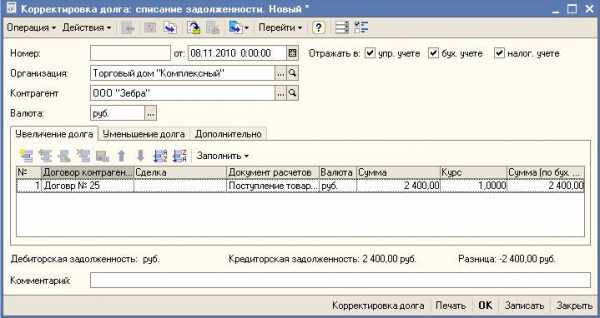

Корректировка долга

Бывают случаи, когда в результате неверного указания в документах расчетов договора необходима корректировка. Ее можно сделать документом «Корректировка долга».

Рис.27 Открытие списка документов «Корректировка долга»

Для примера, произвели оплату не по тому договору, в итоге образовалась задолженность по реализации и аванс по другому договору.

Рис.28 Проведение документов по разным договорам

Создадим корректировку долга. Выберем вид операции «Зачет авансов» от покупателя. В этом случае у нас будут доступны две закладки по отражению кредиторской и дебиторской задолженности. В качестве авансов укажем оплату с неправильным договором.

Рис.29 Создание корректировки долга

А на закладке «Задолженность» покупателя укажем, что аванс нужно зачесть на нашу реализацию.

Рис.30 Заполнение документа «Корректировка долга»

При проведении документа в проводках видно, что аванс зачтен и изменен договор расчетов по реализации.

Рис.31 Отражение взаимозачета проводками

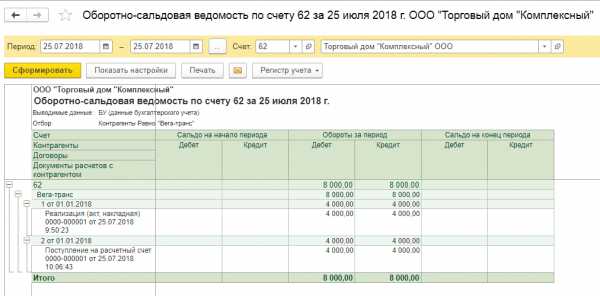

В оборотно-сальдовой ведомости все корректно закрылось.

Рис.32 Закрытие взаиморасчетов по договорам

Рис.33 Последовательность взаимозачета

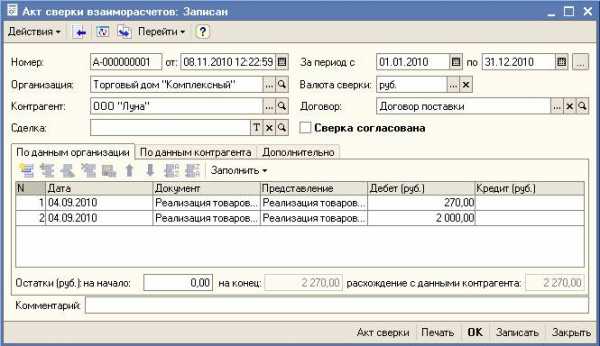

Сверка расчетов

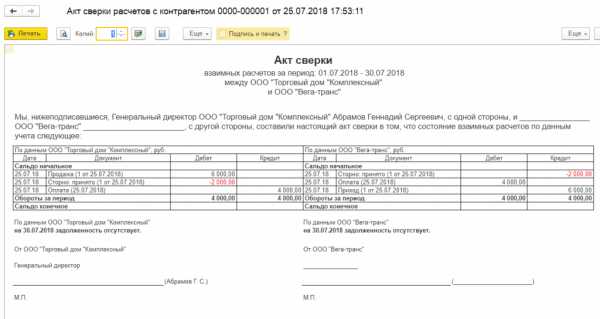

В обязательном порядке все организации сверяют расчеты, для того чтобы оперативно выявить ошибки в учете или подтвердить корректность учета взаимных расчетов. Создадим документ «Акт сверки расчетов».

Рис.34 Открытие документов сверки

Документ нужно заполнить по данным учета.

Рис.35 Заполнение документа «Акт сверки расчетов с контрагентом»

Затем распечатать акт сверки на бумажном носителе, подписать и отправить контрагенту. В акте сверки отображаются обороты за указанный период и конечный результат по расчетам.

Рис.36 Печатная форма акта сверки

Таким образом в 1С:Бухгалтерия можно вести любые типовые операции по взаиморасчетам с контрагентами.

wiseadvice-it.ru

Взаиморасчеты с контрагентами в 1С. Долги покупателей. Долги поставщикам.

Рассматриваем отчет Ведомость по взаиморасчетам с контрагентами в 1С. Сравниваем его с аналогом из 1С 7.7. С помощью принципов финансового учета, объясняется, что такое положительные и отрицательные остатки в данном отчете (сальдо). Смотрим, куда эти цифры попадают в управленческом балансе.

Сегодня мы поговорим об отчете “Ведомость по взаиморасчетам с контрагентами” в 1С. Этот отчет есть в программах “Управление торговым предприятием для Украины”, “Управление торговлей для Украины ред 2.3” и “Управление производственным предприятием для Украины”. В частности, мы поговорим о том, что такое положительные и отрицательные остатки в данном отчете и о том, каким образом их следует понимать. В этой статье, наравне с 1С, мы будем, также, рассматривать соответствующие принципы финансового учета.

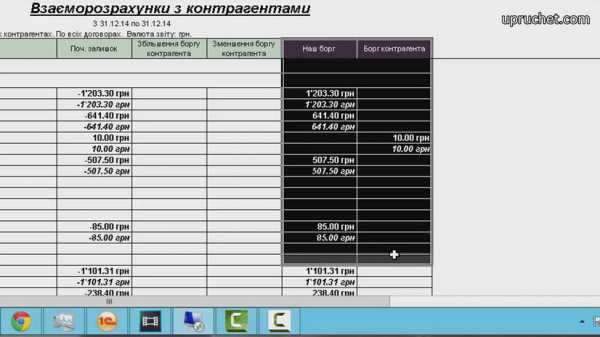

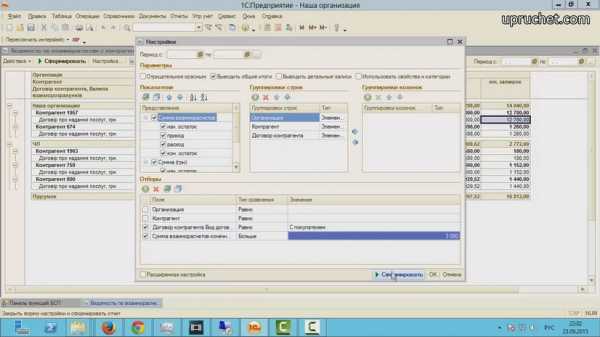

Если кто помнит, отчет “Взаиморасчеты” в седьмой версии торговли и комплексной конфигурации, содержал настройку “Вид отчета”, где можно было выбрать “Общие взаиморасчеты”, “по поставщикам” и “по покупателям”.

В самом отчете можно было увидеть колонки остатков “наш долг” и “долг контрагента”.

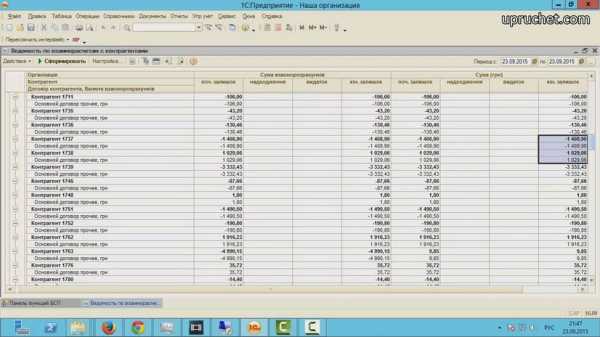

Наверное, для начинающего пользователя это, в каком-то смысле, было удобнее, чем то, что есть сейчас в 1С 8… Ведь, в 1С 8, когда Вы заходите в отчет “Ведомость по взаиморасчетам с контрагентами”, все настройки нужно задавать с помощью нажатия кнопки “настройка” и они кажутся менее интуитивными. К тому же, новичок не сразу эту кнопку заметит. Соответственно, первое, что хочется нажать — это кнопка “Сформировать”. Более того, она выделена “жирным”, как и во всех отчетах в 1С 8.

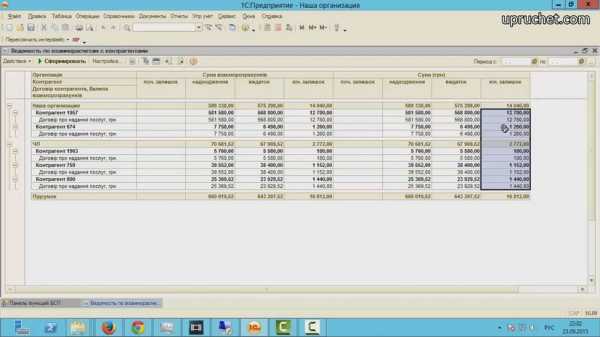

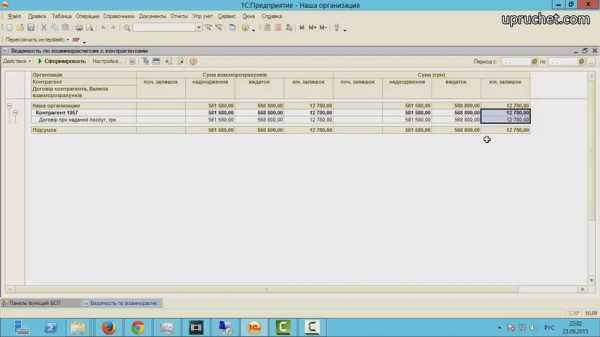

Когда же мы нажимаем “Сформировать”, нам выпадает сборная солянка. Это общие взаиморасчеты по покупателям и по поставщикам. Причем, в колонке “Конечный остаток”, как мы видим, у нас бывает как положительное сальдо, так и отрицательное.

Как же стоит читать данный отчет?

Данный отчет в уме можно называть “Наши должники”. Ведь, положительный остаток в нем говорит о том, что данный контрагент должен нам денег. А отрицательный остаток говорит о том, что мы ему должны. Как же здесь не запутаться? Бухгалтерам это сходу немного понятнее, так как для них Взаиморасчеты — нечто вроде активно-пассивного счета. Так вот, обратимся к принципам финансового учета.

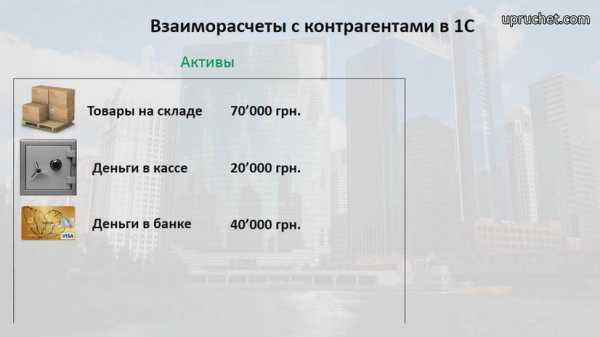

Смотрите, у нас есть, товаров на складе на 70’000 грн. Также, 20’000 грн. в кассе и 40’000 грн. на расчетном счете. Расчетный счет и касса — это, считайте, разные наши карманы. Товары карманами уже трудно назвать, тем не менее, это наше имущество. И все, что я только что перечислил, называется нашими активами.

В какой момент наши должники начинают быть перед нами в долгу? Когда, либо, мы отгрузили покупателю товар с отсрочкой платежа, либо, сделали предоплату своему поставщику. В обоих случаях, наши деньги, хоть и находятся у другого контрагента, но мы их учитываем у себя, пока другая сторона не закрыла свои обязательства перед нами. Ведь, пока нам не дадут что-то взамен, мы вполне можем потребовать назад свои деньги или товар. Да, иногда, это происходит с некоторым “скрипом”, но тем не менее… В какой-то степени, мы, даже, можем сказать, что это тоже наш “карман”. Скорее всего, Вы возразите мне, что чужие руки — это уж никак не “наш” карман. Согласен. Потому, есть такое понятие, как оборачиваемость. Это, по сути, способность актива превратиться в живые деньги. Как Вы понимаете, касса и расчетный счет имеют самую высокую оборачиваемость, в то время как товары на складе и долги нам (так называемая, “дебиторка”), имеют куда меньшую оборачиваемость. Именно поэтому, по отчету “Ведомость по взаиморасчетам с контрагентами”, долги нам имеют положительный остаток и считаются нашими активами.

Рассмотрим пример, когда мы продали покупателю товар за 6’000 с отсрочкой платежа.

Как видите, мы отгрузили товара на 5’000 грн. по себестоимости и еще на 1’000 грн. увеличили активы за счет ожидаемой прибыли. Раз покупатель принял товар, значит, он согласился с его ценой.

Обнулим показатели.

Теперь посмотрим, что будет, когда мы сделаем предоплату поставщику — 5000 грн. из кассы. Как видите, в данном случае, сколько денег мы перевели, столько и зависло в долгах.

Я сейчас не упоминаю взаиморасчетов по услугам. Они во многом похожи на взаиморасчеты по товарам, но есть некоторые нюансы. Я не хочу сейчас давать слишком много информации и запутывать Вас, потому учет взаиморасчетов по услугам, скорее всего, будут темой другой статьи.

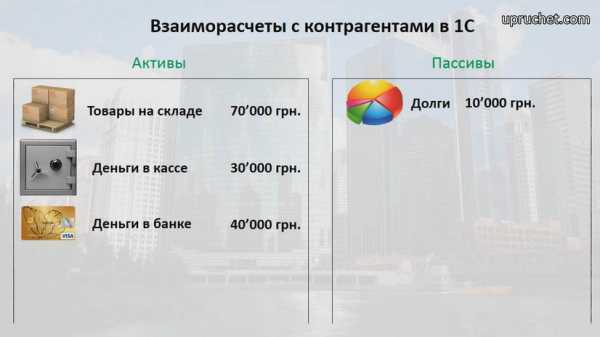

Теперь рассмотрим противоположную ситуацию. Когда мы можем стать кому-нибудь должны? Когда покупатель сделал нам предоплату, а мы, пока, не отгрузили товар. Также, мы могли бы взять у своего поставщика товар с отсрочкой платежа. Здесь все объяснить будет проще. Выходит, мы получили товар или деньги, которые, на самом деле, пока еще не наши, а мы за них должны отдать что-то взамен. Или, в крайнем случае, опять-таки, вернуть эти деньги или товар. Значит, хоть товара или денег у нас становится больше, мы не должны считать, что стали богаче. Так вот, чтобы не радоваться раньше времени — во взаиморасчетах формируется отрицательный остаток, который, по сути, и уравновешивает наши активы.

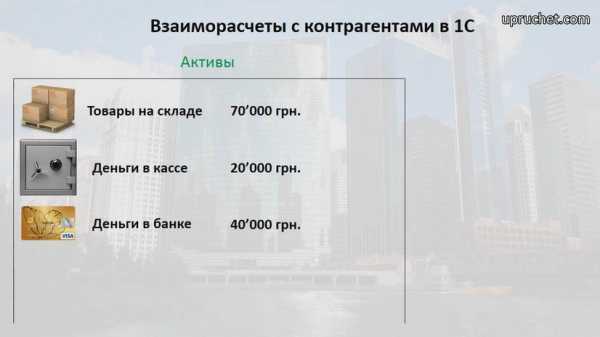

Рассмотрим на одном примере. У нас снова 20’000 грн. в кассе, 40’000 грн. на расчетном счете и 70’000 грн. в товарах на складе. Допустим, мы получили предоплату за товар от покупателя 10’000 грн. Пока мы не отгрузим сам товар, мы эту сумму на себестоимость и ожидаемую прибыль не сможем поделить. Во-первых, товара у нас на складе попросту может и не быть, а, во-вторых, пока мы не отгрузим его, мы не узнаем его себестоимость. Более подробно тема учета товаров будет в следующих статьях.

Вернемся к теме. Чтобы было понятнее, можем показать долг, пока, в активах.

Но на самом деле, мы должны перенести эту сумму в пассив с противоположным знаком. Вот это уже будет по всем правилам финансового учета. И теперь Вы поняли, почему.

Напомню, что мы рассматриваем ситуацию, когда и почему остаток по взаиморасчетам в 1С — отрицательный. Более подробно активы и пассивы баланса мы еще будем рассматривать в следующих статьях.

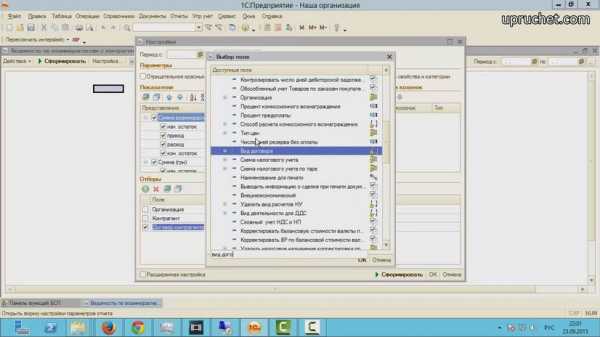

Теперь хочется немного реабилитировать отчет “Ведомость по взаиморасчетам с контрагентами” в 1С 8. Дело в том, что, хоть, на первый взгляд, он кажется менее удобным, по сравнению с подобным отчетом из 1С 7.7, возможностей в нем намного больше. Во-первых, построить взаиморасчеты отдельно по поставщикам и покупателям, как в седьмой версии, в нем можно без проблем. Для этого нужно зайти в настройку и установить отбор по “Виду договора”.

Здесь можно поставить как с поставщиком, так и с покупателем. Обратите внимание, что на этом список видов договоров не заканчивается.

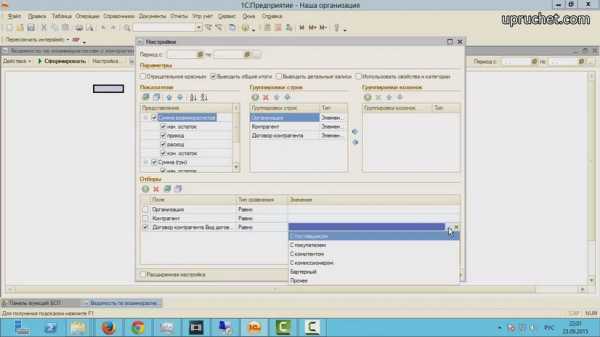

Выберем сейчас “по покупателям”. То, чего нельзя было сделать в семерке — это выбрать, например, дополнительно, тех покупателей, которые должны нам. Для этого, как мы с Вами уже знаем, нужно поставить в отбор по “Сумма взаиморасчетов (конечный остаток)” больше 0.

Как видим, все вывелось, как мы и хотели.

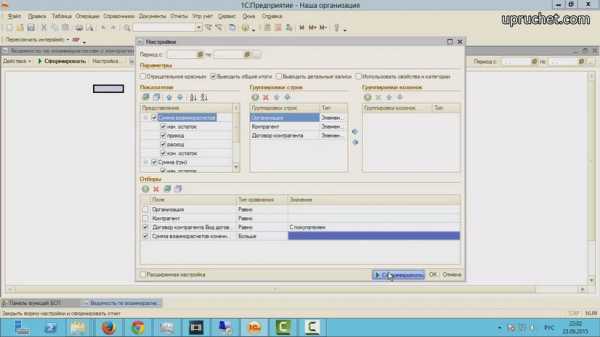

А теперь, допустим, выведем должников покупателей, у кого конечный остаток больше 3000 грн.

Как видите, это тоже получилось без проблем.

Юрий Халтин, исполнительный директор ООО «Бизнес Сервис Провайдер».

upruchet.com

Как произвести взаиморасчеты с контрагентами

Польза и возможности

Любой руководитель, бухгалтер или менеджер-логист знает, что всегда важно контролировать дебиторскую и кредиторскую задолженности. Данный раздел в заявке помогает за 1 мин «разнести» оплату от своих клиентов и записать планируемую дату платежа, что в последствии избавит вас от просроченных долгов.

Как произвести взаиморасчеты с контрагентами?

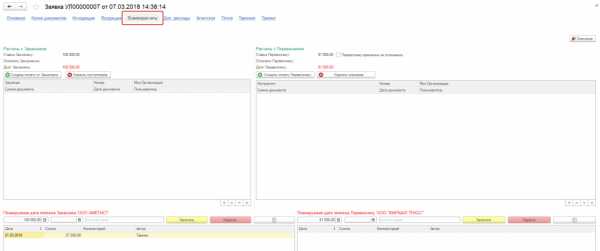

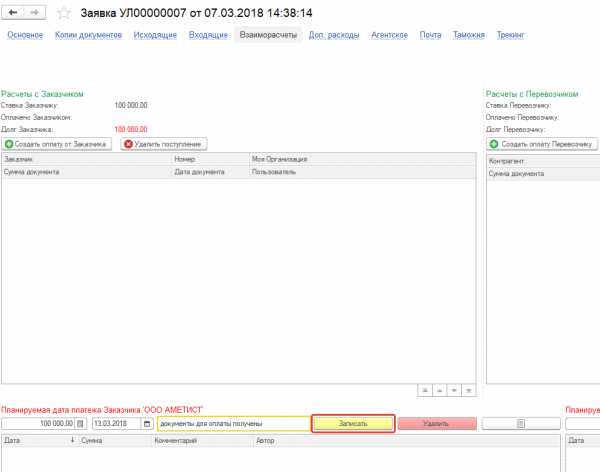

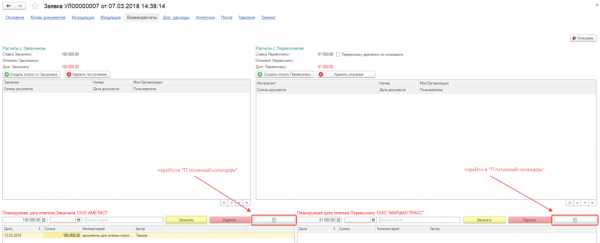

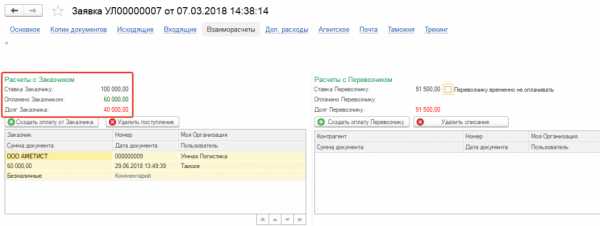

1. Откройте заявку, по которой нужно произвести взаиморасчеты с заказчиком или перевозчиком. Пройдите во вкладку «Взаиморасчеты».

Во взаиморасчетах есть 2 подраздела:

Планируемая дата платежа позволяет вам зафиксировать дату, когда по договору или устной договоренности вам должен произвести платеж заказчик или вы перевозчику. Ни один платеж больше не будет потерян и забыт, так как информация синхронизируется в отчет

Пропишите планируемую сумму платежа, дату и комментарий. Чтобы сохранить информацию, обязательно нажмите «Записать».

Кликните на кнопку «Платежного календаря» — программа оперативно откроет вам отчет.

2. Как только вам оплатил за перевозку Заказчик, либо вы оплатили Перевозчику зафиксируйте платеж в системе: кликните «Создать оплату от Заказчика» или «Создать оплату Перевозчику». Далее у вас автоматически будут созданы документы движения денежных средств: Поступление (оплата от заказчика) и Расход (оплата перевозчику) денежных средств.

Сумма документа автоматически будет заполнена равной ставке по перевозке. При частичной оплате вы можете вручную прописать сумму поступления или расхода: измените поле «Сумма оперативная».

Кликните «Провести и закрыть», чтобы сохранить документ.

3. При частичной оплате над табличной частью отображается актуальная сумма задолженности: сколько было оплачено и какой долг остался на текущую дату.

4. При определенных обстоятельствах, когда перевозчику нет необходимости производить оплату (например, он нарушил договорные условия), поставьте отметку «Перевозчику временно не оплачивать» в разделе «Расчеты с Перевозчиком».

Готово!

Вы произвели взаиморасчеты с контрагентами.

b2b-logist.com

Методы ведения взаиморасчетов в 1С предприятие

Методы ведения взаиморасчетов в 1С предприятие — Ультрабизнес

3 мая 2012Способы ведения взаиморасчетов в 1С предприятие.

Как вести взаиморасчеты в 1С8?

В 1С8 Управление торговым предприятием существует несколько способов ведения взаиморасчетов.

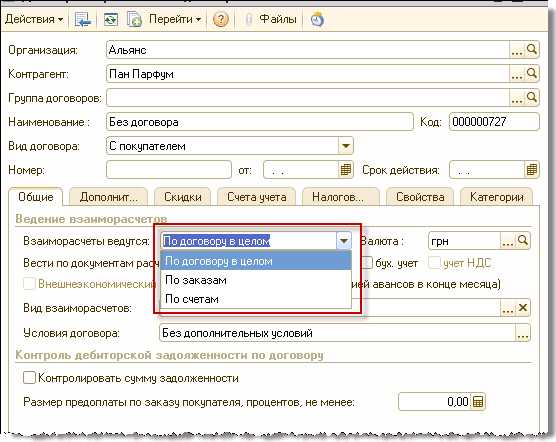

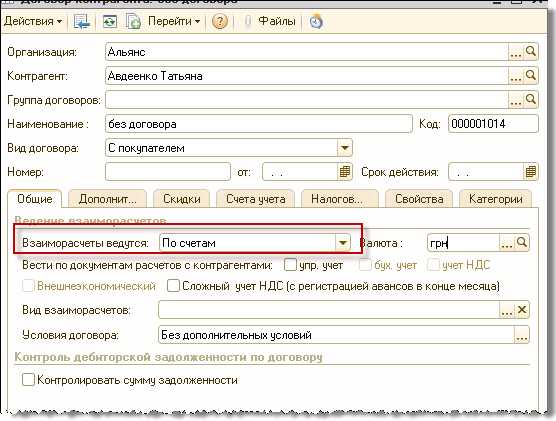

Первый способ это способ «По договору в целом»

Второй способ «По счетам»

Третий способ «По заказам»

Четвертый способ предполагает четкое соответствие оплат и расходных документов, для такого способа устанавливаются флаги «Вести по документам расчетов с контрагентами упр, бух учет» в договоре контрагента.

Во всех версиях 1С 8 обязательно наличие договора с контрагентом, договор — это часть программного механизма взаиморасчетов. Без договора, вы не сможете провести ни одну отгрузку или оплату. В случае реально отсутствующего договора с контрагентом ОН ВСЕ РАВНО СОЗДАЕТСЯ назвать можно «без договора» или «устный договор».

Настройка методов ведения взаиморасчетов настраивается в справочнике «Договоры контрагентов».

При создании карточки контрагента мы создаем параллельно и договор с ним, где и настраиваем методы ведения взаиморасчетов.

Меню Справочники/Контрагенты/Закладка Счета и договора

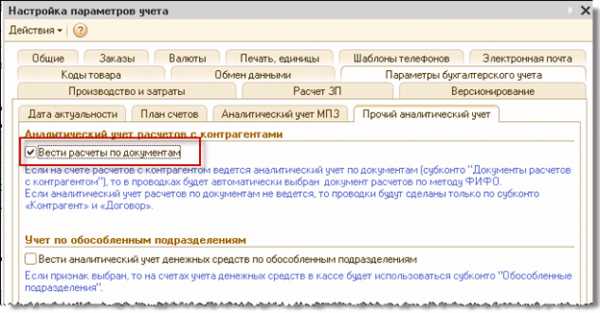

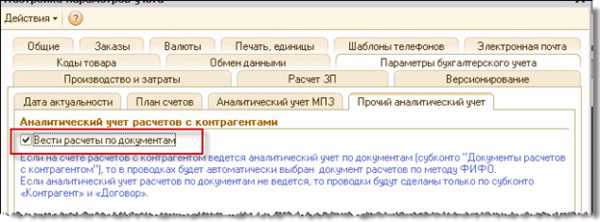

Для того чтобы иметь возможность вести взаиморасчеты по заказам и по счетам в бухгалтерском учете и видеть их в оборотных ведомостях, необходимо включить константу «Вести расчеты по документам».

Для того что бы счет и заказ отражались в бухгалтерском учете как аналитика по счетам 6811, 3711, 6851, 3771, 631 и.т.д

Меню Сервис/Настройка учета/Настройка параметров учета/Закладка Параметры бухгалтерского учета.

Рассмотрим способы ведения взаиморасчетов более детально и посмотрим, как они влияют на бухгалтерский и управленческий учет взаиморасчетов:

Первый способ

Рекомендуется выбирать в том случае, когда детализировать долги до счетов или заказов нет необходимости: долгосрочные договора, всего с несколькими этапами оплат, крупные сделки.

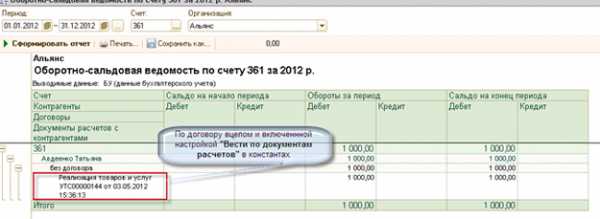

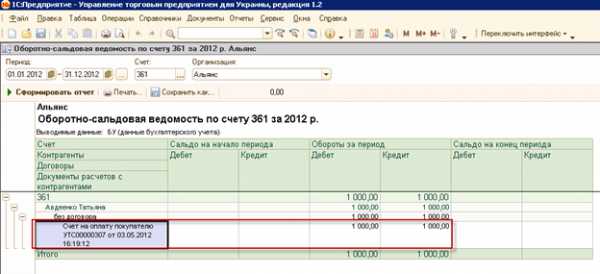

После проведения расходной накладной или платежного поручения, в оборотно сальдовой ведомости мы увидим такую картину.

Почему же в таком случае у нас после аналитики договор появился расчетный документ «Реализация товаров и услуг»?

Здесь все очень просто после установки флага «Вести по документам расчетов» на всех взаиморасчетных счетах появилась третья аналитика «Расчетный документ».

При проведении документов с таким методом ведения взаиморасчетов, программа записывает в третью аналитику первое из событий или платежку или оплату, с последующим сворачиванием по первому документу расчетов.

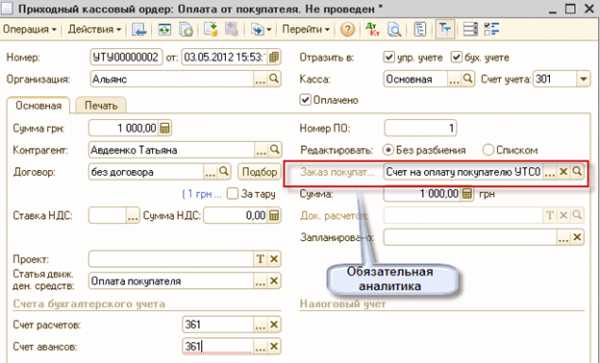

Например, проведем оплату от клиента за отгрузку.

И не смотря на то, что оплату мы провели приходным кассовым ордером, взаиморасчеты свернулись именно по первому событию, то есть по расходной накладной.

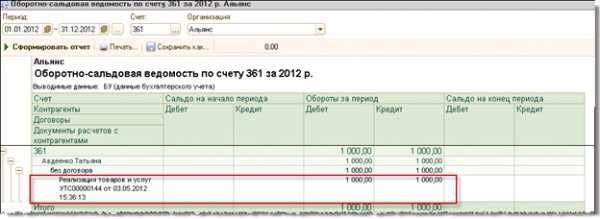

Что же в таком случае будет, если константа «Вести по документам расчетов» не установлена?

В таком случае в оборотных ведомостях мы увидим детализацию только по контрагенту и договору.

И вся задолженность с контрагентом так же будет сворачиваться в разрезе договора.

Второй способ «По счетам»

Способ по счетам рекомендуется использовать в том случае если у вас в компании не предполагается глубокий управленческий учет в программе 1С 8.

Не предполагается план/фактный анализ товаров, резервирования товаров на складе, размещение заказов покупателей в заказах поставщикам.

(Если предполагается тогда нужно использовать третий способ «по заказам»).

В таком случае в константах устанавливается флаг ведения расчетов по документам, для того чтобы видеть счета в оборотных ведомостях.

ОБРАТИТЕ ВНИМАНИЕ, ФЛАГ ВЕДНИЯ РАСЧЕТОВ ПО ДОКУМЕНТАМ, УСТАНАВЛИВАЕТСЯ ЕДИНОРАЗОВО, ЕГО ИЗМЕНЕНИЕ В ПРОЦЕСЕ РАБОТЫ С ПРОГРАМОЙ НЕ РЕКОМЕНДУЕТСЯ.

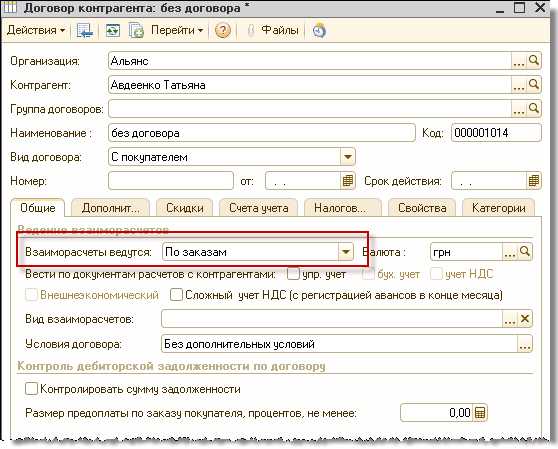

Также при таком методе ведения взаиморасчетов в договоре с контрагентом устанавливается метод ведения взаиморасчетов «по счетам».

После установки такого метода ведения взаиморасчетов во всех расчетных документах отгрузках и оплатах будет обязательно к указанию поле Счет (покупателя/поставщика).

В таком случае в оборотной ведомости мы увидим детализацию до счетов покупателей.

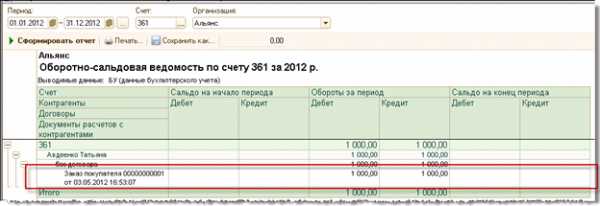

Третий способ «По заказам»

Этот способ ведения взаиморасчетов наиболее удовлетворяет как управленческий персонал, так и бухгалтерию.

Для управленцев появляется возможность резервировать товары, размещать товары, планировать оплаты, анализировать закрытие заказов.

Эти возможности в отличии от 1С 7.7 реализованы уже в программе.

Для бухгалтерии, видеть оплаты и отгрузки в бухгалтерском учете в оборотных ведомостях, с привязкой к заказу покупателя.

ЕЩЕ НА НАЧАЛЬНОМ ЭТАПЕ, ДО ВВОДА НАЧАЛЬНЫХ ОСТАТКОВ, НЕОБХОДИМО ОПРЕДЕЛИТСЯ С МЕТОДАМИ ВЕДЕНИЯ ВЗАИМОРАСЧЕТОВ, ЭТО ПОЗВОЛИТ ИЗНАЧАЛЬНО НАСТРОИТЬ ПРОГРАММУ В ПРАВИЛЬНОМ РУСЛЕ.

По аналогии со счетами, при ведении взаиморасчетов по заказам в константах для бухгалтерского учета необходимо установить флаг «Вести по документам расчетов».

Также в самом договоре с контрагентом необходимо установить способ ведения взаиморасчетов «по заказам».

Также как и для вида взаиморасчетов по счетам, при установке вида взаиморасчетов по заказам, заказ становится обязательным для указания во всех взаиморасчетных документах.

Оборотная ведомость при таком методе ведения взаиморасчетов будет уже в таком виде.

Четвертый способ

В четвертом способе ведения взаиморасчетов предполагается прямая связка документа оплаты и отгрузки.

Для этого устанавливается флаги «Вести по документам расчетов с контрагентами» в договорах.

Этот метод, по сути, более расширенный вариант ведения взаиморасчетов по уже установленным методам (по договору в целом, по заказам, по счетам).

Зачем такая возможность создана?

При таком ведении взаиморасчетов в документах отгрузки будет прямая связка с документом аванса.

Если была предоплата, расходная накладная не проведется, пока мы не заполним документ аванса.

Механизм более ориентирован на управленческий учет, также позволяет отслеживать управленческими отчетами предоставленные покупателям кредитные линии.

Я НАСТОЯТЕЛЬНО НЕ РЕКОМЕНДУЮ БЕЗ КРАЙНЕЙ НЕОБХОДИМОСТИ ИСПОЛЬЗОВАТЬ ЭТОТ МЕХАНИЗМ, УЖ СЛИШКОМ МНОГО В НЕМ ПОДВОДНЫХ КАМНЕЙ.

P.S.

Важно, на начальном этапе, определится с ведением взаиморасчетов с покупателями и поставщиками.

Настроить договора в соответствии с выбранными критериями настройки взаиморасчетов.

Определить, какую именно аналитику нужно видеть в управленческом учете при отгрузках и оплатах.

Купить программу 1С можно здесь www.softmaster.com.ua

Посмотреть, а также ознакомится с нашими самостоятельными курсами по 1С, можно по ссылкам:

ultrabiznes.net

Управление взаиморасчетами с контрагентами

Фактическая и отложенная задолженность

В конфигурации рассматриваются два возможных условия возникновения задолженности:

- задолженность фактическая;

- задолженность прогнозируемая (отложенная).

Фактическая задолженность связана с операциями расчета, с моментами передачи прав собственности. Такая задолженность возникает при оформлении документов оплаты, документов отгрузки или поступления товаров.

Отложенная задолженность может возникать при отражении следующих операций:

- учет заказов поставщикам на покупку товаров;

- учет заказов комитентам на поставку товаров на комиссию;

- учет заказов покупателей на реализацию товаров по договорам купли-продажи и комиссии;

- учет заявок на расходование денежных средств.

Например, если ведется учет заказов поставщикам, то в момент оформления заказа никаких обязательств между предприятием и поставщиком с юридической точки зрения не возникает. Фактическая задолженность возникнет только при получении товаров или при их оплате. Однако при формировании заказа прогнозируется, что по этому заказу предприятие выплатит стоимость товаров, а поставщик эти товары привезет. Возникает отложенная задолженность, которая фиксируется в конфигурации.

Аналогичным образом можно рассматривать систему заявок на расходование денежных средств. При оформлении заявки никакого движения денежных средств не происходит, однако прогнозируется, что заявка будет удовлетворена и денежные средства будут перечислены.

Таким образом, в системе можно получать данные не только о состоянии фактических взаиморасчетов по реально проведенным сделкам, но и прогнозную оценку состояния взаиморасчетов по планируемым сделкам.

Для оценки состояния прогнозируемых расчетов используется отчет Платежный календарь (с учетом заказов).

Сверка расчетов с контрагентами

Для проведения сверки расчетов с контрагентами предназначен документ Акт сверки взаиморасчетов.

Сверка может быть проведена как по состоянию расчетов с контрагентом сразу по всем договорам, так и по отдельно взятому договору и сделке. Сверку расчетов можно производить в иностранной валюте и в рублях.

Табличные части документа на закладках По данным организации и По данным контрагента могут быть заполнены автоматически.

Если не указано начало периода сверки, то документ заполняется всеми операциями, связанными с расчетами с контрагентом, с начала ведения учета в информационной базе.

Если в документе указано, что сверка производится в рублях, то при автоматическом заполнении в табличную часть По данным организации попадают все операции расчетов вне зависимости от того, какая валюта расчетов установлена в договоре. Если же сверка производится в иностранной валюте, то табличная часть заполняется только расчетами, произведенными в выбранной валюте (по договорам в иностранной валюте и в условных единицах).

В табличной части По данным организации фиксируются внесенные в информационную базу документы, которые повлияли на состояние расчетов с контрагентами. Таким образом, при проведении сверки можно непосредственно из документа посмотреть, за счет чего сформировалась каждая из строк изменения задолженности. Кроме ссылки на документ, повлиявший на расчеты с контрагентами, построчно заполняются краткие сведения, которые будут отражены в печатной форме акта сверки.

Табличная часть По данным контрагента может быть заполнена автоматически на основании данных организации или вручную в соответствии с данными, переданными контрагентом.

Расхождение в суммах между данными организации и данными контрагента отображается в специальном поле.

Информация о представителе организации и представителе контрагента, с которым производится сверка расчетов, указывается на закладке Дополнительно в соответствующих реквизитах.

После проведения сверки расчетов информацию можно защитить от случайных изменений, установив флажок Сверка согласована. После установки этого флажка все реквизиты документа, кроме информации о представителях сторон, будут защищены от изменений.

Документ Акт сверки взаиморасчетов может быть распечатан и отослан клиенту для дальнейшего согласования изменений во взаиморасчетах.

После сверки взаиморасчетов можно произвести корректировку задолженности по взаиморасчетам с контрагентами.

Корректировка задолженности

Для корректировки взаиморасчетов с контрагентами предназначен документ Корректировка долга.

В данном документе предусмотрены следующие виды операции:

- проведение взаимозачета,

- перенос задолженности,

- списание задолженности.

Вид операции Проведение взаимозачета используется для взаимного погашения дебиторской и кредиторской задолженности одного или двух контрагентов.

Вид операции Списание задолженности используется для отражения любых изменений дебиторской или кредиторской задолженности, не связанных с одновременным движением товаров или денежных средств.

Вид операции Перенос задолженности используется для перерегистрации задолженности с одного контрагента на другого или с одного договора на другой (для одного контрагента).

Взаимозачет

В соответствии со статьями 410-412 Гражданского кодекса РФ обязательство прекращается полностью или частично зачетом встречного однородного требования, если такой зачет не противоречит законодательству.

Взаимозачет может проводиться в рублях или в иностранной валюте. Если взаимозачет производится в рублях, то для зачета могут использоваться задолженности по договорам в рублях и в условных единицах (с любой валютой расчетов, с установленным флагом Расчеты в условных единицах). Если взаимозачет производится в иностранной валюте, то для зачета могут использоваться задолженности по договорам в указанной валюте и в условных единицах, валюта ведения расчетов по которым соответствует указанной валюте.

Под табличной частью документа показывается справочная информация об итоговых суммах дебиторской и кредиторской задолженности, отраженной в табличной части документа. Для проведения зачета взаимных требований необходимо, чтобы эти суммы были равны, в этом случае в правом нижнем углу документа появляется надпись ВЗАИМОЗАЧЕТ. Если взаимозачет производится в рублях, то сравнение проводится по рублевой сумме взаимозачета. Если же зачет производится в иностранной валюте, то по валютной сумме.

В одном документе может быть введено несколько строк по различным договорам, оформленным с контрагентом. Суммы вводятся в той валюте, которая определена как валюта взаиморасчетов по договору с контрагентом.

С помощью кнопки Заполнить можно автоматически заполнить табличную часть документа всеми договорами, по которым есть остатки взаиморасчетов с контрагентом. Далее необходимо откорректировать суммы дебиторской и кредиторской задолженности.

Списание задолженности

Вид операции Списание задолженности выбирается, если необходимо отразить списание задолженности в управленческом, бухгалтерском и в налоговом учете.

Документом может быть списана одновременно как кредиторская, так и дебиторская задолженность. Для разделения вида задолженности в документе используются соответствующие закладки.

На закладке Уменьшение долга списывается кредиторская задолженность (наш долг перед контрагентом). На закладке Увеличение долга списывается дебиторская задолженность (долг контрагента перед нами).

Автоматическое заполнение не может обеспечить получение полных и достоверных данных о суммах дебиторской или кредиторской задолженности, подлежащих списанию, поскольку в информационной базе нет полной информации для автоматического принятия решения о списании задолженности (например, не хранятся сведения об исключении кредитора из государственного реестра организаций, поскольку они сами по себе носят нефинансовый характер). Поэтому перед проведением документа при необходимости должны быть внесены исправления.

Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

zdamsam.ru