Тесты с ответами по теории бухгалтерского учета

Вопрос №1 Уровень сложности — лёгкий (1 балл)

Внешним пользователям информации, формируемой в учете, должна предоставляться:

Вопрос №2 Уровень сложности — средний (2 балла)

Исправление ошибки корректурным способом:

Вопрос №3 Уровень сложности — лёгкий (1 балл)

К активно-пассивным счетам относятся:

Вопрос №4 Уровень сложности — тяжёлый (3 балла)

Хозяйственная операция — «Возвращена в кассу неиспользованная подотчетная сумма» относится к типу:

Вопрос №5 Уровень сложности — средний (2 балла)

Простой называется проводка, в которой одновременно корреспондируют:

Вопрос №6 Уровень сложности — средний (2 балла)

Использование различных методов оценки материалов, списываемых на издержки производства, влияния на конечные финансовые результаты:

Вопрос №7 Уровень сложности — лёгкий (1 балл)

Приказы, распоряжения, указания, доверенности относятся к документам:

Вопрос №8 Уровень сложности — лёгкий (1 балл)

Признак отличия одной формы бухучета от другой:

Вопрос №9 Уровень сложности — лёгкий (1 балл)

Инвентаризация по объему и охвату объектов подразделяется на:

Вопрос №10 Уровень сложности — лёгкий (1 балл)

В утвержденную учетную политику организации вносить изменения:

Вопрос №11 Уровень сложности — тяжёлый (3 балла)

Статистический учет позволяет дать:

Вопрос №12 Уровень сложности — тяжёлый (3 балла)

Результаты инвентаризации оформляются следующими бухгалтерскими документами:

Вопрос №13 Уровень сложности — лёгкий (1 балл)

Гражданский кодекс Российской Федерации (часть 1), в котором закреплены нормы ведения бухгалтерского учета в организациях является документом:

Вопрос №14 Уровень сложности — тяжёлый (3 балла)

Активные счета предназначены для учёта:

Вопрос №15 Уровень сложности — средний (2 балла)

Стандарты по бухгалтерскому учету разрабатывает и утверждает Министерство финансов Российской Федерации на основании:

Вопрос №16 Уровень сложности — лёгкий (1 балл)

Основным для бухгалтерского учета является измеритель:

Вопрос №17 Уровень сложности — лёгкий (1 балл)

Требования, предъявляемые к учетной информации:

Вопрос №18 Уровень сложности — средний (2 балла)

Рабочий План счетов бухгалтерского учета относится к:

Вопрос №19 Уровень сложности — лёгкий (1 балл)

Готовая продукция – это:

Вопрос №20 Уровень сложности — лёгкий (1 балл)

Аналитические счета используют для:

Вопрос №21 Уровень сложности — тяжёлый (3 балла)

Принцип периодичности — это:

Вопрос №22 Уровень сложности — тяжёлый (3 балла)

В бухгалтерском балансе сальдо в развёрнутом виде приводится:

Вопрос №23 Уровень сложности — средний (2 балла)

Название периода, за который организация должна составлять отчетность:

Вопрос №24 Уровень сложности — средний (2 балла)

Требование своевременности – это:

Вопрос №25 Уровень сложности — тяжёлый (3 балла)

Учетная политика в разных организациях:

Вопрос №26 Уровень сложности — средний (2 балла)

Получение товаров от поставщиков отражается проводкой:

Вопрос №27 Уровень сложности — средний (2 балла)

Синтетический учет — это:

Вопрос №28 Уровень сложности — тяжёлый (3 балла)

К документам второго уровня системы нормативного регулирования бухгалтерского учета в РФ относятся:

Вопрос №29 Уровень сложности — средний (2 балла)

Хозяйственная операция — «Со склада отпущены канцелярские товары в бухгалтерию» отражается бухгалтерской проводкой:

Вопрос №30 Уровень сложности — тяжёлый (3 балла)

Бухгалтерская проводка Дт 75 Кт 80 означает:

Вопрос №31 Уровень сложности — лёгкий (1 балл)

Бухгалтерская информация считается надежной, если она:

Вопрос №32 Уровень сложности — средний (2 балла)

Использование различных вариантов начисления амортизации по основным средствам влияния на конечные финансовые результаты:

Вопрос №33 Уровень сложности — тяжёлый (3 балла)

Собирательно-распределительные счета используются для:

Вопрос №34 Уровень сложности — тяжёлый (3 балла)

Выдача из кассы депонированной заработной платы отражается проводкой:

Вопрос №35 Уровень сложности — лёгкий (1 балл)

Правильно

При формировании учетной политики на предприятии методика учета прибыли:

Вопрос №36 Уровень сложности — лёгкий (1 балл)

Двойная запись – это:

Вопрос №37 Уровень сложности — средний (2 балла)

Счета по экономическому содержанию подразделяются на:

Вопрос №38 Уровень сложности — средний (2 балла)

Часть имущества, используемая в течение периода более 12 месяцев, — это:

Вопрос №39 Уровень сложности — лёгкий (1 балл)

Указы Президента Российской Федерации, прямо или косвенно регулирующие постановку ведения бухгалтерского учета в организациях, относятся к нормативным документам:

Вопрос №40 Уровень сложности — средний (2 балла)

Бухгалтерский учёт — это :

Вопрос №41 Уровень сложности — средний (2 балла)

J основные средства

Вопрос №42 Уровень сложности — тяжёлый (3 балла)

Понятию «принципы бухгалтерского учета» соответствуют:

Вопрос №43 Уровень сложности — средний (2 балла)

Активные счета предназначены для текущего учета имущества организации:

Вопрос №44 Уровень сложности — лёгкий (1 балл)

В синтетическом учете процесса реализации продукции используются следующие счета:

Вопрос №45

Методологический аспект учетной политики представляет собой:

Вопрос №46 Уровень сложности — лёгкий (1 балл)

Субъекты малого предпринимательства перед составлением годовой отчетности проводить обязательную независимую аудиторскую проверку

Вопрос №47 Уровень сложности — тяжёлый (3 балла)

Правильно

Хозяйственная операция — «Оплачена с расчетного счета задолженность перед бюджетом» относится к типу:

Вопрос №48 Уровень сложности — средний (2 балла)

Принцип непротиворечивости – это:

Вопрос №49 Уровень сложности — лёгкий (1 балл)

Принцип непрерывности деятельности предполагает, что организация будет продолжать свою деятельность в обозримом будущем, по крайней мере не менее:

Вопрос №50 Уровень сложности — средний (2 балла)

В балансе основные средства и нематериальные активы отражаются по стоимости:

Вопрос №51 Уровень сложности — тяжёлый (3 балла)

В России хозяйственный учет начал развиваться еще в:

Вопрос №52 Уровень сложности — тяжёлый (3 балла)

В дополнение к положениям по бухгалтерскому учету разрабатываются:

Вопрос №53 Уровень сложности — тяжёлый (3 балла)

В активе баланса отражаются:

Вопрос №54 Уровень сложности — тяжёлый (3 балла)

В синтетическом учете процесса заготовления используются следующие счета:

Вопрос №55 Уровень сложности — тяжёлый (3 балла)

К собственным источникам образования имущества относятся:

Вопрос №56 Уровень сложности — лёгкий (1 балл)

Баланс показывает:

Вопрос №57 Уровень сложности — тяжёлый (3 балла)

Главная особенность оборотной ведомости – это:

Вопрос №58 Уровень сложности — лёгкий (1 балл)

Документация – это:

Вопрос №59 Уровень сложности — средний (2 балла)

Целью бухгалтерского учета является:

Вопрос №60 Уровень сложности — средний (2 балла)

Сторнировочную запись следует:

Вы так же можете ознакомиться с другими материалами по дисциплине «Теории бухгалтерского учета»:

Удачи и успехов на экзаменах!

Добавляйтесь в друзья, думаю будет о чем пообщаться:

Возможно Вам будет интересно:

hiddenshell.ru

2.6. Состав информации, формируемой в бухгалтерском учете для внешних пользователей

Для удовлетворения информационных потребностей внешних заинтересованных пользователей в бухгалтерском учете формируется информация о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.

Финансовое положение организации определяется состоянием и структурой ее активов, обязательств и собственного капитала, а также способностью организации адаптироваться к изменениям во внешней среде ее функционирования. Основным источником информации о финансовом положении организации является бухгалтерский баланс.

Информация о финансовых результатах деятельности организации необходима для оценки потенциальных изменений в составе и структуре ресурсов организации для прогнозирования способности продумывать достаточные денежные, потоки на основе использования имеющихся ресурсов. Данная информация, как правило, содержится в отчете о прибылях и убытках.

Использование информации об изменениях в финансовом положении организации

Элементами информации о финансовом положении организации, отраженной в бухгалтерском балансе, являются активы, обязательства и собственный капитал.

Активы — это хозяйственные средства (имущество), контроль над которыми организация получила в результате свершившихся фактов хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем. Будущие экономические выгоды — это потенциальная возможность активов прямо или косвенно способствовать притоку денежных средств в организацию. Считается, что актив принесет в будущем экономические выгоды организации, когда он может быть:

использован обособленно или в сочетании с другими активами в процессе производства продукции, работ, услуг, предназначенных для продажи;

обменен на другой актив;

использован для погашения обязательств;

распределен между собственниками организации..

Активы обычно приобретаются в обмен на другие активы либо производятся в самой организации.

Обязательство — это существующая на отчетную дату задолженность, которая является следствием свершившихся планов финансово-хозяйственной (экономической) деятельности организации. Расчеты по задолженности должны привести к оттоку активов. Обязательство может возникнуть в силу действия договора или правовой нормы, а также обычаев делового оборота. Погашение обязательств предполагает, как правило» отток соответствующих активов в виде выплаты денежных средств или передачи других активов (оказания услуг). Кроме того, погашение обязательств может происходить путем замены обязательства одного вида другим, преобразования обязательств в капитал, снятия требований со стороны кредитора.

Собственный капитал — это вложения собственников организаций и прибыль организации, накопленная за время ее деятельности. При определении финансового положения организации величина собственного капитала организации определяется как разность между величиной ее активов и обязательств.

Элементами формируемой в бухгалтерском учете информации о финансовых результатах деятельности организации, отражаемой в отчете о прибылях и убытках, являются доходы и расходы организации.

Доход — это увеличение экономических выгод в течение отчетного периода или уменьшение обязательств организации, которые приводят к увеличению ее собственного капитала, отличного от вкладов собственников. К доходам относят выручку от реализации продукции» товаров, работ, услуг, проценты и дивиденды к получению.

Расход — это уменьшение экономических выгод в течение отчетного периода или возникновение обязательств организации, которые приводят к уменьшению величины ее собственного капитала, кроме изменений, обусловленных изъятиями собственников. К расходам относят затраты на производство реализованной продукции (работ, услуг), продажу товаров, оплату труда работников, амортизационные отчисления и др.

При определении финансового результата деятельностиорганизации за отчетный период величина ее прибыли или убытка определяется как разница между доходами и расходами.

studfiles.net

33. Пользователи и их требования к бухгалтерской (информации) отчетности в рыночных отношениях. Публичность отчетности.

Пользователь бухгалтерской отчетности — юридическое или физическое лицо, заинтересованное в информации об экономическом субъекте. Различают внутренних и внешних пользователей бухгалтерской отчетности.

Функционирующее предприятие постоянно имеет контакты с другими субъектами рынка, которые в зависимости от характера складывающихся с предприятием отношений, имеют различные информационные интересы.

Собственников и инвесторов, как правило, интересует информация о возможности получения дивидендов за отчетный период, и, следовательно, показатели прибыльности и финансовой устойчивости предприятия.

Акционеров, владельцев, собственников интересует – насколько эффективно администрация выполняет свои функции, насколько прибыльно менеджеры ведут свои дела, сколько прибыли они могут изъять.

Руководство интересует – информация о финансовом состоянии организации для принятия управленческих решений.

Поставщики и подрядчики более заинтересованы в своевременной оплате поставленных материалов и оказанных услуг, т. е. в платежеспособности предприятия.

Покупателей – не грозит ли организации банкротство.

Кредиторов – сможет ли организация вовремя погасить ссуду и уплатить %.

Налоговые органы, органы гос.управления – должны иметь полную, достоверную и документально подтвержденную информацию о финансовых результатах и финансовом состоянии данной организации (для определения налогов).

Работников интересуют платежеспособность, а, следовательно, гарантии своевременной выплаты заработной платы, и финансовая устойчивость предприятия, т. е. отсутствие угрозы банкротства.

Каждая группа пользователей имеет различные отношения с объектом управления и, соответственно, заинтересована в получении различной информации. При этом информация, формируемая в системе бухгалтерского учета, должна быть нейтральной, т. е. не должна быть специально ориентирована на удовлетворение информационных интересов отдельных групп пользователей в ущерб интересам других групп. Поэтому в отчетности полно и достоверно должна быть представлена информация, удовлетворяющая интересы всех групп пользователей.

Публичность отчетности.

Бухгалтерская отчетность является открытой для пользователей — учредителей (участников), инвесторов, кредитных организаций, кредиторов, покупателей, поставщиков и др. Организация должна обеспечить возможность для пользователей ознакомиться с бухгалтерской отчетностью.

Организация обязана обеспечить представление годовой бухгалтерской отчетности каждому учредителю (участнику) в сроки, установленные законодательством РФ.

Организация обязана представить бухгалтерскую отчетность по одному экземпляру (бесплатно) органу государственной статистики и в другие адреса, предусмотренные законодательством РФ, в сроки, установленные законодательством РФ.

В случаях, предусмотренных законодательством РФ, организация публикует бухгалтерскую отчетность вместе с итоговой частью аудиторского заключения.

Публикация бухгалтерской отчетности производится не позднее 1 июня года, следующего за отчетным, если иное не установлено законодательством РФ.

Датой представления бухгалтерской отчетности для организации считается день ее почтового отправления или день фактической передачи ее по принадлежности.

Если дата представления бухгалтерской отчетности приходится на нерабочий (выходной) день, то сроком представления бухгалтерской отчетности считается первый следующий за ним рабочий день.

Из лекции:

В рыночной экономике законодательно введено понятие «публичная бухгалтерская отчетность» (ст.16 «З-н о бухгалтерском учете». Согласно которой ОАО, банки, страховые организации, биржи, инвестиционные и иные фонды обязаны публиковать годовую бухгалтерскую отчетность не позднее 1-го июня года, следующего за отчетным. При этом публичность бух.отчетности заключается не только в ее опубликовании, но также в ее передачи территориальным органам гос.статистики по месту регистрации организации.

studfiles.net

Лекции по бух учету сессия со 2.04.12

Основы организации бухгалтерского учета в организации

Бухгалтерский учет и его место в системе управления организацией

Пользователи информации бухгалтерского учета

Сравнительная характеристика и отличия финансового и управленческого учетов

Бухгалтерский учет и его место в системе управления организацией

Бухгалтерский учет можно рассматривать с различных точек зрения, как отрасль экономической науки и научную специальность, как специализированную часть системы обработки экономической информации и, наконец, как практическую деятельность.

Бухгалтерский учет в качестве совокупности научных знаний и принципов представляет собой составную часть экономической науки о сущности фактов хозяйственной деятельности, их измерении во времени и пространстве. На базе этих принципов обосновывается система регистрации первичных данных учета, определяются их количественные и стоимостные характеристики, осуществляется группировка учетных данных на счетах, отражение их в отчетности и балансе. В конечном итоге это наука о том, как вести учет и как его совершенствовать, как использовать учетные данные для управления и контроля.

Бухгалтерский учет как обособленная часть автоматизированной обработки данных отличается документальной обоснованностью исходной информации, необходимостью строгого соблюдения последовательности и содержания процедур ее обработки, использованием принципа двойной записи на счетах, единых регистров и форм отчетности.

Бухгалтерский учет как практическая деятельность представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного непрерывного и документального учета всех хозяйственных операций. Одновременно работники бухгалтерии осуществляют контроль за соответствием этих операций действующему законодательству, экономичностью использования ресурсов, выявляют и анализируют результаты производственно-хозяйственной деятельности организации. Умение организовать и осуществлять учет, использовать его данные — это искусство, требующее профессиональных знаний. Практическим осуществлением бухгалтерского учета занимается особый экономический отдел, служба-бухгалтерия.

Бухгалтерский учет, как информационный процесс включает документирование хозяйственных операций, систему группировки первичных данных в регистрах аналитического и синтетического учета, формирование на этой основе документально обоснованной и системно обобщенной информации, обеспечение контроля за наличием и движением имущества, использованием материальных, трудовых и финансовых ресурсов.

Назначение бухгалтерского учета как работы бухгалтерии — в формировании достаточно полной и достоверной информации о хозяйственных процессах и результатах деятельности учреждения, организации, необходимой для руководства и управления, а также для ее использования инвесторами, поставщиками, покупателями, кредиторами, налоговыми, финансовыми, банковскими органами и иными заинтересованными организациями и лицами. Составной частью бухгалтерского учета является контроль бухгалтерии за наличием и движением имущества и ресурсов в соответствии с нормами, нормативами и сметами, своевременное предупреждение негативных явлений в хозяйственно-финансовой деятельности, выявление и мобилизация внутрихозяйственных резервов.

Данные бухгалтерского учета — основа формирования любой другой экономической информации. Она широко используется в планировании, прогнозировании, экономическом анализе.

В бухгалтерском учете как функции управления основное внимание должно быть уделено усилению его контрольных свойств и качеств, расширению сферы принятия решений по управлению финансово-хозяйственной деятельностью организации аппаратом бухгалтерии, углублению анализа учетной и отчетной информации.

Новый подход требует существенной реорганизации методологических и организационных принципов бухгалтерского учета. Наряду с сохранением предварительного контроля за законностью и правильностью оформления хозяйственных операций, группировки и сводки данных, обеспечивающих составление единых форм внешней отчетности, главное внимание должно быть сосредоточено на текущем контроле экономичности производства и хозяйствования, оценке этой экономичности и факторов, оказывающих на нее влияние, на разработке и формировании необходимой для решения данной задачи внутренней оперативной отчетности о фактических затратах и результатах деятельности цехов, участков, отделов, служб и организации в целом.

Пользователи информации бухгалтерского учета

В широком смысле под пользователями бухгалтерской информации понимаются юридические или физические лица, заинтересованные в получении бухгалтерской информации об организации.

Заинтересованными пользователями информации, формирующейся в бухгалтерском учете, считаются лица, имеющие какие-либо потребности в информации об организации и обладающие достаточными познаниями и навыками для того, чтобы понять, оценить и использовать эту информацию, а также имеющие желание изучать эту информацию.

Пользователей информации бухгалтерского учета можно разделить на две группы:

Внешние пользователи бывают с прямым финансовым интересом и с непрямым (косвенным) финансовым интересом.

Внутренние пользователи — это, в основном, администрация организации: совет директоров, высший управленческий персонал, менеджеры, руководители и специалисты подразделений. Основными критериями при определении состава информации для каждого работника администрации являются:

соответствие состава информации функциям работника;

стоимость информации;

необходимость соблюдения коммерческой тайны.

Сторонними пользователями бухгалтерской информации с прямым финансовым интересом являются сегодняшние и потенциальные инвесторы, банки, поставщики и другие кредиторы. Они пользуются в основном информацией, содержащейся в бухгалтерской отчетности. По данным отчетности они делают выводы о финансовых перспективах, о ликвидности и платежеспособности организации.

Сторонними пользователями бухгалтерской информации с косвенным финансовым интересом являются налоговые органы, казначейство, контрольно-ревизионное управление (КРУ), аудиторские фирмы, Госкомстат, Пенсионный фонд, Фонд социального страхования, органы, уполномоченные управлять государственным и муниципальным имуществом, органы планирования экономики и другие пользователи (фондовые биржи, работники профессиональных союзов, научные консультанты, покупатели и др.).

Обеспечение бухгалтерской информацией внутренних и внешних пользователей является одной из основных целей бухгалтерского учета.

В отношении информации для внутренних пользователей цель бухгалтерского учета состоит в формировании информации, полезной руководству организации для принятия управленческих решений.

В отношении информации для внешних пользователей цель бухгалтерского учета состоит в формировании информации о финансовом положении, финансовых результатах деятельности и изменениях в финансовом положении организации, полезной широкому кругу заинтересованных пользователей при принятии решений.

Заинтересованные пользователи преследуют следующие основные интересы в информации, формирующейся в бухгалтерском учете:

инвесторы заинтересованы в информации о рискованности и доходности предполагаемых или осуществленных ими инвестиций; о возможности и целесообразности распоряжаться инвестициями; о способности организации выплачивать дивиденды;

работники организации и их представители заинтересованы в информации о стабильности и прибыльности работодателей; способности организации гарантировать оплату труда и сохранение рабочих мест;

заимодавцы заинтересованы в информации, позволяющей определить, будут ли своевременно погашены предоставленные ими организации займы и выплачены соответствующие проценты;

поставщики и подрядчики заинтересованы в информации, позволяющей определить, будут ли выплачены в срок причитающиеся им суммы;

покупатели и заказчики заинтересованы в информации о продолжении деятельности организации;

налоговые и другие контролирующие органы заинтересованы в информации для осуществления возложенных на них функций и др.

Поскольку интересы заинтересованных пользователей значительно различаются, бухгалтерский учет не может удовлетворить все информационные потребности этих пользователей в полном объеме.

Информация, формирующаяся в бухгалтерском учете, должна удовлетворять потребностям, являющимся общими для всех пользователей.

Для удовлетворения общих потребностей заинтересованных пользователей в бухгалтерском учете формируется информация о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.

Финансовое положение организации определяется существующими в ее распоряжении ресурсами, структурой источников этих ресурсов, ликвидностью и платежеспособностью

организации, а также ее способностью адаптироваться к изменениям в среде функционирования.

Организация, предоставляющая бухгалтерскую информацию различным категориям пользователей, должна обеспечивать оперативность (своевременность), достоверность (т е. в информации не должны содержаться существенные ошибки и искажения), нейтральность (т е. свободной от односторонности), сравнимость и сопоставимость информации за разные периоды времени. В то же время все пользователи бухгалтерской информации обязаны хранить коммерческую тайну организации.

Для выполнения этих требований и однозначного понимания любыми пользователями данных бухгалтерского учета и показателей бухгалтерской отчетности той или иной организации необходимо наличие единых правовых и методологических основ организации и ведения бухгалтерского учета в целом по РФ.

Сравнительная характеристика и отличия финансового и управленческого учетов

/

Бухгалтерский финансовый учет охватывает информацию, которая не только используется внутри организации, но и сообщается внешним пользователям. В бухгалтерском финансовом учете формируется информация о доходах и расходах организации, о размерах дебиторской и кредиторской задолженности, величине финансовых инвестиций и доходах от них, состоянии источников финансирования. Эта информация необходима для составления бухгалтерской финансовой отчетности. Ведение бухгалтерского финансового учета обязательно для хозяйствующего объекта.

Бухгалтерский управленческий учет охватывает все виды учетной информации, необходимой для управления в пределах самого хозяйствующего субъекта.

Основной составляющей управленческого учета является производственный учет, под которым обычно понимают учет издержек производства и анализ экономии или перерасхода по сравнению с предыдущими периодами (прогнозами) и стандартами. Основная цель управленческого учета — обеспечение информацией менеджеров, а также ответственных лиц за достижение конкретных производственных показателей.

Процесс такой подготовки информации может существенно отличаться от того, что используется в финансовом учете, но в то же время данные, полученные го финансового учета, должны быть тождественны данным из управленческого учета.

В бухгалтерском управленческом учете обычно формируется информация для управленческого аппарата, используемая для планирования, прогнозирования, нормирования, т. е. собственно управления и контроля за деятельностью организации. В зависимости от состава формируемой информации бухгалтерский управленческий учет можно подразделить на:

обычный производственный учет, основной задачей которого является получение учетной информации о производственных затратах с целью определения фактической производственной себестоимости продукции, товаров, работ, услуг и ожидаемых финансовых результатов от их продажи.

учет фактических затрат и исчисление отчетной себестоимости отдельных видов продукции с целью прогнозирования будущих расходов и обеспечение этой информацией руководителей всех уровней для принятия оптимальных и разумных решений.

учет по центрам затрат и центрам ответственности с целью контроля за затратами по местам их возникновения.

Сопоставление отечественного финансового и управленческого учета:

Сравниваемые характеристики | Финансовый учет | Управленческий учет |

1. Обязательность ведения учета | Ведение учета обязательно | Ведение учета необязательно, всецело зависит от воли руководства хозяйствующего субъекта |

2. Цель ведения учета | Составление финансовых документов для пользователей как внутри, так и вне организации | Обеспечение планирования, собственно управления и контроля в данной организации |

3. Пользователи информации | Вышестоящие организации, кредиторы, акционеры, покупатели, поставщики и др. | Должностные лица организации |

4. Основные правила | Учет должен вестись в соответствии с нормами и правилами бухгалтерского учета (в соответствии с нормативной базой) | Применяются любые внутренние правила учета в зависимости от их полезности |

5. Привязка ко времени | Отражает финансовую историю организации, т. е. бухгалтерские записи выполняются после совершения соответствующих операций | В структуру управленческого учета наравне с информацией исторического характера включаются оценки и планы на будущее |

6. Тип информации | Финансовые документы содержат информацию в стоимостном денежном выражении | Фигурирует информация как в стоимостном, так и в натуральном выражении |

7. Степень точности информации | Администрации и внешним пользователям нужна своевременная и точная информация | Часто используют приблизительную оценку ради быстроты получения информации для принятия решений |

8. Периодичность отчетности | Полный финансовый отчет организация составляет по итогам отчетности года, менее детальную отчетность — поквартально | Детализированные отчеты крупные организации составляют ежемесячно, а отчеты по определенным видам деятельности, отдельным фактам деятельности могут составляться еженедельно, ежемесячно, в некоторых случаях — по мере надобности |

9. Сроки предоставления отчетности | Отчетность предоставляется через промежутки времени, установленные централизованно. Внешними потребителями она может быть получена через несколько дней (при пересылке по почте) | Отчетность является внутренней и может содержать информацию, требующую немедленных действий |

10. Объект отчетности | В отчетности организация обычно описывается как единое целое. Могут быть представлены некоторые данные по отдельным сегментам организации | Во внутренней отчетности обычно содержится информация по отдельным подразделениям, обособленным производствам, центрам и местам ответственности |

11. Ответственность за правильность ведения учета | В связи с внешней публичной стороной отчетности организация несет ответственность за ее достоверность. За искажение отчетности должностные лица могут быть наказаны | Отчеты на основе управленческого учета необязательно должны составляться в соответствии с установленными нормами и правилами и не предназначены для внешних пользователей |

12. Виды систем бухгалтерского учета | Используется система двойной записи | Не ограничен двойной записью, используется любая система |

Нормативное регулирование и реформирование бухгалтерского учета

Система нормативного регулирования бухгалтерского финансового учета в РФ

Международные стандарты финансовой отчетности, их роль и значение

Основные направления реформирования бухгалтерского учета в России

Учетная политика организации, принципы ее формирования и раскрытия

Система нормативного регулирования бухгалтерского финансового учета в РФ

В настоящее время система нормативного регулирования бухгалтерского учета в РФ представлена 4 уровнями:

уровень: законодательные акты, Указы Президента РФ, Постановления Правительства, регламентирующие прямо или косвенно организацию и ведение/бухгалтерского учета в организации. К данному уровню относятся, например, Гражданский кодекс РФ (ч.1, 2), Налоговый кодекс РФ (ч. 1, 2), Трудовой кодекс; Федеральные Законы (например, Федеральный закон от 21.11.1996г. № 129-ФЗ «О бухгалтерском учете» новая редакция закона от 06.12.2011 №402-ФЗ) и другие.

уровень: национальные бухгалтерские стандарты — положения по бухгалтерскому учету и отчетности. К данному уровню относят: положение по ведению бухгалтерского учета и бухгалтерской и отчетности в РФ, утвержденное приказом Минфина РФ от 29.07.1998г. №34-н и 24 ПБУ (распечатка).

Указанные положения разработаны на основе международных стандартов финансовой отчетности (МСФО), вместе с тем в них отражены основные особенности отечественной системы бухгалтерского учета.

В отличие от МСФО отечественные ПБУ носят не рекомендательный, а обязательный характер.

В системе нормативного регулирования План счетов бухгалтерского учета занимает промежуточное место между нормативными документами второго и третьего уровней, т. е. не имеющими нормативно-правового характера. Однако в практической деятельности Плану счетов придается первостепенное значение.

уровень: нормативные акты, разработанные различными Министерствами и Ведомствами. К данному уровню относятся:

Например, 1. Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденные приказом Минфина РФ от 21.12.1998г. №64н.

Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина РФ от 13.06.1995г. № 49.

Методические указание по бухгалтерскому учету материально-производственных запасов, утвержденные приказом Минфина РФ от 28.12.2001г. №119н и другие.

Они призваны конкретизировать основные положения, изложенные в документах первого и второго уровней.

уровень: рабочие документы по бухгалтерскому учету конкретной организации:

приказ по учетной политике;

график документооборота;

рабочий план счетов;

формы первичных документов и формы внутренней отчетности;

план инвентаризации имущества и обязательств;

положение о премировании;

и другие.

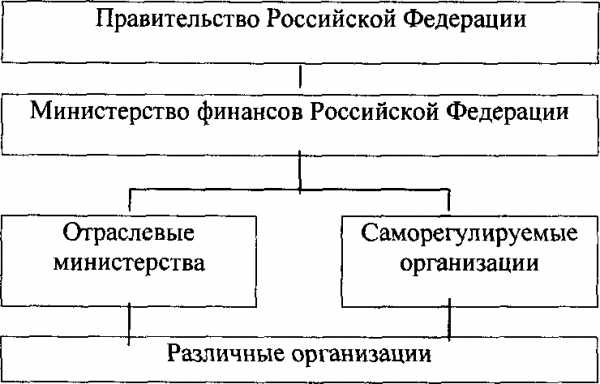

В соответствии с Федеральным законом «О бухгалтерском учете» правительство в лице Министерства финансов РФ осуществляет общее методологическое руководство бухгалтерским учетом в РФ (разрабатывает и утверждает положения по бухгалтерскому учету, основные методические указания, образцы форм бухгалтерской отчетности и указания по их составлению и представлению, План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкцию по его применению).

Нормативное регулирование бухгалтерского учета представлено в схеме 1.

Схема 1 — Нормативное регулирование бухгалтерского учета в РФ

Важным моментом в нормативном регулировании при создании методических (практических) рекомендаций, раскрывающих механизм применения правил бухгалтерского учета применительно к условиям конкретного предприятия являются профессиональные объединения (саморегулируемые организации) — Институт профессиональных бухгалтеров России, Ассоциация бухгалтеров и аудиторов «Содружество» и т.д.

Международные стандарты финансовой отчетности, их роль и значение

Концептуальные основы бухгалтерского учета существуют в той или иной форме практически во всех странах. В результате в каждой стране мира сложилась своя система бухгалтерского учета, отвечающая национальным особенностям и уровню развития экономики. Таким образом, возникла необходимость применения единых принципов формирования и исчисления финансовых показателей, а также формирования бухгалтерской (финансовой) отчетности, понятной всем пользователям. В связи с этим была начата работа по созданию унифицированной системы бухгалтерского учета.

Основными подходами к’ решению проблемы унификации бухгалтерского учета на сегодняшний день являются гармонизация и стандартизация бухгалтерского учета.

Гармонизация бухгалтерского учета предполагает существование в каждой стране своей национальной системы бухгалтерского учета, которая базируется на международных стандартах финансовой отчетности.

Стандартизация бухгалтерского учета направлена на разработку унифицированного набора стандартов, применимых к любой ситуации в любой стране.

Общепризнанными стандартами, которые применяются для составления и представления финансовой отчетности на международном уровне, признаны МСФО, разрабатываемые Советом по международным стандартам финансовой отчетности (СМСФО).

Международные стандарты представляют собой учетную систему, функционирующую на международном уровне. МСФО — это общие принципы ведения бухгалтерского учета и составления финансовой отчетности, изложенные в виде стандартов и интерпретаций, разрабатываемых Советом по МСФО.

Цель МСФО состоит в координации учетных стандартов для того, чтобы свести к минимуму национальные различия отчетности и обеспечить на этой основе сравнимость и надежность информации для принятия управленческих решений ее пользователями.

МСФО не являются обязательными для применения и носят рекомендательный характер. Некоторые страны применяют МСФО практически без изменения, другие (в т.ч. и

Россия) — принимают МСФО в качестве основы для разработки национальных бухгалтерских стандартов, внося в них изменения соответственно национальным условиям (например, особенностям налоговых систем).

Стандарты, принятые Комитетом по международным стандартам финансовой отчетности до 2001г. называются International Accounting Standards (IAS), а стандарты, принятые начиная с 2001г. правопреемником Комитета — Советом по международным стандартам финансовой отчетности, именуются International Financial Reporting Standards (IFRS).

Стандарт переводится с английского языка как норма, образец. Применительно к нормативной документации по бухгалтерскому учету стандарт означает комплекс документально оформленных правил ведения учета. Каждое из таких правил определяет терминологию, методы, способы, сущность учета при отражении того или иного явления.

Каждый стандарт имеет следующую структуру: номер стандарта, его название, цель, сфера применения, основные определения, описание сущности, раскрытие информации, дата вступления в силу, приложения.

Международные стандарты финансовой отчетности отличаются от бухгалтерских инструкций тем, что основное место в МСФО отводится принципам отражения статей в финансовой отчетности, а учетный процесс в МСФО не рассматривается.

В России выбран один из наиболее рациональных способов применения МСФО — их адаптация, которая предполагает постепенное совершенствование российских правил учета и отчетности, направленной на формирование финансовой информации высокого качества в соответствии с требованиями международных стандартов, исходя из реальной экономической ситуации в России. Данный способ внедрения международных стандартов соответствует подходу большинства европейских стран.

В России отчетность в соответствии с международными стандартами составляют пока небольшое количество компаний, среди них можно отметить такие как, «Газпром», «ЕЭС России», «Транснефть», «Северсталь», «АвтоВАЗ», «Балтика», многие банки и другие организации.

Основные направления реформирования бухгалтерского учета в России

В настоящее время реформирование бухгалтерского учета в РФ осуществляется на основе Программы реформирования бухгалтерского учета в соответствии с МСФО, утвержденной Постановлением Правительства РФ от 06.03.98г. К» 283.

studfiles.net

4. Пользователи бухгалтерской информации

Возникновение и существование системы бухгалтерского учета обусловлено различными потребностями. Получаемые в результате обработки входящей информации показатели деятельности организации являются необходимой базой для принятия решений лицами, осуществляющими управление как непосредственно данной организацией, так и иными связанными с ней юридическими и физическими лицами, государством и его органами, т. е. пользователями бухгалтерской информации.

Исходя из этого, к пользователям информации бухгалтерской отчетности следует относить юридических или физических лиц, заинтересованных в получении определенных данных об организации. Все множество лиц, которым для осуществления управленческой деятельности необходима бухгалтерская информация, можно условно разделить на 2 большие группы — внутренние и внешние. Внешние пользователи, в свою очередь, могут быть отнесены либо к заинтересованным, либо к незаинтересованным

Таблица 2

Пользователи бухгалтерской отчетности

Внутренние | Внешние | |

Заинтересованные | Незаинтересованные | |

Руководство | Учредители | Статистические органы |

Менеджеры | Собственники | Биржи |

Работники организации | Акционеры | Консалтинговые организации |

Дебиторы | Аудиторские организации | |

Кредиторы | Общественные организации | |

Покупатели и заказчики | Органы государственного управления | |

К внутренним пользователям относятся физические лица — сотрудники предприятия, которые осуществляют свою деятельность в рамках данного экономического субъекта и принимают решения на основе информации о деятельности данного предприятия. К ним, в частности, относятся администрация, менеджеры (по различным направлениям деятельности и по различным проектам), сотрудники и т. д. Для каждого из них состав информации определяется в зависимости от выполняемых функций и занимаемой должности.

Внешние (сторонние) пользователи — это физические и юридические лица, обособленные по отношению к данному экономическому субъекту, но в своей деятельности применяющие информацию о нем. Внешние пользователи, принимаемые решения которых зависят от финансовых результатов деятельности организации, называются заинтересованными лицами либо пользователями бухгалтерской информации с прямым финансовым интересом. К таким пользователям могут быть отнесены учредители, собственники, заимодавцы, кредиторы и т. д. Им необходимы в основном финансовые отчетные документы. По их данным кредиторы делают выводы о финансовом состоянии организации, ее ликвидности и платежеспособности.

Внешние пользователи, принимаемые решения которых не зависят от финансовых результатов организации, называются незаинтересованными лицами либо пользователями бухгалтерской информации с косвенным финансовым интересом. К ним могут быть отнесены органы государственного управления, биржи, общественные организации и т. д.

Среди них следует выделять налоговые и другие контрольные органы, которые имеют право получать не только отчетную, но и всю другую учетную информацию предприятия для соответствующей проверки. Учетная информация предоставляется по требованию контролирующих органов.

Незаинтересованные пользователи, имеющие право на всю или часть учетной информации, обязаны хранить коммерческую тайну организации. Перечень сведений, составляющих коммерческую тайну, определяется руководителем организации.

Именно необходимость предоставления информации сторонним пользователям, с одной стороны, и сохранение коммерческой тайны, с другой стороны, привело к разделению бухгалтерского учета на финансовый и управленческий. В соответствии с этим показатели финансового учета предназначены для сторонних пользователей, а данные управленческого учета охватывают все виды учетной информации, необходимой для руководства внутри самой организации.

studfiles.net

8 Пользователи бухгалтерской информации.

Существует 2 вида бухг. информации- Закрытая(бух регистры) и Открытая(в отчетности)

Пользователи бухгалтерской информации подразделяются на внешних (акционеры, кредиторы, органы статистики, инвесторы, общественность)

и Внутренних — узкий круг лиц (управленческий персонал, собственники предприятия, руководство)

Содержание бухгалтерских регистров – это коммерческая тайна, доступная для руководства, ведущих менеджеров бух-рии.

9.Структура бухгалтерского учета: финансовый, управленческий и понятие налогового учета.

В зависимости от пользователей бухгалтерской информации бухучет можно подразделить на 3 подсистемы:

Финансовый учет — обеспечивает информацией внешних пользователей, таких как инвесторы, кредиторы, займодавцы, акционеры, указанные лица, как юридические, так и физические прямо заинтересованы в полной и достоверной информации о деятельности организации, ее хозяйственно-финансовом положении и о результатах работы за отчетный год.

Финансовый учет нормативно регулируется, информация представляется потребителям в унифицированном виде, согласно МФРФ. Информация финансового учета носит открытый и ретроспективный характер, представляется в сопоставимых числовых показателях в денежном измерении.

Управленческий учет – обеспечивает информацией внутренних потребителей, таких как руководителей, ответственных менеджеров, собственников имущества или предприятия. Информация управленческого учета в формировании затрат или финансового результата необходима для обоснования, выработки и принятия управленческих решений, в связи с этим управленческий учет не регламентирован, информация может быть представлена в свободной форме в виде справки, отчета и т.д. Эта информация закрытая, имеет перспективную направленность, может быть как в денежных, так и в натуральных измерителях.

Налоговый учет – представляет информацию особому кругу потребителей – налоговой инспекции. Налоговый учет представляет собой систему обобщения информации для определения налоговой базы для формирования о порядке учета в целях налогообложения. Информация представляется в виде налоговых деклараций и справок, составленных по унифицированной форме. Информация носит закрытый характер и имеет как ретроспективную, так и перспективную (части авансовых платежей) направленность.

10. Требования в бухгалтерском учете.

понятность (доступность для понимания подготовленных пользователей)

уместность информации (значимая информация, которая влияет на экономические решения пользователей, помогая им оценивать события. Необходимо обязательно отражать в бух отчетности все существенные моменты)

надежность информации (достоверность, т.е. отсутствием ошибок и искажений)

нейтральность (информация не должна влиять на принятия решений,формировать суждения с целью достижения какой-либо цели)

приоритет содержания перед формой

11. Допущения в бухгалтерском учете.

1) имущественной обособленности (Директор не может взять из кассы деньги на собственные нужда, т.к. это имущество организации)

2) непрерывности деятельности (Организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке)

3) последовательности применения учетной политики (Принятая организацией учетная политика применяется последовательно от одного отчетного года к другому)

4) временной определенности факторов хозяйственной деятельности. (отражение хоз операций в момент, когда она произошла)

studfiles.net

Бух учет. Пользователи бухгалтерской информации

Пользователей бухгалтерской информации можно разделить на следующие группы:

- Внутренние пользователи.

- Внешние пользователи с прямым финансовым интересом.

- Внешние пользователи с непрямым (косвенным) финансовым интересом.

Бухгалтерская информация должна удовлетворить потребности всех видов пользователей.

Внутренние пользователи

К внутренним пользователям бухгалтерского учета относится руководящий состав организации, ее администрация — это совет директоров, высший управленческий персонал, менеджеры, руководители и специалисты подразделений.

Пользователи этой группы нуждаются в информации, которая поможет им принять решения, контролировать и регулировать управленческую деятельность.

Внешние пользователи с прямым финансовым интересом

К этой группе относятся инвесторы, настоящие и потенциальные, банки, поставщики, покупатели, кредиторы. Им необходима информация, содержащаяся в бухгалтерской отчетности. На основании отчетности пользователи делают вывод о финансовом состоянии организации.

Внешние пользователи с непрямым (косвенным) финансовым интересом

К этим пользователям относятся налоговые органы, Пенсионный фонд, Фонд социального страхования, фонды медицинского страхования, Росстат и прочие государственные органы, осуществляющие контроль за деятельностью организаций.

В настоящее время бухгалтерский учет подразделяется на три вида учета: управленческий, финансовый и налоговый.

Управленческий учет

- Управленческий учет не обязательно вести, но вряд ли хоть какое-то предприятие обходится без него: руководители могут даже не подозревать, что существует на свете управленческий учет и и в то же время требовать персонал составлять отчеты, графики с информацией, необходимой им для управления, а это и есть организация (пусть минимальная, начальная) управленческого учета.

- Цель ведения управленческого учета – обеспечение внутренних пользователей фирмы информацией, необходимой для принятия управленческих решений.

- Правила организации управленческого учета формируются предприятием самостоятельно, исходя из целей и задач внутрифирменного управления.

- Основной внутренний документ, определяющий порядок ведения учета – учетная политика для управленческого учета.

- Основной объект учета и отчетности – структурные подразделения предприятия.

- Использование счетов и двойной записи возможно, но не обязательно.

- На основании управленческого учета составляется внутренняя (сегментарная) отчетность. Отчетность составляется по мере необходимости, исходя из потребностей руководителей и определяется принципом экономичности. Возможно составление прогнозных балансов.

Финансовый учет

- Финансовый учет должен вестись обязательно всеми экономическими субъектами, это указано в Федеральном законе “О бухгалтерском учете”.

- Цель ведения финансового учета – составление финансовых документов для внешних пользователей бухгалтерской информации.

- Основной документ, определяющий порядок ведения учета – учетная политика для финансового учета.

- Основной объект учета и отчетности — организация, как юридическое лицо.

- Использование счетов и двойной записи обязательно.

- Составление и сроки представления отчетности регулируется законодательно.

Налоговый учет

- Налоговый учет должен вестись обязательно всеми экономическими субъектами, в соответствии с Налоговым кодексом РФ.

- Цель ведения налогового учета – контроль за правильностью, полнотой и своевременностью исчисления и уплаты в бюджет налогов.

- Основной документ, определяющий порядок ведения учета – учетная политика для налогового учета.

- Основной объект учета и отчетности — организация, как юридическое лицо.

- Использование счетов и двойной записи не предусмотрено.

- Отчетность составляется по мере окончания налогового периода.

Первичная база всех трех видов учетов одинакова, но каждый факт хозяйственной деятельности классифицируется и отражается по своему, в соответствии с требованиями данного вида учета.

Бизнес и учет

predprin.ru