Спецоснастка в бухучете | Современный предприниматель

Нередко изготовление товаров и выполнение ряда специфических работ требует наличия специальных материалов и оборудования. Спецоснастка в бухучете ― это особый вид активов, участвующий в производстве продукции.

Понятие спецоснастки

Организации часто пользуются специальными материалами, которые применяются в процессе изготовления конкретных видов продукции. В отличие от обычных инструментов, спецостастка в бухучете ― это средства труда, предназначенные для выполнения отдельных, нестандартных операций.

При организации учета спецоснастки следует руководствоваться Методическими указаниями, утвержденными приказом Минфина от 26.12.2002 № 135н. Согласно принятым указаниям к подобным активам относятся:

- Специальные инструменты, приспособления, предназначенные для изготовления конкретного вида продукции;

- Специальное оборудование или иные средства труда, применяемые неоднократно. Сюда можно отнести контрольно-испытательную аппаратуру, а также оборудование, наличие которого обеспечивает выполнение нестандартных операций.

Полный перечень средств спецоснастки организации вправе устанавливать самостоятельно с учетом особенностей технологических процессов. При этом инструменты и материалы, участвующие в выполнении типовых операций, к выделенной категории активов не относятся.

Учет спецоснастки

Принятие к учету материалов и оборудования, рассматривающихся как специальное оборудование, осуществляется, как и поступление прочих материально-производственных запасов. Это может возникнуть в ходе приобретения, принятия в качестве взноса в уставный капитал, изготовления собственными силами.

Основанием постановки на учет служит первичный документ. Вид его зависит от способа поступления ― товарная накладная, приходный ордер, накладная на отпуск материалов на сторону. Оборудование и материалы, относящиеся к спецоснастке, приходуются по своей фактической стоимости.

Передача спецоснастки в производство сопровождается формированием накладных, лимитно-заборных карт.

Учет спецоснастки и ее списание на затраты производятся в зависимости от характеристик объекта. Так, если позволяет срок службы оборудования и его стоимость, спецоснастка может быть отнесена к основным средствам.

В иных случаях специальное оборудование и материалы отражаются на счете 10, корреспондируя со счетами поступления и списания в производство.

Учитывая, что спецоснастка в бухучете ― это активы, относящиеся к материалам или оборудованию, выбытие может происходить по следующим причинам:

- продажа;

- списание;

- безвозмездная передача;

- потери в результате стихийных бедствий и непредвиденных обстоятельств;

- взнос в уставный капитал других организаций.

По отношению к спецонастке, используемой как материал, рекомендуется использовать следующие субсчета:

10.10 ― спецоснастка и спецодежда на складе;

10.11 ― спецоснастка и спецодежда, переданные в эксплуатацию.

Хозяйственная операция по передаче специализированных материалов и оборудования в производство будет отражаться в учете следующей проводкой: Дт 10.10 ― Кт 10.11.

При передаче спецоснастки в производство списание производится одним из представленных способов:

- пропорционально изготовленной продукции;

- линейным методом;

- списанием полной стоимости на начало эксплуатации.

Допускается вести по спецоснастке и забалансовый учет.

Выбор способа списания и метода учета зависит от решения организации, специфики ее деятельности. Действующий способ должен быть зафиксирован в учетной политике. При этом для разных видов спецактивов могут быть применены неоднородные пути списания.

spmag.ru

Учет спецоснастки в 1С | Блог 1С программиста

Спецоснасткой признается широкий спектр производственного инвентаря, оборудования и технических приспособлений, задействованных в процессе производства, и относимых к категории средств труда. В зависимости от ее стоимости учет ведется, как основных средств или как материалов.

Для бухгалтерского учета отражение спецоснастки предполагает использование счета 10, точнее 10.10 и 10.11.2. При формировании справочника «Номенклатура» пользователь должен сделать соответствующие отметки, указав категорию «Спецоснастка».

Поступление оформляется стандартными документами. После этого спецоснастка передается в производство, откуда списывается или возвращается обратно (например, частично). Получить доступ к документам, отражающим данные операции, пользователь может через раздел «Склад» — «Спецодежда и инвентарь».

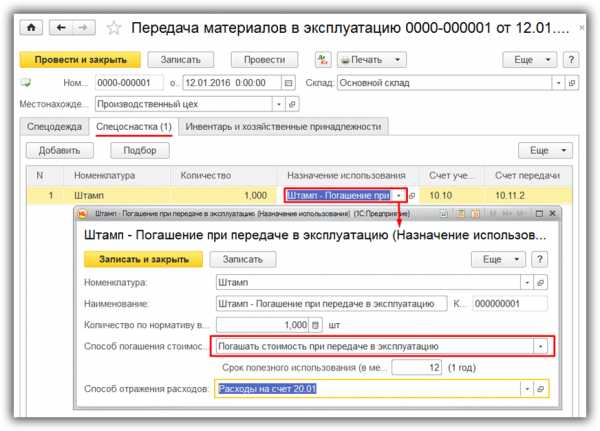

Передача спецоснастки в эксплуатацию

Документ «Передача материалов в эксплуатацию» в полной мере применим и к спецоснастке. В графе «Назначение использования» потребуется внести данные на основе выбранной методики погашения стоимости оснастки.

Рассмотрим пример, когда в производство передается штамп. Его стоимость необходимо сразу списать на счет 20.01 «Основное производство».

Первоначально необходимо создать документ «Передача материалов в эксплуатацию» с заполнением вкладки «Спецоснастка». В «Назначении использования» требуется создать позицию, указывая наименование (номенклатура заполняется автоматически). Также выбирается значение «Погашать стоимость при передаче в эксплуатацию» и счет 20.01 для отнесения понесенных расходов.

После завершения работы выбранное назначение закрепляется в документе.

После проводки документа он формирует несколько проводок

Дебет 10.11.2 Кредит 10.10

Дебет 20.01 Кредит 10.11.2

Кроме того, формируется проводка по дебету забалансового счета МЦ.03.

В качестве альтернативного варианта можно рассмотреть ситуацию, при которой для погашения стоимости задействуют линейную методику.

Например, в производство передается пресс-форма, обладающая годовым периодом эксплуатации, то есть ее списание будет осуществляться в течение 12 месяцев.

Начало проведения будет идентичным, разница начинается только с выбора способа погашения – «Линейный». Срок списания устанавливается 12 месяцев со счетом учета 20.01.

После проводки документа система делает следующие проводки:

Дебет 10.11.2 Кредит 10.10

Дебет МЦ.03 – счет за балансом для учета спецоснастки, находящейся в эксплуатации.

Погашение части стоимости будет проводиться в такой ситуации ежемесячно после проведения операции «Закрытие месяца». Операция будет отражаться проводкой Дебет 20.01 Кредит 10.11.2. Сумма, списываемая ежемесячно, определяется исходя из стоимости предмета оснастки и установленного эксплуатационного цикла.

Существует еще один вариант списания – пропорционально выработке спецоснастки.

Например, указанная ранее пресс-форма рассчитана на совершение 10 тысяч производственных операций. Соответственно списание стоимости будет проходить на основе доли выработки с отнесением расходов по счету 20.01.

Процесс заполнения осуществляется идентичным образом, но с выбором варианта списания «Пропорционально объему продукции» и отражением общего объема. После этого на ежемесячной основе от пользователя предусматривается ввод в систему документа «Выработка материалов», где указывается объем выпущенной продукции. Погашение стоимости будет осуществляться после проведения регламентных операций «Закрытие месяца».

Возврат спецоснастки из эксплуатации в 1С

В случае, если оснастка после эксплуатации возвращается обратно до своей полной выработки, необходимо провести ее принятие документом «Возврат материалов из эксплуатации». Спецоснастка отражается через соответствующую вкладку с указанием документа, по которому эта же оснастка направлялась в эксплуатацию.

После проведения документа формируется проводка на остаточную стоимость оснастки Дебет 10.10 Кредит 10.11.2. Кроме того, проводка осуществляется по кредиту МЦ.03. Выбор линейного способа предусматривает помесячное списание по текущим значениям.

Списание спецоснастки из эксплуатации

Процедура списания оформляется документом «Списание материалов из эксплуатации», где требуется указывать спецоснастку и документ передачи в эксплуатацию. Вкладкой «Списание расходов» можно управлять способами списания, выбирая между несколькими доступными материалами. Существующие варианты: по назначению использования или на выбранный счет.

Данный документ формирует программе проводку по Кредиту счета МЦ.03. Если же стоимость рассматриваемой оснастки в полном объеме не погашена, проводкой отражается списание стоимости.

ПРОФЕССИОНАЛЬНЫЙ БУХГАЛТЕР » Учет специальной оснастки

Учет производственных запасов

Учет специальной оснастки

Специальная оснастка – это специальные приспособления, специальное оборудование, которые обеспечивают условия для производства строительных работ, конкретных видов продукции, специфических технологических операций. К ним относят штампы, стапели, деревянную и металлическую опалубку и др. В зависимости от стоимости и срока службы такие специальные средства могут учитываться как в составе основных средств, так и в составе оборотных активов.

Приобретаемая за плату спецоснастка оценивается в учете по фактической расходам на ее приобретение, включая таможенные платежи, затраты на доставку и пр. Спецоснастка, получаемая безвозмездно, оценивается по рыночной стоимости. Сведения о действующей цене должны быть подтверждены документально либо экспертным путем. При изготовлении спецоснастки собственными силами ее стоимость определяется по фактически произведенным затратам.

В соответствии с Типовым планом счетом бухгалтерского учета для учета спецоснастки могут открываться отдельные субсчета к счету 10 «Материалы» – «Специальная оснастка на складе», «Специальная оснастка в эксплуатации».

В бухгалтерском учете приобретение спецоснастки отражается по дебету счета 10 «Материалы», субсчет «Специальная оснастка на складе», и кредиту счета 60 «Расчеты с поставщиками», а также дебету счету 18 «Налог на добавленную стоимость по приобретенным товарам, работам, услугам» и кредиту счета 60 «Расчеты с поставщиками».

Если спецоснастка изготавливается собственными силами, в учете делают записи по дебету счетов 20 «Основное производство» или 23 «Вспомогательные производства» и кредиту счетов затрат, связанных с ее изготовлением. Оприходование изготовленной спецоснастки на склад отражается по дебету счета 10 «Материалы», субсчет «Специальная оснастка на складе», и кредиту счетов 20 «Основное производство» или 23 «Вспомогательные производства». Данная операция оформляется актом приемки выполненных работ.

Отпуск спецоснастки со склада в эксплуатацию отражается по дебету счета 10 «Материалы», субсчет «Специальная оснастка на складе», и кредиту счета 10 «Материалы», субсчет «Специальная оснастка в эксплуатации».

Стоимость спецоснастки списывается на счета учета затрат:

- пропорционально объему выпущенной продукции;

- исходя из фактической стоимости спецоснастки и срока ее полезного использования;

- в момент передачи в производство в полном размере при выполнении индивидуальных заказов;

- в соответствии со строительными нормами и правилами, в которых указаны сроки оборачиваемости, т.е. количество оборотов.

В бухгалтерском учете списание стоимости (части стоимости) спецоснастки отражается по дебету счетов 20 «Основное производство», 97 «Расходы будущих периодов» и кредиту счета 10 «Материалы», субсчет «Специальная оснастка в эксплуатации».

profbuh.by

Счет 10.10

О счете бухгалтерского учета 10 «Материалы» мы рассказывали в нашей консультации и приводили типовые бухгалтерские записи по учету материалов. Планом счетов бухгалтерского учета и Инструкцией по его применению к счету 10 может быть открыт в числе прочих субсчет 10.10 «Специальная оснастка и специальная одежда на складе». Об особенностях учета материалов на этом субсчете расскажем в нашем материале.

Что учитывается на счете 10.10?

Исходя из названия субсчета, 10.10 счет бухгалтерского учета предназначен для учета специальной оснастки и специальной одежды на складе.

Напомним, что к специальной оснастке относятся специальные инструменты, специальные приспособления и специальное оборудование (п. 10 Приказа Минфина от 26.12.2002 № 135н). Подробнее о том, что такое спецоснастка, мы рассказывали в отдельной консультации и приводили примеры специального инструмента, спецприспособлений и спецоборудования. Та спецоснастка, которая не относится к объектам основных средств, учитывается в организации на счете 10.

К специальной одежде организации относятся средства индивидуальной защиты работников, которыми являются собственно спецодежда, а также специальная обувь и предохранительные приспособления.

Типовые проводки на счете 10.10

Спецоснастка и спецодежда могут поступать в организацию как от поставщиков, так и изготавливаться собственными силами. В первом случае поступление на склад спецоснастки и спецодежды отражается по фактической себестоимости так:

Дебет счета 10.10 – Кредит счета 60 «Расчеты с поставщиками и подрядчиками»

При изготовлении спецоснастки и спецодежды собственными силами проводки могут быть такие:

Дебет счета 10.10 – Кредит счетов 20 «Основное производство», 23 «Вспомогательные производства»

Передача спецоснастки и спецодежды в эксплуатацию отражается следующим образом:

Дебет счета 10.11 «Специальная оснастка и специальная одежда в эксплуатации» — Кредит счета 10.10

Спецодежду, срок эксплуатации которой согласно нормам выдачи не превышает 12 месяцев, разрешается списывать в расходы в момент передачи ее сотрудникам (п. 21 Приказа Минфина от 26.12.2002 № 135н):

Дебет счетов 20, 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» — Кредит счета 10.10

Подробнее о том, как учитывается спецодежда, в т.ч. в случае увольнения работника, которому она была выдана, мы рассказывали в отдельном материале.

Если спецодежда или спецоснастка выбывают со склада в результате продажи, безвозмездной передачи, списания в случае морального и физического износа, ликвидации при авариях и иных чрезвычайных ситуациях, они списываются на финансовые результаты организации:

Дебет счета 91 «Прочие доходы и расходы» — Кредит счета 10.10

glavkniga.ru