Типы счетов в банке

Типы открываемых счетов устанавливаются Инструкцией Банка России (ЦБ РФ), исходя из их целей. Поэтому для юридических лиц, индивидуальных предпринимателей и физических лиц они отличаются, кроме депозитного – он имеет общее назначение для всех.

Счета для ведения коммерческой деятельности

Они предназначены для расчетов в процессе предпринимательской деятельности, следовательно, основная их функция – принимать и переводить по поручению клиента безналичные денежные средства. Типы счетов в банке:

- Расчетный, рублевый — основной счет организации, индивидуальных предпринимателей и лиц, занимающихся частной практикой. На него поступает выручка (если наличными, то через кассу банка) и расходуются денежные средства:

- Расчеты с поставщиками;

- Платежи в бюджет;

- Выплата заработной платы;

- Перевод на корпоративную карту;

- Другие платежи, возникающие в процессе хозяйственной деятельности.

- Валютные – они отличаются по производимым на них операциям. Виды валютных счетов:

- Транзитный – предназначен для поступления выручки, осуществления ограниченных ЦБ РФ расчетов по экспорту, продажи обязательной части валюты;

- Текущий – поступающие с транзитного средства расходуются на расчеты экспорту/импорту, хозяйственные нужды, заработную плату, другие платежи.

- Специальный транзитный – для целевого приобретения клиентом посредством банка валюты и переводом ее контрагентам.

- Ссудный – открывается при подписании с банком договора кредитования. Основные виды:

- Простой – открывается один раз на сумму кредита, следующими операциями будут являться закрытием ссуды;

- Особый – для кредитной линии, операции по дебету и кредиту происходят более одного раза;

- Овердрафт – по договору с кредитной организацией клиент в пределах установленного лимита пользуется суммой больше, чем имеет в банке, в течение ограниченного числа дней (обычно не более месяца) происходит списание ссуды с процентами.

В зависимости от договора с кредитной организацией на остаток на валютном, расчетном счете могут начисляться проценты.

Счета для физических лиц

Они открываются исключительно с целью использования в личных нуждах, не в коммерческой деятельности. Типы счетов в банке, предоставляемые физическим лицам:

- Текущий – на него поступают переводы от частных лиц, организаций, социальных учреждений. Основные операции по расходу составляют платежи за коммунальные услуги, снятие наличных, перечисление госпошлин, штрафов и налогов. Осуществляются только в банке или его отделениях. По договору с кредитной организацией на остаток начисляются проценты, обслуживание бесплатно.

- Карточный дебетовый – более удобный вариант, чем текущий, так как выдается дебетовая карта, с которой можно проводить расходные операции, не посещая банковские офисы. Она оформляется двумя способами:

- Лично в банке;

- Оформляется предприятием как сотруднику в целях перечисления заработной платы.

С карты совершаются такие же операции, как и с текущего плюс реализована возможность расчета в магазинах, банкоматах, а также через интернет. На остаток средств проценты не начисляются, стоимость годового обслуживания зависит от вида платежной системы.

- Карточный ссудный – в нем реализован принцип овердрафта: в пределах определенного кредитной организацией лимита с помощью карты оплачиваются любые расходы. Определенное количество дней после первого расхода проценты не начисляются, ежемесячно обязательно надо вносить фиксированную сумму. Ограничения по сроку пользования нет. Отличается от дебетового тем, что при снятии наличных взимается очень большой процент.

Если не превышать период льготного пользования, то получите постоянный бесплатный кредит.

Единственный тип счета, открываемый с одной целью и частным лицам, и коммерческим предприятиям – депозитарный, может быть рублевым и валютным. На нем размещают свободные средства для получения доходов в виде процентов. Размеры, сроки вкладов, условия по довложению/расходу денег предлагаются разные.

buh-spravka.ru

это что и как открыть?

В конце 90-х о том, что такое банковский счет знали только бизнесмены. Сегодня с этим термином знакомы, как студенты, таки пенсионеры.

С каждым годом увеличивается разновидность банковских услуг, что позволяет финансовым учреждениям обслуживать все больше категорий граждан.

Основные виды банковских счетов

Банковский счет – это счет, который вправе оформить любое зарегистрированное финансовое учреждение Российской Федерации юрлицу или физлицу с целью дальнейшего накопления безналичных денег.

Данные средства должны быть только целевого назначения, что позволяет их владельцу принимать участие в денежном обороте.

Банковский счет дает возможность финансовому учреждению отслеживать все денежные операции своих клиентов, составлять анализ работы, делать учет расхода и прихода и т.д.

Существуют такие виды банковских счетов:

Расчетный.

Данный вид предназначен для проведения операций со стороны юридических лиц.

По закону все бизнесмены обязаны открывать свой собственный счет, чтобы государство могло проконтролировать в случае необходимости прибыль предпринимателя и выплачиваемые им налоги.

Чтобы счет открыть, необходимо заплатить некую сумму, в соответствии с действующим тарифом финансового учреждения.

Текущий.

Создан для физических лиц, которые могут проводить различные операции, хранить безналичные деньги.

Обычно он оформляется бесплатно или за небольшую плату для получения пенсий, зарплат, стипендий и других выплат.

Сберегательный (депозитный).

Его цель – это хранить деньги.Депозиты ценят финучреждения, ведь они пользуются этими деньгами до тех пор, пока физическое лицо не снимет средства для своих нужд.

Согласно договору между сторонами, банк обязуется в определенный период (месяц, полугодие, год и т.д.) выплачивать клиенту процент от суммы депозита. В договоре об открытии депозита, прописана дата начала и конца сделки.

По истечении срока клиент может продлить его или забрать свои сбережения.

Кредитный (ссудный).

Отображает сумму займа, которую банк выдал клиенту под определенный процент.

По истечению договора заемщик обязан вернуть долг вместе с насчитанными процентами.

Транзитный или корреспондентский.

Бюджетный.

Валютный.

Карточный.

Присваивают владельцам пластиковых карт.

Они бывают дебетовые (с карточки можно снимать только собственные средства физлица) и кредитные (на карточку насчитываются деньги банка, которые можно тратить, но при условии своевременного полного погашения задолженности).

Именной.

Счет открывает на имя его владельца.Данная услуга позволяет проводить банковские операции в любом финансовом учреждении при наличии паспорта или другого удостоверения личности.

Им пользуются исключительно банки, которые проводят между собой различные денежные операции.

Здесь проводятся все операции, связанные с финансированием бюджетных структур из государственной казны.

Открывается для ведения операций с иностранной валютой.

Какие документы нужны для кредита в Сбербанке

Кроме основных видов, которые используются чаще всего, существуют еще и такие банковские счета:

- Замороженный.

- Застрахованный.

- Контокоррентный.

- Обезличенный.

- Общий.

- Онкольный.

- Фидуциарный.

- Частный.

- Сводный.

- Чековый.

- Фондовый.

Как расшифровать цифры банковского счета?

Многие считают, что цифры банковского счета ничего не значат. Это глубокое заблуждение.

В 1998 году в РФ все счета имеют комбинацию из 20-ти цифр. Под ними скрывается информация о целевом предназначении счета.

Комбинацию можно поделить на 5 частей, каждая из них обозначает:

- Первые 5 цифр указывают на то, какой именно это вид банковского счета.

Например, каждый текущий счет начинается на 40817.

- Следующие 3 цифры несут информацию о том, в какой валюте открыт данный счет.

Если в рублях, то 810, а если в долларах – 840.

- Третья часть – это «ключ», который состоит только из одного символа.

Для его расчета была создана специальная формула. Он нужен во избежание ошибок при проведении операции в других банках.

- Четвертая часть – это код финансового учреждения, которое оформило данный счет.

- Остальные цифры – это индивидуальный номер для владельца счета.

Его иногда также разделывают на части, но это уже зависит от политики работы конкретного банка.

Пошагово о том, как открыть банковский счет

Что такое банковский счет знают многие, но вот большинству интересней, как его открыть…

Любой вид сотрудничества с финансовым учреждением начинается с оформления лицевого счета. Сегодня это является неким бухгалтерским отчетом, ведь с его помощью можно проследить все денежные поступления и переводы.

Для открытия счета юридическому лицу или индивидуальному предпринимателю необходимо:

- Написать заявление по образцу банка.

- Предоставить регистрацию ИП.

- Предоставить государственную регистрацию юрлица.

- Иметь на руках документы об учреждении компании.

- Справка от налоговой инспекции о том, что данное юрлицо или ИП пребывает на учете.

- Банк требует также копии договора и протокола от соучредителей компании о решении открытия банковского счета.

- Необходимо предоставить заверенные нотариусом копии подписи и печати юридического лица.

- Также стоит предъявить справку из статистики с кодом Общероссийской классификации предприятий и организаций.

- Справка о наличии социальной страховки.

На протяжении нескольких дней счет будет зарегистрирован в системе.

Каждый ИП или юрлицо обязан по закону предоставить информацию об открытии банковского счета в налоговую инспекцию по месту регистрации бизнеса.

Физическому лицу создать счет будет проще. Из документов необходим паспорт и ИНН (индивидуальный номер налогоплательщика).

Такой минимальный набор документов подойдет только для тех, кто решил открыть расчетный счет.

Для получения кредита придется предоставить еще ряд дополнительный бумаг, в соответствии с требованиями финансового учреждения. Как правило, это справка о доходах, с места работы, наличие залогового имущества, соответствующее заявление о получении кредитных средств и цель их получения.

1) Обязательства банка перед клиентом.

При открытии любого счета, согласно договору сторон, банк обязуется выполнять прописанные в контракте в условия.

Каждое финансовое учреждение имеет ряд индивидуальных обязательств, но существуют и общепринятые правила.

Перечислим некоторые из них:

- Банк руководит всеми денежными операциями, то есть зачисляет поступления и списывает переводы.

- Клиенту не могут отказать выдать его собственные средства.

- Если у владельца банковского счета существует остаток неиспользованных безналичных денег, то банк обязан перечислить ему за это процент.

Вся информация относительно банковских операций физлиц или владельцев сертификата ИП держится в тайне.

Данные по банковским операциям с деньгами юридических лиц по закону возможно рассекретить, но только для государственных правоохранительных органов, которые имеют специальное постановление.

Например, чтобы узнать детали поступления денег и их переводов со счета ООО, нужно разрешение суда или другой инстанции.

Банк обязуется зачислять приход денег на счет клиента в максимально сжатые сроки.

Точные данные указаны в договоре между сторонами.

Банк, особенно коммерческий, имеет право установить ряд правил, которые не прописаны в законодательной базе.

Внимательно читайте договор перед его подписанием. Не редко бывает так, что вкладчиков обманывали, и деньги просто исчезали.

Банки всегда работают, в первую очередь, себе в выгоду. Одно из главных обязательств со стороны клиентов – это оплачивать любые расчетно-кассовые операции.

Финучреждение может за свои услуги брать фиксированную сумму или отсчитывать процент от суммы денежного перевода.

Как правило, за то, что на счет клиента поступают деньги, банковская система также изымает деньги, но не с третьего лица, а с владельца банковского счета.

Владелец счета не обязан все свои сбережения переводить сразу в безнал.

В то же время, клиент обязуется оставлять на банковском счете минимальную фиксированную сумму, с помощью которой можно проводить рассчетно-кассовые операции. Если сумма остатка меньше необходимого, то после предупреждений банк вправе разорвать договор.

Хотите досконально разобраться, что такое банковский счет?

Вам пригодится знать, как открыть счет в зарубежном банке:

В каком банке выгоднее всего открыть банковский счет?

Банковский счет — это не простая пластиковая карточка или набор цифр.

Выбирая банк, вы выбираете место, в котором будут надежно храниться ваши деньги, или место, где вы их потеряете безвозвратно.

Количество банков увеличивается каждый месяц. Одни выдерживают все экономические кризисы, а другие закрываются так быстро, как, собственно, и открылись.

При выборе финансового учреждения обращайте внимание на следующие показатели:

Стабильность и длительность существования.

Каждый банк имеет историю своего существования, которая находится в открытом доступе.

Надежное место, куда можно положить свои деньги должно просуществовать не меньше 10 лет. Хороший показатель – это то, что банк смог пережить кризис и при этом только расширился.

Банк должен быть «крупным».

В небольших городах многие бизнесмены пробуют открыть свое финансовое учреждение.

Региональным филиям лучше не доверять свои средства, потому что, как правило, они быстро прекращают свое существование.

Банковский счет стоит открыть в хорошо известной и крупной организации, которая имеет свои подразделения во всех городах РФ, насчитывает тысячи банкоматов, владеет высоким капиталом.

Приемлемые тарифы на расчетно-кассовые операции.

Не открывайте счет там, где комиссия за обслуживания предельно высока.Ведь из-за необъяснимо высоких тарифов на обслуживание многие люди просто отказывают осуществлять переводы.

Перед заключением договора узнайте об этом пункте все.Простота в использовании.

Современные технологии требуют от банков наличия интернет версии. Клиент финучреждения должен управлять деньгами даже с помощью телефона.

Очень важно, особенно для бизнесменов, быстро осуществлять денежные переводы или следить за новыми поступлениями.

Именно для удобства, все процветающие банки создают приложения интернет-банкинг, которыми можно пользоваться в режиме онлайн.

Как открыть расчетный счет в Сбербанке: 4 подробных шага

По данным Центробанка Российской Федерации, рейтинг надежных финансовых учреждений выглядит следующим образом:

Не ленитесь узнать о предложениях всех крупных финансовых учреждений Российской Федерации, ведь от вашего решения зависит целостность ваших личных средств или денег фирмы.

Полезная статья? Не пропустите новые!

Введите e-mail и получайте новые статьи на почту

biznesprost.com

Открытие банковских счетов

Банковский счет – это счет для юридического или физического лица, который открывается и поддерживается банковским учреждением. Главная цель счета – это безналичный расчет или же просто средство для накопления денежных средств.

Перед тем, как открыть счет и делать операции, необходимо выбирать либо банк известный, либо ознакомиться с его разрешающими документами, как правило, копии можно увидеть на стеллажах и стендах.

Для каких целей открывается счет?

Без определенных причин, банк не открывает счет гражданам. Стоит отметить, что по обслуживанию большинства устанавливается комиссия, которую необходимо постоянно оплачивать иначе все обязательства со стороны банка будут отклонены. Депозитные счета в основном больше для привлечения денежных вкладов и они затрат не приносит, но с условиями предварительно необходимо ознакомиться.

Счет не открывают, если будут совершаться незаконные операции. В таких обстоятельствах уполномоченные структуры банка, всю информацию должны передать в полицию для дальнейшего расследования.

Основные виды банковских счетов

На сегодняшний день есть много вариантов счетов. Основные считаются следующие:

- Текущие счета;

- Расчетные счета;

- Бюджетные;

- Корреспондентские счета;

- Корреспондентские субсчета;

- Счета доверительного управления;

- Специальные банковские счета;

Порядок открытия счетов

Основанием для открытия считается договор, который заключается между клиентом и банком. Важно, предоставить банковским работникам для проведения полной идентификации документы, что установлены Российской Федерацией.

Для открытия счета юридическому лицу необходимо:

- Свидетельство о государственной регистрации юридического лица;

- Учредительный документы – устав предприятия; приказ о назначении директора; лицензии на право осуществления деятельности в определенной отрасли; карточка; документы, что подтверждают полномочия указанных лиц на распоряжение денежными средствами предприятия; свидетельство о регистрации в налоговом органе и другие требуемые банковским учреждением. Если документы предоставлены на иностранном языке, то обязательно нужно их перевести и нотариально заверить. Предоставляются копии документов заверенных уполномоченным лицом;

- После предоставления всех необходимых документов оформляют карточку с образцами подписей и оттиском печати.

- Идет полная идентификация клиента в частности на право проводить операции по счету юридического лица. Обязанность банка в полной мере проверить данные клиенты, которые должны соответствовать нормам установленных законодательством РФ;

- Банк выясняет, действует лицо в собственных интересах или в интересах выгодоприобретателя. Если выгодоприобретателя, то проводит идентификацию еще относительного него;

- Устанавливают личности первого и второго подписанта, а также лиц, которые будут проводить операции с денежными средствами, которые будут на открытом счету в банке.

Дополнительная проверка банка перед открытием счета

Важным моментом в открытии счета считается изучение клиента и его документации. Банк несет огромную ответственность за счет и проведенные операции. Для этого используется общая схема идентификации данных. Для этого необходимо получить паспорт и регистрационные документы лица, которое обслуживается.

В организациях есть специальные программы, при помощи которых возможно дополнительно провести проверку и получить разрешение на дальнейшее обслуживание.

Открытия счета резиденту и нерезиденту

Открытия счета возможно в обоих случаях. Физическое лицо открывает счет для личных потребностей на основании документов, что подтверждают личность и условия возможности пребывания на территории страны. Для юридических лиц все намного сложнее, так как необходимо кроме документов подтверждающих личность, еще и разрешающие документы на проведения предпринимательской деятельности. Дополнительно требует перевод документов и обязательно все это заверяется нотариусом.

Порядок закрытия

В случаи отсутствия денежных средств на счету, то это может послужить причиной для закрытия счетов. В такой ситуации есть определенный промежуток времени на протяжении, которого счет без движений не закрывается. Данное право оставляется за собой банк, но обязательно предупреждают клиента о возможном варианте закрытия, если не будут соблюдаться необходимые условия.

Когда на счету есть деньги, но при этом срок договора заканчивается, то закрытия производится не позже дня списания средств со счета. В этот же день счет исключается из Книги регистрации.

Остаток со счета выдается клиенту наличными либо перечисляется на другой счет не позднее семи дней после предоставления заявления клиентом в банк. В такой ситуации возникает ситуация, когда банк имеет обязательства перед клиентом по платежное обязательство, где остаток перечисляется требуемым способом.

Установленный остаток, банк при помощи платежного поручения и полученными при расторжении договора об открытии счета реквизитами. Перечисления проводится соответственно регламента работы банка.

После того, как счет закрывается операции по расходу и приходу не проводятся. В случаи, если деньги отправили на закрытый счет, то они возвращаются отправителю. Когда счет закрывается, то банк не имеет право проводить расчетные операции, если они даже относятся к перечислению денежных средств в государственный бюджет. Данное правило распространяется согласно Налогового кодекса, где указано, что операции со счетов юридических лиц, частных предпринимателей, нотариусов, адвокатов и так далее могут проводится только, на основании действующего договора с банком, если наблюдается обратная ситуация, то проведенные операции считаются ненадлежащими и недействительными.

После расторжения договора с банком, уполномоченное лицо обязано сдать в банк неиспользованные чековые книги с чеками и корешками.

Не проведенные операции ранее не могут послужить причиной отказа в закрытии счета.

Что необходимо для корректного открытия и закрытия счетов?

Все банковские счета обязательно контролируются финансовым мониторингом и другими надлежащими государственными органами. Перед тем, как открыть свой расчетный счет в банк обязательно необходимо ознакомиться с договором. Лучше всего воспользоваться услугами компетентного юриста, который сможет изучить все пункты и доступно объяснить. На сегодняшний день очень много вариантов счетов , поэтому важно определиться с нужным типом счета. Банковскому работнику важно объяснить свою конечную цель использования.

Для проведения необходимых операций необходимо, предоставить документы, и достоверно ответить на поставленные вопросы банка. При таком раскладе можно рассчитывать на успешное проведении операций.

Перед открытием важно учесть права и обязанности по договору, чтобы избежать проблем в будущем.

Многие банковские учреждения самостоятельно могут не закрывать счет, при этом накапливается задолженность за обслуживание по счету. Такая ситуация может привести к неприятному инциденту. Уточните обязательно, каким образом закрывается счет.

Если вам не нужен счет, то обязательно его закройте – всегда есть возможность открыть новый.

Пожалуй, самый важный нюанс обслуживания по счету – это законное основание. Если проводить операции, где есть подтверждающие документы, то это позволит без ограничений проводить операции и не остерегаться блокировок.

buh-spravka.ru

Счета в банке – все о банковских счетах

Товарно-денежные отношения нашли свое выражение практически в каждой сфере нашего взаимодействия с социумом. Практика показывает, насколько это важно — уметь контролировать и правильно направлять все процессы, связанные с деньгами. Отличным помощником в этом может служить счет в банке, который позво…

Даже тем, кто крайне редко обращается в банк и использует кредитную карточку, чтобы получить зарплату или стипендию и совершить покупки в магазинах, полезно знать некоторые сведения о распространённых видах счетов. Это может потребоваться как минимум при оплате нестандартных товаров и поездках за гр…

Для всех предпринимателей и владельцев компаний большую роль играет система налогообложения и оптимизация бухгалтерской отчётности. Не так давно широкую популярность приобрёл эффективный метод международного налогового планирования, который именуется офшором. Что такое офшор Термин «офшор» пришёл …

…

…

Отличным способом уладить свои наболевшие финансовые вопросы или осуществить давнишнюю мечту можно считать кредиты, которые сегодня готовы предоставить самые разные организации и частные лица. Однако успешным этот шаг можно назвать только тогда, когда кредитор выбран правильно, а заимствованные сред…

schetavbanke.com

Расчётный счёт — Википедия

Материал из Википедии — свободной энциклопедии

Расчётный счёт (теку́щий счёт, счёт до востребования, чековый счет) — учётная запись, используемая банком или иным расчётным учреждением для учёта денежных операций клиентов. Текущее состояние расчётного счёта, как правило, соответствует сумме денежных средств, принадлежащих клиенту.

Обычно эти счета не используют с целью получения пассивного дохода (процентов) или с целью сбережений. Основная цель использования расчётного счёта — надёжный и быстрый доступ к средствам по первому требованию через разнообразные каналы передачи распоряжений. При этом клиент может вносить или забирать любое количество средств в любое время. Поскольку деньги доступны по требованию, эти счета иногда называют счетами до востребования. Термин «текущий счёт» обычно относится к счетам физических лиц для совершения расчётных операций, не связанных с предпринимательской деятельностью или частной практикой.

В одном банке может быть открыто несколько расчётных счетов для одного клиента, различающихся валютой счёта и целевым назначением денежных средств, аккумулируемых на них.

В современной банковской практике расчётными называются счета в национальной валюте «до востребования» клиентов-юридических лиц. Счета физических лиц, предназначенные для расчётов, именуются текущими.

Структура расчётного счётаПриложение 1 к Положению Банка России от 16 июля 2012 г. N 385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» устанавливает, что номер банковского расчётного счёта представляет собой двадцатизначное число, в котором:

ААА—ББ—ВВВ—Г—ДДДД—ЕЕЕЕЕЕЕ (для удобства разделён дефисами, в реальной практике дефисы не используются):

- ААА (1—3-я цифры) — номер балансового счёта первого порядка;

- ББ (4—5-я цифры) — номер балансового счёта второго порядка;

- ВВВ (6—8-я цифры) — код валюты, проставляемый в соответствии с Общероссийским классификатором валют ОКВ, за исключением кода 810, который был заменён в ОКВ на код 643, но в структуре внутрироссийских счетов был оставлен;

- Г (9-я цифра) — контрольная ц

ru.wikipedia.org

Какие бывают банковские счета? — Всё правильно!

>Сегодня практически ни один человек не обходится без банковского счёта. Банковский счёт с юридической точки зрения — это форма договора между банком и его клиентом. Отношения по этому договору регулируются правовыми нормами. Банковский счёт — это документ, в котором банк ведёт учёт движения денежных средств клиента.

Счёт в банке могут иметь физические или юридические лица. Виды банковских счетов в зависимости от цели их открытия и движения на них средств достаточно разнообразны.

Для физических лиц существуют следующие виды банковских счетов: текущие, депозитные, кредитные, бюджетные.

Текущий счёт предназначен для проведения повседневных операций с денежными средствами. На него может перечисляться заработная плата, с него могут делаться денежные переводы и оплачиваться счета. Клиент имеет возможность получить доступ к своим денежным средствам на текущем счёте в любое удобное время. На денежные средства на текущем счёте не начисляются проценты. В последние годы распространённой практикой стала привязка к счёту пластиковой дебетовой карты. Пластиковые карты заменяют наличные деньги. С них можно снимать наличные деньги в банкоматах. При получении пластиковой карты следует обратить внимание на следующие моменты: годовое обслуживание карты; начисление комиссии за пользование наличными средствами; возможность применять карту за рубежом; наличие дополнительных услуг, которые банк предлагает совместно с картой. Нередко обладателю дебетовой карты, в случае, когда изменения денежных средств на ней банк оценит положительно, он может предложить открыть кредитную пластиковую карту. С её помощью клиент может воспользоваться заёмными средствами банка для потребительских нужд.

Депозитные счета открываются для накопления денежных средств. На них аккумулируются средства, с помощью которых банк проводит активные операции. Депозитный счёт нужен клиенту для хранения и увеличения своих сбережений. Клиент вносит на данный счёт денежные средства, а банк начисляет на них проценты. Уровень процента различен в разных банках и для разных видов вкладов. Вклады бывают срочные и до востребования. Если вклад срочный, клиент не имеет права востребовать свои денежные средства до срока окончания договора с банком. В случае острой необходимости сделать это можно. Однако при этом придётся заплатить штраф, сумма которого определяется банком. С депозитного счёта до востребования денежные средства можно снять в любое время. Но уровень процента в этом случае минимальный.

Кредитный счёт нужен для выплаты обязательств по кредиту. Его баланс отрицательный.

Бюджетный счёт предназначен для социальных выплат. Его открывают люди, получающие пенсии и пособия от государства, чтобы упросить процесс снятия денег.

Банковские счета могут быть именными и номерными. Именные счета открываются, как правило, по стандартному пакету. Для доступа к ним надо предъявлять документы, подтверждающие личность. Номерные счета служат для максимальной защиты документации и денежных средств клиента. Для номерного счёта требуется определенный шифр, цифровой код, который знают только избранные банковские работники и сам клиент.

Без текущего счёта в банке нельзя зарегистрировать предприятие. Все изменения средств на счетах предприятия контролируются его бухгалтерией и органами власти. В соответствии с характером деятельности, правовым статусом и правоспособностью банки могут открывать юридическим лицам расчетные, текущие, бюджетные, ссудные и иные счета. При выборе видов счетов важно выяснить, удобно ли будет ими пользоваться. Например, иногда для снятия денежных средств требуется предварительная заявка с представлением полного пакета документов или может быть ограничен срок действия счёта.

Расчётные счета предназначены для зачисления выручки от реализации, учёта кредитов банков, иных доходов и поступлений, ведения расчётов с поставщиками, бюджетами, работниками и банками, платежей по решению суда и иных правомочных органов.

В действующем законодательстве предусмотрено, что предприятие может иметь несколько расчётных счетов. Предприятиям наличие нескольких счетов (особенно в разных городах) позволяет выигрывать на комиссионных за услуги банков, подстраховаться на случай ухудшения платёжного состояния обслуживающего их банка, получать дополнительные доходы от более выгодного размещения средств и уплачивать меньшие проценты по банковским кредитам.

Текущие счета открываются некоммерческим организациям (общественные, религиозные, благотворительные фонды и другие) и организациям — не юридическим лицам: филиалам, представительствам, отделениям и другим обособленным подразделениям организаций. Эти счета предназначены для тех же целей, что и расчётные. Каждое предприятие может иметь в банке только один основной счёт: расчётный или текущий. Владелец расчётного счёта обладает полной экономической и юридической независимостью.

Бюджетные счета открываются предприятиям, организациям и учреждениям, получающим средства из бюджетов. Эти средства расходуются строго по целевому назначению.

Корреспондентские счета банки открывают друг у друга и в Центральном банке РФ.

Ссудные счета открываются при выдаче кредита для учёта выданных ссуд и их погашения.

Накопительные (временные) расчётные счета предназначены для оплаты уставного капитала акционерных обществ и обществ с ограниченной ответственностью. Временный расчётный счёт автоматически закрывается после перечисления находящейся на нём суммы складочного капитала на расчётный счёт созданного юридического лица, а также при отказе в государственной регистрации юридического лица или отказе учредителей (учредителя) от регистрации данного юридического лица.

К специфическим счетам относятся брокерские, которые предназначены для проведения расчётов брокерами по операциям с инвестициями в ценные бумаги на основании брокерских договоров.

Заявка на редактирование текста

comments powered by HyperComments

vsepravilno.com

Классификация счетов бухгалтерского учета в банках

Счета банковского учета предназначены для группировки и текущего учета однородных банковских операций. На каждый вид средств и источников их формирования открывается определенный счет.

Счета банковского учета могут быть только активными и пассивными, либо без признака счета.

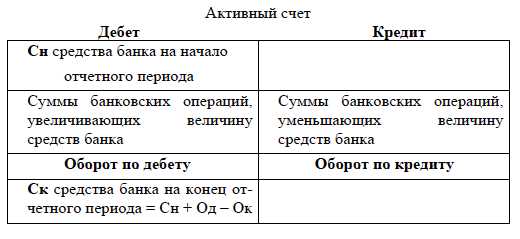

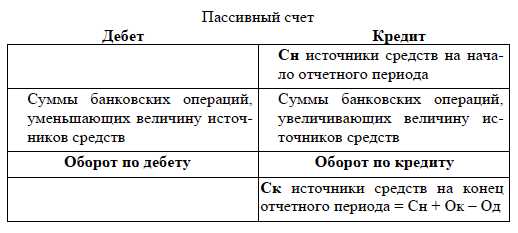

Активные счета предназначены для учета средств банка по их составу и размещению, его расходов. Пассивные счета предназначены для учета источников образования средств по их целевому назначению, либо кредиторской задолженности, доходов банка. Правила записи по счетам представлены на рисунке 1 и 2.

Счета бухгалтерского учета, не имеющие признака счета, введены для контроля за своевременным отражением операций, подлежащих завершению в течение операционного дня. По состоянию на конец дня в ежедневном балансе остатков по счетам без указания признака счета быть не должно.

Рисунок 1 – Схема активного счета

Рисунок 2 – Схема пассивного счета

План счетов не предусматривает наличия активно-пассивных счетов. Для отражения операций, по которым сальдо может быть дебетовое либо кредитовое, предназначены парные счета. Один из них активный, второй – пассивный. Не допускается образование в конце дня дебетового сальдо по пассивному счету или кредитового – по активному.

Запись операций на парных счетах в начале операционного дня начинается с того счета, который имеет сальдо по итогам операций предыдущего дня, а при отсутствии остатка – со счета, соответствующего характеру операции. Если в конце рабочего дня на лицевом счете образуется сальдо, противоположное признаку счета, то есть на пассивном счете – дебетовое или на активном – кредитовое, то оно должно быть перенесено бухгалтерской записью на основании мемориального ордера на соответствующий парный лицевой счет по учету средств. Если по каким-либо причинам образовались сальдо на обоих парных лицевых счетах, то необходимо в конце рабочего дня перечислить бухгалтерской записью на основании мемориального ордера меньшее сальдо на счет с большим сальдо, имея в виду, что на конец рабочего дня должно быть только одно сальдо: либо дебетовое, либо кредитовое на одном из парных лицевых счетов.

Балансовые и внебалансовые счета банковского учета

Счета банковского учета подразделяются на балансовые и внебалансовые.

Балансовые счета предназначены для учета имущества, обязательств и полученных финансовых результатов.

Внебалансовые счета предназначены для учета документов и ценностей, связанных с неоплаченным уставным капиталом, обеспечением по операциям банка, списанной задолженности, а также для учета ценностей и документов, поступающих в банк на хранение, инкассо, комиссию и т.п.

Банковские счета делятся на счета первого и второго порядка.

Счета первого порядка – укрупненные, синтетические и состоят из трех знаков.

Счета второго порядка – детализирующие, открываемые в развитие счетов первого порядка и состоят из пяти знаков. Например, счет 202 «Наличная валюта и платежные документы» – счет первого порядка. В рамках этого счета открываются счета второго порядка:

20202 «Касса кредитных организаций»;

20203 «Платежные документы»;

20206 «Касса обменных пунктов»;

20207 «Денежные средства в операционных кассах, находящихся вне помещений банков»;

20208 «Денежные средства в банкоматах».

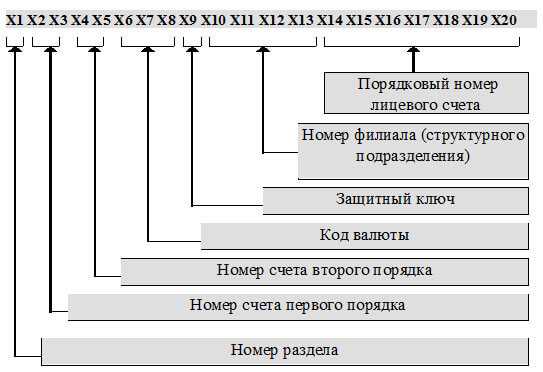

Аналитические счета являются лицевыми счетами клиентов и состоят из двадцати знаков. Схема нумерации аналитических счетов:

– разряды с 1 по 5 – балансовый счет второго порядка;

– разряды с 6 по 8 – код валюты;

– разряд 9 – защитный ключ;

– разряды с 10 по 13 – номер филиала, отделения (структурного подразделения) банка;

– разряды с 14 по 20 – порядковый номер лицевого счета.

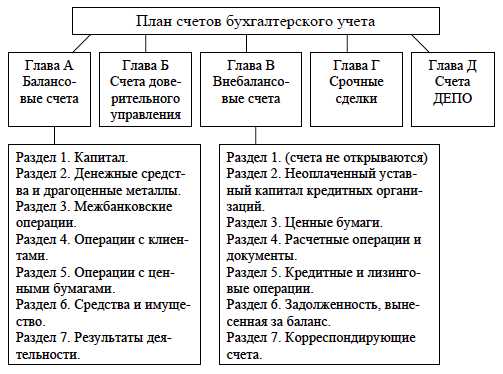

План счетов бухгалтерского учета

В Плане счетов бухгалтерского учета в кредитных организациях принята следующая структура: главы, разделы, подразделы (рисунок 3)

Рисунок 3 – Структура Плана счетов бухгалтерского учета в кредитных организациях

Возможно, вам будет интересно также:

bookaa.ru