76 счет бухгалтерского учета это

76 счет бухгалтерского учета ― это счет, аккумулирующий информацию о финансовых расчетах с контрагентами, которые не являются постоянными и прямо не относятся к деятельности организации. Взаимоотношения с подобными лицами отличаются, как правило, нерегулярным характером.

Счет 76.АВ в бухгалтерском учете

Используемый 76 счет в бухгалтерии носит название «Расчеты с разными дебиторами и кредиторами». С его помощью фиксируются операции, которые некорректно учитывать с использованием других записей. На сч. 76 формируются проводки по определенным видам хозяйственной деятельности, среди которых:

- операции по страхование;

- расчеты по претензиям;

- депонированные суммы невыплаченной зарплаты работников;

- операции по исполнительным документам;

- расчеты по авансам, выданным и полученным;

- учет взаиморасчетов с прочими контрагентами.

Проводки по счету 76 формируются, если требуется зафиксировать размер судебных издержек на основании распорядительных документов. При необходимости начисления и удержания алиментных сумм, взыскиваемых с сотрудников, тоже используется счет 76.

Счет 76 – активный или пассивный?

Итоговое сальдо по этим записям может носить дебетовый или кредитовый характер в зависимости от заданных условий. По дебету фиксируется любая задолженность перед фирмой. На кредите собирается информация по долгам самого предприятия перед сторонними лицами. Поэтому счет принадлежит к активно-пассивным.

76 счет в балансе может быть учтен и в активной части, и в пассивной. Для этого анализируется его развернутое сальдо. Дебетовые остатки составляют статью актива «Дебетовая задолженность». Кредитовое сальдо увеличивает пассив баланса по статье «Кредиторская задолженность».

Анализ счета 76

Аналитический учет ведется отдельно по операциям. Проводки по счету 76 формируют конечное сальдо по каждому факту взаиморасчетов с дебиторами и кредиторами. На счете 76 субсчета имеют множество значений, самые используемые среди них следующие:

- 76. 01 ― расчеты по имущественному и личному страхованию. Здесь учитываются операции по страхованию жизни и здоровья сотрудников и договора по страхованию имущества предприятия. Учитывается добровольное (в допустимых пределах, разрешенных законодательно) и обязательное страхование.

- Счет 76. 02 используется для формирования движения денежных средств по возникшим претензиям, среди которых начисление штрафов, пеней, неустоек по невыполненным обязательствам. Счет 76 субсчета 02 может применяться как по отношению к договорам с контрагентами, так и при возникновении непогашенной налоговой задолженности.

- При помощи субсчета 76. 03 фиксируются начисленные и выплаченные дивиденды учредителям организации по итогам финансового года.

- Субсчет 76.04 показывает зарезервированные денежные средства по невыплаченной зарплате.

- Счет 76.5 в бухгалтерском учете предполагает отражение прочих расчетов с поставщиками и подрядчиками, которые не относятся к основной деятельности предприятия. На счет 76.5 идут такие суммы, как расчеты с нотариусом, начисление пошлинных платежей. Аналитический учет счета 76. 5 формируется отдельно по каждому случаю.

- Счет 76.09 в бухгалтерском учете ― это прочие расчеты с разными дебиторами и кредиторами, также не относящимися к основной деятельности фирмы. Счет 76.09 формирует операции по расчетам с аудиторами, сторонними юридическими фирмами, отражает суммы спонсорской помощи и благотворительных выплат.

- Расчеты по сторонней задолженности работников на основании исполнительных листов, например, алиментных выплат, проходят с использованием субсчета 76 41.

- Счет 76.49 предназначен для расчетов с работником по прочим удержаниям согласно правилам организации. При условии, что эти удержания к основным не относятся. Среди таких сумм могут быть затраты на мобильную связь, приобретенные внутри предприятия ценности.

- По субсчетам 76.АВ и 76.ВА проходят суммы НДС по выданным и полученным авансам соответственно. Используемый счет 76 НДС выделяет отдельно от полученных сумм предварительной оплаты или по перечисленным авансам в счет будущих поставок.

Список представленных субсчетов может быть дополнен, в зависимости от характера деятельности и условий работы предприятия, не ограничиваясь движением средств по субсчету 76.09.

Типовые проводки по счету 76 служат для учета операций, которые не участвуют в основной деятельности предприятия и носят нерегулярный характер. Оборотно ― сальдовая ведомость по счету 76 дает представление о состоянии расчетов по отдельно взятым договорам. Для упрощения анализа взаиморасчетов с прочими контрагентами допускается использование различных субсчетов, в том числе счет 76.05 или 76.09 (счет для взаиморасчетов с иными контаргентами).

Счет 76.АВ

Применяемый 76 счет бухгалтерского учета ― это отражение прочих расчетов юридического лица. В случаях поступления предоплаты от контрагентов или перечислении авансов поставщикам для учета сумм НДС предназначены счет 76.АВ или счет 76.ВА.

Если полученная оплата предшествует факту отгрузки товара, то следует в течение последующих 5 дней для покупателя необходимо сформировать авансовый счет-фактуру. В учете использование проводки 76.АВ будет означать отражение суммы по выделенному НДС:

- Дт 51 ― Кт 62 ― от покупателей поступили авансовые суммы

- Дт 76.АВ ― Кт 68 ― выделен НДС с предоплаты

Как списать 76.АВ? После отгрузки товара возможно применение вычета по ранее начисленному по авансовому налогу. Соответственно, запись в книге покупок будет выглядеть:

По аналогии используется и корреспонденция счета 76.ВА по авансовым платежам, перечисленным на счет поставщиков:

- Дт 60 ― Кт 51 ― поставщику перечислена предоплата;

- Дт 68 ― Кт 76.ВА ― заявлен вычет НДС по авансовому счету-фактуре;

- Дт 76.ВА ― Кт 68 ― отражение суммы налога после зачета предоплаты в книге продаж.

Получение предоплаты обязывает продавца исчислить налог с поступивших сумм в бюджет с последующим зачетом при отгрузке. Учет же выделенной суммы налога в авансовом счете ― фактуре покупателем является его правом.

spmag.ru

Счет 76ав остаток по дебету что значит – в какой строке баланса отражается 76 ав

Конечно же сначала заводим все документы от всех поставщиков и покупателей

По 60 в разрезе договоров(счетов) разбираемся с поставщиками

По 63 тоже в разрезе договоров(счетов) разбираемся с покупателями

Шпаргалка , главное , что касается НДС, (чтобы в следующем квартале не забыть сразу посмотреть:

Поставщики

60.01 Д остаток = 0

60.02 К остаток = 0

76.ВА Д остаток = 0

76.ВА К = 60.02*18/118 — при условии, что все поставщики выдали сч.ф на аванс. А реально 76.ВА кредит < 60.02*18/118 (в т.ч. и отдельно по каждому Контрагенту)

60 — см. Покупки- Счета от поставщиков ? статус = Не Получен !

остаток 19 Кредит = Дебет = 0

Покупатели

62.01 К остаток = 0

62.02 Д остаток = 0

не забываем сделать сч.ф. на аванс покупателям!

76.АВ К остаток = 0 , также помним остаток дебет (62.2*0,18/1,18=76.АВ)

Итак:

1. поступление товаров от поставщиков со счет-фактурами заведено.

2. отгрузки покупателям со счет-фактурами заведены.

3. на предоплаты покупателей сделаны счет-фактуры на аванс

Начинаем изучать Операции — Закрытие периода — Помощник по учету НДС .

Есть также в 1С полезный сводный отчет см . Отчеты — Анализ учета по НДСЕсли оплата и отгрузка (поступление) в одном периоде, то все очень просто учитывается: у всех моих документов «Поступления товаров» в Счет фактура полученный стоит галочка «Отразить вычет НДС в книге покупок датой получения». Т.е. тут мы сразу делаем проводки по возмещению НДС ( 68.02

Таким образом документ формирование книги покупок и книги продаж почти пустые. А попали туда всякие авансы и другая нечисть , которая и делает жизнь бухгалтера яркой и насыщенной. Проблемы в том , что если плюнуть и не разбираться с авансами, то потом все это все-равно вылезет. Поэтому ищем алгоритмы проверки авансов.

Что нам сначала подсказывает логика — все варианты (где есть 2 периода, в одном оплата , в другом отгрузка) делятся на :

- 1.

- 1.1 предоплата клиента

- 1.1а счф. на аванс ( 76АВ

- 1.2 отгрузка товара клиенту + счет-фактура обычная (тут проводок нет , но см. ее отгрузку 90.03

- 1.2а аннулируем счф. на аванс (происходит при формировании книги покупок — как ни странно).

- 2.

- 2.1 отгрузка товара клиенту

- 2.2 оплата клиентом

- 3.

- 3.1 предоплата поставщику

- 3.1а поставщик вам счф. на аванс ( 68.02 Покупки — счет-фактура на аванс

- 3.2 поступление товара от поставщика + счет-фактура обычная ( 68.02

- 3.2а аннулируем счф. на аванс ( 76ВА

- 4.

- 4.2 оплата поставщику

Обращаем внимание , что для пп. 2 и 4 не создается счф. на аванс. Они появляются только, если сначала идет оплата.

76АВ

Боже как же сверять все эту хрень с контрагентами, ведь с 2015г. каждая счет-фактура должна биться с бухгалтерией контрагента.

Смотрим, что содержит документ «формирование книги покупок». Внимание ! : документ можно найти похоже только так : Операции — Регламентные отчеты по НДС, в журнале всех операций его нет.

- «Формирование книги покупок» — тут есть разделение :

- приобретенные ценности 68.02

- полученные авансы 68.02

- Смотрим, что содержит документ «формирование книги продаж»:

- восстановление по авансам 76ВА

Первые выводы:

1. Если сделка прошла 2 этапа (отгрузка и оплата) полностью, то по логике это видно по 62 счету (там нет остатков) и как следствие все авансы на сч. 76 данного контрагента должны закрыться, т.е. должны быть тоже без остатков.

3. Если мы сделали предоплату поставщику , то по закону он должен сделать счф. на аванс и прислать нам, но обычно этого не происходит по понятным причинам : поставщик себе сделал счф. на аванс (уплатил НДС), а на вас ему плевать — ваши проблемы, вам надо — приезжайте сами за счф. на аванс.

Счет 76.АВ — НДС по авансам и предоплатам

И его тоже можно понять — документы накл, счет-фактуры обычные передаются с поставкой товара, обычно в коробках. Если все-таки есть такая счф. на аванс от поставщика, то ее надо ручками в Покупки — Счет-фактуры полученные — Счет-фактура на аванс.

4. Если были счф. на аванс от поставщика, то после полного цикла остаток на сч. 60 нашего поставщика пуст и соответственно остаток 76.ВА по нашему поставщику пуст.

Вот и все, чудес не бывает. Все очень просто! И кстати говоря, потратив спокойно 1 день на то, чтобы воткнуться в смысл начислений НДС и еще 1-2 дня на причесывание взаиморасчетов с поставщиками и покупателями, а также перепроведение документов + перезакрытие месяцев раз 30, у меня появилась заметная уверенность (переходящая в эйфорию), что НДС мы сделали правильно.

Перезакрываем последовательно янв, февр, март через «закрыть месяц». Там же см. формирование книги покупок и продаж, кстати создание данных документов надо контролировать вручную, так как замечено , что автоматом могут и не создаваться.

Формируем декларацию по НДС за 1кв. Она появляется в Отчеты — Регламентированные отчеты — список (Декларация по НДС). Последовательность заполнения Разделов имеется — см. справа значок ? .

Далее ошибки :

1. Если ОКТМО автоматом не подставляется в Разделе 1, то тупо на Титульном листе перевыбираем «налоговый орган».

Баланс и 76.АВ

| Я |

Собственно есть новшество: http://www.buh.ru/qaDescr-935

«Почему изменился алгоритм автоматического заполнения бухгалтерской отчетности за 2012 год? Сальдо по счету 76АВ «НДС по авансам и предоплатам» и 76ВА «НДС по авансам и предоплатам» стали учитываться в строках 1230 (остаток по счету 76ВА) и 1520 (остаток по счету 76АВ), при этом в пояснениях раздела 5 к бухгалтерской отчетности дебиторская (+76АВ) и кредиторская задолженность (+76ВА) проставляется с учетом этих остатков. В отчетности за первый квартал, полугодие, 9 месяцев 2012 года эти остатки проставлялись по строкам 1260 и 1550.

Данные изменения были произведены на основании Методических рекомендации аудиторам по отчетности за 2012 год от 9 января 2013 года (см. http://www.minfin.ru/common/img/uploaded/library/2013/01/Rekomendatsii_auditorskim_organizatsiyam_za_2012_god.doc).»

ладно, допустим.

Счет 76ав остаток по дебету что значит?

но вопрос:

какого черта изменились суммы за 2011 г.?

пример:

берем бухотчетность в текущей базе и формируем ее за 2011 г.

получаем баланс с одними суммами.

берем ту же самую бухотчетность в той же базе и формируем за 2012 г.

и по колонке 2011 г. и 2010 г. получаем уже суммы отличающиеся от баланса за 2011 г. как раз на суммы этих самых 76АВ.

собственно вопрос: а оно так правильно или блин что?

(0) На закрытом форуме есть пояснения по этому поводу

(0)

оксись

каждый раз, когда меняется структура баланса, ты обязан её редуцировать в прошлые периоды, в противном случае не возможно сравнение строк

http://partners.v8.1c.ru/forum/thread.jsp?id=1121701

типа вот

Таким образом мы соблюдаем п.10 ПБУ 4/99:

10. По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный период, должны быть приведены данные минимум за два года — отчетный и предшествующий отчетному.

Если данные за период, предшествующий отчетному, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из правил, установленных нормативными актами по бухгалтерскому учету. Каждая существенная корректировка должна быть раскрыта в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших эту корректировку.

шик и блеск..

интересно, а много ли пользователей не имеющих доступа на партнерку исправили баланс ручками поправив цитирую «за этой сырой и глючной адинеской» баланс в частности колонки 2011 и 2010 г. ?

(3) спасибо добрый человек, пусть будут тучны твои стада и жены нагродят тебя могучими сыновьями…

bazvan

Звёзы куда деваются? Пропиваешь что ли?

(6):))))

(4) а зачем иметь доступ на партнерку?? Ващето пользователи должны знать матчасть.

(8) уааа хаааа хааааа

насмешил…

знать..

1С делает ВСЕ чтобы в их программах работали кухарки с трудовой книгой в которой записано «бухгалтер»

какая к черту матчасть?

(9) ну и тогда в ЖПО, все ясно и понятно

Чтобы обнаруживать ошибки, программист должен иметь ум, которому доставляет удовольствие находить изъяны там, где, казалось, царят красота и совершенство.

Фредерик Брукс-младший

ВНИМАНИЕ! Если вы потеряли окно ввода сообщения, нажмите Ctrl-F5 или Ctrl-R или кнопку «Обновить» в браузере.

Тема не обновлялась длительное время, и была помечена как архивная. Добавление сообщений невозможно.

Но вы можете создать новую ветку и вам обязательно ответят!

Каждый час на Волшебном форуме бывает более 2000 человек.

Конечно же сначала заводим все документы от всех поставщиков и покупателей

По 60 в разрезе договоров(счетов) разбираемся с поставщиками

По 63 тоже в разрезе договоров(счетов) разбираемся с покупателями

Шпаргалка , главное , что касается НДС, (чтобы в следующем квартале не забыть сразу посмотреть:

Поставщики

60.01 Д остаток = 0

60.02 К остаток = 0

76.ВА Д остаток = 0

76.ВА К = 60.02*18/118 — при условии, что все поставщики выдали сч.ф на аванс. А реально 76.ВА кредит < 60.02*18/118 (в т.ч. и отдельно по каждому Контрагенту)

60 — см. Покупки- Счета от поставщиков ? статус = Не Получен !

остаток 19 Кредит = Дебет = 0

19.03 и 19.04 смотрим нач. и кон. остатки =0

Покупатели

62.01 К остаток = 0

62.02 Д остаток = 0

не забываем сделать сч.ф. на аванс покупателям!

76.АВ К остаток = 0 , также помним остаток дебет (62.2*0,18/1,18=76.АВ)

Итак:

1. поступление товаров от поставщиков со счет-фактурами заведено.

2. отгрузки покупателям со счет-фактурами заведены.

3. на предоплаты покупателей сделаны счет-фактуры на аванс

Начинаем изучать Операции — Закрытие периода — Помощник по учету НДС .

Есть также в 1С полезный сводный отчет см . Отчеты — Анализ учета по НДСЕсли оплата и отгрузка (поступление) в одном периоде, то все очень просто учитывается: у всех моих документов «Поступления товаров» в Счет фактура полученный стоит галочка «Отразить вычет НДС в книге покупок датой получения». Т.е. тут мы сразу делаем проводки по возмещению НДС ( 68.02

Таким образом документ формирование книги покупок и книги продаж почти пустые. А попали туда всякие авансы и другая нечисть , которая и делает жизнь бухгалтера яркой и насыщенной. Проблемы в том , что если плюнуть и не разбираться с авансами, то потом все это все-равно вылезет. Поэтому ищем алгоритмы проверки авансов.

Что нам сначала подсказывает логика — все варианты (где есть 2 периода, в одном оплата , в другом отгрузка) делятся на :

- 1.

- 1.1 предоплата клиента

- 1.1а счф. на аванс ( 76АВ

- 1.2 отгрузка товара клиенту + счет-фактура обычная (тут проводок нет , но см. ее отгрузку 90.03

- 1.2а аннулируем счф. на аванс (происходит при формировании книги покупок — как ни странно).

- 2.

- 2.1 отгрузка товара клиенту

- 2.2 оплата клиентом

- 3.

- 3.1 предоплата поставщику

- 3.1а поставщик вам счф. на аванс ( 68.02 Покупки — счет-фактура на аванс

- 3.2 поступление товара от поставщика + счет-фактура обычная ( 68.02

- 3.2а аннулируем счф. на аванс ( 76ВА

- 4.

- 4.1 поступление товара от поставщика ( 19.03

- 4.2 оплата поставщику

Обращаем внимание , что для пп. 2 и 4 не создается счф. на аванс. Они появляются только, если сначала идет оплата.

76АВ

Боже как же сверять все эту хрень с контрагентами, ведь с 2015г. каждая счет-фактура должна биться с бухгалтерией контрагента.

Смотрим, что содержит документ «формирование книги покупок». Внимание ! : документ можно найти похоже только так : Операции — Регламентные отчеты по НДС, в журнале всех операций его нет.

- «Формирование книги покупок» — тут есть разделение :

- приобретенные ценности 68.02

- полученные авансы 68.02

- Смотрим, что содержит документ «формирование книги продаж»:

- восстановление по авансам 76ВА

Первые выводы:

1. Если сде

iiotconf.ru

ав и ва, активный или пассивый, проводки, корреспонденция

В плане счетов бухгалтерского учета, в соответствии с нормативными документами, 76 счет используется при расчетах с любыми дебиторами или кредиторами. С его помощью собирают сведения по страхованию, предъявляют претензии к договорам, учитывают заработные платы депонированного типа, ведут расчеты с сотрудниками, подтверждая их исполнительными документами.

На 76 счете происходит учет всех расчетных операций, которых не учитывают на остальных бухгалтерских счетах. Счет считается активно-пассивного характера, сальдо которого может отображаться как по дебету, так и по кредиту. Здесь учет долгов предприятию — это дебет, а кредит — это все долги данного предприятия.

Содержание статьи

Страхование

Предприятие имеет право застраховать свое имущество, а также сотрудников, работающих на нем. У рабочего персонала может быть страхование обязательного вида или добровольного.

Учитываются перечисленные виды страхований при помощи счета 76-1. К субсчету 76.1 относят все расходы, связанные с личными и имущественными видами страхования. К нему относят добровольная форма страхования сотрудников, кроме обязательных видов — это медицинское и социальное.

Существует 69 счет, где учитываются формы обязательного страхования или все перечисления, относящиеся к нему. Данный счет фиксирует расходы на страхование имущества компании, которая выступает как страхователь.

У кредита счета 76 есть функция учета всех платежей, связанных со страхованием имущества и личного здоровья. Дебет данного счета отражает перечисления выплат за страховку соответствующим компаниями.

Страховое возмещение

Cписание денежных выплат в связи со случаями, предусмотренными страхованием, проводят также дебетом счета 76. Сюда же включают расходы по испорченным материалам и изделиям производственного арсенала, готовой продукции в целом.

В данной операции списание денежных средств отражают по кредиту счета 73, который связан с отчислениями сотрудникам, в дебете счета 76 указывается размер страховых выплат.

К субсчету 76.1 относят следующие проводки:

- Д20 (44) К76.1 — начисление страховых взносов. Списание этих средств обычно относят к себестоимости продукции или к затратам на продвижение продукции.

- Д76.1 К51 — отображение перечисления расходов по страхованию с расчётных счетов предприятий.

- Д51 К76.1 – начисленная сумма за страховое возмещение по страховому случаю.

- Д76.1 К01 (10,41,43) – списание оставшейся суммы за стоимость утраченного имущества, которое застраховано, по причине наступления страхового случая.

- Д76.1 К73 – поступление страхового возмещения сотруднику.

- Д73 К51– выплата страхового возмещения сотруднику.

- Д76.1 К20 (23,25,26) – расходы на ремонт испорченного имущества.

- Д99 К76.1 – списание чрезвычайных затрат, не предусмотренных страховым договором.

- Д76.1 К99 – чрезвычайные доходы, выплаченные в соответствии с наступлением страхового случая, но превышающие сумму повреждений.

Претензии

В бухгалтерском учете записи по расходам за претензиями ведутся по счету 76.3. Дебет субсчета 76.3 отражает размер сумм следующих предъявленных претензий:

- По несоответствиям в отношении цен и тарифов, арифметических ошибок в кредите 60 счета, касающегося расчетов с подрядчиками и поставщиками, а также несоответствия по кредиту в счетах, связанных с учетом запасов производства.

- Предприятиям и поставщикам, отвечающим за качество, нормы, стандарты, технические условия, заказы и переработки отгруженной продукции за выявленные несоответствия.

- За недостачу полученного груза, размер которой превышает величину, указанную в договоре.

- По простоям и браку продукции, размер компенсации при этом равен сумме, назначенной судом или признанной виновной стороной

- По кредиту финансовым организациям, предоставившим кредит, если денежные средства были ошибочно перечислены с расчетного счета предприятия — счет будет по учету финансовых, а также кредитных средств.

- Претензии, связанные со штрафами, неустойками, возмещаемые сторонними организациями, за транспортные и прочие услуги.

Если не соблюдаются договорные обязательства, плательщики возмещают признанные ими или назначенные через суд суммы. В бухгалтерском учете такие операции проводятся по кредиту 92 счета, где учитываются доходы нереализационного типа и расходы. На этом счете не учитываются суммы, не признанные плательщиками.

Дивиденды

Выплаты по дивидендам проводятся из чистой прибыли эмитентов и общественных фондов, сформированных также по средствам чистых доходов предприятия. Дивиденды выплачивают каждый квартал или год.

Выплаты по дивидендам проводятся из чистой прибыли эмитентов и общественных фондов, сформированных также по средствам чистых доходов предприятия. Дивиденды выплачивают каждый квартал или год.

Они могут быть промежуточными, выплаты которых производят каждые 6 месяцев. Стоимость их совпадает с ценой одной акции.

По уставу общества дивиденды могут погашаться с помощью денежных средств, ценных бумаг, товаров и другого имущества в рамках устава. Предприятие выбирает варианты оплаты дивидендов на общем собрании или на совете директоров. Закон не предусматривает и не обязывает общества к выплатам дивидендов по ценным бумагам, даже если они имеют чистую прибыль.

В корреспонденции бухгалтерского учета операция начисление дивидендов отражается с помощью дебета 76 счета, субсчета о расчетах по дивидендам и кредита 80 счета о прибылях и убытках.

Поступление дивидендов учитывают дебетом финансовых средств и кредитом 76 счета, субсчетом о расчетах по дивидендам.

По налогообложению ставка по выплатам за дивиденды равна 15% юридическим лицам. В налоговый орган, по месту регистрации организации передаются расчетные документы в течение 5 дней с даты, когда учредительному юридическому лицу начисляют доходы по акциям.

Срок подачи документов не должен быть более 10 дней с момента расформирования данных доходов. Направив расчет за налог по доходам организация в течение 5 дней должна произвести оплату налога за дивиденды.

Депонирование зарплаты

Бывают ситуации, при которых у сотрудника по разным причинам не может получить свою заработную плату. Это может возникнуть из-за его тяжелой болезни, дорожно-транспортного происшествия или по причине нахождения в отпуске. Не полученная вовремя оплата труда сотрудником по тем или иным причинам называется депонированной зарплатой.

Она выплачивается работнику в соответствии с расходным кассовым ордером, при наличии необходимой суммы в момент обращения его за заработной платой. При отсутствии данных средств бухгалтерия обращается за ними в банк, который в течение одного рабочего дня переводит организации денежные средства на депонированную заработную плату. Процедура перевода средств может занять всего несколько часов.

В корреспонденции бухгалтерского учета депонирование заработной платы учитывается с помощью проводки:

- Дебет счета 70 Кредит субсчета 76/4 — депонированная оплата труда сотрудника.

- Дебет счета 51 Кредит субсчета 50/1 — внесение на счет организации данной зарплаты.

Договоры комиссии и лизинга

Договором комиссии называется договорное соглашение, которое заключают между собой комиссионер и комитент. По договору комиссионер должен нести обязательства комитента в соответствии с гражданским кодексом. Комитент за свой счет поручает от имени комиссионера совершать ему какое-то количество определенных сделок.

Данный комиссионный договор имеет самостоятельную форму. Это возмездное, взаимное и консенсуальное договорное соглашение между комитентом и комиссионером. Стать комитентом по общим правилам есть возможность у любой компании. Однако устав некоторых организаций может запретить принимать участие комиссий в договорных соглашениях, тогда договор невозможно заключить.

В корреспонденция бухгалтерского учета расчеты по данному договорному соглашению ведутся с помощью 76 счета, по которому также учитывают расчеты дебиторов и кредиторов с указанием различных субсчетов.

Когда комиссионер приобретает товар, который ему не может принадлежать, но комитент поручает ему, это учитывается на балансе счета 002 «Товарно-материальные ценности, принятые на ответственное хранение». Передача комитента комиссионеру товаров в целях их последующего распространения фиксируется балансом счета 004 «Товары, принятые на комиссию».

Комиссионер может получить вознаграждение, это бухгалтерия учитывает с помощью счета 62 «Расчеты с покупателями и заказчиками». Это поощрение выполняет функцию как базового счета, на который начисляется налог на добавленную стоимость, так и дохода, учет которого осуществляют, рассчитывая налог на прибыль.

Лизингом называют долгосрочную аренду на шесть месяцев или несколько лет. В лизинг арендатор может получить транспортные средства, оборудование, сооружения и машины для производственных нужд, а в последствии имеет право выкупить то, что брал в аренду.

Участники лизинговых отношений заключают договорное соглашение. Аренду предприятий, имущественных комплексов, сооружений, зданий, недвижимости можно оформить в лизинг.

В корреспонденции бухгалтерского учета предприятия, когда каждый месяц производятся выплаты за аренду лизингового имущества, они фиксируются расходами за обычные виды деятельности. По бухгалтерской проводке, где дебет 20 счета (об основном производстве) и кредит 76 счета, начисляются лизинговые платежи, которые оплачивает лизингополучатель. В расчетах с лизингодателями отображает по субсчету 75/6.

Таким образом, в бухгалтерском учете счет 76 позволяет обобщить информацию по расчетам с кредиторами и дебиторами. Данный раздел корреспонденции счетов включает в себя несколько субсчетов, которые помогают зафиксировать все начисления и выплаты денежных средств, которые предоставляются и проверяются налоговым органом.

Различные типы расчетов по соответствующим субсчетам счета 76 в бухгалтерском учете выделяются отдельными соответствующими операциями. Все субсчета группируются и далее анализируются, согласно экономическим процессам организации в финансовых отношениях.

Отдельные разделы выплат по обязательствам и расчетам по отношению к дебиторам могут подразделяться на категории по учету рассмотренных в данной статье подразделов. Это невыплаченная, в связи с разными причинами заработная плата, страхование материальных ценностей, в том числе оборудования предприятия и его сотрудников, дебиторская задолженность персонала по использованию услуг жилищно-коммунального хозяйства и прочие операции, которые не фиксируются счетами 60-75.

Счет 76 является активно-пассивным и отображает образование конечного сальдо кредита и дебета за месяц. Обороты по дебету данного счета выявляет дебиторскую задолженность, соответственно, операции по кредиту – кредиторскую. Данный счет анализирует способы поступления денежных средств на счет предприятия вместе с собственными активами.

Главные характеристики счета 76 представлены в данном видео.

znaybiz.ru

76 ва счет бухгалтерского учета это – корреспонденция счета 76

Учет расчетов с разными дебиторами и кредиторами

В процессе финансово-хозяйственной деятельности у каждой организации появляются обязательства по расчетам. Задолженность организации другим юридическим и физическим лицам называется кредиторской задолженностью, а сами эти лица называются кредиторами, задолженность других юридических и физических лиц данной организации называется дебиторской задолженностью, а сами эти лица — дебиторами.

Сроки исполнения обязательств должны быть оговорены в договорах организации, заключаемыми с другими юридическими и физическими лицами. Дебиторская и кредиторская задолженность со сроком их погашения не более 12 месяцев относятся к краткосрочным обязательствам организации, а свыше 12 месяцев — к долгосрочным обязательствам.

Для учета расчетов организации с дебиторами и кредиторами в плане счетов предусмотрены счета:

Для учета расчетов с различными дебиторами и кредиторами, кроме тех, для расчетов с которыми планом счетов предусмотрены отдельные бухгалтерские счета, предназначен счет 76 «Расчеты с разными дебиторами и кредиторами» — активно-пассивный.

Начальное сальдо (по дебету) — наличие дебиторской задолженности на начало отчетного периода.

Начальное сальдо (по кредиту) — наличие кредиторской задолженности на начало отчетного периода.

Дебетовый оборот:

- увеличение дебиторской задолженности;

- уменьшение кредиторской задолженности.

Кредитовый оборот:

- увеличение кредиторской задолженности;

- уменьшение дебиторской задолженности.

Конечное сальдо (по дебету) — наличие дебиторской задолженности на конец отчетного периода.

Конечное сальдо (по кредиту) — наличие кредиторской задолженности на конец отчетного периода.

Субсчета:

- 76-1 «Расчеты по имущественному и личному страхованию»;

- 76-2 «Расчеты по претензиям»;

- 76-3 «Расчеты по причитающимся дивидендам и другим доходам»;

- 76-4 «Расчеты по депонированным суммам».

Организации вправе открывать любые необходимые субсчета, на пример, для расчетов по суммам, удержанным из оплаты труда работников организации (квартплата, профсоюзные взносы, за содержание детей в ДДУ, алименты и т. д.).

На субсчете 1 «Расчеты по имущественному и личному страхованию» отражаются расчеты по страхованию имущества и персонала организаций, когда организация выступает страхователем.

Страхование имущества. Страхование является добровольным, страховать можно не все имущество, а выборочно.

Организация оформляет «Заявление о страховании». Между организацией и страховой фирмой заключается «Договор имущественного страхования», в силу которого страховщик обязуется при страховом случае произвести страховую выплату страхователю, а страхователь обязуется уплатить страховые взносы в установленные сроки.

В случае уплаты страховых взносов авансом их начисление должно отражаться в составе расходов будущих периодов:

В случае гибели застрахованного имущества организация обязана в течение суток сообщить страховой фирме. Собирается комиссия, которая составляет «Акт» на гибель имущества, где указываются: причины гибели имущества, размер причиненного ущерба, сумма страхового возмещения, которое следует выплатить организации.

Если имущество, пострадавшее в результате страхового случая, можно отремонтировать, то связанные с этим расходы нужно отнести за счет страхового возмещения.

Если по условиям договора страхования часть потерь не подлежит компенсации за счет страхового возмещения, то они считаются чрезвычайными расходами.

Страхование работников. Страхование осуществляется в обязательной и добровольной формах.

Суммы начисленных платежей включаются в состав расходов НА оплату труда при условии, что договоры страхования заключены в пользу работников со страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством РФ, на ведение соответствующих видов деятельности в РФ.

В бухгалтерском учете производимые организациями отчисления на страхование работников могут признаваться расходами по обычным видам деятельности или относятся к прочим расходам.

| Содержание операций | Дебет | Кредит |

|---|---|---|

| Расчеты по имущественному страхованию: | ||

| — начислены страховые платежи по страхованию имущества (если имущество используется в производственной деятельности) | 20, 23, 25, 26, 44 | 76-1 |

| — учтена в составе прочих расходов сумма страховых платежей (если имущество используется для целей, не связанных с производственной деятельностью) | 91-2 | 76-1 |

| — страховые платежи перечислены страховой фирме | 76-1 | 50, 51 |

| — начислены страховые платежи по договору страхования авансом | 97 | 76-1 |

| — страховые платежи отнесены на издержки производства | 20, 26, 44 | 97 |

| — списана стоимость застрахованного имущества, испорченного или уничтоженного при наступлении страхового случая | 76-1 | 01, 10, 41, 43 |

| — поступила сумма страхового возмещения | 50, 51 | 76-1 |

| — списаны расходы по восстановлению застрахованного имущества | 76-1 | 20, 23, 25, 26 |

| — отражены потери от страховых случаев | 91-2 | 76-1 |

| Расчеты по страхованию работников: | ||

| — организация перечислила страховые взносы (платежи) | 76-1 | 51 |

| — отражаются страховые взносы (платежи), приходящиеся на последующие периоды, после вступления договора в силу | 97 | 76-1 |

| — признаются расходы по обычным видам деятельности после наступления периода, к которому относятся суммы ранее произведенных страховых взносов (платежей) | 20, 23, 25, 26, 29,44 | 97 |

| — признаются прочие расходы после наступления периода, к которому относятся суммы ранее произведенных страховых взносов (платежей) | 91-2 | 97 |

На субсчете 2 «Расчеты по претензиям» отражаются расчеты по претензиям, предъявленным поставщикам, подрядчикам, транспортным и другим организациям, а также по предъявленным и признанным (или присужденным) штрафам, пеням и неустойкам.

Организация может выставить поставщику (подрядчику) претензию в следующих случаях:

- по выявленным при проверке счетов несоответствиям цен и тарифов, обусловленным договорами, а также при выявлении арифметических ошибок;

- за обнаруженное несоответствие качества стандартам, техническим условиям, заказу;

- за нарушение сроков поставки;

- за недостачи груза в пути сверх предусмотренных в договоре величин;

- при несоблюдении договорных обязательств и т. д.

Претензии могут быть выставлены за брак и простои, возникшие по вине поставщиков или подрядчиков, в суммах, признанных плательщиками или присужденных судом.

Претензии могут быть выставлены кредитным организациям по суммам ошибочно списанным (перечисленным) по счетам организации.

Если поставщик (подрядчик) нарушил договорные обязательства, организация вправе взыскать с него пени, штрафы, неустойки, установленные договором.

В некоторых случаях выставленные поставщикам, подрядчикам или иным организациям претензии не подлежат взысканию (например, во взыскании отказано судом). Суммы таких претензий списываются на те счета, с которых они были приняты к учету.

| Содержание операций | Дебет | Кредит |

|---|---|---|

| Выставлена претензия поставщику (подрядчику) | 76-2 | 60 |

| Выставлена претензия поставщику (подрядчику) за брак и простои | 76-2 | 20, 23, 41 |

| Отражена сумма денежных средств, ошибочно списанных со счетов организации | 76-2 | 51,52, 55, 66, 67 |

| Отражена в составе прочих доходов сумма штрафов, пеней, неустоек | 76-2 | 91-1 |

| Поступила сумма в оплату ранее признанной (присужденной) претензии | 50,51 | 76-2 |

| Учтены суммы выставленных ранее претензий, не подлежащих взысканию | 10,41,20, 23, 25, 26 | 76-2 |

На субсчете 3 «Расчеты по причитающимся дивидендам и другим доходам» учитываются расчеты по причитающимся организации дивидендам и другим доходам, в том числе по прибыли, убыткам и другим результатам по договору простого товарищества. Такие доходы являются прочими доходами организации.

Дт 76-3 Кт 91-1 — отражена сумма причитающихся дивидендов и других доходов;

Дт 50, 51 Кт 76-3 — поступили денежные средства в счет причитающихся дивидендов и других доходов.

На субсчете 4 «Расчеты по депонированным суммам» учитываются расчеты с работниками организации по суммам начисленным, но не выплаченным в установленный срок из-за неявки получателей. Если работник не может получить зарплату в назначенный день, сумма депонируется (сдается в банк).

Дт 70 Кт 76-4 — учтена депонированная сумма оплаты труда;

Дт 76-4 Кт 50, 51 — выплачена работнику депонированная сумма оплаты труда.

Учет расчетов с разными дебиторами и кредиторами в рамках взаимосвязанных организаций ведется также на счете 76 «Расчеты с разными дебиторами и кредиторами».

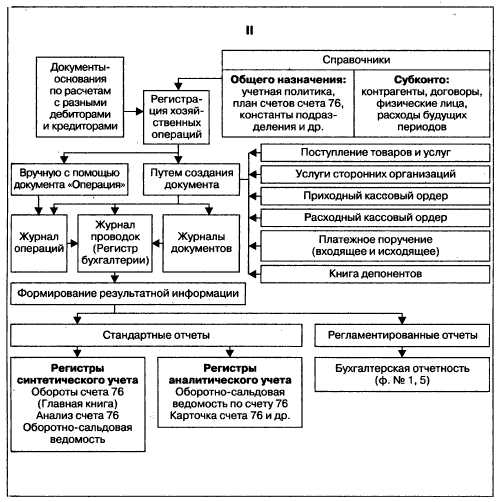

Регистр синтетического учета — журнал-ордер № 8.

Регистр аналитического учета — ведомость № 7 (или несколько ведомостей), где аналитическое счета открываются по каждому дебитору и кредитору.

При использовании организацией автоматизированной формы учета с применением программного продукта «1С: Предприятие» регистра ми синтетического учета являются обороты счета 76 (Главная книга), анализ счета 76, оборотно-сальдовая ведомость и др. Регистрами аналитического учета выступают оборотно-сальдовая ведомость по счету 76, анализ счета 76 по субконто, обороты между субконто, карточка счета 76, карточка счета 76 по субконто и др.

| Содержание операций | Дебет | Кредит |

|---|---|---|

| Приобретены ценности от прочих кредиторов | 07, 08, 10, 15, 41 | 76 |

| Организации оказали различные услуги | 20, 23, 25, 26, 44 | 76 |

| Погашена задолженность перед прочими кредиторами | 76 | 50, 51, 55 |

| Отражена задолженность дебиторов за проданную продукцию (выполненные работы, оказанные услуги) | 76 | 90-1, 91-1 |

| Поступили денежные средства от прочих дебиторов в погашение их долгов | 50, 51 | 76 |

fibradecor.ru