Бухгалтерский учет валютных операций (ПБУ, проводки)

Валютные операции в бухгалтерском учете в 2018–2019 годах

Как производится перевод валюты в рубли

Что такое курсовая разница

Расчеты в валюте и отчетность

Валютные операции в случае ведения деятельности за границей

Составляется ли счет-фактура в валюте в 2018–2019 годах

Записи в бухгалтерских регистрах

Валютный счет: как вести учет операций

Покупка, продажа иностранной валюты и другие операции: проводки

Курсовые разницы в бухгалтерском и налоговом учете в 2018-2019 годах

Заработная плата в иностранной валюте — нюансы

Итоги

Валютные операции в бухгалтерском учете в 2018–2019 годах

В соответствии с вышеуказанным ПБУ в 2018–2019 годах, как и в предыдущие периоды, валютные операции в бухгалтерском учете отражаются исключительно в рублях. Данное положение по бухучету не распространяется на ведение учета валютных операций, связанных:

- с произведением пересчета показателей финотчетности, которая подается в рублях, в инвалюту по требованиям иностранных кредиторов;

- при составлении сводной бухотчетности, когда головное предприятие обрабатывает бухотчетность зависимых учреждений, находящихся за границей.

Более подробную информацию о валютных операциях вы сможете получить в нашем материале «Валютные операции: понятие, виды, классификации».

Для конвертации используется курс Центробанка России на ту дату, которая соответствует характеру операции. Подробнее о порядке перевода в рубли при учете валютных операций мы расскажем далее.

Как производится перевод валюты в рубли

Для учета операций в иностранной валюте очень важна дата, на которую следует взять курс Центробанка и пересчитать валюту в рубли. Как уже было сказано, в России учет валютных операций осуществляется исключительно в рублях, и поскольку курсы валют постоянно изменяются, то важно знать «правильный» момент пересчета валютных показателей в рублевые.

Так, для отражения в учете и отчетности стоимостные значения обязательств и активов юрлица, выраженные в иностранной валюте, а также величина запасов в инвалюте должны быть пересчитаны в рубли.

В учете валютных операций для пересчета стоимостных показателей в российские рубли используется лишь официальный курс Центробанка данной валюты к рублю. Исключение составляют случаи, когда для пересчета в рубли стоимости денежного обязательства или материального актива специальным законом или договором установлен иной курс, по которому надлежит пересчитать сумму к уплате.

Дата произведения пересчета валютных показателей в рубли для каждой операции своя. Чаще всего датой пересчета по официальному курсу является тот момент, когда проводится хозоперация. В том случае, когда на протяжении месяца (или более короткого временного периода) предприятие проводит большое число однотипных операций в валюте, а официальный курс не претерпевал значительных изменений, представляется возможным вести учет операций в иностранной валюте такого типа по усредненному за данный промежуток времени курсу.

В ПБУ 3/2006 четко определены все моменты, когда валютные суммы следует переводить в рубли:

- На дату проведения хозоперации (при движении денежных средств), а также на отчетную дату (остатки в кассе / на счете) необходимо пересчитать в рубли всю наличную/безналичную валюту в кассе/на валютном счете. Также в ряде ситуаций стоимость денежных средств может пересчитываться по мере изменения валютного курса.

- По существующему на отчетную дату курсу пересчитывается наличная/безналичная валюта в целях отражения данных в бухгалтерской отчетности.

- На дату совершения хозоперации пересчитывается стоимость принятых к учету основных средств, нематериальных и прочих внеоборотных активов, а также стоимость запасов и других активов, за исключением денежных средств.

- На дату признания валютных доходов или расходов они пересчитываются в рубли. Что касается даты признания командировочных расходов, то она совпадает с моментом утверждения авансового отчета командировочного лица.

- На дату признания затрат, которые образуют стоимость основных средств, нематериальных и прочих внеоборотных активов, пересчитывается в российские рубли сумма вложений в инвалюте в эти внеоборотные активы.

- Если предприятие получило предоплату в виде задатка или авансового платежа, то данные денежные средства учитываются в бухучете в российских рублях по курсу на момент получения указанных сумм.

- Если предоплата была уплачена компанией (в виде передачи задатка или уплаты аванса в счет поставки активов или при ожидаемых расходах), то данный платеж будет отражен в бухучете в рублях по курсу, действовавшему на дату платежа.

После того как внеоборотные активы, перечисленные или полученные авансы были отражены в бухучете, при изменении курса пересчет их стоимости не производится.

О том, каким моментам надо уделить особое внимание при организации бухучета по внешнеэкономической деятельности, читайте в статье «Особенности бухгалтерского учета при ВЭД».

Что такое курсовая разница

Разница в рублях, возникающая при пересчете валютной стоимости активов и обязательств на разные даты, называется курсовой. Курсовая разница по итогам отчетного периода относится к финансовому результату компании, за исключением той разницы, которая рассчитывается по учредительным вкладам. В последнем случае разница в рублях возникает при временном промежутке между принятием решения учредителями о внесении взноса в валюте и самим моментом уплаты взноса учредителем. Такие курсовые разницы не влияют на финрезультат компании, а изменяют величину добавочного капитала.

Также к добавочному капиталу компании относится та курсовая разница, которая возникает при пересчете в рубли материальных активов и денежных обязательств юрлица, использующихся для осуществления хоздеятельности за границей. Курсовые разницы в указанном случае могут быть отнесены к финрезультату в виде присоединения части добавочного капитала в случае прекращения деятельности за рубежом.

Во всех других случаях курсовая разница зачисляется к финрезультату, уменьшая или увеличивая его итоговое значение.

Курсовые разницы возникают по таким операциям:

- При частичном или полном погашении долгов дебиторами или кредиторами в инвалюте. При этом пересчет производится на момент платежа, в том случае, если ранее в учете была отражена задолженность по иному курсу (стоимость в рублях была рассчитана на день совершения операции либо пересчитана на последнюю отчетную дату).

- При пересчете в рубли активов в виде безналичных или наличных денежных средств.

С видами валютных нарушений и наказаний за их совершение вас познакомит статья «Какая ответственность за незаконные валютные операции?».

Расчеты в валюте и отчетность

В отчетности указывается исключительно рублевый эквивалент стоимости активов, существующих обязательств и запасов компании (в том числе и используемых/находящихся за рубежом).

В случае если в стране, где российская компания осуществляет свою деятельность, требуется составлять отчетность в валюте этого государства, то отчетность также составляется и в инвалюте.

В бухгалтерской отчетности отражаются те стоимостные значения, которые указаны в бухучете. В большинстве случаев пересчет валютной стоимости в рубли производится на момент совершения операции, но бывают ситуации, когда требуется произвести пересчет на отчетную дату.

В бухотчетности раскрываются величины курсовых разниц:

- образовавшиеся при пересчете в рубли валютной стоимости активов и обязательств, за которые требуется уплатить средства в инвалюте;

- при пересчете валютной стоимости активов и обязательств, за которые будет производиться оплата в рублях;

- зачисленные на счета бухучета, на которых не учитываются финрезультаты.

Отражение в бухгалтерской отчетности находит также официальный курс в рублях, установленный Центробанком на отчетную дату. Если же установлен (договором или законом) иной курс, кроме официального курса ЦБ РФ, то эта информация также отражается в отчетности.

Нужно ли в 2018 году представлять в банк паспорт сделки по внешнеторговым операциям и о других корректировках валютного законодательства узнайте из публикации «Изменения в валютном законодательстве с 2018 года».

Валютные операции в случае ведения деятельности за границей

Если предприятие ведет деятельность за границей, то при составлении бухотчетности все используемые активы и имеющиеся обязательства пересчитываются в рубли. Это касается и денежных средств, находящихся на счетах в иностранных банках, осуществляющих деятельность за границей.

Пересчет в рубли для отражения валютных операций в бухгалтерском учете производится по официальному курсу, установленному Центробанком для валюты, в которой учитываются активы, обязательства и запасы. Исключение составляют случаи, когда пересчет производится по усредненному курсу.

Денежные средства в валюте, в том числе и в расчетах по заемным обязательствам, которые используются организацией для ведения деятельности за рубежом, пересчитываются в рубли по курсу Центробанка, действующему на отчетную дату. Заграничные внеоборотные активы компании, а также полученные и отправленные в связи с деятельностью за рубежом авансы пересчитываются в рубли по курсу Центробанка на день совершения операции в инвалюте.

В случае если компания пересчитала стоимость своих заграничных активов и обязательств по требованию норм иностранного законодательства, то в рубли данная пересчитанная стоимость переводится по курсу, который действовал на дату произведения пересчета.

Разница, возникающая при пересчете в рубли стоимости активов и обязательств, которые используются для ведения зарубежной деятельности компании, в учете валютных операций отражается на счете 83 как добавочный капитал.

Разобраться с тонкостями бухучета вам помогут материалы этой рубрики.

Составляется ли счет-фактура в валюте в 2018-2019 годах

При выставлении счета-фактуры в валюте налогоплательщику следует учитывать 2 фактора:

- п. 7 ст. 169 НК РФ допускает, что организация вправе в счете-фактуре указывать сумму в иностранной валюте, если средством платежа является именно она;

- п. 1 разд. II постановления Правительства «О заполнении документов при расчетах по НДС» от 26.12.2011 № 1137 содержит положение, согласно которому при указании в договоре платежей в рублевом эквиваленте при общей цене контракта в валюте, счет-фактура должна оформляться в рублях.

Возникшая несогласованность служит источником неприятностей для организаций, слишком буквально понимающих нормы Налогового кодекса. При проверках налоговики довольно часто оформляют на этой почве претензии. Однако судебная практика свидетельствует, что в подобных спорах выигрывает налогоплательщик. Судьи считают, что НК РФ имеет преимущество перед решением Правительства РФ.

Подробнее о правилах выставления валютного счета-фактуры читайте в материале «Счет-фактура в валюте — как выписать?».

Записи в бухгалтерских регистрах

Бухгалтерский учет валютных операций ведется при помощи специальных регистров. Записи в таких регистрах производятся рублях по бухсчетам учета имеющихся активов и обязательств в инвалюте. При этом неважно, где именно осуществляет деятельность компания — за границей или на территории России. Записи по учету расчетов и денежных средств одновременно производятся также в валюте, в которой были произведены расчеты (начисления обязательств) или поступила оплата.

В учете операций с иностранной валютой курсовые разницы отражаются раздельно от других доходов/расходов, в том числе и отдельно от финрезультатов, полученных от ведения хозопераций в инвалюте.

О роли расчетов в валюте в организации учета экспортных операций читайте в материале «Как учесть экспорт в бухучете (нюансы)?».

Валютный счет: как вести учет операций

Для ведения учета валютных операций по валютным расчетам в плане счетов имеется отдельный синтетический счет 52. Главным основанием для занесения информации в бухучет по данному счету являются банковские выписки. По кредиту счета отражаются операции по перечислению и списанию валютных средств со счета.

По дебету данного активного счета отражаются:

- на начало месяца — остаток безналичной инвалюты;

- на протяжении месяца — все валютные поступления.

Если при проверке банковских выписок компания обнаруживает ошибки при оприходовании или списании денег с валютного счета, то их отражают на субсчете «Претензии», открытом к счету 76.

К счету 52 для удобства ведения аналитического учета принято открывать субсчета 1-го и 2-го порядков. Субсчета 1-го порядка: 52-1 «Счета в валюте внутри государства» и 52-2 «Счета в валюте за рубежом». Субсчета 2-го порядка помогают вести раздельный учет по счетам, открытым в разной валюте. Но чаще всего субсчета 2-го порядка создаются для отражения операций на текущем, транзитном и специальном транзитном счетах.

Транзитный счет в валюте использовался ранее для обязательной продажи валютной выручки, которая была перечислена нерезидентами в оплату услуг или продукции. После осуществления продажи необходимой суммы инвалюты оставшаяся на транзитном счете сумма переводилась банком на текущий счет клиента, открытый в валюте. Сейчас транзитный счет служит для учета на нем сумм, в отношении которых в банк еще не подана информация, подтверждающая принадлежность валютных поступлений к определенному договору.

На обычный (текущий) счет компании, открытый в валюте, зачисляется ее валютная выручка, проценты банка за пользование свободными средствами и прочие поступления в валюте, связанные с ведением хозяйственной деятельности. Валютные счета за границей в соответствии с федеральным законодательством могут открываться для операций, связанных с движением капитальных вложений.

Транзитный специальный счет в валюте открывается уполномоченным банком самостоятельно без участия клиента. Такой счет нужен для учета валютных операций, связанных с приобретением/продажей валюты.

Все свободные денежные средства в инвалюте компании обычно хранят на валютных счетах тех банков, которые имеют соответствующие лицензии на право проведения валютных операций, выданные Центробанком. Для открытия валютного счета за рубежом потребуется получить соответствующее разрешение от Центробанка России.

Каждый банковский валютный счет обычно ведется в той валюте, которую при его открытии указал клиент банка. В случае поступления другой валюты на этот счет банк самостоятельно ее конвертирует на условиях, прописанных в договоре об обслуживании счета. Валюта конвертируется по действующему на день перевода курсу международного валютного рынка.

Для учета валютных операций может быть также использован активный счет 55. На нем обобщаются сведения о наличии/движении денег на территории России и за границей, как в российских рублях, так и в инвалюте: в чековых книжках, аккредитивах, на депозитах и в иных платежных формах (за исключением векселей). По каждой из платежных форм к счету 55 открываются субсчета 1-го порядка. Аналитический учет ведется по каждому аккредитиву, депозиту, чековой книжке и т. д.

Также для учета валютных операций (при покупке валюты) организациями может использоваться счет 57, называемый «Переводы в пути». Для счета 57 могут быть открыты субсчета 1-го порядка:

- Валюта, перечисленная для продажи.

- Валюта на продажу, депонированная банковским учреждением.

- Деньги в рублях, перечисленные для приобретения валюты (здесь учитываются средства до наступления дня приобретения).

На субсчете 52-2 отражаются денежные операции в валюте, осуществляемые на зарубежных счетах компании. По дебету данного субсчета отражаются:

- операции по получению средств, переводимых с текущих счетов компании, открытых в уполномоченных российских банках;

- неиспользованная валюта;

- начисленные банком проценты за пользование остатком средств на счете;

- ранее ошибочно списанные и затем возвращенные средства.

По кредиту счета отражаются:

- операции по оплате за содержание зарубежного представительства компании;

- снятые для выплаты зарплаты средства и компенсации командировочных расходов, а также для оплаты других утвержденных сметой расходов;

- расходы по обслуживанию счета;

- переводы на текущий счет компании, открытый в российском уполномоченном банке.

Клиенты банков могут снимать валюту со счетов для оплаты командировочных расходов своих сотрудников и по спецразрешению Банка России. Также на предприятии может функционировать касса в инвалюте; операции в ней отражаются на субсчете 50-4 (в случае наличия внешнеэкономических операций и загранкомандировок). Все валютные движения по кассе отражаются в единой на предприятии кассовой книге. Естественно, все записи осуществляются в рублях.

Курсовые разницы, связанные с изменением курса рубля на различные дни оценивания валютных активов и обязательств, которые возникают на счетах 52 и 57, отражаются при помощи счета 91. Положительные курсовые разницы видны на субсчете «Прочие доходы» (по кредиту), а отрицательные — на субсчете «Прочие расходы» (по дебету). Основанием для отражения курсовых разниц является бухгалтерская справка. Аналитический учет курсовых разниц ведется отдельно от прочих внереализационных доходов/расходов предприятия. Для этого создается отдельный бухгалтерский регистр.

О кодах видов валютных операций узнайте из материала «Справочник кодов видов валютных операций (2018-2019)».

Покупка, продажа иностранной валюты и другие операции: проводки

При ведении бухгалтерского учета проводки по валютным операциям отражаются в соответствии с планом счетов и положениями о ведении бухучета. Согласно этому документу счет 52 «Валютные счета» может корреспондировать со счетами 50, 51, 55, 57, 58, 60, 62, 66–69, 71, 73, 75, 76, 79, 80 — по дебету и со счетами 04, 50, 51, 52, 55, 57, 58, 60, 62, 66, 67–71, 73, 75, 76 — по кредиту.

Наиболее часто встречающиеся проводки по валютным операциям — это проводки:

- по получению валюты:

- Дт 52 Кт 62 — поступление валютной выручки на банковский счет;

- Дт 52 Кт 66, 67 — поступление заемных средств в валюте;

- Дт 52 Кт 75, 76, 79 — поступления в валюте от учредителей, прочих контрагентов, обособленных подразделений;

- продаже валюты:

- Дт 57 Кт 52 — перевод валюты для продажи;

- Дт 51 Кт 57 — зачисление выручки от продажи валюты в рублевом эквиваленте;

- Дт 91 Кт 57 или Дт 57 Кт 91 — отражение финрезультата от продажи валюты;

- покупке валюты:

- Дт 57 Кт 51 — перечисление рублевого эквивалента для приобретения инвалюты;

- Дт 52 Кт 57 — отражение суммы приобретенной иностранной валюты;

- Дт 91 Кт 57 или Дт 57 Кт 91 —отражение финрезультата от покупки валюты;

- оплате в валюте:

- Дт 60 Кт 52 — списание валютных средств на оплату поставки;

- Дт 66, 67 Кт 52 — возврат заемных средств, оплата процентов в валюте;

- Дт 75, 76, 79 Кт 52 — перечисление валютных средств учредителям, прочим контрагентам, обособленным подразделениям;

- действиям с наличной валютой:

- Дт 50 Кт 52 — получение валюты из банка в кассу;

- Дт 71 Кт 50 — выдача валюты подотчетному лицу, выезжающему в загранкомандировку;

- Дт 50 Кт 71 — возврат неиспользованной валюты подотчетным лицом в кассу;

- Дт 52 Кт 50 — возврат валюты из кассы в банк.

Курсовая разница в бухгалтерском учете отражается корреспонденцией счета 91 «Прочие доходы и расходы» и счетов, на которых отражены имущество или обязательства в валюте.

Для отражения положительной курсовой разницы в бухгалтерском учете проводки в 2018-2019 годах делаются следующие: Дт 50, 52, 55, 57, 60, 62, 66, 67, 76 Кт 91 (субсчет «Прочие доходы»).

Для отражения отрицательной курсовой разницы проводки будут следующими: Дт 91 (субсчет «Прочие расходы») Кт 50, 52, 55, 57, 60, 62, 66, 67, 76.

При учете курсовых разниц проводки по ценным бумагам, номинированным в валюте (кроме акций), оформляются по счетам 58 и 91. При этом такие проводки делаются только в бухгалтерском учете, а в налоговом ценные бумаги, номинированные в валюте, не переоцениваются.

Курсовые разницы в бухгалтерском и налоговом учете в 2018–2019 годах

В последние годы (начиная с 2015 года) пересчет активов и обязательств осуществляется по курсу Центробанка, если нет иного указания в другом законе или договоре между сторонами. В другом случае — по иному курсу. Пересчет обязательств при этом должен производиться на последнюю дату месяца. До указанного года существовало 2 вида курсовых разниц: собственно курсовые, возникающие при проведении переоценки активов и обязательств по договорам с уплатой в инвалюте, и суммовые, возникающие при проведении оплаты в рублях по курсу, оговоренному сторонами сделки.

Порядок отражения курсовых разниц в налоговом учете уточнен в письме Минфина от 29.05.2015 № 03-03-06-1-31100. Этим письмом были разъяснены неясные моменты по учету разниц по сделкам, совершенным до 2015 года. Курсовые разницы в бухгалтерском и налоговом учете в 2018–2019 годах различаются только по сделкам, которые были совершены до 2015 года. Так, если возникли обязательства по сделкам, заключенным ранее 2015 года, то пересчет обязательств производится в виде суммовой разницы. Если же сделка была оформлена, начиная с 2015 года, то разницы, возникающие при пересчете обязательств, учитываются как курсовые.

Заработная плата в иностранной валюте: нюансы

Согласно ст. 131 ТК РФ заработная плата на отечественных предприятиях должна выплачиваться в рублях.

Может ли ненадлежаще оформленный трудовой договор повлечь внеплановую трудовую проверку, узнайте из этой публикации.

Выдача заработанных денег в виде иностранной валюты расценивается как нарушение по следующим причинам:

- Изменение курса рубля к данной валюте может привести к тому, что реальная зарплата окажется меньше, чем она установлена в штатном расписании. То есть произойдет ухудшение условий оплаты труда, что считается наказуемым деянием. Санкции за такие нарушения определены ч. 1 ст. 5.27 КоАП РФ.

- Выплата зарплаты может проводиться через кассу, а валютные средства — выдаваться наличкой только для командировочных целей. Налоговые органы могут расценить такую операцию как нарушение валютного законодательства.

Более того, мотивируя тем, что такие выплаты — это нарушение трудового законодательства, налоговые органы при проверках вообще могут исключить такие выплаты из состава расходов.

Однако для тех сотрудников, которые длительное время проживают за границей, возможно перечисление зарплаты в иностранной валюте на их счета в банке.

Оштрафуют ли работодателя, если он уклоняется от индексирования заработной платы, расскажет публикация «Штраф за неиндексацию зарплаты — по какой статье и на сколько?».

Итоги

Для учета валютных операций используются счета в бухучете 52, 55, 57 и субсчет 50-4. Данные счета корреспондируют с активно-пассивным счетом 91 при учете возникающих курсовых разниц от сделок.

Порядок перевода валюты в рубли, расчета курсовых разниц, особенности ведения бухгалтерских регистров и составления отчетности подробно расписаны в ПБУ 3/2006. Кроме того, для организации учета валютных операций следует придерживаться исполнения норм валютного и налогового законодательства Российской Федерации, а в ряде случаев и законодательства тех стран, где функционируют иностранные представительства российских компаний.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

5. Валютные счета. Учет операций по валютным счетам.

Валютный счет (англ. currency account) — это счет в банковском учреждении, принадлежащий юридическому или физическому лицу, на котором накапливаются и расходуются их средства в иностранной (конвертируемой) валюте. По средствам на валютных счетах банками начисляются про-центы в тех валютах, в которых они имеют доходы от размещения средств на международном валютном рынке.

Предприятия любой формы собственности и хозяйствования могут заниматься внешнеторговой деятельностью, для осуществления которой они могут открывать валютный счет на территории России. Такой счет может быть открыт в банке, который имеет лицензию Центрального банка Рос-сии на проведение операций с иностранной валютой.

Основным нормативным актом, регулирующим осуществление валютных операций, является закон РФ «О валютном регулировании и валют-ном контроле», а также издаваемые на его основе нормативные акты ЦБ России.

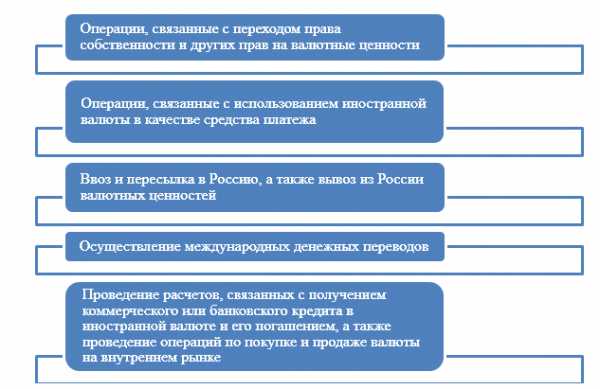

Операции с иностранной валютой и ценными бумагами в иностранной валюте подразделяются на текущие валютные операции и валютные операции, связанные с движением капитала.

Текущие валютные операции:

— переводы в страну и из страны иностранной валюты для осуществления расчетов без отсрочки платежа по экспорту и импорту товаров, работ и услуг, а также для осуществления расчетов, связанных с кредитованием экспортно-импортных операций на срок не более 180 дней;

— получение и предоставление финансовых кредитов на срок не более 180 дней;

— переводы в страну и из страны процентов, дивидендов и иных доходов по вкладам, инвестициям, кредитам и прочим операциям, связанным с движением капитала;

— переводы неторгового характера, включая переводы сумм оплаты труда, пенсий, алиментов, а также другие аналогичные операции.

Валютные операции, связанные с движением капитала:

— прямые инвестиции, т.е. вложения в уставный капитал организации с целью извлечения дохода и получения прав на участие в управлении ор-ганизацией;

— портфельные инвестиции, т.е. приобретение ценных бумаг;

— переводы в оплату права собственности на здания, сооружения и иное имущество (включая землю и ее недра), относимое по законодательству страны к недвижимому имуществу;

— предоставление и получение отсрочки платежа на срок более 180 дней по экспорту и импорту товаров, работ и услуг;

— предоставление и получение финансовых кредитов на срок более 180 дней;

— все иные валютные операции, не являющиеся текущими.

Уполномоченный банк открывает предприятию один счет в любой конвертируемой валюте, но возможно открытие счета в нескольких валютах. Все валютные средства предприятия подлежат хранению на валютном счете. За несоблюдение этого порядка предприятие подвергается штрафу в размере всей валютной выручки. Обслуживание счета ведется согласно заключенному договору о банковском обслуживании. В соответствии этим договором предприятию открываются сразу два счета: транзитный валютный и текущий валютный, которые ведутся параллельно.

Счет 52 «Валютные счета»

Счет 52 «Валютные счета» предназначен для обобщения информации о наличии и движении денежных средств в иностранных валютах на ва-лютных счетах организации, открытых в кредитных организациях на территории Российской Федерации и за ее пределами.

По дебету счета 52 «Валютные счета» отражается поступление денежных средств на валютные счета организации. По кредиту счета 52 «Валют-ные счета» отражается списание денежных средств с валютных счетов организации. Суммы, ошибочно отнесенные в кредит или дебет валютных счетов организации и обнаруженные при проверке выписок кредитной организации, отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»).

Операции по валютным счетам отражаются в бухгалтерском учете на основании выписок кредитной организации и приложенных к ним денеж-но-расчетных документов.

К счету 52 «Валютные счета» могут быть открыты субсчета:

• 52-1 «Валютные счета внутри страны»,

• 52-2 «Валютные счета за рубежом».

Кроме того, к субсчету 52-1 целесообразно открыть субсчета второго порядка:

— 52-1-1 «Текущий валютный счет»;

— 52-1-2 «Транзитный валютный счет».

Аналитический учет по счету 52 «Валютные счета» ведется по каждому счету, открытому для хранения денежных средств в иностранной валюте.

Организация вправе открыть счета в различных валютах (долларах США, евро и т.д.). В этом случае операции лучше учитывать по каждому виду валюты на отдельных субсчетах.

Поступление денежных средств на валютные счета отражается по дебету счета 52, их списание – по кредиту на основании выписок банка и приложенных к ним денежно-расчетных документов.

Плата за открытие валютного счета включается в состав прочих расходов:

Дебет 91, субсчет «Прочие расходы» — Кредит 51 (52) — оплачены услуги банка по открытию валютного счета.

За услуги банка по обслуживанию счета приходится платить комиссию. Сумма комиссии устанавливается по взаимному соглашению между банком и клиентом в договоре на расчетно-кассовое обслуживание. Оплата может производиться как в рублях, так и в валюте.

Расходы, связанные с оплатой услуг банка, отражаются проводками:

Дебет 60 (76) Кредит 51 (52) – списана комиссия на основании выписки банка;

Дебет 91, субсчет «Прочие расходы» – Кредит 60 (76) — учтена сумма комиссии в составе прочих расходов.

В налоговом учете расходы фирмы на оплату услуг банка учитываются как прочие расходы, если они связаны с производством и (или) реализа-цией (пп. 25 п. 1 ст. 264 НК РФ), а в остальных случаях как внереализационные расходы (пп. 15 п. 1 ст. 265 НК РФ). При этом совершение таких расходов должно быть экономически оправдано.

Встречаются ситуации, когда банк иностранной фирмы может перечислить выручку на валютный счет российского экспортера, предварительно удержав из нее сумму комиссии. В этом случае сумма поступившей выручки будет отличаться от суммы, отраженной в контракте. Если в договоре с иностранным контрагентом предусмотрен такой порядок расчетов, то сумма удержанной комиссии будет являться обоснованным расходом. При этом сумма выручки отражается в полном размере в соответствии с договором.

В описываемой ситуации комиссия банка отражается проводками:

Дебет 91, субсчет «Прочие расходы» – Кредит 60 (76)

— учтена сумма комиссии в составе прочих расходов.

Дебет 60 (76) – Кредит 62

— отражено погашение задолженности.

Эта запись производится на основании телеграфного или телексного сообщения либо сообщения о переводе средств по Системе сообщества для всемирных межбанковских финансовых телекоммуникаций (SWIFT), в котором указана сумма

6. Учёт нематериальных активов (НМА).

К НМА относится (ПБУ 14/2007) (право на изобретение, промышленный образец, полезную модель, программы для ЭВМ, базы данных, топологии интегральных микросхем, товарный знак и знак обслуживания, наименование места происхождения товара, селекционные достижения и др.) часть имущества с такими признаками при одновременном их соблюдении: использование НМА в производстве продукции либо для управленческих нужд, в течение срока свыше 12 месяцев; способны приносить экономические выгоды; отсутствие материально-вещественной структуры; возможность идентификации; не предполагается перепродажа; документально подтверждено существование актива и права собственности на него; фактическая стоимость может быть достоверно определена. НМА принимаются к бухучету по фактической (первоначальной) стоимости по состоянию на дату принятия к бухучету – сумма в денежном выражении, равная величине оплаты в денежной и иной форме или величине кредиторской задолженности, уплаченной или начисленной при приобретении, создании актива и обеспечении условий его использования. Остаточная стоимость для амортизируемых НМА – разность между первоначальной оценкой и накопленной на отчетную дату амортизацией.

Годовая сумма амортизации НМА: 1) при линейном способе – исходя из первоначальной стоимости или текущей рыночной стоимости (при переоценке) равномерно в течение срока полезного использования; 2) при способе уменьшаемого остатка – исходя из остаточной стоимости на начало месяца, умноженной на дробь, в числителе – установленный организацией коэффициент (не выше 3), а в знаменателе – оставшийся срок полезного использования в мес.; 3) при способе списания стоимости пропорционально объему продукции – исходя из показателя объема продукции за месяц и соотношения первоначальной стоимости и предполагаемого объема продукции за весь срок полезного использования НМА.

Типовые проводки по НМА. 1. Поступление НМА: • приобретение за плату Д08К60 – отражена стоимость приобретенных НМА, Д19К60 – отражен НДС к перечислению поставщику, Д08К60, Д19К60 – отражены расходы по приобретению и НДС по этим расходам, Д04К08 – оприходованы НМА, Д60К51 – оплачены приобретенные НМА, Д68К19 – зачтен НДС; • создание НМА Д08К10,70,69…– отражены затраты на создание НМА, Д04К08 – объект принят к учету; • поступление в счет вклада в уставный капитал Д08К75 и Д04К08 – на сумму оценки, согласованную с учредителями; • поступление НМА для совместной деятельности Д04К80; • безвозмездное поступление НМА Д08К98 – отражена рыночная стоимость на дату поступления НМА, Д04К08 – оприходованы НМА, ежемесячно Д26К05,04 – начислена амортизация и Д98К91 – включена в состав прочих доходов часть стоимости безвозмездно полученного объекта. 2. Выбытие НМА: • реализация НМА Д62К91 – отражена стоимость реализуемых объектов, Д91К68 – отражен НДС к получению от покупателя, Д51К62 – оплата от покупателя, Д05К04 – списана сумма накопленной амортизации, Д91К04 – списана остаточная стоимость реализованных НМА, Д91(99)К99(91) – финансовый результат от реализации НМА; • списание НМА Д05К04 – списана начисленная амортизация, Д91К04 – списана остаточная стоимость, Д99К91 – убыток от списания НМА; • безвозмездная передача Д05К04 – списана накопленная амортизация, Д91К04 – списана остаточная стоимость безвозмездно переданного НМА, Д91К68 – НДС, подлежащий уплате в бюджет, Д99К91 – убыток от безвозмездной передачи; • передача НМА в качестве вклада в уставный капитал другого предприятия Д05К04 – списана накопленная амортизация, Д76К04 – списана остаточная стоимость НМА, Д68К19 – отражен НДС, восстановленный в бюджет пропорционально остаточной стоимости («красное сторно»), Д68К51 – перечислен НДС в бюджет, Д76К19 – восстановленный НДС списан на формирование финансового вложения, Д58К76 – отражена передача объекта, Д91(76)К76(91) – отражена разница между остаточной стоимостью НМА и оценкой вклада в уставный капитал. 3. Начисление амортизации по НМА: с использованием счета 05 «Амортизация НМА» Д20,23,25,26,29,44К05; без использования этого счета Д20,23,25,26,29,44К04.

studfiles.net

Бух учет. Счет 52 Валютные счета. Типовые проводки по 52счету

Счет 52 Валютные счета предназначен для отражения расчетов в иностранной валюте. Российские фирмы не имеют права осуществлять валютные операции между собой, за исключением некоторых ситуаций. Но могут брать валютные кредиты в банке, покупать и продавать валюту, открывать валютные счета в России и за рубежом.

Российские фирмы могут расплачиваться с иностранными фирмами в иностранной валюте или рублях.

Наличная иностранная валюта, полученная с валютного счета, может использоваться только для загранкомандировок сотрудников.

Счет 52 Валютные счета

Счет 52 Валютные счета — активный. В балансе отражается в Активе: в разделе II.Внеоборотные активы, по строке 1250 «Денежные средства и денежные эквиваленты».

Чтобы правильно учитывать валютные операции нужно открыть к субсчету 52-1 «Валютные счета внутри страны» субсчета второго порядка:

- 52-1-1 «Текущий валютный счет»;

- 52-1-2 «Транзитный валютный счет».

Инструкция 52 счет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н

Счет 52 «Валютные счета» предназначен для обобщения информации о наличии и движении денежных средств в иностранных валютах на валютных счетах организации, открытых в кредитных организациях на территории Российской Федерации и за ее пределами.

По дебету счета 52 «Валютные счета» отражается поступление денежных средств на валютные счета организации. По кредиту счета 52 «Валютные счета» отражается списание денежных средств с валютных счетов организации. Суммы, ошибочно отнесенные в кредит или дебет валютных счетов организации и обнаруженные при проверке выписок кредитной организации, отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»).

Операции по валютным счетам отражаются в бухгалтерском учете на основании выписок кредитной организации и приложенных к ним денежно-расчетных документов.

К счету 52 «Валютные счета» могут быть открыты субсчета:

- 52-1 «Валютные счета внутри страны»,

- 52-2 «Валютные счета за рубежом».

Аналитический учет по счету 52 «Валютные счета» ведется по каждому счету, открытому для хранения денежных средств в иностранной валюте.

Типовые проводки по 51 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Внесена на валютный счет наличная иностранная валюта на валютный счет | 52 | 50 |

| Зачислена на валютный счет купленная иностранная валюта | 52 | 51 |

| Переведены денежные средства с одного валютного счета на другой | 52 | 52 |

| Денежные средства перечислены на валютный счет со специального счета в банке | 52 | 55 |

| Зачислена на валютный счет купленная иностранная валюта | 52 | 57 |

| Денежные средства в иностранной валюте получены в счет погашения ранее выданного займа | 52 | 58-3 |

| Возвращены на валютный счет суммы, излишне уплаченные поставщику | 52 | 60 |

| Возвращен аванс в иностранной валюте от поставщика | 52 | 60 |

| Поступила от покупателя иностранная валюта | 52 | 62 |

| Покупателем перечислен аванс в иностранной валюте | 52 | 62 |

| Получен краткосрочный заем в иностранной валюте | 52 | 66 |

| Получен долгосрочный заем в иностранной валюте | 52 | 67 |

| Возвращена на валютный счет неиспользованная иностранная валюта, выданная под отчет | 52 | 71 |

| Возвращен на валютный счет заем в иностранной валюте | 52 | 73-1 |

| Зачислена на валютный счет сумма возмещения материального ущерба, причиненного работником | 52 | 73-2 |

| Поступили на валютный счет денежные средства в качестве вклада в уставный капитал | 52 | 75-1 |

| Получено страховое возмещение в иностранной валюте от страховой компании | 52 | 76-1 |

| Зачислены на валютный счет денежные средства в иностранной валюте по признанной (присужденной) претензии | 52 | 76-2 |

| Зачислены на валютный счет денежные средства в иностранной валюте в счет причитающихся организации дивидендов (доходов) от участия в других организациях | 52 | 76-3 |

| Поступило на валютный счет целевое финансирование | 52 | 86 |

| Поступила оплата за проданную продукцию (товары, работы, услуги) | 52 | 90-1 |

| Средства от продажи прочего имущества, а также дополнительные доходы, поступившие в иностранной валюте, отражены в составе прочих доходов | 52 | 91-1 |

| Включена в состав прочих расходов положительная курсовая разница по валютному счету | 52 | 91-1 |

| Учтена в составе прочих доходов иностранная валюта, поступившая на валютный счет в результате чрезвычайных событий | 52 | 91-1 |

| Иностранная валюта получена безвозмездно | 52 | 91-1 |

| Получены на валютный счет денежные средства, подлежащие включению в состав доходов будущих периодов | 52 | 98-1 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| В кассу поступила иностранная валюта с валютного счета | 50 | 52 |

| Перечислена на специальный счет в банке иностранная валюта | 55 | 52 |

| Иностранная валюта перечислена для продажи (конвертации в рубли) | 57 | 52 |

| Оплачены с валютного счета акции | 58-1 | 52 |

| Перечислен с валютного счета заем | 58-3 | 52 |

| Перечислены с валютного счета денежные средства по договору о совместной деятельности | 58-4 | 52 |

| Погашена задолженность в иностранной валюте перед поставщиком | 60 | 52 |

| Перечислен поставщику аванс в иностранной валюте | 60 | 52 |

| Возвращена сумма, излишне уплаченная покупателем | 62 | 52 |

| Возвращен аванс покупателю с валютного счета | 62 | 52 |

| Погашен краткосрочный кредит или проценты по нему в иностранной валюте | 66 | 52 |

| Погашен долгосрочный кредит или проценты по нему в иностранной валюте | 67 | 52 |

| Перечислена с валютного счета заработная плата (дивиденды) работникам | 70 | 52 |

| Выданы под отчет денежные средства в иностранной валюте | 71 | 52 |

| Предоставлен заем работнику в иностранной валюте | 73-1 | 52 |

| Выплачены с валютного счета дивиденды учредителям (участникам) | 75-2 | 52 |

| Выплачена депонированная заработная плата | 76-4 | 52 |

| Оплачены с валютного счета собственные акции, выкупленные у акционеров | 81 | 52 |

| Оплачены с расчетного счета расходы за счет нераспределенной прибыли (по решению учредителей (участников) организации) | 84 | 52 |

| Отрицательная курсовая разница по валютному счету включена в состав прочих расходов | 91-2 | 52 |

| Иностранная валюта, утраченная в результате чрезвычайных обстоятельств, учтена в составе прочих расходов | 91-2 | 52 |

| С валютного счета оплачены расходы, связанные с устранением последствий чрезвычайных ситуаций | 91-2 | 52 |

| С валютного счета оплачены различные расходы за счет ранее созданного резерва | 96 | 52 |

predprin.ru

Учет операций по валютному счету в банке: особенности + проводки

В статье разберемся, как вести кассовый учет валютных операций по расчетному счету. Рассмотрим особенности и виды операций, типы проводок, а также узнаем, как правильно отразить движения по транзитному счету.

Налоговый и бухгалтерский учет по валютным счетам

Для бухгалтерского учета валютных сделок используется счет 52. На его основе ведется и налоговый учет. В рамках инструкции Минфина о плане счетов для ИП и юр. лиц в отчетности предусмотрены специальные счета:

- 51.1 — для российских финансовых учреждений.

- 52.2 — в случае открытия р/с в зарубежных банках.

Все суммы операций, остатки и т. д. отражаются в бухгалтерской документации, которая предоставляется в ФНС в конце каждого отчетного срока.

В рамках указанных счетов предприниматели могут уточнять показатели субсчетов, например:

- 52.1.1 — для аналитического учета операций с валютой по всем счетам.

- 52.1.2 — для обобщения данных по транзитным счетам.

Порядок проведения операций по валютным счетам

В рамках валютных счетов можно проводить следующие операции:

- Перевод денег банку в рублях на приобретение валюты.

- Покупку и зачисление денег на валютный счет компании.

- Возврат неиспользованных средств.

- Перевод валюты от контрагента.

Порядок использования и проведения транзакций закреплен в инструкциях Центробанка № 7, 383-У, 114-П, №62.

Банк должен переводить на счет клиента средства, выдавать и перечислять их не позднее, чем на другой день после поступления платежек. А при нарушении сроков зачисления или неисполнения требований клиента по переводам банк выплачивает неустойку по решению суда.

Особенности учета

Для операций в валюте банки оформляют клиентам 2 счета: текущий и транзитный. Все операции отображаются на счете 52 в рублях, поскольку стоимость валюты регулярно меняется.

Особенности использования счета 52:

- Пересчет средств осуществляется по установленному Центробанком курсу в отношении конкретной валюты.

- Курсовая разница фиксируется в том периоде, к которому имеет отношение дата реализации обязательств или дата составления отчетности.

- Для оформления отчетов по операциям в валюте фиксируемые суммы пересчитываются в рублях.

В процессе перерасчета могут образовываться курсовые разницы. Они фиксируются как внереализационные поступления или расходы.

Учет операций по текущему валютному счету

Разберем учет операций на примере. Компания «Прогресс» на 08.01 текущего года имела на счету 2 тыс. долл. США, приобретенных 20.12.2017. Далее, 08.01 фирма выставила на реализацию 1 тыс. долл. США. А 10.01 банк приобрел их по курсу 57,0 р., после чего перевел компании вырученные деньги.

Курс доллара в указанный период составил:

- 20.12 — 60,90884 р.

- 08.01 — 60,6569 р.

- 10.01 — 59,8961 р.

В проводках данные операции отражаются следующим образом:

| Дт | Кт | Суммы в рублях | Описание |

| 57,22 | 52 | 60 656,90 | Перевод валюты |

| 91,02 | 52 | 251,50 | Курсовая разница |

| 91,01 | 57,22 | 760,80 | Сумма переоценки |

| 51 | 91,01 | 57 | Курс зачисления на р/с |

| 91,02 | 51 | 59 896,10 | Стоимость реализации долл. |

| 91,02 | 57,22 | 2896,10 | Курсовая разница продажи и величины ЦБ |

| — | НЕ.04 | 57 | Прибыль от реализации валюты |

| НЕ.01.9 | — | 60 656,90 | Цена валюты в день списания |

Учет операций по транзитному валютному счету

Операции по транзитному счету отражаются в проводках в следующем виде:

| Содержание транзакции | Д-т | К-т |

| Выручка от экспортной продажи | 52-1-1 | 62, 76 и др. |

| Зачисленная сумма не подлежащая реализации | 52-1-1 | 75-1 |

| Списание с расходов по обязательной реализации 25% | 60 | 52-1-1 |

| Перечисление 25% выручки для обязательной продажи | 57 | 52-1-1 |

| Перевод суммы сверх нормы выручки | 57 | 52-1-1 |

| Перевод на текущий счет необязательной для продажи валюты | 52-1-1 | 52-1-1 |

| Перевод денег посредником на р/с продавца | 75 | 52-1-1 |

Также прочитайте: Виды расчетных счетов в банке: ссудный, текущий, специальный и другие

bank-biznes.ru

Особенности учета операций по валютным счетам

Определение валютных операций

Определение 1

Валюта представляет собой денежную единицу государства, которое принимает участие в международных экономических отношениях, что приводит к денежным расчетам.

Любые предприятия или индивидуальные предприниматели имеют право открывать валютные счета на территории РФ в коммерческом банке, который уполномочен Центральным Банком Российской Федерации на осуществление операций с иностранными валютами.

Исходя из трактовки Федерального закона от $10$ декабря $2003$ г. № $173$-ФЗ «О валютном регулировании и валютном контроле», к иностранной валюте относятся:

- Денежные знаки в виде банкнот, казначейских билетов или монет, которые находятся в обращении и являются законным платежным средством в государстве, их выпустившем или группе из нескольких государств, а также изъятые или изымаемые из обращения, но которые подлежат обмену денежные знаки;

- Денежные средства иностранных государств на расчетных счетах в и международных денежных или расчетных единицах. Во втором случае, международные денежные единицы – представляют собой записи на банковских расчетных счетах, которые используются для облегчения международных безналичных расчетов (когда не существует банкнот или монет, номинал которых выражен в этих единицах).

Замечание 1

Кроме иностранной валюты, валютными ценностями могут быть:

Ценные бумаги, выраженные в иностранной валюте

- платежные документы (векселя, чеки, аккредитивы и т.п.),

- фондовые ценности (акции, облигации)

- прочие долговые обязательства

драгоценные металлы – золото, серебро, платина и пр., в любом виде и состоянии, кроме ювелирных и прочих бытовых изделий, а также лома таких изделий;

- природные драгоценные камни – алмазы, рубины, изумруды, сапфиры и александриты, кроме ювелирных и других бытовых изделий из этих камней и лома таких изделий.

Признание валютных операций в бухгалтерском учете

В бухгалтерском учете, валютными операциями признаются следующие (Рис.1):

Рисунок 1. Валютные операции в бухгалтерском учете РФ

Бухгалтерский учет движения денежных средств на валютном счете предполагает следующие стадии:

- стадия поступления денежных средств на валютный счет, что приводит к увеличению суммы денежных средств на валютном счете предприятия;

- стадия списания (перечисления) денежных средств с валютного счета, что приводит к уменьшению суммы денежных средств на валютном счете предприятия.

Синтетический и аналитический учет валютных операций

Для синтетического учета валютных операций, предусмотрен активный счет $52$ «Валютные счета». По дебету счета отражается поступление валюты на валютные счета в организации, а по кредиту – их списание.

Аналитический учет ведется по видам валютных счетов. Например:

- $52.1$ «Транзитные валютные счета»;

- $52.2$ «Текущие валютные счета».

Или:

- $52.1$ «Валютные счета на территории РФ»;

- $52.2$ «Валютные счета за рубежом».

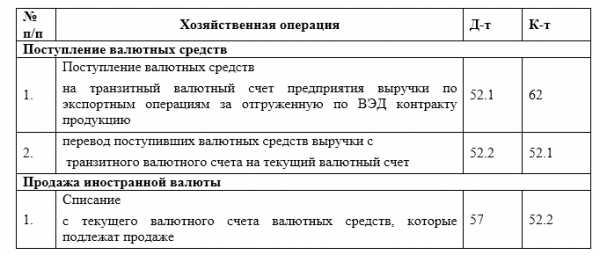

При событиях, которые приводят к движению валюты на счетах, бухгалтер оформляет эти операции, применяя соответствующую корреспонденцию счетов (Табл.1).

Рисунок 2. Типовые проводки при учете валютных операций

Для учета курсовых разниц, в плане счетов предусмотрен счет $91$ «Прочие доходы и расходы», а точнее, открытый к нему субсчет $91.1$ «Прочие доходы». Положительная курсовая разница отражается по кредиту счета (формирует доход организации). Отрицательная курсовая разница отражается по дебету счета $91–2$ (формирует расход организации).

Замечание 2

Таким образом, в течении отчетного периода, например – месяца, на счетах $91.1$ и $91.2$ собирается информация о доходах расходах от курсовых разниц, а конечное сальдо относится на финансовый результат.

В журнале хозяйственных операций, данные о курсовых разницах выглядят следующим образом (Табл.2.):

Рисунок 3. Записи в журнале хозяйственных операций по операциям с курсовыми разницами

Документальное оформление валютных операций

Основанием для проведения операций на счетах бухгалтерского учета, являются определенные первичные документы. В частности, для формирования информации на счете $52$, необходимы выписка банка и иные денежно-расчетные документы. В выписке банка, как правило, содержится информация о поступившей или списанной сумме валютных денежных средств, о контрагенте, дате и курсе валют на эту дату. Кроме первичных документов в виде выписок банка, для отражения курсовых разниц, формируется бухгалтерская справка-расчет, где наглядно изображен расчет этих разниц .

Отрицательная или положительная курсовая разница также может возникнуть при покупке или продаже валюты. В данном случае – это происходит из-за разницы курсов коммерческого банка и ЦБ РФ и эта разница не считается курсовой. В бухгалтерском учете такая разница возникает фактически по коммерческому курсу, но учитывается по курсу ЦБ РФ.

Замечание 3

Разумеется, все операции по поступлению и списанию валютных средств в пользу иностранных контрагентов, осуществляются на основании ВЭД контракта.

spravochnick.ru

Бухгалтерский счет 52 «Валютные счета». Проводки.

Счет 52 «Валютные счета» содержит информацию о наличии и движении денежных средств в иностранной валюте на валютном счете компании, открытом в кредитном учреждении на территории РФ и за ее пределами.

Организация обязана в 10-дневный срок известить налоговую инспекцию, на учете которой она состоит, об открытии валютного счета. Если валютный счет открывается за пределами Российской Федерации, то его открытие возможно лишь с разрешения Центрального Банка РФ.

Корреспонденции счетов по счету 52 «Валютные счета» аналогичны проводкам по счету 51 «Расчетный счет».

Все поступления денежных средств в валюте иного государства отражается по дебету счета 52 «Валютные счета», корреспондирующего со счетами, на которых отражается источник поступлений средств.

Списание денежных средств в валюте иного государства учитывается по кредиту счета 52 «Валютные счета» , корреспондирующего со счетами, по которым отражаются цели этого списания.

Учетные документы при отражении валютных операций: выписки кредитных организаций с приложением к ним расчетно-денежных документов.

Типовые проводки по дебету счета 52 «Валютные счета».

Д-т | К-т | Содержание хозяйственной операции |

52 | 50 | На валютный счет организации зачислена сумма наличной валюты из кассы |

52 | 51 | С расчетного счета зачислены суммы купленной валюты и учтены на валютном счете |

52 | 60 | Возвращены от поставщика излишне перечисленные валютные средства |

52 | 62 | Отражена выручка покупателя и зачислена на валютный счет |

52 | 71 | Возврат подотчетной суммы, выданной валютными средствами |

52 | 90 | Отражена выручка от реализации продукции в иностранной валюте |

Типовые проводки по кредиту счета 52 «Валютные счета»

Д-т | К-т | Содержание хозяйственной операции |

50 | 52 | Поступление наличных денег в кассу с валютного счета организации в валюте |

57 | 52 | С валютного счета направлены средства для продажи валюты |

60 | 52 | С валютного счета перечислены средства в валюте для расчета с поставщиком |

70 | 52 | С валютного счета выдана заработная плата работникам иностранного представительства |

Бесплатная книга

Как рассчитать отпускные правильно и успеть отдохнуть.

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».

на Ваш сайт.

prednalog.ru

Использование 52 счета в бухгалтерском учете

Сч. 52 «Валютные счета» применяется компаниями и индивидуальными предпринимателями для сбора информации об операциях, осуществляемых в иностранной валюте по счетам, открытых в кредитных организациях РФ и за пределами

Счет 52 в бухгалтерском учете – это сосредоточение сведений о взаиморасчетах с контрагентами компании посредством безналичных переводов в иностранной валюте, сбор информации о наличии и перемещении валюты по счетам организации.

Внимание! Для обобщения информации о взаиморасчетах в валюте РФ в бухгалтерском учете применяется сч.51.

К сч.52 предусмотрено открытие дополнительных субсчетов:

52.1 – отображает информацию о перемещениях безналичных денежных средств по счетам, открытым на территории Российской Федерации;

52.2 – сведения о наличии счетов вне РФ.

Внимание! Согласно законодательству РФ фирмы обязаны самостоятельно предоставлять информацию в контролирующие ФНС об открытиях, закрытиях, изменениях реквизитов валютных счетов, открытых вне РФ не позднее месяца со дня события.

Сч.52 в бухгалтерском учете является активным, то есть по дебету отображается безналичные поступления денежных средств (платежи заказчиков, возвраты поставщиков) в корреспонденции с соответствующими счетами (62, 60 и т.д.), по кредиту – списание платежей в счет погашения займов, кредитов, кредиторских задолженностей и другое.

Анализ показателей

Согласно действующему законодательству, юридические лица имеют право открывать любое необходимое для осуществления деятельности количество валютных счетов, выбранное кредитное учреждение должно быть уполномочено Центробанком на проведение валютных операций.

Мониторинг поступлений безналичных денежных средств и их расходования проводится обособленно по каждому конкретному валютному счету, открытого компанией.

Заполнение записей о наличии и движении валюты в учетных программах осуществляется на основании банковских выписок, запрашиваемых в кредитных учреждениях. В выписке и подтверждающих платежно-расчетных документах к ней отображаются все выполненные операции с указанием полных реквизитов контрагентов. Правила бухгалтерского учета (3/2006) предписывают обязательный перевод иностранной валюты в рубли РФ при отображении операций в бухгалтерском учете. Перевод проводится по курсу ЦБ РФ на дату совершения операции, возникающие курсовые разницы отражаются в виде прочих доходов или расходов фирмы.

Нормативная база

Использование сч. 52 для отображения операций по взаиморасчетам с контрагентами безналичным путем через кредитные учреждения осуществляется в соответствие с действующим Планом счетов, утвержденным приказом Минфина от 31.10.2000 №94, ПБУ 3/2006. Кроме того, операции с денежными стандартами, выраженными не в рублях РФ, осуществляются на основании Федерального Закона от 10.12.2003 №173-ФЗ. Данный закон описывает нормы обращения иностранной валюты на территории Российской Федерации (например, запрет на расчеты между резидентами за исключением ряда ситуаций).

Распространенные хозяйственные операции, проводки по ним

- Перечисление денежных средств поставщикам — оплата за оборудование, материалы, товары и т.д.

- Средства по взаиморасчетам с покупателями за товары или оказанные услуги

Дт52 Кт62 – внесение оплаты в иностранной валюте

Дт62 Кт52 – возврат излишне перечисленных сумм

- Расчеты с сотрудниками

Дт70 Кт51 – перечисления работникам заработной платы

Дт71 Кт51 – выдача подотчетных сумм

Дт69 Кт51 – уплата взносов

- Внесение купленной иностранных денежных средств

- Оприходование купленной иностранной валюты в кассу компании

- Перечисления денежных средств для погашения кредитов и займов, уплата процентов по ним

- Появление курсовых разниц

Дт91.02 Кт52 – отображение отрицательной курсовой разницы

Дт52 Кт91.01 – положительная курсовая разница

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

moneymakerfactory.ru