Общие указания \ КонсультантПлюс

Общие указания

Единая журнально-ордерная форма счетоводства разработана на основе единого плана счетов бухгалтерского учета и предназначена для применения во всех отраслях народного хозяйства (промышленность, строительство, снабжение, сбыт и др.).

КонсультантПлюс: примечание.

Приказом Минфина РФ от 31.10.2000 N 94н утвержден План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, который введен в действие с 1 января 2001 года.

Эта форма счетоводства основана на использовании принципа накапливания данных первичных документов в разрезах, обеспечивающих синтетический и аналитический учет средств и хозяйственных операций по всем разделам бухгалтерского учета.

Накапливание и систематизация данных первичных документов производится в учетных регистрах, которые дают возможность отразить все подлежащие учету средства и все хозяйственные операции по использованию этих средств за отчетный месяц. Это исключает необходимость составления мемориальных ордеров.

Хронологическая и систематическая запись хозяйственных операций осуществляется одновременно, как единый рабочий процесс. Журнал хронологической регистрации хозяйственных оборотов не ведется.

Записи в накопительные регистры производятся в разрезе показателей, необходимых для руководства и контроля за финансово-хозяйственной деятельностью предприятия (хозяйственной организации), а также для составления месячной, квартальной и годовой отчетности.

Аналитический и синтетический учет осуществляется, как правило, совместно в единой системе записей. Карточки аналитического учета могут быть заведены, в виде исключения, по некоторым видам расчетов, по которым имеется значительное количество лицевых счетов. Сохраняются инвентарные карточки или книги учета объектов основных средств, карточки или ведомости учета затрат на производство по калькулируемым объектам. В соответствии с этим оборотные ведомости составляются только по расчетам, по которым ведутся карточки аналитического учета. Сохраняются сортовые сальдовые ведомости по учету материалов, сортовые (сальдовые или оборотные) ведомости по учету готовых изделий.

Сохраняются сортовые сальдовые ведомости по учету материалов, сортовые (сальдовые или оборотные) ведомости по учету готовых изделий.

В единой журнально-ордерной форме счетоводства применяются, как правило, два вида бухгалтерских регистров: журналы-ордера и вспомогательные ведомости.

В целях обеспечения рациональной техники обобщения или группировки некоторых учетных данных, кроме указанных регистров, могут применяться специальные разработочные таблицы.

Основными регистрами бухгалтерского учета являются журналы-ордера. Вспомогательные ведомости применяются обычно в тех случаях, когда требующиеся аналитические показатели сложно обеспечить непосредственно в журналах-ордерах. В этих случаях группировка данных первичных документов осуществляется предварительно в ведомостях, из которых итоги переносятся в журналы-ордера.

В основу построения журналов-ордеров и вспомогательных ведомостей положен кредитовый признак регистрации хозяйственных операций по синтетическим счетам. Синтетические данные регистрируются по данным первичных документов только по кредиту соответствующих счетов в корреспонденции с дебетуемыми счетами.

Синтетические данные регистрируются по данным первичных документов только по кредиту соответствующих счетов в корреспонденции с дебетуемыми счетами.

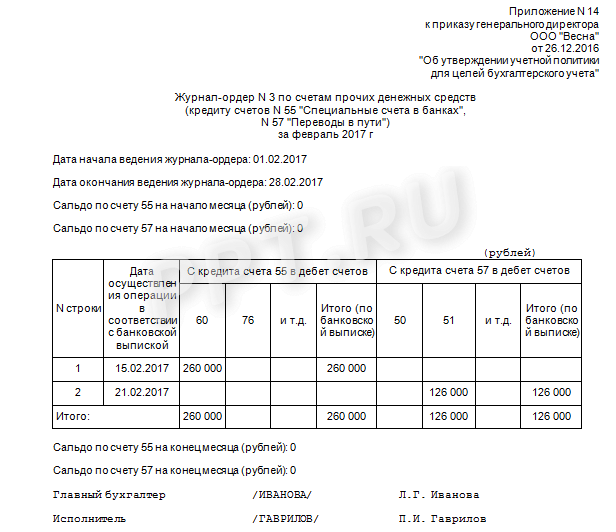

В порядке исключения, кассовые операции, операции по расчетному и спецссудному счету в банке и по зачету взаимных требований регистрируются как по кредиту, так и по дебету счетов, предназначенных для учета указанных операций. Это необходимо для контроля и для того, чтобы не разобщать кассовые и банковские документы для записей в различных журналах-ордерах.

Во избежание дублирования, записи в журналах-ордерах, в которых отражаются кредитовые обороты в корреспонденции с дебетом счетов N 50 «Касса», N 51 «Расчетный счет» и N 67 «Расчеты в порядке зачетов взаимных требований», производятся, как правило, по данным соответствующих ведомостей итогами за месяц.

Итоговые данные журналов-ордеров в конце месяца переносятся в Главную книгу. Шахматная контрольная ведомость или шахматный баланс не ведутся. Не составляется также баланс оборотов. Сальдовый баланс составляется по данным Главной книги с использованием в необходимых случаях отдельных показателей из учетных регистров.

Сальдовый баланс составляется по данным Главной книги с использованием в необходимых случаях отдельных показателей из учетных регистров.

Исходя из принципа регистрации учетных данных по кредитовому признаку, записи по кредиту каждого синтетического счета (в корреспонденции с дебетуемыми счетами) производятся полностью в одном каком-либо журнале-ордере. Дебетовые обороты по соответствующему синтетическому счету выявляются в различных журналах-ордерах по мере регистрации в них записей по кредиту корреспондирующих с ним счетов. После перенесения итоговых данных из всех журналов-ордеров в Главную книгу в ней выявляются данные по дебету каждого счета.

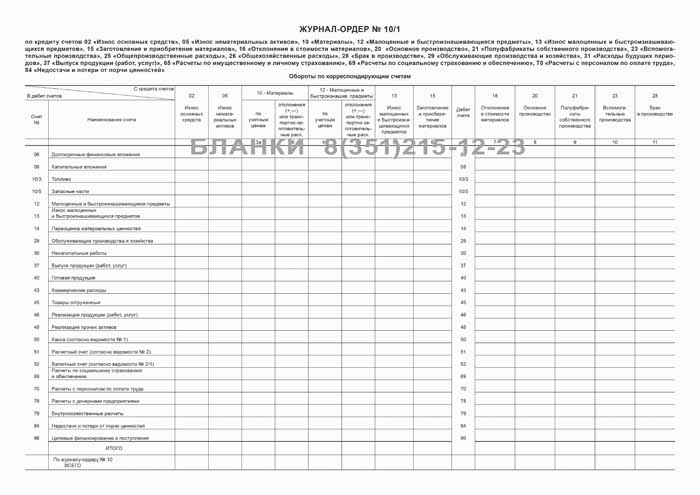

Дебетовые обороты по счетам, по которым синтетический и аналитический учет ведется объединенно, в единых регистрах, также находят отражение в журналах-ордерах, предназначенных для регистрации записей по кредиту этих счетов. Журналы-ордера, в которых наряду с записями по кредиту определенных синтетических счетов ведется и аналитический учет, содержат два раздела: один — для записи операций по кредиту счета (собственно журнал-ордер), другой — для отражения показателей аналитического учета.

Журналы-ордера, как правило, построены таким образом, что в них отражаются однородные по экономическому содержанию операции, а также операции, счетно связанные между собой. Поэтому некоторые журналы-ордера предназначены для отражения операций по кредиту нескольких синтетических счетов, одинаковых по своему экономическому содержанию. В этом случае для каждого из них в регистре отведен раздел или графа.

Для обеспечения правильной группировки данных первичных документов в журналах-ордерах предусмотрены типовая корреспонденция по кредиту счетов и перечень показателей, необходимых для месячной, квартальной и годовой отчетности. В журналах-ордерах, предназначенных для синтетического и аналитического учета, кроме того, предусмотрены необходимые позиции (статьи) аналитического учета.

Таким образом, в основу построения единой журнально-ордерной формы счетоводства положены следующие важнейшие ее принципы:

— производство записей в журналах-ордерах в порядке регистрации операций только по кредиту счета, в корреспонденции с дебетуемыми счетами;

— совмещение, как правило, в единой системе записей синтетического и аналитического учета;

— отражение в бухгалтерском учете хозяйственных операций в разрезе показателей, требующихся для контроля и составления периодической и годовой отчетности;

— применение объединенных журналов-ордеров по счетам, счетно и экономически связанным друг с другом;

— применение регистров с заранее указанной корреспонденцией счетов, номенклатурой статей аналитического учета, с показателями, требующимися для составления периодической и годовой отчетности;

— применение месячных журналов-ордеров.

Изменение этих принципов единой журнально-ордерной формы счетоводства может быть произведено лишь по согласованию с Министерством финансов СССР.

Записи в регистрах производятся по мере поступления документов либо итогами за месяц, в зависимости от характера и содержания операции.

На документах, данные которых включены в журналы-ордера и ведомости, указываются номера соответствующих регистров и порядковые номера записи (номер строки). По документам, данные по которым отражены в регистрах общим итогом, номер регистра и порядковый номер записи приводятся на отдельном листе, прикрепляемом к сброшюрованным документам.

Итоговые записи в журналах-ордерах подлежат обязательной сверке с данными первичных документов, на основании которых произведены эти записи. Это обеспечивает надлежащий контроль за правильностью учета хозяйственных операций. В тех журналах-ордерах, учетные записи в которых не могут быть проконтролированы путем их сопоставления с соответствующими показателями других регистров, общий итог по кредиту счета проставляется на основе подсчета сумм по первичным документам. Итоговые данные по документам используются для проверки полученных в журнале-ордере итогов по отдельным корреспондирующим счетам.

Итоговые данные по документам используются для проверки полученных в журнале-ордере итогов по отдельным корреспондирующим счетам.

Суммы, относимые в дебет тех счетов, по которым аналитический учет ведется в соответствующих им журналах-ордерах или ведомостях, расшифровываются и группируются по субсчетам или статьям аналитического учета.

На крупных предприятиях, организациях и стройках такая расшифровка осуществляется в специальных листках-расшифровках (разработочная таблица N 13), которые составляются по дебетовому признаку: на каждый дебетуемый счет, по которому требуется аналитическая группировка, открывается отдельный листок-расшифровка. При этом, если в дебет данного счета относятся суммы с кредита нескольких счетов, сосредоточенных в одном журнале-ордере или размещенных в разных журналах-ордерах, но ведущихся одним счетным работником, указанная группировка осуществляется в одном листке-расшифровке.

Аналогичные листки-расшифровки составляются к ведомостям учета дебетовых оборотов по кассе, расчетному счету и расчетам по зачету взаимных требований.

Записи в листках-расшифровках производятся по данным однородных документов, итогами за день или более продолжительный период, а в необходимых случаях — по данным отдельных документов с кратким пояснением содержания операции. По окончании отчетного месяца заполненные листки-расшифровки передаются работнику, ведущему журналы-ордера, в которых должны найти отражение аналитические данные по соответствующим счетам. После записи в регистры данных листков-расшифровок они приобщаются к остальным документам, являющимся основанием для заполнения этих регистров.

В тех журналах-ордерах, в которых отражаются аналитические данные, записи по ним производятся итогами за месяц. Итоги за месяц устанавливаются подсчетом сумм по соответствующим документам, предварительно сгруппированным в разрезе требующихся аналитических данных.

На всех регистрах указывается название месяца, в котором они заполняются, а в необходимых случаях и наименования синтетических счетов. В конце месяца регистры подписываются лицами, производившими записи. Все журналы-ордера подписываются, кроме того, главным (старшим) бухгалтером предприятия (организации) или уполномоченным им на то лицом. В регистрах, из которых необходимые показатели переносятся в Главную книгу или в другие регистры, делается соответствующая отметка.

Все журналы-ордера подписываются, кроме того, главным (старшим) бухгалтером предприятия (организации) или уполномоченным им на то лицом. В регистрах, из которых необходимые показатели переносятся в Главную книгу или в другие регистры, делается соответствующая отметка.

Исправление обнаруженных в регистрах ошибок, до проставления итогов, осуществляется в следующем порядке: ошибочная запись зачеркивается красными чернилами, а правильная сумма приводится над зачеркнутой — черными чернилами. Если ошибка обнаружена в журнале-ордере после проставления в нем итогов, но до внесения их в Главную книгу, исправление должно быть сделано в предусмотренных после итогов свободных строках или графах.

После записи в Главную книгу итогов журналов-ордеров никакие исправления в них не допускаются. Необходимые уточнения оборотов оформляются специально составляемой бухгалтерской справкой. Данные справки заносятся в Главную книгу обособленно.

Изменение оборотов в текущем месяце по операциям, относящимся к прошлым периодам, отражается в журналах-ордерах дополнительной записью (уменьшение оборотов — красным).

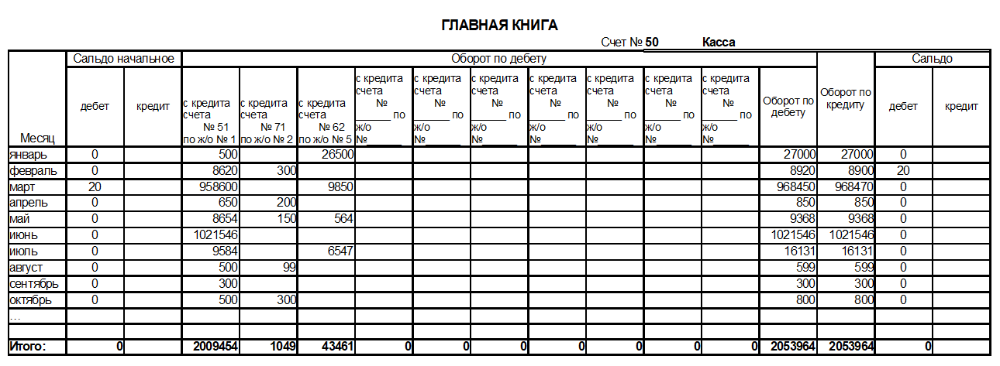

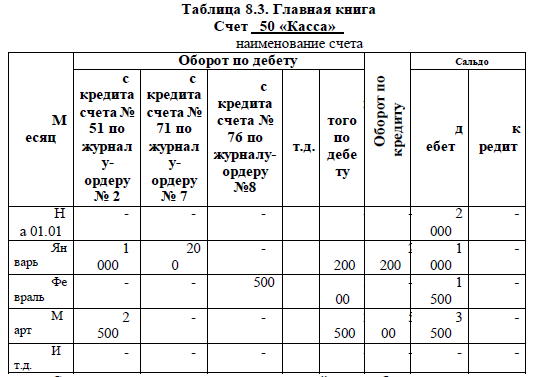

Главная книга используется для обобщения данных из журналов-ордеров, взаимной проверки правильности произведенных записей по отдельным счетам и для составления отчетного баланса. В Главной книге показывается вступительное сальдо, текущие обороты и исходящее сальдо по каждому синтетическому счету. Запись текущих оборотов в Главную книгу является одновременно и регистрацией учетных данных, отраженных в журналах-ордерах.

В Главной книге текущие обороты производятся только по счетам первого порядка. Обороты по кредиту каждого синтетического счета отражаются одной записью, а обороты по дебету — в корреспонденции с кредитуемыми счетами.

Проверка правильности записей, произведенных в Главной книге, осуществляется подсчетом сумм оборотов и сальдо по всем счетам. Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо должны быть соответственно равны.

Главная книга открывается на год. На каждый счет отводится один или два листа. Если открываются два листа, то второй лист используется как вкладной к основному.

84. Журнально-ордерная форма бухгалтерского учета. Теория бухгалтерского учета. Шпаргалки

84. Журнально-ордерная форма бухгалтерского учета. Теория бухгалтерского учета. ШпаргалкиВикиЧтение

Теория бухгалтерского учета. Шпаргалки

Ольшевская Наталья

Содержание

84. Журнально-ордерная форма бухгалтерского учета

Журналы-ордера – это бухгалтерские регистры, построенные по шахматному принципу на свободных листах специального разграфления. Записи в них производятся по мере поступления документов либо итогами за месяц в зависимости от характера и содержания операции.

Журнально-ордерная форма получила свое название по основному регистру, используемому при этой форме счетоводства, – журналу-ордеру. Ее широко применяют в организациях различных форм собственности. В основе использования данной формы лежит принцип накапливания данных первичных документов в разрезах, обеспечивающих синтетический и аналитический учет средств и хозяйственных операций по всем разделам бухгалтерского учета.

В журнально-ордерной форме счетоводства применяются в основном два вида бухгалтерских регистров: журналы-ордера и вспомогательные ведомости.

По строению различают два вида журналов-ордеров.

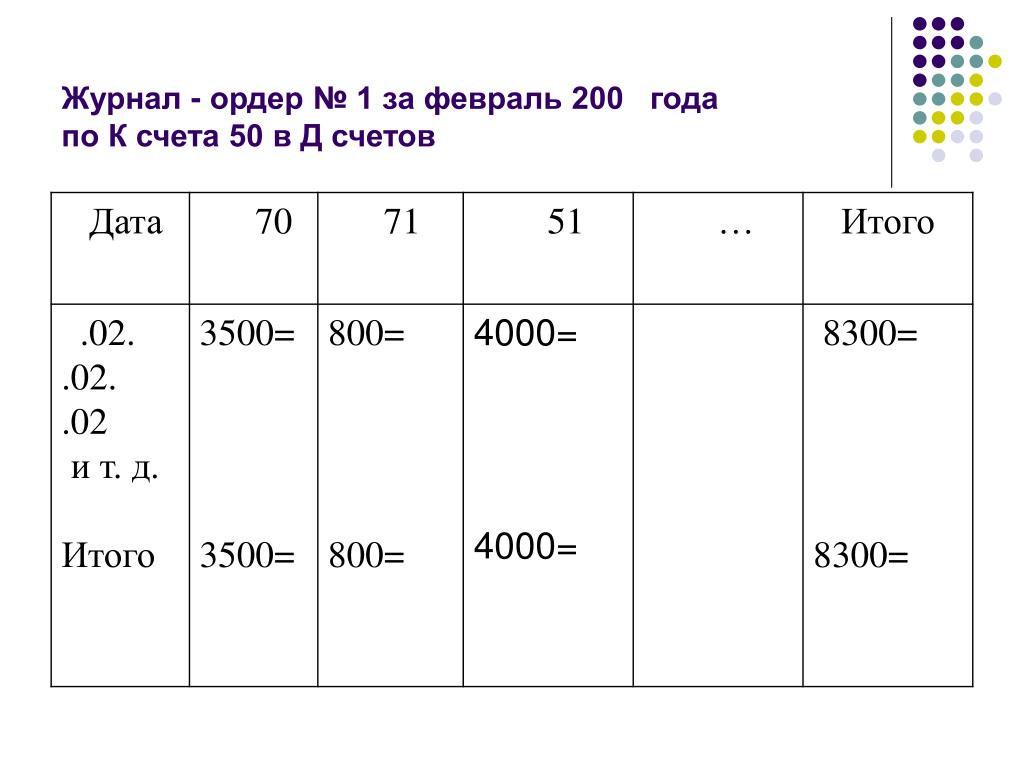

Журналы-ордера первого вида применяют для отражения кредитовых операций по одному синтетическому счету; они являются накопительными ведомостями, где отражаются кредитовые обороты данного счета или по каждому первичному документу, или по итогам за день, или по итогам за более длительный период. Записи в журнале-ордере № 1 производятся итогами за день на основании отчетов кассира, подтвержденных приложенными к ним документами (приходными и расходными ордерами или заменяющими их документами).

Второй вид журналов-ордеров используют для отражения операций по кредиту нескольких синтетических счетов, одинаковых по своему экономическому содержанию. В этом случае для каждого из них в регистре отведен раздел или графа.

В этом случае для каждого из них в регистре отведен раздел или графа.

Итоговые данные журналов-ордеров в конце месяца переносятся в Главную книгу, которая используется для обобщения данных из журналов-ордеров, взаимной проверки правильности произведенных записей по отдельным счетам и для составления отчетного баланса.

Данный текст является ознакомительным фрагментом.

1. Понятие и виды бухгалтерского учета. Показатели, используемые в учете, функции, объекты и задачи бухгалтерского учета

1.

Мемориально-ордерная форма

Мемориально-ордерная форма1. Мемориально-ордерная форма Мемориально-ордерная система учета возникла в конце 1920-х – начале 1930-х гг. в результате творческой переработки новой итальянской формы бухгалтерского учета. Эта форма стала применяться на всех предприятиях и организациях страны, особенно в

2. Журнально-ордерная форма

2. Журнально-ордерная форма Журналы-ордера – учетные регистры хронологической регистрации хозяйственных операций синтетического и в ряде случаев аналитического учета. Записи в них производятся по мере поступления первичных документов или итогами за месяц из

3. Простая форма бухгалтерского учета

3. Простая форма бухгалтерского учета

В соответствии с Типовыми рекомендациями по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденными приказом Минфина РФ от 21. 12. 1998 г. № 64н) малое предприятие самостоятельно выбирает форму

12. 1998 г. № 64н) малое предприятие самостоятельно выбирает форму

5. Упрощенная форма бухгалтерского учета

5. Упрощенная форма бухгалтерского учета Торговля – сфера деятельности предприятия, осуществляющего доведение произведенного продукта до потребителя, т. е. реализация функции полезности и признания потребительских качеств товара.Особенности:1) современное

42. Мемориально-ордерная форма

42. Мемориально-ордерная форма Мемориально-ордерная система учета возникла в конце 1920-х – начале 1930-х гг. в результате творческой переработки новой итальянской формы бухгалтерского учета. Эта форма стала применяться на всех предприятиях и организациях страны, особенно

43. Журнально-ордерная форма

43. Журнально-ордерная форма

Журналы-ордера – учетные регистры хронологической регистрации хозяйственных операций синтетического и в ряде случаев аналитического учета. Записи в них производятся по мере поступления первичных документов или итогами за месяц из

Записи в них производятся по мере поступления первичных документов или итогами за месяц из

45. Простая форма бухгалтерского учета

45. Простая форма бухгалтерского учета В соответствии с Типовыми рекомендациями по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденными приказом Минфина РФ от 21.12.1998 г. № 64н) малое предприятие самостоятельно выбирает форму

52. Упрощенная форма бухгалтерского учета

52. Упрощенная форма бухгалтерского учета Торговля – сфера деятельности предприятия, осуществляющего доведение произведенного продукта до потребителя, т. е. реализация функции полезности и признания потребительских качеств товара.В настоящее время предприятиям

82. Упрощенная форма бухгалтерского учета для малых организаций

82. Упрощенная форма бухгалтерского учета для малых организаций

Малые организации ведут бухгалтерский учет в соответствии седиными методологическими основами и правилами, установленными Федеральным законом «О бухгалтерском учете»; Положением по ведению

Упрощенная форма бухгалтерского учета для малых организаций

Малые организации ведут бухгалтерский учет в соответствии седиными методологическими основами и правилами, установленными Федеральным законом «О бухгалтерском учете»; Положением по ведению

83. Мемориально-ордерная форма бухгалтерского учета

Форма бухгалтерского учета

Форма бухгалтерского учета Представленная выше система ведения бухгалтерских записей с использованием двух бухгалтерских книг – журнала проводок и Главной книги – напоминает так называемую староитальянскую форму бухгалтерского учета, которую описал более пяти

27.

Простая форма бухгалтерского учета

Простая форма бухгалтерского учета27. Простая форма бухгалтерского учета Применима на малых предприятиях, совершающих незначительное количество хозяйственных операций (как правило, не более 30 в месяц), не осуществляющих производства продукции и работ, связанного с большими затратами материальных

28. Мемориально-ордерная форма бухгалтерского учета

28. Мемориально-ордерная форма бухгалтерского учета Данная форма применяется в нескольких вариантах в зависимости от отраслевых особенностей и типа предприятия. В ней сочетаются книжные и карточные разработочные и группировочные учетные регистры. Синтетический учет

29. Журнально-ордерная форма

29. Журнально-ордерная форма Основу этой формы бухгалтерского учета составляют принципы накапливания и систематизации данных первичных документов в учетных регистрах, позволяющие обеспечить синтетический и аналитический учет средств источников и хозяйственных

Что такое проводка в бухгалтерском учете? A Guide

Смысл существования бухгалтерского учета состоит в том, чтобы представить краткое, своевременное и точное описание финансового положения организации. Бизнес-лидеры обращаются к своим финансовым командам за проверкой реальности: можем ли мы позволить себе нанять нового инженера? Сколько у нас взлетно-посадочной полосы? Не слишком ли много мы тратим на операционные расходы?

Бизнес-лидеры обращаются к своим финансовым командам за проверкой реальности: можем ли мы позволить себе нанять нового инженера? Сколько у нас взлетно-посадочной полосы? Не слишком ли много мы тратим на операционные расходы?

Записи в журнале являются фундаментальными строительными блоками, которые дают ответы на эти и другие вопросы. В записях журнала перечислены важные данные, например, сколько было зачислено и списано, когда и с каких счетов. Каждая запись в журнале соответствует одной отдельной бизнес-транзакции и в конечном итоге публикуется в главной книге.

Достоверность всех финансовых отчетов зависит от точности или неточности информации, введенной на этом уровне.

Что такое проводка в бухгалтерском учете?

Каждая запись в журнале содержит данные, важные для отдельной бизнес-операции, включая дату, сумму, подлежащую кредитованию и дебетованию, краткое описание операции и соответствующих счетов. В зависимости от компании в нем могут быть перечислены затронутые дочерние компании, налоговая информация и другая информация.

Крайне важно точно вводить полные данные журнала, чтобы главная бухгалтерская книга и финансовые отчеты, основанные на этой информации, также были точными и полными. С помощью современного программного обеспечения для бухгалтерского учета повторяющиеся записи в журнале можно создавать по шаблону и выполнять автоматически, что сводит к минимуму возможность ошибки.

Записи в журнале делаются в хронологическом порядке и следуют системе учета с двойной записью, что означает, что каждая запись будет иметь как кредитную, так и дебетовую колонку. Даже если дебет и кредит связаны с несколькими счетами, суммы в обоих столбцах должны быть равными. Например, скажем, компания тратит 277,50 долларов на обед для сотрудников. Счет расходов увеличивается на эту сумму, в то время как счет денежных средств, который является активом, уменьшается на 277,50 долларов США, потому что эти деньги уже потрачены.

Ключевые выводы

- Журнал представляет собой краткую запись всех транзакций, проводимых бизнесом; записи в журнале подробно описывают, как транзакции влияют на счета и балансы.

- Вся финансовая отчетность основана на данных, содержащихся в записях журнала, и существуют различные типы для удовлетворения потребностей бизнеса.

- Корректирующие записи в журнале, например, используются для начисления или откладывания доходов и расходов, изменения или исправления предыдущих записей или оценки неденежных операций, таких как резервы на списанную задолженность.

Что такое дебет и кредит?

Дебет добавляется к счетам расходов и активов и вычитается из остатков обязательств, доходов и капитала, а кредит вычитается из остатков расходов и активов и добавляется к счетам обязательств, доходов и капитала.

В бухгалтерском учете основной принцип тот же: Корректирующая запись в журнале для учета нарастающих процентов по банковскому кредиту дебетует счет «Процентные расходы» и кредитует

.0035 Счет начисленных процентов к оплате .

Какова цель записи в журнале?

Цель записи в журнале состоит в том, чтобы правильно и точно физически или в цифровом виде регистрировать каждую деловую операцию. Если транзакция затрагивает несколько учетных записей, в записи журнала будет указана и эта информация.

Например, наша покупка общественного питания облагается как государственными, так и местными налогами. Эта составная запись в журнале может выглядеть так:

| Кейтеринг для XYZ Corp. | Дебет | Кредит |

|---|---|---|

| Денежные средства | $ 277,50 | |

| Продажа | $ 250,00 | |

| Государственная пошлина | 10,00 $ | |

| Местный налог на питание | 17,50 $ |

Таким образом, журнал позволяет поставщику общественного питания точно учитывать налоги, причитающиеся с нескольких юрисдикций.

Записи в журнале — основа эффективного ведения записей. Они сортируются по различным планам счетов и, после проверки на точность, размещаются в главной бухгалтерской книге, которая затем предоставляет информацию для финансовых отчетов, от которых зависят лица, принимающие бизнес-решения.

Точные и полные журналы также необходимы в процессе аудита, поскольку записи в журнале содержат подробные отчеты о каждой транзакции. Аудиторы, как внутренние, так и внешние, будут искать записи или корректировки, которые не имеют надлежащей документации, объяснений или утверждений или которые выходят за рамки нормы для бизнеса.

Что входит в запись журнала?

Записи журнала могут содержать несколько точек данных, но обычно включают:

- Заголовок, который является дескриптором типа записи и датой, введенной в журнал;

- Уникальный числовой идентификатор или номер ссылки;

- Один или несколько счетов и сумм, которые будут дебетованы транзакцией и датой(ами) этих дебетов;

- Один или несколько счетов и сумм, на которые зачислится транзакция, и дата (даты) этих зачислений; и

- Краткое описание транзакции.

Журнальные записи могут также включать данные, характерные для бизнеса, такие как дочерняя компания или дочерние компании, участвующие в сделке, и используемая валюта или валюты.

Как написать запись в журнале?

Компания MyToys Manufacturing Co. покупает сырье на 100 000 долларов. Он платит 10 000 долларов наличными и использует кредит для баланса. Компания отразит дебет или увеличение сырья на 100 000 долларов. Счет Cash покажет кредит или уменьшение на 10 000 долларов США, потому что это сумма, уплаченная в этой транзакции. Счет кредиторской задолженности покажет увеличение или кредит в размере 90 000 долларов США, поскольку теперь он должен эту сумму поставщику на дату или даты в будущем.

Поскольку MyToys со временем осуществляет платежи по этой покупке, на счете денежных средств будет отображаться соответствующий кредит (меньше наличных в наличии), а в счете кредиторской задолженности соответствующий дебет, поскольку компания должна меньше денег.

Кроме того, поскольку сырье используется для производства готовой продукции — в данном случае игрушек, — кредит применяется к счету «Сырье», чтобы отразить снижение стоимости по мере потребления сырья, а счет «Готовая продукция» дебетуется по счету «Сырье». отражать увеличение количества запасов в наличии.

6 типов журнальных записей

Существует шесть типов журнальных записей или семь, если считать архаичные, расплывчатые и редко используемые отдельные записи. Одна запись в журнале не используется в стандартном бухгалтерском учете, основанном на двойной записи. Он больше подходит для балансировки чековой книжки, чем для бухгалтерского учета, который включает в себя множество счетов.

Каждый из шести основных типов записей выполняет определенную функцию в бухгалтерском учете. Вместе они представляют сбалансированный, точный и объективный отчет о финансовом положении компании.

Это:

Открытие записей

Эти записи переносят конечное сальдо предыдущего отчетного периода в качестве начального баланса текущего отчетного периода.

Например: конечное сальдо счета «Денежные средства» в балансе за предыдущий отчетный период составило 11 000 долларов США после того, как все обязательства за этот период были выплачены. Этот остаток в размере 11 000 долларов теперь является вводной записью для текущего отчетного периода.

Например: конечное сальдо счета «Денежные средства» в балансе за предыдущий отчетный период составило 11 000 долларов США после того, как все обязательства за этот период были выплачены. Этот остаток в размере 11 000 долларов теперь является вводной записью для текущего отчетного периода.Записи передачи

Записи о переносе перемещают или распределяют расходы или доходы с одного счета на другой. Например, MyToys Manufacturing переводит денежные средства со своего основного счета на дочерний. Запись журнала переводов учитывает перевод денег с одного счета на другой. В этих записях не участвует третья сторона, и переводы всегда должны быть нулевыми.

Заключительные записи

Эти записи отмечают конец отчетного периода сальдо, которое затем может быть перенесено с временного счета на постоянный или с одного отчетного периода на другой.

В случае временных счетов закрывающая запись обнуляет счет, а любой остаток сверх этого переносится на другой, более постоянный счет. После этого временная учетная запись закрывается.

В случае временных счетов закрывающая запись обнуляет счет, а любой остаток сверх этого переносится на другой, более постоянный счет. После этого временная учетная запись закрывается.Примеры временных счетов включают счета расходов и убытков; счета доходов, доходов и прибылей; сводные счета доходов; и счета дивидендов или снятия средств. В случае отчетных периодов заключительная запись отражает конечное сальдо по этому счету на конец этого отчетного периода. Это значение затем переносится в качестве начальной записи для следующего отчетного периода. В этом случае закрывается отчетный период для этого счета.

Регулировочные записи

Корректирующие проводки — это проводки, в которых фиксируются изменения в счетах, которые иначе не учитываются в журнале, в соответствии с методом начисления. Эти записи вносятся в главную книгу в конце отчетного периода в соответствии с принципами сопоставления и признания выручки.

Типичными примерами являются начисления, отсрочки и оценки.

Типичными примерами являются начисления, отсрочки и оценки.Начисление расходов относится к расходам, отраженным в отчетном периоде до их фактической оплаты. Примером может служить электроэнергия, использованная заводом за месяц до того, как коммунальное предприятие выставит компании счет для оплаты.

Начисление выручки относится к выполненным работам или поставленным продуктам, но за которые покупателю не был выставлен счет.

Отсрочка расходов имеет место, когда платеж производится в отчетном периоде, предшествующем фактическому понесению расходов. Примером может служить платеж, сделанный сейчас для страховки, которая покрывает следующий шестимесячный период. Выручка будущих периодов применяется, когда компания получает авансовые платежи за услуги или продукты, которые должны быть предоставлены в будущем.

Составные записи

Эти записи записывают более одного счета для дебетования или более одного счета для кредита. Правило записи в журнале требует, чтобы общая сумма дебета и кредита была равна, но количество кредитов и дебетов не обязательно должно быть равным. Например, может быть один дебет, но два или более кредита, или один кредит и два или более дебета, или даже два или более кредита и дебета. Например, платежная ведомость может повлечь за собой большое количество записей в журнале, которые могут быть упрощены до составной формы в виде сводки.

Реверсивный ввод

Сторнирующие записи делаются в начале нового отчетного периода и служат для сторнирования или отмены корректирующей записи, сделанной в конце предыдущего отчетного периода. Эта опция обеспечивает значительное снижение учетных ошибок из-за двойного учета расходов или доходов и повышает оперативность обработки фактических счетов-фактур в новом отчетном периоде.

Другими словами, они используются для упрощения бухгалтерского учета. Например, начисленные расходы, зарегистрированные в предыдущем отчетном периоде, могут быть сторнированы, чтобы расходы можно было учесть в том отчетном периоде, в котором они были оплачены, не беспокоясь о том, что отчетность о расходах будет производиться дважды.

Другими словами, они используются для упрощения бухгалтерского учета. Например, начисленные расходы, зарегистрированные в предыдущем отчетном периоде, могут быть сторнированы, чтобы расходы можно было учесть в том отчетном периоде, в котором они были оплачены, не беспокоясь о том, что отчетность о расходах будет производиться дважды.

Как подготовить записи в журнале для вашего бизнеса

Важно правильно подготовить записи в журнале для обеспечения точного учета транзакций. Начните с решения, какая транзакция должна быть введена где. Если вы используете программное обеспечение для бухгалтерского учета, вам нужно будет делать меньше записей в журнале, поскольку автоматизация, встроенная в программное обеспечение, будет передавать соответствующие данные другим учетным записям и отчетам по мере необходимости.

Если вы ведете бухгалтерский учет вручную, для правильной регистрации транзакции вам необходимо выяснить все, что эта транзакция затрагивает в бухгалтерских книгах компании.

Определите учетные записи, которые будут затронуты:

Первым шагом является определение учетных записей, на которые влияет транзакция. Это может немного сбить с толку, если вы не знакомы с терминами и принципами бухгалтерского учета. Но в целом вы ищете области влияния транзакции: какие аккаунты что-то выиграют, а какие что-то потеряют в этой сделке?

Сначала отсортировать транзакции:

Сортировка операций по типу — расходы, банковские депозиты, квартальные налоги — поможет вам правильно регистрировать эти операции.

Следите за деньгами:

Теперь, когда транзакция отсортирована, подумайте о том, как она влияет на значения с точки зрения дебета и кредита на связанных счетах. Спросите себя, откуда взялись деньги и куда они ушли? Что сделка прибавила бизнесу, а что отняла? Пословица физики о том, что «на каждое действие есть равная и противоположная реакция», применима и к бухгалтерскому учету. Убедитесь, что вы определили все действия и реакции, вызванные транзакцией.

Определите тип вашей учетной записи:

Некоторые транзакции легко сопоставить с точки зрения кредита и дебета на различных затронутых счетах. Другие могут быть немного сложнее. Вот несколько советов, которые помогут вам разобраться в них:

Ознакомьтесь с основными типами счетов: Все записи журнала относятся к одному из основных типов счетов: активы, пассивы, расходы, доходы и капитал. Как только вы узнаете каждый из этих типов, вам будет легче понять, что каждый из них влечет за собой, как они связаны с другими учетными записями и как различные типы транзакций влияют на них.

Используйте стандартные правила бухгалтерского учета, чтобы указать, где применять кредиты и дебеты: Правила бухгалтерского учета существуют по очень веским причинам, одна из которых заключается в стандартизации того, что и где должно быть в финансовых отчетах и бухгалтерских записях. Посмотрите в правилах бухгалтерского учета определяющее слово о том, где применять дебет и кредит для любой данной записи в журнале.

Подготовьте запись в журнале:

Теперь, когда вы определили тип транзакции и учетные записи, на которые она влияет, вы готовы сделать запись в журнале.

Введите правильную дату: Каждая запись в журнале должна быть датирована, чтобы содержащиеся в ней данные относились к правильному отчетному периоду.

Назначьте имя учетной записи и код : Запишите имя учетной записи и уникальный идентифицирующий код главной книги. Транзакции кодируются для конкретных счетов для целей отчетности. Остатки на счетах служат источником для различных статей финансовой отчетности.

Введите суммы дебета и кредита : Если вы используете программное обеспечение для бухгалтерского учета, есть вероятность, что некоторые операции по кредитованию и дебетованию в журнальной записи будут, по крайней мере, частично автоматизированы.

Если вы ведете бухгалтерские книги компании вручную, вам нужно дважды проверить, чтобы убедиться, что вы правильно ввели все кредиты и дебеты.

Если вы ведете бухгалтерские книги компании вручную, вам нужно дважды проверить, чтобы убедиться, что вы правильно ввели все кредиты и дебеты.

Примеры общих журналов

Общепринятая стандартная практика заключается в использовании системы бухгалтерского учета с двойной записью, которая обычно влечет за собой использование как главной бухгалтерской книги, так и главного журнала. Это также может включать использование специальных журналов для частых транзакций в рамках определенной категории.

Общий журнал

Общий журнал — это книга необработанных деловых операций, записанных в хронологическом порядке по дате. Это первое место, где регистрируется транзакция. Затем суммы переносятся на соответствующие счета, такие как дебиторская задолженность, счета денежных средств или счета активов.

Специальный журнал

Специальные или специализированные журналы содержат частые операции в рамках определенной категории и обычно используются в ручном учете, чтобы облегчить предприятиям поиск экземпляров определенных типов операций. Примеры включают журналы продаж и покупок, которые группируют продажи различным клиентам или покупки у поставщиков в одном месте. Современное бухгалтерское программное обеспечение устраняет необходимость в специальных журналах, упрощая сортировку транзакций и поиск подробных сведений.

Примеры включают журналы продаж и покупок, которые группируют продажи различным клиентам или покупки у поставщиков в одном месте. Современное бухгалтерское программное обеспечение устраняет необходимость в специальных журналах, упрощая сортировку транзакций и поиск подробных сведений.

Как отслеживать записи журнала

Чтобы переместить данные в нужное место в главной книге, записи журнала должны легко отслеживаться, чтобы информацию можно было найти и скопировать по мере необходимости. Несколько записей в журнале могут быть записаны и отслежены в T-счетах, что помогает финансовым командам визуализировать записи для более удобного просмотра.

Примеры записей журнала

Т-счета являются визуальным представлением счета главной книги. Вот несколько примеров, а также дополнительные типы записей журнала.

Два Т-счета: Денежные средства и векселя к оплате

| Денежные средства (счет активов) | |

|---|---|

| ДЕБЕТ Увеличивает актив / полученные деньги | КРЕДИТ Уменьшение актива / выплаченных денег |

| Дата | Имя учетной записи | Дебет | Кредит |

|---|---|---|---|

| 1 октября 20 | НАЛИЧНЫЕ | 10 000 | |

| Кредиторская задолженность | 10 000 |

| Векселя к оплате (счет пассивов) | |

|---|---|

| ДЕБЕТ Уменьшение обязательства / Кредит выплачен | КРЕДИТ Увеличение актива / Дополнительные заемные средства |

| Векселя к оплате (счет пассивов) | |

|---|---|

| ДЕБЕТ Уменьшение обязательства / Заем выплачен 10 20 октября ЗАПИСЬ 10,000 | КРЕДИТ Увеличение актива / Заем дополнительных средств 9 20 октября ЗАПИСЬ 20 000 1 20 октября ЗАПИСЬ 10 000 |

Проводка в журнале учета процентов к получению

| Дата | Детали | Дебет | Кредит |

|---|---|---|---|

| 1 ноября 20 | Северный берег | 12 000 | |

| Кому: Проценты к получению | 12 000 |

*Процентный доход, начисленный в предыдущем месяце, полученный в текущем месяце

| Дата | Детали | Дебет | Кредит |

|---|---|---|---|

| 31 октября 20 | Проценты к получению NB | 11 000 | |

| Кому: Процентный доход NB | 11 000 |

*Начисленные, но не полученные процентные доходы

Общий журнал

Проводка в журнале учета процентов к получению

| Дата | Детали | Дебет | Кредит | Артикул |

|---|---|---|---|---|

| 1 октября 20 | Амортизация | 10000 | НС2020—400 | |

| Накопленная амортизация | ||||

* Амортизация октябрь 2020 г. | 10000 | |||

| 1 сентября 20 | Сырье | 2500 | НС2020—300 | |

| Наличные | ||||

| *Купить принадлежности для изготовления игрушек | 2500 | |||

| 1 августа 20 | Коммунальные услуги | 500 | НС2020—200 | |

| Наличные | ||||

| * Электричество объекта Mfg | 500 | |||

| 1 сентября 20 | Наличные | 20000 | НС2020—100 | |

| Капитал | ||||

| *Вложенный капитал для новой игрушки | 20000 |

Использование бухгалтерского программного обеспечения для отслеживания записей журнала

По мере усложнения бухгалтерского учета и роста количества записей в журнале отслеживание становится более сложным, особенно в системах ручного ввода. Бухгалтерское программное обеспечение является лучшим решением для большинства компаний, потому что большая часть усилий по отслеживанию журнальных записей, извлечению и распределению по счетам может быть автоматизирована.

Бухгалтерское программное обеспечение является лучшим решением для большинства компаний, потому что большая часть усилий по отслеживанию журнальных записей, извлечению и распределению по счетам может быть автоматизирована.

Автоматизация повышает эффективность и снижает количество ошибок. Кроме того, современное бухгалтерское программное обеспечение значительно облегчит процесс аудита.

Журнальные записи являются основой всей финансовой отчетности. Таким образом, транзакции должны быть проверены, а соответствующие записи журнала перепроверены на предмет точности. Независимо от того, заполняются ли книги вручную или в цифровом виде, кредиты и дебеты на затронутых счетах должны распределяться в соответствии со стандартными правилами бухгалтерского учета.

Из этих простых, но точных измерений компания может узнать, в каком она финансовом состоянии и как далеко она может зайти в своих планах на будущее.

Бухгалтерские записи — AccountingTools

Что такое записи в бухгалтерском журнале?

Бухгалтерская запись — это метод, используемый для ввода бухгалтерской операции в бухгалтерские записи предприятия. Бухгалтерские записи объединяются в главную книгу, или записи в журнале могут быть зарегистрированы в различных вспомогательных книгах, которые позже объединяются в главную книгу. Затем эта информация используется для построения финансовой отчетности на конец отчетного периода.

Бухгалтерские записи объединяются в главную книгу, или записи в журнале могут быть зарегистрированы в различных вспомогательных книгах, которые позже объединяются в главную книгу. Затем эта информация используется для построения финансовой отчетности на конец отчетного периода.

Всякий раз, когда вы создаете учетную транзакцию, всегда затрагиваются как минимум две учетные записи, при этом запись по дебету записывается для одной учетной записи, а запись по кредиту — для другой.

Правила записи журнала

В записи журнала должно быть не менее двух строк, хотя нет верхнего предела количества строк, которые могут быть включены. Двухстрочная запись журнала называется простой записью журнала, а запись, содержащая несколько строк, называется составной записью журнала.

Итоги дебета и кредита для любой транзакции всегда должны быть равны друг другу, так что учетная транзакция всегда считается «балансовой». Если бы транзакция не была сбалансирована, то было бы невозможно создать финансовую отчетность. Таким образом, использование дебета и кредита в формате записи транзакций с двумя столбцами является наиболее важным из всех средств контроля точности учета.

Таким образом, использование дебета и кредита в формате записи транзакций с двумя столбцами является наиболее важным из всех средств контроля точности учета.

Передовой опыт ведения журнала

Компания может использовать очень много записей в журнале только за один отчетный период, поэтому лучше использовать большее количество простых записей в журнале, чем меньшее количество составных записей в журнале, чтобы уточнить зачем делаются записи. Это полезно, когда записи в журнале исследуются позднее, и особенно когда они проверяются аудиторами.

Кто создает записи в журнале?

В небольшой бухгалтерской среде бухгалтер может делать записи в журнале. В более крупной компании главный бухгалтер обычно отвечает за регистрацию записей в журнале, тем самым обеспечивая некоторый контроль над тем, как записываются записи в журнале.

Формат записи журнала

Бухгалтерская запись бухгалтерского учета должна содержать как минимум следующие компоненты:

Счета, на которые должны быть записаны дебет и кредит

Дата записи

Отчетный период, в котором должна быть сделана запись в журнале

Имя лица, делающего запись

Любые управленческие полномочия

Уникальный номер для идентификации записи журнала.

Является ли запись одноразовой, повторяющейся или реверсивной.

К записи в журнале может потребоваться приложить обширную документацию, чтобы доказать, почему она записывается; как минимум, предоставьте краткое описание записи в журнале.

Специальные типы записей в бухгалтерском журнале

Существует два специальных типа записей в бухгалтерском журнале: сторнирующая и повторяющаяся записи.

Сторнирование записи журнала

Сторнирование записи журнала — это запись, которая либо сторнируется вручную в следующем отчетном периоде, либо автоматически сторнируется бухгалтерским программным обеспечением в следующем отчетном периоде.

Повторяющаяся запись в журнале

Повторяющаяся запись в журнале повторяется в каждом последующем отчетном периоде до тех пор, пока не будет достигнута дата окончания. Это можно сделать вручную или настроить для автоматического запуска в системе бухгалтерского учета.

Пример записи в бухгалтерском журнале

Корпорация Arnold продает продукт покупателю за 1000 долларов наличными. Это приводит к выручке в размере 1000 долларов США и денежных средств в размере 1000 долларов США. Арнольд должен записать увеличение счета денежных средств (активов) по дебету и увеличение счета доходов по кредиту. Запись:

Несбалансированная запись журнала

Если создается запись журнала, в которой суммы дебета и кредита не совпадают, это называется несбалансированной записью журнала. Если вы попытаетесь ввести несбалансированную запись журнала в компьютерную систему бухгалтерского учета, элементы управления проверкой ошибок в программном обеспечении, скорее всего, отклонят эту запись. Однако, если вы создаете несбалансированную запись журнала в системе ручного учета, результатом будет несбалансированный пробный баланс, что, в свою очередь, означает, что баланс не будет сбалансирован. Следующая запись в журнале несбалансированная; Обратите внимание, что сумма дебета меньше суммы кредита. В таких случаях вы должны исправить основную несбалансированную запись в журнале, прежде чем сможете публиковать финансовые отчеты.

В таких случаях вы должны исправить основную несбалансированную запись в журнале, прежде чем сможете публиковать финансовые отчеты.

| Дебет | Кредит | |

| Машины — основные средства | 10 000 | |

| Кредиторская задолженность | 15 000 |

Мошенничество с бухгалтерскими записями

Бухгалтеры гораздо чаще совершают мошенничество с использованием журнальных записей, чем с использованием таких обычных транзакций, как регистрация счетов-фактур поставщиков и создание счетов-фактур клиентов. Причина в том, что вокруг этих более распространенных транзакций построена система контроля, предназначенная для обнаружения множества проблем. И наоборот, меньше средств контроля над записями в журнале, что облегчает кому-либо создание мошеннической транзакции.