Взаиморасчёты с контрагентами в «1С:Бухгалтерия 8» новость от 30.10.2018

Деятельность любой коммерческой организации связана с работой с контрагентами. Взаимозачёты с контрагентами являются важнейшим элементом бухгалтерского учёта. Особое внимание стоит уделить счетам, без которых в повседневной жизни сложно обойтись: 62, 60 и 76. Обсудим документ «Корректировка долга» и поговорим о ситуациях, в которых имеет смысл его применять.

Для того чтобы мы могли создавать документ «Корректировка долга» в «С:Бухгалтерия 8», проверим функциональность программы в разделе «Главное». Она должна быть полной (рис. 1).

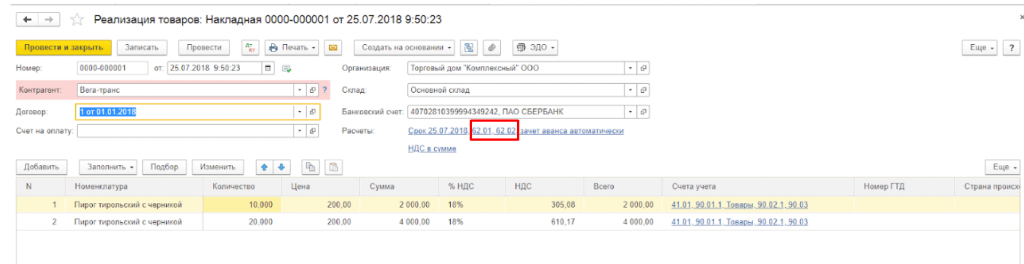

Документ «Корректировка долга» можно найти в разделе «Покупки» или «Продажи» в подразделе «Расчёты с контрагентами».

- Рассмотрим первую ситуацию, когда наш партнёр выступает и в роли поставщика и в роли покупателя.

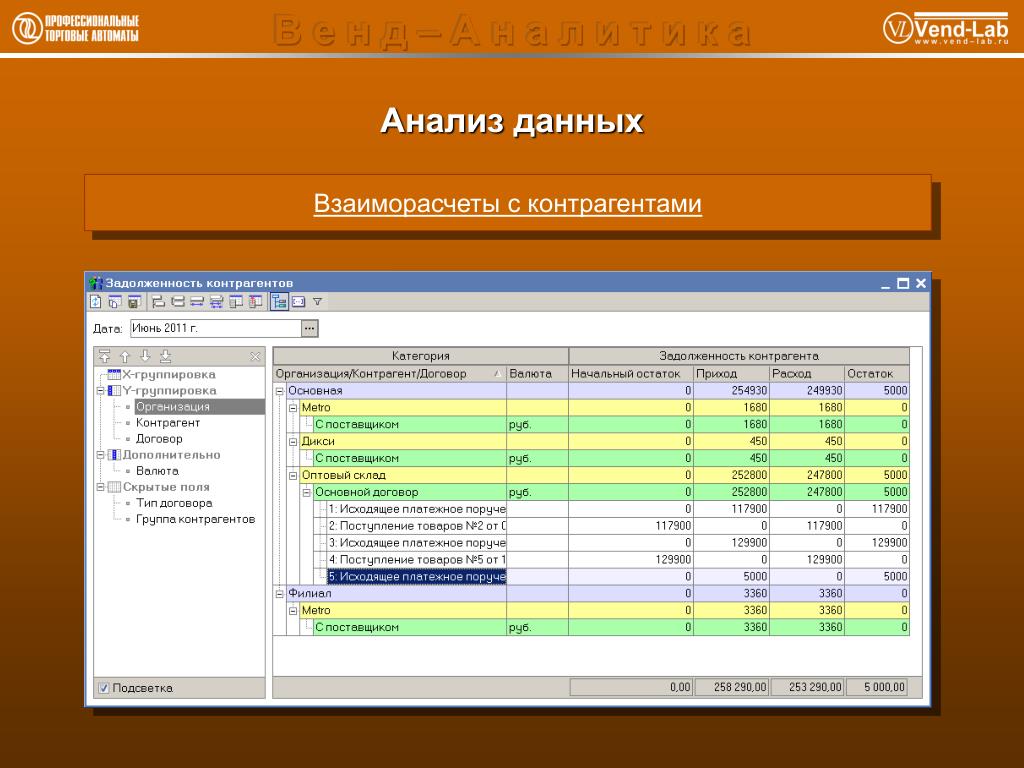

В таком случае мы без проблем сможем провести взаимозачёт с помощью документа «Корректировка долга». Для начала нужно будет сформировать оборотно-сальдовую ведомость по счетам 62 и 60 в разрезе конкретного контрагента (нашего партнёра), чтобы убедиться – на конкретную дату проведения взаимозачёта (дату создания документа «Корректировка долга») имеется остаток (рис. 2, 3).

Переходим к формированию документа «Корректировка долга». В реквизите «Вид операции» выбираем «Прочие корректировки» (рис. 4, 5).

Дебитором и кредитором будет одно и то же лицо. По кнопке «Заполнить» автоматически заполняем документ. Дебиторская и кредиторская задолженности не всегда могут быть равны, поэтому нам нужно будет скорректировать сумму вручную в сторону уменьшения. Закладку «Счета учёта» заполнять не нужно. Результат проведения документа – закрытый остаток по счёту 62 и оставшаяся часть суммы задолженности нашему партнёру.

- Второй вариант возможного применения документа – при проведении какого-либо документа случайно был выбран не тот договор.

В нашем примере мы должны оплатить задолженность поставщику по договору № 78 от 01.01.18, однако при проведении банковской выписки договор указали неправильный. Обнаружили ошибку при проверке ОСВ по счёту 60 в разрезе договоров с отбором по контрагенту (рис. 6).

Часто ошибки всплывают именно в тот момент, когда период закрыт и мы больше не имеем возможности изменить договор и перепровести документы. Для таких случаев отлично подходит документ «Корректировка долга».

В данном случае «Вид операции» будет иметь название «Зачёт авансов в счёт задолженности нашей организации перед поставщиком» (рис. 7, 8).

Заполняем табличную часть автоматически по верхней одноимённой кнопке. Если мы хотим зачесть только часть суммы, следует откорректировать информацию на двух закладках в ручном режиме.

- Бухгалтеру периодически приходится списывать безнадёжные долги – третий вариант применения «Корректировки долга».

В подобных ситуациях вид операции в документе будет называться «Списание задолженности», и списывать мы будем задолженность покупателя (рис. 9, 10).

На первой закладке «Задолженность покупателя» будем использовать кнопку «Заполнить», а на второй закладке «Счёт списания» укажем 91.02 и заполним аналитику «Прочие внереализационные доходы и расходы». Этот расход будет принят к налоговому учёту в том налоговом периоде, в котором истёк срок исковой давности. Если по каким-либо причинам отражать в составе расходов в декларации по налогу на прибыль мы не желаем, то в качестве субконто должны быть выбраны внереализационные расходы, не принимаемые к налоговому учёту (рис. 11).

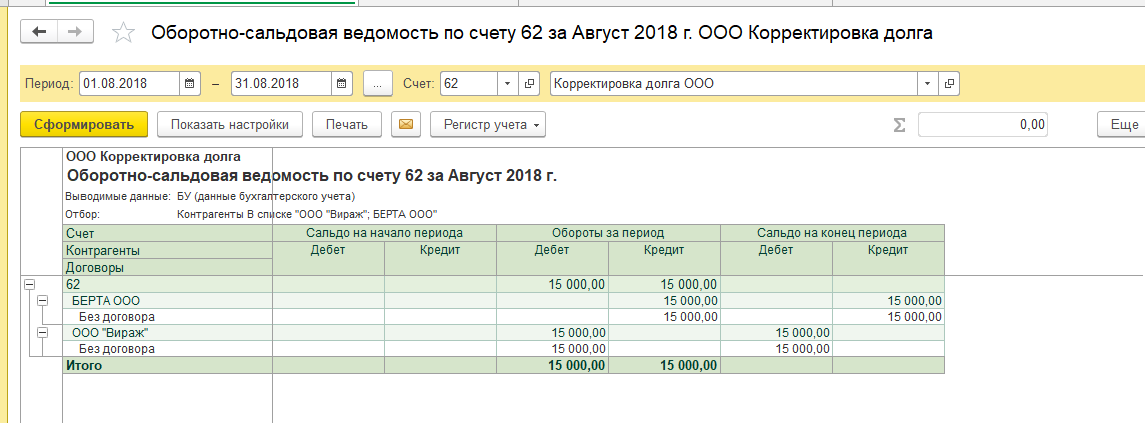

- Бывают ситуации, когда мы производим взаиморасчёты с контрагентом с привлечением третьего лица. К примеру, отгрузили товар компании ООО «Вираж», а оплатила фирма ООО «БЕРТА» (рис. 12).

В таком случае в ОСВ по счёту 62 обороты свернуться не могут. Нам нужно их закрыть принудительно уже знакомым документом «Корректировка долга» с уже знакомым видом операции «Прочие корректировки» (рис. 13, 14).

Нам нужно их закрыть принудительно уже знакомым документом «Корректировка долга» с уже знакомым видом операции «Прочие корректировки» (рис. 13, 14).

В этой статье мы разобрали взаиморасчёты с контрагентами в «1С:Бухгалтерия 8». Надеемся, что наш материал оказался вам полезен. Не забудьте поставить лайк и поделиться им с друзьями!

Также хотим напомнить, что у нас есть выделенная Линия консультации 1С, где вы можете решить любой вопрос по 1С. В месяц мы помогаем более 5 000 Клиентов. Работаем 7 дней в неделю с 9:00 до 21:00. Первая консультация совершенно бесплатно!

Взаиморасчеты с контрагентами | 1С:Управление торговлей 8 | Функциональные возможности

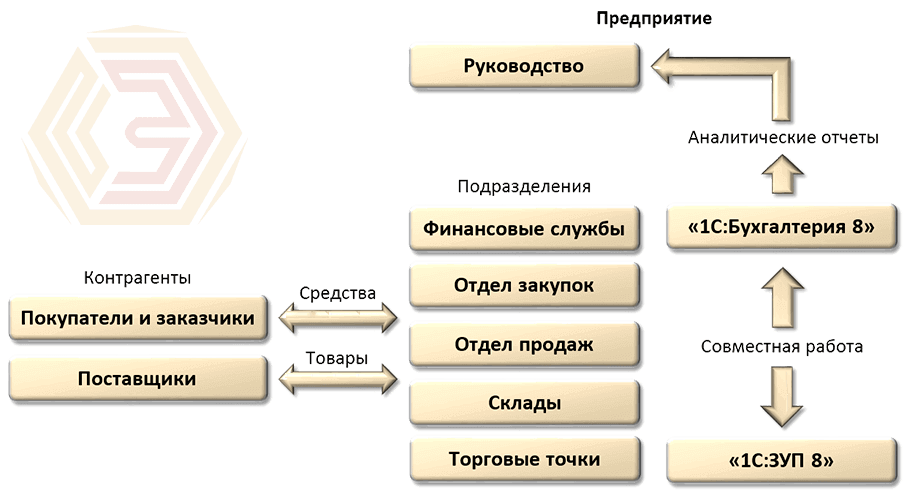

Договорная работа с контрагентами пронизывает всю хозяйственную деятельность предприятия. В работе с контрагентами задействованы подразделения, занимающиеся управлением финансами, приобретением товарно-материальных ценностей, реализацией готовой продукции, маркетингом и др.

Важнейшую часть работы с контрагентами составляет функция управления взаиморасчетами. Функционал управления взаиморасчетами с контрагентами охватывает полный цикл операций по взаимодействию с деловыми партнерами от момента возникновения обязательств по договорам до их выполнения. Реализуемая гибкая кредитная политика позволяет повысить привлекательность предприятия для клиентов и его конкурентоспособность на рынке.

Функционал управления взаиморасчетами может использоваться в финансовых, снабженческих и сбытовых структурах предприятия, позволяя оптимизировать финансовые и материальные потоки.

Конфигурация позволяет анализировать изменение задолженности во времени, оперируя двумя видами задолженности — фактической и прогнозируемой (отложенной). Фактическая задолженность связана с операциями расчета и моментами передачи прав собственности. Отложенная задолженность возникает при отражении в системе таких событий, как заказ на поставку или передачу на комиссию товарно-материальных ценностей, заявка на получение денежных средств, плановое поступление денежных средств.

Конфигурация поддерживает методики учета задолженностей в различных разрезах: по договорам, сделкам, отдельным хозяйственным операциям.

Функционал управления взаиморасчетами с контрагентами взаимодействует с функционалом управления отношениями с клиентами (CRM) путем использования общих данных и другими способами. Но если функционал управления взаимоотношениями с контрагентами предназначена для решения экономических задач и оперативного управления материальными и денежными ресурсами, то функционал CRM обеспечивает удобное взаимодействие с представителями контрагентов, решение стратегических задач эффективного выживания предприятия на конкурентном рынке.

Кредитные линии

Провести документ, по которому превышен срок или сумма кредита, может только пользователь, обладающий специальным правом на отключение контроля взаиморасчетов.

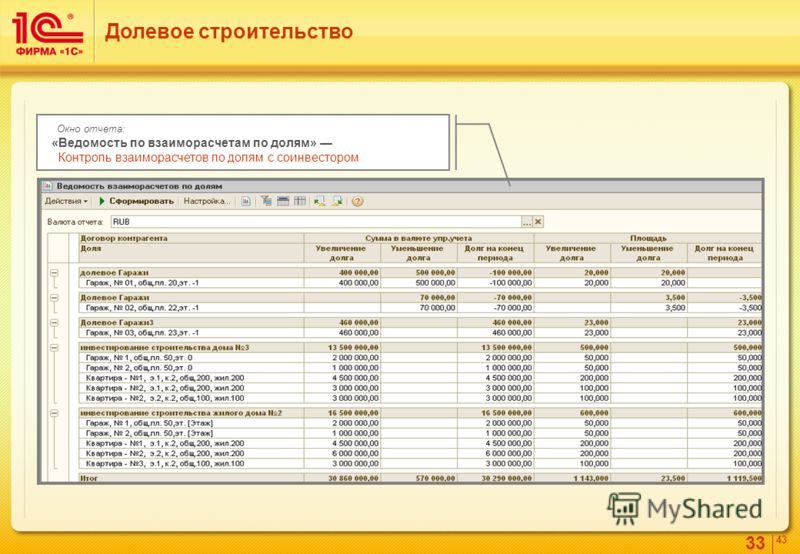

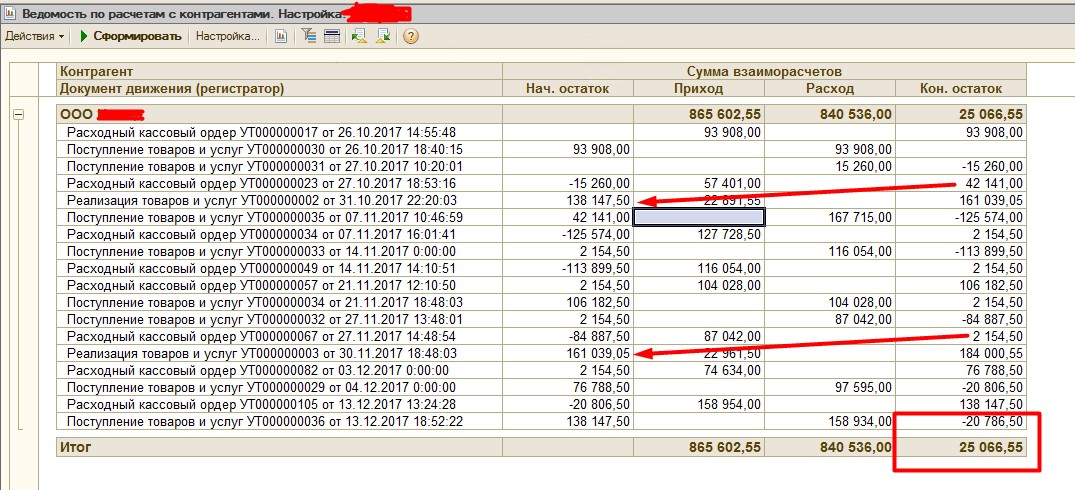

Ведомость по взаиморасчетам с контрагентами в 1С 8.2

Как оценить платежеспособность клиента? Актуальный вопрос для развивающихся компаний, которые работают не просто чтобы заработать на клиенте сегодня, а которые руководствуются философией партнерских отношений, нацелены на длительное и взаимовыгодное сотрудничество.

«Не стремись продать клиенту что-то одно сегодня, продайте много за несколько лет»

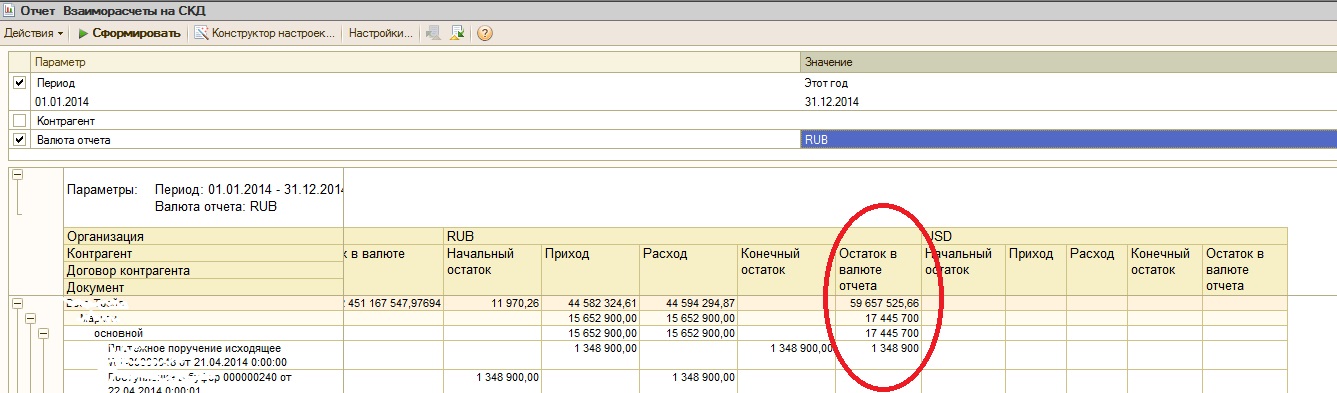

Как правило, углубление партнерских отношений неизбежно ведет к увеличению финансового потока между сторонами. Конечно же каждый хочет быть уверен в надежности и платежеспособности своего партнера. Исходить из чисто человеческих отношений планируя финансовые потоки — слишком легкомысленно. Однако, перед тем как повысить кредитный лимит или расширить товарную спецификацию поставок логично проанализировать ваши отношения с клиентом за тот период который есть в базе данных с помощью встроенного отчета 1С «Ведомость по взаиморасчетам с контрагентами«.

Однако, перед тем как повысить кредитный лимит или расширить товарную спецификацию поставок логично проанализировать ваши отношения с клиентом за тот период который есть в базе данных с помощью встроенного отчета 1С «Ведомость по взаиморасчетам с контрагентами«.

ОТЧЕТ ПО ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Отчет прост но информативен. В нем отражены ваши поставки в пользу клиента и его оплаты. Данный отчет наглядно, в документах покажет как платит клиент за поставки, есть ли у него перед вами дебиторская задолженность. Соответственно если у вас условие оплаты 3 дня после факта получения и задержек действительно нет и клиент настаивает на увеличении объемов закупок или увеличении срока кредитования с 3 до 7 дней сообразно дать дисциплинированному покупателю шанс углубить взаимоотношения.

При этом не стоит забывать что каждый день отсрочки для покупателя означает задержку на такое же количество дней поступление денег на ваш расчетный счет от сделки. А поскольку вам также придется платить по счетам рекомендуется не давать покупателям количество дней отсрочки больше, чем дают вам ваши поставщики. Риски вашей неплатежеспособности и кассовый разрыв доставят вашему бизнесу только турбулентности. Невыполнение данной рекомендации может привести к дефициту платежного баланса и вынужденной дополнительной мобилизации кредитных оборотных средств через банк.

Ведомость по взаиморасчетам формируются в 1С также как и другие отчеты 1С. Нужно сказать что вообще все отчеты в 1С подчинены единым правилам формирования и тот кто научился работать с одним отчетом с 80 % вероятностью сможет работать и с другими отчетами. Но есть некоторые особенности данного отчета, на которые нужно обратить внимание:

1. Взаиморасчеты холдинга. Некоторые из ваших клиентов могут иметь несколько юридических лиц которые также вбиты в ваш справочник контрагентов. Объединенные в холдинг клиенты образуют некую группу физических и юридических лиц относящихся фактически к одному владельцу бизнеса. Так вот чтобы взять взаиморасчеты по владельцу бизнеса со всеми его юр., физ. лицами необходимо формировать взаиморасчеты по головному контрагенту. При этом подчиненные головному контрагенты также попадут со своими расчетами в отчет к головному. Очень удобно и информативно, но при этом обязательно в справочнике «Контрагенты» подчиненные контрагенты должны быть подвязаны к головному, а вы должны знать кто из всех является головным. Зачем спросите вы формировать взаиморасчеты по головному контрагенту? Затем что у одного контрагента холдинга может быть задолженность, а у другого предоплата. В целом же по холдингу задолженность нулевая и т.д. Могут быть и другие вариации, все перечислять не будем.

Так вот чтобы взять взаиморасчеты по владельцу бизнеса со всеми его юр., физ. лицами необходимо формировать взаиморасчеты по головному контрагенту. При этом подчиненные головному контрагенты также попадут со своими расчетами в отчет к головному. Очень удобно и информативно, но при этом обязательно в справочнике «Контрагенты» подчиненные контрагенты должны быть подвязаны к головному, а вы должны знать кто из всех является головным. Зачем спросите вы формировать взаиморасчеты по головному контрагенту? Затем что у одного контрагента холдинга может быть задолженность, а у другого предоплата. В целом же по холдингу задолженность нулевая и т.д. Могут быть и другие вариации, все перечислять не будем.

2. Взаиморасчеты по договорам. С одним и тем же контрагентом может быть заключено несколько договоров. Например, договор предоплаты и кредитный. Соответственно по предоплатному договору задолженности быть не должно, а наличие задолженности по кредитному договору является нормой. При этом если в отчет не вывести информацию о взаиморасчетах в разрезе договоров может сложится неправильное представление о фактической задолженности. Для этого выведите в Группировку отчета поле «Договор контрагента», тогда информация о взаиморасчетах будет более верная.

3. Время транзакций банка. Это касается платежей через банк. Может возникнуть неприятная ситуация из-за непонимания схемы того, как проходят платежи через банк. Например, клиент может внести оплату за поставку к концу банковского дня и платеж, соответственно, считается на ваш расчетный счет только на следующий день. Бухгалтер по взаиморасчетам также увидит платеж на следующий день и проведет, допустим, в программе 1С платежку после обеда. Совокупно время транзакции платежки на стороне банка плюс на вашей стороне может занять от 12 до 24 часов. Соответственно сформировав в этом промежутке времени взаиморасчеты по контрагенту по которому были входящие платежи в отчет попадут не все оперативные данные. Поэтому придерживайтесь правила — формировать взаиморасчеты с клиентами, когда вся банковская выписка за предыдущий день полностью проведена в 1С.

Поэтому придерживайтесь правила — формировать взаиморасчеты с клиентами, когда вся банковская выписка за предыдущий день полностью проведена в 1С.

На скриншоте приведен пример стандартного отчета. Но он излишне громоздок, по той причине, что отображает абсолютно все документы, даже погашенные. Поэтому нами был разработан более компактный отчет, который не показывает документы, по которым погашена дебиторская задолженность. Таким образом вы формируете данные только по не оплаченным или частично оплаченным реализациям. Отчет учитывает возвраты денег и возвраты товаров покупателей. Более подробно с этим решением, его стоимостью, а также другими готовыми решениями для 1С можете ознакомиться в нашем маркетплейсе.

Посмотреть расчеты с контрагентами | СБИС Помощь

Посмотреть расчеты с контрагентамиВ СБИС бухгалтер может:

- найти документы оплаты и отгрузки по контрагенту;

- посмотреть взаиморасчеты с контрагентом;

- узнать, кто нам должен и кому мы должны;

- проверить остатки и обороты по взаиморасчетным счетам.

Найти документы оплаты и отгрузки по контрагенту

В разделе «Компании» найдите контрагента и откройте его карточку. В блоке «События» указаны все операции расчетов с контрагентом.

Посмотреть взаиморасчеты с контрагентом

В СБИС можно проверить взаиморасчеты двумя способами.

Узнать, кто нам должен и кому мы должны

В разделе «Учет/Деньги», в блоке «Долги» отображается информация о задолженностях на текущую дату.

Данные о контрагентах, сотрудниках, налоговой службе, а также обо всех займах и кредитах сгруппированы по дебиторской (нам должны) и кредиторской (мы должны) задолженностям. Нажмите сумму — СБИС откроет страницу взаиморасчетов и автоматически применит необходимый фильтр по виду задолженности.

На странице взаиморасчетов отображается список контрагентов, суммы задолженности и ее срок. Воспользуйтесь фильтром , чтобы посмотреть только необходимые данные. Например, долги больше определенной суммы.

Например, долги больше определенной суммы.

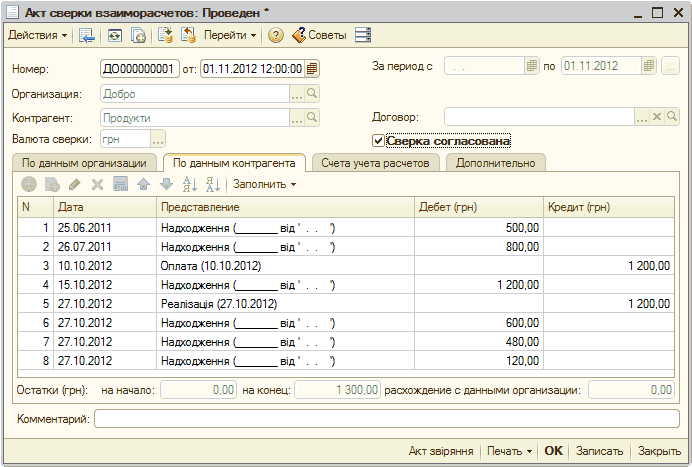

Чтобы сообщить контрагенту о задолженности, создайте исходящий акт сверки на странице «Долги». Нажмите строку контрагента. Акт можно отправить контрагенту или сохранить в формате *.pdf, *.xlsx, *.xml.

Проверить остатки и обороты по взаиморасчетным счетам

- Перейдите в раздел «Учет/Бухгалтерия» на вкладку «Отчеты» и выберите «Журнал-ордер».

- Укажите период.

- Выберите счет расчетов: 62 — если смотрите расчеты с покупателями или 60 — если смотрите расчеты с поставщиками.

- Установите другие параметры, если требуется.

- Нажмите «Построить».

Вы увидите аналитику по каждому контрагенту: по каким документам есть остатки и обороты. Из журнала-ордера можно построить акт сверки взаиморасчетов. Для этого наведите курсор на название контрагента, нажмите и выберите «Акт сверки расчетов».

Лицензия

Любой тариф сервиса «Бухгалтерия и учет». Приобретается вместе с тарифами сервиса «Отчетность через интернет».

Взаиморасчеты с контрагентами | Андрюшина Надежда, программист-аналитик и консультант 1С

Внешние отчеты «Взаиморасчеты с контрагентами» показывают долги контрагентов с детализацией до валюты и договора. Виды отчетов: остатки на дату и ведомость с остатками и оборотами за период.

Скачать отчеты:

Отчеты предназначены как для бухгалтера, так и для пользователя, не владеющего бухгалтерской терминологией (руководителя, менеджера). Для формирования отчета необходимо ввести период, организацию и список счетов учета. Список счетов может быть любым. Если выбран счет-группа (60 или 62), то выводятся итоги по всем субсчетам, входящим в эту группу. Единственное ограничение – на счете должны быть субконто « Контрагенты» и «Договоры«, иначе этот счет будет проигнорирован при формировании отчета.

Также есть возможность указать контрагента, по которому нужно получить отчет. Можно ввести несколько контрагентов или условие исключения, используя расширенные настройки отчета. Если контрагент не введен, то отчет формируется по всем контрагентам, по расчетам с которыми есть долги или были обороты за указанный период.

Можно ввести несколько контрагентов или условие исключения, используя расширенные настройки отчета. Если контрагент не введен, то отчет формируется по всем контрагентам, по расчетам с которыми есть долги или были обороты за указанный период.

Отчет содержит 4 варианта:

- Взаиморасчеты с контрагентами (суммы в рублях).

- Взаиморасчеты с контрагентами (суммы в валюте и рублях).

- Расчеты с поставщиками (суммы в рублях).

- Расчеты с покупателями (суммы в рублях).

Показатели отчета: остатки. Отчет формируется на конец дня даты отчета.

Взаиморасчеты с контрагентами (суммы в рублях)

Взаиморасчеты с контрагентами (суммы в валюте и рублях)

Взаиморасчеты с покупателями (суммы в рублях)

Взаиморасчеты с поставщиками (суммы в рублях)

Внешний отчет «Ведомость расчетов с контрагентами»Отчет содержит 2 варианта:

- Взаиморасчеты с контрагентами (суммы в рублях).

- Взаиморасчеты с контрагентами (суммы в валюте и рублях).

Показатели отчета: остатки на начало периода, обороты, остатки на конец периода. В расширенных настройках отчета можно включить группировку по документам.

Ведомость расчетов с контрагентами (суммы в рублях)

Ведомость расчетов с контрагентами (суммы в валюте и рублях)

Подходят для 1С:Бухгалтерии 3.0 и Комплексной автоматизации 2.4.

Учёт взаиморасчётов с контрагентами — Аквитенс

Учёт взаиморасчётов с контрагентами является видом контроля движения денежных средств. Контрагент — это физическое или юридическое лицо, представляющее одну из сторон гражданско-правового договора.

Обычно, контрагентами выступают:

- Покупатели;

- Подрядчики;

- Поставщики;

- Иностранные контрагенты.

На сегодняшний день у подавляющего числа организаций не налажен учёт движения дебиторской, кредиторской задолженностей и учёт динамики их оборачиваемости. Подобные условия могут привести к расхождениям в бухгалтерских документах, что зачастую негативно сказывается на финансовой составляющей предприятия.

В зависимости от ситуации, сложившейся в организации клиента, мы можем полностью выстроить учёт расчётов с посредниками и дать полезные инструкции, которым в дальнейшем будут следовать сотрудники заказчика. Либо, наша компания проведёт инвентаризацию взаиморасчетов на наличие неточностей и посодействует их исправлению.

Способы взаиморасчётов

Существуют следующие варианты оплаты контрагентам за предоставленные или полученные услуги:

- Наличный и безналичный расчёт;

- Бартер;

- Расчёт с помощью аккредитива;

- Расчёт с помощью векселей;

- Расчёт ценными бумагами;

- Переуступки долгов.

Инвентаризация расчётов с контрагентами

Проверка расчётов с покупателями, поставщиками и подрядчиками служит базовой функцией контроля. Инвентаризация — это начальный, промежуточный и конечный этап анализа финансового состояния организации, который позволяет обнаружить упущенные из виду ошибки.

В ходе инвентаризации расчётов с контрагентами используется официальные документы, утверждённые Госкомстатом или акты, ведомости, разработанные под данную организацию самим руководством.

Порядок оказания услуги учёта взаиморасчётов

При учёте взаиморасчётов с контрагентами, специалисты компании “Аквитенс” выполняют необходимый клиенту перечень услуг. Это могут быть:

- Ознакомление с соответствующей документацией;

- Инвентаризация дебиторской и кредиторской задолженности;

- Постановка учета взаиморасчётов с контрагентами;

- Документальное сопровождение продаж, сделок;

- Решение спорных вопросов с контрагентами в досудебном порядке;

- Проведение расчётных операций;

- Создание платёжного календаря.

Чаще всего, постановка учёта происходит после сверки основных средств. Такая последовательность обуславливается тем, что инвентаризация может выявить серьёзные расхождения в документах отчётности. Соответственно, после ревизии, возникает необходимость в последующей постановке или корректировке всего бухгалтерского учёта.

Именно поэтому мы предлагаем Вам квалифицированную помощь в ведении учёта всех процессов с контрагентами. Наша команда профессионалов приведёт всю систему бухгалтерской отчётности в порядок, что значительно снизит вероятность наступления финансовых рисков.

6.2. Анализ взаиморасчетов с контрагентами. 1С: Предприятие. Торговля и склад

6.2. Анализ взаиморасчетов с контрагентами

Отчет «Ведомость по контрагентам» предназначен для получения пользователем информации о взаиморасчетах с контрагентами предприятия. В конфигурации «Торгволя+Склад» можно получить три различных вида отчетов: общие взаиморасчеты, по поставщикам, по покупателям. Данный отчет вводится из пункта «Ведомость по контрагентам» главного меню программы «Отчеты». Если контрагент одновременно является и поставщиком, и покупателем, то сводную информацию по взаиморасчетам можно посмотреть в отчете вида «общие взаиморасчеты» (поле «Вид отчета;»). Однако можно по данному контрагенту вывести и два отдельных отчета, в которых получить подробную информацию о том, как складываются взаимоотношения с данным контрагентом, отдельно как с покупателем и как с поставщиком. В отчете также можно вывести список должников. Если установлен фильтр в поле «Долги» – «только контрагентов», то в отчете будут представлены только те контрагенты, которые имеют долг перед компанией на дату окончания формирования отчета. Если установлен фильтр в поле «Долги»– «только наши», то в отчете будут представлены только те контрагенты, которым компания должна на дату окончания формирования отчета. Если установлен флаг «Только просроченные», то в отчете будут представлены только те контрагенты, для которых на дату окончания отчета просрочен срок оплаты.

В «Отчете по клиентам» пользователь может получить сводную информацию о движении и оплате ТМЦ. Данный отчет вводится из пункта «Отчет по клиентам» главного меню программы «Отчеты». В этом отчете, в отличие от отчета «Ведомость по контрагентам», можно получить информацию о том, какие ТМЦ были отгружены покупателям (получены от поставщиков). В «Отчет по клиентам» можно вывести информацию об общих взаиморасчетах или о взаиморасчетах с контрагентами – покупателями или поставщиками. Данные в отчете можно вывести в валюте управленческого или бухгалтерского учета, в зависимости от установленной настройки. Аналогично отчету «Ведомость по контрагентам» можно установить детализацию «Вид отчета» – «Общие взаиморасчеты», «По покупателям», «По поставщикам».

В «Отчет по клиентам» можно вывести информацию об общих взаиморасчетах или о взаиморасчетах с контрагентами – покупателями или поставщиками. Данные в отчете можно вывести в валюте управленческого или бухгалтерского учета, в зависимости от установленной настройки. Аналогично отчету «Ведомость по контрагентам» можно установить детализацию «Вид отчета» – «Общие взаиморасчеты», «По покупателям», «По поставщикам».

Отчет «Ведомость по комитентам» предназначен для отображения информации по учету товарно-материальных ценностей, принятых от комитента. В отчет пользователь может отобрать информацию по конкретным ТМЦ, группам ТМЦ, а также по произвольному списку ТМЦ, групп ТМЦ и свойств ТМЦ (на закладке «Множественный фильтр»). Данный отчет вводится из пункта «Ведомость по комитентам» главного меню программы «Отчеты». Отчет может быть построен по конкретному комитенту, группе комитентов. С помощью множественного фильтра на соответствующей закладке пользователь может построить отчет по списку произвольно выбранных комитентов. Количество может быть представлено как в базовых, так и в основных единицах измерения ТМЦ. В том случае, если комитент одновременно работает с несколькими фирмами, то можно установить в списке в поле «Детализация отчета» детализацию по фирме, что позволит просмотреть информацию о текущем долге каждой фирмы комитенту. Дополнительную детализацию можно установить по документам движения. В этом случае в отчете будут отображаться документы, по которым были реализованы принятые на комиссию ТМЦ.

Информация, которая формируется в отчете:

– Начальный остаток – остаток и общая сумма ТМЦ, принятых на реализацию, рассчитанная на дату начала отчета. Сумма ТМЦ в этой и во всех остальных графах выражается в ценах, по которым ТМЦ принимался на реализацию.

– Приход – количество и сумма ТМЦ, принятых на реализацию.

– Расход – количество и сумма реализованных ТМЦ комитента.

– Конечный Остаток – остаток и общая сумма ТМЦ, принятого на реализацию, рассчитанная на дату начала отчета. .

.

– Не отчитались за – количество и сумма товаров комитента, по которым еще не оформлен документ «Отчет комитента».

Отчет «Ведомость по комиссионерам» служит в системе для формирования информации по учету ТМЦ, переданных на реализацию комиссионеру. Данный отчет вводится из пункта «Ведомость по комиссионерам» главного меню программы «Отчеты». В отчет пользователь может отобрать информацию по конкретным ТМЦ, группам ТМЦ, а также по произвольному списку ТМЦ, групп ТМЦ и свойств ТМЦ (закладка «Множественный фильтр»). Отчет может быть построен по конкретному контрагенту – реализатору, группе контрагентов – реализаторов. С помощью множественного фильтра можно построить отчет по списку произвольно выбранных контрагентов или отобрать контрагентов, имеющие определенные свойства, заданные списком фильтра. Суммы в отчете выводятся в выбранной валюте: в закупочных ценах, выраженных в валюте бухгалтерского учета или по цене продажи (цена, по которой ТМЦ передавались на реализацию). Цены продажи формируются в валюте взаиморасчетов, указанной в договоре комиссионера, по которому ТМЦ передавались на реализацию. Количество может быть представлено как в базовых, так и в основных единицах измерения ТМЦ. В том случае, если комиссионер одновременно работает с несколькими фирмами, то можно установить в списке в поле «Детализация отчета» детализацию по фирме, что позволит просмотреть информацию о текущем долге комиссионера каждой фирме. Дополнительную детализацию можно установить по документам движения. В этом случае в отчете будут отображаться документы, по которым ТМЦ передавались на реализацию и отчеты комиссионера о реализованных ТМЦ. Детализация по поставщикам позволяет получить информацию о том, ТМЦ какого поставщика были отданы на реализацию. Если установить дополнительный флажок в поле «Партия» области детализации отчета, то можно получить информацию о партиобразующем документе. Детализация по статусу партии (установленный флажок в поле «Статус партии») позволяет получить информацию о том, какой вид ТМЦ был передан на реализацию («купленный товар», «принятый на реализацию товар», «продукция», «тара» или «материал»).

Информация, которая формируется в отчете:

– Начальный остаток – остаток и общая сумма ТМЦ, переданных на реализацию, рассчитанная на дату начала отчета. Сумма ТМЦ в этой и во всех остальных графах выражается либо в закупочных ценах (фактически это себестоимость ТМЦ, рассчитанная на дату отгрузки ТМЦ на реализацию), либо в ценах, по которым ТМЦ передавались на реализацию и были реализованы.

– Приход – количество и сумма ТМЦ, переданных на реализацию.

– Расход – количество и сумма реализованных ТМЦ комиссионера.

– Конечный Остаток – остаток и общая сумма ТМЦ, переданного на реализацию, рассчитанная на дату конца отчета.

Информацию в отчете можно детализировать по операциям, для этого в настройках необходимо установить флажок «Детализация по операциям». Данной возможностью удобно пользоваться в том случае, если необходимо, например, отследить возвраты ТМЦ от комиссионера или переоценку ТМЦ у комиссионера.

Отчет «Ведомость по подотчетникам» предназначен для получения пользователями системы информации о взаиморасчетах с подотчетными лицами. Информация в отчете может быть сформирована по конкретному сотруднику (подотчетному лицу) или по группе сотрудников. Данный отчет вводится из пункта «Ведомость по подотчетникам» главного меню программы «Отчеты». С помощью множественного фильтра по соответствующей закладке можно в отчете получить информацию по произвольному списку сотрудников. Выбор сотрудника производится из справочника «Физические лица».

Информацию о взаиморасчетах с подотчетниками можно детализировать по каждой фирме, юридическому лиц) или в разрезе аналитических признаков управленческого учета. Суммы в данном отчете могут быть выведены в валюте бухгалтерского или в валюте управленческого учета. Если в области «Детализация отчета» установлен флажок в поле «Валюта», то данные в отчете будут сгруппированы по валюте и показаны две суммы – одна в той валюте, в которой был оформлен документ, а другая в валюте отчета (валюте бухгалтерского или управленческого учета). При установленной детализации по кредитным документам и документам движения показывается информация о конкретных документах, по которым выдавались суммы подотчет сотруднику и документах, с помощью которых он отчитывался за выданные подотчет суммы.

При установленной детализации по кредитным документам и документам движения показывается информация о конкретных документах, по которым выдавались суммы подотчет сотруднику и документах, с помощью которых он отчитывался за выданные подотчет суммы.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесЦентральная клиринговая палата контрагентов — определение ЦКА

Что такое центральная клиринговая палата контрагентов (ЦКА)?

Расчетная палата центрального контрагента (ЦКА) — это организация, которая помогает облегчить торговлю на различных европейских рынках деривативов и акций. Обычно управляемые крупными банками в каждой стране, ЦКА стремятся обеспечить эффективность и стабильность на различных финансовых рынках. Это снижает риск контрагента, операционный, расчетный, рыночный, правовой и дефолтный риск для трейдеров.

Центральная клиринговая палата контрагентов

Общие сведения о клиринговой палате центрального контрагента (CCP)

Клиринговые палаты центральных контрагентов (ЦКА) в качестве посредника в транзакции выполняют две основные функции: клиринговую и расчетную. В качестве контрагентов покупателей и продавцов ЦКА гарантируют условия сделки, даже если одна из сторон не выполняет условия соглашения. ЦКА несут львиную долю кредитного риска покупателей и продавцов при клиринге и расчетах по рыночным сделкам.

ЦКА собирает достаточно денег с каждого покупателя и продавца для покрытия потенциальных убытков, понесенных в результате невыполнения соглашения. В таких случаях ЦКА заменяет сделку по текущей рыночной цене. Денежные требования основаны на подверженности и открытых обязательствах каждого трейдера.

Ключевые выводы

- Расчетная палата центрального контрагента (ЦКА) — это организация, обычно управляемая крупным банком, существующая в европейских странах для содействия торговле деривативами и акциями.

- Центральные клиринговые палаты (ЦКА) в качестве посредника в транзакции выполняют две основные функции: клиринговую и расчетную.

- ЦКА выступает в качестве контрагента как для продавцов, так и для покупателей, собирая деньги с каждого, что позволяет ему гарантировать условия сделки.

Функции центральной клиринговой палаты контрагентов (ЦКА)

В качестве средства защиты конфиденциальности ЦКА защищают личности связанных трейдеров друг от друга.ЦКА также защищает торговые фирмы от дефолта со стороны покупателей и продавцов, которые соответствуют электронной книге заказов и чья кредитоспособность неизвестна. Кроме того, ЦКА сокращают количество транзакций, по которым проводятся расчеты. Это помогает сгладить операции при одновременном снижении стоимости обязательств, что помогает деньгам более эффективно перемещаться между трейдерами.

В США эквивалент ЦКА известен как клиринговая организация по деривативам (DCO) или клиринговая палата по деривативам и регулируется Комиссией по торговле товарными фьючерсами (CFTC).

Рейтинговые методы Moody’s для клиринговых палат центральных контрагентов

В январе 2016 года агентство Moody’s Investors Service попало в заголовки газет, представив свою новую методологию рейтинга ЦКА по всему миру. В своем отчете Clearing Counterparty Rating (CCR) Moody’s оценивает, как ЦКА может эффективно выполнять свои клиринговые и расчетные обязательства и сколько денег, вероятно, будет потеряно, если трейдер не выполнит свои обязательства. Отчет CCR учитывает следующие факторы:

- Возможности ЦКА по управлению неисполнением обязательств и соответствующие меры защиты

- Основы бизнеса и финансов ЦКА

- Операционная среда ЦКА

- Количественные измерения и качественные аспекты ЦКА, которые Moody’s использует при определении кредитоспособности данного ЦКА

Технология блокчейн и ЦКА

Технология блокчейн, которая описывается как неподкупный цифровой реестр экономических транзакций, который можно запрограммировать для записи финансовых транзакций, возможно, представляет собой новый рубеж для ЦКА. В ноябре 2015 года клиринговые центры из нескольких стран объединили свои усилия для создания аналитического центра, известного как Post Trade Distributed Ledger Group, который изучает, как технология блокчейн может повлиять на то, как сделки с ценными бумагами очищаются, рассчитываются и регистрируются. Группа, которая в 2018 году начала сотрудничать с Global Blockchain Business Council, теперь включает около 40 финансовых учреждений по всему миру.

В ноябре 2015 года клиринговые центры из нескольких стран объединили свои усилия для создания аналитического центра, известного как Post Trade Distributed Ledger Group, который изучает, как технология блокчейн может повлиять на то, как сделки с ценными бумагами очищаются, рассчитываются и регистрируются. Группа, которая в 2018 году начала сотрудничать с Global Blockchain Business Council, теперь включает около 40 финансовых учреждений по всему миру.

PTDL Group считает, что новая технология может снизить риски и маржинальные требования, сэкономить на операционных расходах, повысить эффективность расчетного цикла и способствовать усилению регулирующего надзора как до, так и после торговли.И поскольку члены этой группы представляют различные части процесса расчетов по ценным бумагам, они всесторонне понимают, как технология блокчейн может помочь процессам расчетов, клиринга и отчетности.

Расчетный риск

Что такое расчетный риск?

Риск урегулирования — это вероятность того, что одна или несколько сторон не выполнят условия контракта в согласованные сроки. Расчетный риск — это тип риска контрагента, связанный с риском дефолта, а также с разницей во времени между сторонами.Расчетный риск также называется риском доставки или риском Херштатта.

Ключевые выводы

- Расчетный риск — это вероятность того, что одна или несколько сторон не выполнят условия контракта в согласованное время.

- Расчетный риск на рынках ценных бумаг обычно практически отсутствует.

- Двумя основными типами расчетного риска являются риск дефолта и риски сроков расчетов.

- Расчетный риск иногда называют «риском Херштатта» в честь известного банкротства немецкого банка Herstatt.

Понимание расчетного риска

В принципе, расчетный риск — это просто шанс того, что покупатель или продавец не выполнят свою часть сделки. Когда кто-либо покупает товары в Интернете, существует риск того, что товары появятся поздно или никогда не появятся. Этот риск очень похож на расчетный риск на рынках ценных бумаг.

Этот риск очень похож на расчетный риск на рынках ценных бумаг.

Идея «честного брокера», которому можно доверять, чтобы гарантировать соблюдение соглашения обеими сторонами, имеет решающее значение для снижения расчетного риска.Брокерские фирмы и отдельные брокеры должны поддерживать свою репутацию честных брокеров, чтобы оставаться в бизнесе. Когда большинство инвесторов покупают и продают ценные бумаги, они на самом деле имеют дело со своими брокерами, а не друг с другом. Риск расчетов сводится к минимуму за счет платежеспособности, технических навыков и экономических стимулов брокеров.

Расчетный риск можно снизить, имея дело с честными, компетентными и финансово устойчивыми контрагентами.

Неудивительно, что расчетный риск на рынках ценных бумаг обычно практически отсутствует.Однако восприятие расчетного риска может усиливаться во времена глобального финансового кризиса. Рассмотрим пример краха Lehman Brothers в сентябре 2008 года. Было широко распространено беспокойство, что те, кто вел дела с Lehman, могут не получить согласованные ценные бумаги или наличные.

Риск расчетов исторически был проблемой на валютном (валютном) рынке. Создание постоянно связанных поселений (CLS) помогло исправить эту ситуацию. CLS, при содействии CLS Bank International, устраняет разницу во времени при расчетах и считается более безопасным рынком форекс.

Виды расчетного риска

Два основных типа расчетного риска — это риск невыполнения обязательств и риски сроков расчетов.

Риск дефолта

Риск невыполнения обязательств — это вероятность того, что одна из сторон не выполнит договор полностью. Эта ситуация похожа на то, что происходит, когда онлайн-продавец не может отправить товар после получения денег. Дефолт — это наихудший из возможных исходов, поэтому банкротство компаний на финансовых рынках представляет собой лишь риск.Даже в этом случае инвесторы из США по-прежнему имеют страховку Корпорации по защите инвесторов в ценных бумагах (SIPC).

Расчетные риски

Риски сроков расчетов включают потенциальные ситуации, когда ценные бумаги обмениваются по согласованию, но не в согласованные сроки. Риски сроков расчетов, как правило, гораздо менее серьезны, чем риск дефолта, поскольку операции все еще имеют место. Эти риски на рынке ценных бумаг эквивалентны повседневным ситуациям, когда пицца или посылка от Amazon появляются поздно.Однако скорость и ликвидность финансовых рынков усугубляют последствия.

Реальный пример расчетного риска (риск Херстатта)

Расчетный риск иногда называют «риском Херштатта» в честь известного банкротства немецкого банка Herstatt. 26 июня 1974 года банк получил поступления в иностранной валюте в Европе, но не произвел никаких платежей в долларах США. Когда немецкие банковские регуляторы закрыли банк, это событие принесло контрагентам значительные убытки.

Случай краха Herstatt привел к созданию Базельского комитета по банковскому надзору, состоящего из представителей как центральных банков, так и регулирующих органов стран Группы десяти (G10). Базельский комитет в настоящее время расположен в Банке международных расчетов (БМР) в Базеле, Швейцария. Обычно считается, что он составляет основу требований к капиталу банка в странах, представленных комитетом, и за их пределами.

A Primer о клиринге и расчетах

Как мы убедились в последние пару лет, глобальные финансовые рынки представляют собой сеть взаимосвязанных институтов и процессов.Стабильность и прибыль участников рынка зависят друг от друга. Однако, хотя традиционно внимание уделялось положительной стороне уравнения, правильное функционирование этой сети зависит от четкого понимания управления рисками. В этом учебном пособии подчеркивается критическая роль, которую играет центр обмена информацией, риски, которые несет центральный контрагент (ЦКА), и инструменты, применяемые для снижения этих рисков.

Роль центра обмена информацией

Подбор покупателей и продавцов — это только начало успешной сделки. В отсутствие мгновенной передачи товаров с оплатой финансовым посредникам необходимо управлять неотъемлемым «риском контрагента» или возможностью невыполнения любой из сторон своих договорных обязательств. Этот риск особенно актуален для производных финансовых инструментов, расчет по которым для денежных акций намного превышает период T + 3.

В отсутствие мгновенной передачи товаров с оплатой финансовым посредникам необходимо управлять неотъемлемым «риском контрагента» или возможностью невыполнения любой из сторон своих договорных обязательств. Этот риск особенно актуален для производных финансовых инструментов, расчет по которым для денежных акций намного превышает период T + 3.

Клиринговые палаты — это учреждения, которые управляют этим риском и гарантируют выполнение контрактов, играя роль центрального контрагента.Это достигается за счет применения двух ключевых концепций — новации и залога.

Новация

Новация — это замена контракта между первоначальными контрагентами двумя новыми контрактами; один между клиринговым брокером покупателя и ЦКА, а другой — между ЦКА и клиринговым брокером продавца. Вступая в торговлю, ЦКА фактически становится единственным юридическим лицом, о котором должны заботиться участники рынка. Поскольку новация происходит в больших масштабах, сделки взаимно чистые; тем самым уменьшая количество открытых позиций и повышая эффективность использования капитала.

Залог

Способность ЦКА гарантировать производительность зависит от второй концепции обеспечения. В течение всего срока действия контракта покупатель / продавец размещает гарантийные обязательства, чтобы ежедневно устранять все рыночные риски и переоценивать контракт до текущих рыночных цен, то есть «с учетом рыночных цен». Помимо нереализованных убытков, может потребоваться маржа на возможные убытки. Расчетные банки — это учреждения, которые способствуют передаче этого обеспечения от клиринговых брокеров к ЦКА и представляют собой важное звено в системе.Точно так же любая расчетная маржа, причитающаяся участникам клиринга от ЦКА, представляет собой риск, которым необходимо тщательно управлять, поскольку он зависит от правильной работы расчетной системы.

Риски и факторы снижения

Без достаточного потока средств в каждом направлении, как ожидалось, упорядоченное функционирование наших взаимосвязанных финансовых систем окажется под угрозой. Следовательно, хотя может возникнуть соблазн принять пост-торговые операции как должное, каждому участнику рынка необходимо знать о рисках клиринговой палаты и расчетной системы и контролировать их контролируемым образом.

Следовательно, хотя может возникнуть соблазн принять пост-торговые операции как должное, каждому участнику рынка необходимо знать о рисках клиринговой палаты и расчетной системы и контролировать их контролируемым образом.

Кредитный риск

Как обсуждалось ранее, ЦКА принимает на себя кредитный риск от имени первоначальных контрагентов. ЦКА снижает этот риск за счет использования многосторонних взаимозачетов и рыночных позиций в течение дня с соответствующим размером обеспечения по облигациям с доходностью. Если участник клиринга не выполняет свои обязательства и маржа обеспечения недостаточна для покрытия обязательств, может быть реализовано взаиморасчет убытков — когда средства поступают из гарантийного фонда за счет взносов остальных участников ЦКА.

Риск ликвидности

Своевременное выполнение платежных обязательств особенно важно для расчетных палат, поскольку это не ставит под сомнение платежеспособность. Будь то выплата сквозных премий по опционам, прибыль по невыполненным контрактам, возмещение первоначальной маржи наличными или платежи за поставки, клиринговые палаты должны уравновешивать ликвидность со стоимостью средств. После исчерпания обеспечения, предоставленного нарушившим обязательства участником клиринга, клиринговая палата может воспользоваться кредитной линией для урегулирования счета.Например, у CME Clearing есть механизм, который может предоставить 800 миллионов долларов в течение часа.

Основной риск

В то время как большинство транзакций осуществляются с помощью наличных расчетов, некоторые из них требуют физической доставки с доставкой против платежа (DVP). В результате клиринговые палаты рискуют выплатой, если товары не будут доставлены, и рискуют товарами, если оплата не получена.

Расчетный банковский риск

В случае дефолта расчетного банка, произошедшего после того, как средства были списаны со счета участника клиринга и зачислены на счет клиринговой палаты, но до их перевода в другой расчетный банк, клиринговая палата будет нести ответственность. Юридические соглашения могут снизить этот риск, требуя взаимозачета платежей участникам клиринга из клиринговой палаты или разделяя убытки между расчетными банками, которые должны были получить средства.

Юридические соглашения могут снизить этот риск, требуя взаимозачета платежей участникам клиринга из клиринговой палаты или разделяя убытки между расчетными банками, которые должны были получить средства.

Правовой риск

Наличие надлежащих процедур банкротства имеет первостепенное значение в случае неисполнения обязательств клиринговым участником или расчетным банком. Многосторонний неттинг — это операция, которая вызывает особую озабоченность, учитывая ее роль в сокращении открытых позиций и предотвращении выплат стороне, нарушившей обязательства, даже если средства не доступны для сбора в расчетной палате.

Операционный риск

Риски, связанные с техническими сбоями или ошибкой человека, усугубляют вышеупомянутые риски. Например, неточные расчеты вариационной маржи увеличат кредитный риск, в то время как отсутствие надлежащих человеческих процедур приведет к недостаточному мониторингу ликвидности или контролю документации. Избыточные и отдельные центры обработки данных с периодическими тренировками по обеспечению отказоустойчивости бизнеса могут поддерживать состояние готовности центра обмена информацией к кризисам.

Учитывая несметное количество рисков, с которыми сталкиваются клиринговые палаты, обязательное проведение клиринга всех стандартизированных внебиржевых контрактов с деривативами ЦКА в соответствии с реформами Додда-Франка только повысит общую важность этих институтов.Потенциал воздействия на всю финансовую систему представляет собой системный риск, который тщательно изучается и будет постоянно устраняться по мере развития глобальных рынков и их инструментов в ближайшие годы.

Заключение

Расчетные палаты играют важную роль на финансовых рынках. Центральные контрагенты, такие как DTCC, играют важную роль в минимизации последствий дефолта организаций, что стало очевидным после краха Lehman Brothers. Поскольку распространение инвестиционных продуктов увеличивается более быстрыми темпами, потребность в клиринге как биржевых, так и внебиржевых транзакций растет прямо пропорционально.

Однако так же, как клиринговые палаты снижают риск, повышают эффективность капитала и повышают прозрачность цен за счет кропотливого контроля, они также должны подвергаться тщательному мониторингу и регулированию для обеспечения безопасности участников клиринга и заинтересованных сторон. Несмотря на то, что SEC и CFTC обеспечивают надзор за отраслью, каждый участник клиринга обязан проводить строгие проверки своих центральных контрагентов и обеспечивать самые высокие стандарты управления рисками и финансовых гарантий.

Расчетные процедуры и управление рисками контрагента

Предисловие

В последние годы Комитет по платежным и расчетным системам и Постоянный комитет по евро опубликовали отчеты о последствиях очень быстрого роста внебиржевых деривативных рынков с точки зрения рисков для банков и других контрагенты по этим сделкам и риски для финансовой системы в целом.Однако ни в одном из этих отчетов не содержится всестороннего обзора и анализа практик и процедур, которые участники этих рынков фактически используют для управления рисками своих контрагентов. Два комитета совместно организовали исследовательскую группу, чтобы восполнить этот пробел. В этом отчете представлена работа исследовательской группы.

Исследовательской группе под председательством г-на Патрика Паркинсона из Совета управляющих Федеральной резервной системы были поставлены две конкретные задачи. Во-первых, он должен был координировать опрос дилеров внебиржевых деривативов, предназначенный для выработки четкого и всестороннего понимания существующих политик и процедур для документирования, обработки и урегулирования внебиржевых сделок и управления связанными с ними рисками контрагента.Во-вторых, необходимо было выявить любые недостатки в практике, которые, по-видимому, значительно усугубить риски контрагента или даже, возможно, создать риски для финансовой системы в целом, и рассмотреть изменения в практике, включая новые услуги, которые могли бы снизить эти риски.

Исследовательская группа координировала интервью с 30 ведущими дилерами внебиржевых деривативов, включая двух или более из каждой из стран G-10. В целом результаты интервью показывают, что практика обработки сделок и управления рисками контрагента во всех странах G-10 в целом схожа.Стандартные юридические соглашения и шаблоны подтверждения используются для документирования большинства транзакций. Обработка транзакций, от сбора данных до подтверждения и расчета, становится все более автоматизированной, хотя более структурированные транзакции по-прежнему обычно требуют ручного вмешательства. Соглашения о взаимозачете и, во все большей степени, соглашения об обеспечении используются для снижения кредитных рисков контрагента. Наконец, по подавляющему большинству внебиржевых сделок расчеты между контрагентами проводятся на двусторонней основе, а не через клиринговые палаты.

Потенциальным недостатком в практике, который был выявлен в ходе собеседований, было наличие значительных накопившихся незавершенных генеральных соглашений и незавершенных подтверждений. Степень, в которой риски усугубляются такой практикой, не может быть надежно оценена на основе результатов собеседований. Учитывая размер некоторых заявленных незавершенных работ, это явно заслуживает дальнейшего внимания. Исследовательская группа рекомендует, чтобы как контрагенты по деривативам, так и органы пруденциального надзора проверяли отставание, оценивали связанные с этим риски и принимали соответствующие меры для обеспечения надлежащего контроля рисков.

Развитие, которое, по мнению исследовательской группы, может значительно снизить риски при сделках с внебиржевыми деривативами, — это быстро расширяющееся использование обеспечения. Однако для обеспечения реализации соответствующих выгод контрагенты должны эффективно управлять ликвидностью, юридическими, кастодиальными и операционными рисками, связанными с использованием обеспечения. Исследовательская группа рекомендует, чтобы контрагенты тщательно оценивали эти риски и чтобы органы пруденциального надзора рассмотрели возможность разработки надзорных указаний в этой области.

Расширение клиринговых палат для внебиржевых деривативов также может снизить риски контрагентов. Исследовательская группа рекомендует контрагентам оценивать преимущества клиринга, принимая во внимание эффективность процедур управления рисками клиринговой палаты и влияние клиринга на кредитные риски по незавершенным контрактам. Национальные органы власти должны гарантировать, что нет ненужных юридических или нормативных препятствий для клиринга и чтобы клиринговые палаты применяли эффективные меры безопасности по управлению рисками.

Комитеты признательны г-ну Паркинсону за его прекрасное руководство работой исследовательской группы. Возможная помощь в редактировании и публикации отчета была предоставлена BIS.

| Венделин Хартманн, председатель | Ютака Ямагути, председатель |

| Комитет по платежным и расчетным системам | Постоянный комитет по евро |

| Член Дирекции Deutsche Bundesbank | Заместитель управляющего Банка Японии |

Стандарты финансовой устойчивости для центральных контрагентов Декабрь 2012 г. — Стандарт 8: Окончательность расчетов

Центральный контрагент должен обеспечить как минимум четкие и надежные окончательные расчеты. к концу даты валютирования.Если необходимо или предпочтительно, центральный контрагент должен способствовать окончательному расчету в течение дня или в режиме реального времени.

Руководство

Центральный контрагент должен быть спроектирован так, чтобы обеспечивать четкий и надежный окончательный расчет платежей, инструкций по переводу или других обязательств. Окончательный расчет определяется как безотзывная и безоговорочная передача актива или финансового инструмент или исполнение обязательства центральным контрагентом или его участников в соответствии с условиями базового договор.Платеж, поручение на перевод или иное обязательство, которое центральный контрагент принимает к расчету в соответствии со своими правилами и процедурами, окончательно рассчитаться по предполагаемой стоимости Дата. Завершение окончательного расчета к концу даты валютирования важно, потому что перенос окончательного расчета на следующий рабочий день может создать как кредит и давление ликвидности для участников центрального контрагента и другие заинтересованные стороны и потенциально могут быть источником системного риска.Где необходимо или, что предпочтительнее, центральный контрагент должен обеспечивать внутридневную или в режиме реального времени окончательность расчетов для снижения риска расчетов. Это будет необходимо там, где расчеты по операциям осуществляются посредством однодневного многостороннего нетто-пакета или в реальном времени.

Хотя некоторые центральные контрагенты гарантируют расчет, настоящий Стандарт не требовать от центрального контрагента предоставления такой гарантии.Вместо этого Стандарт требует, чтобы центральные контрагенты четко определяли точку, в которой оплата платежа, поручения на перевод или другого обязательства окончательный, и обеспечить завершение процесса урегулирования не позднее конец даты валютирования и предпочтительно раньше даты валютирования. По аналогии, настоящий Стандарт не предназначен для устранения случаев невыполнения поставки ценными бумагами. торги. Возникновение несистемного количества таких отказов, хотя потенциально нежелательно, само по себе не должно толковаться как неспособность удовлетворить этот Стандарт.Однако центральный контрагент должен предпринять шаги для уменьшения как риски, так и последствия таких сбоев в доставке ценных бумаг (см., в частности, Стандарт CCP 4 по кредитному риску и Стандарт CCP 7 по риску ликвидности).

8.1 Правила и процедуры центрального контрагента должны четко определять суть при котором расчет является окончательным.

8.1.1 Правила и процедуры центрального контрагента должны четко определять точка, в которой расчет является окончательным. Четкое определение того, когда рассчитываются являются final также очень помогает в сценарии разрешения, так что позиции участника разрешения и других затронутых сторон могут быть быстро установлено.

8.1.2 Правовая база и правила центрального контрагента обычно определяют окончательность.Для того чтобы сделка считалась окончательной, правовая основа, регулирующая центральный контрагент, включая соответствующий закон о несостоятельности, должен признать исполнение платежа, поручения на перевод или другого обязательства между центральный контрагент и участники системы, либо между участниками, либо среди них (см. Стандарт ЦКА 1.5). В соответствующих случаях центральный контрагент должен предпринять разумные шаги для подтверждения эффективность трансграничного распознавания и защиты межсистемных окончательность урегулирования, особенно когда разрабатываются планы восстановления или упорядоченное сворачивание, или предоставление Резервному банку и другим соответствующим органам с информацией, касающейся его разрешимости.Из-за сложности правовых основ и правил системы, особенно в контексте трансграничных урегулирование несогласованной правовой базы, аргументированная правовая мнение обычно необходимо, чтобы установить точку, в которой окончательность принимает место (см. также Стандарт CCP 1 на законных основаниях).

8.2 Центральный контрагент должен обеспечить окончательный расчет не позднее конца дата валютирования, предпочтительно в течение дня или в режиме реального времени, чтобы сократить расчет риск.

Расчет в тот же день

8.2.1 Механизмы центрального контрагента должны быть разработаны таким образом, чтобы обеспечить окончательное расчет, как минимум, не позднее даты валютирования. Это означает что любой платеж, инструкция по переводу или другое обязательство, которое было представлен и принят центральным контрагентом в соответствии с его процесс управления рисками и другие соответствующие критерии приемлемости должны быть расчет в предполагаемую дату валютирования.Центральный контрагент, который не предназначен для обеспечения окончательного расчета в дату валютирования (или расчет в тот же день) не соответствуют настоящему Стандарту, даже если дата расчетов по сделке корректируется обратно на дату валютирования после расчета. Это потому, что в большинство таких договоренностей, нет уверенности в том, что окончательный расчет будет наступают в дату валютирования, как ожидалось. Далее, отсрочка окончательного расчета на следующий рабочий день может повлечь за собой риск возникновения убытков в одночасье.Например, если центральный контрагент проводит свои денежные расчеты с использованием инструментов или договоренности, предусматривающие расчет на следующий день, невыполнение обязательств участником по своим расчетным обязательствам между началом и окончанием расчета может создать значительные кредитные риски и риски ликвидности для центрального контрагента и другие его участники.

Внутридневной расчет

8.2.2 В зависимости от типа обязательств центрального контрагента использование внутридневных расчетов, либо несколькими партиями, либо в режиме реального времени, может быть необходимо или желательно для снижения расчетного риска. Соответственно, центральный контрагенту следует рассмотреть возможность использования валовых расчетов в реальном времени (RTGS) или множественный пакетный расчет для завершения окончательного расчета в течение дня. Центральный контрагент должен, например, рассчитывать маржу внутри дня, предпочтительно через RTGS.Если центральный контрагент производит расчет маржи путем пакетного расчета, пакетный процесс не должен включать погашение немаржинальных обязательств или обязательства, связанные с несвязанными продуктами. Своевременное урегулирование маржи является важным компонентом управления рисками центрального контрагента. процесс и не должен зависеть от расчетов по другим транзакциям. Любой промежуток времени между принятием и окончательным расчетом инструкций также должны быть минимизированы, если используется пакетный расчет.

8.3 Центральный контрагент должен четко определить момент, после которого платежи, инструкции по переводу или другие обязательства не могут быть отозваны Участник.

8.3.1 Центральный контрагент должен четко определить момент, после которого платежи, инструкции по переводу или другие обязательства не могут быть отозваны Участник.Как правило, центральный контрагент должен запрещать односторонние отзыв принятых и невыплаченных платежей, инструкций по переводу или других обязательства после определенного момента или времени в расчетный день, чтобы избегать создания рисков ликвидности. Во всех случаях, время отключения и существенность правила для исключений должны быть четко определены. Правила должны разъяснять что изменения часов работы являются исключительными и требуют индивидуального обоснования.Например, центральный контрагент может захотеть разрешить продление по причинам связано с более широким нарушением финансового рынка. Если расширения разрешены для участников с проблемами в работе для завершения обработки, правила порядок утверждения и продолжительность таких продлений должны быть понятны участников.

Исполнение, клиринг и расчет

Любая передача финансовых инструментов, таких как акции, на первичном или вторичном рынке включает 3 процесса:

- исполнение

- клиринг

- расчет

Исполнение — это операция, посредством которой продавец соглашается продать, а покупатель соглашается купить ценную бумагу в сделке, имеющей юридическую силу.Все процессы, ведущие к расчету, называются клирингом, например, запись транзакции. Расчет — это фактический обмен денег или другой стоимости на ценные бумаги.

Клиринг — это процесс обновления счетов участников торгов и организация перевода денег и ценных бумаг. Существует 2 типа клиринга: двусторонний клиринг и центральный клиринг. В случае двустороннего клиринга стороны сделки проходят юридически необходимые шаги для проведения расчетов по сделке. Центральный клиринг использует третью сторону — обычно клиринговую палату — для клиринга сделок. Расчетные палаты используются участниками, которые владеют долей в расчетной палате. Члены часто являются брокерами-дилерами. Только участники могут напрямую пользоваться услугами центра обмена информацией; розничные клиенты и другие брокерские компании получают доступ, имея счета в фирмах-членах. Фирмы-члены несут финансовую ответственность перед клиринговой палатой за клиринговые операции. Фирмы-члены несут ответственность за обеспечение доступности ценных бумаг для передачи, внесения достаточной маржи или осуществления платежей клиентами фирм; в противном случае фирмы-члены должны покрыть любой дефицит.Если фирма-член становится финансово неплатежеспособной, только тогда расчетная палата компенсирует любые недостатки в сделке.

Для переводных ценных бумаг клиринговая палата объединяет сделки каждого из своих членов и вычисляет транзакции за торговый день. В конце торгового дня между членами клиринговой палаты происходит обмен только чистыми платежами и ценными бумагами. Для опционов, фьючерсов и других типов клиринговых производных финансовых инструментов клиринговая палата выступает в качестве контрагента как для покупателя, так и для продавца, так что транзакции могут быть гарантированы, тем самым практически устраняя риск контрагента.Кроме того, клиринговая палата регистрирует все транзакции своих членов, предоставляя полезную статистику, а также позволяя регулирующий надзор за транзакциями.

Расчет — это фактический обмен денег и ценных бумаг между сторонами сделки в дату расчета после ранее согласованной сделки. Большинство расчетов по торговле ценными бумагами в настоящее время осуществляется в электронном виде. Расчеты по сделкам с акциями производятся в течение 2 рабочих дней ( T + 2 ), а по государственным облигациям и опционам — на следующий рабочий день ( T + 1 ).Время расчетов T + 3, существовавшее до 2018 года, было сокращено SEC в 2017 году до T + 2 (Источник: SEC.gov | SEC принимает расчетный цикл T + 2 для операций с ценными бумагами). Сделки на Форекс с валютами из стран Северной Америки имеют дату расчетов T + 1, в то время как сделки с валютами за пределами Северной Америки имеют дату расчетов T + 2. В фьючерсах расчет относится к текущим рыночным ценам счетов с использованием окончательной цены закрытия дня. Расчет по фьючерсам может привести к требованию маржи, если средств недостаточно для покрытия новой цены закрытия.

Современные расчеты и клиринг эволюционировали, чтобы разрешить растущий бумажный кризис, вызванный регистрацией гораздо большего числа сделок с ценными бумагами и сертификатами облигаций, которые торговались в 1960-х и 1970-х годах, в то время как платежи по-прежнему производились с помощью бумажных чеков. Брокерам и дилерам приходилось использовать мессенджеры или почту для отправки сертификатов и чеков для расчетов по сделкам, что создавало огромный риск и влекло за собой высокие транзакционные издержки. В это время биржи закрылись в среду, и на расчеты по сделкам потребовалось 5 рабочих дней, чтобы можно было оформить документы.

Решение этой проблемы по 1 st заключалось в хранении сертификатов в центральном депозитарии — иногда называемом иммобилизацией сертификатов — и регистрации смены владельца с помощью системы бухгалтерского учета , которая в конечном итоге была сделана в электронном виде. Нью-Йоркская фондовая биржа была 1 st , чтобы использовать этот метод через свою центральную службу сертификатов , которая в конечном итоге стала Depository Trust Company , а затем стала дочерней компанией Depository Trust and Clearing Corporation ( DTCC). ).В Европе основными центральными депозитариями являются Euroclear и Clearstream. Процесс полного исключения бумажных сертификатов иногда называют дематериализацией .

Дальнейшим улучшением стал многосторонний взаимозачеты , что еще больше снизило количество операций. Брокеры имеют счета в центральных депозитариях, таких как DTCC, который выступает в качестве контрагента для каждой сделки. Таким образом, вместо отправки платежей и ценных бумаг для каждой транзакции, сделки и платежи были просто агрегированы в течение дня для каждого брокера-участника, а затем были рассчитаны в конце дня путем перевода чистой разницы в ценных бумагах и денежных средствах с 1 счета в депозитарий другому.

Например, если брокер купил 100 акций Microsoft для клиента и продал 50 акций Microsoft для другого клиента, то чистая позиция брокера представляет собой накопление 50 акций Microsoft, которые будут отражены в конце рынка. день. Если брокер заплатил 25 долларов за акцию, чтобы купить 100 акций Microsoft, и продал 50 акций по той же цене в тот же день, то чистая разница плюс транзакционные издержки списываются со счета брокера в конце рыночного дня. и зачисляются на счет центрального депозитария.Точно так же только 50 акций Microsoft будут переведены на счет брокера, поскольку это чистая разница между покупкой 100 акций и продажей 50 акций.

Поскольку расчет по сделке и защита финансовой целостности клиринговых палат требует времени, клиринговые палаты требуют обеспечения от фирм-членов . Фирмы-члены должны предоставить обеспечение в зависимости от

- количества сделок, которые они проводят

- волатильности и риска торгуемых ценных бумаг

- дисбаланса между покупкой и продажей и

- финансового состояния фирмы

Потому что объем торгов и риск меняется каждый день, фирмы должны ежедневно корректировать свое обеспечение в клиринговой палате.Клиринговые палаты даже предоставляют своим фирмам инструменты, чтобы они могли предвидеть ежедневные изменения требований к залоговому обеспечению. Но иногда безумие торговли нестабильными ценными бумагами может быстро повысить требования к залоговому обеспечению. Например, в начале 2021 года Robinhood Securities, которая использует DTCC в качестве своей клиринговой фирмы, должна была предоставить более чем в 10 раз больше своего обычного обеспечения, потому что их клиенты безумно торговали акциями GameStop и другими мемами, что быстро подняло цены на акции намного выше их стоимость, измеренная традиционными методами.DTCC опасался, что клиенты Robinhood не смогут выполнить свои маржинальные требования, что могло затруднить выполнение Robinhood собственных маржинальных требований с DTCC. Robinhood отреагировал на это, временно прекратив торговлю нестабильными ценными бумагами, особенно GameStop, чтобы ограничить их риск и снизить количество дополнительного обеспечения, которое они должны были разместить в DTCC. Несмотря на это, Robinhood была вынуждена получить дополнительное финансирование от своих инвесторов для покрытия значительно возросших требований к залоговому обеспечению.

Брокеры должны предоставлять обеспечение в клиринговые палаты, поскольку существует финансовый риск между моментом покупки ценных бумаг и моментом их расчета. Сегодня, когда так много финансовых транзакций осуществляется в электронной форме, многие люди задаются вопросом, почему время расчетов должно быть таким долгим. Почему бы не урегулировать сделку как часть сделки? Австралия пыталась сократить время расчетов с дней до минут на Австралийской фондовой бирже с 2016 года, но по состоянию на март 2021 года, как сообщается, он все еще отстает от графика на 2 года.Некоторые компании также пытаются использовать блокчейн для более быстрого расчета по сделкам, но по состоянию на 2021 год ни один из них не получил широкого распространения. Основная причина задержки заключается в том, что многим банкам, брокерским компаниям, хедж-фондам и другим финансовым учреждениям придется обновить свои системы для обработки мгновенных расчетов.

В настоящее время правительства всего мира продвигают или даже требуют централизованного клиринга, чтобы они могли оценить системный риск, налагаемый на экономику их финансовыми учреждениями, особенно при торговле деривативами, как это было во время недавней Великой рецессии. 2007–2009 годов, когда правительствам пришлось спасать многие финансовые учреждения из-за возможного эффекта домино в результате крупных институциональных сбоев.Централизованный клиринг — лучшее средство ведения записей, позволяющее лучше контролировать финансовые риски для экономики.

Исполнение, клиринг и расчеты в новостях

- Paxos Trust Company, стартап блокчейн, обслуживающий финансовые учреждения, рассчитывается по сделкам с акциями в течение нескольких часов, а не дней, которые обычно требуются DTCC. DTCC может рассчитывать сделки только до конца дня, если они зарегистрированы до 11:00. Система Paxos использует блокчейн Ethereum для прямого подключения инвесторов друг к другу, а не через посредника, такого как DTCC.Риски снижаются за счет требования маржи от трейдеров. Риск расчетов снижается за счет использования свопов для обмена токенизированных версий денег и акций. (Обратите внимание, что для токенизации по-прежнему требуется посредник, поскольку должен быть какой-то способ гарантировать, что токены имеют юридически подтвержденную ценность, что токены действительно представляют собой выгодный интерес в базовом активе. Paxos, например, является трастовой компанией и хранитель токенизированных активов, регулируемый Департаментом финансовых услуг штата Нью-Йорк.Однако транзакции могут проходить без посредника, если система построена правильно.) Paxos планирует подать полную регистрацию клирингового агентства в SEC к началу июня 2021 года. (4/6/21: Торговля акциями осуществляется в часы, а не дни, по мере роста модели блокчейна)

Системы расчетов по ценным бумагам и центральные контрагенты

Системы расчетов по ценным бумагам (SSS) и центральные контрагенты (CCP) являются ключевыми компонентами финансовой системы.

Финансовая, юридическая или операционная проблема в любом из учреждений, выполняющих важные функции в процессе клиринга и расчетов, может быть источником системных нарушений для финансовой системы в целом.

Соответственно, Евросистема заинтересована в безопасности и эффективности этих систем, поскольку нарушения при переводе ценных бумаг или деривативов могут перерасти в сбои в платежных системах, которые используются SSS или CCP.

Надзор за SSS и CCP регулируется Принципы CPSS-IOSCO для инфраструктур финансовых рынков (PFMI).

Для центральных депозитариев ценных бумаг и СРЦБ PFMI реализуются Положением о центральном депозитарии ценных бумаг (CSDR) и соответствующими нормативными техническими стандартами.

Для ЦКА PFMI реализуются в соответствии с Регламентом европейской рыночной инфраструктуры (EMIR) и соответствующими нормативными техническими стандартами.

Обязанности по надзору

В большинстве стран зоны евро национальные центральные банки осуществляют надзор за клиринговыми и расчетными системами в соответствии с компетенцией национального законодательства.

Кроме того, Евросистема действует как центральный банк-эмитент для систем клиринга и расчетов по ценным бумагам и деривативам через механизмы совместного надзора ЕС и международного сообщества, созданные в рамках PFMI, EMIR и CSDR.

В этом отношении Евросистема участвует в колледжах, созданных в соответствии с EMIR для авторизации и надзора за всеми ЦКА ЕС, и консультируется Европейским управлением по ценным бумагам и рынкам (ESMA) относительно признания ЦКА третьих стран. Евросистема также участвует в авторизации и надзоре за ЦДЦБ в рамках CSDR.

Сотрудничество с другими органами

Евросистема работает с другими органами через регулирующее сотрудничество и совместный надзор, и имеет особые механизмы для каждого вида деятельности с целью устранения трансграничных и межотраслевых рисков, связанных с инфраструктурами финансовых рынков (ИФР).

Сотрудничество в области регулирования предполагает работу с центральными банками и регулирующими органами, отвечающими за ИФР.

Основная цель заключается в обеспечении того, чтобы требования к ИФР отражали интересы всех соответствующих органов, продвигали последовательные подходы к реализации этих требований и обеспечивали равные условия для предоставления услуг ИФР в ЕС или во всем мире.