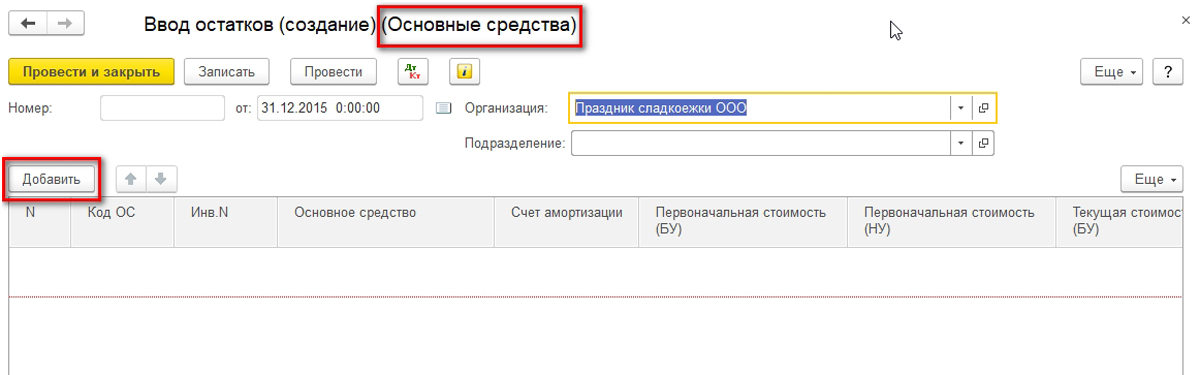

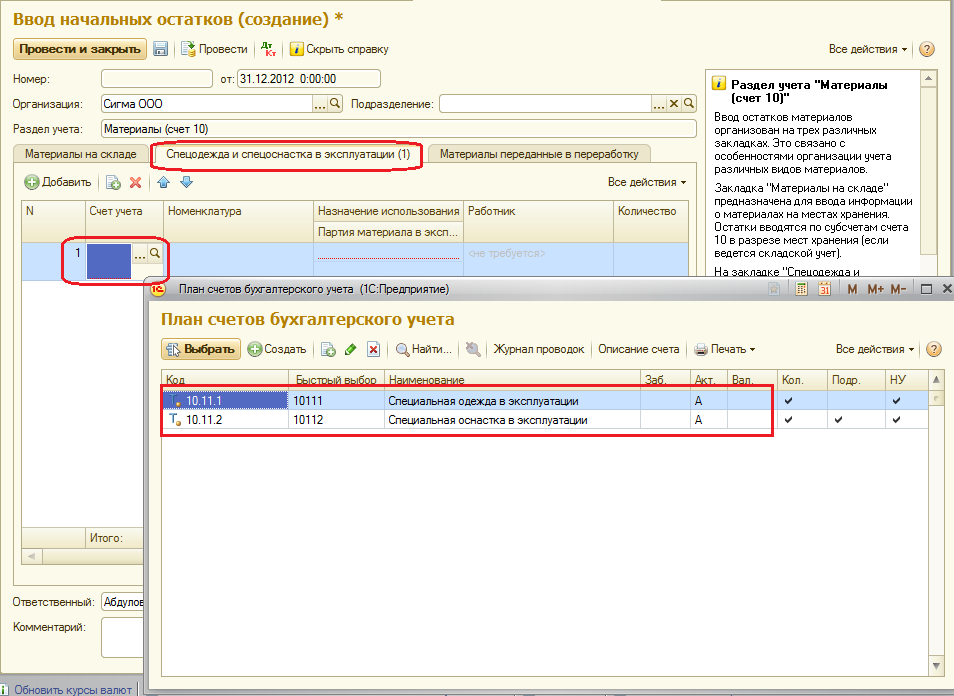

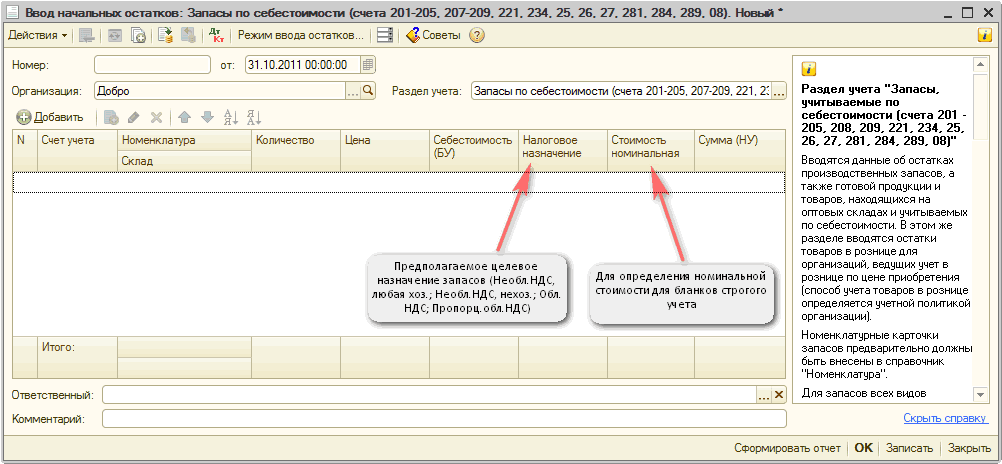

Ввод Товаров и остатков с помощью мастера «Ввод начальных остатков»

Ввод Товаров и остатков с помощью мастера «Ввод начальных остатков»

Эта статья является продолжением статьи Быстрый ввод Номенклатуры и начальных остатков через файл Excel. В статье узнаете как занести остатки товаров, денег, дебиторскую и кредиторскую задолженности и другие активы в информационную базу 1С: Управление Нашей Фирмой с помощью мастера «Ввод начальных остатков»

Данный вариант позволяет заполнить не только остатки товаров, но и денежные средства в кассе и на расчетном счете, дебиторскую и кредиторскую задолженность и другие остатки. Ввод остатков через обработку «Ввод начальных остатков» приходует остатки, но, в отличии от приходной накладной, не создает задолженность перед поставщиком.

Для ввода остатков в программу желательно заранее загрузить справочники по товарам, контрагентам и т. п.

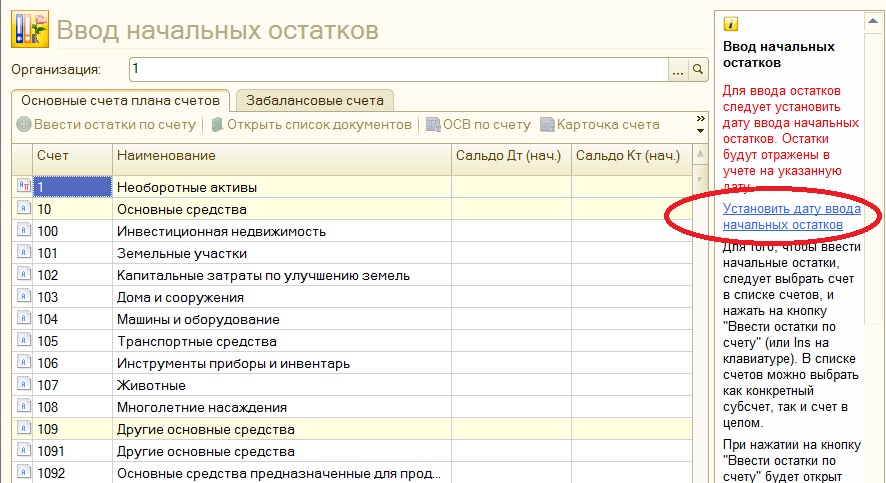

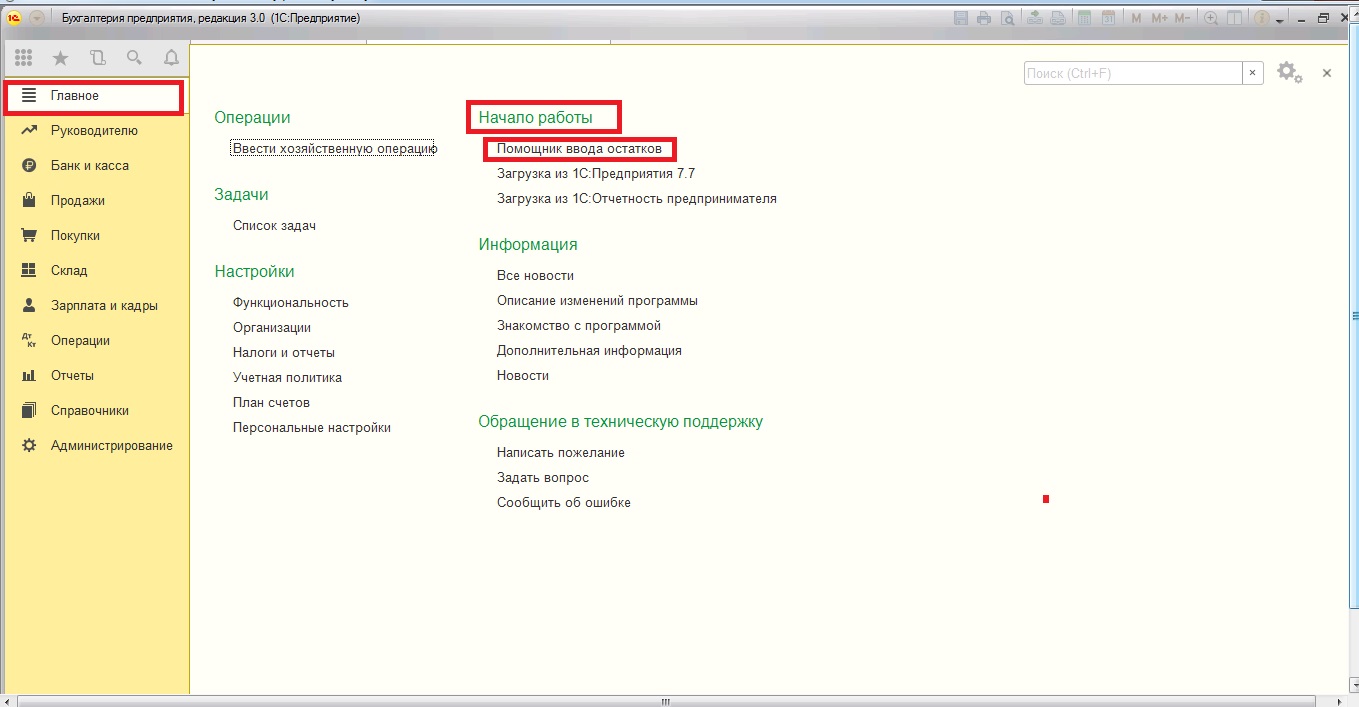

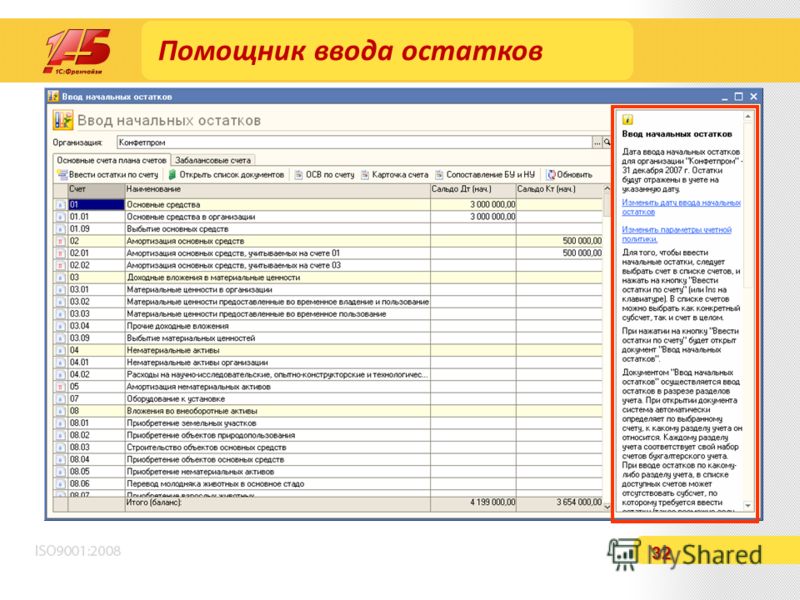

Ссылка на мастер «Ввод начальных остатков» расположена в разделе Компания в блоке «Начальные остатки»

Рис 10. Путь к ссылке Ввод начальных остатков в 1С: Управление нашей фирмой

Путь к ссылке Ввод начальных остатков в 1С: Управление нашей фирмой

Клик по этой ссылке открывает журнал документов «Ввод начальных остатков»

Рис 11. Журнал документов Ввод начальных остатков в 1С: Управление нашей фирмой

На примере мы видим ранее созданный через загрузку Excel документ. Для создания нового документа нажимаем кнопку «Создать».

Откроется начальная страница «Помощник ввода начальных остатков»

Рис 12 Помощник Ввода начальных остатков в 1С: Управление нашей фирмой

На начальной странице вводим:

— Дату ввода остатков — можно ввести остатки ранним числом или более поздним, в зависимости от политики учета и текущей ситуации.

— Организацию — если организаций несколько, то по каждой организации создаем свой документ.

Ниже располагаются ссылки на материалы по автоматическим загрузкам из разных источников — Управление торговлей 10. 3, из Бухгалтерии 3.0 из сайта (UMI и 1С-Битрикс)

3, из Бухгалтерии 3.0 из сайта (UMI и 1С-Битрикс)

Для перехода к другим страницам или жмем кнопку «Далее» или кликаем на нужную ссылку справа от кнопки «Далее».

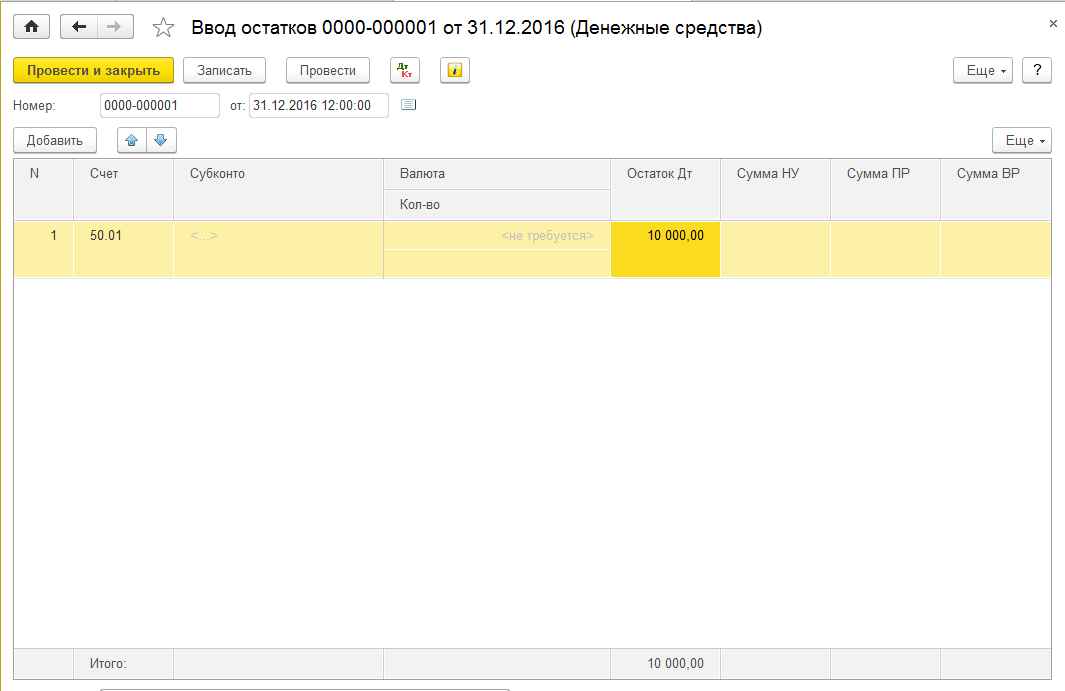

Следующая вкладка «Деньги»

Рис 13 Вкладка деньги в помощнике Ввода начальных остатков в 1С: Управление нашей фирмой

В этой вкладке заполняем остатки на счетах в банках и наличных в кассах, а также на руках у подотчетников.

Следующая вкладка «Товары» в которой мы заносим остатки по товарам на складах

Рис 14 Вкладка Товары в помощнике Ввода начальных остатков в 1С: Управление нашей фирмой

Основное отличие данной вкладки от Приходной накладной — она не создает долг перед контрагентом.

Ввод остатков можно сделать вручную:

— с помощью кнопки «Добавить»

— сканировать штрихкод с помощью Сканера штрихкода

— загрузить из Терминала сбора данных(ТСД) — можно загружать остатки проводя инвентаризацию с помощью ТСД

или загрузить из файла Excel — мастер ввода данных из Excel открывается нажатием на пиктограмму таблицы

Рис 15. Загрузка данных из Excel в помощнике Ввод начальных остатков в 1С: Управление нашей фирмой

Загрузка данных из Excel в помощнике Ввод начальных остатков в 1С: Управление нашей фирмой

Дальше действуем так как было описано выше — нажимаем «Далее», выбираем подготовленный файл

Рис 16. Выбор названия столбцов в табличной части Загрузки из стороннего файла в мастере Ввод начальных остатков в 1С: Управление нашей фирмой

В первой строке заполняем названия колонок — нажимаем на на ссылку «Не загружать». Обязательно должны быть указаны колонки выделенные красным цветом — Номенклатура, Количество и Цена.

Если Номенклатура, указанная в файле, ранее не вводилась — на завершающей странице необходимо поставить галочку «Создавать новые элементы, если полученные данные не сопоставлены.»

Рис 17. Завершающая страница Загрузки из стороннего файла в мастере Ввод начальных остатков в 1С: Управление нашей фирмой

На этом загрузку Начальных остатков товаров заканчиваем

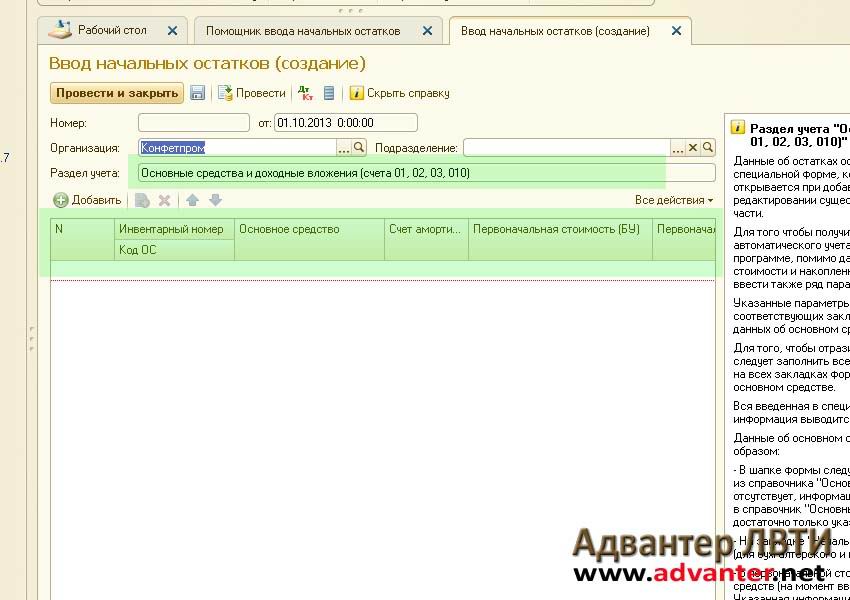

Следующие вкладки мастера ввода начальных остатков заполняем по желанию

Вкладка «Расчеты» — позволяет внести в УНФ расчеты с:

Рис 18. Вкладка «Расчеты» Ввода начальных остатков в 1С: Управление нашей фирмой

Вкладка «Расчеты» Ввода начальных остатков в 1С: Управление нашей фирмой

— Поставщиками,

— Персоналом,

— Налогам,

— Эквайрингу.

Во вкладках Поставщики, Покупатели и Персонал есть возможность занесения данных из файла Excel.

Вкладка «Прочие» — позволяет внести в УНФ остатки, которые не вошли в предыдущие вкладки.

Рис 19. Вкладка «Прочие» Ввода начальных остатков в 1С: Управление нашей фирмой

Это может быть незавершенное производство, транспорт и другое

После заполнения нужных вкладок нажимаем ссылку «Финиш» — мастер создает документы ввода остатков.

Посмотрим журнал «Ввод начальных данных»

Рис 20. Журнал Ввод начальных остатков в 1С: Управление нашей фирмой.

Мы видим по сравнению с более ранней версией(см Рис 11) появились еще файлы и кнопка «Создать» превратилась в кнопку «Продолжить ввод остатков».

Если у нас несколько предприятий и должны внести остатки по другим предприятиям, то нажимаем «Продолжить ввод остатков» и заменяем данные первого предприятия новыми.

На этом рассмотрение завершаем. В следующей статье мы рассмотрим Ввод остатков с помощью документа «Приходная накладная»

Если у Вас появились вопросы по работе в программе 1С Управление Нашей Фирмой позвоните нам по телефонам +7(383)312-07-64 и +7-923-158-67-74 (он же WhatsApp) — наши консультанты помогут Вам.

Если Вы хотите попробовать 1С УНФ в работе мы предоставим Вам тестовый доступ к программе на 30 дней.

Вы можете купить у нас 1С УНФ для локального компьютера или арендовать ее в облачных сервисах 1СFresh и MacCloud

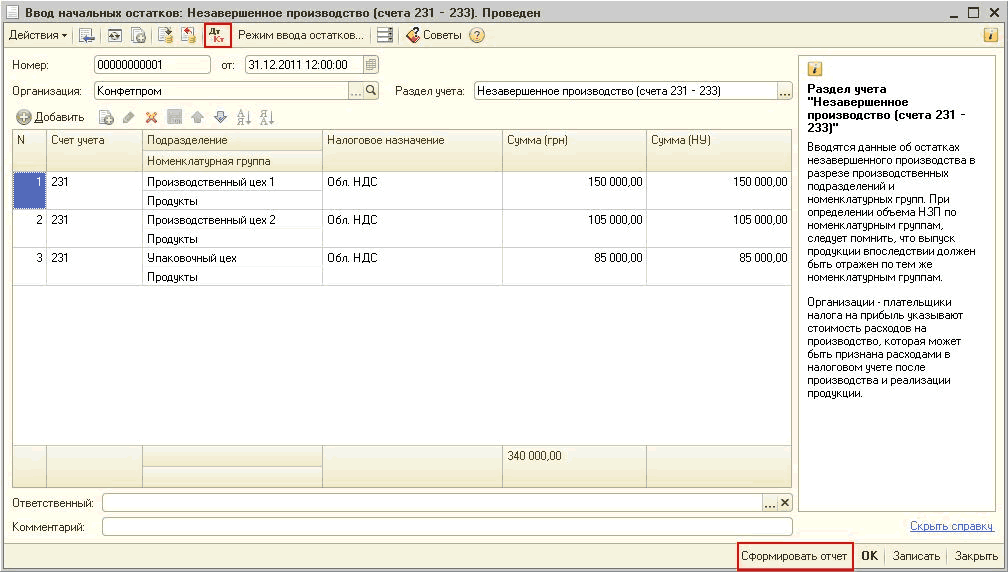

Ввод начальных остатков в 1С:ERP по убыткам от реализации основных средств в прошлом периоде

03 марта 2021 Главному бухгалтеру Информацию по этому вопросу найти непросто, поэтому мы решили поделиться своим опытом.

Информацию по этому вопросу найти непросто, поэтому мы решили поделиться своим опытом. В данной статье мы расскажем, как ввести начальные остатки в 1С:ERP по убыткам от реализации основных средств, которые мы понесли в прошлом периоде.

Разберем случай, когда мы продали основное средств в убыток.

В бухгалтерском учете затраты мы списываем сразу же, в налоговом – списание этих убытков мы растягиваем на оставшийся срок полезного использования. То есть, если у основного средства срок полезного использования еще 5-10 лет, неважно амортизировано оно или нет, то в налоговом учете мы эти убытки должны списывать равными долями в оставшийся срок.

Данные об убытках прошлых лет в налоговом учете нужно вводить только на субсчетах 97 счета. Убытки от реализации основных средств вводим на счете 97.21 «Прочие расходы будущих периодов».

Для ввода начальных остатков в 1С:ERP предусмотрены специальные документы.

Для этого необходимо зайти в НСИ «Администрирование» – «Начальное заполнение» – «Документы ввода начальных остатков».

Документы по убытку от реализации основных средств вводим в подразделе «Ввод остатков прочих расходов» (скрин.1).

Скриншот 1

Данные субконто 97 счета связаны со справочником «Статьи расходов с особым видом распределения». Для детализации данных по каждому проданному в убыток основному средству создаем свою статью расходов. Например, как на скриншоте 2.

Скриншот 2

Указываем тип расходов — «Прочие операционные и внереализационные расходы», вариант распределения расходов в регламентированном учете – «Отнести к расходам будущих периодов».

Особенностью введения данной статьи расходов будущих периодов (РБП) является то, что нужно указать вид РБП – «Убытки от реализации амортизируемого имущества» и счет учета – 97. 21 во вкладке «Регламентированный учет и МФУ» (скрин.3).

21 во вкладке «Регламентированный учет и МФУ» (скрин.3).

Скриншот 3

Как только мы выбрали вариант распределения расходов в регламентированном учете – «Отнести к расходам будущих периодов», становится активным поле по вводу правила распределения: по какому правилу эти расходы будут распределены (скрин.4).

Скриншот 4

Создаем новое правило распределения РБП.

В правиле указываем наименование правила, подразделение, и на какую статью расходов будем списывать убыток от реализации основного средства при распределении расходов будущих периодов (скрин.5).

Скриншот 5

Переходим к вводу данных (скрин.6).

Скриншот 6

Особенностью ввода данных по этой статье является то, что мы вводим данные только в налоговом учете. Соответственно, как только данные бухучета станут равны 0 и появятся данные в налоговом учете, система автоматически рассчитывает временную разницу. Она равна сумме остатка по этому убытку в налоговом учете, со знаком минус.

Соответственно, как только данные бухучета станут равны 0 и появятся данные в налоговом учете, система автоматически рассчитывает временную разницу. Она равна сумме остатка по этому убытку в налоговом учете, со знаком минус.

Таким образом получаем проводки следующего вида (скрин.7).

Скриншот 7

Счет Дт – 97.21. Субконто Дт – убыток от реализации основных средств.

В бухгалтерском учете никаких данных нет. В налоговом учете – сумма остатка по этому убытку. Во временных разницах – сумма остатка с минусом.

Для того чтобы далее отработать этот начальный остаток, необходимо зайти в рабочее место «Распределение РБП» в разделе «Финансовый учет и контроллинг».

После ввода начального остатка во вкладке «К распределению» появится строчка (статья РБП) по убытку. Нажимаем «Распределить расходы» (скрин.8).

Скриншот 8

Выбираем статью РБП во вкладке «Распределение расходов» (скрин. 9).

9).

Скриншот 9

Система подтягивает данные по этой статье: подразделение, аналитику и сумму остатка в управленческий и налоговый учет.

Указываем, за какой период необходимо распределить этот остаток по убытку.

Затем заходим во вкладку «Распределение по месяцам» и нажимаем «Распределить расходы» (скрин.10).

Скриншот 10

Система рассчитает ежемесячные списания и создаст проводки до окончания периода распределения остатка.

Этот же документ содержит все данные по распределению убытка за весь период, указанный во вкладке «Основное» (скрин.11).

Скриншот 11

Мы рассмотрели, как ввести начальные остатки в 1С:ERP по убыткам от реализации основных средств, которые мы понесли в прошлом периоде. В следующей статье мы расскажем, как ввести начальные остатки в 1С:ERP по убыткам прошлых лет.

Если у вас есть вопросы и требуется консультация, звоните. Мы будем рады вам помочь.

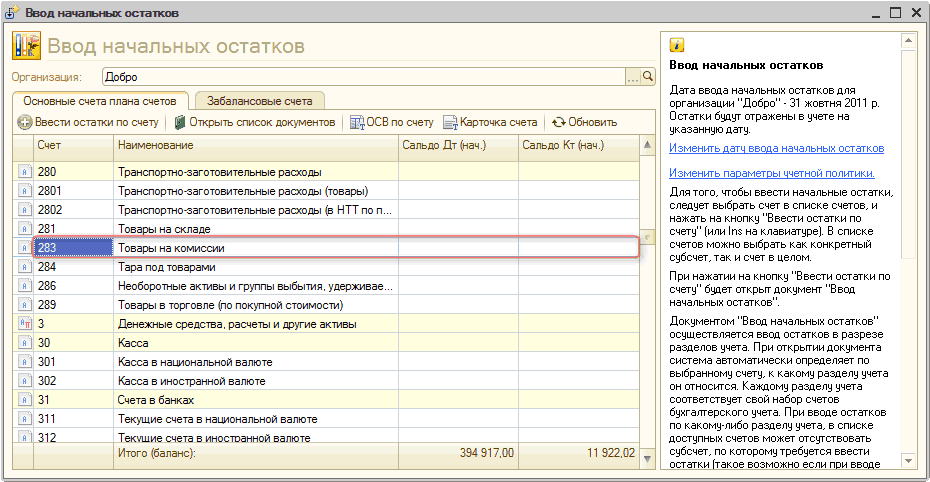

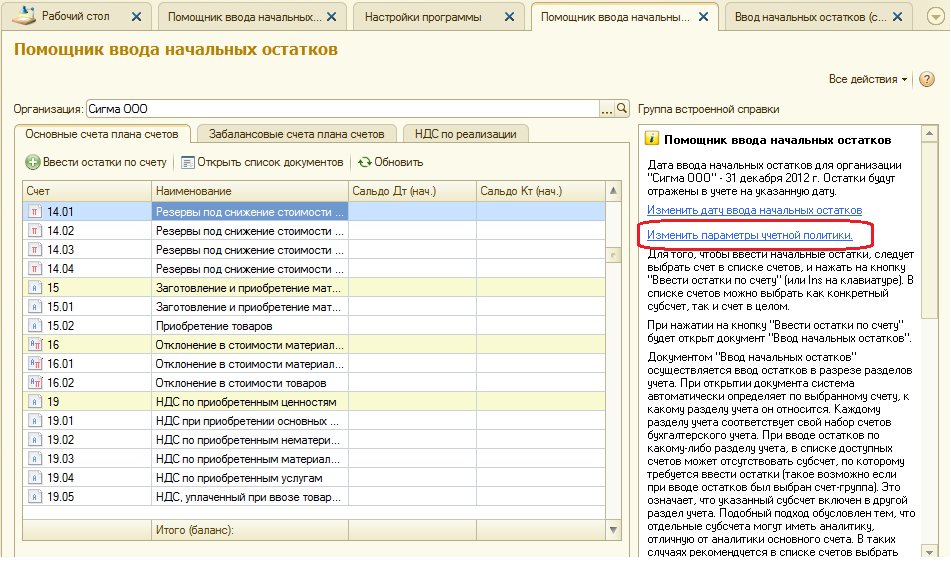

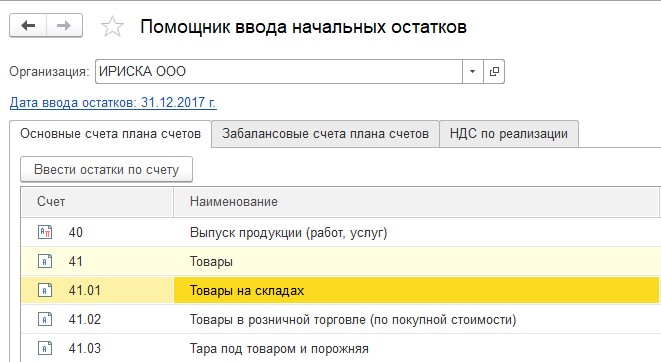

Ввод начальных остатков в 1С Бухгалтерия 8 редакция 3 с использованием помощника ввода

Начальные остатки по счетам учета обычно требуется ввести перед началом работы в программе, если ранее учет велся в другой программе. Учет в новой программе обычно начинают вести с начала года, в этом случае не возникнет проблем с формированием отчетов и отчетности. Если организация создана в том же году, в котором начала вести учет в программе, то вводить начальные остатки по ней не требуется.

Для ввода начальных остатков в программе «1С:Бухгалтерия 8» (ред. 3.0) предназначена специальная обработка «Помощник ввода начальных остатков».

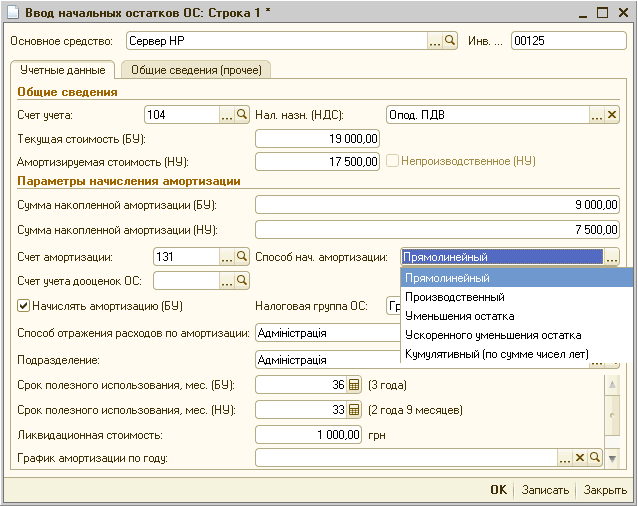

Документы по вводу остатков по балансовым счетам (закладка «Основные счета плана счетов») создаются по разделам ведения учета. В одном документе обычно отражаются остатки по всем счетам соответствующего раздела.

|

Разделы учета, по которым вводятся остатки |

|||

|---|---|---|---|

|

|

|

|

Документы по вводу остатков по забалансовым счетам создаются на закладке «Забалансовые счета плана счетов» по разделу «Прочие счета бухгалтерского учета». Суммы остатков по забалансовым счетам отображаются только на закладке «Забалансовые счета плана счетов».

Суммы остатков по забалансовым счетам отображаются только на закладке «Забалансовые счета плана счетов».

Предварительно перед вводом начальных остатков проверьте, что для организации на дату начала ведения учета в программе установлены параметры учета в формах «Учетная политика» и «Настройки налогов и отчетов».

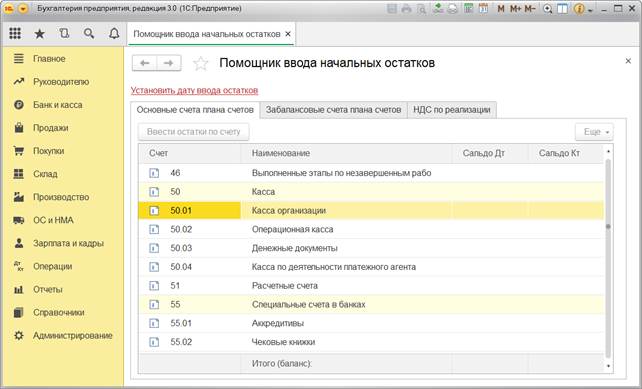

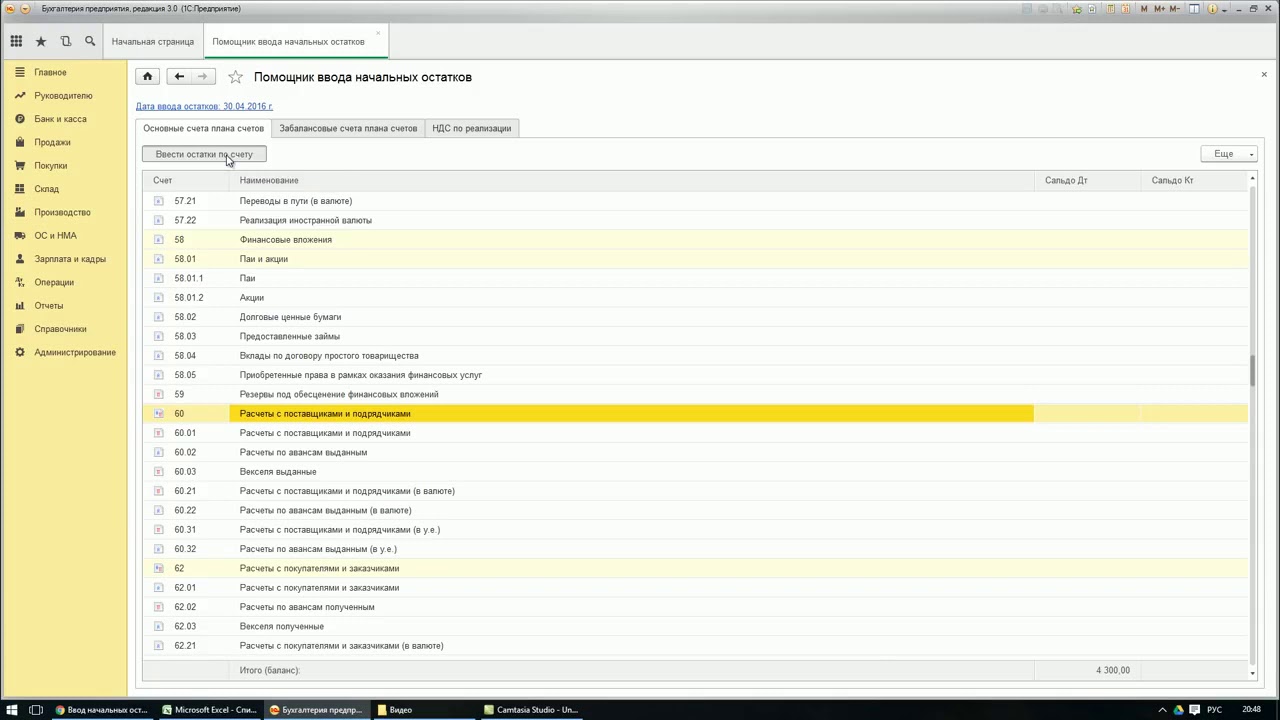

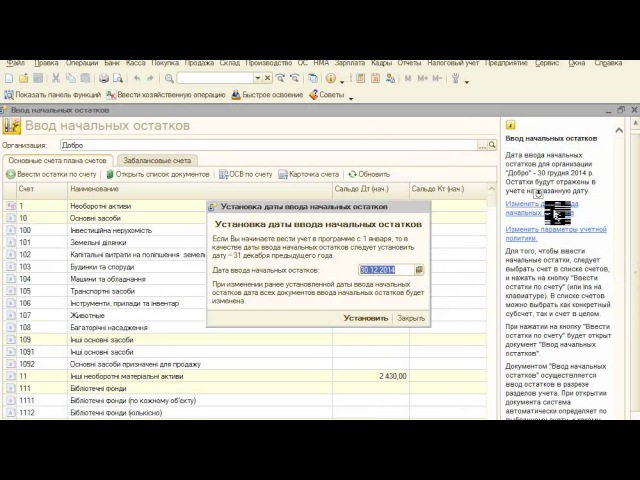

1. Раздел: Главное – Помощник ввода остатков.

2. Перейдите по ссылке «Установить дату ввода остатков» и укажите дату ввода начальных остатков — 31 декабря года, предшествующего году начала ведения учета в программе. Установленная дата едина для всех документов «Ввод остатков» по организации. В самих документах изменить дату нельзя. При необходимости изменить дату ввода остатков перейдите по ссылке с указанной датой и укажите новую, при этом у всех проведенных документов «Ввод остатков» по организации дата изменится автоматически.

3. После установки даты, для создания документов «Ввод остатков» выберите в списке счет и нажмите кнопку «Ввести остатки по счету» (рис. 2). Автоматически будет создан документ «Ввод остатков» по соответствующему разделу учета (указывается в скобках в названии документа). Также можно создать документ по двойному щелчку левой клавишей мыши на выбранном счете и кнопке «Создать». В табличную часть документа вводятся остатки по всем счетам соответствующего раздела.

2). Автоматически будет создан документ «Ввод остатков» по соответствующему разделу учета (указывается в скобках в названии документа). Также можно создать документ по двойному щелчку левой клавишей мыши на выбранном счете и кнопке «Создать». В табличную часть документа вводятся остатки по всем счетам соответствующего раздела.

Если требуется открыть для просмотра и редактирования уже созданный документ, то в форме «Помощник ввода начальных остатков» дважды щелкните левой клавишей мыши на любом счете, чтобы открыть форму со списком документов, и снимите флажок «Раздел учета». Фильтр по разделам учета будет отключен и сформируется весь список документов «Ввод остатков».

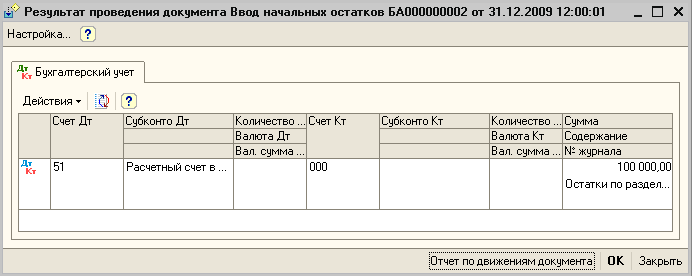

Бухгалтерские проводки по вводу начальных остатков формируются в корреспонденции со счетом 000 «Вспомогательный счет». Сумма по данным налогового учета в документе по вводу остатков отражается в том случае, если на соответствующем счете ведется налоговый учет. В противном случае в налоговом учете операция не отражается, а реквизит для ввода суммы по данным налогового учета становится недоступным. В отдельных колонках указываются постоянные и временные разницы в оценке активов по данным бухгалтерского и налогового учета (ПБУ18/02 «Расчеты по налогу на прибыль»). Величину постоянных разниц необходимо указать, величина временных разниц рассчитывается автоматически как разница между оценкой стоимости по данным бухгалтерского учета и суммой оценки стоимости по данным налогового учета и величиной постоянных разниц. Постоянные и временные разницы в оценке стоимости редактируются и отражаются в учете в том случае, если на счете ведется налоговый учет, в противном случае разницы в учете не отражаются, а соответствующие реквизиты становятся недоступными.

В отдельных колонках указываются постоянные и временные разницы в оценке активов по данным бухгалтерского и налогового учета (ПБУ18/02 «Расчеты по налогу на прибыль»). Величину постоянных разниц необходимо указать, величина временных разниц рассчитывается автоматически как разница между оценкой стоимости по данным бухгалтерского учета и суммой оценки стоимости по данным налогового учета и величиной постоянных разниц. Постоянные и временные разницы в оценке стоимости редактируются и отражаются в учете в том случае, если на счете ведется налоговый учет, в противном случае разницы в учете не отражаются, а соответствующие реквизиты становятся недоступными.

Правильность ввода начальных остатков можно проверить, сопоставив сальдо по дебету и кредиту в форме «Помощник ввода начальных остатков».

Тот же результат должен получиться при формировании отчета «Оборотно-сальдовая ведомость» за год, указанный в документах ввода остатков. Показателем правильности ввода начальных остатков является нулевое сальдо по счету 000.

Ввод начальных остатков по денежным средствам в 1С предприятие

Ввод начальных остатков по денежным средствам в 1С предприятие — Ультрабизнес

3 октября 2013Перед вводом начальных остатков по денежным средствам необходимо заполнить справочники:

Статьи движения денежных средств. Меню Справочники/Денежные средства/Статьи движения денежных средств рекомендуется ввести статью «Ввод начальных остатков»

Ввести банки Меню Справочники/Классификаторы/Банки.

Ввести наши банковские счета. Меню Справочники/Организации/Осн. банковский счет

В общем случае, для ввода начальных остатков по денежным средствам необходимо использовать документы:

- Для безналичных счетов, «Платежное поручение входящее», с видом операции «прочий приход денежных средств»

- Для наличных денежных средств, «Приходный кассовый ордер», вид операции «прочий приход денежных средств».

Давайте рассмотрим их более детально.

Когда переносятся остатки по деньгам, они переносятся суммой на определенном расчетном счете или кассе. Нет необходимости, в таком случае переносить все выписки или кассовые ордера, существующие в старой учетной системе.Текущие счета в национальной валюте

Для ввода остатков по безналичным денежным средствам рекомендуется использовать документ «Платежное поручение входящее», с видом операции прочее поступление безналичных денежных средств, Меню Документы/Денежные средства/Банк/Платежное поручение входящее.

Счет корреспонденции выбираем 00 этот счет балансовый и специально предназначен для ввода начальных остатков.

Статья движения денежных средств это вторая аналитика по 311 счету в плане счетов.

Флаг оплачено именно от него зависит, сделает ли документ бухгалтерские проводки и какой датой.

В случае если этот флаг снят, платеж не акцептованный, например, в случае фактического захода денег на расчетный счет не сегодняшним днем. Это может быть вызвано какими-то задержками со стороны банка, функционал таких платежных документов используется в планировании движения денежных средств в управленческом учете, без флага оплачено документ не сделает проводок по бухгалтерскому учету.

После проведения, документ формирует проводки по бухгалтерскому учету:

Выписка банка в программе реализована 1С 8.2, но это не документ как в 1С 7.7, а обработка (Меню/Документы/Денежные средства/Банк/Выписка банка) по ней можно посмотреть все движения платежей за день, а также остаток на начало дня, сумму прихода, сумму расхода и конечный остаток, для нашего примера:

Текущие счета в иностранной валюте

Ввод начальных остатков по счетам в иностранной валюте также рекомендуется делать с помощью документа платежное поручение входящее, с видом операции «Прочее поступление денежных средств».

Особенность ввода начальных остатков по валютным счетам заключается в том, что на дату ввода необходимо предварительно заполнить курс валюты Меню Справочники/Валюта/курсы валют.

После нажатия мы попадаем в одноименный регистр, где выставляем курс валюты на момент ввода начальных остатков.

Курс валюты необходимо заполнить для того чтобы у нас сформировалась корректная стоимость валюты в бухгалтерском учете.

Рассмотрим особенности заполнения документа платёжное поручение входящее, с вводом остатков по валютам. Первая особенность счет учета здесь необходимо выбрать валютный счет, это может быть 312 или 314.

Второй особенностью есть то, что банковский счет, по которому вводим остатки по валюте, должен быть создан заранее и должен быть в той же валюте, в которой вводим начальные остатки.

Как видим с проводок бухгалтерского учета, документ формирует валютную сумму и сумму гривневого покрытия валюты, по курсу национального банка на дату ввода остатков.

Купить программу 1С можно здесь www.softmaster.com.ua

Посмотреть, а также ознакомится с нашими самостоятельными курсами по 1С, можно по ссылкам:

Ввод начальных остатков по запасам в 1С предприятие

Ввод начальных остатков по запасам в 1С предприятие — Ультрабизнес

20 ноября 2013Для ввода начальных остатков по запасам необходимо использовать документ «Оприходование товаров». «Меню Документы/Запасы (склад)/Оприходование товаров».

«Меню Документы/Запасы (склад)/Оприходование товаров».

Остатки также вводятся, последним днем квартала, что предшествует кварталу введения остатков.

Первоначально рекомендуется заполнить справочник склады, если в организации будет вестись учет запасов по складам: Меню Справочники/Предприятия/Склады (места хранения), если учет ТМЦ на предприятии не будет вестись в разрезе складов справочник заполнять не обязательно.

Рисунок 1

При заполнении важным моментом является вид склада (оптовый, розничный или неавтоматизированная торговая точка), в зависимости от вида склада нам будут доступны те, или иные механизмы учета запасов.

Также необходимо заполнить справочник виды номенклатуры: Меню/Справочники/Номенклатура/Виды номенклатуры.

Рисунок 2

Основным и важным показателем вида номенклатуры есть ее тип, он может быть услуга, товар, набор-пакет, набор комплект. Именно тип номенклатуры дает программе понять является ли введенная номенклатура материальной или не материальной сущностью.

Набор пакет — это виртуальный тип номенклатуры при выборе этой номенклатуры при списании будут списаны все комплектующие входящие в набор, например: детский подарок — туда входит игрушка, шоколадка, конфеты, при выборе номенклатуры детский подарок в документе реализации или списания, табличная часть будет заполнена комплектующими и они будут списаны со склада.

Набор комплект это отдельная единица складского учета при списании или реализации у нас будет списан именно комплект.

Важным является первоначальное заполнение классификаторов единиц измерения: Меню Справочники/Классификаторы/Классификатор единиц измерения.

Рисунок 3

Теперь необходимо заполнить справочник номенклатура: Меню Справочники/Номенклатура.

Рисунок 4

В справочнике нужно создать папки для наших товаров, материалов, услуг. Создание папок даст нам в будущем быструю настройку счетов учета номенклатуры по умолчанию, для этих папок, а также повысит визуальное восприятие справочника.

Теперь в папке товары можем создать несколько номенклатурных позиций.

Рисунок 5

Рисунок 6

Для того чтобы минимально заполнить информацию о вводимой номенклатурной позиции необходимо заполнить реквизиты наименование, вид номенклатуры и единицы измерения количества. После заполнения можно нажать на кнопку «Записать».

Для ввода начальных остатков по запасам воспользуемся документом «Оприходование товаров»: Меню Документы/Запасы склад/Оприходование товаров.

Рисунок 7

Рисунок 8

Цена — это цена в валюте управленческого учета, у нас валюта управленческого учета гривна, поэтому сюда вносится информация о себестоимости единицы товара.

Также в табличной части выставляем счета учета, на каких будет учитываться номенклатура после ввода начальных остатков и налоговое назначение НДС для данных запасов.

На закладке счета учета, указываем балансовый счет 00. После проведения документа он дает нам такие проводки по бухгалтерскому учету:

Рисунок 9

Данные по запасам в налоговом учете регистрируются в колонках Сумма (н/у) при проведении в проводках бухгалтерского учета.

Проконтролировать введенные начальные остатки по бухгалтерскому учету можно отчетом Оборотно-сальдовая ведомость по счету: «Меню Отчеты/Бухгалтерский и налоговый учет/Оборотно сальдовая ведомость по счету».

Рисунок 10

Проконтролировать введенные начальные остатки по налоговому учету можно этим же отчетом только с флагом НУ (данные налогового учета).

Рисунок 11

Проконтролировать введенные начальные остатки по управленческому учету можно отчетом Меню Отчеты/Запасы склад/Ведомость по товарам на складах, отчет показывает данные по остаткам только в количественном выражении.

Рисунок 12

Меню Отчеты/Запасы склад/Ведомость по партиям товаров на складах в количественном и стоимостном выражении.

Рисунок 13

Купить программу 1С можно здесь www.softmaster.com.ua

Посмотреть, а также ознакомится с нашими самостоятельными курсами по 1С, можно по ссылкам:

Поэтапный ввод системы в эксплуатацию.

Учет себестоимости

Учет себестоимостиДля возможности поэтапного ввода программы в эксплуатацию в программе 1С:Комплексная автоматизация версии 2.4.9 создан механизм, позволяющий начать учет себестоимости в информационной базе с заданной даты.

Для настройки в информационной базе учета себестоимости с определенной даты создана функциональная опция Учет себестоимости товаров ведется с (меню НСИ и администрирование – Настройка НСИ и разделов – Финансовый результат и контроллинг – Учет товаров). Если указанная функциональная опция включена, но дата начала ее применения не задана, то учет себестоимости ведется без ограничения периода.

При выключенном в информационной базе учете себестоимости не поддерживается:

- учет по схемам неотфактурованных поставок и товаров в пути;

- распределение дополнительных расходов на партии товаров, поступивших/израсходованных до включения учета себестоимости.

При создании новых или при обновлении существующих информационных баз функциональная опция Учет себестоимости товаров ведется с включается без указания даты.

В связи с тем, что при поэтапном вводе системы в эксплуатацию ведение оперативного учета и учета себестоимости в информационной базе может быть начато в разные периоды (сначала оперативный учет, а учет себестоимости позднее), реализована возможность раздельного ввода остатков товарно-материальных ценностей для целей оперативного учета и учета себестоимости, а также ввода остатков незавершенного производства по партиям, выполнение работ по которым началось до даты начала учета себестоимости и продолжается после включения учета себестоимости в информационной базе.

Ввод остатков ТМЦ при включении в информационной базе учета себестоимости

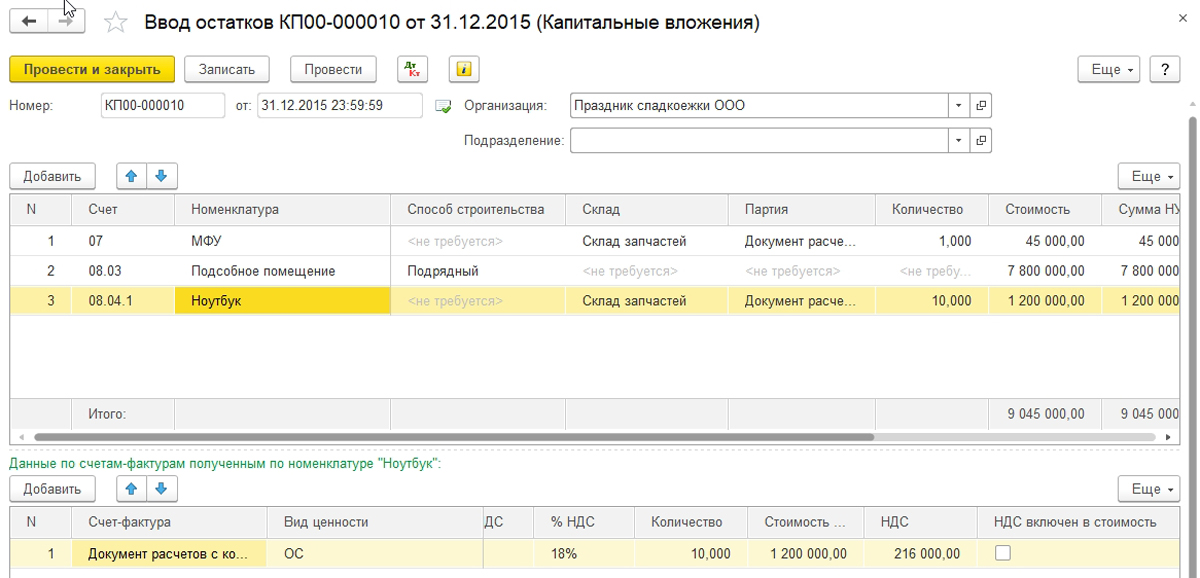

В документах ввода остатков товарно-материальных ценностей:

- Ввод начальных остатков собственных товаров;

- Ввод начальных остатков переданных на комиссию товаров;

- Ввод начальных остатков полученных на комиссию товаров;

- Ввод начальных остатков принятой от поставщиков возвратной тары;

- Ввод начальных остатков переданных переработчику материалов;

- Ввод начальных остатков переданных в производство материалов

для поля Ввод остатков по добавлен вариант Себестоимость. При установленном флажке Себестоимость и снятом флажке ОУ табличная часть документа с указанием количественных остатков по данным оперативного учета может быть заполнена по кнопке Заполнить по остаткам ОУ. Суммовые остатки задаются пользователем.

При установленном флажке Себестоимость и снятом флажке ОУ табличная часть документа с указанием количественных остатков по данным оперативного учета может быть заполнена по кнопке Заполнить по остаткам ОУ. Суммовые остатки задаются пользователем.

При заполнении остатков для целей регламентированного учета при имеющихся данных оперативного учета товаров и учета себестоимости (при установленном флажке БУ и НУ и снятых флажках ОУ и Себестоимость) табличная часть документа с указанием количественных и суммовых остатков по данным учета себестоимости может быть заполнена по кнопке Заполнить по остаткам ОУ.

Перед началом ведения в информационной базе учета себестоимости и вводом остатков по себестоимости товаров рекомендуется провести сверку данных оперативного учета товаров в информационной базе с данными учета товаров во внешней системе. Для отражения результатов данной сверки и определения порядка учета выявленных отклонений в прикладное решение добавлен документ Сверка начальных остатков по складу (меню НСИ и администрирование – Начальное заполнение – Начальное заполнение – Сверки начальных остатков по складам). Указанный документ вводится в месяце, предшествующем месяцу начала учета себестоимости в информационной базе.

Указанный документ вводится в месяце, предшествующем месяцу начала учета себестоимости в информационной базе.

Документ Сверка начальных остатков по складу создается по организации и складу в валюте управленческого или регламентированного учета. При необходимости остатки могут быть детализированы по назначениям. Выбор значения переключателя Расхождения списать и оприходовать в документе устанавливает порядок устранения выявленных в результате сверки расхождений:

- во внешней системе, до переноса остатков – выявленные расхождения устраняются во внешней системе. В прикладном решении остатки вносятся в соответствии с данными оперативного учета товаров в информационной базе;

- в данной системе, после переноса остатков — выявленные расхождения устраняются в информационной базе документами списания недостач или оприходования излишков товаров. В прикладном решении остатки вносятся в соответствии с данными учета товаров во внешней системе.

Учетные данные по товарам из внешней системы и из оперативного учета в информационной базе заносятся в табличную часть закладки Данные внешней системы документа Сверка начальных остатков по складу. Данные из внешней системы указываются вручную или загружаются по кнопке Заполнить – Загрузить из файла. Данные оперативного учета товаров в информационной базе указываются вручную или заполняются по кнопке Заполнить – Сопоставить номенклатуру путем подбора номенклатуры по показателям Код, Артикул и Наименование.

В табличную часть закладки Результаты сверки документа Сверка начальных остатков по складу по кнопке Заполнить заполняются результаты сопоставления данных учета оперативного учета товаров в информационной базе с данными учета товаров во внешней системе:

- для каждой позиции в табличной части рассчитывается отклонение по количеству (количество по данным внешней системы минус количество по данным оперативного учета), а также стоимость этого отклонения;

- в табличную часть добавляются все позиции, по которым есть остатки по данным внешней системы либо по данным оперативного учета;

- для позиций, по которым нет данных во внешней системе, значения стоимостных остатков необходимо заполнить вручную.

На основании документа Сверка начальных остатков по складу создаются документы, корректирующие остатки оперативного учета и учета себестоимости:

- Ввод начальных остатков собственных товаров;

- Оприходование излишков товаров;

- Списание недостач товаров.

Для формирования/перезаполнения созданных документов по отражению результатов сверки необходимо перейти по соответствующей гиперссылке на вкладке Сформированные документы.

Для сверки данных оперативного учета и учета себестоимости товаров в программе 1С:Комплексная автоматизация версии 2.4.9 создан отчет Сверка остатков товаров организаций и себестоимости (меню Финансовый результат и контроллинг – Отчеты по финансовому результату).

В процедуре Закрытие месяца производится автоматическая сверка данных оперативного учета и учета себестоимости товаров.

Учет внеоборотных активов при отключенном учете себестоимости

При отключенном в информационной базе учете себестоимости ведение учета внеоборотных активов возможно только по Версия 2. 4 (функциональная опция НСИ и администрирование – Настройка НСИ и разделов – Внеоборотные активы – Учет внеоборотных активов).

4 (функциональная опция НСИ и администрирование – Настройка НСИ и разделов – Внеоборотные активы – Учет внеоборотных активов).

Если в информационной базе не ведется учет себестоимости, то при принятии к учету или модернизации внеоборотных активов их фактическая стоимость для целей бухгалтерского и налогового учета заполняется пользователем вручную. В процедуре Закрытие месяца регламентная операция Расчет стоимости ОС и НМА не производится. Реализовано заполнение в существующих в информационной базе документах фактической стоимости внеоборотных активов по данным оперативных регистров при отключении учета себестоимости после начала ведения учета. Заполнение стоимости производится в рамках добавленной в процедуру Закрытие месяца регламентной операции Заполнение фактической стоимости внеоборотных активов при отключенном учете себестоимости.

При отключенном в информационной базе учете себестоимости не создаются проводки при принятии к учету и модернизации внеоборотных активов. При необходимости проводки отражаются пользователем с помощью ручной корректировки проводок документа или документом Операция (регл. учет). Формирование проводок по начислению имущественных налогов производится пользователем документом Операция (регл. учет).

При необходимости проводки отражаются пользователем с помощью ручной корректировки проводок документа или документом Операция (регл. учет). Формирование проводок по начислению имущественных налогов производится пользователем документом Операция (регл. учет).

Учет ТМЦ в эксплуатации при отключенном учете себестоимости

При отключенном в информационной базе учете себестоимости не поддерживается стоимостной учет и формирование проводок по операциям с ТМЦ в эксплуатации. Ввод остатков по счету 10.11 «Специальная оснастка, специальная одежда и инвентарь в эксплуатации» производится документом Операция (регл. учет).

Оптимизация алгоритмов выполнения этапов закрытия месяца

Для сокращения времени выполнения регламентной операции Распределение затрат и расчет себестоимости процедуры Закрытие месяца внесены изменения в алгоритмы прикладного решения.

Ввод остатков по раздельному учету НДС

23 Октября 2019

Начиная с версии 3. 0.73 в «1С: Бухгалтерии 8» добавлена возможность автоматического ввода остатков по раздельному учету НДС.

0.73 в «1С: Бухгалтерии 8» добавлена возможность автоматического ввода остатков по раздельному учету НДС.

А значит у пользователей непременно появятся следующие вопросы:

-

Где устанавливается раздельный учет?

-

Как функционирует автоматический ввод остатком по раздельному учету НДС?

-

Почему решили перейти на автоматический ввод, и как вёлся учет раздельного НДС до этого релиза?

Ответы на все эти вопросы Вы найдете в данной статье.

Где устанавливается раздельный учет?

Для перехода на раздельный учет НДС по способам учета необходимо выставить флажок «Ведется раздельный учет входящего НДС по способам учета»: раздел Главное — Настройки — Налоги и отчеты — вкладка НДС.

После установки флажка начинает заполняться регистр накопления Раздельный учет НДС, который хранит остатки по приобретенным и реализованным ТМЦ.

Как функционирует автоматический ввод остатком по раздельному учету НДС?

Документы ввода остатком будут созданы автоматически при установки данного флажка, чтобы их посмотреть перейдите по указанной ссылки.В форме «Документы ввода остатков по раздельному учету НДС» нажмите кнопку Актуализировать остатки. В это время запускается автоматическое заполнение формы документами остатков по регистрам: Раздельный учет НДС (тип документа Ввод начальных остатков), Хозрасчетный (тип документа Операция).

После формирования остатков по раздельному учету проблем с отгрузкой при переходе на раздельный учет не будет. Остатки на момент перехода сформированы, программа прочитает их при списывании ТМЦ и проведет документ без ошибки.

Почему решили перейти на автоматический ввод, и как вёлся учет раздельного НДС до этого релиза?

До релиза 3. 0.73 при переходе на раздельный учет НДС с начала ведения учета в программе необходимо было вручную вносить данные в регистр накопления Раздельный учет НДС. Остатки в регистр вводились вручную документом Операция, введенная вручную: раздел Операции — Бухгалтерский учет — Операция, введенная вручную — кнопка Создать — Операция — кнопка ЕЩЕ — ссылка Выбор регистров — Регистры накопления — флажок Раздельный учет НДС.

0.73 при переходе на раздельный учет НДС с начала ведения учета в программе необходимо было вручную вносить данные в регистр накопления Раздельный учет НДС. Остатки в регистр вводились вручную документом Операция, введенная вручную: раздел Операции — Бухгалтерский учет — Операция, введенная вручную — кнопка Создать — Операция — кнопка ЕЩЕ — ссылка Выбор регистров — Регистры накопления — флажок Раздельный учет НДС.

Для записи аналитики учета НДС при ручном вводе данных требовалась помощь программиста. Начиная с релиза 3.0.73 программа автоматически создает остатки на момент перехода организации на раздельный учет входящего НДС по способам учета.

Статью подготовила Дарья, консультант «ИнфоСофт»

Wind-US — Мониторинг конвергенции Руководство пользователя

Wind-US — Мониторинг конвергенции (Домашняя страница документации Wind-US ) ( Wind-US Руководство пользователя ) ( Руководство пользователя GMAN ) ( Руководство пользователя MADCAP ) ( Руководство пользователя CFPOST ) ( Wind-US Utilities ) ( Руководство пользователя общих файлов ) ( Wind-US Руководство по установке ) ( Ссылка разработчика Wind-US ) ( Руководящие документы )( Введение ) ( Учебник ) ( Моделирование геометрии и физики потока ) ( Численное моделирование ) ( Граничные условия ) ( Мониторинг конвергенции ) ( Файлы ) ( скриптов ) ( Параллельная обработка ) ( Ссылка на ключевое слово ) ( Варианты испытаний )

Мониторинг конвергенции

Мониторинг и правильная оценка уровней конвергенции во время ветра-США

run имеют решающее значение для получения значимых и полезных результатов. Wind-US позволяет отслеживать сходимость по остаткам и / или

интегрированные силы, моменты и массовый расход.

Для инженерных приложений рекомендуется мониторинг сходимости

Метод — отслеживание интегральных количеств, представляющих интерес.

Например, если вы моделируете геометрию крыла / тела для определения сопротивления,

вы должны отслеживать интегрированное перетаскивание и устанавливать разумные границы для

колебания сопротивления в качестве критерия сходимости.

Wind-US позволяет отслеживать сходимость по остаткам и / или

интегрированные силы, моменты и массовый расход.

Для инженерных приложений рекомендуется мониторинг сходимости

Метод — отслеживание интегральных количеств, представляющих интерес.

Например, если вы моделируете геометрию крыла / тела для определения сопротивления,

вы должны отслеживать интегрированное перетаскивание и устанавливать разумные границы для

колебания сопротивления в качестве критерия сходимости.

Остатки

В установившихся (не точных по времени) решениях невязки — это величины, на которые вектор решения изменяется за одну итерацию.В идеале, при приближении к стационарному решению, невязки должны приближаются к нулю. Однако на практике сложные геометрические характеристики и особенности поля потока могут ограничивать уменьшение остатков примерно до двух порядков. Wind-US распечатывает остатки раствора в список выходной файл, чтобы получить общее представление о сходимости решения.

Для структурированных сеток Wind-US организует решаемые уравнения в виде

логические «группы», которые решаются вместе. Например, когда используется модель турбулентности с одним или двумя уравнениями,

Уравнения Навье-Стокса и уравнения модели турбулентности разделены на две части.

отдельные группы.

Например, когда используется модель турбулентности с одним или двумя уравнениями,

Уравнения Навье-Стокса и уравнения модели турбулентности разделены на две части.

отдельные группы.

Для каждой группы уравнений в каждой зоне Wind-US печатает номер зоны, номер цикла, положение максимальной невязки ( i , j , и k индексов), номер уравнения, для которого максимальная невязка произошло, значение максимальной невязки и L2-норма всех остатки для всех уравнений по всем точкам в этой зоне. L2-норма остатков даст вам представление об общем сходимость решения. Расположение максимального остатка может дать вам представление о проблемах. с конкретным решением.После «бомб» раствора или когда схождение недопустимо медленное, место максимальной невязки — это первое, на что следует обратить внимание возможные проблемы с решением.

По умолчанию остатки печатаются на каждой итерации.

Однако интервал вывода можно изменить, используя

ЦИКЛЫ и

Ключевые слова ITERATIONS. Остатки также могут быть нанесены на график сначала с помощью вспомогательной программы. респ. для создания файла GENPLOT, затем используя этот файл в качестве входных данных для

участок

команда в CFPOST

пакет постобработки.

Остатки также могут быть нанесены на график сначала с помощью вспомогательной программы. респ. для создания файла GENPLOT, затем используя этот файл в качестве входных данных для

участок

команда в CFPOST

пакет постобработки.

По умолчанию, если максимальная невязка для группы уравнений уменьшается на

четыре порядка величины в конкретной зоне, «конвергентное» сообщение

печатается в выходном файле списка, и итерации для этой группы в этом

зоны завершаются для текущего цикла.

Обратите внимание, что если остатки на ранних этапах расчета велики из-за

большие переходные процессы начального решения, Wind-US может решить, что зона

сходится, когда может потребоваться значительно больше итераций.

Во входном файле данных с

CONVERGE ключевое слово вы

можно указать различные критерии сходимости, задав количество

остаток должен уменьшиться, и, указав Wind-US использовать значение

остаточное, а не уменьшение на порядок.Вы также можете указать использование L2-нормы невязки вместо

максимальный остаток с использованием ТЕСТА

вариант 128.

Ключевые слова: CONVERGE, ЦИКЛЫ, ИТЕРАЦИИ, ТЕСТ 128

Интегрированные величины поля потока

Как отмечалось выше, оптимальный критерий проверки сходимости поскольку решение — это интегрированная величина, представляющая интерес для конкретного исследования. Например, для исследования лобового сопротивления для расчета сопротивления давления, интегрированное сопротивление, очевидно, является лучшим показателем для отслеживания мониторинг сходимости.Это может быть выполнено с использованием возможности интеграции полей потока Wind-US. Во входном файле данных вы можете указать количество вычислительных поверхности, для которых Wind-US интегрирует силы, моменты и / или массовые потоки. Если вы укажете справочную длину, площадь и центр момента, Wind-US выведет силы и моменты как коэффициенты; вы даже можете укажите вывод коэффициентов подъемной силы и сопротивления вместо x и y силовые коэффициенты.

Вы можете указать зоны и индексы вычислительной сетки подмножеств для

быть интегрированным, и вы можете запросить, чтобы были

интегрированы в каждое подмножество. Вы также можете контролировать частоту вывода и то,

выводит итоги подмножества и / или зональные и общие итоги.

Вспомогательная программа resplt создаст файлы графика GENPLOT

интегрируемых выходных величин в зависимости от числа циклов решения,

который затем может быть использован в качестве входных данных для

участок

команда в

Пакет пост-обработки CFPOST.

Вы также можете контролировать частоту вывода и то,

выводит итоги подмножества и / или зональные и общие итоги.

Вспомогательная программа resplt создаст файлы графика GENPLOT

интегрируемых выходных величин в зависимости от числа циклов решения,

который затем может быть использован в качестве входных данных для

участок

команда в

Пакет пост-обработки CFPOST.

Ключевые слова: НАГРУЗКИ

История отслеживания потоковых данных

В точных по времени расчетах, где фиксируется постоянный шаг по времени.

указан и одинаков во всем поле потока, вы можете

отслеживать конкретную переменную потока по мере того, как решение продвигается во времени.Например, вас может заинтересовать мониторинг статического давления.

на обратном шаге, когда вихри скатываются с обратной стороны ступеньки.

Вы можете запросить отслеживание истории во входном файле данных.

Спецификация должна включать номера зон и диапазоны точек сетки для отслеживания,

и частота выборки.

Когда вы запрашиваете отслеживание истории, Wind-US создает

файл истории времени, содержащий

выборочные данные.

Ключевые слова: ИСТОРИЯ

Последнее обновление 12 декабря 2005 г.

Объединение входной неопределенности и остаточной ошибки в прогнозах модели урожая: тематическое исследование виноградников

По мере того, как моделирование сельскохозяйственных культур созрело и было предложено в качестве инструмента для многих практических приложений, возрастает потребность в оценке неопределенности в прогнозах модели. Особый интерес, который не рассматривался ранее, — это когда учитывается как неопределенность в независимых переменных модели, так и остаточная ошибка модели (неопределенность в прогнозах модели, даже если объясняющие переменные полностью известны).Мы рассматриваем конкретный случай модели для прогнозирования водного стресса виноградника. Для многих объясняющих переменных модели виноградар (или советник фермера) имеет выбор между приблизительными значениями, которые легко получить, и более точными значениями, которые труднее (и дороже) получить. Мы специально обсуждаем объясняющую переменную «начальный водный стресс», которая напрямую зависит от начального содержания влаги в почве и может быть оценена или измерена (точно, но дорого).Виноградарь заинтересован в уменьшении неопределенности, которая может возникнуть в результате измерения начального водного стресса, но важно именно уменьшение общей неопределенности, включая остаточную ошибку модели.

Для многих объясняющих переменных модели виноградар (или советник фермера) имеет выбор между приблизительными значениями, которые легко получить, и более точными значениями, которые труднее (и дороже) получить. Мы специально обсуждаем объясняющую переменную «начальный водный стресс», которая напрямую зависит от начального содержания влаги в почве и может быть оценена или измерена (точно, но дорого).Виноградарь заинтересован в уменьшении неопределенности, которая может возникнуть в результате измерения начального водного стресса, но важно именно уменьшение общей неопределенности, включая остаточную ошибку модели.

Мы предлагаем использовать точные измерения водного стресса с течением времени на нескольких виноградниках, чтобы оценить остаточную ошибку модели. Неопределенность начального водного стресса можно оценить, имея приблизительные и точные значения начального водного стресса на нескольких виноградниках. Затем мы объединяем два источника ошибок с помощью моделирования благодаря гипотезе независимости; модель запускается несколько раз с распределением значений начального водного стресса, и каждый день к результату добавляется распределение остаточных ошибок модели.

Результаты показывают, что результирующая неопределенность сильно различается в разных областях. В некоторых случаях неопределенность в начальном водном стрессе становится незначительной через короткое время после начала моделирования, в других случаях эта неопределенность остается важной по сравнению с остаточной ошибкой модели на протяжении всего вегетационного периода. Во всех случаях остаточная ошибка составляет значительный процент от общей ошибки и поэтому должна приниматься во внимание.

Как моделировать остаточные ошибки для исправления прогнозов временных рядов с помощью Python

Последнее обновление 24.04.2020 г.

Остаточные ошибки прогнозов временных рядов являются еще одним источником информации, которую мы можем моделировать.

Сами по себе остаточные ошибки образуют временной ряд, который может иметь временную структуру. Простая модель авторегрессии этой структуры может использоваться для прогнозирования ошибки прогноза, которая, в свою очередь, может использоваться для корректировки прогнозов. Этот тип модели называется моделью скользящего среднего, то же самое название, но сильно отличается от сглаживания скользящего среднего.

Этот тип модели называется моделью скользящего среднего, то же самое название, но сильно отличается от сглаживания скользящего среднего.

В этом руководстве вы узнаете, как смоделировать временной ряд с остаточной ошибкой и использовать его для исправления прогнозов с помощью Python.

После прохождения этого руководства вы будете знать:

- О том, как моделировать временные ряды остаточных ошибок с помощью авторегрессионной модели.

- Как разработать и оценить модель временного ряда остаточных ошибок.

- Как использовать модель остаточной ошибки для исправления прогнозов и улучшения навыков прогнозирования.

Начните свой проект с моей новой книги «Прогнозирование временных рядов с помощью Python», включающей пошаговых руководств и файлы исходного кода Python для всех примеров.

Приступим.

- Обновлено январь / 2017 г. : Улучшены некоторые примеры кода, чтобы сделать их более полными.

- Обновлено апр.2019 г. : обновлена ссылка на набор данных.

- Обновлено августу / 2019 : обновлена загрузка данных для использования нового API.

- Обновлено апр.2020 г. : AR изменен на AutoReg в связи с изменением API.

Модель остаточных ошибок

Разница между ожидаемым и предсказанным значением называется остаточной ошибкой.

Рассчитывается как:

остаточная ошибка = ожидаемая — прогнозируемая

остаточная ошибка = ожидаемая — прогнозируемая |

Как и сами входные наблюдения, остаточные ошибки временного ряда могут иметь временную структуру, такую как тенденции, смещение и сезонность.

Любая временная структура во временном ряду остаточных ошибок прогноза полезна в качестве диагностики, поскольку она предлагает информацию, которая может быть включена в прогностическую модель. В идеальной модели остаточная ошибка не оставляет структуры, а только случайные флуктуации, которые нельзя смоделировать.

В идеальной модели остаточная ошибка не оставляет структуры, а только случайные флуктуации, которые нельзя смоделировать.

Структура остаточной ошибки также может быть смоделирована напрямую. В остаточной ошибке могут быть сложные сигналы, которые трудно напрямую включить в модель. Вместо этого вы можете создать модель временного ряда остаточных ошибок и спрогнозировать ожидаемую ошибку для вашей модели.

Затем спрогнозированная ошибка может быть вычтена из прогноза модели и, в свою очередь, обеспечивает дополнительный рост производительности.

Простая и эффективная модель остаточной ошибки — авторегрессия. Здесь некоторое количество запаздывающих значений ошибок используется для прогнозирования ошибки на следующем временном шаге. Эти ошибки запаздывания объединены в модели линейной регрессии, очень похожей на модель авторегрессии прямых наблюдений за временными рядами.

Авторегрессия временного ряда остаточных ошибок называется моделью скользящего среднего (MA). Это сбивает с толку, потому что это не имеет ничего общего с процессом сглаживания скользящего среднего. Думайте об этом как о родственнике процесса авторегрессии (AR), за исключением запаздывающих остаточных ошибок, а не запаздывающих необработанных наблюдений.

Это сбивает с толку, потому что это не имеет ничего общего с процессом сглаживания скользящего среднего. Думайте об этом как о родственнике процесса авторегрессии (AR), за исключением запаздывающих остаточных ошибок, а не запаздывающих необработанных наблюдений.

В этом руководстве мы разработаем модель авторегрессии временного ряда остаточных ошибок.

Прежде чем мы углубимся, давайте рассмотрим одномерный набор данных, для которого мы разработаем модель.

Прекратить изучение временных рядов Прогнозирование медленного пути

!Пройдите бесплатный 7-дневный курс электронной почты и узнайте, как начать работу (с образцом кода).

Нажмите, чтобы зарегистрироваться, а также получите бесплатную электронную версию курса в формате PDF.

Начните БЕСПЛАТНЫЙ мини-курс прямо сейчас!

Ежедневный набор данных о женских родах

Этот набор данных описывает количество ежедневных рождений женщин в Калифорнии в 1959 году.

Единицы — это счет, и имеется 365 наблюдений. Источником набора данных является Ньютон (1988).

Загрузите набор данных и поместите его в текущую рабочую директорию с именем файла « ежедневных рождений среди женщин».csv “.

Ниже приведен пример загрузки набора данных о ежедневных женских рождениях из CSV.

из панд импортировать read_csv из matplotlib import pyplot series = read_csv (‘daily-total-female-Births.csv’, header = 0, index_col = 0) печать (series.head ()) series.plot () pyplot.show ()

из pandas import read_csv из matplotlib import pyplot series = read_csv (‘daily-total-female-Births.csv ‘, header = 0, index_col = 0) print (series.head ()) series.plot () pyplot.show () |

При выполнении примера печатаются первые 5 строк загруженного файла.

Дата 1959-01-01 35 1959-01-02 32 1959-01-03 30 1959-01-04 31 1959-01-05 44 Имя: Рождения, dtype: int64

Дата 1959-01-01 35 1959-01-02 32 1959-01-03 30 1959-01-04 31 1959-01-05 44 Имя: Дата рождения, dtype : int64 |

Набор данных также показан в виде линейного графика наблюдений во времени.

График ежедневного общего числа рождений женщин

Мы видим, что нет явного тренда или сезонности. Набор данных выглядит стационарным, что является ожидаемым при использовании модели авторегрессии.

Модель прогноза послесвечения

Самый простой прогноз, который мы можем сделать, — это спрогнозировать, что то, что произошло на предыдущем временном шаге, будет таким же, как и то, что произойдет на следующем временном шаге.

Это называется «наивным прогнозом» или моделью прогноза устойчивости.Эта модель предоставит прогнозы, на основе которых мы сможем вычислить временные ряды остаточной ошибки. В качестве альтернативы мы могли бы разработать модель авторегрессии временных рядов и использовать ее в качестве нашей модели. Мы не будем разрабатывать модель авторегрессии в этом случае для краткости и сосредоточимся на модели остаточной ошибки.

Мы можем реализовать модель персистентности на Python.

После загрузки набора данных это формулируется как контролируемая задача обучения. Создается отсроченная версия набора данных, в которой предыдущий временной шаг (t-1) используется как входная переменная, а следующий временной шаг (t + 1) — как выходная переменная.

Создается отсроченная версия набора данных, в которой предыдущий временной шаг (t-1) используется как входная переменная, а следующий временной шаг (t + 1) — как выходная переменная.

# создать лагированный набор данных values = DataFrame (series.values) dataframe = concat ([values.shift (1), values], axis = 1) dataframe.columns = [‘t-1’, ‘t + 1’]

# создать лагированный набор данных values = DataFrame (series.values) dataframe = concat ([values.shift (1), values], axis = 1) dataframe.columns = [‘t-1’, ‘t + 1’] |

Затем набор данных разделяется на обучающий и тестовый наборы.В общей сложности 66% данных хранятся для обучения, а остальные 34% — для набора тестов. Для модели настойчивости обучение не требуется; это просто стандартный подход к тестовой оснастке.

После разделения комплекты поездов и тестов разделяются на их входные и выходные компоненты.

# разделить на обучающие и тестовые наборы X = dataframe.values train_size = интервал (длина (X) * 0,66) поезд, тест = X [1: train_size], X [train_size:] train_X, train_y = поезд [:, 0], поезд [:, 1] test_X, test_y = test [:, 0], test [:, 1]

# разделить на набор для обучения и тестирования X = фрейм данных.значения train_size = int (len (X) * 0.66) train, test = X [1: train_size], X [train_size:] train_X, train_y = train [:, 0], train [:, 1 ] test_X, test_y = test [:, 0], test [:, 1] |

Модель устойчивости применяется путем прогнозирования выходного значения ( y ) как копии входного значения ( x ).

# модель сохраняемости прогнозы = [x для x в test_X]

# модель персистентности прогнозы = [x для x в test_X] |

Остаточные ошибки затем вычисляются как разница между ожидаемым результатом ( test_y, ) и прогнозом ( прогноза, ).

# вычислить остатки остатки = [test_y [i] -predictions [i] для i в диапазоне (len (прогнозы))]

# вычислить остатки остатки = [test_y [i] -predictions [i] для i в диапазоне (len (прогнозы))] |

Пример объединяет все это и дает нам набор остаточных ошибок прогноза, которые мы можем изучить в этом руководстве.

# вычислить остаточные ошибки для модели прогноза устойчивости

из панд импортировать read_csv

из панд импортировать DataFrame

из pandas import concat

из склеарна.импорт показателей mean_squared_error

из математического импорта sqrt

# загрузить данные

series = read_csv (‘daily-total-female-Births.csv’, header = 0, index_col = 0, parse_dates = True, squeeze = True)

# создать лагированный набор данных

values = DataFrame (series.values)

dataframe = concat ([values.shift (1), values], axis = 1)

dataframe.columns = [‘t’, ‘t + 1’]

# разделить на обучающие и тестовые наборы

X = dataframe. values

train_size = интервал (длина (X) * 0,66)

поезд, тест = X [1: train_size], X [train_size:]

train_X, train_y = поезд [:, 0], поезд [:, 1]

test_X, test_y = test [:, 0], test [:, 1]

# модель сохраняемости

прогнозы = [x для x в test_X]

# навык модели настойчивости

rmse = sqrt (mean_squared_error (test_y, прогнозы))

print (‘Тест RMSE:%.3f ‘% ср.

# вычислить остатки

остатки = [test_y [i] -predictions [i] для i в диапазоне (len (прогнозы))]

остатки = DataFrame (остатки)

печать (остатки. голова ())

values

train_size = интервал (длина (X) * 0,66)

поезд, тест = X [1: train_size], X [train_size:]

train_X, train_y = поезд [:, 0], поезд [:, 1]

test_X, test_y = test [:, 0], test [:, 1]

# модель сохраняемости

прогнозы = [x для x в test_X]

# навык модели настойчивости

rmse = sqrt (mean_squared_error (test_y, прогнозы))

print (‘Тест RMSE:%.3f ‘% ср.

# вычислить остатки

остатки = [test_y [i] -predictions [i] для i в диапазоне (len (прогнозы))]

остатки = DataFrame (остатки)

печать (остатки. голова ())

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 | # вычислить остаточные ошибки для модели прогноза устойчивости из pandas import read_csv из pandas import DataFrame из pandas import concat из sklearn. from math import sqrt # загрузить данные series = read_csv (‘daily-total-female-Births.csv’, header = 0, index_col = 0, parse_dates = True, squeeze = True) # создать лагированный набор данных values = DataFrame (series.values) dataframe = concat ([values.shift (1), values], axis = 1) dataframe.columns = [‘t’, ‘t + 1 ‘] # разделить на наборы поездов и тестов X = dataframe.values train_size = int (len (X) * 0.66) поезд, test = X [1: train_size], X [train_size:] train_X, train_y = train [:, 0], train [:, 1] test_X, test_y = test [:, 0 ], test [:, 1] # модель настойчивости предсказания = [x для x в test_X] # навык модели настойчивости rmse = sqrt (mean_squared_error (test_y, predictions)) print (‘Test RMSE:% .3f ‘% rmse) # вычислить остатки остатки = [test_y [i] -predictions [i] для i в диапазоне (len (прогнозы))] остатки = DataFrame (остатки) print (остатки. |

metrics import mean_squared_error

metrics import mean_squared_error голова ())

голова ())Затем в примере печатается RMSE и первые 5 строк с остаточными ошибками прогноза.

Среднеквадратичное значение теста: 9,151 0 0 9,0 1 -10,0 2 3,0 3 -6,0 4 30,0

Тест RMSE: 9,151 0 0 9,0 1-10,0 2 3,0 3-6,0 4 30,0 |

Теперь у нас есть временной ряд остаточных ошибок, который мы можем смоделировать.

Авторегрессия остаточной ошибки

Мы можем смоделировать временной ряд остаточных ошибок, используя модель авторегрессии.

Это модель линейной регрессии, которая создает взвешенную линейную сумму запаздывающих членов остаточной ошибки. Например:

ошибка (t + 1) = b0 + b1 * ошибка (t-1) + b2 * ошибка (t-2) … + bn * ошибка (t-n)

ошибка (t + 1) = b0 + b1 * ошибка (t-1) + b2 * ошибка (t-2) … + bn * ошибка (t-n) |

Мы можем использовать модель авторегрессии (AR), предоставленную библиотекой statsmodels.

Основываясь на модели персистентности из предыдущего раздела, мы можем сначала обучить модель остаточным ошибкам, вычисленным на обучающем наборе данных. Это требует, чтобы мы делали прогнозы устойчивости для каждого наблюдения в наборе обучающих данных, а затем создавали модель AR, как показано ниже.

# авторегрессионная модель остаточных ошибок

из панд импортировать read_csv

из панд импортировать DataFrame

из pandas import concat

из statsmodels.tsa.ar_model импорт AutoReg

series = read_csv (‘общее-ежедневное-рождений-женщин.csv ‘, header = 0, index_col = 0, parse_dates = True, squeeze = True)

# создать лагированный набор данных

values = DataFrame (series.values)

dataframe = concat ([values.shift (1), values], axis = 1)

dataframe.columns = [‘t’, ‘t + 1’]

# разделить на обучающие и тестовые наборы

X = dataframe.values

train_size = интервал (длина (X) * 0,66)

поезд, тест = X [1: train_size], X [train_size:]

train_X, train_y = поезд [:, 0], поезд [:, 1]

test_X, test_y = test [:, 0], test [:, 1]

# модель персистентности в обучающем наборе

train_pred = [x вместо x в train_X]

# вычислить остатки

train_resid = [train_y [i] -train_pred [i] для i в диапазоне (len (train_pred))]

# моделируем остатки обучающей выборки

model = AutoReg (train_resid, lags = 15)

model_fit = модель. соответствовать()

print (‘Coef =% s’% (model_fit.params))

соответствовать()

print (‘Coef =% s’% (model_fit.params))

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 | # авторегрессионная модель остаточных ошибок из pandas import read_csv из pandas import DataFrame из pandas import concat из statsmodels.tsa.ar_model import AutoReg series = read_csv (‘daily-total-female-Births.csv’, header = 0, index_col = 0, parse_dates = True, squeeze = True) # создать лагированный набор данных values = DataFrame (series.values) dataframe = concat ([values.shift (1), values], axis = 1) dataframe.columns = [‘t’, ‘t + 1’] # разделить на поезд и наборы тестов X = dataframe.values train_size = int (len (X) * 0. train, test = X [1: train_size], X [train_size:] train_X, train_y = train [:, 0], train [:, 1] test_X, test_y = test [:, 0], test [:, 1] # модель сохраняемости в обучающем наборе train_pred = [x for x in train_X] # вычислить остатки train_resid = [train_y [i] -train_pred [i] for i in range (len (train_pred))] # моделируем остатки обучающего набора model = AutoReg (train_resid, lags = 15) model_fit = модель.fit () print (‘Coef =% s’% (model_fit.params)) |

66)

66)При выполнении этого фрагмента печатается выбранное запаздывание из 16 коэффициентов (пересечение и по одному для каждого запаздывания) обученной модели линейной регрессии.

Коэф = [0,10120699 -0,84940615 -0,77783609 -0,73345006 -0,68

1 -0,59270551 -0,5376728 -0,42553356 -0,24861246 -0,19972102 -0,15954013 -0,11045476 -0.14045572 -0.13299964 -0.12515801 -0.03615774] Coef = [0. -0,5376728 -0,42553356 -0,24861246 -0,19972102 -0,15954013 -0,11045476 -0,14025995701 -0,1402599570 -0,01 |

10120699 -0,84940615 -0,77783609 -0,73345006 -0,68

10120699 -0,84940615 -0,77783609 -0,73345006 -0,68Затем мы можем пройти через набор тестовых данных, и для каждого временного шага мы должны:

- Вычислить прогноз сохраняемости (t + 1 = t-1).

- Предскажите остаточную ошибку, используя модель авторегрессии.

Модель авторегрессии требует остаточной ошибки 15 предыдущих временных шагов.Следовательно, мы должны держать эти значения под рукой.

По мере того, как мы шаг за шагом проходя через временной шаг набора тестовых данных, делая прогнозы и оценивая ошибку, мы можем затем вычислить фактическую остаточную ошибку и обновить значения запаздывания временного ряда остаточной ошибки (историю), чтобы мы могли вычислить ошибку на следующем временном шаге.

Это модель прогнозируемого прогноза или скользящего прогноза.

В итоге мы получаем временной ряд остаточной ошибки прогноза из набора данных поезда и прогнозируемой остаточной ошибки в наборе тестовых данных.

Мы можем построить их и получить быстрое представление о том, насколько умело модель предсказывает остаточную ошибку. Полный пример приведен ниже.

# прогноз остаточная ошибка прогноза

из панд импортировать read_csv

из панд импортировать DataFrame

из pandas import concat

из statsmodels.tsa.ar_model импорт AutoReg

из matplotlib import pyplot

series = read_csv (‘daily-total-female-Births.csv’, header = 0, index_col = 0, parse_dates = True, squeeze = True)

# создать лагированный набор данных

values = DataFrame (series.значения)

dataframe = concat ([values.shift (1), values], axis = 1)

dataframe.columns = [‘t’, ‘t + 1’]

# разделить на обучающие и тестовые наборы

X = dataframe.values

train_size = интервал (длина (X) * 0,66)

поезд, тест = X [1: train_size], X [train_size:]

train_X, train_y = поезд [:, 0], поезд [:, 1]

test_X, test_y = test [:, 0], test [:, 1]

# модель персистентности в обучающем наборе

train_pred = [x вместо x в train_X]

# вычислить остатки

train_resid = [train_y [i] -train_pred [i] для i в диапазоне (len (train_pred))]

# моделируем остатки обучающей выборки

окно = 15

model = AutoReg (train_resid, lags = window)

model_fit = модель. соответствовать()

coef = model_fit.params

# шаг вперед по времени в тесте

history = train_resid [len (train_resid) -window:]

history = [history [i] для i в диапазоне (len (history))]

прогнозы = список ()

ожидаемая_ошибка = список ()

для t в диапазоне (len (test_y)):

# упорство

yhat = test_X [t]

error = test_y [t] — yhat

ожидаемый_error.append (ошибка)

# предсказать ошибку

length = len (история)

lag = [история [i] для i в диапазоне (длина-окно, длина)]

pred_error = coef [0]

для d в диапазоне (окно):

pred_error + = coef [d + 1] * задержка [окно-d-1]

предсказания.добавить (пред_ошибка)

history.append (ошибка)

print (‘предсказанная ошибка =% f, ожидаемая ошибка =% f’% (pred_error, error))

# прогнозируемая ошибка графика

pyplot.plot (ожидаемая_ошибка)

pyplot.plot (прогнозы, цвет = ‘красный’)

pyplot.show ()

соответствовать()

coef = model_fit.params

# шаг вперед по времени в тесте

history = train_resid [len (train_resid) -window:]

history = [history [i] для i в диапазоне (len (history))]

прогнозы = список ()

ожидаемая_ошибка = список ()

для t в диапазоне (len (test_y)):

# упорство

yhat = test_X [t]

error = test_y [t] — yhat

ожидаемый_error.append (ошибка)

# предсказать ошибку

length = len (история)

lag = [история [i] для i в диапазоне (длина-окно, длина)]

pred_error = coef [0]

для d в диапазоне (окно):

pred_error + = coef [d + 1] * задержка [окно-d-1]

предсказания.добавить (пред_ошибка)

history.append (ошибка)

print (‘предсказанная ошибка =% f, ожидаемая ошибка =% f’% (pred_error, error))

# прогнозируемая ошибка графика

pyplot.plot (ожидаемая_ошибка)

pyplot.plot (прогнозы, цвет = ‘красный’)

pyplot.show ()

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 | # прогноз остаточной ошибки прогноза из pandas import read_csv из pandas import DataFrame из pandas import concat из statsmodels. from matplotlib import pyplot series = read_csv (‘daily-total-female-Births.csv’, header = 0, index_col = 0, parse_dates = True, squeeze = True) # create lagged набор данных значения = DataFrame (series.values) dataframe = concat ([values.shift (1), values], axis = 1) dataframe.columns = [‘t’, ‘t + 1’] # разделить на наборы для обучения и тестирования X = dataframe.values train_size = int (len (X) * 0.66) поезд, test = X [1: train_size], X [train_size:] train_X, train_y = train [:, 0], train [:, 1] test_X, test_y = test [:, 0 ], test [:, 1] # модель сохранения на обучающем наборе train_pred = [x для x в train_X] # вычисление остатков train_resid = [train_y [i] -train_pred [i] для i в диапазоне (len (train_pred))] # моделируем остатки обучающего набора window = 15 model = AutoReg (train_resid, lags = window) model_fit = model. coef = model_fit.params # переход вперед по временным шагам в тесте history = train_resid [len (train_resid) -window:] history = [history [i] for i in range (len ( history))] predictions = list () expected_error = list () для t в диапазоне (len (test_y)): # persistence yhat = test_X [t] error = test_y [t ] — yhat expected_error.append (error) # ошибка прогнозирования length = len (history) lag = [history [i] for i in range (length-window, length)] pred_error = coef [0] для d в диапазоне (окно): pred_error + = coef [d + 1] * lag [window-d-1] прогнозов.append (pred_error) history.append (error) print (‘предсказанная ошибка =% f, ожидаемая ошибка =% f’% (pred_error, error)) # построение предсказанной ошибки pyplot.plot (expected_error) pyplot.plot (прогнозы, цвет = ‘красный’) pyplot. |

tsa.ar_model import AutoReg

tsa.ar_model import AutoReg show ()

show ()При выполнении примера сначала печатается прогнозируемая и ожидаемая остаточная ошибка для каждого временного шага в тестовом наборе данных.

… прогнозируемая ошибка = -1.951332, ожидаемая ошибка = -10.000000 прогнозируемая ошибка = 6.675538, ожидаемая ошибка = 3.000000 прогнозируемая ошибка = 3,419129, ожидаемая ошибка = 15,000000 прогнозируемая ошибка = -7.160046, ожидаемая ошибка = -4.000000 прогнозируемая ошибка = -4,179003, ожидаемая ошибка = 7,000000 прогнозируемая ошибка = -10,425124, ожидаемая ошибка = -5,000000

… прогнозируемая ошибка = -1.951332, ожидаемая ошибка = -10.000000 прогнозируемая ошибка = 6.675538, ожидаемая ошибка = 3.000000 прогнозируемая ошибка = 3,419129, ожидаемая ошибка = 15,000000 прогнозируемая ошибка = -7,160046, ожидаемая ошибка = -4,000000 прогнозируемая ошибка = -4,179003, ожидаемая ошибка = 7,000000 прогнозируемая ошибка = -10,425124, ожидаемая ошибка = -5,000000 |

Затем фактическая остаточная ошибка для временного ряда наносится на график (синий) по сравнению с прогнозируемой остаточной ошибкой (красный).

Прогнозирование временного ряда остаточных ошибок

Теперь, когда мы знаем, как моделировать остаточную ошибку, теперь мы рассмотрим, как мы можем исправить прогнозы и улучшить навыки модели.

Правильные прогнозы с моделью остаточных ошибок

Модель остаточной ошибки прогноза интересна, но она также может быть полезна для улучшения прогнозов.

Имея хорошую оценку ошибки прогноза на временном шаге, мы можем делать более точные прогнозы.

Например, мы можем добавить ожидаемую ошибку прогноза к прогнозу, чтобы исправить его и, в свою очередь, улучшить навыки модели.

улучшенный прогноз = прогноз + расчетная ошибка

улучшенный прогноз = прогноз + расчетная ошибка |

Приведем конкретный пример.

Предположим, что ожидаемое значение для временного шага равно 10. Модель предсказывает 8 и оценивает ошибку как 3. Улучшенный прогноз будет:

улучшенный прогноз = прогноз + расчетная ошибка улучшенный прогноз = 8 + 3 улучшенный прогноз = 11

улучшенный прогноз = прогноз + оценочная ошибка улучшенный прогноз = 8 + 3 улучшенный прогноз = 11 |

Это принимает фактическую ошибку прогноза с 2 единиц до 1 единицы.

Мы можем обновить пример из предыдущего раздела, чтобы добавить предполагаемую ошибку прогноза к прогнозу устойчивости следующим образом:

# исправить прогноз yhat = yhat + pred_error

# исправить прогноз yhat = yhat + pred_error |

Полный пример приведен ниже.

# правильные прогнозы с моделью остаточных ошибок прогноза

из панд импортировать read_csv

из панд импортировать DataFrame

из pandas import concat

из statsmodels.tsa.ar_model импорт AutoReg

из matplotlib import pyplot

из sklearn.metrics import mean_squared_error

из математического импорта sqrt

# загрузить данные

series = read_csv (‘daily-total-female-Births.csv’, header = 0, index_col = 0, parse_dates = True, squeeze = True)

# создать лагированный набор данных

values = DataFrame (series.values)

dataframe = concat ([values.shift (1), values], axis = 1)

dataframe.columns = [‘t’, ‘t + 1’]

# разделить на обучающие и тестовые наборы

X = dataframe. values

train_size = int (len (X) * 0.66)

поезд, тест = X [1: train_size], X [train_size:]

train_X, train_y = поезд [:, 0], поезд [:, 1]

test_X, test_y = test [:, 0], test [:, 1]

# модель персистентности в обучающем наборе

train_pred = [x вместо x в train_X]

# вычислить остатки

train_resid = [train_y [i] -train_pred [i] для i в диапазоне (len (train_pred))]

# моделируем остатки обучающей выборки

окно = 15

model = AutoReg (train_resid, lags = 15)

model_fit = model.fit ()

coef = model_fit.params

# шаг вперед по времени в тесте

history = train_resid [len (train_resid) -window:]

history = [history [i] для i в диапазоне (len (history))]

прогнозы = список ()

для t в диапазоне (len (test_y)):

# упорство

yhat = test_X [t]

error = test_y [t] — yhat

# предсказать ошибку

length = len (история)

lag = [история [i] для i в диапазоне (длина-окно, длина)]

pred_error = coef [0]

для d в диапазоне (окно):

pred_error + = coef [d + 1] * задержка [окно-d-1]

# исправить прогноз

yhat = yhat + pred_error

предсказания.

values

train_size = int (len (X) * 0.66)

поезд, тест = X [1: train_size], X [train_size:]

train_X, train_y = поезд [:, 0], поезд [:, 1]

test_X, test_y = test [:, 0], test [:, 1]

# модель персистентности в обучающем наборе

train_pred = [x вместо x в train_X]

# вычислить остатки

train_resid = [train_y [i] -train_pred [i] для i в диапазоне (len (train_pred))]

# моделируем остатки обучающей выборки

окно = 15

model = AutoReg (train_resid, lags = 15)

model_fit = model.fit ()

coef = model_fit.params

# шаг вперед по времени в тесте

history = train_resid [len (train_resid) -window:]

history = [history [i] для i в диапазоне (len (history))]

прогнозы = список ()

для t в диапазоне (len (test_y)):

# упорство

yhat = test_X [t]

error = test_y [t] — yhat

# предсказать ошибку

length = len (история)

lag = [история [i] для i в диапазоне (длина-окно, длина)]

pred_error = coef [0]

для d в диапазоне (окно):

pred_error + = coef [d + 1] * задержка [окно-d-1]

# исправить прогноз

yhat = yhat + pred_error

предсказания. добавить (yhat)

history.append (ошибка)

print (‘предсказано =% f, ожидалось =% f’% (yhat, test_y [t]))

# ошибка

rmse = sqrt (mean_squared_error (test_y, прогнозы))

print (‘Test RMSE:% .3f’% rmse)

# прогнозируемая ошибка графика

pyplot.plot (test_y)

pyplot.plot (прогнозы, цвет = ‘красный’)

pyplot.show ()

добавить (yhat)

history.append (ошибка)

print (‘предсказано =% f, ожидалось =% f’% (yhat, test_y [t]))

# ошибка

rmse = sqrt (mean_squared_error (test_y, прогнозы))

print (‘Test RMSE:% .3f’% rmse)

# прогнозируемая ошибка графика

pyplot.plot (test_y)

pyplot.plot (прогнозы, цвет = ‘красный’)

pyplot.show ()

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 | # правильные прогнозы с моделью остаточных ошибок прогноза из pandas import read_csv из pandas import DataFrame из pandas import concat из statsmodels. из matplotlib import pyplot from sklearn.metrics import mean_squared_error from math import sqrt # загрузить данные series = read_csv (‘daily-total-female-Births.csv’, header = 0, index_col = 0, parse_dates = True, squeeze = True) # создать лагированный набор данных values = DataFrame (series.values) dataframe = concat ([values.shift (1), values], axis = 1 ) dataframe.columns = [‘t’, ‘t + 1’] # разделить на наборы для обучения и тестирования X = dataframe.значения train_size = int (len (X) * 0.66) train, test = X [1: train_size], X [train_size:] train_X, train_y = train [:, 0], train [:, 1 ] test_X, test_y = test [:, 0], test [:, 1] # модель устойчивости в обучающем наборе train_pred = [x для x в train_X] # вычисление остатков train_resid = [train_y [i] -train_pred [i] for i in range (len (train_pred))] # моделировать остатки обучающего набора window = 15 model = AutoReg (train_resid, lags = 15) model_fit = model. coef = model_fit.params # шаг вперед по временным шагам в тесте history = train_resid [len (train_resid) -window:] history = [history [i] for i in range (len ( history))] predictions = list () for t in range (len (test_y)): # persistence yhat = test_X [t] error = test_y [t] — yhat # прогноз error length = len (history) lag = [history [i] for i in range (length-window, length)] pred_error = coef [0] для d в диапазоне (окно): pred_error + = coef [d + 1] * lag [window-d-1] # исправить предсказание yhat = yhat + pred_error предсказания.append (yhat) history.append (error) print (‘predicted =% f, expected =% f’% (yhat, test_y [t])) # error rmse = sqrt (mean_squared_error (test_y , прогнозы)) print (‘Test RMSE:% .3f’% rmse) # ошибка прогнозирования графика pyplot.plot (test_y) pyplot. pyplot .show () |

tsa.ar_model import AutoReg

tsa.ar_model import AutoReg fit ()

fit () plot (прогнозы, color = ‘red’)

plot (прогнозы, color = ‘red’)При выполнении примера распечатываются прогнозы и ожидаемый результат для каждого временного шага в тестовом наборе данных.

RMSE скорректированных прогнозов по расчетам составляет 7,499, что намного лучше, чем оценка 9,151 для одной только модели устойчивости.

… прогнозируемый = 40,675538, ожидаемый = 37,000000 прогнозируемый = 40,419129, ожидаемый = 52,000000 прогнозируемый = 44,839954, ожидаемый = 48,000000 прогнозируемый = 43,820997, ожидаемый = 55,000000 прогнозируемый = 44,574876, ожидаемый = 50,000000 Тест RMSE: 7,499

… прогнозируемый = 40,675538, ожидаемый = 37,000000 прогнозируемый = 40,419129, ожидаемый = 52,000000 прогнозируемый = 44,839954, ожидаемый = 48,000000 прогнозируемый = 43,820997, ожидаемый = 55,000000 прогнозируемый = 44,574876, ожидаемый = 50,000000 Тестовый RMSE: 7,499 |

Наконец, ожидаемые значения для тестового набора данных нанесены на график (синий) по сравнению с скорректированным прогнозом (красный).