Практикум для студентов эуф очной, очно-заочной, заочной формы обучения по специальности (стр. 3 из 10)

16.Особенности организации бухгалтерского дела в государственных (муниципальных) организациях

17.Особенности организации бухгалтерского дела по договору о совместной деятельности

18.Особенности организации бухгалтерского дела на малых предприятиях

19.Особенности организации бухгалтерского дела в финансово-промышленных группах

20.Адаптация принципов и правил национального бухгалтерского учета к международным стандартам учета

21.Правила хранения бухгалтерских документов и процедура их изъятия

22.Порядок исправления ошибок в бухгалтерском учете и отчетности

23.Схемы форм бухгалтерского учета (мемориально-ордерной, журнально-ордерной, автоматизированной, упрощенной).

24.Система внутреннего контроля в организации.

25. Раскрытие учетной политики согласно МСФО.

Задание 8

Выполните следующие тесты, определив вариант правильного ответа.

1.Неучетная информация – это:

а)информация, внешняя по отношению к организации, описывающая мировые тенденции развития экономики в целом и отдельных отраслей, конъюнктуру рынка, уровень процентных ставок, инвестиционный климат, инфляционные процессы;

б) информация, формируемая внутри организации, в процессе осуществления ею хозяйственных процессов;

в)информация, внешняя по отношению к организации, описывающая мировые тенденции развития экономики в целом и отдельных отраслей, конъюнктуру рынка, уровень процентных ставок, инвестиционный климат, инфляционные процессы, а также формируемая внутри организации, в процессе осуществления ею хозяйственных процессов.

2.Учетная информация-это:

а)информация,- внешняя по отношению к организации, описывающая мировые тенденции развития экономики в целом и отдельных отраслей, конъюнктуру рынка, уровень процентных ставок, инвестиционный климат, инфляционные процессы, а также формируемая внутри организации, в процессе осуществления ею хозяйственных процессов;

б)информация, формируемая внутри организации, в процессе осуществления ею хозяйственных процессов;

в)информация, внешняя по отношению к организации, описывающая мировые тенденции развития экономики в целом и отдельных отраслей, конъюнктуру рынка, уровень процентных ставок, инвестиционный климат, инфляционные процессы.

3.Функциями управления являются:

а)планирование, учет, контроль, и регулирование;

б)планирование, учет, контроль, анализ и регулирование;

в)учет, контроль и регулирование.

4.Бухгалтерский учет –это:

а)формирование документированной систематизированной информации об объектах, предусмотренных федеральным законом о бухгалтерском учете, в соответствии с требованиями установленными законом и составление на ее основе бухгалтерской (финансовой) отчетности;

б)система наблюдения и контроля за отдельными хозяйственными операциями и процессами с целью получения данных в ходе их совершения;

в)упорядоченная система наблюдения, сбора, регистрации и обобщения в денежном выражении информации об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

5.Под организацией бухгалтерского учета понимается:

а)соблюдение принципов бухгалтерского учета;

б)комплекс элементов учетного процесса;

в)строгое исполнение бухгалтерией требований Закона о бухгалтерском учете.

6.Ответственность за организацию бухгалтерского учета несет:

а)собственник;

б)руководитель;

в)главный бухгалтер;

г)финансовый директор.

7.Бухгалтерский учет в организации может вестись:

а)структурным подразделением -бухгалтерской службой;

б)штатным бухгалтером;

в)специализированной организацией по договору;

г)лично руководителем организации ;

д)руководителем субъекта малого и среднего предпринимательства.

8.Что является объктами бухгалтерского учета?

а)хозяйственная деятельность организации и ее подразделений;

б)факты хозяйственной жизни, активы, обязательства, источники финансирования его деятельности, доходы, расходы и иные объекты в случае, если это установлено федеральными стандартами;

в)имущество организации, ее обязательства и хозяйственные

операции, осуществляемые в процессе ее деятельности.

9.Факты хозяйственной деятельности, в результате которых

происходят изменения в имуществе или источниках его образования называется:

а)хозяйственными процессами;

б)хозяйственными ситуациями;

в)хозяйственными операциями.

10.Бухгалтерская информационная система состоит:

а)из информации финансового учета и управленческого учета;

б)информация финансового учета, управленческого учета и оперативного учета;

в)информации управленческого учета и оперативного учета.

11.Выберите группу признаков, характеризующих бухгалтерский финансовый учет:

а)содержание отчетов изменяется в зависимости от целевого назначения и уровня управления, для которого они предназначены;

б)используются относительные показатели, натуральные и денежные измерители;

в)единообразие, достоверность, полнота и своевременность отчетной информации.

12.Выберите группу свойств, относящихся к управленческому учету:

а)используются преимущественно денежные измерители;

б)информация носит закрытый характер для некоторых категорий внешних пользователей;

в)строго установлены периодичность, сроки и адреса представления.

13.В чем заключается принцип регистрации?

а)каждая организация должна быть зарегистрирована в налоговом органе;

б)в учете должна быть зарегистрирована информация обо всех фактах хозяйственной деятельности;

в)в учете организации регистрируются все факты хозяйственной деятельности, оформленные документом, имеющие стоимостное измерение, приводящее к изменению в составе имущества или источников его формирования.

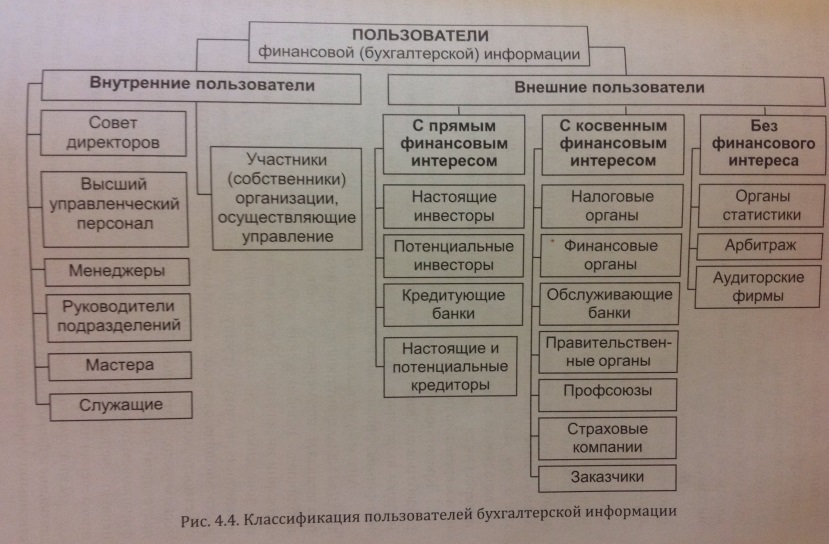

14.Группы пользователей бухгалтерской информацией:

а)пользователи с прямым финансовым интересом, пользователи с косвенным финансовым интересом и пользователи не имеющие финансового интереса;

б)пользователи с прямым финансовым интересом пользователи с косвенным финансовым;

в)пользователи с косвенным финансовым интересом пользователи не имеющие финансового интереса.

15.Внешним пользователям информации формируемой в учете должна представляться:

а)оперативная отчетность;

б)финансовая отчетность;

в)управленческая отчетность.

16.Основой системы нормативного регулирования бухгалтерского учета

в РФ является:

а)Кодекс профессиональной этики бухгалтеров принятой ИПБ;

б)Закон о бухгалтерском учете;

в)Закон о государственном регулировании бухгалтерского учета

17.Виды хозяйственного учета — это:

а)текущий, финансовый, оперативный;

б)оперативный, статистический, бухгалтерский;

в)статистический, управленческий и нормативный;

г)бухгалтерский, оперативный и финансовый.

18.Этапы сбора информации о хозяйственной операции:

а)наблюдение, измерение, регистрация;

б)наблюдение, регистрация;

в)измерение, регистрация;

19.Для количественного выражения хозяйственной операции

используются измерители — это:

а)натуральные, денежные;

б)денежные, трудовые;

в)натуральные, денежные, трудовые.

20.Документы третьего (методического) уровня системы нормативного

регулирования бухгалтерского учета в РФ:

а)детализируют и раскрывают положения установленные документами

первого и второго уровня системы нормативного регулирования в РФ;

б)регулируют общие принципы организации бухгалтерского учета в

организации;

в)определяют подходы к автоматизации бухгалтерского учета в организации.

21.Документы первого (методологического) уровня системы нормативного регулирования бухгалтерского учета в РФ:

а)регулируют общие принципы организации бухгалтерского учета, обязательные для исполнения всеми организациями на территории РФ;

б)регулируют общие принципы организации бухгалтерского учета в

организации;

в)составляют федеральные законы, указы Президента РФ, постановления Правительства РФ, регулирующие прямо или косвенно постановку бухгалтерского учета в организациях.

22.Документы второго уровня системы нормативного регулирования бухгалтерского учета в РФ:

а)детализируют и раскрывают положения установленные документами

первого уровня системы нормативного регулирования в РФ;

б)регулируют общие принципы организации бухгалтерского учета в организации;

в)составляют положения (стандарты) по бухгалтерскому учету, которые устанавливают базовые правила ведения учета в организации по отдельным разделам (участкам).

23.Документы четвертого уровня (организационного) системы нормативного регулирования бухгалтерского учета в РФ:

а)детализируют и раскрывают положения установленные документами

всех уровней системы нормативного регулирования в РФ;

б)регулируют общие принципы организации бухгалтерского учета в организации рабочими документами, учетной политикой;

в)определяют подходы к автоматизации бухгалтерского учета

в организации.

24.Совокупность способов ведения бухгалтерского учета – это:

а)техника бухгалтерского учета;

б)учетная политике;

в)форма бухгалтерского учета.

25.Какая из перечисленных формулировок соответствует понятию «принципы бухгалтерского учета»:

а)инструкции регулирующие порядок ведения учетных записей;

б)стандарты разрабатываемые и утверждаемые профессиональными

организациями бухгалтеров и аудиторов.

26.В соответствии с принципами стоимости:

а)хозяйственные средства учитываются по цене приобретения;

б)хозяйственные средства нельзя учитывать по цене приобретения

или создания;

1.2. Элементы финансовой отчетности, раскрытие и представление информации : Как перевести российскую отчетность в международный стандарт

В соответствии с разделом «Принципы» МСФО цель финансовой

отчетности состоит в представлении информации о финансовом по_

ложении, результатах деятельности и изменениях в финансовом по_

ложении

компании. Финансовая отчетность отражает финансовые

Финансовая отчетность отражает финансовые

результаты операций и других событий, объединяя их в большие ка_

тегории в соответствии с их экономическими характеристиками.

Данные категории называются элементами финансовой отчетности.

В МСФО выделяются пять элементов финансовой отчетности, а

именно:

– активы;

– обязательства;

– капитал;

– доходы;

– расходы (п. 47 Принципов).

Элементами, непосредственно связанными с измерением финан_

сового положения в балансе, являются активы, обязательства и капи_

тал. Элементами, непосредственно связанными с измерениями ре_

зультатов деятельности в отчете о прибылях и убытках, являются до_

ходы и расходы.

В соответствии с МСФО 1 «Представление финансовой отчетнос_

ти» баланс как минимум должен включать линейные статьи, которые

представляют:

1) основные средства;

2) нематериальные активы;

3) финансовые активы:

– инвестиции, учтенные по методу участия;

– торговая и иная дебиторская задолженность;

– денежные средства и их эквиваленты и др.

4) запасы;

5) торговая и иная кредиторская задолженность;

6) налоговые обязательства и требования согласно МСФО 12 «На_

логи на прибыль»;

7) резервы;

8) долгосрочные обязательства, включающие проценты;

9) доля меньшинства;

10) выпущенный капитал и резервы.

Отчет о прибылях и убытках как минимум должен включать ли_

нейные статьи, которые представляют:

1) выручку;

2) результаты операционной деятельности;

3) затраты по финансированию;

4) долю прибылей и убытков ассоциированных компаний и сов_

местной деятельности, учитываемых по методу участия;

5) расходы по налогу;

6) прибыль или убыток от обычной деятельности;

7) результаты чрезвычайных обстоятельств;

8) долю меньшинства;

9) чистую

прибыль или убыток за период.

Дополнительные статьи должны представляться в балансе и отче_

те о прибылях и убытках, когда этого требует Международный стан_

дарт финансовой отчетности, или когда такое представление необхо_

димо для достоверного представления финансовых результатов дея_

тельности компании.

Об элементах финансовой отчетности говорится в Концепции по

бухгалтерскому учету в рыночной экономике России, которая содер_

жит аналогичные Принципам МСФО нормы:

– элементами формируемой в бухгалтерском учете информации

о финансовом положении организации, которые отражаются в бух_

галтерском балансе, являются имущество, кредиторская задолжен_

ность и капитал;

– элементами формируемой в бухгалтерском учете информации

о финансовых результатах деятельности организации, которые отра_

жаются в отчете о прибылях и убытках, являются доходы и расходы

организации.

Следует отметить, что в настоящее время в положениях по

бухгалтерскому учету (см. ПБУ 1/98, 3/2000, 4/99 и т.д.) вместо

термина «имущество» используется термин «активы». Однако оп_

ределения активам в нормативных актах по бухгалтерскому учету

не дается.

Классификация элементов бухгалтерской отчетности приведена

в ПБУ 4/99 «Бухгалтерская отчетность организации».

Кроме того, классификация элементов финансовой отчетности

косвенно задается Планом счетов бухгалтерского учета.

«Счет – часть учетной системы, а система – набор элементов и

информационных взаимосвязей между ними. Таким образом, каждый

счет – это элемент системы. Моделью системы служит бухгалтерский

баланс и тем самым каждый счет становится частью баланса». Счет –

составная часть бухгалтерской отчетности, поэтому было бы логич_

но, чтобы классификация счетов соответствовала классификации

элементов

бухгалтерской отчетности.

Требование полноты и понятности представляемой в отчетнос_

раскрываемой информации. При этом, кроме того, что предприятие

должно пояснить все представленные в бухгалтерских отчетах ста_

тьи, международные стандарты финансовой отчетности, а также

российские ПБУ требуют от него также раскрытия иной информа_

ции, необходимой внешним пользователям для принятия экономи_

ческих решений.

Современный этап развития международных финансовых рын_

ков требует максимальной прозрачности и сопоставимости финан_

совых отчетов предприятий, которые приходят на рынок в целях

привлечения дополнительных инвестиций.

3. организация системы внутреннего контроля в организации

3. организация системы внутреннего контроля в организации

Внутренний контроль комплекс мероприятий, разработанных в организации для обеспечения наиболее эффективного функционирования всех ее структурных подразделений при осуществлении хозяйственных операций.

Целью организации системы внутреннего контроля является:

в осуществление и контроль согласованной и эффективной деятельности всех структурных подразделений организации;

в обеспечение строгого соблюдения законодательных и нормативных актов, регулирующих финансово-хозяйственную деятельность организации;

в обеспечение выполнение решений руководства организации;

в обеспечение контроля за расходом и сохранностью активов организации.

Ответственность за разработку и фактическое воплощение системы внутреннего контроля несет руководство организации От него зависит, чтобы система внутреннего контроля отвечала размерам и специфике деятельности организации, функционировала регулярно и эффективно. Система внутреннего контроля состоит из трех элементов (рис. 1): 1) системы бухгалтерского учета, организованной по определенным правилам;

контрольной среды;

отдельных средств контроля.

СИСТЕМЫ

ш X X

ш а

X

ю

Система бухгалтерского учета

Отдельные средства контроля

Контрольная среда

КОНТРОЛЯ

Рис. 2. Система внутреннего контроля

Системой бухгалтерского учета называется определенный логический комплекс, сформированный на основе плана счетов, обобщающий процессы снабжения, производства и продажи, решающий четко определенную цель и обеспечивающий управление организацией на основе реализации тактических и стратегических решений.

В целом система бухгалтерского учета характеризуется определенным комплексом показателей, главными из которых являются:

Наличие и использование развитой системы национальных бухгалтерских стандартов, обеспечивающих получение и использование достаточно полной информации для принятия решений на микро-и макроуровнях. Национальные бухгалтерские стандарты включают национальный план счетов, правительственные указы, директивы, кодексы и налоговое законодательство.

Национальный план счетов бухгалтерского учета План счетов является определяющим в системе бухгалтерского учета, соответствует ее целям и задачам и тесно связан с формами собственности, методами формирования цен, налоговой политикой государства, способами самофинансирования и организацией подведения конечных результатов работы внутренних подразделений организации.

Система организации бухгалтерского учета в масштабе организации. Для большинства учетных систем характерно наличие двух бухгалтерий финансовой или общей бухгалтерии, решающей проблемы взаимоотношений фирмы с государством, банками, акционерами, поставщиками и покупателями и имеющий внешний характер. Организация внешней бухгалтерии, соответствующей национальной учетной системе, в той или иной степени регламентируется государством. Указанная регламентация направлена на создание одинаковой системы определения финансового и имущественного положения организации, оценки статей актива и пассива баланса, размеров прибыли и налогов, перечисляемых в бюджет. Управленческая бухгалтерия направлена на решение внутренних проблем, связанных с повышением эффективности работы внутри организации. Управленческая бухгалтерия, как правило, не регламентируется государственными, лишь в отдельных национальных и межнациональных системах предусматривается один или два класса счетов в плане счетов (французская учетная система, германская учетная система). При этом взаимосвязь между финансовой и управленческой бухгалтериями осуществляется разными способами с помощью специальной системы счетов, входящих в управленческую бухгалтерию.

Управленческая бухгалтерия направлена на решение внутренних проблем, связанных с повышением эффективности работы внутри организации. Управленческая бухгалтерия, как правило, не регламентируется государственными, лишь в отдельных национальных и межнациональных системах предусматривается один или два класса счетов в плане счетов (французская учетная система, германская учетная система). При этом взаимосвязь между финансовой и управленческой бухгалтериями осуществляется разными способами с помощью специальной системы счетов, входящих в управленческую бухгалтерию.

Методология определения конечного финансового результата. Способы определения конечного финансового результата (прибыли (убытка)) в целом по организации, исходя из элементов затрат и доходов, на основе статей затрат и видов доходов, по данным бухгалтерских счетов.

Цель учетной системы. Цель направлена на определение результатов деятельности организации и ее подразделений по определенному показателю или по системе показателей. Такими целевыми показателями могут быть: увеличение прибыли или дохода, снижение себестоимости, определение созданных резервов и т. п. Решение этих целей достигается соответствующей системой счетов, методами оценки активов.

Как было отмечено, бухгалтерский учет представляет собой упорядоченную систему наблюдения, сбора, регистрации и обобщения в денежном выражении информации об имуществе, обязательствах организация и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Эффективное функционирование такой системы в организации определяется следующими элементами:

учетной политикой и основными принципами ведения бухгалтерского учета;

организационной структурой подразделения, ответственного за ведение бухгалтерского учета и подготовку бухгалтерской отчетности;

распределением обязанностей и полномочий между работниками, принимающими участие в ведении учета и подготовки отчетности;

организацией подготовки, оборота и хранения документов, отражающих хозяйственные операции;

ш порядком отражения хозяйственных операций в регистрах бухгалтерского учета, формы и методы обобщения данных таких регистров;

порядком подготовки периодической бухгалтерской отчетности на основе данных бухгалтерского учета;

ролью и местом вычислительной техники в ведении бухгалтерского учета и подготовки отчетности;

критическими областями учета, где риск возникновения ошибок особенно высок;

средствами контроля, предусмотренными в отдельных областях системы бухгалтерского учета.

К системе бухгалтерского учета в организации предъявляются следующие требования:

операции в учете должны правильно отражать временной период их осуществления;

операции в учете должны быть зафиксированы в правильных суммах;

операции должны правильно и в соответствии с действующими нормативными документами и учетной политикой отражаться на счетах бухгалтерского учета;

должна быть ограничена возможность появления финансовых злоупотреблений.

Контрольная среда это осведомленность и практические действия руководства организации, направленные на установление и поддержание системы внутреннего контроля.

Контрольная среда включает в себя:

основные принципы управления организацией;

организационную структуру организации;

распределение ответственности и полномочий;

принципы кадровой политики;

порядок подготовки бухгалтерской отчетности для внешних пользователей;

ш порядок ведения внутреннего управленческого учета и подготовки отчетности для внутренних целей;

соответствие хозяйственной деятельности организации в целом требованиям действующего законодательства.

Отдельные средства контроля применяются с целью контроля, за тем, чтобы:

во-первых, все хозяйственные операции выполнялись только с одобрения руководства организацией, как в целом, так и в конкретных случаях;

во-вторых, все операции фиксировались в бухгалтерском учете в правильных суммах, на надлежащих счетах бухгалтерского учета, в правильном периоде времени, в соответствии с принятой в экономическом субъекте учетной политикой *и обеспечивали возможность подготовки достоверной бухгалтерской отчетности;

в-третьих, доступ к активам был возможен только с разрешения соответствующего руководства;

в-четвертых, проверка соответствия зафиксированных в бухгалтерском учете и фактически имеющихся в наличии активов определялось руководством с установленной периодичностью, и в случае расхождений руководством принимались надлежащие действия.

В соответствии с учредительными документами или правилами внутреннего распорядка для организации и поддержания системы внутреннего контроля может быть создана ревизионная комиссия, назначен ревизор или организован отдел внутреннего аудита.

Рассмотрим подробнее сущность внутреннего аудита.

Внутренний аудит это созданная организацией, действующая в интересах его руководства и (или) собственника, регламентированная внутренними документами система контроля за соблюдением установленного порядка ведения бухгалтерского учета и надежностью функционирования системы внутреннего контроля.

Структура отдела внутреннего аудита, его роль и функции определяются руководством и (или) собственником организации.

При определении структурной организации отдела внутреннего аудита, его роль и функций исходят из следующих обстоятельств:

содержание и специфика деятельности организации;

объем показателей финансово-хозяйственной деятельности орга низации;

сложившейся системы управления организацией;

4) состоянием и эффективности системы внутреннего контроля.

К функциям внутреннего аудита относятся:

проверка систем бухгалтерского учета и внутреннего контроля, их мониторинг и разработка рекомендаций по улучшению этих систем;

проверка бухгалтерской и оперативной информации, включая экспертизу средств и способов, используемых для идентификации, оценки, классификации такой информации и составления на ее основе отчетности, а также специальное изучение отдельных статей отчетности, включая детальные проверки операций, остатков по бухгалтерским счетам;

проверка соблюдения законов и других нормативных актов, а также требований учетной политики, инструкций, решений и указаний руководства и (или) собственников;

проверка деятельности различных звеньев управления;

в оценка эффективности механизма внутреннего контроля, изучение и оценка контрольных процедур в филиалах, структурных подразделениях организации;

проверка наличия, состояния и обеспечения сохранности имущества организации;

работа над специальными проектами и контроль за отдельными элементами структуры внутреннего контроля;

оценка используемого организацией программного обеспечения;

проведение специальных расследований отдельных случаев, на пример подозрений в злоупотреблениях;

разработка и представление предложений по устранению выявленных недостатков и рекомендаций по повышению эффектив ности управления.

Функции внутреннего аудита могут выполнять специально организованные отделы или отдельные аудиторы, состоящие в штате организации.

Объективность внутреннего аудита обеспечивается степенью его независимости в структуре управления организации. Это требование обеспечивается тем, что внутренний аудит подчиняется и обязан отчитываться только назначившему его руководству и (или) собственнику и независим от руководителей проверяемых филиалов организации и структурных подразделений организации (рис. 2).

Выводы

Общее методологическое руководство бухгалтерским учетом в Российской Федерации осуществляется Правительством Российской Федерации.

Официальным исполнительным органом регулирования бухгалтерского учета в Российской Федерации является Министерство финансов РФ. На него возложены как методологические (разработка нормативных документов), так и контрольные функции ведения бухгалтерского учета. Непосредственно разработкой нормативных документов для хозяйствующих субъектов занимается Департамент методологии бухгалтерского учета и отчетности Министерства финансов РФ. Регулирование бухгалтерского учета отдельных операций в кредитных организациях возложено на Центральный банк РФ, а отраслевых особенностей бухгалтерского учета на отраслевые министерства и ведомства (по согласованию с Министерством финансов РФ).

Приступая к изучению бухгалтерского дела, прежде всего, необходимо четко уяснить место бухгалтерского учета в процессе управления экономическим субъектом.

С переходом к рыночным отношениям изменились подходы к постановке бухгалтерского учета в организациях. От жесткой регламентации учетного процесса со стороны государства в прошлом в настоящее время перешли к разумному сочетанию государственного регулирования и са мостоятельности организаций в постановке бухгалтерского учета.

Сущность новых подходов к постановке бухгалтерского учета заключается в основном в том, что на основе установленных государством общих правил бухгалтерского учета организации самостоятельно разрабатывают учетную политику для решения поставленных перед учетом задач.

Учетная политика формируется исходя из установленных БУ 1/98 допущений и требований.

Выбранная организацией учетная политика оказывает существенное влияние на величину показателей себестоимости продукции прибыли, налогов на прибыль, добавленную стоимость и имущество, показателей ее финансового состояния, следовательно, учетная политика организации является важным средством формирования величины основных показатели деятельности организации, налогового планирования, ценовой политики. Без ознакомления с учетной политикой нельзя осуществлять сравнительный анализ показателей деятельности организации за различные периоды и тем более, сравнительный анализ различных организаций.

Учетная политика организации это принятая ею совокупность способов ведения бухгалтерского учета, к которым относятся способы группировки и оценки фактов хозяйственной жизни, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и иные соответствующие способы и приемы.

Изменение учетной политики должно быть обоснованным. Последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации* оцениваются в денежном выражении на основании выверенных организацией данных на дату, с которой применяется измененный способ ведения бухгалтерского учета. Последствия изменения учетной политики, вызванного изменением законодательства Российской Федерации или норматив ными актами по бухгалтерскому учету, отражается в бухгалтерском учете и отчетности в порядке, предусмотренном соответствующим законодательством или нормативным актом.

Вопросы для повторения

1С ч -i’ffi,

Г. На какие группы можно разделить всех пользователей учетной информацией?

Какими требованиями следует руководствоваться при выборе и применении учетной политики?

Чем обусловлена возможность выбора учетной политики?

Каким документом и когда утверждается учетная политика?

В каких случаях могут быть внесены изменения в учетную политику в течение отчетного периода?

Какие аспекты бухгалтерского учета регулирует учетная политика?

В течение, какого периода организация обязана соблюдать правила ведения учета, закрепленные выбранной учетной политикой?

Дайте характеристику и определите цель системы внутреннего контроля.

Из каких элементов состоит система4 внутреннего контроля?

Какие показатели характеризуют систему бухгалтерского учета?

Перечислите элементы, составляющие контрольную среду.

Кто определяет структуру отдела внутреннего аудита?

Какие функции выполняет структура внутреннего аудита?

ЯПМ I

* k ч. .. -» j .Vt г л> DM

э он «ом (•

Тесты

Совокупность способов ведения бухгалтерского учета это:

техника бухгалтерского учета;

учетная политика;

форма бухгалтерского учета.

№2

Внешним пользователям информации, формируемой в учете, должна представляться:

оперативная отчетность;

финансовая отчетность;

управленческая отчетность.

№3

Учетную политику организации утверждают:

налоговые органы; k

руководитель организации;

главный бухгалтер организации.

■-•»

№4

Основными требованиями, которые должна обеспечивать учетная политика в соответствии с ПБУ 1/98, являются:

полнота, осмотрительность, непротиворечивость, приоритет содержания перед формой, рациональность;

непрерывность учета, двойная запись на счетах, обособленное гь учета собственности организации, своевременная регистрация фактов хозяйственной деятельности на счетах;

обособленный учет имущества организации oi других юридических лиц и своевременная регистрация на счетах результатов инвентаризации.

№5

В утвержденную учетную политику организации вносить изменения;

а) нельзя;

б) можно с начала квартала;

в) можно с начала нового финансового года.

№6

Внутренний контроль это:

комплекс мероприятий, разработанных в организации для обеспечения наиболее эффективного функционирования всех ее структурных подразделений при осуществлении хозяйственных операций;

комплекс мероприятий, разрабатываемый учредителями для обеспечения наиболее эффективного функционирования всех ее структурных подразделений при осуществлении хозяйственных операций;

комплекс мероприятий, разработанных в организации для обеспечения финансово-хозяйственной деятельности.

СОДЕРЖАНИЕ ПРОФЕССИИ СОВРЕМЕННОГО БУХГАЛТЕРА И АУДИТОРА

пользователей бухгалтерской информации | Финансовый учет

Процесс бухгалтерского учета предоставляет финансовые данные широкому кругу лиц, чьи цели при изучении данных сильно различаются. Ранее были определены три основных пользователя бухгалтерской информации: внутренние пользователи, внешние пользователи и правительство / IRS. Каждая группа использует бухгалтерскую информацию по-разному и требует, чтобы информация представлялась по-разному.

Внутренние пользователи

Бухгалтерия предоставляет менеджерам и владельцам важные финансовые данные, которые полезны для принятия решений.Этот вид бухгалтерского учета обычно называют управленческим.

Вот некоторые из способов использования бухгалтерской информации внутренними пользователями:

- Оценка того, как руководство выполнило свои обязанности по защите и управлению ресурсами компании

- Формирование решений о том, когда заимствовать или инвестировать ресурсы компании

- Формирование решений о расширении или сокращении

Внешние пользователи

Обычно называется финансовой отчетностью, запись финансовой истории предприятия для использования внешними организациями используется для многих целей.Внешние пользователи бухгалтерской информации делятся на шесть групп; Каждый имеет разные интересы в компании и хочет получить ответы на уникальные вопросы. Группы и некоторые из их возможных вопросов:

- Собственники и потенциальные собственники. Получила ли компания удовлетворительный доход от общих вложений? Следует ли делать инвестиции в эту компанию? Следует ли увеличить, уменьшить или сохранить текущие инвестиции на том же уровне? Может ли компания установить дорогостоящее оборудование для борьбы с загрязнением и при этом оставаться прибыльной?

- Кредиторы и кредиторы. Следует ли предоставлять кредит компании? Сможет ли компания выплатить свои долги при наступлении срока их погашения?

- Сотрудники и их союзы.

Есть ли у компании возможность выплачивать повышенную заработную плату? Способна ли компания с финансовой точки зрения обеспечить долгосрочную занятость своих сотрудников?

Есть ли у компании возможность выплачивать повышенную заработную плату? Способна ли компания с финансовой точки зрения обеспечить долгосрочную занятость своих сотрудников? - Клиенты. Предлагает ли компания полезные товары по разумным ценам? Выживет ли компания достаточно долго, чтобы соблюдать гарантии на продукцию?

- Государственные единицы. Взимает ли компания, например, местное коммунальное предприятие, справедливую плату за свои услуги?

- Общественность. Предоставляет ли компания полезные продукты и оплачиваемую работу для граждан, не вызывая серьезных экологических проблем?

Некоторые из способов использования бухгалтерской информации внешними пользователями включают следующее:

- Акционеры имеют право знать, как компания управляет своими инвестициями

- Федеральное правительство и правительство штата требуют налоговые декларации и другие документы, которые часто готовят бухгалтеры

- Банки или кредитные учреждения могут использовать бухгалтерскую информацию для принятия решений, например, предоставлять ли ссуду или сколько ссудить бизнесу

- Инвесторы также будут использовать бухгалтерскую информацию для принятия инвестиционных решений

Финансовая отчетность общего назначения предоставляет большую часть информации, необходимой внешним пользователям финансового учета.Эти финансовые отчеты представляют собой официальные отчеты, содержащие информацию о финансовом положении компании, денежных поступлениях и оттоках, а также результатах операций. Многие компании публикуют эти отчеты в годовых отчетах, также известных как 10-K или 10-Q (квартальный отчет). Годовой отчет содержит мнение независимого аудитора о достоверности финансовой отчетности, а также информацию о деятельности, продуктах и планах компании. Как правило, лучше всего найти эти отчеты для публичной компании на их веб-сайте в разделе «Связи с инвесторами». Финансовая отчетность, используемая внешними организациями, подготовлена с использованием общепринятых принципов бухгалтерского учета или GAAP. Мы обсудим язык GAAP далее в следующих разделах.

Финансовая отчетность, используемая внешними организациями, подготовлена с использованием общепринятых принципов бухгалтерского учета или GAAP. Мы обсудим язык GAAP далее в следующих разделах.

Правительство / IRS

Государственные органы, отслеживающие и использующие налоги, интересуются финансовой историей бизнеса. Они хотят знать, платит ли бизнес налоги в соответствии с действующим налоговым законодательством. Язык, на котором составляется финансовая отчетность, относящаяся к налогам, называется IRC или Internal Revenue Code.Налоговая подготовка выходит за рамки этого курса.

Важные моменты, о которых следует помнить

- Внутренние пользователи — это люди в бизнес-организации, использующие финансовую информацию. Примеры внутренних пользователей: владельцы, менеджеры и сотрудники.

- Внешние пользователи — это люди, не относящиеся к бизнес-субъекту (организации), которые используют бухгалтерскую информацию. Примерами внешних пользователей являются поставщики, банки, клиенты, инвесторы, потенциальные инвесторы и налоговые органы.

Бухгалтерская информация | Безграничный бизнес

Использование бухгалтерской информации

Бухгалтерский учет — это средство для передачи финансовой информации о хозяйствующем субъекте множеству различных групп людей.

Цели обучения

Объясните историю ведения бухгалтерского учета и полезную информацию о бухгалтерском учете

Основные выводы

Ключевые моменты

- Американская ассоциация бухгалтеров определяет бухгалтерский учет как «процесс выявления, измерения и передачи экономической информации, позволяющий пользователям информации делать обоснованные суждения и решения.”

- Бухгалтерский учет включает два основных элемента: (1) информационный процесс, обобщающий финансовые события; и (2) система отчетности, которая передает финансовую информацию заинтересованным сторонам.

- Бухгалтерский учет с двойной записью впервые появился в Северной Италии в 14 веке, где торговые предприятия начали требовать транзакций, в которых участвовало более одного инвестора.

- Управленческий (или внутренний) учет и финансовый (или внешний) учет, как правило, являются двумя ключевыми отраслями бухгалтерского учета.

- Управленческий учет предоставляет актуальную и полезную информацию для людей внутри компании, таких как сотрудники, менеджеры, владельцы и аудиторы. Он предоставляет информацию для принятия решений и стратегии компании.

- Финансовый учет, с другой стороны, также предоставляет информацию людям, не связанным с бизнесом, таким как инвесторы, регулирующие органы, аналитики, экономисты и государственные учреждения.

Ключевые термины

- двойная бухгалтерия : метод бухгалтерского учета, при котором каждая транзакция должна иметь как минимум один дебет и один кредит.

- Финансовая отчетность : стандартизованные документы, которые включают финансовую информацию о человеке, компании, правительстве или организации; эта информация используется для принятия финансовых решений.

- заинтересованных сторон : Люди вне компании, которые проявляют к ней особый интерес. Некоторые примеры — поставщики, клиенты и сообщество.

- бухгалтерский учет : процесс выявления, измерения и передачи экономической информации, позволяющий пользователям информации делать обоснованные суждения и решения.(определение Американской бухгалтерской ассоциации)

Использование бухгалтерской информации

Американская ассоциация бухгалтеров определяет бухгалтерский учет как «процесс выявления, измерения и передачи экономической информации, позволяющий пользователям информации делать обоснованные суждения и решения». Другими словами, это процесс передачи финансовой информации о хозяйствующем субъекте заинтересованным сторонам и менеджерам. Экономическая информация обычно отображается в форме финансовой отчетности, которая показывает экономические ресурсы, которыми располагает бизнес в настоящее время; цель бизнеса — определить, какая информация полезна для внешнего мира.

Экономическая информация обычно отображается в форме финансовой отчетности, которая показывает экономические ресурсы, которыми располагает бизнес в настоящее время; цель бизнеса — определить, какая информация полезна для внешнего мира.

Бухгалтерский учет включает два основных элемента:

- Информационный процесс, который идентифицирует, классифицирует и обобщает финансовые события, происходящие в организации

- Система отчетности, которая передает релевантную финансовую информацию заинтересованным лицам, позволяя им оценивать производительность, принимать решения и / или контролировать экономические ресурсы в организации.

Важно отметить, что бухгалтерский учет — это не конец процесса принятия решений; он предоставляет наиболее актуальную и надежную информацию, позволяющую разрабатывать, реализовывать и пересматривать цели.

История бухгалтерского учета

Ранние счета служили в основном для помощи бизнесмену в отзыве финансовых операций. Обычно эту информацию видел только владелец или регистратор. Грубые формы бухгалтерского учета были неадекватными, когда бизнесу требовалось несколько инвесторов. В результате двойная бухгалтерия впервые появилась на севере Италии в XIV веке, где торговые предприятия начали требовать больше капитала, чем мог вложить один человек.

Развитие акционерных обществ создало более широкую аудиторию для счетов, поскольку инвесторы, не знающие из первых рук о своей деятельности, полагались на счета для предоставления дополнительной информации.В результате этого развития системы бухгалтерского учета были разделены на внутренние (т.е. управленческий учет) и внешние (т.е. финансовый учет). Это также привело к разделению правил внутреннего и внешнего учета и раскрытия информации.

Бухгалтерский учет сегодня

Сегодня бухгалтерский учет называют «языком бизнеса», потому что он является средством сообщения финансовой информации о хозяйствующем субъекте множеству различных групп людей. Бухгалтерский учет, который сосредоточен на отчетности перед людьми внутри предприятия, называется управленческим учетом.Он используется для предоставления информации сотрудникам, менеджерам и аудиторам. Управленческий учет в первую очередь обеспечивает основу для принятия управленческих или операционных решений.

Бухгалтерский учет, который предоставляет информацию людям, не входящим в коммерческую организацию, называется финансовым учетом. Он предоставляет информацию нынешним и потенциальным акционерам, кредиторам, поставщикам, финансовым аналитикам и государственным учреждениям. Поскольку у этих пользователей разные потребности, представление финансовой отчетности очень структурировано и подчиняется гораздо большему количеству правил, чем управленческий учет.Свод правил, регулирующих финансовый учет, называется общепринятыми принципами бухгалтерского учета или GAAP. Международные стандарты финансовой отчетности или МСФО предоставляют другой набор правил бухгалтерского учета.

Бухгалтерский учет : Бухгалтерский учет позволяет предприятию отслеживать свою финансовую информацию.

Управленческий учет

За счет интеграции бухгалтерских знаний с процессом принятия стратегических решений организации могут повысить производительность, усовершенствовать стратегию и снизить риски.

Цели обучения

Объединить знания о бухгалтерском учете с их влиянием на принятие стратегических решений

Основные выводы

Ключевые моменты

- Используя перспективы управленческого учета, стратегические менеджеры могут значительно улучшить свое понимание эффективности и определить области, в которых можно улучшить.

- Одним из важных различий между финансовым и управленческим учетом является то, что управленческий учет предназначен для гибкого согласования с текущими операциями, в то время как финансовый учет придерживается глобальных форматов.

- Еще одно ключевое различие между финансовым и управленческим учетом — это хронологический фокус. Управленческий учет ориентирован на будущее, в то время как финансовый учет имеет тенденцию смотреть в прошлое.

- Несколько примеров управленческого учета включают анализ рентабельности, затраты жизненного цикла, разработку новых бизнес-показателей и географически сегментированную отчетность.

Ключевые термины

- финансовый учет : бухгалтерский учет, который фокусируется на подготовке документов заинтересованных сторон (особенно для публичных компаний) и сборе данных о прошлых операционных показателях.

- управленческий учет : бухгалтерский учет, который сочетает в себе принятие стратегических решений со знанием бухгалтерского учета посредством предоставления специальных инструментов для измерения финансовых последствий различных внутренних действий.

Управленческий учет — одно из самых интересных и широких приложений бухгалтерского учета. Существует тесная взаимосвязь между знаниями, которые бухгалтерский учет передает управленческим командам, и стратегическими и тактическими решениями, принимаемыми руководством.Благодаря этой интеграции организации могут улучшить процесс принятия решений до стратегической ценности в виде повышения производительности и снижения рисков.

Дифференциальный управленческий учет

При рассмотрении традиционного финансового учета управленческий учет отличается несколькими ключевыми особенностями:

- Для общественных организаций различные отчеты выпускаются ежеквартально и ежегодно для заинтересованных сторон. Управленческий учет создает дополнительные документы, используемые для принятия внутренних стратегических решений.

- Финансовый учет, как правило, исторический, а управленческий — прогнозный.

- Управленческий учет имеет тенденцию больше опираться на абстракцию, используя различные модели для поддержки финансовых решений.

- В то время как финансовый учет соответствует шаблону, ожидаемому заинтересованными сторонами, управленческий учет является гибким и направлен исключительно на удовлетворение потребностей руководства.

- Финансовый учет рассматривает компанию в целом, в то время как финансовый учет может увеличиваться на различных уровнях (т.е. уровень продукта, уровень подразделения и т. д.)

Различия между финансовым и управленческим учетом : Это отличное изображение, показывающее различные различия во взглядах между разными методологиями бухгалтерского учета. Глядя на управленческий учет на этой диаграмме, можно лучше понять его место в организации.

Примеры управленческого учета

Существует бесчисленное множество конкретных примеров управленческого учета. Взглянув на некоторые из них, вы получите дополнительные возможности и перспективу в данной области:

Учет пропускной способности: производственные процессы во многом взаимозависимы.Это может создать альтернативные издержки, поскольку взаимозависимые ресурсы ограничены. Измерение вклада на единицу ограниченного ресурса называется расчетом пропускной способности.

Бережливый учет: В те дни, когда производственная система Toyota только начинала прославлять экономичный процесс, бухгалтеры начали учитывать ограничения традиционных методов бухгалтерского учета на бережливые процессы. В результате управленческий учет начал создавать лучший способ измерения успешности своевременного производственного процесса.

Некоторые более простые примеры общих задач управленческого учета включают разработку бизнес-показателей, анализ затрат и выгод, прозрачность затрат на ИТ, анализ затрат жизненного цикла, рекомендации по стратегическому управлению, прогнозирование продаж, географически сегментированную отчетность, а также анализ ставок и объемов.

Управленческий учет по своей сути гибок и направлен на максимальное повышение внутренней эффективности за счет тщательного рассмотрения альтернативных издержек и различных индивидуальных показателей.

Финансовый учет

Финансовый учет — это основная функция организации, в рамках которой бухгалтеры готовят различные документы для информирования заинтересованных сторон о финансовом состоянии операций.

Цели обучения

Перечислите различные ожидания от финансового бухгалтерского отчета вместе с тремя подготовленными стандартными отчетами.

Основные выводы

Ключевые моменты

- Роль финансового учета очень важна как для информирования внешних заинтересованных сторон, так и для предоставления важной информации руководству.

- Финансовая бухгалтерская отчетность должна быть уместной, существенной, надежной, понятной и сопоставимой.

- Балансовый отчет измеряет все активы, обязательства и собственный капитал, чтобы определить и понять позицию организации по левереджу.

- Отчет о прибылях и убытках представляет собой отчет «сверху вниз», в котором выручка рассматривается в контексте затрат и расходов, необходимых для их получения. Это в конечном итоге демонстрирует прибыльность.

- Отчет о движении денежных средств касается ликвидности и определения того, сколько свободных денежных средств доступно организации для инвестиционных целей.

- Принимая во внимание все эти документы, заинтересованные стороны могут получить четкое представление о состоянии и эффективности работы данной организации.

Ключевые термины

- существенность : Состояние значимости при принятии решения.

- в хронологическом порядке : в порядке времени, обычно от самого раннего до последнего.

Роль финансового учета

Финансовый учет направлен на отслеживание и подготовку финансовой отчетности для внутреннего руководства и внешних заинтересованных сторон, таких как поставщики, инвесторы, государственные учреждения, собственники и другие заинтересованные группы.Настоящая финансовая отчетность соответствует правилам бухгалтерского учета и форматированию, особенно для публичных организаций. Это позволяет людям, не знакомым с повседневными операциями, видеть общую производительность, состояние и относительную прибыльность данной организации.

Характеристики бухгалтерского учета

В целом стандарты финансового учета ожидают, что организация будет поддерживать следующие качества при представлении финансовой бухгалтерской информации:

- Актуальность — Финансовая отчетность должна быть применима к принимаемым решениям и должна быть представлена таким образом, чтобы можно было извлечь полезную информацию.

- Существенность — Представленная информация должна иметь качество, указывающее на последствия для стратегических или юридических решений. Это означает, что не следует упускать и ничего существенного.

- Надежность — вся информация не должна содержать ошибок и сообщаться с максимальной точностью.

- Понятность — важны ясность и эффективность изложения, так как она должна быть сразу читаемой и без возможности неверной интерпретации.

- Сопоставимость — наконец, вся представленная финансовая отчетность должна соответствовать текущим передовым методам бухгалтерского учета, чтобы обеспечить достоверное сравнение представленных материалов с материалами других организаций.

Как вести финансовый учет

Финансовым бухгалтерам поручено подготовить три основных документа, указывающих на проверку работоспособности различных аспектов (а иногда и всех аспектов) организации. Эти три отчета представляют собой баланс, отчет о прибылях и убытках и отчет о движении денежных средств.

Бухгалтерский баланс

Балансовый отчет демонстрирует общую стоимость активов организации путем перечисления текущих и долгосрочных активов (основных или иных) наряду с краткосрочными и долгосрочными обязательствами и собственным капиталом.За счет уравновешивания активов и комбинации обязательств и собственного капитала финансовый учет должен столкнуться с игрой с нулевой суммой.

Проще говоря: активы = обязательства + акционерный капитал. Это золотое правило балансов (отсюда и название: баланс). Статьи баланса могут варьироваться от долгосрочной задолженности до текущих запасов, дивидендов, дебиторской задолженности и наличных денежных средств. Все, что можно оценить, должно быть включено в этот расчет.

Пример баланса : Этот баланс демонстрирует такие общие статьи, которые счет будет заполняться и измеряться при создании и выпуске этого финансового отчета.

Отчет о прибылях и убытках

В отличие от чего-то, что уравновешивает, отчет о прибылях и убытках является скорее однонаправленным документом. Представьте это как математическую иллюстрацию деятельности организации, от производственного цеха до рук потребителя. Когда организации проходят через такой процесс (производство, отгрузка, хранение, уплата налогов, продажа, предоставление услуг и т. Д.)), ожидается, что установленный ценовой ориентир покроет все соответствующие затраты при получении некоторого процента чистой прибыли. В отчете о прибылях и убытках указывается, достигает ли бизнес этого.

Чтобы изобразить это, давайте создадим простой пример. У вас есть пиццерия. В прошлом месяце вы продали 1000 пицц. Каждая пицца продавалась в среднем по 10 долларов. Это дает вам 10 000 долларов, но это ваш доход, а не ваша прибыль. Каждая пицца стоит 4 доллара за сыр, тесто, соус и начинки. Это приносит вам 6000 долларов.Вы должны оплачивать свои счета и арендную плату, что обойдется вам еще в 2000 долларов. Теперь у вас 4000 долларов, и вы в конечном итоге платите 1500 долларов своим сотрудникам в качестве заработной платы. Из ваших оставшихся 2500 долларов 40% идет на уплату государственных и федеральных налогов. Ваш общий чистый доход за месяц составляет 1500 долларов США. Это то, что делает отчет о прибылях и убытках.

Отчет о движении денежных средств

Заключительный отчет — это отчет о движении денежных средств, цель которого — определить, сколько капитала в организации является ликвидным (т. Е.легко конвертируется в трату). Это скорее хронологический отчет, поскольку он охватывает предыдущий период выплаты и текущий период выплаты и определяет разницу в общей доступной наличности.

Цель этого документа весьма интересна. Имеющиеся у организации денежные средства можно рассматривать как их гибкость в использовании внешних возможностей (например, инвестирование в новые возможности, например, предложение нового продукта или приобретение конкурента).

Объедините эти три документа, и заинтересованные стороны получат довольно четкое представление о том, что происходит в организации.Баланс их активов, общая прибыльность их операций и наличие капитала для расширения. Это роль финансовых бухгалтеров.

Налоговый учет

Налоговый учет объединяет юридические обязательства с финансовым учетом для обеспечения соблюдения действующего налогового законодательства.

Цели обучения

Понимание роли налогового учета как в малых, так и в крупных организациях

Основные выводы

Ключевые моменты

- В каждом регионе действуют особые правила и нормы налогового учета.Соблюдение этих правил и положений имеет решающее значение для избежания штрафных санкций и обеспечения этичного поведения в стране (и / или штате) деятельности.

- Налоговые бухгалтеры действуют как мост между организацией и правительствами, которые собирают финансовые обязательства. В результате это требует сочетания финансовых и юридических знаний.

- С финансовой стороны налоговая отчетность должна понимать юридические последствия решений, поскольку существуют как возможности, так и угрозы.

- С юридической стороны подготовка, оценка и доставка налоговых документов — это чувствительный ко времени и детализированный процесс, который необходимо регулярно поддерживать.

- Некоторые уникальные ситуации существуют в налоговом учете, например, в учете некоммерческих организаций (которые не платят налоги). Это по-прежнему требует значительных юридических ноу-хау и оперативного соответствия государственным постановлениям.

Ключевые термины

- Налоговый учет : Деятельность, направленная на выполнение юридических обязательств по ведению бухгалтерского учета посредством подготовки, анализа и представления необходимой налоговой документации.

Налоговый учет относительно прост для объяснения, хотя в его исполнении есть нюансы.Короче говоря, в каждом регионе есть свои правила и нормы налогового учета. Соблюдение этих правил и положений имеет решающее значение для избежания штрафных санкций и обеспечения этичного поведения в стране (и / или штате) деятельности. Таким образом, налоговый учет представляет собой сочетание юридических и финансовых знаний.

Финансовая сторона

Налоговые бухгалтеры выступают в качестве связующего звена между бухгалтерской группой организации и отчетными органами в регионе. В результате основная роль налогового бухгалтера состоит в том, чтобы понимать текущее операционное состояние бизнеса, определять прибыльность до налогообложения и сообщать о прибыли.

Со стратегической точки зрения налоговые бухгалтеры могут рассмотреть любые налоговые последствия, связанные с определенными стратегическими решениями или тактиками. Выявление и понимание возможностей налогового кодекса региона — беспроигрышный вариант. Например, некоторые производители могут получить налоговые льготы для экологически безопасных операций, часто достаточно высокие налоговые льготы, чтобы компенсировать затраты на их внедрение. Налоговые бухгалтеры должны знать об этих возможностях в правовой среде.

Правовая сторона

Более ощутимо, налоговая отчетность будет сосредоточена на подготовке, анализе и представлении налоговых платежей и налоговых деклараций в любое время.Для каждой области деятельности существуют специальные принципы бухгалтерского учета и обязательства, которые необходимо соблюдать. Их основная обязанность — всегда быть в курсе того, что ожидается, и обеспечивать согласованность действий в масштабах всей организации.

Конечно, существуют исключения, например, некоммерческие организации. Некоммерческие организации предъявляют особые требования к налоговой подготовке из-за их безналогового статуса. Это сопровождается справедливой долей обязательств, документов и одобрений со стороны руководящих органов.

Различные точки зрения бухгалтерского учета : Это изображение демонстрирует различные обязанности и перспективы различных форм бухгалтерского учета (таких как налоговый учет, управленческий учет и финансовый учет).

Государственный и некоммерческий учет

Государственный и некоммерческий бухгалтерский учет ведется по правилам, отличным от правил коммерческих предприятий.

Цели обучения

Сравните государственную и частную бухгалтерию

Основные выводы

Ключевые моменты

- Организации государственного сектора преследуют цели, отличные от целей частного сектора, основной целью которых является получение прибыли. Государственные организации должны нести более высокую финансовую ответственность. Использование процессов государственного учета также значительно отличается от использования в частном секторе.

- Государственно избранные должностные лица и их служащие должны нести ответственность перед обществом, и, таким образом, государственный бухгалтерский учет дает информацию о том, ответственно ли используются средства налогоплательщиков.

- Государственный бухгалтерский учет также должен служить той же цели, что и коммерческий, то есть предоставлять информацию для принятия решений. Разница в этом случае состоит в том, что получателем информации является государственный служащий с другими приоритетами и целями.

- Некоммерческие организации также имеют уникальные системы бухгалтерского учета и стандарты.Обычно они используют метод начисления для учета своих средств.

- Финансовая отчетность некоммерческих организаций обычно включает баланс, отчет о деятельности или отчет о поддержке, отчет о функциональных расходах и отчет о движении денежных средств.

Ключевые термины

- Государственный бухгалтерский учет : Государственный бухгалтерский учет — это общий термин, который относится к различным системам бухгалтерского учета, используемым различными организациями государственного сектора.

- бюджет : Подробное описание предполагаемых расходов; обычно в сочетании с ожидаемым доходом.

Бухгалтерский учет в государственном секторе

Государственный бухгалтерский учет — это общий термин, который относится к различным системам бухгалтерского учета, используемым различными организациями государственного сектора. В Соединенных Штатах, например, существует два уровня государственного управления, которые следуют различным стандартам бухгалтерского учета, установленным независимыми советами частного сектора. На федеральном уровне Консультативный совет по федеральным стандартам бухгалтерского учета (FASAB) устанавливает стандарты бухгалтерского учета, которым необходимо следовать. Аналогичным образом существует Государственный совет по стандартам бухгалтерского учета (GASB) для органов государственного управления на уровне штата и местного уровня.

Бухгалтерский учет : Государственный и некоммерческий бухгалтерский учет ведется по правилам, отличным от правил коммерческих предприятий.

Государственный и частный бухгалтерский учет

Существует важное различие между бухгалтерским учетом в частном секторе и бухгалтерским учетом в государственном секторе. Основная причина такой разницы — среда системы бухгалтерского учета. В правительственной среде предприятия государственного сектора преследуют разные цели, в отличие от одной основной цели предприятий частного сектора — получения прибыли.Кроме того, в государственном бухгалтерском учете организация несет ответственность за налоговую отчетность, которая демонстрирует соблюдение правил использования ресурсов в бюджетном контексте. В частном секторе бюджет является инструментом финансового планирования, и его соблюдение не является обязательным.

Государственный бухгалтерский учет относится к области бухгалтерского учета, которая находит особое применение в государственном секторе или правительстве. Уникальные цели государственного учета не исключают использования системы бухгалтерского учета с двойной записью.Однако могут быть и другие существенные различия с практикой бухгалтерского учета в частном секторе, особенно те, которые предназначены для получения результата чистой прибыли. Таким образом, специальная область бухгалтерского учета существует, потому что:

- Цели, ради которых бухгалтерская отчетность должна существенно отличаться от той, для которой разработана общепринятая практика бухгалтерского учета в частном (коммерческом) секторе; и

- Использование результатов бухгалтерского учета в правительстве значительно отличается от их использования в частном секторе.

Цели, для решения которых государственные учреждения применяют бухгалтерский учет, можно разделить на две основные категории:

- Учет деятельности для целей отчетности. Другими словами, представители общественности и назначенные ими должностные лица должны нести ответственность перед общественностью за делегированные им полномочия и задачи. Общественность, у которой нет другого выбора, кроме как делегировать полномочия, находится в положении, которое значительно отличается от положения акционеров, и, следовательно, нуждается в финансовой информации, предоставляемой системами бухгалтерского учета, которая применима и имеет отношение к ним и их целям.

- Цели принятия решений. Соответствующие участники, особенно официальные лица и представители, нуждаются в финансовой информации, которая учитывается, систематизируется и представляется для целей принятия ими решений. Эти цели во многих случаях не имеют отношения к результатам чистой прибыли, а скорее связаны с предоставлением услуг и их эффективностью. Налогоплательщик, очень значительная группа, просто хочет платить как можно меньше налогов за основные услуги, за которые деньги требуются по закону.

Государственная бухгалтерская система имеет иную направленность на измерение бухгалтерского учета, чем бухгалтерский учет в частном секторе. Вместо того, чтобы измерять поток экономических ресурсов, государственный учет измеряет поток финансовых ресурсов. Вместо признания выручки, когда они получены, и расходов, когда они понесены, выручка признается, когда есть деньги, доступные для погашения обязательств в текущем отчетном периоде, а расходы признаются, когда происходит утечка текущих ресурсов.

Некоммерческие организации

Некоммерческие организации обычно используют следующие пять категорий средств:

- Текущий фонд — неограниченный. Этот фонд используется для учета оборотных активов, которые могут использоваться по усмотрению правления организации.

- Текущие средства — ограниченное использование оборотных средств с учетом ограничений, установленных донорами или грантодателями.

- Фонд земли, зданий и оборудования. Денежные средства и инвестиции, зарезервированные специально для приобретения этих активов и связанных с ними обязательств, также должны регистрироваться в этом фонде.

- Фонды пожертвований используются для учета основной суммы подарков, которые организация должна, по соглашению с дарителем, поддерживать в неизменном виде на неограниченный срок или до определенной даты или события в будущем.

- Депозитные средства хранятся и расходуются в соответствии с инструкциями донора.

Потребители бухгалтерской информации

Большинство заинтересованных сторон компании используют ее бухгалтерскую информацию в той или иной форме.

Цели обучения

Объясните историю бухгалтерского учета

Основные выводы

Ключевые моменты

- Двойная бухгалтерия впервые появилась в Северной Италии в четырнадцатом веке.

- По мере того, как компании росли, стандарты бухгалтерского учета требовались от тех, кто не знает операций из первых рук, чтобы иметь возможность понимать финансы и операции компании.

- Руководители, сотрудники, владельцы и аудиторы — все хотят получать информацию, предоставляемую управленческим учетом.

- С другой стороны, внешние аудиторы, потенциальные и фактические акционеры, кредиторы, аналитики, экономисты и государственные учреждения полагаются на финансовую бухгалтерскую отчетность, чтобы предоставить им необходимую информацию.

Ключевые термины

- GAAP : Общепринятые принципы бухгалтерского учета (GAAP) относятся к стандартной структуре руководящих принципов финансового учета, используемых в любой данной юрисдикции; общеизвестные как стандарты бухгалтерского учета.

- МСФО (IFRS) : Международные стандарты финансовой отчетности (МСФО) разработаны как общий глобальный язык для ведения бизнеса, поэтому счета компаний понятны и сопоставимы в разных странах.

Ранние учетные записи служили в основном для того, чтобы помочь запомнить предпринимателя, и аудиторией для учетной записи был только владелец или хранитель записей. Более грубые формы бухгалтерского учета не соответствовали задачам, создаваемым бизнесом с участием нескольких инвесторов, поэтому двойная бухгалтерия впервые возникла в северной Италии в четырнадцатом веке, где торговые предприятия начали требовать больше капитала, чем мог вложить один человек.

Развитие акционерных обществ создало более широкую аудиторию для счетов, поскольку инвесторы, не знающие из первых рук о своей деятельности, полагались на счета для предоставления необходимой информации.Это развитие привело к разделению систем бухгалтерского учета для внутренних (т. Е. Управленческого учета) и внешних (т. Е. Финансовых учетов) целей и, как следствие, к регулированию бухгалтерского учета и раскрытия информации, а также к растущей потребности в независимой аттестации внешних счетов аудиторами.

Сегодня бухгалтерский учет называют «языком бизнеса», потому что он является средством предоставления финансовой информации о хозяйствующем субъекте множеству различных групп людей. Бухгалтерский учет, который концентрируется на отчетности перед людьми внутри предприятия, называется «управленческий учет» и используется для предоставления информации сотрудникам, менеджерам, менеджерам-владельцам и аудиторам.

Управленческий учет в первую очередь обеспечивает основу для принятия управленческих или операционных решений. Бухгалтерский учет, который предоставляет информацию людям, не входящим в состав хозяйственной организации, называется «финансовым учетом» и предоставляет информацию нынешним и потенциальным акционерам и кредиторам, таким как банки или поставщики, финансовые аналитики, экономисты и государственные учреждения. Поскольку у этих пользователей разные потребности, представление финансовой отчетности очень структурировано и подчиняется гораздо большему количеству правил, чем управленческий учет.Свод правил, регулирующих финансовый учет в данной юрисдикции, — это общепринятые принципы бухгалтерского учета или GAAP. Другие правила включают Международные стандарты финансовой отчетности, МСФО или ОПБУ США.

Образец отчета о прибылях и убытках : Расходы указаны в отчете о прибылях и убытках компании.

Определите пользователей бухгалтерской информации и то, как они применяют информацию — Принципы бухгалтерского учета, Том 1: Финансовый учет

Конечная цель бухгалтерского учета — предоставить информацию, полезную для принятия решений.Пользователи бухгалтерской информации обычно делятся на две категории: внутренние и внешние. Внутренние пользователи — это те сотрудники организации, которые используют финансовую информацию для принятия повседневных решений. Внутренние пользователи включают менеджеров и других сотрудников, которые используют финансовую информацию для подтверждения прошлых результатов и помогают вносить коррективы в будущую деятельность.

Внешние пользователи — это пользователи за пределами организации, которые используют финансовую информацию для принятия решений или оценки результатов деятельности организации.Например, инвесторы, финансовые аналитики, кредитные специалисты, государственные аудиторы, такие как агенты IRS, и ряд других заинтересованных сторон классифицируются как внешние пользователи, при этом сохраняя интерес к финансовой информации организации. (Заинтересованные стороны рассматриваются более подробно в разделе «Объяснение важности бухгалтерского учета для заинтересованных сторон».)

Характеристики, пользователи и источники информации финансового учета

Организации измеряют финансовые результаты в денежном выражении.В Соединенных Штатах доллар используется как стандартная основа измерения. Измерение финансовых результатов в денежном выражении позволяет менеджерам сравнивать результаты деятельности организации с предыдущими периодами, ожиданиями, а также с другими организациями или отраслевыми стандартами.

Финансовый учет — одна из широких категорий в изучении бухгалтерского учета. В то время как в некоторых отраслях и типах организаций существуют различия в способах подготовки и передачи финансовой информации, бухгалтеры обычно используют одни и те же методологии, называемые стандартами бухгалтерского учета, для подготовки финансовой информации.В разделе «Введение в финансовую отчетность» вы узнаете, что финансовая информация в основном передается через финансовые отчеты, которые включают отчет о прибылях и убытках, отчет о собственном капитале, баланс и отчет о движении денежных средств и раскрытие информации. Эта финансовая отчетность обеспечивает единообразие информации от периода к периоду и в целом сопоставимость между организациями. Соглашения также гарантируют, что предоставленная информация является надежной и актуальной для пользователя.

Практически каждое действие и событие, происходящие в бизнесе, имеют связанные затраты или ценность и известны как транзакции.Частью ответственности бухгалтера является количественная оценка этих действий и событий. В этом курсе вы узнаете о многих типах транзакций, которые происходят в бизнесе. Вы также изучите влияние этих транзакций, в том числе их влияние на финансовое положение компании.

Бухгалтеры часто используют компьютеризированные системы бухгалтерского учета для записи и обобщения финансовых отчетов, что дает множество преимуществ. Основным преимуществом компьютеризированной системы бухгалтерского учета является эффективность регистрации и обобщения операций и подготовки финансовых отчетов.Кроме того, компьютеризированные системы бухгалтерского учета хранят данные, что позволяет организациям легко извлекать финансовую информацию за прошлые периоды.

Общие компьютеризированные системы бухгалтерского учета включают QuickBooks, который разработан для небольших организаций, и SAP, который разработан для крупных и / или многонациональных организаций. QuickBooks популярен для небольших и менее сложных объектов. Это дешевле, чем более сложные программные пакеты, такие как Oracle или SAP, и навыки QuickBooks, которые бухгалтеры приобрели у предыдущих работодателей, как правило, применимы к потребностям новых работодателей, что может сократить как время обучения, так и затраты, затрачиваемые на акклиматизацию новых сотрудников. в программную систему работодателя.Кроме того, знакомство с обычным программным пакетом, таким как QuickBooks, помогает обеспечить мобильность при трудоустройстве, когда работники хотят повторно выйти на рынок труда.

Хотя QuickBooks имеет множество преимуществ, как только операции компании достигнут определенного уровня сложности, ей потребуется базовый программный пакет или платформа, например Oracle или SAP, которые затем будут адаптированы для удовлетворения уникальных информационных потребностей организации.

Информация финансового учета в основном носит исторический характер, хотя компании и другие организации также включают оценки в свои учетные процессы.Например, вы узнаете, как использовать оценки для определения расходов на безнадежную задолженность или амортизационных расходов для активов, которые будут использоваться в течение многолетнего срока службы. То есть бухгалтеры готовят финансовые отчеты, в которых резюмируется то, что уже произошло в организации. Эта информация предоставляет то, что называется значением обратной связи. Преимущество сообщения о том, что уже произошло, заключается в надежности информации. Бухгалтеры могут с достаточной степенью уверенности точно отчитаться о финансовых показателях организации, связанных с прошлой деятельностью.Значение обратной связи, предлагаемое бухгалтерской информацией, особенно полезно для внутренних пользователей. Таким образом, анализ результатов деятельности организации в прошлом может помочь менеджерам и другим сотрудникам принимать более обоснованные решения и вносить коррективы в будущую деятельность.

Однако финансовая информация как инструмент прогнозирования имеет ограничения. Бизнес связан с большой степенью неопределенности, и бухгалтеры не могут предсказать, как организация будет работать в будущем. Однако, изучая финансовую информацию за прошлые периоды, пользователи информации могут обнаружить закономерности или тенденции, которые могут быть полезны для оценки будущих финансовых показателей компании.Сбор и анализ ряда исторических финансовых данных полезен как для внутренних, так и для внешних пользователей. Например, внутренние пользователи могут использовать финансовую информацию в качестве инструмента прогнозирования, чтобы оценить, соответствуют ли долгосрочные финансовые результаты организации ее долгосрочным стратегическим целям.

Внешние пользователи также используют историческую картину финансовых показателей организации в качестве инструмента прогнозирования. Например, при принятии решения о ссуде денег организации банк может потребовать от организации финансовую отчетность и другую финансовую информацию за определенное количество лет.Банк будет оценивать показатели за прошлые периоды, чтобы принять обоснованное решение о способности организации выплатить ссуду и проценты (стоимость заимствования денег). Точно так же потенциальный инвестор может посмотреть на прошлые финансовые результаты бизнеса, чтобы оценить, вкладывать ли деньги в компанию. В этом сценарии инвестор хочет знать, обеспечит ли организация достаточный и стабильный возврат инвестиций. В этих сценариях финансовая информация имеет значение для процесса распределения ограниченных ресурсов (денег).Если потенциальные кредиторы и инвесторы определят, что организация является стоящей инвестицией, деньги будут предоставлены, и, если все пойдет хорошо, эти средства будут использованы организацией для создания дополнительной стоимости в размере, превышающем альтернативное использование денег.

Характеристики, пользователи и источники информации управленческого учета

Как вы уже знаете, информация управленческого учета отличается от информации финансового учета в нескольких отношениях. Бухгалтеры используют формальные стандарты бухгалтерского учета в финансовой отчетности.Эти стандарты бухгалтерского учета называются общепринятыми принципами бухгалтерского учета (GAAP) и представляют собой общий набор правил, стандартов и процедур, которым должны следовать публично торгуемые компании при составлении своей финансовой отчетности. Ранее упомянутый Совет по стандартам финансового учета (FASB), независимая некоммерческая организация, которая устанавливает стандарты финансового учета и отчетности для предприятий государственного и частного секторов в Соединенных Штатах, использует руководящие принципы GAAP в качестве основы для своей системы принятых методов бухгалтерского учета и практики, отчеты и другие документы.

Поскольку большая часть управленческого учета ведется для внутреннего использования и приложений, управленческий учет не готовится с использованием исчерпывающего, предписанного набора правил, подобных тем, которые требуются для финансового учета. Это связано с тем, что управленческие бухгалтеры предоставляют управленческую бухгалтерскую информацию, которая предназначена для удовлетворения потребностей внутренних, а не внешних пользователей. Фактически, информация управленческого учета редко передается лицам за пределами организации.Поскольку информация часто включает стратегические или конкурентные решения, информация управленческого учета часто тщательно защищена. Деловая среда постоянно меняется, и менеджеры и лица, принимающие решения в организациях, нуждаются в разнообразной информации, чтобы рассматривать или оценивать проблемы с разных точек зрения.

Бухгалтеры должны быть адаптируемыми и гибкими в своей способности генерировать необходимую информацию для принятия решений по управлению. Например, информация, полученная из компьютеризированной системы бухгалтерского учета, часто является отправной точкой для получения информации управленческого учета.Но бухгалтеры также должны уметь извлекать информацию из других источников (внутренних и внешних) и анализировать данные с помощью математического программного обеспечения на основе формул (например, Microsoft Excel).