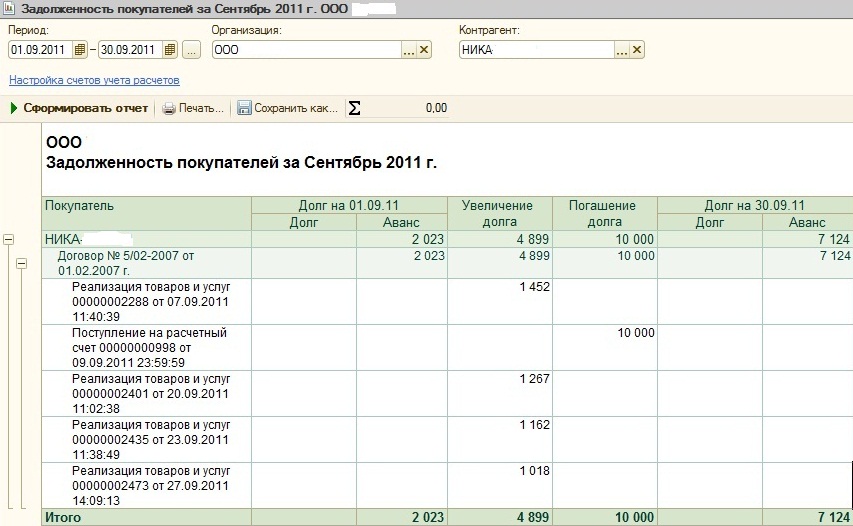

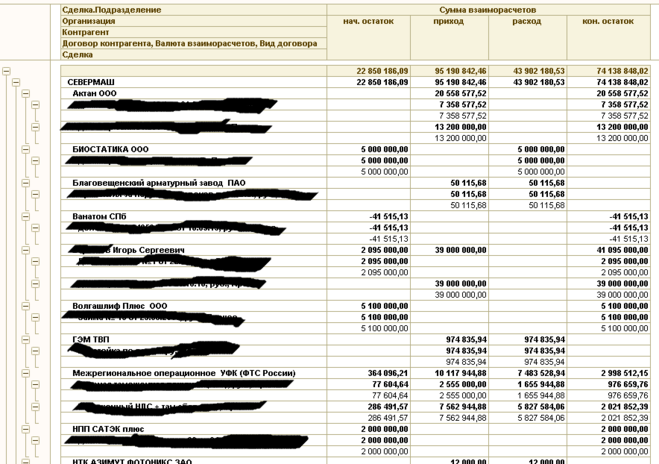

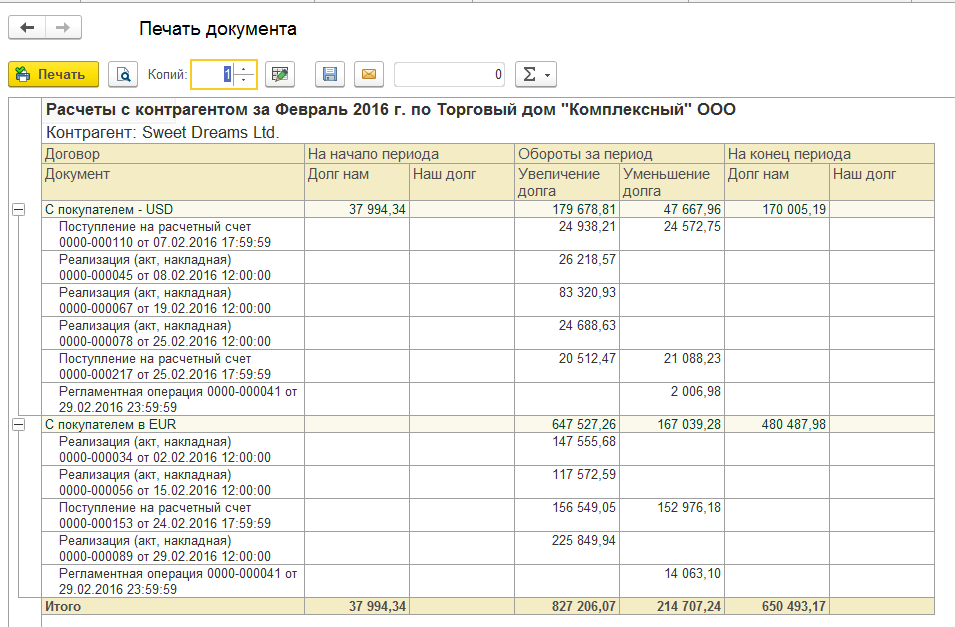

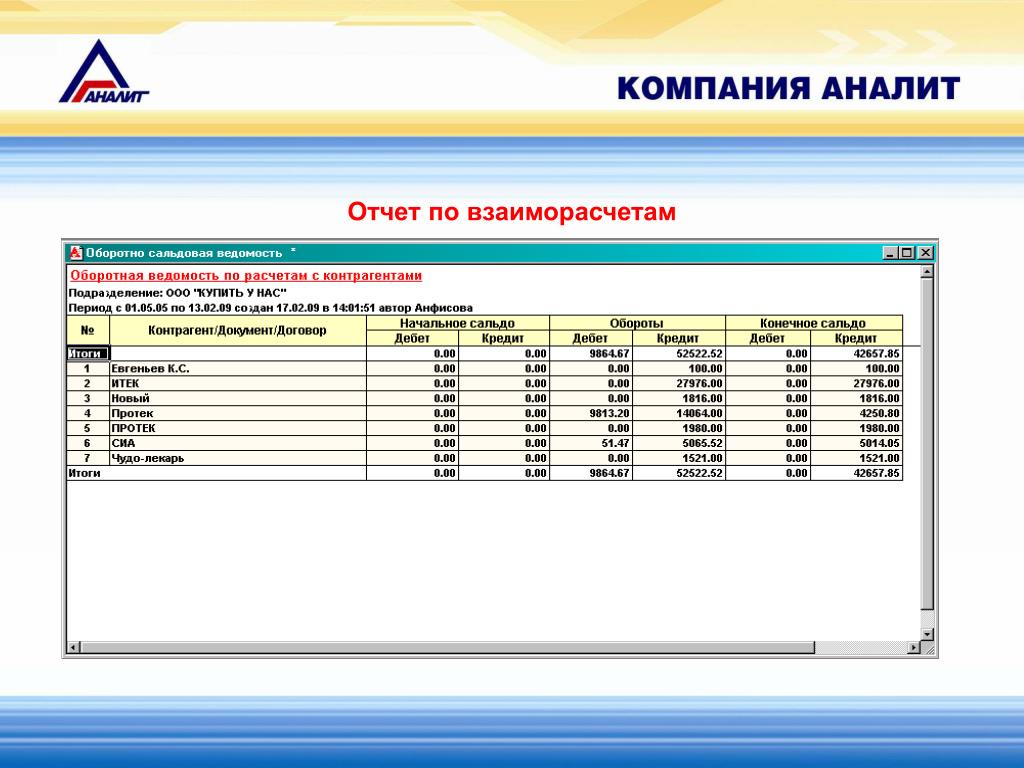

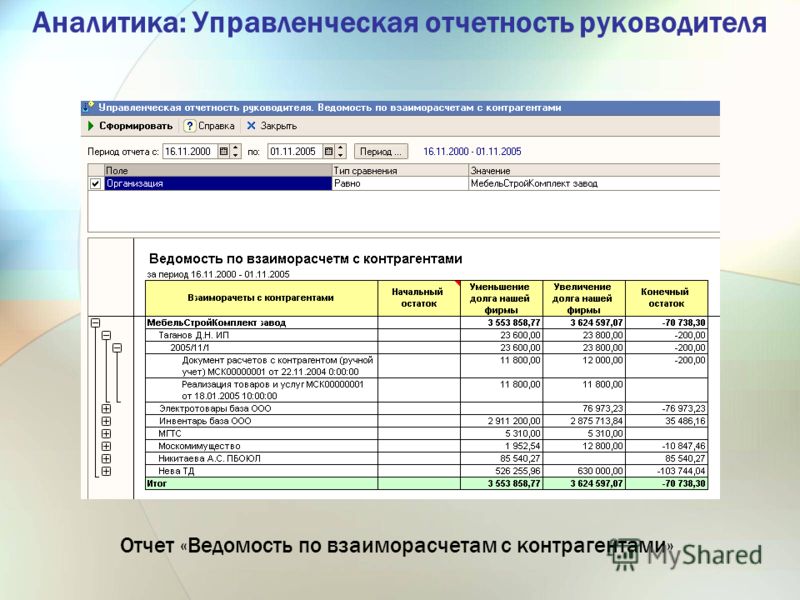

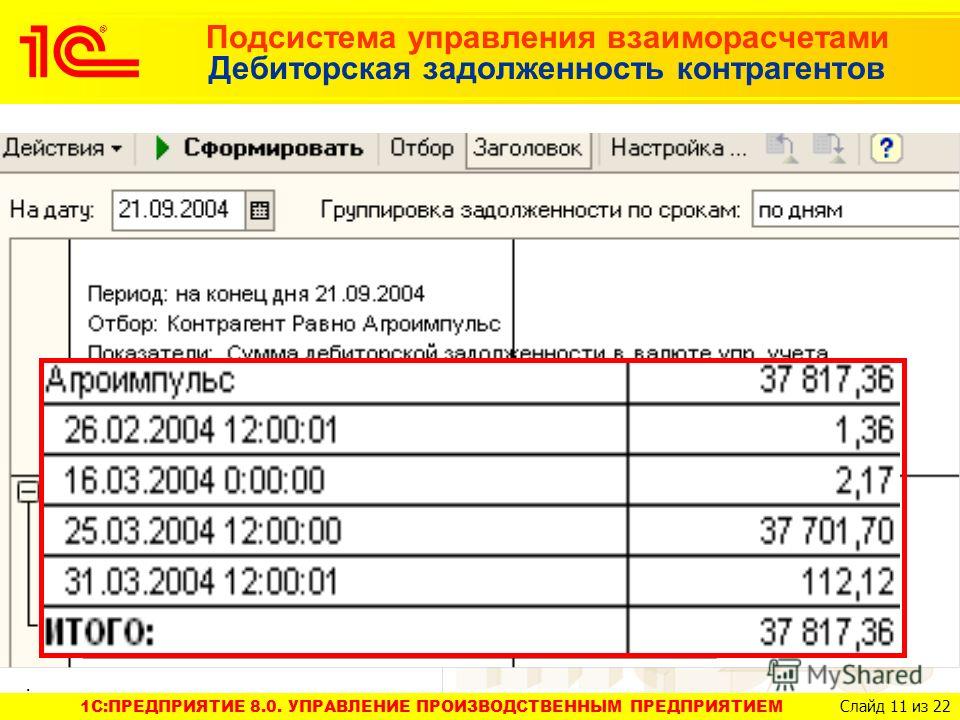

Ведомость по взаиморасчетам с контрагентами в 1С 8.2

Как оценить платежеспособность клиента? Актуальный вопрос для развивающихся компаний, которые работают не просто чтобы заработать на клиенте сегодня, а которые руководствуются философией партнерских отношений, нацелены на длительное и взаимовыгодное сотрудничество.

«Не стремись продать клиенту что-то одно сегодня, продайте много за несколько лет»

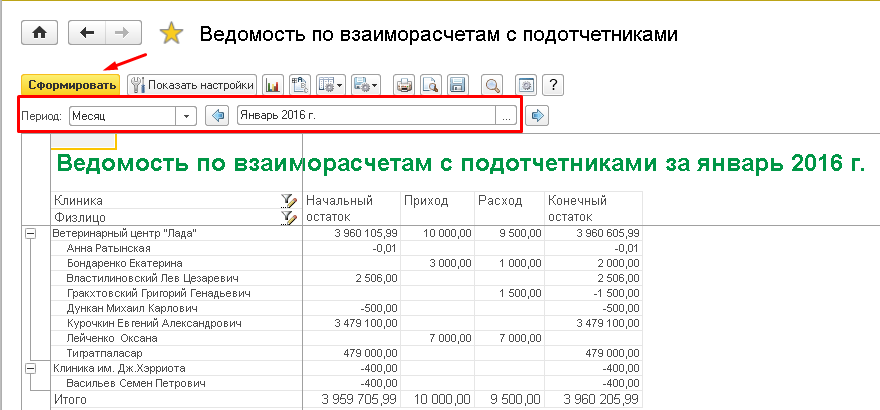

Как правило, углубление партнерских отношений неизбежно ведет к увеличению финансового потока между сторонами. Конечно же каждый хочет быть уверен в надежности и платежеспособности своего партнера. Исходить из чисто человеческих отношений планируя финансовые потоки — слишком легкомысленно. Однако, перед тем как повысить кредитный лимит или расширить товарную спецификацию поставок логично проанализировать ваши отношения с клиентом за тот период который есть в базе данных с помощью встроенного отчета 1С «Ведомость по взаиморасчетам с контрагентами«.

Отчет прост но информативен. В нем отражены ваши поставки в пользу клиента и его оплаты. Данный отчет наглядно, в документах покажет как платит клиент за поставки, есть ли у него перед вами дебиторская задолженность. Соответственно если у вас условие оплаты 3 дня после факта получения и задержек действительно нет и клиент настаивает на увеличении объемов закупок или увеличении срока кредитования с 3 до 7 дней сообразно дать дисциплинированному покупателю шанс углубить взаимоотношения.

При этом не стоит забывать что каждый день отсрочки для покупателя означает задержку на такое же количество дней поступление денег на ваш расчетный счет от сделки. А поскольку вам также придется платить по счетам рекомендуется не давать покупателям количество дней отсрочки больше, чем дают вам ваши поставщики. Риски вашей неплатежеспособности и кассовый разрыв доставят вашему бизнесу только турбулентности. Невыполнение данной рекомендации может привести к дефициту платежного баланса и вынужденной дополнительной мобилизации кредитных оборотных средств через банк.

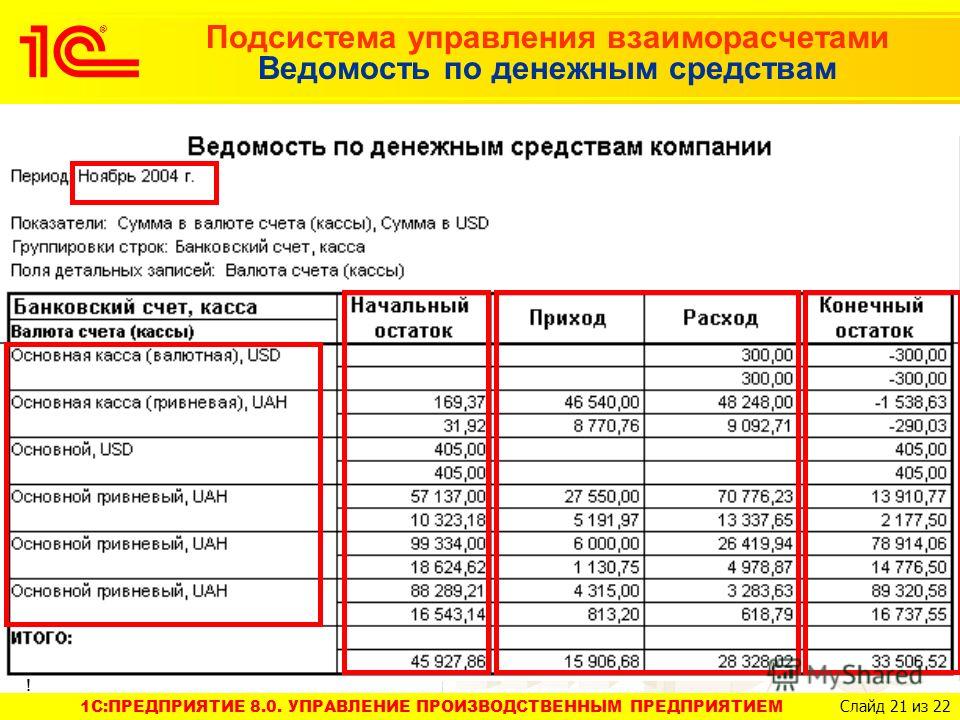

Ведомость по взаиморасчетам формируются в 1С также как и другие отчеты 1С. Нужно сказать что вообще все отчеты в 1С подчинены единым правилам формирования и тот кто научился работать с одним отчетом с 80 % вероятностью сможет работать и с другими отчетами. Но есть некоторые особенности данного отчета, на которые нужно обратить внимание:

1. Взаиморасчеты холдинга. Некоторые из ваших клиентов могут иметь несколько юридических лиц которые также вбиты в ваш справочник контрагентов. Объединенные в холдинг клиенты образуют некую группу физических и юридических лиц относящихся фактически к одному владельцу бизнеса. Так вот чтобы взять взаиморасчеты по владельцу бизнеса со всеми его юр., физ. лицами необходимо формировать взаиморасчеты по головному контрагенту. При этом подчиненные головному контрагенты также попадут со своими расчетами в отчет к головному. Очень удобно и информативно, но при этом обязательно в справочнике «Контрагенты» подчиненные контрагенты должны быть подвязаны к головному, а вы должны знать кто из всех является головным. Зачем спросите вы формировать взаиморасчеты по головному контрагенту? Затем что у одного контрагента холдинга может быть задолженность, а у другого предоплата. В целом же по холдингу задолженность нулевая и т.д. Могут быть и другие вариации, все перечислять не будем.

Зачем спросите вы формировать взаиморасчеты по головному контрагенту? Затем что у одного контрагента холдинга может быть задолженность, а у другого предоплата. В целом же по холдингу задолженность нулевая и т.д. Могут быть и другие вариации, все перечислять не будем.

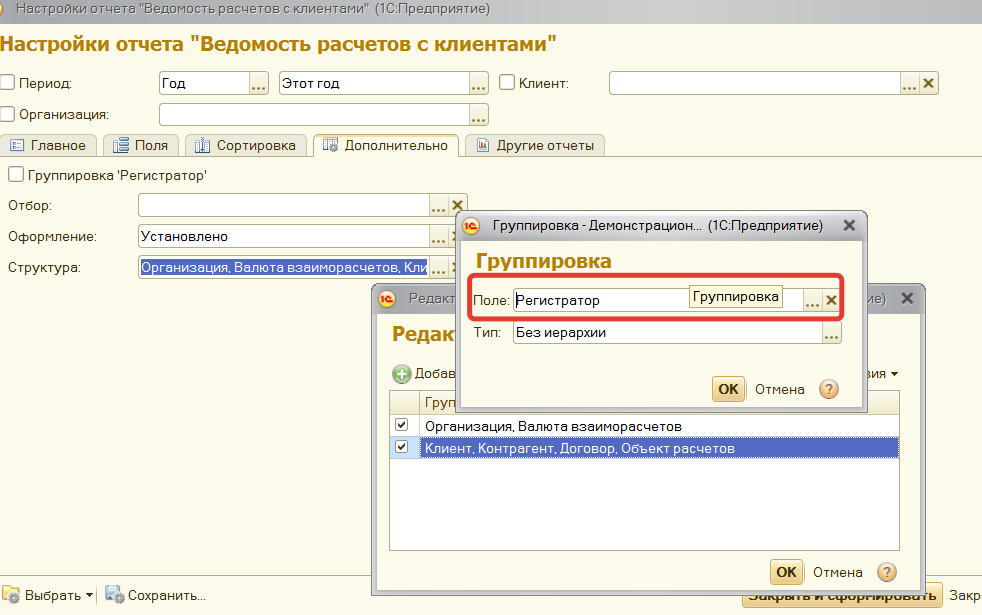

2. Взаиморасчеты по договорам. С одним и тем же контрагентом может быть заключено несколько договоров. Например, договор предоплаты и кредитный. Соответственно по предоплатному договору задолженности быть не должно, а наличие задолженности по кредитному договору является нормой. При этом если в отчет не вывести информацию о взаиморасчетах в разрезе договоров может сложится неправильное представление о фактической задолженности. Для этого выведите в Группировку отчета поле «Договор контрагента», тогда информация о взаиморасчетах будет более верная.

3. Время транзакций банка. Это касается платежей через банк. Может возникнуть неприятная ситуация из-за непонимания схемы того, как проходят платежи через банк. Например, клиент может внести оплату за поставку к концу банковского дня и платеж, соответственно, считается на ваш расчетный счет только на следующий день. Бухгалтер по взаиморасчетам также увидит платеж на следующий день и проведет, допустим, в программе 1С платежку после обеда. Совокупно время транзакции платежки на стороне банка плюс на вашей стороне может занять от 12 до 24 часов. Соответственно сформировав в этом промежутке времени взаиморасчеты по контрагенту по которому были входящие платежи в отчет попадут не все оперативные данные. Поэтому придерживайтесь правила — формировать взаиморасчеты с клиентами, когда вся банковская выписка за предыдущий день полностью проведена в 1С.

Например, клиент может внести оплату за поставку к концу банковского дня и платеж, соответственно, считается на ваш расчетный счет только на следующий день. Бухгалтер по взаиморасчетам также увидит платеж на следующий день и проведет, допустим, в программе 1С платежку после обеда. Совокупно время транзакции платежки на стороне банка плюс на вашей стороне может занять от 12 до 24 часов. Соответственно сформировав в этом промежутке времени взаиморасчеты по контрагенту по которому были входящие платежи в отчет попадут не все оперативные данные. Поэтому придерживайтесь правила — формировать взаиморасчеты с клиентами, когда вся банковская выписка за предыдущий день полностью проведена в 1С.

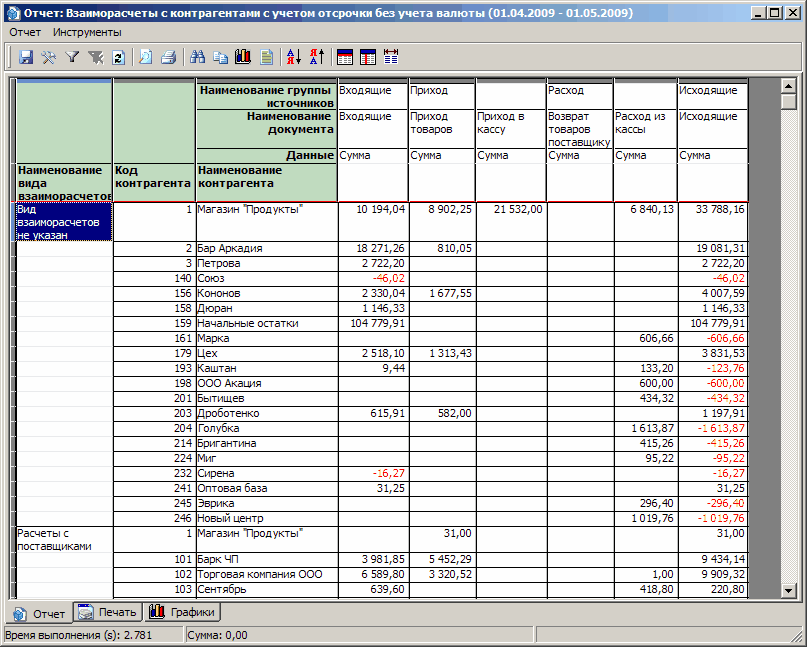

На скриншоте приведен пример стандартного отчета. Но он излишне громоздок, по той причине, что отображает абсолютно все документы, даже погашенные. Поэтому нами был разработан более компактный отчет, который не показывает документы, по которым погашена дебиторская задолженность. Таким образом вы формируете данные только по не оплаченным или частично оплаченным реализациям. Отчет учитывает возвраты денег и возвраты товаров покупателей. Более подробно с этим решением, его стоимостью, а также другими готовыми решениями для 1С можете ознакомиться в нашем маркетплейсе.

Отчет учитывает возвраты денег и возвраты товаров покупателей. Более подробно с этим решением, его стоимостью, а также другими готовыми решениями для 1С можете ознакомиться в нашем маркетплейсе.

6.2. Анализ взаиморасчетов с контрагентами. 1С: Предприятие. Торговля и склад

6.2. Анализ взаиморасчетов с контрагентами

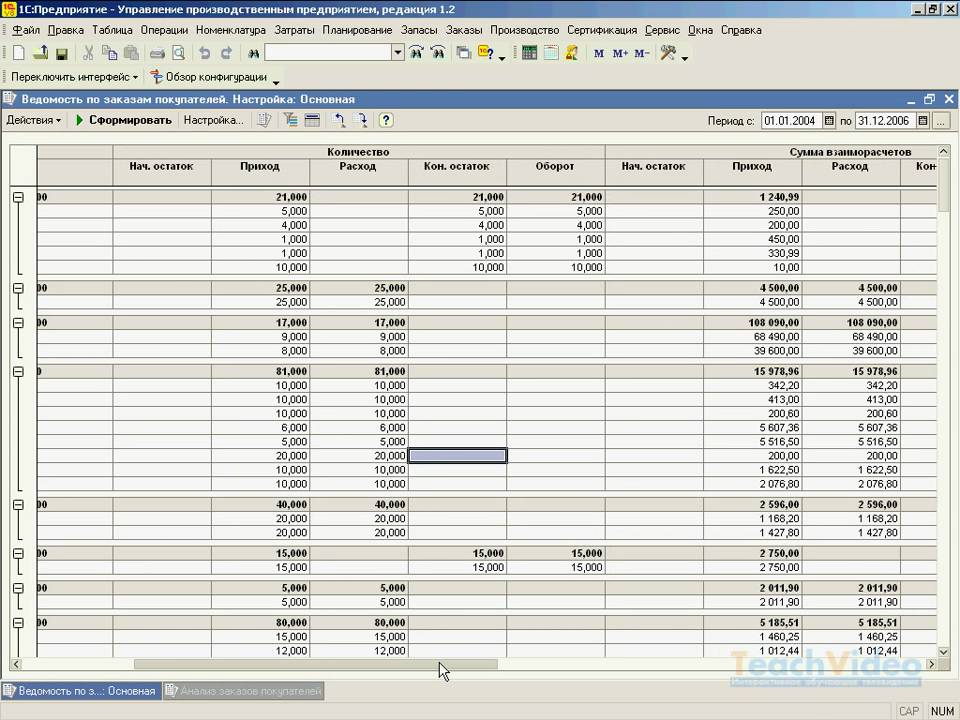

Отчет «Ведомость по контрагентам» предназначен для получения пользователем информации о взаиморасчетах с контрагентами предприятия. В конфигурации «Торгволя+Склад» можно получить три различных вида отчетов: общие взаиморасчеты, по поставщикам, по покупателям. Данный отчет вводится из пункта «Ведомость по контрагентам» главного меню программы «Отчеты». Если контрагент одновременно является и поставщиком, и покупателем, то сводную информацию по взаиморасчетам можно посмотреть в отчете вида «общие взаиморасчеты» (поле «Вид отчета;»). Однако можно по данному контрагенту вывести и два отдельных отчета, в которых получить подробную информацию о том, как складываются взаимоотношения с данным контрагентом, отдельно как с покупателем и как с поставщиком. В отчете также можно вывести список должников. Если установлен фильтр в поле «Долги» – «только контрагентов», то в отчете будут представлены только те контрагенты, которые имеют долг перед компанией на дату окончания формирования отчета. Если установлен фильтр в поле «Долги»– «только наши», то в отчете будут представлены только те контрагенты, которым компания должна на дату окончания формирования отчета. Если установлен флаг «Только просроченные», то в отчете будут представлены только те контрагенты, для которых на дату окончания отчета просрочен срок оплаты. В том случае, если установлено значение в поле «Долги» – «все», то фильтр по должникам установлен не будет. Важно иметь в виду, что информация по сумме просроченного долга может быть детализирована только по кредитным документам. По документам движения сумма просроченного долга не детализируется. Если установлен фильтр по фирме, юридическому лицу или управленческой аналитике, то в отчет будет отобрана информация по взаиморасчетам с контрагентом по конкретной фирме, юридическому лицу или аналитике управленческого учета.

В отчете также можно вывести список должников. Если установлен фильтр в поле «Долги» – «только контрагентов», то в отчете будут представлены только те контрагенты, которые имеют долг перед компанией на дату окончания формирования отчета. Если установлен фильтр в поле «Долги»– «только наши», то в отчете будут представлены только те контрагенты, которым компания должна на дату окончания формирования отчета. Если установлен флаг «Только просроченные», то в отчете будут представлены только те контрагенты, для которых на дату окончания отчета просрочен срок оплаты. В том случае, если установлено значение в поле «Долги» – «все», то фильтр по должникам установлен не будет. Важно иметь в виду, что информация по сумме просроченного долга может быть детализирована только по кредитным документам. По документам движения сумма просроченного долга не детализируется. Если установлен фильтр по фирме, юридическому лицу или управленческой аналитике, то в отчет будет отобрана информация по взаиморасчетам с контрагентом по конкретной фирме, юридическому лицу или аналитике управленческого учета.

В «Отчете по клиентам» пользователь может получить сводную информацию о движении и оплате ТМЦ. Данный отчет вводится из пункта «Отчет по клиентам» главного меню программы «Отчеты». В этом отчете, в отличие от отчета «Ведомость по контрагентам», можно получить информацию о том, какие ТМЦ были отгружены покупателям (получены от поставщиков). В «Отчет по клиентам» можно вывести информацию об общих взаиморасчетах или о взаиморасчетах с контрагентами – покупателями или поставщиками. Данные в отчете можно вывести в валюте управленческого или бухгалтерского учета, в зависимости от установленной настройки. Аналогично отчету «Ведомость по контрагентам» можно установить детализацию «Вид отчета» – «Общие взаиморасчеты», «По покупателям», «По поставщикам».

Отчет «Ведомость по комитентам» предназначен для отображения информации по учету товарно-материальных ценностей, принятых от комитента. В отчет пользователь может отобрать информацию по конкретным ТМЦ, группам ТМЦ, а также по произвольному списку ТМЦ, групп ТМЦ и свойств ТМЦ (на закладке «Множественный фильтр»). Данный отчет вводится из пункта «Ведомость по комитентам» главного меню программы «Отчеты». Отчет может быть построен по конкретному комитенту, группе комитентов. С помощью множественного фильтра на соответствующей закладке пользователь может построить отчет по списку произвольно выбранных комитентов. Количество может быть представлено как в базовых, так и в основных единицах измерения ТМЦ. В том случае, если комитент одновременно работает с несколькими фирмами, то можно установить в списке в поле «Детализация отчета» детализацию по фирме, что позволит просмотреть информацию о текущем долге каждой фирмы комитенту. Дополнительную детализацию можно установить по документам движения. В этом случае в отчете будут отображаться документы, по которым были реализованы принятые на комиссию ТМЦ.

В отчет пользователь может отобрать информацию по конкретным ТМЦ, группам ТМЦ, а также по произвольному списку ТМЦ, групп ТМЦ и свойств ТМЦ (на закладке «Множественный фильтр»). Данный отчет вводится из пункта «Ведомость по комитентам» главного меню программы «Отчеты». Отчет может быть построен по конкретному комитенту, группе комитентов. С помощью множественного фильтра на соответствующей закладке пользователь может построить отчет по списку произвольно выбранных комитентов. Количество может быть представлено как в базовых, так и в основных единицах измерения ТМЦ. В том случае, если комитент одновременно работает с несколькими фирмами, то можно установить в списке в поле «Детализация отчета» детализацию по фирме, что позволит просмотреть информацию о текущем долге каждой фирмы комитенту. Дополнительную детализацию можно установить по документам движения. В этом случае в отчете будут отображаться документы, по которым были реализованы принятые на комиссию ТМЦ.

Информация, которая формируется в отчете:

– Начальный остаток – остаток и общая сумма ТМЦ, принятых на реализацию, рассчитанная на дату начала отчета. Сумма ТМЦ в этой и во всех остальных графах выражается в ценах, по которым ТМЦ принимался на реализацию.

Сумма ТМЦ в этой и во всех остальных графах выражается в ценах, по которым ТМЦ принимался на реализацию.

– Приход – количество и сумма ТМЦ, принятых на реализацию.

– Расход – количество и сумма реализованных ТМЦ комитента.

– Конечный Остаток – остаток и общая сумма ТМЦ, принятого на реализацию, рассчитанная на дату начала отчета..

– Не отчитались за – количество и сумма товаров комитента, по которым еще не оформлен документ «Отчет комитента».

Отчет «Ведомость по комиссионерам» служит в системе для формирования информации по учету ТМЦ, переданных на реализацию комиссионеру. Данный отчет вводится из пункта «Ведомость по комиссионерам» главного меню программы «Отчеты». В отчет пользователь может отобрать информацию по конкретным ТМЦ, группам ТМЦ, а также по произвольному списку ТМЦ, групп ТМЦ и свойств ТМЦ (закладка «Множественный фильтр»). Отчет может быть построен по конкретному контрагенту – реализатору, группе контрагентов – реализаторов. С помощью множественного фильтра можно построить отчет по списку произвольно выбранных контрагентов или отобрать контрагентов, имеющие определенные свойства, заданные списком фильтра.

Детализация по статусу партии (установленный флажок в поле «Статус партии») позволяет получить информацию о том, какой вид ТМЦ был передан на реализацию («купленный товар», «принятый на реализацию товар», «продукция», «тара» или «материал»).

Детализация по статусу партии (установленный флажок в поле «Статус партии») позволяет получить информацию о том, какой вид ТМЦ был передан на реализацию («купленный товар», «принятый на реализацию товар», «продукция», «тара» или «материал»).Информация, которая формируется в отчете:

– Начальный остаток – остаток и общая сумма ТМЦ, переданных на реализацию, рассчитанная на дату начала отчета. Сумма ТМЦ в этой и во всех остальных графах выражается либо в закупочных ценах (фактически это себестоимость ТМЦ, рассчитанная на дату отгрузки ТМЦ на реализацию), либо в ценах, по которым ТМЦ передавались на реализацию и были реализованы.

– Приход – количество и сумма ТМЦ, переданных на реализацию.

– Расход – количество и сумма реализованных ТМЦ комиссионера.

– Конечный Остаток – остаток и общая сумма ТМЦ, переданного на реализацию, рассчитанная на дату конца отчета.

Информацию в отчете можно детализировать по операциям, для этого в настройках необходимо установить флажок «Детализация по операциям». Данной возможностью удобно пользоваться в том случае, если необходимо, например, отследить возвраты ТМЦ от комиссионера или переоценку ТМЦ у комиссионера.

Данной возможностью удобно пользоваться в том случае, если необходимо, например, отследить возвраты ТМЦ от комиссионера или переоценку ТМЦ у комиссионера.

Отчет «Ведомость по подотчетникам» предназначен для получения пользователями системы информации о взаиморасчетах с подотчетными лицами. Информация в отчете может быть сформирована по конкретному сотруднику (подотчетному лицу) или по группе сотрудников. Данный отчет вводится из пункта «Ведомость по подотчетникам» главного меню программы «Отчеты». С помощью множественного фильтра по соответствующей закладке можно в отчете получить информацию по произвольному списку сотрудников. Выбор сотрудника производится из справочника «Физические лица».

Информацию о взаиморасчетах с подотчетниками можно детализировать по каждой фирме, юридическому лиц) или в разрезе аналитических признаков управленческого учета. Суммы в данном отчете могут быть выведены в валюте бухгалтерского или в валюте управленческого учета. Если в области «Детализация отчета» установлен флажок в поле «Валюта», то данные в отчете будут сгруппированы по валюте и показаны две суммы – одна в той валюте, в которой был оформлен документ, а другая в валюте отчета (валюте бухгалтерского или управленческого учета). При установленной детализации по кредитным документам и документам движения показывается информация о конкретных документах, по которым выдавались суммы подотчет сотруднику и документах, с помощью которых он отчитывался за выданные подотчет суммы.

При установленной детализации по кредитным документам и документам движения показывается информация о конкретных документах, по которым выдавались суммы подотчет сотруднику и документах, с помощью которых он отчитывался за выданные подотчет суммы.

Данный текст является ознакомительным фрагментом.

Анализ

Анализ Обучив MBA выявлять расхождения и чертить причинно-следственные цепочки, далее им показывают, как увязывать проблемы с их причинами. Помимо изображения причинно-следственной цепочки, на этапе анализа вы пытаетесь понять причины. Откуда они берутся? Какие факторы

6.3. Web-отношения с контрагентами

6.3. Web-отношения с контрагентами В упоминавшихся выше рекомендациях органов банковского регулирования и надзора США[187] отмечается, что предоставляемые через web-сайты, используемые кредитными организациями, функции и возможности должны быть очевидны для посетителей,

92.

Анализ ОДДС

Анализ ОДДС92. Анализ ОДДС Как внешний, так и внутренний анализ ОДДС можно провести следующим образом.1-й этап. Подготовка отчета о движении денежных средств к экономическому чтению. Цель первого этапа – оценить «качество» исходных данных и прежде всего отчета о движении денежных

Глава 11. Использование векселя в расчетах между контрагентами

Глава 1. Бухгалтерский учет авансовых платежей Перед тем как обратиться к особенностям формирования налоговой базы по налогу на добавленную стоимость, налогу на прибыль при получении авансовых платежей в счет предварительной оплаты поставки товаров, выполнения работ

Текущее состояние взаиморасчетов

Текущее состояние взаиморасчетов

Для анализа текущего состояния взаиморасчетов с клиентами в конфигурации «Управление торговлей» можно использовать имеющиеся в ней отчеты. Например, с помощью «Отчета по клиентам» можно получить сведения о состоянии взаимных

Например, с помощью «Отчета по клиентам» можно получить сведения о состоянии взаимных

Ведение списка договоров с контрагентами

Ведение списка договоров с контрагентами Взаимоотношения предприятия с любым контрагентом (неважно, кем он является – юридическим лицом, предпринимателем без образования юридического лица или физическим лицом) в любом случае выстраиваются на договорной основе. В

Контроль состояния взаиморасчетов с контрагентами

Контроль состояния взаиморасчетов с контрагентами Взаиморасчеты с контрагентами являются одним из важнейших объектов бухгалтерского учета. В программе «1С Бухгалтерия 8» для контроля состояния взаиморасчетов с контрагентами предусмотрено использование документов

Акт сверки взаиморасчетов

Акт сверки взаиморасчетов

Документ, фиксирующий состояние взаиморасчетов между субъектами хозяйствования на конкретную дату, называется Акт сверки взаиморасчетов. Он подписывается представителями сторон, и составляется минимум в двух экземплярах – по одному для

Он подписывается представителями сторон, и составляется минимум в двух экземплярах – по одному для

106. Анализ использования основных производственных средств организации. Анализ использования материальных ресурсов

106. Анализ использования основных производственных средств организации. Анализ использования материальных ресурсов Основные средства (ОС), часто называемые в экономической литературе и на практике основными фондами, являются одним из важнейших факторов производства.

107. Факторный анализ фондоотдачи. Анализ использования оборудования

107. Факторный анализ фондоотдачи. Анализ использования оборудования

Факторный анализ фондоотдачи . Надо построить факторную модель фондоотдачи:ФО = ФО а · УД а ,где УД а – доля активной части фондов в стоимости всех ОС; ФО а – фондоотдача активной части ОС . Факторная

Факторная

Анализ TVO

Анализ TVO Существуют различные способы полноценного количественного и качественного анализа того вклада, который информационные технологии вносят в достижение конечного результата компании. Одним из способов доказательства эффективности проектов в области

Анализ ТСО

Анализ ТСО В настоящее время успех или неудачная деятельность многих высокотехнологичных компаний во всем мире связаны с использованием информационных технологий (ИТ). Развитие информационных технологий требует от организаций постоянного увеличения расходов на эти

Вопрос 34. Анализ динамики среднего уровня оплаты труда. Анализ дифференциации работающих по найму по уровню оплаты труда

Вопрос 34. Анализ динамики среднего уровня оплаты труда. Анализ дифференциации работающих по найму по уровню оплаты труда

Для изучения динамики среднего уровня заработной платы применяется индексный метод. При этом рассчитываются индексы постоянного, переменного

Анализ дифференциации работающих по найму по уровню оплаты труда

Для изучения динамики среднего уровня заработной платы применяется индексный метод. При этом рассчитываются индексы постоянного, переменного

Возможно ли создать справедливую систему взаиморасчетов?

Возможно ли создать справедливую систему взаиморасчетов? Ловушка кроется в слове «справедливая». Справедливая для кого? В первую очередь приходит в голову такое объяснение: справедливая цена – это цена, по которой можно было бы купить ту же продукцию и у других

Анализ ситуации

Анализ ситуации Все мы время от времени ошибаемся. Самое неприятное в этой истории то, что главные герои упорно не хотят делать выводы из своих ошибок. Вряд ли Эрнест Бур и другие руководители на собственном опыте усвоили урок, который дает Голдратт в работе «Критическая

Анализ взаиморасчетов с контрагентами — 1C- Бухгалтерия

Отчет «Ведомость по контрагентам» предназначен для получения пользователем информации о взаиморасчетах с контрагентами предприятия. В конфигурации «Торгволя+Склад» можно получить три различных вида отчетов: общие взаиморасчеты, по поставщикам, по покупателям. Данный отчет вводится из пункта «Ведомость по контрагентам» главного меню программы «Отчеты». Если контрагент одновременно является и поставщиком, и покупателем, то сводную информацию по взаиморасчетам можно посмотреть в отчете вида «общие взаиморасчеты» (поле «Вид отчета;»). Однако можно по данному контрагенту вывести и два отдельных отчета, в которых получить подробную информацию о том, как складываются взаимоотношения с данным контрагентом, отдельно как с покупателем и как с поставщиком.

В конфигурации «Торгволя+Склад» можно получить три различных вида отчетов: общие взаиморасчеты, по поставщикам, по покупателям. Данный отчет вводится из пункта «Ведомость по контрагентам» главного меню программы «Отчеты». Если контрагент одновременно является и поставщиком, и покупателем, то сводную информацию по взаиморасчетам можно посмотреть в отчете вида «общие взаиморасчеты» (поле «Вид отчета;»). Однако можно по данному контрагенту вывести и два отдельных отчета, в которых получить подробную информацию о том, как складываются взаимоотношения с данным контрагентом, отдельно как с покупателем и как с поставщиком.

В отчете также можно вывести список должников. Если установлен фильтр в поле «Долги» – «только контрагентов», то в отчете будут представлены только те контрагенты, которые имеют долг перед компанией на дату окончания формирования отчета. Если установлен фильтр в поле «Долги»– «только наши», то в отчете будут представлены только те контрагенты, которым компания должна на дату окончания формирования отчета. Если установлен флаг «Только просроченные», то в отчете будут представлены только те контрагенты, для которых на дату окончания отчета просрочен срок оплаты. В том случае, если установлено значение в поле «Долги» – «все», то фильтр по должникам установлен не будет. Важно иметь в виду, что информация по сумме просроченного долга может быть детализирована только по кредитным документам. По документам движения сумма просроченного долга не детализируется. Если установлен фильтр по фирме, юридическому лицу или управленческой аналитике, то в отчет будет отобрана информация по взаиморасчетам с контрагентом по конкретной фирме, юридическому лицу или аналитике управленческого учета. Информацию в отчете по взаиморасчетам можно получать по конкретному контрагенту, группе контрагентов или с помощью множественного списка по произвольному списку контрагентов или по контрагентам, имеющим одно или несколько одинаковых значений свойств (закладка «Множественный фильтр»). Информацию в отчетах можно детализировать по договорам.

Если установлен флаг «Только просроченные», то в отчете будут представлены только те контрагенты, для которых на дату окончания отчета просрочен срок оплаты. В том случае, если установлено значение в поле «Долги» – «все», то фильтр по должникам установлен не будет. Важно иметь в виду, что информация по сумме просроченного долга может быть детализирована только по кредитным документам. По документам движения сумма просроченного долга не детализируется. Если установлен фильтр по фирме, юридическому лицу или управленческой аналитике, то в отчет будет отобрана информация по взаиморасчетам с контрагентом по конкретной фирме, юридическому лицу или аналитике управленческого учета. Информацию в отчете по взаиморасчетам можно получать по конкретному контрагенту, группе контрагентов или с помощью множественного списка по произвольному списку контрагентов или по контрагентам, имеющим одно или несколько одинаковых значений свойств (закладка «Множественный фильтр»). Информацию в отчетах можно детализировать по договорам. Тогда сводная информация о взаиморасчетах будет выдаваться в разрезе конкретного договора контрагента. Информация в отчете выводится в одной из выбранных валют: валюте бухгалтерского учета или в валюте управленческого учета. Информация в отчете может быть детализирована по документам движения, в этом случае в отчете будут отображаться не только результаты взаиморасчетов, но и те документы, в результате оформления и проведения которых они возникли. Сумма по документу пересчитывается в валюту отчета по курсу, указанному в документе. В том случае, если установлена детализация по видам долга (бухгалтерским счетам), то долг контрагента будет детализирован по соответствующим видам долга: аванс, долг за товары, долг за услуги и т. д. В том случае, если установлена детализация по свойствам контрагента, то в отчете будет произведена группировка по основным свойствам, указанным в форме контрагента.

Тогда сводная информация о взаиморасчетах будет выдаваться в разрезе конкретного договора контрагента. Информация в отчете выводится в одной из выбранных валют: валюте бухгалтерского учета или в валюте управленческого учета. Информация в отчете может быть детализирована по документам движения, в этом случае в отчете будут отображаться не только результаты взаиморасчетов, но и те документы, в результате оформления и проведения которых они возникли. Сумма по документу пересчитывается в валюту отчета по курсу, указанному в документе. В том случае, если установлена детализация по видам долга (бухгалтерским счетам), то долг контрагента будет детализирован по соответствующим видам долга: аванс, долг за товары, долг за услуги и т. д. В том случае, если установлена детализация по свойствам контрагента, то в отчете будет произведена группировка по основным свойствам, указанным в форме контрагента.

В «Отчете по клиентам» пользователь может получить сводную информацию о движении и оплате ТМЦ. Данный отчет вводится из пункта «Отчет по клиентам» главного меню программы «Отчеты». В этом отчете, в отличие от отчета «Ведомость по контрагентам», можно получить информацию о том, какие ТМЦ были отгружены покупателям (получены от поставщиков). В «Отчет по клиентам» можно вывести информацию об общих взаиморасчетах или о взаиморасчетах с контрагентами – покупателями или поставщиками. Данные в отчете можно вывести в валюте управленческого или бухгалтерского учета, в зависимости от установленной настройки. Аналогично отчету «Ведомость по контрагентам» можно установить детализацию «Вид отчета» – «Общие взаиморасчеты», «По покупателям», «По поставщикам».

Данный отчет вводится из пункта «Отчет по клиентам» главного меню программы «Отчеты». В этом отчете, в отличие от отчета «Ведомость по контрагентам», можно получить информацию о том, какие ТМЦ были отгружены покупателям (получены от поставщиков). В «Отчет по клиентам» можно вывести информацию об общих взаиморасчетах или о взаиморасчетах с контрагентами – покупателями или поставщиками. Данные в отчете можно вывести в валюте управленческого или бухгалтерского учета, в зависимости от установленной настройки. Аналогично отчету «Ведомость по контрагентам» можно установить детализацию «Вид отчета» – «Общие взаиморасчеты», «По покупателям», «По поставщикам».

Отчет «Ведомость по комитентам» предназначен для отображения информации по учету товарно-материальных ценностей, принятых от комитента. В отчет пользователь может отобрать информацию по конкретным ТМЦ, группам ТМЦ, а также по произвольному списку ТМЦ, групп ТМЦ и свойств ТМЦ (на закладке «Множественный фильтр»). Данный отчет вводится из пункта «Ведомость по комитентам» главного меню программы «Отчеты». Отчет может быть построен по конкретному комитенту, группе комитентов. С помощью множественного фильтра на соответствующей закладке пользователь может построить отчет по списку произвольно выбранных комитентов. Количество может быть представлено как в базовых, так и в основных единицах измерения ТМЦ. В том случае, если комитент одновременно работает с несколькими фирмами, то можно установить в списке в поле «Детализация отчета» детализацию по фирме, что позволит просмотреть информацию о текущем долге каждой фирмы комитенту. Дополнительную детализацию можно установить по документам движения. В этом случае в отчете будут отображаться документы, по которым были реализованы принятые на комиссию ТМЦ.

Отчет может быть построен по конкретному комитенту, группе комитентов. С помощью множественного фильтра на соответствующей закладке пользователь может построить отчет по списку произвольно выбранных комитентов. Количество может быть представлено как в базовых, так и в основных единицах измерения ТМЦ. В том случае, если комитент одновременно работает с несколькими фирмами, то можно установить в списке в поле «Детализация отчета» детализацию по фирме, что позволит просмотреть информацию о текущем долге каждой фирмы комитенту. Дополнительную детализацию можно установить по документам движения. В этом случае в отчете будут отображаться документы, по которым были реализованы принятые на комиссию ТМЦ.

Информация, которая формируется в отчете:

– Начальный остаток – остаток и общая сумма ТМЦ, принятых на реализацию, рассчитанная на дату начала отчета. Сумма ТМЦ в этой и во всех остальных графах выражается в ценах, по которым ТМЦ принимался на реализацию.

– Приход – количество и сумма ТМЦ, принятых на реализацию.

– Расход – количество и сумма реализованных ТМЦ комитента.

– Конечный Остаток – остаток и общая сумма ТМЦ, принятого на реализацию, рассчитанная на дату начала отчета…

– Не отчитались за – количество и сумма товаров комитента, по которым еще не оформлен документ «Отчет комитента».

Отчет «Ведомость по комиссионерам» служит в системе для формирования информации по учету ТМЦ, переданных на реализацию комиссионеру. Данный отчет вводится из пункта «Ведомость по комиссионерам» главного меню программы «Отчеты». В отчет пользователь может отобрать информацию по конкретным ТМЦ, группам ТМЦ, а также по произвольному списку ТМЦ, групп ТМЦ и свойств ТМЦ (закладка «Множественный фильтр»). Отчет может быть построен по конкретному контрагенту – реализатору, группе контрагентов – реализаторов. С помощью множественного фильтра можно построить отчет по списку произвольно выбранных контрагентов или отобрать контрагентов, имеющие определенные свойства, заданные списком фильтра. Суммы в отчете выводятся в выбранной валюте: в закупочных ценах, выраженных в валюте бухгалтерского учета или по цене продажи (цена, по которой ТМЦ передавались на реализацию). Цены продажи формируются в валюте взаиморасчетов, указанной в договоре комиссионера, по которому ТМЦ передавались на реализацию. Количество может быть представлено как в базовых, так и в основных единицах измерения ТМЦ. В том случае, если комиссионер одновременно работает с несколькими фирмами, то можно установить в списке в поле «Детализация отчета» детализацию по фирме, что позволит просмотреть информацию о текущем долге комиссионера каждой фирме. Дополнительную детализацию можно установить по документам движения. В этом случае в отчете будут отображаться документы, по которым ТМЦ передавались на реализацию и отчеты комиссионера о реализованных ТМЦ. Детализация по поставщикам позволяет получить информацию о том, ТМЦ какого поставщика были отданы на реализацию. Если установить дополнительный флажок в поле «Партия» области детализации отчета, то можно получить информацию о партиобразующем документе. Детализация по статусу партии (установленный флажок в поле «Статус партии») позволяет получить информацию о том, какой вид ТМЦ был передан на реализацию («купленный товар», «принятый на реализацию товар», «продукция», «тара» или «материал»).

Цены продажи формируются в валюте взаиморасчетов, указанной в договоре комиссионера, по которому ТМЦ передавались на реализацию. Количество может быть представлено как в базовых, так и в основных единицах измерения ТМЦ. В том случае, если комиссионер одновременно работает с несколькими фирмами, то можно установить в списке в поле «Детализация отчета» детализацию по фирме, что позволит просмотреть информацию о текущем долге комиссионера каждой фирме. Дополнительную детализацию можно установить по документам движения. В этом случае в отчете будут отображаться документы, по которым ТМЦ передавались на реализацию и отчеты комиссионера о реализованных ТМЦ. Детализация по поставщикам позволяет получить информацию о том, ТМЦ какого поставщика были отданы на реализацию. Если установить дополнительный флажок в поле «Партия» области детализации отчета, то можно получить информацию о партиобразующем документе. Детализация по статусу партии (установленный флажок в поле «Статус партии») позволяет получить информацию о том, какой вид ТМЦ был передан на реализацию («купленный товар», «принятый на реализацию товар», «продукция», «тара» или «материал»).

Информация, которая формируется в отчете:

– Начальный остаток – остаток и общая сумма ТМЦ, переданных на реализацию, рассчитанная на дату начала отчета. Сумма ТМЦ в этой и во всех остальных графах выражается либо в закупочных ценах (фактически это себестоимость ТМЦ, рассчитанная на дату отгрузки ТМЦ на реализацию), либо в ценах, по которым ТМЦ передавались на реализацию и были реализованы.

– Приход – количество и сумма ТМЦ, переданных на реализацию.

– Расход – количество и сумма реализованных ТМЦ комиссионера.

– Конечный Остаток – остаток и общая сумма ТМЦ, переданного на реализацию, рассчитанная на дату конца отчета.

Информацию в отчете можно детализировать по операциям, для этого в настройках необходимо установить флажок «Детализация по операциям». Данной возможностью удобно пользоваться в том случае, если необходимо, например, отследить возвраты ТМЦ от комиссионера или переоценку ТМЦ у комиссионера.

Отчет «Ведомость по подотчетникам» предназначен для получения пользователями системы информации о взаиморасчетах с подотчетными лицами. Информация в отчете может быть сформирована по конкретному сотруднику (подотчетному лицу) или по группе сотрудников. Данный отчет вводится из пункта «Ведомость по подотчетникам» главного меню программы «Отчеты». С помощью множественного фильтра по соответствующей закладке можно в отчете получить информацию по произвольному списку сотрудников. Выбор сотрудника производится из справочника «Физические лица».

Информация в отчете может быть сформирована по конкретному сотруднику (подотчетному лицу) или по группе сотрудников. Данный отчет вводится из пункта «Ведомость по подотчетникам» главного меню программы «Отчеты». С помощью множественного фильтра по соответствующей закладке можно в отчете получить информацию по произвольному списку сотрудников. Выбор сотрудника производится из справочника «Физические лица».

Информацию о взаиморасчетах с подотчетниками можно детализировать по каждой фирме, юридическому лиц) или в разрезе аналитических признаков управленческого учета. Суммы в данном отчете могут быть выведены в валюте бухгалтерского или в валюте управленческого учета. Если в области «Детализация отчета» установлен флажок в поле «Валюта», то данные в отчете будут сгруппированы по валюте и показаны две суммы – одна в той валюте, в которой был оформлен документ, а другая в валюте отчета (валюте бухгалтерского или управленческого учета). При установленной детализации по кредитным документам и документам движения показывается информация о конкретных документах, по которым выдавались суммы подотчет сотруднику и документах, с помощью которых он отчитывался за выданные подотчет суммы.

Настройка 1С:Комплексная автоматизация 2.4. Взаиморасчёты с контрагентами новость от 26.05.2020

Переход на 1С:Комплексная автоматизация 2.4 вызывает много вопросов у пользователей как с технической точки зрения, так и со стороны бухгалтерского учёта. Чтобы правильно настроить учёт в 1С: Комплексная автоматизация 2.4, необходимо решить, каким способом будет настроен учёт взаиморасчётов с контрагентами. Об этом и пойдёт речь в этой статье.

Для детализации расчётов в программе 1С:Комплексная автоматизация 2.4 ведётся учёт с клиентами тремя способами:

- расчёты по заказам;

- по договорам;

- по накладным.

В первом способе объектом расчётов будет заказ. Продажа начинается с «Заказа клиента», и «Реализация товаров и услуг» должна быть привязана к нему. Подбор объекта расчёта в документе оплаты делается из списка заказов.

Во втором способе ‒ объект расчётов договор. Договор будет обязательным реквизитом во всех документах продажи, таких как: «Заказ клиента», «Реализация товаров и услуг», «Поступление на расчётный счёт» или «Кассовый ордер» и, конечно, «Взаимозачёт (списание) задолженностей».

Третий способ ‒ объект расчётов накладные. В документах оплаты, реализациях и взаимозачётов фигурирует как объект расчётов именно накладная.

Способы расчёта указываются в договорах и соглашениях.

Разберём на примерах использование этих объектов расчётов.

Расчёты по заказамДелаем настройки программы. Переходим в разделе «НСИ и администрирование» ‒ «Продажи» ‒ «Оптовые продажи».

Установим галочку «Договоры с клиентами» и «Заказы клиентов».

Задача 1. С Клиентом ООО «Триумф» подписан договор, в котором указано, что оплата производится по счетам.

Переходим в раздел «Продажи» и создаём «Договор с контрагентом» (в данной статье соглашения не используются). На вкладке «Расчёты и оформление» установим переключатель, что ведутся расчёты по заказам.

Сохраним настройки и перейдём к созданию цепочки документов.

Оформляем продажи: «Заказ клиента» ‒ «Реализация товаров и услуг». В них выбираем наш договор.

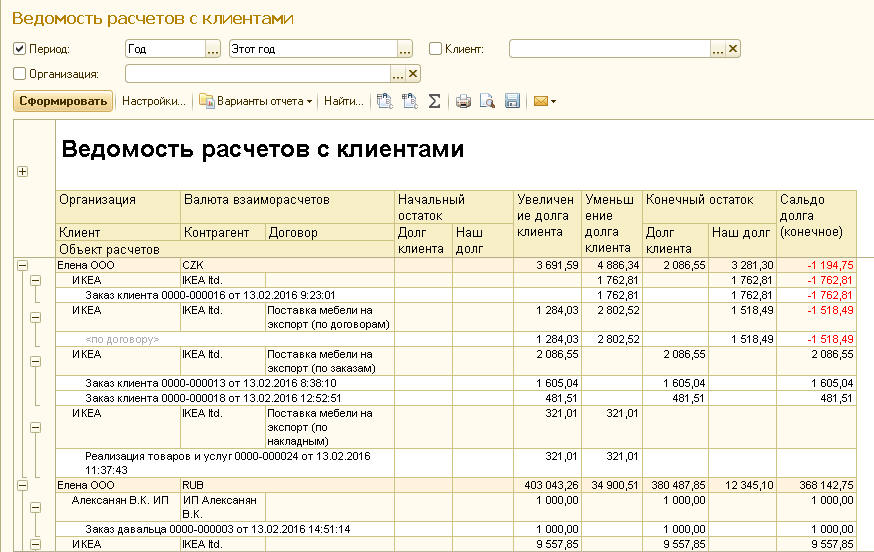

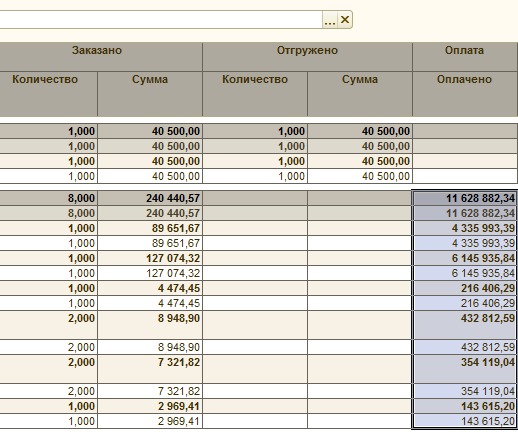

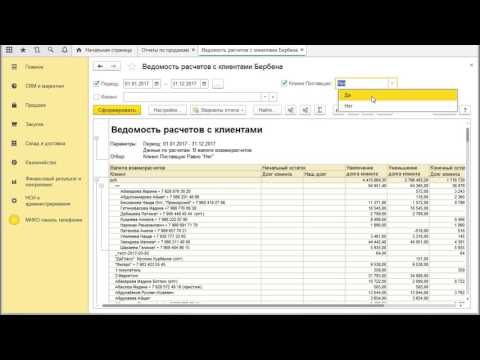

Сформируем отчёт «Ведомость расчётов с клиентами» (раздел «Продажи» ‒ «Отчёты по продажам»). Переходим в «Настройки» ‒ «Структура» ‒ ставим галочку «Объект расчётов» и формируем отчёт. Задолженность будет отображаться по заказам.

В отчёте отображается, сколько заказано и отгружено. Это может быть частичная отгрузка по заказу. По отчёту отслеживается задолженность клиента и объёмы продаж.

Теперь перейдём к оформлению оплаты. В документе «Оплаты» («Поступление на расчётный счёт» или «ПКО» ‒ в нашем примере) на вкладке «Расшифровка платежа» переведём переключатель «Списком».

Воспользуемся кнопкой «Подобрать по остаткам» и откроем список заказов к оплате. Выбираем нужный, переносим в документ и проводим оплату.

Возвращаемся в «Ведомость расчётов с клиентами».

Теперь заполнена колонка «Оплата». Так как мы привязывали её к заказам, то будет видно, по каким из них оплата проведена в полном объёме, а по каким требуется доплатить.

Расчёты по договорамТеперь рассмотрим оформление продаж и отчётов, когда объектом расчётов служит договор.

Задача 2. С Клиентом ООО «Азимут» заключён договор, в котором указано, что оплата производится по договору. В программе в настройке договора указывается на вкладке «Расчёты и оформление» ‒ «Способ расчёта по договорам».

Делаем «Заказ клиента», на основании него «Реализацию товаров и услуг» и проводим оплату. Теперь расшифровка платежа будет иметь объект расчётов «Договор с клиентом».

Воспользуемся отчётом «Ведомость расчётов с Клиентами». Также в настройках устанавливается галочка «Объект расчётов в структуре». Видим, что обороты и остаток отображаются по договору.

Здесь наглядно видно, как действует настройка взаиморасчётов: по договорам и заказам, нет детализации по заказам, отображается общая сумма по договору. Также есть разница в разделе «Продажи» ‒ «Заказы». При установлении взаиморасчётов по договорам не отслеживается процент отгрузки и оплаты.

Расчёты по накладнымОстался последний случай, в котором объект расчётов накладные.

Задача 3. С ООО «Сириус» заключён договор поставки, в котором указано, что оплата будет производиться по накладным. Делаем в договоре соответствующую настройку.

Создаём «Заказ клиента», «Реализацию товаров и услуг» и оплату. В расшифровке оплаты будет отображаться накладная.

Сформируем ведомость расчётов с клиентами. Рассмотрим, как теперь отображается детализация расчётов.

В отчёте указаны клиент, договор и накладная, отслеживаются оплаты и отгрузки в разрезе накладных.

В разделе «Заказы» не отображается информация по процентам оплаты и отгрузки.

Рекомендуем для работы с клиентами через менеджеров выбирать способ расчётов по заказам.

Если у вас остались вопросы по настройке учёта в 1С:Комплексная автоматизация 2.4, воспользуйтесь бесплатным тест-драйвом премиального обслуживания 1С, в который входят два часа работы персонального консультанта, специализирующегося именно на 1С:Комплексная автоматизация 2.4. Персональный консультант поможет настроить учёт в программе и ответит на ваши вопросы. Закажите тест-драйв здесь.

Закажите тест-драйв здесь.

Если Вы только собираетесь внедрять программу 1С:Комплексная автоматизация 8, наши специалисты с радостью помогут Вам это сделать. Бесплатно проведём экспресс-диагностику вашего бизнеса и сориентируем, какая программа 1С максимально подходит вам. Ответим на вопросы и порекомендуем, с чего начать внедрение. Заказать внедрение можно здесь.

Разработка конфигурации Взаиморасчеты с клиентами в среде 1С:Предприятие [Курсовая №57322]

Содержание:

Введение

Каждая организация в работе сталкивается с оплатами услуг других фирм, получением выручки за свои услуги или товары от других контрагентов. Учет расчетов с контрагентами включает в себя ввод в 1С первичных документов, отражение взаиморасчетов на счетах бухгалтерского учета и сверку расчетов.

Целью курсовой работы «Разработка конфигурации Взаиморасчеты с контрагентами» является разработка конфигурации для отражения взаиморасчетов с контрагентами, выявления текущей задолжености предприятия перед контагенами и наоборот.

Конечным результатом курсовой работы является получение различных Отчетов по заданному контрагенту в отражении дебета и кредита, задолженности контрагента, возможности проведения сделок с учетом текущей задолженности обоиз сторон.

Основными задачами в проекте является ввод первичной информации, разработка регистров и форм документов, но основании которых мы получаем итотговын отчеты.

1. Аналитическая часть

В ходе деятельности предприятия основным учетом в бухгалтерии являются денежные средства, взаиморасчеты с контрагентами.Так как при ведении учета возможны ошибки, часто возникает необходимость сверить взаиморасчеты между предприятием и заданным контрагентом. В 1С:Бухгалтерии и 1С:Торговле данный функционал заложен в типовую конфигурацию и называется «Акт сверки взаиморасчетов».

Рассмотрим пример нашего предприятия, учет работы которого ведется в 1С:Предприятие 8.3.

Наше предприятие сотрудничает с организациями(контрагентами), которые поставляют нам материалы для нашей деятельности. У Предприятия имеется Склады для хранения принятой номеклатуры. Предприятие работает без НДС, ведет бухгалтерский учет, управленческий учет.Скидки и бонусы не используются.

У Предприятия имеется Склады для хранения принятой номеклатуры. Предприятие работает без НДС, ведет бухгалтерский учет, управленческий учет.Скидки и бонусы не используются.

Взаиморасчеты ведутся в разрезе контрагента и договора.

В 1С:Предприятии работают сотрудники по продажам товара и их закупки.

Выбор комплекса задач автоматизации

Рассмотрим общий бизнес-процесс покупки товара у поставщика.

С контрагентом (организацией) составляется договор и Заказ поставщику на покупку необходимых материалов и принятия их на Склад Предприятия. При Заказе покупателя происходит сверка остатков товаров на Складе и резервирование товаров под заказ в случае необходимости.На основании Заказа Покупателя происходит продажа товара покупателю, выставление счета на продажу, акт сверки. У каждого покупателя есть свой «порог» Долга, ниже которого продажа не будет осуществлена. Информационная база организована в форме корпоративной базы данных с разграничением прав доступа к интерфейсам.

Отражение расчетов с контрагентами во многом зависит от того какая валюта взаиморасчетов определена в договоре с контрагентом и в какой валюте оформляется сам документ. Если в качестве валюты взаиморасчетов по договору указан рубль, то документ может быть оформлен только в рублях. Если же в договоре указана иная валюта взаиморасчетов, то расчеты по такому договору в бухгалтерском учете будут отражаться либо как валютные расчёты, а если в договоре установлен признак расчетов в условных единицах, то возможно оформление документов с отражением приобретения и реализации в валюте договора или в рублях, а документы оплаты отражаются только в рублях.

Автоматизация данных задач тесно связана с бухгалтерским и управленческим учетом, складским учетом.

Характеристика документооборота, возникающего при

решении задачи

С точки зрения документооборота при реализации описанного бизнес-процесса в работе нам необходимы будут документы:

Управление продажами:

Документы контрагентов,

Заказ покупателя

Счет на оплату покупателю

Реализация товаров и услуг

Реализация отгруженных товаров

Акт сверки взаиморасчетов

Счет-фактура

Управление закупками

Заказ поставщику

Счет на оплату поставщика

Поступление товаров и услуг

Возврат товара поставщику

Счет-фактура полученный

Акт сверки взаиморасчетов

Управление запасами

Складские документы

Приходный ордер на товары

Расходный ордер на товары

Пользователи

Обоснование проектных решений по информационному обеспечению

2.

Проектная часть

Проектная частьХарактеристика разработанных справочников в среде

1С:Предприятие (справочники, константы, перечисления).

Для реализации Бизнес-процесса в среде 1С:Предприятие реализованы объекты конфигурации, такие как – справочники, документы, константы, перечисления, регистры сведений, регистры накопления, регистры бухгалтерии, общие модули. Рассмотрим ниже основные справочники в Системе.

Справочник Контрагенты:

Явлется одним из основных справочников Системы. Функционал реализован таким образом, что вкладка «Счета и договоры» становиться активной после записи документа. Автоматически проставляется Основной договор контрагента с глобальными переменными Пользователя Системы.

Реквизитная Часть

Организации

Реквизитная Часть

Банковские Счета

Реквизитная часть

Регионы

Реквизитная часть

Договоры Контрагентов

Является дочерним справочником к справочнику «Контрагенты»

Реквизитная часть

Банки

Реквизитная часть

Валюты

Реквизитная часть

Вид Взаиморасчета

Номенклатура

Вид Номенклатуры

Номенклатурные Группы

Классификатор Единиц Измерения

Единицы Измерения

Склады

Тип Цен Номенклатуры

Пользователи

Справочник «Пользователи » является одним из основных. Каждому Пользователю соответсвует интерфейс для работы в соответствии с Ролью.

Каждому Пользователю соответсвует интерфейс для работы в соответствии с Ролью.

Характеристика разработанных экранных форм документов в

среде 1С:Предприятие 8.3

Подсистема Управление Продажами.

Документ «Заказ Покупателя»

В документе «Заказ Покупателя» отражается информация о заказанной номенклатуре покупателем, с указанием даты оплаты и отгрузки товара. Так же указывается договор, по которому происходит заказ. Заказ покупателя участвует в движении документов по Регистру накоплений «Заказ покупателя», «Расчет с контрагентами», «Свободные Остатки», «Товары в резерве на складах». Есть возможность выбора отражения операции для БУ или НУ.

Макет документа «Счет -заказ»

Форма ввода для формирования документа «Счет на оплату покупателю»

Подсистема «Управление Закупками»

Докумерт «Заказ Поставщику»

В документе «Заказ Поставщику» отражается информация о заказанной номенклатуре покупателем, с указанием даты оплаты и отгрузки товара. Так же указывается договор, по которому происходит заказ. Заказ поставщику участвует в движении документов по Регистру накоплений «Заказ покупателя», «Расчет с контрагентами«, «Заказ поставщику».Есть возможность выбора отражения операции для БУ или НУ.

Так же указывается договор, по которому происходит заказ. Заказ поставщику участвует в движении документов по Регистру накоплений «Заказ покупателя», «Расчет с контрагентами«, «Заказ поставщику».Есть возможность выбора отражения операции для БУ или НУ.

Управление Продажами.

Документ «Реализация Товаров и Услуг»

Участвует в движении в регистрах накопления «Взаиморасчеты с Контрагентами», «Взаиморасчеты с контрагентами по договору», «Заказы покупателей», «Расчеты с Контрагентами».

Документ ссылается на документ «Заказ покупателя» с возможностью редактирования.

На основании проведенного документа есть возможность печати расходной накладной к документу.

Описание регистров, необходимых для получения

исходной информации

Регистр накопления «Заказ Покупателя»

Регистр накопления «Заказ Поставщикам»

Регистр накопления «Расчет с контагентами»

Регистр накопления «Взаиморасчеты с контагентами по документам расчетов»

Регистр бухгалтерии «Хозрасчетный»

Описание разработанных форм отчетов, необходимых для

отражения результатов решения задачи

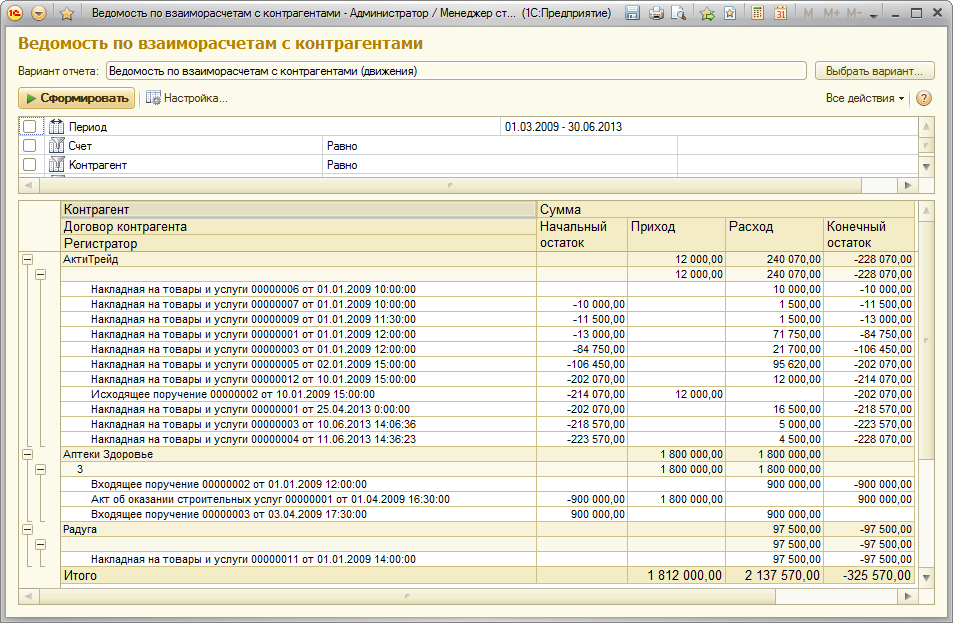

Ведомость по расчетам с контрагентами.

Является основым отчетом для подсистем продаж и закупок.

Ведомость отражает движения денежных средств для организации(приход, расход, долг) за конкретный период.

Акт сверки взаиморасчетов

Акт сверки взаимных расчетов представляет собой первичный учетный документ, используемый контрагентами для контроля исполнения взаимных обязательств. Он составляется в виде реестра, содержащего все операции по отгрузке товаров, оказанию работ и услуг и их оплате за определенный период времени.

Ведомость по взаиморасчетам с контрагентами

Задолженность по контрагентам

Описание разработанных подсистем

В работе реализованы подсистемы «Управление продажами» и «Управление закупками», «Администрирование пользователей»

Управлению проджами доступны следущие пункты

Управлению закупками доступны следущие пункты

Администрированию пользоваетлей доступны следующие пункты

Контрольный пример реализации бизнес-процесс продажи товара клиенту.

1.Создаем новую организацию через меню справочники -Организации

2.Создаем нового контрагента через меню справочники –Контрагенты

Вкладка «Счета и договоры» доступна после Записи.

3. Во вкладке «Счета и договоры» добавить новый договор либо выбрать Основной

4. Перейти в Документы –Управление Продажми -Заказ Покупателя. – Создать Новый и заполнить все обязательные поля

После проведения документа при нажатии на текстовую запись по долгу станет актуальная запись по задолженности организации.

5. Перейти в раздел Документы –Управление Продажами-Реализация товаров и услуг.-Добавить Новый

6. Провести документ с указанием учета.

7. Для того что бы просмотреть ведомость по взаиморасчетам с контрагентами необходимо выбрать пункт меню Отчеты –Ведомость по взаиморасчетам с контрагентами

Соотвествующий регистр накопления «Ведомость расчета с контрагентами » выглядит так

Все отчеты используемые для решения задачи в работе можно реализовать через «Универсальный отчет»

Для этого нужно в настройках отчета выбрать нужный раздел учета, добавить соответсвующие поля и нажать кнопку «Сформировать»

Заключение

В ходе выполнения курсовой работы были выполнены все поставленные задачи ,определенные для выполнения.

Список литературы

Управление Торговлей 11». Ведение взаиморасчетов с торговой сетью и холдингом. В Смоленске в Легасофт.

ЛегаСофт — купить 1С в Смоленске, продажа и сопровождение программ по автоматизации бизнеса на базе 1С, регистрация онлайн-касс.

О компании

Блог

Разное

Партнёры и контрагенты в «1С: Управление Торговлей 11». Ведение взаиморасчетов с торговой сетью и холдингом.

Партнёры и контрагенты в 1С: Управление Торговлей 11. Ведение взаиморасчетов с торговой сетью и холдингом. Легасофт.

В программе «1С: Управление Торговлей 11.3» имеется возможность разделять управленческую и регламентированную деятельность, и эта тенденция поддерживается в и на уровне ведения НСИ. А именно — доступна функция раздельного ведения партнеров и контрагентов, что позволяет разнести оперативную и бухгалтерскую информацию по участникам бизнес-взаимодействий.

Понятие «Партнёр» более обширное, чем «контрагент», и в программе может отражаться как компанией, так и частным лицом, участвуя при этом непосредственно в управленческом учёте.

Если в справочнике партнеров хранятся данные именно о субъектах, с которыми ведутся какие-либо деловые отношения, то в справочнике контрагентов информация более формализована: сюда вводятся сведения о юридических лицах, с которыми ведётся регламентированный учёт. При этом сама система не ограничивает взаимосвязи контрагентов и партнёров, позволяя их заводить в произвольном соотношении «многие ко многим».

В настройках CRM и маркетинга доступна опция независимого ведения партнеров и контрагентов, при включении которой в базе происходит разделение партнёров и контрагентов.

В чём же практическая польза от такого разделения справочников?

Представьте, что, ваш клиент — это работающая от трёх юридических лиц группа компаний, имеющая несколько торговых точек, с каждой из которых необходимо вести взаиморасчеты. И сложные структуры предприятий, подобные этой, можно выстроить в базе, используя механизм отдельного ведения партнеров и контрагентов.

И сложные структуры предприятий, подобные этой, можно выстроить в базе, используя механизм отдельного ведения партнеров и контрагентов.

Но данная настройка удобна не только в оптимизации хранения сведений о клиенте, она также позволяет оформлять взаиморасчеты при работе с торговыми сетями и группами компаний.

Рассмотрим подробнее, как в «1С: Управлении Торговлей 11.3» отразить операции взаиморасчетов с клиентами, имеющими разветвленную структуру предприятия.

Взаиморасчеты с группой компаний (холдингом)

Группа компаний может состоять из нескольких юридических лиц или ИП, поэтому взаиморасчеты могут вестись как по предприятию в целом, так и по каждому юридическому лицу, входящему в холдинг.

Как правильно в таком случае ввести в базу информацию о партнере?

Представим, что наша организация занимается торговой деятельностью, и одним из клиентов является группа компаний «Лесной мир», в состав которой входят два юридических лица: ООО «Березка» и ИП «Дубов Геннадий Петрович».

Структура представления такой группы компаний будет отражаться в базе следующим образом: группа компаний «Лесной мир» — партнёр, ООО «Березка» и ИП «Дубов Геннадий Петрович» — контрагенты.

Чтобы отразить их в системе, необходимо в первую очередь создать партнера «Лесной мир». Для этого в разделе Продажи > Клиенты нужно нажать кнопку «Создать». Введем публичное наименование партнера:

Затем нажмём кнопку «Далее» и на следующей странице укажем тип взаимоотношений «Клиент».

После создания партнера необходимо добавить связанных с ним контрагентов. Для этого в карточке партнера перейдём в раздел Контрагенты и создадим новых. В нашем случае это будут контрагенты ООО «Березка» и ИП «Дубов Геннадий Петрович». При создании обязательно указываем партнера «Лесной мир».

Теперь, когда мы отразили в базе структуру холдинга, можно приступать к осуществлению торговых взаимодействий.

Представим, что мы продали товар клиенту «Лесной мир», при этом сама реализация была оформлены на двух его контрагентов.

Чтобы отразить эти операции в системе, необходимо создать два документа реализации. В поле Клиент укажем саму группу компаний «Лесной мир», затем выбираем первого контрагента. Чтобы в списке контрагентов при отборе оставались только те контрагенты, которые относятся к указанному партнеру, нужно установить галочку «По клиенту «Группа компаний Лесной Мир»:

Создаем второй документ реализации на контрагента «Березка»:

Таким образом у компании «Лесной мир» возник перед нами долг, который она частично погашает через контрагента ИП «Дубов Геннадий Петрович».

Отразим это в системе созданием на основании документа «Поступление безналичных денежных средств». При этом на вкладке Основное в поле Плательщик автоматически подставится контрагент ИП «Дубов Геннадий Петрович», а на вкладке Расшифровка платежа в графе Покупатель отразится партнер «Лесной мир».

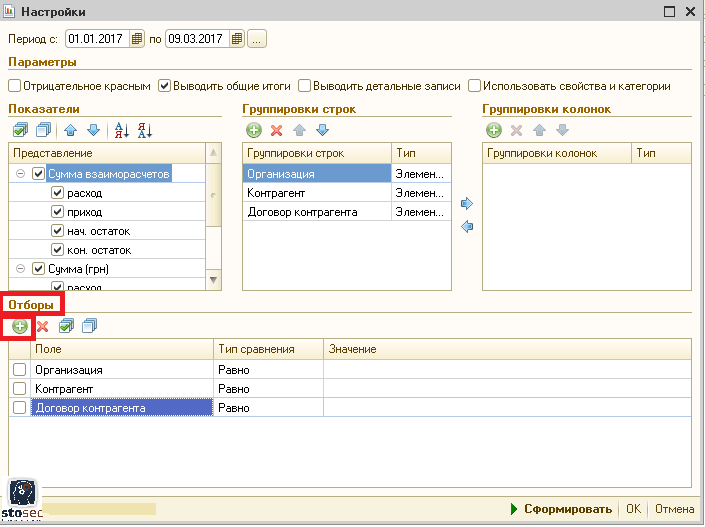

Оценить статус взаиморасчетов с клиентами можно в отчете Ведомость расчетов с клиентами, который вызывается из раздела Продажи. Программа даёт возможность детализировать отчет по каждому контрагенту в отдельности, поэтому удобно получить данные как по группе компаний в целом, так и по каждой конкретной организации, входящий в её состав.

Программа даёт возможность детализировать отчет по каждому контрагенту в отдельности, поэтому удобно получить данные как по группе компаний в целом, так и по каждой конкретной организации, входящий в её состав.

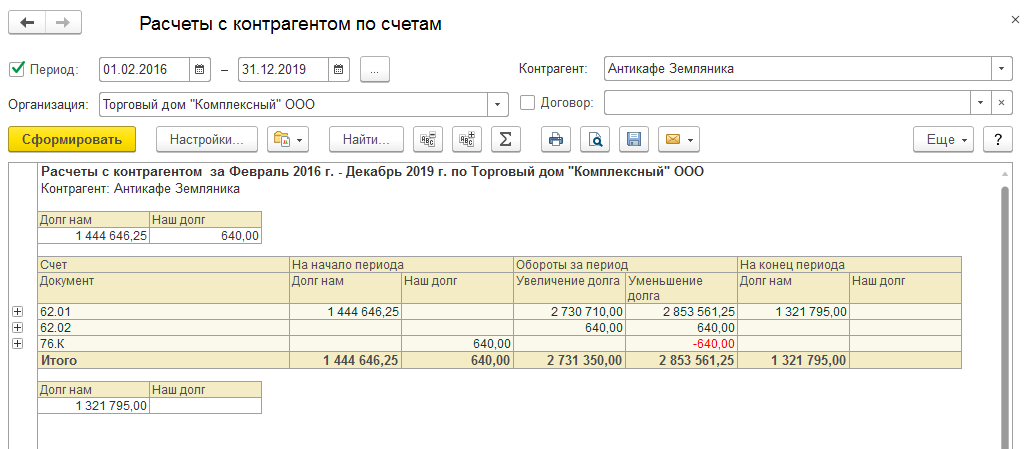

Из отчета мы видим, что часть долга по контрагенту ИП «Дубов Геннадий Петрович» была погашена:

Взаиморасчеты с торговой сетью

Особенность взаиморасчетов с торговой сетью в том, что они могут вестись как по сетевику в целом, так и по каждой торговой точке в отдельности. При этом отгрузка товаров происходит на конкретный магазин, и адрес магазина должен печататься в комплекте документов.

Представим, что наш клиент — это сеть магазинов «Калипсо» с территориально разнесёнными торговыми точками: «Калипсо Ленина» и «Калипсо Советская».

Эта ситуация противоположна той, что мы рассматривали выше. В данном случае мы имеем центральный офис «Калипсо», от имени которого будут оформляться документы в магазинах, и сами магазины, являющиеся по своей сути партнерами.

Создадим в базе нового партнера «Калипсо» и сразу же контрагента — юридическое лицо ООО «Калипсо». Для этого поставим галочку «Указать идентификационные данные партнёра (будет создан контрагент)».

Теперь отразим магазины «Калипсо Ленина» и «Калипсо Советская». Для этого создадим новых партнеров, в карточке которых обязательно нужно указать головное предприятие ООО «Калипсо», а также для каждого из магазинов ввести фактический адрес.

Теперь в справочнике партнеров структура организации будет представлена следующим образом:

Пусть наша компания отгрузила товары на оба магазина, и за первую отгрузку полностью получена оплата.

Для отражения этих операций создадим два документа реализации, в каждом из которых в качестве клиента укажем конкретный магазин, а в поле Контрагент — центральный офис ООО «Калипсо».

В данном случае все взаиморасчеты ведутся с головной организацией, но отгрузка будет осуществляться на конкретные адреса магазинов. Откроем из документа реализации печатную форму ТОРГ-12 — в ней отражается адрес доставки и плательщик — и убедимся, что в адрес доставки записан фактический адрес торговой точки «Калипсо Советская», но плательщиком при этом является центральный офис ООО «Калипсо».

Чтобы отразить факт оплаты, создадим поступление безналичных денежных средств (плательщиком будет указан контрагент ООО «Калипсо», а покупателем «Калипсо Ленина»).

Теперь оценим взаиморасчеты с данным клиентом при помощи отчета Ведомость расчетов с клиентами. Мы видим, что по одной торговой точке задолженность полностью закрыта, а по другой реализация всё ещё не оплачена.

Данные отражаются как по контрагенту в целом, так и по каждому магазину в отдельности, что позволяет легко увидеть всю картину взаиморасчетов с компанией и принять решение о дальнейших действиях в рамках сотрудничества.

Связаться со специалистом

В чём же практическая польза от такого разделения справочников?

Представьте, что, ваш клиент — это работающая от трёх юридических лиц группа компаний, имеющая несколько торговых точек, с каждой из которых необходимо вести взаиморасчеты. И сложные структуры предприятий, подобные этой, можно выстроить в базе, используя механизм отдельного ведения партнеров и контрагентов.

Но данная настройка удобна не только в оптимизации хранения сведений о клиенте, она также позволяет оформлять взаиморасчеты при работе с торговыми сетями и группами компаний.

Рассмотрим подробнее, как в «1С: Управлении Торговлей 11.3» отразить операции взаиморасчетов с клиентами, имеющими разветвленную структуру предприятия.

Взаиморасчеты с группой компаний (холдингом)

Группа компаний может состоять из нескольких юридических лиц или ИП, поэтому взаиморасчеты могут вестись как по предприятию в целом, так и по каждому юридическому лицу, входящему в холдинг.

Как правильно в таком случае ввести в базу информацию о партнере?

Представим, что наша организация занимается торговой деятельностью, и одним из клиентов является группа компаний «Лесной мир», в состав которой входят два юридических лица: ООО «Березка» и ИП «Дубов Геннадий Петрович».

Структура представления такой группы компаний будет отражаться в базе следующим образом: группа компаний «Лесной мир» — партнёр, ООО «Березка» и ИП «Дубов Геннадий Петрович» — контрагенты.

Чтобы отразить их в системе, необходимо в первую очередь создать партнера «Лесной мир». Для этого в разделе Продажи > Клиенты нужно нажать кнопку «Создать». Введем публичное наименование партнера:

Затем нажмём кнопку «Далее» и на следующей странице укажем тип взаимоотношений «Клиент».

После создания партнера необходимо добавить связанных с ним контрагентов. Для этого в карточке партнера перейдём в раздел Контрагенты и создадим новых. В нашем случае это будут контрагенты ООО «Березка» и ИП «Дубов Геннадий Петрович». При создании обязательно указываем партнера «Лесной мир».

Теперь, когда мы отразили в базе структуру холдинга, можно приступать к осуществлению торговых взаимодействий.

Представим, что мы продали товар клиенту «Лесной мир», при этом сама реализация была оформлены на двух его контрагентов.

Чтобы отразить эти операции в системе, необходимо создать два документа реализации. В поле Клиент укажем саму группу компаний «Лесной мир», затем выбираем первого контрагента. Чтобы в списке контрагентов при отборе оставались только те контрагенты, которые относятся к указанному партнеру, нужно установить галочку «По клиенту «Группа компаний Лесной Мир»:

Чтобы в списке контрагентов при отборе оставались только те контрагенты, которые относятся к указанному партнеру, нужно установить галочку «По клиенту «Группа компаний Лесной Мир»:

Создаем второй документ реализации на контрагента «Березка»:

Таким образом у компании «Лесной мир» возник перед нами долг, который она частично погашает через контрагента ИП «Дубов Геннадий Петрович».

Отразим это в системе созданием на основании документа «Поступление безналичных денежных средств». При этом на вкладке Основное в поле Плательщик автоматически подставится контрагент ИП «Дубов Геннадий Петрович», а на вкладке Расшифровка платежа в графе Покупатель отразится партнер «Лесной мир».

Оценить статус взаиморасчетов с клиентами можно в отчете Ведомость расчетов с клиентами, который вызывается из раздела Продажи. Программа даёт возможность детализировать отчет по каждому контрагенту в отдельности, поэтому удобно получить данные как по группе компаний в целом, так и по каждой конкретной организации, входящий в её состав.

Из отчета мы видим, что часть долга по контрагенту ИП «Дубов Геннадий Петрович» была погашена:

Взаиморасчеты с торговой сетью

Особенность взаиморасчетов с торговой сетью в том, что они могут вестись как по сетевику в целом, так и по каждой торговой точке в отдельности. При этом отгрузка товаров происходит на конкретный магазин, и адрес магазина должен печататься в комплекте документов.

Представим, что наш клиент — это сеть магазинов «Калипсо» с территориально разнесёнными торговыми точками: «Калипсо Ленина» и «Калипсо Советская».

Эта ситуация противоположна той, что мы рассматривали выше. В данном случае мы имеем центральный офис «Калипсо», от имени которого будут оформляться документы в магазинах, и сами магазины, являющиеся по своей сути партнерами.

Создадим в базе нового партнера «Калипсо» и сразу же контрагента — юридическое лицо ООО «Калипсо». Для этого поставим галочку «Указать идентификационные данные партнёра (будет создан контрагент)».

Теперь отразим магазины «Калипсо Ленина» и «Калипсо Советская». Для этого создадим новых партнеров, в карточке которых обязательно нужно указать головное предприятие ООО «Калипсо», а также для каждого из магазинов ввести фактический адрес.

Теперь в справочнике партнеров структура организации будет представлена следующим образом:

Пусть наша компания отгрузила товары на оба магазина, и за первую отгрузку полностью получена оплата.

Для отражения этих операций создадим два документа реализации, в каждом из которых в качестве клиента укажем конкретный магазин, а в поле Контрагент — центральный офис ООО «Калипсо».

В данном случае все взаиморасчеты ведутся с головной организацией, но отгрузка будет осуществляться на конкретные адреса магазинов. Откроем из документа реализации печатную форму ТОРГ-12 — в ней отражается адрес доставки и плательщик — и убедимся, что в адрес доставки записан фактический адрес торговой точки «Калипсо Советская», но плательщиком при этом является центральный офис ООО «Калипсо».

Чтобы отразить факт оплаты, создадим поступление безналичных денежных средств (плательщиком будет указан контрагент ООО «Калипсо», а покупателем «Калипсо Ленина»).

Теперь оценим взаиморасчеты с данным клиентом при помощи отчета Ведомость расчетов с клиентами. Мы видим, что по одной торговой точке задолженность полностью закрыта, а по другой реализация всё ещё не оплачена.

Данные отражаются как по контрагенту в целом, так и по каждому магазину в отдельности, что позволяет легко увидеть всю картину взаиморасчетов с компанией и принять решение о дальнейших действиях в рамках сотрудничества.

Связаться со специалистом

» }

Требования к акту сверки взаиморасчетов. Что такое акт сверки в бухгалтерии

Главная » Курсовые » Требования к акту сверки взаиморасчетов. Что такое акт сверки в бухгалтерии

Инструкция по эксплуатации

Перед формированием акта сверка проверить правильность оформления, заполнения первичных и налоговых документов (накладных, счетов-фактур, приходных ордеров).

После этого проверить правильность отражения операций в бухгалтерском учете. Помните, что если вы допустили ошибку в транзакции, операция может не попасть в акт сверка (если вы пользуетесь программой).

Если вы пишете акт сверка вручную, выберите все документы. Расположите их в хронологическом порядке — от первого до последнего.

Форму можно разработать самостоятельно, так как унифицированная форма не утверждена. Этот документ обязательно должен содержать такую информацию, как дата составления; интервал времени, за который происходит сверка расчетов; реквизиты сторон; порядковый номер документа; Дата суммы документа по дебету и кредиту. В конце действия сверка должна быть подписана обеими сторонами договора.

Если ранее производились расчеты, проставьте остаток на начало периода. Вы можете получить эту информацию из предыдущего. сверка или с карты по счету, где отражены операции с данным контрагентом (счет 62, 76 и др. ).

).

Тогда приступайте к заполнению акта. Если вы приобрели что-то у контрагента, укажите сумму в кредит, если оплатили товар — в дебет. Ниже подведите итог, то есть просуммируйте сумму дебета, кредита и узнайте разницу, которая будет задолженностью той или иной стороны.

Для сверки Также потребуется акт от контрагента, с помощью которого вы получите информацию о данных, отраженных в его учете. При выявлении разногласий проверить документы и выявить недостоверные данные. После согласования поставьте подпись на экземпляре контрагента и отдайте свой экземпляр ему на подпись. В конце ставится синяя печать организации.

На малом предприятии нередки ситуации, когда бухгалтер не использует специализированные бухгалтерские программы. При необходимости составить акт сверки с контрагентами он составляет его в свободной форме, что разрешено российским законодательством. Однако стоит выделить некоторые общепринятые пункты этого документа, так как они касаются деловых традиций.

Инструкция по эксплуатации

Шапка

Традиционно в названии документа используется такая формулировка: «Акт сверки взаиморасчетов между (наименование нашей компании) и (наименование контрагента) за период с (дата 1) по ( дата 2)». Дата 1 и дата 2 – это крайние даты, входящие в период, за который составляется акт.

Табличная часть

Вверху необходимо указать, что акт составлен по данным бухгалтерского учета нашей компании, а также единицу расчетов (рубли или иная валюта). Основная часть акта представляет собой таблицу, состоящую из четырех столбцов: номер операции, содержание операции, дебет (оплата), кредит (отгрузка).

Первой строкой должно быть начальное (входящее) сальдо – это сальдо взаиморасчетов на начало периода, за который составляется акт. Таблица заполняется построчными операциями. После перечисления всех операций отдельной строкой считается сумма по дебету и кредиту. Последняя строка таблицы – итоговый (исходящий) баланс.

Подписи сторон

После таблицы обычно пишут следующую фразу: «Согласно (название нашей компании) на (дата 2) задолженность (наименование контрагента) перед (название нашей компании) составляет (рассчитано баланс цифрами и словами в скобках). Далее следуют подписи ответственных лиц с расшифровкой Ф.И.О. Такие же подписи ставятся рядом с ответственными лицами контрагента.

Далее следуют подписи ответственных лиц с расшифровкой Ф.И.О. Такие же подписи ставятся рядом с ответственными лицами контрагента.

Отчет сверки готов. Теперь его необходимо подписать и оставить каждой из сторон по 1 экземпляру. Подписанный акт сверки должен быть подшит в папку контрагента. В дальнейшем это защитит от возможной недобросовестности со стороны поставщика или покупателя.

примечание

Случаи расхождения в учете случаются достаточно часто. На это есть несколько причин. Это невнимательность при передаче или получении товара, это утеря накладных, это неучтенный или неправильно рассчитанный возврат. Выявление ошибок и несоответствий в бухгалтерском учете с помощью сверки.

Полезный совет

С каждым контрагентом необходимо регулярно проверять данные по взаиморасчетам. Даже если расчеты происходят сразу и по факту, акт сверки, подписанный обеими сторонами, защитит в дальнейшем от возможной недобросовестности поставщика или покупателя.

Как составить акт сверки взаиморасчетов с контрагентами? Проще всего сделать акт сверки из специализированной бухгалтерской программы, в которой вы ведете учет.

Инструкция по эксплуатации

Итак, в программе 1С версии 7.7 нажмите Отчеты/специализированные/отчет сверки. Предварительно проверьте, все ли операции по этому контрагенту включены в программу, или была ли введена выписка из банка. Программа предложит вам ввести период, за который вы составляете акт, а также выбрать контрагента. Отчет сверки будет сформирован автоматически, после чего его можно будет распечатать или сохранить.

Если у вас нет бухгалтерской программы, и вы ведете учет вручную, то вам придется составить акт сверки вручную. Найдите в интернете форму сверки и образец ее заполнения. В «шапке» по центру напишите «Акт сверки взаиморасчетов», ниже укажите наименование вашей организации и контрагента, а также период, за который производится сверка.

Сделать табличную часть акта сверки с указанием номера и даты первичного документа продажи или платежного документа покупателем. Разделите табличную часть отчета о сверке на две части. Одна часть заполняется по поставщику, вторая – по покупателю. В своей части таблицы в графе «дебет» отразите суммы продаж, если вы поставщик, или платежи, если вы покупатель. В графе «кредит» проставьте сумму платежа, полученного от покупателя.

Одна часть заполняется по поставщику, вторая – по покупателю. В своей части таблицы в графе «дебет» отразите суммы продаж, если вы поставщик, или платежи, если вы покупатель. В графе «кредит» проставьте сумму платежа, полученного от покупателя.

Ниже под табличной частью сделать запись о наличии задолженности по вашим данным, указать дату и сумму задолженности, если она есть. Просим поставить внизу подпись руководителя организации или уполномоченного лица.

Направить контрагенту акт сверки, в сопроводительном письме предложить сверку взаиморасчетов. Если вы получили от контрагента предложение о сверке, заполните табличную часть по своим данным и, подписав, верните ее контрагенту.

Источники:

- как составить акт сверки

Акт сверка — это документ, составленный для определения и подтверждения наличия или отсутствия задолженности одной из сторон на основании ранее заключенного договора. Его оформление не регламентируется законодательством РФ, так как не является первичным учетным документом. А еще акт сверка позволяет упростить решение спорных вопросов и защитить собственные интересы контрагентов от необоснованных претензий. Поэтому для составления такого документа следует учитывать требования общего права исходя из сложившейся судебной практики.

А еще акт сверка позволяет упростить решение спорных вопросов и защитить собственные интересы контрагентов от необоснованных претензий. Поэтому для составления такого документа следует учитывать требования общего права исходя из сложившейся судебной практики.

Инструкция по эксплуатации

В начале документа впишите по центру его наименование « Акт сверки » и сразу под ним укажите реквизиты сторон действующего договора (ФИО, Ф.И.О. и должности лиц, уполномоченных подписывать этот документ, действующих на основании Устава предприятия или по доверенности).

Укажите договор между организациями, по которому составлен настоящий акт сверка расчетов, так как все споры, возникающие при расчете итоговых сумм, могут рассматриваться только в рамках действующего договора.

В табличной части для каждой из сторон предусмотреть свое поле для заполнения данных по общим позициям. Здесь перечислить документы, на основании которых предоставляется информация для расчетов, с указанием их наименования, номера, даты и суммы платежа.

В итоге суммируйте данные каждой из сторон для определения наличия или отсутствия задолженности, которая будет определена через сверка расчеты.

В конце документа указать общую сумму задолженности, полученной по результатам взаиморасчетов между организациями, по данным каждой из сторон-контрагентов.

Оставить место для печатей сторон и подписей уполномоченных лиц (обязательно с указанием должности, ФИО и расшифровкой).

Финансовые отношения предприятий между собой постоянно фиксируются бухгалтерией.

Ведение бухгалтерского учета предусматривает, что время от времени фирмы проводят сверки между собой. В этой статье мы разберемся, что такое акт сверки в бухгалтерском учете.

Процедура расчетов

Порядок проверки состояния счетов между организациями строго не регламентирован. Этот порядок обычно утверждается внутренними документами.

Порядок и периодичность расчетов можно включить в должностную инструкцию бухгалтера, ведущего бухгалтерский учет данного сайта.

При возникновении разногласий в отражении информации на счетах любая из организаций может направить контрагенту акт сверки.

Встречающая сторона должна проверить правильность отражения информации на своих счетах. Вся отсутствующая или избыточная, ошибочно отраженная информация подлежит согласованию и исправлению.

Содержание отчета о сверке

Строго установленной формы акта сверки не существует. При этом имеется определенный набор сведений, необходимых для отражения в акте. В первую очередь сверка осуществляется по состоянию на определенную дату.

В документе фиксируются все операции, проведенные до этой даты, а кроме того, остаток задолженности на дату начала и такой же на дату окончания. Основной целью акта сверки является обеспечение того, чтобы итоговое сальдо в бухгалтерском учете по обоим предприятиям было одинаковым.

Указываются данные об организациях, участвовавших в сверке. С каждой стороны документ подписывается уполномоченным лицом. Обычно это главный бухгалтер компании или бухгалтер, отвечающий за участок расчетов с контрагентами.

Обычно это главный бухгалтер компании или бухгалтер, отвечающий за участок расчетов с контрагентами.

Наиболее значимая часть акта — отражение транзакций. Они указаны в таблице с четырьмя столбцами. Первые две заполняются одним участником акта, остальные – другим участником.

Последовательно в хронологическом порядке в документ вносятся все операции, отраженные в учете. Это выставленные/полученные счета, а также выплаченные/полученные средства на основании платежных поручений или банковских выписок.