Счет 52 «Валютный счет» \ КонсультантПлюс

- Главная

- Документы

- Счет 52 «Валютный счет»

Документ не применяется. Подробнее см. Справку

Приказ Минсельхоза РФ от 25.08.1992 N 415 «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса и методических рекомендаций по его применению» (вместе с «Планом…

Счет 52 «Валютный счет»

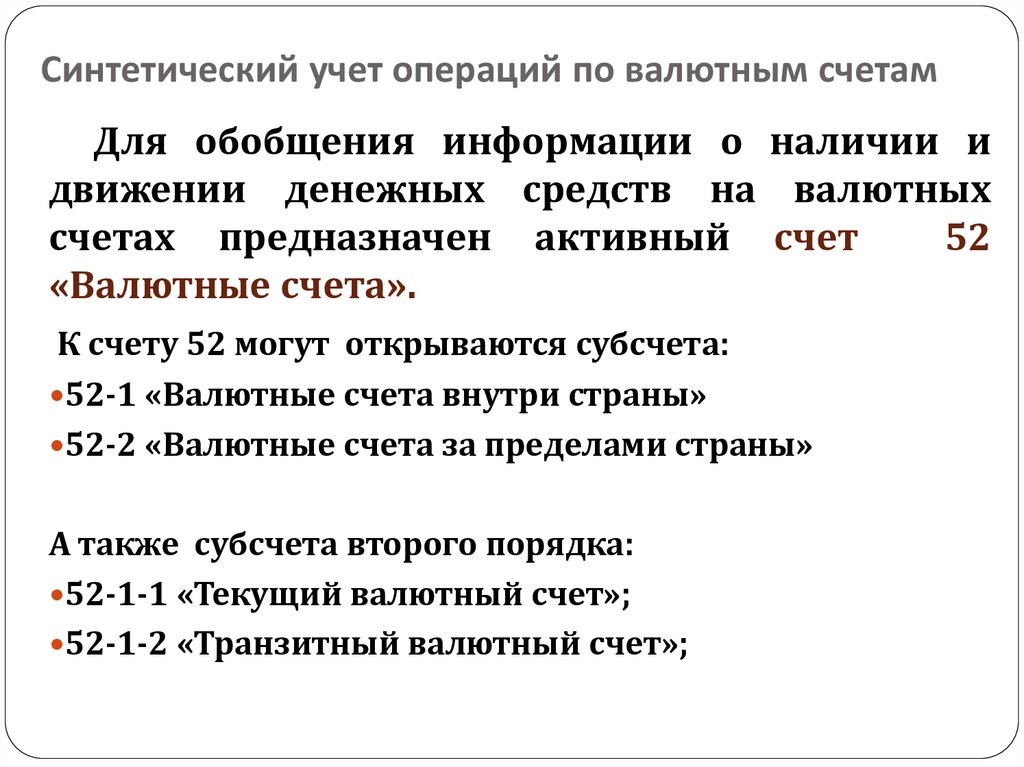

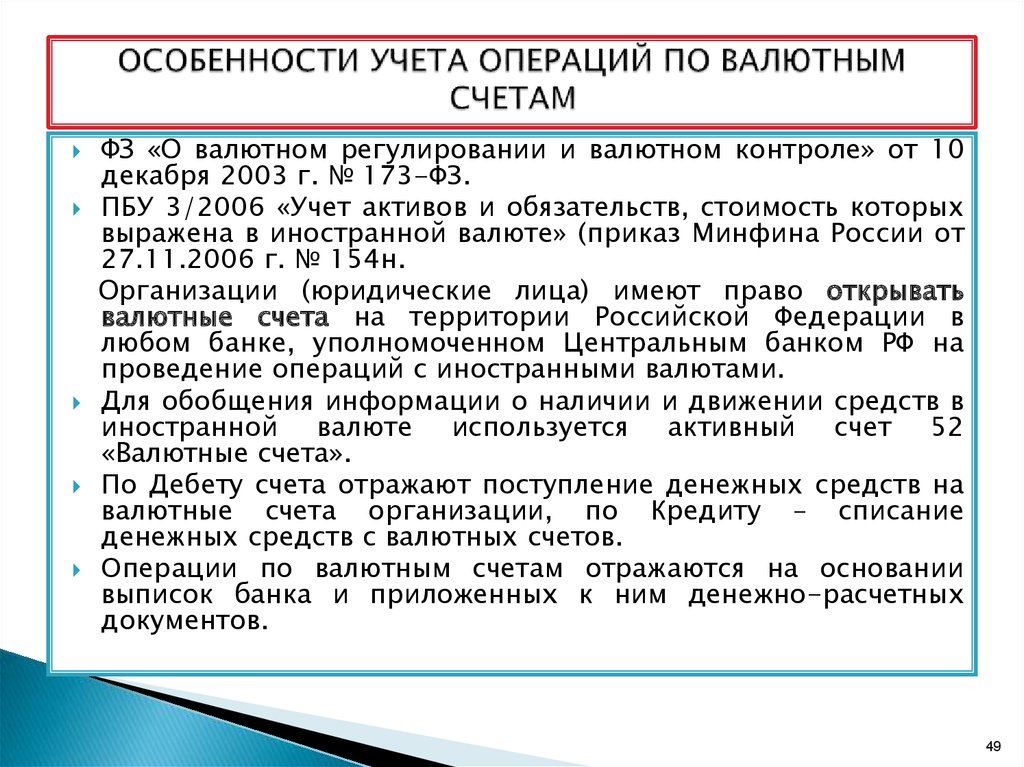

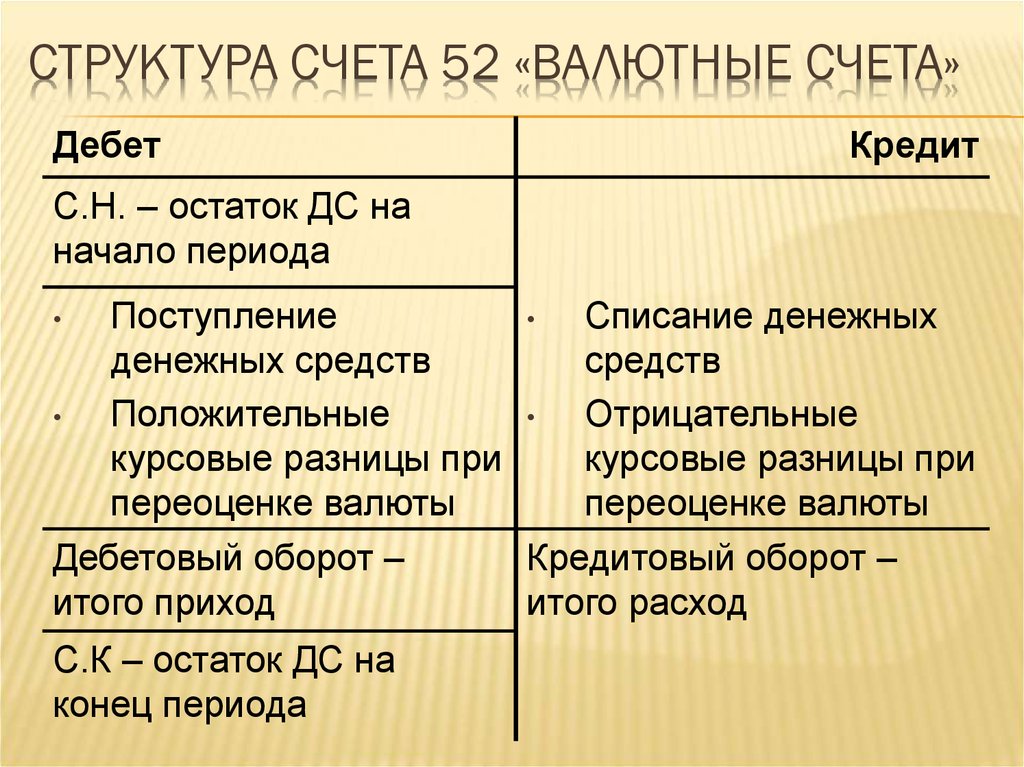

Счет 52 «Валютный счет» предназначен для обобщения информации о наличии и движении денежных средств в иностранных валютах на валютных счетах в банках на территории страны и за рубежом.

По дебету счета 52 «Валютный счет» отражают поступление денежных средств на валютные счета предприятия. По кредиту счета 52 отражают списание денежных средств с валютных счетов предприятия. Суммы, ошибочно отнесенные в кредит или дебет валютных счетов предприятия и обнаруженные при проверке выписок банка, отражают на счете 63 «Расчеты по претензиям».

Операции по валютным счетам отражают в бухгалтерском учете на основании выписок банка и приложенных к ним денежно-расчетных документов.

По счету 52 «Валютный счет» могут быть открыты субсчета:

52-1 «Валютные счета внутри страны»;

52-2 «Валютные счета за рубежом».

Аналитический учет по счету 52 «Валютный счет» ведут по каждому счету, открытому в учреждениях банков для хранения денежных средств в иностранных валютах.

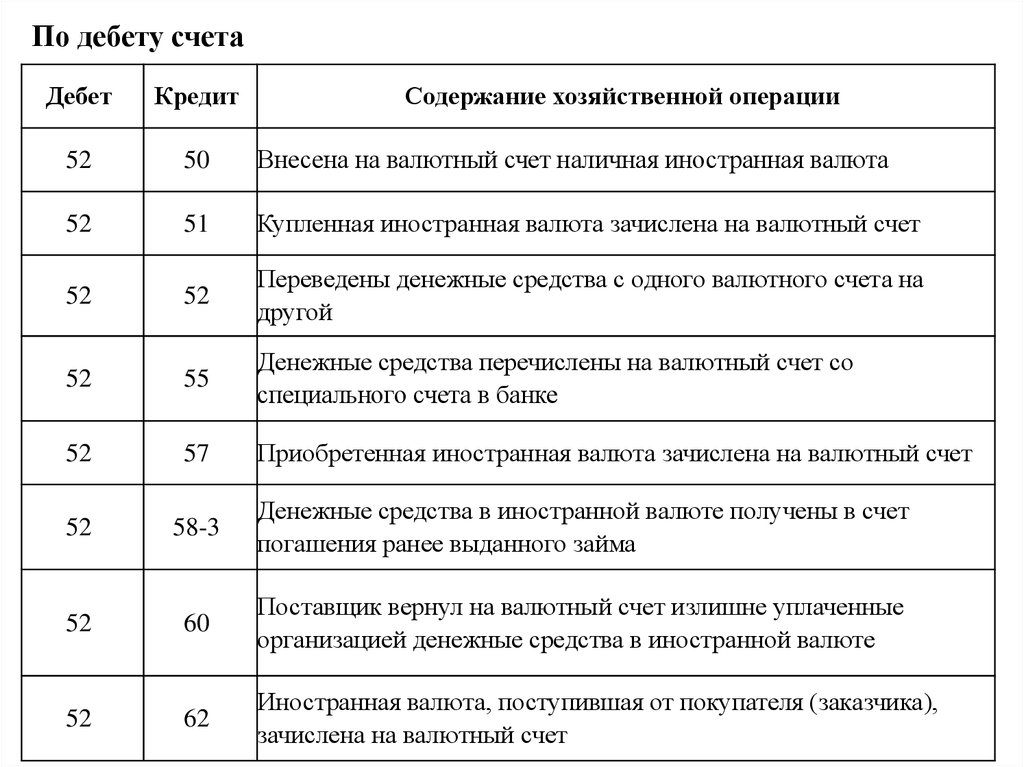

Счет 52 «Валютный счет» корреспондирует со счетами:

┌──────────────────────────────────────────────────────┬─────────┐

│ Хозяйственная операция │Коррес- │

│ │пондирую-│

│ │щий счет │

├──────────────────────────────────────────────────────┼─────────┤

│ По дебету счета │ │

│ │ │

│Поступление средств в порядке возврата долгосрочных │ 06 │

│финансовых вложений │ │

│ │ │

│Зачисление поступившей арендной платы за основные │ 09 │

│средства, переданные в долгосрочную аренду │ │

│ │ │

│Поступление сумм транспортных расходов и тары, │ 45 │

│оплаченных покупателями и заказчиками │ │

│ │ │

│Отражение выручки от реализации продукции, работ и │ 46, 62 │

│услуг │ │

│ │ │

│Отражение выручки от реализации и прочего выбытия │ 47 │

│основных средств │ │

│ │ │

│Отражение выручки от реализации нематериальных │ 48 │

│объектов и прочих активов │ │

│ │ │

│Сдача средств в иностранной валюте в банк и зачисление│ 50 │

│их на валютный счет │ │

│ │ │

│Поступление денежных средств с других счетов в банке и│ 51, 55,│

│переводов │ 57 │

│ │ │

│Поступление средств в порядке возврата краткосрочных │ 58 │

│финансовых вложений │ │

│ │ │

│Поступление средств со счетов расчетных операций │ 60, 61,│

│ │ 62, 63,│

│ │ 64, 65,│

│ │ 67, 68,│

│ │ 69, 70,│

│ │ 71, 73,│

│ │ 75, 76,│

│ │ 78, 79 │

│ │ │

│Поступление сумм, относимых на финансовые результаты; │ 80, 83 │

│отражение положительных курсовых разниц │ │

│ │ │

│Зачисление сумм эмиссионного дохода │ 86 │

│ │ │

│Поступление сумм по непокрытому ранее убытку │ 87 │

│прошлых лет │ │

│ │ │

│Поступление безвозмездно сумм от разных организаций и │ 88-3 │

│лиц │ │

│ │ │

│Отражены суммы полученных кредитов банка │ 90, 92 │

│ │ │

│Поступление средств от заимодавцев │ 94, 95 │

│ │ │

│Зачисление средств целевого финансирования и целевых │ 96 │

│поступлений │ │

│ │ │

│ По кредиту счета │ │

│ │ │

│Оплата нематериальных активов, акций, облигаций и др. │ 04, 06 │

│ 04, 06 │

│ценных бумаг и т.п. │ │

│ │ │

│Оплата расходов, связанных с капитальными вложениями, │ 08, 15,│

│заготовлением и приобретением материалов; основным и │ 20, 25,│

│обслуживающими производствами; общепроизводственных, │ 26, 29,│

│общехозяйственных и коммерческих расходов │ 43, 44 │

│ │ │

│Получение наличных денег в кассу │ 50 │

│ │ │

│Выставление аккредитивов и приобретение лимитированных│ 55 │

│чековых книжек │ │

│ │ │

│Выкуп акционерным обществом (товариществом) у │ 56 │

│акционера (участника) принадлежащих ему акций (доли) │ │

│ │ │

│Использование денежных средств в порядке краткосрочных│ 58 │

│финансовых вложений │ │

│ │ │

│Погашение кредиторской задолженности, возникшей по │ 60, 61,│

│расчетам с поставщиками и подрядчиками, по авансам │ 62, 63,│

│выданным и полученным, с покупателями и заказчиками, │ 64, 65,│

│по претензиям, другим расчетным операциям │ 67, 68,│

│ │ 69, 70,│

│ │ 71, 73,│

│ │ 75, 76,│

│ │ 78, 79 │

│ │ │

│Платежи с валютного счета разовых расходов, относимых │ 80 │

│на финансовые результаты, отражение отрицательных │ │

│курсовых разниц │ │

│ │ │

│Платежи в порядке использования прибыли │ 81 │

│ │ │

│Платежи за счет фондов специального назначения │ 88 │

│ │ │

│Платежи в счет ранее зарезервированных сумм │ 89 │

│ │ │

│Погашение кредитов банка, сумм, израсходованных на │ 90, 92,│

│мероприятия целевого назначения │ 96 │

│ │ │

│Возврат кредитов, полученных от заимодавцев │ 94, 95 │

│ │ │

│Уплата платежей за использование долгосрочно │ 97 │

│арендуемых основных средств │ │

└──────────────────────────────────────────────────────┴─────────┘

Счет 51 «Расчетный счет» Счет 55 «Специальные счета в банках»

Счет 52 «Валютные счета» нового плана счетов

07.

В этом материале, который продолжает серию публикаций, посвященных новому плану счетов, проведен анализ счета 52 «Валютные счета» нового плана счетов. Этот комментарий подготовлен Я.В. Соколовым, д.э.н., зам. председателя Межведомственной комиссии по реформированию бухгалтерского учета и отчетности, членом Методологического совета по бухгалтерскому учету при Минфине России, первым Президентом Института профессиональных бухгалтеров России, В.В. Патровым, профессором Санкт-Петербургского государственного университета и Н.Н. Карзаевой, к.э.н., зам. директора аудиторской службы ООО «Балт-Аудит-Эксперт».

Содержание

- Счет 52 «Валютные счета» нового плана счетов

|

По счету 52 «Валютные счета» организации отражают валютные операции по зачислению и списанию средств с валютных счетов.

Определение валютной операции дано в Законе РФ от 09.10.1992 № 3615-1 «О валютном регулировании и валютном контроле». К валютным операциям относятся:

- операции, связанные с переходом права собственности и иных прав на валютные ценности, в том числе операции, связанные с использованием в качестве средства платежа иностранной валюты и платежных документов в иностранной валюте;

- ввоз и пересылка в Российскую Федерацию, а также вывоз и пересылка из Российской Федерации валютных ценностей;

- осуществление международных денежных переводов;

- расчеты между резидентами и нерезидентами в валюте Российской Федерации.

В этом определении подчеркивается, что при совершении валютных операций происходит переход права собственности на валютные ценности (иностранная валюта, ценные бумаги в иностранной валюте и др.). Однако есть ряд операций, не влекущих за собой переход права собственности на валютные ценности. Например, получение в кассу с валютного счета иностранной валюты не приводит к переходу права собственности на иностранную валюту (собственником ее остается организация). Поэтому при практической работе следует исходить из того, что валютные операции — это факты хозяйственной жизни, связанные с движением валютных ценностей и корректировкой их оценки. Под последней понимается пересчет валютных статей бухгалтерского баланса по курсу ЦБ РФ на дату составления бухгалтерской отчетности.

Поэтому при практической работе следует исходить из того, что валютные операции — это факты хозяйственной жизни, связанные с движением валютных ценностей и корректировкой их оценки. Под последней понимается пересчет валютных статей бухгалтерского баланса по курсу ЦБ РФ на дату составления бухгалтерской отчетности.

Учет валютных операций осуществляется в соответствии с положением по бухгалтерскому учету «Учет активов и обязательств организации, стоимость которых выражена в иностранной валюте» (ПБУ 3/2000), утв. приказом Минфина России от 10.01.2000 № 2н.

Валютные операции отражаются в учете в двух оценках:

- в иностранной валюте;

- в рублях.

Для целей бухгалтерского учета иностранная валюта пересчитывается в рубли по курсу, установленному ЦБ РФ.

Пересчет иностранной валюты в рубли осуществляется в двух случаях:

- при совершении валютной операции;

- при переоценке валютных статей баланса.

В первом случае пересчет иностранной валюты в рубли осуществляется путем умножения количества иностранной валюты на курс ЦБ РФ на дату совершения операции.

В соответствии с п. 75 Положения по ведению бухгалтерского учета и бухгалтерской отчетности и п. 7 ПБУ 3/2000 при составлении баланса его валютные статьи должны переоцениваться. Перечень этих статей указан в вышеперечисленных пунктах соответствующих нормативных документов:

- денежные знаки, хранящиеся в кассе организации;

- средства на счетах в кредитных организациях;

- денежные и платежные документы;

- краткосрочные ценные бумаги;

- средства в расчетах (включая по заемным обязательствам) с юридическими и физическими лицами;

- остатки средств целевого финансирования, полученные из бюджета или иностранных источников в рамках технической или иной помощи Российской Федерации в соответствии с заключенными соглашениями (договорами), выраженные в иностранной валюте.

Процедура переоценки заключается в пересчете иностранной валюты в рубли по курсу ЦБ РФ на последнее число отчетного периода. Иностранная валюта, находящаяся в кассе и на счетах в банках, может переоцениваться по мере изменения курсов иностранных валют.

Величина одних и тех же активов и/или обязательств может пересчитываться в рубли на различные даты. Поскольку курсы валют, котируемые ЦБ РФ, постоянно меняются, это приводит к возникновению курсовых разниц. Согласно п. 3 ПБУ 3/2000 под курсовой разницей понимается

|

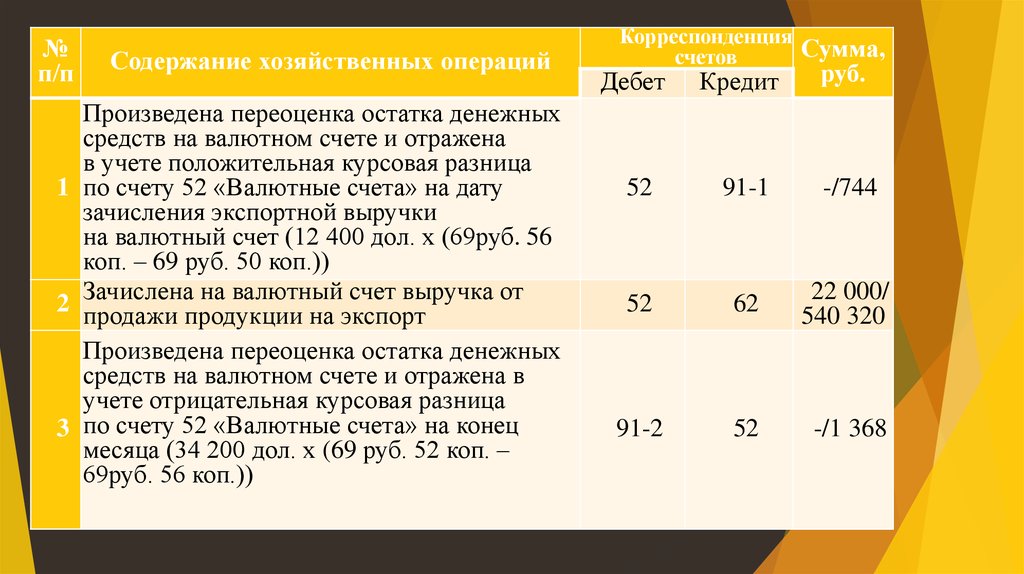

Иными словами, курсовой называется разница между рублевой оценкой на разные даты активов и/или обязательств, стоимость которых выражена в иностранной валюте.

Курсовые разницы могут быть положительные и отрицательные. Положительные курсовые разницы увеличивают налогооблагаемую прибыль, а отрицательные разницы ее уменьшают.

Курсовые разницы отражаются на счете 91 «Прочие доходы и расходы», положительные — по кредиту субсчета 1 «Прочие доходы», а отрицательные — по дебету субсчета 2 «Прочие расходы».

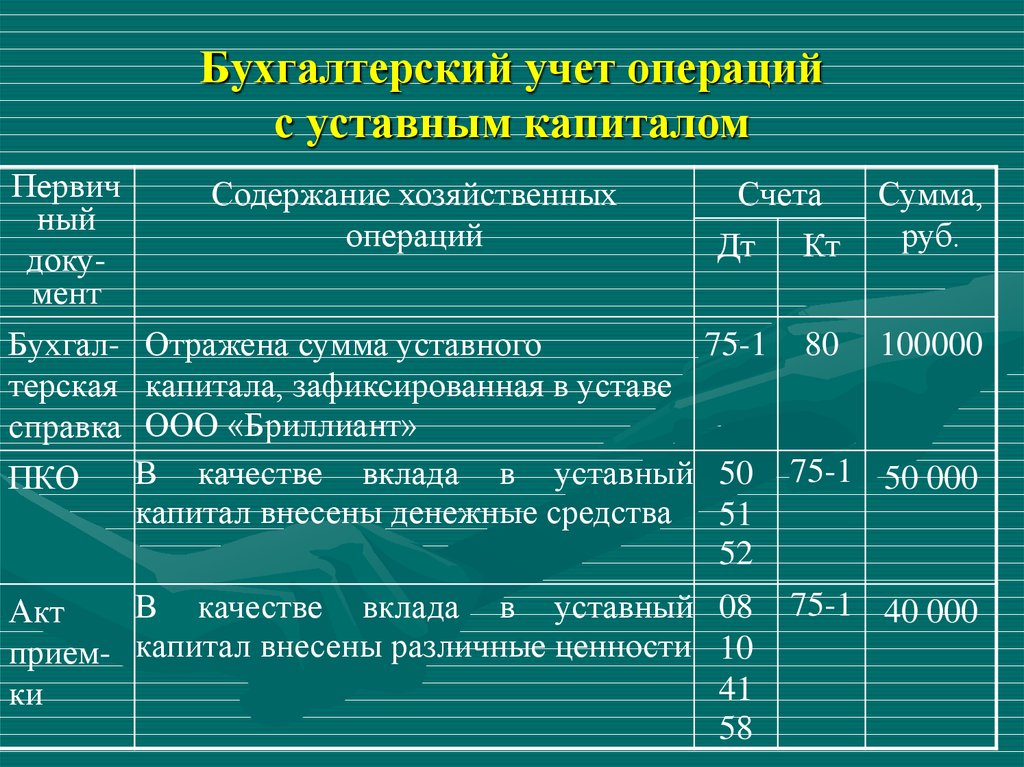

Исключение составляют курсовые разницы, возникающие при расчетах по вкладам в уставный капитал в иностранной валюте, которые отражаются на счете 83 «Добавочный капитал». Курсовая разница, связанная с формированием уставного (складочного) капитала организации, определяется как разность между рублевой оценкой задолженности учредителя (участника) по вкладу в уставный (складочный) капитал организации, оцененному в учредительных документах в иностранной валюте, исчисленной по курсу ЦБ РФ на дату поступления суммы вкладов, и рублевой оценкой этого вклада в учредительных документах.

Организация может открыть валютные счета либо по видам валют (доллары США, английские фунты стерлингов и т.д.), либо для основной иностранной валюты платежа (например, доллары США). В последнем случае поступающие или производимые платежи в других валютах банк самостоятельно конвертирует в основную валюту.

В пояснениях к счету 52 «Валютные счета» инструкции по применению плана счетов рекомендуется открывать два субсчета:

- 52.1 «Валютные счета внутри страны»

- 52.2 «Валютные счета за рубежом».

Мы считаем, что для учета денежных средств на валютных счетах внутри страны следует открыть несколько субсчетов:

- транзитный валютный счет

- специальный транзитный валютный счет

- текущий валютный счет

На транзитный валютный счет зачисляется экспортная валютная выручка, 50 процентов которой перечисляется банку для обязательной продажи, а 50 процентов — на текущий валютный счет.

На текущем валютном счете хранится иностранная валюта организации, с него же осуществляются платежи в иностранной валюте.

Специальный транзитный валютный счет открывается организации в случае покупки ею иностранной валюты. Купленная валюта зачисляется на этот счет и должна быть использована организацией на те цели, на которые она была куплена в течение семи календарных дней. Если в течение этого срока валюта не была использована, она подлежит обратной продаже.

Рубрика: Учет денежных средств

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

ЦБ РФ повысил лимиты переводов средств за рубеж для физических лиц Для некредитных финансовых организаций введены новые формы отчетности Минфину предложили изменить правила учета валютных активов и обязательств Минфин изменит формы отчетности бюджетных учреждений Госдума одобрила закон о поэтапной отмене репатриации экспортной выручки

Счет 52 в бухгалтерском учете

- ›

- ›

- Счет 52 в бухгалтерском учете

org/BreadcrumbList»>

org/BreadcrumbList»>- План счетов: 52 счет

- Проводки по счету 52 «Валютные счета»

- Счет 52: бухгалтерский учет на примере

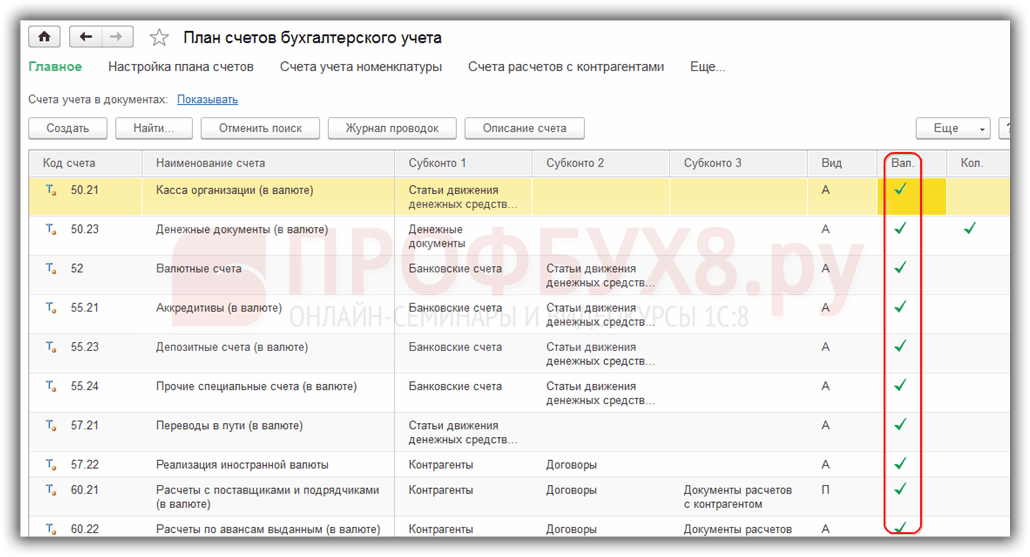

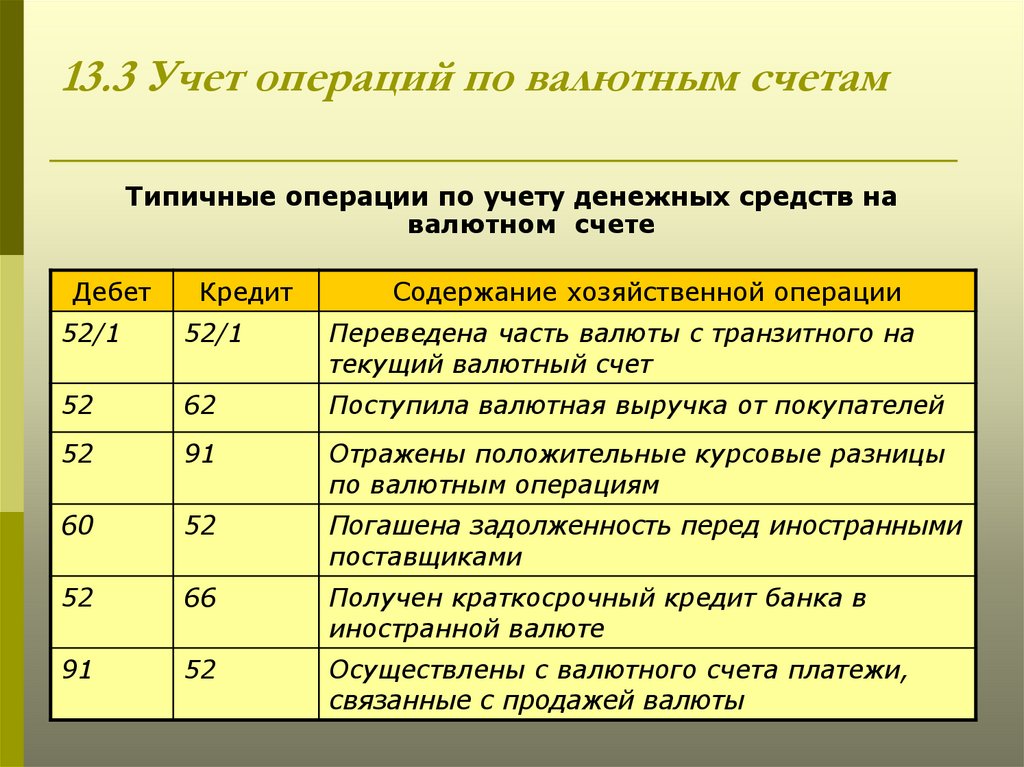

Операции предприятий по движению безналичных средств в иностранных валютах систематизирует счет 52 «Валютные счета». Открывается он в банковских структурах, действующих на территории России и в других странах. Основанием для формирования оборотов и остатков по валютным счетам служат выписки обслуживающих финансовых учреждений с комплектом приложенной денежно-расчетной документации. Регулирующая функция возлагается на ПБУ 3/2006. В соответствии с нормами бухучета отражение активов предприятий в форме иностранной валюты происходит только в рублевом эквиваленте.

Открывается он в банковских структурах, действующих на территории России и в других странах. Основанием для формирования оборотов и остатков по валютным счетам служат выписки обслуживающих финансовых учреждений с комплектом приложенной денежно-расчетной документации. Регулирующая функция возлагается на ПБУ 3/2006. В соответствии с нормами бухучета отражение активов предприятий в форме иностранной валюты происходит только в рублевом эквиваленте.

План счетов: 52 счет

В Плане счетов 52 счет отнесен к группе активных. В дебетовых оборотах значится поступление средств в иностранных валютах безналичным путем. Кредитовые проводки создаются на основе операций по списанию денежных ресурсов с валютных счетов предприятия в банке. Если во время проверки выписок выявили наличие сумм, ошибочно отнесенных к валютной операции, их следует перенести на счет 76.2.

Перерасчет иностранной валюты в рубли производится по курсу Центрального банка, действовавшего в день осуществления операции с валютными ресурсами. Счет 52 в бухгалтерском учете должен переоцениваться в рублевом эквиваленте по состоянию на каждую отчетную дату при формировании финансовой отчетности.

Счет 52 в бухгалтерском учете должен переоцениваться в рублевом эквиваленте по состоянию на каждую отчетную дату при формировании финансовой отчетности.

По валютным счетам предприятия могут использовать субсчета:

- Для счетов в иностранной валюте, открытых на территории России – 52.1.

- Для валютных счетов в зарубежных банках – 52.2.

Аналитика ведется в разрезе всех счетов, предназначенных для хранения средств предприятия в иностранных валютах.

В процессе деятельности организации оценка валюты в рублевом эквиваленте может меняться из-за колебаний курса валют. В результате возникают курсовые разницы, которые могут быть положительными или отрицательными. В первом случае увеличивается база налогообложения при расчете налога на прибыль, во втором – уменьшается.

Проводки по счету 52 «Валютные счета»

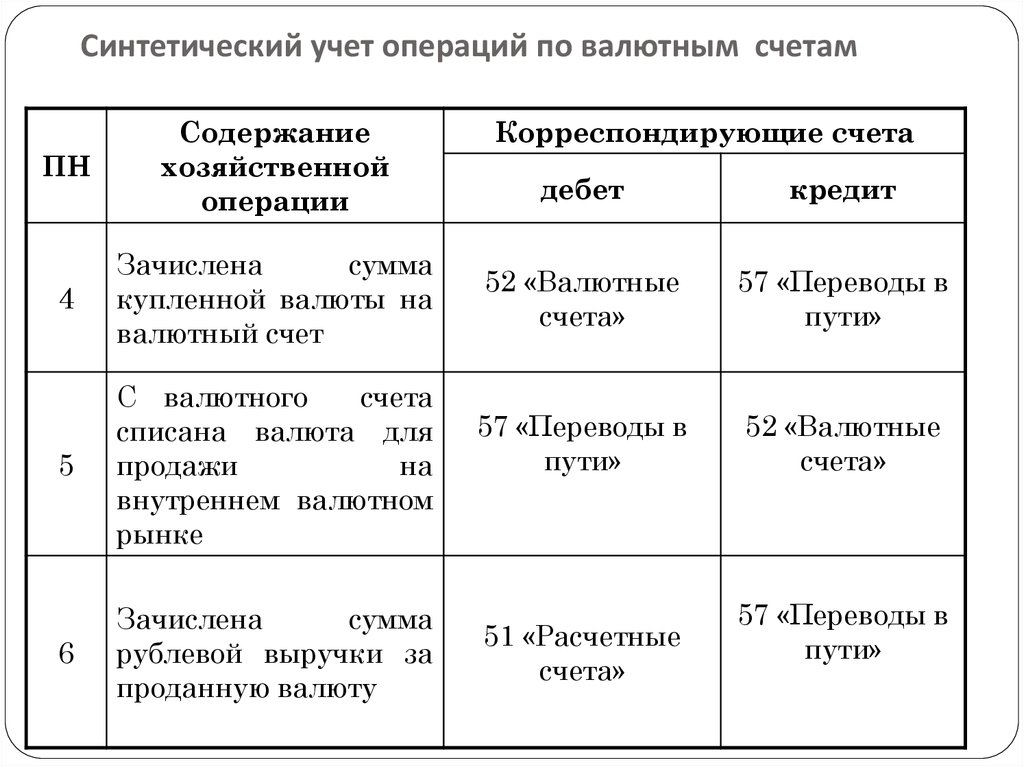

При приобретении предприятием иностранной валюты используется комбинация проводок:

- Д57 – К51, которая формируется в момент перечисления рублевых денежных средств банку для обмена их на инвалюту;

- Д52 – К57 – корреспонденция, создаваемая после совершения сделки по обмену валюты и зачислении средств на валютный счет.

При продаже иностранной валюты осуществляются записи:

- Д57 – К52 – при перечислении с валютного счета денег для обмена;

- Д51 – К57 – обмен валют произведен, выручка зачислена на текущий рублевый счет.

Счет 52 в бухгалтерском учете при списании средств формирует проводки с дебетом счетов:

- 60 при оплате валютой поставщику;

- 66, 67 по операциям возврата заемных средств и процентов по ним;

- 75, 79, 76 при переводах в пользу прочих контрагентов.

Дебетовые обороты по 52 счету проходят в корреспонденции с кредитом счетов:

- 62 при поступлении оплаты от покупателей;

- 66, 67 при получении займа в инвалюте;

- 75, 76, 79 при зачислении средств от прочих контрагентов.

Курсовые разницы отражаются на 91 счете.

Счет 52: бухгалтерский учет на примере

ООО «Инфо» продает с валютного счета 300 бразильских реалов.

Дата сделки – 10.07.17, курс ЦБ для бразильского реала на этот день – 18,3039 р., курс банка – 18,3030 р., комиссия банка – 180 р.

В бухгалтерском учете формируются проводки:

- Д57 – К52 – выделены средства в иностранной валюте для продажи в сумме 5491,17 р. (300 реалов х 18,3039).

- Д51 – К91.1 – банк осуществил обмен и зачислил предприятию выручку от продажи валюты в сумме 5490,90 р. (300 х 18,3030).

- Д91.2 – К51 на 180 р. при оплате комиссии банку.

- Д91.2 – К57 для отражения сформировавшейся отрицательной курсовой разницы 0,27 р. ((18,3039-18,3030) х 300).

- Д91.2 – К57 в момент списания валютных средств на сумму 5491,17 р.

Определение валюты бухгалтерского учета

По

Алисия Туовила

Полная биография

Алисия Туовила является сертифицированным бухгалтером с более чем 7-летним опытом работы в области финансового учета, с опытом подготовки бюджета, закрытия месяца и года, подготовки и проверки финансовой отчетности, а также финансового анализа. Она является экспертом в области личных финансов и налогов и получила степень магистра бухгалтерского учета в Университете Центральной Флориды.

Она является экспертом в области личных финансов и налогов и получила степень магистра бухгалтерского учета в Университете Центральной Флориды.

Узнайте о нашем редакционная политика

Обновлено 04 июля 2021 г.

Рассмотрено

Чип Стэплтон

Рассмотрено Чип Стэплтон

Полная биография

Чип Стэплтон является обладателем лицензий Серии 7 и Серии 66, сдал экзамен CFA уровня 1 и в настоящее время имеет лицензию на жизнь, несчастный случай и здоровье в Индиане. Он имеет 8-летний опыт работы в области финансов, от финансового планирования и управления активами до корпоративных финансов и планирования и анализа.

Узнайте о нашем Совет по финансовому обзору

Что такое расчетная валюта?

Учетная валюта — это денежная единица, используемая при записи транзакций в главной бухгалтерской книге компании, которую также обычно называют «бухгалтерскими книгами» или бухгалтерскими записями компании. Валюта учета также может называться валютой отчетности.

Валюта учета также может называться валютой отчетности.

Валюта учета (отчетности) не обязательно совпадает с функциональной валютой или валютой операции. Функциональная валюта — это то, что сотрудники и клиенты используют при проведении транзакции, например продажи. Эта разница особенно важна для крупных многонациональных компаний, ведущих бизнес в разных странах.

Ключевые выводы

- Учетная валюта используется для официальной отчетности компании.

- Валюта учета часто совпадает с местной валютой штаб-квартиры компании, но может отличаться от используемой валюты транзакции.

- Дочерние компании, которые используют разные валюты в своей повседневной деятельности, должны конвертировать свои финансовые отчеты в валюту учета, чтобы финансовые отчеты можно было консолидировать.

- Временной метод и метод текущего курса являются двумя распространенными методами пересчета валюты иностранной дочерней компании в валюту материнской компании.

Понимание валюты бухгалтерского учета

Работа в нескольких странах часто требует осуществления деловых операций в различных валютах. В этом случае валюта головного офиса компании или материнской компании, в которой составляется финансовая отчетность, считается валютой учета. Для компаний, работающих в странах с основной валютой, такой как доллар США (USD), евро (EUR) или британский фунт стерлингов (GBP), учетная валюта может совпадать с функциональной валютой. Компании, работающие на небольших рынках с «второстепенными» валютами, с большей вероятностью будут иметь внутреннюю расчетную валюту и иностранную функциональную валюту.

Например, японская компания по производству электроники, базирующаяся в Токио, скорее всего, будет использовать японскую иену (JPY) в качестве расчетной валюты, поскольку это местная валюта, в которой находится штаб-квартира и работает компания. Компании, скорее всего, будут использовать валюту своей страны или местную валюту при регистрации транзакций, даже если продажа была выражена в иностранной валюте. Таким образом, японская фирма, ведущая бизнес в Китае, будет использовать иену в качестве расчетной валюты, даже если сделки купли-продажи проводятся с использованием китайских юаней юаней (CNY).

Таким образом, японская фирма, ведущая бизнес в Китае, будет использовать иену в качестве расчетной валюты, даже если сделки купли-продажи проводятся с использованием китайских юаней юаней (CNY).

Перевод в валюту учета

Для компаний или инвесторов, управляющих несколькими валютами, взаимосвязь обменных курсов и конверсий может сделать ведение бухгалтерского учета сложной задачей. Другие филиалы или дочерние компании, которые используют разные валюты в своих повседневных операциях, должны конвертировать свои финансовые отчеты в учетную валюту, чтобы отчеты можно было консолидировать. Это достигается с помощью метода пересчета валюты по временному или текущему курсу.

Временной метод

Во временном методе, также известном как исторический метод, активы и обязательства делятся на денежные и немонетарные категории. Высоколиквидные активы, такие как денежные средства, инвестиции и дебиторская задолженность, считаются денежными активами. Аналогичным образом обязательства, подлежащие погашению в краткосрочной перспективе, такие как кредиторская задолженность и задолженность по заработной плате, считаются денежными обязательствами.

В соответствии с этим методом денежные активы и обязательства пересчитываются по обменному курсу, действующему на дату составления баланса. С другой стороны, значения обменного курса для немонетарных активов и обязательств основаны на времени, когда эти активы и обязательства были приобретены или понесены. Примером немонетарного актива может быть приобретение основных средств, таких как оборудование или земельный участок.

Метод текущей ставки

При использовании метода текущего курса активы и обязательства в балансе пересчитываются по обменному курсу на дату составления баланса. Это может создать более высокую степень риска пересчета, поскольку текущий обменный курс может резко измениться до окончания отчетного периода.

Учет операций с иностранной валютой

Что такое операция с иностранной валютой? Это когда Компания заключает сделку, выраженную в валюте, отличной от функциональной валюты Компании. Функциональная валюта компании — это валюта основной экономической среды, в которой работает организация.

Операции чаще всего включают покупку или продажу товаров или услуг вместе с соответствующей кредиторской и дебиторской задолженностью, а также заимствование или ссуду денег. Прибыли или убытки от курсовых разниц, возникающие в результате этих транзакций, могут учитываться по-разному для целей налогообложения в зависимости от основы вашей финансовой отчетности. Мы собираемся сравнить различия в бухгалтерском и налоговом учете при признании реализованных и нереализованных доходов и/или убытков в результате кредиторской/дебиторской задолженности.

Операции чаще всего включают покупку или продажу товаров или услуг вместе с соответствующей кредиторской и дебиторской задолженностью, а также заимствование или ссуду денег. Прибыли или убытки от курсовых разниц, возникающие в результате этих транзакций, могут учитываться по-разному для целей налогообложения в зависимости от основы вашей финансовой отчетности. Мы собираемся сравнить различия в бухгалтерском и налоговом учете при признании реализованных и нереализованных доходов и/или убытков в результате кредиторской/дебиторской задолженности. Как операция в иностранной валюте регистрируется в книгах и записях компании? На дату совершения операции в иностранной валюте каждый актив, обязательство, выручка, расход, прибыль или убыток, возникающие в результате операции, отражаются в функциональной валюте регистрирующей организации с использованием обменного курса, действующего на эту дату. Использование обменного курса на эту дату может оказаться нецелесообразным, поэтому можно использовать средневзвешенный курс. Прибыли или убытки от операций возникают из-за изменений обменного курса среди:

Прибыли или убытки от операций возникают из-за изменений обменного курса среди:

- дата сделки и дата расчетов;

- дата сделки и последующая дата баланса; или

- последующая дата баланса и дата расчетов.

Мы покажем несколько примеров записей для записи операций с иностранной валютой, и для этих примеров приведем некоторые факты:

- Компания А является действующей организацией в США, функциональной валютой которой является доллар США (USD),

- Компания B является испанской операционной организацией, функциональной валютой которой является евро (EUR)

- Компания A приобрела продукт у компании B 16 ноября 2020 г.

- Операция была выражена в EUR

- Стоимость товара 50 000 евро на дату транзакции

- Обменный курс на 16 ноября 2020 года составлял 1 евро: 1,18326 долларов США.

- Компания А отразила кредиторскую задолженность и связанные с ней расходы в размере 59 163 долларов США с использованием обменного курса на дату операции

- Обменные курсы были следующими:

- 1.

8326 от 16.11.2020

8326 от 16.11.2020 - 2.2389 от 18 декабря 2020 г.

- 2.2824 от 31 декабря 2020 г.

- 2.0748 от 18 января 2021 г.

- 1.

Пример записи № 1

В случае расчетов до конца года, например, 18 декабря 2020 года, компания А будет должна компании Б 61 194 доллара США по обменному курсу на эту дату. Компания А сделает следующую запись:

Кредиторская задолженность 59 163

Убыток от курсовых разниц – Реализован 2 031

Денежные средства 61 194

Пример записи № 2

В случае расчетов после окончания года Компания А скорректирует кредиторскую задолженность на конец года на основе обменного курса на 31 декабря 2020 г., который составляет 61 412 долларов США. При регистрации этой корректировки компании обычно имеют контрсчет вместо корректировки остатка кредиторской задолженности. Обычное название — «Счета к оплате — переоценка». Компания А сделает следующую запись:

Убыток от курсовых разниц – Нереализованный 2 249

Кредиторская задолженность – переоценка 2 249

Пример записи № 3

После погашения кредиторской задолженности после окончания года 18 января 2021 г. сумма задолженности по обменному курсу на тот момент составит 60 374 долл. США. Затем компания А сделает следующую запись:

сумма задолженности по обменному курсу на тот момент составит 60 374 долл. США. Затем компания А сделает следующую запись:

Кредиторская задолженность 59 163

Кредиторская задолженность – переоценка 2 249

Убыток от курсовых разниц – реализовано 1 211

Денежные средства 60 374

Прибыль в иностранной валюте – нереализованная 2 249

Как учитываются операции в иностранной валюте для целей налогообложения? Все просто, вы признаете только то, что реализовано. Реализованная прибыль или убыток от курсовых разниц в конечном счете отражаются при расчете по этой операции, например, при получении денежных средств, связанных с дебиторской задолженностью, или при выплате денежных средств, связанных с непогашенной кредиторской задолженностью. Это будет либо реализованная прибыль, признанная в качестве обычного дохода, либо реализованный убыток, который полностью подлежит вычету. Любая нереализованная прибыль или убыток будут временной разницей и, в конечном счете, обратятся, как только прибыль/убыток будет реализован. Нереализованная прибыль или убыток будут связаны с любой непогашенной дебиторской или кредиторской задолженностью на конец года, выраженной в иностранной валюте, которая переоценивается на конец года с использованием обменного курса на конец года.

Нереализованная прибыль или убыток будут связаны с любой непогашенной дебиторской или кредиторской задолженностью на конец года, выраженной в иностранной валюте, которая переоценивается на конец года с использованием обменного курса на конец года.

Пример записи № 1 отражает убыток от курсовых разниц в размере 2 031 долларов США при расчете по сделке, который произошел до конца года, и будет представлять собой реализованный убыток и полностью вычитаться из налоговой декларации компании А за 2020 год.

Пример записи № 2 отражает убыток от курсовой разницы в размере 2 249 долларов США, поскольку сделка не была урегулирована до конца года и будет считаться нереализованным убытком от курсовой разницы. Этот убыток не подлежит вычету и считается временной разницей и, следовательно, включается в расчет отложенного налога Компании А.

В примере записи №3 отражена нереализованная прибыль от курсовых разниц в размере 2 249 долларов США, поскольку сделка, расчет по которой произведен после окончания года, не будет считаться реализованной прибылью для целей налогообложения. Нереализованная прибыль представляет собой сторнирование нереализованного убытка, записанного в записи примера № 2. Разница между первоначальным остатком кредиторской задолженности в размере 59 163 долларов США и фактически выплаченными денежными средствами в размере 60 374 долларов США представляет собой реализованный убыток в размере 1 211 долларов США, который подлежит вычету из налоговой декларации Компании А за 2021 год.

Нереализованная прибыль представляет собой сторнирование нереализованного убытка, записанного в записи примера № 2. Разница между первоначальным остатком кредиторской задолженности в размере 59 163 долларов США и фактически выплаченными денежными средствами в размере 60 374 долларов США представляет собой реализованный убыток в размере 1 211 долларов США, который подлежит вычету из налоговой декларации Компании А за 2021 год.

Компании обычно регистрируют прибыль или убытки от курсовых разниц на одном счете, но важно учитывать нереализованные и реализованные прибыли и убытки отдельно в бухгалтерских книгах и отчетах компании, чтобы обеспечить надлежащий налоговый учет. В приведенных выше примерах вы можете видеть, что существуют отдельные счета для реализованных и нереализованных сумм. Это может гарантировать, что вы не признаете слишком большой доход или берете слишком большие расходы в своей налоговой декларации.

Эта статья не включает порядок учета операций в иностранной валюте, связанных с производными инструментами.

Авторы : Шеннон Мец | [электронная почта защищена], Анджела Пуласки | [email protected]

Послушайте наш последний выпуск «Темы налогообложения», в котором Анджела Пуласки и Шеннон Мец обсуждают, что такое операции с иностранной валютой, как правильно учитывать их в бухгалтерских книгах и отчетах компании и как они влияют на финансовое положение компании. налогооблагаемый доход.

Не пропустите новые выпуски подкаста Withum’s Taxing Topics! Слушайте и подписывайтесь на Google Podcasts или Spotify.

Международная налоговая служба

Предыдущий пост

Следующий постВалютный учет — RevGurus

Опубликовано в 09:09 в ASC 606, Центр знаний by prasenjit

Время прочтения: 4 минуты

Выручка является важным моментом для пользователей финансовых отчетов при оценке финансовых результатов и положения организации.

Кодификация стандарта бухгалтерского учета (ASC) 606 — Выручка по договору с покупателями — это общеотраслевое руководство по признанию выручки, разработанное Советом по стандартам финансового учета (FASB). Это была совместная задача Совета по стандартам финансовой отчетности (FASB) и Совета по международным стандартам финансовой отчетности (IASB) по уточнению принципов признания выручки и разработке общего стандарта выручки для ОПБУ США и МСФО.

Это была совместная задача Совета по стандартам финансовой отчетности (FASB) и Совета по международным стандартам финансовой отчетности (IASB) по уточнению принципов признания выручки и разработке общего стандарта выручки для ОПБУ США и МСФО.

ASC 606 будет применяться во всех отраслях и поможет в признании выручки от всех видов операций, за исключением тех операций, на которые распространяются более конкретные правила (например, договор страхования или договор лизинга).

1. ВВЕДЕНИЕ В УЧЕТ ВАЛЮТНЫХ ВАЛЮТ

В связи с тем, что предприятия все чаще выходят на иностранные рынки, возникла необходимость в разработке руководящих принципов учета доходов, полученных в иностранной валюте. Учет иностранной валюты охватывает операции, которые компания осуществляет в разных валютах (иностранной валюте), кроме функциональной валюты, и регистрирует такие операции в функциональной валюте отчитывающейся организации на основе обменного курса, действовавшего на дату транзакции.

При этом также учитываются любые прибыли или убытки, возникающие из-за изменения ожидаемого обменного курса между функциональной валютой организации и валютой, в которой выражена операция.

Существуют две ситуации, в которых бизнес не должен признавать прибыль или убыток от операции в иностранной валюте:

1. Когда операция в иностранной валюте предназначена для экономического хеджирования чистых инвестиций в иностранное предприятие и является эффективной как таковой; или

2. Когда не ожидается расчет по сделке между субъектами, подлежащими консолидации.

2. ВИДЫ ВАЛЮТ

Чтобы иметь более четкое представление об учете иностранной валюты, норма классифицирует валюты в зависимости от их использования в бизнесе:

Валюта сделки – Это валюта, в которой производится платеж. Все транзакции конвертируются в валюту транзакции, в которой производится оплата.

Функциональная валюта (ASC 830-10-45-7) – После определения функциональной валюты для иностранной организации это определение должно использоваться последовательно, если существенные изменения экономических фактов и обстоятельств не указывают на то, что функциональная валюта изменилась. Эта валюта является основной валютой, в которой происходят все транзакции притока и оттока, в основном основной экономической средой, в которой работает бизнес. Эта валюта может отличаться от валюты, используемой материнской или дочерней компанией.

Эта валюта является основной валютой, в которой происходят все транзакции притока и оттока, в основном основной экономической средой, в которой работает бизнес. Эта валюта может отличаться от валюты, используемой материнской или дочерней компанией.

Валюта отчетности (ASC 830-10-20) – Эта валюта используется для представления финансовой отчетности предприятиями. Это используется для объединения транзакций всех различных валют в одну валюту для легкого и полного понимания.

Пример. Рассмотрим пример компании «А», основные операции которой осуществляются в Индии, а штаб-квартира находится в США, и некоторые бизнес-операции совершаются в фунтах стерлингов. В этом случае валютой транзакции является GBP (британский фунт), функциональной валютой — INR (индийские рупии), а валютой отчетности — USD (доллары США).

3. ОПЕРАЦИИ С ИНОСТРАННОЙ ВАЛЮТОЙ

Учет иностранной валюты начинается из-за операций в иностранной валюте, так что же такое операция в иностранной валюте?

Операции в иностранной валюте – это операции, выраженные в любой валюте, отличной от функциональной валюты данного конкретного предприятия. Позднее они конвертируются в функциональную валюту.

Позднее они конвертируются в функциональную валюту.

Примеры таких операций: –

Выручка, Внутригрупповые корректировки, Налоги, взимаемые государством и т. д.

При определении того, является ли актив или обязательство денежным или немонетарным, отчитывающаяся организация должна учитывать рекомендации, изложенные в ASC 830-10-45-18 и ASC 255. -10-45-17.

4. БУХГАЛТЕРСКИЕ ПРОВОДКИ

4.1 ДЕНЕЖНЫЕ АКТИВЫ И ОБЯЗАТЕЛЬСТВА

Компания XYZ Ltd, зарегистрированная в Великобритании, продает товары компании ABC Ltd, компании США, по курсу 1000 долларов США на 1 марта 201 года, 1 марта 201 года. до $1,29.

Последующая запись будет передана в книги.

31 марта 2018 г. Платеж был произведен компанией ABC Ltd., обменный курс на тот момент составлял 1 фунт стерлингов за 1,35 доллара США, из-за чего XYZ Ltd. понесла убыток в размере 34,4531 фунта стерлингов. Следующая запись будет передана в книги.

4.