Кассовый метод начисления при усн \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Кассовый метод начисления при усн

Подборка наиболее важных документов по запросу Кассовый метод начисления при усн (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- УСН:

- 18210501011010000110

- 18210501011011000110

- 18210501011012100110

- 18210501021011000110

- 18210501021012100110

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2021 год: Статья 346.53 «Налоговый учет» главы 26.5 «Патентная система налогообложения» НК РФ

(Юридическая компания «TAXOLOGY»)Индивидуальный предприниматель после перехода на ПСН получил арендную плату за период, в котором применял УСН. Налоговый орган посчитал, что предприниматель неправомерно учел такое поступление в качестве дохода в рамках ПСН, поскольку услуги по сдаче имущества в аренду были оказаны в период применения УСН. Суд пришел к выводу, что доход правомерно учтен в качестве дохода, полученного в рамках ПСН, поскольку в соответствии с НК РФ доходом, полученным в рамках ПСН, являются денежные средства, поступившие на расчетный счет налогоплательщика в период времени, когда индивидуальный предприниматель находился на ПСН. Суд отметил, что предприниматель использовал кассовый метод определения доходов, оснований для перехода на метод начисления не было. Суд отклонил довод инспекции, что основополагающим является период оказания услуг, а не дата поступления денежных средств, как основанный на неверном толковании ст. ст. 346.17 и 346.53 НК РФ.

Налоговый орган посчитал, что предприниматель неправомерно учел такое поступление в качестве дохода в рамках ПСН, поскольку услуги по сдаче имущества в аренду были оказаны в период применения УСН. Суд пришел к выводу, что доход правомерно учтен в качестве дохода, полученного в рамках ПСН, поскольку в соответствии с НК РФ доходом, полученным в рамках ПСН, являются денежные средства, поступившие на расчетный счет налогоплательщика в период времени, когда индивидуальный предприниматель находился на ПСН. Суд отметил, что предприниматель использовал кассовый метод определения доходов, оснований для перехода на метод начисления не было. Суд отклонил довод инспекции, что основополагающим является период оказания услуг, а не дата поступления денежных средств, как основанный на неверном толковании ст. ст. 346.17 и 346.53 НК РФ.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Специальные правила при переходе с УСНО на общий режим налогообложения

(Гришина О. П.)

П.)

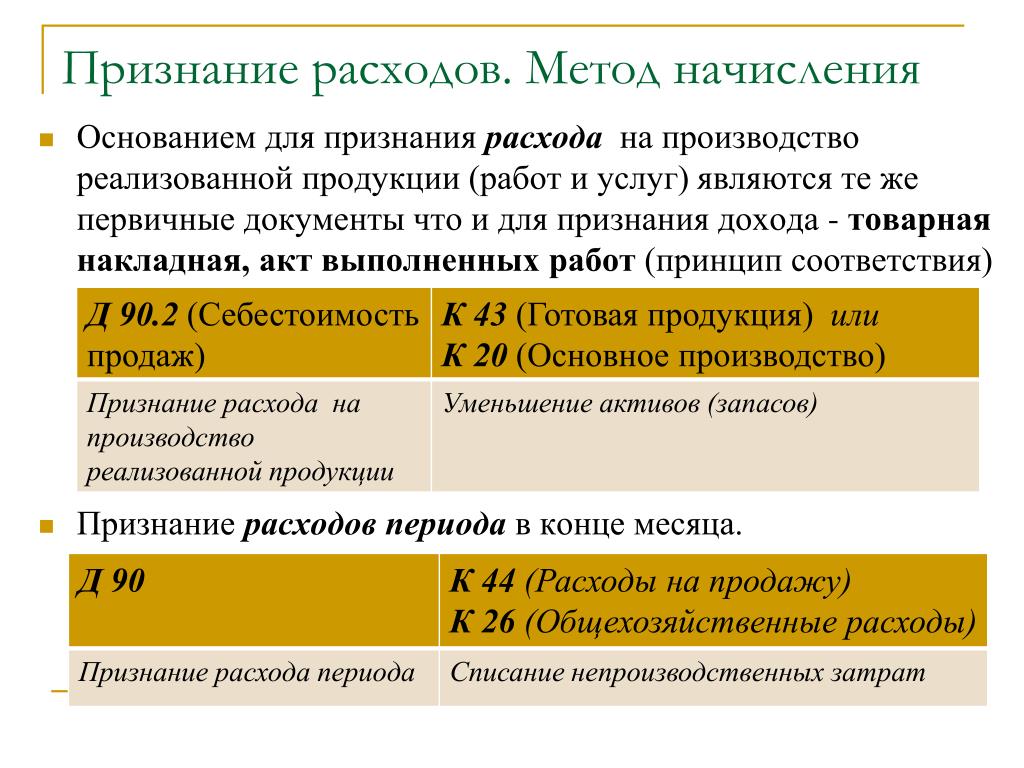

(«Упрощенная система налогообложения: бухгалтерский учет и налогообложение», 2020, N 12)При УСНО доходы и расходы признаются по мере оплаты (кассовый метод), на общей системе налогообложения выручка учитывается по мере отгрузки, а расходы признаются в периоде возникновения вне зависимости от оплаты (п. 1 ст. 271, п. 1 ст. 272, п. 1 ст. 346.17 НК РФ). Поэтому особенностью пересчета обязательств по налогу на прибыль при вынужденном отказе от УСНО является переход с кассового метода на метод начисления (переход в данной ситуации сразу на кассовый метод в рамках ОСНО недопустим).

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

ФНС РФ от 21.02.2005 N 22-1-11/222@

«Об упрощенной системе налогообложения»По вопросу 3. В случае если организацией сырье, материалы, а также услуги производственного характера списаны в производство в период применения упрощенной системы налогообложения, а оплачены после перехода на общеустановленный режим налогообложения с использованием метода начисления, то расходы по оплате данных сырья, материалов, а также услуг производственного характера признаются расходами при переходе на общеустановленный режим налогообложения.

Как сформировать налоговую базу при переходе с ЕНВД на УСН или ОСНО

Если после отмены ЕНВД вы выбрали для себя УСН или ОСНО, рассчитывать налоги станет сложнее. Рассказываем, какие подводные камни нужно обойти в начале применения новых режимов налогообложения.

Переход на ОСНО: как быть с доходами и расходами, момент признания и оплаты которых попадают в разные годы

При переходе на общую систему нужно сформировать базу по налогу на прибыль и НДС. Здесь есть нюансы признания доходов и расходов, которые были произведены в 2020 году, а оплачены в 2021 году и наоборот.

Налог на прибыльПорядок действий здесь зависит от того, какой метод учёта доходов и расходов вы будете применять: кассовый или метод начисления. При кассовом методе доходы и расходы относятся к тому периоду, в котором они были оплачены, а при методе начисления — к тому периоду, в котором осуществлены, независимо от оплаты (статьи 272 и 273 НК РФ).

Рассмотрим ситуации, в которых доходы и расходы влияют на налогооблагаемую прибыль.

В 2020 году вы получили аванс, а фактически отгрузили товары или оказали услуги уже после перехода на ОСНО в 2021 году. При кассовом методе этот аванс не будет считаться доходом на ОСНО по налогу на прибыль, а при методе начисления — будет.

В 2020 году вы отгрузили товар или оказали услуги, а деньги за них получили после перехода на ОСНО в 2021 году. При кассовом методе эти деньги будут доходом по налогу на прибыль, а при методе начисления — не будут.

В 2020 году вы что-то купили, а деньги заплатили уже после перехода на ОСНО в 2021 году. При кассовом методе это будет считаться расходом для налога на прибыль, а при методе начисления — нет.

В 2020 году вы заплатили за товары или услуги, но получили их после перехода на ОСНО в 2021 году. При методе начисления это будет считаться расходом для налога на прибыль, а при кассовом методе — нет.

В 2020 году вы закупили и оплатили товары для перепродажи, а продали и получили деньги за них уже после перехода на ОСНО в 2021 году. При любом методе расходы на покупку таких товаров нельзя учитывать при расчёте налога на прибыль, а доходы от продажи нужно учитывать по мере реализации.

При любом методе расходы на покупку таких товаров нельзя учитывать при расчёте налога на прибыль, а доходы от продажи нужно учитывать по мере реализации.

В 2020 году вы покупали товары, работы, услуги с НДС, и не использовали их в деятельности на ЕНВД. Можно принять к вычету такой НДС после перехода на ОСНО, если у вас есть правильно оформленные счета-фактуры, а товары или услуги будут использоваться в деятельности, облагаемой НДС (п. 9 ст. 346.26 НК РФ). То же самое, если вы платили НДС при ввозе товаров на территорию РФ.

В 2020 году вы отгрузили товар или оказали услуги, а деньги за них получили после перехода на ОСНО в 2021 году. НДС с этих сумм исчислять не нужно, так как отгрузка была в период ЕНВД.

В 2020 году вы получили аванс, а фактически отгрузили товары или оказали услуги уже после перехода на ОСНО в 2021 году. Нужно начислить НДС, так как отгрузка приходится на период применения ОСНО.

Переход на ОСНО: амортизация основных средств

После перехода на ОСНО при расчёте налога на прибыль можно будет учитывать в расходах суммы амортизации с остаточной стоимости основных средств, принадлежащих организации. Остаточная стоимость определяется как разница между ценой покупки и начисленной в бухгалтерском учете амортизацией, если основное средство покупали в период применения ЕНВД.

Если до ЕНВД организация уже применяла ОСНО и основное средство купили до перехода с ОСНО на ЕНВД, остаточную стоимость определяют как разницу между остаточной стоимостью имущества в налоговом учёте на момент перехода с ОСНО на ЕНВД и суммой амортизации, начисленной за период применения ЕНВД по правилам, установленным главой 25 НК РФ.

Если после перехода на ОСНО организация применяет кассовый метод, налогооблагаемую прибыль уменьшают только полностью оплаченные основные средства (п. 3 ст. 273 НК РФ).

В сервис «Моё дело Профбухгалтер» встроена справочно-правовая система «Моё дело Бюро», в которой бухгалтер найдёт ответы на сложные вопросы применения законодательства, не выходя из учётной системы.

Переход на УСН

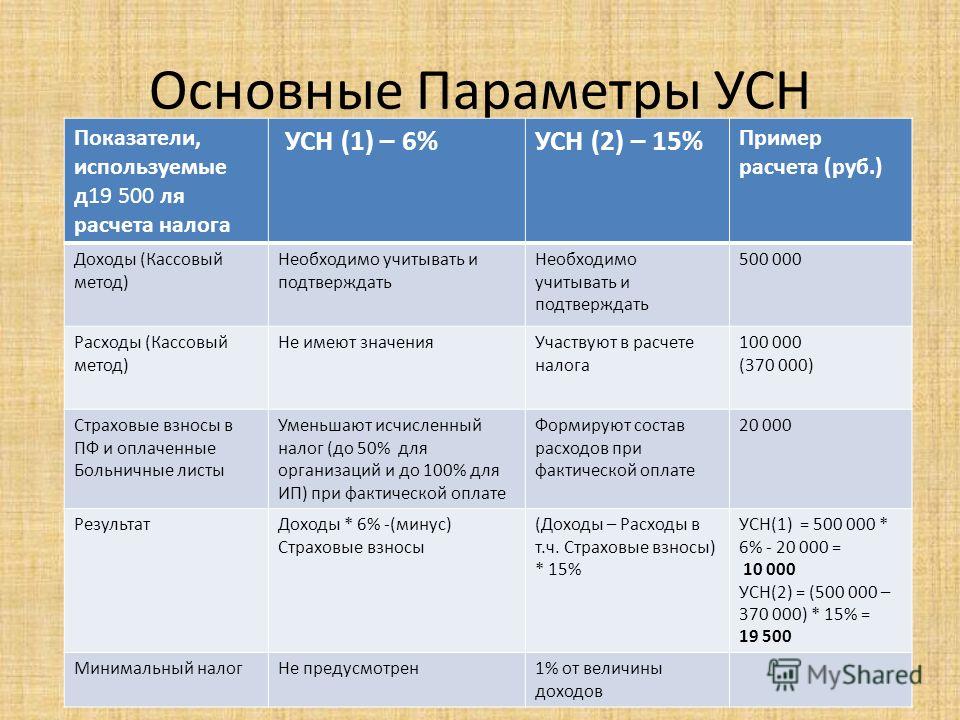

Налоговую базу переходного периода нужно формировать с учётом общих правил, предусмотренных главой 26.2 НК РФ, и разъяснений ФНС, приведенных с ФНС в письме № СД-4-3/19053@ от 20.11.2020 г. На УСН используют кассовый метод, от этого и нужно отталкиваться.

Доходы переходного периодаВ 2020 году вы получили аванс, а фактически отгрузили товары или оказали услуги уже после перехода на УСН в 2021 году. Полученный аванс при расчете упрощённого налога учитывать не нужно.

В 2020 году вы отгрузили товар или оказали услуги, а деньги за них получили после перехода на УСН в 2021 году. Полученную оплату при расчете упрощённого налога учитывать не нужно.

Расходы переходного периода (кроме остаточной стоимости основных средств и нематериальных активов)Здесь все зависит от выбранного объекта налогообложения: «Доходы» или «Доходы минус расходы». Если вы выбрали УСН «Доходы», то расходы никак не влияют на ваш упрощённый налог. Для УСН «Доходы минус расходы» есть особые правила для двух видов расходов.

Для УСН «Доходы минус расходы» есть особые правила для двух видов расходов.

Товары для перепродажи. Если товары купили на ЕНВД, а продали уже на УСН, покупную стоимость таких товаров можно включать в расходы по мере их реализации. Расходы, связанные с реализацией таких товаров (хранение, обслуживание, транспортировка и т.д.), учитывают по мере их оплаты после перехода на УСН (п. 2.2 ст. 346.25 НК РФ).

Расходы на приобретение сырья и материалов. Если сырьё и материалы купили ещё на ЕНВД, то после перехода на УСН «Доходы минус расходы» их покупную стоимость можно учесть в расходах по мере использования (п. 1 ст. 4 Федерального закона от 23.11.2020 № 373-ФЗ).

Основные средстваПосле перехода с ЕНВД на УСН «Доходы минус расходы» можно учесть остаточную стоимость основных средств и нематериальных активов в расходах на УСН (п. 2.1 ст. 346.25 НК РФ). Остаточная стоимость здесь понимается как разница между ценой покупки и начисленной амортизацией в бухгалтерском учёте.

Получившуюся сумму списывают в расходах равными долями в зависимости от срока полезного использования (п.п 3 п.3 ст. 346.16 НК РФ):

- до трёх лет — в течение первого года применения УСН;

- от трёх до пятнадцати лет — 50% списывают в течение первого года применения УСН, 30% в течение второго года и 20% в течение третьего года;

- свыше пятнадцати лет — в течение первых десяти лет применения УСН равными долями стоимости основных средств.

На какой бы режим налогообложения не перешли бывшие вменёнщики, для всех действует правило: если взносы и пособия за сотрудников, занятых в деятельности на ЕНВД, перечислили в 2021 году, их всё равно можно вычесть из вмененного налога за последний квартал. Так, можно уменьшить ЕНВД за IV квартал на взносы с зарплаты за декабрь 2020 года, которые работодатели перечисляют в уже в январе 2021 года (п. 2 ст. 4 Федерального закона от 23.11.2020 № 373-ФЗ).

В сервисе «Моё дело Профбухгалтер» легко вести учёт по нескольким клиентам с разными режимами налогообложения.

Попробуйте бесплатно по этой ссылке!

Кассовый метод или метод начисления: что следует реализовать?

Большинство бизнес-профессионалов понимают кассовый метод и метод начисления на поверхностном уровне. Однако очень немногие люди имеют полное представление о том, что означает каждый из этих бухгалтерских терминов и чем они отличаются друг от друга. Кроме того, понимания этих методов бухгалтерского учета самого по себе недостаточно. Самое главное, чтобы вы реализовали оптимальный метод для вашего уникального бизнеса.

Начисление против наличных

Основное различие между кассовым методом и методом начисления заключается во времени признания расходов и доходов. Кассовый метод признает расходы и доходы намного быстрее, чем метод начисления. Метод начисления больше ориентирован на прогнозируемые расходы и доходы в будущем. Кассовый учет сосредоточен на записи транзакций, когда наличные переходят из рук в руки, что означает, что его намного проще реализовать.

Когда учет по методу начисления имеет смысл

Если вам требуется высокоточное представление о состоянии вашего бизнеса, метод начисления лучше всего подходит для вашей компании. Метод учета по методу начисления обеспечивает фактическое представление о состоянии вашего бизнеса, поскольку он включает в себя как дебиторскую, так и кредиторскую задолженность, проходящие через трубопровод, в отличие от строго тех, которые были завершены. Именно поэтому все больше предприятий полагаются на метод начисления, а не на кассовый метод. Тот факт, что метод начисления сглаживает прибыль компании с течением времени, делает его гораздо более привлекательным с точки зрения тех, кто занимается бухгалтерским учетом в ведущих компаниях мира.

Преимущества учета по кассовому методу

Выберите учет по кассовому методу, и выручка будет отражаться в отчетах о прибылях и убытках вашей компании только при получении наличных. Кроме того, расходы не регистрируются до момента выплаты денег. Как правило, кассовый метод в основном используется малым бизнесом. Тем не менее, кассовый учет выгоден тем, что он сравнительно прост и детализирует денежные средства, которые фактически получены или выплачены, а не включает операции, которые будут завершены в будущем. Кроме того, некоторые компании отдают предпочтение кассовому учету, поскольку он значительно упрощает отслеживание движения денежных средств, предоставляя лицам, принимающим решения, всю информацию, необходимую им для принятия наиболее взвешенных решений.

Как правило, кассовый метод в основном используется малым бизнесом. Тем не менее, кассовый учет выгоден тем, что он сравнительно прост и детализирует денежные средства, которые фактически получены или выплачены, а не включает операции, которые будут завершены в будущем. Кроме того, некоторые компании отдают предпочтение кассовому учету, поскольку он значительно упрощает отслеживание движения денежных средств, предоставляя лицам, принимающим решения, всю информацию, необходимую им для принятия наиболее взвешенных решений.

Начисление по сравнению с наличными: дополнительные соображения

Кассовый метод не безупречен. Существует хороший аргумент в пользу того, что использование кассового учета — плохая идея, поскольку оно может значительно преувеличить финансовое состояние бизнеса, создав впечатление, что компания богата наличными, даже если у нее значительное количество счетов. кредиторская задолженность, которая значительно превышает наличные деньги, находящиеся в настоящее время в бухгалтерских книгах. Потенциальный инвестор может легко проанализировать бухгалтерские книги компании и принять решение на основе учета по кассовому методу, который не отражает правды о компании. Короче говоря, кассовый учет может скрыть метафорические финансовые недостатки, создав впечатление, что компания находится в плюсе, хотя на самом деле она в минусе.

Потенциальный инвестор может легко проанализировать бухгалтерские книги компании и принять решение на основе учета по кассовому методу, который не отражает правды о компании. Короче говоря, кассовый учет может скрыть метафорические финансовые недостатки, создав впечатление, что компания находится в плюсе, хотя на самом деле она в минусе.

Многие компании отдают предпочтение методу начисления, поскольку он позволяет получить более широкую сеть, включая всю соответствующую информацию о кредиторской и дебиторской задолженности, и дает четкое представление о прибыльности компании, особенно в долгосрочной перспективе. В качестве примера рассмотрим бизнес с текущими квартальными продажами, которые не будут учитываться кассовым методом, поскольку выручка не поступит до следующего квартала. Такой подход может заставить потенциального инвестора рассматривать компанию как убыточную. Если бы использовался метод начисления, посторонним было бы намного проще понять, что компания прибыльна. Однако, если отслеживание движения денежных средств является вашей основной задачей и если вам нужна простая система бухгалтерского учета, учет на основе наличных средств может быть лучшим вариантом. Суть в том, что для практики учета по методу начисления потребуется значительное время, усилия и персонал, поскольку необходимо учитывать такие статьи, как расходы предоплаты и незаработанный доход.

Суть в том, что для практики учета по методу начисления потребуется значительное время, усилия и персонал, поскольку необходимо учитывать такие статьи, как расходы предоплаты и незаработанный доход.

Учитывайте налоговую отчетность при выборе кассового метода или метода начисления

Выбор оптимального метода учета для вашей компании зависит от множества факторов, одним из которых является налогообложение. Стартапы обнаружат, что бухгалтерский учет на основе наличных средств является оптимальным, поскольку он значительно упрощает задачу бухгалтерского учета, в конечном итоге позволяя менеджерам сосредоточить свое внимание на разработке стратегического плана для бизнеса. Однако, если компания в конечном итоге станет публичной, если потребуется банковское финансирование, если компания может быть продана в будущем или если бухгалтерские книги будут проверены, есть веские аргументы в пользу того, что учет по методу начисления является лучшим вариантом. Следует отметить, что предприятия, которые считаются средними или крупными с объемом продаж более 5 миллионов долларов за три года, должны использовать учет по методу начисления.

Начисление против денежных средств: рост вашей компании также имеет значение

Предприятия, которые используют кассовый метод учета и начинают быстро расти, не будут иметь кристально ясной картины общей эффективности компании. Такой бизнес должен рассмотреть возможность перехода на учет по методу начисления, чтобы лучше понять свое финансовое положение. Тем не менее, некоторые растущие предприятия со значительной сезонной активностью обнаружат, что кассовый учет лучше, поскольку он значительно упрощает задачу бухгалтерского учета, когда доход не так высок. В конце концов, определение того, является ли учет по методу начисления или учет по кассовому методу оптимальным для вашей компании, зависит от состояния вашего уникального бизнеса, а также от ваших целей на будущее и нюансов предпочтений вашего контролера, финансового директора или другого руководителя бухгалтерии. .

Кассовый метод и метод начисления

- Кассовый метод намного проще и понятнее, чем метод начисления.

- Предприятия несут доходы и расходы в разное время в зависимости от того, какой тип они используют.

- Учет по методу начисления требуется для многих предприятий.

- Эта статья предназначена для предпринимателей и профессионалов, интересующихся бухгалтерским программным обеспечением и практиками.

Кассовый метод позволяет компаниям регистрировать доходы и расходы только тогда, когда наличные деньги фактически получены или выплачены. Учет по методу начисления включает в себя отслеживание доходов и расходов по мере их возникновения (когда счет-фактура отправлен или получен), а не когда деньги фактически переходят из рук в руки. Кассовый учет намного проще, но начисление требуется для некоторых предприятий и предпочтительнее для других, чтобы использовать определенные налоговые стратегии.

Из-за различий между кассовым и методом начисления один метод может быть более подходящим для вашего бизнеса, чем другой. К счастью, большинство бухгалтерских программ позволяет легко отслеживать финансы вашего бизнеса как с помощью кассового метода, так и методом начисления. Имейте в виду, однако, что вы должны решить, какой метод вы хотите использовать, а затем быть последовательным при отслеживании своих доходов и расходов.

Имейте в виду, однако, что вы должны решить, какой метод вы хотите использовать, а затем быть последовательным при отслеживании своих доходов и расходов.

Примечание редактора: Ищете подходящее бухгалтерское программное обеспечение для своего бизнеса? Заполните приведенную ниже анкету, чтобы наши партнеры-поставщики связались с вами по поводу ваших потребностей.

Ключевой вывод: Предприятия, которые начинают использовать один метод учета и решают изменить его позже, могут сделать это, заполнив форму IRS 3115 и получив одобрение IRS на изменение своего метода учета (если они соответствуют требованиям).

Кассовый учет и учет по методу начисления

Кассовый учет и учет по методу начисления различаются по ряду признаков, но основное различие заключается в том, когда доходы и расходы фактически отражаются в бухгалтерских книгах предприятия. Предприятия, которые имеют право использовать кассовый учет, почти всегда предпочитают использовать этот метод, потому что он проще и понятнее.

Поскольку доходы и расходы регистрируются в разное время, если бизнес использует кассовый метод или учет по методу начисления, это также влияет на то, когда предприятия несут налоговые обязательства (или выгоды) в результате этих операций.

Например, в то время как предприятия, использующие кассовый учет, несут налоговые обязательства, когда средства от продажи поступают на их счет, предприятия, использующие учет по методу начисления, облагаются налогом на продажи, осуществленные в данном году, независимо от того, были ли эти продажи оплачены.

Краткий обзор наличных и начислений

| Категория | Денежные средства | Начисление |

|---|---|---|

| , когда транзакции зарегистрированы | , когда кеточно получается 9009, или на продажу, или на продажу, 7009, или на продажу, или на продажу, 7009, или на продажу, или на продажу, 7009, или на продажу. | |

| Возникновение налоговых обязательств | При получении дохода | При регистрации дохода |

| Простота использования | Очень просто и понятно | Более сложный и трудоемкий |

| Требуется для предприятий определенного размера | Нет | Да |

Плюсы и минусы кассового метода учета

3 когда деньги фактически получены; аналогичным образом расходы отражаются в момент их оплаты. Кассовый учет не признает и не отслеживает дебиторскую или кредиторскую задолженность. По этой причине этот метод лучше всего подходит для малых предприятий, у которых нет запасов.

Кассовый учет не признает и не отслеживает дебиторскую или кредиторскую задолженность. По этой причине этот метод лучше всего подходит для малых предприятий, у которых нет запасов.

Pros

- Это позволяет вам видеть наличные в кассе. Кассовый учет позволяет легко увидеть, сколько денег на самом деле есть у вашего бизнеса в любой момент времени, и предоставляет моментальный снимок фактических остатков на счетах.

- Предлагает больший контроль над транзакциями. Это может привести к более надежному управлению денежными средствами и налоговым преимуществам.

- Легче отслеживать доходы и расходы. Просто отслеживайте, когда вы получаете деньги или когда они уходят с вашего счета. Вам не нужно отслеживать дебиторскую или кредиторскую задолженность (хотя вы все равно должны это делать).

- Снижается риск неуплаты налогов. Доход не облагается налогом до тех пор, пока он фактически не будет зачислен на ваш счет.

Минусы

- Не показывает обязательства предприятия. Учет по кассовому методу затрудняет просмотр обязательств вашего бизнеса, поскольку он не отражает будущую кредиторскую задолженность.

- Подходит не для всех предприятий. IRS не разрешает компаниям, которые осуществляют продажи в кредит или собрали 26 миллионов долларов валовой выручки за любой из последних трех лет, использовать кассовый учет.

- Трудно перейти на учет по методу начисления. Если вы начинаете использовать кассовый учет, впоследствии может быть сложно перейти на учет по методу начисления, что может привести к неправильному управлению финансами компании.

Плюсы и минусы учета по методу начисления

При методе учета по методу начисления доходы и расходы регистрируются в момент их начисления, а не в момент фактического поступления или расхода денег. Метод начисления является более распространенным методом учета и является обязательным для корпораций, валовая выручка которых составляет 26 миллионов долларов США или более за любой из последних трех лет. Учет по методу начисления также требуется для предприятий, валовая выручка которых в среднем превышает 25 миллионов долларов за последние три года. [Читать статью по теме: Как подготовить отчет о прибылях и убытках ]

Учет по методу начисления также требуется для предприятий, валовая выручка которых в среднем превышает 25 миллионов долларов за последние три года. [Читать статью по теме: Как подготовить отчет о прибылях и убытках ]

Ключевой вывод: Учет по методу начисления идеально подходит для крупных предприятий и предприятий, основанных на запасах, которые получают выгоду от амортизации и продаж в кредит.

Pros

- Это позволяет легко увидеть будущие доходы и расходы. В отличие от кассового учета, учет по методу начисления позволяет вам увидеть полную картину финансов вашего бизнеса. Это связано с тем, что вы отслеживаете дебиторскую и кредиторскую задолженность, а не только деньги, которые были депонированы или вычтены из ваших счетов.

- Он дает более точную картину, чем кассовый учет. Учет по методу начисления включает дебиторскую и кредиторскую задолженность, которые обеспечивают более полное представление о финансах предприятия.

- Позволяет сэкономить на налогах на амортизацию. Хотя предприятия, использующие учет по методу начисления, раньше несут налоговые обязательства по продажам, они также могут воспользоваться амортизацией (определенных активов) для экономии денег на налогах в долгосрочной перспективе.

Минусы

- Он имеет обширные правила и положения. Учет по методу начисления более сложен, чем учет по кассе, и существуют правила для определенных типов транзакций. Существуют даже правила о том, какие виды бизнеса должны использовать учет по методу начисления.

- Это требует больше работы, чем кассовый учет. Если ваша компания выиграет от учета по методу начисления (или вы обязаны его использовать), но у вас нет времени вести книги самостоятельно, вам, вероятно, придется нанять специального бухгалтера.

- Это не отражает реально доступные деньги. Учет по методу начисления показывает сальдо счетов на основе транзакций, которые, возможно, еще не были оплачены, поэтому у вас может быть не так много наличных денег, как указано в ваших записях.

- Вам может потребоваться уплатить налоги с доходов, которые вы еще не получили. Продажи, совершенные вами в конце года, будут облагаться налогом в том году, когда была совершена продажа, даже если деньги за продажу не поступят в течение нескольких недель или месяцев.

Возьмем, к примеру, небольшой розничный бизнес, который за один месяц совершает следующие операции:

- Покупает инвентарь на 5000 долларов

- Платит 300 долларов за коммунальные услуги

- Получает счет на 500 долларов за содержание здания

- Получает 8000 долларов от продаж , бизнес имеет 2700 долларов прибыли за месяц. Это связано с тем, что расходы на техническое обслуживание в размере 500 долларов США и счет-фактура в размере 2000 долларов США не включены в бухгалтерский учет за месяц, поскольку средства не были потрачены или получены. С другой стороны, если бизнес использует метод начисления, его бухгалтерские книги будут отражать прибыль в размере 4200 долларов США за месяц, включая все доходы и расходы, зарегистрированные за это время.

[Читать статью по теме: Как рассчитать размер прибыли ]

[Читать статью по теме: Как рассчитать размер прибыли ] Как выбрать правильный метод для вашего бизнеса

Лучший метод бухгалтерского учета для вашего бизнеса зависит от нескольких факторов. В целом, кассовый учет лучше всего подходит для малых предприятий и предприятий, которые не несут запасы как часть своей деятельности. В качестве альтернативы крупным предприятиям и предприятиям, работающим с запасами, следует выбрать учет по методу начисления. Малые предприятия, которые, как ожидается, будут расти, также могут захотеть начать с учета по методу начисления, чтобы быть готовыми к будущим потребностям в учете.

В зависимости от того, какой у вас бизнес, сколько денег вы зарабатываете и каковы ваши продажи, у вас может не быть выбора. IRS требует, чтобы некоторые предприятия использовали учет по методу начисления.

Например, корпорации, кроме S-corp, должны использовать учет по методу начисления, если их валовая выручка за последние три года в среднем превышает 25 миллионов долларов.

Некоторым корпорациям и налоговым убежищам, в том числе тем, которые осуществляют продажи в кредит, также запрещено использовать кассовый учет.

Некоторым корпорациям и налоговым убежищам, в том числе тем, которые осуществляют продажи в кредит, также запрещено использовать кассовый учет.Если у вас есть возможность вести учет наличными или по методу начисления, большинство ведущих бухгалтерских программ позволяют легко выбрать ту, которую вы хотите использовать для своего бизнеса; некоторые даже дают рекомендации, чтобы определить, какой из них принесет вам больше пользы.

Лучшее программное обеспечение для бухгалтерского учета

Программное обеспечение для бухгалтерского учета Онлайн-обзор Intuit QuickBooks Обзор Oracle NetBook 6 9007 79

Zoho Books review Xero review Best for Small businesses ERP tools Invoicing Microbusinesses Growing businesses Starting price $15 в месяц Пользовательский 4,50 долл.