Раздельный учет НДС в 2022-2023 годах

Раздельный учет НДС используется налогоплательщиком в том случае, если он в ходе своей деятельности наряду с операциями, облагающимися НДС, осуществляет и те, которые не облагаются налогом. Более подробно о тонкостях ведения раздельного учета по НДС можно узнать из статей нашей специальной рубрики.

Подробнее

- Все материалы

- Новости

- Статьи

Раздельный учет НДС в 2022-2023 годах

28 окт 2022

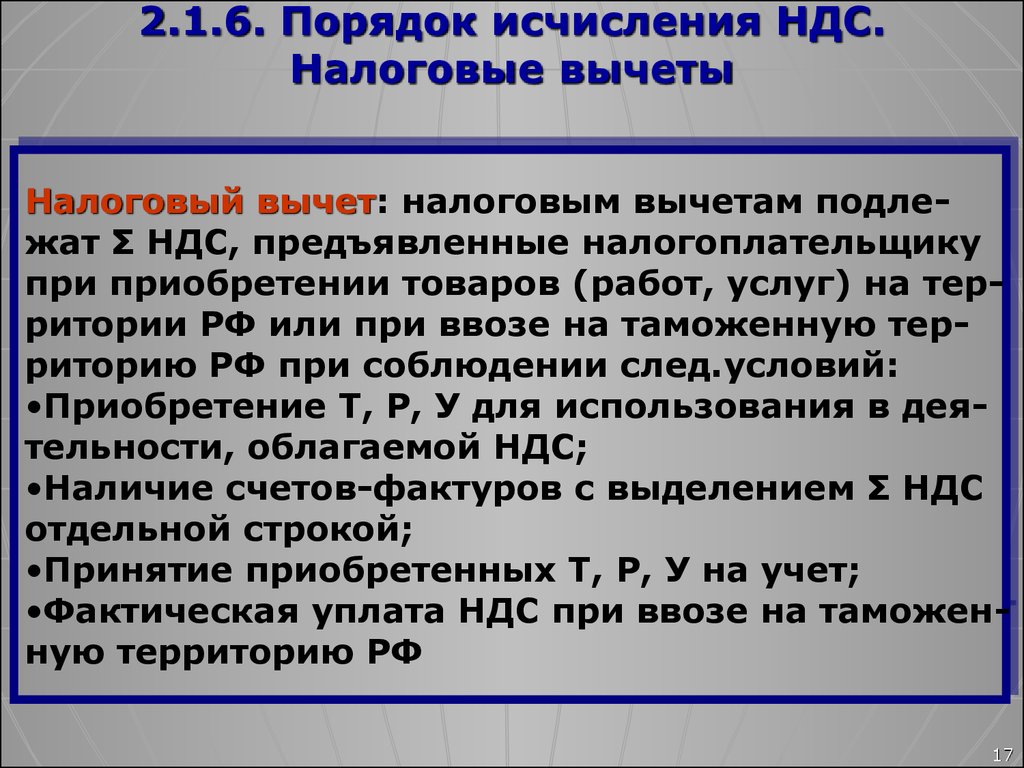

Какой порядок распределения входного НДС?

Распределение входного НДС производится на основании пропорции облагаемых и необлагаемых налогом операций.

Учетная политика по налогу на прибыль

18 окт 2022

Как составить налоговую политику организации

Налоговая политика организации играет важную роль в регулировании налоговой нагрузки. Как правильно составить налоговую политику компании? На что обратить особо пристальное внимание в части НДС и налога на прибыль? Наша статья даст ответы на самые частые вопросы, возникающие при составлении налоговой политики организации с учетом действующего законодательства, а также некоторых последних изменений в нем.

Раздельный учет НДС в 2022-2023 годах

11 окт 2022

Раздельный учет НДС по основным средствамРаздельный учет НДС — основные средства — когда и с учетом каких требований организовать такой учет? Давайте разбираться.

Ведение бухгалтерского учета в 2022-2023 годах (правила, способы)

11 окт 2022

Методика ведения раздельного учета в торговле (нюансы)

Методика раздельного учета в торговле — важный документ, позволяющий выполнить требования законодательства в части исчисления налогов и оформления отчетности. О нюансах раздельного учета в торговле узнайте из нашего материала.

Раздельный учет НДС в 2022-2023 годах

01 июл 2022

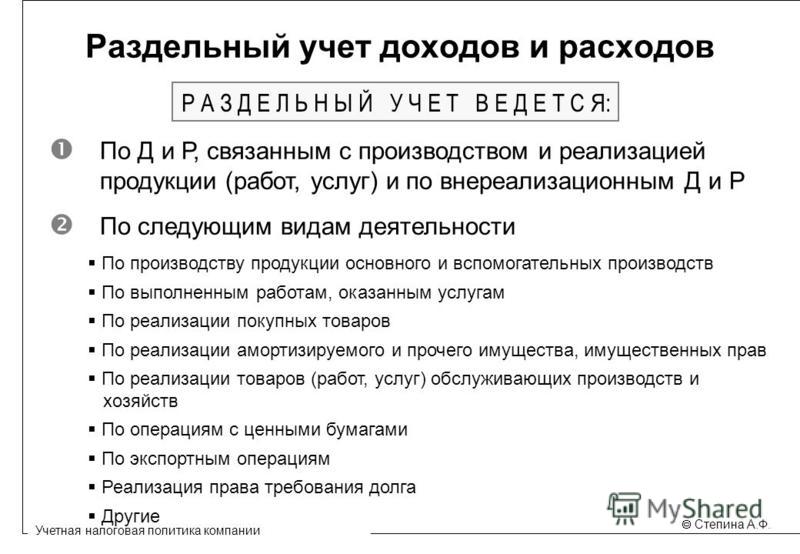

Порядок ведения раздельного учета доходов и расходов

Ведение раздельного учета доходов и расходов является необходимостью при наличии объектов, облагаемых налогами по разным правилам или требующих раздельного отражения данных по ним. Как исполнить обязанность по раздельному учету и какие требования учесть, узнайте из нашего материала.

Раздельный учет НДС в 2022-2023 годах

01 апр 2022

Как ведется раздельный учет по НДС (принципы и методика)?

Раздельный учет НДС ведется в случае, если налогоплательщик одновременно осуществляет облагаемые и не облагаемые НДС операции. Кроме того, раздельный учет НДС требуется и в случаях, когда часть проводимых операций облагается по ставке 0% либо компания частично реализует товары за пределами РФ. Организовать раздельный учет налогоплательщик должен самостоятельно. Как это сделать правильно, рассмотрим в этой статье.

Кроме того, раздельный учет НДС требуется и в случаях, когда часть проводимых операций облагается по ставке 0% либо компания частично реализует товары за пределами РФ. Организовать раздельный учет налогоплательщик должен самостоятельно. Как это сделать правильно, рассмотрим в этой статье.

Раздельный учет НДС в 2022-2023 годах

10 июн 2021

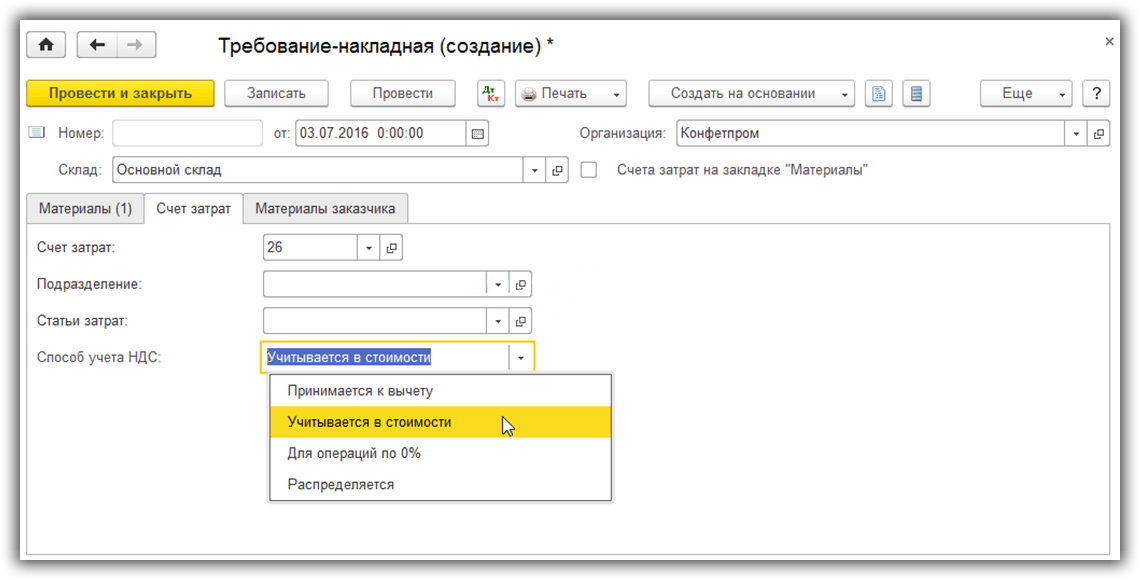

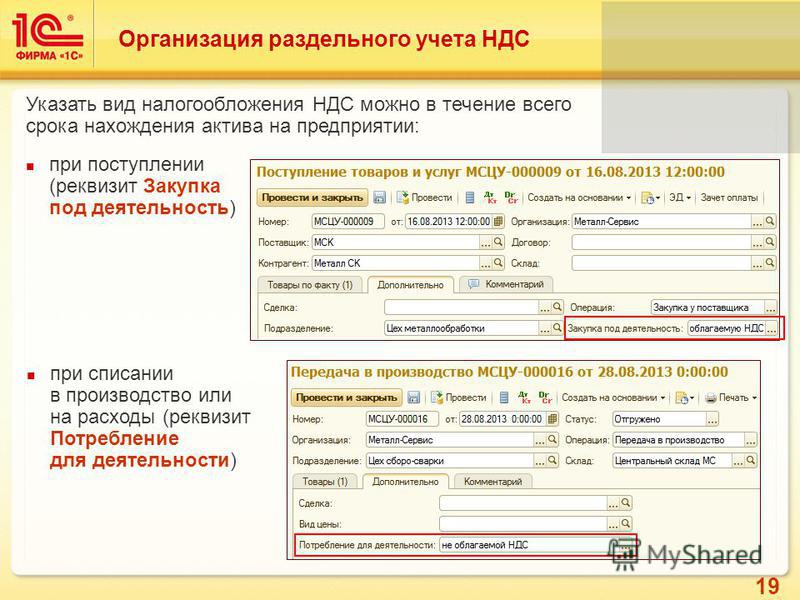

Ведение раздельного учета по НДС в 1С (нюансы)Раздельный учет НДС в 1С ведется в том же порядке, что и обычный учет НДС. За исключением нескольких нюансов, о которых мы и расскажем в нашей статье.

Раздельный учет НДС в 2022-2023 годах

19 сен 2018

Пропорция раздельного учета НДС: брать ли в расчет штрафы?

Раздельный учет НДС в 2022-2023 годах

30 июл 2018

Расчет пропорции раздельного учета НДС, если изменилась стоимость отгрузки

Раздельный учет НДС в 2022-2023 годах

30 ноя 2017

С 2018 года меняются требования к раздельному учету по НДС

1 2 3

В каких случаях необходим раздельный учет по НДС?

Когда раздельный учет по НДС вести необязательно?

Правило «5-процентного порога»

Раздельный учет в случае отсутствия хозяйственных операций

Налоговая политика при раздельном учете

Порядок распределения входного НДС (проводки)

Особенности раздельного учета при операциях с займами

Раздельный учет по НДС при использовании векселей

В каких случаях необходим раздельный учет по НДС?

Нередко хозяйственные субъекты (юридические и физические лица) в ходе своей деятельности сталкиваются с необходимостью совершать операции, как облагаемые НДС, так, согласно условиям законодательства, освобожденные от начисления этого налога. Также встречаются случаи наличия одновременно двух действующих режимов налогообложения у одного плательщика, например общей системы и ЕНВД или общей системы и патентной.

Также встречаются случаи наличия одновременно двух действующих режимов налогообложения у одного плательщика, например общей системы и ЕНВД или общей системы и патентной.

При такой работе обязателен к применению раздельный учет по НДС. Отсутствие подобной методики не позволяет налогоплательщику как учитывать входной НДС по отношению к налогооблагаемым операциям, так и брать полученные суммы для уменьшения базы по налогу на прибыль.

За экономическим субъектом остается право на выбор конкретной методики по ведению раздельного учета НДС. Действующее законодательство не запрещает разработку и применение собственного норматива. Но при этом принятый порядок не должен нарушать основных принципов работы, при которых возможно достоверное определение, к какому виду операций относится та или иная сумма входного налога.

Подробнее о принципах и способах ведения раздельного учета вы узнаете из материала «Как ведется раздельный учет по НДС (принципы и методика)?».

Когда раздельный учет по НДС вести необязательно?

Отсутствие раздельного учета не позволяет также использовать льготы по налогообложению, на что обращает внимание п. 4 ст. 149 НК РФ. Этого же мнения придерживаются Минфин и ФНС, периодически указывая в своих письмах на неправомерность применения льготы при отсутствии раздельного учета НДС. Арбитражная практика в таких случаях тоже подтверждает правомерность действий финансового и налогового ведомств, которые не признают подобные льготы за налогоплательщиками и расценивают их применение в подобной ситуации как нарушение ст. 149 НК РФ.

4 ст. 149 НК РФ. Этого же мнения придерживаются Минфин и ФНС, периодически указывая в своих письмах на неправомерность применения льготы при отсутствии раздельного учета НДС. Арбитражная практика в таких случаях тоже подтверждает правомерность действий финансового и налогового ведомств, которые не признают подобные льготы за налогоплательщиками и расценивают их применение в подобной ситуации как нарушение ст. 149 НК РФ.

Однако в п. 4 ст. 170 НК РФ допускаются и моменты, когда раздельный учет вести необязательно даже при наличии операций, которые относятся к разным режимам или отличаются между собой необходимостью в налогообложении.

Подробно о случаях, когда раздельный учет НДС необязателен для применения, вы узнаете из публикации «Когда раздельный учет «входного» НДС не ведется?».

К необлагаемым НДС операциям относят и реализацию за пределами РФ. Поставка товаров, оказание услуг в этом случае не являются объектами для начисления налога. То есть, если российская организация осуществляет работы на территории иностранного государства, необходимости для начисления НДС не возникает. При оказании услуг или отгрузке товаров рекомендуется в договоре дополнительно прописывать место реализации товаров или выполнения работ для предотвращения претензий со стороны проверяющих. Однако при этом документы следует подготавливать по правилам российского законодательства.

При оказании услуг или отгрузке товаров рекомендуется в договоре дополнительно прописывать место реализации товаров или выполнения работ для предотвращения претензий со стороны проверяющих. Однако при этом документы следует подготавливать по правилам российского законодательства.

Правило «5-процентного порога»

В случае наличия как не облагаемых НДС экспортных операций, так и прочих облагаемых этим налогом операций требуется вести раздельный учет по НДС, главной целью которого является распределение входного налога для дальнейшего правомерного принятия его к вычету.

Экспортерам также необходимо вести раздельный учет НДС по операциям со ставкой налогообложения 0% и прочим.

При расчете пропорции реализация работ или услуг за рубежом теперь приравнена к облагаемым операциям. Если работы или услуги подпадают под освобождение по ст. 149 НК РФ, послабление не действует, и они считаются необлагаемыми.

Напомним: если доля необлагаемых операций не превышает 5%, можно принять к вычету весь «входной» НДС. В противном случае ставить налог к вычету или учитывать в стоимости нужно согласно пропорции.

В противном случае ставить налог к вычету или учитывать в стоимости нужно согласно пропорции.

Раздельный учет в случае отсутствия хозяйственных операций

В хоздеятельности фирмы бывают периоды, когда она не получает доходов, однако некоторые расходы все же существуют. Особенно часто подобные ситуации встречаются у вновь зарегистрированных предприятий. Что делать, если предполагается наличие нескольких видов операций, облагаемых и не облагаемых налогом? Вести ли раздельный учет входного НДС? Подробно о решении этой проблемы можно узнать из материала «Раздельный учет НДС в бездоходных периодах ведется по правилам налогоплательщика».

В ситуациях, когда в течение определенного периода не возникает факта реализации необлагаемых товаров (услуг), у налогоплательщиков могут появиться вопросы ― требуется ли в таких случаях ведение раздельного учета по НДС? Ранее Минфин придерживался позиции, что отсутствие операций, освобожденных от НДС, является основанием для возможности не вести раздельный учет. Суммы входного налога при этом принимались к вычету целиком в соответствии с положениями ст. 172 НК РФ.

Суммы входного налога при этом принимались к вычету целиком в соответствии с положениями ст. 172 НК РФ.

С января 2018 года ситуация изменилась: раздельный учет нужно вести в любом случае, даже в периодах, когда выполняется праило 5%. Но входной НДС по общим расходам, относящимся и к облагаемым, и к необлагаемым операциям, можно полностью принять к вычету, если затраты на необлагаемые операции меньше 5% всех расходов, связанных с реализацией (п. 4 ст. 170 НК РФ, Письмо Минфина от 05.04.2018 N 03-07-14/22135).

Подробности см. здесь.

Налоговая политика при раздельном учете

Методика ведения раздельного учета НДС разрабатывается субъектами самостоятельно, при этом она не должна нарушать законодательный порядок определения налога, относящегося к тем или иным операциям. Основные принципы ведения учета, в том числе раздельного, необходимо закрепить в учетной политике предприятия. На этом настаивает ФНС, в противном случае выбранная позиция налогоплательщика может быть оспорена, а по налогу будет произведено доначисление.

Впрочем, такое решение налоговиков можно попытаться оспорить. Арбитры встают на сторону налогоплательщиков, если последним удается доказать наличие фактического ведения налогового учета в организации. Суды нередко приводят доводы, что закрепление методики ведения раздельного учета по НДС не является прямым требованием налогового законодательства. Но во избежание претензий налоговиков рекомендуется все же отразить эти нюансы в учетной политике.

При этом следует отразить не только факт использования раздельного учета предприятием, но и перечислить возможные операции, которые попадают под разные категории налогообложения, а также те, которые освобождены от него. Здесь же перечисляют возможные счета и субсчета, которые применяются в бухгалтерских записях фирмы.

А также упоминаются основания, при которых совершаются операции, не облагаемые НДС:

- льготные режимы налогообложения;

- право на освобождение организации от начисления НДС по причине недостаточной выручки;

- наличие операций, налогообложение по которым не предусмотрено ст.

149 НК РФ;

149 НК РФ; - осуществление реализации за пределами территории государства.

Подробнее о том, какие положения следует прописать в налоговой политике, рассказано в материале «Как составить налоговую политику организации?».

Обратите внимание: п. 4 ст. 170 НК РФ указывает на пропорции, которые следует использовать при определении размера сумм входного НДС для облагаемых и необлагаемых операций. Тот же принцип действий допустим и при разделении налога, если действуют одновременно несколько систем налогообложения.

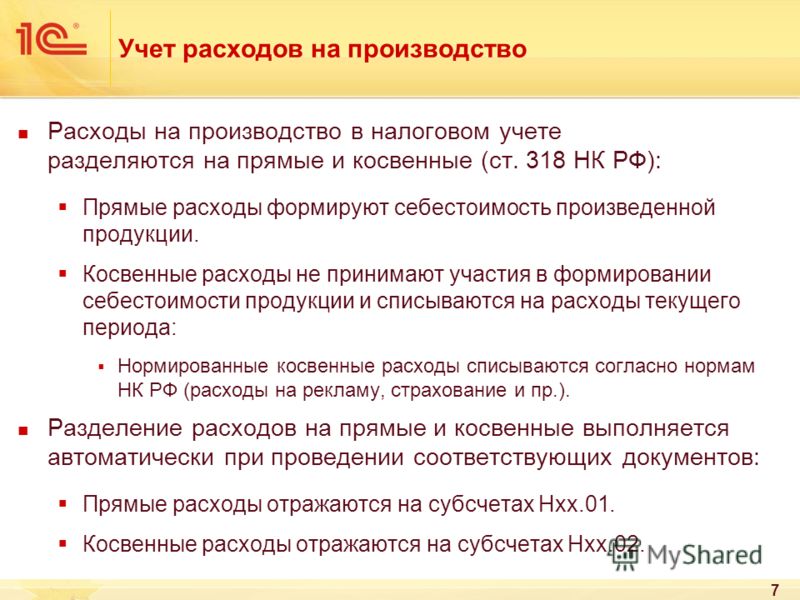

Порядок распределения входного НДС (проводки)

Для того чтобы составить необходимую пропорцию, используемую для определения доли входного налога, приходящегося на облагаемые и необлагаемые операции, выделяют несколько видов расходов:

- расходы, относящиеся только к налогооблагаемым операциям;

- расходы, относящиеся лишь к необлагаемым операциям;

- прочие расходы, отнести которые к какой-либо категории сложно или не представляется возможным.

При создании записей бухгалтерского учета целесообразно ввести субсчета к счету 19, отражающие входной налог по операциям разного вида. При этом проводки для определения налога при закупке товара с использованием субсчета для налогооблагаемых и не облагаемых НДС операций будут выглядеть следующим образом:

- Дт 41 Кт 60 ― отражена сумма поступления товара от поставщика без учета налога.

- Дт 19 Кт 60 ― выделена сумма НДС, которую впоследствии возможно взять к уменьшению налога.

- Дт 68 Кт 19 ― входящий НДС принят к вычету.

- Дт 41 Кт 19 ― отражена сумма НДС, используемая при необлагаемых операциях и входящая в стоимость приобретенного товара (материала, услуги).

В зависимости от вида деятельности организации использоваться, наряду со счетом 41, могут счета 25, 26, 10 и прочие.

В некоторых случаях налогоплательщики изначально принимают всю сумму налога к вычету, совершая фактически операции, относящиеся к разным видам налогообложения по НДС. А после этого часть налога, которая идет на необлагаемые действия, восстанавливается.

А после этого часть налога, которая идет на необлагаемые действия, восстанавливается.

Однако у органов ФНС существует свое мнение по отношению к этой методике. Налоговики настаивают на том, что раздельный учет НДС необходимо фиксировать в момент принятия товара на учет. В некоторых случаях при появлении конфликтных ситуаций с органами контроля налогоплательщикам удается отстоять свою позицию, закрепленную в учетной политике организации.

Примеры составления пропорций, учитывающих все требования законодательства и налоговых структур, а также сопутствующие им проводки вы найдете в статье «Какой порядок распределения входного НДС?».

Особенности раздельного учета при операциях с займами

На появление особых методов подсчета пропорциональных соотношений в п. 4 ст. 170 повлияло принятие закона от 01.04.2014 № 420-ФЗ. Новые правила предназначены для подсчета пропорциональной доли в следующих налогооблагаемых операциях:

- предоставление займов;

- продажа ценных бумаг;

- операции РЕПО.

В качестве дохода при продаже берется разница между ценами реализации и приобретения. Если имел место факт предоставления займов, то в качестве доходов берутся начисленные проценты.

Для того чтобы распределить между облагаемыми и необлагаемыми операциями сумму входного налога, налогоплательщик НДС использует пропорциональный метод расчета. Пропорция высчитывается исходя из общих данных стоимости проданного товара, имущественных прав. Причем в расчет берутся все операции по реализации, совершенные как на территории РФ, так и за ее пределами. На это неоднократно указывали вынесенные судебные решения в ходе арбитражных разбирательств, а также чиновники Минфина.

Последние обращают внимание также и на необходимость включения в доходы стоимости всех реализованных активов, в том числе ценных бумаг и основных средств. Для точного определения пропорции используют как выручку субъекта, так и его внереализационные доходы.

Ранее, до внесения поправок в НК РФ на основании принятого закона от 01. 01.2014 № 420-ФЗ, судебные органы не раз становились на сторону налогоплательщиков, поддерживая их позицию о том, что вести раздельный учет при выдаче займов обязанности не возникает. Аргументы в пользу этой точки зрения вы найдете в публикации «Вести или не вести раздельный учет НДС при выдаче займов?».

01.2014 № 420-ФЗ, судебные органы не раз становились на сторону налогоплательщиков, поддерживая их позицию о том, что вести раздельный учет при выдаче займов обязанности не возникает. Аргументы в пользу этой точки зрения вы найдете в публикации «Вести или не вести раздельный учет НДС при выдаче займов?».

Нередко организации предоставляют процентные займы сторонним лицам. Какое в этом случае стоит принять решение относительно ведения раздельного учета по НДС? Все ли операции, содержащие входной налог, в данном случае подлежат распределению? Или же целесообразнее в качестве расходов учитывать лишь общехозяйственные? О том, как правильнее будет организовать учет при данных обстоятельствах, читайте в статье «Порядок ведения раздельного учета НДС по выданным займам».

Раздельный учет по НДС при использовании векселей

Реализация ценных бумаг, в том числе и векселей, объектом налогообложения по НДС не признается. При осуществлении подобных действий следует наладить раздельный учет, если субъекты используют в прочей своей деятельности подлежащие налогообложению операции.

Однако расчеты между контрагентами при помощи векселей третьих лиц налоговые структуры могут принять за их реализацию и посчитать поводом для применения раздельного учета НДС. В случае предъявления претензий со стороны фискалов можно смело оспаривать их мнение.

Рассмотрим иную ситуацию. В процессе ведения хозяйственной деятельности нередки случаи, при которых расчет с поставщиками осуществляется при помощи векселей, которые признаны п. 2 ст. 142 ГК РФ ценными бумагами.

Встречаются два вида векселей ― простые и переводные. Для простых характерно наличие лишь 2 сторон взаимоотношений: векселедателей и векселедержателей. При расчетах переводным векселем появляется и третье лицо ― трассат, то есть плательщик по векселю.

Векселя могут быть процентными и беспроцентными. Вексель может содержать дополнительные условия о начислении процентов. В противном случае вексель считается беспроцентным.

При необходимости начислять проценты по векселю у векселедержателя появляется фактический доход вне зависимости от пути поступления ценных бумаг ― были ли они приобретены за деньги или получены в счет уплаты долга. Для последующего налогообложения НДС имеет значение условие векселя о начислении процентов.

Для последующего налогообложения НДС имеет значение условие векселя о начислении процентов.

На объект реализации продавец обязан начислить налог, если товар или услуга не освобождены от налогообложения, причем способ оплаты значения не имеет ― будь то денежные перечисления или передача векселя в счет погашения долга. При получении векселя, наличие которого не предполагает последующее начисление процентов, обязанности по начислению налога в этом случае не возникает. Иная ситуация может быть, если вексель окажется процентным или дисконтным.

Доходы налогоплательщика, в том числе и по ценным бумагам, составляют общую сумму выручки, определяющую налоговую базу (п. 2 ст. 153 НК РФ). Налогооблагаемую базу необходимо увеличить на сумму дохода в виде процентов от полученных облигаций и векселей, которыми был произведен расчет за товар (подп. 3 п. 1 ст. 162 НК РФ).

По этой причине продавец обязан начислить НДС на сумму дохода по векселю и перечислить сумму налога в бюджет. Причем стоит учесть, что облагаемая часть дохода должна превышать размер процентов по отношению к действующей ставке ЦБ РФ.

Дополнительную информацию о том, как поступить при расчетах векселями, можно узнать здесь.

Раздельный учет НДС – вопрос непростой, постоянно требующий владения актуальной информацией. Получить ее вам всегда поможет наша рубрика «Раздельный учет (НДС)». Следите за ее обновлением!

Как вести раздельный учет НДС при экспорте?

Кому и зачем нужен раздельный учет НДС при экспорте

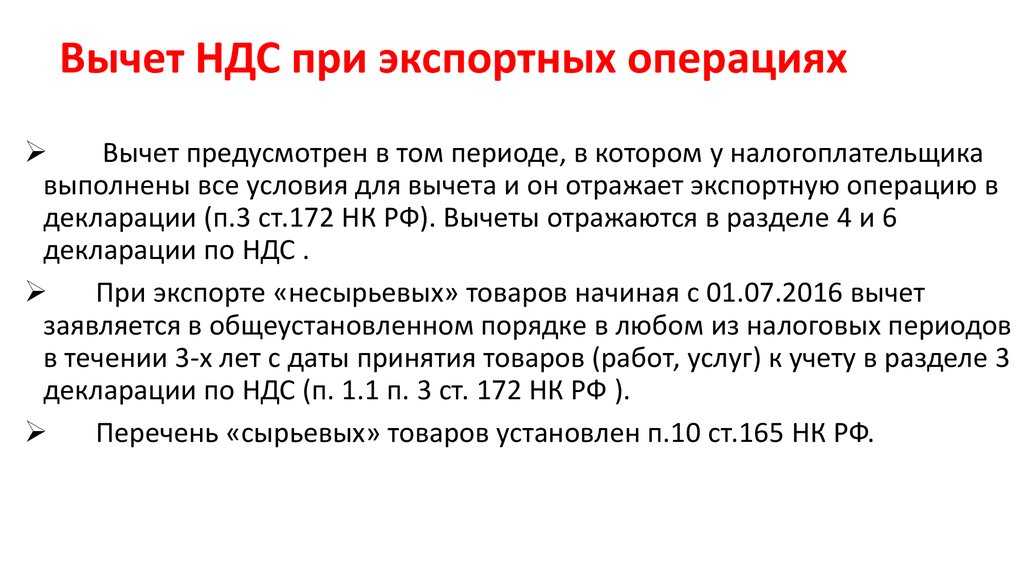

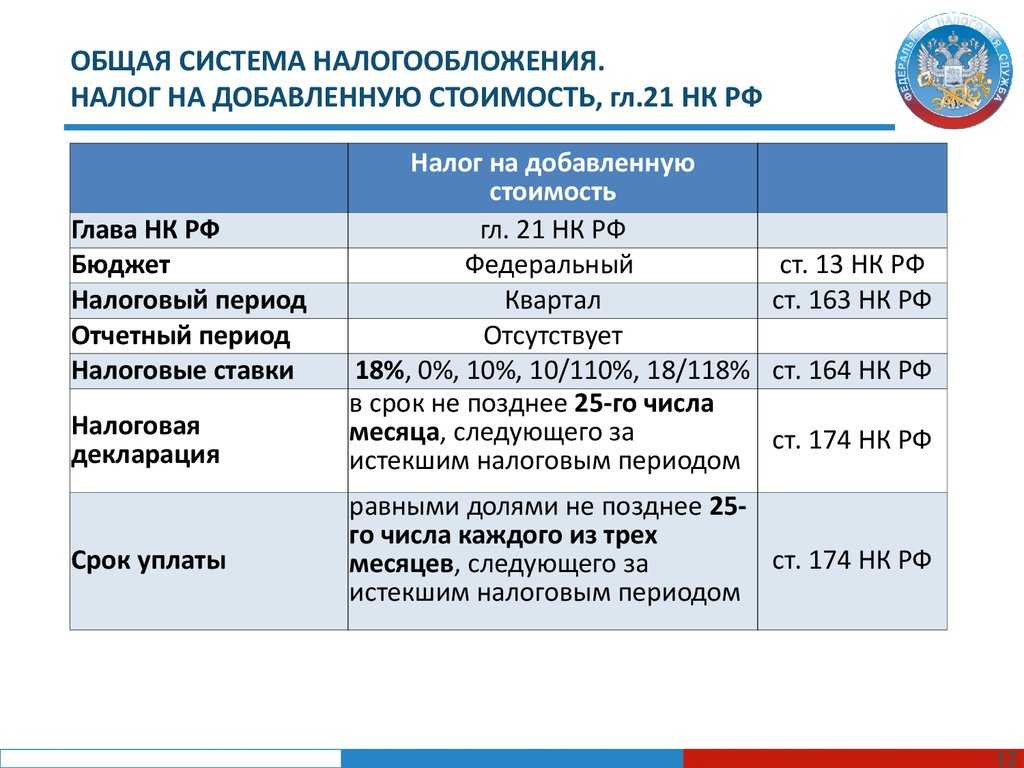

Если организация занимается экспортом продукции, то ей необходимо отдельно учитывать операции, облагаемые по ставке 0%. Вести обособленный учет «входного» НДС по товарам (работам, услугам), используемым в экспортных операциях, с 01.07.2016 необходимо только экспортерам сырьевых товаров (они указаны в п. 10 ст. 165 НК). Необходимость ведения обособленного учета входного НДС для них обусловлена тем, что правила принятия к вычету входного НДС при экспорте сырьевых товаров отличаются от вычета при экспорте товаров, не относящихся к сырьевым, а также при реализации на внутреннем рынке. При экспорте сырьевых товаров вычет производится после подтверждения нулевой ставки, в остальных случаях — по общим правилам.

При экспорте сырьевых товаров вычет производится после подтверждения нулевой ставки, в остальных случаях — по общим правилам.

Важно! С 01.07.2019 вступили в действие поправки в НК, согласно которым по ряду сырьевых товаров можно принимать НДС к вычету и не дожидаться подтверждения нулевой ставки. НДС можно сразу заявить к вычету и в случае, если сырьевой товар не поименован в перечне.

Далее рассмотрим возможные варианты организации раздельного учета для экспортеров-сырьевиков.

Варианты ведения раздельного учета

Поскольку Налоговый кодекс не регламентирует принципы ведения раздельного учета, организации необходимо разработать их самостоятельно и закрепить в учетной политике (п. 10 ст. 165 НК, письма Минфина от 14.07.2015 № 03-07-08/40366, от 06.07.2012 № 03-07-08/172, ФНС от 31.10.2014 № ГД-4-3/22600@). Рассмотрим возможные варианты ведения раздельного учета.

Вариант 1. Суммы экспортного НДС учитываются на разных счетах и субсчетах бухгалтерского учета

Ведение раздельного учета НДС по экспортным операциям осуществляется путем учета данных сумм на отдельных субсчетах бухгалтерского учета (постановления ФАС Волго-Вятского округа от 05. 03.2012 по делу № А28-2547/2011, ФАС Московского округа от 02.04.2010 №КА-А40/2846-10 по делу № А40-48569/08-14-170). Например, к счету 19 «Налог на добавленную стоимость» открывается субсчет 19.11 «Налог на добавленную стоимость по неподтвержденному экспорту».

03.2012 по делу № А28-2547/2011, ФАС Московского округа от 02.04.2010 №КА-А40/2846-10 по делу № А40-48569/08-14-170). Например, к счету 19 «Налог на добавленную стоимость» открывается субсчет 19.11 «Налог на добавленную стоимость по неподтвержденному экспорту».

Для возмещения НДС необходимо подобрать под эти суммы конкретных поставщиков сырья, технические материалы, товары, услуги и работы и конкретные счета-фактуры (постановление ФАС Уральского округа от 29.02.2008 № Ф09-8123/07-С2 по делу № А60-2654/07 [определением ВАС от 10.07.2008 № 7997/08 отказано в передаче данного дела в Президиум ВАС]).

Также возможен следующий порядок ведения учета (постановление ФАС Волго-Вятского округа от 30.06.2006 № А82-8327/2004-27):

- рассчитывается себестоимость экспортированной за отчетный период продукции на основании данных по реализации в договорных ценах и затрат на рубль товарной продукции;

- исчисляется объем материальных затрат в себестоимости экспортной продукции согласно удельному весу материальных затрат в общей смете затрат по организации;

-

определяется НДС на исчисленный объем материальных затрат, относящийся к экспортной продукции, и учитывается на отдельном балансовом счете.

Ведение раздельного учета подтверждается:

- реестром учета экспортных операций;

- анализом счетов 68, 19 и открываемых к ним субсчетов;

- журналом проводок указанных счетов;

- бухгалтерскими справками;

- оборотно-сальдовыми ведомостями.

Вариант 2. Раздельный учет осуществляется на основании данных о расходах, фактически произведенных по конкретной экспортной операции

Сумма НДС по экспортным операциям, подлежащая возмещению, определяется исходя из фактически реализованного количества продукции на экспорт, количества материалов, использованных при производстве этой продукции, и цен на эти материалы (постановления ФАС Западно-Сибирского округа от 22.03.2006 № Ф04-2070/2006 [20869-А70-33], ФАС Западно-Сибирского округа от 12.09.2005 № Ф04-5908/2005 [14681-А70-25]).

Вариант 3. Ведение раздельного учета основывается на процентном отношении экспортной продукции к общему объему продукции

Если у налогоплательщика отсутствует возможность распределять «входной» НДС прямым способом, то он может использовать метод, когда раздельный учет «входного» НДС между экспортными и внутренними операциями по всем производственным ресурсам ведется расчетным способом. При этом если в налоговом периоде проводились экспортные операции, то «входной» НДС распределяется между экспортными и внутренними операциями пропорционально доле таких операций в данном периоде (постановление ФАС Московского округа от 19.07.2007, 25.07.2007 № КА-А40/6810-07-П по делу № А40-27650/06-129-203).

При этом если в налоговом периоде проводились экспортные операции, то «входной» НДС распределяется между экспортными и внутренними операциями пропорционально доле таких операций в данном периоде (постановление ФАС Московского округа от 19.07.2007, 25.07.2007 № КА-А40/6810-07-П по делу № А40-27650/06-129-203).

Такой вариант учета должен быть прописан в учетной политике (постановления ФАС Уральского округа от 28.04.2009 № Ф09-8988/08-С2 по делу № А47-6069/2008).

Вариант 4. Раздельный учет ведется пропорционально отношению стоимости экспортной продукции к общей стоимости реализованной продукции

Данный способ учета предусматривает определение отношения выручки от реализации экспортной продукции к выручке от реализации продукции на внутреннем рынке (постановление ФАС Северо-Западного округа от 16.07.2009 по делу № А13-6020/2008). При этом сумма НДС из книги покупок за период отгрузки продукции на экспорт пропорционально распределяется на две части (постановление ФАС Московского округа от 20. 02.2007, 26.02.2007 № КА-А40/749-07 по делу № А40-33938/06-139-97):

02.2007, 26.02.2007 № КА-А40/749-07 по делу № А40-33938/06-139-97):

- НДС, приходящийся на экспортную продукцию.

- НДС, относящийся к отгруженной на внутренний рынок продукции.

Таким же образом может определяться налог по операциям, облагаемым и необлагаемым НДС (постановление ФАС Восточно-Сибирского округа от 11.12.2008 № А69-2186/08-5-Ф02-6256/08 по делу № А69-2186/08-5).

Требуется помощь? Задайте безлимитное количество вопросов на консультации!

Наши эксперты оперативно найдут верный ответ и помогут.

Все подробности здесь.

Какие документы подтверждают раздельный учет

Поскольку Налоговым кодексом РФ не перечислены документы, которыми подтверждается ведение раздельного учета, организация самостоятельно для себя решает, чем можно подтвердить такой учет.

К таким документам, например, относятся:

- приказ о ведении раздельного учета и регистры бухгалтерского учета;

- справка о расчете НДС;

- приказ об учетной политике, рабочий план счетов предприятия с расшифровкой, журнал по счету 19;

- бухгалтерская справка о расчете «входного» НДС за месяц, в котором были экспортные поставки;

- учетная политика и методика раздельного учета;

- приказ руководителя организации о ведении раздельного учета и расчет НДС бухгалтерией;

- оборотно-сальдовые ведомости и пояснительная записка по ведению раздельного учета НДС по общехозяйственным операциям;

- книги покупок и книги продаж;

- оборотно-сальдовые ведомости;

- учетная политика и расчет суммы НДС;

- оборотно-сальдовые ведомости и методика ведения раздельного учета;

- учетная политика;

-

бухгалтерская справка.

Нужно ли представлять документы, подтверждающие раздельный учет

Налоговый кодекс не содержит требований представлять налоговым инспекторам вместе с декларацией документы, подтверждающие ведение раздельного учета, поэтому делать это налогоплательщики не обязаны. В пользу налогоплательщиков сложилась и судебная практика: таково, например, решение ФАС Московского округа в постановлении от 20.07.2010 № КА-А41/7691-10 по делу № А41-20286/07. Также указанные документы налогоплательщикам не обязательно представлять и в ходе камеральной проверки.

При этом само по себе требование налоговиков о представлении документов — доказательств ведения раздельного учета является неправомерным (постановления ФАС Московского округа от 07.10.2008 № КА-А40/8592-08 по делу № А40-9998/08-151-31).

Итоги

Необходимость ведения раздельного учета НДС при экспорте обусловлена правилами принятия входного налога к вычету. Принципы и методы ведения раздельного учета необходимо разработать самостоятельно и закрепить их в учетной политике. Также в учетной политике рекомендуется указать, какими документами вы будете подтверждать ведение раздельного учета НДС.

Принципы и методы ведения раздельного учета необходимо разработать самостоятельно и закрепить их в учетной политике. Также в учетной политике рекомендуется указать, какими документами вы будете подтверждать ведение раздельного учета НДС.

Вьетнамские стандарты бухгалтерского учета — Вьетнамское руководство

Вьетнамские стандарты бухгалтерского учета (VAS) представляют собой руководство по ведению бухгалтерского учета и финансовой отчетности. Он содержит стандартный план счетов, шаблон финансовой отчетности, бухгалтерские книги и шаблоны ваучеров, а также подробное руководство по учету двойных записей для конкретных операций.

Вьетнам использует единый набор стандартов бухгалтерского учета и бухгалтерского учета, которые определяют, как должны регистрироваться расходы и доходы компаний, работающих на территории страны. Эти общепринятые принципы бухгалтерского учета (GAAP), известные в стране как вьетнамские стандарты бухгалтерского учета (VAS), действуют как основной набор руководящих принципов в отношении того, как готовятся и регистрируются счета и бухгалтерские книги.

Существуют также отраслевые инструкции по бухгалтерскому учету для кредитных учреждений, страховых компаний, компаний по ценным бумагам, фондов, управляющих фондами, инвестиционных фондов, нефтегазовых операторов, лотерейных компаний, регулирующих органов и организаций государственного сектора.

Важный совет

Для компаний, инвестирующих в иностранные юрисдикции, налоги и другие платежи государственным органам являются одними из наиболее важных соображений затрат, и Вьетнам не является исключением. Понимание регулирования бухгалтерского учета и бухгалтерского учета может иметь большое значение для разработки эффективной бизнес-стратегии, которая минимизирует затраты и обеспечивает соблюдение требований.

Организации, подпадающие под действие Вьетнамских стандартов бухгалтерского учета

Все перечисленные ниже предприятия подчиняются Вьетнамским стандартам бухгалтерского учета.

К ним относятся:

- Предприятия всех хозяйствующих субъектов, в том числе предприятия со 100-процентным иностранным капиталом, филиалы и представительства иностранных предприятий, действующие во Вьетнаме в соответствии с вьетнамским законодательством;

- Индивидуальные хозяйственные хозяйства и кооперационные группы;

- Бухгалтеры и другие специалисты по бухгалтерскому учету; и

- Некоммерческие предприятия и организации (в том числе с финансированием из государственного бюджета и без такового).

Основы вьетнамских стандартов бухгалтерского учета

Местные компании и компании с иностранными инвестициями, ведущие бизнес в стране, по закону обязаны соблюдать Вьетнамские стандарты бухгалтерского учета (VAS) при регистрации своих финансовых операций. Иностранные компании могут вести две бухгалтерские записи; один основан на VAS, а другой составлен специально для зарубежного головного офиса.

На практике многие иностранные компании ведут бухгалтерский учет в соответствии с VAS и только ежеквартально представляют финансовую отчетность в соответствии с Международными стандартами финансовой отчетности (МСФО) для справки иностранной материнской компании.

Любому бизнесу, действующему во Вьетнаме, как с иностранными, так и местными инвестициями, который в основном осуществляет операции (включая продажу, покупку и предоставление товаров и услуг) с иностранной валютой, разрешается выбирать денежную единицу в бухгалтерском учете, и он должен уведомить об этом соответствующие налоговые органы. этого выбора. После того, как иностранная валюта выбрана в качестве единицы расчетной валюты, предприятие не может изменить ее, за исключением особых обстоятельств, например, когда происходят значительные изменения в операциях компании.

этого выбора. После того, как иностранная валюта выбрана в качестве единицы расчетной валюты, предприятие не может изменить ее, за исключением особых обстоятельств, например, когда происходят значительные изменения в операциях компании.

Вкратце, VAS требует, чтобы бухгалтерские записи:

- были на вьетнамском языке или могли сочетаться с общеупотребительным иностранным языком;

- Использовать вьетнамский донг (VND) в качестве расчетной валюты, но предприятиям с иностранными инвестициями (FIE) разрешено выбирать иностранную валюту в качестве расчетной валюты;

- Соответствовать плану счетов Вьетнама; и

- Включите многочисленные отчеты, предусмотренные правилами VAS, распечатываемые ежемесячно и подписанные генеральным директором и скрепленные печатью компании.

График отчетного периода

Отчетный период во Вьетнаме обычно определяется в соответствии с календарным годом, т. е. с 1 января по 31 декабря. Однако 12-месячный период, начинающийся с первого дня каждого квартала, например, с 1 апреля по март 31 следующего года; с 1 июля по 30 июня следующего года; или с 1 октября по 30 сентября следующего года, также могут быть приняты после регистрации в налоговом управлении.

Для ежеквартальных налогов:

- Последний день первого месяца следующего квартала (30 или 31 числа).

Для налогов, декларируемых ежегодно:

- Последний день третьего месяца, следующего за окончанием календарного года или финансового года для завершения годового налогообложения. Для годовых налоговых деклараций крайним сроком является последний день первого месяца, следующего за окончанием календарного или финансового года.

- Последний день четвертого месяца, следующего за окончанием календарного года для годовых отчетов по подоходному налогу с населения, подготовленных получателями доходов;

Годовые отчеты

Служба исследования Передайте свой бухгалтерский учет на аутсорсинг

Предприятия, находящиеся в иностранной собственности, должны проверять свою годовую финансовую отчетность независимой аудиторской фирмой. Обязательный аудит во Вьетнаме проводится в соответствии с Вьетнамскими стандартами аудита. Каждая организация обязана иметь главного бухгалтера, так как годовая финансовая отчетность должна быть утверждена главным бухгалтером и законным представителем.

Обязательный аудит во Вьетнаме проводится в соответствии с Вьетнамскими стандартами аудита. Каждая организация обязана иметь главного бухгалтера, так как годовая финансовая отчетность должна быть утверждена главным бухгалтером и законным представителем.

Государственные органы, организации общественного обслуживания, а также частные зарегистрированные компании должны внедрять и внедрять практику внутреннего аудита (ВА).

Проверенная аудитором финансовая отчетность и налоговая декларация должны быть поданы в течение 90 дней после окончания каждого финансового года. После завершения аудита и уведомления местных управляющих налоговых органов не менее чем за семь рабочих дней иностранные инвесторы могут переводить прибыль за границу.

Для представительств крайний срок подачи годового операционного отчета представительствами иностранных организаций, ведущих деятельность или бизнес во Вьетнаме, — 30 января. Годовые отчеты должны включать: :

- Список работников, работающих в представительстве на дату отчета, а также изменения в составе персонала в течение отчетного года;

- Перечень фактически проведенных представительством мероприятий по продвижению деятельности или бизнеса иностранных лиц; и,

- Доработка индивидуального подоходного налога для RO.

Кто такой главный бухгалтер и чем он занимается?

Главный бухгалтер является руководителем аппарата бухгалтерского учета подразделения и осуществляет в нем учетные работы. Организации обязаны иметь главного бухгалтера, аттестованного Министерством финансов.

Главный бухгалтер несет ответственность за:

- Соблюдение требований законодательства о бухгалтерском учете и финансах подразделений бухгалтерского учета;

- Организация работы бухгалтерского аппарата в соответствии с Законом;

- Составление финансовой отчетности в соответствии с режимами бухгалтерского учета и стандартами бухгалтерского учета;

- Подписывать все бухгалтерские документы, налоговые декларации, налоговые декларации, финансовые отчеты и проверенные отчеты компании в соответствии с требованиями законодательства;

- Выполнение других задач по согласованию с советом директоров (отчетность, финансовый контроль, финансовый анализ, составление бюджета и планирование и т.

д.)

д.) - Обеспечение деловой связи между налоговой инспекцией и компанией.

При подаче годовых отчетов предприятие должно:

- Подписать с независимой аудиторской компанией не позднее, чем за 30 дней до окончания финансового года;

- Предоставлять точную и адекватную информацию аудиторам;

- Менять свои аудиторские фирмы каждые пять лет, если они являются кредитными учреждениями; и

- Меняйте свои аудиторские фирмы каждые три года, если они не являются кредитными организациями.

Подробнее См. наше полное руководство по аудиту во Вьетнаме здесь.

Язык и валюта

Бухгалтерские записи должны вестись на вьетнамском языке, хотя его можно сочетать с другим широко используемым иностранным языком, например английским.

Кроме того, в качестве расчетной валюты следует использовать вьетнамский донг, однако организации, которые получают и расплачиваются иностранной валютой, могут выбрать эту иностранную валюту в своих учетных записях и финансовых отчетах. Для обязательной отчетности иностранная валюта должна быть конвертирована в эквивалент вьетнамского донга.

Штрафы за несоблюдение

Компаниям рекомендуется перепроверить свою систему бухгалтерского учета, чтобы выявить возможные проблемы с несоблюдением VAS.

В соответствии с новым уголовным кодексом правительства предприятия, не соблюдающие законы о соответствии, теперь могут быть привлечены к уголовной ответственности. Если налоговые органы обнаружат расхождения в финансовых отчетах, после проверки на задекларированную сумму будет наложен 20-процентный налог. Существует также ежедневная процентная ставка в размере 0,03 процента за несвоевременную уплату налога.

Если налоговые органы обнаружат расхождения в финансовых отчетах, после проверки на задекларированную сумму будет наложен 20-процентный налог. Существует также ежедневная процентная ставка в размере 0,03 процента за несвоевременную уплату налога.

Кроме того, налоговые органы могут наказывать компании за несоблюдение требований НДС путем отказа в вычете входящего НДС и отмены льгот по КПН.

Переход на МСФО к 2025 году

Правительство Вьетнама перейдет на Международные стандарты финансовой отчетности (МСФО) к 2025 году, заменив собой VAS. Переход направлен на повышение сопоставимости и прозрачности корпоративной финансовой отчетности. Этот шаг соответствует передовой международной практике и повысит эффективность корпоративного управления.

Скачать публикации Налоги, бухгалтерский учет и аудит во Вьетнаме 2022 г.

Правительство намерено перейти на МСФО к 2025 г. посредством проекта дорожной карты по МСФО, опубликованного в 2019 г. . Дорожная карта разделяет внедрение МСФО на два этапа:

. Дорожная карта разделяет внедрение МСФО на два этапа:

Этап I: период добровольного применения с 2022 по 2025 год

Компании, имеющие спрос и достаточные ресурсы, будут применять МСФО при подготовке консолидированной финансовой отчетности, например, материнские компании, являющиеся государственными предприятиями. , зарегистрированные на бирже компании, крупные государственные организации и компании со 100-процентным иностранным капиталом, предварительно одобренные Министерством финансов.

Этап II: Обязательное применение (после 2025 г.)

После добровольного периода предприятия подлежат либо МСФО (обязательная консолидированная финансовая отчетность и/или обязательная/добровольная отдельная финансовая отчетность), либо обязательному переходу на МСФО с 2025 года. 22.02.2023

Компании с ограниченной ответственностью любого размера, ведущие бизнес в ЕС , должны составлять и хранить годовой отчет и финансовую отчетность , который должен быть зарегистрирован в соответствующем национальном реестре предприятий.

Перечисленных компаний

Компании, зарегистрированные на бирже , чьи ценные бумаги торгуются на регулируемом рынке, должны подготовить консолидированную финансовая отчетность в соответствии с единым набором международных стандартов, называемых Международные стандарты финансовой отчетности (МСФО).

Эти стандарты разрабатываются независимым бухгалтерским органом, Советом по международным стандартам бухгалтерского учета (IASB), а затем принимаются ЕС.

Другие компании с ограниченной ответственностью

Как правило, компании, не зарегистрированные на бирже , не обязаны соблюдать Международные стандарты финансовой отчетности (МСФО). Однако в большинстве стран ЕС разрешено использование МСФО для консолидированной отчетности. этих сущностей. Кроме того, некоторые страны ЕС разрешают или требуют использования МСФО.

для отдельных финансовых отчетов некоторых компаний, не зарегистрированных на бирже: здесь можно найти обзор вариантов учета для каждой страны ЕС.

этих сущностей. Кроме того, некоторые страны ЕС разрешают или требуют использования МСФО.

для отдельных финансовых отчетов некоторых компаний, не зарегистрированных на бирже: здесь можно найти обзор вариантов учета для каждой страны ЕС.

Хотя правила бухгалтерского учета различаются в зависимости от размера вашей компании, все финансовые заявления должны включать как минимум следующее:

- балансы

- отчет о прибылях и убытках

- заметки с пояснениями

МСП подчиняются упрощенному режиму отчетности; микропредприятия могут следовать отдельному

сверхлегкий режим в зависимости от страны ЕС, в которой они базируются.

Узнайте, можете ли вы воспользоваться упрощенными правилами

Проверьте здесь, может ли ваша компания извлечь выгоду из упрощенной или сверхлегкой отчетности режим.

Сколько человек у вас работает?

- Менее 10

- 10-50

- 51-250

- Более 250

Насколько велик ваш баланс?

- Менее 350 000 евро

- от 350 000 до 4 миллионов евро

- €4-20 млн.

- Более 20 миллионов евро

Насколько велик ваш годовой оборот?

- Менее 700 000 евро

- от 700 000 евро до 8 млн евро

- 8-40 миллионов евро

- Более 40 миллионов евро

Вы занимаетесь микробизнесом.

Если вы решили создать компанию для ведения своего бизнеса, возможно, вы сможете следовать отдельно сверхлегкий режим в зависимости от страны ЕС, в которой зарегистрирована ваша компания .

Уточните у бухгалтера или другого квалифицированного консультанта, какая структура отчетности

лучше всего подходит для вашего бизнеса.

Предупреждение

Предупреждение: некоторые параметры или обменные курсы могут повлиять на результат.

В зависимости от страны ЕС, в которой учреждена ваша компания, очень простые правила для микрокомпаний могут различаться и включать один или все из следующих элементов:

- Сокращение сведений в бухгалтерских примечаниях

- Упрощенная публикация ваших учетных записей, которые, возможно, потребуется отправить только в один национальный орган — такой как налоговый орган — кто будет публиковать их от вашего имени

- Упрощенная форма для баланса и отчета о прибылях и убытках

- Нет обязательств по оценке начислений и предоплат на конец года , за исключением затрат на сырье и расходные материалы, персонал, корректировки стоимости и налог

Вы управляете небольшим бизнесом.

На ваш бизнес распространяется упрощенный режим отчетности .

Уточните у бухгалтера или другого квалифицированного консультанта, какая структура отчетности лучше всего подходит для вашего бизнеса.

Предупреждение

Предупреждение: некоторые параметры или обменные курсы могут повлиять на результат.

В некоторых странах ЕС может потребоваться, чтобы ваша компания назначила официального аудитора и опубликовала ежегодный управленческий отчет.

Вы управляете средним или крупным бизнесом.

На ваш бизнес распространяется упрощенный режим отчетности .

Уточните у бухгалтера или другого квалифицированного консультанта, какая структура отчетности

лучше всего подходит для вашего бизнеса.