Учетная политика — 2023 | Современный предприниматель

Любая организация должна вести бухгалтерский и налоговый учет, фиксируя способы их ведения в учетной политике. Учетная политика организации создает единую систему учета и документооборота, которой обязаны следовать все сотрудники и подразделения фирмы. Отсутствие учетной политики – грубое нарушение, за которое предприятие могут оштрафовать. Как составить учетную политику на 2023 год, и какие особенности следует учесть – об этом наш материал.

Учетная политика предприятия: общие требования к оформлению

Учетная политика составляется по правилам, установленным законом о бухучете № 402-ФЗ от 06.12.2011, а также ПБУ 1/2008. Кроме того, в каждой отрасли могут действовать свои нормы, влияющие на ее содержание.

В составе учетной политики две части: бухгалтерская и налоговая. Их можно оформить в виде единого документа, состоящего из двух разделов, либо сделать два отдельных положения.

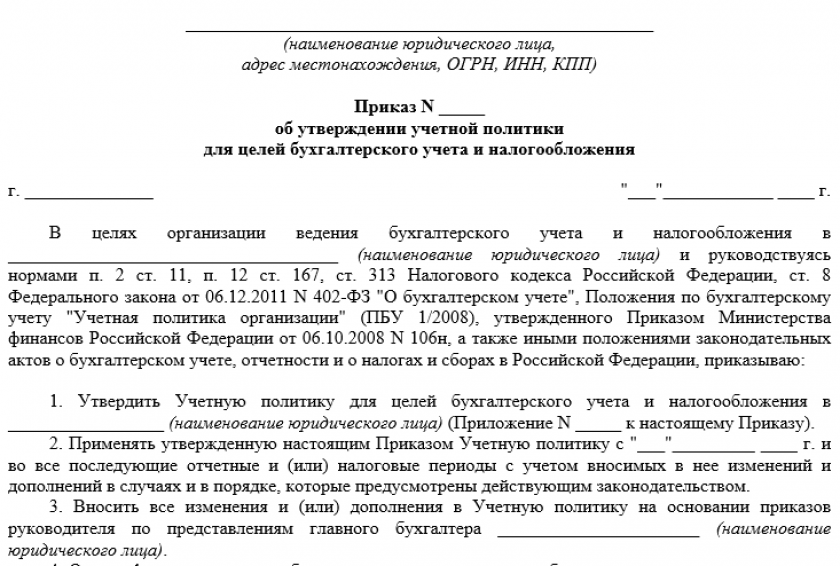

Применение учетной политики организации ведется непрерывно из года в год, а обоснованные изменения в нее могут быть внесены только с начала отчетного года. Приказ об учетной политике утверждает руководитель, не позднее 90 дней после регистрации компании. Например, учетная политика 2023 г. должна была быть принята до 31.12.2022 г., а документ, утвержденный в 2023 г., вступит в силу лишь с 01.01.2024 г.

Приказ об учетной политике утверждает руководитель, не позднее 90 дней после регистрации компании. Например, учетная политика 2023 г. должна была быть принята до 31.12.2022 г., а документ, утвержденный в 2023 г., вступит в силу лишь с 01.01.2024 г.

Учетная политика организации должна отражать методы учета только по реально имеющимся активам, операциям, обязательствам. В тексте документа целесообразно закреплять те моменты учета, по которым есть выбор из нескольких вариантов, либо закон по ним не содержит однозначного толкования. Например: какие способы амортизации применяются, как создаются резервы и т.п. Переписывать однозначные положения ПБУ, или Налогового кодекса, не предлагающие выбора, бессмысленно.

«Учетная политика организации» ПБУ 1/2008: изменения

С 06.08.2017 г. в ПБУ 1/2008 «Учетная политика организации» вступили в силу поправки (приказ Минфина РФ от 28.04.2017 № 69н). Его положения включают, в частности, следующие новшества:

- действие ПБУ «Учетная политика» теперь распространяется на всех юрлиц, кроме кредитных и государственных организаций,

- введена норма о самостоятельном выборе способа ведения бухучета, независимо от выбора других организаций, а дочерние общества выбирают из стандартов, утвержденным основным обществом (п.

5.1),

5.1), - понятие рациональности ведения бухучета уточнено — бухгалтерская информация должна быть достаточно полезна, чтобы оправдать затраты на ее формирование (п. 6),

- в случаях, если определенный способ ведения бухучета в федеральных стандартах отсутствует, организация разрабатывает его сама, исходя из п.п. 5 и 6 ПБУ 1/2008 и рекомендаций по бухучету, последовательно обращаясь к стандартам МСФО, федеральным (ПБУ) и отраслевым стандартам учета (п. 7.1), а фирмам, ведущим упрощенный бухучет (малые предприятия, некоммерческие организации, участники «Сколково»), при формировании учетной политики достаточно руководствоваться требованиями рациональности (п. 7.2),

Содержание учетной политики организации (ООО)

Положения учетной политики должны отражать:

- перечень нормативных актов, на основании которых компания ведет учет: Закон о бухучете № 402-ФЗ, ФСБУ, ПБУ, НК РФ и др.,

- рабочий план счетов, оформленный как приложение к учетной политике,

- должности ответственных за организацию и ведение учета в компании,

- формы применяемой «первички», бухгалтерских и налоговых регистров — унифицированные формы, или самостоятельно разработанные,

- вопросы амортизации – методы начисления, периодичность (ежемесячно, раз в год и т.

д.),

д.), - лимиты стоимости основных средств, порядок их переоценки,

- учет материалов, готовой продукции, товаров,

- учет доходов и расходов,

- порядок исправления существенных ошибок и критерии отнесения к ним,

- прочие положения, которые организация сочтет нужным отразить.

Если «бухгалтерская» часть учетной политики организации достаточно универсальна для всех, то налоговая будет отличаться для каждого режима налогообложения, но в любом случае должна содержать:

- информацию о применяемой налоговой системе, а если имеет место совмещение налоговых режимов — порядок ведения раздельного учета,

- каким образом уплачиваются налоги в обособленных подразделениях, при их наличии,

- имеет ли предприятие налоговые льготы, и при каких условиях они действуют.

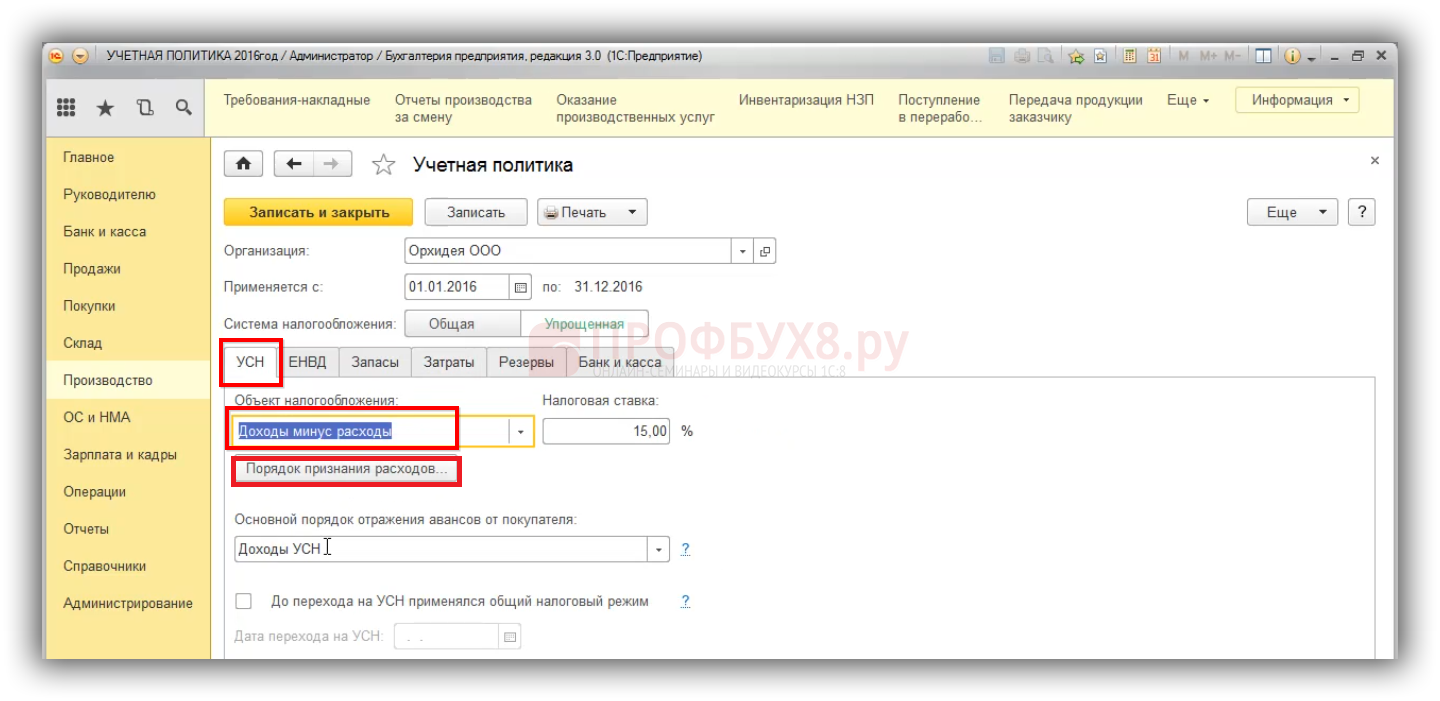

Учетная политика УСН

Статья по теме: Учетная политика УСН «доходы минус расходы» на 2023 год Учетная политика УСН «доходы минус расходы» на 2023 год регламентирует порядок учета хозопераций в каждом конкретном предприятии.

Нюансы налоговой учетной политике при «упрощенке» зависят от выбранного объекта: «доходы» (6%), или «доходы минус расходы» (15%).

Применяя УСН «доходы», в налоговой политике следует отразить:

- порядок учета доходов,

- указать, как уменьшают налоговую базу уплаченные страхвзносы,

- в каком порядке, и по какой ставке рассчитывается налог и авансовые платежи,

- налоговый регистр — КУДИР.

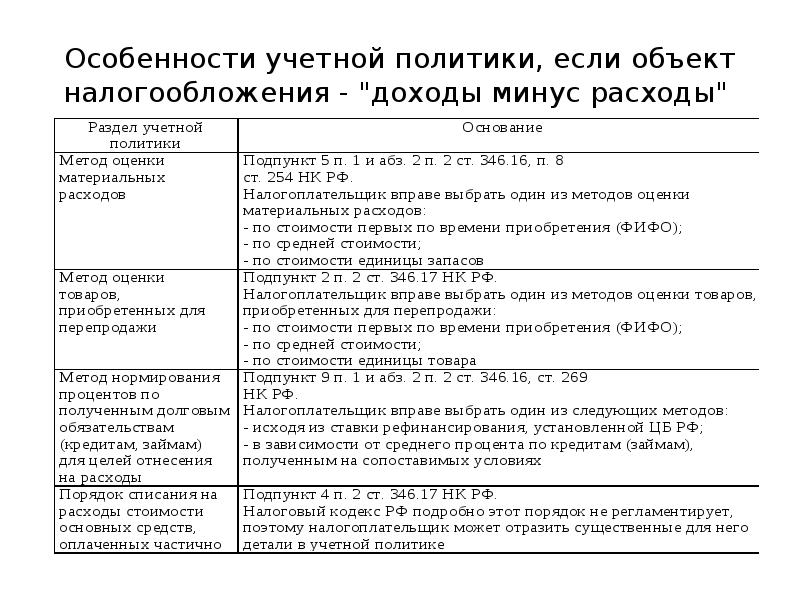

При объекте «доходы минус расходы» особое внимание следует уделить не только доходам, но и расходам, указав:

- порядок учета основных средств, метод начисления амортизации,

- состав материальных расходов,

- порядок учета затрат на реализацию (при их наличии),

- признание прошлых убытков в текущем периоде,

- порядок исчисления и уплаты минимального налога,

в остальном пункты налоговой политики будут аналогичны тем, что указываются для УСН по «доходам».

Учетная политика ОСНО

Один из главных пунктов налоговой политики при ОСНО – ведение учета по налогу на прибыль. В документе следует отразить:

- порядок признания прямых и косвенных расходов предприятия (кассовый, или метод начисления),

- порядок учета основных средств, применяются ли повышающие коэффициенты при амортизации, амортизационная премия, для каких объектов,

- формируются ли резервы для равномерного распределения расходов в течение года (отпусков, по сомнительным долгам, на ремонт ОС и др.),

- учет операций с ценными бумагами,

- в каком порядке исчисляется и уплачивается налог на прибыль и авансовые платежи по нему,

- применяемые налоговые регистры и т.д.

Особенности учета НДС при формировании учетной политики стоит указать тем, кто от налога освобожден, или проводит операции, облагаемые по ставке 0% — это касается порядка распределения «входящего» НДС.

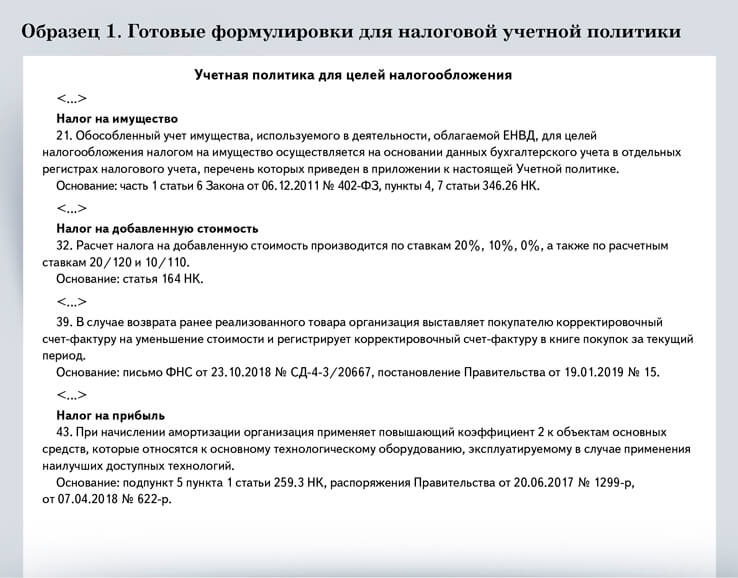

Учетная политика: образец

Создать образец учетной политики, который одинаково подходил бы для всех предприятий невозможно. В каждом случае есть свои особенности, зависящие от вида деятельности, применяемого налогового режима и многих других факторов. Эксперты «КонсультантПлюс» подготовили образец заполнения учетной политики. Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите к образцу. Учетная политика, пример которой приводится здесь, составлена для предприятия, работающего на ОСНО.

Скачать образец в «КонсультантПлюс»

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Образец Учетной политики ИП на ОСНО

Библиотека Онлайн школы «СтаньГлавбухом»!

Артяева Диана. Автор курса, аудитор по общему аудиту и налоговый юрист.

16.10.2020г.

Перед использованием материала прочите, пожалуйста, важную информацию по данной теме.

А также имейте в виду следующее:

Позиция высших судов и Минфина РФ по вопросу исчисления доходов и расходов ИП на ОСН кардинально отличается.

Позиция высших судов заключается в том, что ИП на общем режиме налогообложения не могут применять метод, который описан в данной учетной политике.

По мнению судов ИП на ОСН вправе выбрать метод исчисления доходов и расходов: кассовый или начисления. Смешение двух методов недопустимо.

Смешение двух методов недопустимо.

Но Минфин РФ полагает, что применяется только данный метод, а кассовый и начисления не применяются. Данный метод предусматривает смешение 2 методов учета: доходов — кассовый, расходов — ближе к начислению.

Наш ИП принял решение сделать запрос в ФНС и получил ответ о применении именно этого метода. Соответственно, он принял решение о разработке учтеной политики по данному методу.

В Образце учетной политики мы в подтверждение каждого существенного положения ссылаемся на судебные акты или разъяснения уполномоченных органов. А также приводим максимум информации по учету с тем, чтобы Вам не приходилось искать ее в нормативных актах.

Структура учетной политики:

1. Общие положения об организации учета,

2.1. Учет доходов,

2.2. Учет расходов,

2.3. Формы первичных учетных документов, регистры налогового учета,

3. Учет основных средств и НМА,

4.Учет лизинговых операций,

5. Учет материальных расходов и товаров,

6. Расходы на оплату труда,

Расходы на оплату труда,

7. НДС,

8. Порядок ведения кассовых операций

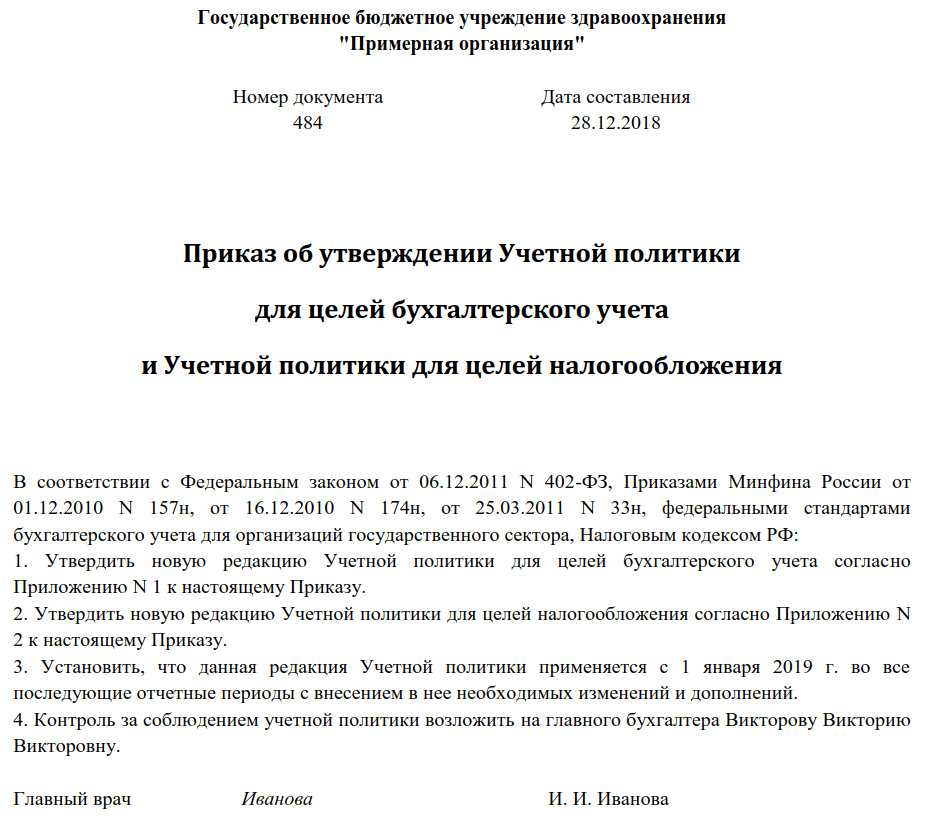

Приложение к Приказу

«Об утверждении Учетной политики

в целях налогообложения»

от «_____» 2020 г. № 1

Учетная политика

ИП Иванов Иван Иванович

(ОГРН ________________, ИНН ______________)

для целей налогообложения

ИП применяет общий режим налогообложения и осуществляет учет доходов и расходов в Книге учета доходов и расходов и хозяйственных операций индивидуального предпринимателя. Соответственно, на основании пп.1 п. 2 ст. 6 Федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ ИП не ведет бухгалтерский учет. (Письмо Минфина РФ от 27.08.2012г. № 03-11-11/257).

1. Организация учета

1.1. Настоящая учетная политика предусматривает порядок налогового учета предпринимательской деятельности индивидуального предпринимателя (далее — ИП).

1.2. Налоговый учет финансово-хозяйственной деятельности ИП ведет лично либо с привлечением сторонней организацией в соответствии с договором.

1.3. С даты регистрации по всем видам деятельности ИП применяет общую систему налогообложения.

В случае начала осуществления новых финансово-хозяйственных операций, налогообложение которых осуществляется по иным режимам, соответствующие изменения отражаются в учетной политике ИП.

1.4. Учет доходов и расходов для целей исчисления налоговой базы по налогу на доходы физических лиц[1], уплачиваемому ИП на основании Главы 23 Налогового кодекса Российской Федерации[2], ведется в Книге учета доходов и расходов по форме, утв. Минфином РФ N 86н, МНС России № БГ-3-04/430 МНС России № от 13.08.2002 (далее — Книга учета). (п.2 ст. 54 НК РФ).

1.5. Книга учета ведется автоматизированным способом с применением программного продукта (программы) 1С. По окончании налогового периода (не позднее 30 апреля года, следующего за отчетным) Книга учета выводится на бумажный носитель. На последней странице пронумерованной и прошнурованной ИП Книги учета указывается число содержащихся в ней страниц, которое заверяется подписью должностного лица налогового органа и скрепляется печатью.

Исправление ошибок в Книге учета должно быть обосновано и подтверждено подписью ИП с указанием даты исправления.

1.6. Книга учета доходов и расходов и хозяйственных операций индивидуального предпринимателя (КУДиР) заполняется с учетом положений гл.гл. 23 и 25 НК РФ и Порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей[3].

1.7. Записи в Книге учета осуществляются в разрезе каждого вида деятельности и отдельных операций на основании первичных документов.

1.8. В Книге отражается имущественное положение ИП, а также результаты предпринимательской деятельности за налоговый период (календарный год).

1.9. Настоящая учетная политика подлежит применению непрерывно и последовательно из года в год, начиная с даты регистрации в качестве ИП, до даты закрытия предпринимательской деятельности (снятия с учета) включительно. Изменения и дополнения учетной политики ИП вносятся и применяются в случаях и в сроки, которые установлены действующим законодательством.

2. Учет доходов и расходов

(Продолжение ответа (основную часть статьи) Вы можете приобрести, кликнув по кнопке ниже)

Если Вы сомневаетесь в том подойдет ли Вам данная учетная политика, звоните, обсудим.

тел. 8 918 865 0081.

Рекомендуем ознакомиться с дополнительными материалами по теме:

Образец Учетной политики ИП на ОСНО — метод начисления

Образец Учетной политики ИП на ОСНО — кассовый метод

Учетная политика: определение, важность и примеры

Обновлено: 6 февраля 2023 г.

Учетная политика представляет собой набор руководств. Они определяют правила и стандарты измерения финансовой информации. Эту политику можно условно разделить на консервативную и агрессивную. Есть и другие факторы, которые следует учитывать. К ним относятся Международные стандарты финансовой отчетности (МСФО) или Общепринятые принципы бухгалтерского учета (ОПБУ). Здесь вы найдете введение в важные правила бухгалтерского учета, их значение и многое другое.

ОСНОВНЫЕ ВЫВОДЫ

- Малые предприятия не обязаны применять методы бухгалтерского учета. По-прежнему неплохо иметь некоторые основные рекомендации.

- Учетная политика важна. Они устанавливают правила, по которым компания представляет свою финансовую информацию.

- Хорошая учетная политика обеспечивает основу. В этих рамках можно точно подготовить финансовую отчетность.

- Раскрытие учетной политики также может дать инвесторам ценное преимущество.

- Новые учетные политики выпускаются постоянно. Однако наиболее распространенными являются GAAP и IFRS.

Что понимается под учетной политикой?

Политики относятся к письменным инструкциям, которые компания принимает для управления процессом финансовой отчетности. Они устанавливают конкретные правила и стандарты аудита для оценки финансового состояния. Политика может быть классифицирована как консервативная или агрессивная. Это зависит от того, как они подходят к финансовой отчетности. Например, консервативная политика может потребовать от организаций более осторожного подхода. Это может быть важно при оценке будущих доходов или активов.

Например, консервативная политика может потребовать от организаций более осторожного подхода. Это может быть важно при оценке будущих доходов или активов.

Существуют и другие факторы, которые необходимо учитывать при классификации учетной политики. Например, некоторые предприятия могут следовать Международным стандартам финансовой отчетности (МСФО). Другие компании могут придерживаться общепринятых принципов бухгалтерского учета (GAAP). Существуют и другие известные принципы учетной политики, которым часто следуют международные компании.

Независимо от того, какую политику выберет предприятие, важно понимать и соблюдать определенные правила. Это обеспечит точное измерение и справедливое представление финансовой отчетности.

МСФО и ОПБУ

Существует два основных типа учетной политики.

- Международные стандарты финансовой отчетности (МСФО). МСФО – это мировой стандарт финансовой отчетности.

- Общепринятые принципы бухгалтерского учета (GAAP).

GAAP является стандартом в США.

GAAP является стандартом в США.

Несмотря на некоторое сходство между ними, есть и некоторые ключевые различия. Вот краткое изложение каждого.

1. МСФО (IFRS)

- МСФО представляет собой набор глобальных стандартов, которых предприятия должны придерживаться при подготовке своей финансовой отчетности. Они были разработаны Советом по международным стандартам финансовой отчетности (IASB).

- Как правило, МСФО в большей степени основаны на принципах, чем ОПБУ. Это означает, что существует больше возможностей для интерпретации при следовании этим рекомендациям.

- МСФО позволяет компаниям использовать методы оценки для расчета определенных показателей. Это не разрешено в соответствии с GAAP.

- МСФО носят менее предписывающий характер, чем ОПБУ. Это означает, что предприятия имеют больше свободы в том, как они сообщают свою финансовую информацию.

2. GAAP

- GAAP — стандартная система бухгалтерского учета в США.

Он был создан Советом по стандартам финансового учета (FASB).

Он был создан Советом по стандартам финансового учета (FASB). - GAAP в большей степени основан на правилах, чем МСФО. Это означает, что при следовании этим рекомендациям остается меньше возможностей для интерпретации.

- GAAP запрещает компаниям использовать методы оценки для расчета определенных показателей. Это разрешено МСФО.

- GAAP носит более предписывающий характер, чем МСФО. Это означает, что у компаний меньше свободы в том, как они сообщают свою финансовую информацию.

Какие другие примеры учетной политики?

Предприятие может применять различные учетные политики. Наиболее распространенные политики включают в себя:

1. Политика признания выручки

Данная политика устанавливает правила признания выручки в финансовой отчетности. Время, когда выручка признается в отчете о прибылях и убытках вашей фирмы, называется отчетным периодом. Если вы используете метод начисления, признание выручки будет происходить только в отчетном периоде, если вы используете программное обеспечение, которое его поддерживает. На кассовой основе ваша компания будет регистрировать выручку только тогда, когда наличные деньги будут фактически получены.

На кассовой основе ваша компания будет регистрировать выручку только тогда, когда наличные деньги будут фактически получены.

2. Принцип затрат

Этот принцип гласит, что активы должны учитываться по сумме, уплаченной за их приобретение. Амортизация также может учитываться, но отдельно. Эта политика также называется принципом исторической стоимости.

3. Принцип соответствия

Этот принцип гласит, что расходы должны соответствовать доходам, которые они помогли получить. Как правило, затраты и выручка должны признаваться по любой проданной продукции за этот период времени.

4. Принцип полного раскрытия информации

Этот принцип требует, чтобы фирмы раскрывали всю информацию, относящуюся к их финансовой отчетности. Сюда входит как положительная, так и отрицательная информация. Это позволяет инвесторам и другим заинтересованным сторонам принять взвешенное решение о компании.

5. Принцип объективности

Этот принцип требует, чтобы финансовая отчетность составлялась объективно и непредвзято. Это означает, что в процессе финансовой отчетности не должно быть никаких личных мнений или суждений.

Это означает, что в процессе финансовой отчетности не должно быть никаких личных мнений или суждений.

Какие факторы влияют на выбор учетной политики?

Существует несколько различных факторов, которые могут повлиять на выбор учетной политики предприятия:

1. Отрасль бизнеса

Некоторые отрасли имеют более строгую учетную политику, чем другие. Например, банковская и страховая отрасли, как правило, более регулируются и должны следовать более строгим правилам.

2. Местонахождение

Компании в разных странах могут быть обязаны придерживаться разных принципов учетной политики. Например, предприятия в США должны следовать GAAP. С другой стороны, предприятия в Соединенном Королевстве обычно следуют МСФО.

3. Размер бизнеса

Размер компании также может играть роль в выборе учетной политики. Более крупные предприятия обычно более регулируются. Они также требуют более тщательного уровня детализации для поддержания хорошей организации.

Консервативная и агрессивная политика

Предприятия также могут выбрать консервативные или агрессивные методы бухгалтерского учета. Консервативная политика означает, что компания с большей вероятностью будет придерживаться правил бухгалтерского учета, установленных GAAP или IFRS. Агрессивная политика означает, что компания готова нарушить эти правила, чтобы улучшить свои финансовые показатели.

У каждого варианта есть свои плюсы и минусы. Консервативная политика может сделать компанию более надежной для посторонних. Это также может ограничить способность компании расти и расширяться. Агрессивная политика, с другой стороны, может привести к большей прибыли, но также сопряжена с большим риском.

Нужна ли малому бизнесу учетная политика?

Малым предприятиям не обязательно применять агрессивную политику бухгалтерского учета. Тем не менее, для них все же полезно иметь некоторые основные руководящие принципы. Это поможет обеспечить постоянство представления финансовой информации. Это также гарантирует, что все транзакции точно зарегистрированы.

Это также гарантирует, что все транзакции точно зарегистрированы.

Одним из наиболее важных аспектов ведения малого бизнеса является ведение точных финансовых отчетов. Наличие учетной политики значительно облегчит этот процесс.

Работа с бухгалтером или бухгалтером также может быть полезной. Они могут помочь вам разработать политику, специфичную для вашего бизнеса. Когда придет время налогов, ваш бизнес будет в гораздо лучшем положении для подачи налоговых деклараций.

Значение учетной политики

Необходима учетная политика. Они устанавливают правила, по которым компания представляет свою финансовую информацию.

1. Правительство сохраняет за собой финансовую отчетность

Одним из примеров важности учетной политики является ситуация, когда правительство сохраняет за собой финансовую отчетность компании. В этом случае правительство, по сути, говорит, что не доверяет данным компании. Это может нанести серьезный ущерб репутации компании и даже привести к ее краху.

2. Надлежащая основа

Консервативная учетная политика также обеспечивает основу для точного составления финансовой отчетности. Это гарантирует, что вся финансовая информация представлена в согласованном порядке. Это облегчает сравнение между инвесторами и другими заинтересованными сторонами. Это позволяет анализировать финансовые показатели компании.

3. Предоставление преимуществ инвесторам

Корпоративная учетная политика также может предоставить инвесторам ценное преимущество. Понимание бухгалтерских событий компании полезно для инвестирования. Инвесторы могут лучше понять, как компания работает в финансовом отношении. Эта информация может помочь инвесторам принимать более обоснованные инвестиционные решения.

Резюме

Выбор учетной политики важен для компаний любого размера. Они устанавливают правила, по которым компания представляет свою финансовую информацию. Предприятиям не нужны сложные методы бухгалтерского учета, чтобы быть эффективными. Хорошие основы бухгалтерского учета помогают подготовить точную финансовую отчетность. Это облегчает инвесторам сравнение и анализ финансовых показателей компании.

Хорошие основы бухгалтерского учета помогают подготовить точную финансовую отчетность. Это облегчает инвесторам сравнение и анализ финансовых показателей компании.

Часто задаваемые вопросы об учетной политике

Обязательна ли учетная политика?Нет, учетная политика не является обязательной. Тем не менее, большинство компаний предпочитают их применять, чтобы гарантировать, что их финансовая отчетность подготовлена в соответствии с GAAP или IFRS.

Можно ли изменить учетную политику?Да, учетную политику можно изменить. Однако любые изменения должны вноситься в соответствии с GAAP или IFRS.

Есть ли новая учетная политика?Да, постоянно выпускаются новые учетные политики. Однако наиболее распространенными являются GAAP и IFRS.

Могу ли я получить копию учетной политики компании?Да, учетную политику компании часто можно найти на ее сайте. Вы также можете получить копию в отделе по связям с инвесторами компании.

Всегда ли необходимо соблюдать учетную политику? Нет, учетную политику соблюдать не обязательно. Однако предприятия, которые их не соблюдают, могут быть подвергнуты штрафным санкциям со стороны правительства.

Однако предприятия, которые их не соблюдают, могут быть подвергнуты штрафным санкциям со стороны правительства.

Передовой опыт создания и применения политики и процедур бухгалтерского учета

Перейти к содержимому Введение

Разработка и поддержание надлежащей политики и процедур бухгалтерского учета в вашей организации требует времени и внимания. Не существует универсального решения для всех, и создание руководства по учетной политике и процедурам должно быть адаптировано в зависимости от размера организации, сложности, штатного расписания и бизнес-модели.

Почему политики и процедуры важны для некоммерческих организаций?

Одним из основных требований надежной и надежной системы финансового управления является документирование организациями своих политик и процедур, используемых при установлении и поддержании внутреннего контроля, бухгалтерского учета и отчетности. Организация должна задокументировать все политики и процедуры, которым она следует для соблюдения применимых стандартов бухгалтерского учета и нормативных требований, требований организации, а также любых политик управления, которые организация решила принять.

Политика и процедуры организации должны способствовать тому, чтобы институциональная память о том, как и почему что-то делалось в прошлом, не была утеряна, и служить важной моделью для фиксации того, как что-то делается в настоящее время. Этот документ является важным инструментом для уточнения ролей, обязанностей и обеспечения использования точных финансовых данных для принятия решений. Документ должен быть полезным учебным пособием для новых и существующих сотрудников, обучая их и предоставляя рекомендации по поддержке повседневных операций и процессов.

Имейте в виду:

- Политика может быть определена как принципы или правила, которые используются для определения решений и действий.

- Процедура – это порядок действий, который необходимо соблюдать для последовательной реализации политики.

Политики и процедуры следует регулярно пересматривать, чтобы определить, следует ли их изменить или улучшить, но не ожидается, что они будут меняться часто. Кроме того, некоторые организации считают наиболее эффективным создание отдельных политик и процедурных документов для разных направлений деятельности, даже если в определение организации включены разные области или подразделения. Организация должна попытаться сделать свои политики и процедуры как можно более ясными и недвусмысленными, чтобы их можно было легко понять. Политики и процедуры организации могут быть изложены в отдельных документах или объединены в одно сводное руководство. Кроме того, политики и процедуры могут быть задокументированы как в печатном, так и в электронном формате. Многие организации также решили создать подробные пошаговые «рабочие процедуры» (отдельно от формальных политик и процедур), чтобы помочь сотрудникам последовательно выполнять текущие задачи.

Кроме того, некоторые организации считают наиболее эффективным создание отдельных политик и процедурных документов для разных направлений деятельности, даже если в определение организации включены разные области или подразделения. Организация должна попытаться сделать свои политики и процедуры как можно более ясными и недвусмысленными, чтобы их можно было легко понять. Политики и процедуры организации могут быть изложены в отдельных документах или объединены в одно сводное руководство. Кроме того, политики и процедуры могут быть задокументированы как в печатном, так и в электронном формате. Многие организации также решили создать подробные пошаговые «рабочие процедуры» (отдельно от формальных политик и процедур), чтобы помочь сотрудникам последовательно выполнять текущие задачи.

Основные элементы:

Следующие основные элементы должны быть рассмотрены в руководстве по политикам и процедурам любой организации, хотя порядок и детали могут различаться.

- Введение

- Обзор организации

- Цель руководства

- Организационная структура

- Общая политика

- Внутренний контроль

- Учетные процедуры для всех компонентов финансовой отчетности

- Процесс закрытия финансового отчета – ежемесячно и ежегодно

- Учетная политика, встроенная в каждый раздел, например

- Подписанты для банковских счетов

- Инвестиционные ограничения

- Резерв и списание дебиторской задолженности

- Годы амортизации и методология для основных средств

- Хранение документов

- Налоговые декларации

- Бюджетный процесс

- Должностные инструкции

- Экспонаты ключевых форм

Назначение:

Руководство по учетной политике и процедурам будет служить базовой основой и обеспечит:

- единообразие политик и процедур в вашей организации

- соблюдение стандартов бухгалтерского учета

- активов находятся под защитой

- составляется точная и надежная финансовая отчетность

- должностные инструкции и обязанности хорошо задокументированы

- что финансы управляются ответственно

- надлежащее общение для новых сотрудников и существующих сотрудников

- эффективный внутренний контроль за бухгалтерским учетом и финансовой отчетностью

- способствовать операционной эффективности и управлению

Заключение:

Надежные и практические правила и процедуры являются основой точного учета и представления финансовой информации.