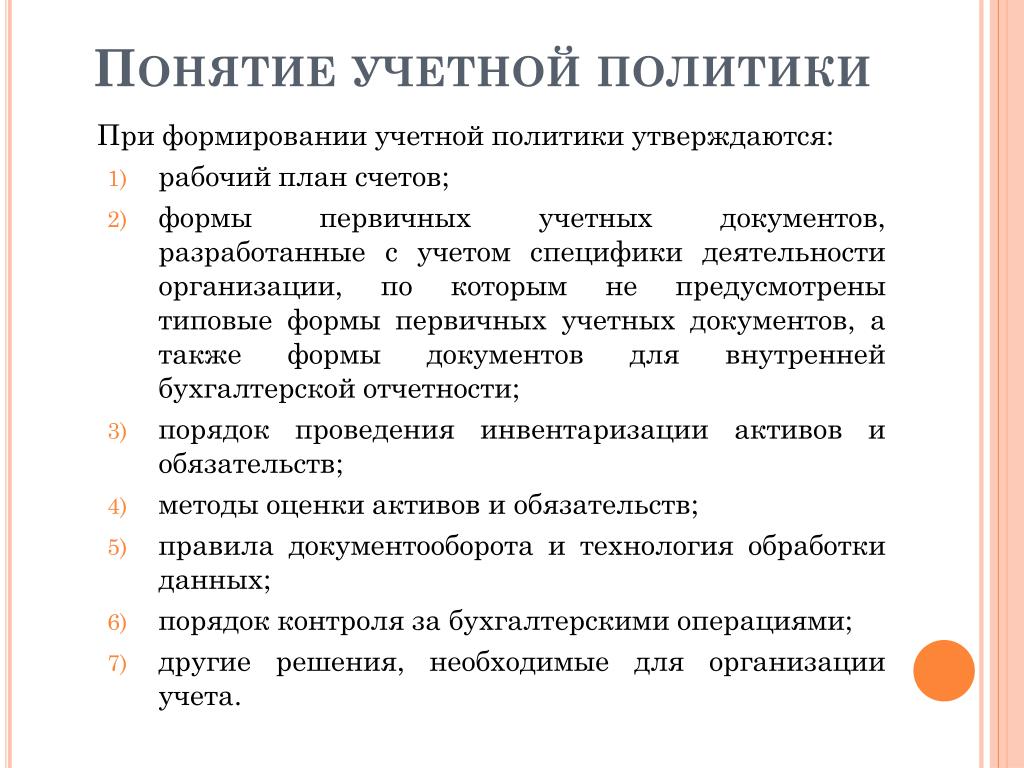

Учетная политика предприятия: формирование, образцы документов

Учетная политика фиксирует выбор компании среди вариативных правил ведения бухучета и составления финотчетности. Подходите к разработке учетной политики предприятия стратегически, чтобы сформировать механизм защиты в случае претензий фискальных органов и возможных судебных споров.

- Формирование учетной политики предприятия

- Элементы учетной политики

- Учетная политика предприятия

- Приказ об учетной политике образец 2022

- Положение об учетной политике образец

- Какая положительная судебная практика по вопросам учетной политики

- Учетная политика предприятия: каких ошибок избегать

- Отсутствие приказа об учетной политике

⚡️ Учетная политика 2022

✔️ Что такое учетная политика и для чего она нужна

✔️ Оштрафуют ли за отсутствие учетной политики

✔️ Когда вносить изменения в учетную политику

✔️ Как внесение изменений в учетную политику отражать в учете

✔️ Как изменение учетной политики влияет на декларации по налогу на прибыль

✔️ Что следует прописать в учетной политике

✍ Что учесть для безопасной работы

Формирование учетной политики предприятия

Предприятие обязано вести бухучет со дня его регистрации и до ликвидации. Обязанность создать все условия, чтобы правильно вести бухучет должен руководитель предприятия (ст. 8 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.1999 № 996-XIV; далее – Закон № 996). Финансовая отчетность завершает отдельный период ведения бухгалтерского учета предприятием. Составлять финансовую отчетность — обязанность (ст. 11 Закона № 996).

Обязанность создать все условия, чтобы правильно вести бухучет должен руководитель предприятия (ст. 8 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.1999 № 996-XIV; далее – Закон № 996). Финансовая отчетность завершает отдельный период ведения бухгалтерского учета предприятием. Составлять финансовую отчетность — обязанность (ст. 11 Закона № 996).

Во многих случаях нормы национальных или международных стандартов дают право выбора среди принципов, методов и процедур, используемых предприятием для ведения бухучета, составления и представления финотчетности. Совокупность избранных принципов, методов и процедур формируют учетную политику (ст. 1 Закона №996).

Без наличия учетной политики предприятие не сможет правильно вести бухгалтерский учет и составлять финансовую отчетность. Соответственно, формирование такой политики — это обязанность, а не право предприятия.

- ✍ Должен ли главбух подписывать приказ об учетной политике

- ✍ Нужно ли ФЛП вести бухучет и определять учетную политику

Элементы учетной политики

Понять принципы формирования учетной политики помогут Методические рекомендации по учетной политике предприятия, утвержденные приказом Минфина от 27. 06.2013 № 635 (далее – Методрекомендации № 635). Однако базовые требования следует искать в Законе № 996, НП(С)БУ или МСФО в зависимости от применяемого.

06.2013 № 635 (далее – Методрекомендации № 635). Однако базовые требования следует искать в Законе № 996, НП(С)БУ или МСФО в зависимости от применяемого.

В самом начале распорядительного документа об учетной политике определитесь с глобальным вопросом – выберите между НП(С)БУ и МСФО. Предприятия, которые лишенные такого права выбора и обязанные применять МСФО, приведены в статье 12-1 Закона № 996.

Ориентировочный перечень других составляющих учетной политики приведен в пункте 2.1 Методрекомендаций №635:

Однако этот перечень не дает полного представления о всех элементах учетной политики. Что-то скрывает Закон № 996, что-то содержат национальные стандарты бухучета или международные стандарты финансовой отчетности.

В учетной политике для раскрытия учетных решений компании употребляют и ряд количественных критериев существенности. Необходимость их отражения также обусловлена возможностями, предоставляемыми стандартами бухгалтерского учета.

Например, пункт 16 НП(С)БУ 7 «Основные средства» дает предприятию право переоценивать объекты основных средств, если их остаточная стоимость существенно отличается от справедливой стоимости на дату баланса. Впрочем, НП(С)БУ 7 не определяет критерий существенности такого отклонения, поэтому в приказе об учетной политике целесообразно указать не только решение по применению переоценок, но и количественные критерии для такого применения.

Впрочем, НП(С)БУ 7 не определяет критерий существенности такого отклонения, поэтому в приказе об учетной политике целесообразно указать не только решение по применению переоценок, но и количественные критерии для такого применения.

Важно, что критерии существенности применяют и к дополнительным статьям финансовой отчетности (п. 4 разд. II НП(С)БУ 1 «Общие требования к финансовой отчетности»). Соответственно, отдельная дополнительная статья, например Баланс (Отчет о финансовом состоянии) или Отчет о финансовых результатах (Отчет о совокупном доходе), может быть признана не существенной для отдельного ее представления в таких отчетах. В то же время, она может быть достаточно существенной, чтобы отдельно раскрыть ее в примечаниях к финансовой отчетности (пп. 2.20.3 Методрекомендаций № 635).

Поэтому в распоряжении компании есть и механизм внедрения разных количественных критериев существенности. Помочь определиться с ними могут, в частности, те же Методрекомендации №635, Методические рекомендации по бухгалтерскому учету основных средств, утвержденные приказом Минфина от 30. 09.2003 №561, и другие подобные методрекомендации. Впрочем, окончательное решение по определению количественных критериев существенности зависит только от предприятия, формирующего свою учетную политику.

09.2003 №561, и другие подобные методрекомендации. Впрочем, окончательное решение по определению количественных критериев существенности зависит только от предприятия, формирующего свою учетную политику.

✔️ Как сформировать в положении об учетной политике раздел «Внешнеэкономическая деятельность»

Предприятие самостоятельно определяет свою учетную политику с учетом специфики деятельности, информационных потребностей ключевых пользователей отчетности и согласно выбранной концептуальной основы. Если концептуальной основой учетной политики избраны НП(С)БУ, то предприятию в части учета результатов внешнеэкономической деятельности и курсовых разниц не остается иного выбора, кроме следования нормам Закона № 996 и профильного НП(С)БУ 21.

✍ ЧТО ПРОПИСАТЬ В РАЗДЕЛЕ

Учетная политика предприятия

Обычно распорядительным документом об учетной политике предприятия называют приказ, которым утверждено положение об учетной политике. В нем должны быть отражены принципы, методы и процедуры, которыми пользуется предприятие для ведения бухгалтерского учета, составление и представление финансовой отчетности и в отношении которых нормативно-правовых актов по бухгалтерскому учету предусматривают более одного варианта. Здесь приводят и предварительные оценки, применяемые для распределения расходов между соответствующими отчетными периодами.

Здесь приводят и предварительные оценки, применяемые для распределения расходов между соответствующими отчетными периодами.

Нет смысла переписывать в учетную политику то, что уже записано в законе. Вносите только те условия, где выбираете один из возможных способов учета. К примеру, как амортизировать основные средства — прямолинейным, уменьшением остаточной стоимости либо другим способом.

Это справедливо и для перемен. Записывайте их в учетную политику, если поправки касаются применяемых способов учета. Предположим, что изменились правила переоценки основных средств, но предприятие их вообще не переоценивает. Тогда и писать о новых правилах в учетной политике не нужно.

Следовательно, делать придется все, что прямо прописано в законе. Если продублируете то же самое в учетной политике — упустите время.

В приложении приводим вариативный образец учетной политики. Он нуждается в доработке в зависимости от специфики и потребностей вашего предприятия. Например, крупным предприятиям рекомендуем в разделе «Бухгалтерский учет» выделить подразделы: «Основные средства», «Дебиторская задолженность», «Обязательства и обеспечение», «Доходы», «Расходы» и т. д. В индивидуальном подходе нуждаются и приложения к учетной политике.

д. В индивидуальном подходе нуждаются и приложения к учетной политике.

Приказ об учетной политике образец 2022

Актуальный образец приказа об учетной политике поможет справиться с формированием учетной политики без ошибок.

Положение об учетной политике образец

- ✍ Инструкцию по НДС отменили: изменять ли учетную политику

- ✍ Как отличить изменения учетной оценки от изменения учетной политики на предприятии, применяющем МСФО

- ✍ Как происходит ретроспективное применение учетной политики

- ✍ Вносить ли изменения в учетную политику из-за перехода на уплату налога на прибыль

Какая положительная судебная практика по вопросам учетной политики

Нормы НП(С)БУ и МСФО не всегда категоричны. Иногда они дают право выбирать, как вести бухучет и составлять финотчетность. Для этого достаточно закрепить свой выбор в распорядительном документе.

Учетная политика имеет больше силы, чем кажется на первый взгляд. Она способна противостоять даже давлению налоговиков. Четко сформулированная учетная политика компании может стать залогом защиты в суде. Как именно? Покажем на реальных судебных спорах компаний с фискалами. Подскажем, что прописать в учетной политике, чтобы дать отпор налоговикам.

Она способна противостоять даже давлению налоговиков. Четко сформулированная учетная политика компании может стать залогом защиты в суде. Как именно? Покажем на реальных судебных спорах компаний с фискалами. Подскажем, что прописать в учетной политике, чтобы дать отпор налоговикам.

Как доказали себестоимость товаров и расходы на транспортировку | |

☑️ Что хотели налоговики | ✔️ Что решил суд |

Как обосновывали ставку дисконтирования | |

☑️ Что хотели налоговики | ✔️ Что решил суд |

Как обосновывали распределение общепроизводственных расходов | |

☑️ Что хотели налоговики | ✔️ Что решил суд |

Как отстаивали метод выбытия запасов | |

☑️ Что хотели налоговики | ✔️ Что решил суд |

Чем доказали порядок формирования производственной себестоимости | |

☑️ Что хотели налоговики | ✔️ Что решил суд |

Как не дали уменьшить расходы предприятия по курсовым разницам | |

☑️ Что хотели налоговики | ✔️ Что решил суд |

Как не дали оштрафовать за продажу неучтенных товаров | |

☑️ Что хотели налоговики | ✔️ Что решил суд |

⚡️ КАК ВЛИЯЕТ НА РАСЧЕТ НАЛОГА НА ПРИБЫЛЬ

От принципов, методов и процедур, определенных в приказе об учетной политике, в первую очередь зависит величина объекта обложения налогом на прибыль. Ведь его расчет базируется на финансовом результате до налогообложения, определенном в финансовой отчетности в соответствии с НП(С)БУ или МСФО (пп. 134.1.1 НКУ).

Ведь его расчет базируется на финансовом результате до налогообложения, определенном в финансовой отчетности в соответствии с НП(С)БУ или МСФО (пп. 134.1.1 НКУ).

✔️ ВЛИЯНИЕ УЧЕТНОЙ ПОЛИТИКИ НА НАЛОГ НА ПРИБЫЛЬ

Учетная политика предприятия: каких ошибок избегать

Откуда бухгалтеры берут учетную политику? Получают в «наследство» от предыдущего главбуха, заказывают аудиторским фирмам, пользуются шаблонами из правовых баз… Часто и самостоятельно готовят или совершенствуют — и это не самый плохой способ, если проанализируете типичные ошибки — мифы, угрожающие бизнесу.

- ✍ Утверждать ли учетную политику каждый год

- ✍ Добавлять ли в учетную политику все правки из законов

- ✍ Всегда ли учетная политика поможет выиграть спор

- ✍ Могут ли малые предприятия не утверждать учетную политику

- ✍ Зачем утверждать учетную политику для каждого филиала

- ✍ Подавать ли учетную политику вместе с финотчетностью

Отсутствие приказа об учетной политике

Учетная политика предприятия – элемент системы бухгалтерского учета, поэтому разрабатывать ее должны все без исключения юридические лица. Учетная политика предприятия — это совокупность принципов, методов и процедур, используемых предприятием для составления и представления финансовой отчетности (ст.1 Закона №996).

Учетная политика предприятия — это совокупность принципов, методов и процедур, используемых предприятием для составления и представления финансовой отчетности (ст.1 Закона №996).

Определенную учетную политику оформляйте соответствующим организационно-распорядительным документом приказом руководителя предприятия (п.1.3 Методрекомендаций №635). Обратите внимание, что издавать такой приказ не требует ни Налоговый кодекс Украины, ни Закон № 996.

Выбор учетной политики следует согласовать с собственником (собственниками) или уполномоченным органом (должностным лицом) в соответствии с учредительными документами (ст.8 Закона № 996).

Отсутствие приказа об учетной политике означает, что каждая операция, по которой НП(С)БУ предусматривают альтернативу (метод амортизации основных средств, оценки выбытия запасов и т.п.) руководитель должен согласовываться отдельным приказом.

Отсутствие на предприятии приказа об утверждении учетной политики контролеры могут расценить как нарушение правил ведения бухгалтерского учета (ст.![]() 164-2 Кодекса Украины об административных правонарушениях; КоАП). За такое нарушение на руководителя предприятия накладывают админштраф в размере от 8 до 15 необлагаемых налогом минимумов доходов граждан (нмдг) (от 136 до 255грн). За повторное нарушение в течение года админответственность растет от 10 до 20 нмдг (от 170 до 340 грн).

164-2 Кодекса Украины об административных правонарушениях; КоАП). За такое нарушение на руководителя предприятия накладывают админштраф в размере от 8 до 15 необлагаемых налогом минимумов доходов граждан (нмдг) (от 136 до 255грн). За повторное нарушение в течение года админответственность растет от 10 до 20 нмдг (от 170 до 340 грн).

Однако главный риск для предприятия — не эти штрафы, а неопределенность в случае фискальной проверки и невозможность применения дополнительных методов защиты своих интересов в суде.

Статті за темою

Заполнение и представление отчета об использовании и запасах топлива

Учетная ставка НБУ 2022

Авансовый отчет образец заполнения 2022

Стаття підготовлена за матеріалами журналу «Головбух»

УЧЕТНАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ ДЛЯ ЦЕЛЕЙ БУХГАЛТЕРСКОГО УЧЕТА

Как правило, в начале нового финансового года каждая организация пересматривает учетную политику, которой пользовалась в течение предшествующего отчетного периода. При этом могут быть внесены определенные изменения и дополнения в документ, которым была закреплена учетная политика (приказ об учетной политике, положение или стандарт об учетной политике).

При этом могут быть внесены определенные изменения и дополнения в документ, которым была закреплена учетная политика (приказ об учетной политике, положение или стандарт об учетной политике).

Как показывает практика, изменение учетной политики предприятия требует предельно внимательного и квалифицированного подхода. Это объясняется целым рядом причин. Во-первых, новая учетная политика будет действовать в течение всего отчетного года. Во-вторых, с помощью учетной политики можно управлять финансовыми ресурсами предприятия. И в-третьих, элементы учетной политики влияют на формирование налоговых обязательств предприятия перед бюджетом и затрагивают порядок исчисления налогов.

Под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Это означает, что предприятие должно осуществить следующие действия и мероприятия:

1) предприятие осуществляет выбор одного способа из нескольких, допускаемых законодательными актами, входящими в систему законодательного и нормативного регулирования бухгалтерского учета в Российской Федерации.

2) данные способы устанавливаются на длительный срок (как минимум на отчетный год).

3) данные способы должны быть закреплены соответствующим документом.

4) выбранные способы устанавливаются на предприятии, т.е. во всех структурных подразделениях (включая выделенные на отдельный баланс), независимо от их месторасположения.

Обязательные требования

в отношении формирования учетной политики

Согласно п. 6 ПБУ 1/2008 учетная политика организации должна отвечать ряду требований (полноте, своевременности, осмотрительности, рациональности, непротиворечивости, приоритету содержания перед формой). Следует отметить, что в п. 6 ПБУ 1/2008 установлено требование своевременности, которое призвано обеспечить своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и отчетности.

Если организацией, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, принят порядок признания выручки от продажи продукции и товаров не по мере передачи прав владения, пользования и распоряжения на поставленную продукцию, отпущенный товар, выполненную работу, оказанную услугу, а после поступления денежных средств и иной формы оплаты, то и расходы признаются после осуществления погашения задолженности.

При этом для правильного и достоверного определения финансового результата необходимо выполнение главного правила бухгалтерского учета — соответствия доходов и расходов. Это означает, что в случае признания предприятием доходов по начислению расходы также признаются по начислению и не зависят от времени оплаты. В случае признания предприятием доходов по оплате расходы также признаются после осуществления погашения кредиторской задолженности, т.е. после оплаты.

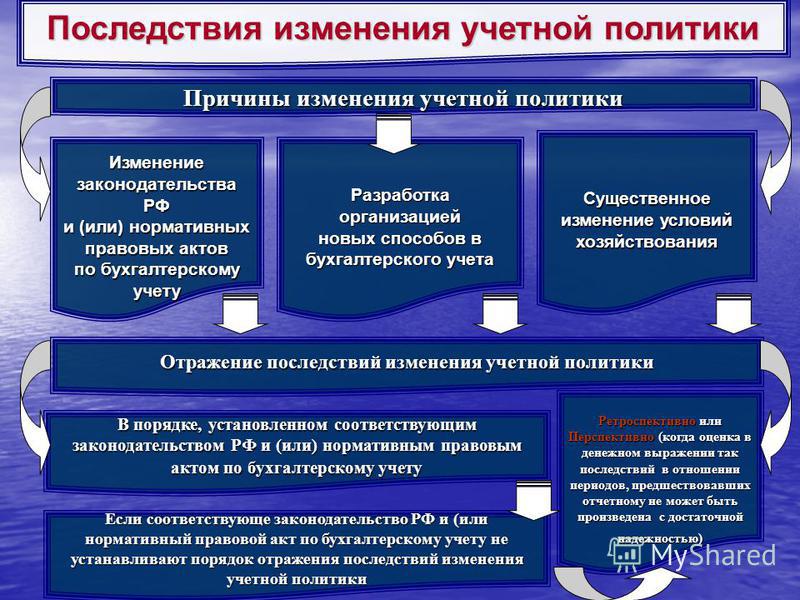

Основания изменения учетной политики

На основании п. 10 ПБУ 1/2008 изменения в учетной политике организации производятся в случаях:

— изменения законодательства РФ или нормативных актов по бухгалтерскому учету (обязательного изменения учетной политики);

— разработки организацией новых способов ведения бухгалтерского учета (добровольного изменения учетной политики). Применение нового способа ведения бухгалтерского учета предполагает повышение качества информации об объекте бухгалтерского учета;

— существенного изменения условий деятельности (добровольного изменения учетной политики).

В соответствии с ст. 8 Закона № 402-ФЗ изменение учетной политики при разработке или выборе нового способа ведения бухгалтерского учета производится только при условии, что применение такого способа приводит к повышению качества информации об объекте бухгалтерского учета.

Таким образом, прежде чем вносить добровольные изменения в учетную политику, связанные с разработкой новых способов ведения учета, организации следует проанализировать данные изменения с точки зрения того, приводят ли они к повышению качества информации.

Не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации.

Как правило, все изменения учетной политики должны вводиться с 1 января (с начала финансового года). При этом все изменения утверждаются соответствующим организационно-распорядительным документом.

Проблемы установления учетной политики

на отдельных видах предприятий

Распространенным является мнение о том, что учетная политика необходима только для обычных коммерческих предприятий. Вместе с тем следует отметить, что отдельные элементы учетной политики должны быть установлены и в иных организациях.

Вместе с тем следует отметить, что отдельные элементы учетной политики должны быть установлены и в иных организациях.

Некоммерческие организации в части осуществления предпринимательской деятельности должны вести отдельный учет. Для его организации неизбежно потребуется установление учетной политики. Состав показателей политики этих организаций будет зависеть от вида осуществляемой коммерческой деятельности. Если, например, учреждение занимается производственной деятельностью, то в состав показателей учетной политики могут войти: порядок приобретения и заготовления материалов, способ списания материалов в производство и т.д.

В Законе № 402-ФЗ не предусмотрено освобождение организаций от обязанности ведения бухгалтерского учета в зависимости от применяемой системы налогообложения. При этом в соответствии с п. 2 ст. 6 нового Закона № 402-ФЗ бухгалтерский учет могут не вести:

1) индивидуальный предприниматель, лицо, занимающееся частной практикой, — в случае, если в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности;

2) находящиеся на территории Российской Федерации филиал, представительство или иное структурное подразделение организации, созданной в соответствии с законодательством иностранного государства, — в случае, если в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством.

Особенности формирования учетной политики на 2019 год

В случае изменения учетной политики организация должна раскрывать следующую информацию:

— причину изменения учетной политики;

— содержание изменения учетной политики;

— порядок отражения последствий изменения учетной политики в бухгалтерской отчетности;

— суммы корректировок, связанных с изменением учетной политики, по каждой статье бухгалтерской отчетности за каждый из представленных отчетных периодов, а если организация обязана раскрывать информацию о прибыли, приходящейся на одну акцию, — также по данным о базовой и разводненной прибыли (убытку) на акцию;

— сумму соответствующей корректировки, относящейся к отчетным периодам, предшествующим представленным в бухгалтерской отчетности, до той степени, до которой это практически возможно.

Стандарты бухгалтерского учета 101 — businessnewsdaily.com

- Стандарты бухгалтерского учета помогают бухгалтерам, бухгалтерам и бухгалтерам ориентироваться при ведении финансовой отчетности организации.

- В США общепринятая практика бухгалтерского учета (GAAP) является стандартом. В других странах предпочтение отдается Международным стандартам финансовой отчетности (МСФО).

- Различные типы организаций потребуют от бухгалтеров различных подходов и стратегий. Стандарты бухгалтерского учета помогают определить ожидания.

- Эта статья предназначена для владельцев малого бизнеса, бухгалтеров, счетоводов и всех, кто хочет лучше понять, как стандарты бухгалтерского учета должны применяться к ведению финансовой документации.

Когда мир бизнеса настолько разнообразен, профессионалам полезно быть последовательными в своих бизнес-процессах. Бухгалтерский учет, финансовый менеджмент и финансовая отчетность могут показаться сложными для навигации, но существуют организационные органы, единственная задача которых состоит в том, чтобы упростить бухгалтерский учет для всех сторон путем применения стандартов.

Что такое стандарт бухгалтерского учета?

Стандарты бухгалтерского учета сводятся к простому принципу: стандартизация практики бухгалтерского учета в США и других странах.

Эти стандарты, которые часто обновляются их руководящими органами, помогают бухгалтерам, инвесторам и другим ключевым заинтересованным сторонам регулировать процессы бухгалтерского учета и поддерживать финансовую документацию. Стандарты бухгалтерского учета могут варьироваться от страны к стране, при этом большинство из них используют GAAP или IFRS.

GAAP

GAAP — это набор принципов бухгалтерского учета, изданных Советом по стандартам финансовой отчетности (FASB). В США публично торгуемые компании обязаны следовать GAAP при составлении своей финансовой отчетности.

Соответствие GAAP обеспечивает прозрачность финансовой отчетности. Это облегчает третьим сторонам сравнение финансовых отчетов разных компаний. Однако следование принципам GAAP не гарантирует, что финансовая отчетность не содержит ошибок или информации, которая может ввести инвесторов в заблуждение.

МСФО

МСФО устанавливаются Советом по международным стандартам финансовой отчетности (IASB). Как и GAAP, этот набор стандартов был создан для обеспечения прозрачности и последовательности методов бухгалтерского учета.

Как и GAAP, этот набор стандартов был создан для обеспечения прозрачности и последовательности методов бухгалтерского учета.

МСФО также стремится установить общий глобальный язык для принципов бухгалтерского учета компании. Более 144 стран уже приняли МСФО.

Однако МСФО не используются повсеместно, что может сбивать с толку при анализе международных компаний. Комиссия по ценным бумагам и биржам США (SEC) заявила, что не будет переходить с GAAP на МСФО, но рассматривает предложение разрешить МСФО дополнять финансовую отчетность в США

Почему важны стандарты бухгалтерского учета?

Хотя сам бухгалтерский учет имеет долгую историю, стандарты бухгалтерского учета возникли после Великой депрессии. Американский институт дипломированных бухгалтеров и Нью-Йоркская фондовая биржа первоначально предложили их в 1930-х годах.

За этим последовали Закон о ценных бумагах 1933 года и Закон о фондовых биржах 1934 года, которые создали SEC. Оттуда категории стандартов бухгалтерского учета и руководящие органы сформировались с течением времени, чтобы должным образом представить разнообразие профессионалов бухгалтерского учета в США

Как правило, бухгалтеры несут ответственность за понимание стандартов бухгалтерского учета. Однако банки, инвесторы и государственные учреждения также должны понимать различия между категориями стандартов бухгалтерского учета, чтобы принимать обоснованные решения о том, куда идут их деньги.

Однако банки, инвесторы и государственные учреждения также должны понимать различия между категориями стандартов бухгалтерского учета, чтобы принимать обоснованные решения о том, куда идут их деньги.

Если их бухгалтерская информация неактуальна, устарела или неточна, то эти организации не могут должным образом выполнять свою работу, что может вывести из равновесия финансовую часть делового мира.

Основные выводы: Стандарты бухгалтерского учета обеспечивают точность и прозрачность ведения бухгалтерского учета и отчетности.

Какие существуют категории стандартов бухгалтерского учета?

Стандарты бухгалтерского учета не являются универсальным набором правил. Финансовые потребности и процессы варьируются от бизнеса к бизнесу, но бухгалтеры связаны стандартами, специфичными для типа работы, которую они выполняют, и где эта работа находится.

Вот три категории стандартов бухгалтерского учета, применимых к предприятиям США:

- Частные и публичные компании: В этих компаниях бухгалтеры используют GAAP.

SEC требует соблюдения GAAP только публичными и регулируемыми компаниями, но частные компании также следуют им для удобства внутреннего управления. Принципы GAAP включают признание выручки, классификацию статей баланса и оценку непогашенных акций.

SEC требует соблюдения GAAP только публичными и регулируемыми компаниями, но частные компании также следуют им для удобства внутреннего управления. Принципы GAAP включают признание выручки, классификацию статей баланса и оценку непогашенных акций. - Глобальные компании: Некоторые компании базируются в нескольких странах и имеют глобальный охват. Бухгалтеры этих предприятий используют МСФО. Эти стандарты предназначены для обеспечения объективности документов финансовой отчетности для любого бизнеса, который работает по всему миру.

- Правительство: Любой, кто работает в государственных и местных органах власти, использует государственные стандарты, разработанные Советом по государственным стандартам бухгалтерского учета (GASB).

Несмотря на расхождение в некоторых областях их руководства по финансам и бухгалтерскому учету, FASB, IASB и GASB имеют общую цель: разработать обновленные принципы и стандарты, которые охватывают широкий спектр задач бухгалтерского учета, таких как активы, собственный капитал, выручка, расходы и ответственность.

GAAP, например, стандартизирует бухгалтерский учет, связанный с оценкой финансовой деятельности, раскрытием финансовой информации, обобщением финансовой информации и регистрацией финансовых показателей.

Такой широкий охват означает, что органы по стандартизации часто обновляют, пересматривают и добавляют стандарты бухгалтерского учета, чтобы отразить климат делового мира и его потребности. Однако, учитывая быстрые темпы обновления и пересмотра этих стандартов, их соблюдение зависит от высококвалифицированных этичных бухгалтеров, поскольку новые стандарты будут открыты для определенного уровня интерпретации. Опять же, бухгалтер должен хорошо разбираться в этих стандартах и их обновлениях.

Примечание редактора. Ищете бухгалтерское программное обеспечение, которое поможет вам управлять финансами вашего бизнеса? Заполните приведенную ниже анкету, чтобы наши партнеры-поставщики связались с вами и предоставили бесплатную информацию.

Как должны регулироваться стандарты бухгалтерского учета?

Теперь, когда компаниям всех видов стало легче работать в глобальном масштабе, возникают важные вопросы о том, как регулировать финансовую сторону международного бизнеса, если вообще нужно. Стандарты бухгалтерского учета участвуют в этих дебатах, поскольку профессионалы решают, действительно ли возможны глобальные стандарты бухгалтерского учета.

Стандарты бухгалтерского учета участвуют в этих дебатах, поскольку профессионалы решают, действительно ли возможны глобальные стандарты бухгалтерского учета.

В США специалисты по бухгалтерскому учету обращаются в FASB, организацию, которая «устанавливает стандарты финансового учета и отчетности для государственных и частных компаний и некоммерческих организаций, которые следуют [GAAP]».

Признанные SEC в качестве «назначенных разработчиков стандартов бухгалтерского учета для публичных компаний», эти органы заявляют, что они являются национальным органом в США по созданию и обновлению комплексных стандартов бухгалтерского учета.

Должны ли США перейти на МСФО?

В последние годы, когда бизнес стал глобальным, прозвучали призывы перейти от национальных к международным стандартам бухгалтерского учета. Именно здесь на помощь приходят МСФО, базирующиеся в Великобритании.

Согласно веб-сайту МСФО, «более трети всех финансовых операций осуществляются за границей, и ожидается, что это число будет расти». МСФО предлагают решать сложные операции в международном масштабе за счет повышения прозрачности, подотчетности и эффективности того, как принципы бухгалтерского учета создаются и распространяются в международном деловом мире.

МСФО предлагают решать сложные операции в международном масштабе за счет повышения прозрачности, подотчетности и эффективности того, как принципы бухгалтерского учета создаются и распространяются в международном деловом мире.

МСФО признает, что это трудная задача: «Переход на стандарты МСФО не обходится без затрат и усилий. Отчитывающимся компаниям, как правило, потребуется изменить по крайней мере некоторые из своих систем и практик; инвесторы и другие лица, использующие финансовую отчетность, должны проанализировать, как изменилась информация, которую они получают; а регуляторы ценных бумаг и специалисты по бухгалтерскому учету должны изменить свои процедуры».

Любые важные изменения в мире бизнеса требуют времени и денег. Некоторые не будут готовы внести это изменение с множеством причин, почему бы и нет. Одиннадцать стран, включая США, до сих пор имеют свои собственные стандарты бухгалтерского учета. Однако многие другие страны, в том числе все страны ЕС, приняли стандарты МСФО.

Будущее практики бухгалтерского учета

Что это означает для специалистов по финансовому учету в США? Согласно Horngren’s Financial & Management Accounting , влияние конвергенции ОПБУ США и МСФО будет «ограниченным». Менеджеры и бухгалтеры по-прежнему должны знать о серьезных изменениях, поскольку они повлияют на то, как «внутренние управленческие решения доводятся до сведения акционеров и других внешних групп».

Различия между финансовой отчетностью, подготовленной в соответствии с ОПБУ, и финансовой отчетностью, подготовленной в соответствии с МСФО, несущественны. Согласно Финансовый и управленческий учет , а также стандарты бухгалтерского учета, руководящие советы и организации имеют специальные ресурсы онлайн и офлайн для навигации по этим техническим вопросам.

Постоянно развивающийся образовательный сектор бухгалтерской профессии полагается на такие органы, как FASB, IASB и GASB, для точного и тщательного определения стандартов бухгалтерского учета. Со временем бухгалтерский мир может увидеть дальнейшее сближение принципов GAAP и IFRS.

Со временем бухгалтерский мир может увидеть дальнейшее сближение принципов GAAP и IFRS.

Хотя потенциальные изменения и затраты, связанные с этим сдвигом, могут на некоторое время усложнить бухгалтерские и управленческие профессии, плавная интеграция стандартов бухгалтерского учета должна оказаться полезной, поскольку предприятия продолжают работать на международном уровне.

Тем временем FASB США и независимые советы по стандартам бухгалтерского учета других стран работают над предоставлением доступных бухгалтерских ресурсов предприятиям всех форм и размеров в их внутренних сферах бизнеса.

Ребекка Грин и Чад Брукс участвовали в написании и исследовании этой статьи.

Корпоративная учетная политика | Малый бизнес

Лори Бреннер

Когда компания хочет добиться финансового процветания и сохранить или улучшить свое положение на рынке, ее владелец или команда менеджеров разрабатывает надежные политики и процедуры бухгалтерского учета. Даже малому бизнесу необходимо разработать корпоративную учетную политику, которая диктует, как компания обрабатывает и сообщает о своих финансовых операциях. Политики представляют собой правила или принципы бухгалтерского учета, которым необходимо следовать, а процедуры представляют собой отдельные шаги по реализации политики. Компании, которые хотят оставаться жизнеспособными в своей отрасли, периодически пересматривают и обновляют свои корпоративные политики и процедуры бухгалтерского учета по мере необходимости.

Даже малому бизнесу необходимо разработать корпоративную учетную политику, которая диктует, как компания обрабатывает и сообщает о своих финансовых операциях. Политики представляют собой правила или принципы бухгалтерского учета, которым необходимо следовать, а процедуры представляют собой отдельные шаги по реализации политики. Компании, которые хотят оставаться жизнеспособными в своей отрасли, периодически пересматривают и обновляют свои корпоративные политики и процедуры бухгалтерского учета по мере необходимости.

Структура учетной политики

Руководство по политике и процедурам бухгалтерского учета охватывает несколько областей: общие принципы бухгалтерского учета, финансовая отчетность, практика ежедневного учета и закрытие периода, а также другие бухгалтерские отчеты. На подробном уровне это может включать, например, позицию компании в отношении платежей поставщикам, возмещения расходов сотрудников или правил командировок. Четко определенные корпоративные политики бухгалтерского учета гарантируют, что методы бухгалтерского учета во всем бизнесе остаются едиными, что финансовые сотрудники следуют общепринятым принципам и методам бухгалтерского учета и что все финансовые операции точно регистрируются и ведутся в соответствии с установленными политиками.

Руководство по бухгалтерскому учету

Руководство по корпоративной учетной политике и процедурам предоставляет персоналу или бухгалтерам средства для определения того, как обрабатывать определенные операции компании. Установив учетную политику, стандарты и пошаговые процедуры, управленческая команда компании может быть уверена, что ежедневная бухгалтерская деятельность остается неизменной и что ежемесячные отчеты предоставляют средства для сравнения внутренней и внешней деятельности компании. Наряду с корпоративной учетной политикой это руководство, разработанное группой управления и бухгалтерского учета, включает определения и термины бухгалтерского учета, характерные для отдельной отрасли.

Финансовая отчетность

Несмотря на то, что финансовая отчетность относится к компаниям, которые публично торгуют своими акциями, все компании используют финансовые отчеты, чтобы помочь интерпретировать показатели эффективности и производительности компании.

Поскольку компания может использовать несколько методов для своей финансовой отчетности, учетная политика должна определять используемые методы. Например, для компании, которая производит продукт и управляет запасами, ее учетная политика будет включать средства, с помощью которых она оценивает свои запасы, например, когда она использует метод FIFO, первый пришел, первый ушел, метод LIFO, последний. -in, first-out или средневзвешенный метод. Еще одна область, которую определяет учетная политика, включает в себя то, работает ли компания по кассовому методу или по методу начисления.

Поскольку компания может использовать несколько методов для своей финансовой отчетности, учетная политика должна определять используемые методы. Например, для компании, которая производит продукт и управляет запасами, ее учетная политика будет включать средства, с помощью которых она оценивает свои запасы, например, когда она использует метод FIFO, первый пришел, первый ушел, метод LIFO, последний. -in, first-out или средневзвешенный метод. Еще одна область, которую определяет учетная политика, включает в себя то, работает ли компания по кассовому методу или по методу начисления.

Ведение финансовой отчетности

Наряду с определением различных методов оценки товарно-материальных запасов или амортизации активов политика корпоративного учета также включает процедуры, которым должен следовать персонал для ведения финансовой документации компании. Люди, которые отслеживают финансовую деятельность, обычно включают бухгалтеров или бухгалтеров, которые работают под руководством менеджера по бухгалтерскому учету, контролера или владельца бизнеса.