3. Учет затрат на производство и калькулирование фактической себестоимости издательской продукции \ КонсультантПлюс

3. УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО И КАЛЬКУЛИРОВАНИЕ

ФАКТИЧЕСКОЙ СЕБЕСТОИМОСТИ ИЗДАТЕЛЬСКОЙ ПРОДУКЦИИ

3.1. Общие положения

3.1.1. В соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации, утвержденным Министерством финансов РФ N 89 от 16.02.92, предприятие, осуществляя организацию бухгалтерского учета:

самостоятельно устанавливает организационную форму бухгалтерской работы, исходя из вида предприятия и конкретных условий хозяйствования;

определяет форму и методы бухгалтерского учета, основываясь на действующих в Российской Федерации или вновь разработанных Министерством финансов Российской Федерации или министерствами и ведомствами формах и методах, при соблюдении общих методологических принципов, установленных вышеназванным Положением, а также технологию обработки учетной информации;

разрабатывает систему внутрипроизводственного учета, отчетности и контроля.

3.1.2. В издательствах затраты на производство учитывают на основе первичной документации, оформленной в установленном порядке, и включают в себестоимость продукции того отчетного периода, к которому они относятся, независимо от периода оплаты.

Непроизводительные расходы и потери от брака отражают в учете и калькуляции себестоимости продукции в том отчетном месяце, в котором они выявлены.

3.1.3. Учет затрат на производство должен обеспечить:

своевременное и достоверное определение фактических затрат, связанных с выпуском и реализацией продукции по установленным статьям расходов;

обоснованное калькулирование себестоимости отдельных названий (заказов), видов литературы и всей продукции издательства.

3.1.4. Затраты на производство издательской продукции учитываются на основании первичных документов, оформленных в порядке, установленном соответствующими положениями.

Все затраты, связанные с выпуском и реализацией продукции, должны отражаться в учете полностью и своевременно в том отчетном периоде, к которому они относятся или в котором выявлены.

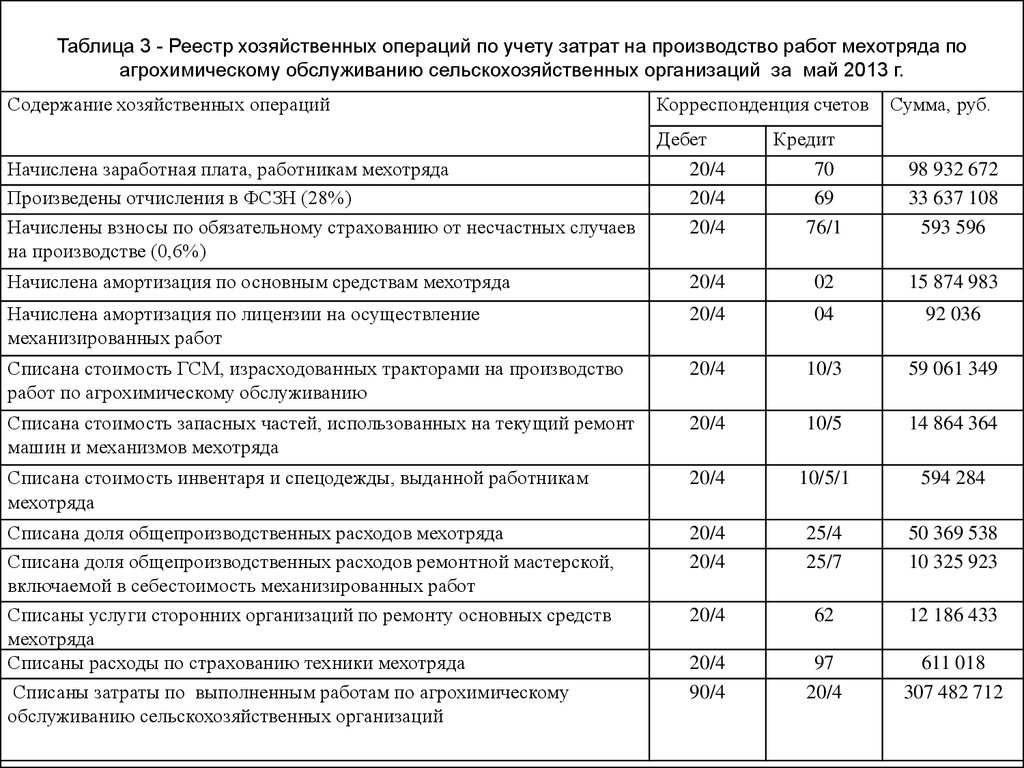

Учет фактических затрат на выпуск и реализацию издательской продукции и калькулирование ее полной себестоимости должны быть организованы по принципу позаказного метода.

3.1.5. Объектом учета затрат и калькулирования является отдельный производственный заказ на каждое название. Первичную документацию на выплату авторского гонорара, оплату счетов за полиграфическое исполнение, расходы на бумагу, картон, переплетные и другие материалы и т.д. составляют с обязательным указанием номера названия (заказа). Фактическую себестоимость тиража каждого названия (заказа) определяют после его выполнения.

Все прямые расходы включают непосредственно в себестоимость заказа, к которому они относятся.

3.1.6. В тех издательствах (издающих организациях), где производственный цикл в редакциях журналов заканчивается процессом редактирования, а техническое редактирование, перепечатку оригиналов и читку корректуры осуществляют в издательских технических редакциях, отделе подготовки и перепечатки оригиналов и корректорских, средства на оплату труда редакционных работников с отчислениями учитывают раздельно:

работников журнальных редакций — по каждому журналу;

редакторов и машинисток книжных редакций издательства (кроме журнальных) — по каждой редакции;

технических редакторов, машинисток и корректоров, работающих над всеми изданиями, относят на себестоимость всей продукции и распределяют по видам изданий пропорционально объему в издательских листах.

Расходы на содержание журнальных редакций, командировочные и другие расходы, связанные с изданием журналов, учитывают раздельно и относят на себестоимость соответствующего журнала.

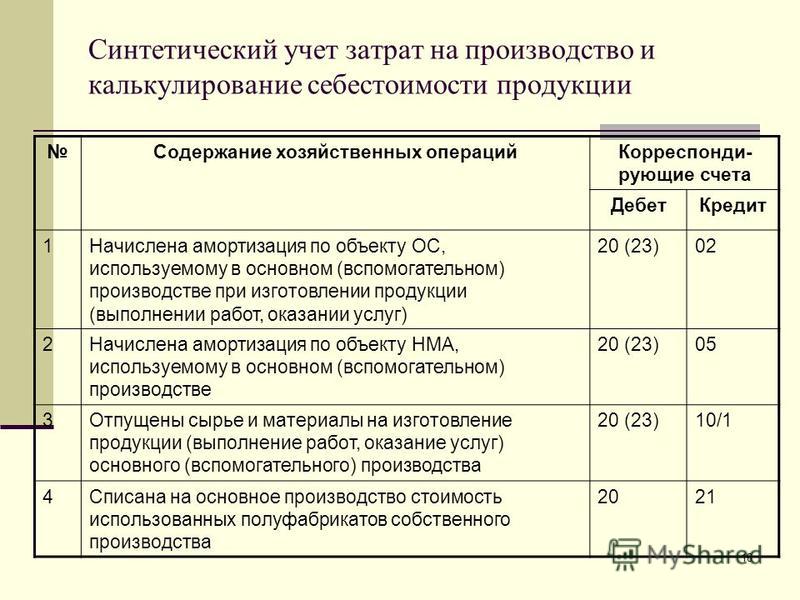

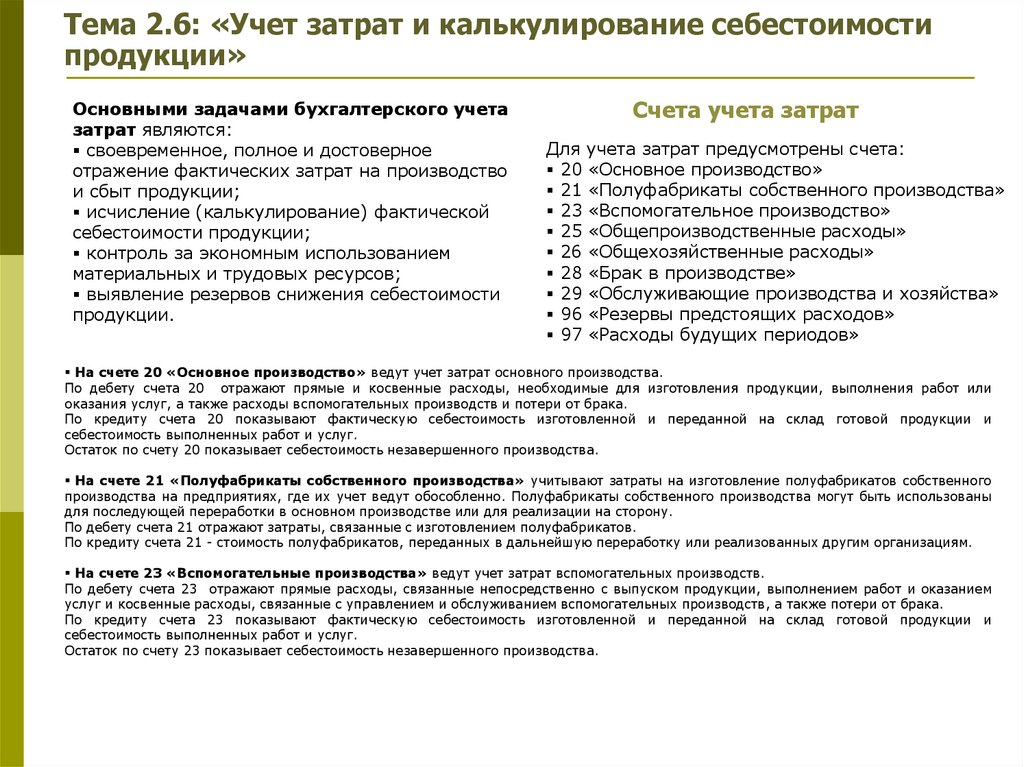

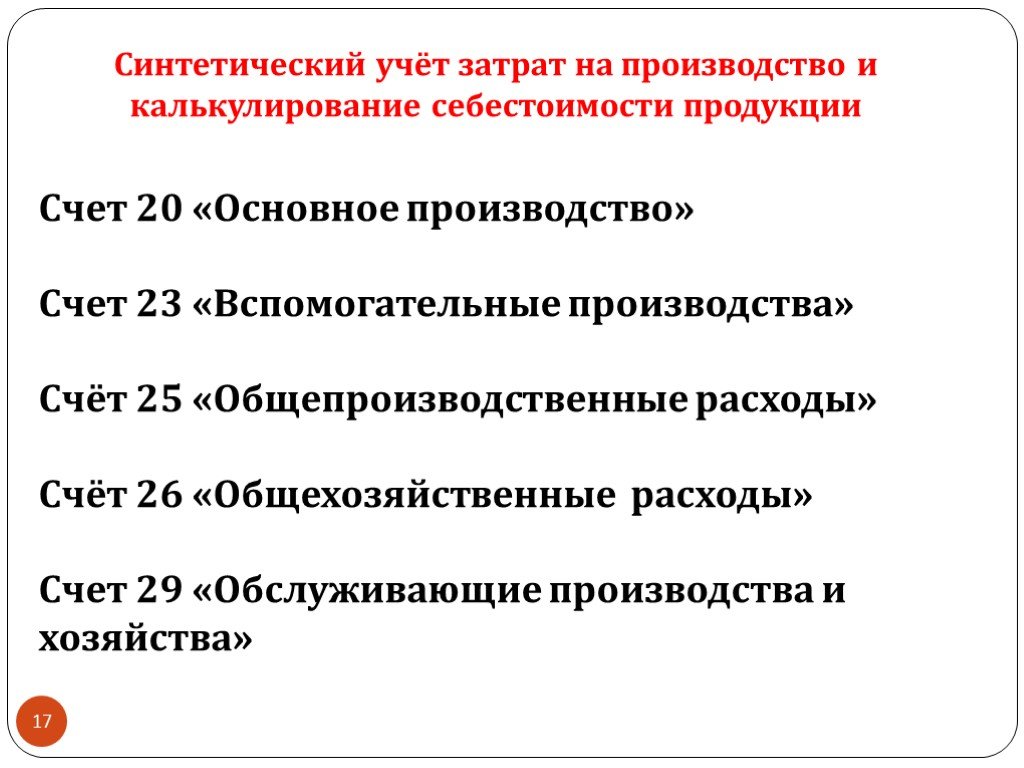

3.1.7. Все затраты на выпуск издательской продукции учитывают на следующих синтетических счетах бухгалтерского учета:

N 20 — «Основное производство»;

N 25 — «Редакционные расходы»;

N 26 — «Общеиздательские расходы»;

N 28 — «Брак в производстве»;

N 43 — «Коммерческие расходы».

При необходимости используется счет N 37 «Выпуск продукции (работ, услуг)».

3.1.8. Аналитический учет на счете N 20 «Основное производство» ведут по каждому названию (заказу) по установленной номенклатуре статей расходов (приложение 5).

На этом счете по дебету учитывают все затраты на производство изданий, из которых слагается фактическая производственная себестоимость, включая затраты, предварительно учтенные на счетах N 25 «Редакционные расходы», N 26 «Общеиздательские расходы», N 28 «Брак в производстве».

По кредиту счета N 20 «Основное производство» отражается фактическая себестоимость полностью или частично законченных тиражей изданий.

3.1.9. Для учета прямых затрат (авторский гонорар, расходы на полиграфическое исполнение, стоимость бумаги, картона, переплетных и других материалов, готовые оригинал — макеты и др.) можно применять многоколончатую карточку, приведенную в приложении 6.

В карточке указывают фамилию автора и название издания, издательский номер, наименование типографии, в которой выполняется полиграфический заказ, объем издания, его тираж и другие реквизиты.

В карточку заносят все записи по дебету счета N 20 «Основное производство», т.е. прямые расходы на выпуск данного издания.

В карточках подсчитывают итоги за месяц (по каждой колонке), а также итоги с момента открытия заказа, при этом итоги записывают не только по вертикали, но и по горизонтали, что дает возможность установить правильность подсчетов в шахматном порядке.

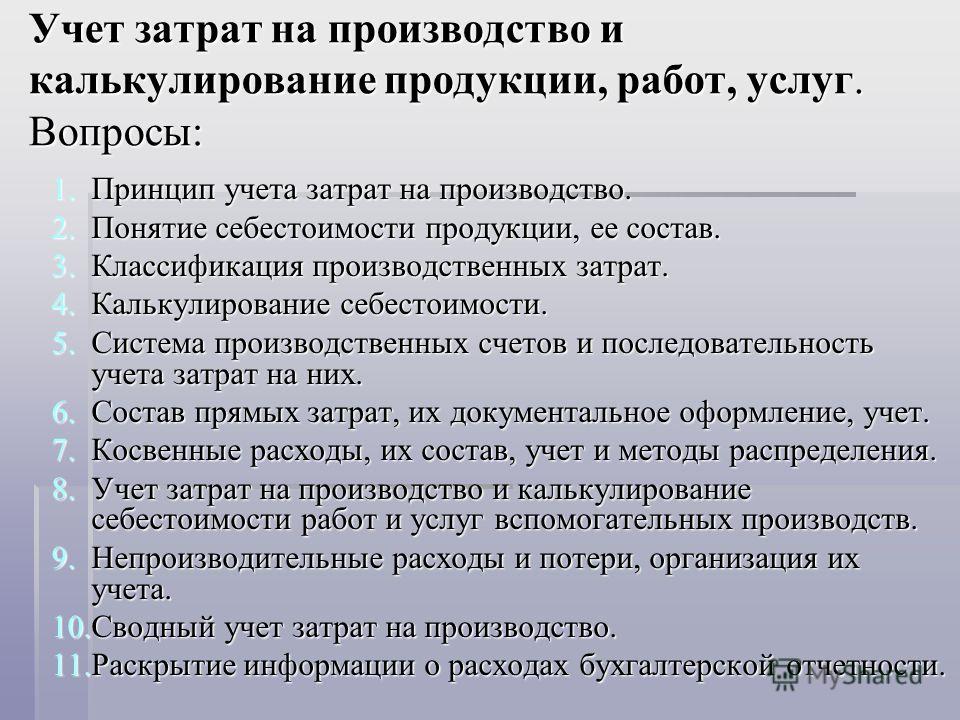

3.2. Учет затрат на производство по статьям расходов

3. 2.1. Гонорар с отчислениями авторам произведений, переводчикам, авторам других производных произведений, составителям и художникам непериодических изданий начисляется за работы, выполненные по издательским договорам.

2.1. Гонорар с отчислениями авторам произведений, переводчикам, авторам других производных произведений, составителям и художникам непериодических изданий начисляется за работы, выполненные по издательским договорам.

Основанием для начисления авторского гонорара по издательским договорам служат расчеты, выписываемые редакцией. При оплате аванса производят бухгалтерскую запись: дебет счета N 76-4 «Расчеты с авторами и художниками», кредит счета N 50 «Касса» (N 51 «Расчетный счет»). На счет N 20 аванс не относят, а в балансе включают в состав незавершенного производства.

Окончательный расчет авторского гонорара производят в соответствии с заключенным договором (дебет счета N 20, кредит счета N 76-4).

Авторский гонорар по периодическим изданиям может выплачиваться однократно.

3.2.2. Авторский гонорар за художественно — графические работы (иллюстрации, технические рисунки, чертежи, карты и другие работы по художественному оформлению издания), выполненные не по издательским договорам, а по трудовым соглашениям, отражают по этой статье вместе с отчислениями на социальное страхование и во внебюджетные фонды и оплатой за время отпусков авторов этих работ.

3.2.3. Расходы на полиграфическое исполнение определяют на основе договоров с предприятиями или счетов типографий, к которым должны быть приложены исполнительная калькуляция, предварительно согласованная и утвержденная издательством, и накладные на сдачу тиража.

Расходы на полиграфическое исполнение отражают по дебету счета N 20 «Основное производство» с кредита счета N 60 «Расчеты с поставщиками и подрядчиками».

3.2.4. Стоимость бумаги, картона, переплетных и других материалов относят непосредственно на изготовление конкретных названий (заказов).

Стоимость бумаги и других материалов, израсходованных на производство названий, определяют франко — типография — изготовитель заказа. Материалы типографии оплачивают по договорным ценам с соответствующими транспортными расходами. Материалы самого издательства (издающей организации) расцениваются по фактическим затратам.

Основанием для отражения в учете затрат на бумагу, картон, переплетные и другие материалы служат типографские отчеты о расходе материалов на заказ (независимо от того, кому — типографии или издательству принадлежали эти материалы), проверенные и утвержденные издательством (издающей организацией).

В дебет счета N 20 «Основное производство» относят стоимость материалов типографии с кредита счета N 60 «Расчеты с поставщиками и подрядчиками», а стоимость материалов издательства (издающей организации) — с кредита счета N 10 «Материалы».

КонсультантПлюс: примечание.

В официальном тексте документа, видимо, допущена опечатка: после п. 3.2.4 должен следовать п. 3.2.5.

3.2.7. Редакционные расходы (обработка и оформление оригиналов, подготовка оригинал — макетов) учитывают на счете N 25 «Редакционные расходы» на многоколончатых карточках, разработочных ведомостях и т.п. в соответствии с установленной номенклатурой (приложение 2).

Отдел оригинал — макетов представляет бухгалтерии список оригиналов с указанием объемов по каждому изданию (заказу) в учетно — издательских листах, набранных в отчетном месяце.

Изготовление оригинал — макетов для сторонних организаций рассматривается как услуги, и стоимость их должна быть проведена в бухгалтерском учете в установленном порядке и отражена на счете N 46 «Реализация».

На основании списков названий набранных оригинал — макетов расходы по содержанию отдела подготовки оригинал — макетов списывают с кредита счета N 25 в дебет счета N 20 на те названия, которые были набраны отделом в данном месяце, пропорционально объему в учетно — издательских листах.

Затраты на рецензирование «самотечных» оригиналов, не принятых к изданию, входят в редакционные расходы.

Все расходы по содержанию редакций журналов ежемесячно включают в себестоимость отдельных номеров журнала: при выпуске 12 номеров в год — в размере фактических затрат за месяц; при выпуске 24 номеров в год — фактических полумесячных расходов.

Редакционные расходы списывают в дебет счета N 20 «Основное производство» с кредита счета N 25 «Редакционные расходы» на отдельную карточку. Эти расходы распределяют между изданиями пропорционально их объему в учетно — издательских листах или на конкретные издания (аналогично плановым расчетам).

3.2.8. Общеиздательские расходы учитывают на счете N 26 «Общеиздательские расходы» на карточках, разработочных ведомостях и т. п. в соответствии с установленной номенклатурой (приложение 3).

п. в соответствии с установленной номенклатурой (приложение 3).

Эти расходы списывают в дебет счета N 20 «Основное производство» с кредита счета N 26 «Общеиздательские расходы» на отдельную карточку и распределяют между изданиями пропорционально их объему в учетно — издательских листах.

3.2.9. Потери от брака учитывают на счете N 28 «Брак в производстве». К ним, в частности, относят стоимость опечаток, выдирок, повторного набора и т.п. Брак оформляют актом, прилагаемым к счету, который утверждает издательство. В акте, кроме описания существа и причин брака, указывают, кем он допущен, с кого и какие суммы подлежат взысканию и какие должны быть отнесены на себестоимость конкретного заказа.

С кредита счета N 28 «Брак в производстве» в дебет счета N 20 «Основное производство» относят сумму в той части, которая приходится на себестоимость, а суммы, подлежащие удержанию, — на соответствующие счета N 76-4 «Расчеты с авторами и художниками», N 63 «Расчеты по претензиям», N 76 «Расчеты с разными дебиторами и кредиторами».

3.2.10. Коммерческие расходы учитывают на счете N 43 «Коммерческие расходы» в соответствии с установленной номенклатурой (приложение 4) и относят на себестоимость продукции в размере затрат (в пределах установленных норм), не возмещенных покупателем.

Расходы, связанные с распространением и рекламой издательской продукции в той части, которая подлежит возмещению покупателями, списывают в дебет счета N 45 «Товары отгруженные, выполненные работы и услуги» по мере предъявления счетов. Остальные расходы, не возмещенные покупателями, ежемесячно относят в дебет счета N 46 «Реализация» и вместе с общеиздательскими расходами, учтенными на счете N 20 «Основное производство», определяют полную себестоимость готовой продукции издательства (издающей организации).

Расходы (в пределах установленных норм) относят на себестоимость конкретного названия (заказа), как правило, прямым путем. Та часть расходов, которая не может быть отнесена к определенному названию, распределяется пропорционально себестоимости.

3.3. Калькулирование фактической себестоимости общеиздательской продукции

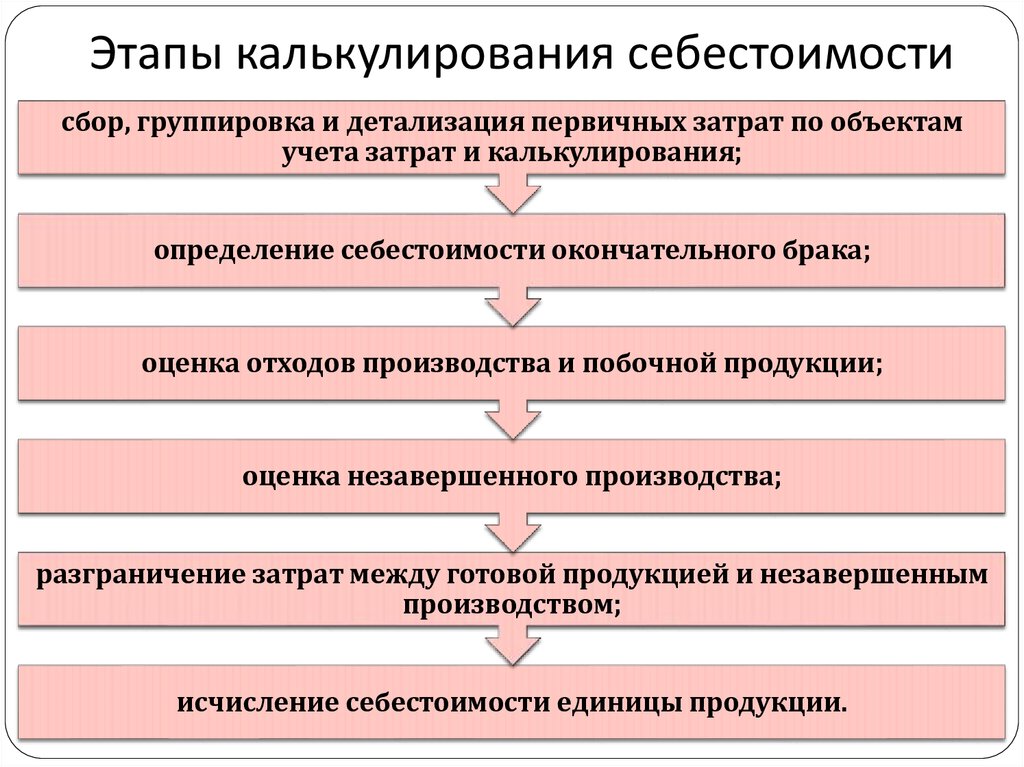

3.3.1. По окончании каждого отчетного периода (квартала) выявляют результаты производственной деятельности издательства и калькулируют себестоимость выпущенной продукции.

3.3.2. Общеиздательскую себестоимость в отчетном периоде (квартале) тиражей названий, выпущенных в свет, перечисляют с кредита счета N 20 «Основное производство» в дебет счета N 40 «Готовая продукция». Карточки счета N 20 «Основное производство» по законченным изданиям изымают из картотеки и хранят отдельно. Итоговые данные этих карточек рекомендуется заносить в «Ведомость изданий, тиражи которых закончены производством» (приложение 7).

3.3.3. По окончании отчетного периода при калькулировании тиражей изданий, которые не закончены производством, в основу исчисления затрат, падающих на долю частично сданного тиража, должен быть положен калькуляционный подсчет стоимости всего тиража издания, не законченного производством.

При этом прямые затраты исчисляются в следующем порядке:

расчет авторского гонорара к моменту калькулирования частично изготовленного тиража должен быть уже закончен;

расходы на полиграфическое исполнение определяют на основании калькуляции, полученной от типографии или предварительно составленной издательством;

стоимость материалов (бумага, картон, переплетные материалы) определяют по контрольному экземпляру издания.

Получив в результате этих подсчетов сумму прямых затрат на весь тираж издания, выявляют долю, относящуюся к изготовленной части тиража (пропорционально количеству экземпляров).

Также пропорционально количеству экземпляров распределяют редакционные и общеиздательские расходы.

Если по каким-либо изданиям предварительная себестоимость расходов на полиграфическое исполнение, отраженная по кредиту счета N 20, превышает сумму этих расходов на конец отчетного периода по дебету счета N 20, то на разницу в конце года делают проводку по дебету этого счета (на отдельной карточке) и кредиту счета N 89 «Резервы предстоящих расходов и платежей». В начале следующего периода эту карточку закрывают обратной проводкой (дебет счета N 89, кредит счета N 20).

Стоимость материалов (бумага, картон, переплетные и другие материалы), принадлежащих типографии, исчисленную предварительно по нормам на частично изготовленный тираж издания, относят в дебет счета N 20 с кредита счета N 89 и учитывают по каждому изданию и типографии. В начале следующего периода при получении счета типографии зарезервированную сумму списывают обратной проводкой (дебет счета N 89 с кредита счета N 20).

В начале следующего периода при получении счета типографии зарезервированную сумму списывают обратной проводкой (дебет счета N 89 с кредита счета N 20).

По материалам, принадлежащим издательству (издающей организации) и сданным в типографию для выполнения заказа, по которому в конце периода была частичная сдача тиража, никаких дополнительных проводок не делают. Эту операцию оформляют проводкой: дебет счета N 10 субсчет «Материалы в типографии» и кредит счета N 10 субсчет «Материалы на складе». Числящуюся сумму на счете N 10 субсчете «Материалы в типографии» в балансе показывают без бухгалтерской записи в составе незавершенного производства.

3.3.4. Общая сумма плановой и фактической себестоимости частично сданного тиража распределяется по статьям затрат пропорционально их удельному весу в себестоимости названия.

3.3.5. Общие итоги ведомости (приложение 7) и расчета себестоимости частично сданных тиражей отражают общеиздательскую себестоимость продукции за отчетный период (включая стоимость обязательных экземпляров) и соответствуют кредиту счета N 20 «Основное производство».

3.3.6. Данные ведомости и расчета себестоимости частично сданных тиражей являются основанием для составления периодической и годовой бухгалтерской отчетности о выпуске и себестоимости продукции.

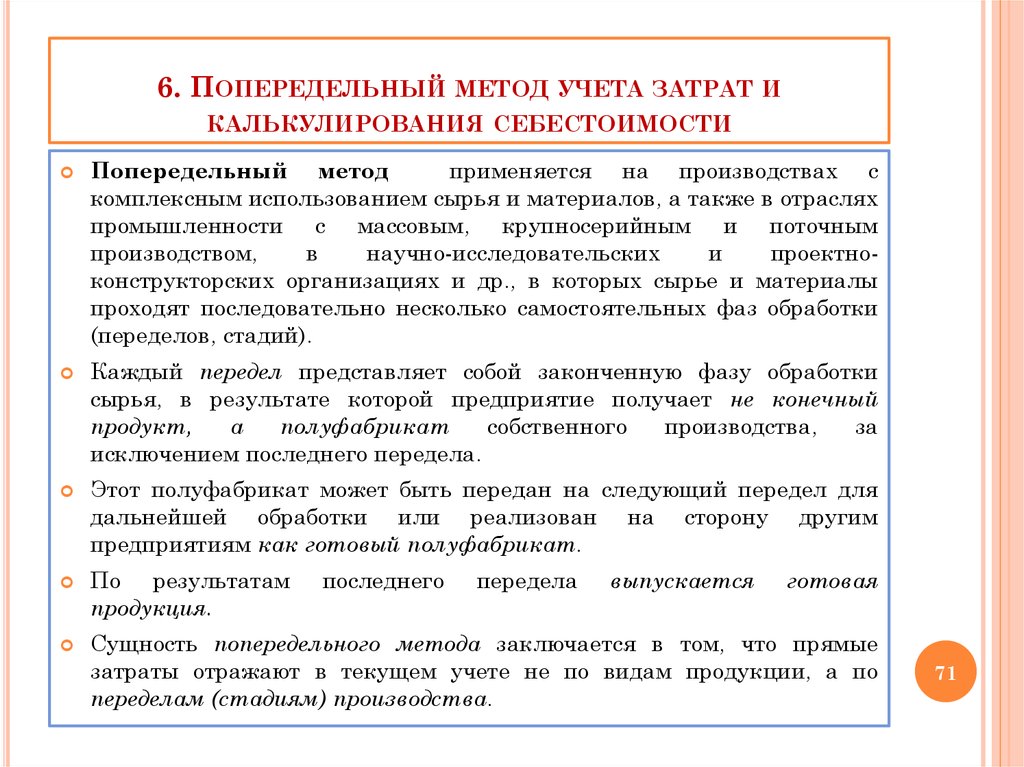

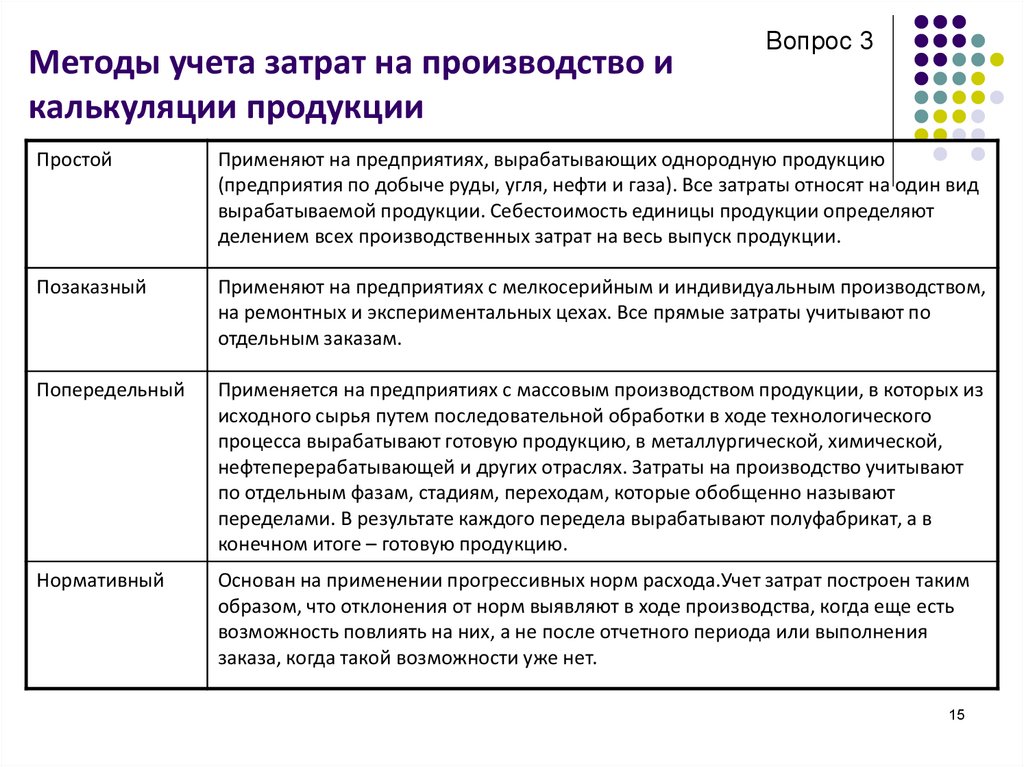

Методы учета затрат и калькулирования себестоимости продукции

Классификация методов учета затрат на производство и калькулирования себестоимости

Для начала определим, что может дать правильное построение методики учета затрат (далее — УЗ), кому это нужно и для чего.

Можно определить следующие приоритеты управленческого УЗ:

- проверка правильности течения производственного цикла;

- сбор информации о затратах для их анализа и поиска путей оптимизации;

- принятие решений менеджментом по прочим вопросам управления затратами.

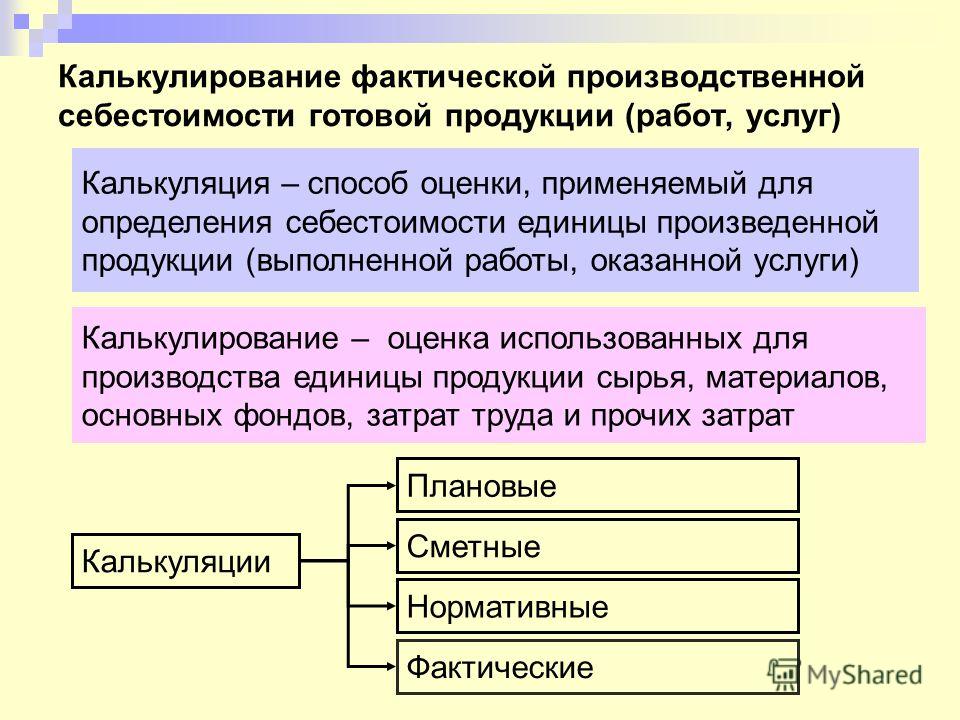

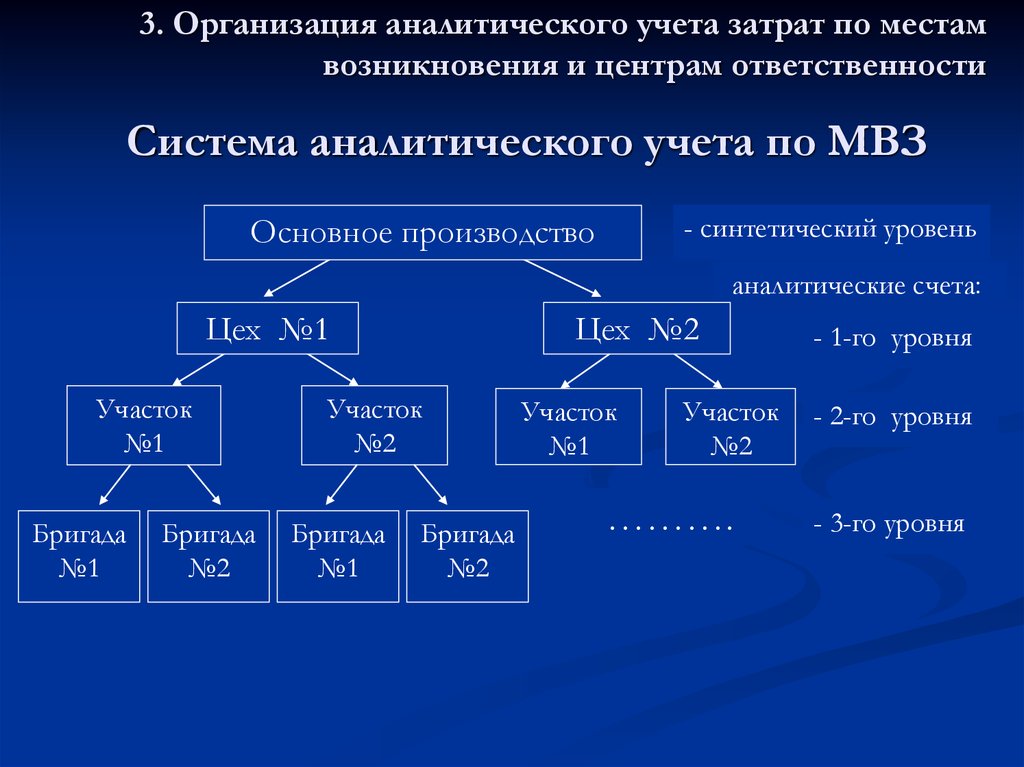

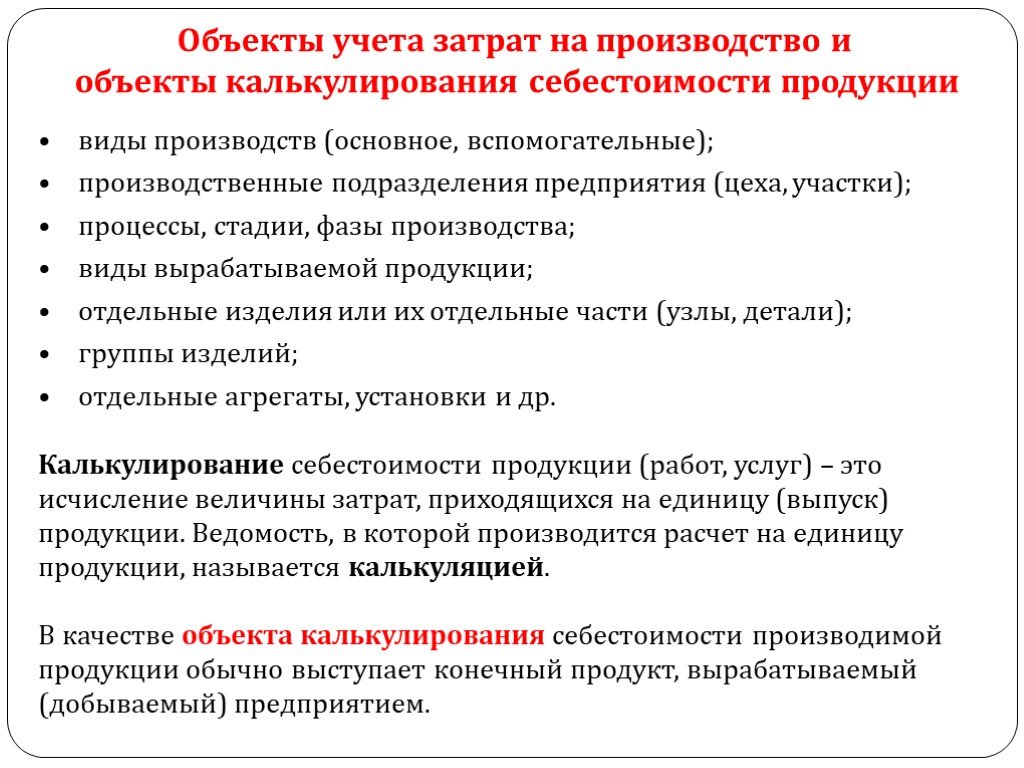

Объекты УЗ и калькулирования себестоимости чаще всего отличаются. Первый из них — это основание, по которому проводится сортировка затрат. Объектом УЗ может быть место их возникновения, центр ответственности, вид или группа продукции, вид ресурсов. Вторым выступает вид продукции (работы, услуги), полуфабрикатов, продукция на разных стадиях готовности. Чтобы разграничить понятие УЗ и понятие калькулирования себестоимости, предлагаем рассмотреть схему.

Вторым выступает вид продукции (работы, услуги), полуфабрикатов, продукция на разных стадиях готовности. Чтобы разграничить понятие УЗ и понятие калькулирования себестоимости, предлагаем рассмотреть схему.

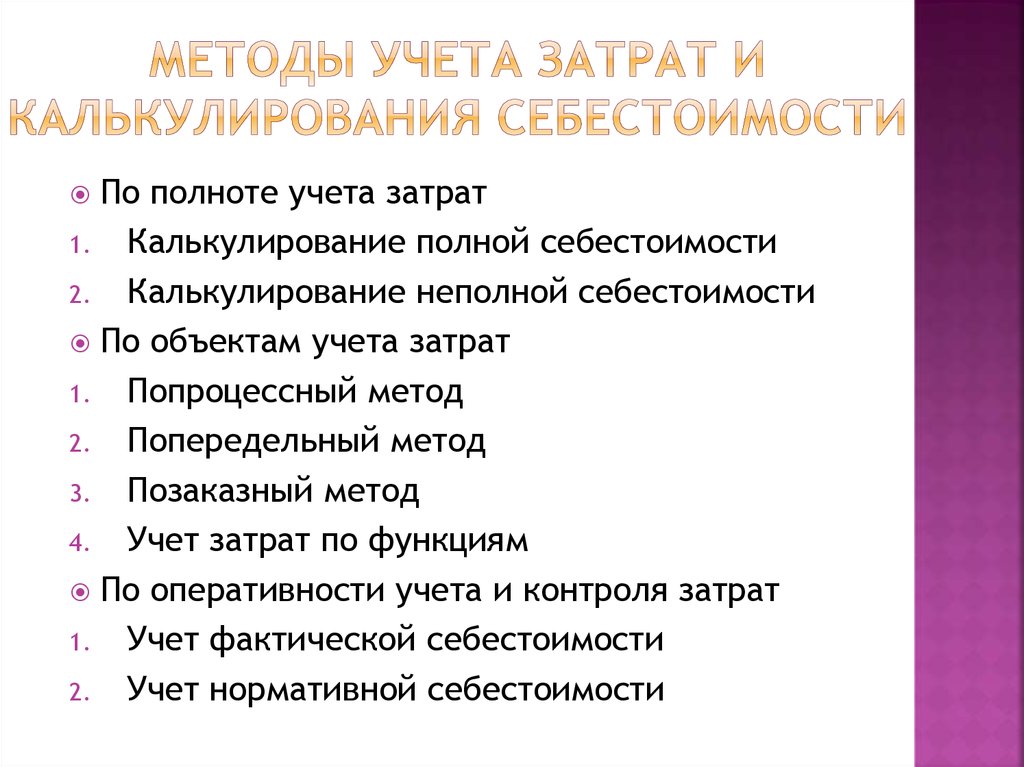

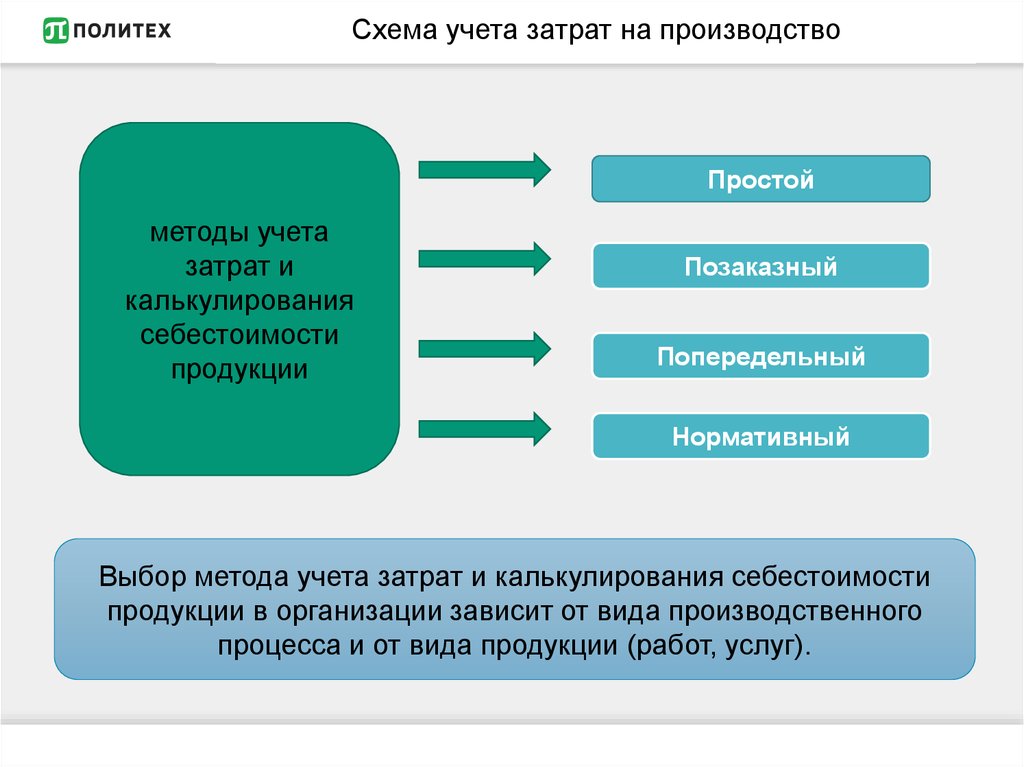

Последовательность отражения и подсчета затрат и себестоимости состоит из УЗ (шаги 1–5) и калькуляционного учета (шаги 4–6). Эти шаги взаимоувязаны, и их выполнение предоставляет данные для управления затратами. На данный момент в литературе по управленческому учету описано большое количество методов учета затрат и калькулирования себестоимости продукции. Для них пока не создано единой общеутвержденной систематизации. Все эти методы были разработаны для решения разных управленческих задач и зачастую классифицируются по следующим признакам:

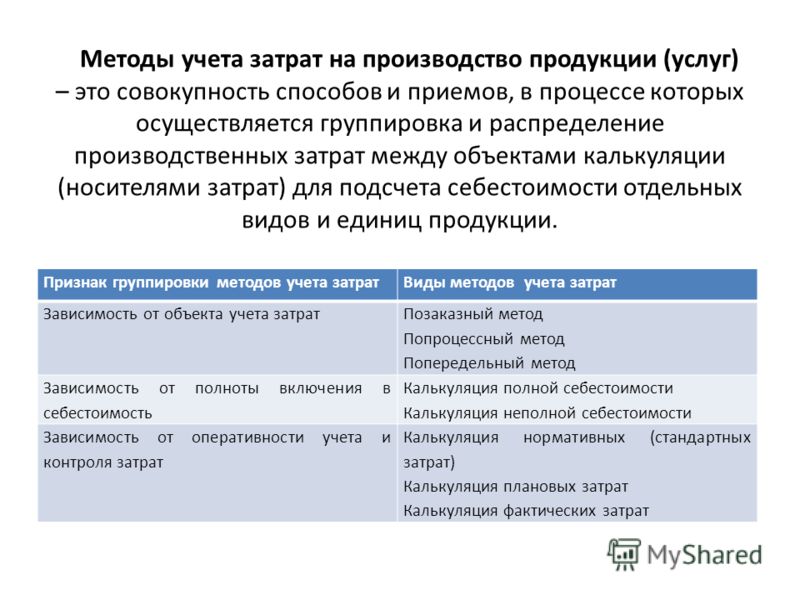

1. По объектам УЗ:

- попроцессный,

- попередельный,

- позаказный.

О попроцессном методе будет рассказано ниже, а о попередельном и позаказном читайте статьи нашего сайта:

- «Попередельный метод учета затрат — сущность и особенности»;

- «Позаказный метод учета затрат и калькулирования себестоимости» .

2. По полноте УЗ:

- система полных затрат,

- система неполных (частичных) затрат.

3. По оперативности УЗ и контроля:

- метод фактических затрат,

- метод нормативных затрат.

Некоторые методы утрачивают свою актуальность из-за несостоятельности представления полной и корректной информации о затратах и себестоимости. Таким примером является котловой метод.

Котловой метод учета затрат

Разработка и внедрение методов учета затрат и калькулирования себестоимости продукции проходили постепенно. Первоначально затраты учитывались котловым методом. Главная особенность этого метода в том, что все затраты, независимо от их вида, места, в котором возникли, или другого признака, учитываются в едином регистре в течение всего периода. В итоге получается общая сумма затрат предприятия за период, которую невозможно корректно или хотя бы близко к действительности распределить по видам изготавливаемой продукции. Себестоимость отдельного вида изготавливаемой продукции рассчитывается путем распределения всех котловых затрат относительно какой-либо базы, например плановой себестоимости. В итоге значение себестоимости получается очень приблизительным. Такой учет не дает данных, позволяющих контролировать затраты, искать пути их оптимизации и решать другие управленческие вопросы. На данный момент котловой метод калькулирования затрат также в ходу, но применяется редко. Он актуален для производств, где нет нужды в аналитическом учете, например с единственным продуктом на выходе (угледобывающая промышленность, малые предприятия с единственным видом продукции).

Себестоимость отдельного вида изготавливаемой продукции рассчитывается путем распределения всех котловых затрат относительно какой-либо базы, например плановой себестоимости. В итоге значение себестоимости получается очень приблизительным. Такой учет не дает данных, позволяющих контролировать затраты, искать пути их оптимизации и решать другие управленческие вопросы. На данный момент котловой метод калькулирования затрат также в ходу, но применяется редко. Он актуален для производств, где нет нужды в аналитическом учете, например с единственным продуктом на выходе (угледобывающая промышленность, малые предприятия с единственным видом продукции).

Важные особенности имеет не только бухгалтерский учет затрат на производство, но и отражение незавершенки в декларации по прибыли. А для этого важно правильно организовать налоговый учет незавершенного производства и готовой продукции. Как правильно это сделать детально рассказывают эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

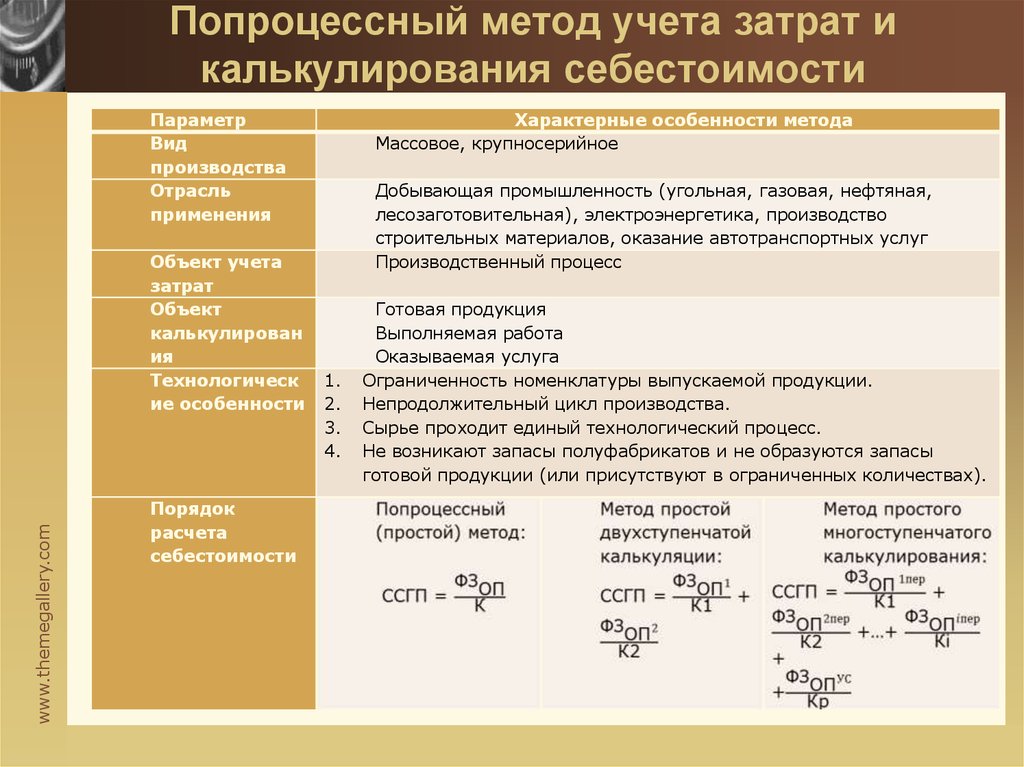

Попроцессный метод учета затрат и калькулирования себестоимости

Попроцессный метод нередко называется упрощенной моделью попередельного. Попроцессный метод подходит для предприятий:

- с большими объемами непрерывного производства;

- недолгим циклом производства;

- узким перечнем изготавливаемых изделий;

- отсутствием или несущественным размером незавершенки.

Примерами таких предприятий могут быть занятые в добывающей отрасли (горнорудные, газодобывающие, нефтедобывающие, лесозаготовительные), в энергетике, перерабатывающие предприятия с простым технологическим процессом (производство цемента, асфальта и т. д.).

У попроцессного метода существует несколько разновидностей в зависимости от условий, представленных на схеме.

При однопроцессном, однопродуктовом производстве без запасов готовой продукции себестоимость единицы продукции получается путем деления всех затрат за период на количество произведенной продукции.

При однопроцессном, однопродуктовом производстве с наличием остатков готовой продукции себестоимость единицы вычисляется по формуле:

Себ. = Зобщ. / К + Зком. / Кком.,

где:

Себ. — полная себестоимость единицы продукции;

Зобщ. — общие производственные затраты;

К — количество произведенной продукции;

Зком. — коммерческие и административные расходы;

Кком. — количество проданной продукции.

При многопроцессном производстве технологический процесс состоит из нескольких стадий. По прохождении каждой стадии получается новый полуфабрикат, который проходит через промежуточный склад полуфабрикатов. Причем количество полуфабрикатов после каждой стадии может различаться. Для каждого процесса ведется УЗ и количества получаемых полуфабрикатов. Для лучшей аналитики затраты сырья и материалов на единицу продукции учитываются обособленно, а по каждому процессу подсчитывают добавленные затраты (зарплата и общепроизводственные расходы). В этом случае проводится калькулирование по стадиям обработки. Себестоимость единицы продукции считается по формуле:

Себестоимость единицы продукции считается по формуле:

Себ. = Зм + З1 / К1 + З2 / К2 + … + Зn / Кn + Зком / Кком,

где:

Зм — материальные затраты на единицу продукции;

З1, З2 … Зn — добавленные затраты каждого процесса;

К1, К2 … Кn — количество полуфабрикатов, полученных в каждом процессе.

В некоторых случаях попроцессный метод отождествляется с попередельным, ведь они характеризуются наличием обособленных стадий производства (процессов или переделов), по прохождению которых получается готовый полуфабрикат. Различие между этими методами несколько условно, но можно выделить некоторые особенности попередельного метода:

- более сложный производственный процесс;

- существенные остатки незавершенки;

- себестоимость вычисляется в каждом переделе по собственным производственным затратам, общие затраты распределяются по переделам и видам изделий косвенным способом;

- калькуляция происходит ежемесячно с учетом остатков незавершенного производства;

- возможно применение метода условных единиц.

Нормативный метод учета затрат и калькулирования себестоимости

Сутью нормативного метода учета является предшествующий расчет нормативных затрат по выбранным объектам, а также попутное определение отклонений фактических затрат от нормативных в процессе выпуска продукции. По каждому виду изделия составляется нормативная калькуляция, где указаны нормы расхода материалов, зарплаты и прочих статей. Учет ведется так, чтобы была возможность разбить текущие затраты на нормативные и отклонения. Данные по отклонениям позволяют находить причины несоответствия нормам, находить виновников или недочеты в технологическом процессе.

В бухгалтерском учете затраты также отражаются по нормам и отклонениям, как правило с использованием счета 40. На схеме изображен принцип учета по нормам. Фактическая себестоимость списывается в дебет счета 40 со счетов УЗ на производство, а нормативная отражается по кредиту в корреспонденции со счетами 43, 90. При экономии делается сторнировочная запись Дт 90 Кт 40, а при перерасходе дополнительная запись Дт 90 Кт 40 на сумму отклонений.

Итоги

Для результативного использования методов учета затрат и калькулирования себестоимости продукции организация должна детально проанализировать свои процессы, определить актуальные управленческие задачи, обозначить объекты УЗ и в итоге выбрать один или несколько методов. Трудозатратность методов учета затрат и калькулирования себестоимости продукции компенсируется получением детальной информации, которая помогает в решении насущных вопросов.

Стоимость продукта — определение, формула, примеры с расчетом

Стоимость продукта относится ко всем тем затратам, которые компания несет для создания продукта компании или предоставления услуг клиентам, и они показаны в финансовом отчете компании за период, в котором они становятся частью стоимость товаров, которые продает компания.

Примеры себестоимости продукции в основном включают следующие расходы: —

- Прямые материалы (DM)

- Прямые затраты труда (DL)

- Общепроизводственные расходы (FOH)

Стоимость материалов и труда являются прямыми затратами. стоимость сырья и заработная плата, выплачиваемая производственному персоналу. Такие затраты могут быть определены путем определения расходов на объекты затрат. Читать далее, в то время как производственные накладные расходы являются косвенными затратами Косвенные затраты Косвенные затраты — это затраты, которые не могут быть непосредственно отнесены к производству. Это необходимые расходы, которые могут быть фиксированными или переменными по своему характеру, например, офисные расходы, административные расходы, расходы на стимулирование сбыта и т. д., все они необходимы для создания готового товара (или услуги), готового к продаже, из сырья.

стоимость сырья и заработная плата, выплачиваемая производственному персоналу. Такие затраты могут быть определены путем определения расходов на объекты затрат. Читать далее, в то время как производственные накладные расходы являются косвенными затратами Косвенные затраты Косвенные затраты — это затраты, которые не могут быть непосредственно отнесены к производству. Это необходимые расходы, которые могут быть фиксированными или переменными по своему характеру, например, офисные расходы, административные расходы, расходы на стимулирование сбыта и т. д., все они необходимы для создания готового товара (или услуги), готового к продаже, из сырья.

В соответствии с ОПБУ и МСФО затраты на продукцию должны быть капитализированы как запасы в балансе и не должны относиться на расходы в отчетах о прибылях и убытках, поскольку затраты на такие затраты создают выгоды и ценность для будущих периодов.

Содержание

- Определение себестоимости продукции

- Виды себестоимости продукции

- #1 – Прямые материалы

- #2 – Прямой труд Формула

- #3 – Заводские накладные расходы

- 9

- Примеры затрат на продукцию

- Пример №1 – Бюджет прямых закупок материалов

- Пример №2 – Бюджет прямых затрат на оплату труда

- Пример №3 – Бюджет общепроизводственных затрат

- Пример №4 – Бюджет

- Рекомендуемые статьи

- Виды себестоимости продукции

Виды затрат на продукцию

#1 – Прямые материальные затраты

Сырье, которое преобразуется в готовую продукцию путем применения прямого труда и фабричных накладных расходов, является прямым в учете затратУчет затратУчет затрат – это определенный поток управленческого учета, используемый для установления общая себестоимость продукции. Для этой цели он измеряет, регистрирует и анализирует как постоянные, так и переменные затраты. Подробнее. Прямые материалыПрямые материалыПрямые материалы — это сырье, которое непосредственно используется в процессе производства товаров и/или услуг компании и является важным компонентом готовой продукции. Подробнее — это сырье, которое можно легко идентифицировать и измерить.

Для этой цели он измеряет, регистрирует и анализирует как постоянные, так и переменные затраты. Подробнее. Прямые материалыПрямые материалыПрямые материалы — это сырье, которое непосредственно используется в процессе производства товаров и/или услуг компании и является важным компонентом готовой продукции. Подробнее — это сырье, которое можно легко идентифицировать и измерить.

Например, компании по производству автомобилей обычно требуются пластик и металл для создания автомобиля. Количество этих ресурсов можно легко подсчитать или вести учет. Однако производство автомобиля также требует смазочных материалов, таких как масла и смазки. Тем не менее, очень сложно или незначительно отследить низкую стоимость смазки, используемой в конкретном транспортном средстве, поэтому это называется косвенными затратами.

#2 – Прямой труд

Наемные работники – это наемные работники или рабочая сила, которая принимает непосредственное участие в производстве или производстве готовой продукции из сырья. Прямые затраты на оплату трудаПрямые затраты на оплату трудаПрямые затраты на оплату труда относятся к общим затратам, понесенным компанией для выплаты заработной платы и других льгот своим работникам в связи с выполняемой ими задачей, которые непосредственно связаны с производством продукции или предоставлением услуг. .читать больше — это заработная плата и льготы (такие как страхование), выплачиваемые этой рабочей силе за их услуги.

Прямые затраты на оплату трудаПрямые затраты на оплату трудаПрямые затраты на оплату труда относятся к общим затратам, понесенным компанией для выплаты заработной платы и других льгот своим работникам в связи с выполняемой ими задачей, которые непосредственно связаны с производством продукции или предоставлением услуг. .читать больше — это заработная плата и льготы (такие как страхование), выплачиваемые этой рабочей силе за их услуги.

Например, рабочие на сборочной линии автомобильного завода, которые сваривают металл, закрепляют винт, наносят масло и смазку и собирают металлические и пластмассовые детали в автомобиль, являются непосредственными рабочими. Однако для того, чтобы конкретный работник был классифицирован как прямой труд, он должен быть непосредственно связан с конкретной работой. Например, секретарю в крупной автомобильной компании приходится выполнять различные роли по мере необходимости. Таким образом, становится трудно количественно оценить количество преимуществ, создаваемых сборкой автомобиля. Следовательно, это не прямой труд.

Следовательно, это не прямой труд.

#3 – Накладные расходы завода

Косвенные расходы, связанные с производством готовой продукции, которые нельзя отследить напрямую, представляют собой накладные расходы завода или производства. помещения, Оплата труда обслуживающего персонала, Аренда производственного помещения и др. подробнее. Другими словами, накладные расходы — это те затраты, которые не связаны непосредственно с производственной деятельностью и поэтому считаются косвенными затратами, которые должны быть оплачены, даже если производство отсутствует. Примеры включают арендную плату, коммунальные платежи, страховку, заработную плату офисному персоналу, канцелярские товары и т. д., которые не являются ни прямым материалом, ни прямым трудом. Именно поэтому накладные расходы – это косвенные затраты, включающие в себя косвенные трудовые и материальные затраты.

- Косвенный материал. Материалы, используемые в производственном процессе, нельзя отследить напрямую, поскольку сырье является косвенным материалом.

Например, жир, масло, сварочные прутки, клей, лента, чистящие средства и т. д. — все это косвенные материалы. Трудно и нерентабельно определить точный расход косвенных материалов, применяемых к одной единице продукта.

Например, жир, масло, сварочные прутки, клей, лента, чистящие средства и т. д. — все это косвенные материалы. Трудно и нерентабельно определить точный расход косвенных материалов, применяемых к одной единице продукта. - Косвенный труд. Рабочие или служащие, необходимые для бесперебойного функционирования производственного процесса, но не принимающие непосредственного участия в создании готового продукта, являются косвенными материалами. Например, группы обеспечения качества, охранники, контролеры и т. д. в производственных помещениях классифицируются как косвенная рабочая сила. Однако они вносят свой вклад в производство и производственную экосистему. Бухгалтеры, отделы кадров, отделы продаж и маркетинга – это примеры. Подробнее о силе. Связанные с этим расходы на их заработную плату, заработную плату и другие льготы считаются косвенными затратами на оплату труда.

- Прочие накладные расходы — заводские накладные расходыЗаводские накладные расходыЗаводские накладные расходы, также называемые фабричным бременем, представляют собой сумму всех косвенных расходов, связанных с производством товаров, таких как заработная плата на обеспечение качества, фабричная аренда, страхование производственных зданий и т.

д. Узнайте больше этой осенью в соответствии с двумя вышеуказанными категориями фабричные накладные расходы могут быть классифицированы как другие фабричные накладные расходы. Например, затраты на электроэнергию нельзя отнести к материальным или трудовым. Аналогичным образом, такие затраты, как амортизация фабрики и оборудования, расходы на страхование, налоги на имущество производственных помещений, арендная плата или аренда фабрикиЛизингЛизинг представляет собой соглашение, при котором право на актив передается другому лицу без передачи права собственности. Проще говоря, это означает сдачу актива в аренду или аренду. Лицо, отдающее имущество, называется «Арендодатель», лицо, берущее имущество в аренду, — «Арендатор». Подробнее, расходы на коммунальные услуги и т. д.;

д. Узнайте больше этой осенью в соответствии с двумя вышеуказанными категориями фабричные накладные расходы могут быть классифицированы как другие фабричные накладные расходы. Например, затраты на электроэнергию нельзя отнести к материальным или трудовым. Аналогичным образом, такие затраты, как амортизация фабрики и оборудования, расходы на страхование, налоги на имущество производственных помещений, арендная плата или аренда фабрикиЛизингЛизинг представляет собой соглашение, при котором право на актив передается другому лицу без передачи права собственности. Проще говоря, это означает сдачу актива в аренду или аренду. Лицо, отдающее имущество, называется «Арендодатель», лицо, берущее имущество в аренду, — «Арендатор». Подробнее, расходы на коммунальные услуги и т. д.;

Примечание: Расходы, не связанные с производством готовой продукции или понесенные за пределами производственных мощностей, не должны рассматриваться как затраты на продукцию, например, коммерческие, общехозяйственные и административныеТорговые, общехозяйственные и административные ) расходы включают все расходы, понесенные при продаже продукции компании, прямые или косвенные, а также все общие и административные расходы в течение рассматриваемого отчетного периода, такие как расходы на рекламу, расходы на стимулирование сбыта, заработную плату в области маркетинга и т. д. читать больше (SG&A) расходов. Эти расходы обычно относятся на расходы в отчете о прибылях и убытках. Отчет о прибылях и убытках. Отчет о прибылях и убытках является одним из финансовых отчетов компании, в котором обобщаются все доходы и расходы компании с течением времени, чтобы определить прибыль или убыток компании и измерить ее деловую активность с течением времени на основе требований пользователей. .Подробнее, когда они возникают и не капитализируются в стоимость запасов.

д. читать больше (SG&A) расходов. Эти расходы обычно относятся на расходы в отчете о прибылях и убытках. Отчет о прибылях и убытках. Отчет о прибылях и убытках является одним из финансовых отчетов компании, в котором обобщаются все доходы и расходы компании с течением времени, чтобы определить прибыль или убыток компании и измерить ее деловую активность с течением времени на основе требований пользователей. .Подробнее, когда они возникают и не капитализируются в стоимость запасов.

Формула

Формула себестоимости продукта = Прямой труд + Прямой материал + Накладные расходы завода

Завод OH = Косвенный труд + Косвенный материал + Другое Завод OH

Однако всегда лучше рассчитать эти затраты на единицу продукции, так как это может помочь принять решение адекватная цена реализации готового продукта. Чтобы определить эту стоимость на единицу продукции, разделите эту стоимость, рассчитанную выше, на количество произведенных единиц.

Стоимость продукта на единицу Формула = (Общая стоимость продукта) / Количество произведенных единиц.

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник: Стоимость продукта (wallstreetmojo.com)

Во избежание убытков цена продажи должна быть равна или превышать стоимость единицы продукции. Если цена продажи равна, то это ситуация безубыточности, т. е. нет ни прибыли, ни убытка, а цена продажи покрывает затраты на единицу продукции. С другой стороны, цена продажи выше, чем себестоимость единицы продукции, приводит к прибыли.

Примеры стоимости продукта

Пример #1 – Бюджет прямых закупок материалов

Для создания продукта требуется бюджет прямых закупок материалов. Бюджет необходим для расчета количества сырья, которое необходимо закупить для производственного процесса, и оценки соответствующих затрат.

Допустим, Raymond’s Pvt. Ltd, небольшой компании по производству рубашек, требуются ткань, нитки и пуговицы. Считайте, что прямое сырье — это просто ткань, в то время как потребности двух других материалов не могут быть отслежены напрямую и, следовательно, считаются косвенными.

Считайте, что прямое сырье — это просто ткань, в то время как потребности двух других материалов не могут быть отслежены напрямую и, следовательно, считаются косвенными.

Компания планирует производить следующее количество рубашек в каждом квартале года. Данные, собранные из производственного бюджета:-

Руководство Raymond собирает следующие данные для составления своего прямого бюджета на сырье:

- Стоимость ткани составляет 80 долларов за килограмм. Производственному отделу требуется 500 граммов (или 0,5 кг) ткани для изготовления одной рубашки.

- Руководство решает оставить не менее 10% ткани для производственных нужд следующего квартала.

- На начало года (январь-1) начальная стоимость запаса ткани составляла 210 кг.

- Предположим желаемое значение конечного запасаКонечный запасФормула конечного запаса вычисляет общую стоимость готовой продукции, оставшейся на складе в конце отчетного периода для продажи. Он оценивается путем вычитания стоимости проданных товаров из общей суммы начальных запасов и покупок.

250 кг на конец года (четвертый квартал)

250 кг на конец года (четвертый квартал)

Используйте следующие два уравнения бухгалтерского учетаУравнения бухгалтерского учетаУравнение бухгалтерского учета является основным принципом бухгалтерского учета заявив, что общие активы бизнеса эквивалентны сумме его обязательств и капитала владельца. Это также известно как уравнение баланса, и оно составляет основу системы бухгалтерского учета с двойной записью. подробнее поможет составить бюджет:-

Общее количество сырья = Сырье, необходимое для производства + Конечный запас сырья.

Закупаемое сырье = общее количество необходимого сырья – начальный запас сырья.

Заключительное примечание: Стоимость продукта, связанная с прямыми материалами, может быть определена с помощью бюджета, в котором оценивается желаемое количество прямых материалов, необходимых для периода, и соответствующие затраты.

Пример № 2. Бюджет прямого труда

Бюджет прямого труда необходим для оценки потребности в рабочей силе для производства требуемых единиц товаров в соответствии с производственным бюджетом. Производственный бюджет. Производственный бюджет — это тип финансового планирования, связанный с единицами продукта что руководство считает, что компания должна производить в предстоящий период, чтобы соответствовать предполагаемому объему продаж, который основан на оценке руководством рыночной конкуренции, экономических условий, производственных мощностей, потребительского спроса на рынке и исторических тенденций. подробнее. Таким образом, он рассчитывает стоимость на основе рабочих часов и единиц, произведенных за один труд.

Производственный бюджет. Производственный бюджет — это тип финансового планирования, связанный с единицами продукта что руководство считает, что компания должна производить в предстоящий период, чтобы соответствовать предполагаемому объему продаж, который основан на оценке руководством рыночной конкуренции, экономических условий, производственных мощностей, потребительского спроса на рынке и исторических тенденций. подробнее. Таким образом, он рассчитывает стоимость на основе рабочих часов и единиц, произведенных за один труд.

Предположим, что в Raymond’s Pvt. Ltd:

- Время, необходимое оператору швейной машины для сшивания одного куска рубашки, составляет 0,5 часа, а другим рабочим требуется 0,2 часа на рубашку для застегивания и отделки.

- Компания стоит 50 долларов в час для оператора станка и 15 долларов в час для других рабочих.

Заключительное примечание: Бюджет прямого труда рассчитывает затраты, связанные с рабочей силой, задействованной в производственном процессе, и оценивает требуемую рабочую силу в цифрах. Таким образом, руководство может предвидеть потребности в найме и планировать свои расходы.

Таким образом, руководство может предвидеть потребности в найме и планировать свои расходы.

Пример №3 – Бюджет общепроизводственных затрат

Бюджет включает все затраты, связанные с производственным процессом, кроме затрат, связанных с прямыми материалами. Прямые материалы – это сырье, которое непосредственно используется в процессе производства товаров и/или услуг компании и являются неотъемлемым компонентом готовой продукции, производимой. читать далее и прямым трудом. Окончательные затраты, определенные в соответствии с бюджетом накладных расходов, не капитализируются в балансовом отчетеБалансовый отчетБалансовый отчет — это один из финансовых отчетов компании, в котором представлены акционерный капитал, обязательства и активы компании на определенный момент времени. Он основан на уравнении бухгалтерского учета, которое гласит, что сумма общих обязательств и капитала владельца равна общей сумме активов компании. Подробнее, но списывается в отчете о прибылях и убытках как себестоимость проданных товаровСтоимость проданных товаровСтоимость проданных товаров (COGS) ) представляет собой совокупную сумму прямых затрат, понесенных за проданные товары или услуги, включая прямые затраты, такие как сырье, прямые затраты на оплату труда и другие прямые затраты.

Кроме того, общие затраты, определенные в рамках бюджета накладных расходовНакладные расходы бюджетаНакладные расходы составляются для прогнозирования и представления всех ожидаемых затрат, связанных с производством товаров, которые компания ожидает понести в следующем году. Он исключает прямые материальные и прямые затраты на рабочую силу, и информация о них становится частью стоимости проданных товаров в основном бюджете. Читать далее преобразуется в единицу измерения для определения стоимости конечных запасов. Конечный запас становится частью баланса.

Бюджет фабричных накладных расходовФабричные накладные расходыФабричные накладные расходы, также называемые фабричными расходами, представляют собой сумму всех косвенных расходов, связанных с производством товаров, таких как заработная плата на обеспечение качества, арендная плата, страхование производственных зданий и т. д. Pvt Ltd» представлена в следующей таблице:-

Заключительное примечание: Бюджет накладных расходов помог руководству компании отдельно оценить переменные и постоянные накладные расходы и определить требуемую сумму денежных средств, которые должны быть выделены на покрытие накладных расходов.

Пример №4 – Бюджет

Руководство Raymond’s оценило свои затраты на прямые материалы, прямые затраты на рабочую силу и накладные расходы предприятия.

Наиболее важным этапом всего процесса составления бюджета является определение общей и ожидаемой стоимости единицы продукции (рубашки).

Руководство компании суммирует все компоненты затрат, чтобы получить общую стоимость продукта, как показано ниже:

Заключительное примечание: Бюджет затрат на продукт определяет общие расходы, понесенные предприятием для создания продукта на периодической основе. . Руководство может дополнительно рассчитать стоимость единицы продукции, разделив расчетные единицы продукции в соответствии с производственным бюджетом.

Путем оценки затрат на единицу продукции предприятие может установить соответствующую цену продажи и избежать занижения или завышения цен на свою продукцию. Как занижение, так и завышение цен на продукцию приносят компании убытки.

- Заниженная цена означает, что организация взимает меньше, чем себестоимость продукта -> Убытки.

- Завышение цен заставляет клиентов искать заменители ->, меньше спроса, -> Потери.

В нашем примере руководство Raymond ежеквартально определяет все компоненты себестоимости продукции, включая прямые затраты на материалы, прямые затраты на оплату труда и общепроизводственные расходы. С помощью этих данных определяются общие затраты как на квартальной, так и на годовой основе.

Средняя себестоимость одной рубашки в размере 103 долл. США затем определяется путем деления общей годовой себестоимости продукции в размере 2,23 млн. долл. США на годовой объем производства 21720 рубашек. Компания должна взимать сумму, превышающую 103 доллара за штуку своих рубашек.

Рекомендуемые статьи

Эта статья является руководством по стоимости продукта и ее определению. Здесь мы обсудим, как рассчитать стоимость продукта, используя его формулу и практические примеры. Подробнее о бухгалтерском учете вы можете узнать из следующих статей —

- Записи в журнале COGS

- Стоимость периода по сравнению с себестоимостью продукта

- Расчет себестоимости произведенных товаров

Формула себестоимости продукции | Как рассчитать общую стоимость производства?

Главная » Бухгалтерские ресурсы » Бюджетные ресурсы » Формула производственных затрат

Формула производственных затрат состоит из затрат, которые бизнес или компания несут при производстве готовой продукции или предоставлении конкретных услуг, и включает, как правило, прямые затраты на оплату труда, общие накладные расходы, прямые материальные затраты или расходы на сырье и материалы.

Затраты на производство должны быть напрямую связаны с получением дохода от бизнеса. Производственный бизнес обычно имеет затраты на сырье и затраты на рабочую силу. Напротив, индустрия конкретных услуг состоит из технического труда, разрабатывающего конкретную услугу, и материальных затрат, понесенных при предоставлении таких услуг клиентам. Формула производственных затрат обычно используется в управленческом учете для разделения затрат на прямые и косвенные.

Содержание

- Что такое формула стоимости производства?

- Объяснение формулы общих производственных затрат

- Примеры формулы общих производственных затрат (с шаблоном Excel)

- Формула производственных затрат — пример № 1

- Формула производственных затрат — пример № 2

- Актуальность и рекомендуемое использование Артикул

Формула производственных затрат может быть выражена следующим образом: –

Формула производственных затрат = Прямой труд + Прямые материалы + Накладные расходы на производство

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство? Ссылка на статью должна быть гиперссылкой

д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник: Формула стоимости производства (wallstreetmojo.com )

Здесь,

Накладные расходы на производство = Косвенные затраты на оплату труда + Косвенные материальные затраты + Прочие переменные накладные расходы.

Объяснение формулы общих производственных затрат

Расчет уравнения производственных затрат можно выполнить, выполнив следующие шаги:

- Во-первых, Определите стоимость прямых материалов. Прямые материалы обычно состоят из затрат, связанных с закупкой сырья и его использованием для производства готовой продукции.

- Далее определяем затраты на прямой труд. Прямые затраты на оплату труда обычно складываются из затрат на оплату труда и затрат на рабочую силу, связанных с производственным процессом. Такие затраты обычно состоят из заработной платы, окладов и выгод, которые бизнес компенсирует труду за поставку готовых товаров или услуг.

- Далее определите себестоимость производства. Такие затраты обычно включают затраты, которые не могут быть отнесены к производственному процессу, но косвенно влияют на производство. Такие затраты можно разделить на косвенные затраты на оплату труда, косвенные материальные затраты и переменные накладные расходы.

- Затем сложите полученное значение на шагах 1, 2 и 3, чтобы получить себестоимость продукции.

Примеры формулы общих производственных затрат (с шаблоном Excel)

Давайте рассмотрим несколько простых и сложных примеров уравнения производственных затрат, чтобы лучше понять его.

Вы можете скачать этот шаблон Excel с формулой производственных затрат здесь — Формула производственных затрат Шаблон Excel

Формула производственных затрат — пример № 1

Давайте рассмотрим пример производственного предприятия, на которое приходится 25 000 долларов косвенного труда. Производственные накладные расходы составляют 30 000 долларов, а прямые материальные затраты — 50 000 долларов. Помогите бизнесу определить общую себестоимость продукции.

Производственные накладные расходы составляют 30 000 долларов, а прямые материальные затраты — 50 000 долларов. Помогите бизнесу определить общую себестоимость продукции.

Используйте полученные данные для расчета себестоимости продукции.

Расчет производственных затрат можно сделать следующим образом:

- = 25 000 долл. США + 50 000 долл. США + 30 000 долл. США

Стоимость производства составит

- Стоимость производства = 105 000 долл. США

. С. себестоимость производства готовой продукции 105 000 долларов.

Формула себестоимости производства – Пример №2

Возьмем в качестве примера предприятие, специализирующееся на производстве стульев. Стоимость сырья составляет 75 000 долларов. Заработная плата рабочих и рабочих составляет 40 000 долларов. Компания компенсирует вознаграждение в размере 3000 долларов работникам за предоставление исключительных услуг. Компания также время от времени несет расходы на полировку стульев в размере 30 000 долларов.

Компания также время от времени несет расходы на полировку стульев в размере 30 000 долларов.

Предприятие хранит готовые стулья на арендованном складе. Они платят арендную плату в размере 20 000 долларов. Они дополнительно платят 15 000 долларов в качестве заработной платы охранникам. Помогите бизнесу готовых стульев определить себестоимость продукции.

Используйте полученные данные для расчета себестоимости продукции.

Расчет прямого труда, используя ниже формулу, можно сделать следующим образом,

Прямой труд = заработная плата работников производства + пособия работников производства

- = 40 000 долл. США + 3000 долл. Прямые затраты на материалыПрямые затраты на материалыПрямые затраты на материалы — это общие затраты, понесенные компанией при закупке сырья, наряду со стоимостью других компонентов, включая стоимость упаковки, перевозки и хранения, налоги и т. д., которые непосредственно связаны с производством и производством продукции.

Различные продукты компании. Подробнее соответствуют стоимости сырья, закупленного бизнесом, которая будет считаться 75 000 долларов США. Затраты на производство будут включать сумму полировки, расходов на аренду и заработную плату охранников.

Различные продукты компании. Подробнее соответствуют стоимости сырья, закупленного бизнесом, которая будет считаться 75 000 долларов США. Затраты на производство будут включать сумму полировки, расходов на аренду и заработную плату охранников.Расчет стоимости производства с использованием ниже формулы можно сделать следующим образом:

Производственные затраты = стоимость полировки + расходы на аренду + заработная плата для персонала безопасности

- = 30 000 долл. США + 20 000 долл. США + 15 000 долл. США

- Производственная стоимость = 65 000 9 000,

- .

Расчет себестоимости производства можно выполнить следующим образом:

- = 43 000 долл. США + 75 000 долл. США + 65 000 долл. США

- Себестоимость производства = 183 000 долл. США

Таким образом, производственный бизнес несет производственные затраты в размере 183 000 долларов США при производстве стульев.

Актуальность и использование

Определение формулы производственных затрат необходимо, а также имеет решающее значение для бизнеса, чтобы обеспечить прибыльность бизнеса. Прибыльность бизнеса. Прибыльность относится к способности компании генерировать доход и максимизировать прибыль по сравнению с ее расходами и эксплуатационными расходами. . Он измеряется с использованием конкретных коэффициентов, таких как маржа валовой прибыли, EBITDA и маржа чистой прибыли. Он помогает инвесторам анализировать эффективность и устойчивость компании. Это также помогает в сравнительном анализе затрат. После завершения производства изделий бизнес записывает стоимость изделия в качестве актива в балансовом отчетеБалансовый отчетБалансовый отчет — это один из финансовых отчетов компании, в котором представлены акционерный капитал, обязательства и активы компании в определенный момент. во время. Он основан на уравнении бухгалтерского учета, которое гласит, что сумма общих обязательств и капитала владельца равна общим активам компании.

Читать далее, пока продукт не будет продан клиентам.

Читать далее, пока продукт не будет продан клиентам.Производственные затраты должны быть первоначально капитализированы, а не отнесены на расходы. Кроме того, отчетность о стоимости конечных продуктов можно назвать сложным способом информирования всех необходимых заинтересованных сторон об уровне производительности.

Формула себестоимости продукции обычно состоит из прямых материалов, прямых затрат на оплату труда Затраты на оплату труда Стоимость оплаты труда представляет собой вознаграждение, выплачиваемое работникам в виде заработной платы. Надбавки в целом подразделяются на две категории: прямой труд, связанный с производственным процессом, и косвенный труд, относящийся ко всем другим процессам (подробнее) и переменные производственные накладные расходы. Специалисты по управленческому учету часто преобразуют эти затраты на единицу продукции. Поступая таким образом, они легко сравнивают цену за единицу с продажной ценой, которую руководство рассматривает для бизнеса, тем самым определяя его устойчивость.