Учет нематериальных активов

Одними из весьма распространенных объектов, составляющих предмет финансового учета, являются нематериальные активы предприятия. В отличие от материальных активов они не имеют физической формы, носят неденежный характер и в ряде случаев установить их точную стоимость довольно сложно ввиду особого, не опосредованного материальными носителями характера и, подчас, отсутствия активного рынка данных объектов как такового. Однако этим отличия далеко не исчерпываются и могут прослеживаться как на этапе первоначальной оценки, так и при амортизации и последующем учете.

Предмет учета

Российское законодательство не содержит легального определения нематериального актива (НМА), однако предъявляет к нему ряд обязательных требований, которым тот должен соответствовать. В настоящее время порядок принятия к учету НМА регламентирован ПБУ 14/07 «Учет нематериальных активов», утвержденным Приказом Минфина РФ от 27 декабря 2007 г.

Анализ указанного документа дает примерно следующее определение. НМА — идентифицируемые активы, не имеющие материально-вещественной формы, способные приносить организации экономические выгоды в будущем и предназначенные для использования в течение длительного времени при условии наличия юридических прав на эти активы и возможности установления их первоначальной стоимости.

Перечень НМА широк и законодательно не ограничен. Сам Минфин под конкретными объектами НМА понимает произведения науки, литературы и искусства, программы для ЭВМ, изобретения, полезные модели, селекционные достижения, секреты производства (ноу-хау), товарные знаки, деловую репутацию и так далее. Также в качестве инвентарного объекта нематериальных активов также может признаваться сложный объект, включающий несколько охраняемых результатов интеллектуальной деятельности. При этом не являются активами расходы, связанные с образованием юридического лица (ранее учитывались в составе НМА), интеллектуальные и деловые качества персонала, их квалификация, а также вещи, в которых выражены результаты интеллектуальной деятельности.

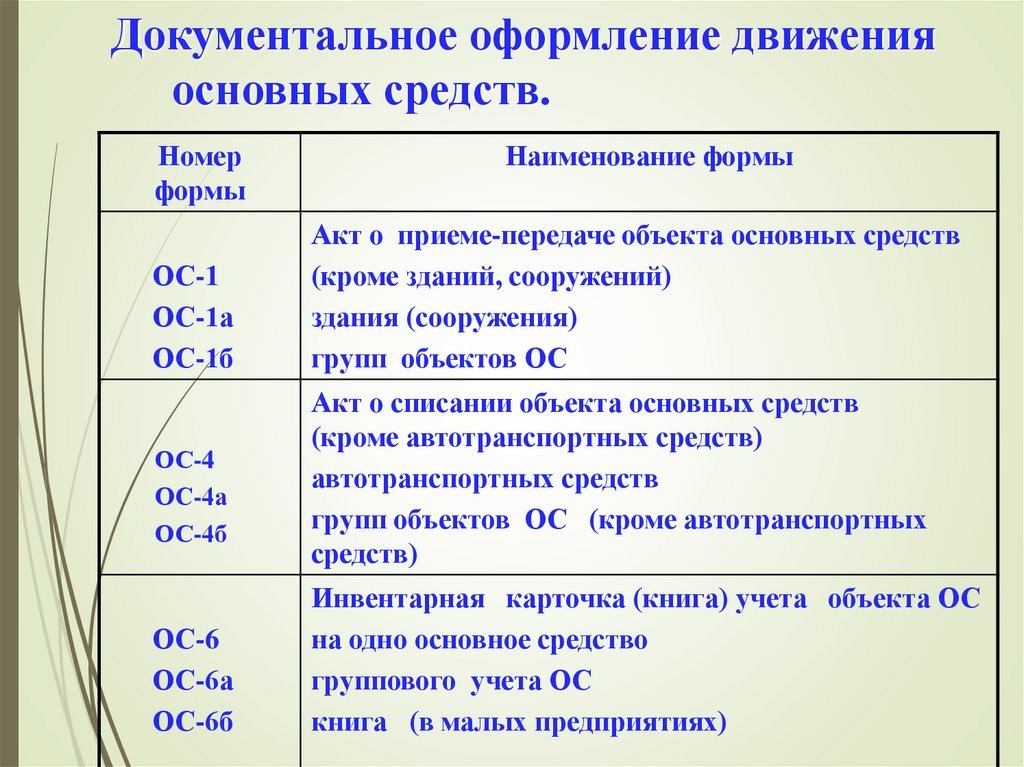

В целях организации систематического контроля за правильностью учета НМА на предприятиях периодически проводятся инвентаризационные мероприятия. Инвентаризация осуществляется на основании приказов руководства предприятия о сроках, частоте проведения и составе инвентаризационных комиссий. По итогам инвентаризации на основании описей, актов, протоколов комиссии и сличительных ведомостей утверждаются конечные результаты проведенных мероприятий, которые и отражаются в регистрах бухгалтерского учета. Особенность инвентаризации НМА заключается в том, что фактически проверке подвергаются не сами активы, а документация, свидетельствующая об их существовании и существовании прав предприятия на эти активы.

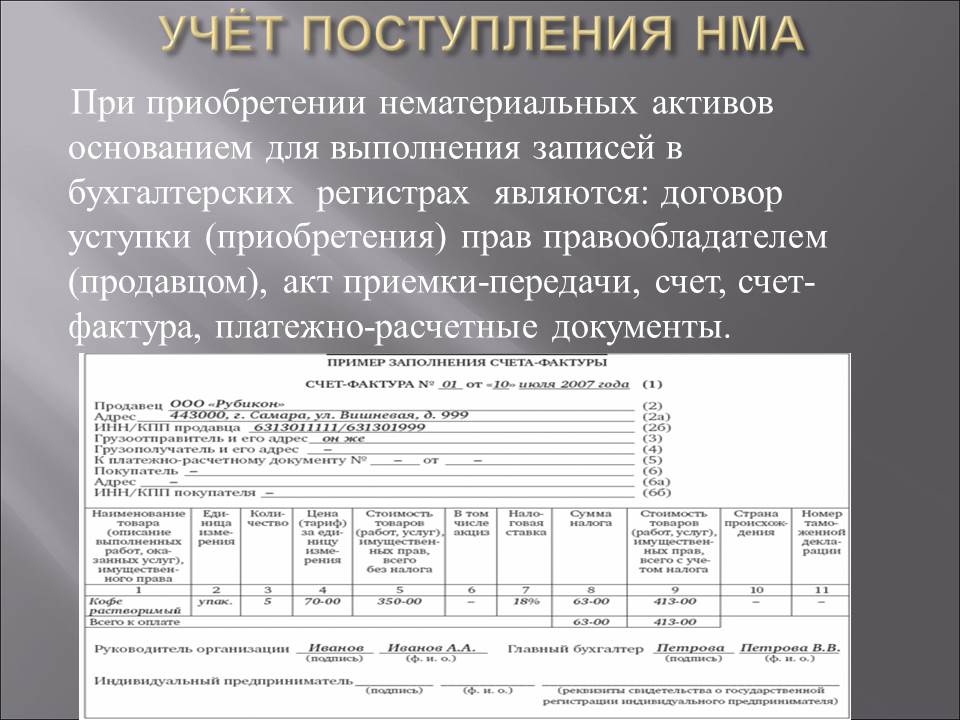

Договорная документация должна прямо показывать, что предприятие имеет возможность использовать НМА в административных и производственно-хозяйственных целях более 12 месяцев. Из документации должна следовать способность проверяемых активов приносить экономическую выгоду и быть полезными в процессе деятельности предприятия. При исследовании документации важно также установить и идентифицируемость НМА – активы признаются таковыми, если они могут быть отделены от других активов компании и отчуждены без потери прибыли от использования другого имущества предприятия. Охранные документы обязаны содержать указание на конкретные сроки начала и окончания их действия, место действия, а также перечислять права, которые предприятие способно осуществлять применительно к приобретенному активу. В свою очередь первичные документы должны подтверждать факты приобретения НМА, поступления на предприятие и принятия их к учету.

При исследовании документации важно также установить и идентифицируемость НМА – активы признаются таковыми, если они могут быть отделены от других активов компании и отчуждены без потери прибыли от использования другого имущества предприятия. Охранные документы обязаны содержать указание на конкретные сроки начала и окончания их действия, место действия, а также перечислять права, которые предприятие способно осуществлять применительно к приобретенному активу. В свою очередь первичные документы должны подтверждать факты приобретения НМА, поступления на предприятие и принятия их к учету.

Первоначальная стоимость НМА

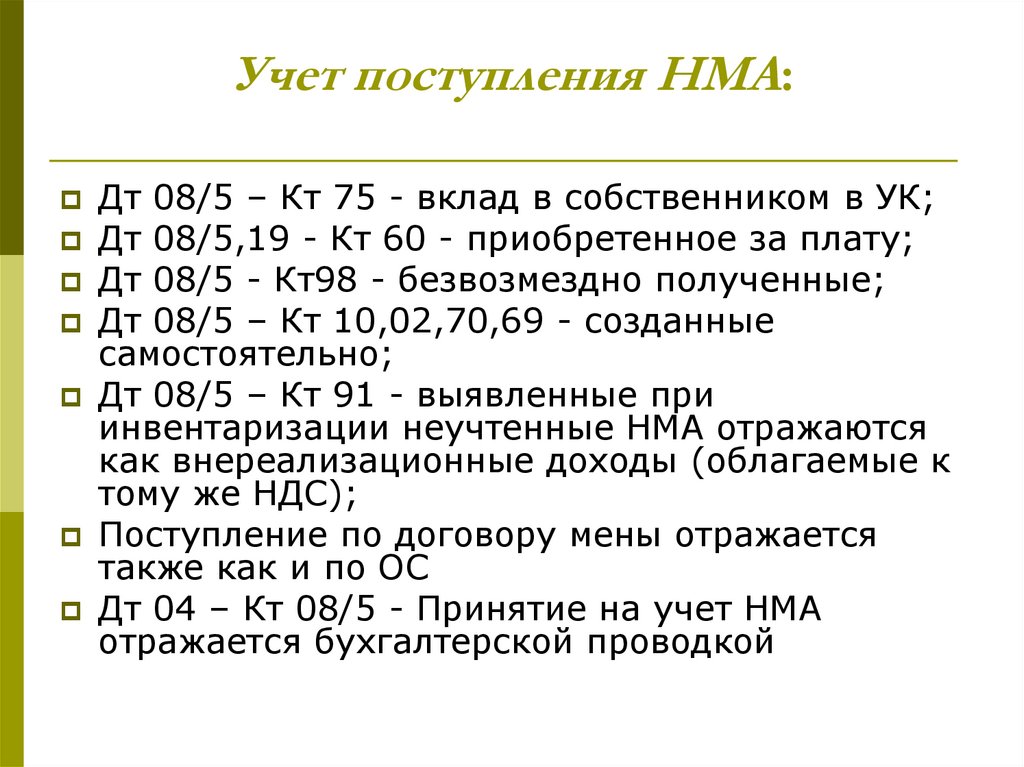

На порядок формирования первоначальной стоимости НМА оказывает влияние тот или иной способ приобретения предприятием прав на актив. Так, актив может быть куплен, создан самим предприятием, либо с привлечением сторонних специалистов, принят к учету при приватизации государственного и муниципального имущества, получен безвозмездно и передан в качестве вклада в уставный капитал юридического лица. Каждый из способов накладывает на определение стоимости свои особенности.

Каждый из способов накладывает на определение стоимости свои особенности.

Например, при передаче актива в уставный капитал следует учитывать, что учредительная документация должна прямо предусматривать возможность такой передачи. Кроме того, оценка НМА, переданного в качестве вклада в уставный капитал, обязана быть согласованной учредителями и отраженной в соответствующем акте о стоимости вносимых активов. Для подтверждения стоимости вносимого имущества передающая сторона должна представить документы, которыми подтверждены расходы, формирующие первоначальную стоимость актива.

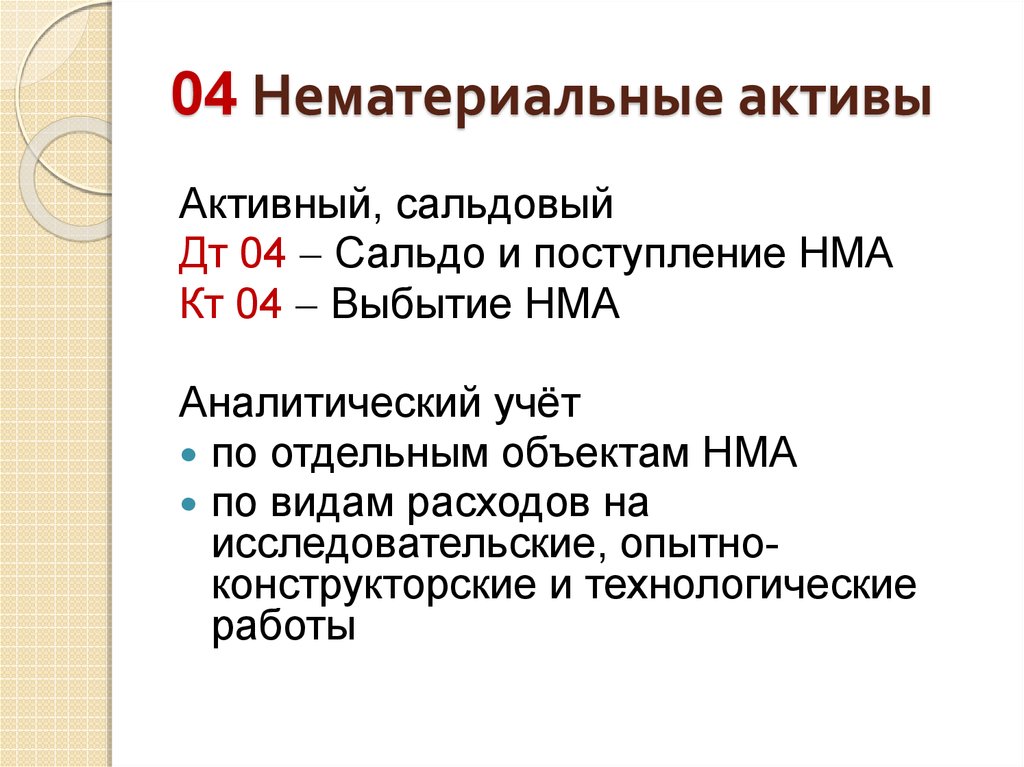

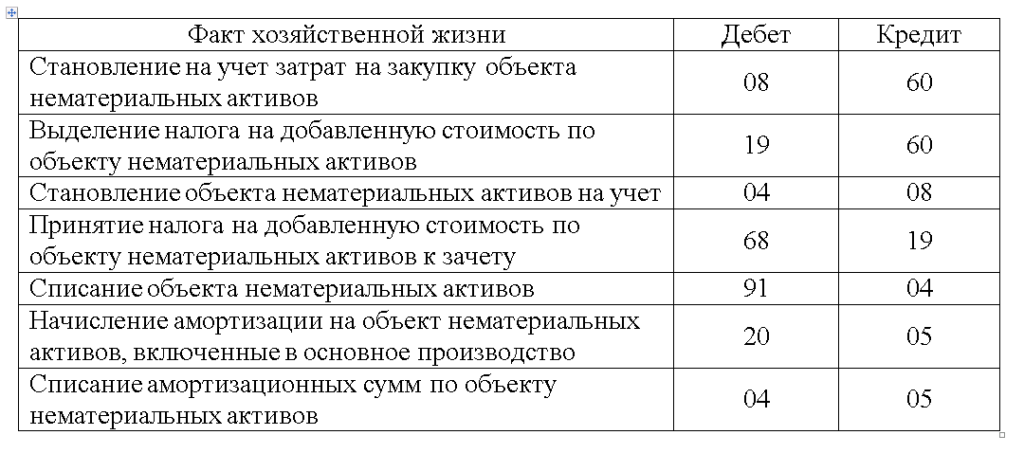

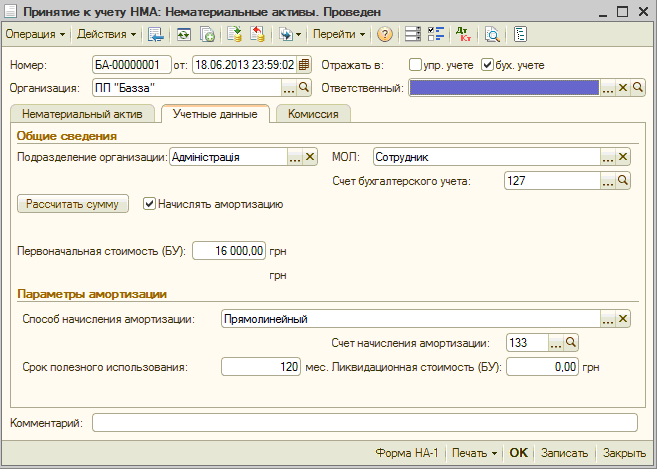

Нематериальный актив принимается к учету по фактической (остаточной) стоимости, определенной по состоянию на дату принятия его к бухгалтерскому учету. Синтетический учет движения НМА осуществляется по счету 04 “Нематериальные активы”. На данном счете учитываются активы, на которые у компании есть исключительные права, а также сложные объекты, права на которые принадлежат сразу нескольким предприятиям.

Первоначальной стоимостью активов, полученных безвозмездно, является их текущая рыночная стоимость на дату принятия к бухгалтерскому учету. Под текущей рыночной стоимостью нематериального актива понимается сумма денежных средств, которая могла бы быть получена в результате продажи объекта на дату определения текущей рыночной стоимости. Текущая рыночная стоимость нематериального актива может быть определена на основе экспертной независимой оценки. К расходам же на приобретение актива можно отнести, в частности, суммы, уплачиваемые в соответствии с договором об отчуждении исключительного права на актив, таможенные пошлины, вознаграждения посредникам, регистрационные сборы, суммы невозмещаемых налогов, консультационные расходы.

Дополнительно к расходам, учитываемым в стоимости НМА, относятся все финансовые затраты на приведение актива в состояние, пригодное для использования в деятельности предприятия. Здесь учитываются расходы на информационное и техническое сопровождение, оплату услуг привлеченных специалистов, в том числе и расходы на социальное страхование.

Особую разновидность НМА составляет деловая репутация предприятия. В целях финансового учета под деловой репутацией понимается разница между суммой, фактически уплаченной при покупке предприятия, либо его части, и совокупной стоимостью отдельных активов и пассивов приобретенного предприятия, зафиксированной в последнем балансе. Отсюда следует, что об учете репутации можно говорить лишь при покупке бизнеса, а собственная же репутация предприятия учету не подлежит.

Амортизация НМА

Стоимость НМА предприятий, за исключением некоммерческих организаций и активов с неопределенным сроком полезного использования, погашается посредством начисления амортизации. Срок полезного использования определяется исходя либо из срока действия прав на актив, либо из ожидаемого срока использования актива, в течение которого предполагается использовать актив. Деловая репутация амортизируется в течение двадцати лет. Данное правило может также применяться к другим активам, для которых трудно или невозможно определить срок полезного использования.

Суммы амортизационных отчислений определяются ежемесячно. Для этого используются линейный способ, способ уменьшаемого остатка и способ списания стоимости пропорционально объему продукции. Способ начисления амортизации здесь зависит от надежности расчета ожидаемого поступления будущих экономических выгод от использования актива, а также частоты получения экономических выгод.

Выбранный способ амортизации применяется по всей группе однородных нематериальных активов в течение всего их срока полезного использования. Амортизационные отчисления по положительной деловой репутации определяются только линейным способом. Если предприятие применяет в целях амортизации НМА нелинейные методы, то она обязана ежегодно сверять эти методы, выявляя необходимость их уточнения – при изменении расчета ожидаемого поступления будущих экономических выгод от использования актива метод начисления амортизации также меняется.

При линейном способе сумма ежемесячной амортизации понимается как отношение фактической стоимости актива к показателю срока полезного использования НМА, выраженному в месяцах. Данный способ является наиболее простым и распространенным. При способе уменьшаемого остатка амортизация находится как произведение остаточной стоимости актива на начало месяца и отношения установленного организацией коэффициента ускорения (не выше 3) к оставшемуся сроку полезного использования в месяцах.

Указанный способ характеризуется тем, что первоначальная стоимость не списывается до нуля, однако максимальная амортизационная стоимость списывается уже в первые месяцы использования актива. Способ списания стоимости пропорционально объему продукции должен учитывать объем продукции за месяц и соотношение фактической стоимости актива и предполагаемого объема продукции за весь срок полезного использования данного актива. Данный способ в меньшей степени характерен для амортизации НМА, поскольку учитывает износ (моральный) актива, который обусловлен частотой его использования и рядом других, заранее неопределенных факторов.

Амортизация не начисляется по активам, приобретенным с использованием бюджетных ассигнований, по нематериальным активам бюджетных предприятий и некоммерческих организаций, по активам, полученным в качестве целевых поступлений или приобретенным за счет средств целевых поступлений. Не начисляются амортизационные отчисления по некоторым видам нематериальных активов, стоимость которых не уменьшается с годами — товарные знаки, и по активам с неопределенным сроком полезного использования. Также сюда относятся приобретенные права на результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, если по договору на приобретение указанных прав оплата должна производиться периодическими платежами в течение срока действия указанного договора.

Суммы амортизации отражаются по кредиту счета 05 “Амортизация нематериальных активов” в корреспонденции со счетами 08 “Вложения во внеоборотные активы”, 20 “Основное производство”, 23 “Вспомогательные производства”, 26 “Общехозяйственные расходы”, 23 “Вспомогательные производства”, 29 “Обслуживающие производства и хозяйства”, 44 “Расходы на продажу” и 97 “Расходы будущих периодов”. При выбытии объектов нематериальных активов сумма начисленной по ним амортизации списывается со счета 05 “Амортизация нематериальных активов” в кредит счета 04 “Нематериальные активы”.

При выбытии объектов нематериальных активов сумма начисленной по ним амортизации списывается со счета 05 “Амортизация нематериальных активов” в кредит счета 04 “Нематериальные активы”.

Списание НМА

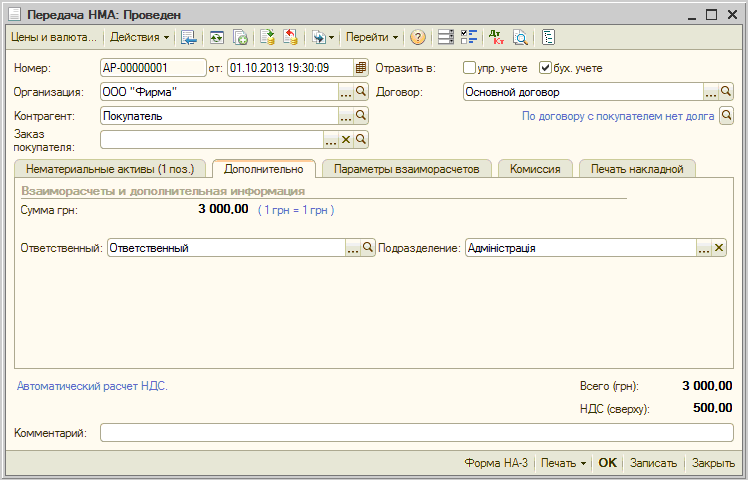

Списанию с бухгалтерского учета подлежит стоимость выбывающего актива, а также актива, не способного приносить организации экономические выгоды в будущем. ПБУ 14/2007 приводит примерный перечень причин выбытия активов: прекращение срока действия права организации на результат интеллектуальной деятельности или средство индивидуализации, передача по договору об отчуждении исключительного права на результат интеллектуальной деятельности или средство индивидуализации, переход исключительного права к другим лицам без договора, передача НМА в виде вклада в уставный капитал.

Доходы и расходы от списания НМА отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания относятся на финансовые результаты предприятия в качестве прочих доходов и расходов, если иное не установлено нормативными правовыми актами по бухгалтерскому учету. Дата списания НМА с бухгалтерского учета определяется исходя из установленных нормативными правовыми актами по бухгалтерскому учету правил признания доходов либо расходов. Если выбытие обусловлено отчуждением актива другой организации, оно оформляется актом приемки – передачи. При списании объекта в случае невозможности его дальнейшего использования составляется акт списания НМА с указанием причин невозможности его использования.

Дата списания НМА с бухгалтерского учета определяется исходя из установленных нормативными правовыми актами по бухгалтерскому учету правил признания доходов либо расходов. Если выбытие обусловлено отчуждением актива другой организации, оно оформляется актом приемки – передачи. При списании объекта в случае невозможности его дальнейшего использования составляется акт списания НМА с указанием причин невозможности его использования.

Одновременно со списанием стоимости актива подлежит списанию и сумма накопленных амортизационных отчислений по нему. Остаточная стоимость в случае выбытия списывается в дебет счета прочих доходов и расходов совместно с расходами, связанными с выбытием и суммами НДС по проданным и безвозмездно переданным объектам. Полученная в случае отчуждения НМА прибыль фиксируется на счете прибылей и убытков. При выбытии актива сумма дооценки переносится на счет учета нераспределенной прибыли или непокрытого убытка. В целях налогового учета убыток от реализации НМА, включается в состав прочих доходов и расходов равными долями в течение срока, определяемого как разница между сроком полезного использования и фактическим сроком эксплуатации.

определение и состав, учет и списание НМА

Что относится к нематериальным активам (НМА)

———————————

<1> Ст. 980 ГК, п. 7 Инструкции N 25.

<2> Ст. 6 Закона N 262-З.

<3> Ст. 22 Закона N 262-З.

<4> Ст. 998 ГК, ст. 1 Закона N 160-З, сноска <*> к п. 1 Положения N 368.

Условия признания НМА

В целях принятия к учету активов в виде НМА должны выполняться следующие условия <*>:

Если хотя бы одно из вышеприведенных условий не соблюдается, то понесенные затраты не включаются в состав капитальных вложений в НМА, а признаются расходами организации <*>.

Бухучет поступления НМА

Учет НМА зависит от условий их поступления в организацию <*>:

Таблица

| Способ получения НМА | Формирование (определение) и отражение первоначальной стоимости НМА | Бухгалтерские записи | |

| Д-т | К-т | ||

| Приобретение | сумма фактических затрат на приобретение, в т. ч.: ч.:— стоимость приобретения НМА; — таможенные сборы и пошлины; — проценты по кредитам и займам; — затраты на услуги других лиц по приведению НМА в пригодное для использования состояние; — иные затраты, связанные с приобретением НМА | 08 | 60, 69, 70, 76 и др. |

| первоначальная стоимость приобретенных НМА | 04 | 08 | |

| Внесение собственником в качестве вклада в уставный фонд | оценочная стоимость на основании заключения об оценке, проведенной оценщиком | 08 | 75 |

| фактические затраты по доведению НМА до состояния, пригодного для использования | 08 | 60, 69, 70, 76 и др. | |

| первоначальная стоимость полученных НМА в виде вклада | 04 | 08 | |

| Безвозмездное получение | |||

| — амортизация не начисляется | текущая рыночная стоимость на дату принятия к учету | 08 | 91 |

| — амортизация начисляется | 08 | 98 | |

| фактические затраты по доведению НМА до состояния, пригодного для использования | 08 | 60, 69, 70, 76 и др. | |

| первоначальная стоимость безвозмездно полученных НМА | 04 | 08 | |

| Товарообменная операция | учетная стоимость отгруженных товаров или иных активов | 08 | 60 |

| фактические затраты по доведению НМА до состояния, пригодного для использования | 08 | 60, 69, 70, 76 и др. | |

| первоначальная стоимость НМА, полученных по бартеру | 04 | 08 | |

| Выявление излишка в результате инвентаризации | 1-й вариант: как стоимость аналогичных активов (подтверждающие документы) | 04 | 91 |

| 2-й вариант: оценочная стоимость на основании заключения оценщика об оценке | |||

| Создание веб-сайта в организации | сумма фактических прямых и распределяемых переменных косвенных затрат на создание сайта, в т.ч. затраты: — на размещение сайта на внешнем сервере; — на первичную регистрацию домена; — на приобретение или разработку ПО для функционирования сайта; — на установку этого ПО; — на разработку графического дизайна сайта; — иные, связанные с разработкой и подготовкой сайта к использованию по назначению | 08 | 60, 69, 70, 76 и др. |

| первоначальная стоимость веб-сайта, созданного в организации и отвечающего критериям признания НМА | 04 | 08 | |

| Получение от своих обособленных подразделений на отдельных балансах | стоимость, по которой НМА числился в учете подразделения | 04 | 79 |

| суммы накопленной в подразделении амортизации переданного НМА | 79 | 05 | |

Выбытие НМА

Списание НМА может происходить по разным причинам. При этом должен оформляться соответствующий первичный учетный документ <*>.

———————————

<1> Форма не утверждена. Организация разрабатывает документ самостоятельно и утверждает в качестве приложения к учетной политике. За основу акта о списании имущества можно взять форму акта, утвержденного Постановлением N 15 <*>.

<2> Приложение 2 к Постановлению N 23.

<3> Форма не утверждена. Организация разрабатывает документ самостоятельно и утверждает в качестве приложения к учетной политике <*>.

<4> П. 23 Инструкции N 180, приложения 5, 7 к Инструкции N 180.

Порядок отражения операций по выбытию НМА зависит от его причин.

| Содержание операций | Бухгалтерские записи | |

| Д-т | К-т | |

| Выбытие НМА в результате списания, реализации, безвозмездной передачи | ||

| — на сумму накопленной амортизации и сумм обесценения | 05 | 04 |

| — на остаточную стоимость | 91 | 04 |

| Выбытие НМА при выявлении недостачи | ||

| — на сумму накопленной амортизации и сумм обесценения | 05 | 04 |

| — на остаточную стоимость | 94 | 04 |

| На сумму числящегося по выбывающим и недостающим НМА добавочного фонда, образовавшегося в результате ранее проведенных переоценок данных НМА | 83 | 84 |

| Выбытие НМА при внесении объекта в качестве вклада в уставный фонд другой организации | ||

| — на сумму накопленной амортизации и сумм обесценения | 05 | 04 |

| — на остаточную стоимость | 06 | 04 |

| — на сумму разницы между стоимостью НМА, по которой они внесены в счет вклада в уставный фонд другой организации, и остаточной стоимостью данных НМА | 06 (91) | 91 (06) |

| Выбытие НМА при передаче в обособленные подразделения | ||

| — на сумму накопленной амортизации и сумм обесценения | 05 | 79 |

| — на остаточную стоимость | 79 | 04 |

| Выбытие НМА при передаче в доверительное управление (в учете вверителя) | ||

| — на сумму накопленной амортизации и сумм обесценения | 05 | 76-6 |

| — на остаточную стоимость | 76-6 | 04 |

7.

4 Понимание и регистрация выбытия внеоборотных активов – Бухгалтерский учет бизнеса и общества

4 Понимание и регистрация выбытия внеоборотных активов – Бухгалтерский учет бизнеса и обществаПерейти к содержимому

Рина Диллон; Митчелл Франклин; Пэтти Грейбил; и Диксон Купер

Выбытие NCA

Когда предприятие решает, что ему больше не нужен внеоборотный актив (NCA), оно обычно избавляется от актива одним из трех способов в зависимости от того, имеет ли актив ценность или нет. Когда NCA не имеет ценности, он будет утилизирован, и иногда с этим удалением будут связаны затраты. Когда NCA все еще имеет ценность, его либо продают, либо обменивают на другой актив, часто более новую модель. В этом разделе мы сосредоточимся на том, что происходит при продаже NCA. По сути, учет выбытия внеоборотного актива состоит из следующих трех этапов:

- Обновление накопленной амортизации актива

- Расчет прибыли или убытка от выбытия

- Зарегистрировать утилизацию

При продаже актива предприятие должно учесть его амортизацию до даты продажи. Это означает, что в качестве первого шага от бизнеса может потребоваться записать амортизационную запись перед продажей актива, чтобы обеспечить его актуальность. Важным моментом, на который следует обратить внимание, является неполная годовая амортизация. Предприятие может владеть амортизируемыми активами только в течение части года в течение года продажи (или даже покупки). Предприятия должны быть последовательными в том, как они учитывают амортизацию активов, находящихся в собственности в течение неполного года. Распространенным методом является распределение амортизационных отчислений на основе количества месяцев владения активом на момент выбытия. Например, предприятие с финансовым годом 30 июня выбывает актив с годовой амортизацией в размере 10 000 долларов США 1 января. Таким образом, в этом случае амортизационные отчисления составят 5 000 долларов (10 000 × 6/12) вместо 10 000 долларов.

Это означает, что в качестве первого шага от бизнеса может потребоваться записать амортизационную запись перед продажей актива, чтобы обеспечить его актуальность. Важным моментом, на который следует обратить внимание, является неполная годовая амортизация. Предприятие может владеть амортизируемыми активами только в течение части года в течение года продажи (или даже покупки). Предприятия должны быть последовательными в том, как они учитывают амортизацию активов, находящихся в собственности в течение неполного года. Распространенным методом является распределение амортизационных отчислений на основе количества месяцев владения активом на момент выбытия. Например, предприятие с финансовым годом 30 июня выбывает актив с годовой амортизацией в размере 10 000 долларов США 1 января. Таким образом, в этом случае амортизационные отчисления составят 5 000 долларов (10 000 × 6/12) вместо 10 000 долларов.

Убедившись, что балансовая стоимость актива является текущей, вторым шагом является определение того, был ли актив продан с прибылью, с убытком или по балансовой стоимости. Это определяется путем сравнения балансовой стоимости актива с выручкой от продажи актива, если таковая имеется. Когда выручка превышает балансовую стоимость, признается прибыль от выбытия. Когда балансовая стоимость превышает выручку, признается убыток от выбытия. Важным выводом из этого является то, что внеоборотные активы могут быть проданы по большей или меньшей цене, чем их учтенная балансовая стоимость (т. е. балансовая стоимость), что приведет к прибыли или убытку, которые должны быть признаны.

Это определяется путем сравнения балансовой стоимости актива с выручкой от продажи актива, если таковая имеется. Когда выручка превышает балансовую стоимость, признается прибыль от выбытия. Когда балансовая стоимость превышает выручку, признается убыток от выбытия. Важным выводом из этого является то, что внеоборотные активы могут быть проданы по большей или меньшей цене, чем их учтенная балансовая стоимость (т. е. балансовая стоимость), что приведет к прибыли или убытку, которые должны быть признаны.

Третий и последний шаг — подготовить запись в журнале, которая уменьшает счет актива и связанную с ним накопленную амортизацию. Если актив продан и получены денежные средства, в бухгалтерской проводке также должно быть отражено увеличение денежных средств. Наконец, любая прибыль или убыток от выбытия должны быть зарегистрированы. Общий формат записи журнала будет следующим:

Давайте рассмотрим пример альтернативы прибылей и убытков, используя данные корпорации MAAS.

Напомним, что амортизируемая база грузовика MAAS составляет 50 000 долларов США, а экономический срок службы составляет пять лет. Если MAAS продаст грузовик в конце третьего года, бизнесу потребуется три года амортизации в размере 30 000 долларов (10 000 долларов × 3 года). При первоначальной стоимости в 65 000 долларов и после вычета накопленной амортизации в размере 30 000 долларов балансовая стоимость грузовика будет равна 35 000 долларов. Если компания продаст грузовик за 37 000 долларов, она получит прибыль в размере 2 000 долларов, как показано ниже:

Если MAAS продаст грузовик в конце третьего года, бизнесу потребуется три года амортизации в размере 30 000 долларов (10 000 долларов × 3 года). При первоначальной стоимости в 65 000 долларов и после вычета накопленной амортизации в размере 30 000 долларов балансовая стоимость грузовика будет равна 35 000 долларов. Если компания продаст грузовик за 37 000 долларов, она получит прибыль в размере 2 000 долларов, как показано ниже:

Стоимость грузовика $ 65000

Меньше: накопление амортизации $ 30000

Сумма переноса $ 35000

Выручка от продажи 37000

Меньше: сумма переноса $ 35000

Прибыль в продажу 2000

Потому что продажа $ 37000. 35000 долларов США, бизнес генерирует прибыль (доход) в размере 2000 долларов США. Запись в журнале для записи продажи показана ниже:

Приведенная выше запись уменьшает счет грузовика на 65 000 долларов (удаление актива из книг) и уменьшает счет накопленной амортизации грузовика на 30 000 долларов, чтобы исключить счет. Поскольку у бизнеса больше нет актива, он больше не должен поддерживать накопленную амортизацию для актива. Это также увеличивает денежные средства на 37 000 долларов США, чтобы отразить выручку (актив), полученную от продажи грузовика. Наконец, запись увеличивает счет «Прибыль от продажи», чтобы отразить прибыль от продажи.

Предположим, что вместо того, чтобы продать грузовик за 37 000 долларов, MAAS смогла продать его только за 30 000 долларов. В этом случае балансовая стоимость актива в размере 35 000 долларов США превышает выручку от продажи в размере 30 000 долларов США, и, таким образом, бизнес понесет убыток (расход) в размере 5 000 долларов США. Запись в журнале для записи продажи показана ниже:

Как и в примере с прибылью, приведенная выше запись сначала уменьшает счет грузовика на 65 000 долларов США, чтобы исключить счет (т. е. удалить актив из бухгалтерских книг). Распространенной ошибкой является мнение, что NCA, в данном случае грузовик, должен быть уменьшен на его балансовую стоимость в размере 35 000 долларов США. Важно помнить, что NCA учитываются и ведутся по себестоимости (как обсуждалось в Разделе 7.1), и, таким образом, баланс на счету грузовика составляет 65 000 долларов США до его утилизации. Запись также уменьшает накопленную амортизацию грузовика на 30 000 долларов США, чтобы исключить учетную запись. Эта запись увеличивает денежный счет на 30 000 долларов, чтобы отразить выручку (актив), полученную от продажи грузовика. Наконец, дебет счета убытков от продажи отражает убыток от продажи (расход или уменьшение собственного капитала).

Что, если MAAS продаст грузовик точно по балансовой стоимости? В этом случае бизнес не получит ни прибыли, ни убытка, и запись в журнале для записи продажи будет следующей:

Сохраняя реальность

Управление внеоборотными/основными активами может быть довольно сложной задачей для любого бизнеса, от индивидуальных предпринимателей до глобальных корпораций. Предприятиям необходимо не только отслеживать покупку активов, амортизацию, продажу, выбытие и капитальные затраты, но и иметь возможность создавать различные отчеты. Прочтите этот пост Finances Online, чтобы узнать больше о программных пакетах, которые помогают предприятиям управлять своими основными активами независимо от их размера.

Проверьте свои знания

Лицензия

7.4 Понимание и регистрация выбытия внеоборотных активов Риной Диллон; Митчелл Франклин; Пэтти Грейбил; и Dixon Cooper находится под лицензией Creative Commons Attribution-NonCommercial-ShareAlike 4.0 International License, если не указано иное.

Поделиться этой книгой

Поделиться в Твиттере

Определение счета выбытия — AccountingTools

/ Стивен БрэггЧто такое ликвидационный счет?

Счет выбытия представляет собой счет прибылей или убытков, который отражается в отчете о прибылях и убытках и в котором отражается разница между поступлениями от выбытия и чистой балансовой стоимостью выбывающих основных средств. Счет обычно помечен как «Прибыль/убыток от продажи активов». Бухгалтерская запись для такой транзакции заключается в дебетовании счета выбытия чистой разницы между первоначальной стоимостью актива и любой накопленной амортизацией (если таковая имеется) при сторнировании остатков на счете основных средств и счете накопленной амортизации. Если есть выручка от продажи, то они тоже учитываются на этом счете. Таким образом, строк в записи:

Дебетовать счет накопленной амортизации, чтобы сторнировать накопленную сумму амортизации, уже зарегистрированную для актива, и кредитовать счет выбытия

Дебетовать счет денежных средств для любых доходов от продажи и кредитовать счет выбытия

Дебетовать счет выбытия в случае возникновения убытка от выбытия

Кредитовать счет основных средств для восстановления первоначальной стоимости актива и дебетовать счет выбытия

Кредитовать счет выбытия, если есть доход от выбытия

Также можно накапливать компенсирующие дебеты и кредиты, связанные с ликвидацией актива и соответствующей накопленной амортизацией, а также любые полученные денежные средства, в счет временного выбытия, а затем перевести чистый остаток на этом счете на счет «прибыль/убыток от выбытия активов».