Выбытие нематериальных активов

Признание балансовой стоимости нематериальных активов в обязательном порядке подлежит прекращению: по выбытии; либо когда от его эксплуатации или выбытия не ожидается каких-либо будущих экономических выгод.

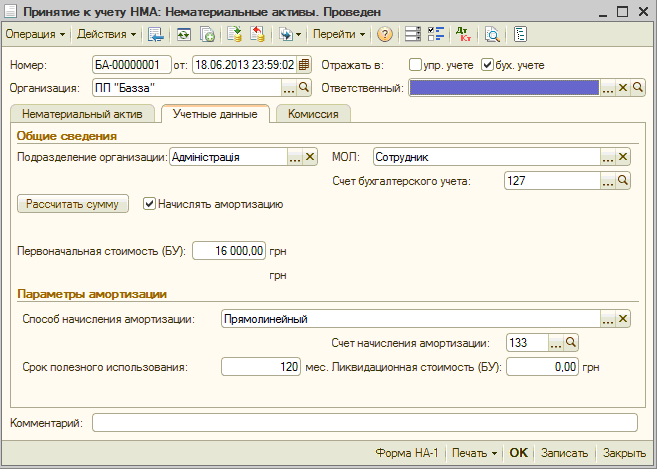

Для прекращения признания объекта в качестве нематериального актива предназначен документ «Выбытие НМА (МСФО)».

Документ имеет три вида операций:

Организация должна классифицировать долгосрочный актив (или группу выбытия) как предназначенный для продажи, если его балансовая стоимость будет возмещена главным образом посредством операции по его продаже, а не его дальнейшего использования.

Для этого используется операция «Перевод в предназначенные для продажи».

В шапке документа указывается организация. Информативно для пользователя выводится вид движения (вид операции) и валюта международного учета для компании.

В табличной части отражены следующие параметры:

Нематериальный актив — наименование нематериального актива;

Счет учета ВНА, предназначенного для продажи – активы, предназначенные для продажи, должны быть отражены на отдельном счете учета.

На этот счет будет перенесена стоимость НМА;

На этот счет будет перенесена стоимость НМА;Счет резерва переоценки ВНА для продажи — счет используется только для класса нематериальных активов, учитываемых по справедливой стоимости и имеющих ранее сформированный резерв переоценки. Резерв, ранее сформированный под нематериальный актив, переведенный в категорию предназначенные для продажи, должен быть реклассифицирован на отдельный счет капитала.

На этот счет будет перенесена стоимость НМА;

На этот счет будет перенесена стоимость НМА;Заполнение табличной части возможно пользователем вручную или автоматически. По кнопке «Подбор» в дополнительной табличной части будут отражены нематериальные активы, которые в бухгалтерском учете выбыли посредством документов «Списание НМА», «Передача НМА».

Механизм «Подбора объектов табличной части» был описан в пункте «Принятие к учету основных средств» параграфа «Основные средства».

В процессе проведения документа амортизационные расходы и обесценение по нематериальному активу списываются на счет учета нематериального актива. После этого стоимость нематериального актива со счета учета переносится на счет ВНА, предназначенные для продажи.

После этого стоимость нематериального актива со счета учета переносится на счет ВНА, предназначенные для продажи.

Внеоборотные активы, предназначенные для продажи, должны оцениваться по наименьшей из двух величин: балансовой стоимости и справедливой стоимости за вычетом затрат на продажу, при этом амортизация таких активов должна быть прекращена.

Рассмотрим операцию «Выбытие».

При выбытии нематериальных активов происходит списание балансовой стоимости объекта. Движения, формируемые документом, зависят от того был ли ранее нематериальный актив переведен в категорию «Внеоборотные активы для продажи» или выбытие происходит сразу.

В табличной части указывается нематериальный актив, который выбывает, а также счет списания балансовой стоимости с аналитикой.

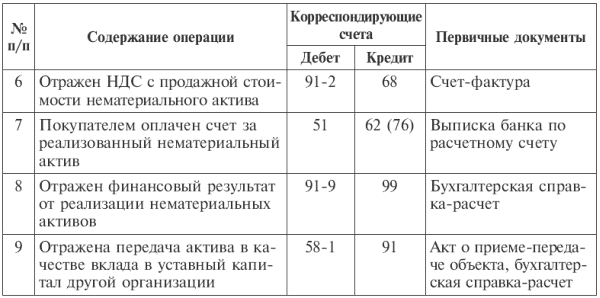

Если происходит продажа нематериального актива, то прибыль или убыток, возникающие в связи с прекращением признания объекта нематериального актива, в обязательном порядке должны определяться как разность между чистыми поступлениями от выбытия, если таковые имеются, и балансовой стоимостью данного объекта.

Для отражения операций по продаже нематериальных активов предназначен вид движения «Продажа НМА» в документе «Выбытие НМА (МСФО)». В табличной части указывается нематериальный актив, который выбывает, счет списания балансовой стоимости с аналитикой, счет отражения дохода от продажи, сумма продажи и сумма НДС.

Если табличная часть заполняется автоматически по кнопке «Подбор», то сумма продажи и сумма НДС будут заполнены на основе бухгалтерских данных.На закладке дополнительно отражаются счета взаиморасчетов, счет учета НДС и счет нераспределенной прибыли (для признания ранее созданного резерва, если модель учета нематериального актива «По справедливой (переоцененной) стоимости»).

Учет реализации и выбытия нематериальных активов

Учет реализации и выбытия нематериальных активов. [c.167]УЧЕТ РЕАЛИЗАЦИИ И ВЫБЫТИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ [c.90]

Ж-О № 11 «Учет отгрузки и реализации» (счета 40, 41, 42, 43, 44, 45, 46, 62) Ж-О № 11/1 «Учет реализации и выбытия основных средств и нематериальных активов» (счета 01, 03, 04, 47,48).

[c.60]

[c.60]Понятие, классификация и оценка нематериальных активов. Учет поступления и создания нематериальных активов. Варианты учета научно-исследовательских и опытно-конструкторских работ. Порядок начисления и учета износа (амортизации) нематериальных активов. Учет списания, реализации и прочего выбытия нематериальных активов. [c.26]

Учет списания, реализации и прочего выбытия нематериальных, активов. [c.50]

К операциям по заготовлению и расходованию могут быть отнесены операции по приобретению, использованию и выбытию (включая реализацию) основных средств, нематериальных активов, других внеоборотных активов, а также материально-производственных запасов. Эти объекты учета отражаются в 1 разделе актива баланса Внеоборотные активы и частично во II разделе Оборотные активы (статьи Сырье, материалы и другие аналогичные ценности , Малоценные и быстроизнашивающиеся предметы и Готовая продукция и товары для перепродажи ). Приемы и способы контроля операций с ними во многом схожи между собой.

При выбытии нематериальных активов (продаже, списании, передаче безвозмездно и др.) первоначальная стоимость их списывается со счета 04 Нематериальные активы в дебет счета 48 Реализация прочих активов . Выручка от реализации нематериальных активов на сторону (юридическим и физическим лицам) отражается по кредиту счета 48 Реализация прочих активов в корреспонденции со счетами учета расчетов и денежных средств. [c.311] При ведении учета реализации готовой продукции, товаров, выполненных работ и оказанных услуг на предприятии используется счет 46 Реализация продукции (работ, услуг) , для учета реализации и прочего выбытия основных средств применяется счет 47 Реализация и выбытие основных средств , а реализация прочих активов (ценностей, имущества, объектов нематериальных активов, малоценных и быстроизнашивающихся предметов и т. д.) отражается на счете 48 Реализация прочих активов . [c.51]

Учет выбытия (реализации) основных средств, нематериальных активов и материальных запасов ведется на счете 61201 Выбытие (реализация) имущества . [c.317]

[c.317]

Наряду с реализацией готовой продукции, произведенной организацией, ею могут реализованы и другие активы, находящиеся в ее собственности основные средства, нематериальные активы, производственные запасы и другие ценности. Учет реализации этих активов (кроме материалов) ведут на счетах 47 Реализация и прочее выбытие основных средств и 48 Реализация прочих активов , о чем было сказано выше. В отдельном параграфе будет изложен порядок учета экспортных операций и бартерных сделок (обмен товаров на товары). [c.327]

Учет выбытия и реализации нематериальных активов. [c.319]

Одновременно списывается сумма амортизации по основным средствам и нематериальным активам, начисленная за период совместной деятельности, т.е. дебетуются счета учета амортизации (02 Износ основных средств , 05 Амортизация нематериальных активов ) и кредитуются счета реализации (47 Реализация и прочее выбытие основных средств , 48 Реализация прочих активов ). [c.250]

Прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации иного имущества предприятия — это финансовый результат, не связанный с основными видами деятельности предприятия.

Так, при наличии у малого предприятия нематериальных активов (счет 04 «Нематериальные активы» по типовому плану счетов) и арендуемых основных средств с правом выкупа (счет 03 «Долгосрочно арендуемые основные средства») их учет ведется на счете 01 «Основные средства», а учет выбытия — через счет 46 «Реализация» (вместо счета 47 «Реализация и прочее выбытие основных средств»).

По дебету счетов 46 Реализация продукции (работ, услуг) , 47 Реализация и прочее выбытие основных средств и 48 Реализация прочих активов в корреспонденции со счетами учета имущества (01 Основные средства , 04 Нематериальные активы , 10 Материалы , 40 Готовая продукция , 41 Товары и др.) отражается балансовая (первоначальная) стоимость передаваемого имущества. [c.131]

Разработка нового плана счетов обусловлена изменениями в хозяйственной деятельности предприятий, организаций и учреждений в связи с началом перехода нашей страны к рыночной экономике, а также необходимостью перестройки бухгалтерского учета в соответствии с требованиями международных стандартов. Изменения плана счетов вызваны в основном двумя факторами 1) появлением новых объектов учета (нематериальные активы, ценные бумаги, финансовые вложения и т.

На активно-пассивных счетах по учету операций, связанных с реализацией (выбытием) готовой продукции, и других активов на кредитовой стороне записывается выручка, начисленная на покупателей, износ по выбывшим основным средствам и нематериальным активам, а на счетах по учету финансовых результатов — прибыль. [c.178]

В случае продажи в кредит под товарный вексель не продукции (работ, услуг), а материальных ценностей учет зависит от вида реализуемых активов. Если реализуют основные средства, то используется счет 47 Реализация и прочее выбытие основных средств если продают нематериальные активы, производственные запасы, то — счет 48 Реализация прочих активов . [c.56]

Для учета доходов и расходов от выбытия и реализации нематериальных активов используется счет 91 — Прочие доходы и расходы . [c.180]

[c.180]

Учет выбытия (реализации) основных средств и нематериальных активов ведется на специальном счете «Реализация (выбытие) имущества банков». [c.257]

Порядок отражения в учете отпуска материалов, оборудования на капитальные вложения, приобретения основных средств, малоценных и быстроизнашивающихся предметов, их списания (реализации), начисления амортизации отражен в «Порядке учета основных средств, нематериальных активов, их воспроизводства, амортизации и выбытия». [c.311]

Начисление износа основных средств, амортизации нематериальных активов, приобретение оборудования, учет строительства, оприходование основных средств, учет безвозмездно полученных и переданных ценностей, их списание, реализация производятся применительно к порядку, изложенному в «Порядке учета основных средств, нематериальных активов, их воспроизводства, амортизации и выбытия». [c.312]

Учет выбытия и реализации нематериальных активов Расчеты по налогообложению в операциях с нематериальными активами

[c. 180]

180]

Выбытие нематериальных активов | Менеджер

Когда нематериальный актив больше не может увеличить будущий денежный поток, он должен быть выбыт из в ваших бухгалтерских записях. Может существовать несколько обстоятельств. Нематериальный актив может иметь:

- Уже полностью амортизированный в течение срока полезного использования

- Прошел конец срока полезного использования для вашего бизнеса, но имеет остаточную стоимость при перепродаже

- Амортизировано лишь частично, с сохранением срока полезного использования и стоимости при перепродаже

- Частично амортизирован, но не имеет остаточной стоимости (раньше стал бесполезным)

Другие обстоятельства также могут применяться, особенно если специальные налоговые положения охватывают покупку нематериального актива. Независимо от конкретной ситуации, стоимость приобретения нематериального актива должна быть вычтена из счета Нематериальные активы, по счету себестоимости , а его накопленная амортизация должна быть вычтена из Нематериальные активы, накопленная амортизация . В противном случае остатки на этих двух счетах будут бесконечно расти, поскольку бизнес с годами покупает активы, даже если эти активы больше не принадлежат. Наконец, независимо от того, был ли нематериальный актив продан или просто потерял свою стоимость, разница между его балансовой стоимостью и любой суммой, возмещенной в результате выбытия, должна отражаться либо как доход, либо как расход.

В противном случае остатки на этих двух счетах будут бесконечно расти, поскольку бизнес с годами покупает активы, даже если эти активы больше не принадлежат. Наконец, независимо от того, был ли нематериальный актив продан или просто потерял свою стоимость, разница между его балансовой стоимостью и любой суммой, возмещенной в результате выбытия, должна отражаться либо как доход, либо как расход.

Для выбытия нематериального актива перейдите на вкладку Нематериальные активы , нажмите кнопку Редактировать для выбывающего актива, отметьте Выбывший нематериальный актив , затем введите дату выбытия. При этом балансовая стоимость актива переносится на назначенный счет расходов, а балансовая стоимость в балансе уменьшается до нуля.

По умолчанию прибыли или убытки от выбытия учитываются по счету Нематериальные активы — убыток от выбытия , контрольный счет активируется автоматически, когда 0023 Вкладка «Нематериальные активы» включена.

Пример

Патент ACME Industries на электрический контроллер становится бесполезным, поскольку компания прекращает выпуск продуктов, в которых он используется, хотя прошло всего два месяца его ожидаемого срока службы. Выбытие записывается следующим образом:

После выбытия ACME Industries в ее балансе нет баланса по Нематериальные активы по первоначальной стоимости или Нематериальные активы по начисленной амортизации . В отчете о прибылях и убытках указаны расходы на амортизацию за два месяца и большая оставшаяся балансовая стоимость:

Если ACME Industries не найдет покупателя на патент, эта ситуация будет выглядеть как серьезная ошибка в бизнесе.

Подобно покупкам и амортизации нематериальных активов, выбытия отражаются в сводке по нематериальным активам в отчетах 9Вкладка 0024:

Примечания

В сводке нематериальных активов столбец Стоимость приобретения включает все покупки и переоценку в сторону увеличения.

Полученное вознаграждение включает все продажи, отраженные на субсчете актива (см. ниже), и переоценку в сторону уменьшения. Амортизация включает всю амортизацию за отчетный период. Прибыль (убыток) включает суммы, переведенные на другие счета при выбытии актива.

При продаже выбывающего основного средства можно использовать два метода. Первый заключается в размещении квитанции на вкладке «Поступления и платежи» в «Нематериальные активы» и на субсчете конкретного актива до регистрации выбытия. Это снижает балансовую стоимость, уменьшая любые потери при выбытии. Такая квитанция будет отображаться в столбце Вознаграждение получено . Второй способ заключается в проводке проводки по Нематериальные активы - убыток при выбытии после выбытия. Чистые эффекты такие же, но второй метод не будет отображаться в сводке по нематериальным активам, поскольку транзакция не будет проводиться непосредственно на субсчете актива.

Как отразить выбытие активов — AccountingTools

/ Стивен БрэггВыбытие активов включает исключение активов из бухгалтерского учета. Это необходимо для полного удаления всех следов актива из баланса (так называемое прекращение признания). Выбытие актива может потребовать отражения прибыли или убытка от операции в том отчетном периоде, в котором произошло выбытие. Для целей данного обсуждения мы будем исходить из того, что выбывающий актив является основным средством.

Общая концепция учета выбытия активов заключается в сторнировании как учтенной стоимости основных средств, так и соответствующей суммы накопленной амортизации. Любая оставшаяся разница между ними признается либо как прибыль, либо как убыток. Прибыль или убыток рассчитываются как чистая выручка от выбытия за вычетом балансовой стоимости актива.

Варианты учета выбытия активов указаны ниже. Надлежащее выбытие основных средств имеет определенное значение с точки зрения поддержания чистого баланса, чтобы зарегистрированные остатки основных средств и накопленная амортизация должным образом отражали активы, фактически принадлежащие бизнесу.

Нет выручки, полностью амортизировано

Если нет выручки от продажи основного средства, а актив полностью амортизирован, дебетуйте всю накопленную амортизацию и кредитуйте основное средство.

Убыток от продажи

При убытке от продажи основного средства дебетовать полученную сумму наличными, дебетовать всю накопленную амортизацию, дебетовать убыток от продажи со счета основных средств и кредитовать основное средство.

Прибыль от продажи

При получении прибыли от продажи основных средств дебетовать полученную сумму наличными, дебетовать всю накопленную амортизацию, кредитовать основные средства и кредитовать прибыль от продажи по счету активов.

Пример выбытия активов

Например, компания ABC International покупает машину за 50 000 долларов и признает амортизацию в размере 5 000 долларов в год в течение следующих десяти лет. В это время машина полностью амортизирована, ABC отдает ее и делает следующую запись.

| Дебет | Кредит | |

| Накопленная амортизация | 50 000 | |

| Машинный актив | 50 000 |

ABC International продает машину стоимостью 100 000 долларов США за 35 000 долларов США наличными после накопления амортизации в размере 70 000 долларов США. Запись:

| Дебет | Кредит | |

| Наличные | 35 000 | |

| Накопленная амортизация | 70 000 | |

| Прибыль от выбытия активов | 5000 | |

| Машинный актив | 100 000 |

ABC International продает другую машину, которая изначально стоила 40 000 долларов, за 25 000 долларов наличными.