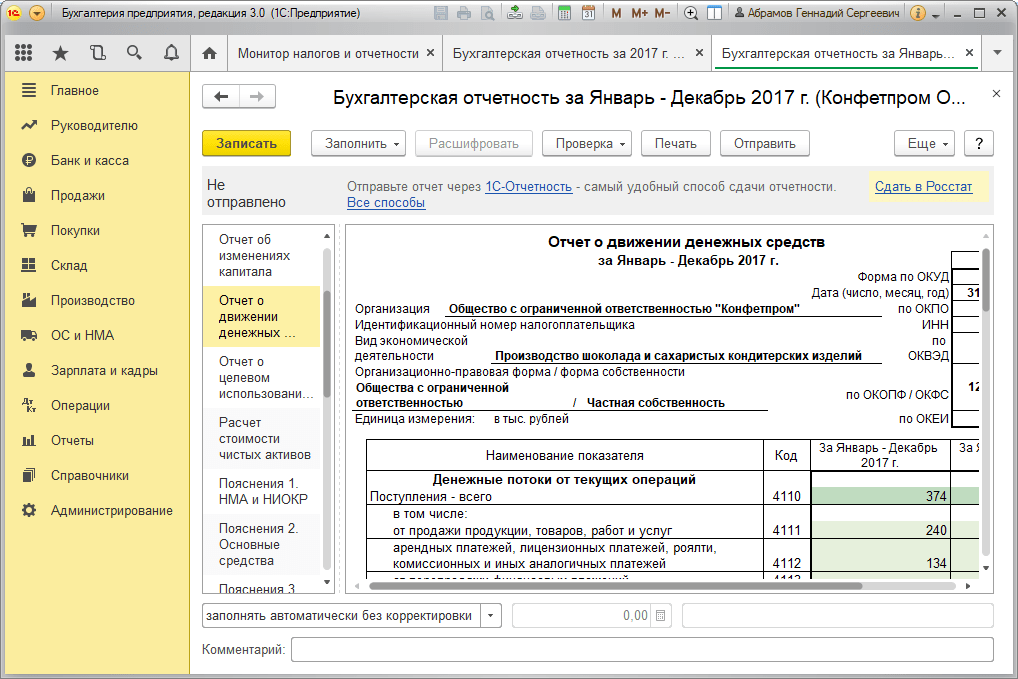

Как вести учет денежных средств в 1С:ERP

Инструкции

Продукты 1С

1С:ERP

1С:ERP Управление предприятием 2

По учету денежных средств в разделе Казначейство представлены три классификатора:

- статьи ДДС;

- расчетные счета;

- кассы.

Статьи движения денежных средств

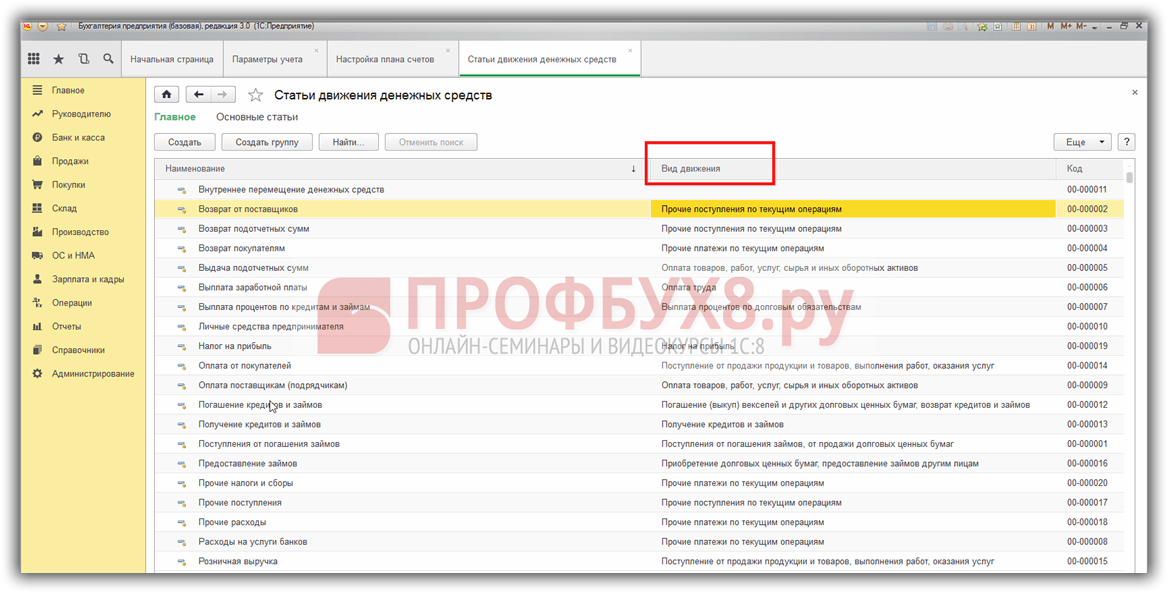

Рассмотрим статьи ДДС. Для перехода в Статьи движения денежных средств кликаем по одноименной гиперссылке в разделе Казначейство, блок Планирование и контроль денежных средств.

Рисунок 1 — Местонахождение Статей движения денежных средств

Статья движения денежных средств характеризуется наименованием и видом движения денежных средств.

При отсутствии в списке статей ДДС необходимой статьи, создаем новую и заполняем наименование, в какую группу статей входит (при условии ведения групп статей ДДС) и вид движения денежных средств.

Рисунок 2 — Создание статьи ДДС

При помощи гиперссылки Хозяйственные операции в карточке статьи ДДС можно управлять тем, в каких именно хозяйственных операциях эта статья будет появляться в преднастроенном фильтре статей ДДС.

Рисунок 3 — Добавление списка хозяйственных операций для статьи ДДС

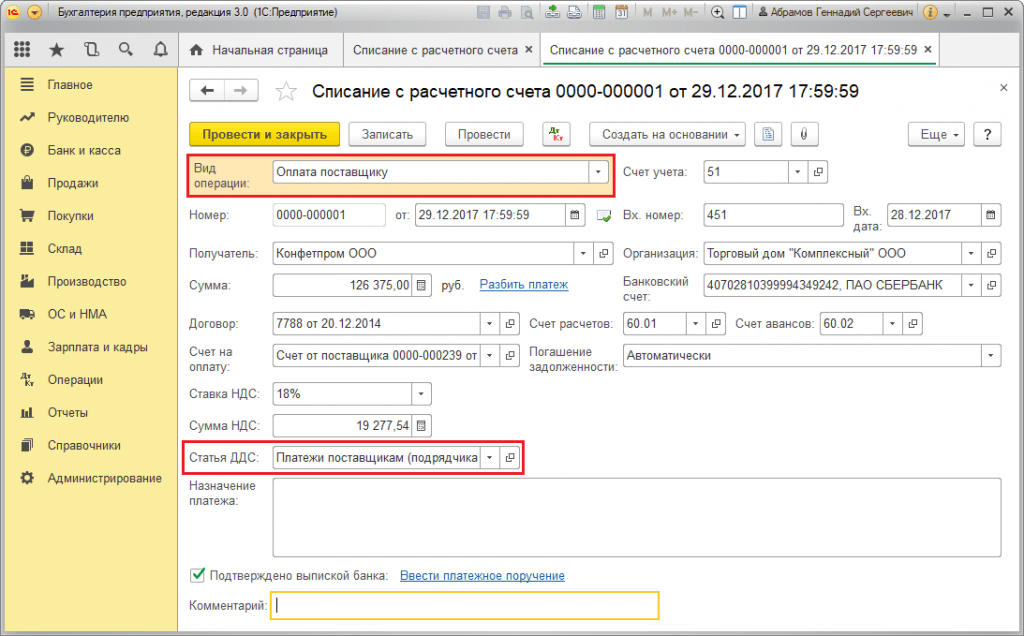

Теперь для примера создадим расходный кассовый ордер по оплате поставщику. При заполнении поля Статья ДДС наша статья Оплата поставщику (нематериальные активы) доступна для выбора в кратком отфильтрованном списке, согласно настроек, в Статье ДДС по типу хозяйственной операции.

Рисунок 4 — Выбор статьи ДДС в примере РКО

При необходимости выбрать другую статью не из преднастроенного списка, можно переключиться на Все статьи, где будет доступен весь список статей ДДС для выбора.

Рисунок 5 — Выбор в документе статьи ДДС из списка всех статей

Как посмотреть список расчетных счетов и касс предприятия

Расчетные счета и Кассы удобнее всего открывать через справочник НСИ и администрирование — Организации.

Рисунок 6 — Местонахождение справочника Организации

В карточке организации по гиперссылке Банковские счета размещен список всех банковских счетов организации, а по гиперссылке Кассы предприятия — соответственно, кассы организации.

Рисунок 7 — Банковские счета организации

Особенности заполнения карточки Расчетного счета организации

В карточке расчетного счета указывается номер счета и БИК банка, по которому из банковского классификатора автоматически заполняются данные по банку.

Рисунок 8 — Заполнение банковского счета организации

При этом можно установить галочку на Изменить реквизиты банка и самостоятельно отредактировать банковские реквизиты вразрез с банковским классификатором.

Рисунок 9 — Изменение банковских реквизитов

В карточке банковского счета на вкладке Учетная информация необходимо заполнить поле Счет учета — счет, на котором будут отражаться операции по расчетному счету. Также необходимо заполнить поле Подразделение.

Также необходимо заполнить поле Подразделение.

Рисунок 10 — Заполнение счета учета и подразделения в карточке Банковского счета

Заполнение карточки Кассы организации

В список касс предприятия попадаем по гиперссылке в верхнем поле карточки организации Кассы предприятия.

Рисунок 11 — Список касс предприятия

В кассе также указываются наименование, валюта ведения кассы, счет учета и подразделение.

Рисунок 12 — Заполнение карточки Кассы предприятия

10 правил хорошего справочника статей движения денежных средств

Качественная настройка управленческой аналитики – один из основных этапов постановки управленческого учета.

Для формирования управленческих отчетов, которые будут приносить пользу бизнесу, необходимо обстоятельно подойти к списку статей движения денежных средств. От структуры статей ДДС зависит наглядность, достоверность и корректность управленческого учета.

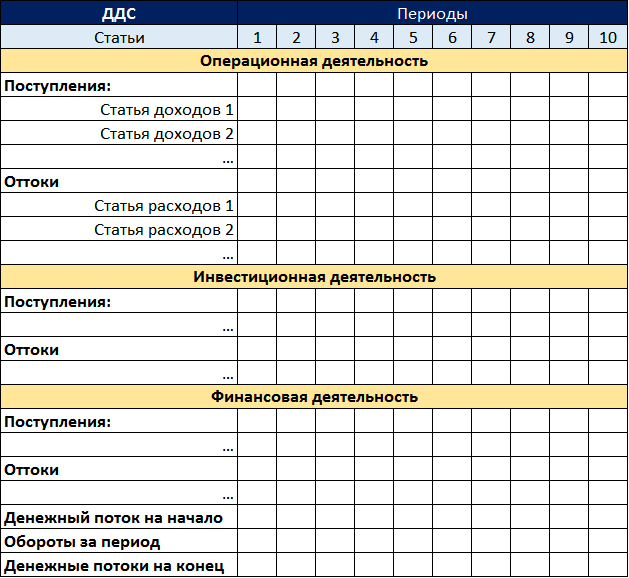

Правило 1 «Делите статьи по видам деятельности»

Для того, чтобы определить, приносит компания деньги или нет, нужно разделять денежный поток по трем видам деятельности: «Операционная», «Финансовая» и «Инвестиционная». Такое деление по видам движения денежных средств позволяет отделить денежный поток, который генерирует компания в ходе своей деятельности, от остальных оборотов.

Раздел «Операционная деятельность» является ключевым и показывает, насколько компания готова генерировать денежный поток для поддержания текущей деятельности, покрытия кредитов и своего развития.

В «Инвестиционной деятельности» отражаются операции приобретения и продажи таких ресурсов, как недвижимость, оборудование, а также покупка лицензий и инвестиции в НИОКР.

Движения, отраженные в разделе «Финансовая деятельность» включают в себя поступления и выплаты по кредитам и займам, изменения состава капитала фирмы.

Правило 2 «Учитывайте перемещения отдельно»

Помимо основного деления по видам деятельности желательно также отдельно учитывать перемещения между счетами, снятие наличных в банке или инкассацию выручки. Отделяя такие движения денег, вы очищаете управленческую информацию от лишних оборотов. При этом необходимо контролировать, чтобы суммарный денежный поток по таким операциям всегда равнялся нулю.

Правило 3 «Разделите поступления и выплаты»

Для каждой группы статей по видам деятельности необходимо добавить отдельные группировки статей, по которым деньги поступают в компанию и происходят выплаты. Таким образом, вы сможете наглядно контролировать положительный денежный поток и происходящие выплаты. Это удобно при анализе БДДС, если, например, в течение года изменилась структура поступлений по различным статьям, но общая сумма поступлений превышает бюджет.

Правило 4 «Делите затраты на производственные и административные»

Если в компании много статей расходов, то в качестве дополнительной аналитики можно использовать характер выплат:

— Производственные, то есть те выплаты, которые компания проводит для производства товаров, закупок или оказания услуг

— Управленческие и коммерческие расходы – непроизводственные затраты, которые необходимы для работы и продвижения компании

При делении статей на группы, желательно не использовать иерархию более четырех уровней.

Правило 5 «Не увлекайтесь детализацией»

Много статей – это хорошо! Однако, не стоит слишком сильно детализировать перечень статей – это может привести к тому, что затраты на поиск походящей статьи и анализ отчетов превысят всю пользу от такого детализированного учета. Придерживайтесь правила – если статья в годовом выражении занимает менее 10% в группе – от нее можно отказаться.

Автоматизируйте управленческий учет.

Online-сервис «Управленка» – попробуйте бесплатно

Правило 6 «Анализируйте прочее»

Ничего критичного в том, что в перечне статей есть статьи, операции по которым нельзя отнести к определенной статье. Например, незначительные и непостоянные выплаты. Но нужно на постоянной основе контролировать, какие операции попадают в «Прочее» и, если размер этой статьи становится существенным, необходимо выделить дополнительные подстатьи в справочнике статей ДДС.

Правило 7 «Не ограничивайтесь только статьями»

Бывают ситуации, когда необходимо контролировать поступления по разным направлениям или продуктам. Для этого не нужно дробить статью «Поступления от покупателей» на несколько, а воспользоваться дополнительной аналитикой управленческого учета, например, проекты. Так же стоит дробить структуру статей по местам формирования затрат или их физической сущности.

Правило 8 «Допустите отрицательные движения по статьям»

Все движения денежных средств в бухгалтерском учете, которые поступили на расчетный счет или в кассу, необходимо отразить по статье поступления денежных средств. Однако, в ряде случаев – это может исказить управленческую отчетность. Например, при возврате денежных средств покупателю или от поставщика. В этом случае лучше использовать те же статьи, что в первоначальной операции. Если необходима информация по возвратам и их причинам, то такие операции лучше расшифровать в отдельном отчете.

Однако, в ряде случаев – это может исказить управленческую отчетность. Например, при возврате денежных средств покупателю или от поставщика. В этом случае лучше использовать те же статьи, что в первоначальной операции. Если необходима информация по возвратам и их причинам, то такие операции лучше расшифровать в отдельном отчете.

Правило 9 «Использовать короткие наименования статей»

Как минимум, не всегда длинные названия статей могут поместиться в отчете. Название статьи должно быть коротким, но информативным. Оно должно передавать общий смысл статьи и суть, относящихся к ней операций. Желательно не дублировать названия статей из разных подгрупп.

Правило 10 «Использовать коды для статей»

Для точной идентификации статей можно использовать коды, которые нужно добавить перед их наименованием. Такие коды позволят легче выбирать статью, помогут избежать путаницы в составлении бюджетов и отчетов. Существует несколько способов кодирования статей ДДС. Мы предлагаем воспользоваться следующим способом:

Мы предлагаем воспользоваться следующим способом:

- Определите количество серий (количество групп в иерархии)

- Рассчитайте количество разрядов для каждой серии (например, для верхнего уровня подойдет 1 разряд)

В результате вы получите необходимую разрядность кода статьи, то количество цифр из которых будет состоять код каждой статьи.

Расшифровка структуры статей управленческого учета в сервисе «Управленка» выглядит следующим образом:

В управленческом учете нет четких стандартов и универсальных решений, подходящих для каждого бизнеса. Однако, если вы последуете приведенным общим правилам и будете исходить из того, какая вам необходима информация для управления компанией, то сможете составить работающий перечень статей движения денежных средств, который поможет вам принимать управленческие решения на основе цифр.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Поделиться статьей

Наши лучшие статьи

Заказ обратного звонка

Ваше имя

Ваш телефон

Удобное время звонка Через 30 минутВ течение дняУтром с 9 до 12Днем с 12 до 15Вечером с 15 до 19

Что вас интересует?

Бухгалтерское обслуживание Оптимизация налогов Расчет зарплаты и кадры Восстановление учета Нулевая отчетность Другое

Нажимая на кнопку «Заказать звонок», вы даете согласие на обработку своих персональных данных

Что это такое и примеры

Отчет о движении денежных средств (CFS) представляет собой финансовый отчет, который обобщает движение денежных средств и их эквивалентов (CCE), которые приходят и уходят из компании. CFS измеряет, насколько хорошо компания управляет своей денежной позицией, то есть насколько хорошо компания генерирует денежные средства для погашения своих долговых обязательств и финансирования своих операционных расходов. Как один из трех основных финансовых отчетов, CFS дополняет баланс и отчет о прибылях и убытках. В этой статье мы покажем вам, как устроен CFS и как вы можете использовать его при анализе компании.

CFS измеряет, насколько хорошо компания управляет своей денежной позицией, то есть насколько хорошо компания генерирует денежные средства для погашения своих долговых обязательств и финансирования своих операционных расходов. Как один из трех основных финансовых отчетов, CFS дополняет баланс и отчет о прибылях и убытках. В этой статье мы покажем вам, как устроен CFS и как вы можете использовать его при анализе компании.

Ключевые выводы

- Отчет о движении денежных средств обобщает сумму денежных средств и их эквивалентов, поступающих в компанию и покидающих ее.

- CFS освещает управление денежными средствами компании, в том числе то, насколько хорошо она генерирует денежные средства.

- Этот финансовый отчет дополняет баланс и отчет о прибылях и убытках.

- Основными компонентами CFS являются денежные средства из трех областей: операционной деятельности, инвестиционной деятельности и финансовой деятельности.

- Двумя методами расчета денежного потока являются прямой метод и косвенный метод.

Что такое отчет о движении денежных средств?

Как используется отчет о движении денежных средств

Отчет о движении денежных средств рисует картину того, как работает компания, откуда берутся ее деньги и как они тратятся. Также известный как отчет о движении денежных средств, CFS помогает своим кредиторам определить, сколько денежных средств доступно (называемых ликвидностью) для компании для финансирования ее операционных расходов и погашения ее долгов. CFS одинаково важен для инвесторов, поскольку он сообщает им, находится ли компания на прочной финансовой основе. Таким образом, они могут использовать это заявление для принятия более взвешенных и обоснованных решений о своих инвестициях.

Структура отчета о движении денежных средств

Основными составляющими отчета о движении денежных средств являются:

- Денежный поток от операционной деятельности

- Денежный поток от инвестиционной деятельности

- Денежный поток от финансовой деятельности

- Раскрытие информации о неденежной деятельности, которая иногда включается при подготовке в соответствии с общепринятыми принципами бухгалтерского учета (GAAP).

Денежные средства от операционной деятельности

Операционная деятельность CFS включает любые источники и использование денежных средств от коммерческой деятельности. Другими словами, он отражает, сколько денежных средств было получено от продуктов или услуг компании.

Эта операционная деятельность может включать:

- Поступления от реализации товаров и услуг

- Процентные платежи

- Платежи по налогу на прибыль

- Платежи поставщикам товаров и услуг, используемых в производстве операционные расходы

В случае торгового портфеля или инвестиционной компании также включаются поступления от продажи кредитов, долговых обязательств или долевых инструментов, поскольку это бизнес-деятельность.

Изменения в денежных средствах, дебиторской задолженности, амортизации, товарно-материальных запасах и кредиторской задолженности обычно отражаются в денежных средствах от операционной деятельности.

Денежные средства от инвестиционной деятельности

Инвестиционная деятельность включает в себя любые источники и использование денежных средств от инвестиций компании. Покупка или продажа активов, кредиты, предоставленные продавцам или полученные от клиентов, или любые платежи, связанные со слияниями и поглощениями (M&A), включены в эту категорию. Короче говоря, изменения в оборудовании, активах или инвестициях связаны с денежными средствами от инвестирования.

Изменения в наличных деньгах от инвестирования обычно считаются статьями обналичивания, поскольку наличные деньги используются для покупки нового оборудования, зданий или краткосрочных активов, таких как рыночные ценные бумаги. Но когда компания продает актив, транзакция считается поступлением денежных средств для расчета денежных средств от инвестирования.

Денежные средства от финансовой деятельности

Денежные средства от финансовой деятельности включают источники денежных средств от инвесторов и банков, а также способ выплаты денежных средств акционерам. Сюда входят любые дивиденды, платежи за выкуп акций и погашение основной суммы долга (кредиты), которые делает компания.

Сюда входят любые дивиденды, платежи за выкуп акций и погашение основной суммы долга (кредиты), которые делает компания.

Изменения в денежных средствах от финансирования представляют собой денежные поступления при привлечении капитала и обналичивание при выплате дивидендов. Таким образом, если компания выпускает облигации для населения, компания получает денежное финансирование. Однако когда проценты выплачиваются держателям облигаций, компания сокращает свои денежные средства. И помните, хотя проценты — это расход на обналичивание, они отражаются как операционная деятельность, а не как финансовая деятельность.

Как рассчитывается денежный поток

Существует два метода расчета денежного потока: прямой метод и косвенный метод.

Метод прямых денежных потоков

Прямой метод суммирует все денежные выплаты и поступления, включая денежные средства, выплаченные поставщикам, денежные поступления от клиентов и денежные средства, выплаченные в виде заработной платы. Этот метод CFS проще для очень малых предприятий, которые используют кассовый метод учета.

Этот метод CFS проще для очень малых предприятий, которые используют кассовый метод учета.

Эти цифры также можно рассчитать, используя начальное и конечное сальдо различных счетов активов и пассивов и исследуя чистое уменьшение или увеличение счетов. Он представлен в прямом виде.

Большинство компаний используют метод начисления. В этих случаях выручка признается, когда она заработана, а не когда она получена. Это приводит к разрыву между чистой прибылью и фактическим денежным потоком, поскольку не все операции в чистой прибыли в отчете о прибылях и убытках связаны с фактическими статьями денежных средств. Следовательно, некоторые статьи должны быть переоценены при расчете денежных потоков от операций.

Метод косвенных денежных потоков

При косвенном методе денежный поток рассчитывается путем корректировки чистой прибыли путем добавления или вычитания разниц, возникающих в результате неденежных транзакций. Неденежные статьи отражаются в изменениях активов и пассивов компании в балансе от одного периода к другому. Таким образом, бухгалтер выявит любые увеличения и уменьшения на счетах активов и пассивов, которые необходимо добавить или исключить из показателя чистого дохода, чтобы определить точный приток или отток денежных средств.

Таким образом, бухгалтер выявит любые увеличения и уменьшения на счетах активов и пассивов, которые необходимо добавить или исключить из показателя чистого дохода, чтобы определить точный приток или отток денежных средств.

Изменения дебиторской задолженности (ДД) в балансе от одного отчетного периода к другому должны отражаться в движении денежных средств:

- Если AR уменьшается, это может означать, что в компанию поступило больше денег от клиентов, оплачивающих свои кредитные счета — сумма, на которую уменьшился AR, затем добавляется к чистой прибыли.

- Увеличение AR должно быть вычтено из чистой прибыли, потому что, хотя суммы, представленные в AR, относятся к выручке, они не являются денежными средствами.

А как насчет изменений в запасах компании? Вот как они учитываются в CFS:

- Увеличение запасов свидетельствует о том, что компания потратила больше денег на сырье. Использование наличных средств означает, что увеличение стоимости запасов вычитается из чистой прибыли.

- Уменьшение запасов будет добавлено к чистой прибыли. Покупки в кредит отражаются увеличением кредиторской задолженности в балансе, и сумма увеличения от года к году добавляется к чистой прибыли.

Та же логика применима к налогам к уплате, заработной плате и страховым взносам. Если что-то было выплачено, то разница в стоимости, причитающейся от одного года к другому, должна быть вычтена из чистого дохода. Если есть сумма, которая все еще причитается, то любые разницы должны быть добавлены к чистой прибыли.

Ограничения отчета о движении денежных средств

Отрицательный денежный поток не должен автоматически вызывать тревогу без дальнейшего анализа. Плохой денежный поток иногда является результатом решения компании расширить свой бизнес в определенный момент времени, что было бы хорошо для будущего.

Анализ изменений денежного потока от одного периода к другому дает инвестору лучшее представление о том, как работает компания, и находится ли компания на грани банкротства или успеха. CFS также следует рассматривать вместе с двумя другими финансовыми отчетами (см. ниже).

CFS также следует рассматривать вместе с двумя другими финансовыми отчетами (см. ниже).

Метод косвенного движения денежных средств позволяет провести сверку двух других финансовых отчетов: отчета о прибылях и убытках и баланса.

Отчет о движении денежных средств, отчет о прибылях и убытках и балансовый отчет

Отчет о движении денежных средств измеряет результаты деятельности компании за определенный период времени. Но им не так легко манипулировать с помощью сроков безналичных транзакций. Как отмечалось выше, CFS может быть получен из отчета о прибылях и убытках и баланса. Чистая прибыль из отчета о прибылях и убытках — это цифра, из которой выводится информация о CFS. Но они учитываются только при определении раздела операционной деятельности CFS. Таким образом, чистая прибыль не имеет ничего общего с разделами инвестиционной или финансовой деятельности CFS.

Отчет о прибылях и убытках включает расходы на амортизацию, которые фактически не связаны с оттоком денежных средств. Это просто распределение стоимости актива в течение срока его полезного использования. У компании есть некоторая свобода действий при выборе метода амортизации, который изменяет амортизационные отчисления, указанные в отчете о прибылях и убытках. CFS, с другой стороны, является мерой истинных притоков и оттоков, которыми не так легко манипулировать.

Это просто распределение стоимости актива в течение срока его полезного использования. У компании есть некоторая свобода действий при выборе метода амортизации, который изменяет амортизационные отчисления, указанные в отчете о прибылях и убытках. CFS, с другой стороны, является мерой истинных притоков и оттоков, которыми не так легко манипулировать.

Что касается баланса, чистый поток денежных средств, отраженный в CFS, должен равняться чистому изменению различных статей, отраженных в балансе. Сюда не входят денежные средства и их эквиваленты, а также неденежные счета, такие как накопленная амортизация и накопленная амортизация. Например, если рассчитать денежный поток за 2019 г., убедитесь, что вы используете балансовые отчеты за 2018 и 2019 годы.

CFS отличается от отчета о прибылях и убытках и балансового отчета, поскольку он не включает суммы будущих поступлений и расходов денежных средств, которые были зарегистрированы как доходы и расходы . Таким образом, денежные средства — это не то же самое, что чистая прибыль, которая включает продажи за наличные, а также продажи в кредит в отчетах о прибылях и убытках.

Пример отчета о движении денежных средств

Ниже приведен пример отчета о движении денежных средств:

Изображение Сабрины Цзян © Investopedia 2020Из этого CFS мы видим, что чистый денежный поток за 2017 финансовый год составил 1 522 000 долларов США. Основная часть положительного денежного потока приходится на денежные средства, полученные от операционной деятельности, что является хорошим знаком для инвесторов. Это означает, что основные операции генерируют бизнес и что есть достаточно денег для покупки новых запасов.

Покупка нового оборудования показывает, что у компании есть деньги, чтобы инвестировать в себя. Наконец, количество наличных денег, доступных компании, должно успокоить инвесторов в отношении векселей к оплате, поскольку наличных денег достаточно для покрытия будущих расходов по кредиту.

В чем разница между прямым и косвенным отчетом о движении денежных средств?

Разница заключается в том, как определяются приток и отток денежных средств.

При использовании прямого метода фактические притоки и оттоки денежных средств представляют собой известные суммы. Отчет о движении денежных средств составляется в простой форме с использованием денежных платежей и поступлений.

При использовании косвенного метода фактические притоки и оттоки денежных средств не обязательно должны быть известны. Косвенный метод начинается с чистой прибыли или убытка из отчета о прибылях и убытках, а затем изменяет цифру, используя увеличения и уменьшения балансового счета, для расчета неявных притоков и оттоков денежных средств.

Является ли косвенный метод отчета о движении денежных средств лучше, чем прямой метод?

Не обязательно лучше или хуже. Однако косвенный метод также обеспечивает средства сверки статей баланса с чистой прибылью в отчете о прибылях и убытках. Поскольку бухгалтер готовит CFS с использованием косвенного метода, он может определить увеличения и уменьшения в балансе, которые являются результатом безналичных операций.

Полезно увидеть влияние и взаимосвязь счетов в балансе с чистой прибылью в отчете о прибылях и убытках, и это может обеспечить лучшее понимание финансовой отчетности в целом.

Что включает в себя денежные средства и их эквиваленты?

Денежные средства и их эквиваленты консолидируются в одной строке баланса компании. Он сообщает стоимость активов бизнеса, которые в настоящее время являются наличными или могут быть преобразованы в наличные деньги в течение короткого периода времени, обычно 90 дней. Денежные средства и их эквиваленты включают валюту, мелкие денежные средства, банковские счета и другие высоколиквидные краткосрочные инвестиции. Примеры денежных эквивалентов включают коммерческие бумаги, казначейские векселя и краткосрочные государственные облигации со сроком погашения не более трех месяцев.

Итог

Отчет о движении денежных средств – ценный показатель силы, прибыльности и долгосрочных перспектив компании. CFS может помочь определить, достаточно ли у компании ликвидности или денежных средств для оплаты своих расходов. Компания может использовать CFS для прогнозирования будущих денежных потоков, что помогает при составлении бюджета.

Компания может использовать CFS для прогнозирования будущих денежных потоков, что помогает при составлении бюджета.

Для инвесторов CFS отражает финансовое состояние компании, поскольку, как правило, чем больше денежных средств доступно для бизнес-операций, тем лучше. Однако это не жесткое правило. Иногда отрицательный денежный поток является результатом стратегии роста компании в форме расширения ее деятельности.

Изучая CFS, инвестор может получить четкое представление о том, сколько денежных средств генерирует компания, и получить четкое представление о финансовом благополучии компании.

Движение денежных средств от операционной деятельности (CFO) Определение

Что такое движение денежных средств от операционной деятельности (CFO)?

Денежный поток от операционной деятельности (CFO) показывает сумму денег, которую компания получает от своей текущей, регулярной деятельности, такой как производство и продажа товаров или предоставление услуг клиентам. Это первый раздел, отображаемый в отчете о движении денежных средств компании.

Это первый раздел, отображаемый в отчете о движении денежных средств компании.

Денежный поток от операционной деятельности не включает долгосрочные капитальные затраты или инвестиционные доходы и расходы. Финансовый директор фокусируется только на основном бизнесе и также известен как операционный денежный поток (OCF) или чистые денежные средства от операционной деятельности.

Ключевые выводы

- Денежный поток от операционной деятельности является важным ориентиром для определения финансового успеха основной деятельности компании.

- Движение денежных средств от операционной деятельности — это первый раздел отчета о движении денежных средств, который также включает денежные средства от инвестиционной и финансовой деятельности.

- Существует два метода отражения денежных средств от операционной деятельности в отчете о движении денежных средств: косвенный метод и прямой метод.

- Косвенный метод начинается с чистого дохода из отчета о прибылях и убытках, затем добавляются неденежные статьи, чтобы получить показатель на основе наличных средств.

- Прямой метод отслеживает все операции за период на кассовой основе и использует фактические притоки и оттоки денежных средств в отчете о движении денежных средств.

Денежный поток от операционной деятельности

Понимание движения денежных средств от операционной деятельности (CFO)

Денежный поток составляет одну из наиболее важных частей деловых операций и составляет общую сумму денег, переводимых в бизнес и из него. Поскольку это влияет на ликвидность компании, это имеет значение по нескольким причинам. Это позволяет владельцам бизнеса и операторам проверять, откуда и куда уходят деньги, помогает им принимать меры для создания и поддержания достаточного количества денежных средств, необходимых для операционной эффективности и других необходимых потребностей, а также помогает принимать ключевые и эффективные финансовые решения.

Подробная информация о движении денежных средств компании доступна в ее отчете о движении денежных средств, который является частью ежеквартальных и годовых отчетов компании. Денежный поток от операционной деятельности отражает возможности получения денежных средств от основной деятельности компании. Обычно он включает чистую прибыль из отчета о прибылях и убытках и корректировки для преобразования чистой прибыли с метода учета по методу начисления на метод учета по кассовому методу.

Денежный поток от операционной деятельности отражает возможности получения денежных средств от основной деятельности компании. Обычно он включает чистую прибыль из отчета о прибылях и убытках и корректировки для преобразования чистой прибыли с метода учета по методу начисления на метод учета по кассовому методу.

Доступность денежных средств позволяет бизнесу расширяться, создавать и запускать новые продукты, выкупать акции, чтобы подтвердить свое сильное финансовое положение, выплачивать дивиденды, чтобы вознаграждать и укреплять доверие акционеров, или сокращать долг, чтобы сэкономить на выплате процентов. Инвесторы пытаются искать компании, акции которых стоят ниже, а денежный поток от операционной деятельности показывает тенденцию к росту в последние кварталы. Несоответствие указывает на то, что компания имеет растущий уровень денежного потока, который, если его лучше использовать, может привести к повышению цен на акции в ближайшем будущем.

Положительный (и растущий) денежный поток от операционной деятельности указывает на то, что основная деятельность компании процветает. Он служит дополнительным показателем/показателем потенциала рентабельности компании в дополнение к традиционным, таким как чистая прибыль или EBITDA.

Он служит дополнительным показателем/показателем потенциала рентабельности компании в дополнение к традиционным, таким как чистая прибыль или EBITDA.

Отчет о движении денежных средств

Отчет о движении денежных средств является одним из трех основных финансовых отчетов, требуемых в стандартной финансовой отчетности, в дополнение к отчету о прибылях и убытках и балансу. Отчет о движении денежных средств разделен на три раздела: движение денежных средств от операционной деятельности, движение денежных средств от инвестиционной деятельности и движение денежных средств от финансовой деятельности. В совокупности все три раздела дают представление о том, откуда берутся денежные средства компании, как они тратятся, а также о чистом изменении денежных средств в результате деятельности фирмы в течение данного отчетного периода.

Денежный поток из раздела инвестиций показывает денежные средства, использованные для покупки основных средств и долгосрочных активов, таких как заводы, основные средства и оборудование (PPE), а также любые поступления от продажи этих активов. Раздел «Денежный поток от финансирования» показывает источник финансирования и капитала компании, а также ее обслуживание и выплаты по кредитам. Например, поступления от выпуска акций и облигаций, выплаты дивидендов и процентных платежей будут включены в финансовую деятельность.

Раздел «Денежный поток от финансирования» показывает источник финансирования и капитала компании, а также ее обслуживание и выплаты по кредитам. Например, поступления от выпуска акций и облигаций, выплаты дивидендов и процентных платежей будут включены в финансовую деятельность.

Инвесторы изучают денежный поток компании от операционной деятельности в отчете о движении денежных средств, чтобы определить, откуда компания получает свои деньги. В отличие от инвестиционной и финансовой деятельности, которая может приносить разовый или спорадический доход, операционная деятельность является основной для бизнеса и носит повторяющийся характер.

Виды движения денежных средств от операционной деятельности

Раздел «Движение денежных средств от операционной деятельности» может отображаться в отчете о движении денежных средств одним из двух способов.

Косвенный метод

Первый вариант — это косвенный метод, при котором компания начинает с чистой прибыли по методу начисления и работает в обратном направлении, чтобы получить показатель на основе наличных средств за период. При учете по методу начисления выручка признается в момент ее получения, а не обязательно в момент получения денежных средств.

При учете по методу начисления выручка признается в момент ее получения, а не обязательно в момент получения денежных средств.

Например, если клиент покупает в кредит виджет стоимостью 500 долларов, продажа была совершена, но деньги еще не получены. Выручка по-прежнему признается компанией в месяце продажи и отражается в отчете о прибылях и убытках в составе чистой прибыли.

Таким образом, чистая прибыль была завышена на эту сумму в кассовом исчислении. Смещение до $500 дохода будет отображаться в строке дебиторской задолженности в балансе. В отчете о движении денежных средств должно быть уменьшение чистой прибыли в размере увеличения на 500 долларов до суммы дебиторской задолженности в связи с этой продажей. Это будет отображаться в отчете о движении денежных средств как «Увеличение дебиторской задолженности — 500 долларов США».

Прямой метод

Второй вариант — прямой метод, при котором компания учитывает все операции по кассовому методу и отображает информацию в отчете о движении денежных средств, используя фактические притоки и оттоки денежных средств в течение отчетного периода.

Примеры прямого метода расчета денежных потоков от операционной деятельности включают:

- Заработная плата, выплаченная работникам

- Денежные средства, выплаченные продавцам и поставщикам

- Денежные средства, полученные от покупателей

- Процентный доход и полученные дивиденды

- Уплаченный подоходный налог и проценты

Косвенный метод против прямого метода

Многие бухгалтеры предпочитают косвенный метод, потому что легко подготовить отчет о движении денежных средств, используя информацию из отчета о прибылях и убытках и балансового отчета. Большинство компаний используют метод начисления, поэтому отчет о прибылях и убытках и балансовый отчет будут иметь цифры, соответствующие этому методу.

Совет по стандартам финансовой отчетности (FASB) рекомендует компаниям использовать прямой метод, поскольку он дает более четкое представление о денежных потоках в бизнесе и из него. Однако в качестве дополнительной сложности прямого метода FASB также требует, чтобы бизнес, использующий прямой метод, раскрывал сверку чистой прибыли с денежным потоком от операционной деятельности, которая была бы отражена, если бы для подготовки отчета использовался косвенный метод. утверждение.

утверждение.

Отчет о сверке используется для проверки точности денежных средств от операционной деятельности и аналогичен косвенному методу. Отчет о сверке начинается с перечисления чистой прибыли и ее корректировки с учетом безналичных операций и изменений в балансовых счетах. Эта дополнительная задача делает прямой метод непопулярным среди компаний.

Формулы косвенного метода для расчета денежных потоков от операционной деятельности

Различные стандарты отчетности соблюдаются компаниями, а также различными отчитывающимися субъектами, что может привести к различным расчетам при косвенном методе. В зависимости от доступных цифр значение CFO можно рассчитать по одной из следующих формул, поскольку обе дают один и тот же результат:

Денежный поток от операционной деятельности = средства от операционной деятельности + изменения в оборотном капитале

где Средства от операционной деятельности = (Чистая прибыль + Амортизация, истощение и амортизация + Отложенные налоги и инвестиционный налоговый кредит + Прочие фонды)

Этот формат используется для предоставления сведений о движении денежных средств финансовыми порталами, такими как MarketWatch.

Или же

Денежный поток от операционной деятельности = Чистая прибыль + Износ, истощение и амортизация + Корректировки чистой прибыли + Изменения в дебиторской задолженности + Изменения в обязательствах + Изменения в запасах + Изменения в прочей операционной деятельности

Этот формат используется для предоставления сведений о движении денежных средств финансовыми порталами, такими как Yahoo! Финансы.

Все вышеупомянутые цифры, включенные выше, доступны в качестве стандартных статей в отчетах о движении денежных средств различных компаний.

Цифра чистой прибыли берется из отчета о прибылях и убытках. Поскольку он подготовлен по методу начисления, неденежные расходы, отраженные в отчете о прибылях и убытках, такие как износ и амортизация, добавляются обратно к чистой прибыли. Кроме того, любые изменения в балансовых счетах также добавляются к чистой прибыли или вычитаются из нее для учета общего денежного потока.

Товарно-материальные запасы, налоговые активы, дебиторская задолженность и начисленный доход – это общие статьи активов, изменение стоимости которых будет отражаться в денежном потоке от операционной деятельности. Кредиторская задолженность, налоговые обязательства, доходы будущих периодов и начисленные расходы являются распространенными примерами обязательств, изменение стоимости которых отражается в денежном потоке от операций.

Кредиторская задолженность, налоговые обязательства, доходы будущих периодов и начисленные расходы являются распространенными примерами обязательств, изменение стоимости которых отражается в денежном потоке от операций.

От одного отчетного периода к другому любое положительное изменение в активах исключается из показателя чистой прибыли для расчета движения денежных средств, а положительное изменение в обязательствах добавляется обратно в чистую прибыль для расчета движения денежной наличности. По существу, увеличение счета активов, таких как дебиторская задолженность, означает, что был зарегистрирован доход, который фактически не был получен в денежной форме. С другой стороны, увеличение счета обязательств, например, кредиторской задолженности, означает, что были зарегистрированы расходы, по которым денежные средства еще не были выплачены.

Пример движения денежных средств от операционной деятельности

Давайте посмотрим на детали денежных потоков ведущей технологической компании Apple Inc. (AAPL) за финансовый год, закончившийся в сентябре 2018 года. Чистая прибыль производителя iPhone составила 59,53 миллиарда долларов, износ, истощение и амортизация — 10,9 миллиарда долларов, отложенные налоги и Инвестиционный налоговый кредит в размере -32,59 млрд долларов США и другие фонды в размере 4,9 млрд долларов США.

(AAPL) за финансовый год, закончившийся в сентябре 2018 года. Чистая прибыль производителя iPhone составила 59,53 миллиарда долларов, износ, истощение и амортизация — 10,9 миллиарда долларов, отложенные налоги и Инвестиционный налоговый кредит в размере -32,59 млрд долларов США и другие фонды в размере 4,9 млрд долларов США.

Следуя первой формуле, суммирование этих чисел дает значение Фонда от операций в размере 42,74 миллиарда долларов. Чистое изменение оборотного капитала за тот же период составило 34,69 доллара США.миллиард. Добавление его к фонду от операций дает денежный поток от операционной деятельности для Apple в размере 77,43 миллиарда долларов.

Для второго метода суммирование доступных значений из Yahoo! Финансовый портал, который сообщает о чистой прибыли Apple за 2018 финансовый год в размере 59,531 млрд долларов США, амортизации 10,903 млрд долларов США, корректировках чистой прибыли — 27,694 млрд долларов США, изменениях в дебиторской задолженности — 5,322 млрд долларов США, изменениях в обязательствах 9,131 млрд долларов США, изменениях в товарно-материальных запасах 0,828 млрд долларов США и изменениях в прочем.