Учет долгосрочных инвестиций

Используй поиск, чтобы найти научные материалы и собрать список литературы

База статей справочника включает в себя статьи написанные экспертами Автор24, статьи из научных журналов и примеры студенческих работ из различных вузов страны

Определение 1

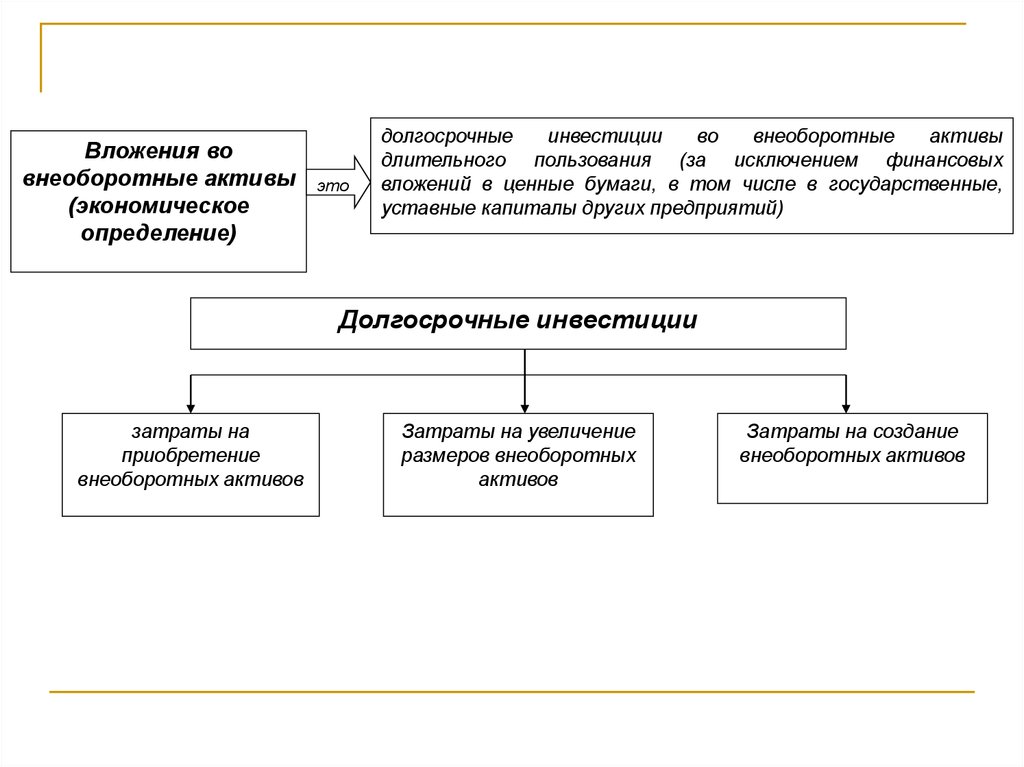

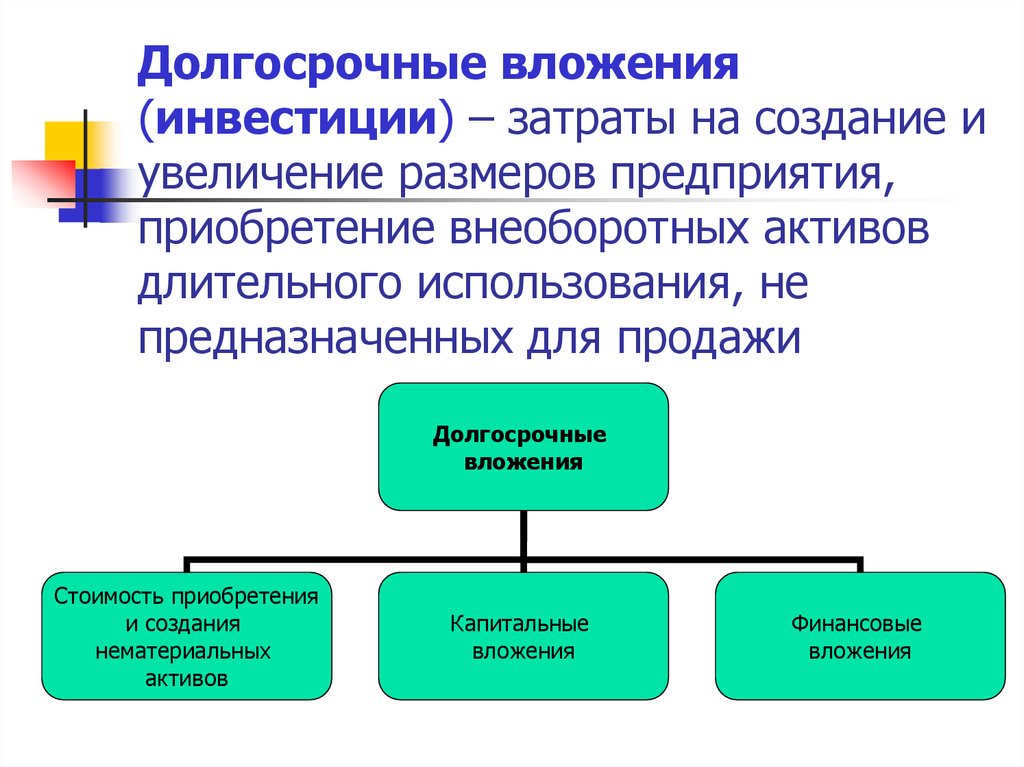

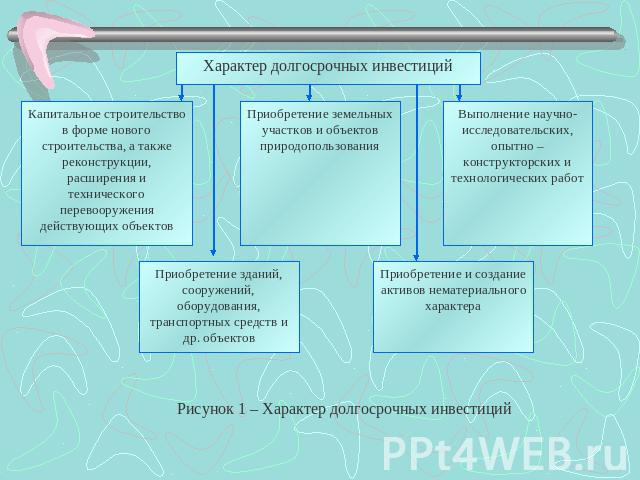

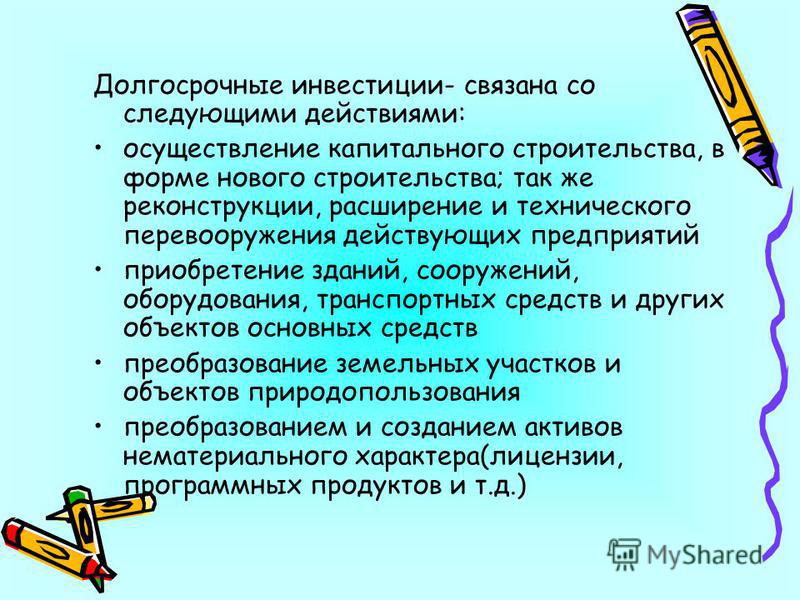

Долгосрочные инвестиции, или вложения во внеоборотные активы – это затраты на создание, увеличение, приобретение внеоборотных активов, которые не предназначены для продажи. Исключение составляют государственные ценные бумаги, ценные бумаги и участие в уставном капитале других организаций.

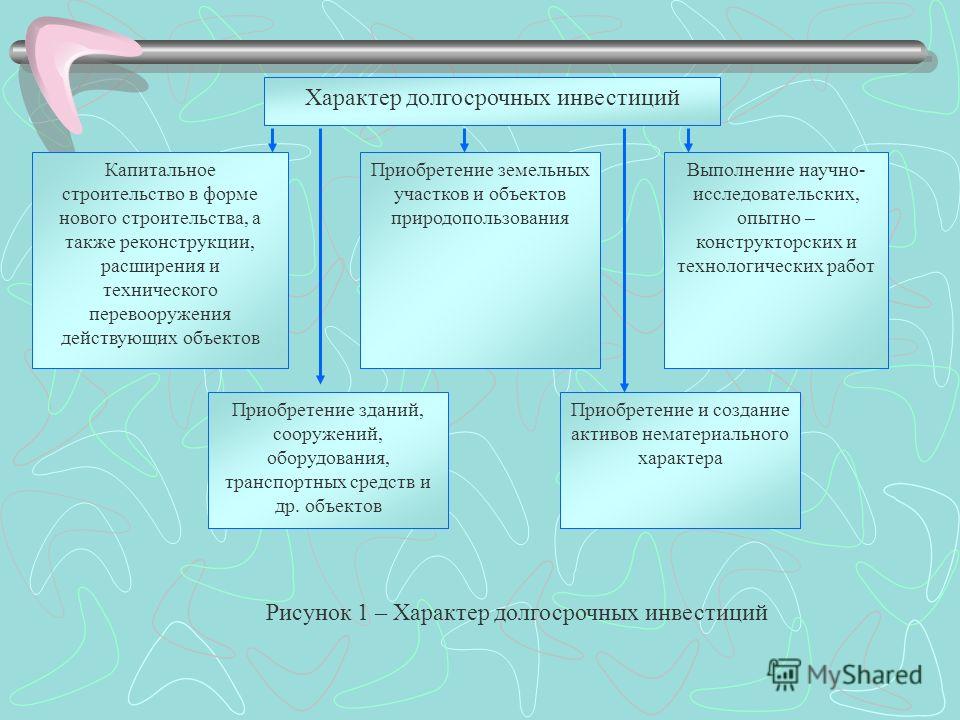

Долгосрочные инвестиции предназначены для:

- осуществления капитального строительства, реконструкции, расширения, модернизации действующих организаций;

- приобретения зданий, сооружений, транспортных средств, оборудования;

- проведения мероприятий по созданию нематериальных активов, их приобретению;

- приобретения земельных участков, или объектов природопользования;

- осуществления доходных вложений в материальные ценности;

- выполнения исследовательских работ.

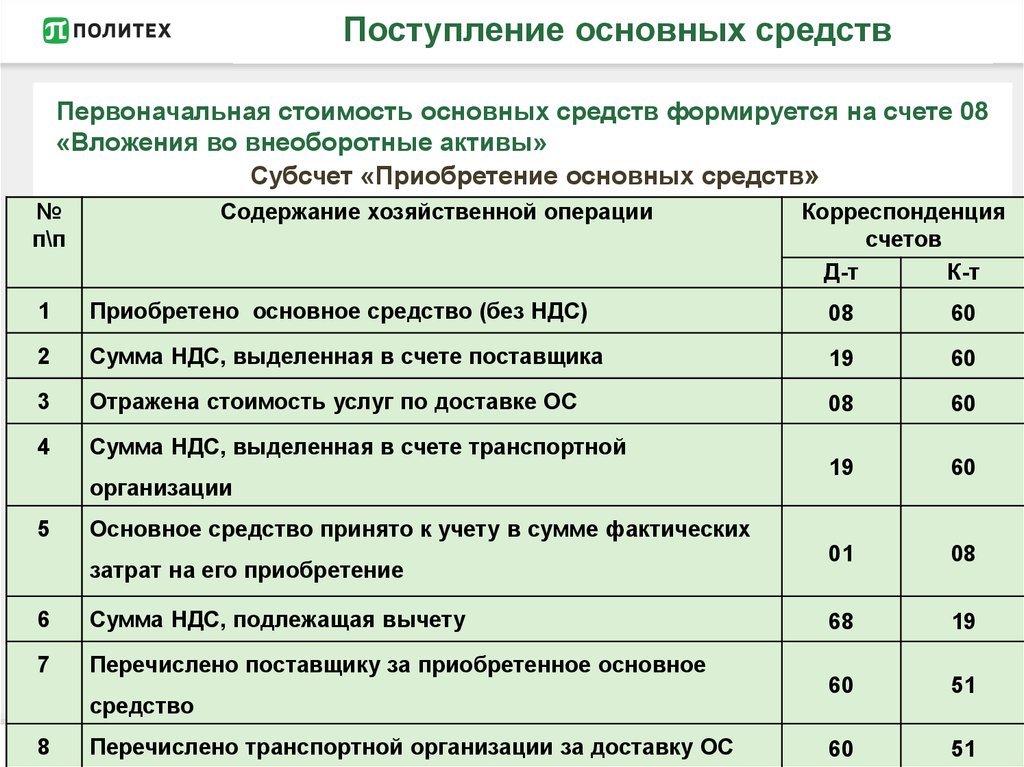

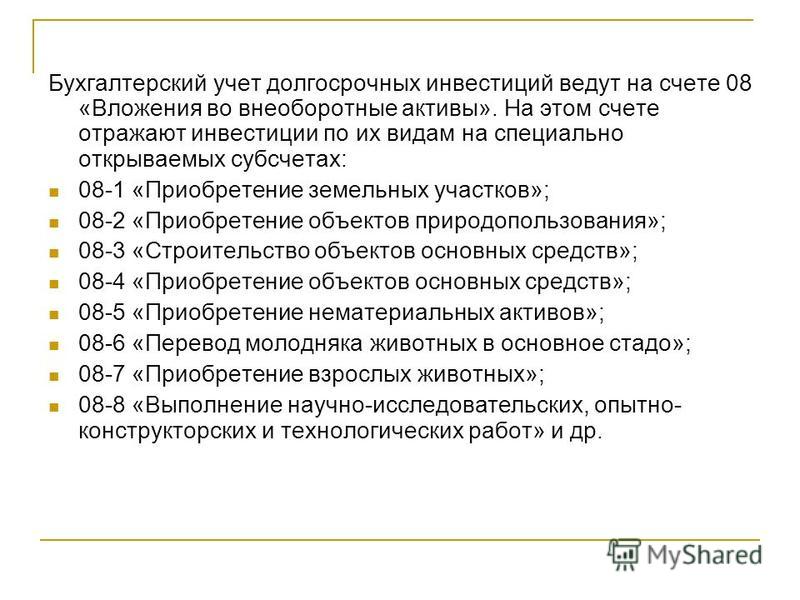

Все операции, связанные с движение долгосрочных инвестиций, учитываются на счете активном $08$ «Вложения во внеоборотные активы».

К данному счету открываются субсчета:

- $08-1$ «Приобретение земельных участков»

- $08-2$ «Приобретение объектов основных средств»

- $08-3$ «Строительство объектов основных средств»

- $08-4$ «Приобретение объектов основных средств»

- $08-5$ «Приобретение нематериальных активов»

- $08-6$ «Приобретение молодняка животных в основное стадо»

- $08-7$ «Приобретение взрослых животных»

- $08-8$ «Выполнение научно-исследовательских работ» и др.

Счет $08$ – активный, затраты на нем собираются в виде калькуляции. Остаток по дебету счета показывает фактические затраты по незаконченному строительству, приобретениям. Дебет счета отражает фактические затраты, которые должны быть включены в первоначальную стоимость внеоборотных активов. Сформированная стоимость, по каждому объекту, списывается с кредита счета $08$ в дебет соответствующего счета: $01$ «Основные средства», $03$ «Доходные вложения», $04$ «Нематериальные активы» и др.

Затраты, не увеличивающие стоимость основных средств:

- расходы на подготовку эксплуатационных кадров для работы на вновь строящихся предприятиях;

- консервация строительства или передача безвозмездно другим организациям и частным лицам;

- затраты, имеющие перспективный характер (геологоразведка, изыскательские и др.), они не относятся к конкретным объектам строительства;

- финансирование других организаций в порядке долевого участия;

- стоимость оборудования, переданного безвозмездно;

- подготовка кадров строительных рабочих;

- убытки от стихийных бедствий по объектам строительства;

- расходы по охране, сносу и демонтажу объектов, прекращенных строительством и разрешенных к списанию, и другие аналогичные затраты.

Перечисленные расходы собираются по дебету счета $08$ и списываются за счет соответствующих источников финансирования.

Рисунок 1. Типовая корреспонденция счетов по учету долгосрочных инвестиций

Ведение аналитического учета по счету $08$ «Вложения во внеоборотные активы» осуществляется по каждому объекту основных средств. Аналитический учет дает возможность разделения информации на: затраты на строительные работы; затраты на буровые работы; затраты на монтаж оборудования и т.д.

Аналитический учет дает возможность разделения информации на: затраты на строительные работы; затраты на буровые работы; затраты на монтаж оборудования и т.д.

Сообщество экспертов Автор24

Автор этой статьи Дата написания статьи: 01.04.2016

Еще статьи по теме

Понятие, классификация и оценка долгосрочных инвестиций Организация учета долгосрочных инвестиций Прочие долгосрочные активы Долгосрочные инвестиции: понятие, классификация и основные задачи бухгалтерского учета Бухгалтерский учет долгосрочных инвестиций в форме капитальных вложений Бухгалтерский учет: понятие, задачи, требования, функции, виды Нормативное регулирование бухгалтерского учета в Российской Федерации Все статьи по бухучету и аудиту

Выполнение любых типов работ по бухучету и аудиту

Заказать ВКР по бухучёту Реферат по заработной плате Курсовая работа на тему методы учета затрат Дипломная работа на тему подотчетные лица Дипломная работа по инвентаризации Дипломная работа на тему заработная плата Дипломная работа по бухгалтерскому балансу Дипломная работа на тему аудит Дипломная работа на тему 1С Курсовая работа на тему учет расчетных операций

Подбор готовых материалов по теме

Дипломные работы Курсовые работы Выпускные квалификационные работы Рефераты Сочинения Доклады Эссе Отчеты по практике Решения задач Контрольные работы

102.

Порядок учета долгосрочных инвестиций. Бухгалтерский управленческий учет. Шпаргалки 102. Порядок учета долгосрочных инвестиций. Бухгалтерский управленческий учет. Шпаргалки

Порядок учета долгосрочных инвестиций. Бухгалтерский управленческий учет. Шпаргалки 102. Порядок учета долгосрочных инвестиций. Бухгалтерский управленческий учет. ШпаргалкиВикиЧтение

Бухгалтерский управленческий учет. Шпаргалки

Зарицкий Александр Евгеньевич

Содержание

102. Порядок учета долгосрочных инвестиций

Основными задачами учета долгосрочных инвестиций являются:

– своевременное, полное и достоверное отражение всех произведенных расходов при строительстве объектов по их видам и учитываемым объектам;

– обеспечение контроля за ходом выполнения строительства, вводом в действие производственных мощностей и объектов основных средств;

– правильное определение и отражение инвентарной стоимости вводимых в действие и приобретенных объектов основных средств, земельных участков, объектов природопользования и нематериальных активов;

– осуществление контроля за наличием и использованием источников финансирования долгосрочных инвестиций.

Учет долгосрочных инвестиций ведется по фактическим затратам:

– в целом по строительству и по отдельным объектам, входящим в него;

– по приобретенным отдельным объектам основных средств, земельным участкам, объектам природопользования и нематериальным активам.

Бухгалтерский учет долгосрочных инвестиций ведут на счете 08 «Вложения во внеоборотные активы». На этом счете отражают инвестиции по их видам на специально открываемых субсчетах:

• 08-1 – «Приобретение земельных участков»;

• 08-2 – «Приобретение объектов природопользования»;

• 08-3 – «Строительство объектов основных средств»;

• 08-4 – «Приобретение отдельных объектов основных средств»;

• 08-5 – «Приобретение нематериальных активов» и др.

По дебету счета 08 «Вложения во внеоборотные активы» отражают фактические затраты на строительство и приобретение соответствующих активов. Сформированная первоначальная стоимость объектов основных средств, нематериальных и других активов, принятых в эксплуатацию, списывается со счета 08 в дебет счетов 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 04 «Нематериальные активы» и др.

Сальдо по счету 08 отражает величину капитальных вложений организации в незавершенное строительство и приобретение основных средств и нематериальных активов. Аналитический учет по счету 08 ведется по каждому строящемуся или приобретенному объекту.

Данный текст является ознакомительным фрагментом.

Перспективные отрасли для долгосрочных инвестиций. Вложения в акции

Перспективные отрасли для долгосрочных инвестиций. Вложения в акции Как уже говорилось, в период кризиса практически идеальное время для вложений в акции, так как именно эти бумаги дешевеют более всего, тем самым делая возможным получить значительную прибыль от их роста

Глава 3 АУДИТ ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ

Глава 3

АУДИТ ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ

3.

2. Учет и налогообложение долгосрочных инвестиций

2. Учет и налогообложение долгосрочных инвестиций Финансирование капитальных вложений осуществляется инвесторами за счет собственных и (или) привлеченных средств (ст. 9 Федерального закона № 39-ФЗ).Инвесторами как участниками инвестиционной деятельности могут быть:›

2.1.1. Порядок предоставления инвестиций в виде бюджетных средств

2.1.1. Порядок предоставления инвестиций в виде бюджетных средств Финансирование строительства осуществляется в соответствии с Положением о формировании перечня строек и объектов для федеральных государственных нужд и их финансирования за счет средств федерального

2.

2.1. Бухгалтерский учет и налогообложение долгосрочных инвестиций

2.1. Бухгалтерский учет и налогообложение долгосрочных инвестиций2.2.1. Бухгалтерский учет и налогообложение долгосрочных инвестиций 2.2.1.1. У инвестора Бухгалтерский учет инвестиционных вкладов у инвестора в объект строительства ведется на счете 76 «Расчеты с разными дебиторами и кредиторами» по отдельному субсчету. Перечисление

83. Анализ обеспеченности долгосрочных инвестиций источниками финансирования

83. Анализ обеспеченности долгосрочных инвестиций источниками финансирования Источниками финансирования долгосрочных инвестиций являются: 1) собственные средства:–?амортизация;–?реинвестированная чистая прибыль;–?эмиссия акций и (или) иные взносы от

Порядок учета общехозяйственных затрат

Порядок учета общехозяйственных затрат

В структуре затрат всех производственных предприятий имеются затраты, отнесение которых к одному виду продукции невозможно. Основная масса таких затрат связана с процессом управления предприятием. Поскольку отношение подобных

Основная масса таких затрат связана с процессом управления предприятием. Поскольку отношение подобных

4.1. Понятие, оценка и классификация долгосрочных инвестиций

4.1. Понятие, оценка и классификация долгосрочных инвестиций 4.1.1. Что такое инвестиции?В соответствии с действующим законодательством инвестиции представляют собой денежные средства, целевые банковские вклады, паи, акции, другие ценные бумаги, технологии, машины,

71. Порядок учета производственных запасов

71. Порядок учета производственных запасов Производственные запасы представляют собой совокупность предметов труда, используемых в производственном процессе. Они участвуют в производственном процессе однократно и полностью переносят свою стоимость на производимую

79. Порядок учета товаров

79. Порядок учета товаров

Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических и физических лиц и предназначенных для продажи. Фактической себестоимостью товаров признается сумма фактических затрат

Порядок учета товаров

Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических и физических лиц и предназначенных для продажи. Фактической себестоимостью товаров признается сумма фактических затрат

80. Порядок учета торговой наценки

80. Порядок учета торговой наценки Счет 42 «Торговая наценка» предназначен для обобщения информации о торговых наценках (скидках, накидках) на товары в организациях розничной торговли, ведущих учет товаров по продажным ценам.На этом счете учитываются также скидки,

102. Порядок учета долгосрочных инвестиций

102. Порядок учета долгосрочных инвестиций Основными задачами учета долгосрочных инвестиций являются: – своевременное, полное и достоверное отражение всех произведенных расходов при строительстве объектов по их видам и учитываемым объектам;– обеспечение контроля за

107.

Порядок учета расчетов с бюджетом по НДС

Порядок учета расчетов с бюджетом по НДС107. Порядок учета расчетов с бюджетом по НДС Для отражения в бухгалтерском учете хозяйственных операций, связанных с НДС, используется активный счет 19 «Налог на добавленную стоимость» по приобретенным ценностям» и пассивный счет 68 «Расчеты по налогам и сборам».Счет 19

114. Порядок учета операций в валюте

114. Порядок учета операций в валюте Учет валютных операций и валютных ценностей на предприятии ведется в той же системе счетов, что и учет рублевых операций и ценностей.Порядок учета операций по счету 52 «Валютные счета» аналогичен порядку учета операций по счету 51

53. Информационная база и система показателей анализа долгосрочных инвестиций

53. Информационная база и система показателей анализа долгосрочных инвестиций

Информационная база является обязательным элементом методики анализа инвестиционной деятельности. Ее особенностью становится наличие множества разнообразных источников информации,

Ее особенностью становится наличие множества разнообразных источников информации,

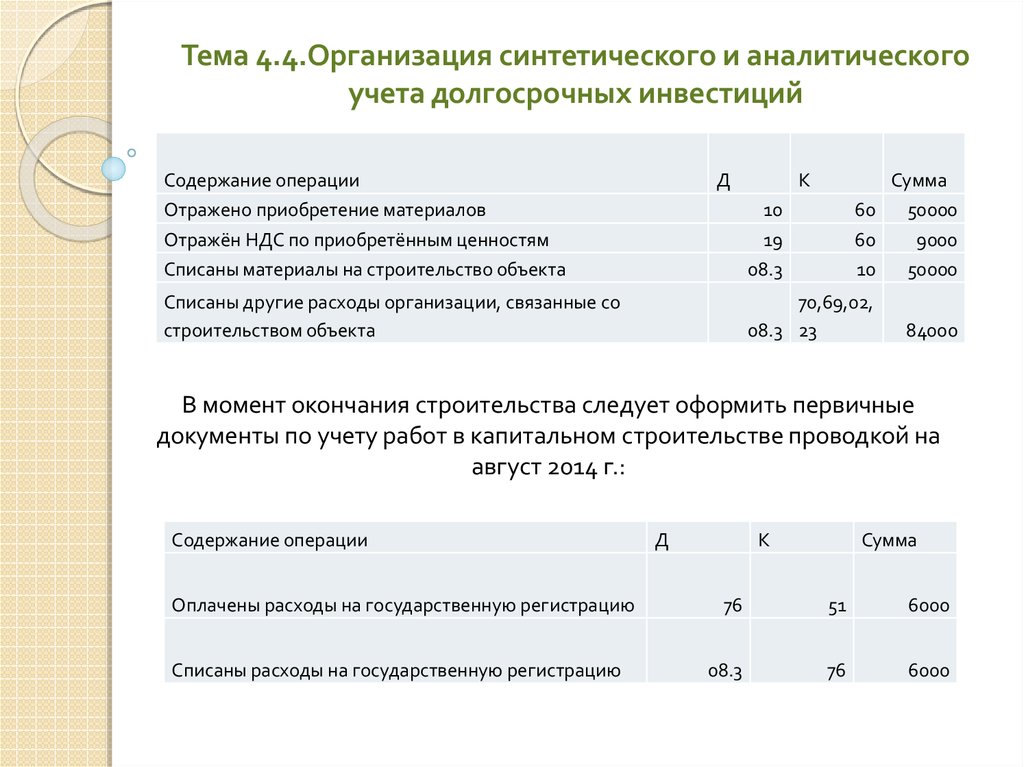

Синтетический и аналитический учет долгосрочных инвестиций

Бухгалтерский учет долгосрочных вложений осуществляют на специальном синтетическом счете 08 «Вложения во внеоборотные активы», где отражают инвестиции по их видам на отдельно открываемых субсчетах:

1 — «Приобретение земельных участков»;

2 — «Приобретение объектов природопользования»;

3 — «Строительство объектов основных средств»;

4 — «Приобретение объектов основных средств»;

5 — «Приобретение нематериальных активов»;

6 — «Перевод молодняка животных во взрослое стадо»;

7 — «Приобретение взрослых животных» и др.

По дебету счета 08 «Вложения во внеоборотные активы» отражаются фактические затраты, включаемые в первоначальную стоимость объектов основных средств, нематериальных и других соответствующих активов.

Таким образом, сальдо по дебету счета 08 «Вложения во внеоборотные активы» отражает величину вложений организации в незавершенное строительство, незаконченные операции приобретения основных средств, нематериальных активов и других внеоборотных активов, а также формирования основного стада.

Рассмотрим варианты проводок по учету вложений во внеоборотные активы.

Порядок учета затрат по строительству объектов основных средств зависит от способа их производства — подрядного или хозяйственного. При подрядном способе выполненные и оформленные строительные и монтажные работы отражаются у застройщика (заказчика) на счете 08 «Вложения во внеоборотные активы» по договорной стоимости согласно принятым к оплате счетам подрядной организации. На счетах бухгалтерского учета эта операция отражается записью:

- дебет счета 08 «Вложения во внеоборотные активы», кредит счета 60 «Расчеты с поставщиками и подрядчиками». Задолженность по мере оплаты счетов уменьшается и отражается в учете:

- дебет счета 60 «Расчеты с поставщиками и подрядчиками», кредит счета 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках».

Если оплата производится зачетом взаимных требований или в соответствии с договором по уступке денежного требования, то делается запись:

- дебет счета 60 «Расчеты с поставщиками и подрядчиками», кредит счета 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами».

При хозяйственном способе производства строительно-монтажных работ учет затрат ведется также на счете 08 «Вложения во внеоборотные активы». На этом счете отражаются фактически произведенные застройщиком затраты:

- дебет счета 08 «Вложения во внеоборотные активы», кредит счета 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 51 «Расчетные счета», 50 «Касса» и др.

Если строительные организации выполняют капитальные вложения для собственных нужд, они учитывают свои затраты до полного их завершения на счете 20 «Основное производство» или 23 «Вспомогательные производства» (когда производства, выполняющие строительные работы, действуют в составе организации, но состоят на внутрихозяйственном расчете):

- дебет счета 20 «Основное производство» или 23 «Вспомогательные производства»,

- кредит счета 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и др.

По окончании данных работ затраты списывают: дебет счета 90 «Продажи», кредит счета 20 «Основное производство», и одновременно:

- дебет счета 08 «Вложения во внеоборотные активы», кредит счета 90 «Продажи».

При строительстве оборудование, требующее монтажа, приобретается и оприходуется следующей записью: дебет счета 07 «Оборудование к установке», кредит счета 60 «Расчеты с поставщиками и подрядчиками». После фактически произведенных монтажных работ делается запись:

- дебет счета 08 «Вложения во внеоборотные активы», кредит счета 07 «Оборудование к установке». Таким образом, смонтированное оборудование не учитывается в качестве отдельного объекта, а входит в совокупную сметную стоимость строящегося объекта.

Приобретение отдельных объектов основных средств или нематериальных активов отражается по счету 08 «Вложения во внеоборотные активы» на самостоятельных субъектах — «Приобретение объектов основных средств» или «Приобретение нематериальных активов». Согласно принятым к оплате счетам поставщиков, делается следующая бухгалтерская запись:

Согласно принятым к оплате счетам поставщиков, делается следующая бухгалтерская запись:

- дебет счета 08 «Вложения во внеоборотные активы», субсчет «Приобретение объектов основных средств» («Приобретение нематериальных активов»),

- кредит счета 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами».

Оплата счетов поставщиков производится обычным способом и отражается на счетах:

- дебет счета 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами»,

- кредит счета 51 «Расчетные счета» (или другие счета по учету денежных средств).

Долгосрочные инвестиции – что это такое, виды, примеры

Долгосрочные инвестиции относятся к инвестициям в различные финансовые инструменты, которые инвесторы планируют удерживать в течение более длительного периода, обычно в течение года или более. Инвесторы выбирают такие варианты инвестиций, получая огромные прибыли в ожидании окончания этих инвестиций в долгосрочной перспективе.

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник: Долгосрочные инвестиции (wallstreetmojo.com)

Хотя выгоды от этих инвестиций значительны, связанные с ними риски также высоки. Следовательно, требуется мужество, чтобы довериться получению долгосрочной прибыли и придерживаться таких инвестиций более года. Короче говоря, эти долгосрочные инвестиции предназначены для тех, кто любит риск.

Содержание

- Что такое долгосрочные инвестиции?

- Долгосрочные инвестиции Объяснение

- Типы

- Примеры

- Преимущества и недостатки

- Долгосрочные инвестиции по сравнению с краткосрочными инвестициями

- Часто задаваемые вопросы (FAQS)

- Рекомендуемые статьи

- . , облигации, денежные эквиваленты или недвижимость, которые компания намерена удерживать более 365 дней.

- Это должно максимизировать прибыль компании и указывается в активах баланса под заголовком внеоборотных активов.

- Приносит стабильный регулярный доход компании в виде процентов или дивидендов, которые можно использовать в рутинных операциях.

- Эти инвестиции также отражают способность инвесторов идти на риск и удобство вложения избыточных средств в долгосрочные активы, которые могут приносить более высокую прибыль.

Долгосрочные инвестиции Объяснение

Долгосрочные инвестиции означают долгосрочные выгоды, которые ждут инвесторов. Цель здесь состоит не в том, чтобы продать инвестиции, удерживаемые в течение короткого периода времени, а в том, чтобы использовать их для смягчения будущих потребностей. Он приносит компании стабильный регулярный доход в виде процентов или дивидендов. Дивиденды. Дивиденды — это часть дохода от бизнеса, выплачиваемая акционерам в качестве благодарности за инвестиции в акционерный капитал компании. Читать далее, которую можно использовать в рутинных операциях.

Долгосрочные инвестиции в балансе относятся к активам. Этот тип инвестиций не для спекулянтов или трейдеров, которые любят ежедневно зарабатывать деньги, покупая и продавая ценные бумаги, и хотят стать богаче в более короткие сроки. В этом типе инвестирования чем дольше период, тем выше доход.

Типы

Долгосрочные инвестиции могут относиться к различным категориям в зависимости от инструмента, в который инвестируют люди, включая акции, облигации, недвижимость и эквиваленты денежных средств. Инвестирование в акции компании является одним из лучших долгосрочных инвестиций. Это связано с тем, что он может генерировать более высокую прибыль и повышать прирост капитала. Прирост капиталаПрирост капитала относится к увеличению рыночной стоимости активов по сравнению с их покупной ценой в течение определенного периода времени. Запасы, земля, здания, основные средства и другие виды собственности являются примерами активов.Подробнее.

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство? Ссылка на статью должна быть гиперссылкой

д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник: Long Term Investments (wallstreetmojo.com)

Акции довольно волатильны, особенно при инвестировании на более короткий срок. Тем не менее, долгосрочные инвестиции в акции и акции могут быть выгодными. В эпоху Covid 19, когда дела на рынке шли не очень хорошо, многие инвесторы набрались терпения и ждали, когда эта фаза закончится. Их терпение работало в их пользу, и они неожиданно пожинали плоды, поскольку рынок восстанавливался быстрее.

Облигации относятся к инвестициям с фиксированным доходом. Фиксированный доход. Фиксированный доход относится к тем инвестициям, по которым выплачиваются фиксированные проценты и дивиденды инвесторам до погашения. Государственные и корпоративные облигации — примеры инвестиций с фиксированным доходом. Кроме того, есть недвижимость для продажи, в которую инвесторы вкладывают средства, поскольку стоимость недвижимости имеет тенденцию к увеличению в долгосрочной перспективе. К таким инвестициям относятся расходы на землю, здания и т. д.

К таким инвестициям относятся расходы на землю, здания и т. д.

Инвестиции, эквивалентные денежным средствам, включают в себя инвестиции в депозитные сертификаты (CD), сберегательные счета с высокой процентной ставкой и т. д. Инвесторы предпочитают их другим, учитывая стабильную норму прибыли, которую предлагают эти инвестиции. Хотя норма прибыли низка, инвестиции гарантируют некоторый доход с минимальными рисками или вообще без них. Вот почему люди рассматривают такие инвестиции для планирования выхода на пенсию.

Примеры

Рассмотрим следующие долгосрочные инвестиции примера для лучшего понимания концепции:

Пример 1

Компания ABC Ltd., поставщик телекоммуникационных услуг, требует значительных инвестиций в технологии для обеспечения бесперебойной работы. Компания устанавливает оптоволоконную сеть для связи с людьми. В результате это обеспечивает удобную работу, тем самым предлагая удовлетворительные услуги. Следовательно, такие типы инвестирования. Типы инвестирования. Акции, облигации и денежные эквиваленты являются тремя основными формами инвестиций. Инвестиции, как правило, относятся к покупке чего-либо для будущего использования с целью создания регулярного денежного потока или увеличения стоимости чего-либо с течением времени, чтобы это можно было продать по более высокой цене, чем оно было куплено, то есть прирост капитала. . читать далее становятся долгосрочными инвестициями.

Типы инвестирования. Акции, облигации и денежные эквиваленты являются тремя основными формами инвестиций. Инвестиции, как правило, относятся к покупке чего-либо для будущего использования с целью создания регулярного денежного потока или увеличения стоимости чего-либо с течением времени, чтобы это можно было продать по более высокой цене, чем оно было куплено, то есть прирост капитала. . читать далее становятся долгосрочными инвестициями.

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник: Long Term Investments (wallstreetmojo.com)

Пример #2

Когда инвесторы в недвижимость, такие как Everstone или Blackstone, инвестируют в компании, которые строят торговые центры и коммерческие башни, такие инвестиции называются долгосрочными инвестициями, поскольку для их реализации и получения прибыли потребуется не менее 5-7 лет.

Преимущества и недостатки

Эти инвестиции одновременно выгодны и рискованны в зависимости от колебаний рынка. Итак, давайте кратко рассмотрим их:

Преимущества

- Он предлагает более высокую доходность для инвестора, инвестирующего в течение длительного времени, тем самым снижая риск.

- Такие инвестиции, удерживаемые в течение более длительного периода, приносят более высокую прибыль, поскольку начисление процентов играет жизненно важную роль.

- Это также помогает создать богатство, поскольку систематическое инвестирование в течение более длительного срока дает инвесторам превосходную прибыль.

- Он укрепляет доверие инвесторов и действует как подушка безопасности, когда инвестиции начинают приносить прибыль и приносить более высокую доходность инвесторам.

Недостатки

- Инвестирование на длительный срок приводит к блокировке средств на более длительный период. Это затрудняет ликвидацию в случае необходимости.

- Требуется высокий уровень терпения, чтобы удержать свои инвестиции, несмотря на любое падение стоимости.

- Включает в себя много домашней работы по выбору лучших инвестиций, так как одно неверное решение может разрушить весь план.

- Требуется постоянный мониторинг для проверки состояния инвестиций и принятия соответствующих мер для управления портящимися.

Долгосрочные инвестиции и краткосрочные инвестиции

Долгосрочные и краткосрочные инвестицииКраткосрочные инвестицииКраткосрочные инвестиции – это финансовые инструменты, которые могут быть легко конвертированы в денежные средства в течение следующих трех-двенадцати месяцев и классифицируются как текущие активы на балансе лист. Большинство компаний выбирают такие инвестиции и хранят излишки денежных средств по соображениям ликвидности и платежеспособности. Читать далее отличаются не только с точки зрения того, что предполагают их названия, но и в других аспектах.

- Поскольку инвесторы могут удерживать инвестиции в течение более длительного периода времени, инвестиции получают достаточно времени для роста.

Краткосрочные инвестиции, напротив, быстро приносят прибыль и несут убытки.

Краткосрочные инвестиции, напротив, быстро приносят прибыль и несут убытки. - Последний не может ждать восстановления рынка, в то время как первый ждет.

Следует ли делать долгосрочные или краткосрочные инвестиции, зависит от цели, которую он хочет выполнить.

- Если цель состоит в том, чтобы инвестировать в менее рискованную сделку, инвесторам следует выбирать краткосрочные опционы, поскольку ими можно управлять даже в случае возникновения убытков.

- С другой стороны, долгосрочные варианты инвестирования иногда приводят к неблагоприятным последствиям, невыносимым для инвесторов. Однако если они и пожинают плоды, то они всегда неожиданно высоки.

Часто задаваемые вопросы (FAQ)

Чем выгодны долгосрочные инвестиции?

Эти варианты инвестирования считаются идеальными, так как лучше инвестировать в долгосрочную сделку, чем в частую покупку и продажу финансовых инструментов. Это более рентабельно. Самое приятное то, что это позволяет инвесторам удерживать свои инвестиции до тех пор, пока они не найдут более высокую цену, чтобы продать их дальше.

Это более рентабельно. Самое приятное то, что это позволяет инвесторам удерживать свои инвестиции до тех пор, пока они не найдут более высокую цену, чтобы продать их дальше.

Являются ли долгосрочные инвестиции текущими активами?

Поскольку инвестиции на более длительный срок не дают мгновенных результатов и могут удерживаться более года, они не считаются оборотными активами. Кроме того, эти инвестиции относятся к внеоборотным активам.

Как сделать долгосрочную инвестицию?

Инвесторы должны оценить свои финансовые цели, прежде чем инвестировать в долгосрочные опционы. Когда цели ясны, выбор типа инструмента для инвестирования становится более ясным. Например, они могут инвестировать в акции и получить право собственности на компанию или в облигации, чтобы вернуть основную сумму вместе с дополнительной прибылью. Другими инструментами для инвестирования могут быть недвижимость, денежные эквиваленты, взаимные фонды, биржевые фонды (ETF), необлагаемые налогом облигации и т. д.

д.

Рекомендуемые статьи

Эта статья представляет собой руководство по долгосрочным инвестициям. Здесь мы обсуждаем, как они работают в акциях, а также их примеры, преимущества и недостатки. Вы можете узнать больше из следующих статей по бухгалтерскому учету –

- Инвестиции в нефть

- Инвестиции с низким уровнем риска

- Инвестиции с высокой доходностью

- Капитальные вложения

Из курса: Финансовый учет Часть 1

Видео заблокировано.

Разблокируйте полный курс сегодня

Присоединяйтесь сегодня, чтобы получить доступ к более чем 20 300 курсам, которые преподают отраслевые эксперты, или приобретите этот курс отдельно.

Типы активов: Долгосрочные

“

— Проще говоря, долгосрочные активы — это те активы, которые, как вы ожидаете, останутся примерно в следующем году, когда вы снова подготовите баланс. Распространенными категориями долгосрочных активов являются инвестиции, основные средства, нематериальные активы и другие активы. Компании осуществляют долгосрочные инвестиции как минимум по двум причинам: для получения дохода или для оказания влияния на компании, в которые они инвестируют. Компания, которая иллюстрирует обе эти долгосрочные инвестиционные цели, — это Berkshire Hathaway, возглавляемая самым известным инвестором в мире Уорреном Баффетом. В своем балансе на 31 декабря 2017 года Berkshire Hathaway сообщила о долгосрочных инвестициях в другие компании на общую сумму более 200 миллиардов долларов. Компании, в которые инвестировала Berkshire Hathaway, включают American Express, Coca-Cola и Procter & Gamble. Помимо зарабатывания денег на этих инвестициях, Berkshire Hathaway, благодаря своим крупным инвестициям, также влияет на то, как эти компании управляются. Например, Уоррен Баффет…

Распространенными категориями долгосрочных активов являются инвестиции, основные средства, нематериальные активы и другие активы. Компании осуществляют долгосрочные инвестиции как минимум по двум причинам: для получения дохода или для оказания влияния на компании, в которые они инвестируют. Компания, которая иллюстрирует обе эти долгосрочные инвестиционные цели, — это Berkshire Hathaway, возглавляемая самым известным инвестором в мире Уорреном Баффетом. В своем балансе на 31 декабря 2017 года Berkshire Hathaway сообщила о долгосрочных инвестициях в другие компании на общую сумму более 200 миллиардов долларов. Компании, в которые инвестировала Berkshire Hathaway, включают American Express, Coca-Cola и Procter & Gamble. Помимо зарабатывания денег на этих инвестициях, Berkshire Hathaway, благодаря своим крупным инвестициям, также влияет на то, как эти компании управляются. Например, Уоррен Баффет…

Содержание

Важность рутинной бухгалтерии

3 м 41 с

Влияние событий на активы и обязательства, часть 1

3 мес 43 с

Влияние событий на активы и обязательства, часть 2

3 м 5 с

Влияние событий на активы и обязательства, часть 3

4 м 17 с

Влияние событий на доходы и расходы, часть 1

4 м 17 с

Влияние событий на доходы и расходы, часть 2

4 м 9 с

Влияние событий на доходы и расходы, часть 3

5 м 18 с

Влияние событий на доходы и расходы, часть 4

5м 1с

Рыночная стоимость бухгалтерских корректировок

1м 57с

Чистая прибыль и денежный поток

5 мес.

9 с

9 сЧетыре основных типа регулировок

4 м 13 с

Корректировка записей журнала, часть 1

4 м 9 с

Корректировка записей в журнале, часть 2

2 м 51 с

Корректировка записей журнала, часть 3

3 м 1 с

Корректировка записей журнала, часть 4

4 м 12 с

Закрытие счетов доходов, расходов и дивидендов

3 мес.

21 с

21 сСоставление финансовой отчетности

4 мес. 52 с

Долгосрочные инвестиции и дебиторская задолженность/продажи (%) | Accounting Ratio

GMT Research — исследовательская фирма по бухгалтерскому учету, которая разрабатывает собственные методологии для выявления финансовых аномалий или признаков, подобных прошлым бухгалтерским махинациям, в публичных компаниях. Он базируется в Гонконге, ориентирован на Азию и регулируется Комиссией по ценным бумагам и фьючерсам Гонконга. Фирма консультирует инвестиционные учреждения по всему миру. Для получения дополнительной информации посетите наши Условия использования или страницы О нас.

Учет приобретения

Приобретения и выбытия

Партнерские инвестиции/капитал (%)

Z-счет Альтмана

Оборот активов: активы/продажи (%)

Активы/собственный капитал (x)

Аудит расходов/продаж (б. п.)

М-оценка Бенеиша

Капитальные затраты/продажи (%)

Капитализация расходов

Капитализированные проценты/прибыль до налогообложения (%)

Цикл конвертации денежных средств (дней)

Мошенничество с извлечением наличных

Налог на движение денежных средств/налог на отчет о прибылях и убытках (%)

Денежные средства от операционной деятельности (CFO)/Чистая прибыль (x)

Денежные процентные расходы на финансового директора (%)

Денежный возврат за вычетом страховой ставки (ppt)

Денежные средства/Продажи (%)

Условные обязательства/капитал (%)

Урегулирование задолженности

Погашение долга/краткосрочная задолженность на начало периода (%)

Показ долга

Отложенные налоговые активы (DTA)/Продажи (%)

Отложенные налоговые обязательства/Продажи (%)

Просроченная дебиторская задолженность/общая дебиторская задолженность (%)

Износ и амортизация/Продажи (%)

Производные инструменты/капитал (%)

Покрытие процентов по EBIT (x)

Эффективная процентная ставка (%)

Эффективная налоговая ставка (%)

Модель привлечения избыточного капитала

Вознаграждение руководителей/прибыль от продаж и до налогообложения (б.

п.)

М-оценка Бенеиша

Капитальные затраты/продажи (%)

Капитализация расходов

Капитализированные проценты/прибыль до налогообложения (%)

Цикл конвертации денежных средств (дней)

Мошенничество с извлечением наличных

Налог на движение денежных средств/налог на отчет о прибылях и убытках (%)

Денежные средства от операционной деятельности (CFO)/Чистая прибыль (x)

Денежные процентные расходы на финансового директора (%)

Денежный возврат за вычетом страховой ставки (ppt)

Денежные средства/Продажи (%)

Условные обязательства/капитал (%)

Урегулирование задолженности

Погашение долга/краткосрочная задолженность на начало периода (%)

Показ долга

Отложенные налоговые активы (DTA)/Продажи (%)

Отложенные налоговые обязательства/Продажи (%)

Просроченная дебиторская задолженность/общая дебиторская задолженность (%)

Износ и амортизация/Продажи (%)

Производные инструменты/капитал (%)

Покрытие процентов по EBIT (x)

Эффективная процентная ставка (%)

Эффективная налоговая ставка (%)

Модель привлечения избыточного капитала

Вознаграждение руководителей/прибыль от продаж и до налогообложения (б. п.)

Чрезвычайные статьи / операционный доход (%)

Мошенничество с фальшивыми деньгами

Готовая продукция/запасы (%)

Свободный денежный поток за вычетом дивидендов/продаж (%)

Маржа свободного денежного потока (%)

Валовой долг/прибыль (x)

Валовые основные средства/износ и амортизация (годы)

Валовая прибыль (%)

Валовой оборотный капитал/продажи (%)

Нематериальные активы/Продажи (%)

Запасы/Продажи (%)

Инвестиционная витрина

Инвестиции/Продажи

Долгосрочные инвестиции и дебиторская задолженность/продажи (%)

Управление

Доля меньшинства/прибыль до доли меньшинства (%)

Доля меньшинства/общий капитал (%)

C-оценка Монтье

Чистые основные средства (ИСЗ)/Продажи (%)

Маржа чистой прибыли (%)

Внеоперационный доход/операционный доход (%)

Непроизводственные активы

Количество приобретений за последние 5 лет

Оценка количества красных флажков: изменение -1FY

Оценка количества красных флажков: изменение -3FY

Сверка операционных денежных потоков

Маржа операционной прибыли (%)

Другие оповещения

Прочая деятельность по финансированию денежных потоков/продажи (%)

Прочие крупные любопытные активы и/или обязательства

Прочие долгосрочные активы/продажи (%)

Прочие долгосрочные обязательства/продажи (%)

Прочие операционные доходы/операционные доходы (%)

Прочие краткосрочные активы/продажи (%)

Прочие краткосрочные обязательства/продажи (%)

Кредиторская задолженность/Продажи (%)

Пенсионные обязательства

Процентиль оценки по отношению к соответствующей группе сверстников

F-оценка Пиотроски

Привилегированный капитал/общий капитал (%)

Предоплаченные расходы/запасы (%)

Предоплаченные расходы/продажи (%)

Манипулирование прибылью: валовой оборотный капитал

Прибыль/убыток от аффилированных лиц/операционный доход (%)

Резервы/Продажи (%)

Дебиторская задолженность/Продажи (%)

Red Flag Score: показатель за последний финансовый период

Остатки/капитал связанных сторон (%)

Мошенничество со связанными сторонами

Денежные средства/капитал с ограничениями (%)

Рентабельность производственных активов (%)

Продажи/Сотрудник (долл.

п.)

Чрезвычайные статьи / операционный доход (%)

Мошенничество с фальшивыми деньгами

Готовая продукция/запасы (%)

Свободный денежный поток за вычетом дивидендов/продаж (%)

Маржа свободного денежного потока (%)

Валовой долг/прибыль (x)

Валовые основные средства/износ и амортизация (годы)

Валовая прибыль (%)

Валовой оборотный капитал/продажи (%)

Нематериальные активы/Продажи (%)

Запасы/Продажи (%)

Инвестиционная витрина

Инвестиции/Продажи

Долгосрочные инвестиции и дебиторская задолженность/продажи (%)

Управление

Доля меньшинства/прибыль до доли меньшинства (%)

Доля меньшинства/общий капитал (%)

C-оценка Монтье

Чистые основные средства (ИСЗ)/Продажи (%)

Маржа чистой прибыли (%)

Внеоперационный доход/операционный доход (%)

Непроизводственные активы

Количество приобретений за последние 5 лет

Оценка количества красных флажков: изменение -1FY

Оценка количества красных флажков: изменение -3FY

Сверка операционных денежных потоков

Маржа операционной прибыли (%)

Другие оповещения

Прочая деятельность по финансированию денежных потоков/продажи (%)

Прочие крупные любопытные активы и/или обязательства

Прочие долгосрочные активы/продажи (%)

Прочие долгосрочные обязательства/продажи (%)

Прочие операционные доходы/операционные доходы (%)

Прочие краткосрочные активы/продажи (%)

Прочие краткосрочные обязательства/продажи (%)

Кредиторская задолженность/Продажи (%)

Пенсионные обязательства

Процентиль оценки по отношению к соответствующей группе сверстников

F-оценка Пиотроски

Привилегированный капитал/общий капитал (%)

Предоплаченные расходы/запасы (%)

Предоплаченные расходы/продажи (%)

Манипулирование прибылью: валовой оборотный капитал

Прибыль/убыток от аффилированных лиц/операционный доход (%)

Резервы/Продажи (%)

Дебиторская задолженность/Продажи (%)

Red Flag Score: показатель за последний финансовый период

Остатки/капитал связанных сторон (%)

Мошенничество со связанными сторонами

Денежные средства/капитал с ограничениями (%)

Рентабельность производственных активов (%)

Продажи/Сотрудник (долл. США)

Краткосрочная задолженность/общая задолженность (%)

Краткосрочные инвестиции/продажи (%)

Спекулятивный баланс

Неограниченные денежные средства / себестоимость продаж (%)

Оформление витрин

США)

Краткосрочная задолженность/общая задолженность (%)

Краткосрочные инвестиции/продажи (%)

Спекулятивный баланс

Неограниченные денежные средства / себестоимость продаж (%)

Оформление витрин

Включает инвестиции, учитываемые по себестоимости или по рыночной цене и находящиеся в собственности исключительно в инвестиционных целях. Сюда также входят долгосрочные ссудные инвестиции, долгосрочная торговая дебиторская задолженность и долгосрочная процентная дебиторская задолженность, имеющиеся в наличии для продажи и удерживаемые до погашения ценные бумаги, классифицируемые как долгосрочные, процентные суммы, причитающиеся от связанных компаний (свыше 1 года). и инвестиции в неконсолидируемые дочерние компании или ассоциированные/связанные инвестиции, оцениваемые по себестоимости.

и инвестиции в неконсолидируемые дочерние компании или ассоциированные/связанные инвестиции, оцениваемые по себестоимости.

Мы штрафуем компании с высоким и/или растущим уровнем долгосрочных инвестиций и дебиторской задолженности (LTI&R) по сравнению с аналогами в отрасли. При расчете этой формулы мы смотрим на непогашенные остатки LTI&R за последние три года по отношению к последнему отчетному количеству продаж. Другими словами, нас интересуют непогашенные остатки и изменения в LTI&R относительно самого последнего числа продаж. Это делается для того, чтобы избежать появления красных флажков из-за падения продаж. Кроме того, изменения LTI&R меньше зависят от продаж, чем от инвестиционных решений.

Инвесторы должны следить за LTI&R, так как именно здесь компании могут попытаться скрыть мертвые активы, такие как просроченная дебиторская задолженность или неконсолидированные дочерние компании. Мы сравнили LTI&R с аналогами в отрасли, учитывая, что каждая отрасль имеет очень разный состав продаж.