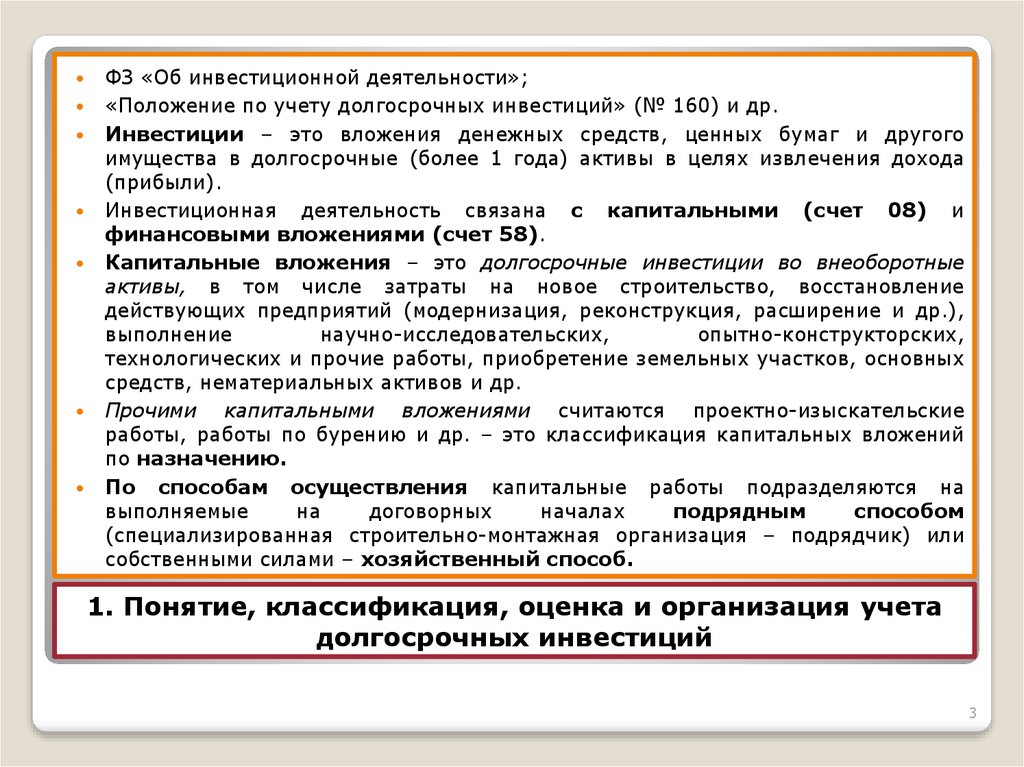

2.2 Учет долгосрочных инвестиций и источников их финансирования

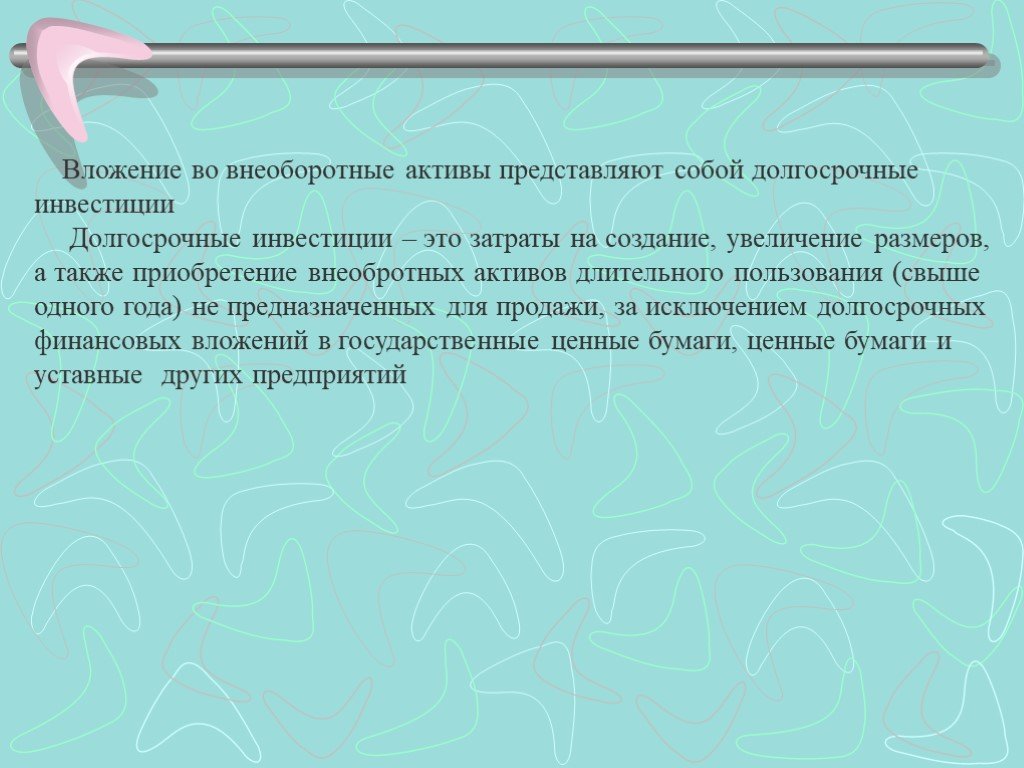

Долгосрочные инвестиции — это затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи.

Не являются долгосрочными инвестициями долгосрочные финансовые вложения в государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций. Согласно Положению по бухгалтерскому учету долгосрочных инвестиций, утвержденному приказом Минфина России от 30.12.93 г. № 160, долгосрочные инвестиции связаны: • с осуществлением капитального строительства в форме нового строительства, а также реконструкции, расширения и технического перевооружения действующих организаций и объектов непроизводственной сферы;

• приобретением зданий, сооружений, оборудования, транспортных средств и других отдельных объектов (или их частей) основных средств;

• приобретением

земельных участков и объектов

природопользования; • приобретением

и созданием активов нематериального

характера (исключительных прав на

объекты интеллектуальной собственности,

средств индивидуализации товаров

(работ, услуг)).

Основными задачами учета долгосрочных инвестиций являются:

• своевременное, полное и достоверное отражение всех произведенных расходов при строительстве объектов по их видам и учитываемым объектам;

• обеспечение контроля за ходом выполнения строительства, вводом в действие производственных мощностей и объектов основных средств;

• правильное определение и отражение инвентарной стоимости вводимых в действие и приобретенных объектов основных средств, земельных участков, объектов природопользования и нематериальных активов;

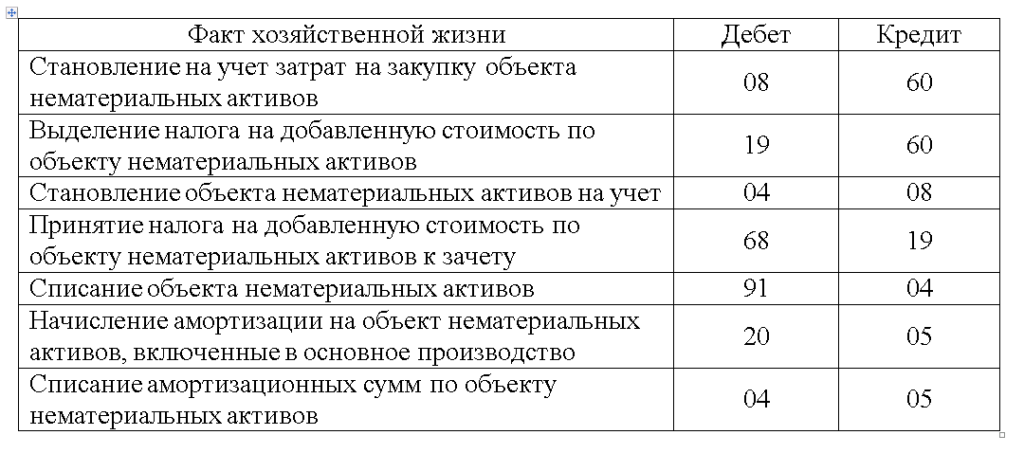

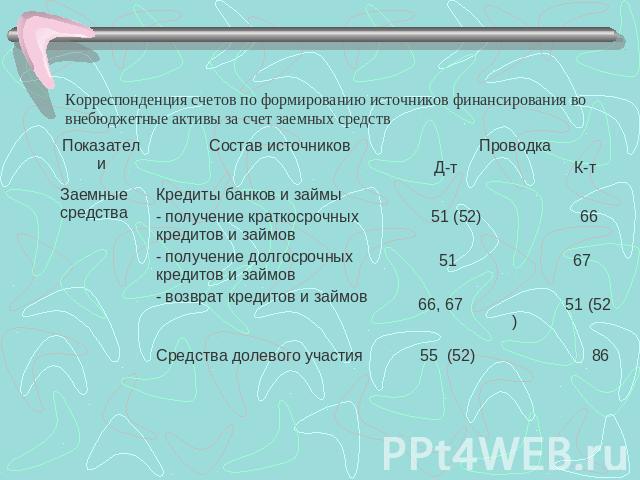

• осуществление контроля за наличием и использованием источников финансирования долгосрочных инвестиций. Бухгалтерский учет долгосрочных инвестиций ведется на счете 08 «Вложения во внеоборотные активы». На этом счете отражаются инвестиции по их видам на специально открываемых субсчетах:

08-1 «Приобретение земельных участков»;

08-2 «Приобретение объектов природопользования»;

08-3 «Строительство объектов основных средств»;

08-4 «Приобретение объектов основных средств»;

08-5 «Приобретение нематериальных активов»;

08-6 «Перевод молодняка животных в основное стадо»;

08-7 «Приобретение взрослых животных»;

08-8

«Выполнение научно-исследовательских,

опытно-конструкторских и технологических

работ» и др.

По дебету счета 08 «Вложения во внеоборотные активы» отражают фактически произведенные затраты на строительство (создание) и приобретение соответствующих активов, а также затраты на формирование основного стада.

Сформированная первоначальная стоимость объектов основных средств, нематериальных и других активов, принятых в эксплуатацию и оформленных в установленном порядке, списывается со счета 08 «Вложения во внеоборотные активы» в дебет счетов 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 04 «Нематериальные активы» и др.

Законченные долгосрочные инвестиции оценивают исходя из инвентарной стоимости законченных строительных объектов и приобретенных отдельных видов основных средств и других внеоборотных активов.

Сальдо

по счету 08 «Вложения во внеоборотные

активы» отражает величину капитальных

вложений организации в незавершенное

строительство, незаконченные операции

приобретения основных средств и

нематериальных активов, а также сумму

незаконченных затрат по формированию

основного стада.

Незавершенные долгосрочные инвестиции отражаются по статье «Незавершенное строительство» раздела I «Внеоборотные активы » бухгалтерского баланса.

Организация аналитического учета по счету 08 «Вложения во внеоборотные активы» зависит от вида долгосрочных инвестиций. По затратам, связанным со строительством и приобретением основных средств, аналитический учет ведется по каждому строящемуся или приобретаемому объекту основных средств. При этом построение аналитического учета должно обеспечить возможность получения данных о затратах на:’строительные работы и реконструкцию; буровые работы; монтаж оборудования; оборудование, требующее монтажа; оборудование, не требующее монтажа, а также на инструменты и инвентарь, предусмотренные сметами на капитальное строительство; проектно-изыскательские работы; прочие затраты по капитальным вложениям.

По

затратам, связанным с приобретением

(созданием) нематериальных активов,

аналитический учет осуществляется по

каждому приобретенному или созданному

самой организацией объекту нематериальных

активов.

Ведение аналитического учета по затратам, связанным с формированием основного стада, производится по видам животных (крупный рогатый скот, свиньи, овцы, лошади и т.д.). Если организация осуществляет научно-исследовательские, опытно-конструкторские и технологические работы, то она организует учет по видам выполняемых работ, а также по договорам (заказам).

Карта сайта

- Шрифт

A

A

A

- Цвет

A

A

A

Главная / progs / Карта сайта

|

2.282.01

2.282.01 2.282.06

2.282.06 Порядок рецензирования

Порядок рецензированияЧто такое долгосрочный долг? Определение и финансовый учет

Что такое долгосрочная задолженность?

Долгосрочная задолженность – это задолженность со сроком погашения более одного года. Долгосрочный долг можно рассматривать с двух точек зрения: финансовая отчетность эмитента и финансовое инвестирование. В финансовой отчетности компании должны отражать выпуск долгосрочных долговых обязательств и все связанные с ними платежные обязательства в своей финансовой отчетности. С другой стороны, инвестирование в долгосрочный долг включает в себя вложение денег в долговые инвестиции со сроком погашения более одного года.

Долгосрочный долг можно рассматривать с двух точек зрения: финансовая отчетность эмитента и финансовое инвестирование. В финансовой отчетности компании должны отражать выпуск долгосрочных долговых обязательств и все связанные с ними платежные обязательства в своей финансовой отчетности. С другой стороны, инвестирование в долгосрочный долг включает в себя вложение денег в долговые инвестиции со сроком погашения более одного года.

Ключевые выводы

- Долгосрочная задолженность — это задолженность со сроком погашения более одного года, к которой часто относятся не так, как к краткосрочной задолженности.

- Для эмитента долгосрочный долг — это обязательство, которое должно быть погашено, в то время как владельцы долга (например, облигаций) учитывают его как актив.

- Долгосрочные долговые обязательства являются ключевым компонентом коэффициентов платежеспособности бизнеса, которые анализируются заинтересованными сторонами и рейтинговыми агентствами при оценке риска платежеспособности.

Долгосрочный долг

Понимание долгосрочной задолженности

Долгосрочная задолженность – это задолженность со сроком погашения более одного года. Организации предпочитают выпускать долгосрочные долговые обязательства с учетом различных соображений, в первую очередь ориентируясь на сроки погашения и проценты, подлежащие выплате. Инвесторы вкладывают средства в долгосрочные долговые обязательства, чтобы получить выгоду от выплаты процентов, и рассматривают время до погашения как риск ликвидности. В целом, пожизненные обязательства и оценка долгосрочного долга будут в значительной степени зависеть от изменений рыночных ставок и от того, имеют ли долгосрочные долговые обязательства условия фиксированной или плавающей процентной ставки.

Почему компании используют долгосрочные долговые инструменты

Компания берет долг, чтобы получить немедленный капитал. Например, стартапы требуют значительных средств, чтобы начать работу. Этот долг может принимать форму простых векселей и использоваться для оплаты начальных расходов, таких как заработная плата, разработка, судебные издержки в области ИС, оборудование и маркетинг.

Зрелые предприятия также используют заемные средства для финансирования своих регулярных капитальных затрат, а также новых и расширяющихся капитальных проектов. В целом, большинству предприятий нужны внешние источники капитала, и одним из таких источников является долг.

Выпуск долгосрочных долговых обязательств имеет несколько преимуществ по сравнению с краткосрочными долговыми обязательствами. Проценты по всем видам долговых обязательств, коротких и длинных, считаются деловыми расходами, которые могут быть вычтены до уплаты налогов. Долгосрочный долг обычно требует немного более высокой процентной ставки, чем краткосрочный долг. Однако у компании есть больше времени, чтобы погасить основную сумму долга с процентами.

Финансовый учет долгосрочной задолженности

У компании есть множество долговых инструментов, которые она может использовать для привлечения капитала. Кредитные линии, банковские кредиты и облигации с обязательствами и сроком погашения более одного года являются одними из наиболее распространенных форм долгосрочных долговых инструментов, используемых компаниями.

Все долговые инструменты обеспечивают компанию денежными средствами, которые служат текущим активом. Задолженность считается обязательством в балансе, часть которого со сроком погашения в течение года является краткосрочным обязательством, а оставшаяся часть считается долгосрочным обязательством.

Компании используют графики амортизации и другие механизмы отслеживания расходов для учета каждого из обязательств по долговым инструментам, которые они должны погасить с течением времени с процентами. Если компания выпускает долговые обязательства со сроком погашения один год или менее, этот долг считается краткосрочным долгом и краткосрочным обязательством, которое полностью учитывается в разделе краткосрочных обязательств баланса.

Когда компания выпускает долговые обязательства со сроком погашения более одного года, учет становится более сложным. При выпуске компания дебетует активы и кредитует долгосрочный долг. Поскольку компания погашает свой долгосрочный долг, некоторые из ее обязательств должны быть погашены в течение одного года, а некоторые — более чем через год. Тщательное отслеживание этих долговых платежей необходимо для обеспечения того, чтобы краткосрочные долговые обязательства и долгосрочные долговые обязательства по одному долгосрочному долговому инструменту были разделены и учитывались должным образом. Чтобы учесть эти долги, компании просто указывают платежные обязательства в течение одного года по долгосрочному долговому инструменту как краткосрочные обязательства, а оставшиеся платежи как долгосрочные обязательства.

Тщательное отслеживание этих долговых платежей необходимо для обеспечения того, чтобы краткосрочные долговые обязательства и долгосрочные долговые обязательства по одному долгосрочному долговому инструменту были разделены и учитывались должным образом. Чтобы учесть эти долги, компании просто указывают платежные обязательства в течение одного года по долгосрочному долговому инструменту как краткосрочные обязательства, а оставшиеся платежи как долгосрочные обязательства.

Как правило, в балансовом отчете любые притоки денежных средств, связанные с долгосрочным долговым инструментом, будут отражаться по дебету денежных активов и кредиту долгового инструмента. Когда компания получает полную основную сумму по долгосрочному долговому инструменту, это отражается как дебет к денежным средствам и кредит к долгосрочному долговому инструменту. По мере того, как компания выплачивает долг, ее краткосрочные обязательства будут отражаться каждый год по дебету пассивов и кредиту активов. После того, как компания погасит все свои долгосрочные обязательства по долговым инструментам, балансовый отчет будет отражать аннулирование основной суммы долга и расходы по обязательствам на общую сумму требуемых процентов.

Эффективность бизнес-долгов

Процентные платежи по заемному капиталу переносятся в отчет о прибылях и убытках в разделе процентов и налогов. Проценты — это третий компонент расходов, который влияет на чистую прибыль компании. Отражается в отчете о прибылях и убытках после учета прямых и косвенных затрат. Расходы по долгу отличаются от расходов на амортизацию, которые обычно планируются с учетом принципа соответствия. Третий раздел отчета о прибылях и убытках, включая процентные и налоговые вычеты, может быть важным видом для анализа эффективности заемного капитала бизнеса. Проценты по долгу — это коммерческие расходы, которые снижают чистую налогооблагаемую прибыль компании, но также уменьшают доход, получаемый в результате, и могут снизить способность компании погасить свои обязательства в целом. Эффективность расходов на заемный капитал в отчете о прибылях и убытках часто анализируется путем сравнения маржи валовой прибыли, маржи операционной прибыли и маржи чистой прибыли.

В дополнение к анализу расходов в отчете о прибылях и убытках эффективность расходов на заемные средства также анализируется путем наблюдения за несколькими коэффициентами платежеспособности. Эти коэффициенты могут включать соотношение долга, долга к активам, долга к собственному капиталу и многое другое. Компании обычно стремятся поддерживать средний уровень коэффициента платежеспособности на уровне отраслевых стандартов или ниже. Высокие коэффициенты платежеспособности могут означать, что компания финансирует слишком большую часть своего бизнеса за счет долга и, следовательно, подвержена риску возникновения проблем с денежными потоками или неплатежеспособности.

Платежеспособность эмитента является важным фактором при анализе долгосрочных рисков дефолта.

Инвестиции в долгосрочные долги

Компании и инвесторы исходят из различных соображений как при выпуске, так и при инвестировании в долгосрочные долговые обязательства. Для инвесторов долгосрочная задолженность классифицируется как просто задолженность со сроком погашения более одного года. Инвестор может выбирать из множества долгосрочных инвестиций. Три из самых основных — это казначейские облигации США, муниципальные облигации и корпоративные облигации.

Инвестор может выбирать из множества долгосрочных инвестиций. Три из самых основных — это казначейские облигации США, муниципальные облигации и корпоративные облигации.

Казначейские облигации США

Правительства, в том числе Казначейство США, выпускают несколько краткосрочных и долгосрочных долговых ценных бумаг. Казначейство США выпускает долгосрочные казначейские ценные бумаги со сроком погашения два, три, пять, семь, 10, 20 и 30 лет.

Муниципальные облигации

Муниципальные облигации представляют собой долговые ценные бумаги, выпущенные государственными учреждениями для финансирования инфраструктурных проектов. Муниципальные облигации, как правило, считаются одними из самых низкорисковых инвестиций на рынке долговых обязательств с чуть более высоким риском, чем казначейские облигации. Государственные учреждения могут выпускать краткосрочные или долгосрочные долговые обязательства для государственных инвестиций.

Корпоративные облигации

Корпоративные облигации имеют более высокий риск дефолта, чем казначейские и муниципальные. Подобно правительствам и муниципалитетам, корпорации получают рейтинги от рейтинговых агентств, которые обеспечивают прозрачность их рисков. Рейтинговые агентства уделяют большое внимание коэффициентам платежеспособности при анализе и предоставлении рейтингов организаций. Корпоративные облигации являются распространенным типом долгосрочных долговых инвестиций. Корпорации могут выпускать долговые обязательства с различными сроками погашения. Все корпоративные облигации со сроком погашения более одного года считаются долгосрочными долговыми инвестициями.

Подобно правительствам и муниципалитетам, корпорации получают рейтинги от рейтинговых агентств, которые обеспечивают прозрачность их рисков. Рейтинговые агентства уделяют большое внимание коэффициентам платежеспособности при анализе и предоставлении рейтингов организаций. Корпоративные облигации являются распространенным типом долгосрочных долговых инвестиций. Корпорации могут выпускать долговые обязательства с различными сроками погашения. Все корпоративные облигации со сроком погашения более одного года считаются долгосрочными долговыми инвестициями.

Краткосрочные и долгосрочные внешние источники финансирования (AO1)

Краткосрочные источники

Краткосрочный период означает период менее одного года. Существует три основных источника краткосрочного внешнего финансирования: банковские овердрафты, торговые кредиты и долговой факторинг.

Банковский овердрафт

Банковский овердрафт – это отрицательное сальдо на банковском счете предприятия. Банк соглашается позволить фирме перерасходовать свой счет до согласованного максимального лимита. Это наиболее гибкий источник финансирования, поскольку фирма может ежедневно увеличивать или уменьшать овердрафт. Проценты начисляются на любой перерасход. Овердрафт текущие обязательства (подлежащие погашению в течение года).

Проценты выплачиваются только на сумму, на которую фирма перерасходовала средства.

Овердрафты являются гибкими – их можно погасить в любое время по желанию фирмы.

Высокие процентные ставки по овердрафтам.

Некоторые банки взимают фиксированную плату за предоставление овердрафта.

Овердрафты не должны использоваться для долгосрочного финансирования.

Торговый кредит

Большинство сделок между фирмами осуществляется на кредитной основе, когда фирме-покупателю дается время для оплаты полученных товаров, часто три месяца. Решение об отсрочке оплаты товаров и услуг является формой финансирования, поскольку денежные средства для оплаты остаются у закупающей фирмы. Действительно, фирма может продать товар, купленный в кредит, еще до фактической оплаты.

Факторинг долга

Фирмы ведут учет причитающихся им денег в книге должников. Иногда фирма привлекает финансирование, продавая эту книгу факторинговой компании по цене ниже ее номинальной стоимости. Преимущество заключается в том, что фирма получает немедленную ликвидность, но теряет процент от стоимости своих долгов. Факторинговая компания берет на себя риск того, что долги станут «плохими».

Иногда фирма привлекает финансирование, продавая эту книгу факторинговой компании по цене ниже ее номинальной стоимости. Преимущество заключается в том, что фирма получает немедленную ликвидность, но теряет процент от стоимости своих долгов. Факторинговая компания берет на себя риск того, что долги станут «плохими».

Среднесрочные источники

Среднесрочный термин обычно используется для обозначения периода времени от одного до пяти лет. Существует два основных источника среднесрочного внешнего финансирования: лизинг и среднесрочные банковские кредиты.

Лизинг

Аренда – это договор, который позволяет фирме арендовать актив в обмен на регулярные платежи. Лизинг не приносит денег, но позволяет фирме использовать дорогостоящие активы, т.е. техника, без больших денежных выплат. Когда срок аренды заканчивается, фирма может обновить оборудование, как это принято в высокотехнологичных отраслях.

Фирмы приобретают дорогие активы, которые обычно недоступны.

Неуплата влечет за собой расторжение договора аренды.

За ремонт и техническое обслуживание отвечает фирма, которой принадлежит актив.

Лизинг может быть дороже, чем покупка активов напрямую, но он улучшает краткосрочную ликвидность.

Среднесрочные банковские кредиты

Это банковские кредиты со сроком погашения от одного до пяти лет.

Долгосрочные источники

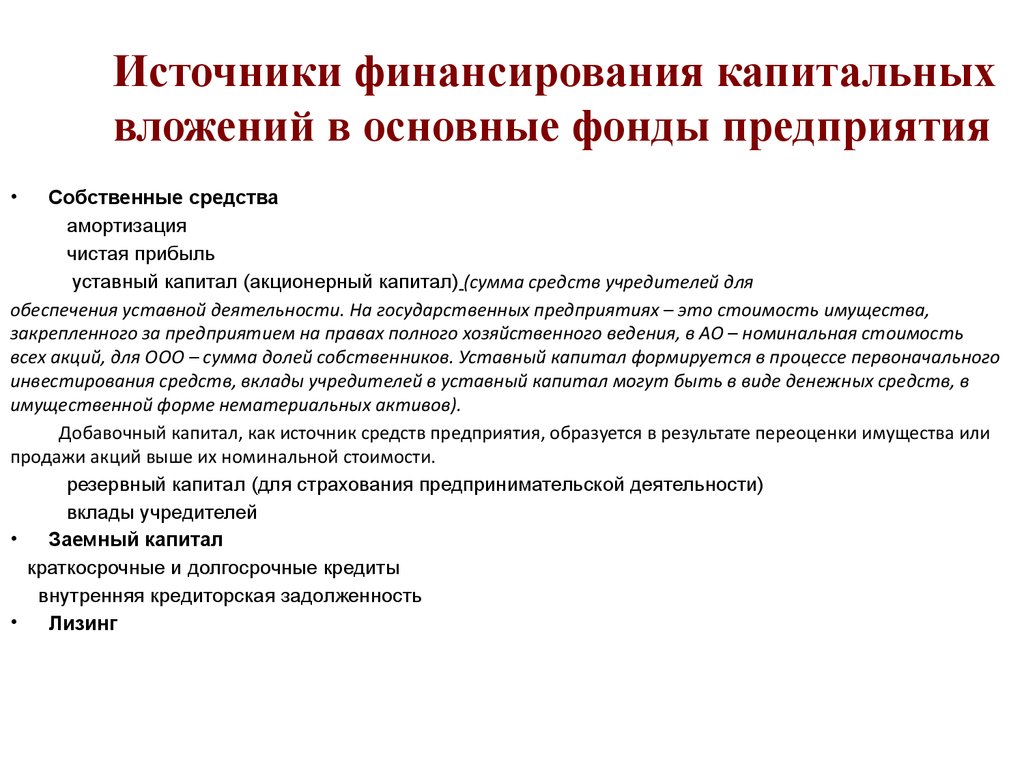

Долгосрочные источники обозначают период времени более пяти лет. Есть два основных варианта: заемное или долевое (акционерное) финансирование. Источники финансирования долгосрочного внешнего долга включают:

Есть два основных варианта: заемное или долевое (акционерное) финансирование. Источники финансирования долгосрочного внешнего долга включают:

loan capital/long-term bank loans

share capital/equity finance

government grants and subsidies

venture capital

business angels

Loan capital/long -срочные банковские кредиты

На ссудный капитал, полученный в банке, начисляются регулярные проценты. Проценты могут быть переменными или фиксированными. Переменные процентные ставки дают меньшую уверенность, поскольку процентная ставка зависит от государственной базовой ставки.

Кредиты могут быть обеспеченными или необеспеченными. Ипотека — это кредит на покупку недвижимости, обеспеченный залогом этой собственности. Кредитор может вернуть имущество, используемое в качестве залога, если фирма не может идти в ногу с выплатами.

Все фирмы могут брать кредиты в банках с необходимым обеспечением.

Небольшие фирмы обычно платят более высокие процентные ставки.

Кредиты должны быть погашены.

Маловероятно, что кредиторы будут предоставлять необеспеченные кредиты малым фирмам.

Кредиторы не имеют права собственности.

Заем неблагоприятно влияет на соотношение собственных и заемных средств фирмы.

Правительства могут предлагать кредиты новым предприятиям.

Акционерный капитал/акционерное финансирование

Компании с ограниченной ответственностью выпускают акции для привлечения финансирования. Они указывают свой максимальный разрешенный акционерный капитал в своем Учредительном договоре. Стоимость акций отражается в балансе компании.

Частным компаниям с ограниченной ответственностью («ООО») не разрешается продавать акции населению, и они могут привлекать финансирование из частных источников, часто от семьи и друзей.

Публичное акционерное общество («plc») позволяет выпускать акции на публичных фондовых биржах. Это известно как «выход на биржу», размещение акций или первичное публичное предложение (IPO).

Акционерный капитал является постоянным капиталом, поскольку средства никогда не возвращаются, за исключением случаев добровольной ликвидации компании. В отличие от кредитов, акционерный капитал не имеет процентных платежей, что способствует ликвидности. Наградой за владение акциями являются выплаты дивидендов, основанные на прибыли фирмы, определяемые директорами. В плохой год фирма может не выплачивать дивиденды.

Акционер может продать свои акции, только если найдет другого инвестора, готового купить их на бирже. Дополнительные продажи акций ослабят контроль первоначальных владельцев бизнеса.

Дополнительные источники долгосрочного финансирования

Правительства на местном, центральном или, возможно, даже наднациональном (например, Европейский союз) уровне иногда предоставляют финансовую помощь в виде помощи, грантов и субсидий, иногда с искусственно заниженной процентной ставкой ставки. Гранты могут быть предоставлены фирмам, если они перемещаются или расширяются в экономически депрессивных районах.

Венчурный капитал/промышленный специалист

Специализированные организации предоставляют средства для рискованных коммерческих предприятий, которые банки отказываются финансировать. К ним относятся венчурных капиталистов, которых ищут высокую прибыль. Венчурный капитал часто используется для выкупа акций менеджментом. Бизнес-ангелы — это богатые люди, готовые вложить свои деньги в открытие своего дела. Они могут работать в синдикатах, получая миноритарный пакет акций в обмен на свои инвестиции.

Венчурный капитал подходит только для предпринимательского бизнеса, так как собственники должны расстаться с пакетом акций.

Нет обязательств по регулярной выплате процентов, а долевое финансирование снижает коэффициент заемных средств.