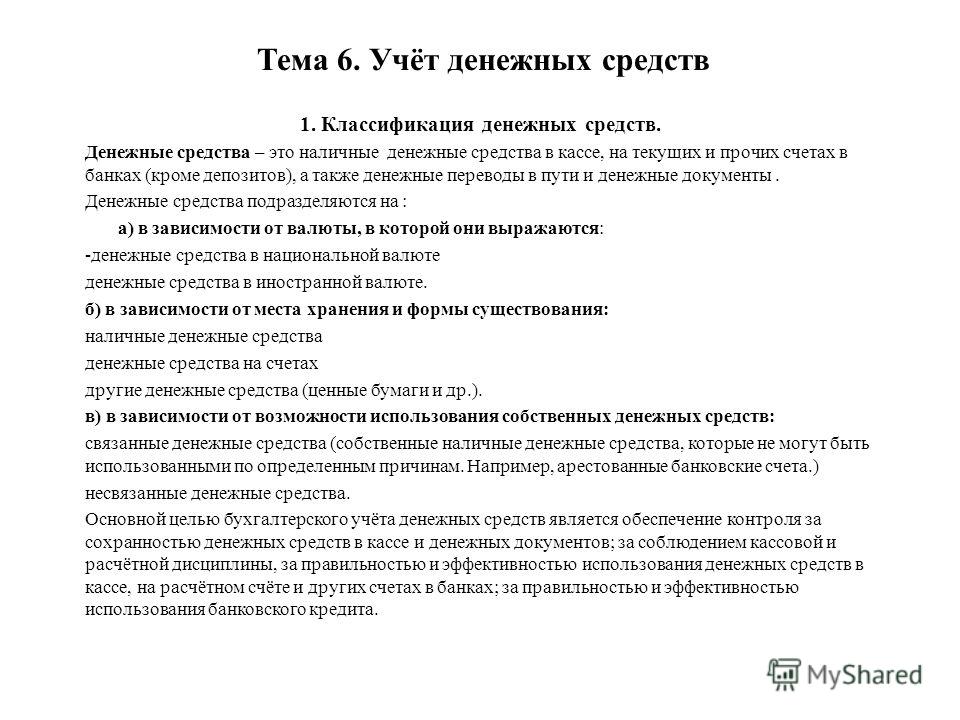

Ведение бухгалтерского учета денежных средств

Денежные средства – самые ликвидные активы, которыми владеет организация или предприниматель. Чтобы исключить неэффективное использование или хищения, за деньгами потребуется установить особый контроль, который невозможно организовать без налаженного учета. В нашей статье вы узнаете, как правильно вести бухгалтерский учет денежных средств.

Бухгалтерский учет денежных средств: цель и задачи

Целью бухучета денежных средств является сбор, запись и систематизация информации о движении денег на счетах учета. Данные действия помогают организации или индивидуальному предпринимателю эффективно вести свою деятельность и следить за сохранностью активов.

В процессе достижения поставленной цели бухгалтерия решает следующие задачи:

• отражение в учете операций, связанных с движением наличных и безналичных денег;

• контроль за сохранностью и использованием денежных средств;

• соблюдение платежной и кассовой дисциплины;

Решить вышеперечисленные задачи помогут нормы действующего законодательства, о которых мы расскажем далее в статье.

Нормативное регулирование бухучета денежных средств в 2021 году

В законодательстве предусмотрены три группы нормативно-правовых документов, которые регулируют вопросы бухгалтерского учета денежных средств.

Первая группа – документы, в которых записаны общие правила бухгалтерского учета:

• Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ;

• План счетов бухучета с инструкцией, утвержденый Приказом Минфина РФ от 31.10.2000 № 94н;

• ПБУ 23/2011 «Отчет о движении денежных средств», утвержденные Приказом Минфина РФ от 02.02.2011 № 11н;

• Приказ Минфина РФ от 13.06.1995 № 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств».

Вторая группа – положения, регулирующие правила расчета наличными:

• Указание Банка России от 09. 12.2019 № 5348-У «О правилах наличных расчетов»;

12.2019 № 5348-У «О правилах наличных расчетов»;

• Указание Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

Третья группа – законы, которые регулируют вопросы проведения безналичных расчетов:

• Положение Банка России от 19.06.2012 № 383-П «О правилах осуществления перевода денежных средств»;

• Указание Банка России от 14.10.2019 № 5286-У «О порядке указания кода вида дохода в распоряжениях о переводе денежных средств».

Важно учитывать, что вопросы бухучета денежных средств, которые вышеперечисленными законами не регулируются, освещаются в учетной политике организации.

Согласно плану счетов денежные средства учитывают на следующих счетах бухгалтерского учета:

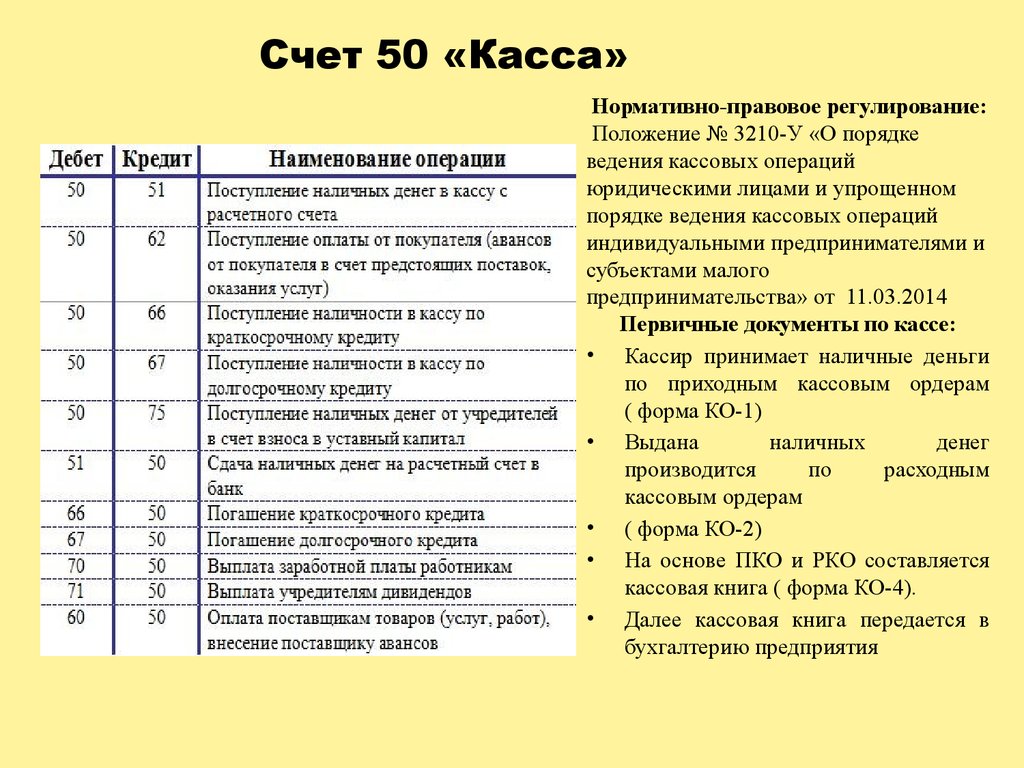

• 50 — «Касса»;

• 51 — «Расчетный счет»;

• 52 — «Валютный счет в банке»;

• 55 — «Специальные счета в банках»;

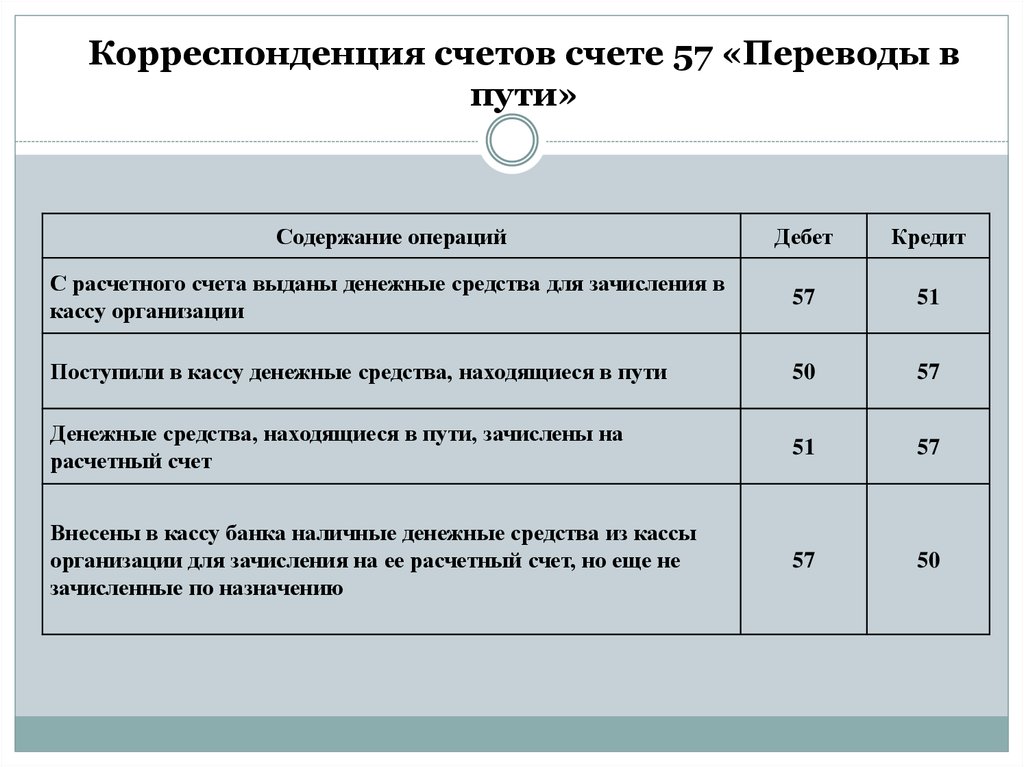

• 57 — «Переводы, которые находятся в пути»;

• 58 — «Финансовые вложения в ценные бумаги».

По данным счетам отражают зачисление и списание наличных и безналичных денежных средств в корреспонденции со счетами расчетов с сотрудниками, покупателями, поставщиками, а также бюджетом – это счета 60—79.

Бухгалтерский учет денежных средств на расчетных счетах: счет 51

В бухучете поступление денег на расчетный счет отражают проводками по дебету счета 51 «Расчетные счета», а списание — по кредиту. Основанием является выписка банка с приложенными к ней расчетными документами. Например, платежные поручения, требования и другие документы.

Денежные средства на расчетный счет могут поступать из кассы, с другого расчетного счета, от клиентов – организаций, бизнесменов и граждан, а также из бюджета и фондов. Например, при возврате переплаты. Кроме того, деньги могут быть ошибочно зачислены на счет организации.

Проводка при поступлении денежных средств на счет следующая:

Дебет 51 Кредит 62 (58, 60, 66, 67, 76, 91) – поступление денежных средств на расчетный счет.

Списание денежных средств проводят в учете на основании платежных и инкассовых поручений. Деньги могут быть списаны в счет погашения задолженности перед поставщиками, сотрудниками, бюджетом и внебюджетными фондами.

Проводка при списании денежных средств со счета обратная:

Дебет 60 (50, 58, 62, 67, 68, 70, 71) Кредит 51 – списание денежных средства с расчетного счета.

При наличии нескольких открытых расчетных счетов в банках необходимо организовать аналитический учет средств на них. Для этого потребуется открыть дополнительные субсчета к счету 51. Например, счет 51 субсчета «Расчетный счет 1» и «Расчетный счет 2».

Проводка при переводе денег между своими счетами следующая:

Дебет 51 субсчет «Расчетный счет 1» Кредит 51 субсчет «Расчетный счет 2» – перевод между собственными расчетными счетами.

Такой порядок установлен в инструкции к плану счетов.

Учет наличных денежных средств в кассе: счет 50

Поступление наличных денег в кассу учитывают по дебету счета 50 «Касса», списание показывают по кредиту этого счета. Основанием для проводок будут являться приходные, расходные кассовые ордера по формам № КО-1 и КО-2, расчетные ведомости и другие документы.

Основанием для проводок будут являться приходные, расходные кассовые ордера по формам № КО-1 и КО-2, расчетные ведомости и другие документы.

Проводка при поступлении денежных средств в кассу следующая:

Дебет 50 Кредит 62 (51, 66, 71, 73, 90, 91) – поступление наличных денег в кассу.

Списание денежных средств проводят в учете на основании заявлений о возврате денег и других документов. Деньги могут быть списаны в счет погашения задолженности перед поставщиками, сотрудниками.

Проводка при списании денежных средств обратная:

Дебет 51 (60, 62, 62, 67, 70, 71) Кредит 50 – списаны денежные средства с расчетного счета.

Такой порядок установлен в инструкции к плану счетов.

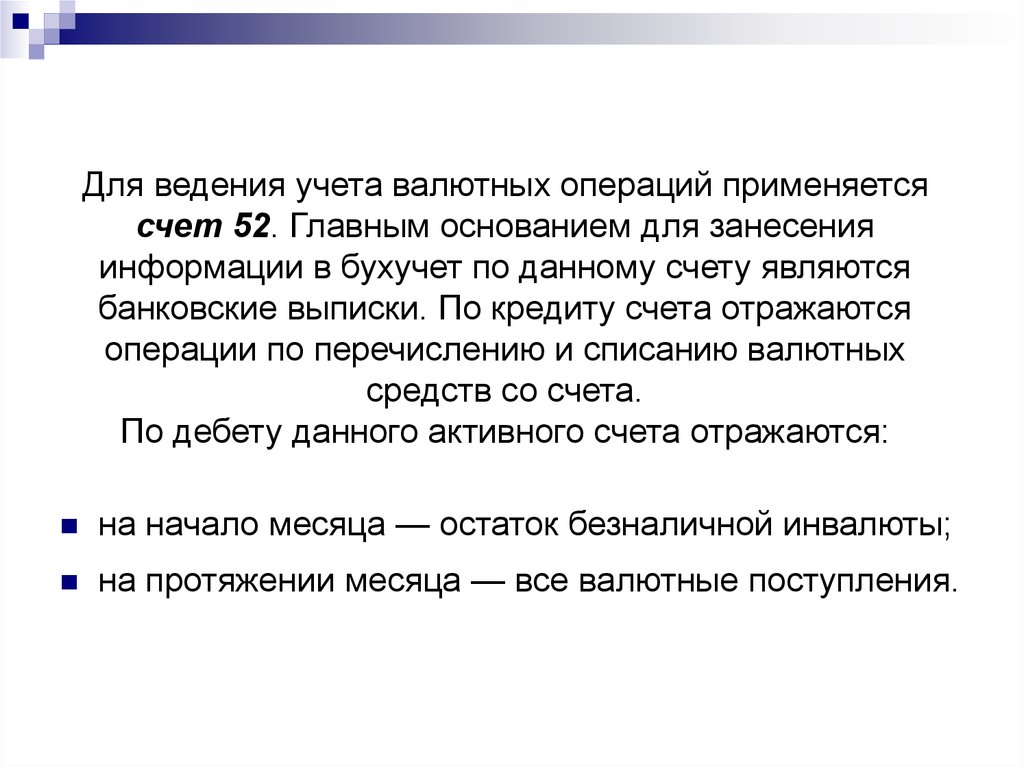

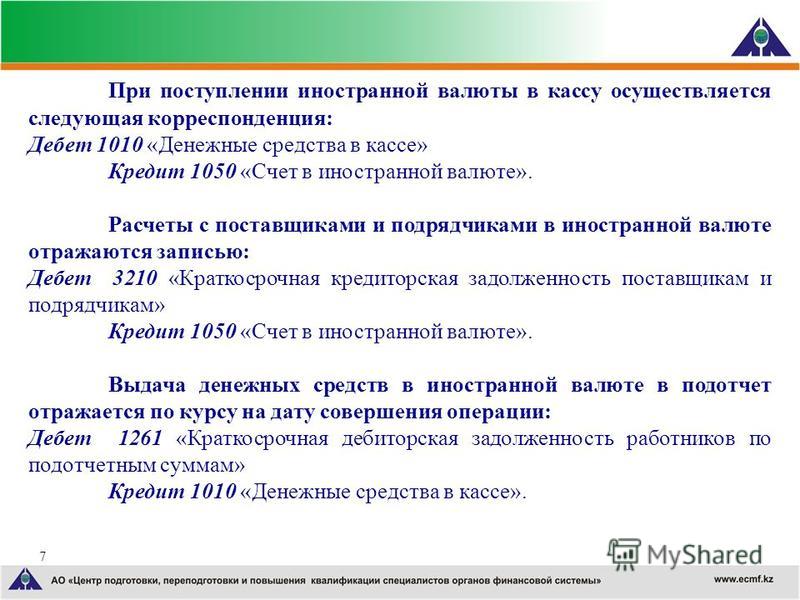

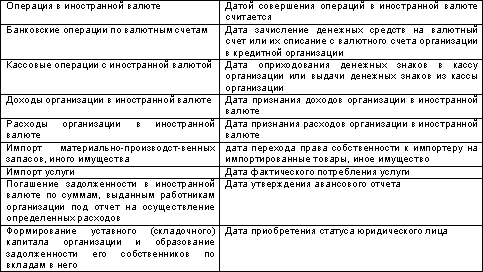

Учет денежных средств в иностранной валюте в 2021 году

Законодательство разрешает проводить на территории России только определенные валютные операции. В частности, это:

• покупка иностранной валюты;

• получение валютной выручки от продажи товаров, работ;

При этом по общему правилу использовать в расчетах валюту можно только в операциях с нерезидентами. Валютные операции с резидентами запрещены, поэтому все расчеты проводятся в рублях. Однако разрешено варьировать стоимость сделки в зависимости от колебаний цены иностранной валюты.

Об этом сказано в Законе от 10.12.2003 № 173-ФЗ (далее – закон № 173 ФЗ).

Бухучет валютных операций регулируется ПБУ 3/2006, а также планом счетов и инструкцией по его применению, согласно которой операции с инвалютой проводят по счету 52 «Валютные счета». Аналитический учет разрешено вести по каждому счету, открытому для хранения денег в валюте.

Кроме того, в некоторых случаях организация может получать валютную выручку наличными через кассу, а не на расчетный счет. Как правило, это касается расчетов с иностранными контрагентами (ч. 2 ст. 14 закона № 173-ФЗ).

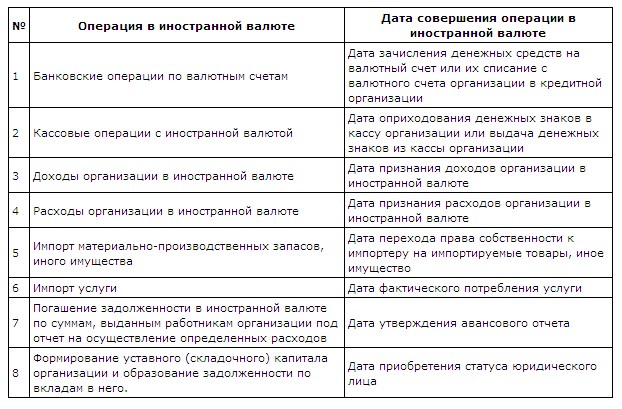

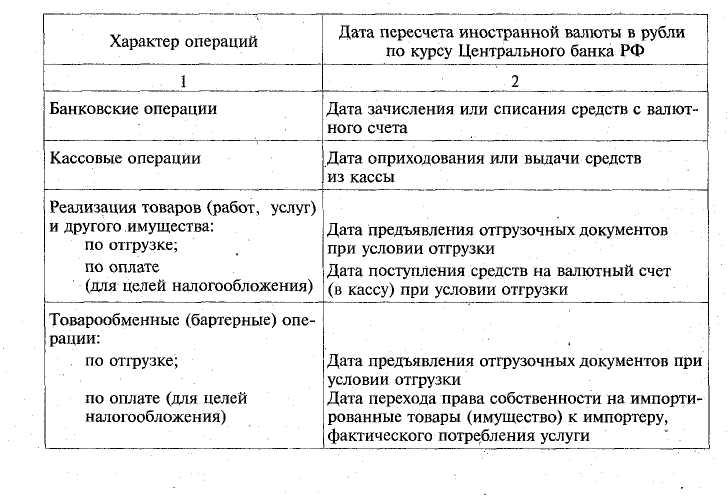

Операции с иностранной валютой в бухучете отражают в рублях по действующему на дату зачисления курсу ЦБ РФ. При отсутствии официального курса применяют кросс-курс, рассчитанный исходя из стоимости других иностранных валют, установленных ЦБ РФ (п. 4–7 ПБУ 3/2006).

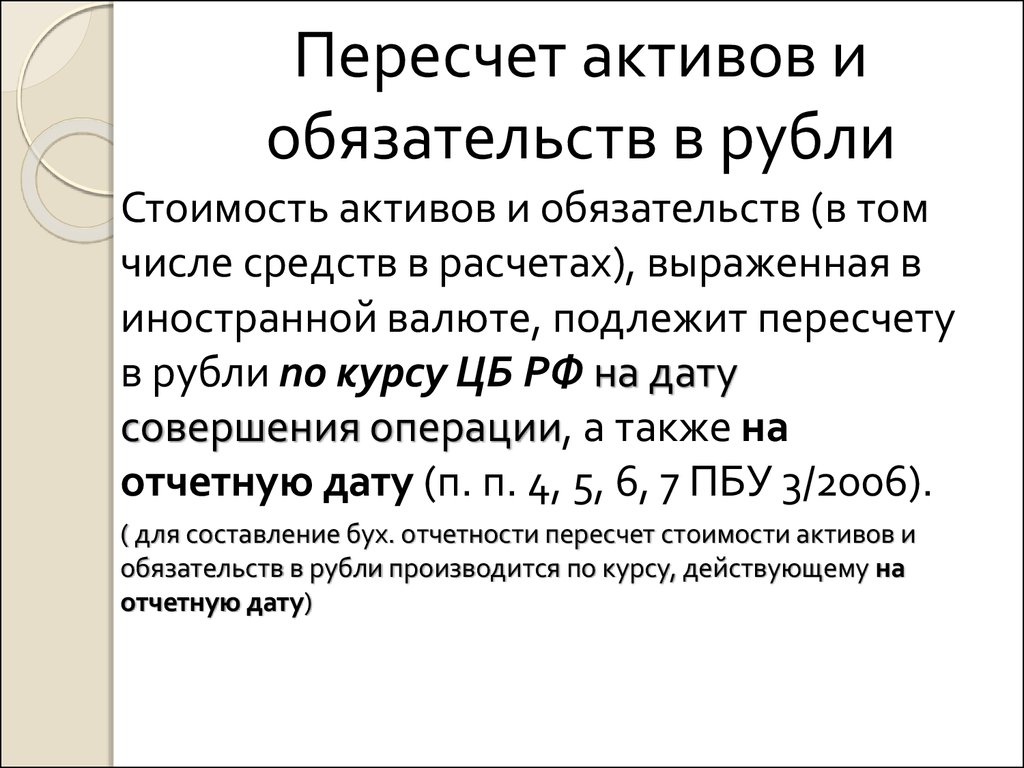

4–7 ПБУ 3/2006).

В регистрах бухгалтерии, кроме рублевого эквивалента, также необходимо отражать сумму в валюте операции. Информация о количестве инвалюты может потребоваться, в частности, при инвентаризации кассы и для переоценки и расчета курсовых разниц (п. 3, 7, 20 ПБУ 3/2006).

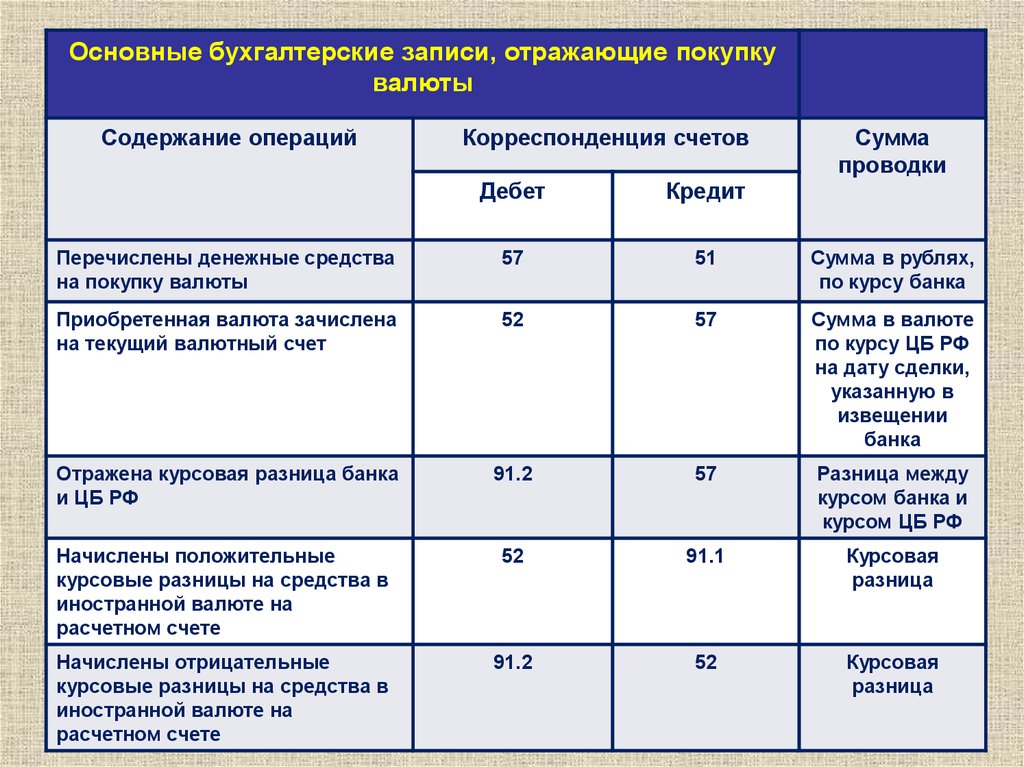

Колебания курса национальной валюты образуют в учете положительные и отрицательные курсовые разницы. Положительные курсовые разницы учитывают в составе прочих доходов, отрицательные – в прочих расходах (п. 7 ПБУ 9/99, п. 11 ПБУ 10/99).

Проводки по поступлению инвалюты следующие:

Дебет 52 Кредит 51 (62, 66, 67, 75, 76, 79) — поступление валюты на расчетный счет.

Дебет 50 Кредит 52 (62, 71) – поступление валюты в кассу.

Проводки по выбытию иностранной валюты следующие:

Дебет 51 (62, 66, 67, 75, 76, 79) Кредит 52 — выбытие валюты с расчетного счета.

Дебет 52 (62, 71) Кредит 50 субсчет – выбытие валюты из кассы.

Бухгалтерский отчет о движении денежных средств

Отчет о движении денежных средств обязаны составлять все организации, ведущие бухучет. Из общего правила есть одно исключение: не оформлять отчет вправе компании, которые ведут учет по упрощенной форме. Например, малые предприятия (ст. 6 закона № 402-ФЗ, п. 6 Приказа Минфина РФ от 02.07.10 № 66н).

Из общего правила есть одно исключение: не оформлять отчет вправе компании, которые ведут учет по упрощенной форме. Например, малые предприятия (ст. 6 закона № 402-ФЗ, п. 6 Приказа Минфина РФ от 02.07.10 № 66н).

Форма отчета о движении денежных средств утверждена Приказом Минфина РФ от 02.07.2010 № 66н, а правила по ее заполнению предусмотрены в ПБУ 23/2011. Расскажем подробнее о том, как заполнять отчет.

В отчете о движении денежных средств необходимо отразить все поступления и платежи организации, а также остатки средств на начало и конец отчетного периода (п. 6 ПБУ 23/2011).

Отчет состоит из трех разделов, которые содержат информацию о денежных потоках от текущей, инвестиционной и финансовой деятельности. Денежные потоки считают поступление и выбытие денежных средств, а также денежных эквивалентов (п. 6 ПБУ 23/2011).

Для того чтобы заполнить форму, по каждой группе денежных потоков необходимо определить, сколько денег за период поступило и сколько выбыло, а также посчитать итоговый результат. В случае если классифицировать денежный поток не получается, его относят к группе денежных потоков от текущих операций (п. 12 и 13 ПБУ 23/2011).

В случае если классифицировать денежный поток не получается, его относят к группе денежных потоков от текущих операций (п. 12 и 13 ПБУ 23/2011).

Остатки денег на начало и конец отчетного года определяют в целом по организации с учетом филиалов и представительств. Показатели отчетного года отражают напротив аналогичных данных, которые были посчитаны за предыдущий год.

Показатели в отчете формируют на основании данных бухгалтерского учета. Для этого используют дебетовые и кредитовые обороты по следующим счетам:

• 50 — «Касса»;

• 51 — «Расчетный счет»;

• 52 — «Валютный счет в банке»;

• 55 — «Специальные счета в банках»;

• 57 — «Переводы, которые находятся в пути»;

• 58 — «Финансовые вложения в ценные бумаги».

Теперь расскажем, как заполнить отчет по разделам.

В разделе 1 отчета записывают денежные потоки от текущих операций. К ним относят денежные потоки, которые связаны с основной деятельностью организации. Как правило, такие потоки напрямую связаны с формированием финансового результата от продаж (п. 9 ПБУ 23/2011).

9 ПБУ 23/2011).

В разделе 2 указывают денежные потоки от инвестиционных операций. К таким потокам относят операции, которые связаны с приобретением, созданием или выбытием внеоборотных активов, которые приобретались с целью получения прибыли в будущем (п. 10 ПБУ 23/2011).

В разделе 3 отражают денежные потоки от финансовых операций. Это потоки, которые связаны с привлечением организацией дополнительного финансирования, приводящего к изменению величины и структуры капитала и заемных средств организации. Как правило, это кредиты, займы и прочие операции (п. 11 ПБУ 23/2011).

В самом конце отчета записывают остаток денег от текущей, инвестиционной и финансовой деятельности по строке 4400. Его получают путем сложения показателей строк 4100, 4200 и 4300. По строке 4450 указывают данные об остатке денег на начало года, а данные на конец года отражают по строке 4500. Определить остаток на конец года можно при сложении цифр в строках 4400 и 4450, а также с учетом данных, которые отражены в строке 4490.

По строке 4490 отражают разницу, которая возникла при пересчете денежных потоков и остатков денежных средств в иностранной валюте по курсам на разные даты. Если показатель получился отрицательным, то данные записывают в скобках (п. 19 ПБУ 23/2011).

Наши специалисты составили образец отчета о движении денежных средств. Скачайте его по ссылке: пример отчета о движении денежных средств.

Заполненный отчет сдают в налоговую инспекцию по итогам отчетного года вместе с годовой отчетностью. Отчетность представляют в инспекцию в электронном виде, бумажные варианты инспекторы больше не принимают.

Срок сдачи отчетности — не позднее трех месяцев после окончания отчетного года, то есть крайний срок сдачи отчета — не позднее 31 марта года, следующего за отчетным. (ч. 5 ст. 18 закона № 402-ФЗ, пп. 5.1 п. 1 ст. 23 НК РФ).

Автор: Максим Безбородов

ПБУ 3/2006 — Учет активов и обязательств в иностранной валюте

ПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ

«УЧЕТ АКТИВОВ И ОБЯЗАТЕЛЬСТВ,

СТОИМОСТЬ КОТОРЫХ ВЫРАЖЕНА В ИНОСТРАННОЙ ВАЛЮТЕ»

(ПБУ 3/2006) в редакции, действующей с 1 января 2019 г.

(утверждено приказом Минфина России от 27.11.2006 № 154н, с изменениями, внесенными приказами Минфина России от 25.12.2007 № 147н,

от 25.10.2010 № 132н, от 24.12.2010 № 186н, от 09.11.2017 № 180н)

I. Общие положения

1. Настоящее Положение устанавливает особенности формирования в бухгалтерском учете и бухгалтерской отчетности информации об активах и обязательствах, стоимость которых выражена в иностранной валюте, в том числе подлежащих оплате в рублях, организациями, являющимися юридическими лицами по законодательству Российской Федерации (за исключением кредитных организаций и государственных (муниципальных) учреждений).

(в ред. приказа Минфина России от 25.10.2010 N 132н)

2. Настоящее Положение не применяется:

при пересчете показателей бухгалтерской отчетности, составленной в рублях, в иностранные валюты в случаях требования таких пересчетов учредительными документами, при заключении кредитных договоров с иностранными юридическими лицами и т. п.

п.

(в ред. приказа Минфина России от 09.11.2017 № 180н)

3. Для целей настоящего Положения указанные ниже понятия означают следующее:

деятельность за пределами Российской Федерации — деятельность, осуществляемая организацией, являющейся юридическим лицом по законодательству Российской Федерации, за пределами Российской Федерации через представительство, филиал;

дата совершения операции в иностранной валюте — день возникновения у организации права в соответствии с законодательством Российской Федерации или договором принять к бухгалтерскому учету активы и обязательства, которые являются результатом этой операции;

курсовая разница — разница между рублевой оценкой актива или обязательства, стоимость которых выражена в иностранной валюте, на дату исполнения обязательств по оплате или отчетную дату данного отчетного периода, и рублевой оценкой этого же актива или обязательства на дату принятия его к бухгалтерскому учету в отчетном периоде или отчетную дату предыдущего отчетного периода.

II. Пересчет выраженной в иностранной валюте

стоимости активов и обязательств в рубли

4. Стоимость активов и обязательств (денежных знаков в кассе организации, средств на банковских счетах (банковских вкладах), денежных и платежных документов, финансовых вложений, средств в расчетах, включая по заемным обязательствам, с юридическими и физическими лицами, вложений во внеоборотные активы (основные средства, нематериальные активы, др.), материально-производственных запасов, а также других активов и обязательств организации), выраженная в иностранной валюте, для отражения в бухгалтерском учете и бухгалтерской отчетности подлежит пересчету в рубли.

5. Пересчет стоимости актива или обязательства, выраженной в иностранной валюте, в рубли производится по официальному курсу этой иностранной валюты к рублю, устанавливаемому Центральным банком Российской Федерации, а в случае отсутствия такого курса – по кросс-курсу соответствующей валюты, рассчитанному исходя из курсов иностранных валют, установленных Центральным банком Российской Федерации.

В случае если для пересчета выраженной в иностранной валюте стоимости актива или обязательства, подлежащей оплате в рублях, законом или соглашением сторон установлен иной курс, то пересчет производится по такому курсу.

(в ред. приказа Минфина России от 09.11.2017 № 180н)

6. Для целей бухгалтерского учета указанный пересчет в рубли производится по курсу, действующему на дату совершения операции в иностранной валюте. Даты совершения отдельных операций в иностранной валюте для целей бухгалтерского учета приведены в приложении к настоящему Положению.

При несущественном изменении официального курса иностранной валюты к рублю, устанавливаемого Центральным банком Российской Федерации, пересчет в рубли, связанный с совершением большого числа однородных операций в такой иностранной валюте, может производиться по среднему курсу, исчисленному за месяц или более короткий период.

(в ред. приказа Минфина России от 25.12.2007 N 147н)

7. Пересчет стоимости денежных знаков в кассе организации, средств на банковских счетах (банковских вкладах), денежных и платежных документов, ценных бумаг (за исключением акций), средств в расчетах, включая по заемным обязательствам с юридическими и физическими лицами (за исключением средств полученных и выданных авансов и предварительной оплаты, задатков), не предъявленной к оплате начисленной выручки, превышающей сумму полученного аванса (предварительной оплаты), выраженной в иностранной валюте, в рубли должен производиться на дату совершения операции в иностранной валюте, а также на отчетную дату.

Пересчет стоимости денежных знаков в кассе организации и средств на банковских счетах (банковских вкладах), выраженной в иностранной валюте, может производиться, кроме того, по мере изменения курса.

( в ред. приказов Минфина России от 25.12.2007 № 147н, от 09.11.2017 № 180н)

8. Для составления бухгалтерской отчетности пересчет стоимости перечисленных в пункте 7 настоящего Положения активов и обязательств в рубли производится по курсу, действующему на отчетную дату.

9. Для составления бухгалтерской отчетности стоимость вложений во внеоборотные активы (основные средства, нематериальные активы, др.), материально-производственных запасов и других активов, не перечисленных в пункте 7 настоящего Положения, а также средства полученных и выданных авансов и предварительной оплаты, задатков принимаются в оценке в рублях по курсу, действовавшему на дату совершения операции в иностранной валюте, в результате которой указанные активы и обязательства принимаются к бухгалтерскому учету.

Активы и расходы, которые оплачены организацией в предварительном порядке либо в счет оплаты которых организация перечислила аванс или задаток, признаются в бухгалтерском учете этой организации в оценке в рублях по курсу, действовавшему на дату пересчета в рубли средств выданного аванса, задатка, предварительной оплаты (в части, приходящейся на аванс, задаток, предварительную оплату).

Доходы организации при условии получения аванса, задатка, предварительной оплаты признаются в бухгалтерском учете этой организации в оценке в рублях по курсу, действовавшему на дату пересчета в рубли средств полученного аванса, задатка, предварительной оплаты (в части, приходящейся на аванс, задаток, предварительную оплату).

( в ред. приказа Минфина России от 25.12.2007 № 147н)

10. Пересчет стоимости вложений во внеоборотные активы, активов, перечисленных в пункте 9 настоящего Положения, а также средств полученных и выданных авансов, предварительной оплаты, задатков после принятия их к бухгалтерскому учету в связи с изменением курса не производится.

(в ред. приказа Минфина России от 25.12.2007 N 147н)

III. Учет курсовой разницы

11. В бухгалтерском учете и бухгалтерской отчетности отражается курсовая разница, возникающая по:

операциям по полному или частичному погашению дебиторской или кредиторской задолженности, выраженной в иностранной валюте, если курс на дату исполнения обязательств по оплате отличался от курса на дату принятия этой дебиторской или кредиторской задолженности к бухгалтерскому учету в отчетном периоде либо от курса на отчетную дату, в котором эта дебиторская или кредиторская задолженность была пересчитана в последний раз;

операциям по пересчету стоимости активов и обязательств, перечисленных в пункте 7 настоящего Положения.

12. Курсовая разница отражается в бухгалтерском учете и бухгалтерской отчетности в том отчетном периоде, к которому относится дата исполнения обязательств по оплате или за который составлена бухгалтерская отчетность.

13. Курсовая разница подлежит зачислению на финансовые результаты организации как прочие доходы или прочие расходы (кроме случаев, предусмотренных пунктами 14, 14.1 и 19 настоящего Положения или иными нормативными правовыми актами по бухгалтерскому учету).

(в ред. приказов Минфина России от 25.12.2007 № 147н, от 24.12.2010 № 186н, от 09.11.2017 № 180н)

14. Курсовая разница, связанная с расчетами с учредителями по вкладам, в том числе в уставный (складочный) капитал организации, подлежит зачислению в добавочный капитал этой организации.

14.1. В случае использования организацией активов и обязательств, стоимость которых выражена в иностранной валюте, с целью хеджирования валютных рисков организация может учитывать курсовые разницы, связанные с такими активами и обязательствами, в порядке, определенном Международными стандартами финансовой отчетности, введенными в действие на территории Российской Федерации в соответствии с Положением о признании Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности для применения на территории Российской Федерации, утвержденным постановлением Правительства Российской Федерации от 25 февраля 2011 г. № 107 (Собрание законодательства Российской Федерации, 2011, № 10, ст. 1385; 2013, № 36, ст. 4578).

№ 107 (Собрание законодательства Российской Федерации, 2011, № 10, ст. 1385; 2013, № 36, ст. 4578).

(пункт 14.1 введен приказом Минфина России от 09.11.2017 № 180н)

IV. Учет активов и обязательств, используемых

организацией для ведения деятельности за пределами

Российской Федерации

15. Для составления бухгалтерской отчетности выраженная в иностранной валюте стоимость активов и обязательств, используемых организацией для ведения деятельности за пределами Российской Федерации, подлежит пересчету в рубли.

Указанный пересчет в рубли производится по официальному курсу этой иностранной валюты к рублю, устанавливаемому Центральным банком Российской Федерации, за исключением случаев, перечисленных в пункте 18 настоящего Положения.

16. Пересчет выраженной в иностранной валюте стоимости активов и обязательств, используемых организацией для ведения деятельности за пределами Российской Федерации, в рубли производится по официальному курсу этой иностранной валюты к рублю, устанавливаемому Центральным банком Российской Федерации, действующему на отчетную дату.

(в ред. приказа Минфина России от 09.11.2017 № 180н)

17. Утратил силу.

(приказ Минфина России от 09.11.2017 № 180н)

18. Пересчет выраженных в иностранной валюте доходов и расходов, формирующих финансовые результаты от ведения организацией деятельности за пределами Российской Федерации, в рубли производится с использованием официального курса этой иностранной валюты к рублю, устанавливаемого Центральным банком Российской Федерации, действовавшего на соответствующую дату совершения операции в иностранной валюте, либо с использованием средней величины курсов, исчисленной как результат от деления суммы произведений величин официальных курсов этой иностранной валюты к рублю, устанавливаемых Центральным банком Российской Федерации, и дней их действия в отчетном периоде на количество дней в отчетном периоде.

19. Разница, возникающая в результате пересчета выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами Российской Федерации, в рубли, отражается в бухгалтерском учете отчетного периода, за который составляется бухгалтерская отчетность организации.

Указанная разница подлежит зачислению в добавочный капитал организации.

При прекращении организацией деятельности за пределами Российской Федерации (полном или частичном) часть добавочного капитала, соответствующая сумме курсовых разниц, относящихся к прекращаемой деятельности, присоединяется к финансовому результату организации в качестве прочих доходов или прочих расходов.

(в ред. приказа Минфина России от 24.12.2010 № 186н)

19.1 Порядок учета, предусмотренный пунктами 15-19 настоящего Положения, может применяться также в отношении сегмента, в котором основные операции (приобретение и продажа товаров, работ, услуг, получение кредитов и займов, предоставление займов, иное) осуществляются преимущественно в иностранной валюте, независимо от осуществления таких операций за пределами или в пределах Российской Федерации.

(пункт 19.1введен приказом Минфина России от 09.11.2017 № 180н)

V. Порядок формирования учетной и отчетной информации

об операциях в иностранной валюте

20. Записи в регистрах бухгалтерского учета по счетам учета активов и обязательств, стоимость которых выражена в иностранной валюте, производятся организацией, осуществляющей деятельность как на территории Российской Федерации, так и за ее пределами, в рублях.

Записи в регистрах бухгалтерского учета по счетам учета активов и обязательств, стоимость которых выражена в иностранной валюте, производятся организацией, осуществляющей деятельность как на территории Российской Федерации, так и за ее пределами, в рублях.

Указанные записи по активам и обязательствам, перечисленным в пункте 7 настоящего Положения, одновременно производятся в валюте расчетов и платежей.

Составление бухгалтерской отчетности производится в рублях.

В случаях, когда законодательство или правила страны — места ведения организацией деятельности за пределами Российской Федерации требуют составления бухгалтерской отчетности в иной валюте, то бухгалтерская отчетность составляется также в этой иностранной валюте.

21. Курсовые разницы отражаются в бухгалтерском учете отдельно от других видов доходов и расходов организации, в том числе финансовых результатов от операций с иностранной валютой.

22. В бухгалтерской отчетности раскрывается:

величина курсовых разниц, образовавшихся по операциям пересчета выраженной в иностранной валюте стоимости активов и обязательств, подлежащих оплате в иностранной валюте;

величина курсовых разниц, образовавшихся по операциям пересчета выраженной в иностранной валюте стоимости активов и обязательств, подлежащих оплате в рублях;

величина курсовых разниц, зачисленных на счета бухгалтерского учета, отличные от счета учета финансовых результатов организации;

официальный курс иностранной валюты к рублю, установленный Центральным банком Российской Федерации, на отчетную дату. В случае если для пересчета выраженной в иностранной валюте стоимости активов или обязательств, подлежащей оплате в рублях, законом или соглашением сторон установлен иной курс, то в бухгалтерской отчетности раскрывается такой курс.

В случае если для пересчета выраженной в иностранной валюте стоимости активов или обязательств, подлежащей оплате в рублях, законом или соглашением сторон установлен иной курс, то в бухгалтерской отчетности раскрывается такой курс.

Разгадка загадки учета иностранной валюты (ASC 830)

Я просматривал раскадровку электронного обучения, связанную с учетом иностранной валюты в соответствии с ASC 830, которая будет доступна через несколько месяцев на нашей Revolution. Во время обзора я вспомнил один из своих первых постов на эту тему, который заставил меня задуматься: «Интересно, что случилось с валютными курсами с тех пор, как этот пост был первоначально опубликован?»

2 июня 2015 года (дата исходного сообщения) курс евро/доллар США составлял 1,1149.7. Как видно из графика выше, текущий курс 1,22962. Это представляет собой 10-процентное увеличение стоимости евро по отношению к доллару. Кажется, это не так уж и плохо, учитывая, что это почти трехлетний период._images/uchet_deneghnyh_sredstv_(dlya_otpravki)_42.jpg) Однако учтите это; за этот период курс EUR/USD колебался от минимума 1,04017 (19 декабря 2016 г.) до максимума 1,25064 (1 февраля 2018 г.). Это представляет собой 20-процентное увеличение стоимости евро по отношению к доллару всего за 13 месяцев.

Однако учтите это; за этот период курс EUR/USD колебался от минимума 1,04017 (19 декабря 2016 г.) до максимума 1,25064 (1 февраля 2018 г.). Это представляет собой 20-процентное увеличение стоимости евро по отношению к доллару всего за 13 месяцев.

Перевод: Доллар США слабеет, и ваш отпуск в Европе стал намного дороже!

Какое влияние это оказывает на бизнес? Американские компании с европейскими филиалами довольны. Почему? Их инвестиции увеличились в цене на 20%. Однако, если они брали деньги в долг в евро, стоимость средств становилась намного дороже.

Если американцам дорого ехать в Европу, то европейским компаниям дешево ехать в Америку. И под приездом в Америку я имею в виду покупку наших компаний, как отмечено в этой недавней статье Wall Street Journal. Конечно, их дочерние компании в США менее ценны.

Запутался? Это не удивительно.

Иностранная валюта является «иностранной» для многих американцев

Согласно этой статье, 64% американцев не имеют действующего паспорта. Это не так уж и удивительно, если учесть, что до того, как я отправился в Швейцарию в 1998 году в компанию KPMG, я был за пределами Соединенных Штатов всего ОДИН РАЗ. По прибытии в Европу я столкнулся с множеством иностранных валют, так как евро еще не было введено. Даже с моими «шпаргалками» иностранная валюта просто сбивала с толку.

Это не так уж и удивительно, если учесть, что до того, как я отправился в Швейцарию в 1998 году в компанию KPMG, я был за пределами Соединенных Штатов всего ОДИН РАЗ. По прибытии в Европу я столкнулся с множеством иностранных валют, так как евро еще не было введено. Даже с моими «шпаргалками» иностранная валюта просто сбивала с толку.

Использование основы для применения ASC 830

Волатильность валютных курсов снова привлекла внимание к учету иностранной валюты в соответствии с ASC 830. В своей публикации «Иностранная валюта 2014» PricewaterhouseCoopers излагает следующую структуру:

Мы будем использовать эту схему для КРАТКОГО ознакомления с требованиями ASC 830.

Шаг 1. Определите валюту отчетности отчитывающейся организации.

Этот шаг лучше всего объясняется с помощью определений, найденных в ASC 830:

Отчитывающееся предприятие – Предприятие или группа, на финансовые отчеты которых делается ссылка. Эти финансовые отчеты отражают любое из следующего:

Эти финансовые отчеты отражают любое из следующего:

- Финансовые отчеты одного или нескольких иностранных предприятий, полученные путем объединения, консолидации или учета по методу долевого участия; или

- Операции в иностранной валюте.

Валюта отчетности – Валюта, в которой отчитывающаяся организация готовит свою финансовую отчетность.

Шаг 2. Определите иностранные организации отчитывающейся организации.

Определение функциональной валюты (шаг 3) не обязательно должно выполняться на основе юридического лица. Вместо этого в теме 830 ASC обсуждается концепция иностранного объекта .

Иностранная организация представляет собой отдельную и отделимую деятельность, которая объединяется, консолидируется или учитывается с использованием метода долевого участия и имеет функциональную валюту, отличную от функциональной валюты отчитывающейся организации.

ASC 830-10-45-5 указывает, что организация может иметь более одной отдельной и отделимой операции, такой как подразделение или филиал, и в этом случае каждая операция может считаться отдельной иностранной организацией. Если эти операции проводятся в разных экономических условиях, у них могут быть разные функциональные валюты.

Если эти операции проводятся в разных экономических условиях, у них могут быть разные функциональные валюты.

Таким образом, юридическое лицо может иметь более одной функциональной валюты при условии, что оно осуществляет несколько отдельных и отдельных операций, каждая из которых имеет разные функциональные валюты.

Большинство фирм, оказывающих профессиональные услуги, считают, что для того, чтобы считаться «отдельным и отделимым», организация должна демонстрировать все следующие условия:

- Организация управляет деятельностью отдельно от других операций

- Активы и обязательства различимы и имеют отношение к операционной деятельности.

- Операция может составлять значимые финансовые отчеты.

Шаг 3: Определите функциональную валюту каждой иностранной организации.

Этот шаг является ключевым для учета операций и переводов в иностранной валюте. Важно определить функциональную валюту для каждой отдельной и отдельной операции. Это определение основано на фактах. Организация не выбирает свою функциональную валюту.

Это определение основано на фактах. Организация не выбирает свою функциональную валюту.

ASC 830-10-20 дает следующее определение:

Функциональная валюта предприятия – это валюта основной экономической среды, в которой предприятие осуществляет свою деятельность; обычно это валюта среды, в которой организация в основном генерирует и расходует денежные средства.

Определение функциональной валюты иностранной организации может быть простым или довольно сложным, требующим значительных суждений. ASC 830-10-55-5 предоставляет различные экономические показатели, помогающие руководству определить свою функциональную валюту.

Шаг 4. Измерьте операции в иностранной валюте.

ASC 830-10-20 определяет операции в иностранной валюте как операции, условия которых выражены в валюте, отличной от функциональной валюты предприятия.

Операции в иностранной валюте первоначально отражаются организацией в их функциональной валюте. Последующий учет осуществляется следующим образом:

Последующий учет осуществляется следующим образом:

- Денежные активы и обязательства (например, дебиторская задолженность и задолженность) оцениваются на конец каждого отчетного периода на основе текущих обменных курсов. Эта оценка приводит к возникновению прибылей или убытков в иностранной валюте, которые отражаются в составе чистой прибыли.

- Неденежные активы и обязательства (например, основные средства и товарно-материальные запасы) первоначально оцениваются с использованием обменных курсов за прошлые периоды и, следовательно, не сопряжены с риском прибылей или убытков в иностранной валюте.

Шаг 5. Перевод финансовой отчетности иностранных организаций.

Финансовая отчетность иностранных организаций составляется в их функциональной валюте. Однако при консолидации они должны отражаться в валюте отчетности материнской компании. Этот процесс называется переводом иностранной валюты.

Прибыли и убытки, возникающие в результате пересчета, отражаются на счете кумулятивной корректировки пересчета (CTA). CTA является отдельным компонентом накопленного прочего совокупного дохода (ПСД), входящего в состав акционерного капитала.

CTA является отдельным компонентом накопленного прочего совокупного дохода (ПСД), входящего в состав акционерного капитала.

Шаг 6. Оцените, следует ли включать СТА в чистую прибыль.

Прибыли и убытки, накапливаемые с течением времени на счете CTA, не остаются там на неопределенный срок. Однако существуют очень конкретные правила относительно того, когда раскрываются эти прибыли и убытки.

CTA реклассифицируется из капитала в чистую прибыль «после продажи или полной или практически полной ликвидации» или «потеря контроля» над иностранной организацией , в зависимости от ситуации .

Доступна дополнительная информация.

Информация в этом сообщении блога была очень высокого уровня. Для получения дополнительной информации по учету операций и переводов в иностранной валюте в соответствии с ASC Тема 830 Вопросы иностранной валюты загрузите нашу бесплатную слайд-презентацию или свяжитесь с нами, чтобы обсудить индивидуальный семинар для вашей организации. Интересуетесь влиянием иностранной валюты на отчет о движении денежных средств? Проверьте этот пост.

Интересуетесь влиянием иностранной валюты на отчет о движении денежных средств? Проверьте этот пост.

Заявление об отказе от ответственности

Этот пост опубликован для распространения любви к GAAP и предоставляется только в информационных целях. Несмотря на то, что мы являемся CPA и приложили все усилия, чтобы обеспечить фактическую точность публикации на дату ее публикации, мы не несем ответственности за полное соблюдение вами стандартов бухгалтерского учета или аудита, и вы соглашаетесь не возлагать на нас ответственность за это. Кроме того, мы не несем ответственности за обновление старых сообщений, но можем делать это время от времени.

Определение, пример и ограничения кассового учета

Что такое кассовый учет?

Кассовый учет — это метод учета, при котором платежные квитанции регистрируются в течение периода, в котором они получены, а расходы регистрируются в том периоде, в котором они фактически выплачиваются. Другими словами, доходы и расходы отражаются в момент получения и выплаты денежных средств соответственно.

Другими словами, доходы и расходы отражаются в момент получения и выплаты денежных средств соответственно.

Кассовый учет также называется кассовым учетом; и его можно противопоставить учету по методу начисления, который признает доход в момент получения дохода и регистрирует расходы в момент возникновения обязательств независимо от того, когда денежные средства фактически получены или выплачены.

Key Takeaways

- Учет денежных средств прост и понятен. Транзакции регистрируются только тогда, когда деньги поступают или списываются со счета.

- Кассовый учет не подходит для крупных компаний или компаний с большими товарными запасами, поскольку может скрыть истинное финансовое положение.

- Альтернативой кассовому учету является учет по методу начисления, при котором операции регистрируются по мере получения доходов и понесенных расходов, независимо от обмена наличными.

Понимание учета денежных средств

Кассовый учет является одной из двух форм бухгалтерского учета. Другой метод — метод начисления, при котором доходы и расходы учитываются по мере их возникновения. Малые предприятия часто используют кассовый учет, потому что он проще и понятнее и дает четкое представление о том, сколько денег у бизнеса на самом деле есть в наличии. Корпорации, однако, обязаны использовать учет по методу начисления в соответствии с Общепринятыми принципами бухгалтерского учета (GAAP).

Другой метод — метод начисления, при котором доходы и расходы учитываются по мере их возникновения. Малые предприятия часто используют кассовый учет, потому что он проще и понятнее и дает четкое представление о том, сколько денег у бизнеса на самом деле есть в наличии. Корпорации, однако, обязаны использовать учет по методу начисления в соответствии с Общепринятыми принципами бухгалтерского учета (GAAP).

Когда транзакции регистрируются на кассовой основе, они влияют на бухгалтерские книги компании с задержкой с момента завершения транзакции. В результате кассовый учет часто менее точен, чем учет по методу начисления в краткосрочной перспективе.

Большинству малых предприятий разрешено выбирать между кассовым методом и методом начисления, но IRS требует, чтобы предприятия с годовой валовой выручкой более 25 миллионов долларов использовали метод начисления.86 запрещает использование метода кассового учета для корпораций C, налоговых убежищ, определенных типов трастов и товариществ, в которых есть партнеры C Corporation. Обратите внимание, что компании должны использовать тот же метод учета для налоговой отчетности, что и для своих внутренних бухгалтерия.

Обратите внимание, что компании должны использовать тот же метод учета для налоговой отчетности, что и для своих внутренних бухгалтерия.

Пример учета денежных средств

При кассовом методе учета, скажем, компания А получает 10 000 долларов США от продажи 10 компьютеров, проданных компании Б 2 ноября, и регистрирует продажу как имевшую место 2 ноября. Тот факт, что компания Б фактически разместила заказ на компьютеры обратно 5 октября считается неактуальным, потому что он не платил за них до тех пор, пока они не были физически доставлены 2 ноября.

При учете по методу начисления, напротив, компания А зафиксировала бы продажу на 10 000 долларов 5 октября, хотя деньги еще не перешли из рук в руки.

Точно так же при кассовом учете компании регистрируют расходы тогда, когда они фактически их оплачивают, а не тогда, когда они их несут. Если компания C нанимает компанию D для борьбы с вредителями 15 января, но не оплачивает счет за услугу, выполненную до 15 февраля, расходы не будут признаны до 15 февраля по кассовому учету. Однако при учете по методу начисления расходы будут отражаться в бухгалтерских книгах 15 января, когда они были инициированы.

Однако при учете по методу начисления расходы будут отражаться в бухгалтерских книгах 15 января, когда они были инициированы.

Ограничения кассового учета

Основным недостатком кассового учета является то, что он может не давать точной картины обязательств, которые были понесены (т. е. начислены), но еще не оплачены, так что бизнес может казаться лучше, чем он есть на самом деле. С другой стороны, кассовый учет также означает, что бизнес, который только что завершил большую работу, за которую он ожидает оплаты, может казаться менее успешным, чем он есть на самом деле, потому что он израсходовал материалы и труд для работы, но еще не собрал. оплата. Таким образом, кассовый учет может как завышать, так и занижать состояние бизнеса, если сборы или платежи оказываются особенно высокими или низкими в один период по сравнению с другим.

Существуют также некоторые потенциально негативные налоговые последствия для предприятий, применяющих кассовый метод учета. Как правило, предприятия могут вычитать только те расходы, которые признаны в текущем налоговом году.