Резюме Бухгалтер на участок банк-клиент, Москва, 15 000 руб. в месяц

Резюме № 25111041

Обновлено 7 марта

Бухгалтер на участок банк-клиентБыла больше месяца назад

15 000 ₽

38 лет (родилась 05 ноября 1984), cостоит в браке, есть дети

Москва, удаленная работа, не готова к командировкам

Комсомольская

Занятость

неполный рабочий день

Гражданство

не указано

Добавить в избранное

Поделиться

Фото, имя и контакты доступны только авторизованным пользователям

Образование

- Высшее образование

- Заочная

- 2012

Международный институт экономики и права

Факультет: Финансы и кредит

Специальность: Экономист

Обо мне

Профессиональные навыки:

Знание ПК, офисных приложений, Курсы 1С-Бухгалтерия

Дополнительные сведения:

Уровень образования: Высшее. Факультет: Финансы и кредит.

Специальность: Экономист.

Форма обучения: Заочная.

Ключевые навыки

Работа с компаниями, предоставляющие услуги лизинга (сбор документов, процесс сделок с начала до конца).

Прослеживание ежемесячных лизинговых платежей.

Работоспособность, внимательность, умение работать с большими объемами информации, аналитический склад ума, ответственность, коммуникабельность, умение работать в команде, нацеленность на результат.

Ищу работу в стабильной компании с дружным коллективом.

Факультет: Финансы и кредит.

Специальность: Экономист.

Форма обучения: Заочная.

Ключевые навыки

Работа с компаниями, предоставляющие услуги лизинга (сбор документов, процесс сделок с начала до конца).

Прослеживание ежемесячных лизинговых платежей.

Работоспособность, внимательность, умение работать с большими объемами информации, аналитический склад ума, ответственность, коммуникабельность, умение работать в команде, нацеленность на результат.

Ищу работу в стабильной компании с дружным коллективом.

Вакцинация от COVID-19

Вакцинирован(а). Есть сертификат

Водительские права

- B — легковые авто

Добавить в избранное

Поделиться

Фото, имя и контакты доступны только авторизованным пользователям

Похожие резюмеВсе 109 похожих резюме

Обновлено 11 апреля

Бухгалтер на участок Клиент-Банкз/п не указана

Последнее место

работы

(

13 лет и 8 мес.

)Старший бухгалтерМарт 2006 – ноябрь 2019

Показать контакты

Добавить в избранное

Обновлено 6 апреля

Бухгалтер-кассирз/п не указана

Последнее место

работы

(

2 года и 2 мес.

)Финансовый менеджерНоябрь 2020 – январь 2023

Показать контакты

Добавить в избранное

Обновлено вчера

Бухгалтер по расчету заработной платыз/п не указана

Последнее место

работы

(

12 лет и 11 мес.

)Главный бухгалтер учреждения государственного сектораЯнварь 2010 – декабрь 2022

Показать контакты

Добавить в избранное

Обновлено вчера

Главный специалист / экономист, бухгалтерз/п не указана

Последнее место

работы

(

12 лет и 4 мес.

)Главный специалист финансово-экономического отделаДекабрь 2010 – работает сейчас

Показать контакты

Добавить в избранное

Обновлено 9 апреля

Бухгалтер-кассир, Бухгалтерз/п не указана

Последнее место

работы

(

3 мес.

)Бухгалтер кассирНоябрь 2022 – февраль 2023

Показать контакты

Добавить в избранное

Обновлено 7 апреля

Бухгалтер-кассирз/п не указана

Последнее место

работы

(

7 лет и 5 мес.

)Бухгалтер-кассирНоябрь 2015 – работает сейчас

Показать контакты

Добавить в избранное

Обновлено 5 апреля

Бухгалтер на первичную документацию, Бухгалтер, Помощник бухгалтераз/п не указана

Последнее место

работы

(

4 года и 10 мес.

)Ведущий специалистАвгуст 2014 – июнь 2019

Показать контакты

Добавить в избранное

Обновлено 5 апреля

Бухгалтер, экономист, казначейз/п не указана

Последнее место

работы

(

4 мес.

)Главный эксперт отдела экономики, бухгалтерского учёта и отчётностиДекабрь 2022 – работает сейчас

Показать контакты

Добавить в избранное

Обновлено 6 апреля

Бухгалтер по банковским операциям, экономист-финансист Казначейства, бухгалтерз/п не указана

Последнее место

работы

(

1 год и 4 мес.

)Ведущий бухгалтерАпрель 2021 – август 2022

Показать контакты

Добавить в избранное

Обновлено 22 марта

Бухгалтер, помощник, оператор 1Сз/п не указана

Последнее место

работы

(

4 мес.

)БухгалтерДекабрь 2022 – работает сейчас

Показать контакты

Добавить в избранное

Работа в Москве / Резюме / Бухгалтерия, финансы, аудит / Бухгалтерский учет / Бухгалтер на участок банк клиент

Смотрите также резюме

Бухгалтерский учет

Казначейство

Кассовые операции

Финансовый менеджмент

Мы используем cookies, чтобы улучшить сайт для вас. Подробнее

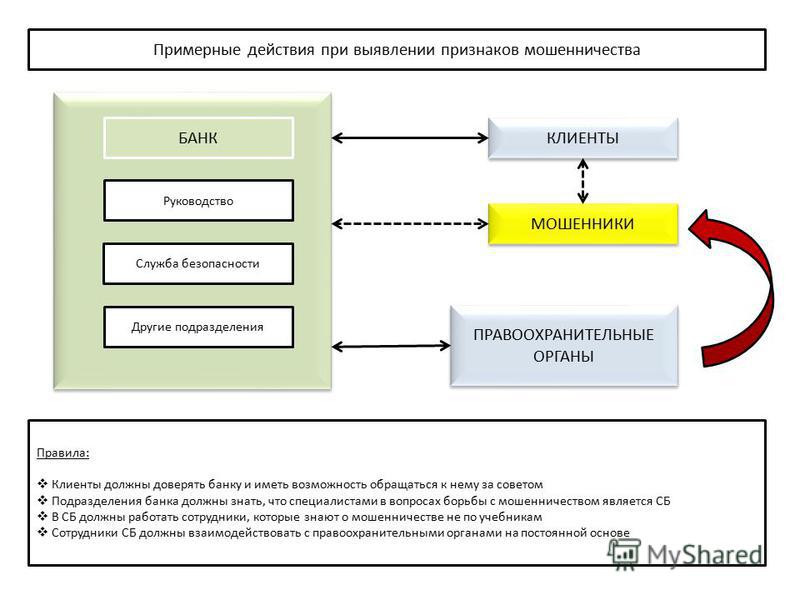

Бухгалтер по банковским операциям

assets/images/Должностная инструкция бухгалтера по банковским операциямzip

Вы можете скачать должностную инструкцию Бухгалтера по банковским операциям бесплатно. Должностные обязанности

Должностные обязанности

Утверждаю

_____________________________ (Фамилия, инициалы)

(наименование организации, ее ________________________________

организационно — правовая форма) (директор; иное лицо, уполномоченное

утверждать должностную инструкцию)

00.00.201_г.

м.п.

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ

БУХГАЛТЕРА ПО БАНКОВСКИМ ОПЕРАЦИЯМ

——————————————————————

(наименование учреждения)

00.00.201_г. №00

1. Общие положения

1. 1.Настоящая должностная инструкция определяет права, должностные обязанности и ответственность Бухгалтера по банковским операциям_____________________ (далее – «предприятие»). Название учреждения

1.Настоящая должностная инструкция определяет права, должностные обязанности и ответственность Бухгалтера по банковским операциям_____________________ (далее – «предприятие»). Название учреждения

1.2.Бухгалтер по банковским операциям назначается на должность и освобождается от должности в установленном действующим трудовым законодательством порядке по приказу директора.

1.3.Бухгалтер по банковским операциям находится в подчинении у _____________________.

1.4.В период временного отсутствия Бухгалтера по банковским операциям (командировка, отпуск, болезнь и пр.) его обязанности возлагаются на ___________________________________.

1.5.На должность Бухгалтера по банковским операциям принимается лицо с высшим профессиональным (экономическим) образованием (требований к стажу работы нет) или средним профессиональным (экономическим) образованием и стажем работы в должности Бухгалтера по банковским операциям не менее 3 лет.

1.6.Бухгалтер по банковским операциям обязан знать:

-план и корреспонденцию счетов;

-организацию документооборота по учету банковских операций;

-постановления, распоряжения, законодательные акты, приказы, руководящие, нормативные и методические материалы по организации бухгалтерского учета по банковским операциям и составлению отчетности;

-методы и формы бухгалтерского учета на данном участке;

-открытие и ведение банковских счетов физических и юридических лиц;

-методы экономического анализа хозяйственно-финансовой деятельности;

-правила эксплуатации вычислительной техники;

-экономику, организацию управления и труда;

-рыночные методы хозяйствования;

-правила документального оформления и отражения на счетах бухгалтерского учета операций, которые связаны с привлечением вкладов денежных средств юридических и физических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности;

-трудовое законодательство;

-нормы и правила охраны труда.

2. Должностные обязанности

Бухгалтер по банковским операциям обязан:

2.1.Обеспечивать руководителей, инвесторов, кредиторов, аудиторов и прочих пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией по данному направлению учета.

2.2.Выполнять работы по ведению бухгалтерского учета по привлечению вкладов денежных средств юридических и физических лиц, по размещению привлеченных средств от своего имени и за свой счет, по открытию и ведению банковских счетов физических и юридических лиц, по осуществлению расчетов по поручению физических и юридических лиц.

2.3.Принимать участие в проведении экономического анализа хозяйственно-финансовой деятельности филиала по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, осуществления режима экономии и мероприятий по совершенствованию документооборота.

2.4.Участвовать в разработке и внедрении прогрессивных форм и методов бухгалтерского учета на основе применения современных средств вычислительной техники.

2.5.Участвовать в проведении инвентаризаций денежных средств и товарно-материальных ценностей.

2.6.Разрабатывать формы первичных документов, применяемые для оформления хозяйственных операций, по которым не предусмотрены типовые формы, а также формы документов для внутренней бухгалтерской отчетности, участвует в определении содержания основных приемов и методов ведения учета и технологии обработки бухгалтерской информации.

2.7.Подготавливать данные по соответствующим участкам бухгалтерского учета для составления отчетности, следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив.

2.8.Принимать участие в формулировании экономической постановки задач либо отдельных их этапов, решаемых с помощью вычислительной техники.

2.9.Определяет возможность использования готовых пакетов прикладных программ, проектов, алгоритмов, позволяющих создавать экономически обоснованные системы обработки экономической информации.

2.10.Выполнять работы по формированию, ведению и хранению базы данных бухгалтерской информации, вносит изменения в справочную и нормативную информацию, используемую при обработке данных.

3.Права

Бухгалтер по банковским операциям вправе:

3.1.Принимать участие в обсуждении вопросов, входящих в его функциональные обязанности.

3.2.Вносить свои предложения и замечания по вопросам, касающимся улучшения деятельности на порученном участке работы.

4.Ответственность

Бухгалтер по банковским операциям ответственен за:

4.1.Невыполнение приказов, распоряжений директора, поручений и заданий от главного бухгалтера и директора.

4.2.Невыполнение своих функциональных обязанностей.

4.3.Недостоверную информацию о состоянии выполнения полученных заданий и поручений, нарушение сроков их исполнения.

4.4.Нарушение Правил внутреннего трудового распорядка.

5. Режим работы

Режим работы

Режим работы Бухгалтера по банковским операциям определяется в соответствии с Правилами внутреннего трудового распорядка.

Руководитель структурного подразделения: _____________ __________________

(подпись) (фамилия, инициалы)

00.00.201_г.

С инструкцией ознакомлен,

один экземпляр получил: _____________ __________________

(подпись) (фамилия, инициалы)

00.00.20__г.

Как работает банковское дело, типы банков и как выбрать лучший банк для вас

Что такое банк?

Банк — это финансовое учреждение, имеющее лицензию на прием чековых и сберегательных вкладов и выдачу кредитов. Банки также предоставляют сопутствующие услуги, такие как индивидуальные пенсионные счета (IRA), депозитные сертификаты (CD), обмен валюты и сейфовые ячейки.

Существует несколько типов банков, включая розничные банки, коммерческие или корпоративные банки и инвестиционные банки.

В США банки регулируются национальным правительством и отдельными штатами.

Ключевые выводы

- Банк — это финансовое учреждение, имеющее лицензию на прием депозитов и выдачу кредитов.

- Существует несколько типов банков, включая розничные, коммерческие и инвестиционные банки.

- В большинстве стран банки регулируются национальным правительством или центральным банком.

Понимание банков

Банки существуют по крайней мере с 14 века. Они обеспечивают потребителям и владельцам бизнеса безопасное место для хранения своих денег и источник кредитов для личных покупок и деловых предприятий. В свою очередь, банки используют депонированные денежные средства для выдачи кредитов и получения процентов по ним.

Они обеспечивают потребителям и владельцам бизнеса безопасное место для хранения своих денег и источник кредитов для личных покупок и деловых предприятий. В свою очередь, банки используют депонированные денежные средства для выдачи кредитов и получения процентов по ним.

Базовый бизнес-план не сильно изменился с тех пор, как семья Медичи начала заниматься банковским делом в эпоху Возрождения, но ассортимент продуктов, предлагаемых банками, расширился.

Основные банковские услуги

Банки предлагают различные способы спрятать наличные деньги и различные способы занять деньги.

Проверка счетов

Текущие счета — это депозиты, используемые потребителями и предприятиями для оплаты счетов и снятия наличных. Они платят мало или вообще не выплачивают проценты и обычно включают ежемесячную плату, плату за использование или и то, и другое.

Сегодняшние потребители, как правило, получают свои зарплаты и любые другие регулярные платежи автоматически на один из этих счетов.

Сберегательные счета

По сберегательным счетам вкладчику выплачиваются проценты. В зависимости от того, как долго владельцы счетов надеются хранить свои деньги в банке, они могут открыть обычный сберегательный счет, по которому выплачиваются небольшие проценты, или депозитный сертификат (CD), по которому выплачиваются немного более высокие проценты. Компакт-диски могут приносить проценты всего за несколько месяцев или до пяти лет и более.

Важно отметить, что деньги на текущих счетах, сберегательных счетах и компакт-дисках застрахованы федеральным правительством на сумму до 250 000 долларов США через Федеральную корпорацию страхования депозитов (FDIC).

Кредитные услуги

Банки выдают кредиты потребителям и предприятиям. Денежные средства, депонированные их клиентами, ссужаются другим клиентам по более высокой процентной ставке, чем выплачивается вкладчику.

На самом высоком уровне это процесс, который поддерживает работу экономики. Люди вкладывают свои деньги в банки; банк ссужает деньги в виде автокредитов, кредитных карт, ипотечных кредитов и бизнес-кредитов. Получатели ссуды тратят деньги, которые они занимают, банк получает проценты по ссудам, и этот процесс обеспечивает движение денег через систему.

Люди вкладывают свои деньги в банки; банк ссужает деньги в виде автокредитов, кредитных карт, ипотечных кредитов и бизнес-кредитов. Получатели ссуды тратят деньги, которые они занимают, банк получает проценты по ссудам, и этот процесс обеспечивает движение денег через систему.

Как и любой другой бизнес, целью банка является получение прибыли для своих владельцев. Для большинства банков владельцами являются их акционеры. Банки делают это, взимая больше процентов по кредитам и другим долгам, которые они выдают заемщикам, чем они платят людям, которые используют их сберегательные инструменты.

Например, банк может выплачивать 1% процентов по сберегательным счетам и взимать 6% процентов по своим ипотечным кредитам, получая валовую прибыль в размере 5% для своих владельцев.

Банки получают прибыль, взимая больше процентов по кредитам, чем они платят по сберегательным счетам.

Обычные и онлайн-банки

Размер банков варьируется от небольших общественных учреждений до глобальных коммерческих банков.

По данным FDIC, по состоянию на 2021 год в США насчитывалось чуть более 4200 коммерческих банков, застрахованных FDIC. В это число входят национальные банки, банки, зарегистрированные государством, коммерческие банки и другие финансовые учреждения.

Традиционные банки теперь предлагают как обычные отделения, так и онлайн-услуги. Онлайн-банки начали появляться в начале 2010-х годов.

Потребители выбирают банк, основываясь на его процентных ставках, взимаемых комиссиях, удобном расположении и других факторах.

Как регулируются банки?

Банки США оказались под пристальным вниманием после мирового финансового кризиса 2008 года. В результате регуляторная среда для банков была значительно ужесточена.

В зависимости от их бизнес-структуры банки США могут регулироваться на государственном или национальном уровне или на обоих уровнях. Государственные банки регулируются банковским департаментом каждого штата или департаментом финансовых учреждений. Это агентство обычно отвечает за такие вопросы, как разрешенная практика, размер процентов, которые может взимать банк, а также аудит и проверка банков.

Это агентство обычно отвечает за такие вопросы, как разрешенная практика, размер процентов, которые может взимать банк, а также аудит и проверка банков.

Национальные банки регулируются Управлением валютного контролера (OCC). Правила OCC в первую очередь касаются уровня банковского капитала, качества активов и ликвидности. Как отмечалось выше, банки со страховкой FDIC также регулируются FDIC.

Закон Додда-Франка о реформе Уолл-стрит и защите прав потребителей был принят в 2010 году после финансового кризиса с целью снижения рисков в финансовой системе США. В соответствии с этим законом крупные банки теперь должны проходить регулярные тесты, которые определяют, достаточно ли у них капитала, чтобы продолжать работу в сложных экономических условиях. Эта ежегодная оценка называется стресс-тестом.

Типы банков

Большинство банков можно разделить на розничные, коммерческие, корпоративные или инвестиционные банки. Крупные глобальные банки часто имеют отдельные подразделения для каждой из этих категорий.

Розничные банки

Розничные банки предлагают свои услуги населению и обычно имеют филиалы, а также главные офисы для удобства своих клиентов.

Они предоставляют ряд услуг, таких как расчетные и сберегательные счета, кредитные и ипотечные услуги, финансирование автомобилей и краткосрочные кредиты, такие как защита от овердрафта. Многие также предлагают кредитные карты.

Они также предлагают доступ к инвестициям в компакт-диски, взаимные фонды и индивидуальные пенсионные счета (IRA). Более крупные розничные банки также обслуживают состоятельных людей, предоставляя специальные услуги, такие как частные банковские услуги и услуги по управлению активами.

Примеры розничных банков включают TD Bank и Citibank.

Коммерческие или корпоративные банки

Коммерческие или корпоративные банки адаптируют свои услуги для бизнес-клиентов, от владельцев малого бизнеса до крупных юридических лиц. Наряду с повседневным бизнес-банкингом эти банки также предлагают кредитные услуги, управление денежными средствами, услуги коммерческой недвижимости, услуги для работодателей и торговое финансирование.

Примерами коммерческих банков являются JPMorgan Chase и Bank of America, хотя оба они также имеют крупные розничные банковские подразделения.

Инвестиционные банки

Инвестиционные банки сосредоточены на предоставлении корпоративным клиентам комплексных услуг и финансовых операций, таких как андеррайтинг и помощь в слияниях и поглощениях (M&A). Они в первую очередь финансовые посредники в этих сделках.

Среди их клиентов крупные корпорации, другие финансовые учреждения, пенсионные фонды, правительства и хедж-фонды.

Morgan Stanley и Goldman Sachs являются одними из крупнейших инвестиционных банков США.

Центральные банки

В отличие от банков, упомянутых выше, центральные банки не работают напрямую с населением. Центральный банк — это независимое учреждение, уполномоченное правительством контролировать денежную массу страны и ее денежно-кредитную политику.

Таким образом, центральные банки несут ответственность за стабильность валюты и экономической системы в целом. Они также играют роль в регулировании требований к капиталу и резервам национальных банков.

Федеральный резервный банк США является центральным банком США. Европейский центральный банк, Банк Англии, Банк Японии, Швейцарский национальный банк и Народный банк Китая входят в число его коллег в других странах.

Банк против Кредитного союза

Кредитные союзы предлагают банковские услуги, но, в отличие от банков, они являются некоммерческими организациями, созданными для своих членов или клиентов и управляемыми ими. Кредитные союзы предоставляют обычные банковские услуги своим клиентам, которых обычно называют членами.

Кредитные союзы создаются, принадлежат и управляются их клиентами и, как правило, не облагаются налогом. Члены покупают акции кооператива, и эти деньги объединяются для финансирования займов кредитного союза.

Они, как правило, предоставляют ограниченный спектр услуг по сравнению с банками. У них также меньше мест и банкоматов.

Как узнать, что мои деньги в безопасности в банке?

Федеральная корпорация по страхованию депозитов (FDIC) — независимое агентство, созданное Конгрессом для поддержания стабильности и доверия общественности к финансовой системе США. FDIC контролирует и проверяет банки, чтобы гарантировать безопасность денег, которыми они оперируют.

FDIC контролирует и проверяет банки, чтобы гарантировать безопасность денег, которыми они оперируют.

Кроме того, он страхует ваши деньги. Страховой максимум составляет 250 000 долларов США на вкладчика, на застрахованный банк, для каждой категории владения счетом.

Вам не нужно покупать эту страховку. Если вы открываете депозит в банке, застрахованном FDIC, вы автоматически застрахованы.

Сайт агентства BankFind может помочь вам найти банки и филиалы, застрахованные FDIC.

Застрахованы ли небанковские счета?

Задачей Корпорации по защите инвесторов в ценные бумаги (SIPC) является возврат денежных средств и ценных бумаг в случае банкротства брокерской фирмы-члена. SIPC — некоммерческая корпорация, созданная Конгрессом в 1970. SIPC защищает клиентов всех зарегистрированных брокерских фирм в США. Это относится к акциям и облигациям (ценным бумагам) и наличным деньгам, которыми владеет брокерская фирма. Брокерские фирмы редко терпят неудачу или закрываются внезапно, но если это происходит, SIPC помогает закрыть фирму путем ликвидации и устанавливает процедуры подачи претензий, с помощью которых она может защитить инвестора. SIPC защищает ваш счет ценными бумагами на сумму до 500 000 долларов США. Это включает в себя лимит в размере 250 000 долларов США наличными на вашем счете. Эта ссылка покажет вам список всех зарегистрированных членов SIPC.

SIPC защищает ваш счет ценными бумагами на сумму до 500 000 долларов США. Это включает в себя лимит в размере 250 000 долларов США наличными на вашем счете. Эта ссылка покажет вам список всех зарегистрированных членов SIPC.

Должен ли я выбрать розничный банк, кредитный союз или коммерческий банк?

Вам следует подумать, хотите ли вы, чтобы служебные и личные счета были в одном и том же банке, или вы хотите, чтобы они были в разных банках. Розничный банк, предлагающий базовые банковские услуги для клиентов, наиболее подходит для повседневного банковского обслуживания. Вы можете выбрать традиционный банк, у которого есть физическое здание, или онлайн-банк, если вы не хотите или вам не нужно физически посещать отделение банка. Вы можете подумать о кредитном союзе, который является некоммерческой организацией и может обслуживать потребности людей с общим работодателем, профсоюзом или профессиональным интересом.

Какие еще факторы влияют на выбор банка?

Размер банка является еще одним фактором. Крупные розничные банки часто являются известными банками с громкими именами и имеют офисы по всей территории США, что удобно, если вы часто путешествуете по работе или в отпуске. У вас будет более легкий доступ к вашим средствам, когда вы в отъезде, и вы сможете избежать комиссий за иностранные банкоматы.

Крупные розничные банки часто являются известными банками с громкими именами и имеют офисы по всей территории США, что удобно, если вы часто путешествуете по работе или в отпуске. У вас будет более легкий доступ к вашим средствам, когда вы в отъезде, и вы сможете избежать комиссий за иностранные банкоматы.

В противном случае вы можете обнаружить, что небольшой банк предлагает более персонализированное обслуживание клиентов и продукты, которые вы предпочитаете. Общественный банк, например, принимает депозиты и выдает ссуды на местном уровне, что может предложить более персонализированные банковские отношения.

Выберите удобное расположение, если вы выбираете банк с обычным расположением. Если у вас возникли финансовые трудности, вам не нужно ехать на большое расстояние, чтобы получить наличные.

Узнайте, предлагает ли выбранный вами банк другие услуги, такие как кредитные карты, кредиты и сейфовые ячейки. Некоторые банки также предлагают приложения для смартфонов, которые могут оказаться полезными.

Проверьте комиссии, связанные со счетами, которые вы хотите открыть. Банки взимают проценты по кредитам, а также ежемесячную плату за обслуживание, плату за овердрафт и комиссию за банковский перевод. Некоторые крупные банки собираются отменить комиссию за овердрафт в 2022 году, так что это может быть важным соображением.

Итог

По крайней мере, банк — это место, где вы прячете свои наличные, пока не используете их для оплаты счетов или снятия денег. Это также может быть место, где вы получаете кредит на покупку автомобиля или ипотечный кредит на покупку дома. Если вы управляете небольшим бизнесом, возможно, именно здесь вы пойдете брать деньги в долг для расширения или улучшения.

Прежде чем выбрать банк, вам следует сравнить различные сборы и сборы, связанные с вашими счетами или любыми кредитами, которые вам могут понадобиться. Небольшое исследование и сравнение гарантируют, что вы найдете то, что подходит для защиты ваших денег, оформления кредита, осуществления платежей, подачи заявки на кредит, получения средств и откладывания денег на будущие нужды, такие как выход на пенсию, чрезвычайные ситуации и покупка жилья.

Объяснение розничных банковских услуг и корпоративных банковских услуг

К

Кристина Маяски

Полная биография

Кристина Маяски пишет и редактирует материалы о финансах, кредитных картах и путешествиях. У нее более 14 лет опыта работы с печатными и цифровыми изданиями.

Узнайте о нашем редакционная политика

Обновлено 22 марта 2022 г.

Рассмотрено

Хадиджа Хартит

Рассмотрено Хадиджа Хартит

Полная биография

Хадиджа Хартит — эксперт по стратегии, инвестициям и финансированию, а также преподаватель финансовых технологий и стратегических финансов в ведущих университетах. Она была инвестором, предпринимателем и консультантом более 25 лет. Она является держателем лицензий FINRA Series 7, 63 и 66.

Узнайте о нашем Совет финансового контроля

Факт проверен

Викки Веласкес

Факт проверен Викки Веласкес

Полная биография

Викки Веласкес — исследователь и писатель, которая руководила, координировала и руководила различными общественными и некоммерческими организациями. Она провела углубленное исследование социальных и экономических вопросов, а также пересмотрела и отредактировала учебные материалы для района Большого Ричмонда.

Она провела углубленное исследование социальных и экономических вопросов, а также пересмотрела и отредактировала учебные материалы для района Большого Ричмонда.

Узнайте о нашем редакционная политика

Розничные банковские услуги и корпоративные банковские услуги: обзор

Розничный банкинг — это подразделение банка, которое работает непосредственно с розничными клиентами, в то время как корпоративный банкинг — это часть банковской отрасли, которая работает с корпоративными клиентами. Розничные банковские услуги — это видимое лицо банковского дела для широкой публики, поскольку отделения банков расположены в изобилии в большинстве крупных городов. С другой стороны, корпоративный банкинг работает напрямую с предприятиями, чтобы предоставить им ссуды, кредиты, сберегательные счета и текущие счета, которые специально предназначены для компаний, а не для частных лиц.

Ключевые выводы

- Розничный бизнес — это подразделение банка, которое работает непосредственно с розничными клиентами.

- Розничные банки привлекают депозиты клиентов, что в значительной степени позволяет банкам предоставлять ссуды своим розничным и корпоративным клиентам.

- Корпоративный банкинг относится к аспекту банковского дела, связанного с корпоративными клиентами.

- Коммерческие банки предоставляют ссуды, которые позволяют предприятиям расти и нанимать людей, способствуя расширению экономики.

- Оба типа банков предлагают различные продукты и услуги.

Розничные банковские услуги

Розничный банкинг предоставляет финансовые услуги населению. Эта сторона отрасли, также называемая потребительским или персональным банковским обслуживанием, позволяет потребителям управлять своими деньгами, предоставляя им доступ к основным банковским услугам, кредитам и финансовым консультациям.

Розничный банкинг включает в себя широкий спектр продуктов и услуг, включая:

- Текущие и сберегательные счета

- Депозитные сертификаты (CD)

- Ипотечные кредиты

- Автомобильное финансирование

- Кредитные карты

- Кредитные линии, такие как кредитные линии под залог жилья (HELOC) и другие кредитные продукты для физических лиц

- Услуги в иностранной валюте и денежные переводы

Клиентам розничных банковских услуг также могут быть предложены следующие услуги, как правило, через другое подразделение или филиал банка:

- Биржевые брокерские услуги (дисконтные и с полным спектром услуг)

- Страхование

- Управление капиталом

- Частное банковское обслуживание

Розничные банковские услуги

Уровень персонализированных розничных банковских услуг, предлагаемых клиенту, зависит от уровня его дохода и степени его взаимоотношений с банком. В то время как кассир или представитель службы поддержки обычно обслуживает клиентов со скромным достатком, менеджер по работе с клиентами или частный банкир будет выполнять банковские требования состоятельного человека (HNWI), который имеет обширные отношения с банком.

В то время как кассир или представитель службы поддержки обычно обслуживает клиентов со скромным достатком, менеджер по работе с клиентами или частный банкир будет выполнять банковские требования состоятельного человека (HNWI), который имеет обширные отношения с банком.

Хотя обычные отделения по-прежнему необходимы для создания чувства солидности и стабильности, что имеет решающее значение для банковского дела, розничные банковские услуги, возможно, являются одной из областей банковского дела, которая больше всего пострадала от технологий благодаря распространению банкоматов (банкоматов). ) и популярность онлайн- и телефонного банкинга.

Investopedia / Джейк Ши

Корпоративный банкинг

Корпоративное банковское обслуживание, также известное как бизнес-банкинг, обычно обслуживает разнообразную клиентуру, от малых и средних местных предприятий с доходом в несколько миллионов до крупных конгломератов с миллиардными продажами и офисами по всей стране. Первоначально этот термин использовался в Соединенных Штатах, чтобы отличить его от инвестиционного банкинга после принятия Закона Гласса-Стигалла 19 года. 33 разделил два действия.

33 разделил два действия.

Хотя этот закон был отменен в 1990-х годах, корпоративные банковские и инвестиционно-банковские услуги в течение многих лет предлагались под одной крышей большинством банков в Соединенных Штатах и других странах. Корпоративный банкинг является ключевым центром прибыли для большинства банков. Но, будучи крупнейшим кредитором клиентских кредитов, он также является источником регулярных списаний кредитов, которые испортились.

Коммерческие банки предлагают следующие продукты и услуги корпорациям и другим финансовым учреждениям:

- Ссуды и другие кредитные продукты

- Казначейские и расчетно-кассовые услуги

- Предоставление оборудования в аренду

- Коммерческая недвижимость

- Торговое финансирование

- Услуги работодателя

Через свои инвестиционно-банковские подразделения коммерческие банки также предлагают сопутствующие услуги своим корпоративным клиентам, такие как управление активами и страхование ценных бумаг.

Особые указания

Финансовый сектор является одной из важнейших частей экономики, как внутренней, так и глобальной. Во-первых, потребители — как частные, так и коммерческие — вкладывают свои деньги на сберегательные счета, которые банки используют для ссуды другим. Банки также помогают создавать кредиты, облегчают торговлю и помогают в формировании капитала.

Финансовый сектор, который включает как розничные, так и коммерческие банковские операции, является одним из наиболее важных аспектов любой экономики.

Когда у банков возникают проблемы, это оказывает разрушительное воздействие на экономику. Возьмем в качестве примера финансовый кризис 2007-2008 годов. Корни кризиса связаны с пузырем на рынке жилья в США и чрезмерной подверженностью банков и финансовых учреждений по всему миру деривативам и ценным бумагам, основанным на ценах на жилье в США. Банки все более неохотно ссужали деньги своим контрагентам или компаниям. Это привело к почти полному замораживанию глобального банковского и кредитного механизма, что привело к самой серьезной рецессии во всем мире со времен Великой депрессии.