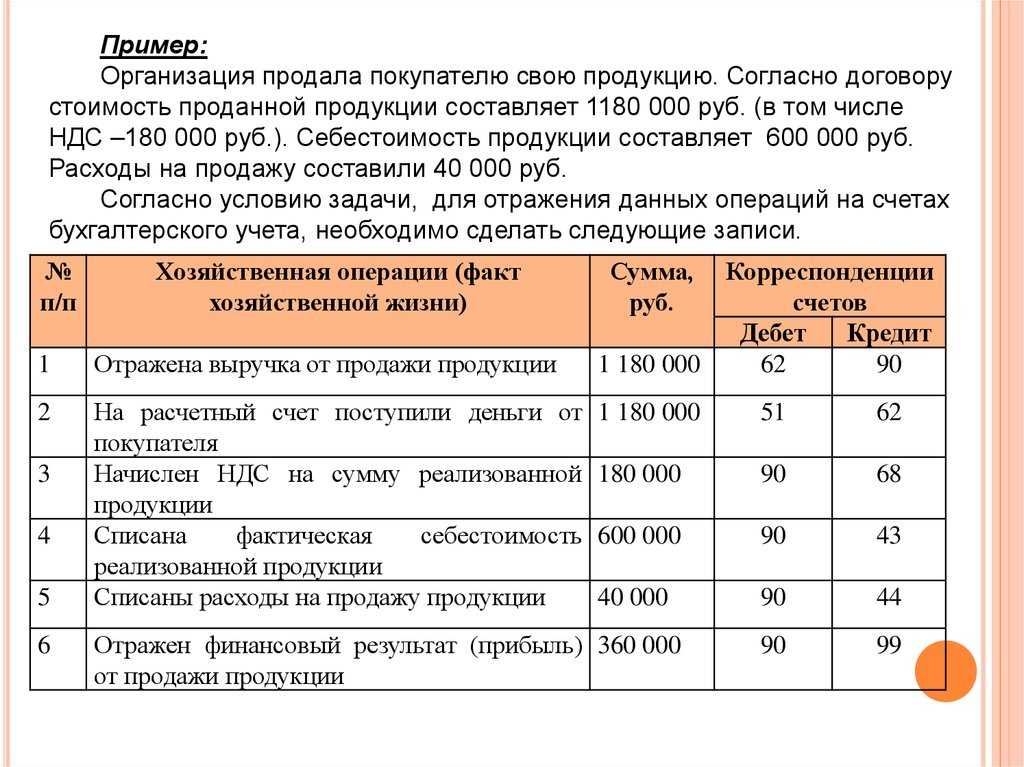

Транспортный налог в бухгалтерском учете: проводки

Начислен транспортный налог – проводки в бухгалтерском учете по данной операции вынуждено проводить большинство бухгалтеров. Поэтому каждому из них необходимо знать, как правильно не только произвести начисления в ФНС, но и сформировать проводки, отразить налог в расходах предприятия.

Когда могут потребоваться проводки?

Ведение бухгалтерского учета входит в обязательства компаний. Речь обычно идет именно о юридических лицах. Составлением проводок на предприятиях занимаются бухгалтера. Примечательно, что уплата транспортного налога – обязанность далеко не каждой организации. Такая необходимость возникает только в случае наличия оформленных в собственность транспортных средств, стоящих на учете. Полный перечень средств передвижения, вследствие наличия которых уплачивается транспортный налог, отображен в ст. 358 НК РФ.

Если же машин и другой техники на учете у компании нет, то и плательщиком транспортного налога она не является, а значит, и использовать соответствующие бухгалтерские проводки ей нет надобности.

Транспортный налог и бухгалтерский учет

У опытного бухгалтера сложностей с составлением проводок, связанных с транспортным налогом, возникнуть не должно. Никаких особенностей их отражение не предполагает. Достаточно руководствоваться общими правилами и нормами, связанными с признанием расходов в бухучете, а именно следующими нормативно правовыми актами:

- ПБУ 10/99;

- Планом счетов.

Так, План счетов предусматривает необходимость использования 68 счета для отражения расчетов, связанных со сборами и налогами. На нем отображаются и расходы, связанные с транспортным налогом. Организации для удобства ведения учета и в соответствии с правилами открывают отдельный субсчет на счете 68, который используется исключительно для отображения транспортного налога.

Налоговым периодом для транспортного налога считается календарный год. При этом авансовые платежи делаются поквартально, поэтому и проводки составляются раз в квартал. Исчислением сумм к оплате в бюджет занимается каждая компания самостоятельно, используя единую формулу расчета.

Где и как отразить?

Бухгалтера суммы исчисленного транспортного налога обычно отражают в производственных затратах или прочих расходах – в зависимости от того, для чего конкретно используется то или иное транспортное средство. Деление тут может идти не только на основное и вспомогательное производство, но и на отдельные подразделения.

Для отражения расходов в бухучете ответственное лицо использует определенные расходы. В зависимости от характера возникновения, можно выделить два наиболее распространенных варианта:

- Если автомобиль или иная техника, являющаяся объектом транспортного налога, задействована в основном производстве, то сумма налога по ней отражается на счетах 20, 23, 25, 26, 44 и других.

Тогда начисленный налог отображается в бухучете проводкой Д20 (23, 25, 26 и т.д.) – К68 (с субсчетом транспортного налога). Выбор счета для отражения зависит от того, где конкретно задействовано транспортное средство. Например, 23 счет содержит сведения по вспомогательному производству, на 25 счете отображаются общепроизводственные расходы. Непосредственно же списание денег для оплаты налога сопровождается составлением проводки Д68 – К51 (с расчетного счета).

Тогда начисленный налог отображается в бухучете проводкой Д20 (23, 25, 26 и т.д.) – К68 (с субсчетом транспортного налога). Выбор счета для отражения зависит от того, где конкретно задействовано транспортное средство. Например, 23 счет содержит сведения по вспомогательному производству, на 25 счете отображаются общепроизводственные расходы. Непосредственно же списание денег для оплаты налога сопровождается составлением проводки Д68 – К51 (с расчетного счета). - Если же машина используется не для основной деятельности, то транспортный налог по ней отображается на 91 счете прочих расходов. Так, начисление налога будет сопровождаться проводкой Д91 – К68.

При этом начисляемые платежи должны учитываться в каждом квартале отдельно. То есть, сумма делится на части и учитывается в конкретном триместре.

Особенности учета при разных системах налогообложения

Российское законодательство предусматривает множество систем налогообложения, причем не всегда выбор той или иной формы зависит от желания предпринимателя – некоторые режимы используются при выполнении определенных требований.

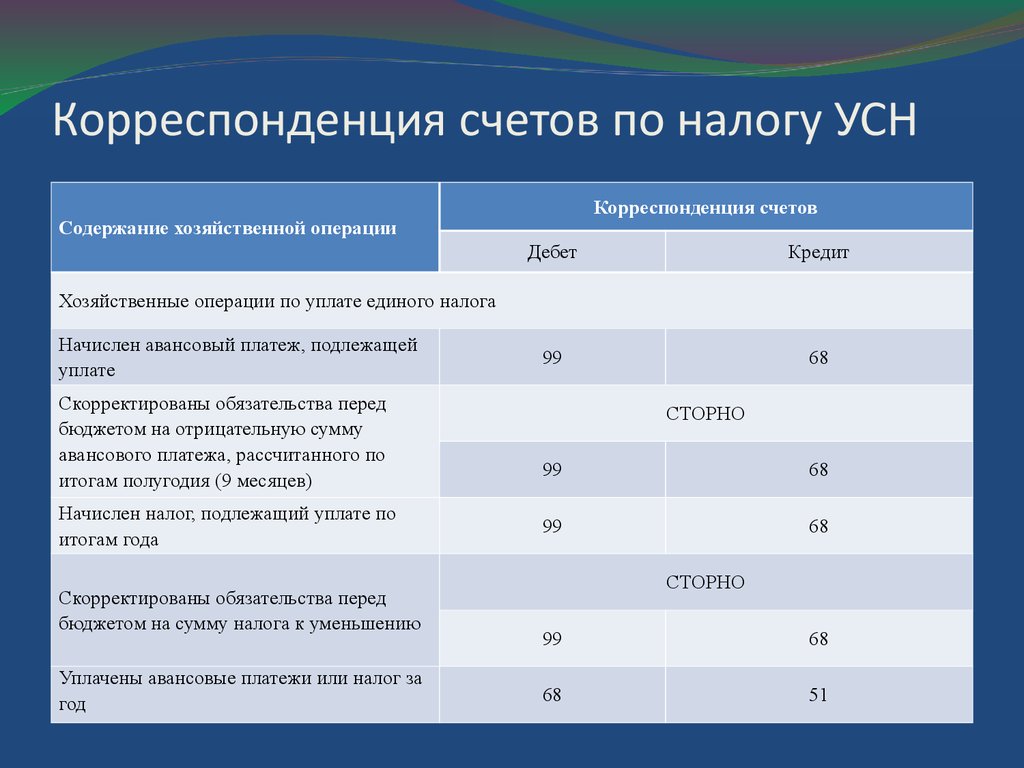

Для представителей малого бизнеса «упрощенка» является одним из наиболее часто применяемых систем налогообложения. Такой формат предполагает наличие определенных льгот, но от уплаты транспортного налога не освобождает. Поэтому и на УСН необходимо учитывать соответствующие отчисления в бюджет. Сама «упрощенка» не освобождает и от ведения бухгалтерского учета, поэтому и такие компании вынуждены составлять соответствующие проводки для начисления и перевода, учета налога.

Расчет транспортного налога должен быть подтвержден справкой-расчетом бухгалтера. Без него учесть затраты нельзя.

Налоговый учет

Ст. 264 НК РФ предоставляет компаниям возможность учитывать уплаченный транспортный налог в качестве прочих расходов (производство и реализация) при расчете налога на прибыль. Однако некоторые налоговые режимы сами по себе не предполагают учета расходов. Например, доходная «упрощенка» в принципе учитывает только доходы предприятия. И налог в этом случае платится именно с доходов. А вот если компанией выбрана УСН «доходы минус расходы», то налог на прибыль за счет транспортного налога уменьшить можно, но при условии, что он был уплачен в бюджет.

А вот если компанией выбрана УСН «доходы минус расходы», то налог на прибыль за счет транспортного налога уменьшить можно, но при условии, что он был уплачен в бюджет.

Подразумевается учет транспортного налога и на общей системе налогообложения. А вот «вмененка» не позволит уменьшить размер ЕНВД, исходя из транспортного налога, так как для определения базы этот показатель не применяется.

Сложнее придется тем предприятиям, которые одновременно используют два режима, например, ОСНО и ЕНВД. Если по обоим видам деятельности применяется транспортное средство, то сумму налога придется делить и учитывать частично.

Ошибка

Перейти к основному содержанию

Извините, не удалось найти запрашиваемый Вами файл

Подробнее об этой ошибке

Перейти на…

Перейти на…Рекомендации по изучению материалов курсаСписок рекомендуемой литературыВведениеКонспект введение1.1. Основы бухгалтерского учета1. 2. Предмет и метод бухгалтерского учета1.3. Принципы бухгалтерского учета1.4. Учетная политика организацииКонспект 1Вопросы и задания для самоконтроля по модулю 1Тест по модулю 12.1. Бухгалтерские счета2.2. Типы хозяйственных операций, влияющие на баланс2.3. План счетов бухгалтерского учета2.4. Нормативное регулирование бухгалтерского учетаКонспект 2Вопросы и задания для самоконтроля по модулю 2Тест по модулю 2Практическая работа №13.1. Понятие, признание и оценка основных средств3.2. Учет поступления основных средств3.3. Учет амортизации основных средств3.4. Порядок расчета амортизации 3.5. Учет выбытия основных средств3.6. Учет аренды основных средств. Часть 1 3.7. Учет аренды основных средств. Часть 2Конспект 3Вопросы и задания для самоконтроля по модулю 3Тест по модулю 3Практическая работа №24.1. Понятие, оценка и критерии признания нематериальных активов 4.2. Учет поступления нематериальных активов 4.3. Учет создания нематериальных активов в результате НИОКР 4.4. Учет амортизации нематериальных активов4.

2. Предмет и метод бухгалтерского учета1.3. Принципы бухгалтерского учета1.4. Учетная политика организацииКонспект 1Вопросы и задания для самоконтроля по модулю 1Тест по модулю 12.1. Бухгалтерские счета2.2. Типы хозяйственных операций, влияющие на баланс2.3. План счетов бухгалтерского учета2.4. Нормативное регулирование бухгалтерского учетаКонспект 2Вопросы и задания для самоконтроля по модулю 2Тест по модулю 2Практическая работа №13.1. Понятие, признание и оценка основных средств3.2. Учет поступления основных средств3.3. Учет амортизации основных средств3.4. Порядок расчета амортизации 3.5. Учет выбытия основных средств3.6. Учет аренды основных средств. Часть 1 3.7. Учет аренды основных средств. Часть 2Конспект 3Вопросы и задания для самоконтроля по модулю 3Тест по модулю 3Практическая работа №24.1. Понятие, оценка и критерии признания нематериальных активов 4.2. Учет поступления нематериальных активов 4.3. Учет создания нематериальных активов в результате НИОКР 4.4. Учет амортизации нематериальных активов4.

7. Учет операций по специальным счетам организацииКонспект 11Вопросы и задания для самоконтроля по модулю 11Тест по модулю 1112.1. Учет расчетов с поставщиками и подрядчиками12.2. Учет расчетов с покупателями и заказчиками12.3. Учет резервов по сомнительным долгам12.4. Учет расчетов по кредитам и займам12.5. Учет расчетов с подотчетными лицами12.6. Учет расчетов с персоналом по прочим операциям12.7. Учет расчетов с учредителями по вкладам и выплате доходовКонспект 12Вопросы и задания для самоконтроля по модулю 12Тест по модулю 1213.1. Финансовые вложения как объект бухгалтерского учета13.2. Оценка и признание финансовых вложений13.3. Учет поступления финансовых вложений13.4. Учет выбытия финансовых вложенийКонспект 13Вопросы и задания для самоконтроля по модулю 13Тест по модулю 1314.1. Учет уставного капитала14.2. Учет резервного капитала14.3. Учет добавочного капитала14.4. Учет нераспределенной прибылиКонспект 14Вопросы и задания для самоконтроля по модулю 14Тест по модулю 1415.1. Учет финансовых результатов по обычным видам деятельности15.

7. Учет операций по специальным счетам организацииКонспект 11Вопросы и задания для самоконтроля по модулю 11Тест по модулю 1112.1. Учет расчетов с поставщиками и подрядчиками12.2. Учет расчетов с покупателями и заказчиками12.3. Учет резервов по сомнительным долгам12.4. Учет расчетов по кредитам и займам12.5. Учет расчетов с подотчетными лицами12.6. Учет расчетов с персоналом по прочим операциям12.7. Учет расчетов с учредителями по вкладам и выплате доходовКонспект 12Вопросы и задания для самоконтроля по модулю 12Тест по модулю 1213.1. Финансовые вложения как объект бухгалтерского учета13.2. Оценка и признание финансовых вложений13.3. Учет поступления финансовых вложений13.4. Учет выбытия финансовых вложенийКонспект 13Вопросы и задания для самоконтроля по модулю 13Тест по модулю 1314.1. Учет уставного капитала14.2. Учет резервного капитала14.3. Учет добавочного капитала14.4. Учет нераспределенной прибылиКонспект 14Вопросы и задания для самоконтроля по модулю 14Тест по модулю 1415.1. Учет финансовых результатов по обычным видам деятельности15.

Перевозка после уплаты налогов | Центр помощи работодателям

Категории

Популярные статьи

Тестирование на недискриминацию — Раздел 125

Прекращение трудовых отношений — Руководство FSA

Проверка личности HSA

Утверждение спонсором запросов участников на распространение

Отпуск – Руководство FSA

- Узнать больше.

..

..

Последние статьи

Январь 2023 – Что нужно для подачи заявления FSA

Ноябрь 2022 г. — Отслеживание ваших расходов FSA и HSA

Формы претензий

Веб-семинар по соблюдению требований

Ссуды, требующие подтверждающей документации

- Узнать больше…

Затраты на проезд и парковку могут быть высокими, а расходы некоторых сотрудников могут превышать месячный лимит IRS для вычетов до уплаты налогов. Учитывая, что транспортные заявки должны обрабатываться с использованием карты Benny, некоторые сотрудники могут столкнуться с необходимостью разделить крупную транспортную покупку между двумя формами оплаты. Чтобы объединить расходы сотрудников на транспорт на одной карте, работодатель может предложить вариант транзита после уплаты налогов или парковки для вычетов из заработной платы.

В соответствии с этим планом работники могут принять решение о вычете дополнительных средств из своей зарплаты после уплаты налогов для покрытия ежемесячных транспортных расходов, превышающих предел IRS. Вычеты передаются в Sentinel в рамках обычного процесса расчета заработной платы. Sentinel создаст для сотрудника отдельный счет после уплаты налогов и сделает доступными дополнительные средства на дебетовой карте. Карта Бенни работает таким образом, что она будет брать максимальную сумму до уплаты налогов, а затем любые дополнительные средства будут поступать со счета после уплаты налогов.

Вычеты передаются в Sentinel в рамках обычного процесса расчета заработной платы. Sentinel создаст для сотрудника отдельный счет после уплаты налогов и сделает доступными дополнительные средства на дебетовой карте. Карта Бенни работает таким образом, что она будет брать максимальную сумму до уплаты налогов, а затем любые дополнительные средства будут поступать со счета после уплаты налогов.

Если вы уже предлагаете транспортный план, Sentinel не берет дополнительных затрат на администрирование варианта после уплаты налогов. Поговорите со своим менеджером по работе с клиентами для получения дополнительной информации.

Была ли эта статья полезной?

Спасибо за отзыв!

Популярные статьи

Тестирование на недискриминацию — Раздел 125

Прекращение трудовых отношений — Руководство FSA

Проверка личности HSA

Утверждение спонсором запросов участников на распространение

Отпуск – Руководство FSA

- Узнать больше.

..

..

Последние статьи

Январь 2023 – Что нужно для подачи заявления FSA

Ноябрь 2022 г. — Отслеживание расходов на FSA и HSA

Формы претензий

Веб-семинар по вопросам соответствия

Ссуды, требующие подтверждающей документации

- Узнать больше…

© 2021 Sentinel Benefits & Financial Group. Все права защищены.

Sentinel Benefits & Financial Group и eMoney Advisor, LLC, Broadridge Investor Communication Solutions, Inc. и Zywave, Inc. являются отдельными неаффилированными компаниями, которые не несут ответственности за услуги и продукты друг друга.

Консультации по финансовому планированию и инвестициям предоставляются Sentinel Pension Advisors, Inc., зарегистрированным консультантом по инвестициям SEC. Страховые продукты, предлагаемые Sentinel Insurance Agency, Inc. Инвестиционные брокерские услуги, предлагаемые Sentinel Securities, Inc. Член FINRA и SIPC. Sentinel Benefits & Financial Group — торговая марка группы компаний Sentinel, в которую входят Sentinel Benefits Group, Inc., Sentinel Pension Advisors, Inc., Sentinel Insurance Agency, Inc. и Sentinel Securities, Inc.

Член FINRA и SIPC. Sentinel Benefits & Financial Group — торговая марка группы компаний Sentinel, в которую входят Sentinel Benefits Group, Inc., Sentinel Pension Advisors, Inc., Sentinel Insurance Agency, Inc. и Sentinel Securities, Inc.

Sentinel Benefits & Financial Group и ее дочерние компании не консультируют по вопросам налогообложения. Вся информация получена из источников, считающихся надежными, однако ее точность не гарантируется. Предоставленная информация предназначена только для образовательных и информационных целей и не предназначена и не должна интерпретироваться как предложение, просьба или рекомендация купить или продать любую упомянутую ценную бумагу.

Эксплуатация транспортных средств и учет (Урок 60)

Налоговая служба разрешает два различных метода вычета расходов на эксплуатацию транспортных средств. Наиболее часто используемый в малом бизнесе метод — это метод возмещения расходов на километраж, описанный в Уроке 61. Второй метод — это фактические затраты на эксплуатацию транспортного средства, которые объясняются и иллюстрируются здесь.

В этом уроке объясняются основные требования для соблюдения и учета в целях метода фактических затрат. Кроме того, существует бухгалтерский учет процессов с ежедневными действиями и ежемесячными повторяющимися записями. Этот урок также объяснит наилучшую структуру бухгалтерского учета, а также процесс документирования операций с транспортными средствами.

Основные требования — Эксплуатация транспортных средств Для любого бизнеса с пятью или более транспортными средствами IRS предписывает использовать фактические затраты для вычета расходов в целях налогообложения. Если транспортных средств менее пяти, руководство может выбрать способ возмещения расходов на транспортное средство за пробег при подаче налоговой декларации. Часто этот метод возмещения пробега превышает метод фактической стоимости для целей налогообложения. Однако независимо от того, есть ли у предприятия одна машина или 40, компания все равно должна отслеживать фактические затраты за транспорт в соответствии с Общепринятыми принципами бухгалтерского учета (GAAP) и документацией IRS.

В сущности, независимо от того, сколько транспортных средств находится в собственности, бухгалтер должен систематизированно регистрировать все расходы. Это отвечает нескольким основным бизнес-целям:

1) Полное понимание фактических затрат на эксплуатацию каждого транспортного средства;

2) Соблюдать инструкции налоговых органов;

3) Выполнять требования автополитики для бизнеса; И

4) Безопасные операции для сотрудников и населения.

Каждый из них подробно описан ниже:

Фактические эксплуатационные расходы Основная цель отслеживания фактических затрат состоит в том, чтобы помочь руководству понять затраты на милю операций в расчете на одно транспортное средство. Разбивка затрат по транспортным средствам помогает руководству анализировать стоимость различных типов транспортных средств и общие финансовые показатели. Бизнес заключается в понимании стоимости предоставляемой услуги/продукта, чтобы правильно оценить эту услугу. Транспорт – одна из таких затрат.

Транспорт – одна из таких затрат.

Различные налоговые органы требуют разбить расходы по соответствующим группам следующим образом:

1) Ремонт и техническое обслуживание

2) Топливо

3) Страхование

4) Налоги (имущество)

5) Регистрация и Соответствие требованиям (бирки, стикеры)

6) Парковка

7) Плата за проезд

8) Капитальные затраты – Амортизация

9) Капитальные затраты – Проценты

требуется ежегодная отчетность по пробегу. Это фундаментальное требование и для IRS.

Страховая документация Полисы для деловых автомобилей всегда дороже, чем индивидуальные или семейные полисы. Кроме того, бизнес-автополисы являются более строгими, чтобы контролировать расходы, связанные с претензиями. Им тоже нужны отчеты о пробеге и, в некоторых случаях, записи о техническом обслуживании. Страховая компания хочет убедиться, что бизнес использует безопасный, ухоженный автомобиль.

На мой взгляд, это превосходит все остальные основные требования. Как владелец бизнеса, это хорошая политика для обеспечения безопасной эксплуатации транспортных средств. Это означает регулярное техническое обслуживание и осмотр фар, тормозов и шин. Кроме того, отчеты DMV должны составляться каждые шесть месяцев для всех сотрудников, управляющих транспортными средствами. Нарушения правил дорожного движения представляют опасность для населения. В целом хорошее деловое чутье диктует благоразумное поведение; профилактика — лучший контроль над риском.

Последнее замечание относительно требований. Служба внутренних доходов хочет знать политику компании в отношении операций с транспортными средствами. Они хотят знать следующее:

– Машину отвозят домой ночью?

– Владелец управляет транспортным средством?

– Ведутся ли журналы пробега?

Нет правильного или неправильного ответа, ответы просто указывают на надлежащие процедуры бухгалтерского учета, необходимые для деловых целей. Уроки с 60 по 63 объясняют и иллюстрируют надлежащие процедуры бухгалтерского учета и соблюдение требований на основе полученных ответов.

Уроки с 60 по 63 объясняют и иллюстрируют надлежащие процедуры бухгалтерского учета и соблюдение требований на основе полученных ответов.

Кроме того, в руководстве по политике и процедурам компании должен быть раздел, посвященный эксплуатации транспортных средств.

Процедуры бухгалтерского учетаБольшинство программ бухгалтерского учета более низкого уровня не имеют возможности назначать конкретную стоимость для транспортного средства. Необходима форма двойного учета затрат. Первая запись делается в бухгалтерское программное обеспечение, а копия делается в книгу операций с транспортными средствами Excel за определенный год. Раздел ниже описывает эту систему двойной записи.

Структура счета Для правильного учета операций с транспортными средствами бухгалтер должен сначала изменить план счетов для записи записей в правильные регистры. Тип бизнеса определяет, являются ли операции с транспортными средствами функцией себестоимости продаж или традиционными общими расходами в отчете о прибылях и убытках. Ключевым моментом является определение того, требуется ли обычно транспортировка для продажи продукта или предоставления услуги. Ниже приведены примеры распространенных отраслей, где требуется транспортировка и, следовательно, затраты включаются в себестоимость продаж:

Ключевым моментом является определение того, требуется ли обычно транспортировка для продажи продукта или предоставления услуги. Ниже приведены примеры распространенных отраслей, где требуется транспортировка и, следовательно, затраты включаются в себестоимость продаж:

* перевозки * Службы доставки

* Такси такси * Буксировка

* Строительный контроль * Жилые услуги

* Торги подрядчика * Покат отходов

* Распределение * Ландшафтный дизайн

. облегчить бизнес. Примеры включают банки с услугами по приему заказов, профессиональные фирмы, предоставляющие услуги на месте в офисах клиентов, технологические практики установки или обслуживания клиентских серверов и агентов для брокеров. В этих случаях транспортировка не является частью предоставляемой услуги или продукта; они дополняют основной сервис. Поэтому затраты на эксплуатацию транспортных средств отражаются в составе расходов.

Что насчет маргинальных предприятий? Вот примеры и соответствующий ответ:

A) Цветочные магазины — проводка по себестоимости, поскольку клиент ожидает доставки цветов.

B) Пиццерии. Разноска по себестоимости, как правило, ожидается доставка пиццы.

C) Медицинские практики с несколькими офисами — транспортные расходы учитываются в расходах. Ожидается, что врач останется на одном месте или будет иметь больничные права. Транспорт не предусмотрен, когда речь идет о его/ее услугах.

D) Персональные тренеры – проводка по расходам. Несмотря на то, что транспортировка требуется часто, на самом деле она не является функцией основной оказываемой услуги.

Родительский счет создается либо в себестоимости продаж, либо в расходах с несколькими дочерними счетами. Ниже приведен список соответствующих дочерних учетных записей:

Операции с транспортными средствами

– Топливо

– Техническое обслуживание и ремонт (R&M)

– Страхование

– Налоги и лицензии

– Парковка/дорожные сборы

С помощью бухгалтерского программного обеспечения более низкого уровня можно настроить дочерние учетные записи как контрольные учетные записи и назначить уникальный идентификатор для каждого транспортного средства. Таким образом, можно создать настраиваемый отчет, ограничивающий затраты одним транспортным средством. QuickBooks является примером программного обеспечения, с помощью которого транспортному средству может быть присвоен уникальный идентификатор (переход к спискам/другим спискам), и, таким образом, затраты будут назначены конкретному транспортному средству.

Таким образом, можно создать настраиваемый отчет, ограничивающий затраты одним транспортным средством. QuickBooks является примером программного обеспечения, с помощью которого транспортному средству может быть присвоен уникальный идентификатор (переход к спискам/другим спискам), и, таким образом, затраты будут назначены конкретному транспортному средству.

При указанной выше структуре счетов регулярные текущие расходы (топливо, R&M) и ежемесячные расходы проводятся на соответствующий счет. Обратите внимание, что процентный компонент обслуживания долга не включен? Ни амортизации? Эти две затраты находятся в разделе капитальных затрат расходов. Некоторые предприятия будут включать затраты на эксплуатацию транспортных средств в промежуточные отчеты и переводить затраты в капитальные затраты для окончательных отчетов на конец года. Когда руководство использует эти затраты как функцию контрактов «затраты плюс» или для целей торгов, рекомендуется переклассифицировать эти затраты в счета операций с транспортными средствами. Большинство владельцев малого бизнеса не имеют полного представления о затратах на эксплуатацию автомобиля каждый месяц. Ожидайте, что стоимость в долларах превысит 700 долларов в месяц на регулярной основе за простой транспорт или фургон. Для более крупных легких грузовиков/внедорожников/фургонов ожидайте, что затраты составят около 1000 долларов в месяц. Приведенный выше формат учета обнажит это.

Большинство владельцев малого бизнеса не имеют полного представления о затратах на эксплуатацию автомобиля каждый месяц. Ожидайте, что стоимость в долларах превысит 700 долларов в месяц на регулярной основе за простой транспорт или фургон. Для более крупных легких грузовиков/внедорожников/фургонов ожидайте, что затраты составят около 1000 долларов в месяц. Приведенный выше формат учета обнажит это.

По мере поступления счетов проводите дебетовое значение на наиболее подходящий счет, а кредитовое — либо на счета к оплате, либо на наличные. Часто дебетовые карты используются для покупки топлива, используйте журнал покупок для записи этих ежедневных записей.

Процесс документирования Ранее я упоминал вторую запись записей. Хороший бухгалтер создает рабочую книгу Excel с электронной таблицей для каждого транспортного средства. Кроме того, сводная таблица суммирует соответствующие транспортные средства в одну сумму, которая соответствует той же функции, что и в отчете о прибылях и убытках.

Каждая электронная таблица транспортного средства должна иметь раздел заголовка со следующей информацией:

* Вот несколько примеров, которые помогут лучше понять.

Модель единицы -F150 Обычная кабина 7 ′ Кредитор кроватей -Восточный банк

Нормальный знак -ECCO -01 Кредит # -ZP44010789

VIN -VN01814G47104ABC Оригинальная сумма -23 700 долл.0147 График амортизации — T19 Водитель — Jimbo Brown

Обратите внимание, что в этом разделе указана вся важная информация об устройстве. Кроме того, ссылки из каждого элемента назначаются для быстрого доступа к исходному документу.

Следующий раздел содержит ежемесячные показания пробега. В целях соблюдения государственных требований необходимо вести журналы. Водители должны еженедельно сдавать журналы для просмотра и записи. Электронная таблица записывает показания одометра в начале и конце месяца, как показано ниже.

Odometer Jan Feb Mar … Dec

Beginning 13,714 15,641 17,469 32,790

Ending 15,641 17,469 20,292 33,906

Miles/Month 1,927 1,828 2,823 1,116

Total Miles Year-To-Date: 20,192

The next section более подробно раскрывает отчет о прибылях и убытках об операциях с транспортными средствами. Обратите внимание, что левый столбец разбит на текущие и ежемесячные платежи.

Обратите внимание, что левый столбец разбит на текущие и ежемесячные платежи.

Январь Фев . . декабрь Итого.

Ежедневные операции:

Топливо $ Zzz $ Zzz $ zzz $ Zzz $ Z, ZZZ

ЗЗЗ

Парковка/Tolls -0- Z -0- ZZ ZZZ

Субтомальный ежедневный Zzz zzz zzz zzz z, zzz

Ежемесячный рецидивирование:

Страхование $ zzz $ zzz $ zzz $ zzz ZZZ ZZZ ZZZ Z,ZZZ

Амортизация S/L ZZZ ZZZ ZZZ Z ZZZ , Z0147 Налогов ZZ ZZ ZZ ZZ ZZZ

Регистрация/теги Z Z

Однократно -0- -0- Z, ZZZ Note ‘A ’0- Z, ZZZ

Subtotal Recur. ZZZ ZZZ Z,ZZZ ZZZ ZZ,ZZZ

Общая стоимость книги $Z,ZZZ $Z,ZZZ $Z,ZZZ $Z, Z, Z0147 Основной платеж ZZZ ZZZ ZZZ ZZZ Z,ZZZ

Меньше Устар. (zzz) (Zzz) (Zzz) (Zzz) (Z, Zzz)

(zzz) (Zzz) (Zzz) (Zzz) (Z, Zzz)

Денежные средства стоимость Примечание ‘A’ . 7 марта 2016 г. Джимбо загнал грузовик в кирпичную кладку по проекту № 111615, что привело к повреждению бампера на 318 долларов и повреждению бампера на 9 долларов.42 ремонтных работ в доме. Вся стоимость была оплачена компанией, так как страховые отчисления составляют минимум 1500 долларов США. Ссылка на оба счета от аварии.

График делит расходы на текущие ежедневные расходы на топливо, техническое обслуживание (автомойка, уборка пылесосом, замена масла и фильтров), ремонт, парковка и дорожные сборы; и ежемесячные текущие расходы на страхование, проценты по долгу, налоги, регистрацию/метки и амортизацию (безналичная стоимость). Включена строка для одноразовых предметов, таких как франшизы и непредвиденные расходы. Обе группы затрат в совокупности соответствуют балансовым затратам, указанным в отчете о прибылях и убытках (отчете о прибылях и убытках).

Обслуживание долга (ежемесячный платеж по кредиту) состоит из двух компонентов: процентов и основного долга. Проценты включены в отчет о прибылях и убытках и в ежемесячном повторяющемся разделе выше. Основная часть представляет собой дебет баланса по отношению к долгосрочным обязательствам. Если включить основную сумму и вычесть неденежный аспект амортизации, результатом будут фактические денежные затраты на эксплуатацию транспортного средства в этом месяце.

В нижней части таблицы укажите два журнала. Одним из них является журнал технического обслуживания для очистки и регулярной замены масла/фильтра. Второй журнал для ремонтов и аварий. Всегда связывайте каждую статью расходов с PDF-файлом соответствующего счета. Таким образом, руководство может легко просмотреть детали соответствующих расходов на транспортное средство.

Последний элемент соответствующей электронной таблицы: свяжите амортизацию с соответствующим графиком амортизации, связанным с этим конкретным активом.

Рабочая книга Excel должна содержать основную страницу суммирования для раздела стоимости операций. Каждая ячейка затрат связана с одной и той же ячейкой затрат для каждого из соответствующих транспортных средств. Этот раздел должен соответствовать отчетам о прибылях и убытках в целом для промежуточных и годовых отчетов.

InsightsДля многих малых предприятий стоимость эксплуатации транспортных средств значительна. Типичный небольшой грузовик/внедорожник/фургон стоит около 9 долларов.000 в год для работы. Таким образом, парк из 7 автомобилей в конце года оказывается очень большим числом. Руководство редко задумывается о том, как учитывать затраты или даже как их отслеживать. Обычно никто не возлагает на себя эту ответственность. В конце концов, это работа бухгалтера.

Я рекомендую малым предприятиям использовать карты автопарка для оплаты топлива, поскольку карта требует ввода данных о пробеге до выдачи топлива. Одна карта присваивается транспортному средству. Если наблюдается всплеск расхода топлива, это явный признак того, что оператор использует слишком много газа, т.е. заправка бензином другого автомобиля.

Если наблюдается всплеск расхода топлива, это явный признак того, что оператор использует слишком много газа, т.е. заправка бензином другого автомобиля.

Будьте в курсе квитанций и журналов пробега.

Сводка – Эксплуатация транспортных средствНадлежащее отслеживание затрат на эксплуатацию транспортных средств требует двойного учета. Одна запись относится к традиционному бухгалтерскому программному обеспечению в структуре учетной записи родитель-потомок. Назовите родительскую учетную запись «Транспорт» или «Операции с транспортными средствами». Дочерние учетные записи включают:

* Топливо

* Техническое обслуживание и ремонт

* Страхование

* Налоги/Теги/Регистрация

* Парковка/Пошлины

Амортизация и проценты являются функцией капитальных затрат в разделе расходов отчета о прибылях и убытках (отчет о прибылях и убытках). Вторая запись затрат на эксплуатацию автомобиля ведется в книгу Excel. Для каждого автомобиля есть отдельная таблица. Электронная таблица состоит из следующих четырех основных разделов:

Электронная таблица состоит из следующих четырех основных разделов:

1) Заголовок — Информация о транспортном средстве

2) Журналы пробега — Пробег по месяцам

3) Стоимость операций — таблица затрат с разбивкой по структуре дочернего счета, найденная в доходе отчет и денежные корректировки на амортизацию и принцип.

4) Журналы технического обслуживания и ремонта

Каждая из ячеек затрат связана с соответствующими квитанциями. В руководстве по политикам и процедурам компании должен быть один раздел, посвященный эксплуатации транспортных средств. Полисы должны соответствовать Положениям о внутренних доходах, страховым требованиям и законам и правилам штата о транспортных средствах. ДЕЙСТВУЙТЕ НА ЗНАНИЯХ .

Средняя годовая доходность инвестиционного фонда за три и один квартал = 18,06% до 31.12.2022

Инвестиционный фонд стоимости этого сайта превзошел все основные индексы с момента его создания три с четвертью года назад.![]()