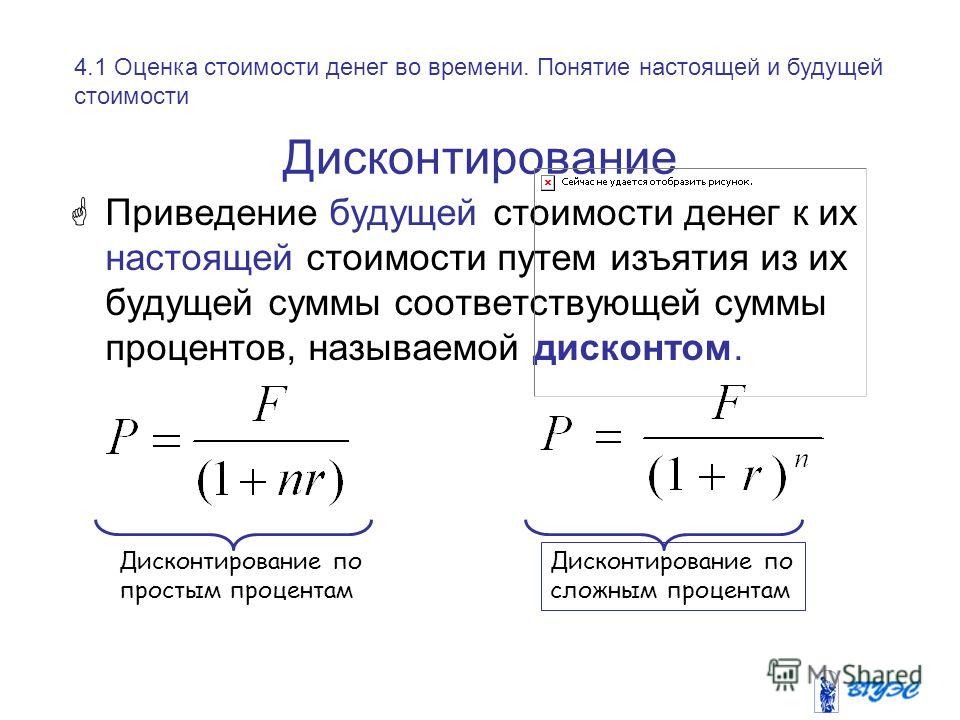

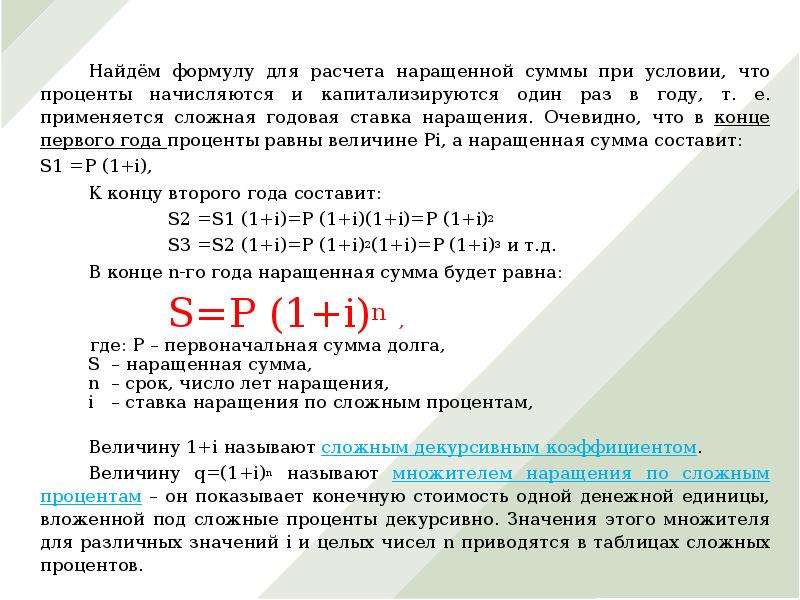

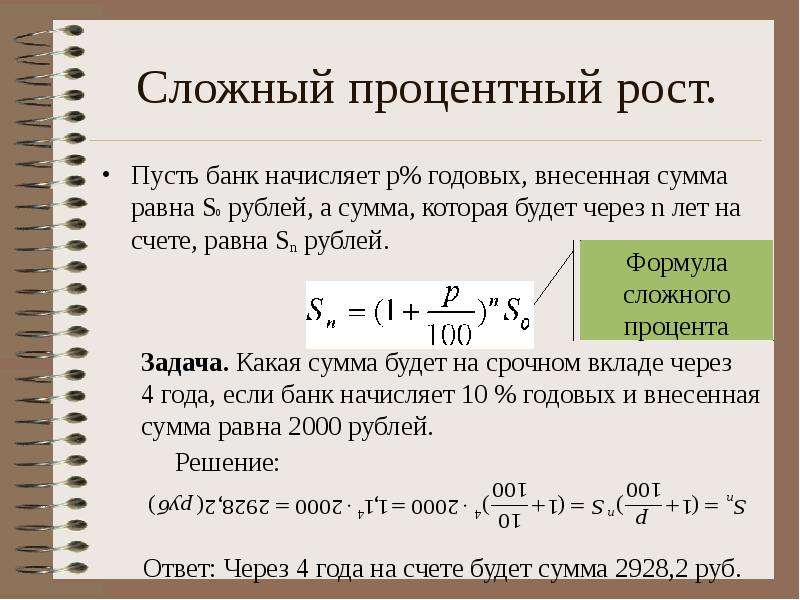

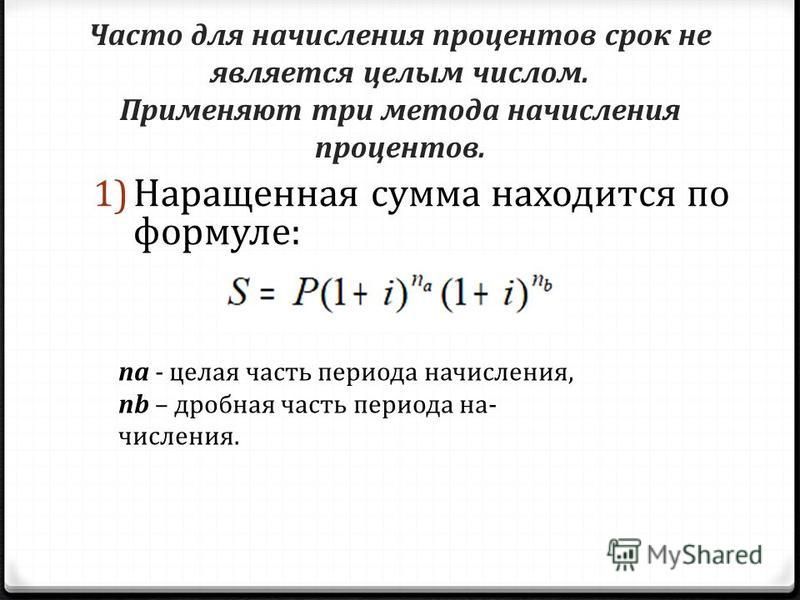

Таблицы сложных процентов

Таблицы сложных процентов – шесть функции денежной единицы типа Б

6%

Начисление процентов – ежегодное

| Будущая | Накопление | Фактор | Текущая | Текущая | Взнос |

Ãîä | стоимость | единицы | фонда | стоимость | стоимость | çà àìîð- |

| единицы | за период | возмещения | единицы | единичного | тизацию |

|

|

|

|

| аннуитета | единицы |

|

|

|

|

|

|

|

1 | 1,06000 | 1,00000 | 1,00000 | 0,94340 | 0,94340 | 1,06000 |

2 | 1,12360 | 2,06000 | 0,48544 | 0,89000 | 1,83339 | 0,54544 |

3 | 1,19102 | 3,18360 | 0,31411 | 0,83962 | 2,67301 | 0,37411 |

4 | 1,26248 | 4,37462 | 0,22859 | 0,79209 | 3,46511 | 0,28859 |

5 | 1,33823 | 5,63709 | 0,17740 | 0,74726 | 4,21236 | 0,23740 |

6 | 1,41852 | 6,97532 | 0,14336 | 0,70496 | 4,91732 | 0,20336 |

7 | 1,50363 | 8,39384 | 0,11914 | 0,66506 | 5,58238 | 0,17914 |

8 | 1,59385 | 9,89747 | 0,10104 | 0,62741 | 6,20979 | 0,16104 |

9 | 1,68948 | 11,49132 | 0,08702 | 0,59190 | 6,80169 | 0,14702 |

10 | 1,79085 | 13,18079 | 0,07587 | 0,55839 | 7,36009 | 0,13587 |

11 | 1,89830 | 14,97164 | 0,06679 | 0,52679 | 7,88687 | 0,12679 |

12 | 2,01220 | 16,86994 | 0,05928 | 0,49697 | 8,38384 | 0,11928 |

13 | 2,13293 | 18,88214 | 0,05296 | 0,46884 | 8,85268 | 0,11296 |

14 | 2,26090 | 21,01507 | 0,04758 | 0,44230 | 9,29498 | 0,10758 |

15 | 2,39656 | 23,27597 | 0,04296 | 0,41727 | 9,71225 | 0,10296 |

16 | 2,54035 | 25,67253 | 0,03895 | 0,39365 | 10,10590 | 0,09895 |

17 | 2,69277 | 28,21288 | 0,03544 | 0,37136 | 10,47726 | 0,09544 |

18 | 2,85434 | 30,90565 | 0,03236 | 0,35034 | 10,82760 | 0,09236 |

19 | 3,02560 | 33,75999 | 0,02962 | 0,33051 | 11,15812 | 0,08962 |

20 | 3,20714 | 36,78559 | 0,02718 | 0,31180 | 11,46992 | 0,08718 |

21 | 3,39956 | 39,99273 | 0,02500 | 0,29416 | 11,76408 | 0,08500 |

22 | 3,60354 | 43,39229 | 0,02305 | 0,27751 | 12,04158 | 0,08305 |

23 | 3,81975 | 46,99583 | 0,02128 | 0,26180 | 12,30338 | 0,08128 |

24 | 4,04893 | 50,81558 | 0,01968 | 0,24698 | 12,55036 | 0,07968 |

25 | 4,29187 | 54,86451 | 0,01823 | 0,23300 | 12,78336 | 0,07823 |

26 | 4,54938 | 59,15638 | 0,01690 | 0,21981 | 13,00317 | 0,07690 |

27 | 4,82235 | 63,70576 | 0,01570 | 0,20737 | 13,21053 | 0,07570 |

28 | 5,11169 | 68,52811 | 0,01459 | 0,19563 | 13,40616 | 0,07459 |

29 | 5,41839 | 73,63980 | 0,01358 | 0,18456 | 13,59072 | 0,07358 |

30 | 5,74349 | 79,05818 | 0,01265 | 0,17411 | 13,76483 | 0,07265 |

31 | 6,08810 | 84,80168 | 0,01179 | 0,16425 | 13,92909 | 0,07179 |

32 | 6,45339 | 90,88978 | 0,01100 | 0,15496 | 14,08404 | 0,07100 |

33 | 6,84059 | 97,34316 | 0,01027 | 0,14619 | 14,23023 | 0,07027 |

34 | 7,25102 | 104,18375 | 0,00960 | 0,13791 | 14,36814 | 0,06960 |

35 | 7,68609 | 111,43478 | 0,00897 | 0,13011 | 14,49825 | 0,06897 |

36 | 8,14725 | 119,12087 | 0,00839 | 0,12274 | 14,62099 | 0,06839 |

37 | 8,63609 | 127,26812 | 0,00786 | 0,11579 | 14,73678 | 0,06786 |

38 | 9,15425 | 135,90421 | 0,00736 | 0,10924 | 14,84602 | 0,06736 |

39 | 9,70351 | 145,05846 | 0,00689 | 0,10306 | 14,94907 | 0,06689 |

40 | 10,28572 | 154,76197 | 0,00646 | 0,09722 | 15,04630 | 0,06646 |

7%

Начисление процентов – ежегодное

| Будущая | Накопление | Фактор | Текущая | Текущая | Взнос |

Ãîä | стоимость | единицы | фонда | стоимость | стоимость | çà àìîð- |

| единицы | за период | возмещения | единицы | единичного | тизацию |

|

|

|

|

| аннуитета | единицы |

|

|

|

|

|

|

|

1 | 1,07000 | 1,00000 | 1,00000 | 0,93458 | 0,93458 | 1,07000 |

2 | 1,14490 | 2,07000 | 0,48309 | 0,87344 | 1,80802 | 0,55309 |

3 | 1,22504 | 3,21490 | 0,31105 | 0,81630 | 2,62432 | 0,38105 |

4 | 1,31080 | 4,43994 | 0,22523 | 0,76290 | 3,38721 | 0,29523 |

5 | 1,40255 | 5,75074 | 0,17389 | 0,71299 | 4,10020 | 0,24389 |

6 | 1,50073 | 7,15329 | 0,13980 | 0,66634 | 4,76654 | 0,20980 |

7 | 1,60578 | 8,65402 | 0,11555 | 0,62275 | 5,38929 | 0,18555 |

8 | 1,71819 | 10,25980 | 0,09747 | 0,58201 | 5,97130 | 0,16747 |

9 | 1,83846 | 11,97799 | 0,08349 | 0,54393 | 6,51523 | 0,15349 |

10 | 1,96715 | 13,81645 | 0,07238 | 0,50835 | 7,02358 | 0,14238 |

11 | 2,10485 | 15,78360 | 0,47509 | 7,49867 | 0,13336 | |

12 | 2,25219 | 17,88845 | 0,05590 | 0,44401 | 7,94269 | 0,12590 |

13 | 2,40985 | 20,14064 | 0,04965 | 0,41496 | 8,35765 | 0,11965 |

14 | 2,57853 | 22,55049 | 0,04434 | 0,38782 | 8,74547 | 0,11434 |

15 | 2,75903 | 25,12902 | 0,03979 | 0,36245 | 9,10791 | 0,10979 |

16 | 2,95216 | 27,88805 | 0,03586 | 0,33873 | 9,44665 | 0,10586 |

17 | 3,15882 | 30,84022 | 0,03243 | 0,31657 | 9,76322 | 0,10243 |

18 | 3,37993 | 33,99903 | 0,02941 | 0,29586 | 10,05909 | 0,09941 |

19 | 3,61653 | 37,37896 | 0,02675 | 0,27651 | 10,33560 | 0,09675 |

20 | 3,86968 | 40,99549 | 0,02439 | 0,25842 | 10,59401 | 0,09439 |

21 | 4,14056 | 44,86518 | 0,02229 | 0,24151 | 10,83553 | 0,09229 |

22 | 4,43040 | 49,00574 | 0,02041 | 0,22571 | 11,06124 | 0,09041 |

23 | 4,74053 | 53,43614 | 0,01871 | 0,21095 | 11,27219 | 0,08871 |

24 | 5,07237 | 58,17667 | 0,01719 | 0,19715 | 11,46933 | 0,08719 |

25 | 5,42743 | 63,24904 | 0,01581 | 0,18425 | 11,65358 | 0,08581 |

26 | 5,80735 | 68,67647 | 0,01456 | 0,17220 | 11,82578 | 0,08456 |

27 | 6,21387 | 74,48382 | 0,01343 | 0,16093 | 11,98671 | 0,08343 |

28 | 6,64884 | 80,69769 | 0,01239 | 0,15040 | 12,13711 | 0,08239 |

29 | 7,11426 | 87,34653 | 0,01145 | 0,14056 | 12,27767 | 0,08145 |

30 | 7,61226 | 94,46079 | 0,01059 | 0,13137 | 12,40904 | 0,08059 |

31 | 8,14511 | 102,07304 | 0,00980 | 0,12277 | 12,53181 | 0,07980 |

32 | 8,71527 | 110,21815 | 0,00907 | 0,11474 | 12,64656 | 0,07907 |

33 | 9,32534 | 118,93343 | 0,00841 | 0,10723 | 12,75379 | 0,07841 |

34 | 9,97811 | 128,25877 | 0,00780 | 0,10022 | 12,85401 | 0,07780 |

35 | 10,67658 | 138,23688 | 0,00723 | 0,09366 | 12,94767 | 0,07723 |

36 | 11,42394 | 148,91346 | 0,00672 | 0,08754 | 13,03521 | 0,07672 |

37 | 12,22362 | 160,33740 | 0,00624 | 0,08181 | 13,11702 | 0,07624 |

38 | 13,07927 | 172,56102 | 0,00580 | 0,07646 | 13,19347 | 0,07580 |

39 | 13,99482 | 185,64029 | 0,00539 | 0,07146 | 13,26493 | 0,07539 |

40 | 14,97446 | 199,63511 | 0,00501 | 0,06678 | 13,33171 | 0,07501 |

8%

Начисление процентов – ежегодное

| Будущая | Накопление | Фактор | Текущая | Текущая | Взнос |

Ãîä | стоимость | единицы | фонда | стоимость | стоимость | çà àìîð- |

| единицы | за период | возмещения | единицы | единичного | тизацию |

|

|

|

|

| аннуитета | единицы |

|

|

|

|

|

|

|

1 | 1,08000 | 1,00000 | 1,00000 | 0,92593 | 0,92593 | 1,08000 |

2 | 1,16640 | 2,08000 | 0,48077 | 0,85734 | 1,78326 | 0,56077 |

3 | 1,25971 | 3,24640 | 0,30803 | 0,79383 | 2,57710 | 0,38803 |

4 | 1,36049 | 4,50611 | 0,22192 | 0,73503 | 3,31213 | 0,30192 |

5 | 1,46933 | 5,86660 | 0,17046 | 0,68058 | 3,99271 | 0,25046 |

6 | 1,58687 | 7,33593 | 0,13632 | 0,63017 | 4,62288 | 0,21632 |

7 | 1,71382 | 8,92280 | 0,11207 | 0,58349 | 5,20637 | 0,19207 |

8 | 1,85093 | 10,63663 | 0,09401 | 0,54027 | 5,74664 | 0,17401 |

9 | 1,99900 | 12,48756 | 0,08008 | 0,50025 | 6,24689 | 0,16008 |

10 | 2,15892 | 14,48656 | 0,06903 | 0,46319 | 6,71008 | 0,14903 |

11 | 2,33164 | 16,64549 | 0,06008 | 0,42888 | 7,13896 | 0,14008 |

12 | 2,51817 | 18,97713 | 0,05270 | 0,39711 | 7,53608 | 0,13270 |

13 | 2,71962 | 21,49530 | 0,04652 | 0,36770 | 7,90378 | 0,12652 |

14 | 2,93719 | 24,21492 | 0,04130 | 0,34046 | 8,24424 | 0,12130 |

15 | 3,17217 | 27,15211 | 0,03683 | 0,31524 | 8,55948 | 0,11683 |

16 | 3,42594 | 30,32428 | 0,03298 | 0,29189 | 8,85137 | 0,11298 |

17 | 3,70002 | 33,75023 | 0,02963 | 0,27027 | 9,12164 | 0,10963 |

18 | 3,99602 | 37,45024 | 0,02670 | 0,25025 | 9,37189 | 0,10670 |

19 | 4,31570 | 41,44626 | 0,02413 | 0,23171 | 9,60360 | 0,10413 |

20 | 4,66096 | 45,76196 | 0,02185 | 0,21455 | 9,81815 | 0,10185 |

21 | 5,03383 | 50,42292 | 0,01983 | 0,19866 | 10,01680 | 0,09983 |

22 | 5,43654 | 55,45675 | 0,01803 | 0,18394 | 10,20074 | 0,09803 |

23 | 5,87146 | 60,89329 | 0,01642 | 0,17032 | 10,37106 | 0,09642 |

24 | 6,34118 | 66,76476 | 0,01498 | 0,15770 | 10,52876 | 0,09498 |

25 | 6,84847 | 73,10594 | 0,01368 | 0,14602 | 10,67478 | 0,09368 |

26 | 7,39635 | 79,95441 | 0,01251 | 0,13520 | 10,80998 | 0,09251 |

27 | 7,98806 | 87,35077 | 0,01145 | 0,12519 | 10,93516 | 0,09145 |

28 | 8,62711 | 95,33883 | 0,01049 | 0,11591 | 11,05108 | 0,09049 |

29 | 9,31727 | 103,96593 | 0,00962 | 0,10733 | 11,15841 | 0,08962 |

30 | 10,06266 | 113,28321 | 0,00883 | 0,09938 | 11,25778 | 0,08883 |

31 | 10,86767 | 123,34586 | 0,00811 | 0,09202 | 11,34980 | 0,08811 |

32 | 11,73708 | 134,21353 | 0,00745 | 0,08520 | 11,43500 | 0,08745 |

33 | 12,67605 | 145,95062 | 0,00685 | 0,07889 | 11,51389 | 0,08685 |

34 | 13,69013 | 158,62666 | 0,00630 | 0,07305 | 11,58693 | 0,08630 |

35 | 14,78534 | 172,31680 | 0,00580 | 0,06763 | 11,65457 | 0,08580 |

36 | 15,96817 | 187,10215 | 0,00534 | 0,06262 | 11,71719 | 0,08534 |

37 | 17,24562 | 203,07032 | 0,00492 | 0,05799 | 11,77518 | 0,08492 |

38 | 18,62527 | 220,31595 | 0,00454 | 0,05369 | 11,82887 | 0,08454 |

39 | 20,11530 | 238,94122 | 0,00419 | 0,04971 | 11,87858 | 0,08419 |

40 | 21,72452 | 259,05652 | 0,00386 | 0,04603 | 11,92461 | 0,08386 |

9%

Начисление процентов – ежегодное

| Будущая | Накопление | Фактор | Текущая | Текущая | Взнос |

Ãîä | стоимость | единицы | фонда | стоимость | стоимость | çà àìîð- |

| единицы | за период | возмещения | единицы | единичного | тизацию |

|

|

|

|

| аннуитета | единицы |

|

|

|

|

|

|

|

1 | 1,09000 | 1,00000 | 1,00000 | 0,91743 | 0,91743 | 1,09000 |

2 | 1,18810 | 2,09000 | 0,47847 | 0,84168 | 1,75911 | 0,56847 |

3 | 1,29503 | 3,27810 | 0,30505 | 0,77218 | 2,53129 | 0,39505 |

4 | 1,41158 | 4,57313 | 0,21867 | 0,70843 | 3,23972 | 0,30867 |

5 | 1,53862 | 5,98471 | 0,16709 | 0,64993 | 3,88965 | 0,25709 |

6 | 1,67710 | 7,52333 | 0,13292 | 0,59627 | 4,48592 | 0,22292 |

7 | 1,82804 | 9,20043 | 0,10869 | 0,54703 | 5,03295 | 0,19869 |

8 | 1,99256 | 11,02847 | 0,09067 | 0,50187 | 5,53482 | 0,18067 |

9 | 2,17189 | 13,02104 | 0,07680 | 0,46043 | 5,99525 | 0,16680 |

10 | 2,36736 | 15,19293 | 0,06582 | 0,42241 | 6,41766 | 0,15582 |

11 | 2,58043 | 17,56029 | 0,05695 | 0,38753 | 6,80519 | 0,14695 |

12 | 2,81266 | 20,14072 | 0,04965 | 0,35553 | 7,16073 | 0,13965 |

13 | 3,06580 | 22,95339 | 0,04357 | 0,32618 | 7,48690 | 0,13357 |

14 | 3,34173 | 26,01919 | 0,03843 | 0,29925 | 7,78615 | 0,12843 |

15 | 3,64248 | 29,36092 | 0,03406 | 0,27454 | 8,06069 | 0,12406 |

16 | 3,97031 | 33,00340 | 0,03030 | 0,25187 | 8,31256 | 0,12030 |

17 | 4,32763 | 36,97371 | 0,02705 | 0,23107 | 8,54363 | 0,11705 |

18 | 4,71712 | 41,30134 | 0,02421 | 0,21199 | 8,75562 | 0,11421 |

19 | 5,14166 | 46,01846 | 0,02173 | 0,19449 | 8,95011 | 0,11173 |

20 | 5,60441 | 51,16012 | 0,01955 | 0,17843 | 9,12855 | 0,10955 |

21 | 6,10881 | 56,76453 | 0,01762 | 0,16370 | 9,29224 | 0,10762 |

22 | 6,65860 | 62,87334 | 0,01590 | 0,15018 | 9,44243 | 0,10590 |

23 | 7,25788 | 69,53194 | 0,01438 | 0,13778 | 9,58021 | 0,10438 |

24 | 7,91108 | 76,78982 | 0,01302 | 0,12640 | 9,70661 | 0,10302 |

25 | 8,62308 | 84,70090 | 0,01181 | 0,11597 | 9,82258 | 0,10181 |

26 | 9,39916 | 93,32398 | 0,01072 | 0,10639 | 9,92897 | 0,10072 |

27 | 10,24508 | 102,72314 | 0,00973 | 0,09761 | 10,02658 | 0,09973 |

28 | 11,16714 | 112,96822 | 0,00885 | 0,08955 | 10,11613 | 0,09885 |

29 | 12,17218 | 124,13536 | 0,00806 | 0,08215 | 10,19828 | 0,09806 |

30 | 13,26768 | 136,30754 | 0,00734 | 0,07537 | 10,27365 | 0,09734 |

31 | 14,46177 | 149,57522 | 0,00669 | 0,06915 | 10,34280 | 0,09669 |

32 | 15,76333 | 164,03699 | 0,00610 | 0,06344 | 10,40624 | 0,09610 |

33 | 17,18203 | 179,80032 | 0,00556 | 0,05820 | 10,46444 | 0,09556 |

34 | 18,72841 | 196,98234 | 0,00508 | 0,05339 | 10,51784 | 0,09508 |

35 | 20,41397 | 215,71076 | 0,00464 | 0,04899 | 10,56682 | 0,09464 |

36 | 22,25123 | 236,12472 | 0,00424 | 0,04494 | 10,61176 | 0,09424 |

37 | 24,25384 | 258,37595 | 0,00387 | 0,04123 | 10,65299 | 0,09387 |

38 | 26,43668 | 282,62978 | 0,00354 | 0,03783 | 10,69082 | 0,09354 |

39 | 28,81599 | 309,06646 | 0,00324 | 0,03470 | 10,72552 | 0,09324 |

40 | 31,40942 | 337,88245 | 0,00296 | 0,03184 | 10,75736 | 0,09296 |

Расчёт сложных процентов в Excel

Уроки MS Excel

Работая с таблицами Excel, иногда возникает необходимость в распределении информации из одного столбца по

Уроки MS Excel

Тем людям, которые регулярно работают с таблицами Excel, нужно часто выполнять одни и те

Уроки MS Excel

Нередко пользователям приходится перенести часть информации с документа Microsoft Word в Excel формат, чтобы

Уроки MS Excel

Огромное преимущество электронных таблиц Excel заключается в том, что пользователю доступна работа как с

Уроки MS Excel

Пользователю Excel нередко приходится сталкиваться с тем, чтобы определять, сколько строк содержит таблица. Чтобы

Чтобы

Уроки MS Excel

Excel – одна из лучших программ для аналитика данных. А почти каждому человеку на

Уроки MS Excel

Время от времени при работе с электронными таблицами появляется необходимость изменить положение нескольких рядов

Уроки MS Excel

Excel – удивительная программа, дающая возможность не только числовые данные обрабатывать. С ее помощью

С ее помощью

Уроки MS Excel

Сейчас век информации. Количество данных, которые людям приходится обрабатывать каждый день, растет все больше

Уроки MS Excel

Определение процента от числа – довольно частая задача, с которой приходится сталкиваться пользователю Ecxel,

Уроки MS Excel

Excel – невероятно функциональная программа. Она может использоваться и в качестве некого подобия среды

Уроки MS Excel

Excel – невероятно функциональная программа, позволяющая не просто записывать данные в табличном виде, но

Уроки MS Excel

Стандартное обозначение строк в Excel – цифровое. Если же речь идет о столбцах, то

Если же речь идет о столбцах, то

Уроки MS Excel

Набор функций у программы Excel, конечно, поистине огромный. В том числе, можно в определенной

Уроки MS Excel

При работе с Excel могут возникать различные ситуации, такие как сбои в поставках электроэнергии,

Уроки MS Excel

Важно понимать, что Excel – это не только программа для создания баз данных, но

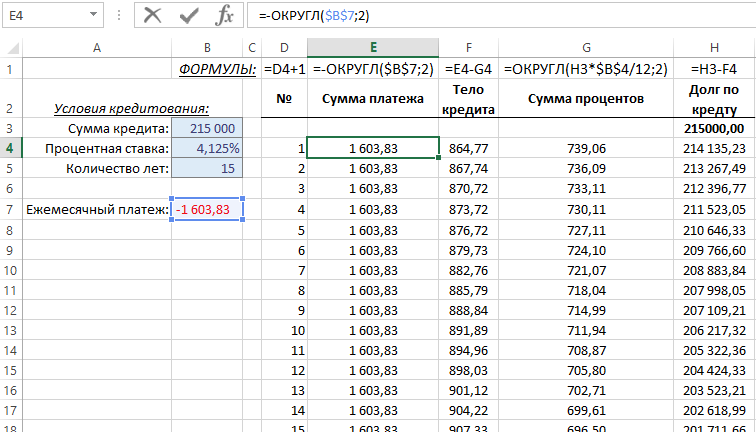

Сложные проценты с ежемесячным внесением платежа

Выполняем просьбу пользователя frouzen, который просил написать Финансовый калькулятор. — рассчитывающий наращенную сумму при использовании сложных процентов и довложении средств ежемесячно равными платежами. Начисление процентов предполагается тоже ежемесячное (самый выгодный случай).

— рассчитывающий наращенную сумму при использовании сложных процентов и довложении средств ежемесячно равными платежами. Начисление процентов предполагается тоже ежемесячное (самый выгодный случай).

Чтобы не отвлекать пользователя от калькулятора, ниже идет сам калькулятор, а немного теории и формул надо смотреть под ним, кому не лень.

Калькулятор

Сложные проценты с ежемесячным вложением равной суммы

Точность вычисленияЗнаков после запятой: 2

Наращенная сумма

Файл очень большой, при загрузке и создании может наблюдаться торможение браузера.

Загрузить close

content_copy Ссылка save Сохранить extension Виджет

Формула сложных процентов, начисляемых несколько раз в течении года

, где m в нашем случае равно 12, а n — срок вклада в годах

Это простейший случай при внесении вклада сразу, и без дальнейшего его пополнения.

Теперь займемся более сложным случаем — пополнением вклада одинаковыми платежами ежемесячно.

Заметим, что множитель степени mn не что иное, как число периодов начисления процентов.

Таким образом, для самого первого вклада за несколько лет наращенная сумма будет равна

Для вклада, который был внесен в конце первого месяца, число периодов начисления процентов на один меньше, и формула будет выглядеть так

,

для третьего вклада — так

,

…

и для последнего вклада, то есть внесенного за месяц до окончания срока — так

,

Интересующий нас результат равен сумме всех этих выражений. И эти выражения кое-что роднит — все они члены геометрической прогрессии, в которой первый член равен , а знаменатель прогрессии равен .

Про геометрическую прогрессию смотри Геометрическая прогрессия

Таким образом, искомая сумма по формуле суммы геометрической прогрессии равна

Вот и все на сегодня.

Обновление

По просьбе пользователя добавлена возможность отдельного указания размера первого взноса. (C$1-$A2))-1)

(C$1-$A2))-1)

- Столбец А является датой депозита

- Колонка B — сумма депозита

- Ячейка С1 — сегодняшняя дата

- Ячейка D1 — годовая процентная ставка

Большинство сберегательных счетов, о которых я знаю, составляют сложные проценты ежедневно и кредитные проценты ежемесячно , поэтому реально приведенная выше формула будет верна на сегодняшний день, даже если некоторые проценты вам еще не зачислены.

Вы также можете пропустить фактическую формулу сложного процента и просто использовать встроенную формулу будущей стоимости:

=FV(D$1/360,C$1-$A2,0,-B2)-B2 Чтобы углубиться в изучение только составления ежемесячно, вам нужно начать играть с настройкой дат …

Вы можете начать с взятия двух дат и подсчета количества прошедших месяцев с помощью функции DATEDIF (), например:

=DATEDIF(A2,C$1,"M") Но вам придется скорректировать две даты, потому что простой DATEDIFF между сегодняшней датой и ячейками A3 и A4 будет возвращать 2, что не совсем правильно. (DATEDIF(EOMONTH($A2,0)+1,DATE(YEAR(C$1),MONTH(C$1),1),»M»)))-1)

(DATEDIF(EOMONTH($A2,0)+1,DATE(YEAR(C$1),MONTH(C$1),1),»M»)))-1)

Но это не совсем правильно, потому что он не начинает накапливать проценты до первого месяца, следующего за депозитом. Вы также можете получить приблизительное количество месяцев, вычтя две даты и разделив на 30 дней.

Вы можете сделать это более сложным, чтобы рассчитать количество дней в течение первого месяца + полный ежемесячный процент сверх этого, но это сделает формулу намного длиннее, потому что у вас будет

First month in days interest + monthly interest beyond that Чтобы получить дни, оставшиеся в месяце, вы должны сделать что-то вроде:

=EOMONTH($A2,0) - $A2 Таким образом, чтобы получить долю оставшегося месяца, который вы делаете (количество дней, произошедших в месяце, деленное на количество дней в месяце):

=(EOMONTH($A2,0) - $A2) / DAY(EOMONTH($A2,0)) Затем умножьте вышеупомянутое значение на месячную процентную ставку, умноженную на принцип, чтобы получить неполный месяц, затем добавьте ежемесячный процент выше. (DATEDIF(EOMONTH($A2,0)+1,DATE(YEAR(C$1),MONTH(C$1),1),»M»)))-1))

(DATEDIF(EOMONTH($A2,0)+1,DATE(YEAR(C$1),MONTH(C$1),1),»M»)))-1))

На данный момент вы действительно раскалываетесь, потому что это разница в 1,74327 долл. США по сравнению с 1,74331 долл. США, если учесть проценты основного долга в первые месяцы за оставшиеся месяцы. Это отличается от $ 1,85 в ячейке C2 выше, потому что вы еще не были зачислены в течение первых 10 дней в августе. Во многих случаях мелкие различия в рецептуре будут иметь значение только для больших чисел, и даже тогда … Если бы у вас было в принципе 10 000 000 долларов, разница в рецептуре изменилась бы с 0,00004 до 4 долларов. Для большинства целей первая формула более чем достаточна (и, вероятно, та, которую я на самом деле использовал бы во всех случаях, потому что практическая разница в сложении дневных и месячных просто незначительна).

Иллюстрированный самоучитель по Microsoft Excel 2002 › От таблицы умножения к элементарным расчетам денежных потоков › Модуль расчета сложного процента на сумму вклада [страница — 62] | Самоучители по офисным пакетам

Модуль расчета сложного процента на сумму вклада

Зачем нам нужна такая большая таблица для расчета суммы начисленного процента? Ведь если деньги будут положены в банк на год, то для отображения результатов нам потребуется 365 строк.

(B2 - B1)

Здесь производится умножение первоначальной суммы депозита (ячейка В3) на индекс депозита (единица плюс значение в ячейке В4), возведенный в степень, равную количеству дней размещения (значение в ячейке В2 минус значение в ячейке В1).

Рис. 3.32. Модуль для расчета сложного процента на сумму вклада при периоде капитализации 1 день (с формулами)

Рис. 3.33. Модуль для расчета сложного процента на сумму вклада при периоде капитализации 1 день (с числовыми данными)

Резюме

На практике часто приходится сталкиваться с задачами, для решения которых требуется выполнить однотипные расчеты для разных наборов входных данных. Простейший пример – составление таблицы умножения. При решении таких задач оперируют наборами однородных входных данных и одинаковыми математическими формулами. Для быстрого выполнения подобных расчетов средствами Excel необходимо уметь создавать наборы данных и формулы с абсолютными и смешанными ссылками. Другими словами, сначала вы должны быстро определить, при помощи какой формулы или прогрессии создать набор входных данных, и составить формулу для расчета, а затем назначить ссылки в формуле таким образом, чтобы ее можно было разместить в области вычислений путем копирования.

Другими словами, сначала вы должны быстро определить, при помощи какой формулы или прогрессии создать набор входных данных, и составить формулу для расчета, а затем назначить ссылки в формуле таким образом, чтобы ее можно было разместить в области вычислений путем копирования.

Таблицы для расчета станут более гибкими, если все их управляющие параметры будут размещены в специальной области ввода. Создавая ее, мы научились перемещать таблицы и объединять ячейки.

На базе таблицы умножения мы создали таблицы, которые позволяют определить проценты по вкладу, реальную стоимость денег, рассчитать сложный процент.

В этой главе вы познакомились и с модулями. В более сложных расчетных схемах модули могут применяться в виде отдельных элементов. Благодаря своей простоте и наглядности они очень удобны в использовании.

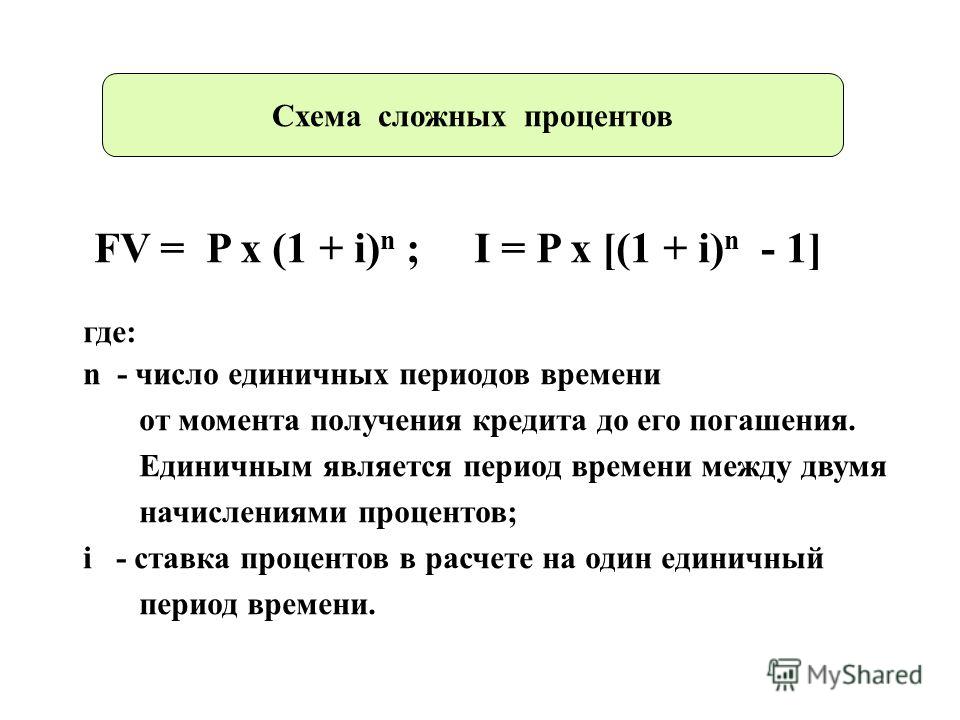

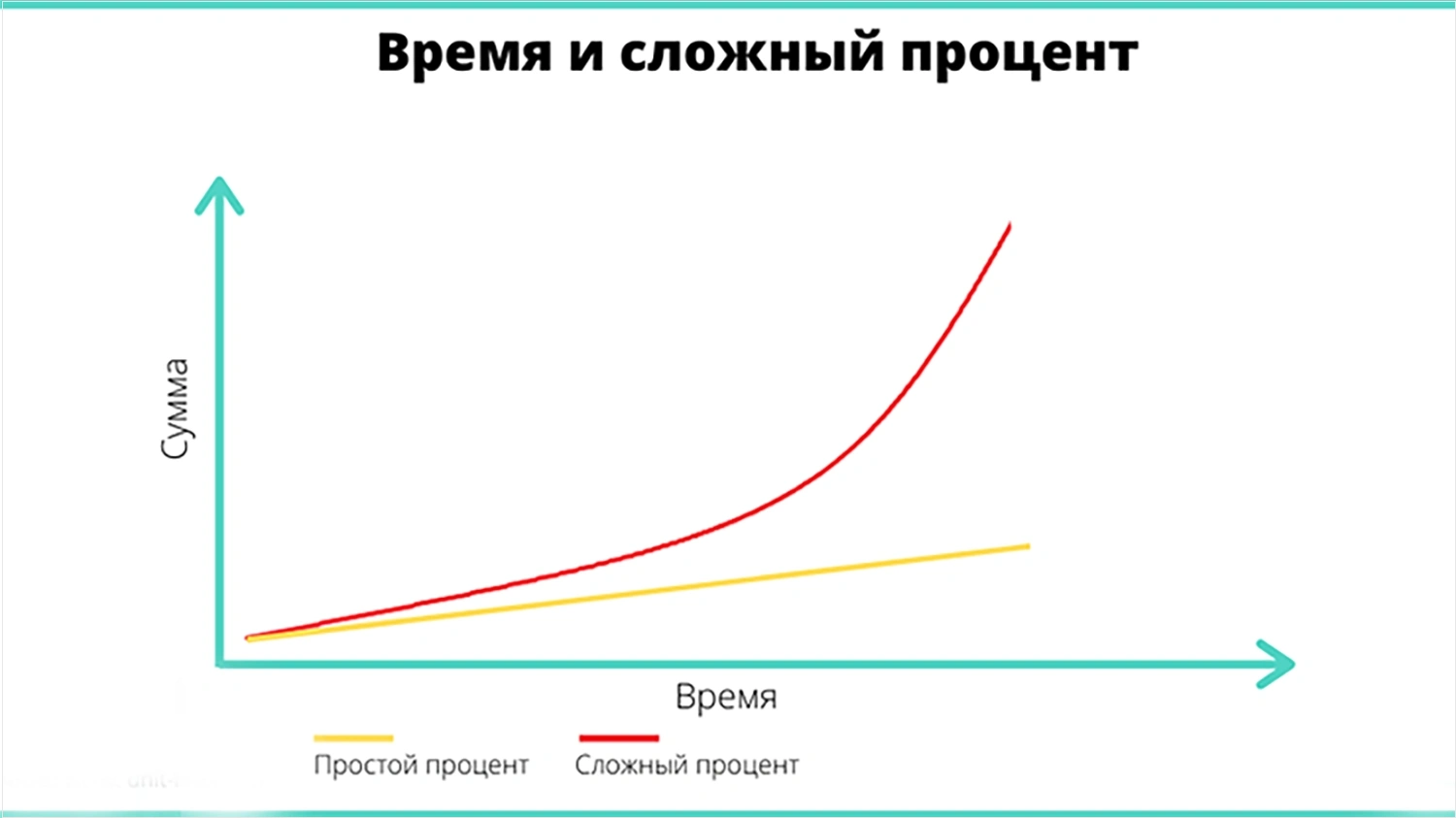

Сложный процент

Как работает «сложный процент»?

Сила сложения

Что такое «сложение»? Говоря попросту, это процент, на который зарабатывается новый процент. Почему он столь значителен? Потому что при проценте, заработанном на основном капитале, основной капитал увеличивается, увеличивая следующий процент, что приводит к росту вашего счета скорее в геометрической прогрессии, чем в арифметической. Чем выше ставка процента, тем круче кривая прироста всего капитала.

Почему он столь значителен? Потому что при проценте, заработанном на основном капитале, основной капитал увеличивается, увеличивая следующий процент, что приводит к росту вашего счета скорее в геометрической прогрессии, чем в арифметической. Чем выше ставка процента, тем круче кривая прироста всего капитала.

Приведем простой пример. Два инвестора инвестируют $1,000 долларов в год каждый в фонд доверия оставляя дивиденды под сложенный интерес. У инвестора А фонд обеспечивает 4% годового возврата, у инвестора В — 8%. Процент интереса роста у инвестора В всего в два раза больше, но что произошло через 10 лет и 20 лет.

|

|

10 лет |

20 лет |

||||

|

Инвестор А — |

20. |

48.9% |

||||

|

Инвестор B — |

44,9% |

128.8% |

|

|||

|

|

||||||

1%

1%Таким образом, сложный процент плюс время начинают работать на Вас с предельной активностью даже при «скромной» процентой ставке и порой при немного падающей рыночной стоимости самой ценной бумаги.

Три способа заставить работать на Вас сложный процент

► Реивестируйте дивиденды. Вместо того, чтобы забирать доходы из фонда, проинструктируйте фонд, чтобы на полученные дивиденды были приобретены дополнительные доли фонда. Большинство фондов взаимного доверия допускают это без дополнительной оплаты за покупку.

Большинство фондов взаимного доверия допускают это без дополнительной оплаты за покупку.

► Инвестируйте регулярно. Придерживайтесь и не нарушайте правила вносить дополнительные инвестиции на Ваш счет с определенной периодичностью (год, полгода, квартал). Инвестируя систематически, вы используете преимущество стратегии называемой усреднение стоимости доллара. Но помните, регулярное инвестирование не защищает Вас дополнительно от рыночных потерь.

► Заставьте время работать на Вас.Чем дольше Ваши деньги работают на Вас, тем лучше эффект сложения. Просмотрите следующую ситуацию: При одноразовом инвестировании всего $1000 под 8% вы зарабатываете $80 за год. Но уже на 10 год вы будете получать прирост $160, на 25 год — $507, на 40 год — $1607 — и это из $1000.

Как скоро вложенные деньги увеличатся вдвое

Правило 72 подсказывает, сколько нужно времени. При изучении таблиц сложного процента, можно обнаружить, что при умножении количества лет, которые нужны, чтобы $1. 00 дорос до $2.00, на процентную ставку прироста, результат примерно равен 72. Зная этот трюк, получивший название — Правило 72, Вы можете примерно рассчитать количество лет, когда ваши инвестиции удвоятся. Или ставку процента, под которую Вы хотите инвестировать средства на определенное время. Чтобы определить количество лет, просто разделите 72 на ставку. А чтобы найти ставку, разделите 72 на количество лет. Однако следует помнить, что все инвестиции, а фонды взаимного доверия в особенности, не прирастают при постоянной ставке интереса. Поэтому это правило можно применять только при долгосрочных вложениях и только для примерной оценки ситуации.

00 дорос до $2.00, на процентную ставку прироста, результат примерно равен 72. Зная этот трюк, получивший название — Правило 72, Вы можете примерно рассчитать количество лет, когда ваши инвестиции удвоятся. Или ставку процента, под которую Вы хотите инвестировать средства на определенное время. Чтобы определить количество лет, просто разделите 72 на ставку. А чтобы найти ставку, разделите 72 на количество лет. Однако следует помнить, что все инвестиции, а фонды взаимного доверия в особенности, не прирастают при постоянной ставке интереса. Поэтому это правило можно применять только при долгосрочных вложениях и только для примерной оценки ситуации.

Узнайте разницу между простым и сложным процентом в Excel

Процентная ставка, используемая в самых различных финансовых приложениях, — это сумма, необходимая для получения данного кредита. Его можно рассчитать двумя способами: простой процент и сложный процент. Его база расчета определяется месячными, квартальными, полугодовыми или годовыми ставками в большинстве переговоров, и в статье мы увидим некоторые применения обоих.

Вы знаете разницу между ними? У вас есть идея правильной формулы, которая будет использоваться в Excel? Посмотрите ниже разницу между простым и сложным процентом в Excel

Разница между простым и сложным процентом в Excel

Простыми процентами сумма получается из первоначальной стоимости (заемного капитала) в определенный период времени, и нет никакого накопления процентов. Таким образом, независимо от того, насколько ваши деньги ценят с течением времени, сумма всегда рассчитывается по первоначальной стоимости или добавляется. Хотя более практичные, простые процентные ставки не используются в реальной жизни. Например, если вы подаете заявку на кредит или вкладываете свои деньги, расчеты всегда выполняются с учетом сложных процентов.

В отношении сложных процентов сумма получается из накопления процентов по первоначальной стоимости (заемному капиталу) в определенный период времени. Например, если я делаю инвестиции R $ 100, для 3 лет, со сложным процентом 10% в год, каков будет мой окончательный доход?

- Год 1 = R $ 100 x 1,1 = R $ 110

- Год 2 = R $ 110 x 1,1 = R $ 121

- Год 3 = R $ 121 x 1,1 = R $ 133,1

Доходность 33,1 реала. Если бы мы проводили эти расчеты с использованием только простых процентов, доход составил бы 30 реалов. Это может показаться небольшим, но это процент, который может быть очень положительным или отрицательным в случае более длительных периодов, больших сумм или более высоких процентных ставок. Вот почему мы говорим, что и для простых процентов, и для сложных процентов требуются три фактора: заемный (или инвестированный) капитал, срок платежа и процентная ставка, подлежащая начислению.

Если бы мы проводили эти расчеты с использованием только простых процентов, доход составил бы 30 реалов. Это может показаться небольшим, но это процент, который может быть очень положительным или отрицательным в случае более длительных периодов, больших сумм или более высоких процентных ставок. Вот почему мы говорим, что и для простых процентов, и для сложных процентов требуются три фактора: заемный (или инвестированный) капитал, срок платежа и процентная ставка, подлежащая начислению.

Простой интерес к Excel

Математическая формула для вычисления простого интереса:

J = cin

c = заемный капитал (начальная стоимость)

i = процентная ставка (ежемесячно, ежеквартально, полугодовая, годовая, среди прочих, должна учитываться для правильного расчета)

n = крайний срок для оплаты (также учитывайте период времени для проведения правильного расчета)

Давайте посмотрим на пример расчета простого процента в Excel:

В приведенной выше таблице есть ячейки 3, где пользователь вводит значения и ячейки 4, которые выполняют вычисления на основе введенных данных. Все это как способ иллюстрировать для вас расчет простых интересов.

Все это как способ иллюстрировать для вас расчет простых интересов.

В ячейке A4 будет заполнена суммой заемных средств, то есть начальным капиталом. Уже ячейка B4 представляет собой процентную ставку, установленную в 2% ежемесячно в этом примере. Наконец, член ячейки C4 относится к месячному периоду оплаты, в случае 10 месяцев.

Формула, вставленная в ячейку D4 é = A4 * B4 и представляет собой сумму ежемесячных уплаченных процентов.

Кроме того, клеточная формула E4 é = A4 / C4 + D4 и относится к выплаченной ежемесячной сумме.

Формула = A4 * B4 * C4 постоянный в объединенных ячейках B6, C6, D6 и E6 представляет собой общий процент, уплаченный по кредиту.

И формула =A4 + B6 объединенных ячеек B7, C7, D7 и E7 общая сумма, уплаченная за кредит.

Составной интерес в Excel

Математическая формула для расчета сложных процентов:

М = с * (1 + я)t

M = сумма

c = заемный капитал (начальная стоимость)

i = процентная ставка (ежемесячный, квартальный, полугодовой, годовой период, среди прочего, необходимо учитывать для выполнения правильного расчета)

t = крайний срок платежа (также следует учитывать период времени для правильного расчета)

Давайте посмотрим на пример в Excel:

Мы используем те же данные из простой таблицы интересов: R $ 20. A13

A13

Интерес

- C4 CELL = B4- $ B $ 1

- C5 CELL = B5- $ B $ 1

- C6 CELL = B6- $ B $ 1

- C7 CELL = B7- $ B $ 1

- C8 CELL = B8- $ B $ 1

- C9 CELL = B9- $ B $ 1

- C10 CELL = B10- $ B $ 1

- C11 CELL = B11- $ B $ 1

- C12 CELL = B12- $ B $ 1

- C13 CELL = B13- $ B $ 1

Таким образом, анализируя клетки B13 e C13 которые представляют соответственно общую накопленную сумму и сумму уплаченных процентов, мы можем отметить резкую разницу значений по отношению к простым процентам, имея в качестве параметра тот же капитал, вложенный, такую же процентную ставку и тот же период времени.

Несколько более простой способ — использовать функцию PGTO в самом Excel, что позволяет использовать этот тип вычислений.

Разница между простым и сложным интересом в Excel и реальной жизни

Я считаю, что самое главное знать о сложном и простом интересе к Excel заключается в том, что это не так сложно делать, если вы понимаете логику накопления сложных процентов. Уже в реальной жизни эта логика еще важнее, потому что именно она может поглотить вас долгами или хорошим доходом.

Уже в реальной жизни эта логика еще важнее, потому что именно она может поглотить вас долгами или хорошим доходом.

Если вы хотите узнать больше о Excel, проверьте наши курсы для начинающих и промежуточных или продвинутых курсов на нашей платформе, Воспользуйтесь также, чтобы убрать свои сомнения в наших форум об Excel или здесь, в комментариях!

Таблицы сложных процентов

Таблицы сложных процентовEngineering ToolBox — ресурсы, инструменты и базовая информация для проектирования и разработки технических приложений!

– поиск — самый эффективный способ навигации по Engineering ToolBox!

Таблицы сложных процентов — процентные ставки от 0,25 до 60%

Единовременный платеж

- Коэффициент совокупной суммы

- Фактор текущей стоимости

Серия арифметических градиентов

- Серия с равномерным градиентом

- Серийная стоимость градиента

Серия унифицированных выплат

- Коэффициент возврата капитала

- Коэффициент сложного дохода

- Фактор текущей стоимости

Связанные темы

Связанные документы

Поиск по тегам

- ru: таблицы сложных процентов

Перевести эту страницу на

О Engineering ToolBox!

Мы не собираем информацию от наших пользователей. В нашем архиве хранятся только письма и ответы. Файлы cookie используются в браузере только для улучшения взаимодействия с пользователем.

В нашем архиве хранятся только письма и ответы. Файлы cookie используются в браузере только для улучшения взаимодействия с пользователем.

Некоторые из наших калькуляторов и приложений позволяют сохранять данные приложений на локальном компьютере. Эти приложения — из-за ограничений браузера — будут отправлять данные между вашим браузером и нашим сервером. Мы не сохраняем эти данные.

Google использует файлы cookie для показа нашей рекламы и обработки статистики посетителей. Пожалуйста, прочтите Условия использования Google для получения дополнительной информации о том, как вы можете контролировать показ рекламы и собираемую информацию.

AddThis использует файлы cookie для обработки ссылок на социальные сети. Пожалуйста, прочтите AddThis Privacy для получения дополнительной информации.

Цитирование

Эту страницу можно цитировать как

- Engineering ToolBox, (2010). Таблицы сложных процентов . [онлайн] Доступно по адресу: https://www.

engineeringtoolbox.com/compound-interest-tables-d_1649.html [день доступа в месяц, год].

engineeringtoolbox.com/compound-interest-tables-d_1649.html [день доступа в месяц, год].

Изменить дату доступа.

. .закрыть

Научный онлайн-калькулятор

5 7

.Формулы сложных процентов II | EME 460: Оценка георесурсов и инвестиционный анализ

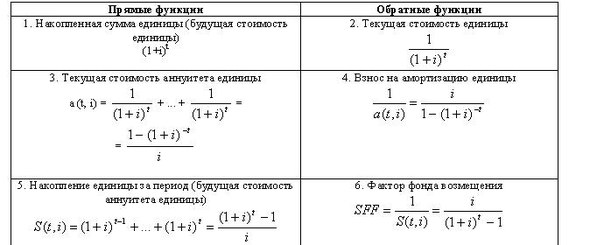

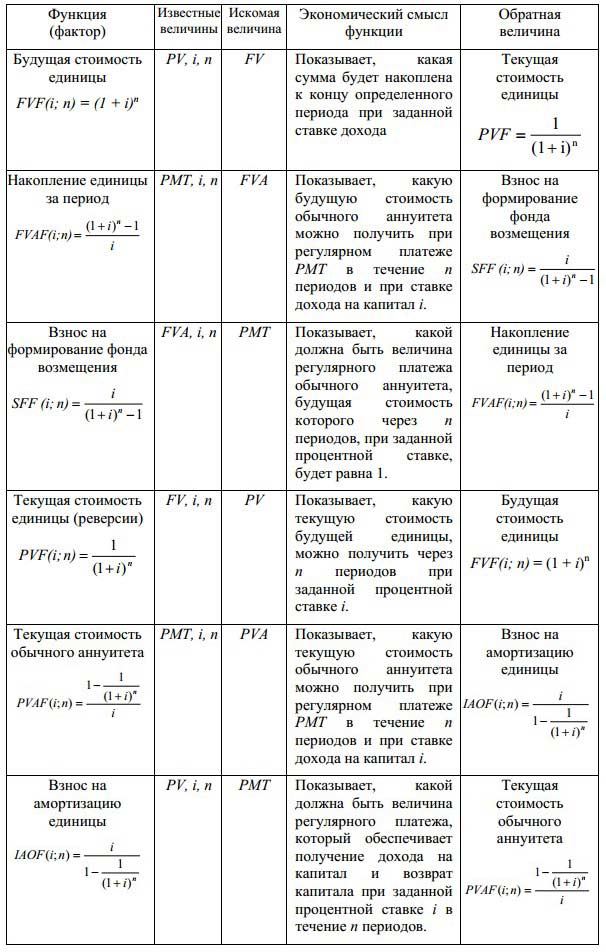

3. Коэффициент совокупной суммы для унифицированной серии

Третья категория проблем в Таблице 1-5 демонстрирует ситуацию, когда равные суммы денег, A , инвестируются в каждый период времени для n периодов времени с процентной ставкой i (приведенная информация A , n, и i ) и будущую стоимость (стоимость) этих сумм необходимо рассчитать.Этот набор проблем можно обозначить как F / Ai, n. На следующем графике показана сумма. Подумайте об этом как о следующем примере: вы можете вкладывать долларов каждый год (в конце года, начиная с первого года) на воображаемый банковский счет, который дает вам — процентов, и вы можете повторить это для n года (внесение австралийских долларов в конце года). Вы хотите знать, сколько у вас будет в конце года n th .

Вы хотите знать, сколько у вас будет в конце года n th .

| 0 | A | A | A | A | F =? | ||

| 0 | 1 | 2 | … | н-1 | n | ||

Рис. 1-4: Uniform Series коэффициент количества соединения, F / Ai, n

В этом случае использование уравнения 1-2 может помочь нам рассчитать будущую стоимость каждой отдельной инвестиции, а затем совокупную будущую стоимость этих равных инвестиций.

Будущая стоимость первой инвестиции, произошедшей в период времени 1, равна A (1 + i) n − 1

Обратите внимание, что первая инвестиция произошла в период времени 1 (один период после настоящего времени), поэтому это n-1 период до n -го , а затем мощность н-1.

И аналогично:

Будущая стоимость второй инвестиции произошла в период времени 2: A (1 + i) n − 2

Будущая стоимость третьей инвестиции произошла в период времени 3: A (1 + i) n − 3

Будущая стоимость последняя инвестиция произошла в период времени n: A (1 + i) n − n = A

Обратите внимание, что последний платеж происходит одновременно с F .

Итак, сумма всех будущих значений равна

F = A (1 + i) n − 1 + A (1 + i) n − 2 + A (1 + i) n − 3 +… + A

Умножив обе части на (1 + i), , мы получим

F (1 + i) = A (1 + i) n + A (1 + i) n − 1 + A (1 + i) n− 2 +… + A (1 + i)

Вычитая первое уравнение из второго, мы получим

F (1 + i) –F = A (1 + i) n + A (1 + i) n − 1 + A (1 + i) n − 2 +… + A (1 + i) — [A (1 + i) n − 1 + A (1 + i) n − 2 + A (1 + i) n − 3 +… + A] F + Fi – F = A (1 + i) n + A (1 + i) n − 1 + A (1 + i) n − 2 +… + A (1 + i) — A (1 + i) n − 1− A (1+ i) n − 2− A (1 + i) n − 3−… −A

, который становится:

Fi = A (1 + i) n – A

, затем

F = A [(1 + i) n − 1] / i

Уравнение 1-3

Следовательно, уравнение 1-3 может определять будущую стоимость однородного ряда равных инвестиций как F = A [(1 + i) n − 1] / i. Что также может быть записано относительно обозначений Таблицы 1-5 как: F = A * F / Ai, n. Тогда F / Ai, n = [(1 + i) n − 1] / i.

Что также может быть записано относительно обозначений Таблицы 1-5 как: F = A * F / Ai, n. Тогда F / Ai, n = [(1 + i) n − 1] / i.

Фактор [(1 + i) n − 1] / i называется «равномерным последовательным коэффициентом суммы сложного соединения» и обозначается F / A i, n . Этот коэффициент используется для расчета будущей единой суммы «F», которая эквивалентна однородному ряду равных платежей в конце периода «A».

Обратите внимание, что n — это количество периодов времени, в течение которых происходят равные серии платежей.

Пожалуйста, просмотрите следующее видео, Коэффициент количества соединения для унифицированной серии (3:42).

Суммарный коэффициент однородной серии

Щелкните, чтобы увидеть стенограмму видеоролика «Коэффициент сложного соединения Uniform Series».

ВЕДУЩИЙ: В третьей категории перечислены равные суммы денег, которые A должны получать в каждый период времени в течение n периодов времени. n может быть годами или месяцами, а процентная ставка — i. И вопрос просит вас рассчитать будущую стоимость этих платежей, единую денежную сумму, которая эквивалентна всем этим сериям платежей A.Здесь заданная информация — это A, n и i. А F — неизвестный параметр. Эти наборы проблем могут отображаться с косой чертой F фактора A или F / A. Опять же, левая часть этого знака косой черты — это неизвестный параметр F, а правая часть — заданная переменная, которая равна A.

n может быть годами или месяцами, а процентная ставка — i. И вопрос просит вас рассчитать будущую стоимость этих платежей, единую денежную сумму, которая эквивалентна всем этим сериям платежей A.Здесь заданная информация — это A, n и i. А F — неизвестный параметр. Эти наборы проблем могут отображаться с косой чертой F фактора A или F / A. Опять же, левая часть этого знака косой черты — это неизвестный параметр F, а правая часть — заданная переменная, которая равна A.

Здесь вы можете увидеть уравнение для вычисления F из A, i и n. Математическое доказательство этого уравнения простое, и они объясняют его в первом уроке. Мы можем написать это уравнение относительно обозначения множителя: F равно A умножить множитель.Этот коэффициент называется коэффициентом составного количества однородной серии. И он используется для расчета будущей единой суммы F, которая эквивалентна однородному ряду равных выплат в конце периода A.

Давайте поработаем на примере, чтобы увидеть, как можно использовать этот коэффициент. Предположим, вы экономите 4000 долларов в год и вкладываете их в конце года на воображаемый сберегательный счет или в какое-либо другое вложение, которое дает вам 6% годовых, усугубляемых ежегодно, в течение 20 лет, начиная с 1 года по 20 год. .И вы хотите знать, сколько денег у вас будет в конце 20-го года.

Сначала мы рисуем временную шкалу. Левая часть — настоящее время. У нас там ничего нет. Обратите внимание, что ваши инвестиции начинаются с 1 по 20 год. Если в вопросе нет дополнительной информации, а в вопросе говорится, что вы инвестируете в течение 20 лет, вы должны принять свои инвестиции, они начинаются с первого года. Таким образом, в настоящее время или нулевой год выплаты отсутствуют.

Правая часть — будущее время, которое представляет собой будущую стоимость одной суммы, и оно неизвестно.Ваши инвестиции занимают 20 лет, поэтому n равно 20. И выше каждый год вы должны писать 4000 долларов, потому что у вас есть платеж в размере 4000 долларов в конце каждого года. Итак, A равно 4000 долларов, n количество лет равно 20, i процентная ставка 6%, и F необходимо рассчитать.

Итак, A равно 4000 долларов, n количество лет равно 20, i процентная ставка 6%, и F необходимо рассчитать.

И F равно A, умноженному на коэффициент F / A. В этом множителе i составляет 6% и 20. И мы используем уравнение для вычисления F. И мы находим ответ. Итак, если вы инвестируете 4000 долларов в год на 20 лет под 6% процентной ставки, у вас будет около 147000 долларов в конце 20-го года.

Кредит: Фарид Тайари

Пример 1-3:

Предположим, вы экономите 4000 долларов в год и вкладываете их в конце года на воображаемый сберегательный счет (или какое-либо другое вложение), который дает вам 6% -ную процентную ставку (ежегодно усугубляемую) на 20 лет. Сколько у вас будет денег в конце 20-го года?

| 0 | $ 4000 | $ 4000 | $ 4000 | $ 4000 | F =? | ||

| 0 | 1 | 2 | . .. .. | 19 | 20 | ||

Итак,

A = 4000 долларов США

n = 20

i = 6%

F =?

Обратите внимание, что n — это количество равных платежей.

Используя уравнение 1-3, мы получим

F = A * F / Ai, n = A [(1 + i) n − 1] / iF = A * F / A6%, 20 = 4000 * [(1+ 0,06) 20−1] /0.06F=4000*36.78559 = 147142,4

Итак, на 20-й год у вас будет 147 142,4 доллара.

| Фактор | Имя | Формула | Запрошенная переменная | Заданные переменные |

|---|---|---|---|---|

| F / A i, n | Коэффициент количества соединения для унифицированной серии | [(1 + i) n − 1] / i | F: Будущая стоимость однородных серий равных инвестиций | A: равномерный ряд равных инвестиций n: количество периодов времени i: процентная ставка |

4.

Депозитный коэффициент погашения

Депозитный коэффициент погашенияЧетвертая группа в Таблице 1-5 аналогична третьей группе, но вместо A как дано и F в качестве неизвестных параметров задается F и необходимо вычислить A . Эта группа иллюстрирует набор задач, которые просят вас рассчитать единый ряд равных платежей (или инвестиций), A , который будет инвестирован на n периодов времени с процентной ставкой i и накопленной будущей стоимостью всех выплаты равны F .Такие проблемы можно обозначить как A / Fi, n и отобразить на следующем графике. Подумайте об этом как о следующем примере: вы планируете иметь франков долларов в течение n лет, и есть сберегательный счет, который может дать вам i процентов. Вы хотите знать, сколько вы должны вкладывать каждый год (в конце года, начиная с года 1), чтобы иметь возможность иметь F долларов через n лет.

| 0 | А =? | А =? | А =? | А =? | F | ||

| 0 | 1 | 2 | . .. .. | н-1 | n | ||

Рисунок 1-5: Коэффициент депозита фонда погашения, A / Fi, n

Уравнение 1-3 можно переписать для A (как неизвестное), чтобы решить эти проблемы:

A = F {i / [(1 + i) n − 1]}

Уравнение 1-4

Уравнение 1-4 может определять однородный ряд равных инвестиций, A , учитывая накопленную будущую стоимость, F , номер инвестиционного периода, n , и процентную ставку i .Таблица 1-5 отмечает эти проблемы как: A = F * A / Fi, n. Тогда A / Fi, n = i / [(1 + i) n − 1]. T Фактор i / [(1 + i) n − 1] называется «фактором депозита фонда погашения» и обозначается A / Fi, n. Коэффициент используется для расчета однородного ряда равных платежей в конце периода A, которые эквивалентны будущей сумме F.

Обратите внимание, что n — это количество периодов времени, в течение которых происходят равные серии платежей.

Посмотрите следующее видео: Фактор депозита фонда погашения (4:42).

Фактор депозита фонда погашения

Щелкните, чтобы увидеть стенограмму видео «Фактор депозита погашаемых средств».

ВЕДУЩИЙ: Четвертая группа похожа на третью. Но A — неизвестное, а F — заданная переменная. Этот набор задач предлагает вам рассчитать однородную серию равных платежей A, которые будут инвестированы в течение n периодов времени с процентной ставкой i. А накопленная будущая стоимость всех платежей или эквивалентная будущая стоимость равна F.

Этот набор проблем можно суммировать с множителем A над F или наклонной чертой F. Левая часть этого последнего знака — неизвестный параметр. Здесь это A. А правая часть — заданная переменная, то есть F.

Уравнение 1-3 для количественного коэффициента соединения однородной серии может быть переписано для A как неизвестное, чтобы решить эти проблемы, что дает уравнение 1-4. Уравнение 1-4 может определять однородный ряд равных инвестиций, A, для накопленной будущей стоимости, F, номера инвестиционного периода n и процентной ставки i.

Уравнение 1-4 может определять однородный ряд равных инвестиций, A, для накопленной будущей стоимости, F, номера инвестиционного периода n и процентной ставки i.

Мы можем записать это уравнение в соответствии с обозначением факторов: A равно F, умноженному на множитель A над F. Этот коэффициент называется фактором депозита фонда погашения. И это отображается с помощью косой черты F. Коэффициент используется для расчета однородного ряда равных платежей в конце периода, A, которые эквивалентны будущей сумме F.

Например, ссылаясь на пример 1-7 в предыдущем видео, предположим, что вы планируете получить 200 000 долларов через 20 лет. И вам предлагают инвестицию, которая может быть воображаемым сберегательным счетом, которая дает вам 6% годовых по сложным процентным ставкам.И вы хотите знать, сколько денег равных выплат вам нужно откладывать каждый год или инвестировать — вносить депозит на свой счет в конце каждого года.

Итак, вы хотите иметь 200 000 долларов через 20 лет. И вы можете вложить свои деньги под 6% годовых. Вопрос в том, сколько нужно вкладывать в год?

И вы можете вложить свои деньги под 6% годовых. Вопрос в том, сколько нужно вкладывать в год?

Опять же, первый шаг — это рисование временной шкалы. Левая часть — настоящее время. У нас не будет оплаты. Таким образом, в настоящее время или в нулевое время выплаты отсутствуют.Правая сторона — будущее. И вы хотите иметь единую сумму в 200000 долларов. Итак, вы пишете 200 000 долларов в 20-м году или в конце правой части временной шкалы.

Обратите внимание, что 200 000 долларов имеют то же временное измерение, что и последний платеж, A. Оба относятся к 20-му году. Ваши инвестиции занимают 20 лет, поэтому n равно 20. И выше каждый год вы должны писать A, который неизвестен и должен быть рассчитан.

So F равняется 200000 долларов. n количество лет — 20. i, процентная ставка — 6%.И необходимо вычислить A.

Мы можем использовать обозначение множителей, чтобы резюмировать уравнение. В этом множителе i равно 6%, n равно 20, дано F, и необходимо вычислить A. И рассчитываем результат. Итак, если вы хотите иметь 200 000 долларов через 20 лет с 6% процентной ставкой, вам нужно будет инвестировать равные суммы в 5 437 долларов в год в конце каждого года в течение 20 лет, начиная с первого года.

Итак, если вы хотите иметь 200 000 долларов через 20 лет с 6% процентной ставкой, вам нужно будет инвестировать равные суммы в 5 437 долларов в год в конце каждого года в течение 20 лет, начиная с первого года.

Кредит: Фарид Тайари

, пример 1-4:

Обращаясь к примеру 1-3, предположим, что вы планируете иметь 200 000 долларов через 20 лет, и вам предлагается инвестиция (воображаемый сберегательный счет), которая дает вам 6% годовых по сложной процентной ставке.Сколько денег (равных выплат) вам нужно откладывать каждый год и вкладывать (вносить на свой счет) в конце каждого года?

| 0 | А =? | А =? | А =? | А =? | F = 200 000 | ||

| 0 | 1 | 2 | … | 19 | 20 | ||

Итак,

F = 200 000 долларов США

n = 20

i = 6%

A =?

Используя уравнение 1-4, мы получим

A = F * A / Fi, n = F {i / [(1 + i) n − 1]} A = F * A / F6%, 20 = 200 000 * 0 . 06 / [(1 + 0,06) 20−1] A = 200 000 * 0,027185 = 5436,912

06 / [(1 + 0,06) 20−1] A = 200 000 * 0,027185 = 5436,912

Итак, чтобы иметь 200 000 долларов на 20-й год, вы должны инвестировать 5 436,9 долларов в конце каждого года в течение 20 лет с годовой сложной процентной ставкой 6%.

| Фактор | Имя | Формула | Запрошенная переменная | Данные переменные |

|---|---|---|---|---|

| A / Fi, n | Фактор депозита обратного фонда | i / [(1 + i) n − 1] | A: Единая серия равных платежей в конце периода | F: накопленная будущая стоимость инвестиций n: количество периодов времени i: процентная ставка |

Обратите внимание, что i / [(1 + i) n − 1]

Калькулятор сложных процентов [с формулой]

Этот калькулятор сложных процентов — инструмент, который поможет вам оценить, сколько денег вы заработаете на своем депозите. Чтобы принимать разумные финансовые решения, нужно уметь предвидеть конечный результат. Вот почему стоит знать, как рассчитывать сложные проценты. Наиболее распространенное применение формулы сложных процентов в реальной жизни — это регулярный расчет сбережений.

Чтобы принимать разумные финансовые решения, нужно уметь предвидеть конечный результат. Вот почему стоит знать, как рассчитывать сложные проценты. Наиболее распространенное применение формулы сложных процентов в реальной жизни — это регулярный расчет сбережений.

Прочтите, чтобы найти ответы на следующие вопросы:

- Что такое определение процентной ставки?

- Что такое определение сложных процентов и какова формула сложных процентов?

- В чем разница между простой и сложной процентной ставкой?

- Как рассчитать сложные проценты?

- Каковы наиболее распространенные частоты начисления процентов?

Вы также можете воспользоваться нашим калькулятором студенческой ссуды, где вы можете сделать прогноз своих расходов и изучить влияние различных вариантов студенческой ссуды на ваш бюджет.

Определение процентной ставки

В финансах процентная ставка определяется как сумма , взимаемая кредитором с заемщика за использование актива . Итак, для заемщика процентная ставка — это стоимость долга, а для кредитора — это норма прибыли.

Итак, для заемщика процентная ставка — это стоимость долга, а для кредитора — это норма прибыли.

Обратите внимание, что в случае, когда вы делаете вклад в банк (например, кладете деньги на свой сберегательный счет), с финансовой точки зрения вы ссужаете деньги банку. В таком случае процентная ставка отражает вашу прибыль.

Процентная ставка обычно выражается в процентах от основной суммы (непогашенной ссуды или суммы депозита). Обычно он представляется на годовой основе, которая известна как годовая процентная доходность (APY) или эффективная годовая ставка (EAR).

Что такое определение сложных процентов?

Как правило, сложные проценты определяются как проценты , которые начисляются не только на первоначальную вложенную сумму, но и на любые последующие проценты . Другими словами, сложные проценты — это проценты как на первоначальную основную сумму , так и на проценты, накопленные по этому принципу до сих пор.Эта концепция добавления балансовой стоимости заставляет депозит или ссуду расти более быстрыми темпами.

Вы можете использовать уравнение сложных процентов, чтобы найти стоимость инвестиции через определенный период времени или оценить ставку, которую вы заработали при покупке и продаже некоторых инвестиций. Это также позволяет вам ответить на некоторые другие вопросы, например, сколько времени потребуется, чтобы удвоить ваши инвестиции.

Мы ответим на эти вопросы в приведенных ниже примерах.

Простые и сложные проценты

Вы должны знать, что простой процент отличается от сложного процента .Он рассчитывается только на начальную сумму денег. С другой стороны, сложные проценты — это проценты на первоначальную основную сумму плюс накопленные проценты.

Частота добавления

Большинство финансовых консультантов скажут вам, что сложная частота — это периоды начисления сложных процентов в году. Но если вы не уверены, что такое начисление сложных процентов, это определение будет для вас бессмысленным… Чтобы понять этот термин, вы должны знать, что частота начисления сложных процентов является ответом на вопрос Как часто процент добавляется к основной сумме процентов каждый год? Другими словами, частота начисления процентов — это период времени, по истечении которого проценты будут начисляться сверх начальной суммы .

Например:

- годовое (1 / год) начисление сложных процентов имеет частоту начисления один ,

- ежеквартально (4 / год) компаундирование имеет частоту начисления четыре ,

- ежемесячно (12 / год) компаундирования имеет частоту начисления двенадцать .

Обратите внимание, что чем выше частота начисления сложных процентов, тем больше окончательный баланс. Однако, даже если частота необычно высока, окончательное значение не может превысить определенный предел.Чтобы понять математику, стоящую за этим, воспользуйтесь нашим калькулятором натурального логарифма.

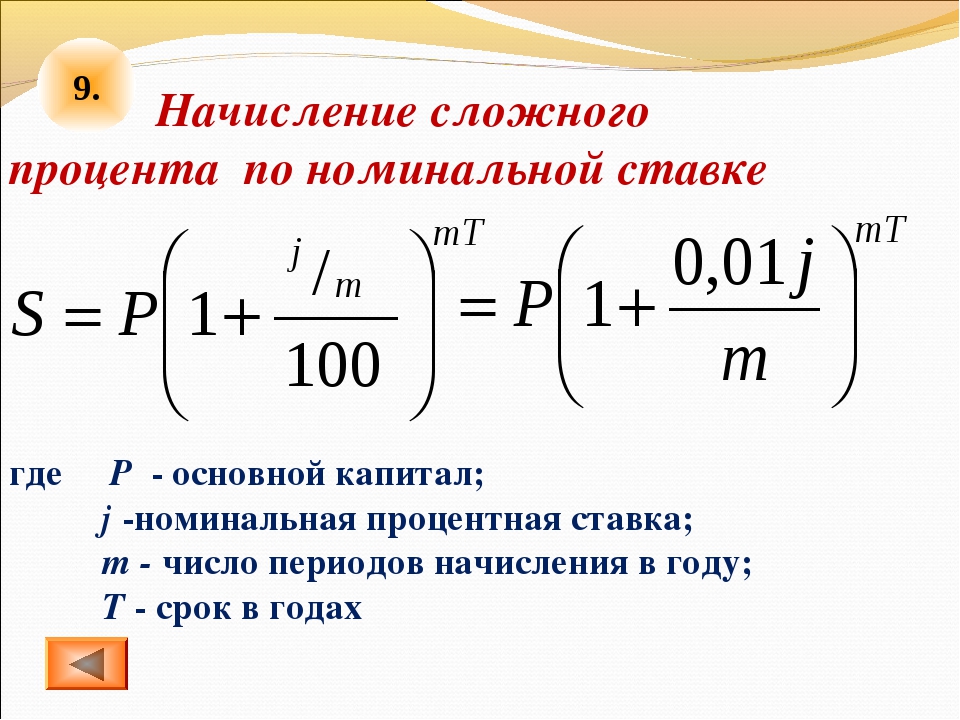

Поскольку основное внимание в калькуляторе уделяется механизму начисления сложных процентов, мы разработали диаграмму, на которой вы можете визуально следить за ходом годового процентного баланса. Если вы выберете более высокую частоту начисления сложных процентов, чем годовая, на диаграмме отобразится полученная дополнительная или дополнительная часть процента, полученная за годовое начисление с более высокой частотой . Таким образом, вы можете легко увидеть реальную силу сложения.mt

Таким образом, вы можете легко увидеть реальную силу сложения.mt

Где:

- FV — будущая стоимость инвестиции, в нашем калькуляторе это окончательный баланс

- П — первоначальное сальдо (стоимость вложения)

- р — годовая процентная ставка (в десятичной системе)

- m — количество начислений процентов в год ( частота начисления процентов )

- т — чисел года вложено денег на

Стоит знать, что когда период начисления сложных процентов равен единице ( м = 1 ), тогда процентная ставка ( r ) называется CAGR (сложный годовой темп роста).

Как рассчитать сложные проценты

На самом деле, вам не нужно запоминать формулу сложных процентов из предыдущего раздела, чтобы оценить будущую стоимость ваших инвестиций. Фактически, вам даже не нужно знать, как рассчитывать сложные проценты! Благодаря нашему калькулятору сложных процентов вы можете сделать это всего за несколько секунд, когда и где захотите. (NB: Вы уже пробовали мобильную версию наших калькуляторов?)

(NB: Вы уже пробовали мобильную версию наших калькуляторов?)

С помощью нашего интеллектуального калькулятора все, что вам нужно для расчета будущей стоимости ваших инвестиций, — это заполнить соответствующие поля:

- Начальный баланс — сумма денег, которую вы собираетесь вложить или внести.

- Процентная ставка — процентная ставка, выраженная на годовой основе.

- Срок — сроки, в которые вы собираетесь вложить деньги.

- Частота начисления процентов — в этом поле вы должны выбрать, как часто начисление начислений применяется к вашему весу. Обычно проценты добавляются к основному остатку ежедневно, еженедельно, ежемесячно, ежеквартально, раз в полгода или ежегодно. Но вы также можете установить его как непрерывное начисление процентов, что является теоретическим пределом частоты начисления процентов.В этом случае количество периодов, когда происходит начисление процентов, бесконечно.

- Сколько — сумма, которую вы планируете положить на счет.

- Как часто — здесь вы можете выбрать периодичность пополнения.

- При — следует выбрать сроки транзакции дополнительного депозита. В частности, вы можете поместить деньги на счет в начале или в конце периодов.

- Скорость роста депозита — опция позволяет установить скорость роста дополнительного депозита. Этот вариант может быть особенно полезен в долгосрочной перспективе, когда ваш доход может возрасти, например, из-за инфляции и / или рекламных акций.

Вот и все! Наш калькулятор сложных процентов мгновенно выполнит все необходимые вычисления и предоставит вам результаты.

Два основных результата:

- окончательный баланс , то есть общая сумма денег, которую вы получите после указанного периода, и

- — общая сумма процентов , — общая сумма начисленных процентов.

В случае, если вы задали поле дополнительного депозита, мы предоставили вам результаты для составленного начального баланса и сложного дополнительного баланса .

Кроме того, мы также показываем вам их вклад в общую сумму процентов, а именно процентов на начальный остаток и процентов на дополнительный депозит .

Примеры сложных процентов

- Хотите понять уравнение сложных процентов?

- Вам интересно узнать подробности того, как рассчитать сложную процентную ставку?

- Вам интересно, как работает наш калькулятор?

- Вам нужно знать, как интерпретировать результаты расчета сложных процентов?

- Вас интересуют все возможные варианты использования формулы сложных процентов?

Следующие ниже примеры помогут вам ответить на эти вопросы.Мы уверены, что после их изучения у вас не возникнет проблем с пониманием и практической реализацией сложных процентов.

Пример 1 — базовый расчет стоимости инвестиции

Первый пример — самый простой, в котором мы вычисляем будущую стоимость первоначальных инвестиций.

Вопрос

Вы инвестируете 10 000 долларов США на 10 лет под 5% годовых. Процентная ставка начисляется ежегодно. Какова будет стоимость ваших инвестиций через 10 лет?

Решение

Во-первых, давайте определим, какие значения даны и что нам нужно найти.Мы знаем, что вы собираетесь инвестировать 10 000 долларов — это ваш начальный баланс P , а количество лет, в течение которых вы собираетесь инвестировать деньги, составляет 10 . Кроме того, процентная ставка r равна 5% , а проценты начисляются ежегодно, поэтому m в формуле сложных процентов равно 1 .

Мы хотим рассчитать сумму денег, которую вы получите от этой инвестиции, то есть мы хотим найти будущую стоимость FV ваших инвестиций.(10 * 1) = 10 000 * 1,628895 = 16 288,95

Ответ

Стоимость ваших инвестиций через 10 лет составит 16 288,95 долларов США.

Ваша прибыль составит FV - P . Это 16 288,95 долларов - 10 000,00 долларов = 6 288,95 долларов США .

Обратите внимание, что при выполнении расчетов вы должны быть очень осторожны с округлением. Не стоит делать слишком много до самого конца. В противном случае ваш ответ может быть неверным. Точность зависит от вычисляемых значений.Для стандартных расчетов должно быть достаточно шести цифр после десятичной точки.

Пример 2 — комплексный расчет стоимости инвестиции

Во втором примере мы вычисляем будущую стоимость первоначальной инвестиции, по которой ежемесячно начисляются проценты.

Вопрос

Вы инвестируете 10 000 долларов США под 5% годовых. Процентная ставка начисляется ежемесячно. Какова будет стоимость ваших инвестиций через 10 лет?

Решение

Как и в первом примере, мы должны сначала определить значения.120 = 10 000 * 1,647009 = 16 470,09

Ответ

Стоимость ваших инвестиций через 10 лет составит 16 470,09 долларов США.

Ваша прибыль составит FV - P . Это 16 470,09 долларов - 10 000,00 долларов = 6 470,09 долларов .

Вы заметили, что этот пример очень похож на первый? Собственно, разница только в частоте начисления сложных процентов. Обратите внимание, что только благодаря более частому начислению сложных процентов на этот раз вы заработаете на 181,14 доллара больше за тот же период! ( 6470 долларов.09 - 6 288,95 долларов США = 181,14 доллара США )

Пример 3 — Расчет процентной ставки инвестиции с использованием формулы сложных процентов

Теперь давайте попробуем вопрос другого типа, на который можно ответить, используя формулу сложных процентов. На этот раз потребуются некоторые базовые преобразования алгебры. В этом примере мы рассмотрим ситуацию, в которой мы знаем начальный баланс, окончательный баланс, количество лет и частоту начисления сложных процентов, но нас просят рассчитать процентную ставку.Этот тип расчета может применяться в ситуации, когда вы хотите определить ставку, полученную при покупке и продаже актива (например, собственности), который вы используете в качестве инвестиции.

Данные и вопрос Вы купили оригинальную картину за 2000 долларов. Шесть лет спустя вы продали эту картину за 3000 долларов. Если предположить, что картина рассматривается как инвестиция, какой годовой доход вы получали?

Решение Во-первых, давайте определимся с данными значениями.0,166667 — 1 = 1,069913 — 1 = 0,069913 = 6,9913%

Ответ

В этом примере вы заработали 1000 долларов из первоначальных инвестиций в размере 2000 долларов в течение шести лет, что означает, что ваша годовая ставка была равна 6,9913%.

Как видите, на этот раз формула не очень проста и требует большого количества вычислений. Вот почему стоит протестировать наш калькулятор сложных процентов, который мгновенно решает те же уравнения, экономя ваше время и усилия.

Пример 4 — Расчет времени удвоения инвестиции с использованием формулы сложных процентов

Вы когда-нибудь задумывались, сколько лет потребуется, чтобы ваши инвестиции удвоили их стоимость? Помимо других возможностей, наш калькулятор может помочь вам ответить на этот вопрос.Чтобы понять, как это происходит, давайте взглянем на следующий пример.

Данные и вопрос

Вы положили 1000 долларов на свой сберегательный счет. Предполагается, что процентная ставка равна 4% и начисляется ежегодно. Найдите количество лет, по истечении которого первоначальный баланс удвоится.

Решение

Приведены следующие значения: начальное сальдо P составляет 1000 долларов , а окончательное сальдо FV составляет 2 * 1000 долларов = 2000 долларов , а процентная ставка r составляет 4%.т

Чтобы найти t, вам нужно взять натуральное логарифм (ln) с обеих сторон:

ln (2) = t * ln (1,04)

Так

Ответ В нашем примере требуется 18 лет (18 — ближайшее целое число, которое больше 17,67), чтобы удвоить первоначальные инвестиции. Вы заметили, что в приведенном выше решении нам даже не нужно было знать начальный и конечный сальдо инвестиций? Это благодаря упрощению, которое мы сделали на третьем этапе ( Разделите обе стороны на P ).Однако при использовании нашего калькулятора сложных процентных ставок вам необходимо будет указать эту информацию в соответствующих полях. Не волнуйтесь, если вы просто хотите узнать время, в течение которого данная процентная ставка удвоит ваши инвестиции, просто введите любые числа (например, Также стоит знать, что точно такие же вычисления можно использовать для вычисления того, когда инвестиции утроятся (или фактически умножатся на любое число). Все, что вам нужно сделать, это просто использовать другое кратное P на втором шаге приведенного выше примера.Вы также можете сделать это с помощью нашего калькулятора. Таблицы сложных процентов использовались каждый день, до эры калькуляторов, персональных компьютеров, электронных таблиц и невероятных решений, предоставляемых Omni Calculator 😂. Таблицы были разработаны, чтобы упростить и ускорить финансовые расчеты (да, действительно…). Они включены во многие старые учебники по финансам в качестве приложений. Ниже вы можете увидеть, как выглядит таблица сложных процентов. Используя данные, представленные в таблице сложных процентов, вы можете рассчитать окончательный баланс ваших инвестиций.t для соответствующей процентной ставки (первая строка) и t (первый столбец). Итак, чтобы рассчитать окончательный баланс инвестиций, вам необходимо умножить начальный баланс на соответствующее значение из таблицы. Обратите внимание, что значения из столбца Фактор текущей стоимости используются для вычисления текущей стоимости инвестиций, когда вы знаете их будущую стоимость. Очевидно, это только базовый пример таблицы сложных процентов. Фактически, они обычно намного больше, поскольку содержат больше периодов Вам понравился наш инструмент с новыми знаниями о том, как выглядел мир финансовых расчетов до Omni Calculator? Почему бы не поделиться этим с друзьями? Сообщите им об Omni! Если вы хотите быть финансово грамотным, вы также можете попробовать другие наши финансовые калькуляторы. Теперь, когда вы знаете, как рассчитывать сложные проценты, самое время найти другие приложения, которые помогут вам получить максимальную прибыль от ваших инвестиций: Чтобы сравнить предложения банков с разными периодами начисления сложных процентов, нам необходимо рассчитать годовой процентный доход, также называемый эффективной годовой ставкой (EAR).Это значение говорит нам, какую прибыль мы получим в течение года. Самый удобный способ выяснить это — использовать калькулятор APY, который рассчитывает EAR по процентной ставке и частоте начисления сложных процентов. Если вы хотите узнать, сколько времени потребуется, чтобы что-то увеличилось на n%, вы можете использовать наш калькулятор с правилом 72. Этот инструмент позволяет вам проверить, сколько времени вам нужно, чтобы удвоить ваши инвестиции, даже быстрее, чем калькулятор сложных процентных ставок. Вас также может заинтересовать калькулятор выплат по кредитной карте, который позволяет оценить, сколько времени потребуется, чтобы полностью освободиться от долгов. Еще один интересный калькулятор — наш калькулятор капитальной ставки, который определяет норму прибыли от покупки недвижимости. Мы также предлагаем вам попробовать калькулятор аренды, который поможет вам определить ежемесячные и общие платежи по аренде. Если вы хотите профинансировать покупку нового жилого автомобиля (RV), наш калькулятор ссуды RV позволяет легко определить, какое предложение будет для вас наиболее выгодным. Калькулятор амортизации позволяет использовать три различных метода для оценки того, насколько быстро стоимость вашего актива снижается с течением времени. И, наконец, почему бы не попробовать калькулятор нашей мечты.