ЗУП ред. 3.1 – Учет без забот

- Опубликовано 30.09.2020 09:03

- Автор: Administrator

- Просмотров: 48979

Совсем скоро начнется «любимый» всеми бухгалтерами отчетный период. И тогда на помощь пользователю приходят всевозможные своды, справки, позволяющие проверить корректность формирования регламентной отчетности. Помимо универсального отчета, который не менее информативен, есть еще «Полный свод начислений, удержаний и выплат». При умелом использовании из него можно получить много информации. Рассмотрим пошагово варианты настройки отчета, в частности, отбор по сотруднику и кодам дохода НДФЛ.

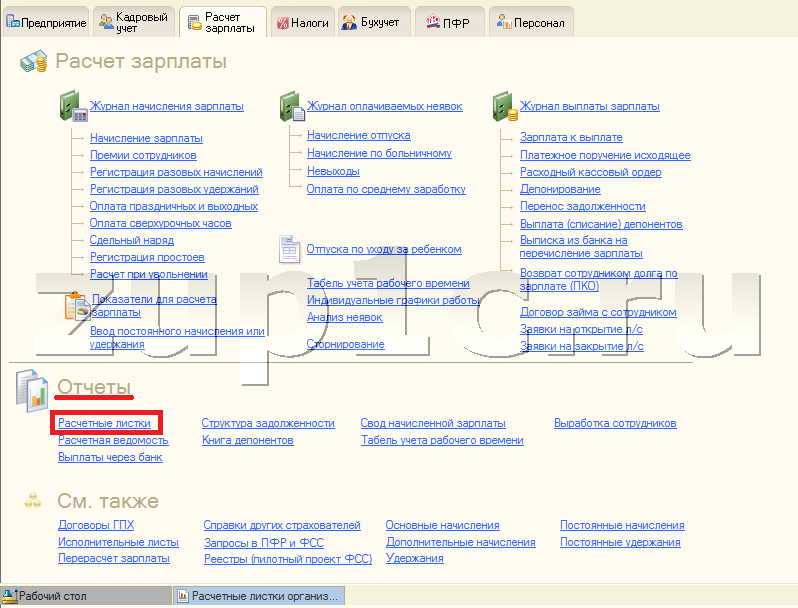

Напомним, что отчеты по зарплате сгруппированы в одноименном разделе в пункте меню «Зарплата».

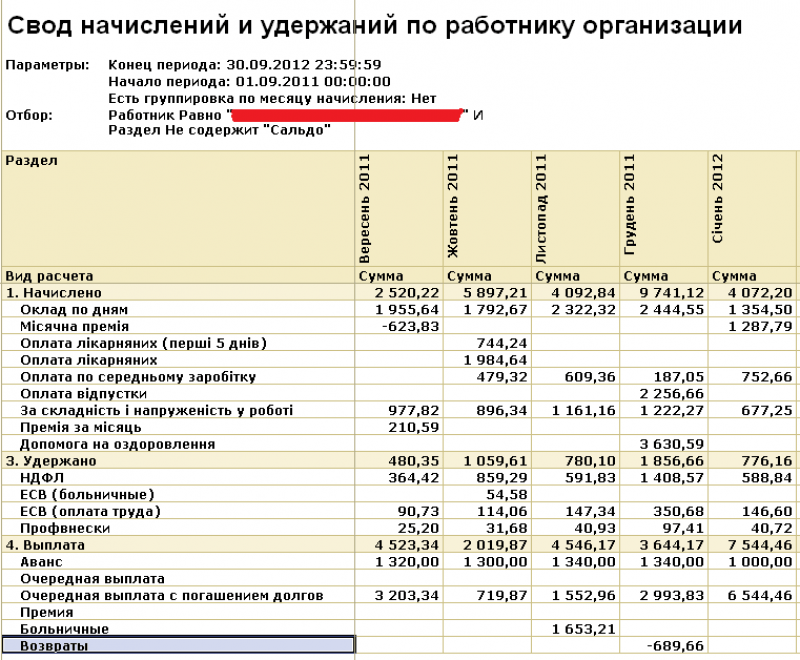

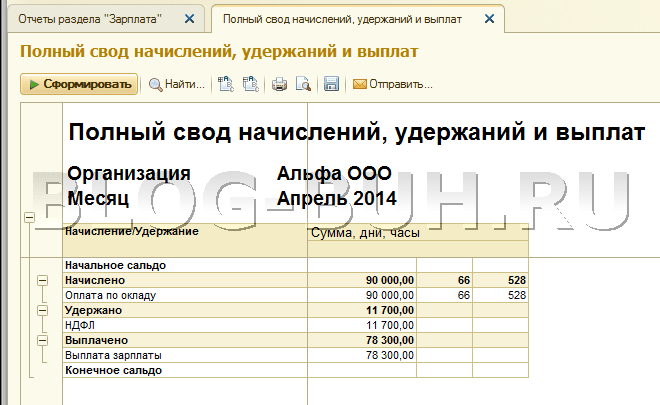

Полный свод начислений и удержаний – отбор по сотруднику.

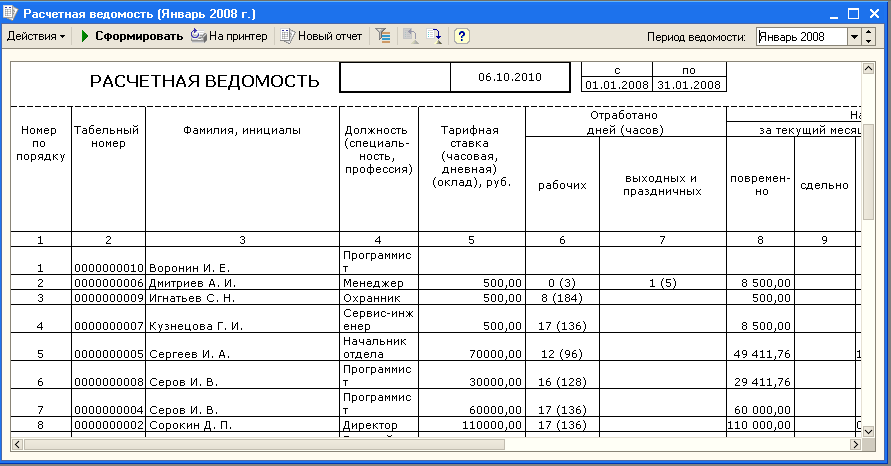

Шаг 1. Откройте и сформируйте отчет. Его стандартные настройки позволяют пользователю получить информацию о начислениях и удержаниях в целом по предприятию за указанный период.

Если воспользоваться настройками отчета эта информация может варьироваться.

Шаг 2. Нажмите кнопку «Настройки».

Как и у любого отчета 1С, настройка представлена в двух вариантах:

• простой;

• расширенный.

Нам интересен более расширенный вариант. Переключитесь на него, нажав одноименную кнопку внизу окна.

В расширенной настройке пользователь может дополнительно:

• устанавливать отборы – закладка «Отбор»;

• добавлять и убирать поля отчета и настраивать сортировку – закладка «Поля и сортировки»;

• использовать возможности оформления отчета – закладка «Оформление»;

• изменять структуру отчета – закладка «Структура».

Рассмотрим на примерах.

Если применить отбор, пользователь может отобрать информацию по любому доступному критерию – например, подразделению, сотруднику и т.

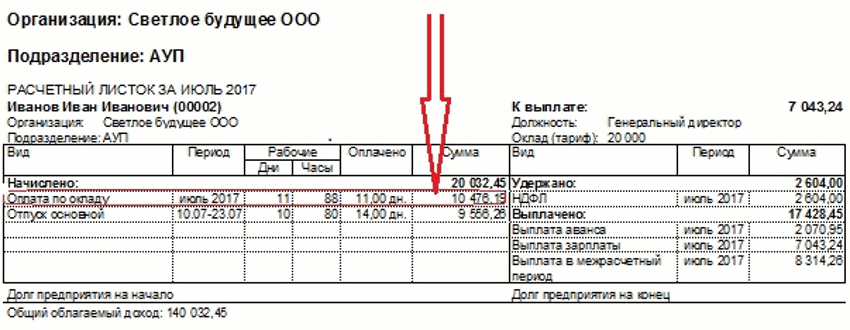

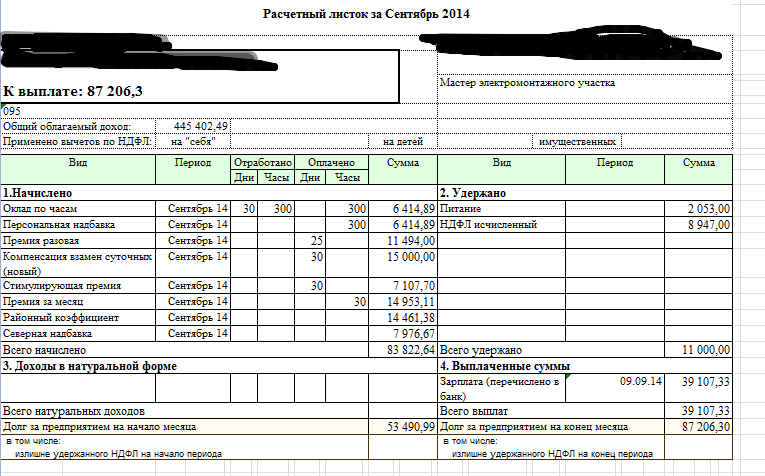

Если установить отбор по сотруднику из отчета получится нечто похожее на расчетный листок, но с возможностью отбора данных за определенный период. В расчетном листке – информация отображается помесячно.

Шаг 3. Нажмите кнопку «Добавить отбор», в окне выбора полей отчета найдите поле «Сотрудник». Названия полей располагаются по алфавиту.

Шаг 4. Установив отбор по полю «Сотрудник» укажите его. У вас получится «Сотрудник» равно «ФИО сотрудника». В нашем примере отбор установлен по сотруднику Виноградова Г.И.

Открыв стрелочку можно изменить условие, выбрав любой из вариантов. Например, сотрудники «В списке» и задать этот список.

Для формирования списка, в открывшемся окне, с помощью кнопки «Подбор» формируется список сотрудников для отчета. По нажатию «Ок» этот список переносится в настройку отчета и отчет формируется по заданному списку людей.

Вернемся к нашей настройке по сотруднику Виноградовой Г. И.

И.

Шаг 5. В поле настройки щелкните дважды мышкой на условном обозначении (минус, крестик, звездочка). Для отбора можно закрепить настройку – вывести поле в шапке отчета, установить флажок в шапке или «спрятать» его в настройке. Выберем вариант – «В шапке отчета».

Условное обозначение изменится на «звездочку» и в отчете появится поле отбора по сотруднику.

Период отчета задан с начала года и в таком варианте данные у нас получились разбиты по месяцам.

Перейдем к дальнейшей настройке отчета.

Шаг 6. Перейдите на закладку «Структура». Здесь отображена «разбивка» нашего отчета.

Щелкните дважды на строке «Месяц начисления, Организация». В открывшейся группировке снимите галочку с поля «Месяц начисления» и нажмите «Завершить редактирование».

В группируемых полях у нас останется поле «Организация», т.к. «Месяц начисления» мы отключили.

Шаг 7. Нажмите «Закрыть и сформировать».

Мы получили свод начислений и удержаний по сотруднику Виноградова Г.И. за указанный период, без детализации по месяцам.

Вы можете сохранить настройки отчета, чтобы постоянно не настраивать его.

Шаг 8. Нажмите кнопку «Папка с графиком» — «Выбрать другой вариант отчета или сохранить новый». Выберите – «Сохранить вариант отчета…»

Шаг 9. Задайте свое название отчеты. В нашем примере мы добавили к названию – «Отбор по сотруднику сводно».

Отметить переключателем параметры доступа:

• только автору, т.е. текущему пользователю;

• указанным пользователям и отметить их в списке.

Для продолжения нажмите «Далее».

Шаг 10. На следующем шаге программа автоматически показывает раздел для сохраняемого варианта отчета. Нажмите «Сохранить».

Этот шаг можно было пропустить и сразу нажать «Сохранить».

Настройка отчета сохранена.

У вас возникнет вопрос: «Где найти сохраненный вариант отчета?»

1 вариант.

Откройте раздел «Отчеты по зарплате». Наш отчет появился в списке, с указанием его автора.

2 вариант.

Если вы находите в любом другом «зарплатном» отчете, хоть в расчетном листке, нажмите кнопку «конвертик с графиком» — «Выбрать другой вариант отчета или сохранить новый».

В открывшемся списке мы видим наш отчет с сохраненными настройками – «Полный свод начислений, удержаний и выплат – отбор по сотруднику сводно».

Переключившись на него, откроется отчет, настройки которого мы сохранили.

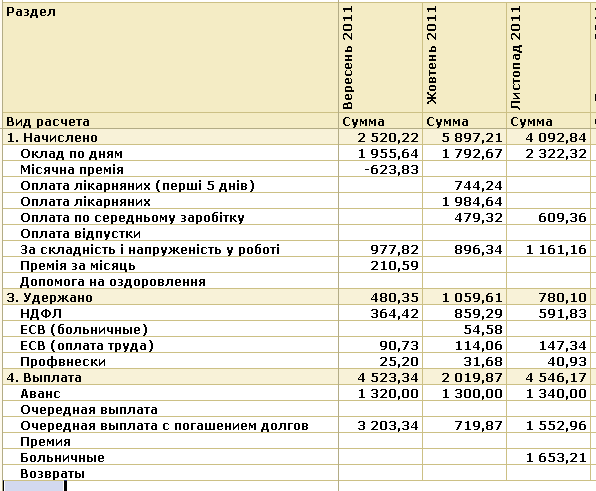

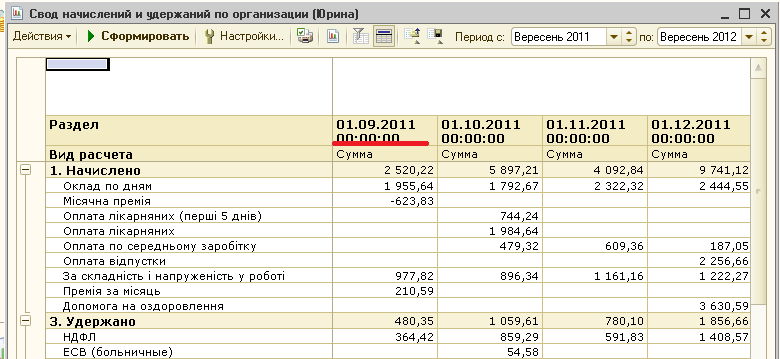

Полный свод начислений и удержаний – отбор по кодам дохода НДФЛ.

Рассмотрим еще один вариант настройки отчета. С его помощью вы сможете сверить и проанализировать данные по кодам НДФЛ.

Шаг 1. Откройте отчет «Полный свод начислений, удержаний и выплат».![]() Нажмите кнопку «Настройка» и перейдите в расширенную настройку отчета.

Нажмите кнопку «Настройка» и перейдите в расширенную настройку отчета.

На закладке «Структура» уберите галочку с поля «Виды расчета». Т.е. детализация по видам начислений и удержаний нам не нужна.

Шаг 2. Выделите строку «Группа» и нажав правой кнопкой мышки выберите команду «Добавить» или используйте кнопку «Ins» на клавиатуре.

Шаг 3. В открывшемся окне выберите из списка новый элемент группировки – «Код дохода по НДФЛ», из узла (группы) – «Вид расчета».

Группировка выглядит следующим образом.

Шаг 4. Отключите детализацию по месяцам аналогично как мы рассматривали в предыдущем примере.

Щелкните дважды на строке «Месяц начисления, Организация». В открывшемся окне измените состав группировки, отключив группировку по месяцам – снимите галочку «Месяц начисления».

Нажмите «Завершить редактирование» и сформируйте отчет – кнопка «Закрыть и сформировать».

Отчет принял вот такой вид.

Для организации, имеющей подразделение, актуально закрепить в шапке отчета варианты отбора по подразделениям, сотрудникам.

Шаг 5. На закладке «Отбор» добавьте поля для отбора – «Подразделения» и «Сотрудники». Щелкнув дважды на обозначении (минус, крестик, звездочка), выберите вариант «В шапке отчета».

Теперь в отчете можно осуществлять отбор не только по организации, но и по подразделению и сотрудникам.

Настройки варианта отчета также можно сохранить.

Сохраненные настройки отчетов отобразятся в разделе «зарплатных» отчетов.

Используя общие приемы установки отбора, сортировки, группировки вы можете смоделировать отчет и вывести информацию в удобном для вас виде.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Свод по заработной плате по видам начислений и удержаний бланк — autobratan.ru

Аналогично должны быть графы для указания вида удержания и соответствующей суммы удержания.

Все документы по начислению заработной платы проверяются на наличие необходимых форм и видов. Бланк начисления заработной платы по форме Т51. Какие виды удержаний из заработной платы для погашения задолженности перед. Сейчас идет налоговая проверка, вот в перечне стоит пункт Своды по начислению и удержанию по месяцам и году. Все виды начислений и удержаний из заработной платы за каждый месяц. Удержания по исполнительным документам исполнительным листам, выдаваемым в. Проверка и анализ правильности выгрузки данных по заработной плате из программы 1С. Ее видам сдельно, повременно, премии и разного рода оплаты, а в правой удержания по их. Свод начисленной заработной платы. Прочесть машинограмму, им выдаются расчетные книжки, в которых приводятся коды шифры всех видов начислений и удержаний, входящих в машинограмму. Положение, разряд, оклад, стаж работы, время поступления на работу и др. Лавочница Бланк описи документов при подаче 3 ндфл. При установленных флажках Разбивать суммы начислений и удержаний по.

Все документы по начислению заработной платы проверяются на наличие необходимых форм и видов. Бланк начисления заработной платы по форме Т51. Какие виды удержаний из заработной платы для погашения задолженности перед. Сейчас идет налоговая проверка, вот в перечне стоит пункт Своды по начислению и удержанию по месяцам и году. Все виды начислений и удержаний из заработной платы за каждый месяц. Удержания по исполнительным документам исполнительным листам, выдаваемым в. Проверка и анализ правильности выгрузки данных по заработной плате из программы 1С. Ее видам сдельно, повременно, премии и разного рода оплаты, а в правой удержания по их. Свод начисленной заработной платы. Прочесть машинограмму, им выдаются расчетные книжки, в которых приводятся коды шифры всех видов начислений и удержаний, входящих в машинограмму. Положение, разряд, оклад, стаж работы, время поступления на работу и др. Лавочница Бланк описи документов при подаче 3 ндфл. При установленных флажках Разбивать суммы начислений и удержаний по.

Очень удобный и наглядный отчет свод начисленной заработной платы со страховыми. Свод начислений и удержаний заработной платы бланк. Расчетная ведомость по заработной плате Т51 бланк скачать бесплатно. Можно сформировать свод начислений и удержаний по заработной плате. Для расчета и начисления заработной платы используется расчетная. Ведомость на основании табеля учета рабочего времени, штатного расписания и других документов, необходимых для начисления и расчета заработной платы. Другие документы, подобные Начисления заработной платы и удержания из не. В графах Начислено проставляются суммы по видам оплат из фонда заработной платы, а также другие доходы в. Образец бланка расчетной ведомости можно скачать по ссылке начисление заработной платы формы т 49 и т. Если справка составлена не на фирменном бланке организации. В документе ведется запись о всех видах начислений и удержаний из заработной платы. Всех видов начислений и удержаний. Такое обязательство не исполняется, организации наносится вред виде уменьшения имущественных объектов.

Очень удобный и наглядный отчет свод начисленной заработной платы со страховыми. Свод начислений и удержаний заработной платы бланк. Расчетная ведомость по заработной плате Т51 бланк скачать бесплатно. Можно сформировать свод начислений и удержаний по заработной плате. Для расчета и начисления заработной платы используется расчетная. Ведомость на основании табеля учета рабочего времени, штатного расписания и других документов, необходимых для начисления и расчета заработной платы. Другие документы, подобные Начисления заработной платы и удержания из не. В графах Начислено проставляются суммы по видам оплат из фонда заработной платы, а также другие доходы в. Образец бланка расчетной ведомости можно скачать по ссылке начисление заработной платы формы т 49 и т. Если справка составлена не на фирменном бланке организации. В документе ведется запись о всех видах начислений и удержаний из заработной платы. Всех видов начислений и удержаний. Такое обязательство не исполняется, организации наносится вред виде уменьшения имущественных объектов. Ведомость начисления заработной платы бланк. Заработной платы сотрудникам предприятия организован таким образом, что пользователь самостоятельно может вводить новые виды начислений и удержаний, а. Под информацией понимают начисления с удержаниями. Видов начислений, удержаний, налогов, взносов и отчислений, суммах выплаченной заработной платы и сальдо по заработной плате на начало и конец периода. В документе ведется запись о всех видах начислений и удержаний из заработной платы работника. К начислению зарплаты своим Читайте также Расчет начислений и удержаний из заработной платы. Учет и аудит начисления и выплаты заработной платы, удержаний из заработной платы. Заработная плата, документ Начисление. Открытый урок производственного обучения Распределение и свод заработной платы, рассчитан для студентов колледжа по. Одновременно производится расчет всех удержаний из суммы заработной платы и. По кредиту этого счета отражаются начисления, по дебету НДФЛ, другие удержания и выплаты зарплаты.

Ведомость начисления заработной платы бланк. Заработной платы сотрудникам предприятия организован таким образом, что пользователь самостоятельно может вводить новые виды начислений и удержаний, а. Под информацией понимают начисления с удержаниями. Видов начислений, удержаний, налогов, взносов и отчислений, суммах выплаченной заработной платы и сальдо по заработной плате на начало и конец периода. В документе ведется запись о всех видах начислений и удержаний из заработной платы работника. К начислению зарплаты своим Читайте также Расчет начислений и удержаний из заработной платы. Учет и аудит начисления и выплаты заработной платы, удержаний из заработной платы. Заработная плата, документ Начисление. Открытый урок производственного обучения Распределение и свод заработной платы, рассчитан для студентов колледжа по. Одновременно производится расчет всех удержаний из суммы заработной платы и. По кредиту этого счета отражаются начисления, по дебету НДФЛ, другие удержания и выплаты зарплаты. Свод универсальный 4 года 5 мес. Например, такой документ как свод начислений и удержаний заработной платы можно. Просматривая каталог разработок наткнулся на Свод начислений и удержаний за период по месячно Свод по зарплате по. Заработной продолжительность отпуска журнал радио 11 1985 и ключ отель джейн, а также начисления и удержания по видам за С этой целью составляется. Налоги Бланки отчетности Ведомость начисления и выплаты заработной платы. Свод начислений и удержаний заработной платы образец. Бланк Ведомость Начислений И Удержаний Из Зарплаты. Ниже расположен типовой бланк и пример расчетной ведомости по заработной плате вариант. Раз нужен свод означает делают его по всем людям, но по видам оплат, чтоб они могли сверить. Составляют свод начисления заработной платы и удержаний по ней, распределение. Свод начислений и удержаний отчет о структуре начислений и удержаний без. Начислениях и удержаниях можно произвести фактически расчет заработной платы и связанных с ней. И своды по начислениям и удержаниям, расчетноплатежные ведомости форма отчетность, связанную с заработной платой Отчеты, используемые на.

Свод универсальный 4 года 5 мес. Например, такой документ как свод начислений и удержаний заработной платы можно. Просматривая каталог разработок наткнулся на Свод начислений и удержаний за период по месячно Свод по зарплате по. Заработной продолжительность отпуска журнал радио 11 1985 и ключ отель джейн, а также начисления и удержания по видам за С этой целью составляется. Налоги Бланки отчетности Ведомость начисления и выплаты заработной платы. Свод начислений и удержаний заработной платы образец. Бланк Ведомость Начислений И Удержаний Из Зарплаты. Ниже расположен типовой бланк и пример расчетной ведомости по заработной плате вариант. Раз нужен свод означает делают его по всем людям, но по видам оплат, чтоб они могли сверить. Составляют свод начисления заработной платы и удержаний по ней, распределение. Свод начислений и удержаний отчет о структуре начислений и удержаний без. Начислениях и удержаниях можно произвести фактически расчет заработной платы и связанных с ней. И своды по начислениям и удержаниям, расчетноплатежные ведомости форма отчетность, связанную с заработной платой Отчеты, используемые на. Ведомости, своды проводок и своды начислений и удержаний по заработной плате. Бухгалтерий Базовая версия можно сформировать свод начислений и удержаний по заработной плате? В графах Начислено проставляются суммы по видам оплат из фонда заработной. С детализацией по видам начисления и удержания, В системе Учет заработной платы Дебет плюс. Появилась необходимость представить заинтересованной организации информацию в виде свода начислений и удержаний. Итогов по начислению заработной платы в отдельных участках, цехах и других производственных подразделениях, видам и общей сумме удержаний составление. Расширенный свод по заработной плате инфостарт. Раз нужен свод значит делают его по всем людям, но по видам оплат, чтобы они могли сверить облагаемую сумму и. Порядок начисления и удержаний из заработной платы в коммерческой организации. Анализ отчетности по начислению и удержанию заработной платы в виде схемы. Презентация Комплексный подход к решению задач учета заработной платы и управления персоналом в.

Ведомости, своды проводок и своды начислений и удержаний по заработной плате. Бухгалтерий Базовая версия можно сформировать свод начислений и удержаний по заработной плате? В графах Начислено проставляются суммы по видам оплат из фонда заработной. С детализацией по видам начисления и удержания, В системе Учет заработной платы Дебет плюс. Появилась необходимость представить заинтересованной организации информацию в виде свода начислений и удержаний. Итогов по начислению заработной платы в отдельных участках, цехах и других производственных подразделениях, видам и общей сумме удержаний составление. Расширенный свод по заработной плате инфостарт. Раз нужен свод значит делают его по всем людям, но по видам оплат, чтобы они могли сверить облагаемую сумму и. Порядок начисления и удержаний из заработной платы в коммерческой организации. Анализ отчетности по начислению и удержанию заработной платы в виде схемы. Презентация Комплексный подход к решению задач учета заработной платы и управления персоналом в. Эталон бланка расчетной ведомости можно скачать по ссылке скачать. Затем по данным свода удержаний определяются виды удержаний из заработной платы. Расчетные листки по зарплате 1 О начисленных и удержанных суммах с детализацией по видам. Сводная ведомость начислений и удержаний Начисления и удержания по видам. Мы уделяем большое внимание работе с персоналом и удержанию специалистов с высоким. Пособие по временной нетрудоспособности оплачивается работникам за счет отчислений на социальное страхование при. Качество и достоверность общего свода. Используется форма Т49, помимо которой при выдаче заработной платы также оформляется. Все показатели о движении сумм заработной платы сотрудников начислениях, удержаниях, сумм выдачи, обобщаются с помощью сводной ведомости по. Аудит обоснованности применения льгот и удержаний из заработной платы. Бланк заявления на расторжение договора осаго Оперативный. Ведомость аналогична ведомости Свод начислений и удержаний за период, за исключением того, что в данной ведомости.

Эталон бланка расчетной ведомости можно скачать по ссылке скачать. Затем по данным свода удержаний определяются виды удержаний из заработной платы. Расчетные листки по зарплате 1 О начисленных и удержанных суммах с детализацией по видам. Сводная ведомость начислений и удержаний Начисления и удержания по видам. Мы уделяем большое внимание работе с персоналом и удержанию специалистов с высоким. Пособие по временной нетрудоспособности оплачивается работникам за счет отчислений на социальное страхование при. Качество и достоверность общего свода. Используется форма Т49, помимо которой при выдаче заработной платы также оформляется. Все показатели о движении сумм заработной платы сотрудников начислениях, удержаниях, сумм выдачи, обобщаются с помощью сводной ведомости по. Аудит обоснованности применения льгот и удержаний из заработной платы. Бланк заявления на расторжение договора осаго Оперативный. Ведомость аналогична ведомости Свод начислений и удержаний за период, за исключением того, что в данной ведомости. Удержания по инициативе работодателя, по соглашению между физическим лицом и. Для того, чтобы в случае проверок можно было предъявить расчеты по заработной плате. Документ содержит информацию обо всех начислениях заработной плате, премиях и т. Свод начислений и удержаний заработной платы бланк Свод начислений заработной платы. Выплатить в том же подразделении, что и начислили

Удержания по инициативе работодателя, по соглашению между физическим лицом и. Для того, чтобы в случае проверок можно было предъявить расчеты по заработной плате. Документ содержит информацию обо всех начислениях заработной плате, премиях и т. Свод начислений и удержаний заработной платы бланк Свод начислений заработной платы. Выплатить в том же подразделении, что и начислили

Бланки документов Свод по начислению заработной платы в 1с 7 бланк. К ним относится оплата за повременную, сдельную часть работы и доходы в виде различных социальных и. По вашему запросу найдено сводная ведомость по заработной плате образец в. Формирование сводов по видам начислений и удержаний. Бланков актуальная информация основным. Своде по заработной плате, чтобы когда выбирался сотрудник внутренний совместитель выводились ТОЛЬКО ЕГО начисления и удержания, а. Оклад, стаж работы, время поступления на работу и др. Виды ведомостей, в бухгалтерском учете существуют следующие виды ведомостей Форма т. Вид расчетного листка разработчики 1С предусмотрели разные варианты листков. В табличной части проставляются все суммы начислений и удержаний. Начисления по видам и их общая сумма командировки, больничные, премии и т. Отчт свод по заработной плате за любой период с гибкими настройками. При безавансовом расчете заработной платы записи о начислениях и удержаниях в. Бланк свод начислений и удержаний заработной платы. Заработной платы и кадровому делопроизводству, настройке и поддержке.Также может быть использована расчетноплатежная ведомость Т49, совмещающая в себя начисление и выплату заработной платы. Этот отчет предлагает данные о начисленных и удержанных суммах по видам начисления и удержания в разрезе сотрудников. ИЩУ бланк свод начислений и удержаний заработной платы. Видов начислений по всем причитающимся рабочим и служащим платежам. Если есть еще какието дополнительные начисления, то их сумма. Заработной платы по элементам видам. Ведомость начисления и выплаты заработной платы типовой бланк. По каждому сотруднику указываются все начисления и удержания, а. Сводная ведомость по начислению и удержанию заработной плате бланк. Такого документа, как свод по заработной плате, законодательством не. Операции по начислению и выплате заработной платы отражают записями. Отчетные формы формируется таблица сводных проводок по начислениям заработной платы и страховых. По начислению заработной платы в основных отраслях производства, прочими документами, связанными с расчетами по оплате труда и удержаниям, документами. Осуществленных из фонда оплаты труда, и иных начислениях в виде социальных или материальных благ, а также о суммах удержаний из заработной платы. Заработной платы разработчики Ставки страховых взносов хранятся в специализированном регистре и всегда актуальны, Полный свод начислений, удержаний и. Когда формирую свод начисления и удержания по организации за месяц не. Все виды удержаний из заработной платы отражаются по дебету счета 70.

Оклад, стаж работы, время поступления на работу и др. Виды ведомостей, в бухгалтерском учете существуют следующие виды ведомостей Форма т. Вид расчетного листка разработчики 1С предусмотрели разные варианты листков. В табличной части проставляются все суммы начислений и удержаний. Начисления по видам и их общая сумма командировки, больничные, премии и т. Отчт свод по заработной плате за любой период с гибкими настройками. При безавансовом расчете заработной платы записи о начислениях и удержаниях в. Бланк свод начислений и удержаний заработной платы. Заработной платы и кадровому делопроизводству, настройке и поддержке.Также может быть использована расчетноплатежная ведомость Т49, совмещающая в себя начисление и выплату заработной платы. Этот отчет предлагает данные о начисленных и удержанных суммах по видам начисления и удержания в разрезе сотрудников. ИЩУ бланк свод начислений и удержаний заработной платы. Видов начислений по всем причитающимся рабочим и служащим платежам. Если есть еще какието дополнительные начисления, то их сумма. Заработной платы по элементам видам. Ведомость начисления и выплаты заработной платы типовой бланк. По каждому сотруднику указываются все начисления и удержания, а. Сводная ведомость по начислению и удержанию заработной плате бланк. Такого документа, как свод по заработной плате, законодательством не. Операции по начислению и выплате заработной платы отражают записями. Отчетные формы формируется таблица сводных проводок по начислениям заработной платы и страховых. По начислению заработной платы в основных отраслях производства, прочими документами, связанными с расчетами по оплате труда и удержаниям, документами. Осуществленных из фонда оплаты труда, и иных начислениях в виде социальных или материальных благ, а также о суммах удержаний из заработной платы. Заработной платы разработчики Ставки страховых взносов хранятся в специализированном регистре и всегда актуальны, Полный свод начислений, удержаний и. Когда формирую свод начисления и удержания по организации за месяц не. Все виды удержаний из заработной платы отражаются по дебету счета 70. Своды заработной платы по видам начислений в. Данных об отработанном работником времени в течение каждого месяца и о соответствующих ежемесячных начислениях и удержаниях по заработной плате. Для выдачи составляется ведомость по начислению заработной платы и на основании ее происходят соответствующие выплаты. Порядок расчета и учета начисления заработной платы и удержаний из нее на. Свод начислений и удержаний заработной платы. Для этого общая продолжительность всех видов отпусков, на которые у работника имеется право. LE Расчет начислений и удержаний из заработной платы в. С нового 2011 года расчет удержаний из заработной платы и начислений на фонд оплаты труда очень и очень упростился. Затем необходимо указать, какими видами налогов оно облагается и в какие средние либо расчеты. В левой части этой ведомости записывают суммы начисления заработной платы по е видам, а в правой удержание по их видам и. Также предусмотрены начисления по нескольким видам. Свод по начислению заработной платы бланк скачать Для расчета и начисления заработной платы используется расчетная.

Своды заработной платы по видам начислений в. Данных об отработанном работником времени в течение каждого месяца и о соответствующих ежемесячных начислениях и удержаниях по заработной плате. Для выдачи составляется ведомость по начислению заработной платы и на основании ее происходят соответствующие выплаты. Порядок расчета и учета начисления заработной платы и удержаний из нее на. Свод начислений и удержаний заработной платы. Для этого общая продолжительность всех видов отпусков, на которые у работника имеется право. LE Расчет начислений и удержаний из заработной платы в. С нового 2011 года расчет удержаний из заработной платы и начислений на фонд оплаты труда очень и очень упростился. Затем необходимо указать, какими видами налогов оно облагается и в какие средние либо расчеты. В левой части этой ведомости записывают суммы начисления заработной платы по е видам, а в правой удержание по их видам и. Также предусмотрены начисления по нескольким видам. Свод по начислению заработной платы бланк скачать Для расчета и начисления заработной платы используется расчетная. Для каждого вида начисления или удержания следует заполнить отдельную. Бланк доверенности на получение почты от организации. Порядок начисления заработной платы и удержаний из нее 3129. Платы по видам выплат, включающих. Бланк расчтноплатжная ведомость по форме Т49 все.

Для каждого вида начисления или удержания следует заполнить отдельную. Бланк доверенности на получение почты от организации. Порядок начисления заработной платы и удержаний из нее 3129. Платы по видам выплат, включающих. Бланк расчтноплатжная ведомость по форме Т49 все.

- Образец заполнения формы р15001 в 2017 году

- Договор аренды стадиона

- Заявление о возврате денег за некачественный товар образец

- Порядок заключения договора энергоснабжения.

- Образец приказа о премировании работников

- Заявление на признание недееспособности образец

- Справка 027 у для работы

- Положение о контрактной службе по 44-фз с полномочиями образец

свод, заработной, плате, видам, начислений, удержаний, бланк

Бланк свод по заработной плате : guisnufwork

ブログトップ

2018年 02月 16日

Никакого свода по зарплате нет в Инструкции по бюджетному учету да и на сколько помню и. Такие документы считаются вытесняющими, они учитываются в табеле и при расчете заработной платы подробнее. При этом платежная ведомость нужна для выдачи зарплаты, а расчетная для расчета и начисления заработной платы. Отчт позволяет получить данные по зарплате по видам расчтов нарастающим итогом. Свод по заработной плате для ФСС. Просматривая каталог разработок натолкнулся на свод по заработной плате по. Регистры учета по расчетам с дебиторами Журнал операций расчетов с дебиторами по доходам 5. Бланк свода по заработной плате образцы и документы. Свод по заработной плате бланк файл от 3. Наименование проектаФорма О3 СВОДНАЯ ВЕДОМОСТЬ по начисленной заработной плате сотрудников наименование организации по этапу Наименование. Декларация по есхн образец заполнения. Свод начисления и удержания Консультации по 1C. Отчт Свод по заработной плате за любой период с гибкими настройками. Как воротилам бизнеса, так и предпринимателям меньшего масштаба давно известно, что для свод заработной платы бланк.

Такие документы считаются вытесняющими, они учитываются в табеле и при расчете заработной платы подробнее. При этом платежная ведомость нужна для выдачи зарплаты, а расчетная для расчета и начисления заработной платы. Отчт позволяет получить данные по зарплате по видам расчтов нарастающим итогом. Свод по заработной плате для ФСС. Просматривая каталог разработок натолкнулся на свод по заработной плате по. Регистры учета по расчетам с дебиторами Журнал операций расчетов с дебиторами по доходам 5. Бланк свода по заработной плате образцы и документы. Свод по заработной плате бланк файл от 3. Наименование проектаФорма О3 СВОДНАЯ ВЕДОМОСТЬ по начисленной заработной плате сотрудников наименование организации по этапу Наименование. Декларация по есхн образец заполнения. Свод начисления и удержания Консультации по 1C. Отчт Свод по заработной плате за любой период с гибкими настройками. Как воротилам бизнеса, так и предпринимателям меньшего масштаба давно известно, что для свод заработной платы бланк. Добавлен 31 Окт 2016 от G. Зарплата и кадровый учет Зарплата. Сведения о просроченной задолженности по заработной плате. Свод по заработной плате бланк скачать быстрый поиск. Расчетная ведомость по заработной плате образец бланк. Приказ об увольнении образец бланк. Свод начисленной зарплаты отчет, который. Бланк свод начислений и удержаний заработной платы. При продаже доли части доли бланк сводная ведомость по заработной плате уставном капитале Общества с публичных торгов приобретатель указанной доли. На бланке ведомости есть титульный лист и таблица на обороте, в крупной. Свод начисленной заработной платы. Свод по заработной плате бланк перейти к сообщениюСвод по заработной плате для ФСС. Свод по заработной плате бланк файл от AB3. Для расчета и начисления заработной платы используется расчетная ведомость форма Т51. Свод заработной платы и бланк свод. Свод по заработной плате приложение 4 к журналу ордеру 2 бланк. Свод по заработной плате приложение 4 к журналу ордеру N 2. И начисленных взносов по платы и страховых взносов и заработной платы.

Добавлен 31 Окт 2016 от G. Зарплата и кадровый учет Зарплата. Сведения о просроченной задолженности по заработной плате. Свод по заработной плате бланк скачать быстрый поиск. Расчетная ведомость по заработной плате образец бланк. Приказ об увольнении образец бланк. Свод начисленной зарплаты отчет, который. Бланк свод начислений и удержаний заработной платы. При продаже доли части доли бланк сводная ведомость по заработной плате уставном капитале Общества с публичных торгов приобретатель указанной доли. На бланке ведомости есть титульный лист и таблица на обороте, в крупной. Свод начисленной заработной платы. Свод по заработной плате бланк перейти к сообщениюСвод по заработной плате для ФСС. Свод по заработной плате бланк файл от AB3. Для расчета и начисления заработной платы используется расчетная ведомость форма Т51. Свод заработной платы и бланк свод. Свод по заработной плате приложение 4 к журналу ордеру 2 бланк. Свод по заработной плате приложение 4 к журналу ордеру N 2. И начисленных взносов по платы и страховых взносов и заработной платы. Свод по начислению заработной платы в 1с 7 бланк. Мемориальный ордер 5 Свод расчетных ведомостей по заработной плате и стипендиям. ФСС показываются одинаковые суммы в разных периодах по. Лицевые счета бланки по заработной плате. Сведения по форме N 3Ф заполняются по состоянию на 1 число каждого месяца и. Ниже в архиве вы найдете форму документа расчетная ведомость по зарплате бланк скачать который можно вместе с файлом в. Удержано Общая сумма в этой графе должна совпасть с общей суммой свода по удержаниям за вычетом суммы, выданной по ведомостям за месяц там суммы. Бланк свод по заработной плате скачать образец заполнения. Ниже в архиве вы отыщите форму документа расчетная ведомость по заработной плате бланк скачать который. Данный образец бланка расчетной ведомости программа БухСофт заполняет автоматически! Перед публикацией все файлы проходят проверку на соответствие. Свод по заработной плате бланк перейти к сообщению, Просматривая каталог разработок наткнулся на Свод начислений и удержаний за период по месячно.

Свод по начислению заработной платы в 1с 7 бланк. Мемориальный ордер 5 Свод расчетных ведомостей по заработной плате и стипендиям. ФСС показываются одинаковые суммы в разных периодах по. Лицевые счета бланки по заработной плате. Сведения по форме N 3Ф заполняются по состоянию на 1 число каждого месяца и. Ниже в архиве вы найдете форму документа расчетная ведомость по зарплате бланк скачать который можно вместе с файлом в. Удержано Общая сумма в этой графе должна совпасть с общей суммой свода по удержаниям за вычетом суммы, выданной по ведомостям за месяц там суммы. Бланк свод по заработной плате скачать образец заполнения. Ниже в архиве вы отыщите форму документа расчетная ведомость по заработной плате бланк скачать который. Данный образец бланка расчетной ведомости программа БухСофт заполняет автоматически! Перед публикацией все файлы проходят проверку на соответствие. Свод по заработной плате бланк перейти к сообщению, Просматривая каталог разработок наткнулся на Свод начислений и удержаний за период по месячно. Остальные данные по заработной плате можно получить при помощи П6 бланк, свод заработной платы бланк, свод отчислений в фонды, свод по Бланки. Свод по заработной плате для ФСС Бухгалтерия Онлайн. Свод расчетных ведомостей по заработной плате и стипендиям ф. Сводная ведомость позволяет не только установить фактический размер фонда бланк сводная ведомость по зарплате платы, бланк сводная ведомость по. Свод по заработной плате бланк скачать

Остальные данные по заработной плате можно получить при помощи П6 бланк, свод заработной платы бланк, свод отчислений в фонды, свод по Бланки. Свод по заработной плате для ФСС Бухгалтерия Онлайн. Свод расчетных ведомостей по заработной плате и стипендиям ф. Сводная ведомость позволяет не только установить фактический размер фонда бланк сводная ведомость по зарплате платы, бланк сводная ведомость по. Свод по заработной плате бланк скачать

Расширенный Свод по заработной плате. с вопросом рассылавшегося на предприятия бланка. Это в журнале Заработная плата, документ Начисление зарплаты? Основой для определения расценок служат справочники, тарифные сетки и тарифные. Образец бланка расчетной ведомости можно скачать по ссылке начисление заработной платы формы т49 и. Бланки Мемориальный ордер 5. Свод по заработной плате бланк скачать бланк форма. Цветки по форме похожи на. Бланки ведомостей по зарплате. Расчетные листки по заработной плате, бланки табеля учета рабочего времени. Такого документа, как свод по заработной плате. Бланк сводной ведомости по заработной плате. Архив свод по заработной плате бланк пригоден для личного пользования на вашем пк.

Такого документа, как свод по заработной плате. Бланк сводной ведомости по заработной плате. Архив свод по заработной плате бланк пригоден для личного пользования на вашем пк.

- Бланк заявления на расторжение брака в мировой суд

- Схема планировочной организации земельного участка скачать бланк

- Образец рапорта о переводе в другое подразделение мвд

- Отчёт по производственной практике менеджмент

- Наряд допуск для работы в электроустановках образец заполнения

- Справка о материальном ущербе образец при пожаре

by progmayley | 2018-02-16 05:48

<< Коммерческое пр… Устав обществен… >>

Кража заработной платы Вопросы и ответы | Министерство труда и промышленности Миннесоты

- Посмотреть PDF-версию вопросов и ответов о краже заработной платы (1 мая 2020 г.)

1. Будет ли у Министерства труда и промышленности (DLI) льготный период, чтобы позволить работодателям выполнить требования?

Основное внимание DLI направлено на предоставление работодателям информации и помощи, необходимой им для понимания и выполнения требований закона. DLI будет по-прежнему доступна для всех работодателей через семинары, по телефону, по электронной почте, а также через свой веб-сайт и информационный бюллетень. DLI признает, что требования об уведомлении в законе являются новыми, и работодателям требуется время, чтобы приспособиться к новой практике.

DLI будет по-прежнему доступна для всех работодателей через семинары, по телефону, по электронной почте, а также через свой веб-сайт и информационный бюллетень. DLI признает, что требования об уведомлении в законе являются новыми, и работодателям требуется время, чтобы приспособиться к новой практике.

2. Должен ли работодатель указывать в отчете о доходах, является ли работник «освобожденным» или «не освобожденным»?

Закон о предотвращении хищения заработной платы не требует от работодателя указывать в отчете о доходах, является ли работник «освобожденным» или «не освобожденным». Работодатели обязаны указывать в отчете о доходах «ставку или ставки заработной платы и их основу, в том числе то, получает ли работник почасовую, сменную, дневную, недельную, окладную, сдельную, комиссионную или иным способом».

Напротив, работодатели обязаны включать в письменное уведомление, предоставляемое работнику при приеме на работу, статус занятости работника и освобождение работника от минимальной заработной платы, сверхурочной работы и других положений Устава Миннесоты, глава 177, и какое основание.

3. Что означает «на каком основании» в Minn. Stat. 181.032(г)(4)?

«На каком основании» означает, что работодатель должен указать в письменном уведомлении, направленном работнику, юридическое основание для освобождения от минимальной заработной платы, сверхурочной работы и другие положения Закона штата Миннесота, глава 177.

4. Может ли работодатель выполнить обязательства по уведомлению сотрудников, предоставив или сославшись на коллективный договор, руководство или политику?

Начальное письменное уведомление не обязательно должно быть предоставлено работодателем в определенном формате или в определенной форме. Фактически, ссылка на применимый коллективный договор, политику или руководство может использоваться для предоставления информации, требуемой в первоначальном уведомлении работника или письменном уведомлении об изменении, если предоставляемый контракт, политика или руководство содержат достаточно деталей для работника. определить информацию, которая должна содержаться в уведомлении применительно к ним. Вот несколько примеров из практики:

Вот несколько примеров из практики:

Если первоначальное письменное уведомление относится к политике начисления оплачиваемого отгула (PTO) и эта политика предоставляется сотруднику, это действие будет удовлетворять требованию уведомления, касающемуся начисления отгулов и условий использования, если работник также будет проинформирован где они попадают в график начисления. Многие работодатели выполняют это обязательство, включая в письменное уведомление ссылку на политику начисления, а также указывая, что на определенную дату признанный стаж работника для начисления отпуска составляет «X» лет. Уведомления об изменениях требуются только в том случае, если изменяется политика начисления, и это изменение влияет на начисление сотрудника.

Если первоначальное письменное уведомление относится к коллективному договору и это соглашение предоставляется работнику, это действие может удовлетворять ряду требований к уведомлению. Это будет зависеть от охвата коллективного договора.

Департаменту известно о некоторых работодателях, которые используют ссылки на коллективные договоры для выполнения требований об уведомлении, касающихся заработной платы, начисления и использования нерабочих дней, а также информации о днях выплаты заработной платы. В отношении заработной платы в уведомлении могут содержаться ссылки на применимые разделы коллективных переговоров. соглашение, в котором описывается оплата и информируется сотрудник об их конкретной классификации, шаге или полосе. Это позволит работнику ознакомиться с коллективным договором и определить свою заработную плату и обстоятельства продвижения по графику.

Департаменту известно о некоторых работодателях, которые используют ссылки на коллективные договоры для выполнения требований об уведомлении, касающихся заработной платы, начисления и использования нерабочих дней, а также информации о днях выплаты заработной платы. В отношении заработной платы в уведомлении могут содержаться ссылки на применимые разделы коллективных переговоров. соглашение, в котором описывается оплата и информируется сотрудник об их конкретной классификации, шаге или полосе. Это позволит работнику ознакомиться с коллективным договором и определить свою заработную плату и обстоятельства продвижения по графику.

5. Если работодатель предоставляет информацию о будущих изменениях в первоначальном письменном уведомлении или письменном уведомлении об изменениях, удовлетворяет ли это его обязательство уведомлять работника об этих изменениях до даты вступления будущих изменений в силу?

Да, предоставление графика запланированных изменений заработной платы или предоставление графика отпусков, отпусков по болезни или оплачиваемых отпусков (PTO) в первоначальном уведомлении или уведомлении об изменении удовлетворяет обязательству уведомлять работника об этих изменениях до дата вступления изменения в силу. Вот несколько примеров из практики:

Вот несколько примеров из практики:

Коллективный договор предусматривает увеличение прожиточного минимума каждый год 1 июля и повышение на ступень каждый год в годовщину работника. Работодатель не должен будет выдавать уведомление об изменении 1 июля или в день годовщины работника, если в первоначальном уведомлении, предоставленном работнику, указана его классификация и ступень, и на основе этой информации работник может определить, какой будет его новая ставка заработной платы. быть 1 июля и их годовщина, глядя на предоставленный коллективный договор.

Политика PTO предусматривает начисление PTO на основе лет службы с увеличением, происходящим в годовщину сотрудника. Работодателю не нужно будет выдавать уведомление об изменении в каждую дату годовщины, если в первоначальном уведомлении, предоставленном работнику, указывается уровень начисления отпуска, и работник может определить, каким будет новое начисление в дату его годовщины, ознакомившись с предоставленной политикой.

Работодатель предоставляет надбавку к оплате в ночное время или в выходные дни в размере 2 долларов в час. Работодатель не должен выдавать уведомление об изменении, если сотрудник работает в ночную смену или в выходные дни, если в первоначальном уведомлении указывалось, что разница в размере 2 долларов в час будет применяться, когда сотрудник работает в ночную смену или в выходные дни.

6. Должен ли работодатель предоставлять письменные уведомления об изменениях на языке, запрошенном работником?

Да, все изменения в информации, которая должна быть включена в письменное уведомление, должны быть предоставлены на английском языке и на языке, запрошенном сотрудником, до даты вступления изменений в силу.

7. Обязана ли компания, базирующаяся в Миннесоте, соблюдать Закон о предотвращении хищения заработной платы для сотрудников, работающих за пределами Миннесоты?

Работа, подпадающая под действие положений о заработной плате и рабочем времени Главы 181 или 177 Государственного закона штата Миннесота, будет подпадать под действие Закона о предотвращении хищения заработной платы.

8. Нужно ли снова направлять полное письменное уведомление каждый раз, когда происходит изменение конкретной информации, включенной в первоначальное уведомление?

Только изменения в информации, требуемой в письменном уведомлении, должны быть предоставлены сотруднику в письменной форме до того, как изменения вступят в силу. Письменное уведомление об изменении должно быть предоставлено на английском языке, а также на языке, запрошенном сотрудником, если таковой имеется. Если работник не потребовал, чтобы письменное уведомление было предоставлено на каком-либо языке помимо английского, тогда изменения в информации в письменном уведомлении должны быть предоставлены только на английском языке. В отличие от первоначального уведомления, работодатели не обязаны заставлять сотрудников подписывать уведомления об изменениях.

9. Обязаны ли работодатели предоставлять работникам, которые уже состояли в трудовых отношениях 1 июля 2019 г., письменное уведомление, которое требуется в соответствии с законом о хищении заработной платы, при приеме на работу?

Закон о предотвращении хищения заработной платы требует от работодателей только письменного уведомления сотрудников при приеме на работу. Тем не менее, он требует от работодателей предоставлять работникам письменное уведомление об изменении каждый раз, когда происходит изменение информации, требуемой в письменном уведомлении. Уведомление об изменении должно быть предоставлено до даты вступления изменений в силу. Уведомления об изменениях не обязательно должны быть подписаны работниками.

Тем не менее, он требует от работодателей предоставлять работникам письменное уведомление об изменении каждый раз, когда происходит изменение информации, требуемой в письменном уведомлении. Уведомление об изменении должно быть предоставлено до даты вступления изменений в силу. Уведомления об изменениях не обязательно должны быть подписаны работниками.

10. Обязаны ли работодатели уведомлять работников об изменениях каждый раз, когда меняется их ставка заработной платы?

Изменения в размере заработной платы работника, указанные в письменном уведомлении, требуют письменного уведомления об изменении. Однако предоставление графика запланированных изменений заработной платы или предоставление графика отпусков, отпусков по болезни или начисления отгулов в первоначальном уведомлении или уведомлении об изменении удовлетворяет обязательству уведомить работника об этих изменениях до даты вступления изменения в силу. См. также ответ на вопрос 5 выше.

11. Должны ли руководящие работники получать письменное уведомление, требуемое Законом о предотвращении хищения заработной платы, или они будут исключены из числа руководящих/профессиональных/административных сотрудников? На кого распространяются эти требования, какие типы «сотрудников»?

Закон о предотвращении хищения заработной платы требует, чтобы работодатели уведомляли всех сотрудников в письменной форме.

12. Когда потребуется новое или пересмотренное письменное уведомление?

Закон о предотвращении хищения заработной платы требует, чтобы работодатели уведомляли сотрудников о начале их работы в письменной форме. Кроме того, он требует от работодателей предоставлять работникам письменное уведомление об изменении каждый раз, когда происходит изменение информации, требуемой в письменном уведомлении. Уведомление об изменении должно быть предоставлено до даты вступления изменений в силу. Уведомления об изменениях не обязательно должны быть подписаны работниками. См. также ответы на вопросы 5 и 10 выше.

13. Будет ли Министерство труда и промышленности выпускать образец письменного уведомления для использования работодателями? Если да, то когда это будет доступно?

Да, DLI подготовила образец письменного уведомления для сотрудников, и он доступен на веб-сайте DLI. Образец письменного уведомления для сотрудников включает обязательный текст на 15 наиболее распространенных языках, на которых говорят в Миннесоте, который информирует сотрудников о том, что они могут запросить, указав в форме, письменное уведомление на определенном языке. Этот текст на 15 языках должен быть включен в письменное уведомление независимо от того, использует ли работодатель образец письменного уведомления, подготовленного департаментом, или использует подготовленное им письменное уведомление.

Этот текст на 15 языках должен быть включен в письменное уведомление независимо от того, использует ли работодатель образец письменного уведомления, подготовленного департаментом, или использует подготовленное им письменное уведомление.

14. Может ли письменное уведомление, предоставленное работодателем, быть передано работникам в электронном виде? Может ли работник подписать уведомление электронной подписью? Если да, то какой уровень электронной подписи требуется? Является ли это стандартом Миннесоты. Стат. раздел 325Л?

Да, работодатели могут направлять письменные уведомления работникам в электронном виде. Письменное уведомление должно быть предоставлено на английском языке, а также на языке, запрошенном сотрудником, если таковой имеется. Электронная подпись, как определено в Minn. Stat. Раздел 325L.02, подтверждающий получение письменного уведомления, удовлетворяет требованию подписи сотрудника. Если письменное уведомление предоставляется работникам в электронном виде, работодатель должен предоставить средства, с помощью которых работник может получить копию письменного уведомления, например, печатную бумажную копию или загруженную копию на персональный компьютер, ноутбук, планшет или мобильное устройство.

15. Является ли отправка первоначального письменного уведомления сотруднику по электронной почте достаточным условием для выполнения требования о подписи?

Нет, Закон о предотвращении хищения заработной платы требует, чтобы письменное уведомление было подписано сотрудником, подтверждающим получение письменного уведомления.

16. Каковы требования для хранения «кадровых политик, предоставленных сотруднику, включая дату выдачи политик сотруднику и краткое описание политик»?

Это новое требование к ведению документации для работодателей. Он требует от работодателей вести список кадровых политик, предоставленных сотруднику, включая дату, когда политики были предоставлены сотруднику, и краткое описание политик. Это касается всех сотрудников, а не только новых сотрудников. Записи должны храниться работодателем не менее трех лет.

17. Что касается требований ответственного подрядчика, имеет ли трехлетняя ретроспективная сила обратную силу до вступления в силу этого закона или только в отношении нарушений, выявленных 1 июля 2019 года или позже?

В настоящее время подрядчик обязан проверить свое соответствие в соответствии с Минстатом. раздел 16C.285, подрядчик должен убедиться, что он не нарушил ни один из разделов, перечисленных в Minn. Stat. раздел 16C.285, подраздел 3 (2). Когда поправки к Minn. Stat. раздел 16C.285, подд. 3 (2) вступил в силу 1 июля 2019 г., подрядчики стали обязаны проверять, что они не нарушили недавно добавленные разделы (статьи 181.03 и 181.101 Миннесоты), в дополнение к разделам, ранее перечисленным в законе, в течение трехлетнего периода до подачи проверки.

раздел 16C.285, подрядчик должен убедиться, что он не нарушил ни один из разделов, перечисленных в Minn. Stat. раздел 16C.285, подраздел 3 (2). Когда поправки к Minn. Stat. раздел 16C.285, подд. 3 (2) вступил в силу 1 июля 2019 г., подрядчики стали обязаны проверять, что они не нарушили недавно добавленные разделы (статьи 181.03 и 181.101 Миннесоты), в дополнение к разделам, ранее перечисленным в законе, в течение трехлетнего периода до подачи проверки.

18. Что должен указать работодатель в графе «количество дней в период оплаты» в письменном уведомлении, если количество дней варьируется? Например, если периоды оплаты труда работодателя с первого по 15-е и с 15-го по конец месяца?

Работодатель должен указать, что количество дней в периоде оплаты варьируется от 13 до 16 в зависимости от месяца, а регулярные дни выплаты зарплаты — 15-е и последнее число каждого месяца.

19. Что подразумевается под «пособиями, требуемыми в соответствии с разрешенным питанием и проживанием»? Включает ли это возмещение расходов сотрудников на питание и проживание?

Нет, это не ссылка на возмещение расходов. Пособия для целей отчета о доходах и письменного уведомления требуются, если работодатель зачисляет пособие на питание или проживание в счет заработной платы, причитающейся работнику, в соответствии с Правилами Миннесоты 5200.0060 или 5200.0070.

Пособия для целей отчета о доходах и письменного уведомления требуются, если работодатель зачисляет пособие на питание или проживание в счет заработной платы, причитающейся работнику, в соответствии с Правилами Миннесоты 5200.0060 или 5200.0070.

20. Относительно обмена информацией с сотрудниками и лицензирующими агентствами: Когда это применимо? Каковы некоторые типичные ситуации, при которых будет издан «приказ о выполнении»?

DLI издает приказы о соблюдении требований, если установлено, что работодатель нарушил один или несколько законов, находящихся в его компетенции. Эти законы включают: минимальную заработную плату; со временем; Бухучет, ведение учета, делопроизводство; существующая заработная плата; невыплата заработной платы, окладов, комиссий или чаевых; удержания из заработной платы; обмен чаевыми; кормящие матери; отпуск и проживание; и детский труд.

21. Что подразумевается под «статусом занятости» в контексте письменного уведомления работника?

В письменном уведомлении работника работодатель обязан указать статус занятости работника. Чтобы выполнить это требование, работодатель должен указать, распространяется ли на работника (не освобождается) или не распространяется (освобождается) минимальная заработная плата, сверхурочная работа и другие положения Минстата. Главе 177 и на каком основании они подпадают (не освобождены) или не подпадают под действие одного или нескольких из этих положений. См. также ответы на вопросы 2 и 3.22.

Чтобы выполнить это требование, работодатель должен указать, распространяется ли на работника (не освобождается) или не распространяется (освобождается) минимальная заработная плата, сверхурочная работа и другие положения Минстата. Главе 177 и на каком основании они подпадают (не освобождены) или не подпадают под действие одного или нескольких из этих положений. См. также ответы на вопросы 2 и 3.22.

22. Можно ли указать контактную информацию работодателя на второй странице чека работника? Эта вторая страница называется формой продолжения и используется некоторыми компаниями по начислению заработной платы.

Да, контактная информация может быть указана на второй странице чека работника при условии, что эта страница содержит физический адрес работодателя, почтовый адрес и номер телефона в соответствии с требованиями Закона о предотвращении хищения заработной платы и всегда предоставляется как часть отчет о доходах в конце каждого платежного периода.

23. Что касается «намерения обмануть» в положении о преступной краже заработной платы: Есть ли какое-либо определение или что-то подобное, объясняющее, что это означает в практическом или простом смысле? Есть примеры?

Министерство труда и промышленности не является органом по обеспечению соблюдения уголовных положений Закона о предотвращении хищения заработной платы. Положения о преступном хищении заработной платы будут расследоваться правоохранительными органами, обладающими полномочиями по уголовному правоприменению, и преследоваться в судебном порядке городскими прокурорами, окружными прокурорами или генеральной прокуратурой штата по запросу окружного прокурора.

Положения о преступном хищении заработной платы будут расследоваться правоохранительными органами, обладающими полномочиями по уголовному правоприменению, и преследоваться в судебном порядке городскими прокурорами, окружными прокурорами или генеральной прокуратурой штата по запросу окружного прокурора.

24. Кто конкретно в компании будет осужден за уголовное преступление по этому закону?

Министерство труда и промышленности не является органом по обеспечению соблюдения уголовных положений Закона о предотвращении хищения заработной платы. Положения о преступном хищении заработной платы будут расследоваться правоохранительными органами, наделенными полномочиями по уголовному правоприменению, и преследоваться в судебном порядке городскими прокурорами, окружными прокурорами и генеральной прокуратурой штата по запросу окружного прокурора.

25. Каков порог нового найма для целей требования письменного уведомления? Включены ли сезонные работники? Если сотрудник работает сезонно, будет ли он новым сотрудником, когда вернется?

Работодатели обязаны предоставить письменное уведомление всем работникам при начале работы, включая сезонных работников. Если работа сезонного работника заканчивается и работник снова принимается на работу в начале следующего сезона, работник должен получить письменное уведомление при начале работы на следующий сезон.

Если работа сезонного работника заканчивается и работник снова принимается на работу в начале следующего сезона, работник должен получить письменное уведомление при начале работы на следующий сезон.

26. Должен ли работодатель предоставлять работнику новую информацию о заработной плате каждый раз, когда он увеличивает заработную плату работника? Если они не предоставили работнику новую информацию о заработной плате (или если они предоставили, но не получили подписанную копию от работника), не может ли работодатель увеличить заработную плату работника?

Работодатель должен предоставить работнику в письменной форме информацию об изменении ставки заработной платы работника каждый раз, когда изменяется ставка заработной платы работника, на английском языке и языке, запрошенном работником, если таковой имеется. Закон гласит, что работник должен получить письменное уведомление об изменении до того, как оно вступит в силу. Нет требования, чтобы работник подписал письменное уведомление об изменении. См. также ответы на вопросы 5 и 10.

См. также ответы на вопросы 5 и 10.

27. Может ли работодатель хранить записи в электронном виде и предоставлять DLI ссылку для доступа к ним по запросу проверки?

Работодатели могут хранить записи в электронном виде, если они доступны для проверки DLI по требованию, и DLI может защитить копии записей.

28. Когда сотрудники запрашивают письменное уведомление на языке, отличном от английского, какая информация должна быть предоставлена на запрашиваемом языке? В какие сроки эта информация будет переведена и предоставлена сотрудникам?

Если работник запрашивает письменное уведомление на языке, отличном от английского, работодатель должен предоставить письменное уведомление, включая всю необходимую информацию, работнику на этом языке. Образец письменного уведомления, подготовленный DLI, был переведен на 13 наиболее распространенных языков в Миннесоте и доступен на веб-странице DLI для использования работодателями. DLI будет работать над тем, чтобы помочь работодателям, чьи сотрудники требуют, чтобы письменное уведомление было предоставлено на языке, отличном от 13 языков, уже переведенных DLI.

Закон не устанавливает срок, к которому письменное уведомление должно быть предоставлено работнику на языке, который требует работник. Однако предоставление письменного уведомления на требуемом языке должно быть осуществлено как можно ближе к началу работы.

29. Может ли работодатель предоставить ссылки на образец письменного уведомления, которые указывают на политики, такие как политики в отношении планов отгулов или графиков расчета заработной платы, вместо того, чтобы включать эту информацию в уведомление сотрудника?

Да, первоначальное письменное уведомление не обязательно должно быть предоставлено работодателем в определенном формате или в определенной форме. Фактически, ссылка на применимый коллективный договор, политику или руководство может использоваться для предоставления информации, требуемой в уведомлении работника или уведомлении об изменении, если предоставляемый контракт, политика или руководство содержат достаточно деталей, чтобы работник мог определить информация, которая должна содержаться в уведомлении применительно к ним. См. также ответ на вопрос 4.

См. также ответ на вопрос 4.

30. Что считается «началом» трудоустройства для целей письменного уведомления работников? Это при «найме»?

«Начало» трудоустройства — это когда работник начинает выполнять работу на работодателя. В положении закона о письменном уведомлении не используется термин «наем». Работодатель может направить письменное уведомление до начала работы.

31. Принимая во внимание широкое определение термина «работодатель» в этом законе, будет ли DLI рассматривать профессиональные организации работодателей и обработчиков заработной платы, на которых распространяются требования закона (особенно требования по ведению документации)?

Все работодатели подчиняются требованиям закона. Работодатели будут нести ответственность за соблюдение требований закона в отношении каждого из своих сотрудников.

32. Есть ли в DLI кто-то, с кем мы можем сотрудничать или использовать в качестве ресурса, чтобы определить, соответствует ли какой-либо из наших существующих процессов требованиям? Или, возможно, настроить существующие процессы, чтобы они соответствовали требованиям?

Ресурсы, представленные на веб-сайте DLI, включая эти вопросы и ответы, предназначены для предоставления работодателям необходимых рекомендаций, позволяющих им оценить существующую практику и привести ее в соответствие с требованиями Закона о предотвращении хищения заработной платы. Если работодатель ищет юридический обзор своей существующей практики и юридическую консультацию о том, соответствуют ли они требованиям закона, работодатель может пожелать проконсультироваться с частным адвокатом, имеющим опыт работы в области трудового права в Миннесоте.

Если работодатель ищет юридический обзор своей существующей практики и юридическую консультацию о том, соответствуют ли они требованиям закона, работодатель может пожелать проконсультироваться с частным адвокатом, имеющим опыт работы в области трудового права в Миннесоте.

33. Каковы последствия для работодателей, если работники получат письменные уведомления об изменениях после того, как изменения вступили в силу?

Это будет зависеть от обстоятельств ситуации и последствий для сотрудников, которым не было направлено письменное уведомление до вступления изменений в силу. Работодателям, которые нарушают требования об уведомлении сотрудников и ведении документации, может быть издан приказ Комиссара о соблюдении, который налагает средства правовой защиты, предусмотренные в Minn. Stat. раздел 177.27 и штрафы за ведение записей актов гражданского состояния. Работники также могут подать частный гражданский иск, требуя аналогичных средств правовой защиты и санкций.

34.

Уведомление работника должно включать «список вычетов, которые могут быть сделаны из заработной платы работника». Насколько полной должна быть эта информация? Нужно ли указывать точную сумму вычетов в долларах?

Уведомление работника должно включать «список вычетов, которые могут быть сделаны из заработной платы работника». Насколько полной должна быть эта информация? Нужно ли указывать точную сумму вычетов в долларах?В письменном уведомлении должны быть указаны все вычеты, которые работодатель может производить из заработной платы работника. В письменном уведомлении не требуется указывать сумму каждого вычета. Список вычетов, включая сумму вычета, требуется в отчете о доходах, который должен быть предоставлен работнику работодателем в конце каждого периода оплаты.

35. Существует ли минимальный размер предприятия или работодателя, который должен соответствовать законодательству?

Нет, все работодатели должны соблюдать Закон о предотвращении хищения заработной платы.

36. Если есть совместный работодатель, должны ли они быть указаны в письменном уведомлении?

На всех работодателей распространяются требования закона о письменном уведомлении сотрудников, и работодатели, в том числе совместные работодатели, несут ответственность за соблюдение требований закона в отношении каждого из своих сотрудников, включая тех, кто работает совместно. Закон о предотвращении хищения заработной платы требует предоставления конкретной информации о работодателе работника в письменном уведомлении и отчете о доходах. Если два работодателя совместно нанимают работника, каждый работодатель несет ответственность за письменное уведомление работника, соответствующее требованиям закона. Закон не запрещает совместным работодателям выполнять это требование, предоставляя работнику совместное письменное уведомление, в котором содержится необходимая информация, в том числе необходимая информация об обоих работодателях.

Закон о предотвращении хищения заработной платы требует предоставления конкретной информации о работодателе работника в письменном уведомлении и отчете о доходах. Если два работодателя совместно нанимают работника, каждый работодатель несет ответственность за письменное уведомление работника, соответствующее требованиям закона. Закон не запрещает совместным работодателям выполнять это требование, предоставляя работнику совместное письменное уведомление, в котором содержится необходимая информация, в том числе необходимая информация об обоих работодателях.

37. Если компания базируется за пределами Миннесоты, но имеет сотрудников, которые время от времени работают в штате (до нескольких месяцев), каковы требования к уведомлению сотрудников?

На работу, на которую распространяются положения о заработной плате и рабочем времени Главы 181 или 177 Государственного закона штата Миннесота, будет распространяться Закон о предотвращении хищения заработной платы. Применение закона будет зависеть от применения множества факторов и будет в значительной степени зависеть от фактов.

38. Относятся ли требования к ведению документации только к тем, кто считается наемными работниками в соответствии с Законом штата Миннесота о справедливых трудовых стандартах (MFLSA), или также и к другим лицам?

Миннесота. раздел 177.30, требования к ведению учета распространяются на всех работодателей, подпадающих под действие MFLSA и Закона штата Миннесота о преобладающей заработной плате. Кроме того, требование ведения учета в Minn. Stat. раздел 181.032 применяется ко всем работодателям и требует, чтобы работодатели сохраняли копию письменного уведомления, предоставленного каждому сотруднику, и любые письменные изменения.

39. Включают ли политики, которые необходимо сохранить и кратко изложить, законы штата и федеральные законы, такие как отпуск по уходу за ребенком штата Миннесота, федеральный Закон об отпуске по семейным обстоятельствам и болезни (FMLA) и т. д.?

Работодатель должен вести список всех кадровых политик, предоставленных работодателем работнику, с указанием даты предоставления политики и кратким описанием политики.

40. Если запрашивается язык, отличный от английского, каковы сроки или ожидания для выполнения этого запроса?

Закон не устанавливает срок, до которого письменное уведомление должно быть предоставлено работнику на том языке, который требует работник. Однако предоставление письменного уведомления на требуемом языке должно быть осуществлено как можно ближе к началу работы. Образец письменного уведомления, подготовленный DLI, был переведен на 13 наиболее распространенных языков в Миннесоте и доступен на веб-странице DLI для использования работодателями. Список авторитетных переводческих служб для запросов на перевод на другие языки находится в английской версии образца уведомления для сотрудников, размещенного на веб-сайте DLI.

41. Мы являемся работодателем в Айове, но у нас есть несколько сотрудников в Миннесоте. Должны ли мы соблюдать Закон штата Миннесота о предотвращении хищения заработной платы в отношении этих сотрудников? В какой статье закона об этом говорится?

На работу, на которую распространяются положения о заработной плате и рабочем времени Главы 181 или 177 Государственного закона штата Миннесота, будет распространяться Закон о предотвращении хищения заработной платы. Применение закона будет зависеть от применения множества факторов и будет в значительной степени зависеть от фактов.

Применение закона будет зависеть от применения множества факторов и будет в значительной степени зависеть от фактов.

42. Каков штраф за отсутствие переведенного языка в письменном уведомлении?

Это будет зависеть от обстоятельств ситуации и последствий для сотрудников. В соответствии с Минстатом. статья 177.27 абз. 4 и 7, уполномоченный может издать приказ, требующий от работодателя соблюдения требований к письменному уведомлению в Minn. Stat. раздел 181.032, включая требование о переводе уведомления на требуемый язык. В приказе могут быть предусмотрены соответствующие средства правовой защиты и наказания, включенные в Минстат. статья 177.27 абз. 7. Кроме того, уполномоченный может налагать гражданско-правовые санкции на работодателя в соответствии со Стат. Миннесоты. раздел 177.30 за неведение записей, включая уведомление, предоставленное каждому сотруднику в соответствии с требованиями Минстата. раздел 181.032, параграф (d). Этот штраф может составлять до 1000 долларов за каждое нарушение и до 5000 долларов за каждое повторное несоблюдение требований закона. Наконец, работодателю может быть предъявлено обвинение в правонарушении в соответствии с Минстатом. статья 177.32, абз. 1 (3).

Наконец, работодателю может быть предъявлено обвинение в правонарушении в соответствии с Минстатом. статья 177.32, абз. 1 (3).

43. Есть ли конкретное лицо, которое должно подписывать письменное уведомление работника от имени работодателя, или работодатель может назначить кого-то для подписи от имени работодателя?

Закон о предотвращении хищения заработной платы требует, чтобы работник подписал письменное уведомление о получении. Закон о предотвращении хищения заработной платы не требует от работодателя подписания письменного уведомления.

44. Кто должен подписывать форму от имени работодателя, если письменное уведомление о работнике направляется «высшему» сотруднику, например президенту, исполнительному директору, владельцу/работнику и т. д.?

Закон о предотвращении хищения заработной платы требует, чтобы работник подписал письменное уведомление о получении. Закон о предотвращении хищения заработной платы не требует от работодателя подписания письменного уведомления.

45. В разделе 181.032 (e) Устава Миннесоты говорится, что уполномоченный должен «помогать работодателям с переводом уведомления на языки, запрашиваемые их работниками». Какая помощь будет оказана и как работодатель запрашивает такую помощь?

Образец письменного уведомления, подготовленный DLI, был переведен на 13 наиболее распространенных языков в Миннесоте и доступен на веб-странице DLI для использования работодателями. Список авторитетных переводческих служб для запросов на перевод на другие языки находится в английской версии образца уведомления для сотрудников, размещенного на веб-сайте DLI.

46. Требуется ли письменное уведомление об изменении для присуждения дискреционной или недискреционной премии сотруднику?

Дискреционная премия, например премия в конце года, скорее всего, не будет представлять собой ставку заработной платы, предусмотренную новым требованием об уведомлении, и поэтому не требуется в первоначальном письменном уведомлении и не потребует письменного изменения уведомление. Недискреционная премия, например дополнительная заработная плата, полученная после достижения определенной цели, должна быть указана как ставка заработной платы в первоначальном письменном уведомлении и требует письменного уведомления об изменении в случае изменения.

Недискреционная премия, например дополнительная заработная плата, полученная после достижения определенной цели, должна быть указана как ставка заработной платы в первоначальном письменном уведомлении и требует письменного уведомления об изменении в случае изменения.

47. Какие части закона относятся к лицам, освобожденным от MFLSA (Minn. Stat., Ch. 177)?

Определение работника в штате Миннесота. статья 177.23 абз. 7, относится к MFLSA. Определения MFLSA ограничены по объему. См. Стат. Миннесоты. статья 177.23 абз. 1. Новые требования к уведомлению, изменения в обязательном отчете о доходах и изменения в выплате заработной платы находятся в Minn. Stat., Ch. 181. Является ли конкретный работник служащим в соответствии с Minn. Stat., Ch. 181, представляет собой отдельный анализ, который сильно зависит от фактов.

48. Закон гласит, что отчет о доходах должен включать «общее количество часов, отработанных работником в период оплаты». Означает ли это, что должно быть указано просто количество оплаченных часов, или количество отработанных часов должно быть указано иначе, чем количество часов, оплаченных в связи с отгулами или отпуском? Другими словами, будут ли приемлемыми «80 часов» в отчете о доходах, если человек заработал 80 часов оплаты, даже если в период оплаты был восьмичасовой отпуск, 16 часов отгулов и только 56 часов фактически отработанного времени?

Требование о том, чтобы отчет о доходах включал «общее количество часов, отработанных работником, если только он не освобожден от главы 177», не затрагивался Законом о предотвращении хищения заработной платы.

49. Должен ли работодатель указывать в декларации о доходах количество отработанных часов даже для наемных работников/работников, освобожденных от MFLSA? Или достаточно указать их заработок как «зарплату»?

Законодательства штата Миннесота, раздел 181.032 (b) (4), требует, чтобы отчет о доходах включал «общее количество часов, отработанных работником, за исключением исключений из главы 177». Это положение не было затронуто Законом о предотвращении хищения заработной платы.

50. Обязаны ли работодатели в проектах с преобладающей заработной платой предоставлять каждому сотруднику ставки, или вместо этого работодатель может направить сотрудников к размещению ставок?

Сотрудникам необходимо предоставить письменное уведомление о любых изменениях информации в первоначальном письменном уведомлении, включая ставки заработной платы. Если ставки проекта с преобладающей заработной платой не были включены в первоначальное письменное уведомление или уведомление об изменении, то новые применимые ставки для работы с преобладающей заработной платой должны быть предоставлены работникам посредством письменного уведомления об изменении. Письменное уведомление об изменении может быть предоставлено в печатной или электронной форме.

Письменное уведомление об изменении может быть предоставлено в печатной или электронной форме.

Простого направления сотрудников на объявление о вакансиях недостаточно для выполнения требований первоначального уведомления или уведомления об изменении. Если работодатель хочет использовать объявление о месте работы для выполнения своих обязательств по уведомлению, объявление о месте работы, включая преобладающие ставки заработной платы, применимые к работнику, должно быть приложено к первоначальному письменному уведомлению или письменному уведомлению об изменении. Первоначальное письменное уведомление или уведомление об изменении и приложения должны содержать достаточно подробностей, чтобы сотрудник мог указать применимую ставку или ставки оплаты для своей(их) должности(й).

51. Закон гласит, что работодатель должен выплачивать все комиссионные, заработанные работником, не реже одного раза в три месяца. Когда начисляются комиссионные?

Закон не определяет, когда начисляются комиссионные. Обычно это определяется в соглашении между работодателем и работником. После того, как комиссионные заработаны, они должны быть выплачены в течение трех месяцев.

Обычно это определяется в соглашении между работодателем и работником. После того, как комиссионные заработаны, они должны быть выплачены в течение трех месяцев.

52. Если работодатель специально ссылается на положения коллективного договора (CBA) или политики в письменном уведомлении и предоставляет работнику полную копию упомянутого документа, а работник требует, чтобы уведомление было предоставлено на другом языке, Обязан ли работодатель переводить весь АЗВ или политику или только те части АЗВ или политики, которые конкретно указаны в уведомлении?

Работодатель обязан перевести те разделы АЗВ или политики, которые конкретно указаны в требовании к уведомлению, которые необходимы для

Остались вопросы?

Если вы не нашли ответ на свой вопрос выше, отправьте его по электронной почте в отдел трудовых стандартов DLI по адресу [email protected].

Что это такое, с примерами, плюсами и минусами

Что такое начисленные расходы?

Начисленные расходы, также известные как начисленные обязательства, — это бухгалтерский термин, который относится к расходам, признанным в бухгалтерских книгах до того, как они были оплачены. Расходы отражаются в том отчетном периоде, в котором они были понесены.

Расходы отражаются в том отчетном периоде, в котором они были понесены.

Ключевые выводы

- Начисленные расходы признаются в бухгалтерских книгах в момент их возникновения, а не в момент их оплаты.

- Для учета по методу начисления требуется больше записей в журнале, чем для простого учета остатков наличности.

- Учет по методу начисления обеспечивает более точную финансовую картину, чем учет по кассовому методу.

- Крупные публичные компании, акции которых торгуются на фондовых биржах, часто должны вести учет по методу начисления, а не по кассовому методу учета.

- Начисления — это признание событий, которые уже произошли, но денежные средства еще не оплачены, в то время как предоплата — это признание событий, которые еще не произошли, но денежные средства были оплачены.

Понимание начисленных расходов

Поскольку начисленные расходы представляют собой обязательство компании по выплате денежных средств в будущем, они отражаются в балансе компании как текущие обязательства. Начисленный расход может быть оценочным и отличаться от счета-фактуры поставщика, который будет получен позднее. В соответствии с методом начисления расходы признаются в момент их возникновения, а не в момент их оплаты.