Свод по заработной плате \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Свод по заработной плате

Подборка наиболее важных документов по запросу Свод по заработной плате (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Оплата труда:

- 302 13

- 30403

- 6-НДФЛ заработная плата за декабрь выплачена в январе

- 6-НДФЛ зарплата

- 6-НДФЛ зарплата выплачена в последний день месяца

- Показать все →

- Оплата труда:

- 302 13

- 30403

- 6-НДФЛ заработная плата за декабрь выплачена в январе

- 6-НДФЛ зарплата

- 6-НДФЛ зарплата выплачена в последний день месяца

- Показать все →

Зарегистрируйтесь и получите пробный доступ

к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2020 год: Статья 100 «Установление размера требований кредиторов» Федерального закона «О несостоятельности (банкротстве)»

(АО «Центр экономических экспертиз «Налоги и финансовое право»)Как указал суд, признавая позицию налогового органа неправомерной, в обоснование заявленного требования были представлены справки о доходах физических лиц. Вместе с тем должник исчислил НДФЛ на основании уточненных сведений: уточненных справок формы 2-НДФЛ, свода справок в разрезе по ставкам взносов. Указанные документы были представлены в налоговый орган арбитражным управляющим в результате анализа бухгалтерской документации должника и проведенного аудита, установившего факты неполученной заработной платы. Зарплата была не получена лицами, являющимися нерезидентами РФ, которые покинули территорию РФ и до настоящего времени заработную плату не востребовали с должника. При этом указанная заработная плата депонирована. При этом налоговая проверка по уточненным справкам 2-НДФЛ не проводилась.

Вместе с тем должник исчислил НДФЛ на основании уточненных сведений: уточненных справок формы 2-НДФЛ, свода справок в разрезе по ставкам взносов. Указанные документы были представлены в налоговый орган арбитражным управляющим в результате анализа бухгалтерской документации должника и проведенного аудита, установившего факты неполученной заработной платы. Зарплата была не получена лицами, являющимися нерезидентами РФ, которые покинули территорию РФ и до настоящего времени заработную плату не востребовали с должника. При этом указанная заработная плата депонирована. При этом налоговая проверка по уточненным справкам 2-НДФЛ не проводилась.

Зарегистрируйтесь и получите пробный доступ

к системе КонсультантПлюс бесплатно на 2 дня

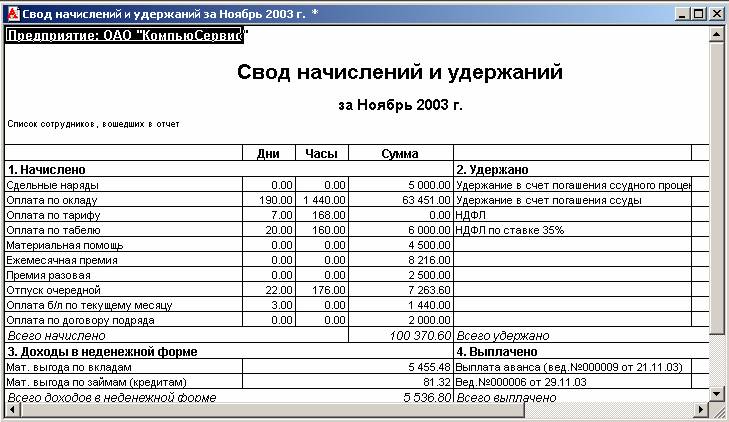

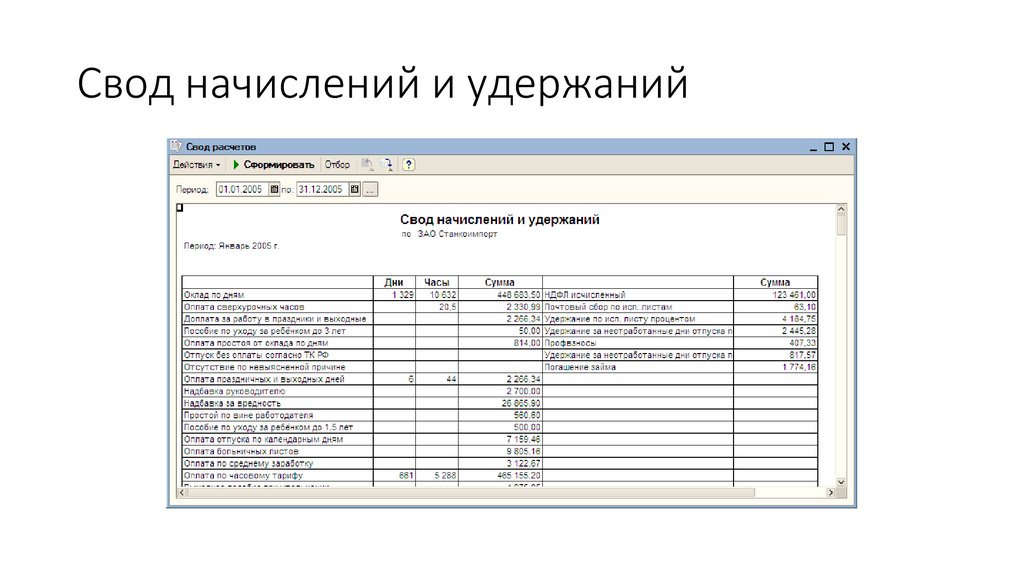

Путеводитель по корпоративным спорам. Вопросы судебной практики: Оплата уставного капитала при создании общества с ограниченной ответственностью3.2. Вывод из судебной практики: Доказательствами оплаты доли в уставном капитале ООО могут являться банковская квитанция с указанием наименования платежа, квитанция к приходному кассовому ордеру, оформленная надлежащим образом (с подписью лица, принявшего денежную сумму, и печатью организации), свод начислений и удержаний, согласно которому из заработной платы участника удерживались средства в счет оплаты доли в уставном капитале.

Зарегистрируйтесь и получите пробный доступ

к системе КонсультантПлюс бесплатно на 2 дня

Статья: Подарки работникам и партнерам на Новый год

(«Практическая бухгалтерия», 2022, N 12)Но если выяснится, что по своей сути выплаты являлись не подарками, а премиями, судьи наверняка поддержат проверяющих, как в недавнем Постановлении АС Волго-Вятского округа от 24.03.2021 N Ф01-791/2021. По мнению ревизоров, фирма занизила базу по взносам на сумму, выданную по договорам дарения, которые являются мнимыми сделками. Суды установили, что эти средства в бухучете отражались по кредиту счета 70 «Расчеты с персоналом по оплате труда», а также в сводах начислений, расчетных листках конкретных работников.

Полезные советы и хитрости при работе с отчетами по НДФЛ в программах 1С

Тихонова Светлана Специалист отдела автоматизации и управления персоналом

Налог на доходы физических лиц (НДФЛ) и связанные с ним отчеты часто «страшат» не только новичков, но и опытных бухгалтеров по расчету заработной платы.

Облегчить формирование отчетности по НДФЛ призваны различные инструменты-отчеты в программных продуктах «1С:ЗУП» и «1С:ERP», однако часто бухгалтеры-расчетчики им не доверяют. Боясь недоплат в разрезе ИФНС, бухгалтер начинает выгружать и считать налог в сторонних офисных приложениях, которые ему более привычны и удобны. Составлять отчет 6-НДФЛ многие специалисты также предпочитают вручную, а это довольно трудоемкий процесс.

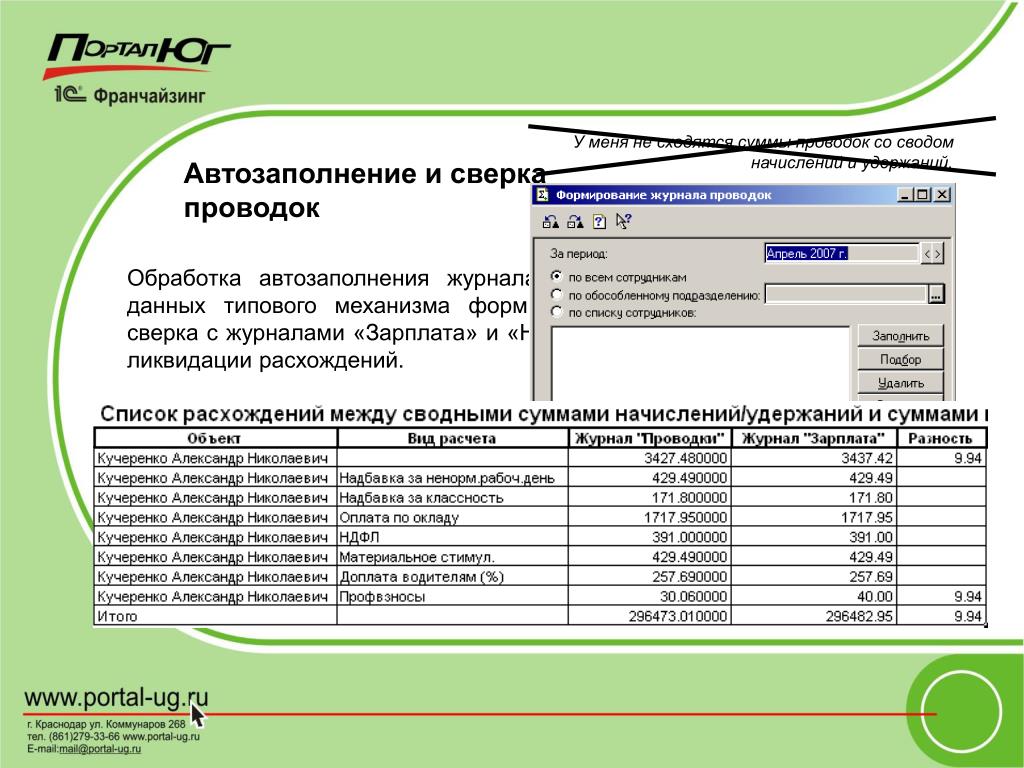

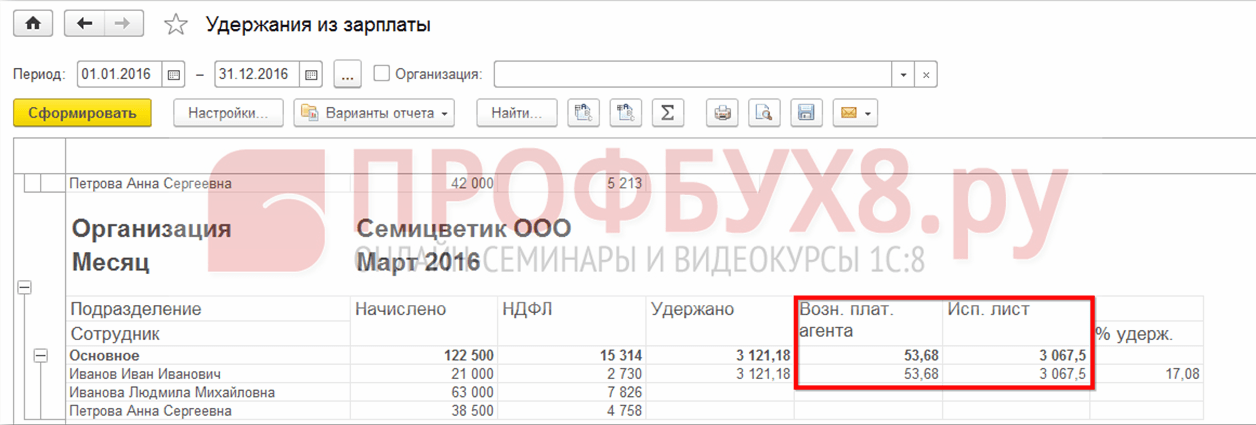

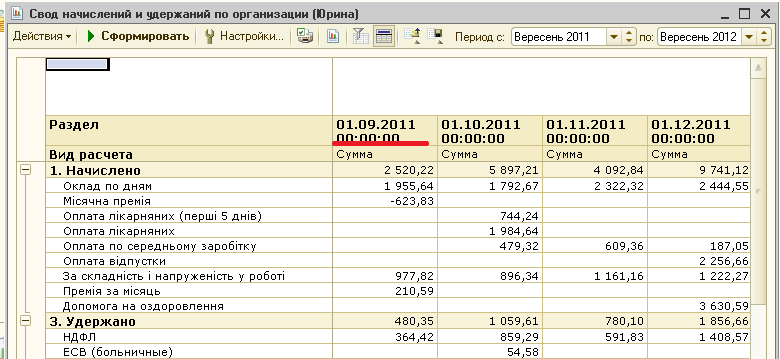

Дополнительные сложности испытывают те бухгалтеры-расчетчики, которые не так давно перешли на использование «1С:ЗУП» или «1С:ERP» с альтернативных программ. Расчетчику тяжело сразу принять методологию формирования внутренней отчетности 1С по НДФЛ для контроля и уплаты на основе типовых встроенных отчетов. Очень часто расчетчик, закрыв расчетный месяц, начинает формировать и сверять различные отчеты между собой, например, «Полный свод начислений, удержаний и выплат» и «Анализ НДФЛ по месяцам». Суммы НДФЛ в данных отчетах разные, а после выплаты заработной платы суммы в отчете по НДФЛ снова меняются – даже опытному бухгалтеру легко запутаться! Перед расчетчиком постоянно встают вопросы: в каком отчете «правильная» сумма налога? Как ее контролировать? Почему суммы НДФЛ не сходятся? Почему после выплаты заработной платы сумма НДФЛ в отчетах меняется?

Расчетчику тяжело сразу принять методологию формирования внутренней отчетности 1С по НДФЛ для контроля и уплаты на основе типовых встроенных отчетов. Очень часто расчетчик, закрыв расчетный месяц, начинает формировать и сверять различные отчеты между собой, например, «Полный свод начислений, удержаний и выплат» и «Анализ НДФЛ по месяцам». Суммы НДФЛ в данных отчетах разные, а после выплаты заработной платы суммы в отчете по НДФЛ снова меняются – даже опытному бухгалтеру легко запутаться! Перед расчетчиком постоянно встают вопросы: в каком отчете «правильная» сумма налога? Как ее контролировать? Почему суммы НДФЛ не сходятся? Почему после выплаты заработной платы сумма НДФЛ в отчетах меняется?

Методисты 1С разъясняют: отчет «Полный свод начислений, удержаний и выплат» строится на исчисленном доходе по сотруднику (т. е. это бухгалтерский учет), потом эти данные попадают в документы закрытия месяца «Отражение зарплаты в бухучете» в ЗУП или «Отражение зарплаты в фин.учете» в ERP. Эти же самые данные отражаются на бухсчетах – их бухгалтер видит в проводках. Все отчеты по НДФЛ – это налоговый учет, все они построены на выплаченном доходе, то есть на дате получения дохода (дата выплаты). 1С невозможно «обмануть», например, поставив в документах начисления отсутствий, премий, разовых начислениях и пр. планируемую дату выплаты равную последнему дню месяца начисления. При проведении ведомостей программа автоматически отнесет дату получения дохода равной дате выплаты по ведомости (кроме начислений с кодом НДФЛ 2000 и 2002 с категорией дохода «Оплата труда» – если установлен флажок в настройках кода дохода, дата получения дохода будет соответствовать месяцу, за который начислен доход).

Эти же самые данные отражаются на бухсчетах – их бухгалтер видит в проводках. Все отчеты по НДФЛ – это налоговый учет, все они построены на выплаченном доходе, то есть на дате получения дохода (дата выплаты). 1С невозможно «обмануть», например, поставив в документах начисления отсутствий, премий, разовых начислениях и пр. планируемую дату выплаты равную последнему дню месяца начисления. При проведении ведомостей программа автоматически отнесет дату получения дохода равной дате выплаты по ведомости (кроме начислений с кодом НДФЛ 2000 и 2002 с категорией дохода «Оплата труда» – если установлен флажок в настройках кода дохода, дата получения дохода будет соответствовать месяцу, за который начислен доход).

Разработчики постоянно дополняют программы «1С:ЗУП» или «1С:ERP» инструментами – внутренними отчетами для проверки НДФЛ и для последующего правильного автоматического формирования отчетности. Мы же в нашей сегодняшней статье хотим дать несколько советов и поделиться секретами с начинающими и опытными бухгалтерами, которые помогут сделать так, чтобы НДФЛ как можно меньше «убегал» из одного периода в другой:

1. Постараться минимизировать перерасчеты по сотрудникам. Понятно, что совсем уйти от перерасчетов ни в одной компании на практике не получится, но чем их будет меньше, тем меньше будет путаницы. Выплачивать все перерасчеты нужно стараться в месяце их начисления.

Постараться минимизировать перерасчеты по сотрудникам. Понятно, что совсем уйти от перерасчетов ни в одной компании на практике не получится, но чем их будет меньше, тем меньше будет путаницы. Выплачивать все перерасчеты нужно стараться в месяце их начисления.

2. Все, что начислено в межрасчетный период (больничные, премии разовые, отпускные, и т. д.) нужно стараться выплачивать в межрасчет, то есть до конца месяца. Некоторые организации выплачивают суммы по больничному «3 дня за счет работодателя» вместе с зарплатой, но поскольку «Дата получения» данного дохода будет уже следующий месяц, в отчетах НДФЛ суммы дохода и налог «убегут» на месяц выплаты.

Еще запутаннее ситуация станет, если сотруднику предоставлены вычеты в документах-начислениях. Вычет распределится по видам дохода и «убежит» вместе с доходом в следующий месяц (месяц выплаты). Это потянет за собой ошибки в отчете 6-НДФЛ.

3. Советуем пересмотреть закладку «Налоги, взносы, бухучет» в справочнике «Начисления». Если в компании выплачивается ежемесячная премия сотрудникам, у нее код НДФЛ можно установить 2000 и 2002. Если код НДФЛ стоит 2002, нужно проверить, чтобы «Категория дохода» была установлена «Оплата труда» – в этом случае дата получения дохода будет соответствовать месяцу, за который начислен доход, и фактическая дата выплаты с зарплатой ее не изменит.

Если в компании выплачивается ежемесячная премия сотрудникам, у нее код НДФЛ можно установить 2000 и 2002. Если код НДФЛ стоит 2002, нужно проверить, чтобы «Категория дохода» была установлена «Оплата труда» – в этом случае дата получения дохода будет соответствовать месяцу, за который начислен доход, и фактическая дата выплаты с зарплатой ее не изменит.

4. Если в организации выплачивают доходы бывшим сотрудникам (например, ежемесячные надбавки пенсионерам или премии по итогам года уволенным сотрудникам), то для этого необходимо использовать специализированный документ «Выплаты бывшим сотрудникам». В нем можно конкретно указать дату получения дохода и сформировать ведомость на выплату.

Если использовать обычный документ «Премия» или «Разовые выплаты» для всех действующих и уволенных сотрудников, код НДФЛ данных начислений будет указан 2000 или 2002 (с категорией дохода «Оплата труда»). В этом случае вы можете «потерять» начисленный доход и НДФЛ по уволенным сотрудникам, так как дата получения дохода по таким сотрудникам установится равной дате увольнения.

5. Если заключается «Договор гражданско-правового характера» (ГПХ), используется код дохода НДФЛ 2010 «Выплаты по договорам гражданско-правового характера» (за исключением авторских вознаграждений). Дата получения такого дохода будет равна дате выплаты. Соответственно, доход по «Договору ГПХ», выплаченный с зарплатой, «убежит» в следующий месяц. Решить проблему можно двумя способами:

- выплатить доход в межрасчетный период, если акт выполненных работ предоставляется до конца месяца;

- если акт выполненных работ приходит уже в следующем месяце, его следует оформить тем месяцем, когда получены документы, начислить документом «Начисление по договорам» и выплатить в межрасчет.

Наглядный пример: заключен «Договор ГПХ» с 15.09.2021 по 30.09.2021, акт выполненных работ предоставлен расчетчику 05.10.2021. Необходимо создать документ «Акт приемки выполненных работ» месяцем «Октябрь», далее создаем документ «Начисление по договорам» октябрем и выплачиваем нужную сумму ведомостью с видом выплаты «Начисления по договорам».

6. Возможна ситуация, когда сотрудник работает по основному месту работы, при этом с ним заключен «Договор на выполнение работ, услуг» и предоставляются вычеты на детей. При начислении зарплаты в документе «Начисление зарплаты и взносов» по такому сотруднику вычеты в документе пропорционально дохода раскладываются. Сумма по «Договору ГПХ» выплачивается вместе с зарплатой, соответственно, доход по договору «убежит» в следующий месяц после проведения ведомости. Так как и часть предоставленных вычетов тоже «убежит» вместе с доходом, это повлечет за собой расхождение в отчете 6-НДФЛ. Это тоже можно исправить двумя способами:

- проводить документы «Акт приемки выполненных работ» или «Договор на выполнение работ, услуг», начислять суммы по договорам отдельным документом и только после ввода и расчета документа «Начисления зарплаты и взносов» по основному месту работы сотрудника;

- исправлять вручную, если расчет произведен в едином документе «Начисление зарплаты и взносов», удаляя в данном документе рассчитанные вычеты по виду дохода «Прочие доходы от трудовой деятельности» и добавляя их по строке с видом дохода «Оплата труда» (это более сложный и трудоемкий способ).

Надеемся, наши советы помогут многим бухгалтерам в повседневной работе и позволят испытывать меньше трудностей при формировании отчетов НДФЛ. Не забывайте регулярно посещать наш сайт или подпишитесь на рассылку – специалисты СИТЕК регулярно пишут и публикуют полезные статьи в помощь бизнесу.

Подпишитесь на нашу рассылку

и получите еще больше статей от экспертов по 1С!

По мере публикации статей, но не чаще

одного раза в неделю.

Как регистрировать начисленную заработную плату и налоги

Между расчетами заработной платы вы медленно накапливаете долги перед своими сотрудниками. В конце месяца или года запишите сумму, которую вы должны, но не выплатили сотрудникам с начислением заработной платы.

С большой корзиной мороженого на коленях я смотрел Мстители несколько ночей назад (я пересматриваю все фильмы Кинематографической вселенной Marvel в порядке даты выхода). Я чуть не уронил ложку от волнения, когда слышал, как Черная Вдова упомянула концепцию бухгалтерского учета, о которой мы говорим сегодня.

Она сказала: «У меня в бухгалтерской книге есть красный пункт». Хотя она может говорить о том, что на ее руках кровь из-за того, что она была двойным агентом, она имеет в виду начисленные расходы. В бухгалтерском учете, когда вы должны кому-то деньги, включая своих сотрудников, вы записываете это в свои книги.

Обзор: Какова методология начисления заработной платы?

Методология начисления заработной платы говорит вам записывать компенсацию в отчетный период — месяц или год — когда она заработана, даже если она не выплачена до следующего периода.

Предположим, что ваша компания объявляет о годовых премиях в декабре 2020 года, но выплачивает их вместе с первой выплатой заработной платы в январе 2021 года. Поскольку сотрудники получали премии в 2020 году, вы начисляете расходы на заработную плату на сумму премии до того, как мяч упадет в полночь 1 января. бонусы учитываются как расходы на заработную плату в вашем отчете о прибылях и убытках за 2020 год.

Начисленная заработная плата – это задолженность перед работниками. Все начисленные расходы являются обязательствами в вашем балансе до тех пор, пока они не будут оплачены.

Все начисленные расходы являются обязательствами в вашем балансе до тех пор, пока они не будут оплачены.

Только предприятия, использующие метод начисления, должны начислять заработную плату в своих бухгалтерских книгах. При кассовом методе учета вы регистрируете транзакции, когда наличные деньги поступают в ваш бизнес или покидают его. В более точном методе учета по методу начисления вы записываете транзакции, когда вы получаете доход и несете расходы, а не обязательно при движении денежных средств.

4 примера начисления заработной платы

Запишите все виды вознаграждения — заработную плату, почасовую оплату и бонусы — за тот период, когда ваши сотрудники их зарабатывали. Не забывайте также о налогах и оплачиваемом отпуске (PTO).

1. Заработная плата и почасовая оплата

Заработная плата до вычета вычетов из заработной платы, таких как налоги и пенсионные взносы. Начисление заработной платы начинается с записи общей суммы, которую сотрудник заработал за период.

Не забудьте включить налогооблагаемые дополнительные льготы, такие как льготы на проезд, в начисление брутто-зарплаты.

2. Бонусы

Аналогично, денежные бонусы, полученные в одном периоде и выплаченные в следующем, требуют начисления заработной платы. Многие предприятия сообщают сотрудникам, сколько они заработали в виде годовых премий в декабре, но не платят до января. Если это относится к вашему бизнесу, вам необходимо записать бонусные выплаты в декабре, потому что это год, когда ваши сотрудники получали бонусы.

3. Налоги с заработной платы, удержания и взносы

Каждый раз, когда вы платите сотрудникам, вы и ваш сотрудник оба должны дяде Сэму. Ваш бизнес и его сотрудники могут также внести свой вклад в планы здоровья и выхода на пенсию сотрудников. Включите все эти выплаты в начисление заработной платы.

Начнем с налогов на заработную плату. Они либо на 100% оплачиваются работодателем, либо на 100% оплачиваются работниками, либо распределяются между работодателями и работниками.

Вы вычитаете следующие налоги из заработной платы сотрудников:

- половина налогов Федерального закона о страховых взносах (FICA)

- удержанный федеральный подоходный налог

- удержанный подоходный налог штата (если применимо) )

- другие государственные и местные налоги

Работодатели несут ответственность за:

- половину налогов FICA

- налоги SUTA

- федеральный закон о налоге на безработицу (FUTA)

- другие государственные и местные налоги0044

Работники вносят свой вклад в медицинское страхование и пенсионное обеспечение, принимая вычет из заработной платы до налогообложения. Предприятия часто уплачивают взносы сотрудников по статье 401(k) или субсидируют взносы по медицинскому страхованию. Поместите эти взносы в бухгалтерские книги до окончания месяца или года.

4. Оплачиваемый отпуск (PTO)

Предприятия, которые предлагают сотрудникам определенные отпуска и больничные, должны отслеживать, сколько времени они получат, если покинут компанию. При каждом начислении заработной платы обновляйте, сколько ваш сотрудник заработал в отпуске и больничном.

При каждом начислении заработной платы обновляйте, сколько ваш сотрудник заработал в отпуске и больничном.

В компаниях по-разному назначают отгулы. Сотрудники одной компании могут получать 0,5 дня отпуска за каждый платежный период, а другая компания может предоставлять сотрудникам три дня отпуска в конце каждого квартала. Все это говорит о том, что ваше начисление отгулов может выглядеть иначе, чем мои примеры начисления заработной платы.

Если ваша компания не разрешает сотрудникам переносить дни PTO в новый год, вам необходимо сторнировать начисление в конце года с корректирующей записью. Компании с политикой «используй или потеряй» каждый январь начинают с чистого листа, потому что они больше не несут ответственности за выплату PTO.

Вы можете избежать накопления отпусков и больничных, а также оплаты увольняющимся сотрудникам за неиспользованный отпуск, приняв политику неограниченного отгула.

Как рассчитать начисленную заработную плату

Давайте рассчитаем начисленную заработную плату, используя мою вымышленную кондитерскую фабрику RL Good Candy, расположенную в округе Колумбия.

1. Заработная плата и почасовая оплата

Моей сотруднице Сьюзи платят 15 долларов в час, и каждый понедельник она получает зарплату за работу на предыдущей неделе.

Предположим, она работает 40 часов в последнюю неделю декабря, которая заканчивается в пятницу. В первый понедельник января она получит зарплату за работу, выполненную в предыдущем календарном году. Я использую метод начисления, поэтому я должен начислить фонд заработной платы, равный ее заработной плате за последнюю неделю декабря.

31 декабря я получаю 600 долларов брутто-зарплаты (15 долларов в час ✕ 40 часов).

2. Бонусы

Если Сюзи получит премию в размере 1000 долларов США в 2021 году за достижение своих целей по продажам в 2020 году, я получу 1000 долларов США в качестве бонусной компенсации к 31 декабря 2020 года. выплачивается с регулярным графиком расчета заработной платы. Общая заработная плата Сьюзи, которая должна быть выплачена в первый понедельник января, составляет 1600 долларов (600 долларов почасовой оплаты + 1000 долларов бонуса).

3. Налоги, взносы и удержания с заработной платы

Вот где расчет начисления становится немного запутанным (я могу подтвердить, что конфеты не затронуты). Давайте рассчитаем налоги, взносы и отчисления с заработной платы для Сьюзи.

Чтобы рассчитать налоги и взносы, вы можете посмотреть аналогичный период выплаты заработной платы или просчитать цифры с помощью онлайн-калькулятора заработной платы.

Во-первых, это налоги, уплачиваемые работниками, которые поступают из зарплаты вашего работника.

| Налог, уплачиваемый работником | Начисление |

|---|---|

| Часть сотрудников FICA | $122,40 |

| Удержание федерального подоходного налога | 240 долларов |

| Удержание государственного подоходного налога | $99,20 |

| Доля работников в страховых взносах | 20 долларов |

| Сотрудник 401 (к) взнос | 25 долларов |

| Всего удержаний из заработной платы сотрудников | 506,60 долларов США |

Чистая заработная плата или сумма зарплаты Сьюзи составляет 1093,40 долларов (1600 долларов брутто-зарплаты — 506,60 долларов вычетов из заработной платы).

Затем запишите налоги, уплачиваемые работодателем.

| Налог, уплачиваемый работодателем | Начисление |

|---|---|

| Часть работодателя FICA | $122,40 |

| ФУТА | $0 |

| СУТА | $0 |

| Доля работодателя в страховых взносах | 100 долларов |

| Общая сумма налогов и взносов, уплаченных работодателем | 222,40 доллара США |

Вы заметите, что я ничего не начисляю на FUTA и SUTA, два налога на заработную плату, уплачиваемых работодателем. Это потому, что оба налога обычно сгорают в начале года для штатных сотрудников. FUTA применяется только к первым 7000 долларов заработной платы работника, обнуляясь каждый январь.

4. Оплачиваемый отпуск (ОТП)

В моей компании штатные сотрудники зарабатывают четыре часа — полдня — на оплачиваемый отпуск с каждой еженедельной зарплатой. Да, это 26 дней отпуска в году. Нет, заявки не принимаю.

Да, это 26 дней отпуска в году. Нет, заявки не принимаю.

В компании RL Good Candy я начисляю 10% от заработной платы работника за отгулы (8 рабочих часов отгулов / 80 отработанных часов за две недели). Для сотрудника, получающего 2000 долларов каждые две недели, начисление отгулов составляет 200 долларов (2000 долларов двухнедельной зарплаты ✕ 10%).

Как учитывать начисленную заработную плату и налоги

Итак, вы знаете, сколько начислять на заработную плату. Теперь соберите это вместе, записав в своей бухгалтерской программе.

Программное обеспечение для расчета заработной платы интегрируется с бухгалтерским программным обеспечением для регистрации начислений заработной платы с помощью одной массивной записи в журнале. В демонстрационных целях давайте разберем его.

1. Зарегистрируйте заработную плату и отчисления сотрудников

Сначала сообщите о заработной плате и отчислениях вашего сотрудника. Помните: дебет должен равняться кредиту в каждой записи журнала. Вот запись в журнале начисленной заработной платы Сьюзи:

Вот запись в журнале начисленной заработной платы Сьюзи:

| Дата | Счет | Дебет | Кредит |

|---|---|---|---|

| 31 декабря | Расходы на заработную плату | 1600 долларов США | |

| FICA Налог к уплате | $122,40 | ||

| Удержания федерального подоходного налога к уплате | 240 долларов | ||

| Удержанный подоходный налог штата к уплате | $99,20 | ||

| Страховые взносы к уплате | 20 долларов | ||

| Сотрудник 401(k) к оплате | 25 долларов | ||

| Заработная плата к оплате | $1093,40 |

Счет заработной платы к оплате — это чистая заработная плата вашей сотрудницы или сумма, указанная в ее платежном чеке.

2. Учет налогов и взносов работодателя на заработную плату

Учет уплачиваемых работодателем налогов на заработную плату, таких как доля работодателя в FICA, FUTA и SUTA. Как я уже упоминал, я не должен FUTA и SUTA по зарплате Сьюзи, поскольку я начисляю заработную плату в конце года, после того как она заработала более 7000 долларов за год.

| Дата | Счет | Дебет | Кредит |

|---|---|---|---|

| 31 декабря | Расходы по налогу на заработную плату | $122,40 | |

| FICA Налог к уплате | $122,40 |

Затем запишите взносы работодателя в медицинское страхование и пенсионные планы.

| Дата | Счет | Дебет | Кредит |

|---|---|---|---|

| 31 декабря | Расходы на медицинское страхование | 100 долларов | |

| Страховые взносы к уплате | 100 долларов |

3.

Запишите начисление отгулов

Запишите начисление отгуловНаконец, запишите сумму, отложенную на оплачиваемый отпуск, накопленный вашим сотрудником в течение платежного периода.

| Дата | Счет | Дебет | Кредит |

|---|---|---|---|

| 31 декабря | Расходы ВОМ | 200 долларов | |

| Начисленный ВОМ | 200 долларов |

Не забудьте обратить вспять начисления заработной платы

Полная цитата Черной Вдовы такова: «У меня в бухгалтерской книге красное пятно. Теперь мне нужно стереть это». Делай, как говорит Черная Вдова.

После расчета заработной платы в новом отчетном периоде обязательно сторнируйте свои обязательства, чтобы показать, что вы заплатили своим сотрудникам и налоги.

Предупреждение: самая высокая карта с кэшбэком, которую мы видели, теперь имеет 0% годовых до 2024 года

Если вы используете неправильную кредитную или дебетовую карту, это может стоить вам серьезных денег. Нашим экспертам нравится этот лучший выбор, который предлагает 0 % годовых до 2024 года, безумную ставку кэшбэка до 5 % и все это каким-то образом без годовой платы.

Нашим экспертам нравится этот лучший выбор, который предлагает 0 % годовых до 2024 года, безумную ставку кэшбэка до 5 % и все это каким-то образом без годовой платы.

На самом деле, эта карта настолько хороша, что наши специалисты даже используют ее лично. Нажмите здесь, чтобы бесплатно прочитать наш полный обзор и подать заявку всего за 2 минуты.

Прочитайте наш бесплатный обзор

Начисленная заработная плата | Записи в журнале + пример

Что такое начисленная заработная плата?

Начисленная заработная плата представляет собой невыплаченную компенсацию работникам, оставшуюся на конец отчетного периода, т. е. остаток невыполненных расходов на заработную плату. Расход признается в отчете о прибылях и убытках, потому что работники «заработали» оплату, но денежная выплата остается невыплаченной.

Определение начисленной заработной платы в бухгалтерском учете

Учетный термин «начисленная заработная плата» описывает невыплаченную компенсацию, еще не выплаченную компанией работникам за уже оказанные ими услуги.

Начисленная заработная плата классифицируется по статье начисленных расходов, которая является текущим обязательством в балансе.

Начисленная зарплата начисляется и признается в отчете о прибылях и убытках в соответствии с принципом соответствия, несмотря на то, что работникам фактически не платили, в соответствии с руководящими принципами отчетности, установленными в соответствии со стандартами учета по методу начисления.

Пока отток денежных средств от выплаты работникам еще не произошел, расход необходимо признать в том периоде, в котором работники оказали услуги.

Принцип соответствия предназначен для «соответствия» признания затрат срокам получения соответствующих доходов (т. е. денежных выгод).

Запись в журнале начисленной заработной платы: запись по дебету и кредиту

Первоначальная запись в журнале о начисленной заработной плате является «дебетом» на счете заработной платы сотрудников, а совпадающая корректировка является «кредитовой» записью на счете начисленной заработной платы.

- Счет заработной платы сотрудников → Дебет

- Начисленная заработная плата → Кредит

Например, предположим, что начисленная заработная плата в конце месяца составляет 20 000 долларов.

Первоначальная запись в бухгалтерских книгах компании выглядит следующим образом.

| Запись в журнале | Дебет | Кредит |

|---|---|---|

| Расчет заработной платы сотрудников | 20 000 долларов США | |

| Начисленная заработная плата | 20 000 долларов США |

Запись сторнируется в начале следующего отчетного периода при условии, что компания своевременно осуществит платеж.

| Запись в журнале | Дебет | Кредит |

|---|---|---|

| Начисленная заработная плата | 20 000 долларов США | |

| Расчет заработной платы сотрудников | 20 000 долларов США |

Начисленная заработная плата Пример: расчет заработной платы сотрудников

Например, предположим, что компания платит своим сотрудникам раз в две недели, а дата начала двухнедельного периода приходится на конец декабря (и переходит на следующий месяц, январь).

Денежная выгода, связанная с производительностью труда работников, уже получена, т.е. сотрудники предоставили свои услуги компании в рамках своего трудового договора, поэтому расходы должны быть признаны в декабре месяце.

Однако ожидается, что сотрудники не получат причитающуюся им компенсацию в виде наличных до следующего месяца, который в нашем сценарии будет началом января.

Когда бухгалтерия компании закрывает свои бухгалтерские книги в конце декабря, начисленный остаток заработной платы увеличивается за счет невыплаченной заработной платы сотрудников в результате временного несоответствия во времени.

Влияние начисленной заработной платы на свободный денежный поток (FCF)

Влияние признания начисленной заработной платы на денежные потоки аналогично влиянию кредиторской задолженности, когда денежные средства остаются во владении компании до их выдачи работникам.

Поскольку денежные средства еще не были выплачены, влияние на свободный денежный поток компании является положительным, поскольку компания может использовать эти поступления для других видов деятельности до даты выплаты денежных средств.

- Увеличение начисленной заработной платы → Увеличение свободных денежных потоков («Источник денежных средств»)

- Уменьшение начисленной заработной платы → сокращение свободных денежных потоков («Использование денежных средств»)

Интуиция подсказывает, что увеличение начисленной заработной платы приводит к увеличению краткосрочной ликвидности, поскольку причитающиеся денежные выплаты сотрудникам остаются у компании.

С другой стороны, снижение начисленного остатка заработной платы происходит, когда компания выполняет обязательства по выплате своим работникам (что приводит к уменьшению наличности в кассе).

Начисленная заработная плата и коэффициент текучести кадров

В отличие от задержек с платежами поставщикам или поставщикам существует «предел» продолжительности задержки платежа, связанного с компенсацией.

Например, если компания постоянно задерживает выплаты сотрудникам, чтобы получить выгоду от увеличения ликвидности в ближайшем будущем, жалобы сотрудников неизбежно начнут поступать (и в целом это плохая деловая практика).