Новый план счетов в «1С:Бухгалтерии»

Приказом Минфина России от 31.10.2000 № 94н утвержден новый План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению. В данном материале аудитор С. А. Харитонов рассказывает об основных изменениях в бухгалтерском учете, а также о том, как эти изменения будут отражены в экономических программах фирмы «1С».

Внимание! Полный вариант этой статьи, а также другие интересные и полезные материалы, посвященные новому плану счетов, будут размещены в очередном выпуске диска Информационно-технологического сопровождения программ «1С:Предприятие» (диска ИТС).

Сроки перехода на новый План счетов

Приказ вводится в

действие с 1 января 2001 года. Переход к применению нового Плана счетов

бухгалтерского учета финансово-хозяйственной деятельности организации, как

указал Минфин России в приказе № 94н, «разрешается осуществить в течение

2001 года по мере готовности организации» (п.

Для перехода на новый План счетов с января 2001 года фирма «1С» разработала модель плана счетов, в которой отражены требования Инструкции по применению плана счетов; проработала новые учетные схемы; готовит новые редакции типовых конфигураций и рекомендации по переносу данных. Информацию по выпуску обновлений экономических программных продуктов вы можете прочесть здесь.

Вместе с тем, пользователям будет предоставлена возможность в 2001 году вести бухгалтерский учет по старому плану счетов и осуществить переход на новый план счетов с 1 января 2002 года.

С методологической точки

зрения, предпочтительнее провести переход на новый план счетов с начала года

(или 2001, или 2002). Это обусловлено, в первую очередь, составом показателей

бухгалтерской отчетности. В ней приводятся остатки на начало и конец отчетного

периода и обороты за период нарастающим итогом (например, в отчете о прибылях и

убытках).

Вместе с тем, эксперты

считают, что многие организации, особенно небольшие предприятия, все же будут

осуществлять переход на новый план счетов в течение 2001 года, внося изменения

в регистры прошлых периодов задним числом. Это обусловлено реальной

трудоемкостью и методологической сложностью перехода.

Это обусловлено реальной

трудоемкостью и методологической сложностью перехода.

Общая характеристика изменений

На первый взгляд, новый план счетов не содержит революционных решений. У некоторых счетов изменены номера, счета из одного раздела перенесены в другой, отдельные счета упразднены и т. д. Видимо, это результат компромисса между традициями и требованиями международных стандартов финансовой отчетности.

Однако при более тщательном анализе выяснилось, что изменения более всего затронули те счета (участки учета), которые, как правило, являются «узким» местом практически во всех системах автоматизации бухгалтерского учета.

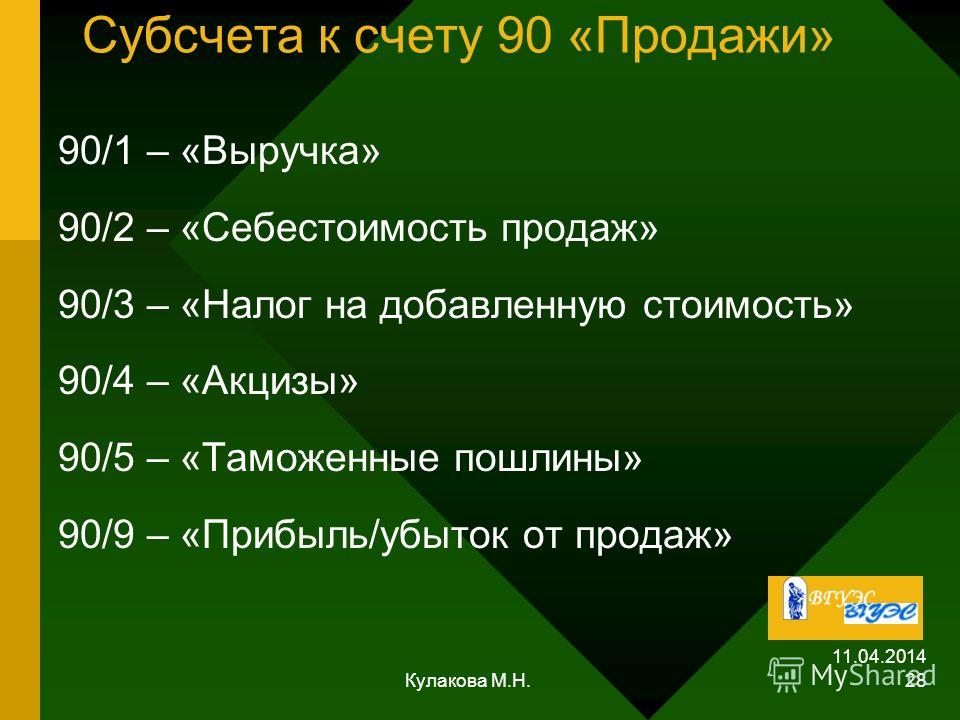

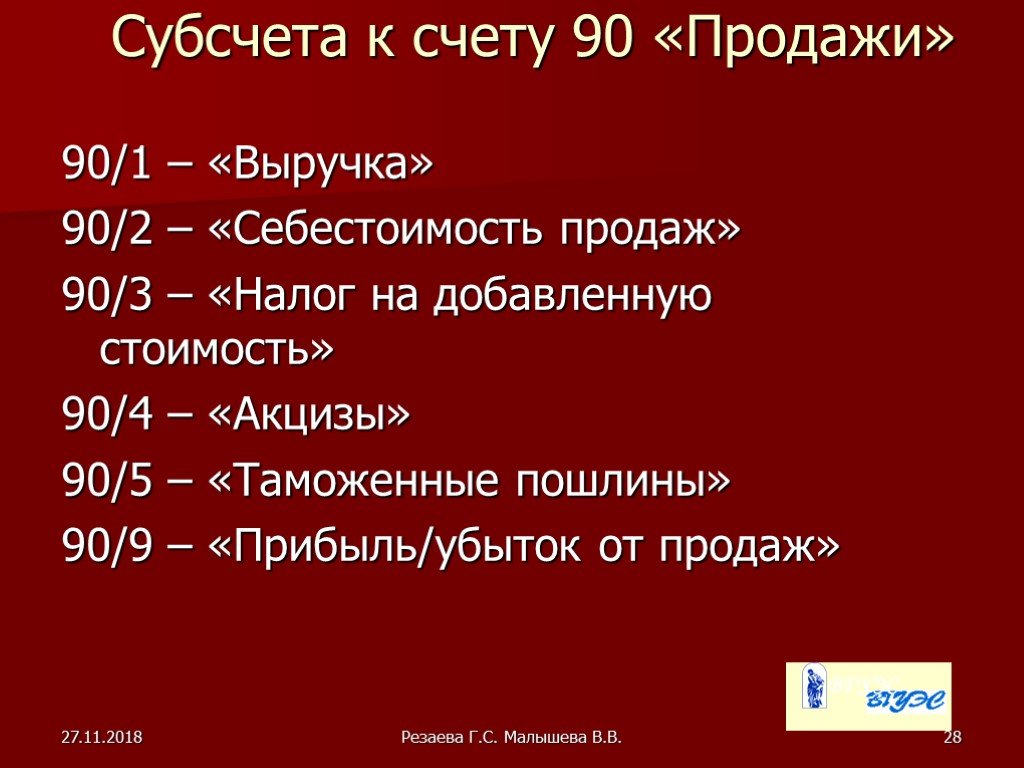

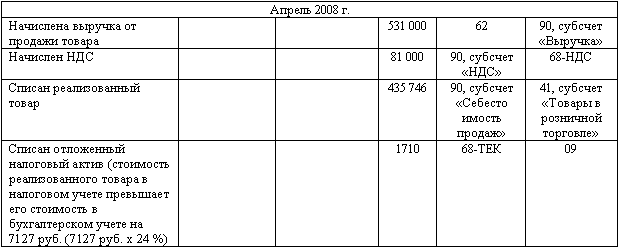

1. Изменен порядок учета реализации.

Ранее реализация

продукции (работ, услуг), основных средств и прочего имущества отражалась на

счетах 46 «Реализация продукции (работ, услуг)», 47 «Реализация и прочее

выбытие основных средств» и 48 «Реализация прочих активов». В новом плане

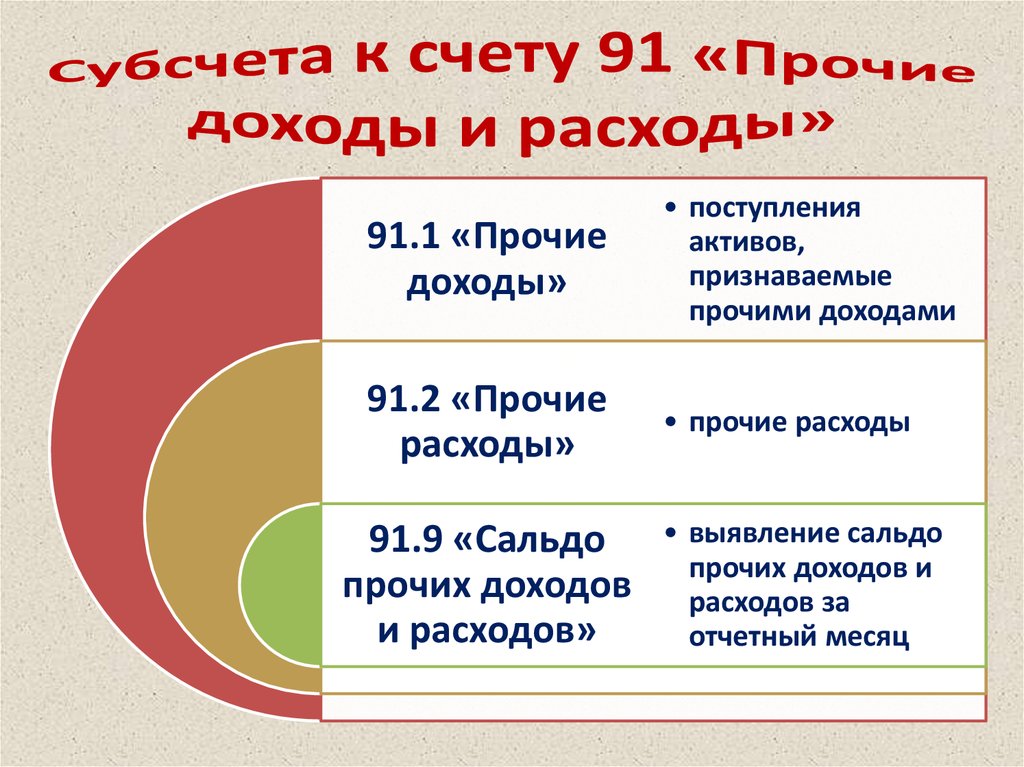

счетов предусмотрены два счета: 90 «Продажи» и 91 «Прочие доходы и расходы». На

первом отражается информация по доходам и расходам от обычных видов

деятельности, на втором – по прочим доходам и расходам (кроме чрезвычайных).

При этом учет на счетах 90 и 91 имеет специфику.

В новом плане

счетов предусмотрены два счета: 90 «Продажи» и 91 «Прочие доходы и расходы». На

первом отражается информация по доходам и расходам от обычных видов

деятельности, на втором – по прочим доходам и расходам (кроме чрезвычайных).

При этом учет на счетах 90 и 91 имеет специфику.

2. Изменен порядок учета финансовых результатов.

Исключен счет 81 «Использование прибыли», а для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году предусмотрен счет 99 «Прибыли и убытки».

3. Вместо счетов 60 «Расчеты с поставщиками и подрядчиками» и 61 «Расчеты по авансам выданным» введен один счет 60 «Расчеты с поставщиками и подрядчиками».

4. Вместо счетов 62 «Расчеты с покупателями и заказчиками» и 64 «Авансы полученные» введен один счет 62 «Расчеты с покупателями и заказчиками».

5. Вместо счетов 43 «Коммерческие расходы» и 44 «Издержки обращения» введен один счет 44 «Расходы на продажу»

6. Учет денежных

документов со счета 56 перенесен на отдельный субсчет счета 50 «Касса»

Учет денежных

документов со счета 56 перенесен на отдельный субсчет счета 50 «Касса»

7. Вместо счетов 06 «Долгосрочные финансовые вложения» и 58 «Краткосрочные финансовые вложения» введен счет 58 «Финансовые вложения».

8. Вместо счетов 90 «Краткосрочные кредиты банков», 92 «Долгосрочные кредиты банков», 93 «Кредиты банков для работников», 94 «Краткосрочные займы» и 95 «Долгосрочные займы» введены два счета: 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам».

Концепция Плана счетов 1С:Бухгалтерии

При разработке модели плана счетов 1С:Бухгалтерии в основу принимались следующие принципы:

1. Новый план счетов

1С:Бухгалтерии базируется на Плане счетов, утвержденном приказом № 94н. В нем

сохраняются все номера синтетических счетов и практически все номера субсчетов.

Это позволяет пользователям для выбора корреспонденций при отражении фактов

хозяйственной деятельности обращаться к тексту Инструкции.

2. Построение аналитического учета по субконто ориентировано на выполнение требований Инструкции по аналитическим разрезам на счетах.

3. Модель (настройка) плана счетов 1С:Бухгалтерии должна обеспечивать автоматическое формирование показателей образцов форм бухгалтерской отчетности непосредственно по данным бухгалтерского учета.

4. Ведение бухгалтерского и налогового учета на одном плане счетов.

5. Помимо «действующих» налогов, модель должна поддерживать учет «новых» налогов, исчисление которых регулируется частью второй Налогового кодекса (акцизы, налог на добавленную стоимость, налог на доходы физических лиц (подоходного налога), единый социальный налог (взнос)).

6. Возможность расширения списка счетов и аналитических разрезов без перенастройки (переконфигурирования) системы (субконто «Прочие объекты учета»).

Учет основных средств

В соответствии с Планом

счетов и Инструкцией по его применению, для обобщения информации об основных

средствах предназначены счета 01 «Основные средства», 02 «Амортизация основных

средств», 001 «Арендованные основные средства», 010 «Износ основных средств» и

011 «Основные средства, сданные в аренду».

Как видно, для балансовых счетов в новом Плане счетов практически сохранены ранее используемые коды.

Следует обратить внимание

на новый порядок учета выбытия основных средств (продажи, списания,

частичной ликвидации, передачи безвозмездно и др.). Инструкцией предусмотрено,

что для таких операций к счету 01 «Основные средства» может открываться субсчет

«Выбытие основных средств». В дебет этого субсчета переносится стоимость

выбывающего объекта, а в кредит — сумма накопленной амортизации. По окончании

процедуры выбытия остаточная стоимость объекта списывается со счета 01

«Основные средства» на счет 91 «Прочие доходы и расходы». Новый порядок

обусловлен, главным образом, тем, что по действующему гражданскому

законодательству сделки по отдельным видам имущества подлежат обязательной

регистрации.

Таким образом, для учета основных средств в 1С:Бухгалтерии к счету 01 «Основные средства» открываются субсчета:

01.1 «Основные средства в организации»;

01.2 «Выбытие основных средств».

Аналитический учет ведется по субконто «Основные средства».

Планом счетов предусмотрено открытие субсчетов по видам основных средств. Это обусловлено необходимостью раскрывать состав основных средств по видам в бухгалтерской отчетности. В 1С:Бухгалтерии для группировки основных средств по видам в справочнике «Основные средства» предусмотрен реквизит «Вид основных средств» типа «Перечисление», а сама группировка осуществляется автоматически при формировании показателей бухгалтерской отчетности.

Порядок, аналогичный

основным средствам, установлен для учета выбытия (продажи, списания, частичной

ликвидации, передачи безвозмездно и др. ) материальных ценностей, учитываемых на

счете 03 «Доходные вложения в материальные ценности». Инструкцией

предусмотрено, что для таких операций на счете 03 может открываться субсчет

«Выбытие материальных ценностей». В дебет этого субсчета переносится стоимость

выбывающего объекта, а в кредит – сумма накопленной амортизации. По окончании

процедуры выбытия остаточная стоимость объекта списывается со счета 03

«Доходные вложения в материальные ценности» на счет 91 «Прочие доходы и расходы». В 1С:Бухгалтерии

для учета выбытия материальных ценностей открыт субсчет 03.5 «Выбытие

материальных ценностей». Аналитический учет ведется только по субконто

«Основные средства»

) материальных ценностей, учитываемых на

счете 03 «Доходные вложения в материальные ценности». Инструкцией

предусмотрено, что для таких операций на счете 03 может открываться субсчет

«Выбытие материальных ценностей». В дебет этого субсчета переносится стоимость

выбывающего объекта, а в кредит – сумма накопленной амортизации. По окончании

процедуры выбытия остаточная стоимость объекта списывается со счета 03

«Доходные вложения в материальные ценности» на счет 91 «Прочие доходы и расходы». В 1С:Бухгалтерии

для учета выбытия материальных ценностей открыт субсчет 03.5 «Выбытие

материальных ценностей». Аналитический учет ведется только по субконто

«Основные средства»

Учет нематериальных активов

Обобщение информации о

нематериальных активах по новому Плану счетов ведется, как и ранее, на счетах

04 «Нематериальные активы» и 05 «Амортизация нематериальных активов».

Аналитический учет по отдельным объектам ведется в 1С:Бухгалтерии с помощью

субконто «Нематериальные активы» типа справочника «Нематериальные активы».

Планом счетов предусмотрено открытие субсчетов по видам нематериальных активов, главным образом, для целей формирования показателей бухгалтерской отчетности. В 1С:Бухгалтерии для этих целей используется реквизит «Вид НМА» справочника «Нематериальные активы», а группировка по видам производится автоматически при составлении бухгалтерской отчетности.

Следует обратить внимание на две новации.

Первая касается порядка начисления амортизации. Инструкцией предусмотрено, что по объектам нематериальных активов, по которым амортизация учитывается без использования счета 05 «Амортизация нематериальных активов», начисленные суммы амортизационных отчислений списываются непосредственно в кредит счета 04 «Нематериальные активы». Это определяется в учетной политике организации и в 1С:Бухгалтерии» задается в информационном описании объекта в справочнике «Нематериальные активы».

Вторая новация касается

порядка учета выбытия нематериальных активов. Установлено, что при выбытии

объектов нематериальных активов (продаже, списании, передаче безвозмездно и

др.) их стоимость, учтенная на счете 04 «Нематериальные активы», уменьшается на

сумму начисленной за время использования амортизации (с дебета счета 05

«Амортизация нематериальных активов»). Остаточная стоимость выбывших объектов

списывается со счета 04 «Нематериальные активы» на счет 91 «Прочие доходы и

расходы».

Установлено, что при выбытии

объектов нематериальных активов (продаже, списании, передаче безвозмездно и

др.) их стоимость, учтенная на счете 04 «Нематериальные активы», уменьшается на

сумму начисленной за время использования амортизации (с дебета счета 05

«Амортизация нематериальных активов»). Остаточная стоимость выбывших объектов

списывается со счета 04 «Нематериальные активы» на счет 91 «Прочие доходы и

расходы».

Учет вложений во внеоборотные активы

В старом Плане для обобщения информации о вложениях во внеоборотные активы использовался счет 08 «Капитальные вложения». В новом Плане счетов этот счет называется 08 «Вложения во внеоборотные активы».

Но изменилось не только название счета, но и порядок его использования:

1) На этом счете теперь НЕ учитываются вложения в ценные бумаги (ранее субсчет 08.11).

2) Исключен субсчет 08.5

«Затраты, не увеличивающие стоимости основных средств».

3) Не учитываются обособленно вложения в отдельные объекты основных средств по договору лизинга (ранее субсчет 08.10).

Оборудование, требующее монтажа, как и ранее, учитывается на счете 07 «Оборудование к установке», но к счету не открываются субсчета (ранее 07.1 «Оборудование к установке отечественное» и 07.2 «Оборудование к установке импортное»).

Упразднение МБП как «класса имущества»

Как предполагается, с 1

января 2001 года при отнесении имущества к основным средствам критерий

стоимости использоваться не будет (сейчас этот лимит составляет 100 МРОТ). Если

организация планирует приобретаемое имущество использовать более года, то оно

будет относиться к основным средствам, иначе – к инвентарю и хозяйственным

принадлежностям (субсчет 10.9 «Инвентарь и хозяйственные принадлежности»). При

этом стоимость инвентаря и хозяйственных принадлежностей будет списываться с

кредита субсчета 10.9 полностью в момент их передачи в производство или на

управленческие нужды. Таким образом, МБП как «класс имущества» с 1 января 2001

года упраздняется. По предварительной информации, процедура «выбытия» МБП в

учете будет отражаться (по результатам инвентаризации):

Таким образом, МБП как «класс имущества» с 1 января 2001

года упраздняется. По предварительной информации, процедура «выбытия» МБП в

учете будет отражаться (по результатам инвентаризации):

— по МБП на складе (субсчет 12.1) переносом на субсчет 10.9

— по МБП в эксплуатации (субсчет 12.2) доначислением амортизации по кредиту счета 13 и его закрытием на субсчет 12.2.

Учет расходов по обычным видам деятельности

Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 ввело новое понятие «расходы по обычным видам деятельности». Учет затрат по новому Плану счетов ведется на счетах 20-39 или 20-29 и 44 «Расходы на продажу».

Поскольку Инструкцией

предусмотрено, что учет затрат на производство по схеме 20-39 ведется в

соответствии с рекомендациями Минфина, которые находятся на стадии разработки,

то в типовых конфигурациях, предназначенных для использования с 1 января 2001

года, модель плана счетов ориентирована на схему учета 20-29.

Принципиально новым является замена одного «универсального» справочника «Статьи затрат», который ранее «прикреплялся» к счетам 20, 25, 26, 28, 29, на отдельные справочники. Тщательный анализ показал, что использование одного справочника в целом позволяет получить информацию в разрезе отдельных статей калькуляции. Для этого достаточно сформировать оборотно-сальдовую ведомость по счету. Вместе с тем, перечисление в одном справочнике статей производственных, общепроизводственных, общехозяйственных и т. п. затрат существенно затрудняет практическое использование справочника. Признано более целесообразным для каждой номенклатуры статей затрат предусмотреть отдельный справочник. Это обеспечивает прозрачность и удобство использования.

Часть расходов по обычным

видам деятельности, связанных с продажей продукции, товаров, работ и услуг, в

соответствии с Инструкцией подлежит учету на счете 44 «Расходы на продажу».

Этот счет заменяет счета 43 «Коммерческие расходы» и 44 «Издержки обращения»

старого Плана счетов.

Учет расчетов с поставщиками и подрядчиками

В новом Плане счетов не предусмотрен счет 61 «Расчеты по авансам выданным». Теперь для обобщения информации о расчетах с поставщиками и подрядчиками (включая суммы выданных авансов) предназначен один синтетический счет 60 «Расчеты с поставщиками и подрядчиками».

Аналитический учет по счету 60 «Расчеты с поставщиками и подрядчиками» необходимо вести по каждому предъявленному счету, а расчетов в порядке плановых платежей — по каждому поставщику и подрядчику.

Внешне изменения в Плане счетов 1С:Бухгалтерии выразились в замене номеров субсчетов; объединении субсчетов, открытие которых было обусловлено необходимостью формирования показателей бухгалтерского баланса.

Обращаем внимание, что в

новом Плане счетов 1С:Бухгалтерии номера всех «валютных» субсчетов образованы

дублированием номера «рублевого» субсчета. При этом в списке плана счетов

«Основной» все «валютные» субсчета к счету размещаются вслед за всеми

«рублевыми» счетами, но в той же последовательности, что повышает удобство

работы.

Некоторые изменения внесены в структуру справочника «Договоры» и его функциональное назначение.

В описание элемента справочника включены реквизиты «Дата возникновения обязательства» и «Дата погашения обязательства». Они необходимы для формирования показателей бухгалтерской отчетности (формы № 1 и формы № 5).

Кроме того, для возможности автоматически составлять отчет о движении денежных средств (форма № 4) введен реквизит «Тип договора» для идентификации договоров по обычным видам деятельности и прочим операциям.

Представляется

целесообразным уточнить функциональное назначение справочника. Мы исходим из

того, что пользователи в справочнике «Договоры» будут указывать, как правило,

реквизиты счетов поставщиков, на основании которых выданы авансы (для

счета 62 «Расчеты с покупателями и заказчиками» — «наших» счетов, на

основании которых получены авансы) или договоров с поставщиками и покупателями,

в рамках которых осуществляются закупки и продажи. Это полностью соответствует

требованиям Инструкции по аналитическому учету на счете 60 «Расчеты с

поставщиками и подрядчиками».

Это полностью соответствует

требованиям Инструкции по аналитическому учету на счете 60 «Расчеты с

поставщиками и подрядчиками».

Обращаем внимание, что для счетов-фактур (полученных и выданных) в новых редакциях типовых конфигураций предусмотрен ОТДЕЛЬНЫЙ справочник.

Учет расчетов с покупателями и заказчиками

В новом Плане счетов не предусмотрен счет 64 «Расчеты по авансам полученным». Для обобщения информации о расчетах с покупателями и заказчиками (включая суммы полученных авансов) предназначен синтетический счет 62 «Расчеты с покупателями и заказчиками».

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» необходимо вести по каждому предъявленному покупателям счету, а расчетов в порядке плановых платежей — по каждому поставщику и подрядчику.

В новом Плане счетов

«1С:Бухгалтерии» на счете 62 открыты все необходимы субсчета, которые ранее

были открыты на счетах 62 и 64 старого Плана счетов. Более того, мы сочли

возможным не выделять отдельно авансы по товарам комитента. Это связано с новой

методикой начисления так называемых оборотных налогов (налога на добавленную

стоимость, налога с продаж, акциза и налога на пользователей автомобильных

дорог). Начисление первых трех (НДС, налога с продаж и акциза) переносится на

счета-фактуры и записи книги продаж.

Более того, мы сочли

возможным не выделять отдельно авансы по товарам комитента. Это связано с новой

методикой начисления так называемых оборотных налогов (налога на добавленную

стоимость, налога с продаж, акциза и налога на пользователей автомобильных

дорог). Начисление первых трех (НДС, налога с продаж и акциза) переносится на

счета-фактуры и записи книги продаж.

Из типовой конфигурации ИСКЛЮЧАЕТСЯ справочник «Варианты реализации». Напомним, что этот справочник выполнял исключительно функцию налогового учета и в большинстве хозяйственных ситуаций успешно справлялся «с возложенными на него обязанностями». Вместе с тем, в связи с изменениями в налоговом законодательстве (вводу в действие с 1 января 2001 года отдельных глав части второй Налогового кодекса) дальнейшее использование справочника представляется нецелесообразным.

Во-первых, упразднен

налог на реализацию горюче-смазочных материалов (один из реквизитов

справочника).

Во-вторых, усилена роль счетов-фактур. Налоговым кодексом установлено, что возмещение НДС производится только при наличии счета-фактуры.

В третьих, законом установлено, что в счете-фактуре обязательно указывается ставка и сумма НДС, сумма акциза (по подакцизным товарам) и сумма налога с продаж (если продажи признаются объектом налогообложения).

В Законе не указывается на необходимость раздельного учета выручки, облагаемой по разным ставкам. Вместе с тем, по мнению авторитетных специалистов в области налогообложения, для раздельного налогового учета по НДС достаточно вести счета-фактуры и книги покупок и продаж, поскольку в них содержится вся необходимая информация по всем покупкам и продажам (сумма покупок и продаж, база налогообложения, ставка налога, сумма НДС, акциза и налога с продаж). Нам представляется, что эти инструменты налогового учета могут быть использованы и для налога с продаж.

Таким образом, в типовой

конфигурации 1С:Бухгалтерии с новым Планом счетов будет применяться НОВАЯ

МЕТОДИКА НАЛОГОВОГО УЧЕТА, предусматривающая формирование проводок по

«выходному» НДС, налогу с продаж и акцизов при проведении документов

«Счет-фактура» и «Запись книги продаж». Проводки по зачету «входного» НДС уже

сейчас (в редакции 3.6 типовой конфигурации «1С:Бухгалтерии 7.7») формируются

документом «Запись книги покупок». Теперь функцию отражения «входного» НДС по

дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям»

предполагается по возможности «возложить» на документ «Счет-фактура

поставщика».

Проводки по зачету «входного» НДС уже

сейчас (в редакции 3.6 типовой конфигурации «1С:Бухгалтерии 7.7») формируются

документом «Запись книги покупок». Теперь функцию отражения «входного» НДС по

дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям»

предполагается по возможности «возложить» на документ «Счет-фактура

поставщика».

Вместе с тем, нам не

удалось полностью отказаться от третьего субконто на счете 62 «Расчеты с

покупателями и заказчиками». Третий разрез на субсчетах 62.1, 62.11 и 62.3

предусматривает аналитический учет по субконто «Виды расчетов» типа

перечисление всего (!) с тремя элементами «расчеты за товары», «расчеты за

продукцию, работы и услуги» и «расчеты по прочим операциям». Первые два

элемента необходимы для заполнения строки 1 «Выручка от реализации продукции,

работ, услуг…» и строки 2 «Разница между продажной и покупной ценами товаров…»

декларации по налогу на пользователей автомобильных дорог. Элемент «расчеты по

прочим операциям» позволяет исключить из налоговой базы выручку, поступающую от

продажи основных средств, нематериальных активов и иного имущества.

Элемент «расчеты по

прочим операциям» позволяет исключить из налоговой базы выручку, поступающую от

продажи основных средств, нематериальных активов и иного имущества.

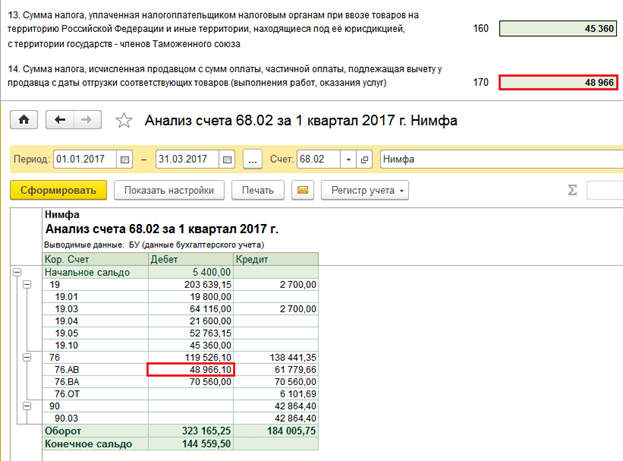

Особое внимание обращаем на учет полученных авансов. По новой методике суммы авансов на субсчетах 62.2 «Расчеты по авансам полученным (в рублях)» и 62.22 «Расчеты по авансам полученным (в валюте)» учитываются в той оценке (в том размере), который поступил от покупателя. Если, в соответствии с налоговым законодательством, аванс облагается налогом на добавленную стоимость, то сумма НДС начисляется по дебету специально открытого на счете 68 «Расчеты по налогам и сборам» субсчета 68.Ав «НДС по авансам и предоплатам» и кредиту субсчета 68.2 «Налог на добавленную стоимость». При выборе такой модели мы исходили из следующих соображений.

С экономической точки

зрения, признание аванса объектом налогообложения не уменьшает собственно сумму

аванса – фактически, задолженности перед покупателем до момента погашения аванса

поставками товаров, выполнением работ и оказанием услуг.

С другой стороны, в соответствии с текущим законодательством, сумма налога с авансов подлежит восстановлению в момент совершения оборота, признаваемого объектом налогообложения (отгрузка товаров, передача результатов работ и оказание услуг). Таким образом, сумма налога с авансов по экономическому содержанию представляет собой кредитование бюджета (отсюда субсчет 68.Ав).

В Налоговом кодексе прямо

не указывается на восстановление суммы налога по авансам. Но здравый смысл

подсказывает, что иначе быть не может. Это вытекает из необходимости оформлять

счет-фактуру как при поступлении аванса, так и при отгрузке товаров. Но в

счете-фактуре на аванс объект налогообложения указывается как «аванс по счету (договору)»

и применяется расчетная ставка налога 9.09% или 16.67%. В счете-фактуре на

отгрузку объекты налогообложения – это конкретные товары (работы, услуги), по

каждому наименованию указывается стоимость без налога, ставка налога (10%, 20%)

и сумма НДС.

Восстановление налога необходимо и для целей бухгалтерского учета. Даже если учитывать НДС с аванса на счете 62 «Расчеты с покупателями и заказчиками», какой проводкой (и главное, на основании какого первичного документа) ее «перебросить» на счет 90 «Продажи», субсчет 90.3 «Налог на добавленную стоимость»? Не представляется возможным и отнесение суммы НДС с аванса непосредственно на субсчет 90.3 «Налог на добавленную стоимость» в момент поступления аванса, ибо договором может быть предусмотрена отгрузка в следующем отчетном периоде.

На субсчетах 62.4 «Расчеты с покупателями по товарам (работам, услугам) комитента (в рублях)» и 62.44 «Расчеты с покупателями по товарам (работам, услугам) комитента (в валюте)» третье субконто не предусмотрено, поскольку в нем нет необходимости.

Единый социальный налог

С 1 января 2001г.

вводится в действие единый социальный налог. Особенность этого налога

заключается в том, что он состоит из четырех составляющих, каждая из которых

имеет свою шкалу. Этот налог как бы заменяет начисление страховых взносов в

Фонд социального страхования РФ, Пенсионный фонд России, федеральный и

территориальный фонды обязательного медицинского страхования (отчисления в фонд

занятости исключаются). С одной стороны, для этого налога следовало бы открыть

отдельный субсчет на счете 68 «Расчеты по налогам и сборам». Но, учитывая

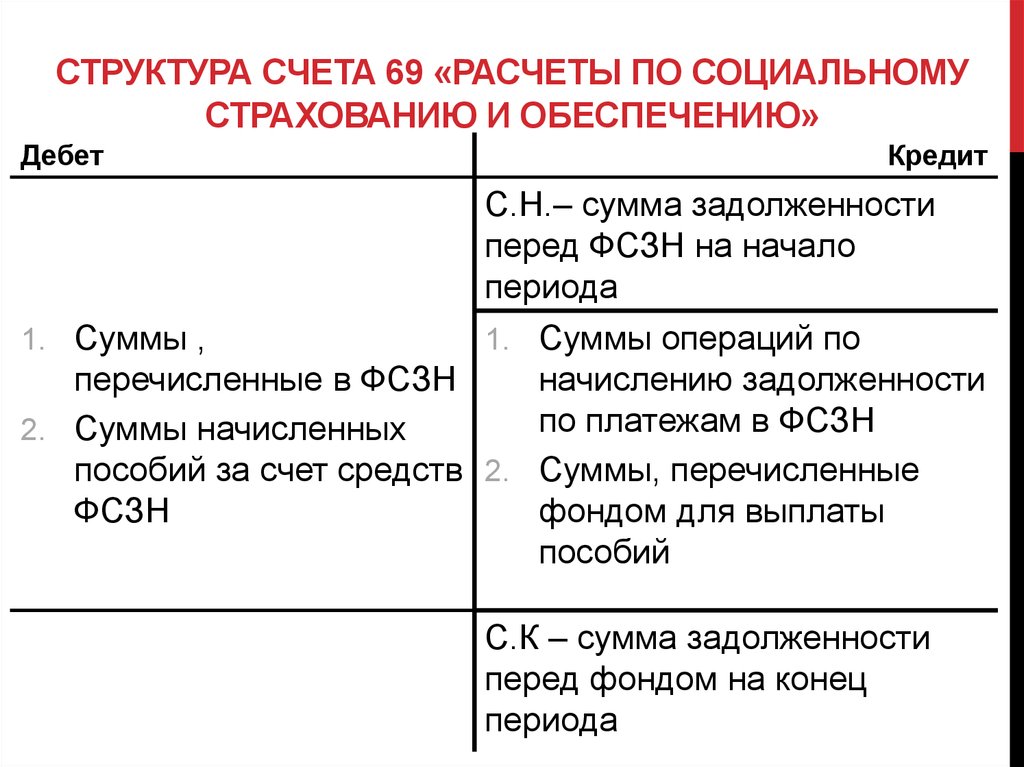

специфику налога, и то, что в новом Плане счетов вновь предусмотрен счет 69

«Расчеты по социальному страхованию и обеспечению», на котором открываются

субсчета по каждому из фондов, представляется целесообразным учет расчетов по

единому социальному налогу вести на счете 69 «Расчеты по социальному

страхованию и обеспечению». Поскольку составление ведомости в ПФР и ФОМС с 1

января 2001 года не предусмотрено, то упрощается аналитический учет на

субсчетах 69.2 «Расчеты по пенсионному обеспечению» и 69.3 «Расчеты по

обязательному медицинскому страхованию».

Этот налог как бы заменяет начисление страховых взносов в

Фонд социального страхования РФ, Пенсионный фонд России, федеральный и

территориальный фонды обязательного медицинского страхования (отчисления в фонд

занятости исключаются). С одной стороны, для этого налога следовало бы открыть

отдельный субсчет на счете 68 «Расчеты по налогам и сборам». Но, учитывая

специфику налога, и то, что в новом Плане счетов вновь предусмотрен счет 69

«Расчеты по социальному страхованию и обеспечению», на котором открываются

субсчета по каждому из фондов, представляется целесообразным учет расчетов по

единому социальному налогу вести на счете 69 «Расчеты по социальному

страхованию и обеспечению». Поскольку составление ведомости в ПФР и ФОМС с 1

января 2001 года не предусмотрено, то упрощается аналитический учет на

субсчетах 69.2 «Расчеты по пенсионному обеспечению» и 69.3 «Расчеты по

обязательному медицинскому страхованию».

Учет на субсчетах 69. 1

«Расчеты по социальному страхованию» и 69.11 «Расчет по обязательному

страхованию от несчастных случаев и профессиональных заболеваний» по новому

плану счетов ведется без изменений.

1

«Расчеты по социальному страхованию» и 69.11 «Расчет по обязательному

страхованию от несчастных случаев и профессиональных заболеваний» по новому

плану счетов ведется без изменений.

Учет доходов и расходов по обычным видам деятельности

Существенные изменения внесены в учет реализации (счета 46 «Реализация продукции, (работ, услуг)», 47 «Реализация и прочее выбытие основных средств» и 48 «Выбытие прочих активов» старого Плана счетов).

В соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, все получаемые доходы подразделяются на доходы по обычным видам деятельности, прочие доходы и чрезвычайные доходы.

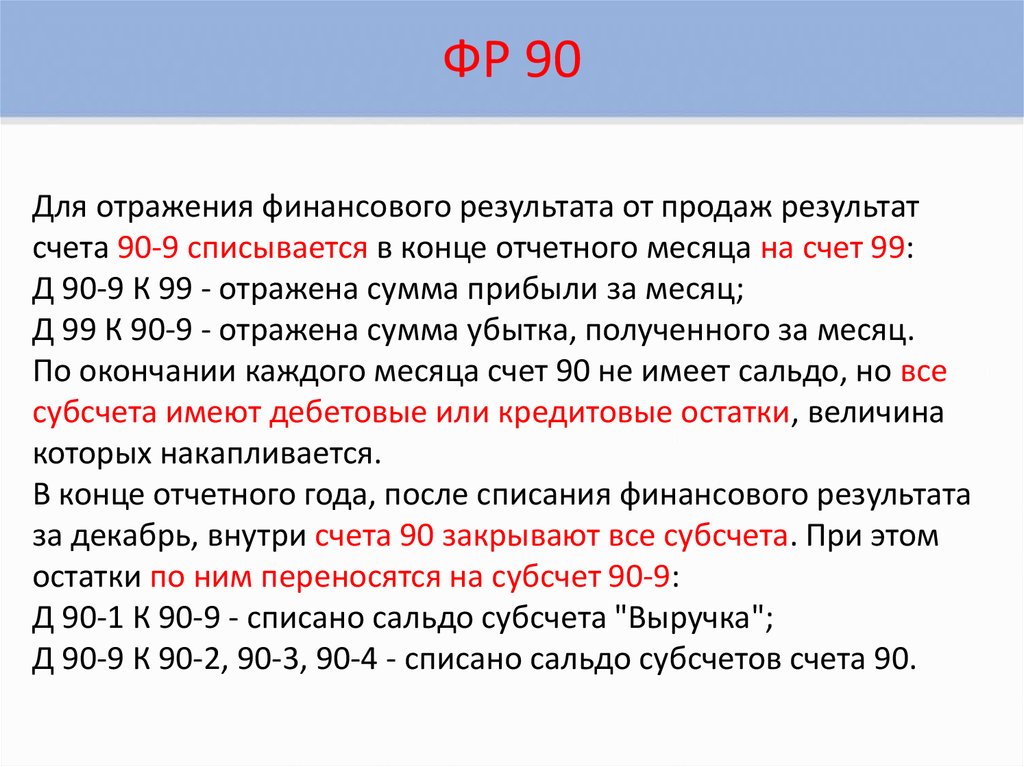

Для определения финансового результата от обычных видов деятельности в новом Плане счетов предназначен счет 90 «Продажи». Для определения финансового результата по прочим доходам и расходам (кроме чрезвычайных) предназначен счет 91 «Прочие доходы и расходы».

Учет конечного финансового результата

Для обобщения информации

о формировании конечного финансового результата деятельности организации в

отчетном году в Плане счетов предназначен счет 99 «Прибыли и убытки». Он как бы

заменяет счета 80 «Прибыли и убытки» и 81 «Использование прибыли» старого Плана

счетов. Этот счет, как и счет 80, подлежит «закрытию» только в конце года.

Он как бы

заменяет счета 80 «Прибыли и убытки» и 81 «Использование прибыли» старого Плана

счетов. Этот счет, как и счет 80, подлежит «закрытию» только в конце года.

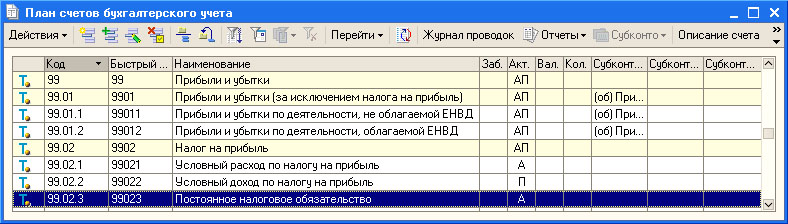

По счету 99 «Прибыли и убытки» не предусмотрено открытие субсчетов. Аналитический учет по счету 99 «Прибыли и убытки» предлагается построить по оборотному субконто «Прибыли и убытки» типа «Перечисление» с элементами «прибыль/убыток от продаж», «сальдо прочих доходов и расходов», «чрезвычайные доходы», чрезвычайные расходы», «налог на прибыль» и «налоговые санкции».

Другие вопросы

По новому Плану счетов, для обобщения информации о доходах будущих периодов предназначен счет 98 «Доходы будущих периодов» (ранее этот счет имел номер 83). Для обобщения информации о расходах будущих периодов предназначен счет 97 «Расходы будущих периодов» (ранее этот счет имел номер 31).

Для учета кредитов и займов предусмотрены счета 66

«Краткосрочные кредиты и займы» и 67 «Долгосрочные кредиты и займы». В старом

Плане счетов для учета краткосрочных и долгосрочных кредитов и займов

использовались счета 90 «Краткосрочные кредиты банков», 92 «Долгосрочные

кредиты банков», 93 «Кредиты банков для работников», 94 «Краткосрочные займы»,

95 «Долгосрочные займы».

В старом

Плане счетов для учета краткосрочных и долгосрочных кредитов и займов

использовались счета 90 «Краткосрочные кредиты банков», 92 «Долгосрочные

кредиты банков», 93 «Кредиты банков для работников», 94 «Краткосрочные займы»,

95 «Долгосрочные займы».

Для обобщения информации о наличии и движении нераспределенной прибыли или непокрытого убытка организации предназначен счет 84 «Нераспределенная прибыль (непокрытый убыток)» (ранее этот счет имел номер 88).

Банк проводок

Налоги и сборы

Начисление налога на прибыль с применением ПБУ 18/02

| Корреспонденция счетов | Содержание хозяйственной операции | Первичный документ, на основании которого отражается в учете данная операция | Примечание | |

|---|---|---|---|---|

| Дебет | Кредит | |||

|

99 |

68 |

Отражено постоянное налоговое обязательство (ПНО) (при возникновении соответствующих постоянных разниц) |

Бухгалтерская справка |

На счете 99 «Прибыли и убытки» операция отражается на субсчете «Постоянные налоговые обязательства». |

|

68 |

99 |

Отражен постоянный налоговый актив (ПНА) (при возникновении соответствующих постоянных разниц) |

Бухгалтерская справка |

На счете 99 «Прибыли и убытки» операция отражается на субсчете «Постоянные налоговые активы». На счете 68 «Расчеты по налогам и сборам» — на субсчете «Налог на прибыль». Субсчета следует предусмотреть учетной политикой компании |

|

68 |

77 |

Отражено отложенное налоговое обязательство (ОНО) (при возникновении соответствующих временных разниц) |

Бухгалтерская справка |

На счете 99 «Прибыли и убытки» операция отражается на субсчете «Отложенные налоговые обязательства». |

|

77 |

68 |

Погашено отложенное налоговое обязательство (ОНО) |

Бухгалтерская справка |

Погашение возможно полное или частичное (в зависимости от ситуации) |

|

09 |

68 |

Отражен отложенный налоговый актив (ОНА) (при возникновении соответствующих временных разниц) |

Бухгалтерская справка |

На счете 99 «Прибыли и убытки» операция отражается на субсчете «Отложенные налоговые активы». |

|

68 |

09 |

Погашен отложенный налоговый актив (ОНА) |

Бухгалтерская справка |

Погашение возможно полное или частичное (в зависимости от ситуации) |

|

99 |

68 |

Начислен условный расход по налогу на прибыль |

Бухгалтерская справка |

На счете 99 «Прибыли и убытки» операция отражается на субсчете «Условный расход по налогу на прибыль». |

|

68 |

99 |

Начислен условный доход по налогу на прибыль |

Бухгалтерская справка |

На счете 99 «Прибыли и убытки» операция отражается на субсчете «Условный доход по налогу на прибыль». На счете 68 «Расчеты по налогам и сборам» — на субсчете «Налог на прибыль». Субсчета следует предусмотреть учетной политикой компании |

На счете 68 «Расчеты по налогам и сборам» — на субсчете «Налог на прибыль». Субсчета следует предусмотреть учетной политикой компании

На счете 68 «Расчеты по налогам и сборам» — на субсчете «Налог на прибыль». Субсчета следует предусмотреть учетной политикой компании На счете 68 «Расчеты по налогам и сборам» — на субсчете «Налог на прибыль». Субсчета следует предусмотреть учетной политикой компании

На счете 68 «Расчеты по налогам и сборам» — на субсчете «Налог на прибыль». Субсчета следует предусмотреть учетной политикой компании На счете 68 «Расчеты по налогам и сборам» — на субсчете «Налог на прибыль». Субсчета следует предусмотреть учетной политикой компании

На счете 68 «Расчеты по налогам и сборам» — на субсчете «Налог на прибыль». Субсчета следует предусмотреть учетной политикой компании На счете 68 «Расчеты по налогам и сборам» — на субсчете «Налог на прибыль». Субсчета следует предусмотреть учетной политикой компании

На счете 68 «Расчеты по налогам и сборам» — на субсчете «Налог на прибыль». Субсчета следует предусмотреть учетной политикой компанииRC, Организация и учетная запись | Офис университетского контролера

Предварительные требования

Перед прочтением стандарта «План счетов — RC, Org & Account» рекомендуется просмотреть следующие разделы, чтобы получить основную информацию:

- Раздел «Основы бухгалтерского учета»

- План счетов — Базовый раздел

Предисловие

В этом стандарте обсуждаются атрибуты плана счетов, включая коды центров ответственности (RC), коды организаций (Org) и счета, а также то, как они влияют на бухгалтерский учет и финансовую отчетность в Университете Индианы. Информация, представленная ниже, позволит получить общее представление о кодах RC, организационных кодах и доступных учетных записях и субсчетах в IU. Цель этого документа — предоставить общий обзор этих атрибутов диаграммы. Функциональность и надлежащее использование кодов и учетных записей будут обсуждаться в других разделах Книги стандартов бухгалтерского учета IU.

Информация, представленная ниже, позволит получить общее представление о кодах RC, организационных кодах и доступных учетных записях и субсчетах в IU. Цель этого документа — предоставить общий обзор этих атрибутов диаграммы. Функциональность и надлежащее использование кодов и учетных записей будут обсуждаться в других разделах Книги стандартов бухгалтерского учета IU.

Введение

Университет Индианы — многомиллиардное учреждение со сложной и разнообразной системой финансовой отчетности. Структура плана счетов широко используется для удовлетворения внутренних и внешних потребностей в отчетности. Он предоставляет подразделениям средства отслеживания и просмотра данных о транзакциях для обеспечения соблюдения налогово-бюджетных стандартов отчетности, соблюдения бюджета и точной финансовой отчетности. Создавая структуру плана счетов, пользователю предоставляется множество способов суммировать финансовые данные, начиная от общего обзора на уровне центра ответственности и заканчивая наиболее подробным уровнем субсчетов внутри подразделения.

Центры ответственности — это подразделения в иерархии кампуса, которым исполнительное руководство делегировало полномочия по управлению. Для академических единиц центр ответственности обычно соответствует колледжу или школе. Для административных единиц центр ответственности представляет собой совокупность связанных вспомогательных сервисных организаций. Каждый центр ответственности уникален и имеет свою организационную структуру. Организации — это совокупность учетных записей и/или других организаций, образующих иерархию, начиная с университета в целом и заканчивая кампусами, школами и факультетами. Каждая организация отчитывается перед другой организацией, которая затем отчитывается перед центром ответственности. Номера счетов организуют и каталогизируют финансовые данные и транзакции в IU для одного действия. Все финансовые операции должны иметь номер счета, код объекта и сумму в долларах.

Эти атрибуты обеспечивают основу для управления на всех уровнях, чтобы облегчить внутреннюю и внешнюю финансовую отчетность и анализ. Использование RC, организаций, счетов и субсчетов в плане счетов IU позволяет финансовым пользователям, как внутренним, так и внешним, легко оценивать финансовое благополучие учреждения в целом вплоть до более детального уровня счета, как показано на иерархия диаграммы выше. Пользователи могут определить соответствующий уровень, необходимый для анализа и представления финансовых данных. Это позволяет пользователям лучше понять финансовую стабильность своей организации, что имеет значение для внутренней и внешней отчетности и соблюдения нормативных требований.

Использование RC, организаций, счетов и субсчетов в плане счетов IU позволяет финансовым пользователям, как внутренним, так и внешним, легко оценивать финансовое благополучие учреждения в целом вплоть до более детального уровня счета, как показано на иерархия диаграммы выше. Пользователи могут определить соответствующий уровень, необходимый для анализа и представления финансовых данных. Это позволяет пользователям лучше понять финансовую стабильность своей организации, что имеет значение для внутренней и внешней отчетности и соблюдения нормативных требований.

Раздел «Важность и влияние»

IU — крупная и развивающаяся организация со многими сложностями бухгалтерского учета, поэтому план счетов имеет решающее значение для точной и прозрачной отчетности. Эта иерархия отчетности является важным инструментом, используемым для определения надлежащего распределения и использования средств подразделений, а также для целей планирования и составления бюджета. Эти атрибуты обеспечивают соответствие применимым стандартам отчетности, соблюдение выделенных бюджетов и управление ресурсами IU. Категоризация финансовых данных также позволяет пользователям с первого взгляда понять характер деятельности. Кроме того, группируя финансовые данные на различных организационных уровнях, пользователи могут более точно отслеживать финансовое состояние университета, обеспечивая большую финансовую целостность.

Категоризация финансовых данных также позволяет пользователям с первого взгляда понять характер деятельности. Кроме того, группируя финансовые данные на различных организационных уровнях, пользователи могут более точно отслеживать финансовое состояние университета, обеспечивая большую финансовую целостность.

Наконец, эти атрибуты являются ключевыми во внешних финансовых, спонсируемых исследованиях, финансовой помощи и налоговой отчетности, среди прочего. Например, неправильная категоризация финансовых операций IU влияет как на отчетность, так и на налоговую отчетность, что может привести к штрафам, выводам аудита и будущему финансированию. Адекватная отчетность необходима исполнительному руководству для принятия важных решений, касающихся финансового состояния отдельных подразделений.

Центр ответственности Университета Индианы Организационная иерархия

Коды центров ответственности

Центры ответственности представляют различные колледжи или административные центры внутри университета. Каждый центр ответственности относится к коду плана счетов в кампусе. Хотя существует более 100 кодов центров ответственности в сочетании с кодами карт, некоторые примеры кодов RC перечислены ниже.

Каждый центр ответственности относится к коду плана счетов в кампусе. Хотя существует более 100 кодов центров ответственности в сочетании с кодами карт, некоторые примеры кодов RC перечислены ниже.

Каждый центр ответственности имеет идентификационный код (04-Искусства и науки) и описание (ARSC-Искусства и науки), которые затем связываются с организациями, чтобы указать, кто несет ответственность за эту организацию. В то время как RC является атрибутом учетной записи, код организации (организации) является важным атрибутом RC. Если с организацией связан RC, он обозначается буквой «R» в качестве последней буквы кода организации (т. Е. ГЛАВНАЯ БИБЛИОТЕКА СТОЛОВАЯ — BA-MNDR). Полную информацию о кодах центров ответственности, доступных в IU, см. в списке кодов центров ответственности.

Внутри центра ответственности организационная структура может иметь многоуровневую структуру. Отчеты можно запускать на уровне центра ответственности для общего финансового обзора.

Организационные коды

Организационные коды определяют подразделения на многих различных уровнях внутри университета и позволяют пользователям выполнять дальнейшую детализацию для поиска более точной финансовой информации. Они представляют собой набор учетных записей или набор других организаций, известных как дочерние организации. На приведенной ниже диаграмме показан пример офиса контролера университета, представленного в организационной иерархии.

Они представляют собой набор учетных записей или набор других организаций, известных как дочерние организации. На приведенной ниже диаграмме показан пример офиса контролера университета, представленного в организационной иерархии.

Структурно коды организаций могут включать все группы фондов и до четырех буквенно-цифровых символов (т. е. CTRL), но могут содержать и меньше. В университете существуют сотни организационных кодов. Несколько примеров перечислены ниже.

- BOWN – Исследовательский центр Боуэна

- RCOM – Соответствие требованиям исследований

- РЭЛ – Религиоведение

- WEDR – столовая в библиотеке Wells

Для получения полной информации о кодах организаций, доступных в IU, см. список кодов организаций.

В целом организация может иметь любой из следующих атрибутов:

- План счетов

- Центр ответственности

- Кампус

- Отдел

- HRMS

Номера счетов

Номер счета является идентификатором для данного пула средств, которые представляют конкретную деятельность или цель. Счета хранят информацию о финансовых операциях; они описывают цель и того, кто совершает транзакцию. Все счета в IU являются самобалансирующимися и включают в себя как балансовый отчет, так и код объекта отчета о прибылях и убытках. Счета состоят из семи цифр, уникальны и зависят от графика.

Некоторые учетные записи имеют конкретные даты начала и окончания, например учетные записи грантов. Другие счета существуют неограниченное время, например счет общего фонда отдела. Номера счетов организованы в группы фондов, которые далее делятся на группы подфондов. Группы фондов можно идентифицировать по префиксу номера счета. В приведенной ниже таблице соответствующая группа фондов идентифицируется по префиксу счета.

Счета хранят информацию о финансовых операциях; они описывают цель и того, кто совершает транзакцию. Все счета в IU являются самобалансирующимися и включают в себя как балансовый отчет, так и код объекта отчета о прибылях и убытках. Счета состоят из семи цифр, уникальны и зависят от графика.

Некоторые учетные записи имеют конкретные даты начала и окончания, например учетные записи грантов. Другие счета существуют неограниченное время, например счет общего фонда отдела. Номера счетов организованы в группы фондов, которые далее делятся на группы подфондов. Группы фондов можно идентифицировать по префиксу номера счета. В приведенной ниже таблице соответствующая группа фондов идентифицируется по префиксу счета.

| Префикс счета | Фондовая группа | Код группы фонда | Краткое описание группы фондов |

|---|---|---|---|

| 03-19 | Общий фонд | ГФ | Управляемые расходами счета с базовым бюджетом, используемые для ежедневных операционных расходов (например, канцелярских принадлежностей, заработной платы и т. д.) и финансируемые за счет платы за обучение, платы и государственных ассигнований. д.) и финансируемые за счет платы за обучение, платы и государственных ассигнований. |

| 11, 20-24 | Специальные фонды | ДС | Средства, выделенные университетом для определенной цели или функции. |

| 25-29 | Ограниченные фонды | РФ | Средства, предоставленные из внешнего источника, часто в качестве подарка, с ограничениями на использование средств. |

| 40-59 | Фонды контрактов и грантов | КГ | Каждая учетная запись с ограниченным доступом представляет собой конкретный контракт или грант. Эти фонды находятся в ведении Управления по управлению исследованиями. |

| 60-66 | Вспомогательные предприятия | АЕ | Аккаунты, связанные с деятельностью, приносящей доход, которая предоставляет товары или услуги, которые напрямую не поддерживают миссию IU. |

| 68 | Клиринговые фонды | класс | Эти счета используются в качестве временного заполнителя до тех пор, пока не будет определена и очищена правильная классификация счетов для транзакции в течение 30 дней. |

| 70 | Заемные средства | ЛФ | Средства, удерживаемые университетом для предоставления кредитов студентам. Это включает в себя основанные на кампусе и краткосрочные кредиты. Оба типа ссуд находятся в ведении Службы ссуд и коллекций университета или через Bursar. |

| 80-85 | Благотворительные фонды | ЕН | Подарки IU или средства, указанные IU, которые были ограничены до такой степени, что может быть израсходован только доход, полученный от инвестирования основной суммы дара. Эти счета не включают пожертвования, полученные и удерживаемые Фондом Университета Индианы. Счета пожертвований управляются централизованно Управлением казначея университета. |

| 90-95 | Растительные фонды | ПФ | Эта группа фондов включает капитальные активы университетов и связанную с ними деятельность. Счета обновления и замены, которые покрывают стоимость ремонта и замены, счета погашения задолженности для оплаты долговых обязательств, счета строительства и капитального ремонта для капитальных улучшений и капитального ремонта физических объектов. |

| 96-98 | Агентские фонды | АФ | Средства, предназначенные для других лиц, для которых IU выступает в качестве хранителя или финансового агента от имени университета. |

| 99 | Прочие фонды | ИЗ | Используется Казначейством для записи инвестиций, распределяемых по операционным счетам. |

Дополнительную информацию по этой теме см. в документе Группы фондов и субфондов.

Номера субсчетов

Субсчета обеспечивают дальнейшее разделение счета для целей внутренней отчетности и позволяют отслеживать финансовую деятельность на конкретном счете с более высоким уровнем детализации. Вместо того, чтобы связывать бюджет, фактические значения и обременения с учетной записью, в этой учетной записи можно указать субсчет для применения этих записей. Субсчета часто используются для отслеживания расходов, когда несколько различных видов деятельности могут финансироваться с одного и того же счета. Например, крупная организация может иметь деньги на общем счете, который используется несколькими различными подразделениями этой организации. Организация может разделить бюджеты для каждой из областей на субсчета, такие как маркетинг, исследования и подбор персонала. Когда расходы применяются к счету, они могут применяться к уровню субсчета, что позволяет проводить прямое сравнение между бюджетом и фактическими доходами и расходами этих более мелких категорий. Поскольку вся деятельность по-прежнему осуществляется в пределах одной учетной записи, по-прежнему легко составить отчет о финансах всей учетной записи.

Например, крупная организация может иметь деньги на общем счете, который используется несколькими различными подразделениями этой организации. Организация может разделить бюджеты для каждой из областей на субсчета, такие как маркетинг, исследования и подбор персонала. Когда расходы применяются к счету, они могут применяться к уровню субсчета, что позволяет проводить прямое сравнение между бюджетом и фактическими доходами и расходами этих более мелких категорий. Поскольку вся деятельность по-прежнему осуществляется в пределах одной учетной записи, по-прежнему легко составить отчет о финансах всей учетной записи.

Структурно субсчета зависят от учетной записи, могут включать до пяти буквенно-цифровых цифр и предполагают все атрибуты учетной записи, которой они подчиняются, включая налогового инспектора, руководителя счета, группу фонда и код функции.

Функциональные коды высшего образования

Функциональный код высшего образования представляет собой функциональную классификацию расходов, которая группирует расходы в соответствии с целью, для которой они понесены. Он классифицирует цель и действия учетной записи, такие как обучение, исследование или работа с общественностью. Классификация объясняет, почему были понесены расходы, а не то, что было куплено. Функциональные коды высшего образования помогают донорам, агентствам по предоставлению грантов и кредиторам понять различные виды деятельности IU, связанные с миссией, и их относительную важность. Эта информация также может помочь в составлении отчетов и в некоторых случаях может определять применимые бизнес-правила. Например, школа медсестер недавно наняла трех новых сотрудников — двух профессоров и финансового аналитика. В целях отслеживания эти наемные работники оплачиваются из общего фонда и отмечаются следующими кодами высшего образования: профессора/факультеты — IN (обучение) и административный персонал — IS (институциональная поддержка). Декан школы медсестер спросил финансового инспектора, сколько в 20 финансовом году было потрачено на зарплату новым административным служащим. Сотрудник финансового отдела смог легко получить финансовую информацию, используя код высшего образования IS.

Он классифицирует цель и действия учетной записи, такие как обучение, исследование или работа с общественностью. Классификация объясняет, почему были понесены расходы, а не то, что было куплено. Функциональные коды высшего образования помогают донорам, агентствам по предоставлению грантов и кредиторам понять различные виды деятельности IU, связанные с миссией, и их относительную важность. Эта информация также может помочь в составлении отчетов и в некоторых случаях может определять применимые бизнес-правила. Например, школа медсестер недавно наняла трех новых сотрудников — двух профессоров и финансового аналитика. В целях отслеживания эти наемные работники оплачиваются из общего фонда и отмечаются следующими кодами высшего образования: профессора/факультеты — IN (обучение) и административный персонал — IS (институциональная поддержка). Декан школы медсестер спросил финансового инспектора, сколько в 20 финансовом году было потрачено на зарплату новым административным служащим. Сотрудник финансового отдела смог легко получить финансовую информацию, используя код высшего образования IS. Другой пример: отдел биологии выделил внутренние средства для проведения исследований активности летучих мышей в южной Индиане. В целях отслеживания использовался код функции высшего образования для ведомственных исследований (DR). В рамках соглашения о предоставлении гранта IU должна была представлять расходы, связанные с проектом, ежеквартально. Используя код высшего образования DR, налоговый инспектор биологического факультета смог легко отслеживать и сообщать об этих расходах финансирующему агентству.

Другой пример: отдел биологии выделил внутренние средства для проведения исследований активности летучих мышей в южной Индиане. В целях отслеживания использовался код функции высшего образования для ведомственных исследований (DR). В рамках соглашения о предоставлении гранта IU должна была представлять расходы, связанные с проектом, ежеквартально. Используя код высшего образования DR, налоговый инспектор биологического факультета смог легко отслеживать и сообщать об этих расходах финансирующему агентству.

Требования и передовой опыт

В этом разделе описаны требования, связанные с Планом счетов – RC, Организационным кодом и Счетом, а также передовой опыт. Хотя это и не является обязательным, изложенные ниже передовые методы позволяют пользователям получить более полное представление о финансовом состоянии организации и помогают чаще выявлять потенциальные проблемы. Это позволяет организациям выявлять ошибки, ошибки и подводные камни, которые можно быстро исправить, и предотвратить более серьезные проблемы в будущем.

Требования

- Финансовые служащие должны быть осведомлены обо всех стандартах Плана счетов – RC, Org и Account, перечисленных в документе. Кроме того, налоговые служащие должны ознакомиться с Глоссарием по бухгалтерскому учету, чтобы получить соответствующие знания по бухгалтерскому учету в IU.

- В обязанности налоговых служащих входит обеспечение надлежащего использования индивидуальных счетов в процессе отбора. Кроме того, налоговый инспектор должен обеспечить точность, соответствие и ежегодное обновление атрибутов всех счетов, организаций и RC. Обратитесь к своему налоговому инспектору RC или в офис кампуса, чтобы узнать о внутренних требованиях к отчетности, связанных с надлежащим использованием.

- Если у пользователей есть вопросы относительно структуры или атрибутов диаграммы, обратитесь в группу университетского учета и отчетности по адресу [email protected].

Передовая практика

- Для получения дополнительной информации о структуре плана счетов посетите серию тренингов KFS, проводимых группой финансового обучения и коммуникаций.

Зарегистрируйтесь, посетив обучающий сайт.

Зарегистрируйтесь, посетив обучающий сайт.

Спринт 68 и 69

Дата выпуска :

Read summary

Brand new account overview and easier navigation through account hierarchies

API updates

Some sites couldn’t be assigned to stations

Не удалось выполнить поиск по номеру счета

Не работала опция включения возмещения на некоторых карточках сотрудников

Невозможно было перейти к функциям станции через Бизнес-портал

Невозможно деактивировать карты, когда срок действия подписки уже истек

«Добавил» в профиле пользователя показывает уникальный идентификатор вместо адреса электронной почты

Открытые проблемы из предыдущих спринтов

Новые функции

Мы полностью переработали страницу обзора учетной записи для пользователей на уровне арендатора, чтобы улучшить их работу. Пользователи-арендаторы, у которых есть доступ к обзору учетной записи, теперь могут видеть:

Пользователи-арендаторы, у которых есть доступ к обзору учетной записи, теперь могут видеть:

- Количество (ожидающих и активированных) карт и станций на (суб)аккаунте.

- Количество пользователей, имеющих доступ к (суб)аккаунту.

- Для бизнес-аккаунтов количество субаккаунтов под аккаунтом.

При щелчке на плитках открывается список станций, карт, пользователей и дополнительных учетных записей, что упрощает переход к соответствующим активам, пользователям и учетным записям.

Кроме того, новый обзор показывает:

- Платежная информация учетной записи, тип (дочерней учетной записи) и контактное лицо для выставления счетов.

- Тип подписки (стандартный тарифный план или корпоративный план), применимый к учетной записи.

- Какие функции относятся к учетной записи.

- Для бизнес-аккаунтов прямая ссылка для открытия их Бизнес-портала.

Все это помогает улучшить навигацию и выделить иерархию учетных записей там, где она существует.