Поволжский православный институт. Гуманитарное образование

11.10.2022 СТУДЕНТЫ О ПОЕЗДКЕ В ТАРХАНЫ

Валерия Васенькина, направление «Отечественная филология»:

7 и 8 октября была организована поездка в Тарханы, в село Михаила Юрьевича Лермонтова в село Белинский. Что хочется, сказать, что какие эмоции испытал каждый участник-это ничего не сказать. Это настолько красиво и умиротворённо, чтоб как будто погружаешься в атмосферу того времени.

Само село имело вот такое степное пензенское село Тарханы — «любезные сердцу» Лермонтова, здесь прошло детство поэта в имении бабушки Лермонтова Е.И Арсеньевой, половина всей его короткой 27-летней жизни.

В комплекс музея входит помещичья усадьба на берегу небольшой степной речушки Марарайки с барским домом, скромным и провинциальным.

11.10.2022 ОТЗЫВЫ СТУДЕНТОВ О ПОЕЗДКЕ В ТАРАХНЫ

Нина Гвоздева, направление «Отечественная филология»:

«Я, как человек, горячо любящий литературу, всегда мечтала посетить места, так или иначе связанные с литературными деятелями нашей страны.

И вот 7-8 октября мне посчастливилось впервые отправиться в такое путешествие по Пензенской области, за что я искренне благодарна отцу Димитрию, матушке Юлии и Татьяне Николаевне!

Нашей первой остановкой было село Лермонтово, где расположен Государственный Лермонтовский музей-заповедник «Тарханы», экскурсия по которому была не только интересной, но и очень познавательной. А посещение часовни-усыпальницы Арсеньевых-Лермонтовых оставило неизгладимое впечатление — ты словно соприкасаешься с историей, когда находишься в месте захоронения одного из любимых поэтов…

10.10.2022 ОТКРЫТИЕ ВЫСТАВКИ «СоЕДИНЕНИЕ»

13 октября 2022 года в 16:00 в Музейно-выставочном центре Академии Святителя Алексия (4-й этаж) в преддверии года педагога и наставника откроется выставка «СоЕдинение», которая представит собирательный образ творчества художников, работающих в системе непрерывного гуманитарного и православного образования (Православной гимназии, Гуманитарном колледже, Академии Святителя Алексия).

10.10.2022 СТУДЕНТЫ АКАДЕМИИ СВЯТИТЕЛЯ АЛЕКСИЯ ПОБЫВАЛИ В ТАРХАНАХ

С 7 по 8 октября студенты-активисты проекта «Живая библиотека», преподаватели, сотрудники Поволжской академии образования и искусств Святителя Алексия, учащиеся 11 класса Православной классической гимназии, ученицы 12 класса, посещающие «Уроки литературы для родителей», вместе с ректором протоиереем Димитрием Лескиным и матушкой Юлией совершили поездку в музей-усадьбу Тарханы Пензенской области.

В первый день путешествия группа посетила места, связанные с жизнью и творчеством М.Ю. Лермонтова и В.Г. Белинского.

08.10.2022 РОЛИК ТЕЛЕСТУДИИ «НОВЫЙ ВЗГЛЯД» О ПОЕЗДКЕ В ТАРХАНЫ»

Предлагаем вашему вниманию ролик студентов нашей молодежной телестудии «Новый взгляд».

Приятного просмотра!

07.10.2022 СТУДЕНТЫ АКАДЕМИИ СВЯТИТЕЛЯ АЛЕКСИЯ ОТПРАВИЛИСЬ В ПОЕЗДКУ В ТАРХАНЫ

Сегодня студенты Академии Святителя Алексия и учащиеся Православной классической гимназии отправились в небольшое путешествие по местам Лермонтова М. В. и Белинского В. Г.

В. и Белинского В. Г.

За первый день пребывания в Пензеской области наши путешественники посетили усадьбу Тарханы, где свое детство провел Михаил Юрьевич Лермонтов вместе с бабушкой Елизаветой Арсеньевой; храм близ барского дома, дом-музей семьи Белинских, где они трудились и жили.

Путешествие продолжается!

07.10.2022 СМОТРИТЕ ПРЕМЬЕРНУЮ ПРОГРАММУ ТЕЛЕСТУДИИ «СТАВРОС» «ЖИЗНЬ ВО ХРИСТЕ»

Смотрите премьерную программу телестудии «Ставрос» «Жизнь во Христе». В храме в честь Покрова Пресвятой Богородицы с. Ташелка прошло Архиерейское богослужение. Фрагмент службы смотрите в программе «Жизнь во Христе». Эфир выйдет в воскресенье, 9 октября 2022 года в 8:15 – на канале «Тольятти 24». В 9:30 – на канале ВАЗ ТВ/ЧЕ.

07.10.2022 ПРИГЛАШАЕМ НА КАСТИНГ НА ГЛАВНЫЕ РОЛИ В МЮЗИКЛЕ

10 октября 2022 года в 15.00 состоится кастинг на главные роли в мюзикле «Чудо в Рождественскую ночь». Приглашаем студентов, которые умеют петь, декламировать стихи и любят дарить радость детям.

Приглашаем студентов, которые умеют петь, декламировать стихи и любят дарить радость детям.

Место проведения: Академия Святителя Алексия, зал хореографии.

Телефон для справок: +79033306714 Светлана Фёдоровна.

06.10.2022 ШКОЛА МОЛОДОГО ЛИТЕРАТОРА

«Объектом Искусства должна быть не простая действительность, а сложная красота» Оскар Уайльд

В читальном зале Научной библиотеки академии Святителя Алексея 4 октября 2022 года состоялась первая встреча в «Школе молодого литератора». Учитель — Геннадий Викторович Логинов, деятель Искусства, писатель и артист государственной хоровой капеллы республики Абхазия. На занятии была раскрыта тема истории искусства и литературы, как её проявления.

05.10.2022 ОЧЕРЕДНОЙ НОМЕР ГОРОДСКОЙ ГАЗЕТЫ «ЦЕРКОВНЫЙ ВЕСТНИК»

Предлагаем вашему вниманию очередной номер городской газеты «Церковный вестник».

Приятного прочтения!

‹ 1 2 3 4 5 ›

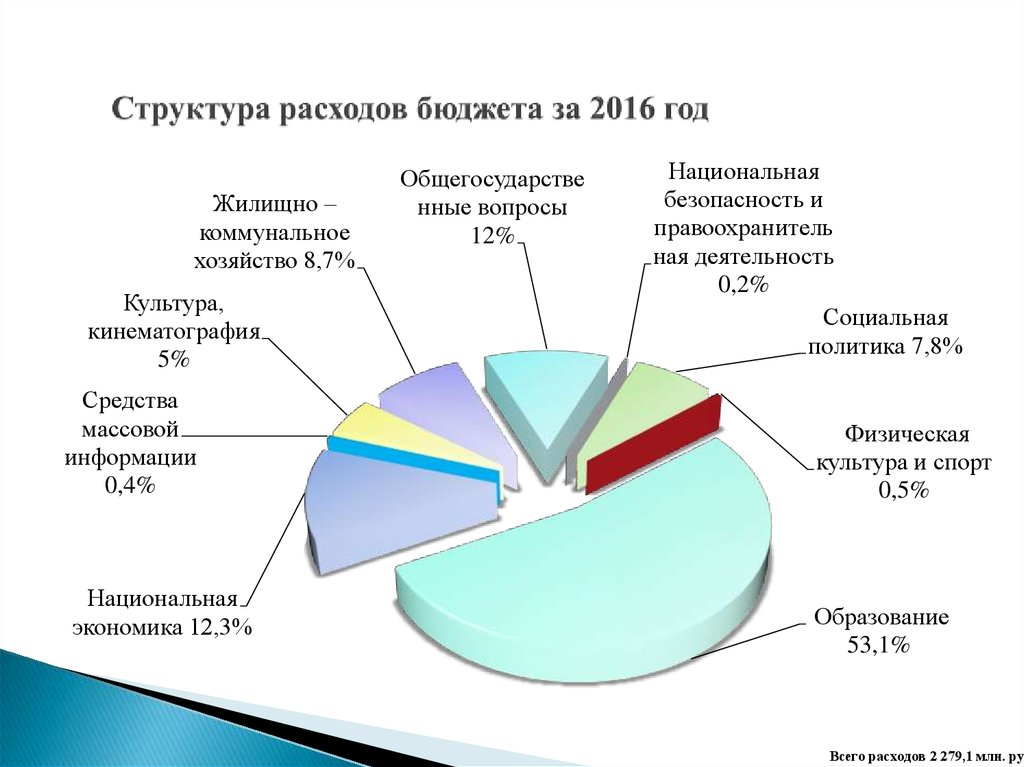

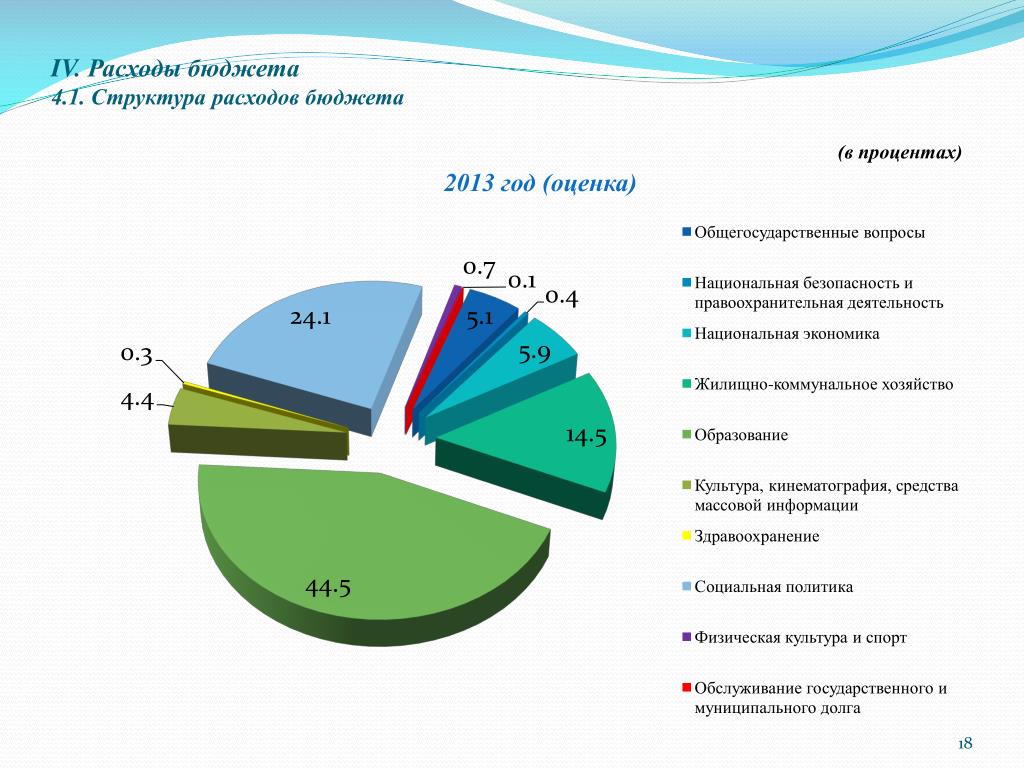

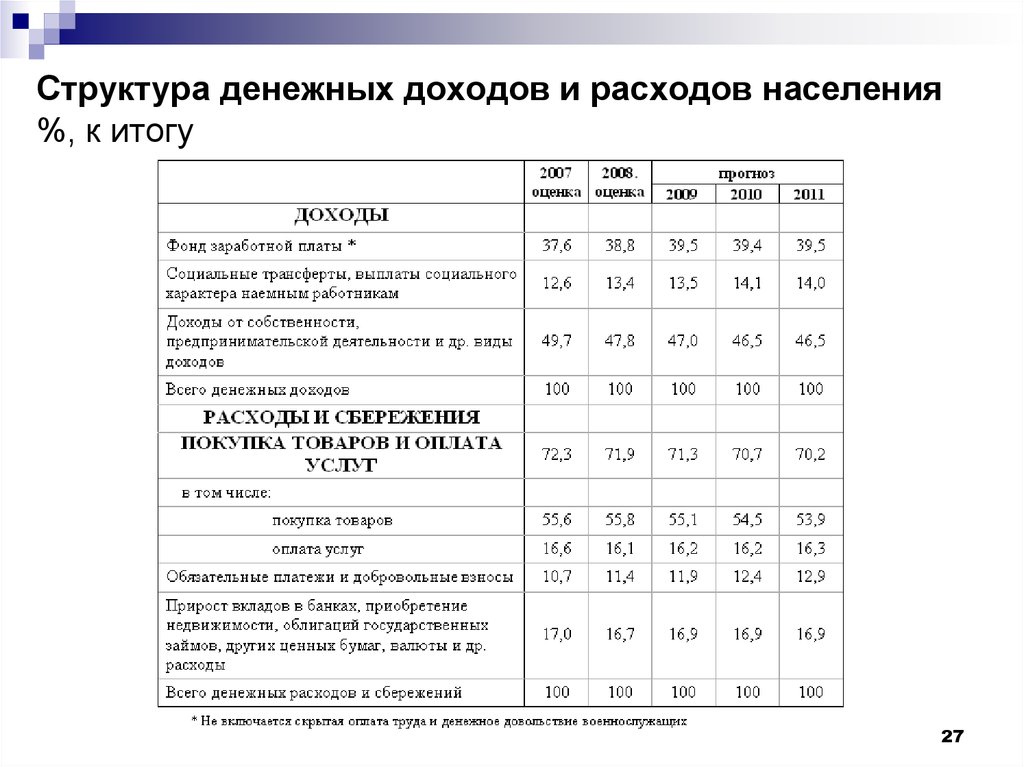

КРАТКИЕ МЕТОДОЛОГИЧЕСКИЕ ПОЯСНЕН

КРАТКИЕ МЕТОДОЛОГИЧЕСКИЕ ПОЯСНЕНКРАТКИЕ МЕТОДОЛОГИЧЕСКИЕ ПОЯСНЕНИЯ

Система национальных счетов

(СНС)

представляет собой систему

взаимосвязанных статистических показателей, построенную в виде определенного

набора счетов и таблиц, характеризующих результаты экономической деятельности

страны.

Индексы физического объема ВВП определяются путем деления стоимости ВВП в отчетном периоде, оцененной в ценах базисного периода, на его стоимость в базисном периоде. Базисный период обычно изменяют один раз в пять лет. На практике большинство стран СНГ изменяют базисный период ежегодно в связи с тем, что за год происходят существенные изменения в структуре экономики и цен. Индексы физического объема ВВП в отчетном году по сравнению с предыдущим годом при этом рассчитываются путем деления величины ВВП в отчетном году в ценах предыдущего года на величину ВВП в предыдущем году. При исчислении индексов физического объема ВВП за длительные периоды применяется метод цепных индексов.

Резиденты

— институциональные единицы (юридические или

физические лица), имеющие центр экономического интереса на экономической

территории страны, т.

Экономическая территория страны — территория, административно управляемая правительством данной страны, в пределах которой лица, товары и капиталы могут свободно перемещаться; она не включает территориальные анклавы других стран (посольства, военные базы и т. п.) или международных организаций, но включает анклавы данной страны на территории других стран.

Валовой

национальный доход (ВНД)

— сумма

первичных доходов, полученных резидентами за их участие в производстве ВВП

данной страны и стран остального мира. ВНД отличается от ВВП на величину

первичных доходов, полученных резидентами от остального мира, за вычетом

первичных доходов, выплаченных данной страной нерезидентам.

Налоги на производство и импорт — это обязательные безвозмездные невозвратные платежи, взимаемые государством с производящих единиц в связи с производством, продажей и импортом товаров и услуг или использованием факторов производства. Они не включают налоги на прибыль или иные доходы, получаемые предприятием. Они состоят из налогов на продукты и других налогов на производство.

Налоги на продукты

— это налоги, взимаемые

пропорционально количеству или стоимости

товаров и услуг, производимых, продаваемых или импортируемых резидентами.

К ним относятся следующие наиболее распространенные

налоги: налог на добавленную стоимость (НДС) и налоги типа НДС, акцизы,

налоги на продажи, покупки и др., налоги на отдельные виды

услуг, налоги на экспорт и импорт и т.

Другие налоги на производство — это налоги, связанные с использованием факторов производства, а также платежи за лицензии и разрешение заниматься какой-либо производственной деятельностью или другие обязательные платежи, уплата которых необходима для деятельности производящей единицы-резидента. Они могут выплачиваться за землю, основные фонды или рабочую силу, используемые в процессе производства, или за право осуществлять определенные виды деятельности или операции.

Чистые налоги — налоги за вычетом субсидий.

Субсидии

— это текущие безвозмездные

невозвратные платежи, которые государство производит предприятиям в связи

с производством, продажей или импортом товаров и услуг или использованием

факторов производства для проведения определенной экономической и социальной

политики. Они состоят из субсидий на продукты и других субсидий на производство.

Они состоят из субсидий на продукты и других субсидий на производство.

Субсидии на продукты — это субсидии, выплачиваемые пропорционально количеству или стоимости товаров и услуг, производимых, продаваемых или импортируемых резидентами. К ним относятся, например, регулярные возмещения предприятиям из государственного бюджета постоянных убытков, возникающих в результате того, что продажная цена на производимую ими продукцию устанавливается ниже средних издержек производства, субсидии на импорт и экспорт и др.

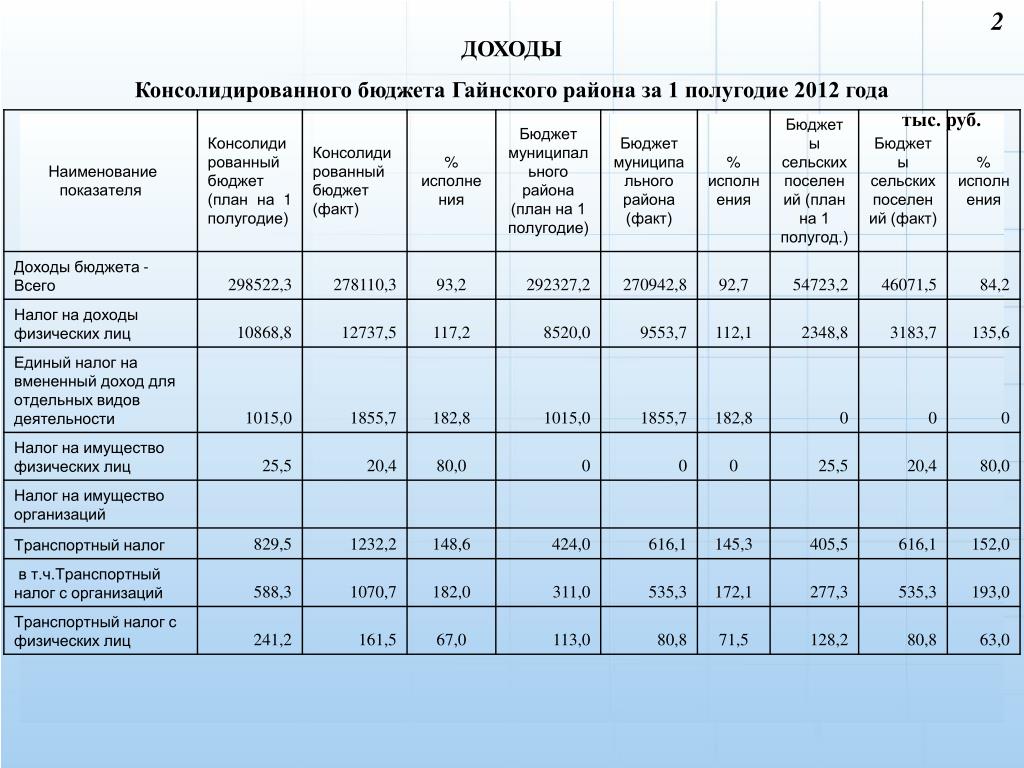

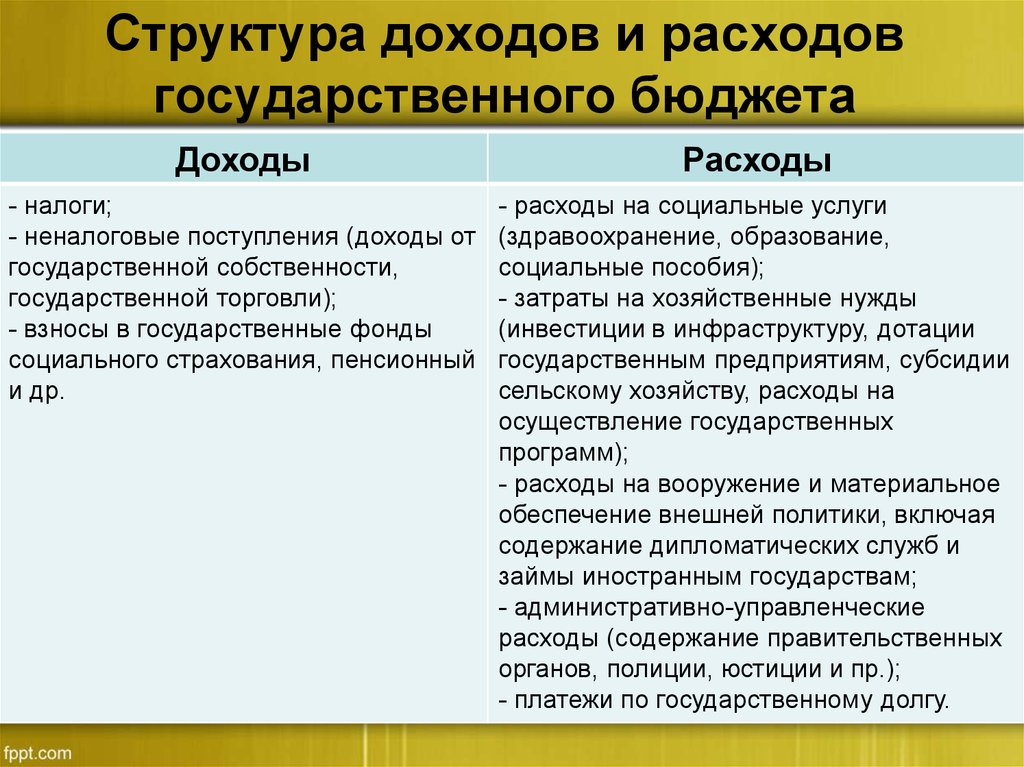

Бюджет – форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Консолидированный

(государственный) бюджет

– свод бюджетов всех уровней:

республиканского (федерального) и территориальных, включая местные бюджеты.

Доходы бюджета (консолидированного)– объединяют доходы республиканского (федерального) бюджета, бюджетов региональных и местных органов управления. Они охватывают налоги и аналогичные обязательные платежи юридических и физических лиц, неналоговые платежи (такие как поступления от продажи активов и от приватизации) и трансферты, полученные от других стран, а также международных организаций. Межбюджетные трансферты между отдельными уровнями управления не включаются.

Налог — обязательный платеж юридических и физических лиц в бюджет и внебюджетные фонды в определенных законом размерах и в установленные сроки.

Налог на прибыль

(доход) (предприятий и организаций) — объектом обложения налогом является

валовая прибыль предприятий (сумма прибыли от реализации продукции (работ,

услуг), основных фондов, иного имущества предприятия (организации) и доходов от

внереализационных операций, уменьшенных на сумму расходов по этим операциям).

Подоходный налог с физических лиц — объектом налогообложения у физических лиц является совокупный доход, полученный в календарном году. При налогообложении учитывается совокупный доход, полученный как в денежной (национальной или иностранной валюте), так и в натуральной форме. Размер облагаемого совокупного годового дохода определяется в порядке и на условиях, устанавливаемых законом государства.

Налог на добавленную стоимость представляет собой изъятие в бюджет части добавленной стоимости, которая создается на всех стадиях производства и определяется как разница между стоимостью произведенных товаров и услуг и стоимостью товаров и услуг, полностью потребленных в процессе производства. Объектами налогообложения являются обороты по реализации товаров (работ, услуг) на территории государства.

Акцизы

—

косвенные налоги, включаемые в цену товара и оплачиваемые покупателем. Закон

государства устанавливает порядок обложения акцизами, как правило, реализуемых

винно-водочных изделий, табачных

изделий, ювелирных изделий и

некоторых других товаров.

Закон

государства устанавливает порядок обложения акцизами, как правило, реализуемых

винно-водочных изделий, табачных

изделий, ювелирных изделий и

некоторых других товаров.

Доходы от внешнеэкономической деятельности — это неналоговое поступление средств от централизованного экспорта и прочие поступления от внешнеэкономической деятельности. Они включают поступления по государственным кредитам, предоставляемым иностранным государствам; поступления в связи с осуществлением таможенного контроля и проведением таможенных процедур и прочие поступления.

Доходы от приватизации государственных, муниципальных предприятий и организаций — это вся выручка от продажи объектов приватизации и поступления, полученные в процессе приватизации.

Поступления от реализации

государственных займов и других ценных бумаг

включают

поступления от реализации облигаций внутренних выигрышных займов государств;

государственные казначейские обязательства, размещаемые среди населения;

государственные краткосрочные облигации; золотой сертификат; прочие поступления

и др.

Расходы на финансирование экономики — в их состав, в соответствии с действующей в государстве бюджетной классификацией, включаются расходы на отрасли, производящие товары и услуги. Основная масса этих расходов направляется на финансирование капитальных вложений в государственном секторе экономики и выдачу предприятиям разного рода дотаций.

Расходы на финансирование социально-культурных мероприятий – включают расходы на образование, культуру, медицину.

Расходы на национальную оборону

— охватывают расходы на

приобретение вооружений и военной техники, на текущее содержание армии и флота,

финансирование научно-исследовательских и опытно-конструкторских работ в военной

области, на военное строительство, выплату пенсий военнослужащим и т. д.

д.

Расходы на управление направлены на выполнение государством хозяйственно-организаторской функции, связаны с наличием специфическо-управленческой сферы деятельности.

Расходы на содержание правоохранительных органов, судов и органов прокуратуры — это расходы на содержание органов внутренних дел, органов безопасности, судов и органов прокуратуры.

Расходы на международную деятельность — это предоставление государственных кредитов иностранным государствам, платежи по государственным кредитам, полученным от иностранных государств, покупка валюты и др.

Внутренний государственный долг

– долговое обязательства органов государственного управления перед резидентами

страны, возникшие в связи с привлечением их средств на возвратной и возмездной

основе для выполнения различных государственных программ.

Внешний государственный долг – долговое обязательства органов государственного управления перед нерезидентами: международными финансовыми организациями, органами государственного управления других стран, иностранными банками и др.

Паритет покупательной способности

валюты (ППС) –

количество единиц валюты, необходимое для покупки товаров, эквивалентное тому,

что можно купить за одну единицу валюты сравниваемой (базовой) страны. ППС

определяется методом оценки отобранных репрезентативных товаров и услуг одной

страны в ценах другой страны (базисной) и последующего соотношения полученных

стоимостей наборов товаров с учетом структуры расходов на конечное использование

ВВП сопоставляемых стран. Для

систематизированного получения ППС на единой методологической основе ООН и

другие международные организации периодически

проводят международные сопоставления по большинству стран мира, что

позволяет на основе ППС исчислить ВВП разных стран в единой валюте и осуществить

международные сопоставления ВВП и других макроэкономических показателей.

Бюджетный дефицит — величина превышения расходов бюджета над его доходами.

Бюджетный профицит — величина превышения доходов бюджета над его расходами.

Страховые взносы — поступившая от страхователя плата за страхование, которую он обязан внести страховщику (страховой организации) в соответствии с договором страхования или законом.

Страховые выплаты — денежная сумма, которая выплачена страховщиком страхователю (застрахованному лицу, выгодоприобретателю или иным третьим лицам) при наступлении страховых случаев.

Страховые взносы и страховые выплаты исчисляются по методологии составления бухгалтерской и статистической отчетности страховых компаний.

Доходы и расходы страховых

компаний

— это показатели финансовых результатов

их деятельности и использования этих результатов, исчисляемые по методологии

составления бухгалтерской и статистической отчетностей страховых компаний.

Кредитные вложения в экономику – остаток задолженности, включая просроченную, юридических и физи-ческих лиц перед кредитными организациями по всем кредитам (включая кредиты органам государственной власти всех уровней) иностранным государствам, государственным внебюджетным фондам, нерезидентам, в валюте государства, иностранной валюте и драгоценных металлах.

Остатки ссуд банков относятся к краткосрочным и долгосрочным ссудам по состоянию на конец периода. Остаток ссуд на конец периода равняется остатку ссуд на начало периода плюс ссуды, выданные за отчетный период, минус погашенные ссуды.

Краткосрочные кредиты предоставляются банками на пополнение собственных оборотных средств.

Долгосрочные кредиты

предоставляются банками предприятиям и организациям на затраты по

расширен-ному воспроизводству основных фондов, а также населению на жилищное

строительство, хозяйственное обзаве-дение и другие аналогичные цели.

Экспорт товаров

-

стоимость товаров, вывезенных с

экономической территории данной страны, в результате чего сокращаются

материальные ресурсы резидентов данной страны. Главным критерием для регистрации

экспорта является смена собственности, на практике в таможенной статистике в

качестве такого критерия используется факт пересечения границы страны. Экспорт

оценивается в ценах ФОБ (порт страны-экспортера) или ДАФ (граница

страны-экспортера).

FOB (Free

on

Board

– франко–борт судна страны–экспортера), включающим стоимость товара, все расходы

по транспортировке до порта погрузки, а также все налоги и сборы, которые

полагается уплатить, чтобы товар мог быть погружен на борт. Пересчет экспорта в

доллары США производится по курсу, котируемому центральным банком страны на день

принятия грузовой таможенной декларации.

В качестве классификатора экспортируемых товаров применяется Товарная номенклатура внешнеэкономической деятельности Содружества Независимых Государств (ТН ВЭД СНГ).

Импорт товаров

—

стоимость товаров, ввезенных на экономическую территорию данной страны, в

результате чего увеличиваются материальные ресурсы резидентов данной страны.

Главным критерием для регистрации импорта является смена собственности, на

практике в таможенной статистике в качестве такого критерия используется факт

пересечения границы страны. Импорт оценивается в ценах СИФ (порт

страны-импортера) или СИП (пункт назначения на границе страны–импортера).

CIF

(Cost,

Insurance

and

Freight),

включающим стоимость товара, расходы по страхованию и транспортировке товара до

границы страны-импортера. Пересчет импорта в доллары США производится по курсу,

котируемому центральным банком страны на день принятия грузовой таможенной

декларации.

В качестве классификатора импортируемых товаров, применяется Товарная номенклатура внешнеэкономической деятельности Содружества Независимых Государств (ТН ВЭД СНГ).

Отправлено почтовой корреспонденции (число исходящих почтовых отправлений) — письма, включая почтовые карточки и бандероли, посылки (обыкновенные и с указанием стоимости), периодические издания (газеты и журналы), доставленные подписчикам и поступившие в розничную сеть распространения печати.

Отправленные телеграммы учитываются как платные, так и служебные, а также переводные и телеграммы «переговор». Включаются все

отправленные телеграммы, в том числе переданные по телефону, телетайпу или

поданные у операционных окон почтовых предприятий.

Число предоставленных междугородных телефонных разговоров — включаются состоявшиеся исходящие междугородные телефонные разговоры (внутренние и международные) при соединении абонентов вручную, полуавтоматически, автоматически, оплачиваемые и без оплаты (служебные). Количество разговоров с междугородных телефонных автоматов определяется по показателям счетчиков, а при отсутствии счетчиков — пересчетом суммы доходов в количество разговоров через средний тариф.

Число телефонных аппаратов (включая таксофоны) телефонной

сети общего пользования или имеющих на нее выход

—

включаются

телефонные аппараты, присоединенные

к телефонным станциям городской и сельской телефонной сети

общего пользования

министерств связи и телефонные аппараты, имеющие выход на сеть общего

пользования, присоединенные к станциям,

принадлежащим другим

ведомствам и организациям. В общем

количестве телефонных аппаратов учитываются все основные

и дополнительные

телефонные аппараты,

установленные в квартирах,

таксофоны (местные и универсальные), аппараты учреждений, организаций,

предприятий (прямые, спаренные, коллективного пользования, параллельные), по

которым можно соединиться с абонентами сети общего пользования. Из общего

числа телефонных аппаратов выделяются домашние (установленные в

квартирах, собственных домах).

В общем

количестве телефонных аппаратов учитываются все основные

и дополнительные

телефонные аппараты,

установленные в квартирах,

таксофоны (местные и универсальные), аппараты учреждений, организаций,

предприятий (прямые, спаренные, коллективного пользования, параллельные), по

которым можно соединиться с абонентами сети общего пользования. Из общего

числа телефонных аппаратов выделяются домашние (установленные в

квартирах, собственных домах).

Пейджер — приемник системы персонального радиовызова.

Сотовая связь

— мобильная

система радиотелефонной

связи. Принцип действия этой системы заключается в том, что принимающие

станции с выходом на АТС подобно пчелиным сотам покрывают

город (район). По мере перемещения владельца сотового радиотелефона он

автоматически переключается с одной станции на другую.

Интернет — глобальная информационная сеть (система соединенных компьютерных сетей мирового масштаба), упрощающая предоставление услуг по обмену информацией.

Электронная почта — высокоскоростная передача информации, подготовленной или обрабатываемой на входе средствами вычислительной техники, по каналам электросвязи с промежуточным накоплением в «электронных почтовых ящиках».

Включаются услуги, предоставляемые предприятиями (организациями), независимо от ведомственной подчиненности и формы собственности, гражданам для удовлетворения их социально-бытовых, культурных, лечебно-оздоровительных, правовых и других потребностей.

Объем платных услуг через все каналы реализации включает, наряду с этим, объемы

услуг, предоставляемые некорпоративными предприятиями (принадлежащими домашним

хозяйствам, которые осуществляют производство услуг для последующей реализации

на рынке) и физическими лицами, занимающимися предпринимательской деятельностью

без образования юридического лица (зарегистрированные и незарегистрированные).

В общий объем платных услуг не включается выручка от продажи населению по месту работы лесных, строительных и других материалов, а учитывается в объеме розничного товарооборота.

Индексы физического объема товарооборота и реализации населению платных услуг (в том числе бытовых) исчислены путем сопоставления величины товарооборота (услуг) за отчетный и базисный периоды в постоянных ценах; индексы физического объема за длительный период (например к 2000 году) исчислены цепным методом, т.е. путем перемножения годовых индексов.

Данные

о

миграции получают в результате разработки поступающих от органов

внутренних дел документов статистического учета прибытия и убытия, которые

составляются при регистрации населения по месту жительства. Понятие “прибывшие”

и “выбывшие” характеризуют миграцию с некоторой условностью, поскольку один и

тот же человек может в течение года сменить место постоянного жительства не один

раз. Основную часть мигрантов составляют лица, меняющие местожительство в

пределах своей страны.

Понятие “прибывшие”

и “выбывшие” характеризуют миграцию с некоторой условностью, поскольку один и

тот же человек может в течение года сменить место постоянного жительства не один

раз. Основную часть мигрантов составляют лица, меняющие местожительство в

пределах своей страны.

Численность занятых в экономике

включает как работающих по

найму (независимо от того, была ли это постоянная, временная, сезонная,

случайная или разовая работа), так и работающих не по найму во всех секторах

экономики. Таким образом, эта категория включает лиц, работающих в

государственных предприятиях и организациях; в кооперативах всех видов; в

частных предприятиях и предприятиях со смешанной формой собственности; в

фермерских (крестьянских) хозяйствах, а также занятых индивидуальной трудовой

деятельностью, в личном подсобном хозяйстве и у отдельных лиц (семей) в качестве

домашней прислуги. При этом учитываются как фактически работающие, так и

временно отсутствующие на работе по каким-либо причинам (из-за болезни, отпуска

и др.).

При этом учитываются как фактически работающие, так и

временно отсутствующие на работе по каким-либо причинам (из-за болезни, отпуска

и др.).

Данные о занятом населении приведены включая иммигрантов и иностранных работников, занятых в экономике. Численность иностранных граждан, привлеченных на работу в страны Содружества в 2007 году, по предварительным данным, составила более двух миллионов человек. По оценке, фактическая численность трудовых мигрантов (включая нелегалов) значительно превышает официальные данные миграционных служб и других ведомств.

Коэффициент фондов

определяется как соотношение между среднедушевыми доходами (расходами),

исчисленными по 10% высокодоходного и 10% малообеспеченного населения.

Распределение общего фонда денежных доходов (располагаемых ресурсов) домашних хозяйств по 20% группам населения отражает неравномерность распределения доходов между отдельными группами населения. Определяется как процентное отношение объема денежных доходов, приходящегося на каждую 20% группу населения, к общему объему денежных доходов.

Величина

прожиточного минимума

представляет

собой стоимостную оценку нормативной потребительской корзины, а также расходы на

налоги и обязательные платежи. Нормативная потребительская корзина включает в

себя минимальный набор продуктов питания, необходимых для сохранения здоровья

человека и поддержания его жизнедеятельности, непродовольственных товаров и

услуг; разрабатывается для основных социально-демогра-фических групп населения и

утверждается законодательно. Стоимостная оценка натурального набора по каждой

группе товаров производится по средним ценам регистрации.

Персонал, занятый исследованиями и разработками – совокупность лиц, чья творческая деятельность, осуществляемая на систематической основе, направлена на увеличение суммы научных знаний и поиск новых областей применения этих знаний, а также занятых оказанием прямых услуг, связанных с выполнением исследований и разработок. В статистике персонал, занятый исследованиями и разработками, учитывается как списочный состав работников организаций (соответствующих подразделений высших учебных заведений, промышленных организаций и др.), выполняющих исследования и разработки, по состоянию на конец года.

В составе персонала, занятого исследованиями и разработками, выделяются четыре категории: исследователи, техники, вспомогательный и прочий персонал.

Исследователи

– работники, профессионально занимающиеся исследованиями и разработками и

непосредственно осуществляющие создание новых знаний, продуктов, методов и

систем, а также осуществляющие управление указанными видами деятельности. Исследователи обычно имеют высшее образование.

Исследователи обычно имеют высшее образование.

Техники – работники, которые участвуют в проведении научных исследований и разработок, выполняя технические функции, как правило, под руководством исследователей.

Вспомогательный персонал – охватывает работников, выполняющих вспомогательные функции, связанные с проведением исследований и разработок: работники планово-экономических, финансовых подразделений, патентных служб, подразделений научно-технической информации, научно-технических библиотек; рабочие, осуществляющие наладку, монтаж, обслуживание и ремонт научного оборудования и приборов, рабочие опытных (экспериментальных) производств, лаборанты, не имеющие высшего и среднего специального образования.

К общему количеству

уловленных (обезвреженных) вредных веществ из отходящих газов относится

фактическое количество загрязняющих атмосферу продуктов, уловленных и (или)

обезвреженных с использованием пылегазоочистных установок на предприятиях. К ним

не относятся вещества, которые используются в технологических процессах

производства продукции в качестве сырья или полуфабрикатов, как это изначально

предусматривалось в проектах данной технологии.

К ним

не относятся вещества, которые используются в технологических процессах

производства продукции в качестве сырья или полуфабрикатов, как это изначально

предусматривалось в проектах данной технологии.

Использование воды (водопотребление) — использование для удовлетворения хозяйственных нужд вод всех видов (поверхностных, подземных, пластовых, шахтных, морских и др.), полученных как из водозаборов, принадлежащих предприятию, так и коммунальных водопроводов и иных водохозяйственных систем. В состав водопотребления не включается величина оборотного и последовательного (повторного) использования сточных вод (за исключением воды, поступившей на подпитку (возмещения) потерь в эти оборотные и последовательные водохозяйственные системы), а также коллекторно-дренажных стоков.

Потери воды при транспортировке

— потери воды от места забора до места потребления (использования) на

испарение, фильтрацию, утечки и др. Сюда не включаются объемы воды, переданной

для использования стороннему потребителю.

Сюда не включаются объемы воды, переданной

для использования стороннему потребителю.

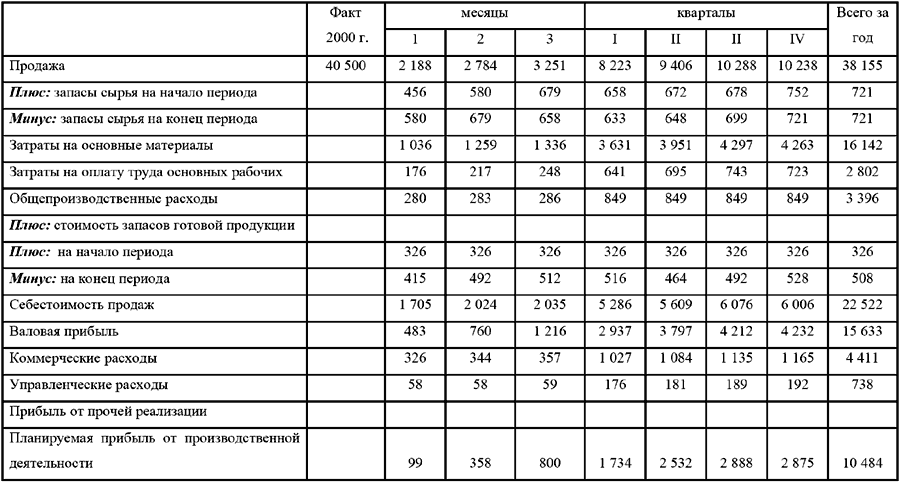

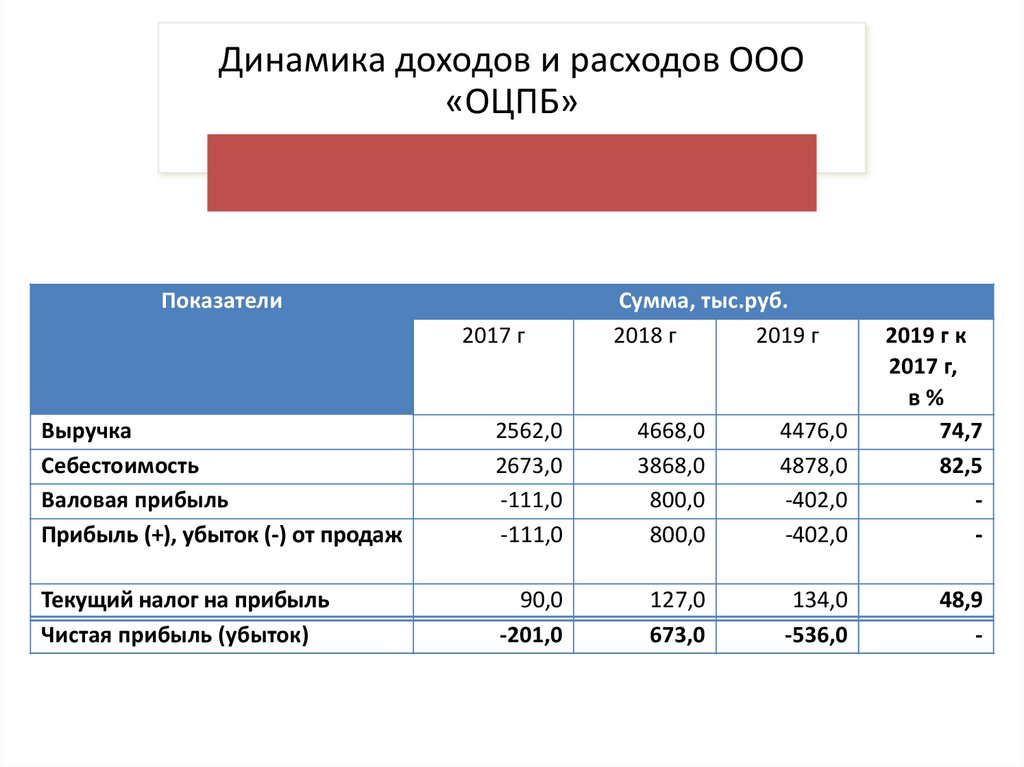

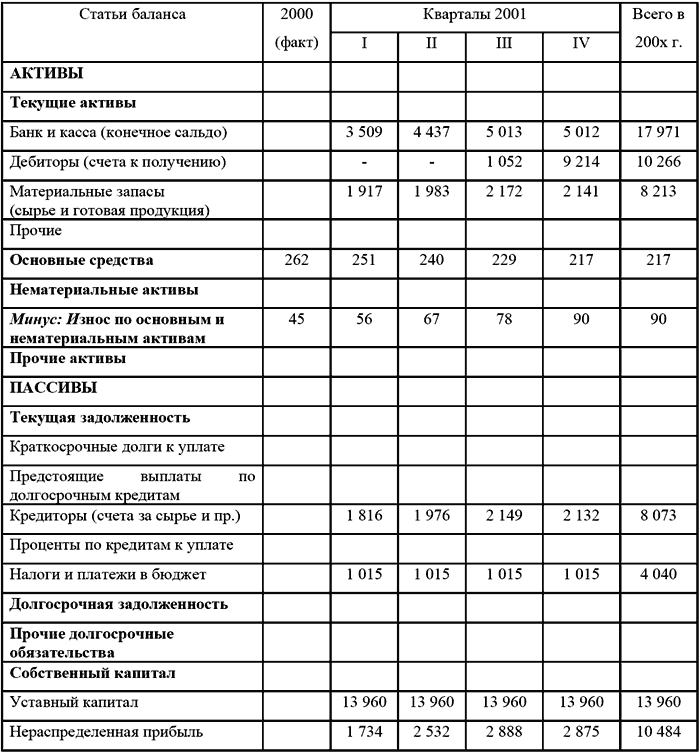

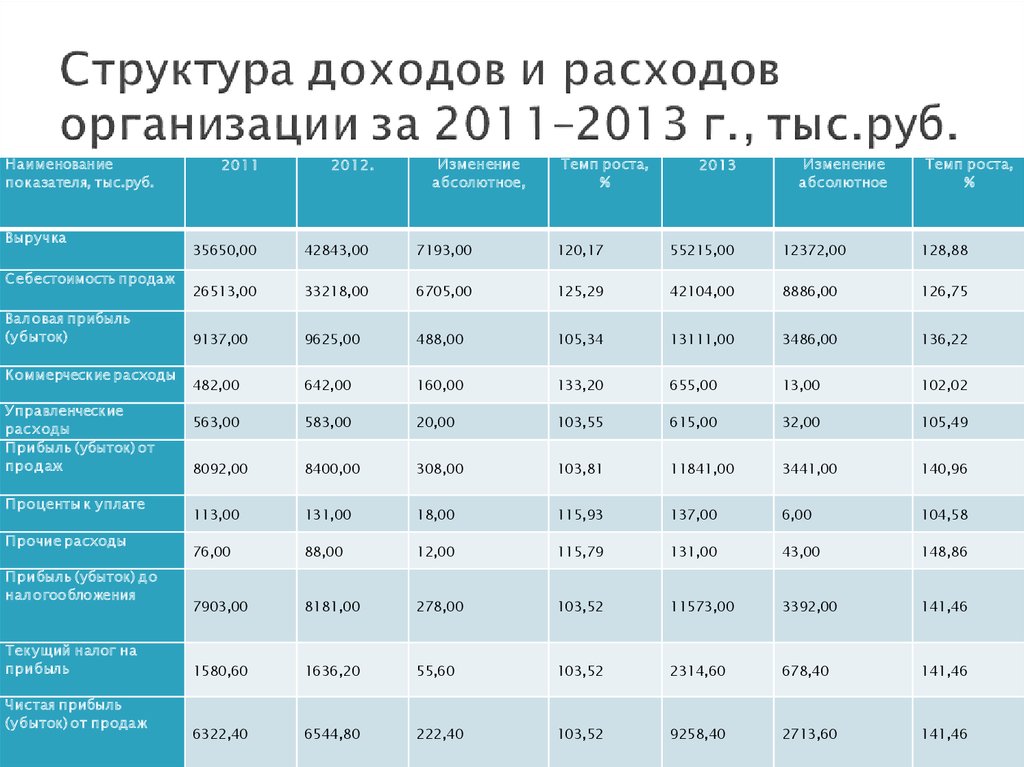

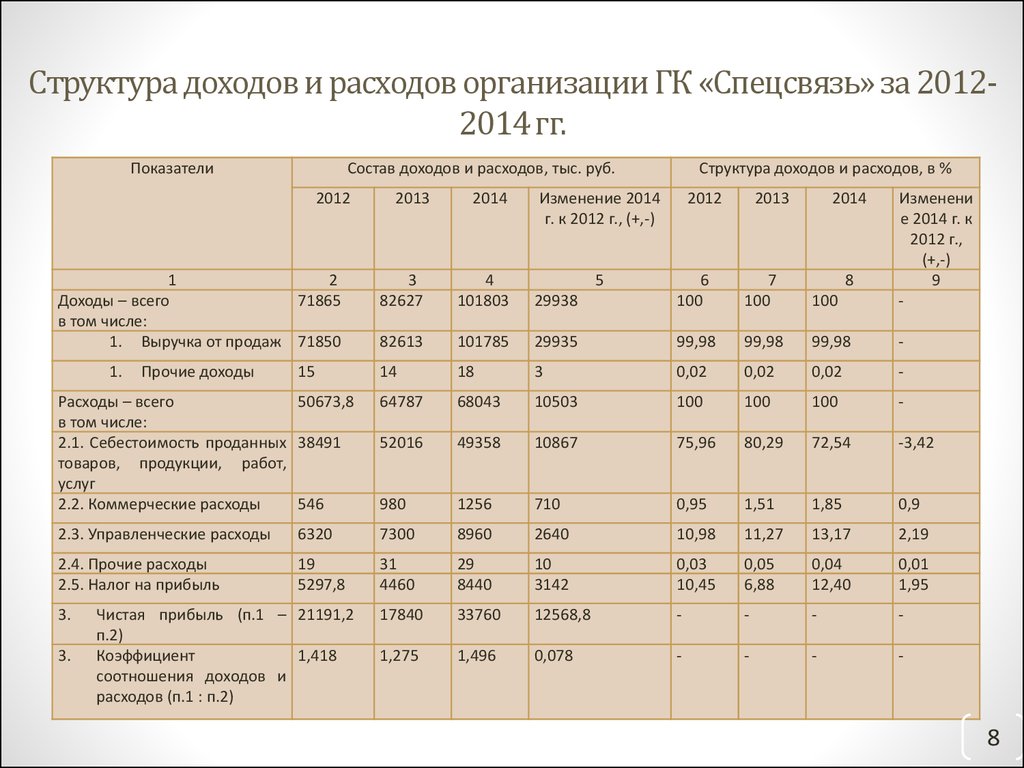

Составляем статьи доходов и расходов в управленческом учете — Финансы на vc.ru

Небольшая преамбула

7328 просмотров

Статья продолжает серию публикаций про управленческий учет. Все термины есть в первом материале, возвращаться к ним не буду.

Чтобы использовать большую часть рекомендаций на практике, нужна CRM или учетная система. Excel не подойдет.

- Наш бизнес связан с управлением проектами, где важен трудовой ресурс, а основной продукт — время сотрудников. Я старался сделать текст предельно универсальным, но фокус именно на бизнесе услуг.

- Многие из моих выводов расходятся с устоявшейся моделью в тех пунктах, где я нахожу ее устаревшей.

Пересмотреть терминологию заставила жизнь, которая меняется стремительнее, чем учебники.

Пересмотреть терминологию заставила жизнь, которая меняется стремительнее, чем учебники.

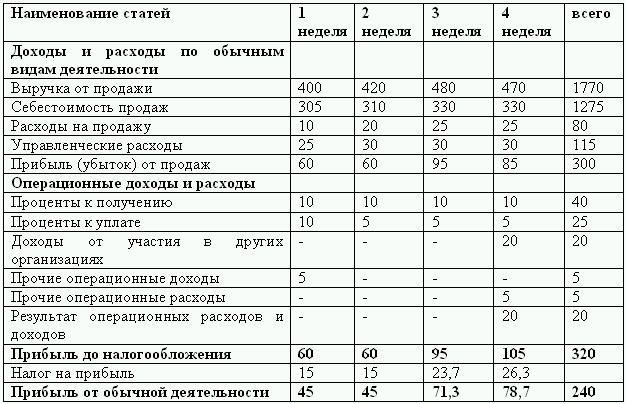

Статьи доходов /расходов — справочники доходов и расходов компании, разбитые по категориям. Нужны, чтобы составлять отчет «О прибылях и убытках (P&L)». Открываем отчет и если какие-то цифры вызывают вопросы, погружаемся в категории и начинаем искать проблемы.

Работает принцип «разделяй и властвуй». Когда видишь доходы

и расходы по категориям и статьям, можешь углубиться в проблему

и решить ее. Классический бухучет показывает общий убыток (прибыль) компании широкими мазками, но не позволяет проанализировать его структуру и найти точки роста.

Статьи доходов

Справочник доходов у нас разбит на статьи по типам основных продуктов. Например, услуги по внедрению Битрикс24, лицензии Битрикс 24, продажа собственных модулей, продажа через партнеров и т.д. Из практики сделал вывод, что статьи доходов нужно разбивать по продуктам, которые сильно отличаются по прибыльности, форме и скорости оказания услуг.

Не рекомендую дробить слишком сильно, иначе будет сложно анализировать. Более детальная аналитика по доходам может строиться на базе анализа продаж конкретных номенклатур из товарного справочника, а также рентабельности в разрезе сделок из CRM.

Скриншот нашего справочника статей доходов

Статьи расходов

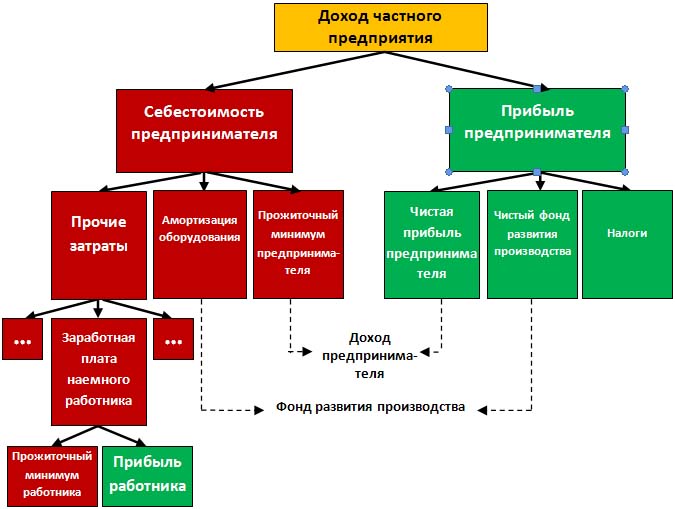

В бухгалтерском учете расходами считают только то, что признает таковыми налоговая. Затраты — это то, что нельзя учесть для уменьшения налогооблагаемой базы. Издержки — то и другое в сумме. В управленческом учете я использую одно слово: расход. Ему соответствует понятие «издержки» в категориях бухучета.

Обычно расходы разделяют на постоянные (не меняются в зависимости от объема производства) и переменные (напрямую зависят от объема производства). Мука для выпечки хлеба — это переменные расходы, печь — постоянные. Эта схема больше подходит для классического производства, в бизнесе услуг они условны, так как для увеличения производства нужно нанимать больше людей: растут расходы на офис, компьютеры и фонд оплаты труда.

Я делю расходы на основные и общехозяйственные.

- По основной деятельности (условно-переменные)

Расходы, которые можно точно привязать к конкретному подразделению, направлению деятельности. Есть прямая зависимость от роста или уменьшения производства. Общехозяйственные (условно-постоянные)

К ним относятся расходы, которые нельзя точно привязать к конкретному подразделению, направлению деятельности. Не всегда прямо связаны с количеством производимых товаров и услуг. По крайней мере, не связаны пропорционально. Например, управленческие, административные, хозяйственные, HR, маркетинг.

Скриншот нашего справочника расходов

Распределение общехозяйственных расходов

Структура расходов подразделения включает в себя расходы

от основной деятельности и долю в общехозяйственных расходах бизнеса. Когда мы арендуем сервер для разработки софта, расходы ложатся на отдел разработки коммерческого софта. Почти тот же сервер, но предназначенный для коробочной версии Битрикс 24, на которой работает вся наша компания, распределяется пропорционально по подразделениям.

Почти тот же сервер, но предназначенный для коробочной версии Битрикс 24, на которой работает вся наша компания, распределяется пропорционально по подразделениям.

В каком соотношении их распределять? Раньше мы отталкивались от количества сотрудников и раскидывали пропорционально по отделам. Это простая и рабочая схема, которая подходит многим компаниям.

Сейчас учитываем и другие факторы: тип продукта, объем документоборота и т.д. В итоге один раз рассчитываем более точную пропорцию и присваиваем ее каждому подразделению. Например, отдел разработки занимает у нас 32% в доле общехозяйственных расходов, а отдел внедрения — 25%.

Скриншот настройки распределения общехозяйственных расходов из нашей системы управленческого учета.

Ниже скриншот отчета с распределением общехозяйственных расходов подразделения по статьям.

Статьи расходов для расчета чистой прибыли

Для расчета валовой (операционной) прибыли нужно из доходов вычесть расходы по основной и общехозяйственной деятельности.

Для расчета же чистой прибыли нужно из валовой прибыли вычесть налоги, расходы на амортизацию и расходы на обслуживание кредитов. Соответственно по каждому из этих типов расходов должны быть статьи расходов.

*Для управленческого учета мы помещаем все налоги в одну статью, так как работаем по упрощенке. Налоговые платежи за сотрудников лежат в разделе “Фонд оплаты труда” в операционной части.

Отчет «О прибылях и убытках (P&L)»

Правильно структурировав статьи доходов и расходов, можно получить один из самых важных отчетов управленческого учета «О прибылях и убытках (P&L)». В нашем случае он выглядит вот так.

Скриншот из демонстрационной версии приложения

Функционал отчета позволяет детализировать доходы и расходы по статьям, нажав на “плюсик” слева от названия статьи.

C помощью фильтра можно выбрать нужные подразделения, период и другие параметры. Кроме того мы можем видеть все показатели в динамике.

Опираясь на цифры отчета, мы:

1. избавились от продуктов с низкой прибыльностью;

2. избавились от неэффективных расходов на компьютерную технику;

3. обнаружили проблему снижения рентабельности по услугам заказной разработки и доработки проектов Битрикс24 и приняли соответствующие меры;

4. вылечили проблемную дебиторку по заказной разработке софта, которая возникала из-за долгосрочных проектов, где терялся учет и сложно было привязать деньги к отгруженному объему работ.

И самое главное, появилось ощущение контроля над тем, что происходит в бизнесе. И это очень многого стоит. Уверен, собственник бизнеса понимает, о чем я говорю.

Как читать и использовать

Что такое отчет о прибылях и убытках?

Отчет о прибылях и убытках — это один из трех важных финансовых отчетов, используемых для отчетности о финансовых результатах компании за определенный отчетный период. Двумя другими ключевыми отчетами являются баланс и отчет о движении денежных средств.

Также известный как отчет о прибылях и убытках (P&L) или отчет о доходах и расходах, отчет о прибылях и убытках в основном фокусируется на доходах и расходах компании за определенный период. Лучший способ проанализировать компанию и решить, следует ли вам инвестировать, — это знать, как анализировать ее отчет о прибылях и убытках.

Ключевые выводы

- Отчет о прибылях и убытках является одним из трех основных финансовых отчетов (наряду с балансовым отчетом и отчетом о движении денежных средств), в которых сообщается о финансовых результатах компании за определенный отчетный период.

- Чистая прибыль = (Общая выручка + Прибыль) — (Общая сумма расходов + Убытки)

- Общая выручка представляет собой сумму операционных и внереализационных доходов, а общие расходы включают расходы, понесенные в связи с основной и вспомогательной деятельностью.

- Выручка – это не поступления. Доход получен и отражен в отчете о прибылях и убытках. Поступлений (денежных средств полученных или выплаченных) нет.

- Отчет о прибылях и убытках дает ценную информацию об операциях компании, эффективности ее управления, неэффективных секторах и ее результатах по сравнению с аналогами в отрасли.

Введение в отчет о прибылях и убытках

Понимание отчета о прибылях и убытках

Отчет о прибылях и убытках является важной частью отчетов о деятельности компании, которые должны быть представлены в Комиссию по ценным бумагам и биржам США (SEC). В то время как балансовый отчет дает представление о финансовых показателях компании на определенную дату, отчет о прибылях и убытках сообщает о доходах за определенный период времени, обычно за квартал или год, а в его заголовке указана продолжительность, которая может читаться как «За (финансовый) год/квартал, закончившийся 30 июня 2021 года».

Тереза Кьечи © Investopedia 2022

В отчете о прибылях и убытках основное внимание уделяется четырем ключевым статьям: выручке, расходам, прибылям и убыткам. Он не делает различий между наличными и безналичными поступлениями (продажи за наличные и продажи в кредит) или наличными и безналичными платежами/выплатами (покупки за наличные и покупки в кредит). Он начинается с сведений о продажах, а затем переходит к расчету чистой прибыли и, в конечном итоге, прибыли на акцию (EPS). По сути, он дает представление о том, как чистый доход, полученный компанией, превращается в чистую прибыль (прибыль или убыток).

Он не делает различий между наличными и безналичными поступлениями (продажи за наличные и продажи в кредит) или наличными и безналичными платежами/выплатами (покупки за наличные и покупки в кредит). Он начинается с сведений о продажах, а затем переходит к расчету чистой прибыли и, в конечном итоге, прибыли на акцию (EPS). По сути, он дает представление о том, как чистый доход, полученный компанией, превращается в чистую прибыль (прибыль или убыток).

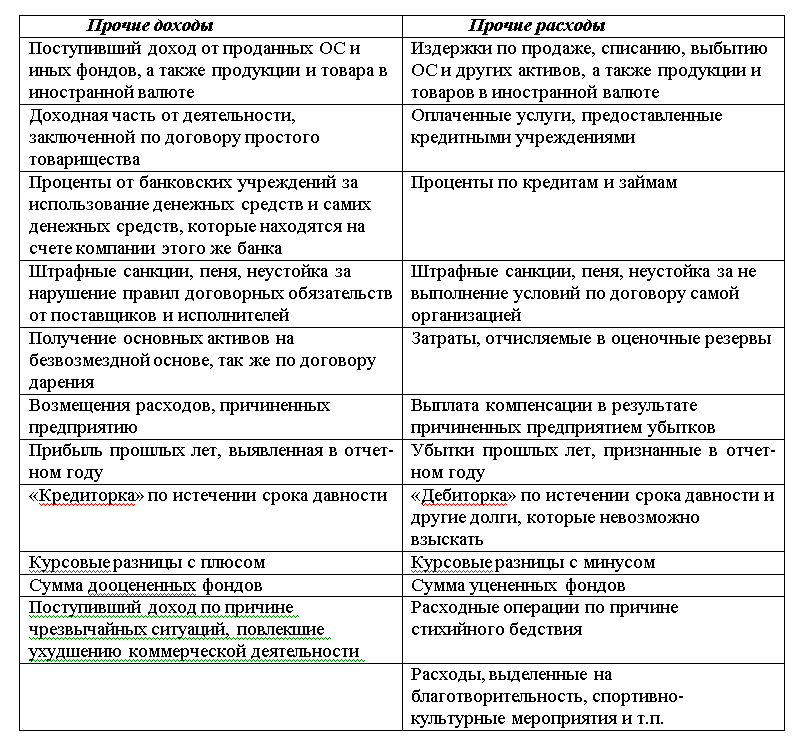

Выручка и прибыль

В отчет о прибылях и убытках включается следующее, хотя его формат может варьироваться в зависимости от местных нормативных требований, диверсифицированного масштаба бизнеса и связанной с ним операционной деятельности:

Операционная выручка

Доход, полученный от основной деятельности, часто называют операционным доходом. Для компании, производящей продукт, или для оптового торговца, дистрибьютора или розничного торговца, занимающегося продажей этого продукта, выручка от основной деятельности относится к доходу, полученному от продажи продукта. Точно так же для компании (или ее франчайзи), занимающейся предоставлением услуг, выручка от основной деятельности относится к выручке или сборам, полученным в обмен на предоставление этих услуг.

Точно так же для компании (или ее франчайзи), занимающейся предоставлением услуг, выручка от основной деятельности относится к выручке или сборам, полученным в обмен на предоставление этих услуг.

Неоперационная выручка

Доход, полученный от второстепенной, неосновной коммерческой деятельности, часто называют неоперационным, регулярным доходом. Этот доход получен из доходов, которые не связаны с покупкой и продажей товаров и услуг, и может включать доход от процентов, полученных на капитал предприятия, размещенный в банке, доход от сдачи в аренду коммерческой недвижимости, доход от стратегического партнерства, например квитанции об уплате роялти, или доход. с рекламного дисплея, размещенного на территории предприятия.

Прибыль

Прибыль, также называемая прочим доходом, указывает на чистые деньги, полученные от других видов деятельности, таких как продажа долгосрочных активов. К ним относятся чистый доход, полученный от разовой некоммерческой деятельности, такой как продажа компанией своего старого транспортного фургона, неиспользуемой земли или дочерней компании.

Доход не следует путать с квитанциями. Выручка обычно учитывается в период, когда были осуществлены продажи или оказаны услуги. Поступления представляют собой полученные денежные средства и учитываются в момент их фактического получения. Например, клиент может получить товары/услуги от компании 28 сентября, что приведет к тому, что выручка будет учитываться в сентябре. Благодаря хорошей репутации клиенту может быть предоставлено 30-дневное окно оплаты. У него будет время до 28 октября, чтобы произвести платеж, когда будут учтены квитанции.

Расходы и убытки

Затраты на продолжение работы бизнеса и получение прибыли известны как расходы. Некоторые из этих расходов могут быть списаны в налоговой декларации, если они соответствуют требованиям Налоговой службы (IRS).

Расходы на основную деятельность

Это все расходы, понесенные для получения обычных операционных доходов, связанных с основной деятельностью бизнеса. Они включают себестоимость проданных товаров (COGS); коммерческие, общие и административные (SG&A) расходы; износ или амортизация; расходы на исследования и разработки (НИОКР). Типичными элементами, которые составляют список, являются заработная плата сотрудников, комиссионные с продаж и расходы на коммунальные услуги, такие как электричество и транспорт.

Типичными элементами, которые составляют список, являются заработная плата сотрудников, комиссионные с продаж и расходы на коммунальные услуги, такие как электричество и транспорт.

Расходы на вторичную деятельность

Это все расходы, связанные с непрофильной деятельностью, например проценты по кредиту.

Убытки как расходы

Это все расходы, которые идут на убыточную продажу долгосрочных активов, разовые или любые другие необычные расходы, или расходы на судебные процессы.

В то время как первичные доходы и расходы дают представление о том, насколько хорошо работает основной бизнес компании, вторичные доходы и расходы учитывают участие компании и ее опыт в управлении разовой, непрофильной деятельностью. По сравнению с доходом от продажи промышленных товаров, существенно высокий процентный доход от денег, лежащих в банке, указывает на то, что бизнес, возможно, не использует имеющиеся денежные средства в полной мере, расширяя производственные мощности, или что он сталкивается с проблемами. увеличить свою долю на рынке в условиях конкуренции. Например, регулярный доход от аренды, полученный от размещения рекламных щитов на заводе компании, расположенном вдоль шоссе, указывает на то, что руководство извлекает выгоду из имеющихся ресурсов и активов для получения дополнительной прибыли.

увеличить свою долю на рынке в условиях конкуренции. Например, регулярный доход от аренды, полученный от размещения рекламных щитов на заводе компании, расположенном вдоль шоссе, указывает на то, что руководство извлекает выгоду из имеющихся ресурсов и активов для получения дополнительной прибыли.

Структура отчета о прибылях и убытках

Математически чистая прибыль рассчитывается на основе следующего:

Чистая прибыль = (Выручка + Прибыль) — (Расходы + Убытки)

Чтобы понять приведенную выше формулу с некоторыми реальными числами, давайте предположим, что вымышленный бизнес по продаже спортивных товаров, который дополнительно предоставляет обучение, отчитывается о доходах за последний гипотетический квартал.

Изображение Сабрины Цзян © Investopedia, 2022

Он получил 25 800 долларов от продажи спортивных товаров и 5 000 долларов от услуг по обучению. На указанные мероприятия были потрачены различные суммы, которые составляют 10 650 долларов. Компания получила чистую прибыль в размере 2000 долларов США от продажи старого фургона и понесла убытки в размере 800 долларов США в связи с урегулированием спора, поднятого потребителем. Чистая прибыль за данный квартал составляет $21 350. Приведенный выше пример представляет собой простейшую форму отчета о прибылях и убытках, которую может создать любой стандартный бизнес. Он называется одноэтапным отчетом о прибылях и убытках, поскольку основан на простом расчете, который суммирует доходы и прибыли и вычитает расходы и убытки.

Компания получила чистую прибыль в размере 2000 долларов США от продажи старого фургона и понесла убытки в размере 800 долларов США в связи с урегулированием спора, поднятого потребителем. Чистая прибыль за данный квартал составляет $21 350. Приведенный выше пример представляет собой простейшую форму отчета о прибылях и убытках, которую может создать любой стандартный бизнес. Он называется одноэтапным отчетом о прибылях и убытках, поскольку основан на простом расчете, который суммирует доходы и прибыли и вычитает расходы и убытки.

Однако реальные компании часто работают в глобальном масштабе, имеют диверсифицированные бизнес-сегменты, предлагая набор продуктов и услуг, и часто участвуют в слияниях, поглощениях и стратегическом партнерстве. Такой широкий спектр операций, диверсифицированный набор расходов, различные виды деятельности и необходимость представления отчетности в стандартном формате в соответствии с нормативными требованиями приводят к многочисленным и сложным учетным записям в отчете о прибылях и убытках.

Компании, зарегистрированные на бирже, используют многоэтапный отчет о прибылях и убытках, который разделяет операционную выручку, операционные расходы и прибыль от внереализационных доходов, внереализационных расходов и убытков, а также предлагает гораздо больше подробностей в отчете о прибылях и убытках, подготовленном таким образом.

По сути, различные показатели прибыльности в многоэтапном отчете о прибылях и убытках сообщаются на четырех разных уровнях бизнес-операций: валовой, операционной, до уплаты налогов и после уплаты налогов. Как мы скоро увидим в следующем примере, это разделение помогает определить, как доход и прибыльность перемещаются/изменяются с одного уровня на другой. Например, высокая валовая прибыль, но более низкий операционный доход указывает на более высокие расходы, в то время как более высокая прибыль до налогообложения и более низкая прибыль после налогообложения указывают на упущенную выгоду из-за налогов и других единовременных, необычных расходов.

Давайте рассмотрим пример, основанный на годовом отчете о прибылях и убытках за 2021 год двух крупных публичных многонациональных компаний из разных секторов: технологий (Microsoft) и розничной торговли (Walmart).

Чтение стандартных отчетов о прибылях и убытках

Основное внимание в этом стандартном формате уделяется расчету прибыли/дохода по каждому подразделу выручки и операционных расходов, а затем учету обязательных налогов, процентов и других неповторяющихся разовых событий для получения чистой прибыли, применимой к обыкновенным акциям. . Хотя вычисления включают простые сложения и вычитания, порядок, в котором различные записи появляются в выписке, и их отношения часто становятся повторяющимися и сложными. Давайте углубимся в эти цифры для лучшего понимания.

Секция доходов

В первом разделе, озаглавленном «Доход», указано, что валовая (годовая) прибыль или валовая прибыль Microsoft за финансовый год, закончившийся 30 июня 2021 года, составила 115,86 млрд долларов. Это было получено путем вычитания стоимости выручки (52,23 миллиарда долларов) из общей выручки (168,09 миллиарда долларов), полученной технологическим гигантом за этот финансовый год. Чуть более 30% от общего объема продаж Microsoft было направлено на расходы, связанные с получением дохода, в то время как аналогичная цифра у Walmart в 2021 финансовом году9.0097 составлял около 75% (429 миллиардов долларов / 572,75 миллиарда долларов). Это указывает на то, что Walmart понесла гораздо более высокие затраты, чем Microsoft, для обеспечения эквивалентных продаж.

Это было получено путем вычитания стоимости выручки (52,23 миллиарда долларов) из общей выручки (168,09 миллиарда долларов), полученной технологическим гигантом за этот финансовый год. Чуть более 30% от общего объема продаж Microsoft было направлено на расходы, связанные с получением дохода, в то время как аналогичная цифра у Walmart в 2021 финансовом году9.0097 составлял около 75% (429 миллиардов долларов / 572,75 миллиарда долларов). Это указывает на то, что Walmart понесла гораздо более высокие затраты, чем Microsoft, для обеспечения эквивалентных продаж.

Операционные расходы

В следующем разделе под названием «Операционные расходы» снова учитывается стоимость доходов Microsoft (52,23 млрд долларов) и общий доход (168,09 млрд долларов) за финансовый год, чтобы получить отчетные цифры. Поскольку Microsoft потратила 20,72 миллиарда долларов на исследования и разработки и 25,23 миллиарда долларов на коммерческие и административные расходы, общие операционные расходы рассчитываются путем суммирования всех этих цифр (52,23 миллиарда долларов + 20,72 миллиарда долларов + 25,23 миллиарда долларов = 9 долларов). 8,18 млрд).

8,18 млрд).

Сокращение общих операционных расходов от общей выручки приводит к операционной прибыли (или убытку) в размере 69,92 млрд долларов США (168,09 млрд долларов США — 98,18 млрд долларов США). Эта цифра представляет собой прибыль до вычета процентов и налогов (EBIT) для ее основной деятельности и снова используется позже для получения чистой прибыли.

Сравнение статей показывает, что Walmart ничего не тратит на исследования и разработки и имеет более высокие SG&A и общие операционные расходы, чем Microsoft.

Доход от продолжающейся деятельности

В следующем разделе, озаглавленном «Доход от продолжающейся деятельности», добавляются чистые прочие доходы или расходы (например, разовые доходы), расходы, связанные с процентами, и применимые налоги для получения чистой прибыли от продолжающейся деятельности (61,27 млрд долларов США) для Microsoft, которая составляет почти на 60% выше, чем у Walmart (13,67 млрд долларов).

После дисконтирования любых разовых событий можно получить значение чистой прибыли, применимое к обыкновенным акциям. У Microsoft была гораздо более высокая чистая прибыль в размере 61,27 млрд долларов по сравнению с 13,67 млрд долларов у Walmart.

У Microsoft была гораздо более высокая чистая прибыль в размере 61,27 млрд долларов по сравнению с 13,67 млрд долларов у Walmart.

Прибыль на акцию рассчитывается путем деления показателя чистой прибыли на количество средневзвешенных акций в обращении. При наличии 7,55 млрд акций Microsoft в обращении ее прибыль на акцию в 2021 году составила 8,12 долл. США на акцию (61,27 млрд долл. США ÷ 7,55 млрд долл. США). Поскольку в том финансовом году у Walmart было 2,79 миллиарда акций в обращении, прибыль на акцию составила 4,90 доллара на акцию (13,67 миллиарда долларов ÷ 2,79 миллиарда долларов).

У Microsoft была более низкая стоимость получения эквивалентного дохода, более высокая чистая прибыль от продолжающихся операций и более высокая чистая прибыль, применимая к обыкновенным акциям, по сравнению с Walmart.

Использование отчетов о прибылях и убытках

Хотя основная цель отчета о прибылях и убытках состоит в том, чтобы сообщить заинтересованным сторонам сведения о прибыльности и коммерческой деятельности компании, он также дает подробное представление о внутренней деятельности компании для сравнения различных предприятий и секторов. Понимая компоненты отчета о доходах и расходах, инвестор может оценить, что делает компанию прибыльной.

Понимая компоненты отчета о доходах и расходах, инвестор может оценить, что делает компанию прибыльной.

На основе отчетов о прибылях и убытках руководство может принимать такие решения, как выход в новые регионы, увеличение продаж, расширение производственных мощностей, более активное использование активов или их прямая продажа, а также закрытие отдела или линейки продуктов. Конкуренты также могут использовать их, чтобы получить представление о параметрах успеха компании и основных областях, таких как увеличение расходов на исследования и разработки.

Кредиторы могут найти отчеты о прибылях и убытках с ограниченным использованием, поскольку их больше беспокоят будущие денежные потоки компании, чем ее прибыльность в прошлом. Аналитики-исследователи используют отчет о прибылях и убытках для сравнения годовых и квартальных результатов. Например, можно сделать вывод, помогли ли усилия компании по снижению себестоимости продаж увеличить прибыль с течением времени, или руководство следило за операционными расходами без ущерба для прибыльности.

Итог

Отчет о прибылях и убытках дает ценную информацию о различных аспектах бизнеса. Он включает в себя данные об операциях компании, эффективности ее управления, возможных слабых местах, которые могут снижать прибыль, а также о том, работает ли компания на уровне отраслевых аналогов.

Что такое отчет о прибылях и убытках? Как структурировать отчет о прибылях и убытках вашего бизнеса.

Финансовые отчеты — это инструменты для передачи финансовой информации о компании людям, не связанным с бизнесом. Тремя основными финансовыми отчетами компании являются баланс, отчет о прибылях и убытках и отчет о движении денежных средств. Из этих трех наиболее важным инструментом для информирования и измерения успеха бизнеса часто считается отчет о прибылях и убытках.

Что такое отчет о прибылях и убытках?

В отчете о прибылях и убытках сообщается о доходах, расходах и прибылях и убытках компании за определенный отчетный период. Отчеты о прибылях и убытках также известны как отчеты о прибылях и убытках, отчеты о прибылях и убытках, отчеты о чистых доходах, отчеты о прибылях и убытках или просто «прибыли и убытки».

Ключевые выводы

- Отчет о прибылях и убытках включает доходы, расходы, прибыли, убытки и прибыль компании за определенный отчетный период.

- Отчет о прибылях и убытках компании часто считается наиболее важным инструментом для передачи финансовой информации людям, не связанным с бизнесом.

- Отчеты о прибылях и убытках используются менеджерами, инвесторами, кредиторами и аналитиками для оценки прибыльности, роста и эффективности компании. Они также используются для сравнения различных компаний.

- Отчеты о прибылях и убытках могут быть подготовлены в нескольких форматах, каждый из которых обеспечивает различный уровень детализации операций компании.

Отчет о прибылях и убытках и балансовый отчет

Три основных финансовых отчета компании — отчет о прибылях и убытках, балансовый отчет и отчет о движении денежных средств — служат разным целям, хотя и взаимосвязаны.

Бухгалтерский баланс дает представление о стоимости активов, обязательств и собственного капитала компании в определенный момент времени, обычно в последний день отчетного периода. Менеджеры, инвесторы и кредиторы часто анализируют балансовые отчеты при оценке стоимости бизнеса.

Напротив, отчет о прибылях и убытках обеспечивает динамическое представление бизнеса за период времени — обычно за месяц, квартал или год. Он показывает выручку и прибыль, полученные от операций, а также другие прибыли и убытки. Инвесторы и другие заинтересованные стороны изучают отчеты о прибылях и убытках, чтобы увидеть, насколько прибыльно лидеры управляют бизнесом.

Заголовки в этих финансовых отчетах отражают тот факт, что баланс представляет собой моментальный снимок, сделанный в конце периода, в то время как отчет о прибылях и убытках отражает деятельность за весь период. Например, ежеквартальный баланс может показывать активы и обязательства «по состоянию на 31 декабря», а соответствующий отчет о прибылях и убытках показывает прибыль «за три месяца, закончившихся 31 декабря».

Как в отчетах о прибылях и убытках, так и в балансовых отчетах статьи часто группируются в естественные категории, чтобы упростить чтение отчетов и помочь заинтересованным сторонам найти конкретные статьи, представляющие интерес. В балансах перечислены текущие активы, долгосрочные активы, общие активы, текущие обязательства, долгосрочные обязательства, общие обязательства и накопленная нераспределенная прибыль (или акционерный капитал). Отчеты о прибылях и убытках показывают выручку, прибыль, расходы, убытки и чистую прибыль.

Объяснение отчета о прибылях и убытках

Отчеты о прибылях и убытках содержат большое количество информации о деятельности компании за определенный период. Может показаться заманчивым сосредоточиться на «результате» — сумме чистой прибыли, — но полезная информация содержится во всем отчете о прибылях и убытках, сверху донизу.

Классифицируя эти данные, отчет о прибылях и убытках может обеспечить более глубокое понимание доходов компании. Например, отделение операционных расходов от разовых расходов, таких как убытки из-за кражи или стихийного бедствия, может дать лучшее представление о возможных будущих уровнях расходов и прибыльности компании.

Например, отделение операционных расходов от разовых расходов, таких как убытки из-за кражи или стихийного бедствия, может дать лучшее представление о возможных будущих уровнях расходов и прибыльности компании.

Почему отчет о прибылях и убытках важен для вашего бизнеса?

Отчеты о прибылях и убытках являются важным инструментом для передачи финансовой информации людям, не связанным с бизнесом. Компания может представить свой отчет о прибылях и убытках в качестве доказательства своей финансовой деятельности, например, для получения кредитов и инвестиций.

Для менеджеров компании в отчете о прибылях и убытках освещаются результаты операционной деятельности компании, включая критическую взаимосвязь между выручкой, расходами и прибыльностью. Это может помочь выявить потенциальные проблемы и области, требующие улучшения.

Как используются отчеты о прибылях и убытках?

Отчеты о прибылях и убытках используются различными людьми вне и внутри компании.

Инвесторы являются одними из крупнейших пользователей отчетов о прибылях и убытках. Они изучают исторические показатели компании, указанные в отчетах о прибылях и убытках, чтобы определить ее инвестиционную стоимость и кредитоспособность, а также помочь спрогнозировать ее будущий успех. Хотя прошлые результаты не гарантируют успеха в будущем, они являются наиболее распространенным способом оценки экономической стоимости бизнеса и вероятности погашения долга.

Другие пользователи включают налоговые органы, такие как IRS, которые просматривают отчеты о прибылях и убытках для оценки налоговых обязательств компании. Клиенты могут использовать отчеты о прибылях и убытках компании для оценки ее долгосрочной жизнеспособности и стабильности. Профсоюзы изучают заявления во время переговоров о заработной плате.

Отчеты о прибылях и убытках также по-разному используются внутри компании. Отчет о прибылях и убытках служит основой для многих инструментов управленческого учета. Финансовое моделирование, прогнозирование и анализ ключевых показателей эффективности используют данные отчета о прибылях и убытках, чтобы помочь в принятии решений.

Финансовое моделирование, прогнозирование и анализ ключевых показателей эффективности используют данные отчета о прибылях и убытках, чтобы помочь в принятии решений.

Одношаговые отчеты о прибылях и убытках в сравнении с многоступенчатыми

Отчеты о прибылях и убытках могут быть представлены в нескольких различных форматах с разным уровнем детализации. Простой краткий финансовый отчет помогает читателям быстро получить общее представление о результатах деятельности компании; заявление с более подробной информацией позволяет читателям найти конкретную информацию, которая важна для них.

Независимо от того, как представлена информация, для создания выписки используются одни и те же базовые данные и методы учета. Двумя распространенными форматами являются одноэтапный отчет о прибылях и убытках и многоэтапный отчет о прибылях и убытках.

Что такое одноэтапный отчет о прибылях и убытках?

Этот формат имеет один раздел для доходов и другой для расходов. Каждый раздел может содержать несколько позиций. Общие доходы и расходы указаны в конце соответствующих разделов.

Каждый раздел может содержать несколько позиций. Общие доходы и расходы указаны в конце соответствующих разделов.

Чистая прибыль, рассчитанная как общая выручка за вычетом общих расходов, указывается в конце отчета. «Один шаг» означает, что для расчета чистой прибыли требуется только одно вычитание.

Что такое многоэтапный отчет о прибылях и убытках?

Многоэтапные отчеты о прибылях и убытках организованы в отдельные разделы для операционной и внереализационной деятельности. В каждом разделе перечислены доходы и связанные с ними расходы. В разделе операционной деятельности перечислены доходы и расходы, которые непосредственно связаны с основной деятельностью. В разделе внереализационной деятельности перечислены прочие доходы и расходы, такие как процентные платежи по кредитам и реализованные прибыли или убытки от инвестиций.

Многоэтапный отчет о прибылях и убытках также предоставляет промежуточные итоговые суммы в каждом разделе. Например, раздел операционной деятельности обычно включает промежуточные итоги, такие как себестоимость проданных товаров (COGS) и валовая прибыль. Многошаговый отчет о прибылях и убытках получил свое название, потому что для расчета чистой прибыли требуется несколько шагов. Сначала из отдельных позиций рассчитываются промежуточные итоги, а затем из промежуточных итогов рассчитывается чистая прибыль.

Многошаговый отчет о прибылях и убытках получил свое название, потому что для расчета чистой прибыли требуется несколько шагов. Сначала из отдельных позиций рассчитываются промежуточные итоги, а затем из промежуточных итогов рассчитывается чистая прибыль.

Другим распространенным форматом является сжатый отчет о прибылях и убытках , который включает только итоговые суммы по каждой категории расходов. Дополнительная информация представлена в вспомогательных графиках.

Что такое стандартный отчет о прибылях и убытках?

Чтобы облегчить сравнение финансовых отчетов различных предприятий, бухгалтеры могут «привести их к общему размеру». Для отчета о прибылях и убытках это означает добавление столбца, в котором каждая строка финансового отчета выражается в процентах от общего дохода.

Что включено в отчет о прибылях и убытках?

Статьи многоступенчатого отчета о прибылях и убытках разделены на разделы, которые отделяют операционные доходы и расходы от результатов внереализационной деятельности, налогов и чрезвычайных статей. Бухгалтеры используют некоторые суждения при организации этих элементов, используя разбивку, которая наиболее естественно отражает то, как работает бизнес. Таким образом, отчет о прибылях и убытках производителя может сильно отличаться от отчета компании, предоставляющей профессиональные услуги.

Бухгалтеры используют некоторые суждения при организации этих элементов, используя разбивку, которая наиболее естественно отражает то, как работает бизнес. Таким образом, отчет о прибылях и убытках производителя может сильно отличаться от отчета компании, предоставляющей профессиональные услуги.

Однако в любом отчете о прибылях и убытках имеется конкретное определение для каждой перечисляемой статьи. Вот некоторые из общих элементов, включенных в многоэтапные отчеты о прибылях и убытках, перечисленные в том порядке, в котором они обычно появляются.

Видео: Объяснение отчета о прибылях и убытках

Доходы и прибыль в отчете о прибылях и убытках

Выручка относится к деньгам, полученным от операционной деятельности. В зависимости от характера деятельности компании и типа используемого отчета о прибылях и убытках может быть несколько строк, в которых перечислены различные источники доходов, например, доходы от основной и дополнительной деятельности или доходы по бизнес-подразделениям или географическим регионам.

В зависимости от характера деятельности компании и типа используемого отчета о прибылях и убытках может быть несколько строк, в которых перечислены различные источники доходов, например, доходы от основной и дополнительной деятельности или доходы по бизнес-подразделениям или географическим регионам.

Прибыль представляет собой чистую выручку от периферийной деятельности. Они перечислены в отдельном разделе ниже в отчете о прибылях и убытках, потому что они не являются частью повседневной деятельности бизнеса. Общие примеры прибыли включают прибыль от продажи активов, продажи инвестиций и доходов от судебных процессов.

Расходы и убытки в отчете о прибылях и убытках

Расходы представляют собой расходы, связанные с ведением бизнеса. Расходы обычно делятся на операционные расходы и внереализационные расходы и могут быть дополнительно подразделены на категории. В операционных расходах категории включают COGS и SG&A.

Убытки представляют собой уменьшение чистых активов, вызванное случайными операциями. Обычно они указываются в отдельном разделе отчета о прибылях и убытках. Общие примеры убытков включают списание устаревших активов, платежи в связи с судебными процессами и убытки от инвестиций.

Обычно они указываются в отдельном разделе отчета о прибылях и убытках. Общие примеры убытков включают списание устаревших активов, платежи в связи с судебными процессами и убытки от инвестиций.

Каковы ограничения отчета о прибылях и убытках?

Хотя отчет о прибылях и убытках содержит значительный объем полезной информации, он имеет ограничения. Например, в отличие от отчета о движении денежных средств, в отчете о прибылях и убытках не делается различия между денежными и неденежными операциями. Это может исказить анализ жизнеспособности компании: недостаточный денежный поток является распространенной причиной того, что кажущиеся прибыльными компании прекращают свою деятельность.

Кроме того, в отчетах о прибылях и убытках отражена только деятельность, которая может быть надежно определена количественно. Например, отчеты о прибылях и убытках не отражают упущенные возможности для бизнеса или положительное или отрицательное влияние на общество.

Метод бухгалтерского учета, который использует компания, также влияет на отчет о прибылях и убытках. Доходы и расходы могут различаться в зависимости от того, использует ли компания учет по кассовому методу или по методу начисления. На отчет о прибылях и убытках также влияет то, использует ли компания ускоренный метод расчета амортизации по сравнению с линейным методом. Эти различия могут затруднить сравнение отчетов о прибылях и убытках разных компаний или даже отчетов, подготовленных одной и той же компанией в разные периоды.

Доходы и расходы могут различаться в зависимости от того, использует ли компания учет по кассовому методу или по методу начисления. На отчет о прибылях и убытках также влияет то, использует ли компания ускоренный метод расчета амортизации по сравнению с линейным методом. Эти различия могут затруднить сравнение отчетов о прибылях и убытках разных компаний или даже отчетов, подготовленных одной и той же компанией в разные периоды.

9 Этапы подготовки отчета о прибылях и убытках

При подготовке отчета о прибылях и убытках сначала определите период, который будет охватывать отчет, например, месяц, квартал или год. Часто отчеты о прибылях и убытках включают как текущий период, так и сравнение с соответствующим периодом предыдущего года.

Большинство современных программ бухгалтерского учета могут создавать стандартные финансовые отчеты, включая отчеты о прибылях и убытках. Тем не менее, полезно понимать необходимые шаги:

- Проверьте пробный баланс после его надлежащего закрытия и корректировки за период.

- Определите и соберите счета доходов для включения в раздел доходов отчета о прибылях и убытках. К ним относятся счета продаж, а также любые оценки резервов, таких как безнадежные долги или возвраты.

- Найдите расходы, которые включаются в себестоимость, такие как сырье, прямой труд и фрахт. Себестоимость — это первый раздел расходов в отчете о прибылях и убытках, читаемый сверху вниз.

- Рассчитайте валовую прибыль путем вычитания себестоимости продукции из чистого дохода от продаж. Вы также можете рассчитать валовую прибыль, разделив валовую прибыль на чистый доход от продаж.

- Агрегируйте остальные операционные расходы, такие как продажи, маркетинг, административные расходы, командировки, аренда и другие статьи, для включения в раздел операционных расходов отчета о прибылях и убытках.

- Рассчитайте операционный доход как валовую прибыль за вычетом операционных расходов, определенных на шаге 5.

- Укажите любые прибыли/убытки или дополнительный доход и соответствующим образом скорректируйте доход от операций, чтобы получить чистую прибыль до налогообложения (EBT).

- Рассчитать налоги на основе суммы EBT.

- Уменьшите EBT на налоговый расход, чтобы получить чистую прибыль за период.

Пример отчета о прибылях и убытках

Иногда картинка стоит тысячи слов, как показано в следующих примерах отчета о прибылях и убытках. Они показывают результаты одной вымышленной компании, представленные тремя различными способами: в виде сокращенного отчета о прибылях и убытках, одноэтапного отчета о прибылях и убытках и многоэтапного отчета о прибылях и убытках.

KMR Bakery Inc. — зарегистрированная пекарня, которая продает кексы ручной работы и фирменный кофе. KMR арендует свой магазин, имеет возобновляемую кредитную линию для покупки ингредиентов и расходных материалов, а также нанимает несколько сотрудников, работающих неполный рабочий день. Иногда KMR сдает помещение в аренду для проведения дней рождений. В течение года КМР заменил свой капучинатор, продав старый, полностью амортизированный, с прибылью. В целях обеспечения качества запасы готовой продукции — испеченных кексов или сваренного кофе — не хранятся на ночь.

Иногда KMR сдает помещение в аренду для проведения дней рождений. В течение года КМР заменил свой капучинатор, продав старый, полностью амортизированный, с прибылью. В целях обеспечения качества запасы готовой продукции — испеченных кексов или сваренного кофе — не хранятся на ночь.

Пример сокращенного отчета о прибылях и убытках:

KMR Bakery, Inc.

ОТЧЕТ О ПРИБЫЛЯХ И ПРИБЫЛАХ

За год, закончившийся 31 декабря 2019 года

| Чистый объем продаж | $ 990 000 | |

| Себестоимость проданных товаров | 500 000 | |

| Валовая прибыль | 490 000 | |

| Коммерческие расходы | 125 000 | |

| Общие и административные расходы | 195 000 | 320 000 |

| Доход от операций | 170 000 | |

| Прочие доходы и прибыли/(убытки) | 12 500 | |

| Доход до налогообложения | 182 000 | |

| Подоходный налог | 90 000 | |

| Чистая прибыль за год | $ 92 500 |

Пример одноступенчатого отчета о прибылях и убытках:

KMR Bakery, Inc.

0301

0301Пример многоэтапного отчета о прибылях и убытках:

KMR Bakery, Inc.

9

9

Анализ отчета о прибылях и убытках

Данные отчета о прибылях и убытках анализируются как внутренними, так и внешними пользователями. В крупных организациях может быть целый отдел, занимающийся финансовым планированием и анализом, который постоянно изучает результаты операций.

В крупных организациях может быть целый отдел, занимающийся финансовым планированием и анализом, который постоянно изучает результаты операций.

Внешние пользователи могут сосредоточиться на определенном разделе отчета о прибылях и убытках, таком как процентные расходы, или они могут использовать данные отчета о прибылях и убытках для расчета финансовых коэффициентов для сравнения с коэффициентами других компаний.

В целом анализ отчета о прибылях и убытках можно представить тремя способами:

- Горизонтальный анализ — это сравнение одного и того же объекта за разные периоды с целью выявления тенденций или изменений по сравнению с эталоном. Вот некоторые примеры:

- Общие сравнения периодов, например, сравнение 1 квартала 2019 года с 1 кварталом 2020 года

- Сравнение сезонных доходов

- Соотношение анализа использует стандартные отраслевые формулы для изучения взаимосвязей между различными аспектами бизнеса.

Эти коэффициенты также используются при сравнении с другими компаниями и отраслевыми эталонами, а также при сравнении показателей компании в разные периоды. Вот некоторые примеры:

Эти коэффициенты также используются при сравнении с другими компаниями и отраслевыми эталонами, а также при сравнении показателей компании в разные периоды. Вот некоторые примеры:- Отношение цены к прибыли (для публичных компаний)

- Структура доходов по линейке продуктов

- Валовая прибыль (валовая прибыль, деленная на выручку)

- Коммерческие, общие и административные расходы в процентах от выручки, динамика во времени

- Маржинальный вклад и анализ безубыточности

- Анализ отдельных статей позволяет глубоко изучить конкретную статью отчета о прибылях и убытках, чтобы более подробно изучить ее компоненты. Обычно это делается, чтобы убедиться, что элементы не пропущены, особенно действия, которые происходят по обе стороны от периода отсечки.

Он также используется для проверки элементов, основанных на оценках. Таким образом можно анализировать любые позиции.

Он также используется для проверки элементов, основанных на оценках. Таким образом можно анализировать любые позиции.

Шаблон отчета о прибылях и убытках

Вы можете использовать этот бесплатно загружаемый шаблон отчета о прибылях и убытках для создания собственных отчетов о прибылях и убытках. Загрузите шаблон.

Как подготовить отчет о прибылях и убытках в финансовой модели

Отчеты о прибылях и убытках также используются в финансовом моделировании. Финансовое моделирование может помочь компаниям прогнозировать будущие результаты или анализировать влияние ожидаемых изменений на бизнес, таких как приобретение или прекращение линейки продуктов.

Отчет о прибылях и убытках используется в финансовом моделировании в качестве шаблона и контрольного списка для формирования допущений и отражения их влияния. Он полезен для этих целей, поскольку выявляет взаимосвязь между доходами и расходами, прибылями и убытками, а также соответствующие налоговые последствия и изменения в EPS.

Финансовое моделирование часто использует отчеты о прибылях и убытках стандартного размера. Базовые финансовые модели часто готовятся с использованием шаблонов электронных таблиц, но более сложное моделирование выполняется с использованием продуктов финансового планирования, особенно тех, которые интегрируются с системами бухгалтерского учета компании.

Каковы общие факторы для каждой статьи отчета о прибылях и убытках?

Процессы финансового моделирования, прогнозирования и бюджетирования представляют собой смесь искусства и науки. Большинство методов прогнозирования начинаются со сбора исторических данных и определения ключевых бизнес-факторов. Эта информация используется для создания финансовых оценок, которые включаются в отчет о прибылях и убытках. Некоторые общие факторы, влияющие на статьи отчета о прибылях и убытках, приведены ниже.

| Статья отчета о прибылях и убытках | Водитель |

|---|---|

| Продажи |

|

| Надбавки и скидки | Процент продаж |

| COGS | Процент от продаж продукции |

| SG&A |

|

| Износ/амортизация | 903:00|

| Прибыли/убытки |

|

| Процентные расходы |

|

| Расходы по налогам | Эффективные налоговые ставки в процентах от EBT |

Подводя итог (без каламбура), отчет о прибылях и убытках является важнейшим инструментом для информирования о результатах деятельности компании как внутри компании, так и за ее пределами. Данные в отчетах о прибылях и убытках можно анализировать для самых разных целей, включая выявление тенденций, разработку прогнозов и сравнение компании с конкурентами.

Данные в отчетах о прибылях и убытках можно анализировать для самых разных целей, включая выявление тенденций, разработку прогнозов и сравнение компании с конкурентами.

Компании с наиболее автоматизированными и интегрированными системами бухгалтерского учета, которые обрабатывают данные на самых глубоких уровнях, составляют наиболее точную финансовую отчетность и могут более легко выполнять надежный анализ отчета о прибылях и убытках и перспективное финансовое моделирование. Кроме того, эти системы бесценны с точки зрения возможности аудита и соблюдения нормативных требований.

Отчет о прибылях и убытках – Определение, пример и формат отчета о прибылях и убытках

Время прочтения: 5 минут

Что такое отчет о прибылях и убытках?

Отчет о прибылях и убытках — это финансовый отчет, который показывает доходы и расходы компании. Он также показывает, получает ли компания прибыль или убыток за данный период. Отчет о прибылях и убытках, наряду с балансовым отчетом и отчетом о движении денежных средств, поможет вам понять финансовое состояние вашего бизнеса.

Он также показывает, получает ли компания прибыль или убыток за данный период. Отчет о прибылях и убытках, наряду с балансовым отчетом и отчетом о движении денежных средств, поможет вам понять финансовое состояние вашего бизнеса.