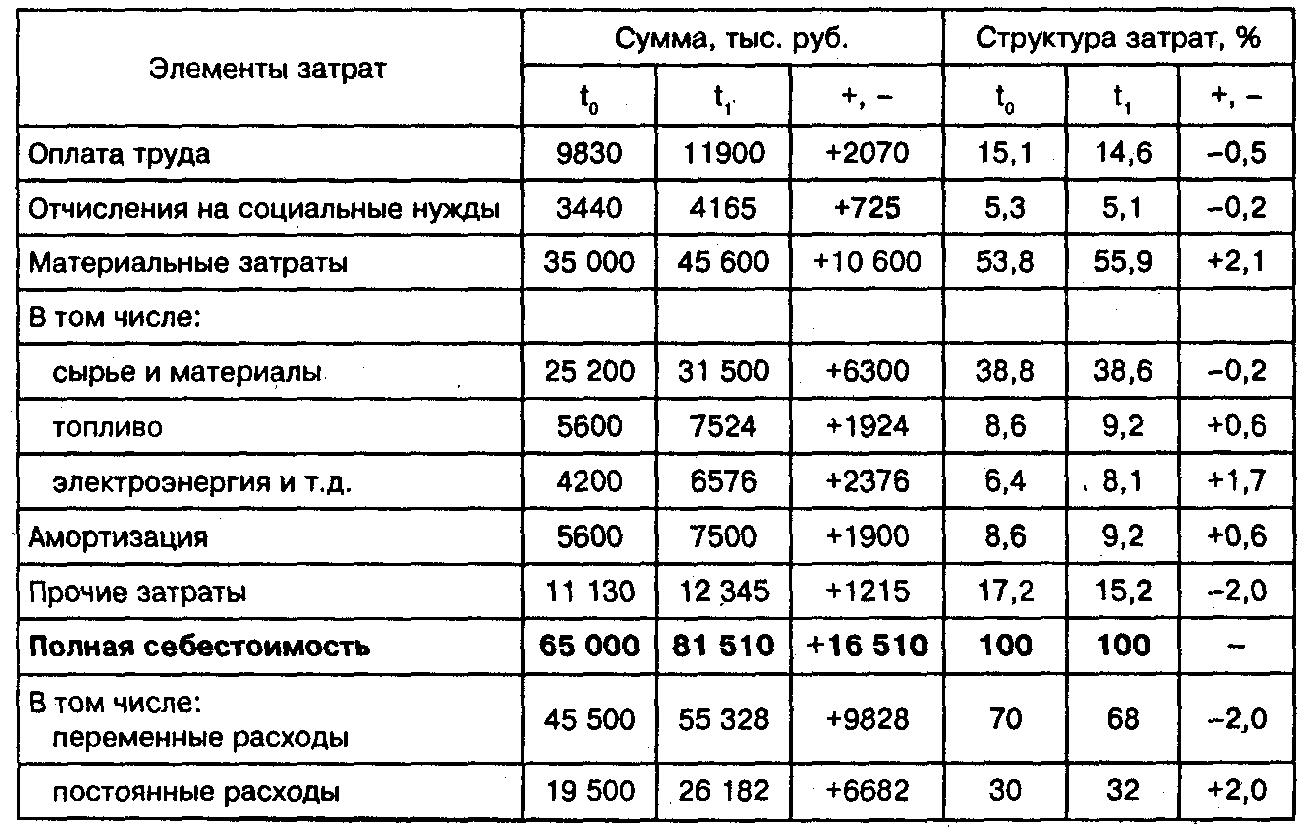

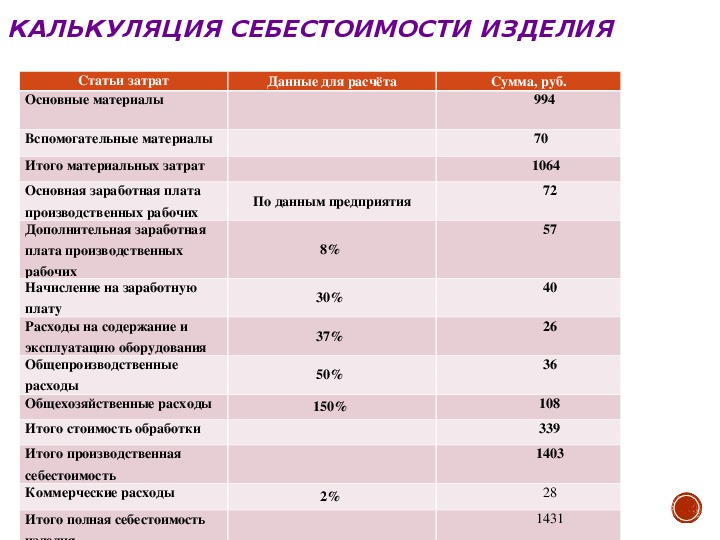

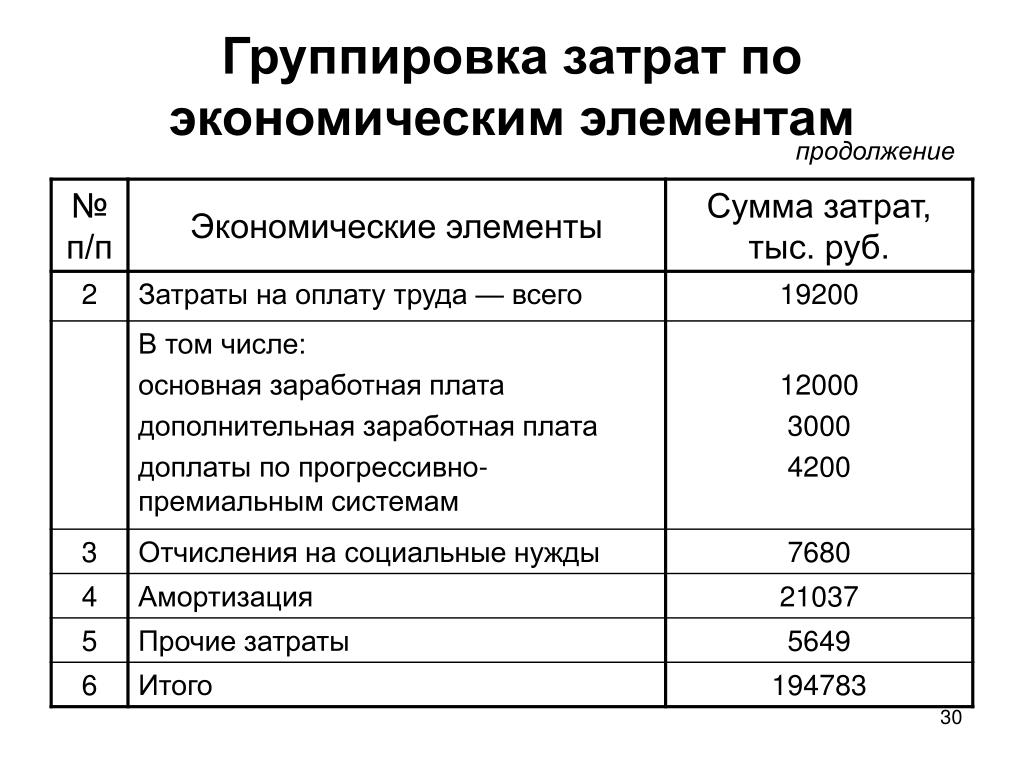

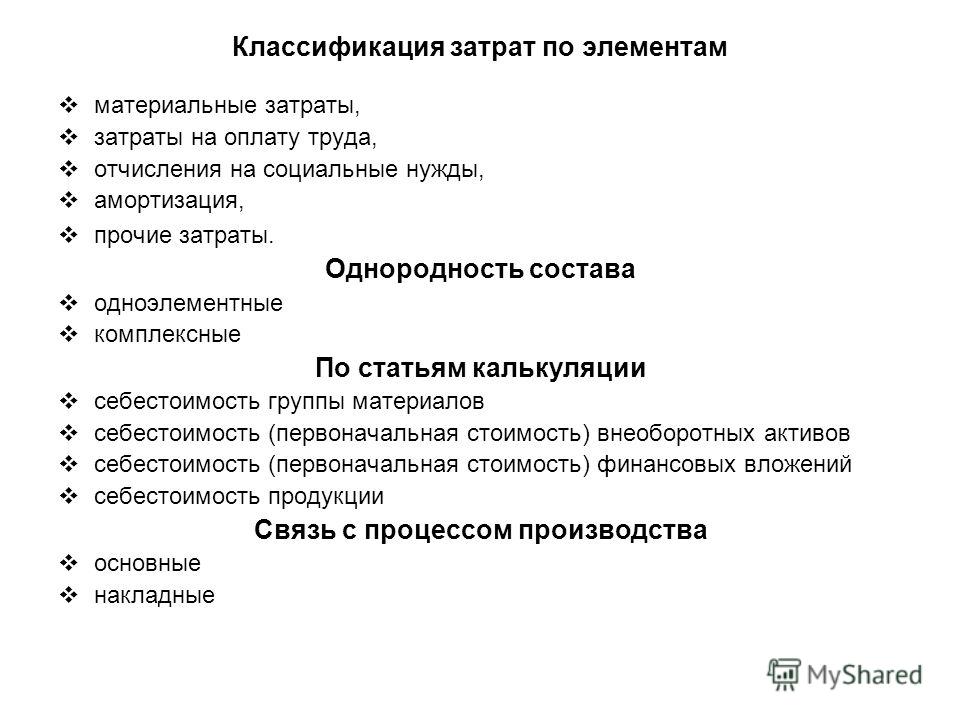

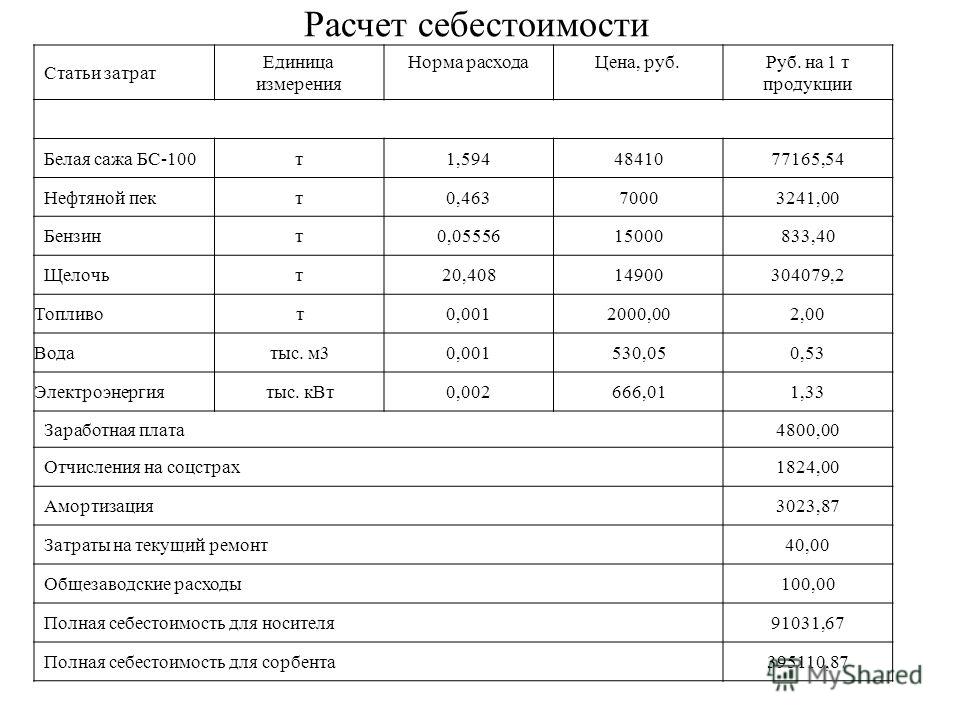

Себестоимость-статьи затрат.

В этом разделе размешаются различные экономические статьи. Они могут быть использованы инженерными работниками, как дополнительная справочная информация.

Вы можете написать свои замечания, пожелания и предложения в форме на главной странице сайта, любая конструктивная критика будет приниматься к сведению. Если у Вас есть вопрос, напишите администратору и статья на интересующую Вас тему, может, скоро появиться в этом разделе.

Связь с администратором.

1 2 3 4 5 6 7

Все мы знаем, что один из самых важных показателей, характеризующих эффективность производства это себестоимость продукции. Любому инженеру, так или иначе, приходится сталкиваться с этим показателем и поэтому, техническому работнику, просто необходимо знать, из чего она складывается.

В себестоимости, как в зеркале, можно увидеть все стороны производственно хозяйственной деятельности предприятия: как используются материалы, трудовые ресурсы, качество работы работников и руководства и многое другое.

Что же такое себестоимость, это не что иное, как выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции. Себестоимость выполняет множество важных функций, среди которых:

- учет затрат на выпуск и реализацию продукции;

- основа для определения цены продукции, прибыли и рентабельности;

- определение наиболее оптимальных размеров предприятия и др.

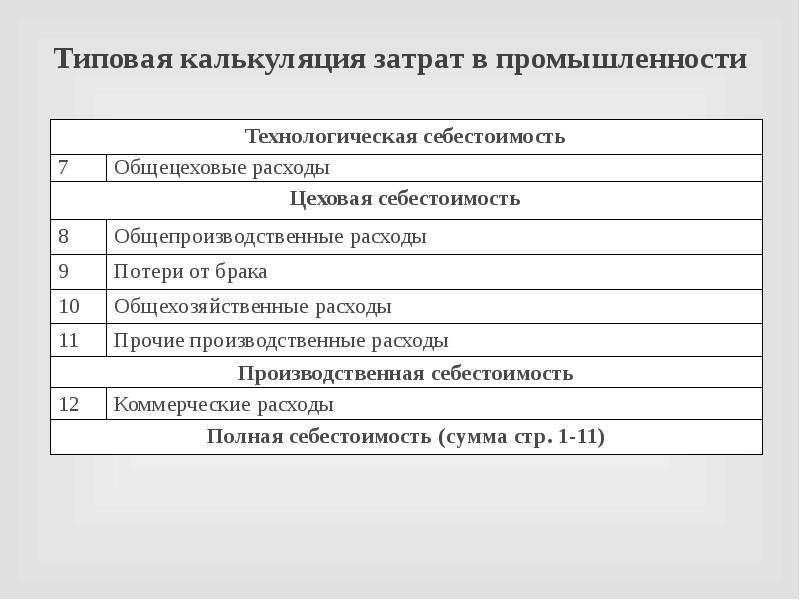

Себестоимость бывает трех видов цеховая, производственная и полная.

Цеховая, представляет собой затраты цеха, связанные с производством.

Производственная, включает в себя кроме затрат цеха, общепроизводственные и общехозяйственные расходы.

Полная включает в себя производственную себестоимость и внепроизводственные расходы.

В рамках данной статьи мы не будем много говорить о себестоимости, как об экономической категории, зато рассмотрим статьи затрат из которых она складывается. Ведь несмотря, ни на какие реформы вопрос «как правильно посчитать затраты» был актуален раньше, актуален и сейчас.

Ведь несмотря, ни на какие реформы вопрос «как правильно посчитать затраты» был актуален раньше, актуален и сейчас.

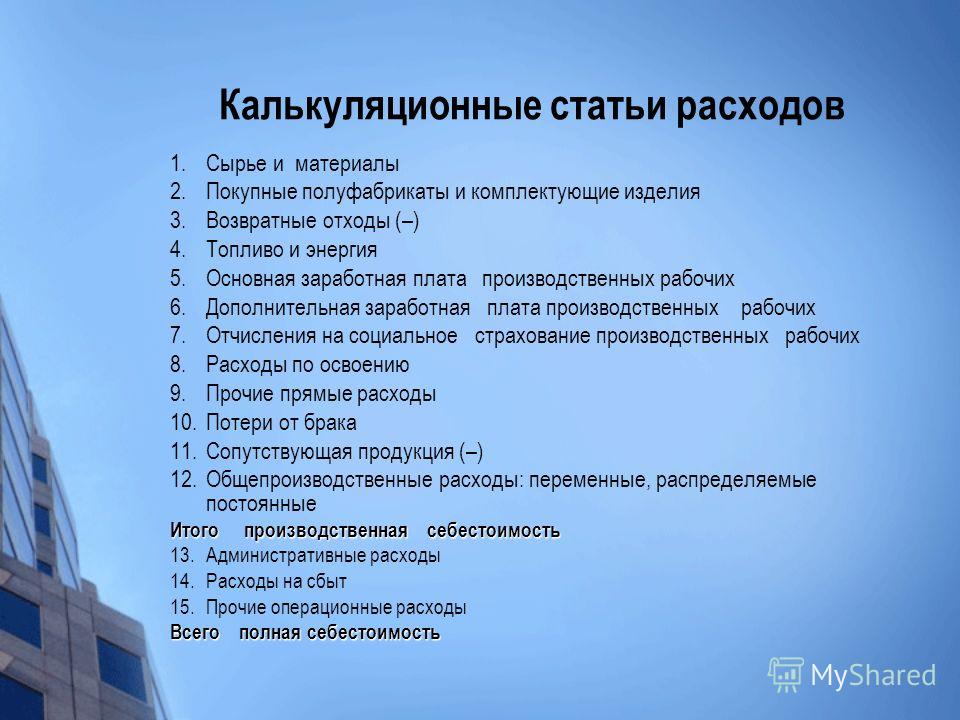

Как правило, применяются две классификации: поэлементная и калькуляционная. Если посмотреть на поэлементную классификацию, то увидим, что она включает в себя:

- Материальные затраты (за вычетом возвратных отходов)- это сырье, покупные полуфабрикаты, комплектующие, вспомогательные материалы, топливо, электроэнергия и др.

- Затраты на оплату труда.

- Отчисления на социальные нужды. Осуществляются по нормативам от фонда оплаты труда в процентах. Сюда входят отчисления в Пенсионный фонд, в Фонд социального страхования, в Фонд занятости и в Фонд обязательного медицинского страхования. Величина нормативов может пересматриваться, поскольку, устанавливается в законодательном порядке.

- Амортизация основных фондов – это все амортизационные отчисления за отчетный период.

- Прочие затраты – это командировочные расходы, платежи по процентам, расходы на рекламу, представительские расходы и др.

Данная классификация служит для принятия решений по снижению себестоимости продукции, расчета потребности в оборотных средствах, расчета сметы затрат и обоснования инвестиций.

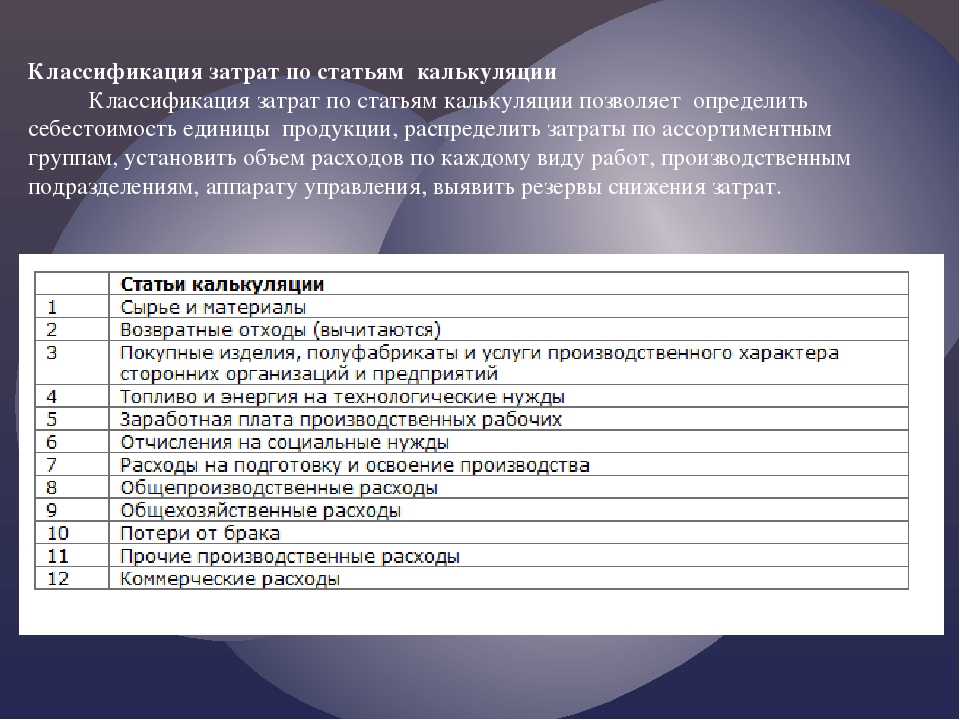

Все бы хорошо, но для внутризаводского планирования и обнаружения резервов снижения себестоимости продукции этого недостаточно. Необходимо знать не только сумму затрат по тому или иному экономическому элементу, но и величину расходов в связи с местом их появления. Вот тут нам на помощь приходит классификация по калькуляционным статьям, где затраты предприятия группируются по статьям калькуляции. Типовую группировку затрат для промышленных предприятий можно представить в следующем виде.

- Сырье и материалы.

- Возвратные отходы (вычитаются).

- Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций.

- Топливо и энергия на технологические цели.

- Заработная плата производственных рабочих.

- Отчисления на социальные нужды.

- Расходы на подготовку и освоение производства.

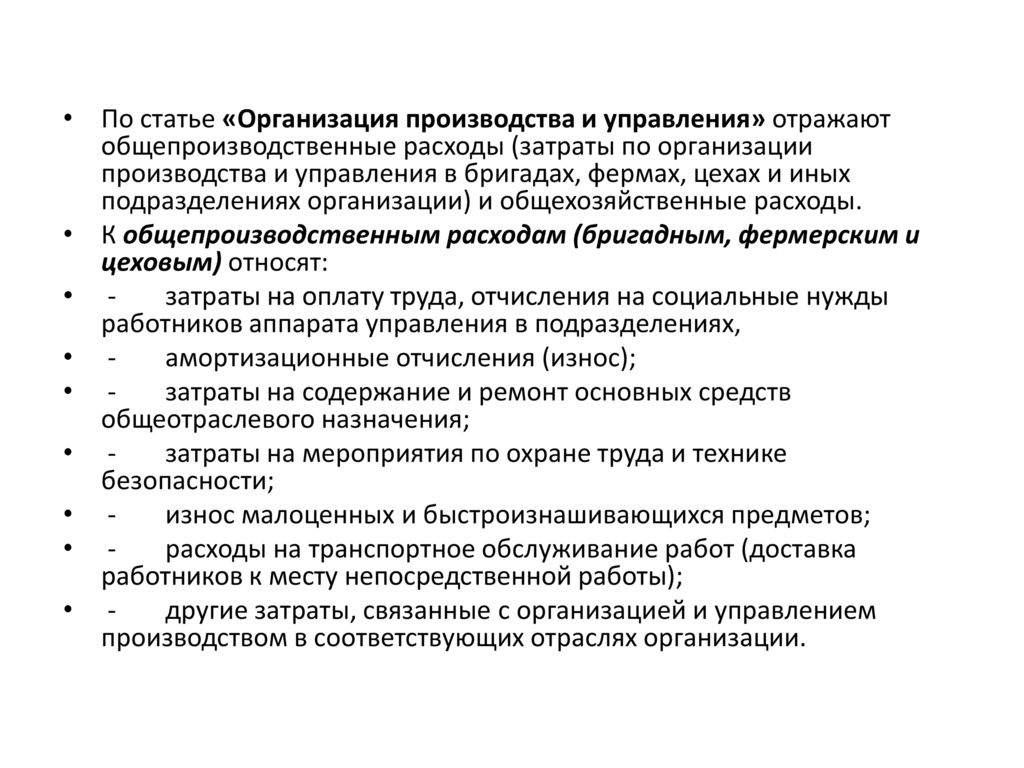

- Общепроизводственные расходы.

- Общехозяйственные расходы.

- Прочие производственные расходы.

- Коммерческие расходы.

Сумма 11 статей из списка, это производственная себестоимость, сумма всех 12 – полная себестоимость.

Вот две основные классификации издержек для расчета себестоимости, позднее мы рассмотрим каждую статью затрат подробно, а пока, до встречи.

Если у Вас есть вопросы можно задать их ЗДЕСЬ.

1 2 3 4 5 6 7

Список Всех статей.

«Самоучитель 1С: Зарплата и управление персоналом.» Просто и доступно 1С:

>> Читать Полное Описание << |

Только ведение кадрового учета и операций по начислению зарплаты, различных выплат и удержаний сотрудников организации.;

Только ведение кадрового учета и операций по начислению зарплаты, различных выплат и удержаний сотрудников организации.;Автор: Вячеслав Краснов | «Самоучитель 1С: Бухгалтерия 8.3.» «Совершенно новый подход изучения программы 1С Бухгалтерия 8.3»

>> Читать Полное Описание << |

Автор: Вячеслав Краснов | «Самоучитель 1С Бухгалтерия 8. «Бухгалтерия 8.2. — Обучение программе за один день.»

>> Читать Полное Описание << |

2»

2»Себестоимость и ее составляющие

Производство изделий, предоставление услуг – все это связано с затратами. В современной экономике определяют различные виды затрат, а совокупность их называют себестоимостью. Рассмотрим ряд вопросов, связанных с этим понятием:

— себестоимость;

— доход и себестоимость;

— составляющие себестоимости;

— виды затрат;

— статьи затрат;

— снижение затрат;

— сырье и себестоимость;

— зарплата и себестоимость;

— прочие расходы и себестоимость.

Себестоимость

Итоговые затраченные финансы любой компании в стоимостном выражении называют себестоимостью. Данные расходы связанны как с производством, так и с последующей реализацией готовой продукции. Суммарные затраты, включают в себя расходы на сырье, топливо, электричество, заработную плату, амортизацию.

Прибыль и себестоимость

Доход компании и себестоимость изделия являются основополагающими показателями любого бизнеса. Снижение существующих затрат напрямую влияет на прибыль. Каждая производственная компания стремится выпускать товар должного уровня качества, выдерживая все этапы технологического процесса. Несоблюдение при производстве контрольных отметок проверки качества ведет к снижению его уровня, в итоге спрос на товар снизится, и доля рынка будет потеряна. Таким образом, на успешное ведение бизнеса влияет выбор способа калькуляции себестоимости изделия или оказания услуг.

Составляющие себестоимости

На себестоимость продукции влияет ряд затрат. Для полной картины издержек производства необходимо знать составляющие затратной части:

Для полной картины издержек производства необходимо знать составляющие затратной части:

— затраты производственного процесса;

— расходы, связанные с ошибочными управленческими решениями;

— разработка, исследование и внедрение нововведений;

— улучшение условий труда;

— затраты на приобретение материалов и сырья;

— затраты на социальные выплаты, отпуска;

— расходы на амортизацию, основные фонды;

— затраты на страхование.

Самыми весомыми расходами на производстве являются те, что связаны со стоимостью закупаемого сырья для производства готовых изделий. В зависимости от рода деятельности предприятия эта статья способна достигнуть 80 процентов всех затрат.

Затраты не относящиеся к себестоимости

В экономике предприятий встречаются расходы, которые не являются составляющими себестоимости:

— траты на освоение новых проектов;

— недополученная прибыль;

— затраты на обслуживание

— все затраты, которые не относятся к производственным, такие как судебные издержки, иски и т. д.

д.

Виды затрат

В современной экономике встречаются два типа затрат, входящих в цену товара. К первому типу относят заработную плату сотрудникам. Такие затраты называют однородными. Ко второму типу относят затраты на приобретение оборудования, и называются они комплексными.

Все затраты на производстве делят также на постоянные и переменные. К постоянным, как правило, относят расходы, которые не связаны напрямую с производственным процессом (аренда помещений и производственных мощностей). Переменные – это расходы, напрямую связаны с увеличением или уменьшением производства. К ним относятся траты на зарплату, увеличение или уменьшение задействованного персонала в производственном процессе, расходы на материалы.

Статьи затрат

При формировании показателя себестоимости товара на производстве рассматривают ряд основных затрат:

— затраты на используемые материалы;

— зарплата сотрудников предприятия;

— дополнительные расходы на приобретение вспомогательного сырья, оплата работ сторонним подрядчикам;

— затраты, связанные с обслуживанием производственных помещений, амортизация оборудования;

— расхо

— затраты на упаковку, доставку, транспортную и складскую логистику.

Изменение одного из показателей существенно скорректирует величину себестоимости в целом.

Снижение затрат

Для того чтобы быть конкурентоспособным, предприятия периодически проводят анализ затрат каждого отдельно взятого вида товара. Изучение себестоимости изделия необходимо для качественного ведения бизнеса. Существует ряд методов уменьшения этого показателя:

— введение программ для оптимального использования потребляемого сырья;

— снижение простоев, оптимизация производительности труда;

— разработка и запуск новых технологий;

— снижение затрат на реализацию готовой продукции;

— уменьшение административного аппарата.

Данные методы комплексно способствуют уменьшению затрат и себестоимости продукции в целом, что благоприятно влияет на конкурентоспособность предприятия.

Сырье и себестоимость

Себестоимость продукции напрямую связана с сырьем и материалом, из которого она производится. Здесь необходимо учесть все факторы происхождения того или иного сырья. Если предприятие само себя обеспечивает материалом, то необходимо оптимизировать процесс добычи. Если предприятие закупает сырье, то необходимо выбрать стабильного поставщика, который предоставляет оптимальное соотношение показателя цена – качество.

Если предприятие само себя обеспечивает материалом, то необходимо оптимизировать процесс добычи. Если предприятие закупает сырье, то необходимо выбрать стабильного поставщика, который предоставляет оптимальное соотношение показателя цена – качество.

Зарплата и себестоимость

В конкурентоспособной борьбе персонал является ключевым фактором успеха компании. Заинтересованные сотрудники выведут предприятие на новый уровень стабильности и уверенности. Уровень заработной платы, мотивирующие кампании, бонусы и поощрения учитываются в затратной части продукции. Все выплаты социального характера, декретные отпуска предприятия проводятся государственными фондами.

Прочие расходы и себестоимость

В современном мире существует термин «прочие расходы». Эти затраты напрямую влияют на себестоимость готового изделия. К ним относят кредитные средства, налоговые и социальные отчисления, оплату телефонных разговоров, интернета, проведение строительных работ на предприятии.

Принципы настройки затрат в Управлении Торговлей 11

22 Января 2020

Обращение клиента:

Перешли на новую программу и теперь не считается себестоимость.

1С: Управление торговлей, ред. 11

Ответ специалиста линии консультаций:

Добрый день!

Это очень объемный вопрос.

Учет в 1С: Управлении торговлей ред.11 построен так, что себестоимость вы не увидите, пока не сделаете операцию «Расчет себестоимости».

Расчет себестоимости зависит от распределения затрат, а распределение – от настроек статей затрат.

Они находятся в разделе Финансовый результат – Статьи расходов.

Что такое «Тип расходов» и каким он может быть? Давайте разберемся.

Это ключевая настройка, от нее зависит какие варианты отражения и закрытия будут у статьи затрат.

Какие есть варианты?

Если упростить и обобщить, то получится примерно так:

Первое и самое сложное – правильно его определить.

Например, транспортные расходы:

1) Если включаются в себестоимость товара по конкретному документу поступления товара, то это «Расходы по приобретению».

2) Если это перевозка со склада на склад или доставка многих партий разом – это «Расходы на складское хранение и обработку».

3) Если же это доставка до клиента, расходы по которой падают просто на организацию или подразделение, то это «Прочие операционные и внереализационные расходы».

Казалось бы, логичнее отправить на «Расходы на продажу», но у него слишком «узкий» набор аналитики.

Давайте сравним:

В следующий раз мы разберем основные варианты настроек, самые распространенные.

Работайте с удовольствием!

Использование стандартной аналитичности для учета затрат в 1C:ERP

Использование стандартной аналитичности для учета затрат

1С:ERP — лидирующее решение по автоматизации производственных процессов и калькуляции себестоимости. И если в части подсистемы управления производством очевиден разрыв с предыдущим флагманским решением 1С:УПП, то в части расчета себестоимости продукт ставит перед внедренцем много вопросов. С классификацией затрат в программе 1С:ERP Вы можете ознакомиться на Рисунке 1.

Рисунок 1 — Классификация затрат в 1С:ERP

Давайте разберемся, как воспользоваться функционалом 1С:ERP компаниям, обладающим сложной схемой учета затрат, но при этом не ведущим операционный учет производства.

Яркий пример — генерирующие компании.

Входящие бизнес-ограничения:

- Используются только постатейные расходы.

- Не используется сдельная заработная плата.

- Не используется функционал планирования.

Для первичного учета затрат главный критерий качества продукта — наличие как можно большего количества возможных аналитик. Чем больше аналитик заказчика учитываются настройками программы без привлечения программиста, тем выше качество продукта. 1С:ERP в этом контексте вызывает смешанные чувства: с одной стороны, аналитик много, с другой – использование части из них ограничено. Предлагаем рассмотреть каждую из них подробнее.

| № | Аналитика учета | Независимое указание | Особенности использования |

| 1 | Организация | Да | Без особенностей |

| 2 | Направление деятельности | Да | Без особенностей |

| 3 | Подразделение | Да | Без особенностей |

| 4 | Статья расходов | Да | Без особенностей |

| 5 | Аналитика расходов | Да, ограниченно |

Для каждой статьи расходов может быть выбран только один вариант

аналитики расходов.

Значение аналитики можно указывать в документах первичного отражения затрат. |

| 6 | Статья калькуляции | Нет |

|

| 7 | Группа (вид) продукции | Нет |

|

Для производственных затрат возможны 4

варианта:

Для производственных затрат возможны 4

варианта:

Если с использованием первых четырех аналитик как правило, затруднений не

возникает, то варианты использования остальных трех не так очевидны.

Рассмотрим детальнее на примерах.

Пример №1

Заказчик – автотранспортное предприятие, имеющее на балансе несколько сотен основных средств. Заказчику жизненно необходимо учитывать затраты на ремонт по каждому объекту. Нужна возможность указать конкретное основное средство при отражении затрат, чтобы потом можно было анализировать обобщенную информацию в отчетах.

Решение

Создать статью расходов «Текущий ремонт ОС», указать вид аналитики расходов — объекты эксплуатации. При выборе этой статьи в документах первичного отражения затрат указывать объект основных средств.

Пример №2

Заказчик — автотранспортное предприятие. Бизнес заказчика — перевозка,

погрузка и разгрузка различных грузов. Финансовая служба предприятия

рассчитывает себестоимость каждой оказанной услуги, при этом затраты по

амортизации распределяются только на услуги по перевозке.

Решение 1

Создать группу аналитического учета «Услуги по перевозке», указать ее в карточках номенклатур «Услуги грузового транспорта», «Услуги тяжелого парка». Выпуск услуг отразить документами «Производство без заказа», расходы по амортизации отнести на статью расходов «Амортизация оборудования». При закрытии месяца в документе «Распределение расходов на себестоимость продукции» для статьи расходов «Амортизация оборудования» указать фильтр по группе продукции «Услуги по перевозке».

Решение 2

Выпуск услуг отразить документами «Производство без заказа», расходы по

амортизации отнести на статью расходов «Амортизация оборудования». При

закрытии месяца в документе «Распределение расходов на себестоимость

продукции» для статьи расходов «Амортизация оборудования» указать продукцию

на закладке «По выпускам без распоряжений вручную» в документе

«Распределение расходов на себестоимость продукции».

Пример №3

Заказчик – завод по изготовлению металлоконструкций. В Цехе №1 расположены 7 ленточнопильных станков. При расчете себестоимости продукции, выпущенной в этом цехе, нужно:

- Затраты по амортизации ленточнопильных станков относить на статью калькуляции «Производственные расходы».

- Затраты по амортизации здания цеха относить на статью калькуляции «Общепроизводственные расходы».

Это нужно финансовой службе для анализа структуры себестоимости в разрезе статей калькуляции.

Решение

Создать статьи расходов «Амортизация оборудования ОПР» и «Амортизация оборудования ПР», указать в них соответствующие статьи калькуляции.

Пример №4

Повторяются условия Примера №3, но заказчик добавляет 2 требования — не

дублировать статьи расходов и указывать статью калькуляции в документах

первичного учета затрат.

Решение

- Для обособления затрат под статью калькуляции при отражении использовать аналитику «Направление деятельности» или аналитику расходов «Прочие расходы». Направление деятельности логично использовать если статьи калькуляции сквозные, т.е. используются для разных статей расходов. Справочник «Прочие расходы» подчинен справочнику «Статьи расходов», поэтому его следует использовать в случае уникальности статей калькуляции в пределах статьи расходов.

- Указывать нужную статью калькуляции в документе «Распределение расходов на себестоимость продукции».

Пример №5

Сложный случай. Заказчик – завод по изготовлению металлоконструкций.

Заказчику необходимо использовать несколько аналитик при первичном отражении

и распределении затрат: «Участок», «Продукция», «Статья калькуляции»,

«Контрагент». Дополнительные требования:

Дополнительные требования:

- Запрет на дублирование статей расходов.

- Запрет на создание технических подразделений (т.е. подразделений, отсутствующих в организационной структуре предприятия).

- Аналитика «Контрагент» и «Продукция» используется только для статьи расходов «Транспортно-заготовительные расходы», аналитики «Участок» и «Статья калькуляции» используются для всех статей расходов.

Решение

- Добавить в справочник «Прочие расходы» для статьи расходов «Транспортно-заготовительные расходы» дополнительные реквизиты «Контрагент» и «Продукция», при отражении затрат указывать элемент с соответствующим значением реквизитов.

-

Добавить в справочник «Направления деятельности» дополнительные реквизиты

«Участок» и «Статья калькуляции», при отражении затрат указывать элемент с

соответствующим значением реквизитов.

- Указывать нужный способ распределения для каждой уникальной совокупности аналитик в документе «Распределение расходов на себестоимость продукции».

Без доработок 1С:ERP позволяет удовлетворить практически любую потребность заказчика в аналитичности, но не все рассмотренные варианты удобны в применении. Использование решения из Примера №5 практически всегда потребует работы над оптимизацией производительности и разработки расширений конфигурации для удобства работы с формами документов.

Задать вопрос

Автоматизация управления затратами и расчета себестоимости — Мистер Чек

Организация управления затратами

В программном продукте реализован ряд методов управления затратами, позволяющих повысить эффективность расходов компании. Помимо классических калькулирования и калькуляции задачу анализа решает распределение информации по базам – подразделам системы:

Помимо классических калькулирования и калькуляции задачу анализа решает распределение информации по базам – подразделам системы:

- себестоимость;

- выручка;

- прибыль;

- прямые производственные затраты.

В рамках каждой базы производится аналитика расходов, которая является самостоятельным методом управления ими. Отчеты могут генерироваться по направлениям:

- по конкретному подразделению, центру затрат или центру финансового результата;

- по направлению деятельности или виду бизнеса организации. Такой анализ дает понять, какой из видов деятельности оказывается наиболее прибыльным;

- по непредвиденным расходам – убыткам и претензиям. Здесь можно увидеть, деятельность какой службы в организации связана с финансовым ущербом;

- по заказу клиента. Отчет покажет реальную себестоимость выполнения заказа клиента со всеми производственными, маркетинговыми, транспортными расходами, затраченными трудовыми и иными ресурсами;

- по объекту основных средств.

Программа вычислит сколько реально стоит создание, эксплуатация и ремонт объекта недвижимости или оборудования.

Программа вычислит сколько реально стоит создание, эксплуатация и ремонт объекта недвижимости или оборудования.

По требованию клиента допустима настройка анализа в двух плоскостях, например, одновременно рассматриваются затраты по разделам Претензии клиентов и Гарантийные ремонты. В рамках настройки оборудования можно предложить решение любых задач учета расходов – от поддержания работоспособности информационной системы до обслуживания оргтехники. Программа совместима со всеми модулями 1С, от Документооборота до Казначейства. При необходимости настраивается система учета расходов и формирования себестоимости, созданная на основе стандартов МСФО, что необходимо для компаний с иностранными инвестициями.

Работа с ERP-системой не сложна, если специалист уже сталкивается с программными продуктами 1С, дополнительное обучение не потребуется. Отчеты, если их форматы заданы при настройке, формируются несколькими нажатиями клавиши мыши, что делает удобным пользование программой не только для финансистов, но и для руководителей. Для сохранения коммерческой тайны настраиваются различные уровни доступа для сотрудников и системных администраторов.

Для сохранения коммерческой тайны настраиваются различные уровни доступа для сотрудников и системных администраторов.

Эффективное управление затратами – основной результат внедрения ERP-системы. Понимая, какие ресурсы уходят на решение тех или иных задач можно перенастроить бизнес-процессы организации, что общий уровень расходов снизить на 10-20%, а прибыль от деятельности стимулируемых подразделений или видов бизнеса повысится.

СТАТЬЯ ЗАТРАТ — это… Что такое СТАТЬЯ ЗАТРАТ?

- СТАТЬЯ ЗАТРАТ

- (англ. expense item) – совокупность затрат на производство и продажу продукции (работ, услуг), объединенных по признаку их однородности. Бух. учет по С.з. обеспечивает группировку затрат орг-ции по отношению к способу их включения в себестоимость отд. вида продукции. Перечень С.з., их состав и методы распределения по видам продукции (работ, услуг) определяются отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) с учетом характера и структуры произ-ва.

Сумма затрат, сгруппированных по их статьям, определяет величину затрат, образующих себестоимость произведенной продукции, выполненных работ и оказанных услуг.

Сумма затрат, сгруппированных по их статьям, определяет величину затрат, образующих себестоимость произведенной продукции, выполненных работ и оказанных услуг.

Финансово-кредитный энциклопедический словарь. — М.: Финансы и статистика. Под общ. ред. А.Г. Грязновой. 2002.

- СТАТИСТИЧЕСКАЯ ОТЧЕТНОСТЬ В БАНКАХ

- СТЕЛЛАЖ

Смотреть что такое «СТАТЬЯ ЗАТРАТ» в других словарях:

СТАТЬЯ ЗАТРАТ В СЕЛЬСКОХОЗЯЙСТВЕННОМ ПРОИЗВОДСТВЕ — затраты, связанные с производством и реализацией продукции (работ, услуг), при планировании, учете и калькулировании себестоимости продукции (работ, услуг) группируются по следующим статьям затрат: 1) оплата труда с отчислениями на социальные… … Большой бухгалтерский словарь

СТАТЬЯ КАЛЬКУЛЯЦИИ — определенный вид затрат, образующих себестоимость. Перечень калькуляционных статей устанавливается руководителем предприятия или главным бухгалтером в зависимости от особенностей производственного процесса … Большой бухгалтерский словарь

СТАТЬЯ КАЛЬКУЛЯЦИИ — определенный вид затрат, образующих себестоимость.

Перечень калькуляционных статей устанавливается руководителем предприятия или главным бухгалтером в зависимости от особенностей производственного процесса … Большой экономический словарь

Перечень калькуляционных статей устанавливается руководителем предприятия или главным бухгалтером в зависимости от особенностей производственного процесса … Большой экономический словарьМетодические рекомендации по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях — Терминология Методические рекомендации по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях: 50. Бюджетирование технология финансового планирования, учета и… … Словарь-справочник терминов нормативно-технической документации

Причинно-следственный подход перерасчёта затрат — Эта статья слишком короткая. Пожалуйста … Википедия

Бюджет — (Budget) Содержание Содержание Определение Бюджетное право Бюджетирование, ориентированное на результат (БОР) История развития БОР в Нормативная база БОР Задачи БОР Местный бюджет Экономическая сущность Федеральный бюджет Российской Федерации… … Энциклопедия инвестора

СЗ — сейсмозондирование сейсмическое зондирование СЗ Совет законодателей РФ с 2002 РФ, юр.

Источник: http://news.mail.ru/news.html?396577 СЗ «Свободная зона» газета издание … Словарь сокращений и аббревиатур

Источник: http://news.mail.ru/news.html?396577 СЗ «Свободная зона» газета издание … Словарь сокращений и аббревиатурРАСХОДЫ НА СОДЕРЖАНИЕ И ЭКСПЛУАТАЦИЮ ОБОРУДОВАНИЯ — статья калькуляции себестоимости продукции, состоящая из затрат на энергию, вспомогательные и горюче смазочные материалы, на текущий ремонт, наладку и обслуживание оборудования, амортизацию и другие расходы аналогичного характера … Энциклопедический словарь экономики и права

РАСХОДЫ НА СОДЕРЖАНИЕ И ЭКСПЛУАТАЦИЮ ОБОРУДОВАНИЯ — статья калькуляции, состоящая из затрат на энергию, вспомогательные и горюче смазочные материалы, на текущий ремонт, наладку и обслуживание оборудования, его амортизацию и другие расходы аналогичного характера … Большой бухгалтерский словарь

«РАСХОДЫ, ОБЩЕЗАВОДСКИЕ» — статья калькуляции, включающая затраты по организации и управлению производством по предприятию в целом. В составе О.р. выделяют административно управленческие расходы, общехозяйственные расходы и потери.

Подробная номенклатура, затрат,… … Большой бухгалтерский словарь

Подробная номенклатура, затрат,… … Большой бухгалтерский словарь

Учет затрат в программе 1С:ERP Управление предприятием 2.0

Учет затрат в программе «1С:ERP Управление предприятием 2.0»

Автор – Пикурен Вера, руководитель проектов внедрения ERP-систем ВЦ «Раздолье», razdolie.ru

Введение.

Цель данной статьи – рассказать об управлении затратами в новом программном продукте фирмы «1С:ERP Управление предприятием 2.0» (далее по тексту — УП).

Сразу обращу внимание, что в статье я не буду останавливаться на различных методах учета затрат и расчета себестоимости, об их преимуществах и недостатках, а также влиянии на финансовый результат. Эта информация широко освещены в литературе, в частности в книге «Практика управления», выпущенной фирмой 1С в 2012г.

Моя текущая цель рассказать о возможностях программы, которая умеет собирать затраты, распределять их на себестоимость и рассчитывать финансовый результат тем способом, который для нее определит пользователь.

В ходе статьи также постараюсь делать акценты на отличия от конфигурации «1С:Управление производственным предприятием 8» (далее по тексту — УПП), которые являются очень существенными.

Итак, предлагаю пройтись по стандартным шагам управления затратами:

- Сбор затрат в течение какого-то периода.

- Отражение выпусков продукции/услуг.

- Определение поведения собранных затрат: какие из них включатся в себестоимость продукции. Какие уйдут в расходы будущего периода. Какие спишутся на расходы текущего периода.

- Собственно, само распределение расходов по направлениям, определенным на шаге 3.

- Определение финансового результата.

Но, прежде, чем перейти непосредственно к управлению затратами, остановлюсь на основных архитектурных изменениях блока по учету затрат.

Базовые отличия.

Подсистема «производство», в отличие от некоторых других подсистем УП, не была реализована на базе других решений фирмы 1С, а разработана с нуля. То есть это не УПП, переведенная на новую платформу в режим управляемых форм, а полностью новая подсистема с новой архитектурой.

То есть это не УПП, переведенная на новую платформу в режим управляемых форм, а полностью новая подсистема с новой архитектурой.

Хочу выделить в ней следующие основные отличия:

Введение понятия «работа». Теперь помимо услуг и товаров, появился новый тип номенклатуры «Работа», который с точки зрения учета затрат аналогичен учету товаров: то есть он списывается на затраты и учитывается в НЗП в количественно-суммовом выражении.

Разделение понятий «Статьи расходов» и «Статьи калькуляции». Теперь расходы в течение периода собираются по аналитике «Статья расходов» (при этом есть ряд особенностей, о которых я расскажу позже), а рассчитанная себестоимость собирается по «Статьям калькуляции». При этом есть возможность настроить правила, по которым статьи расходов превращаются в статьи калькуляции.

Определение способов распределения в статье расходов. Теперь настройки способов отражения и распределения задаются непосредственно в элементе справочника «Статья расходов» (для косвенных затрат). Таким образом, если в базе будет вестись учет по нескольким организациям, то политика распределения расходов должна быть одинаковой по юридическим лицам, или потребуется заводить разные элементы справочника «Статьи расходов».

Таким образом, если в базе будет вестись учет по нескольким организациям, то политика распределения расходов должна быть одинаковой по юридическим лицам, или потребуется заводить разные элементы справочника «Статьи расходов».

Изменение объекта расчета себестоимости. Теперь в конфигурации появилось понятие «этап производства», который и является объектом расчета себестоимости. Этапы определяются в спецификации производства, и затем участвуют в сборе затрат в течение отчетного периода. Такая схема была реализована для того, чтобы не засорять справочник «Номенклатура» полуфабрикатами-призраками, которые не учитываются на складе, а нужны только для передачи затрат между различными подразделениями. Теперь появилась возможность определять этап производства, который потребляет затраты в виде материалов и т.д., но который при этом не выпускает никаких выходных изделий. Сумма накопленных затрат этапа переходит на следующие этапы последовательно до тех пор, пока не дойдет до шага, на котором происходит выпуск продукции (полуфабриката, работы).

При этом в системе также сохранилась возможность работы по старой схеме с полуфабрикатами.

Теперь предлагаю рассмотреть подсистему «Учет затрат» на нескольких примерах.

Для справки: пример реализовывался на версии УП Управление предприятием (ERP), редакция 2.0 (2.0.4.3)

Пример 1.

Для начала посмотрим расчет себестоимости на самом элементарном примере: готовая продукция, состоящая из 10 единиц материала. Будет списан материал, отражен выпуск продукции и рассчитана себестоимость.

Учет затрат в течение периода.

Прежде, чем начать отражение документов в системе, необходимо завести основные справочники.

Структура предприятия.

Для целей учета затрат Справочники «Подразделения» и «Подразделения организации» теперь объединены в один справочник «Структура предприятия». Выглядит он очень похоже на справочники из УПП: в нем сохранена иерархия элементов, то есть затрату можно относить, как на элемент-группу, так и на подчиненный элемент.

Элемент справочника не содержит значимых реквизитов для целей данной статьи, но из него можно выйти в настройки производственного подразделения, которые нам будут нужны на более поздних этапах

Настройки подразделения выглядят следующим образом:

Номенклатура.

Список номенклатуры в УП выглядит следующим образом (это одно из представлений, список может выглядеть и по-другому):

Для целей примера я завела две номенклатурные позиции «Новая продукция» и «Материал 1».

Рассмотрим сначала Материал 1:

С точки зрения учета затрат нас в этой карточке будет интересовать только тип номенклатуры «товар». Остальные настройки имеют отношение к другим разделам учета. Хочу обратить внимание, что внешний вид справочников и документов может отличаться от представленных картинок: конфигурация содержит большой набор функциональных опций, которые определяют видимость реквизитов на формах.

Теперь заведем продукцию. Элемент справочника выглядит аналогичным образом, что и материал. В УП 2.0 пропало понятие «вид воспроизводства», который раньше делал доступным ввод спецификации. Теперь же спецификацию можно вводить для любого элемента справочника.

Завести спецификацию можно в ссылке «Производство», которая находится слева от формы справочника.

Форма списка производственных справочников выглядит следующим образом:

На данный момент мы будем рассматривать только справочник спецификаций.

Форма спецификаций состоит из нескольких закладок. На первой определяется список выходных изделий.

Обращаю внимание, что в отличие от УПП 1.3, теперь нет понятия полных и сборочных спецификаций. Все спецификации являются полными, то есть выходные изделия задаются в виде списка из одной или нескольких единиц с обязательным указанием доли стоимости распределения затрат.

Следующая закладка содержит список материалов, которые требуются для производства выходных изделий.

Как и в УПП 1.3, здесь можно указывать как исходные материалы, так и полуфабрикаты, которые имеют собственные спецификации. Уровень вложенности полуфабрикатов системой не ограничен. В форме списка спецификаций есть кнопка «Дерево спецификаций», которая показывает входящие в состав изделия переделы до исходных материалов.

Помимо элемента номенклатуры, на этой вкладке указывается количество, а также статья калькуляции, по которой данный материал будет входить в себестоимость выходных изделий. Остальные реквизиты данной закладки относятся к планированию производства, и в рамках данной статьи рассматриваться не будут.

Обращаю внимание, что помимо номенклатуры с типом «товар», на данной вкладке также можно выбрать элементы с новым типом «Работа». Услуги на данной вкладке выбирать нельзя.

Следующая закладка, которая нам сейчас понадобится, это «Производственный процесс».

Именно на данной вкладке определяются этапы производства, которые являются аналитикой расчета себестоимости.

В данном примере будет использован один этап производства, который весь выполняется в подразделении «Производство».

Подразделение, как понятно из названия реквизита, содержит информацию по участку, который выпускает данное выходное изделие. Если планируется оформлять выпуски без составления графика производства, по упрощенной схеме, то не имеет значения, какое подразделение будет тут указано, потому что на учет затрат это не повлияет.

О том, как показать производство с несколькими этапами, я расскажу в других примерах.

Хочу также обратить внимание на поле «Статус», которое в новой конфигурации имеет очень большое значение.

При вводе новой спецификации поле имеет значение «В разработке». Спецификацию с таким статусом можно изменять, но при этом нельзя использовать в документах. После завершения работы со спецификацией, необходимо установить ей статус «Действует», после чего ее редактирование становится недоступным. Такие спецификации доступны в документах.

В случае если требуется внести исправление в действующую спецификацию, то можно изменить ее статус обратно. При этом система выдаст предупреждение о необходимости проверить использование данной спецификации в документах системы.

В том случае, если спецификация уже используется в документах, то система выдаст соответствующее предупреждение. При этом возможность изменения статуса в любом случае останется.

После того, как спецификация устареет, ей можно установить статус «закрыта», тогда она станет недоступна для выбора в документах системы.

Статьи калькуляции.

Последний справочник, который потребуется настроить до оформления документов, это справочник «Статьи калькуляции».

Как уже упоминалось ранее, данный справочник является аналитикой, по которой можно будет увидеть себестоимость выпущенной продукции.

Элемент данного справочника выглядит следующим образом:

Для целей учета затрат нам потребуется только реквизит «Тип затрат», который состоит из списка, очень похожего на аналогичный список из УПП:

Данный тип используется в отборах документов и справочников. Например, в ресурсной спецификации на вкладке «Материалы и услуги» можно выбирать только статьи калькуляции с типом «материальные».

Например, в ресурсной спецификации на вкладке «Материалы и услуги» можно выбирать только статьи калькуляции с типом «материальные».

Итак, базовые справочники заведены. Можно приступать к оформлению документов, о чем я расскажу в части 2 статьи.

Себестоимость проданных товаров — определение COGS

Какова стоимость проданных товаров (COGS)?

Себестоимость проданных товаров (COGS) относится к прямым затратам на производство товаров, продаваемых компанией. Эта сумма включает стоимость материалов и рабочей силы, непосредственно используемых для создания товара. Он не включает косвенные расходы, такие как затраты на сбыт и затраты на продажи.

Себестоимость проданных товаров также называется «себестоимостью реализации».

Ключевые выводы

- Себестоимость проданных товаров (COGS) включает все затраты и расходы, непосредственно связанные с производством товаров.

- COGS не включает косвенные расходы, такие как накладные расходы и продажи и маркетинг.

- COGS вычитается из выручки (продаж) для расчета валовой прибыли и валовой прибыли. Чем выше себестоимость, тем ниже маржа.

- Стоимость COGS будет меняться в зависимости от стандартов бухгалтерского учета, используемых в расчетах.

Проверка себестоимости проданных товаров (COGS)

Формула и расчет для COGS

Взаимодействие с другими людьми КОГС знак равно Начиная опись + п — Конечный инвентарь где п знак равно Покупки за период \ begin {align} & \ text {COGS} = \ text {Начало инвентаризации} + \ text {P} — \ text {Конечный инвентарь} \\ & \ textbf {where} \\ & \ text {P} = \ text {Покупки за период} \\ \ end {выравниваются} COGS = Начальный инвентарь + P — Конечный инвентарь, где P = Покупки в течение периода

Проданные запасы отражаются в отчете о прибылях и убытках по счету COGS.Начальные запасы в году — это запасы, оставшиеся с предыдущего года, то есть товары, которые не были проданы в предыдущем году. Любые дополнительные производства или покупки, сделанные производственной или розничной компанией, добавляются к начальному запасу. В конце года непроданные товары вычитаются из суммы начальных запасов и дополнительных покупок. Окончательное число, полученное в результате расчета, — это стоимость проданных товаров за год.

Любые дополнительные производства или покупки, сделанные производственной или розничной компанией, добавляются к начальному запасу. В конце года непроданные товары вычитаются из суммы начальных запасов и дополнительных покупок. Окончательное число, полученное в результате расчета, — это стоимость проданных товаров за год.

COGS применяется только к тем расходам, которые напрямую связаны с производством товаров, предназначенных для продажи.

В балансе есть счет, который называется счетом текущих активов. Под этой учетной записью находится элемент под названием инвентарь. Баланс отражает финансовое состояние компании только на конец отчетного периода. Это означает, что инвентарная стоимость, зарегистрированная в составе оборотных активов, является конечной инвентаризацией. Поскольку начальные запасы — это запасы, которые компания имеет на складе на начало отчетного периода, это означает, что начальные запасы также являются конечными запасами компании в конце предыдущего отчетного периода.

Что вам говорят COGS?

COGS — важный показатель финансовой отчетности, поскольку он вычитается из выручки компании для определения ее валовой прибыли. Валовая прибыль — это показатель рентабельности, который оценивает, насколько эффективно компания управляет своим персоналом и расходными материалами в производственном процессе.

Поскольку COGS — это затраты на ведение бизнеса, они отражаются как коммерческие расходы в отчете о прибылях и убытках. Знание стоимости проданных товаров помогает аналитикам, инвесторам и менеджерам оценить чистую прибыль компании.Если COGS увеличится, чистая прибыль уменьшится. Хотя это движение выгодно для целей налогообложения прибыли, бизнес будет иметь меньшую прибыль для своих акционеров. Таким образом, предприятия стараются поддерживать низкие издержки производства, чтобы чистая прибыль была выше.

Себестоимость проданных товаров (COGS) — это стоимость приобретения или производства продуктов, которые компания продает в течение периода, поэтому единственные затраты, включенные в показатель, — это те, которые напрямую связаны с производством продуктов, включая стоимость рабочей силы. , материалы и производственные накладные расходы.Например, COGS для автопроизводителя будет включать в себя материальные затраты на детали, которые используются для изготовления автомобиля, плюс затраты на рабочую силу, использованные для сборки автомобиля. Стоимость отправки автомобилей в дилерские центры и стоимость рабочей силы, использованной для продажи автомобиля, будут исключены.

, материалы и производственные накладные расходы.Например, COGS для автопроизводителя будет включать в себя материальные затраты на детали, которые используются для изготовления автомобиля, плюс затраты на рабочую силу, использованные для сборки автомобиля. Стоимость отправки автомобилей в дилерские центры и стоимость рабочей силы, использованной для продажи автомобиля, будут исключены.

Кроме того, затраты на автомобили, которые не были проданы в течение года, не будут включены при расчете себестоимости, независимо от того, являются ли затраты прямыми или косвенными. Другими словами, COGS включает прямые затраты на производство товаров или услуг, которые покупатели приобрели в течение года.

Как правило, если вы хотите знать, подпадают ли расходы под COGS, спросите: «Были бы эти расходы расходами, даже если бы не было продаж?»

Методы учета и себестоимость

Стоимость проданных товаров зависит от метода оценки запасов, принятого в компании. Существует три метода, которые компания может использовать при регистрации уровня запасов, проданных за период: первый пришел, первый ушел (FIFO), последний пришел, первый ушел (LIFO) и метод средней стоимости.Взаимодействие с другими людьми

Существует три метода, которые компания может использовать при регистрации уровня запасов, проданных за период: первый пришел, первый ушел (FIFO), последний пришел, первый ушел (LIFO) и метод средней стоимости.Взаимодействие с другими людьми

ФИФО

Первые товары, которые будут куплены или произведены, продаются первыми. Поскольку цены со временем растут, компания, использующая метод FIFO, будет продавать свои наименее дорогие продукты в первую очередь, что означает более низкие COGS, чем COGS, зарегистрированные по LIFO. Следовательно, чистая прибыль при использовании метода FIFO со временем увеличивается.

ЛИФО

Последние товары, добавленные в инвентарь, продаются первыми. В периоды роста цен в первую очередь продаются товары с более высокими затратами, что приводит к увеличению суммы COGS.Со временем чистая прибыль имеет тенденцию к снижению.

Метод средней стоимости

Средняя цена всех товаров на складе, независимо от даты покупки, используется для оценки проданных товаров. Взятие средней стоимости продукта за период времени имеет сглаживающий эффект, который предотвращает сильное влияние на COGS экстремальных затрат на одно или несколько приобретений или покупок.

Взятие средней стоимости продукта за период времени имеет сглаживающий эффект, который предотвращает сильное влияние на COGS экстремальных затрат на одно или несколько приобретений или покупок.

Специальный метод идентификации

В специальном методе идентификации используется конкретная стоимость каждой единицы товара (также называемая запасами или товарами) для расчета конечных запасов и себестоимости за каждый период.В этом методе бизнес точно знает, какой товар был продан, и его точную стоимость. Кроме того, этот метод обычно используется в отраслях, где продаются уникальные предметы, такие как автомобили, недвижимость, редкие и драгоценные камни.

Исключения из удержания COGS

Многие сервисные компании вообще не имеют стоимости проданных товаров. COGS не рассматривается подробно в общепринятых принципах бухгалтерского учета (GAAP), но COGS определяется только как стоимость товаров, проданных в течение определенного периода.Не только у сервисных компаний нет товаров для продажи, но и у сервисных компаний нет запасов. Если COGS не указаны в отчете о прибылях и убытках, вычет этих затрат не может быть применен.

Если COGS не указаны в отчете о прибылях и убытках, вычет этих затрат не может быть применен.

Примеры компаний, занимающихся исключительно услугами, включают бухгалтерские фирмы, юридические бюро, оценщиков недвижимости, бизнес-консультантов, профессиональных танцоров и т. Д. Несмотря на то, что все эти отрасли имеют деловые расходы и обычно тратят деньги на предоставление своих услуг, они не перечисляют COGS.Вместо этого у них есть так называемая «стоимость услуг», которая не учитывается при вычете COGS.

Стоимость выручки по сравнению с COGS

Затраты на выручку существуют для текущих контрактных услуг, которые могут включать сырье, прямые затраты на оплату труда, транспортные расходы и комиссионные, выплачиваемые сотрудникам отдела продаж. Однако эти предметы не могут быть заявлены как COGS без физически произведенного продукта для продажи. На веб-сайте IRS даже перечислены некоторые примеры «предприятий, оказывающих индивидуальные услуги», которые не рассчитывают COGS в своих отчетах о доходах. К ним относятся врачи, юристы, плотники и маляры.

К ним относятся врачи, юристы, плотники и маляры.

У многих сервисных компаний есть товары для продажи. Например, авиакомпании и отели в основном являются поставщиками таких услуг, как транспорт и проживание, соответственно, но они также продают подарки, еду, напитки и другие товары. Эти предметы однозначно считаются товарами, и у этих компаний, безусловно, есть запасы таких товаров. Обе эти отрасли могут указывать COGS в своих отчетах о доходах и требовать их для целей налогообложения.Взаимодействие с другими людьми

Операционные расходы по сравнению с COGS

И операционные расходы, и себестоимость проданных товаров (COGS) — это расходы, которые компании несут при ведении своего бизнеса. Однако в отчете о прибылях и убытках расходы выделены отдельно. В отличие от COGS, операционные расходы (OPEX) — это расходы, которые напрямую не связаны с производством товаров или услуг.

Обычно SG&A (коммерческие, общие и административные расходы) включаются в операционные расходы отдельной строкой. Общие и административные расходы — это расходы, не связанные напрямую с продуктом, например, накладные расходы. Примеры операционных расходов включают следующее:

Общие и административные расходы — это расходы, не связанные напрямую с продуктом, например, накладные расходы. Примеры операционных расходов включают следующее:

- Аренда

- Утилиты

- Канцелярские товары

- Судебные издержки

- Продажи и маркетинг

- Заработная плата

- Страховые расходы

Ограничения COGS

Бухгалтеры или менеджеры могут легко манипулировать COGS, готовя книги. Его можно изменить:

- Отнесение к запасам более высоких производственных накладных расходов, чем понесенные

- Завышение скидки

- Завышение прибыли поставщикам

- Изменение количества товарно-материальных запасов на конец отчетного периода

- Переоценка наличных запасов

- Списание устаревших товарно-материальных ценностей

Когда запасы искусственно завышены, COGS будет занижена, что, в свою очередь, приведет к более высокой, чем фактическая валовая прибыль, и, следовательно, к завышенной чистой прибыли.

Инвесторы, просматривающие финансовую отчетность компании, могут обнаружить недобросовестный учет запасов, проверив накопление запасов, например, рост запасов быстрее, чем выручка или общие активы, указанные в отчетности.

Пример использования COGS

В качестве исторического примера давайте рассчитаем стоимость товаров, проданных для J.C. Penney (NYSE: JCP) за финансовый год (FY), закончившийся 2016. Первый шаг — найти начальные и конечные запасы в балансе компании:

- Начальные запасы: Запасы, учтенные в финансовом году, закончившемся 2015 = 2 доллара.72 миллиарда

- Конечные запасы: Запасы, учтенные в финансовом году, закончившемся 2016 = 2,85 миллиарда долларов

- Закупок в течение 2016 г .: На основе приведенной выше информации = 8,2 млрд долларов

Используя формулу для COGS, мы можем вычислить следующее:

- 2,72 долл. США + 8,2 — 2,85 = 8,07 млрд долл.

США

США

Если мы посмотрим на отчет о прибылях и убытках компании за 2016 год, то увидим, что указанные COGS составляют 8,07 миллиарда долларов — точную цифру, которую мы здесь рассчитали.

Часто задаваемые вопросы

Как вы рассчитываете себестоимость проданных товаров (COGS)?

Себестоимость проданных товаров (COGS) рассчитывается путем сложения различных прямых затрат, необходимых для получения доходов компании. Важно отметить, что COGS основывается только на затратах, которые непосредственно используются для получения этой выручки, таких как инвентарные запасы компании или затраты на рабочую силу, которые можно отнести к конкретным продажам. Напротив, постоянные затраты, такие как заработная плата менеджеров, аренда и коммунальные услуги, не включаются в COGS.Запасы — это особенно важный компонент себестоимости, и правила бухгалтерского учета позволяют использовать несколько различных подходов к тому, как включать его в расчет.

Включена ли заработная плата в COGS?

COGS не включает заработную плату и другие общехозяйственные и административные расходы. Однако некоторые виды затрат на рабочую силу могут быть включены в себестоимость при условии, что они могут быть напрямую связаны с конкретными продажами. Например, компания, которая использует подрядчиков для получения доходов, может выплачивать этим подрядчикам комиссию в зависимости от цены, взимаемой с покупателя.В этом сценарии комиссионные, заработанные подрядчиками, могут быть включены в COGS компании, поскольку эти затраты на рабочую силу напрямую связаны с получаемыми доходами.

Однако некоторые виды затрат на рабочую силу могут быть включены в себестоимость при условии, что они могут быть напрямую связаны с конкретными продажами. Например, компания, которая использует подрядчиков для получения доходов, может выплачивать этим подрядчикам комиссию в зависимости от цены, взимаемой с покупателя.В этом сценарии комиссионные, заработанные подрядчиками, могут быть включены в COGS компании, поскольку эти затраты на рабочую силу напрямую связаны с получаемыми доходами.

Как запасы влияют на COGS?

Теоретически себестоимость должна включать стоимость всего инвентаря, проданного в течение отчетного периода. Однако на практике компании часто не знают, какие именно единицы инвентаря были проданы. Вместо этого они полагаются на такие методы учета, как правила «первым пришел — первым ушел» (FIFO) и «Последний пришел — первым ушел» (LIFO), чтобы оценить, какая стоимость запасов была фактически продана за период.Если стоимость запасов, включенная в COGS, относительно высока, это окажет понижательное давление на валовую прибыль компании. По этой причине компании иногда выбирают методы бухгалтерского учета, которые позволяют получить более низкий показатель COGS, в попытке повысить свою отчетную прибыльность.

cost% 20items — определение английского языка, грамматика, произношение, синонимы и примеры

Наконец, как и в любом секторе развивающихся рынков, ожидается, что затраты на производство и изготовление резко упадут по мере увеличения количества и размера заводов.

Гига-френ

Специалисты Центра проводят разбирательства в режиме онлайн, предоставляя сторонам время и затрат на выплату пособий.

Гига-френ

Разделение помещений указано на планах этажей, приложенных к Соглашению об общем техническом обслуживании Cost .

Гига-френ

Промежуточные показатели по общему персоналу расходов за финансовый период 2004 года показывают, что в 2004 году было израсходовано 1 013 102 долл. США, что привело к перерасходу в размере 81 002 долл. США по этой статье бюджета.

UN-2

В результате Пакта о конкурентоспособности улучшенная стоимость конкурентоспособность может привести к увеличению занятости и увеличению реального ВВП примерно на 1,5–2%, как это представлено в проекте бюджетного плана на 2017 год.

eurlex-diff-2018-06-20

В случае доставки с использованием упаковки покупателя покупатель должен отправить ее продавцу по указанному адресу в разумные сроки и по собственной цене .

Гига-френ

Во время реализации плана финансирования общая стоимость или финансирование Сообщества определенного приоритета может быть скорректировано по согласованию с государством-членом на величину до 25% от общего вклада Сообщества в единый программный документ в течение всего периода действия программы или на более до 30 миллионов, в зависимости от того, что больше, без изменения общего вклада Сообщества, указанного в параграфе 1.

ЕврЛекс-2

Принимает к сведению информацию, предоставленную Секретариатом, о том, что он будет продолжать использовать премиальные каникулы для распределения излишков более шести-семи месяцев из затрат в резервных фондах CIGNA Dental, Aetna и Van Breda, а также в отношении медицинских Резервный фонд страхового плана, этот и / или другие методы будут использоваться для распределения излишков, учитывая большое количество имеющихся излишков;

UN-2

Эти потребности были компенсированы неполным расходом по статье «Прочие услуги, предметы снабжения и оборудование», главным образом из-за задержки с внедрением механизма распределения расходов для новой системы отправления правосудия; и более низкие фактические расходы на медицинское страхование после выхода в отставку в связи с меньшим, чем ожидалось, количеством требований и месячным отпускным взносом по одному из медицинских планов.

UN-2

Подсчитано, что финансирование затрат на борьбу с ВИЧ / СПИДом во всем мире будет составлять от 7 до 10 миллиардов долларов в год, и, по данным Университета Вест-Индии, затраты на финансирование СПИДа в Карибском бассейне превысят 360 долларов. миллионов ежегодно.

UN-2

Подготовительный комитет далее постановил, что любые расходы в размере , связанные с групповым обсуждением, будут финансироваться из внебюджетных ресурсов.”

UN-2

Для французских атомных электростанций, как и почти во всех других странах, затраты на эксплуатацию и техническое обслуживание являются фиксированными затратами .

ЕврЛекс-2

Например, в оценках OUAF себестоимости производства сельскохозяйственных культур и овощей, плата за землю в производстве стоит и рассчитывается исходя из средней стоимости земли, используемой для выращивания сельскохозяйственных культур, и реальной процентной ставки (номинальная ставка за вычетом инфляция).

Гига-френ

Среди различных вариантов сбора данных, оцененных при оценке воздействия Тематической стратегии устойчивого использования пестицидов, обязательный сбор данных был рекомендован как лучший вариант, поскольку он позволит получить точные и надежные данные о размещении на рынке и использовании средств защиты растений быстро и стоили -эффективно.

ЕврЛекс-2

Реальные затраты Зарегистрированные означают реальные затраты за физические операции, указанные в Приложении V, которые имели место в течение отчетного периода, на основании либо отдельных счетов за эти операции, либо контракта, подписанного для их покрытия.

oj4

ЕЭК ООН работает во многих областях, которые имеют прямое влияние на конкурентоспособность, что приводит к сокращению затрат , с которыми сталкиваются предприятия, и обеспечивая импульс для экономического динамизма.

MultiUn

55% от затрат касается кооперативов, созданных в 2006 году,

ЕврЛекс-2

Эти ассигнования предназначены для покрытия затрат на проектов Центра в интересах меньшинств в сотрудничестве с ЕС или международными организациями.

ЕврЛекс-2

С середины 1960-х годов многие государственные психиатрические учреждения, стремясь сократить расходы на , приняли так называемый подход к психическому здоровью на уровне сообщества.

jw2019

Вновь подтверждает необходимость совершенствования технологической инфраструктуры Департамента общественной информации на постоянной основе, с тем чтобы расширить охват Департамента и продолжить совершенствование веб-сайта Организации Объединенных Наций нейтрально по цене или ;

UN-2

По всей Европе цена на лекарства и медицинское страхование растут, и все пытаются найти способы снизить их.Медицинский прогресс делает лекарства все более дорогими.

Europarl8

Представительские расходы — 2 июня — 1 сентября 2005 г. Дата Описание мероприятия Стоимость 08-30 Закуски для собеседований 9,36 долларов США * Итого: 9,36 долларов США

Гига-френ

Такая глобальная повестка дня требует сосредоточения внимания на энергоэффективности, которая также способствовала бы энергетической гибкости для всех стран за счет предоставления более новых или более эффективных энергетических решений по цене .

UN-2

Из-за затрат на разработку, по прогнозам, для выхода на рынок 5 нм потребуется больше времени, чем два года, рассчитанные по закону Мура.

ЛАЗЕР-википедия2

до 500 000 долларов США, чтобы гарантировать, что сборы отражают фактические затрат , понесенных при обработке таких заявок.

UN-2

Определение статей затрат — SAP-документация

Использование

Управление обучением

использует

статьи затрат для определения и представления затрат на курс.Вам потребуются статьи затрат, если вы хотите использовать функции проводки переноса затрат, внутреннего распределения работ для инструкторов и определения ценового предложения.

Вы используете статьи затрат для хранения затрат на ресурсы, типы ресурсов, курсы и типы курсов.

Затраты, которые вы сохраняете для типа курса, например, могут быть перенесены на курс. При необходимости вы можете перезаписать эти значения по умолчанию. То же самое относится к значениям, которые вы храните для типа ресурса.

Система сначала считывает затраты, сохраненные для курса или самого ресурса.Если здесь нет сохраненных затрат, система затем считывает затраты, сохраненные для типа курса или типа ресурса. Эти затраты складываются при определении ценового предложения.

См. Также:

Ценовое предложение

Процедура

на SAP Easy Access

экран, в Меню SAP

выберите Кадры

Решение SAP Learning

Настройки

Текущие настройки

статей затрат.

Изменить статьи затрат: появится первый экран обзора.

Убедитесь, что таблица содержит статьи затрат, соответствующие вашим требованиям. Если нет, создайте новые статьи затрат.

Выбрать

Новые записи

. Экран данныхНовые записи: Подробная информация о добавленных записях

появляетсяВведите

сокращение

идлинный текст

для новой статьи затрат.Введите

дата начала

идата окончания

для указания срока действия статьи затрат.Введите

Предлагаемая сумма

и соответствующиевалюты

. Введенная сумма предлагается позже по умолчанию при присвоении статьи затрат объекту (например, при веденииСтоимость

инфо-тип для типа курса).Укажите

справочная единица

(участник

и / илиединица времени

, или жекурс

).Укажите, является ли статья затрат

актуально для перевода

. Если вы хотите перенести расходы наУчет затрат

укажитезона управления

ивид затрат

по статье затрат.Сохраните свои записи.

Результат

Вы определили новую статью затрат.

Примечание

Если вы хотите изменить данные для существующей статьи затрат, на первом экране Новые записи

: Подробная информация о добавленных записях,

выберите статью затрат, которую хотите изменить, и выберите Деталь

. Появится экран данных, на котором вы можете перейти к изменению соответствующих данных.

Конец заметки.

См. Также:

Проводка переноса затрат в учете затрат

1.3 Издержки и расходы | Управленческий учет

Учет мерчендайзера и производителя: различия в концепциях затратСтоимость — это финансовая мера ресурсов, использованных или предоставленных для достижения заявленной цели. Затраты на продукцию — это затраты, которые компания распределяет на произведенные единицы продукции.Затраты на продукт — это затраты на производство продукта, например автомобиля; стоимость приготовления и подачи еды в ресторане; или стоимость обучения в классе в университете.

Компании-производители используют самые сложные методы калькуляции себестоимости продукции. Чтобы вы понимали, как и почему производится калькуляция затрат на продукцию в производственных компаниях, мы используем множество примеров производственных компаний. Однако, поскольку многие из вас могли бы сделать карьеру в сервисных или торговых компаниях, мы также используем непроизводственные примеры.

В производственных компаниях стоимость продукта состоит из трех элементов затрат: прямых материальных затрат, прямых затрат на рабочую силу и производственных накладных расходов.

Прямые материалы

Материалы — это необработанные предметы, используемые в производственном процессе. Прямые материалы — это те материалы, которые используются только при производстве продукта, и их можно четко и легко проследить до конкретного продукта. Например, железная руда является прямым материалом для сталелитейной компании, потому что железная руда четко прослеживается до конечного продукта — стали.В свою очередь, сталь становится непосредственным материалом для производителя автомобилей.

Некоторые материалы (например, клей и нить, используемые при производстве мебели) могут стать частью готового продукта, но сопоставление этих материалов с конкретным продуктом потребует больше усилий, чем это разумно. Такие материалы, называемые косвенными материалами или расходными материалами, включаются в производственные накладные расходы. Косвенные материалы — это материалы, используемые при производстве продукта, которые не могут быть или не будут по практическим причинам напрямую прослежены до производимого продукта.Косвенные материалы являются частью накладных расходов, о которых мы поговорим позже.

Непосредственный труд

Прямые затраты на оплату труда включают затраты на оплату труда всех сотрудников, которые фактически работают над материалами, чтобы преобразовать их в готовую продукцию. Как и в случае прямых материальных затрат, прямые затраты на рабочую силу продукта включают только те затраты на рабочую силу, которые четко прослеживаются или легко идентифицируются с готовым продуктом. Заработная плата, выплачиваемая строителю, водителю-доставщику пиццы и сборщику в компании по производству электроники, является примерами прямого труда.

Многие сотрудники получают дополнительные льготы — работодатели оплачивают налоги на заработную плату, пенсионные расходы и оплачиваемые отпуска. Эти дополнительные расходы на пособия могут значительно увеличить почасовую ставку прямой оплаты труда. Некоторые компании рассматривают дополнительные выплаты как прямые затраты на оплату труда. Другие компании включают в накладные расходы дополнительные льготы, если их можно связать с продуктом только с большим трудом и усилиями.

Фирмы учитывают некоторые затраты на рабочую силу (например, заработную плату обработчиков материалов, обслуживающего персонала и контролеров) как косвенный труд, поскольку затраты на отслеживание этих затрат до продуктов были бы слишком велики.Эти косвенные затраты на рабочую силу являются частью накладных расходов. Косвенный труд состоит из затрат на рабочую силу, которые не могут или не могут быть по практическим причинам связаны с производимой продукцией.

Накладные расходы

В производственной компании накладные расходы обычно называют производственными накладными расходами. (Вы также можете увидеть другие названия производственных накладных расходов, такие как накладные расходы завода, косвенные затраты завода или заводская нагрузка.) Сервисные компании используют накладные расходы на обслуживание, а строительные компании используют накладные расходы на строительство.Любая из этих компаний может просто использовать термин накладные расходы, а не определять его как накладные расходы на производство, накладные расходы на обслуживание или накладные расходы на строительство. Некоторые люди путают накладные расходы с коммерческими и административными расходами. Накладные расходы — это часть производства товара или предоставления услуги, тогда как затраты на продажу связаны с коммерческой деятельностью, а административные расходы связаны с ведением бизнеса.

Как правило, накладные расходы относятся ко всем затратам на изготовление продукта или предоставление услуги, за исключением тех, которые классифицируются как прямые материалы или непосредственный труд.(В некоторых обслуживающих организациях есть прямая рабочая сила, но не прямые материалы.) В производственных компаниях накладные расходы на производство включают в себя все производственные затраты, за исключением тех, которые учитываются как прямые материалы и прямые затраты на оплату труда. Производственные накладные расходы затраты — это производственные затраты, которые должны быть понесены, но которые не могут или не будут напрямую связаны с конкретными произведенными единицами. Помимо косвенных материалов и косвенной рабочей силы, производственные накладные расходы включают амортизацию и техническое обслуживание машин, а также заводские коммунальные расходы.Посмотрите на следующие примеры дополнительных производственных затрат.

| Непрямой труд в том числе: | Ремонт и обслуживание заводских зданий и оборудования |

| Уборщики заводских корпусов | Налоги на заработную плату и дополнительные льготы для производственных работников |

| Начальники заводских зданий | Амортизация заводских зданий и оборудования |

| Персонал склада материалов | Страхование и налоги на заводское имущество и товарно-материальные запасы |

| Себестоимость заработной платы бухгалтера | Коммунальные услуги для заводских построек |

| Косвенные материалы в том числе: | |

| Масло | |

| Гвозди |

Коммерческие расходы

Расходы на продажу — это затраты, понесенные для получения заказов клиентов и получения готовой продукции в распоряжение клиентов.Реклама, исследование рынка, заработная плата и комиссионные, доставка и хранение готовой продукции — это затраты на продажу. Затраты на доставку и хранение готовой продукции относятся к расходам на продажу, поскольку они возникают после завершения производства. Следовательно, затраты на хранение материалов являются частью производственных накладных расходов, тогда как затраты на хранение готовой продукции являются частью затрат на продажу. Помните, что розничные торговцы, оптовые торговцы, производители и обслуживающие организации несут расходы по реализации.

Управленческие расходы

Административные расходы — это непроизводственные расходы, которые включают затраты на высшие административные функции и различные отделы персонала, такие как бухгалтерский учет, обработка данных и персонал. Заработная плата руководителей, конторских служащих, офисные расходы, аренда офиса, пожертвования, затраты на исследования и разработки, а также расходы на юридические услуги — это административные расходы. Как и в случае с расходами на продажу, все организации несут административные расходы.

Затраты на продукт в сравнении с затратами периода

Компании также классифицируют затраты как затраты на продукцию и затраты за период. Затраты на продукцию — это затраты, понесенные при изготовлении продукции. Эти затраты включают затраты на прямые материалы, прямые затраты на оплату труда и производственные накладные расходы.

Периодические расходы тесно связаны с периодами времени, а не с единицами продукции. По этой причине фирмы расходуют (вычитают из выручки) затраты периода в том периоде, в котором они были понесены. Бухгалтеры рассматривают все коммерческие и административные расходы как затраты периода для внешней финансовой отчетности.

Для иллюстрации предположим, что компания выплачивает своему менеджеру по продажам фиксированную заработную плату.Даже несмотря на то, что менеджер может работать над проектами, которые принесут пользу компании в будущих отчетных периодах, он расходует зарплату менеджера по продажам в понесенном периоде, поскольку эти расходы нельзя связать с производством конкретного продукта.

Таким образом, затраты на продукт (прямые материалы, прямые затраты на оплату труда и накладные расходы) не относятся на расходы до тех пор, пока товар не будет продан, когда затраты на продукт отражаются как себестоимость проданных товаров. Затраты периода — это коммерческие и административные расходы, не связанные с созданием продукта, которые отражаются в отчете о прибылях и убытках вместе со стоимостью проданных товаров.

15 статей затрат проектов ERP, которые вам необходимо знать

Сколько на самом деле стоит ERP-проект? Хорошо известное исследование 2002 года, проведенное Meta Group (с тех пор, как ее приобрела компания Gartner), вероятно, сейчас слишком старое, чтобы быть действительно полезным эталоном. Немного позднее исследование, проведенное в 2007 году Aberdeen Group, сделало «замечательный» вывод о том, что затраты растут по мере увеличения числа пользователей.

При анализе того, сколько будет стоить ERP-проект, существует так много переменных, что предоставление средних значений для диапазона размеров организации вряд ли будет очень полезным.Тем не менее, поговорка «предупрежден — значит вооружен» может быть применена к пониманию того, каковы будут различные компоненты затрат проекта, и, следовательно, обеспечить лучшее планирование, управление и выполнение проекта.

Во-первых, очевидные:

Независимо от того, внедряете ли вы локально или в облаке, очевидно, что вам придется платить за выбранное программное обеспечение.

Даже в малом бизнесе проекты ERP не просты. Вам необходимо установить и настроить программное обеспечение, чтобы оно работало должным образом.Однако вам не нужно гадать, что это может быть; если вы используете такой инструмент, как SYSPRO Quantum Architecture, вы можете получить хорошее представление о том, что необходимо реализовать в соответствии с потребностями вашего бизнеса; он также помогает в создании планов тестирования.

Внешние консультанты по ERP необходимы, если проект будет развиваться и соответствовать своим обещаниям. Однако общая проблема заключается в том, приносят ли консультанты ценность все время. С помощью квантовой архитектуры вы можете более четко определить, что следует делать, и решить, что вы хотите реализовать, когда вам это нужно; это позволит вам лучше управлять тем, что делают консультанты и сколько они взимают.

Это часто недооцененная статья затрат. Это процесс сопоставления данных из старых систем с новой системой ERP, затем преобразования и переноса данных, а затем проверки правильности данных. Это может быть трудно точно оценить, если у вас нет хорошего и актуального понимания всех существующих данных. Эксперты рекомендуют переносить только то, что вам нужно, но, независимо от ваших оценок, удвойте это число.

Ни у одной компании нет единственной системы, от которой она зависит.Независимо от того, распространяете ли вы или производите, будет существовать бизнес-система (например, сканирование штрих-кода), которую необходимо будет интегрировать с новой ERP.

Если не учитывать обучение, шансы на провал проекта ERP могут резко возрасти. Так что не сокращайте бюджет на обучение. В наши дни обучение легко адаптируется — помимо стандартных вариантов обучения, вы можете использовать подход «обучить инструктора», использовать электронное обучение или пройти программу сертификации.

Немногие организации, за исключением мегакорпораций, имеют преданных своему делу менеджеров проектов.Если вы хотите, чтобы проект был запущен должным образом, вам нужно инвестировать в профессионального менеджера проекта. Независимо от того, используете ли вы кого-либо, предоставленного консультантами по внедрению, или нанимаете собственного, не пропустите эту статью расходов; это будут деньги, потраченные заранее, и сэкономить вам в долгосрочной перспективе.

Менее очевидные:

Основная причина того, что многие крупные ИТ-проекты терпят неудачу, связана не с программным обеспечением, а с «программным обеспечением» — людьми, которым приходится работать с новой системой. Это означает, что с самого начала, когда вы начинаете планировать систему, вы должны привлечь и получить поддержку людей, которые будут ее пользователями.Это не просто встреча, это постоянный методический процесс завоевания сердец и умов.

Если вы собираетесь извлечь выгоду из системы ERP, вы должны использовать возможность, чтобы изменить свой бизнес, чтобы он стал более эффективным. Если ваш бизнес меняется, вы должны изменить то, как вы что-то делаете — процессы и политики, которые у вас были в прошлом, должны быть изменены, что, очевидно, потребует времени и денег.

Здесь применима поговорка «Если не спланировать план — значит, план потерпит неудачу». Вы должны запланировать время до начала проекта, чтобы убедиться, что цели проекта ERP ясны, реалистичны и согласованы.Затем вы должны убедиться, что план по достижению этих целей осуществим.

Почему расползание прицела обходится дорого? Потому что, если вы не будете осторожны и не будете строго придерживаться первоначальных целей и планов проекта, это может легко выйти из-под контроля, и стоимость проекта может резко возрасти.

Компании используют отчеты для отслеживания прогресса, проверки статуса и мониторинга производительности. Хотя все ERP-системы предоставляют шаблоны отчетов, вам все равно понадобятся некоторые, адаптированные к вашим требованиям, а также новые, созданные специально для вашего бизнеса.

Ожидайте, что некоторые из ваших сотрудников и руководителей будут вовлечены в проект ERP неожиданно или на более длительный срок, чем планировалось.

Хорошая практика — выделить место для проектного офиса, например, чтобы проблемы можно было решать немедленно, без необходимости резервировать комнату для переговоров.

В SYSPRO у нас есть термин — эрозия приложений. Это происходит, когда вы не поддерживаете знания и навыки своего персонала. После того, как проект ERP будет запущен, вам необходимо запланировать текущее обучение, чтобы избежать ловушки эрозии приложений.

Скорректируйте стоимость товаров вручную — Business Central

- 5 минут на чтение

В этой статье

Стоимость предмета (складская стоимость), который вы покупаете и позже продаете, может измениться в течение его срока службы, например, потому что стоимость перевозки добавляется к его закупочной стоимости после того, как вы продали предмет.Корректировка стоимости особенно актуальна в ситуациях, когда вы продаете товары до выставления счета на покупку этих товаров. Поэтому, чтобы всегда знать правильную стоимость запасов, необходимо регулярно корректировать стоимость номенклатуры. Это гарантирует актуальность статистики продаж и прибыли и правильность финансовых KPI. Для получения дополнительной информации см. Детали проекта: корректировка стоимости.

Как правило, значение в поле Стоимость единицы в карточке товара основано на стандартной стоимости для товаров со стандартным методом калькуляции.Для номенклатур со всеми другими методами калькуляции он основан на вычислении доступных запасов (затраты по счетам и ожидаемые затраты), деленные на количество в наличии. Для получения дополнительной информации см. Общие сведения о расчете себестоимости единицы продукции.

В Business Central затраты на номенклатуру автоматически корректируются каждый раз, когда происходит складская проводка, например, при разноске счета-фактуры на покупку номенклатуры.

Вы также можете использовать функцию для ручной корректировки стоимости одного или нескольких товаров. Это полезно, например, если вы знаете, что затраты на номенклатуру изменились по другим причинам, чем проводки номенклатур.

Стоимость номенклатуры корректируется методом FIFO или методом средней стоимости, в зависимости от вашего выбора в руководстве по вспомогательной настройке Set Up My Company или в поле Costing Method на карточке номенклатуры. Дополнительные сведения см. В разделе «Регистрация новых элементов».

Если вы используете метод калькуляции FIFO, то себестоимостью единицы товара является фактическая стоимость любого поступления товара. Запасы оцениваются исходя из предположения, что первые предметы, помещенные в запасы, продаются первыми.