9.3. Классификация затрат

9.3. Классификация затрат

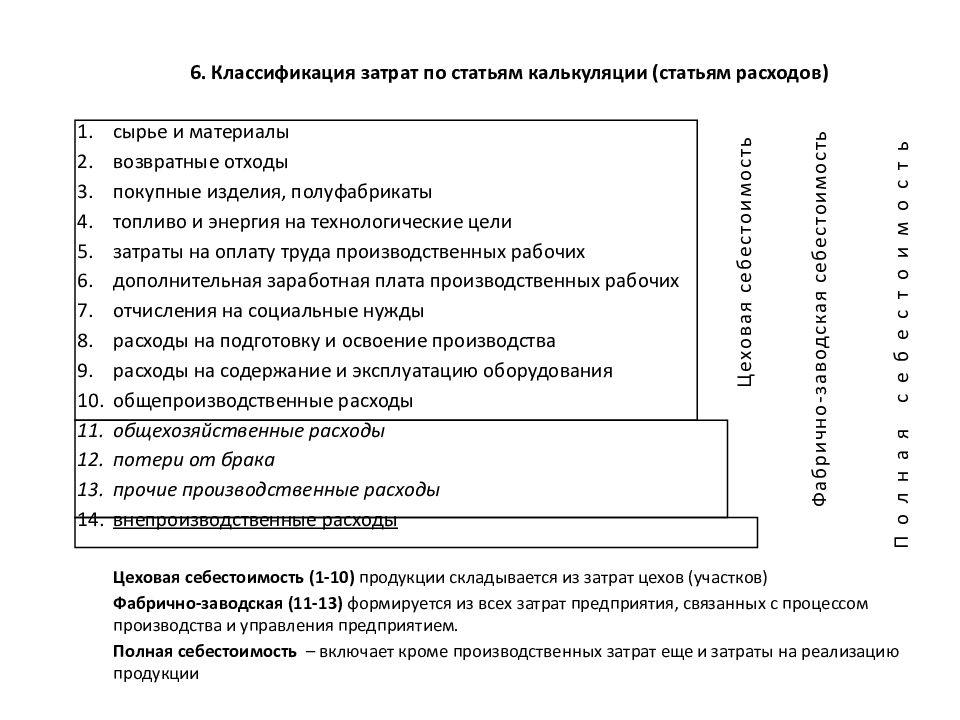

Классификация затрат на производство продукции имеет большое значение как для анализа и планирования себестоимости, так и для выявления источников ее снижения. Имеется несколько признаков классификации затрат. Затраты на производство продукции могут быть сгруппированы по их экономическому содержанию (по простым элементам затрат) и по характеру возникновения и назначения (по статьям затрат).

Элементами затрат на производство называются группы однородных по экономическому содержанию расходов.

Статьями затрат на производство называются группы затрат, образованные в зависимости от характера возникновения и назначения затрат.

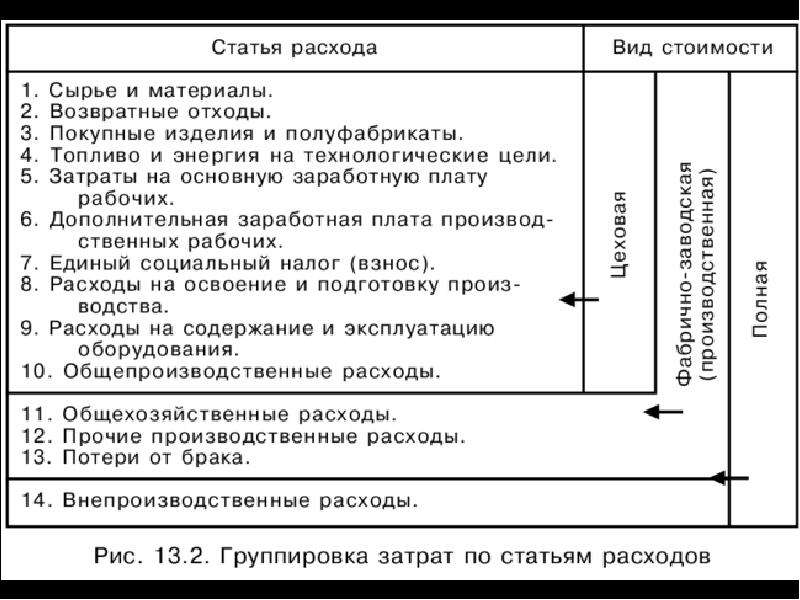

Группировка затрат по элементам и статьям представлена в таблице 9.1.

Представленная группировка затрат дает возможность, с одной стороны, знать общий объем потребления конкретного ресурса для осуществления производственно-хозяйственной деятельности, а с другой – планировать использование ресурсов на изготовление конкретных видов продукции.

Таблица 9.1

Группировка затрат по элементам и статьям на промышленных предприятиях

|

Статьи затрат |

Элементы затрат |

|

Сырье и основные материалы, в том числе покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций

Возвратные отходы (вычитаются)

Вспомогательные материалы на технологические цели

Топливо и энергия на технологические цели

Расходы на оплату труда производственных рабочих

Отчисления на социальные нужды

Расходы на подготовку и освоение производства

Расходы на содержание и эксплуатацию оборудования

Общепроизводственные расходы

|

Материальные затраты (за вычетом стоимости возвратных отходов)

Расходы на оплату труда

Отчисления на социальные нужды

Амортизация основных фондов Прочие затраты |

|

Итого цеховая себестоимость

|

|

|

Общезаводские расходы

Прочие производственные расходы

|

|

|

Итого производственная себестоимость

|

|

|

Коммерческие расходы

|

|

|

Полная себестоимость товарной продукции |

Всего затрат на производство |

Элементы затрат представляют собой первичные, однородные по своему экономическому содержанию группы расходов, которые не могут быть разложены на более простые слагаемые, различающиеся по содержанию. Такая группировка позволяет определить общий размер живого и овеществленного труда, их соотношение и удельный вес в расходах производства. Поэлементная классификация затрат дает возможность установить общую сумму затрат предприятия на производство всей продукции. Она используется при составлении общей сметы затрат на производство, определении материало-, энерго-, фондо- и трудоемкости конкретных производств.

Такая группировка позволяет определить общий размер живого и овеществленного труда, их соотношение и удельный вес в расходах производства. Поэлементная классификация затрат дает возможность установить общую сумму затрат предприятия на производство всей продукции. Она используется при составлении общей сметы затрат на производство, определении материало-, энерго-, фондо- и трудоемкости конкретных производств.

Классификация по калькуляционным статьям лежит в основе калькуляций изделий и позволяет определить затраты на производство и реализацию единицы продукции. Она позволяет установить, на какие цели используются отдельные виды затрат.

По элементам распределяются лишь производственные затраты предприятия, коммерческие расходы в общую сумму не включаются.

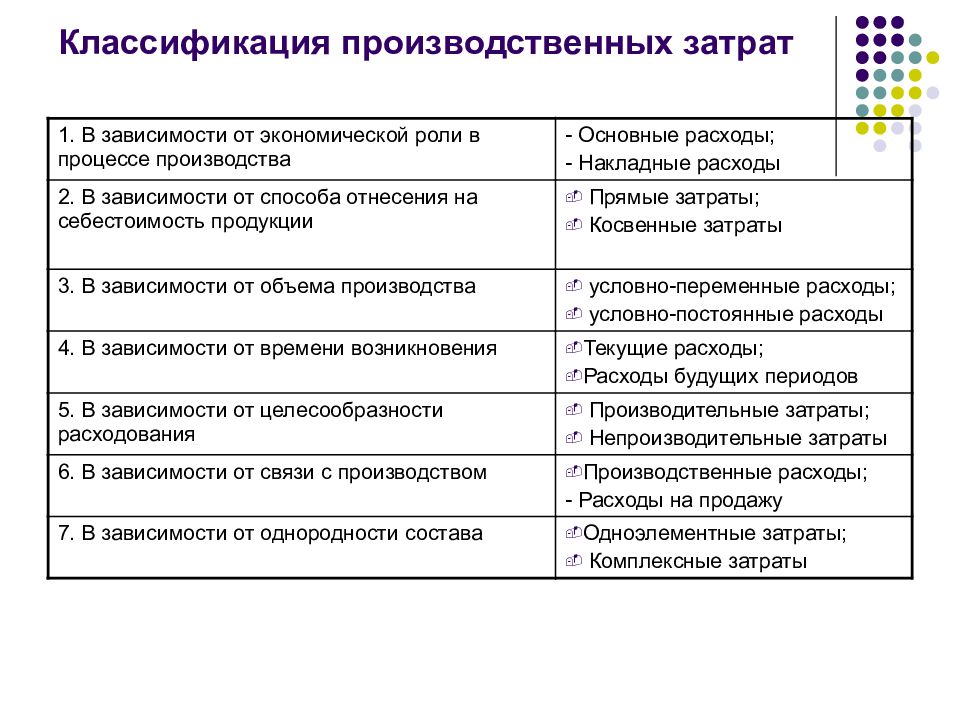

По способу отнесения затрат на себестоимость продукции все расходы делят на прямые и косвенные.

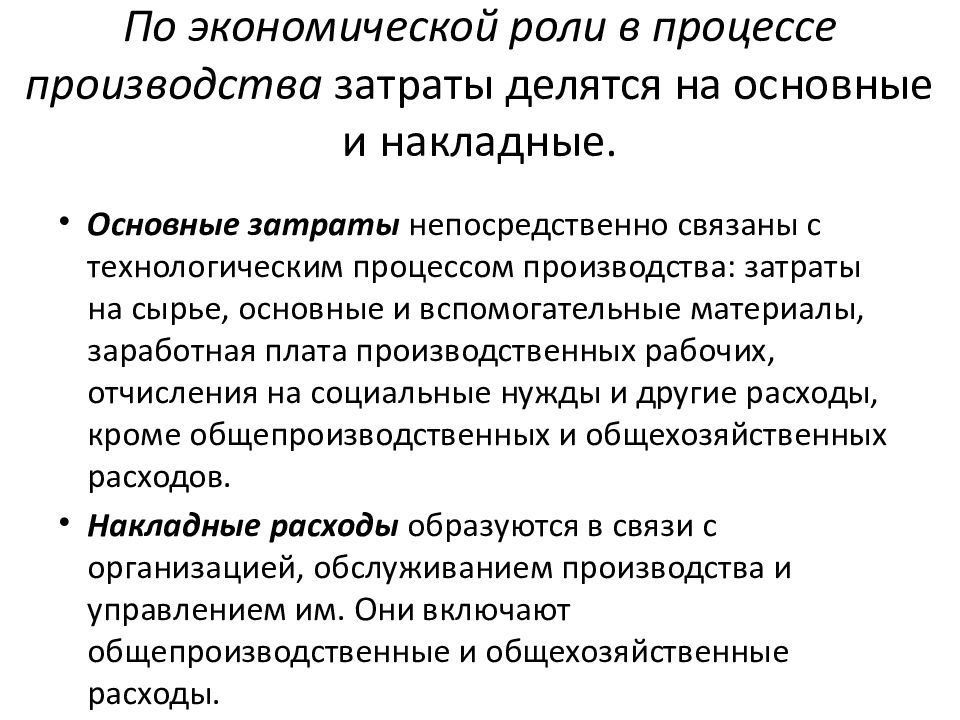

Прямые затраты непосредственно связаны с изготовлением данного вида продукции и могут быть прямо отнесены на его себестоимость. На промышленных предприятиях к прямым затратам относятся сырье и основные материалы, покупные изделия и полуфабрикаты, вспомогательные материалы, топливо и энергия на технологические цели, основная заработная плата производственных рабочих.

На промышленных предприятиях к прямым затратам относятся сырье и основные материалы, покупные изделия и полуфабрикаты, вспомогательные материалы, топливо и энергия на технологические цели, основная заработная плата производственных рабочих.

Косвенные расходы связаны с производственной деятельностью предприятия в целом, а не с производством отдельных видов продукции и косвенно (по тому или иному признаку) относятся на себестоимость отдельных изделий. К категории косвенных расходов относятся расходы на содержание и эксплуатацию оборудования, общепроизводственные и общезаводские расходы, коммерческие затраты.

Граница между прямыми и косвенными расходами условна, она зависит от принятой в данной отрасли методики калькулирования, оснащенности производства контрольно-измерительными приборами, с помощью которых ведется прямой учет затрат на изготовление отдельных видов продукции.

При колебаниях объемов производства различные виды затрат изменяются неодинаково. Так, например, на мясокомбинатах при увеличении выпуска пищевых топленых жиров на 6,3 % расход жиросырья возрастает также на 6,3 %, но при этом расходы по содержанию управленческого персонала жирового цеха останутся неизменными.

Исходя из этого, по признаку зависимости размеров отдельных затрат от изменения объема производства все расходы подразделяют на пропорциональные и непропорциональные.

К пропорциональнымотносятся затраты, абсолютная величина которых при данных удельных нормах расхода изменяется прямо пропорционально изменению объема производства. Это расходы на сырье, основные и вспомогательные материалы, топливо и энергию всех видов на технологические цели, заработная плата производственных рабочих и т. д.

К непропорциональным относятся расходы, абсолютная величина которых не зависит от изменения объема производства. Это затраты на содержание общезаводского и цехового управленческого персонала, на отопление, на освещение и уборку цехов и общезаводских зданий и т. д.

Затраты на производство продукции перерабатывающих предприятий и их классификация приведены в

Таблица 9.2

Классификация видов затрат по категориям

|

Категории затрат |

Виды затрат |

Категории затрат |

|

Прямые

Косвенные

|

Сырье и основные материалы, в том числе покупные полуфабрикаты и изделия Вспомогательные материалы Топливо и энергия на технологические целиОсновная зарплата производственных рабочих с начислениями

Износ инвентаря, малоценных инструментов Текущий ремонт основных производственных фондов Амортизация и содержание основных производственных фондов Зарплата ИТР, МОП, служащих Транспортно-заготовительные расходы Топливо на отопительные цели Электроэнергия осветительная Расходы по освоению производства

|

Пропорциональные

Непропорциональны |

Себестоимость-статьи затрат.

В этом разделе размешаются различные экономические статьи. Они могут быть использованы инженерными работниками, как дополнительная справочная информация.

Вы можете написать свои замечания, пожелания и предложения в форме на главной странице сайта, любая конструктивная критика будет приниматься к сведению. Если у Вас есть вопрос, напишите администратору и статья на интересующую Вас тему, может, скоро появиться в этом разделе.

Связь с администратором.

1 2 3 4 5 6 7

Все мы знаем, что один из самых важных показателей, характеризующих эффективность производства это себестоимость продукции. Любому инженеру, так или иначе, приходится сталкиваться с этим показателем и поэтому, техническому работнику, просто необходимо знать, из чего она складывается.

В себестоимости, как в зеркале, можно увидеть все стороны производственно хозяйственной деятельности предприятия: как используются материалы, трудовые ресурсы, качество работы работников и руководства и многое другое.

Что же такое себестоимость, это не что иное, как выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции. Себестоимость выполняет множество важных функций, среди которых:

- учет затрат на выпуск и реализацию продукции;

- основа для определения цены продукции, прибыли и рентабельности;

- определение наиболее оптимальных размеров предприятия и др.

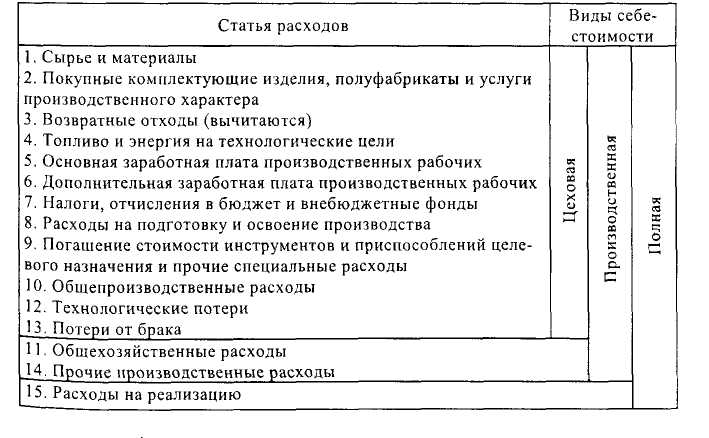

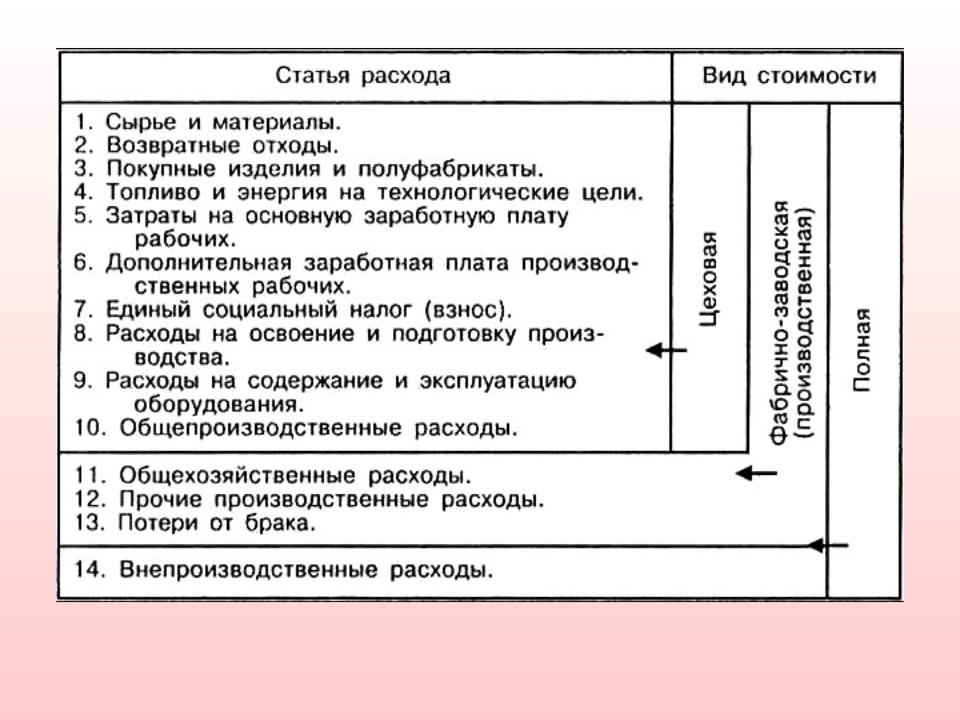

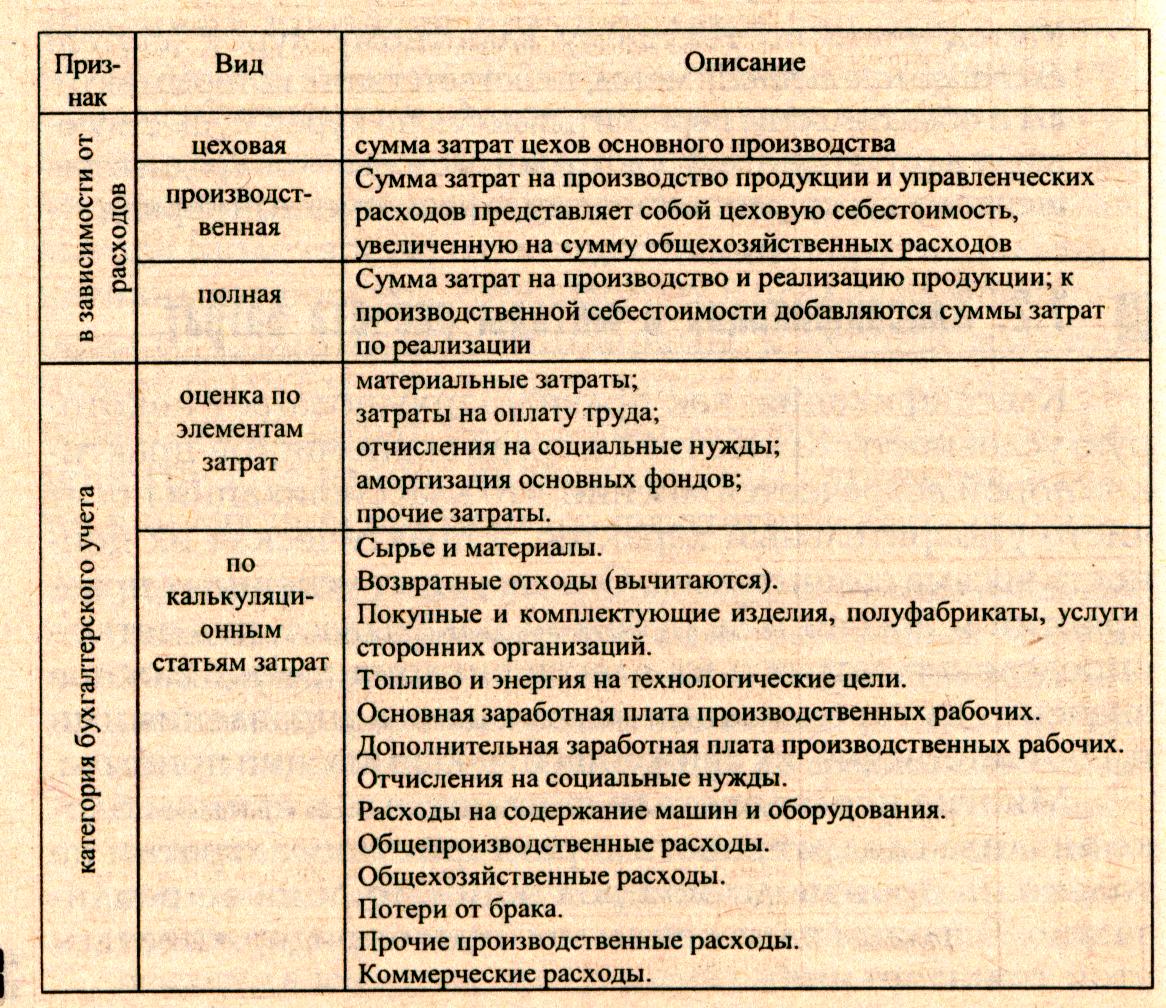

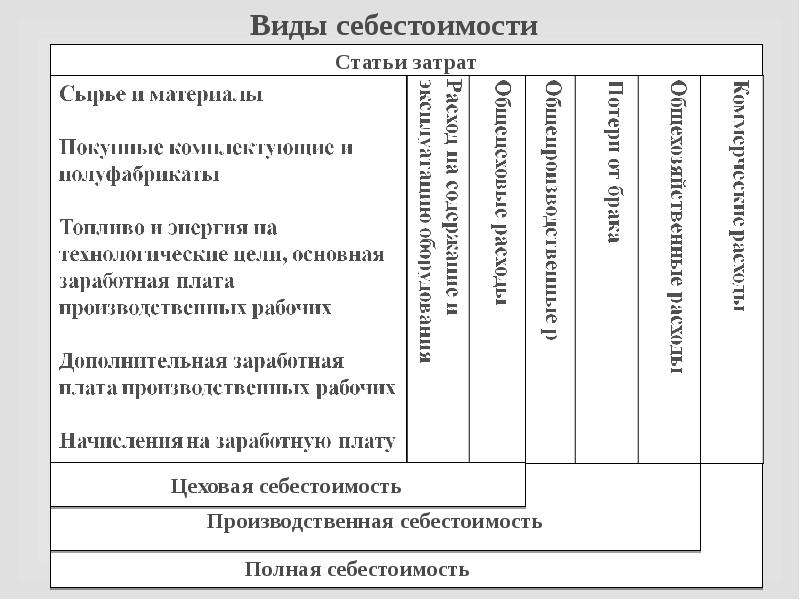

Себестоимость бывает трех видов цеховая, производственная и полная.

Цеховая, представляет собой затраты цеха, связанные с производством.

Производственная, включает в себя кроме затрат цеха, общепроизводственные и общехозяйственные расходы.

Полная включает в себя производственную себестоимость и внепроизводственные расходы.

В рамках данной статьи мы не будем много говорить о себестоимости, как об экономической категории, зато рассмотрим статьи затрат из которых она складывается. Ведь несмотря, ни на какие реформы вопрос «как правильно посчитать затраты» был актуален раньше, актуален и сейчас.

Ведь несмотря, ни на какие реформы вопрос «как правильно посчитать затраты» был актуален раньше, актуален и сейчас.

Как правило, применяются две классификации: поэлементная и калькуляционная. Если посмотреть на поэлементную классификацию, то увидим, что она включает в себя:

- Материальные затраты (за вычетом возвратных отходов)- это сырье, покупные полуфабрикаты, комплектующие, вспомогательные материалы, топливо, электроэнергия и др.

- Затраты на оплату труда.

- Отчисления на социальные нужды. Осуществляются по нормативам от фонда оплаты труда в процентах. Сюда входят отчисления в Пенсионный фонд, в Фонд социального страхования, в Фонд занятости и в Фонд обязательного медицинского страхования. Величина нормативов может пересматриваться, поскольку, устанавливается в законодательном порядке.

- Амортизация основных фондов – это все амортизационные отчисления за отчетный период.

- Прочие затраты – это командировочные расходы, платежи по процентам, расходы на рекламу, представительские расходы и др.

Данная классификация служит для принятия решений по снижению себестоимости продукции, расчета потребности в оборотных средствах, расчета сметы затрат и обоснования инвестиций.

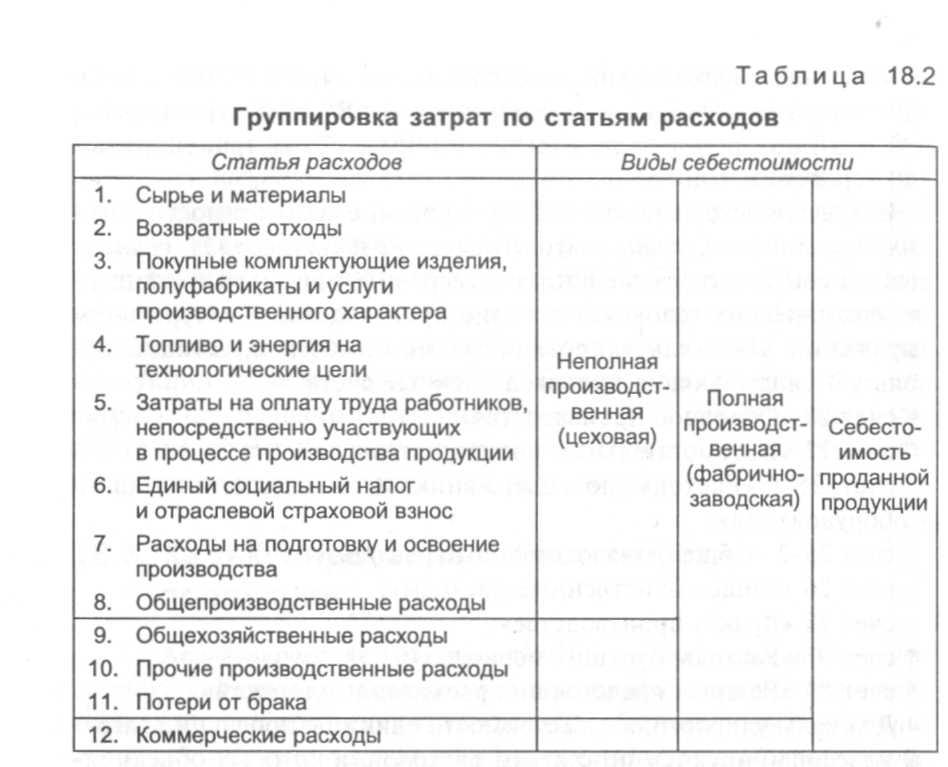

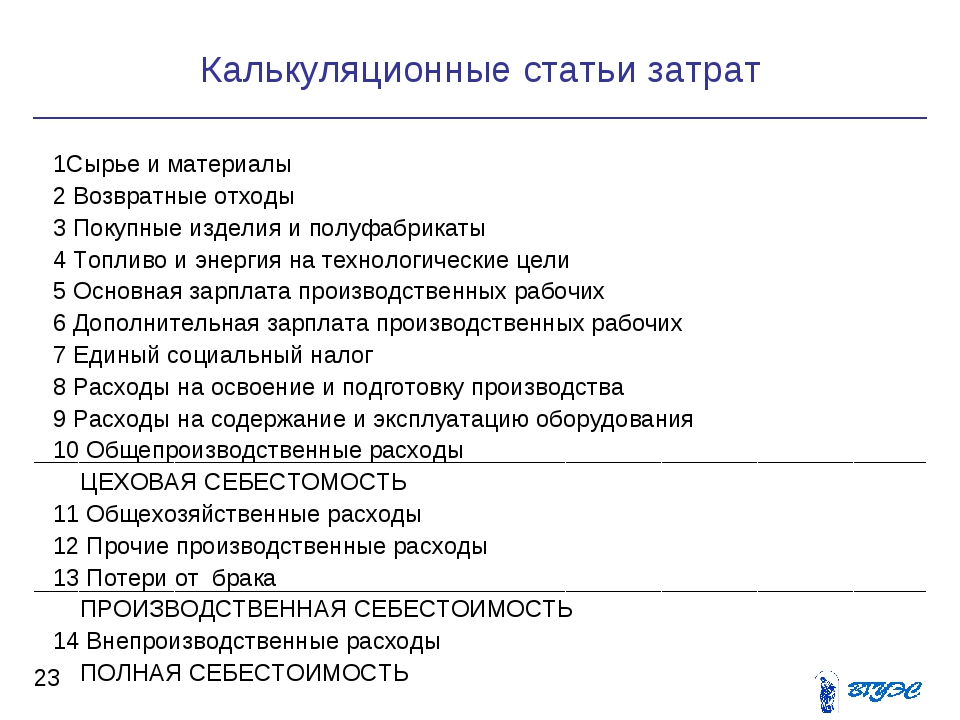

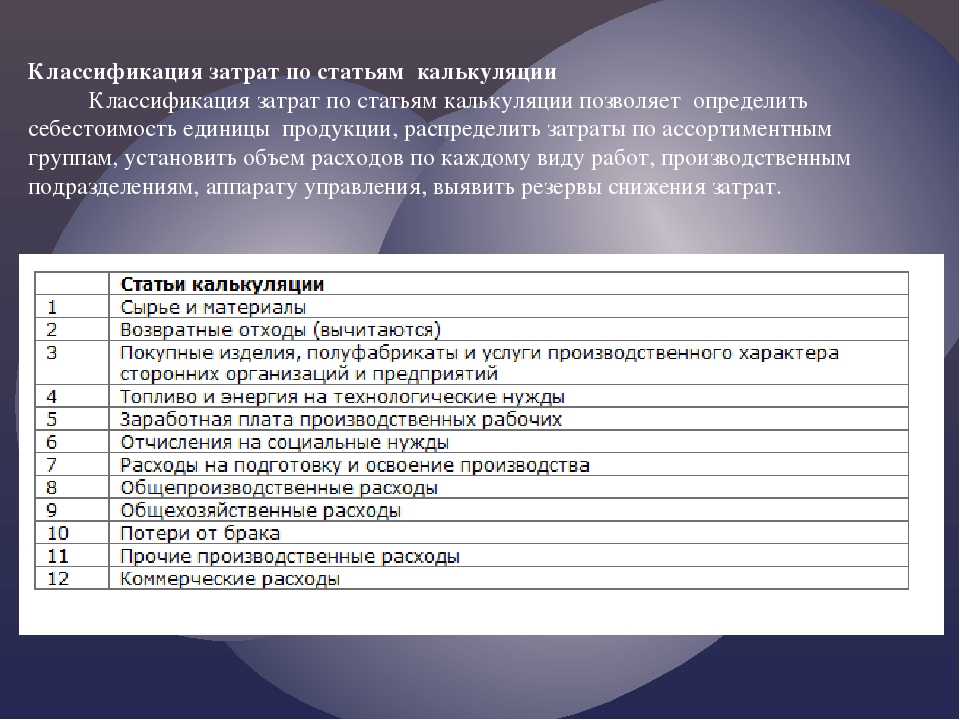

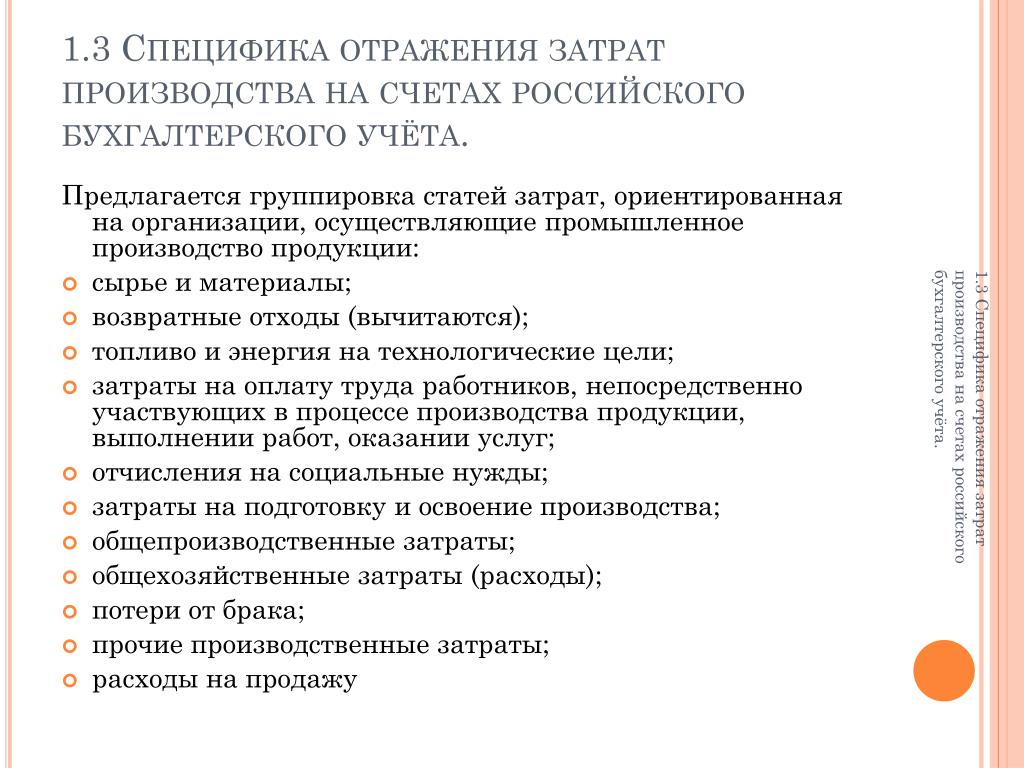

Все бы хорошо, но для внутризаводского планирования и обнаружения резервов снижения себестоимости продукции этого недостаточно. Необходимо знать не только сумму затрат по тому или иному экономическому элементу, но и величину расходов в связи с местом их появления. Вот тут нам на помощь приходит классификация по калькуляционным статьям, где затраты предприятия группируются по статьям калькуляции. Типовую группировку затрат для промышленных предприятий можно представить в следующем виде.

- Сырье и материалы.

- Возвратные отходы (вычитаются).

- Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций.

- Топливо и энергия на технологические цели.

- Заработная плата производственных рабочих.

- Отчисления на социальные нужды.

- Расходы на подготовку и освоение производства.

- Общепроизводственные расходы.

- Общехозяйственные расходы.

- Потери от брака.

- Прочие производственные расходы.

- Коммерческие расходы.

Сумма 11 статей из списка, это производственная себестоимость, сумма всех 12 – полная себестоимость.

Вот две основные классификации издержек для расчета себестоимости, позднее мы рассмотрим каждую статью затрат подробно, а пока, до встречи.

Если у Вас есть вопросы можно задать их ЗДЕСЬ.

1 2 3 4 5 6 7

Список Всех статей.

«Самоучитель 1С: Зарплата и управление персоналом.» Просто и доступно 1С:

>> Читать Полное Описание << |

Только ведение кадрового учета и операций по начислению зарплаты, различных выплат и удержаний сотрудников организации.;

Только ведение кадрового учета и операций по начислению зарплаты, различных выплат и удержаний сотрудников организации.;Автор: Вячеслав Краснов | «Самоучитель 1С: Бухгалтерия 8.3.» «Совершенно новый подход изучения программы 1С Бухгалтерия 8.3»

>> Читать Полное Описание << |

Автор: Вячеслав Краснов | «Самоучитель 1С Бухгалтерия 8. «Бухгалтерия 8.2. — Обучение программе за один день.»

>> Читать Полное Описание << |

2»

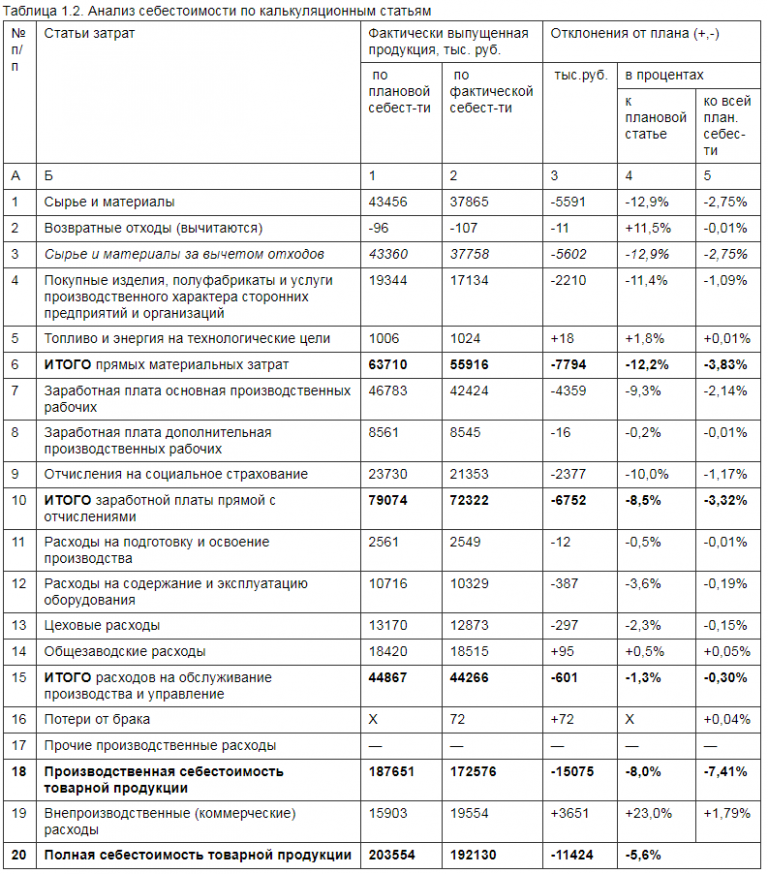

2»Учет затрат на производство продукции в издательствах следует создавать в соответствии с масштабами производства, разнообразием номенклатуры выпускаемых изданий, разнообразием статей расходов, применением схем с использованием давальческого сырья, прочими технологическими особенностями. Под производственными затратами необходимо понимать стоимостное выражение ресурсов, потребленных (использованных, израсходованных) в процессе создания печатной продукции. Стоимостное выражение всех использованных ресурсов представляет собой как таковую стоимость производства, называемую в теории себестоимостью. Существует успешная практика использования позаказного метода калькулирования себестоимости, который позволяет оценить уровень затрат на производство каждого тиража в отдельности. Метод целесообразен для применения при калькулировании себестоимости периодической печатной продукции с интенсивностью выпуска не чаще одного – двух раз в месяц, а также при выпусках непериодической печатной продукции (книги, брошюры, альбомы, каталоги, пр.) Виды себестоимости:

Для формирования цеховой себестоимости, необходимо определить перечень прямых затрат, возникающих непосредственно в процессе производства в редакции: это все затраты, связанные с непосредственным процессом создания макета готовящегося тиража, эти же статьи будут являться аналитическими статьями бухгалтерского учета счета 20 «Основное производство»:

Также к прямым относятся следующие затраты:

Система аналитических статей счета 20 «Основное производство» для издательств должна позволять группировать затраты на производство в разрезе видов печатной продукции (журнал, газета, книга, пр.) в разрезе статей затрат на производство этой продукции, а также позволять группировку затрат по признаку места их возникновения, т.е. отдельно по каждому производственному подразделению издательства (по каждой редакции). Советуем также организовать аналитику в разрезе тиражей каждого вида продукции. Эффективно можно использовать такой порядок аналитики, когда аналитической статьей признается конкретный тираж с порядковым номером конкретного наименования, например: Журнал «________________________», № 1/2010. Аналитический учет 25 счета целесообразно организовать также в разрезе статей затрат, т.е. редакционных расходов. Перечень статей затрат может включать:

Для определения полной себестоимости к производственной себестоимости необходимо добавить общехозяйственные затраты и затраты на реализацию.

В отношении общехозяйственных затрат в бухгалтерском учете целесообразно применять так называемый метод директ-костинг, подразумевающий списание общехозяйственных затрат с 26 счета сразу на счетах учета финансового результата (счет 90 «Продажи»), обходя счета учета готовой продукции. Это экономически оправданно, поскольку издательство осуществляет различные виды деятельности, например не только выпускает продукцию, но и оказывает рекламные услуги, и т.

Также здесь могут отражаться затраты на оплату труда и отчисления от ФОТ работников, связанных непосредственно с реализацией продукции. Расчет себестоимости, калькулирование себестоимости единицы печатной продукции начинается с определения статей затрат, сбором информации о количестве экземпляров тиража, сроках его выпуска. Далее по каждой статье отражаются фактические прямые затраты, относящиеся к производству калькулируемой продукции, в денежном выражении. К прямым затратам прибавляют стоимость части возникших в издательстве общепроизводственных, общехозяйственных, коммерческих расходов. Общепроизводственные затраты также целесообразно учесть в плановом порядке до момента их фактического распределения, т.к. распределение осуществляется только по окончании месяца. Мы рекомендуем установить норматив этих затрат в процентах. Сумма прямых затрат = 100% Х = сумма общепроизводственных затраты х 100/ сумму прямых затрат, Нормативный размер общепроизводственных затрат определяется путем умножения суммы прямых затрат на норматив. Дт 43 «Готовая продукция» Кт 40 «Выпуск продукции» В то же самое время на счете 20 «Основное производство» отражаются все возникающие прямые затраты, оформленные документально: требования-накладные на отпуск в производство материалов, расчетно-платежные ведомости, акты сдачи-приемки, проч. Стоит отметить, что затраты могли отражаться на счете 20 задолго до выпуска тиража и накапливаться там в составе остатков незавершенного производства. Это обусловлено продолжительностью производственного цикла печатной продукции. На счете 25 «Общепроизводственные расходы» собираются фактические затраты общепроизводственного назначения, возникшие в месяце выпуска тиража. В конце месяца 25 счет полностью закрывается, затраты общепроизводственного назначения распределяются на готовящуюся и выпущенную продукцию в фактическом выражении. Дт 20 Кт 25 – списаны счет учета основного производства общепроизводственные затраты (в разрезе аналитики каждого заказа.) Закрытие счета 20 «Основное производство» в разрезе аналитики исполненных заказов (выпущенных тиражей) осуществляется по фактически отраженным затратам. При этот затраты, относящиеся к готовящейся, но не выпущенной (не вышедшей «в свет») продукции, остаются на 20 счете и составляют остатки незавершенного производства. Дт 40 «Выпуск продукции» Кт 20 «Основное производство» – отнесение производственных затрат на выпуск продукции На счете 40 «Выпуск продукции» отражаются отклонения фактических затрат от плановой (нормативной) себестоимости. Этот счет является вспомогательным и не имеет сальдо на конец месяца. Отражение отклонений происходит исключительно по кредиту счета 40. Здесь возможны два варианта: 1. Дт 90 «Продажи», субсчет 2 «Себестоимость продаж» Кт 40«Выпуск продукции» — в случае превышения фактической себестоимости над плановой. Дт 90 «Продажи», субсчет 2 «Себестоимость продаж» Кт 40«Выпуск продукции». Для расчета такой экономической категории, как полная себестоимость можно также применять нормативы для расчетов общехозяйственных затрат и расходов на продажу, которые определяются по тому же алгоритму, что и общепроизводственные затраты. При этом базой расчета (т.е. того самого «рубля» прямых затрат) будет не цеховая, а производственная себестоимость. Производственная с/с = 100% Х = Общехозяйственные затраты (расходы на продажу) х 100/ производственную с/с Норматив также может устанавливаться, например, на основе данных за предшествующий календарный год. Применение нормативной себестоимости для изданий с высокой частой периодичности выпусков – практичные советы Если себестоимость тиражей одно вида (одного названия, «брэнда») печатной продукции на протяжении одного календарного года (другого достаточно информативного периода времени) в денежном выражении не имела значительных колебаний, издательство может рассчитать и утвердить плановую (нормативную) себестоимость для этого вида продукции, которая будет применяться весь последующий календарный год на все тиражи этого вида. Такой подход целесообразно применять в издательствах, выпускающих периодическую печатную продукцию с высокой частой выпусков (например, ежедневная газета). Учет материалов, давальческого сырья Учет материалов осуществляется на счете 10 «Материалы» по субсчетам. Материалы, используемые в процессе производства, учитываются на счете 10, субсчет 1. В момент приобретения материалов бухгалтер издательства отражает эту хозяйственную операцию проводкой Учет расходов на полиграфическое исполнение Рассмотрим два возможных варианта: Вариант 1. Вариант 2. Сверхтиражные экземпляры В процессе производства полиграфическими предприятиями тиража печатной продукции в силу технологических особенностей могут быть изготовлены экземпляры, превышающие количество договорного тиража. Следует заметить, что эти сверхтиражные экземпляры ничем не отличаются от экземпляров основного тиража и также являются носителями авторского права, принадлежащего издательству на весь тираж. Следовательно, типография не имеет права реализовывать эту продукцию самостоятельно. Однако и отдавать ее бесплатно издательству тоже не обязана, если такое условие прямо не оговорено в договоре с издательством. Обычно в таких случаях издательство выкупает эти экземпляры по сниженной цене, например за 50% стоимости. Расходы на продажу Учет обязательных экземпляров Расходы на реализацию (продажу) печатной продукции издательств имеют специфику в силу не только особенностей бизнес-процессов, но и в силу действия законодательных актов. К примеру, обязательной статей затрат для издательств являются затраты на изготовление и доставку обязательного экземпляра. Дт 44 «Расходы на продажу» Кт 43 «Готовая продукция» Доставка обязательных экземпляров осуществляется силами полиграфического предприятия, изготовившего тираж печатной продукции.

ФЕДЕРАЛЬНЫЙ ЗАКОН ОБ ОБЯЗАТЕЛЬНОМ ЭКЗЕМПЛЯРЕ ДОКУМЕНТОВ (в ред. Федеральных законов от 11.02.2002 N 19-ФЗ,

1. Производители документов обязаны передавать обязательный экземпляр получателям документов безвозмездно. Статья 7. Доставка обязательного экземпляра печатных изданий 1. Производители документов доставляют через полиграфические организации в федеральный орган исполнительной власти в сфере печати, средств массовой информации и массовых коммуникаций по одному обязательному федеральному экземпляру всех видов печатных изданий в день выхода в свет первой партии тиража. Учет расходов на доставку, экспедирование Расходы на доставку, сопровождение, экспедирование полиграфической продукции занимают значительное место в расходах на продажу издательств. Это отчасти связано с бережными условиями хранения и транспортировки печатной продукции, с удаленностью размещения конечного потребителя – читателя, другими факторами. Учет подписки, расходов на ее организацию Одним из способов реализации периодической печатной продукции Подписка на периодические печатные издания может осуществляться несколькими способами: К расходам издательства на осуществление подписки относятся на основании ст.264 п.1 пп.43) расходы на замену бракованных, утративших товарный вид в процессе перевозки и (или) реализации и недостающих экземпляров периодических печатных изданий в упаковках, но не более 7 процентов стоимости тиража соответствующего номера периодического печатного издания |

к. большая часть общепроизводственных затрат будет приходиться на себестоимость наиболее ресурсоемкой продукции, тогда как себестоимость продукция с наименьшими затратами не будет отягощаться затратами общепроизводственного назначения. Эти затраты отражаются на счете 25 «Общепроизводственные расходы», который как известно не имеет сальдо на конец месяца и обязательно закрывается в дебет 20 счета. В этот момент и происходит фактическое распределение возникших общепроизводственных затрат в процентном отношении на каждый рубль затрат прямых, нашедших отражение на счете «Основное производство».

к. большая часть общепроизводственных затрат будет приходиться на себестоимость наиболее ресурсоемкой продукции, тогда как себестоимость продукция с наименьшими затратами не будет отягощаться затратами общепроизводственного назначения. Эти затраты отражаются на счете 25 «Общепроизводственные расходы», который как известно не имеет сальдо на конец месяца и обязательно закрывается в дебет 20 счета. В этот момент и происходит фактическое распределение возникших общепроизводственных затрат в процентном отношении на каждый рубль затрат прямых, нашедших отражение на счете «Основное производство». )

) д. В подтверждение правильности выбора этого метода можно предложить тот факт, что общехозяйственные расходы относятся к группе так называемых условно-постоянных затрат, которые возникаю у предприятия даже в том периоде, в котором может не состояться ни одного выпуска готовой продукции, при этом все-равно будет выплачена заработная плата управленческому персоналу, возникнут расходы на содержание офиса и т.д.

д. В подтверждение правильности выбора этого метода можно предложить тот факт, что общехозяйственные расходы относятся к группе так называемых условно-постоянных затрат, которые возникаю у предприятия даже в том периоде, в котором может не состояться ни одного выпуска готовой продукции, при этом все-равно будет выплачена заработная плата управленческому персоналу, возникнут расходы на содержание офиса и т.д.

Суммарная стоимость всех затрат будет выражать полную себестоимость тиража. Себестоимость одного экземпляра определяется путем деления себестоимости тиража на фактическое количество экземпляров в данном тираже. Полученная таким образом стоимость единицы продукции является не только экономической категорией, но и учетным показателем, в размере которого осуществляется учет готовой продукции.

Суммарная стоимость всех затрат будет выражать полную себестоимость тиража. Себестоимость одного экземпляра определяется путем деления себестоимости тиража на фактическое количество экземпляров в данном тираже. Полученная таким образом стоимость единицы продукции является не только экономической категорией, но и учетным показателем, в размере которого осуществляется учет готовой продукции. Более того, документальное оформление некоторых затрат может происходить в следующем после выпуска тиража периоде. В этом случае, при условии применения правила учетной политики отражать затраты на производство по фактически возникшим затратам, у издательства вообще нет основания относить стоимость таких затрат на расходы. Выход из этой ситуации только один – применять для учета готовой продукции расчетную плановую (нормативную) себестоимость. Этот выбор также необходимо отразить в учетной политике предприятия. Там же важно закрепить, какой из способов расчета себестоимости применяет издательство, по какой себестоимости (цеховой, производственной, полной) производится учет готовой продукции.

Более того, документальное оформление некоторых затрат может происходить в следующем после выпуска тиража периоде. В этом случае, при условии применения правила учетной политики отражать затраты на производство по фактически возникшим затратам, у издательства вообще нет основания относить стоимость таких затрат на расходы. Выход из этой ситуации только один – применять для учета готовой продукции расчетную плановую (нормативную) себестоимость. Этот выбор также необходимо отразить в учетной политике предприятия. Там же важно закрепить, какой из способов расчета себестоимости применяет издательство, по какой себестоимости (цеховой, производственной, полной) производится учет готовой продукции. д.) Таким образом, в плановой производственной себестоимости учитываются все плановые затраты независимо от наличия первичного документа, так необходимого для любой бухгалтерской проводки. Для документального оформления расчетной плановой (нормативной) себестоимости в качестве примера предлагаем использовать форму расчета:

д.) Таким образом, в плановой производственной себестоимости учитываются все плановые затраты независимо от наличия первичного документа, так необходимого для любой бухгалтерской проводки. Для документального оформления расчетной плановой (нормативной) себестоимости в качестве примера предлагаем использовать форму расчета: Этот норматив можно рассчитать, например, как среднеарифметический показатель на основании данных о фактических общепроизводственных затратах предыдущего периода.

Этот норматив можно рассчитать, например, как среднеарифметический показатель на основании данных о фактических общепроизводственных затратах предыдущего периода.  Производственная себестоимость будет представлять собой сумму плановых прямых затрат и плановой суммы общепроизводственных затрат, рассчитанной путем арифметического действия с применением норматива. Данный выбор о применении норматива и способ расчета норматива необходимо отразить в учетной политике издательства.

Производственная себестоимость будет представлять собой сумму плановых прямых затрат и плановой суммы общепроизводственных затрат, рассчитанной путем арифметического действия с применением норматива. Данный выбор о применении норматива и способ расчета норматива необходимо отразить в учетной политике издательства. Оприходование готовой продукции производится в фактическом количестве.

Оприходование готовой продукции производится в фактическом количестве.

Определяется соотношение суммы общехозяйственных затрат или суммы расходов на продажу к производственной себестоимости.

Определяется соотношение суммы общехозяйственных затрат или суммы расходов на продажу к производственной себестоимости.

При этом есть необходимость закрепить в учетной политике не только способ определения себестоимости выпускаемой продукции, но и желательно определить минимальную продолжительность производственного цикла.

При этом есть необходимость закрепить в учетной политике не только способ определения себестоимости выпускаемой продукции, но и желательно определить минимальную продолжительность производственного цикла. В случае применения различных единиц измерения в издательстве и типографии, бухгалтеру придется составлять бухгалтерские справки пересчета этих единиц. Например, издательство может учитывать бумагу в ролях, в листах, в пачках, при этом полиграфическое предприятие производит учет бумаги в килограммах или тоннах. Следовательно, возникает необходимость произвести пересчет килограммов или тонн бумаги в те единицы, которые применяются в учете издательства.

В случае применения различных единиц измерения в издательстве и типографии, бухгалтеру придется составлять бухгалтерские справки пересчета этих единиц. Например, издательство может учитывать бумагу в ролях, в листах, в пачках, при этом полиграфическое предприятие производит учет бумаги в килограммах или тоннах. Следовательно, возникает необходимость произвести пересчет килограммов или тонн бумаги в те единицы, которые применяются в учете издательства. Такая передача материалов не предполагает переход права собственности и не является реализацией. В бухгалтерском учете перемещение материалов отражается по кредиту счета 10, субсчет 1 в корреспонденции с дебетом счета 10 субсчет 7 «Материалы, переданные в переработку на сторону».

Такая передача материалов не предполагает переход права собственности и не является реализацией. В бухгалтерском учете перемещение материалов отражается по кредиту счета 10, субсчет 1 в корреспонденции с дебетом счета 10 субсчет 7 «Материалы, переданные в переработку на сторону».

Однако, по нашему мнению, такая система распределения общепроизводственных расходов нецелесообразна, поскольку стоимость полиграфического исполнения выпущенного тиража выраженная в прямых затратах все равно отражается в дебетовом обороте на счете 20 «Основное производство» и в общем порядке участвует в распределении общепроизводственных расходов.

Однако, по нашему мнению, такая система распределения общепроизводственных расходов нецелесообразна, поскольку стоимость полиграфического исполнения выпущенного тиража выраженная в прямых затратах все равно отражается в дебетовом обороте на счете 20 «Основное производство» и в общем порядке участвует в распределении общепроизводственных расходов. Стоимость как таковой печати, стоимость работ по послепечатной обработке, стоимость упаковки, хранения, доставки в соответствии с условиями договора.

Стоимость как таковой печати, стоимость работ по послепечатной обработке, стоимость упаковки, хранения, доставки в соответствии с условиями договора.

Передача обязательных экземпляров осуществляется в безвозмездном порядке в количестве, в соответствии со ст.7 Федерального Закона N 77-ФЗ от 29 декабря 1994 г. «Об обязательном экземпляре документов».

Передача обязательных экземпляров осуществляется в безвозмездном порядке в количестве, в соответствии со ст.7 Федерального Закона N 77-ФЗ от 29 декабря 1994 г. «Об обязательном экземпляре документов». Однако типография не может самостоятельно распоряжаться этими экземплярами в силу законодательства об охране авторских прав. Таким образом, непонятно, кто и от чьего имени должен оформлять документы передачи. Зачастую типографии оформляют отдельные накладные на отгрузку в адрес издательства основного тиража по форме ТОРГ12 или М15, а на перемещение обязательных экземпляров оформляют отдельные документы иногда даже не соответствующие унифицированной форме. Поскольку такая передача не является реализацией товаров и не является передачей материалов на сторону, то применение документа не унифицированной формы оправданно. Важно, чтобы документ содержал все необходимые реквизиты в соответствии с требованием Закона «О бухгалтерском учете» № 129-ФЗ от 25.11.1996 г. Кроме этого необходимо отметить, что факт передачи обязательных экземпляров должен быть зафиксирован на накладной – принимающий орган должен произвести отметку о получении.

Однако типография не может самостоятельно распоряжаться этими экземплярами в силу законодательства об охране авторских прав. Таким образом, непонятно, кто и от чьего имени должен оформлять документы передачи. Зачастую типографии оформляют отдельные накладные на отгрузку в адрес издательства основного тиража по форме ТОРГ12 или М15, а на перемещение обязательных экземпляров оформляют отдельные документы иногда даже не соответствующие унифицированной форме. Поскольку такая передача не является реализацией товаров и не является передачей материалов на сторону, то применение документа не унифицированной формы оправданно. Важно, чтобы документ содержал все необходимые реквизиты в соответствии с требованием Закона «О бухгалтерском учете» № 129-ФЗ от 25.11.1996 г. Кроме этого необходимо отметить, что факт передачи обязательных экземпляров должен быть зафиксирован на накладной – принимающий орган должен произвести отметку о получении.

Федерального закона от 26.03.2008 N 28-ФЗ)

Федерального закона от 26.03.2008 N 28-ФЗ) Федерального закона от 26.03.2008 N 28-ФЗ)

Федерального закона от 26.03.2008 N 28-ФЗ)

Необходимо сделать запись в книге покупок на основании счет-фактуры, выписанной на аванс в момент поступления денежных средств.

Необходимо сделать запись в книге покупок на основании счет-фактуры, выписанной на аванс в момент поступления денежных средств.Иллюстрированный самоучитель по «1С:Бухгалтерия 7.7» › Заполнение справочников › Справочник «Статьи затрат на производство» [страница — 384] | Самоучители по бухгалтерским программам

Справочник «Статьи затрат на производство»

Назначение справочника

Справочник «Статьи затрат на производство» используется для ведения аналитического учета по счетам:

- 20 «Основное производство»;

- 28 «Брак в производстве».

Эти счета используются в организациях для обобщения информации о затратах производства, продукция (работы, услуги) которого явились целью создания данной организации. Статьи затрат на производство определяют структуру себестоимости, то есть из каких элементов она складывается, какая часть приходится на материалы, какая на оплату труда, на обслуживание машин и оборудования. Перечень статей устанавливается предприятием самостоятельно в зависимости от характера и структуры производства, однако следует помнить, что при учете затрат по основным видам деятельности должна быть обеспечена их группировка по экономическим элементам. Справочник имеет трехуровневую иерархическую структуру. Это означает, что статьи затрат можно разбить на группы и подгруппы. Например, для производства используются такие общие группы затрат, как:

- «Сырье и (или) материалы»;

- «Покупные изделия, полуфабрикаты»;

- «Производственные услуги сторонних организаций»;

- «Заработная плата»;

- «Отчисления на социальные нужды»;

- «Расходы на электроэнергию для технологических целей»;

- «Расходы на продажу»;

- «Потери от брака» и т. д.

Эти группы можно разбить на подгруппы. Например, «Отчисления на социальные нужды» детализировать по видам отчислений, «Производственные услуги сторонних организаций» – по видам услуг и т. п. До какого уровня вы детализируете расходы – настолько вам доступен уровень детализации при составлении отчетов по ним.

Прежде чем вводить элементы в справочник «Статьи затрат на производство», установите необходимые атрибуты учетной политики организации. Для этого воспользуйтесь кнопкой «Сервис» в верхней строке экрана. Нажмите на эту кнопку, и у вас откроется меню действий, в котором выберите строку «Учетная политика» и щелкните левой кнопкой мыши.

В открывшемся меню выберите кнопкой выбора значение параметра «База распределения косвенных расходов». Этот параметр учетной политики может принимать значения: зарплата производственных рабочих, материальные затраты, сумма прямых затрат, отдельные статьи прямых затрат, выручка. Установите нужное значение и нажмите кнопку «Установить» и после установки значения нажмите кнопку «Закрыть». Если вы распределяете косвенные расходы по отдельным статьям прямых затрат, то после заполнения справочника необходимо будет отметить статьи, по которым будет происходить распределение косвенных затрат, списываемых на счет 20 со счета 25 и (или в случае, если вы используете метод «Директ-костинг») со счета 26 при закрытии месяца.

Ввод данных

Для вызова справочника откройте окно «Справочники нажатием» соответствующей кнопки вверху экрана и в открывшемся меню нажмите кнопку Статьи затрат на производство. Перед вами откроется список элементов справочника «Статьи затрат на производство». Первоначально этот список пустой. Элементы справочника вводятся в форме списка. Для ввода отдельного элемента не открывается специальное окно. Нажмите кнопку на командной панели для ввода элемента или кнопку для ввода группы. Для ввода группы достаточно ввести ее Наименование, например, «Производственные услуги сторонних организаций».

Каждая введенная группа будет помечена слева желтым квадратиком со знаком «+». После ввода всех групп и подгрупп введите сами элементы внутри групп (подгрупп). Для этого щелкните мышью на желтом квадратике слева от группы. Вы окажетесь внутри группы (вместо желтого квадратика со знаком «+» слева от группы будет высвечиваться символ открытой книжки).

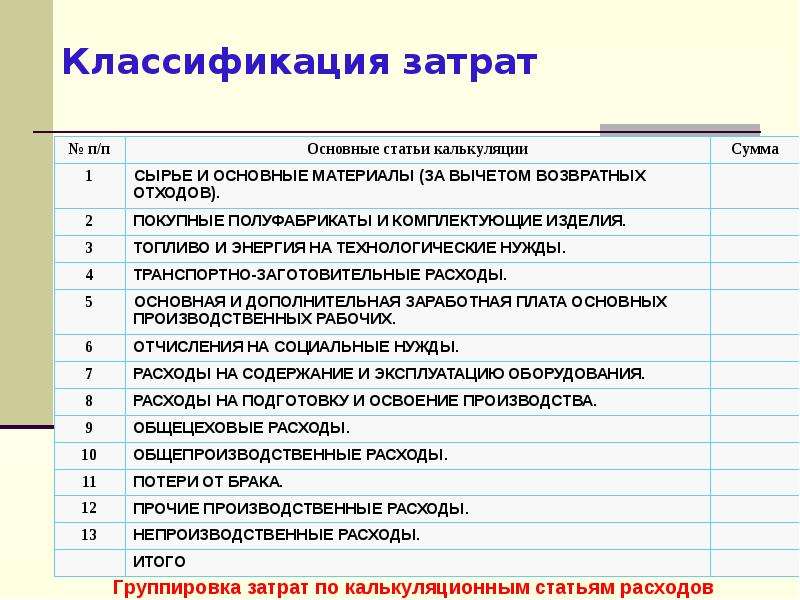

Затраты на производство и калькулирование себестоимости продукции Элементы затрат и калькуляционные статьи затрат

Оценка калькуляция как элементы метода бухгалтерского учета вызваны необходимостью оценки в денежном выражении находящегося в распоряжении предприятия имущества и каждой совершенной хозяйственной операции, вызывающей изменения в составе хозяйственных средств и их источников. Так, установлено, что основные средства предприятия отражаются в бухгалтерском учете и отчетности по первоначальной стоимости, т.е. в сумме затрат на их изготовление, приобретение, сооружение, а все виды оборотных средств — по фактической себестоимости. Под калькулированием себестоимости продукции (работ, услуг) понимается расчет затрат, связанных с ее производством и реализацией, как по предприятию в целом, так и по видам продукции и на ее единицу. По данным бухгалтерского учета рассчитывается фактическая себестоимость выпущенной и реализованной продукции. Состав и содержание калькуляционных статей могут определяться типовыми методическими рекомендациями. [c.13]Так, при учете затрат на производство необходимо получить группировку по экономическим элементам затрат, калькуляционным статьям себестоимости, объектам калькулирования, местам возникновения затрат (хозрасчетным подразделениям). Желательна также группировка по технико-экономическим факторам снижения себестоимости, предусмотренным в плане, и по их составляющим — отдельным организационно-техническим мероприятиям. Нужно организовать информацию по программе составления отчета о себестоимости товарной продукции, информацию для составления попроцессных калькуляций и многое другое. [c.155]

Только с конца сороковых годов Министерство финансов СССР, на которое было возложено методологическое руководство бухгалтерским учетом и отчетностью в стране, приступило к разработке общих положений по учету затрат и калькулированию себестоимости продукции. Была проведена большая работа по изучению имевшихся к тому времени теоретических исследований и обобщению практики производственного учета на предприятиях различных министерств. При этом была выявлена необходимость более тесной взаимосвязи методологии планирования и учета себестоимости. Это означало установление единых в планировании и учете номенклатур элементов затрат на производство и калькуляционных статей расходов с тождественным содержанием каждого элемента или статьи, общих. номенклатур, объектов и единиц калькулирования, единого порядка распределения затрат между объектами калькулирования, одинакового содержания форм калькуляционных листов плановой и фактической себестоимости единицы продукции, периодичности их составления и др. [c.68]

В течение нескольких лет министерствами и ведомствами было утверждено более 140 отраслевых инструкций, в которых отражены особенности планирования, учета и калькулирования продукции всех основных отраслей и подотраслей промышленности СССР. В них определены состав затрат, относимых на себестоимость продукции номенклатура и содержание элементов затрат и статей расходов принципы планирования издержек производства и применяемые в данной отрасли показатели перечень технико-экономических факторов, используемых при разработке плановых заданий по себестоимости методы учета затрат и калькулирования порядок оценки остатков незавершенного производства способы распределения косвенных расходов между отдельными видами продукции объекты учета затрат и калькулирования калькуляционные единицы формы калькуляционных листов, а также решены многие другие вопросы планирования, учета и калькулирования себестоимости продукции в конкретной отрасли промышленности. [c.79]

В отчетной калькуляции выделяются непроизводительные расходы (потери от брака). Калькуляционные расходы ведутся на специальных бланках, в которых отражены данные о плановых и фактических расходах по калькуляционным статьям затрат на весь выпуск товарной продукции за отчетный период. Документ, в который заносятся эти расходы, называется калькуляцией, а система расчетов для определения себестоимости продукции — калькулированием. В отличие от группировки по экономическим элементам калькуляция позволяет учесть расходы, непосредственно связанные с производством конкретного вида изделия. В эти расходы входят как материальные затраты, так и расходы по созданию, обслуживанию и управлению производством данного вида продукции. На основе калькуляционных расчетов определяется ее цеховая, производственная и полная себестоимость. [c.319]

Особенно большое значение в планировании, учете и калькулировании себестоимости продукции имеет группировка затрат по экономическим элементам и калькуляционным статьям расходов, она позволяет установить плановые и фактические затраты на производство, плановую и фактическую себестоимость товарной продукции и отдельных видов изделий. [c.28]

Особое значение для планирования имеют группировки расходов по экономическим элементам и по калькуляционным статьям затрат. Экономический элемент — это однородный вид затрат на производство, который не может быть разложен на составные слагаемые. По экономическим элементам затраты делятся нэ группы сырье и основные материалы (в том числе покупные полуфабрикаты и комплектующие изделия), вспомогательные материалы, топливо и энергия со стороны, заработная плата (основная и дополнительная), отчисления на социальное страхование, амортизация основных фондов, прочие денежные расходы. Они группируются независимо от места их осуществления и де связаны с производством отдельных видов продукции. Такая группировка необходима для составления сметы затрат на производство, определения общей суммы затрат, увязки плана себестоимости продукции с другими разделами техпромфинплана. Она не позволяет определить себестоимость отдельных изделий. Группировка затрат по калькуляционным статьям, т. е. по целевому назначению, отражает их содержание в зависимости от, места их возникновения и применяется при калькулировании себестоимости отдельных видов продукции (единицы изделия). [c.209]

Важной стороной, определяющей информационное содержание калькуляции, является обоснованная группировка издержек производства по статьям и элементам. В советской калькуляционной практике в промышленности в настоящее время применяют группировку затрат по 9 экономическим элементам, используется до 15 статей себестоимости. Столь подробную детализацию можно считать оправданной для оценки общих по предприятию или подразделению издержек производства, себестоимости товарной или валовой продукции. Применять ее в калькуляции единичного продукта неэффективно, по крайней мере по двум причинам. Чрезмерная детализация структуры калькуляции повышает трудоемкость калькулирования и распыляет внимание потребителей информации между многочисленными позициями, большая часть которых в расчете на единицу калькулируемого продукта измеряются копейками и долями копейки каждая позиция занимает незначительный удельный вес в его индивидуальной себестоимости. [c.145]

Экономическое содержание затрат на производство

В данной статье рассмотрены основы экономического содержания затрат на производство. Проанализированы виды себестоимости. Рассмотрен состав и классификация затрат.

Ключевые слова: себестоимость, затраты, учет, классификация.

In this article, we consider the basics of the economic content of production costs. Types of cost are analyzed. The composition and classification of costs is considered.

Key words: cost, costs, accounting, classification.

Себестоимость продукции — это важнейший обобщающий показатель, который является продуктом производственной деятельности предприятия [8, с. 11].

Себестоимость продукции выражает ценность ресурсов, используемых в производственном процессе, а также другие затраты на производство и продажу продукта до потребителя.

Понятие «себестоимость» противоречиво. Основная сущность понятия состоит в том, что себестоимость отвечает на вопрос о том, сколько стоило организации производство продукта и его продвижение.

Ключевая особенность понятия «себестоимость» заключается в том, что себестоимость имеет объективный характер. Она напрямую не может зависеть от таких обстоятельств, как существование регулирующих нормативных документов или возможность расчета бухгалтерскими операторами. [2, с. 143].

Проведя анализ экономической литературы можно сделать вывод, что авторы, изучая финансово-хозяйственную деятельность, кроме термина «затраты» применяют также понятия «расходы» и «издержки».

Некоторые экономисты утверждают, что эти понятия определенно представляют собой синонимы (В. Б. Ивашкевич, О. Д. Каверина). Другая группа ученных считает, что термины «затраты», «расходы» и «издержки» неодинаковы, хотя одно понятие частично включает в себя другое (А. С. Бакаев, Н. Д. Врублевский, А. Д. Шеремет) [7, с. 187].

В «Современном экономическом словаре» под редакцией Б. А. Райзберга затраты представляют собой «выраженные в денежной форме расходы предприятий на производство, обращение, сбыт продукции» [6, с. 114].

Согласно Толковому словарю по экономике (под общей редакцией доктора экономических наук И. М. Осадчей) затраты — это «совокупные расходы на реальные товары и услуги; затраты на потребление, инвестиции и государственные расходы» [9, с. 11].

Главными элементами управления себестоимостью готовой продукции являются точное прогнозирование и правильное планирование, учет затрат и их калькулирование, анализ издержек и постоянный контроль за себестоимостью.

В бухгалтерском учете применяют разнообразные показатели исчисления себестоимости готовой продукции:

1) цеховая,

2) производственная,

3) полная себестоимость.

Цеховая себестоимость представляет собой затраты конкретного производственного участка, например, цеха или отдельной бригады, на производство продукта. В состав цеховой себестоимости включают все издержки определенного внутрипроизводственного участка на выпуск отдельного вида продукции или полуфабриката, а также издержки, связанные с управлением данным участком.

Производственная себестоимость продукции отражает все затраты на производство изделия в отдельно взятом отчетном периоде, которые включают в себя прямые и косвенные затрат.

Полная себестоимость — это сумму затрат организации на изготовление и реализацию готового продукта. Полная себестоимость отличается от производственной себестоимости на количество внепроизводственных расходов, которые связаны со сбытом.

Издержки, которые включают в себестоимость готовой продукции, для удобства анализа себестоимости и дальнейшего планирования можно объединить в несколько групп по определенным классификационным признакам, которые приведены в таблице 1.

Таблица 1

Классификация затрат, включаемых всебестоимость продукции

Прямые затраты — затраты на конкретный вид изготавливаемой продукции. Прямые затраты относят на себестоимость этой продукции.

Косвенные затраты — это часть издержек на производство определенной продукции. Косвенные затраты нельзя напрямую отнести на себестоимость отдельного вида продукции. Такими затратами могут быть полные затраты бухгалтерии предприятия. Косвенные расходы не относят к одной единице продукции, а сразу ко всем произведенным продуктам в течение отчетного периода [4, с. 49].

Основные затраты — это затраты предприятия, которые непосредственно связанны с технологическим процессом производства продукции.

В основные затраты включают первые статей затрат на производство:

- затраты на оплату труда,

- материалы,

- топливо,

- электроэнергия и другие затраты, которые можно отнести к отдельному объекту калькулирования.

Накладные затраты — такой вид расходов, который связан с обслуживанием основного производства и управлением производственным процессом (общепроизводственные и общехозяйственные расходы).

Одноэлементные затраты — это расходы, состоящие из одного элемента (заработная плата, амортизация и др.).

Комплексные затраты — затраты, которые состоят из нескольких элементов расходов.

Производительные расходы — это целесообразные затраты на производство продукции. Непроизводительные затраты связывают с недостатками производства, к ним относят брак, потери от простоев.

Нормируемые расходы — это затраты, входящие в нормативную базу.

Ненормируемые — издержки, не включенные в систему нормирования.

Производственные расходы — издержки, израсходованные на выпуск продукции, а внепроизводственные — это затраты, полученные от реализации готовой продукции.

Постоянные затраты предприятия не зависят от объема производства продукции. Одна часть постоянных затрат напрямую зависит от производственной мощности предприятия (амортизация, аренда, фонд заработной платы управленческого персонала), другая часть связана с управлением и организацией производственного процесса и реализацией продукции (издержки на проведение исследовательской работы и размещение рекламы) [5, с. 151].

Переменные расходы зависят от объема производства предприятия.

Расходы можно разделить по элементам затрат и статьям калькуляции. Разделение затрат по экономическим элементам отражает, что конкретно потрачено на производство продукции, процентное соотношение отдельных элементов затрат в общей сумме расходов.

Затраты, при группировке по элементам, объединяют в себе разные виды издержек, отраженные на соответствующих счетах. Расходы на оплату труда определяют по кредиту счета 70 «Расчеты с персоналом по оплате труда», расход материалов определяется по кредиту счета 10 «Материалы».

Для четкого планирования и полного учета расходов, связанных с производством и сбытом готовой продукции, затраты группируют по статьям калькуляции.

Такая группировка позволяет определить производственную и полную себестоимость производимой продукции. Группировка по статьям калькуляции по составу и назначению обширнее группировки по элементам затрат, поскольку ссылается на характер и организационную структуру самого производства, формируя базу для составления цены производимого продукта и объективного экономического анализа производства.

Если показатель себестоимости определен верно, то это станет основой для точного формирования финансового результата деятельности организации — прибыли от реализации или убытка.

Проведя проработку данной темы, можно сделать вывод о том, что учет затрат на производство продукции и калькулирование себестоимости является одним из основных приоритетов работы бухгалтерии организации в целом.

Литература:

- Бакаев, А. С. Толковый бухгалтерский словарь/ А. С. Бакаев. — М.: Бухгалтерский учёт, 2016. — 164 с.

- Блатов, Н. А. Коммерческий словарь/ Н. А. Блатов. — СПб.: Коммерч. лит., 2012. — 515 с.

- Врублевский, Н. Д. Управленческий учёт издержек производства: теория и практика/ Н. Д. Врублевский. — М.: Финансы и статистика, 2012. — 352 с.

- Ивашкевич, В. Б. Бухгалтерский управленческий учёт: учебник/ В. Б. Ивашкевич. — 2-е изд., перераб. и доп. М.: Магистр, 2016. — 576 с.

- Каверина, О. Д. Управленческий учет: системы, методы, процедуры — О. Д. Каверина. — М.: Финансы и статистика, 2014. — 352 с.

- Райзберг, Б.А., Лозовский, Л.Ш., Стародубцева, Е. Б. Современный экономический словарь / под ред. Б. А. Райзберга. — 2-е изд., испр. М.: ИНФРА-М, 2017. — 479 с.

- Рыбакова, О. В. Бухгалтерский управленческий учёт и управленческое планирование/ О. В. Рыбакова. — М.: Финансы и статистика, 2015. — 464с.

- Шеремет, А. Д. Управленческий учёт/ А. Д. Шеремет. — М.: ИД ФБК-ПРЕСС, 2015. — 344 с.

- Экономика. Толковый словарь / Дж. Блэк; под общ.ред. д.э.н. И. М. Осадчей. — М.: ИНФРА-М, «Весь Мир», 2014. — 840 с.

Основные термины (генерируются автоматически): затрата, готовая продукция, полная себестоимость, расход, производственный процесс, производство продукции, заработная плата, затрата предприятия, отдельный вид продукции, цеховая себестоимость.

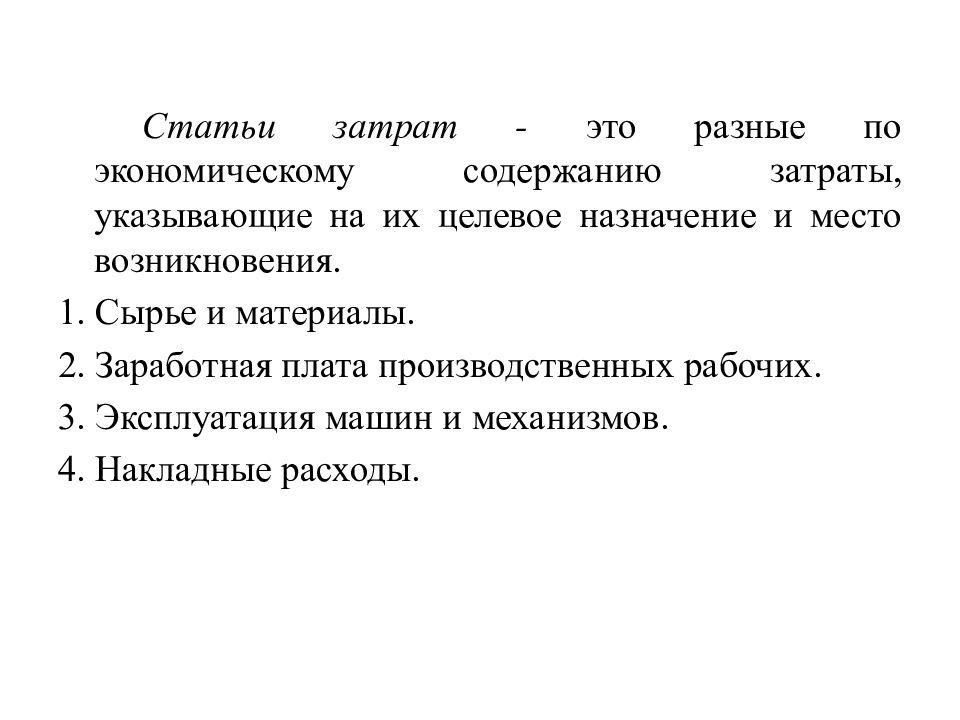

СТАТЬЯ ЗАТРАТ — это… Что такое СТАТЬЯ ЗАТРАТ?

- СТАТЬЯ ЗАТРАТ

- (англ. expense item) – совокупность затрат на производство и продажу продукции (работ, услуг), объединенных по признаку их однородности. Бух. учет по С.з. обеспечивает группировку затрат орг-ции по отношению к способу их включения в себестоимость отд. вида продукции. Перечень С.з., их состав и методы распределения по видам продукции (работ, услуг) определяются отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) с учетом характера и структуры произ-ва. Сумма затрат, сгруппированных по их статьям, определяет величину затрат, образующих себестоимость произведенной продукции, выполненных работ и оказанных услуг.

Финансово-кредитный энциклопедический словарь. — М.: Финансы и статистика. Под общ. ред. А.Г. Грязновой. 2002.

- СТАТИСТИЧЕСКАЯ ОТЧЕТНОСТЬ В БАНКАХ

- СТЕЛЛАЖ

Смотреть что такое «СТАТЬЯ ЗАТРАТ» в других словарях:

СТАТЬЯ ЗАТРАТ В СЕЛЬСКОХОЗЯЙСТВЕННОМ ПРОИЗВОДСТВЕ — затраты, связанные с производством и реализацией продукции (работ, услуг), при планировании, учете и калькулировании себестоимости продукции (работ, услуг) группируются по следующим статьям затрат: 1) оплата труда с отчислениями на социальные… … Большой бухгалтерский словарь

СТАТЬЯ КАЛЬКУЛЯЦИИ — определенный вид затрат, образующих себестоимость. Перечень калькуляционных статей устанавливается руководителем предприятия или главным бухгалтером в зависимости от особенностей производственного процесса … Большой бухгалтерский словарь

СТАТЬЯ КАЛЬКУЛЯЦИИ — определенный вид затрат, образующих себестоимость. Перечень калькуляционных статей устанавливается руководителем предприятия или главным бухгалтером в зависимости от особенностей производственного процесса … Большой экономический словарь

Методические рекомендации по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях — Терминология Методические рекомендации по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях: 50. Бюджетирование технология финансового планирования, учета и… … Словарь-справочник терминов нормативно-технической документации

Причинно-следственный подход перерасчёта затрат — Эта статья слишком короткая. Пожалуйста … Википедия

Бюджет — (Budget) Содержание Содержание Определение Бюджетное право Бюджетирование, ориентированное на результат (БОР) История развития БОР в Нормативная база БОР Задачи БОР Местный бюджет Экономическая сущность Федеральный бюджет Российской Федерации… … Энциклопедия инвестора

СЗ — сейсмозондирование сейсмическое зондирование СЗ Совет законодателей РФ с 2002 РФ, юр. Источник: http://news.mail.ru/news.html?396577 СЗ «Свободная зона» газета издание … Словарь сокращений и аббревиатур

РАСХОДЫ НА СОДЕРЖАНИЕ И ЭКСПЛУАТАЦИЮ ОБОРУДОВАНИЯ — статья калькуляции себестоимости продукции, состоящая из затрат на энергию, вспомогательные и горюче смазочные материалы, на текущий ремонт, наладку и обслуживание оборудования, амортизацию и другие расходы аналогичного характера … Энциклопедический словарь экономики и права

РАСХОДЫ НА СОДЕРЖАНИЕ И ЭКСПЛУАТАЦИЮ ОБОРУДОВАНИЯ — статья калькуляции, состоящая из затрат на энергию, вспомогательные и горюче смазочные материалы, на текущий ремонт, наладку и обслуживание оборудования, его амортизацию и другие расходы аналогичного характера … Большой бухгалтерский словарь

«РАСХОДЫ, ОБЩЕЗАВОДСКИЕ» — статья калькуляции, включающая затраты по организации и управлению производством по предприятию в целом. В составе О.р. выделяют административно управленческие расходы, общехозяйственные расходы и потери. Подробная номенклатура, затрат,… … Большой бухгалтерский словарь

Определение производственных затрат

Каковы производственные затраты?

Под производственными затратами понимаются все затраты, понесенные бизнесом в связи с производством продукта или предоставлением услуги. Производственные затраты могут включать в себя различные расходы, такие как оплата труда, сырья, расходных материалов и общие накладные расходы.

Ключевые выводы

- Производственные затраты — это затраты, понесенные в результате производства продукта или предоставления услуги, приносящей доход компании.

- Производственные затраты могут включать в себя различные расходы, такие как рабочая сила, сырье, расходные материалы для производства и общие накладные расходы.

- Общие затраты на продукт можно определить, сложив общие прямые затраты на материалы и рабочую силу, а также общие производственные накладные расходы.

Понимание производственных затрат

Производственные затраты, также известные как затраты на продукт, возникают в результате производства продукта или оказания услуги.Эти затраты включают в себя различные расходы. Например, у производителей есть производственные затраты, связанные с сырьем и рабочей силой, необходимыми для создания продукта. Сфера услуг несут производственные затраты, связанные с трудом, необходимым для реализации услуги, и любыми затратами на материалы, используемые для предоставления услуги.

Налоги, взимаемые государством, или роялти, причитающиеся добывающим компаниям, также учитываются как производственные затраты.

После того, как продукт готов, компания записывает стоимость продукта в качестве актива в своей финансовой отчетности до тех пор, пока продукт не будет продан.Регистрация готового продукта в качестве актива служит для выполнения требований компании к отчетности, а также для информирования акционеров.

Чтобы квалифицироваться как производственные затраты, расходы должны быть напрямую связаны с генерированием выручки компании.

Виды производственных затрат

Производство связано как с постоянными, так и с переменными затратами. Например, постоянные затраты на производство автомобиля будут включать оборудование, а также заработную плату рабочих. По мере увеличения темпов производства постоянные затраты остаются неизменными.

Переменные затраты увеличиваются или уменьшаются по мере изменения объема производства. Примером могут служить коммунальные расходы.

Как рассчитать себестоимость продукции

Общие затраты на продукт можно определить, сложив общие прямые затраты на материалы и рабочую силу, а также общие производственные накладные расходы.

Такие данные, как стоимость производства на единицу продукции, могут помочь бизнесу установить соответствующую продажную цену для готовой продукции. Чтобы получить стоимость производства на единицу продукции, производственные затраты делятся на количество единиц, произведенных за период, покрытый этими затратами.Для обеспечения безубыточности продажная цена должна покрывать стоимость единицы. Цены, превышающие стоимость единицы продукции, приводят к прибыли, тогда как цены ниже стоимости единицы продукции приводят к убыткам.

Особые соображения

Производителям могут быть доступны варианты, если стоимость производства превышает продажную цену продукта. Первое, что они могут сделать, это снизить свои производственные затраты. Если это невозможно, им, возможно, придется пересмотреть свою структуру ценообразования и маркетинговую стратегию, чтобы определить, могут ли они оправдать повышение цен или они могут продать его новой демографической группе.Если ни один из этих вариантов не сработает, производителям, возможно, придется приостановить свои операции или прекратить работу.

Вот гипотетический пример, показывающий, как это работает, с использованием цены на нефть. Допустим, цена на нефть упала до 45 долларов за баррель. Если производственные затраты будут колебаться от 20 до 50 долларов за баррель, то для производителей с высокими производственными затратами возникнет отрицательная денежная ситуация. Эти компании могут остановить производство до тех пор, пока отпускные цены не вернутся к прибыльным уровням.

Часто задаваемые вопросы о производственных затратах

Как определяются производственные затраты?

Чтобы расходы квалифицировались как производственные затраты, они должны быть напрямую связаны с генерированием выручки компании.Производители несут производственные затраты, связанные с сырьем и рабочей силой, необходимыми для создания продукта. Сферы услуг несут производственные затраты, связанные с трудозатратами, необходимыми для внедрения и предоставления услуги. Роялти, причитающиеся добывающим компаниям, также рассматриваются как производственные затраты, как и налоги, взимаемые государством.

Как рассчитываются производственные затраты?

Производство несет как прямые, так и косвенные затраты. Например, прямые затраты на производство автомобиля включают такие материалы, как пластик и металл, а также заработную плату рабочих.Косвенные затраты включают накладные расходы, такие как расходы на аренду и коммунальные услуги. Общие затраты на продукт можно определить, сложив общие прямые затраты на материалы и рабочую силу, а также общие производственные накладные расходы. Чтобы определить стоимость продукта на единицу продукта, разделите эту сумму на количество единиц, произведенных за период, покрытый этими затратами.

Чем затраты на производство отличаются от затрат на производство?

Основное различие между производственными затратами и затратами на производство состоит в том, что первые относятся ко всем расходам, связанным с ведением бизнеса компанией, а вторые представляют собой только затраты, необходимые для производства продукта.В то время как производственные затраты включают как прямые, так и косвенные затраты на ведение бизнеса, производственные затраты отражают только прямые затраты.

Производственные затратыи затраты на производство: в чем разница?

Затраты на производство по сравнению с затратами на производство: обзор

Затраты на производство отражают все расходы, связанные с ведением бизнеса компанией, в то время как затраты на производство представляют собой только затраты, необходимые для производства продукта.

Обе эти цифры используются для оценки общих расходов на ведение производственного бизнеса.Доход, который генерирует компания, должен превышать общие расходы, прежде чем она достигнет прибыльности.

Ключевые выводы

- Себестоимость производства — это совокупные затраты на ведение бизнеса.

- Затраты на производство — это затраты, непосредственно связанные с созданием продукта.

- Как производственные затраты, так и производственные затраты должны быть включены в расчет затрат на ведение бизнеса на единицу продукции.

Затраты на производство

Затраты на производство включают в себя многие из постоянных и переменных затрат на ведение бизнеса.Сырье и рабочая сила — это производственные затраты.

Постоянные затраты обычно включают:

Переменные затраты увеличиваются или уменьшаются по мере изменения объема производства. Вот некоторые переменные затраты:

- Принадлежности

- Заработная плата

- Прочие расходы, изменяющиеся в зависимости от уровня производства

Производственные предприятия рассчитывают свои общие расходы, исходя из себестоимости продукции на единицу продукции. Это число, конечно, имеет решающее значение для определения оптовой цены товара.

По мере увеличения темпов производства выручка компании увеличивается, а постоянные затраты остаются неизменными. Следовательно, стоимость производства на единицу продукции падает, и бизнес становится более прибыльным.

Более низкие фиксированные затраты на единицу продукции побуждают многие компании продолжать расширять производство до полной мощности. Это позволяет бизнесу достичь более высокой нормы прибыли с учетом всех переменных затрат.

Затраты на производство

Затраты на производство по большей части чувствительны к изменениям в объеме производства.Общие производственные затраты увеличиваются по мере увеличения производства.

Возможность добиться более низких фиксированных затрат на единицу продукции побуждает многие компании продолжать расширять производство до полной мощности.

Стоимость единицы товара существенно не меняется. Тем не менее, дополнительное производство всегда влечет за собой дополнительные производственные затраты.

Затраты на производство делятся на три основные категории: материалы, рабочая сила и накладные расходы. Все это прямые затраты.То есть, зарплата бухгалтера компании или канцелярские принадлежности бухгалтера не включены, а вот зарплата и расходные материалы бригадира включены.

Затраты на производство в сравнении с затратами на производство Пример

Например, малый бизнес, производящий виджеты, может иметь фиксированные ежемесячные затраты в размере 800 долларов на строительство и 100 долларов на обслуживание оборудования. Эти расходы остаются неизменными независимо от уровня производства, поэтому затраты на единицу продукции снижаются, если бизнес выпускает больше виджетов.

В этом примере общие производственные затраты составляют 900 долларов в месяц в виде фиксированных расходов плюс 10 долларов в виде переменных расходов на каждый произведенный виджет. Для производства каждого виджета компания должна закупить расходные материалы по 10 долларов за штуку. Каждый виджет продается за 100 долларов. После вычета стоимости производства в 10 долларов каждый виджет приносит 90 долларов для бизнеса.

Чтобы быть безубыточным, бизнес должен производить 10 виджетов каждый месяц. Чтобы стать прибыльным, он должен сделать больше 10 виджетов.

Затраты на продукт — виды затрат, примеры, материалы, рабочая сила, накладные расходы

Что такое затраты на продукт?

Затраты на продукт — это затраты, понесенные для создания продукта, предназначенного для продажи покупателям.Затраты на продукцию включают прямые материалы (DM), прямые затраты на оплату труда (DL) и производственные накладные расходы (MOH).

Понимание затрат в затратах на продукт

Затраты на продукт — это затраты, непосредственно связанные с производственным процессом. Три основные категории затрат на продукцию подробно описаны ниже:

1. Прямые материальные затраты

Прямые материальные затраты — это затраты на сырье или детали, которые идут непосредственно на производство продукции.Например, если компания A является производителем игрушек, примером прямых затрат на материалы может быть пластик, из которого изготовлены игрушки.

2. Прямая оплата труда

Прямые затраты на рабочую силу — это заработная плата План владения акциями служащего (ESOP) План владения акциями служащего (ESOP) относится к плану вознаграждений служащему, который дает служащим долю владения в компании. Работодатель бесплатно выделяет процент акций компании каждому подходящему сотруднику. Распределение долей может быть основано на шкале заработной платы, условиях, льготах и страховании сотрудника. ОПЗ против ОПП: что лучше? Для получения наилучшего медицинского обслуживания часто необходимо выбирать между ОПЗ и ОПП.Вы должны быть в состоянии принять осознанное решение о том, какой план будет работать лучше всего. которые выплачиваются сотрудникам, которые непосредственно участвуют в производстве и производстве товаров — например, рабочим на сборочной линии или тем, кто использует оборудование для производства продукции.

3. Производственные накладные расходы

Производственные накладные расходы включают прямые производственные затраты, которые возникают при производстве продукта, такие как стоимость оборудования и затраты на эксплуатацию оборудования.Накладные расходы на производство также включают некоторые косвенные затраты, такие как следующие:

- Косвенные материалы: Косвенные материалы — это материалы, которые используются в производственном процессе, но которые не прослеживаются напрямую до продукта. Например, клей, масло, лента, чистящие средства и т. Д. Классифицируются как непрямые материалы.

- Косвенный труд: Косвенный труд — это труд тех, кто не принимает непосредственного участия в производстве продукции.Примером могут служить охранники, контролеры и работники службы контроля качества на заводе. Их заработная плата и льготы будут классифицироваться как косвенные затраты на рабочую силу.

Пример затрат на продукт

Компания A является производителем таблиц. Себестоимость продукции может включать:

- Непосредственный материал: Стоимость древесины, использованной для создания столов.

- Непосредственный труд: Стоимость заработной платы и пособий для плотников по созданию столов.

- Производственные накладные расходы (непрямые материалы): Стоимость гвоздей, используемых для скрепления столов.

- Производственные накладные расходы (непрямая рабочая сила): Затраты на заработную плату и льготы для охранников, которые несут ответственность за производственный объект.

- Производственные накладные расходы (прочие): Затраты на коммунальные услуги предприятия.

Компания А произвела 1000 столов. Для производства 1000 столов компания понесла расходы в размере:

- 12000 долларов на древесину

- 2000 долларов на заработную плату плотников и 500 долларов на зарплату охранникам, которые несут ответственность за производственный объект

- 100 долларов на мешок с гвоздями, чтобы скрепить столы

- 500 долларов на аренду завода и коммунальные услуги

Общие затраты на продукт: 12000 долларов (прямые материалы) + 2000 долларов (прямые трудозатраты) + 100 долларов (косвенные материалы) + 500 долларов (косвенные затраты) + 500 долларов (прочие расходы) = 15 100 долларов.Поскольку это стоимость производства 1000 таблиц, у компании затраты на единицу продукции составляют 15,10 долларов (15 100 долларов за 1000 = 15,10 долларов).

Периодические затраты

Затраты на продукт — это затраты, необходимые для производства продукта, а периодические затраты — это непроизводственные затраты, которые относятся на расходы в течение отчетного периода.

| Затраты на продукт | Затраты за период | |

|---|---|---|

| Определение | Затраты, понесенные на производство продукта | Затраты, которые не были понесены для производства продукта, не могут быть отнесены на продукт |

| Включает в себя: | Производственные затраты | Непроизводственные затраты |

| Примеры | Сырье, заработная плата, производственные накладные расходы, арендная плата на предприятии и т. д. | Маркетинговые затраты, затраты на продажу, плата за аудит, аренда офисного здания и т. Д. |

Рассмотрим диаграмму ниже:

Затраты на финансовую отчетность

Запасы Запасы Запасы — это счет текущих активов, находящийся в балансе, состоящий из всего сырья, незавершенного производства и готовой продукции, которые (актив) на балансе и не отображаются в отчете о прибылях и убытках как затраты на проданные товары. пока товар не будет продан.

Например, компания производит 50 единиц виджетов по цене 5 долларов за единицу продукта. В балансе запасы увеличиваются на 5 долларов на 50 = 250 долларов. Если компания продает 20 единиц виджетов, запасы 5 x 20 = 100 долларов будут перенесены на стоимость проданных товаров в отчете о прибылях и убытках, а оставшиеся 150 долларов останутся в запасах на балансе.

Скачать бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Шаблон стоимости продукта

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов!Дополнительные ресурсы

CFI — это глобальный поставщик классов финансового моделирования и администрирование сертификации аналитика финансового моделирования и оценки (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ®.Чтобы продолжить обучение и продвинуться по карьерной лестнице, вам будут полезны следующие ресурсы CFI:

- Стоимость произведенных товаров (COGM) Стоимость произведенных товаров (COGM) Стоимость произведенных товаров (COGM) — это термин, используемый в управленческом учете, который относится график или отчет, который показывает общую стоимость проданных товаров (COGS)

- Стоимость проданных товаров (COGS) Стоимость проданных товаров (COGS) измеряет «прямые затраты», понесенные при производстве любых товаров или услуг. Он включает в себя материальные затраты, прямые

- Операционный цикл Операционный цикл Операционный цикл (OC) относится к дням, необходимым бизнесу для получения запасов, продажи запасов и сбора денежных средств от продажи.

- Аудит инвентаря проверка финансовых отчетов с помощью инвентаризации и записей.Его могут заполнить аудиторы и другие лица.

Что такое стоимость продукта?

4 мин. Прочитать

- Концентратор

- Бухгалтерский учет

- Что такое стоимость продукта?

Затраты, связанные с созданием продукта, называются затратами на продукт. Эти затраты включают материалы, рабочую силу, производственные материалы и заводские накладные расходы. Стоимость труда, необходимого для оказания услуги клиенту, также считается стоимостью продукта. Затраты на продукты, связанные с услугами, должны включать такие вещи, как компенсация, налоги на заработную плату и выплаты сотрудникам.

Поскольку затраты на продукцию включают накладные расходы на производство, которые требуются как GAAP, так и МСФО, затраты на продукцию должны отражаться в финансовой отчетности. Чтобы устранить накладные расходы, менеджер может изменить стоимость продукта при принятии краткосрочных решений о ценообразовании на продукт и единицу продукции. В качестве альтернативы, менеджеры могут решить сосредоточиться на влиянии продукта на работу в узком месте, уделяя основное внимание прямым материальным затратам продукта и времени, которое он тратит на операции с узким местом.

Себестоимость продукции указывается в финансовой отчетности, поскольку она включает производственные накладные расходы, которые требуются как по GAAP, так и по МСФО. Однако менеджеры могут изменять стоимость продукта, чтобы исключить накладные расходы при принятии краткосрочных решений о производстве и цене продажи. Менеджеры также могут предпочесть сосредоточиться на влиянии продукта на работу в узком месте, что означает, что их основное внимание уделяется прямым материальным затратам продукта и времени, которое он затрачивает на работу в узком месте.

В этой статье также будут обсуждаться:

Каковы типы затрат на продукт?

Что является примером стоимости продукта?

Как определить стоимость продукта?

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по налогам на прибыль или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Какие виды затрат на продукт?

Затраты на производство продукта, предназначенного для продажи покупателю, называются затратами на продукт.

Себестоимость продукции включает:

Непосредственные материалы: закупленных материалов, которые идут непосредственно на производство продукции. Например, металл для изготовления автомобиля — это прямые материальные затраты для производителя автомобилей.

Непосредственный труд : заработная плата, льготы и страхование, которые выплачиваются работникам, непосредственно участвующим в производстве и производстве товаров. Например, рабочие на конвейере или те, кто использует оборудование для производства продукции.

Производственные накладные расходы : косвенные производственные затраты, возникающие при производстве продукта.Накладные расходы на производство включают:

- Косвенные материалы: материалов, используемых в производственном процессе, но не отслеживаемых напрямую до продукта. Примеры включают клей, масло, ленту, чистящие средства и т. Д., Которые классифицируются как непрямые материалы, потому что было бы трудно определить точную стоимость материалов, которые идут в производство.

- Непрямая рабочая сила: стоимость заработной платы тех, кто не принимает непосредственного участия в производстве, например охранников, контролеров и работников службы контроля качества на заводе.

- Прочие расходы , такие как аренда завода, коммунальные услуги и страхование.

Какой пример стоимости продукта?

Давайте посмотрим на пример стоимости продукта. Компания XYZ — производитель столов.

Себестоимость продукции может включать:

Непосредственный материал: дерево, используемое для создания столов

Непосредственный труд: заработная плата и льготы для плотников

Производственные накладные расходы (косвенный материал): гвоздей, используемых для крепления столов вместе

Производственные накладные расходы (непрямая рабочая сила): заработная плата и льготы для охранников, которые несут ответственность за производственный объект

Производственные накладные расходы (прочие): Аренда завода и стоимость заводских коммунальных услуг

Как определить стоимость продукта?

Как правило, стоимость продукта на основе единицы рассчитывается путем суммирования затрат, связанных с партией единиц, которые были произведены как группа, и деления на количество произведенных единиц.

Формула для стоимости продукта: