Статьи движения денежных средств в 1С

В статье разберем, какие настройки нужно сделать в 1С: Бухгалтерии предприятия ред. 3.0 для автоматического отображения конкретной статьи движения денежных средств в банковских выписках и кассовых документах.

Помимо этого, статьи движения денежных средств могут помочь ответить на вопрос руководства: «Куда потрачены деньги из кассы или со счета?».

Как включить статьи движения денежных средств в 1С?

Сначала необходимо запустить этот функционал в программе.

Для этого перейдем в раздел «Главное» и выберем пункт «Функциональность».

В открывшемся окне в разделе «Банк и касса» установим галочку возле строки «Статьи движения денежных средств».

Обратите внимание: на скриншоте галочка серого цвета и шрифт текста бледно-серый, что свидетельствует о том, что эти статьи в нашей демоверсии включены давно и уже используются в документах.

Теперь этот функционал отключить нельзя, пока мы не зайдем во все банковские выписки и не очистим строку «Статья расходов».

Если у вас ранее не был включен этот функционал, то галочка будет зеленого цвета и цвет шрифта будет нормальный, а не бледно-серый.

Также статьи движения денежных средств можно включить в разделе «Администрирование» – «Параметры учета».

В окне настройки кликните на ссылку «Настройка плана счетов».

В настройках плана счетов переходим по ссылке «Учет движения денежных средств».

В окне настройки учета движения денежных средств по умолчанию уже включен учет по статьям. «Выключить» функционал можно, очистив статьи расходов из банковских выписок.

Как настроить автоматическую подстановку статей движения денежных средств в банковских выписках

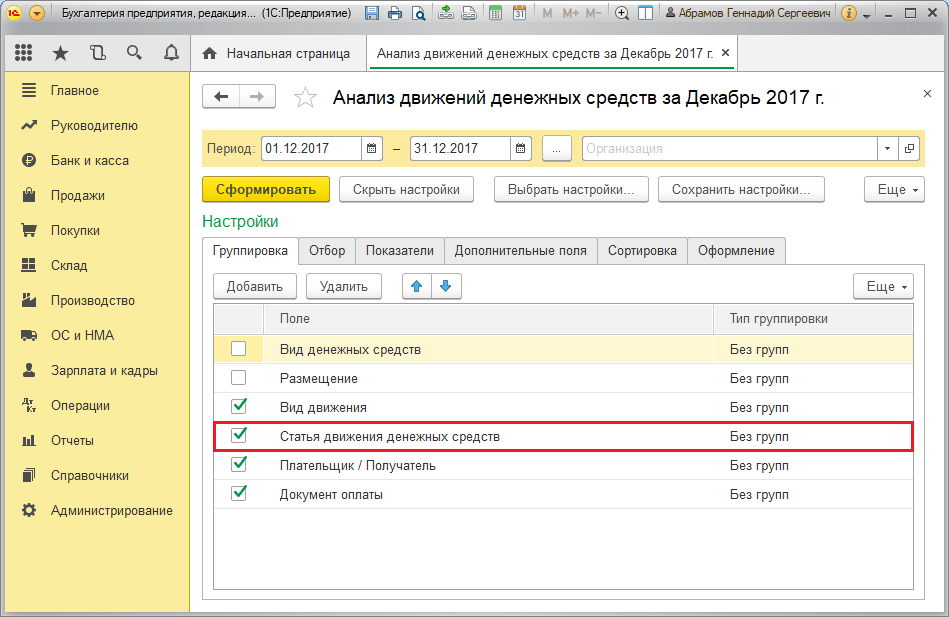

Привязка нужной статьи движения денежных средств к конкретному виду операции в банковской выписке настраивается в разделе «Справочники» в одноименном пункте.

Разработчики программы изначально уже заложили предопределенный список статей движения денежных средств, отметив их пиктограммой с желтым кружочком.

Если вам не хватает этого списка, то вы можете создать свои статьи движения денежных средств, в этом случае они будут без желтого кружочка.

Провалимся в одну из статей движения денежных средств, например, в статью «Оплата от покупателей».

В поле «Наименование» (1) пишем удобное для нас название статьи движения денежных средств.

В поле «Использовать по умолчанию в операциях» (2) нужно установить вид операции, при выборе которого в банковских выписках данная статья движения денежных средств будет подставляться автоматически в строки «Статья доходов/расходов».

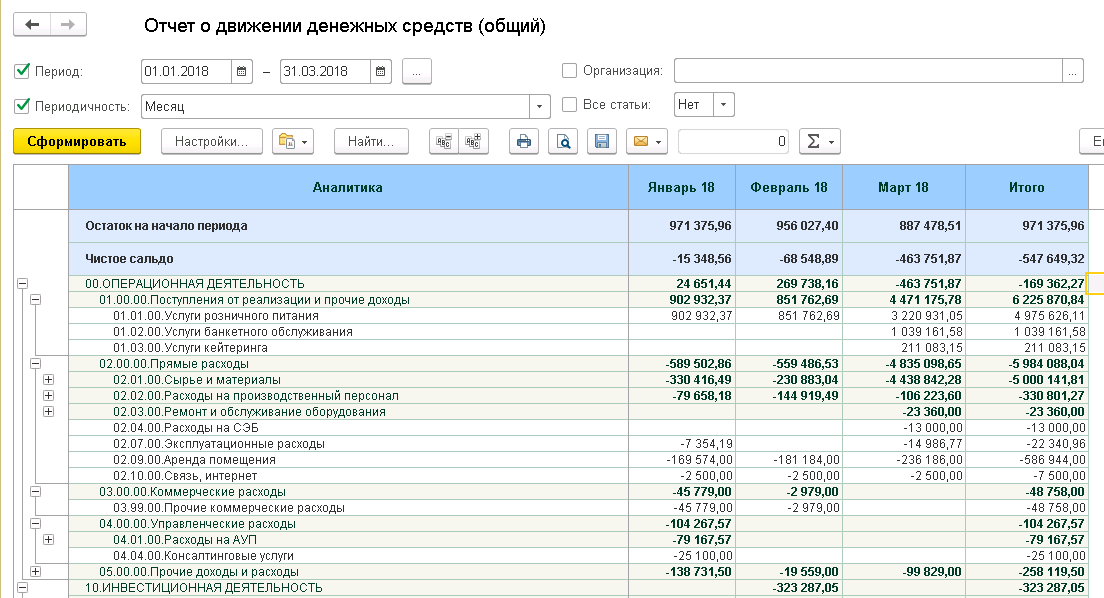

«Вид движения» (3) заполняется для автоматического в отчете о движении денежных средств.

Как проверить везде ли проставлены статьи движения денежных средств?

Чтобы проверить полноту отражения статей движения денежных средств во всех документах, воспользуемся отчетом «Анализ субконто», который находится в разделе «Отчеты» – «Стандартные отчеты».

Укажем нужный период формирования отчета и вид субконто «Статьи движения денежных средств». Программа сформирует общий анализ с разбивкой по всем счетам из Плана счетов, где используется субконто «Статьи движения денежных средств» (50, 51, 52, 55, 57).

Пустое субконто свидетельствует, что в этом документе (или нескольких документах) не заполнена статья движения денежных средств.

Для перехода в карточку счета дважды кликните левой кнопкой мыши по сумме.

Провалимся в это списание с расчетного счета. Действительно, строка «Статья расходов» не заполнена.

Укажем нужную статью расходов, нажмем кнопку «Провести и закрыть».

После проведения документов отчет «Анализ субконто» примет следующий вид:

Теперь всё корректно.

Как с помощью статей движения денежных средств ответить на вопрос руководства «Куда потрачены деньги из кассы или со счета?»

Часто руководитель хочет знать движение денежных потоков в разрезе статей затрат. Для этого можно сформировать «Оборотно-сальдовую ведомость по счету» в разделе «Отчеты» – «Стандартные отчеты».

Для этого можно сформировать «Оборотно-сальдовую ведомость по счету» в разделе «Отчеты» – «Стандартные отчеты».

Укажем интересующий нас счет учета (50, 51, 52, 55, 57), по кнопке «Показать настройки» в закладке «Группировка» поставим галочку «Статьи движения денежных средств».

Оборотно-сальдовая ведомость с указанием статей движения денежных средств готова!

?

В данном обзоре мы рассмотрим такой элемент системы как справочник Статьи движения денежных средств.

Данный справочник является мощным инструментом аналитического учета движения денег и часто используется в компаниях. Для того, чтобы включить возможность использования данного справочника в настройках раздела Деньги необходимо установить флаг Статьи движения денежных средств (ДДС). В разделе Деньги у вас появляется справочник Статьи движения денежных средств Например, в группе Платежи можно создать вложенную группу Коммерческие расходы. Уже в данной группе создать элемент Реклама, с использованием которого вы будете вести в дальнейшем учёт.

Где используется данный справочник? Во-первых в документах движения денег — это кассовые документы и документы по банку. В кассовых документах в подвале формы указывается статья движения денежных средств, которая действуют на весь документ. Если необходимо детализировать статьи движение денег по каждой строке, то для конкретной строки можно выбрать Статью ДДС, которая для данной строки будет учитываться индивидуально. Аналогичным образом в документах по банку мы видим, что присутствует статья движения денежных средств в подвале документа и присутствие статья движения денежных средств в табличной части нашего документа.

Другое место использования статей движения денежных средств — это подсистема планирования. В Заявках на расходование денег указывается статья по которой планируется расход денежных средств. После того как мы запланировали расход денег, мы можем увидеть данную информацию в Платежном календаре. В нем по статьям ДДС отображаются запланированные сумы.

Другое место использования движении денежных средств — это Бюджеты. В документах бюджетирования на вкладке Денежные средства указываются статьи движения денег. Проведя такой документ мы можем в отчетах смотреть как отображаются наши статьи движения денежных средств.

Во-первых отчет В отчете Динамика расхода денежных средств также видим наши статьи. По ним можно вывести диаграмму расхода денежных средств. В отчетах по бюджетированию нужно выбрать Сценарий планирования. В отчетах можно отобразить как плановые данные так и план-факт и отклонения в разрезе статей движения денежных средств.

| |

Именно этот флаг отвечает за то, что в вашей программе 1С:Управление нашей фирмой (1С:УНФ) будет доступен справочник и возможность учитывать деньги по в разрезе Статей ДДС.

Именно этот флаг отвечает за то, что в вашей программе 1С:Управление нашей фирмой (1С:УНФ) будет доступен справочник и возможность учитывать деньги по в разрезе Статей ДДС.

Это основной отчет, который показывает фактическое движение и в том числе по статьям ДДС. В данном отчёте мы видим наши статьи ДДС. Если в отчете необходимо вывести иерархию статей, то для группировки Статьи движения денежных средств устанавливает такой признак и теперь наш отчёт будет отображать всю структуру, которую мы настраивали в нашем справочнике. Данный вид более аналитичен и часто используется в учете и анализе.

Это основной отчет, который показывает фактическое движение и в том числе по статьям ДДС. В данном отчёте мы видим наши статьи ДДС. Если в отчете необходимо вывести иерархию статей, то для группировки Статьи движения денежных средств устанавливает такой признак и теперь наш отчёт будет отображать всю структуру, которую мы настраивали в нашем справочнике. Данный вид более аналитичен и часто используется в учете и анализе. ru

ruЭлементы отчета о движении денежных средств

Результаты обучения

- Перечислите и опишите элементы отчета о движении денежных средств

В отчете о движении денежных средств денежные поступления и выплаты классифицируются как операционные, инвестиционные и финансовые денежные потоки. В каждую категорию включены как притоки, так и оттоки.

1. Движение денежных средств от операционной деятельности

Операционная деятельность обычно включает денежные эффекты (притоки и оттоки) операций и других событий, которые учитываются при определении чистой прибыли. Притоки денежных средств от операционной деятельности влияют на статьи, отраженные в отчете о прибылях и убытках, и включают: (1) денежные поступления от продажи товаров или услуг; (2) проценты, полученные от предоставления кредитов; (3) дивиденды, полученные от вложений в долевые ценные бумаги; (4) денежные средства, полученные от продажи торговых ценных бумаг; и (5) другие поступления денежных средств, которые не являются результатом операций, определяемых как инвестиционная или финансовая деятельность, такие как суммы, полученные для урегулирования судебных исков, поступления от определенных страховых расчетов и денежные возмещения от поставщиков.

Отток денежных средств по операционной деятельности влияет на статьи, фигурирующие в отчете о прибылях и убытках, и включает платежи: (1) для приобретения товарно-материальных запасов; (2) другим поставщикам и сотрудникам в отношении других товаров или услуг; (3) кредиторам и другим кредиторам за проценты; (4) для покупки торговых ценных бумаг; и (5) все другие денежные выплаты, которые не связаны с операциями, определяемыми как инвестиционная или финансовая деятельность, такие как налоги и платежи для урегулирования судебных исков, денежные взносы в благотворительные организации и денежные возмещения клиентам.

2. Денежные потоки от инвестиций

Инвестиционная деятельность обычно включает операции, связанные с приобретением или продажей внеоборотных активов. Таким образом, денежные поступления от инвестиционной деятельности включают денежные средства, полученные от: (1) продажи основных средств; (2) продажа имеющихся в наличии для продажи и удерживаемых до погашения ценных бумаг; и (3) сбор долгосрочных кредитов, предоставленных другим. Отток денежных средств по инвестиционной деятельности включает денежные средства, выплаченные: (1) на приобретение основных средств; (2) приобретать имеющиеся в наличии для продажи и удерживаемые до погашения ценные бумаги; и (3) предоставлять долгосрочные ссуды другим.

Отток денежных средств по инвестиционной деятельности включает денежные средства, выплаченные: (1) на приобретение основных средств; (2) приобретать имеющиеся в наличии для продажи и удерживаемые до погашения ценные бумаги; и (3) предоставлять долгосрочные ссуды другим.

3. Финансовые потоки денежных средств

Финансовая деятельность обычно включает денежные эффекты (притоки и оттоки) операций и других событий с участием кредиторов и владельцев. Притоки денежных средств от финансовой деятельности включают денежные средства, полученные от выпуска акций и облигаций, ипотечных кредитов и векселей, а также от других краткосрочных или долгосрочных займов. Отток денежных средств в связи с финансовой деятельностью включает выплату денежных дивидендов или других выплат собственникам (включая денежные средства, выплаченные для приобретения собственных акций) и погашение заемных средств. Выплата процентов не включается, поскольку процентные расходы отражаются в отчете о прибылях и убытках и, следовательно, включаются в операционную деятельность. Выплаты наличными для погашения кредиторской задолженности, заработной платы и подоходного налога не являются финансовой деятельностью. Данные платежи включены в раздел операционной деятельности.

Выплаты наличными для погашения кредиторской задолженности, заработной платы и подоходного налога не являются финансовой деятельностью. Данные платежи включены в раздел операционной деятельности.

Информация обо всей существенной инвестиционной и финансовой деятельности предприятия, которая не приводит к получению или выплате денежных средств в течение периода, приводится в отдельной таблице.

практический вопрос

Три вида движения денежных средств

Цель обучения

- Описать три категории денежных потоков.

Вопрос: Какие три типа движения денежных средств представлены в отчете о движении денежных средств?

- Операционная деятельность Раздел отчета о движении денежных средств, который включает операции с денежными средствами, связанные с чистой прибылью, такие как денежные поступления от выручки от продаж и денежные платежи за товары.

включают операции с денежными средствами, связанные с чистой прибылью. Например, денежные средства, полученные от продажи товаров (выручка), и денежные средства, уплаченные за товары (расходы), являются операционной деятельностью, поскольку доходы и расходы включаются в чистую прибыль.

включают операции с денежными средствами, связанные с чистой прибылью. Например, денежные средства, полученные от продажи товаров (выручка), и денежные средства, уплаченные за товары (расходы), являются операционной деятельностью, поскольку доходы и расходы включаются в чистую прибыль. - Инвестиционная деятельность Раздел отчета о движении денежных средств, который включает операции с денежными средствами, связанные с внеоборотными активами, такие как денежные поступления от продажи оборудования и денежные выплаты для приобретения долгосрочных инвестиций. включают операции с денежными средствами, связанные с внеоборотными активами. Внеоборотные активы включают (1) долгосрочные инвестиции; (2) основных средств; и (3) основная сумма кредитов, предоставленных другим организациям. Например, в эту категорию входят денежные средства, полученные от продажи земли, и денежные средства, выплаченные за инвестиции в другую компанию. (Обратите внимание, что проценты, полученные по кредитам, включаются в операционную деятельность.

)

) - Финансовая деятельность Раздел отчета о движении денежных средств, который включает операции с денежными средствами, связанные с долгосрочными обязательствами и собственным капиталом, такие как денежные поступления от выпуска облигаций и денежные выплаты для выкупа обыкновенных акций. включают операции с денежными средствами, связанные с долгосрочными обязательствами и собственным капиталом. Долгосрочные обязательства и статьи собственного капитала включают (1) основную сумму долгосрочного долга, (2) продажу и обратный выкуп акций и (3) выплаты дивидендов. (Обратите внимание, что проценты, выплаченные по долгосрочной задолженности, включаются в операционную деятельность.)

На рис. 12.1 «Примеры денежных потоков от операционной, инвестиционной и финансовой деятельности» показаны примеры операций с денежными потоками, которые генерируют денежные средства или требуют их оттока в течение периода. На рисунке 12.2 «Примеры движения денежных средств по категориям» представлен более полный список примеров статей, обычно включаемых в операционные, инвестиционные и финансовые разделы отчета о движении денежных средств.

Рисунок 12.2 Примеры движения денежных средств по категориям

* Поступления денежных средств в виде дивидендов от инвестиций и процентов по кредитам, предоставленным другим организациям, включаются в операционную деятельность, поскольку обе статьи относятся к чистой прибыли. Аналогично, платежи денежных средств в счет процентов по кредитам в банке или по выпущенным облигациям также включаются в операционную деятельность, поскольку эти статьи также относятся к чистой прибыли.

Вопрос: Какой раздел отчета о движении денежных средств большинство финансовых экспертов считает наиболее важным?

Ответ: Раздел операционной деятельности отчета о движении денежных средств обычно считается наиболее важным разделом, поскольку он предоставляет информацию о движении денежных средств, связанную с повседневной деятельностью предприятия. Этот раздел отвечает на вопрос: «Сколько денег мы получили от повседневной деятельности нашего основного бизнеса?» Владельцы, кредиторы и менеджеры больше всего заинтересованы в денежных потоках, получаемых от повседневной деятельности, а не от единовременной эмиссии акций или единовременной продажи земли.

Бизнес в действии 12.2

Кассовые операции в Home Depot и Lowe’s

The Home Depot. Inc., и Lowe’s Companies, Inc., — это крупные компании розничной торговли товарами для дома, магазины которых расположены по всей Северной Америке. Анализ отчетов о движении денежных средств обеих компаний показывает следующую деятельность с денежными средствами. Положительные суммы — это поступления денежных средств, а отрицательные суммы — оттоки денежных средств.

Эта информация показывает, что обе компании ежедневно получали значительные суммы денежных средств операционная деятельность ; 4 600 000 000 долларов за The Home Depot и 3 900 000 000 долларов за Lowe’s . Интересно отметить, что обе компании потратили значительные суммы денежных средств на приобретение основных средств и долгосрочных инвестиций, что отражено в отрицательных суммах инвестиционной деятельности . Для обеих компаний значительная часть оттока денежных средств от финансирования деятельности была направлена на выкуп обыкновенных акций. Судя по всему, обе компании решили вернуть деньги владельцам, выкупив акции.

Интересно отметить, что обе компании потратили значительные суммы денежных средств на приобретение основных средств и долгосрочных инвестиций, что отражено в отрицательных суммах инвестиционной деятельности . Для обеих компаний значительная часть оттока денежных средств от финансирования деятельности была направлена на выкуп обыкновенных акций. Судя по всему, обе компании решили вернуть деньги владельцам, выкупив акции.

Источник: The Home Depot Inc., «Годовой отчет за 2010 год», http://www.homedepot.com; Lowe’s Companies Inc., «Годовой отчет за 2010 г.», http://www.lowes.com.

Ключевые выводы

- Денежные потоки делятся на три категории: операционная деятельность, инвестиционная деятельность и финансовая деятельность. Операционная деятельность включает операции с денежными средствами, связанные с получением чистой прибыли. Инвестиционная деятельность включает операции с денежными средствами, связанные с внеоборотными активами. Финансовая деятельность включает операции с денежными средствами, связанные с долгосрочными обязательствами и собственным капиталом.

Обзорная задача 12.2

Определите, будет ли каждая из следующих статей отображаться в разделе операционной, инвестиционной или финансовой деятельности отчета о движении денежных средств. Объясните свой ответ по каждому пункту.

- Оплата наличными при покупке товаров

- Денежные поступления от продажи обыкновенных акций

- Оплата наличными за оборудование

- Денежные поступления от реализации товаров

- Денежные дивиденды, выплаченные акционерам

- Денежные выплаты работникам

- Денежные выплаты кредиторам в счет процентов по кредитам

- Поступления денежных средств от получения основной суммы кредита, предоставленного другим организациям

- Денежные поступления от выпуска облигаций

- Денежные поступления от сбора процентов по кредитам, предоставленным другим организациям

Решение проблемы обзора 12. 2

2

- Это будет отображаться как операционная деятельность , потому что деятельность с товарами влияет на чистую прибыль как на расход (затраты на товары в конечном итоге отражаются через себестоимость проданных товаров в отчете о прибылях и убытках).

- Это будет выглядеть как финансовая деятельность , поскольку продажа обыкновенных акций влияет на собственный капитал.

- Это будет выглядеть как инвестиционная деятельность , поскольку покупка оборудования влияет на внеоборотные активы.

- Это будет отображаться как операционная деятельность , потому что деятельность по продажам влияет на чистую прибыль как на выручку.

- Это будет выглядеть как финансовая деятельность , поскольку выплата дивидендов влияет на собственный капитал.

- Это будет отображаться как операционная деятельность , потому что деятельность по начислению заработной платы сотрудникам влияет на чистую прибыль как на расходы.