Что Такое Статья Ддс? — Сайт Губернатора Псковской области

Справочник статей ДДС – аналитический инструмент управленческого учета, позволяющий детализировать движение средств предприятия, используя который получают отчеты в разрезе выделенных статей, осуществляют их анализ и контроль.

Статья ДДС — это статья Движения Денежных Средств. Просто дело в том, что название довольно длинное, а места на форме документа порой не хватает. Отсюда и возникают всяческие сокращения.

Какие бывают Статьи движения денежных средств?

Шаблон справочника Статьи движения денежных средств

- Текущие операции

- Финансовые операции

- Инвестиционные операции

- Неденежные потоки

Что такое статья Ддс в 1с?

Статьи движения денежных средств в 1С являются дополнительной аналитикой (субконто) для некоторых счетов бухучета, например, счетов 50/Касса и 51/Расчетные счета. Еще одним источником информации о передвижениях денег является управленческий отчет «Анализ движения денежных средств».

Как настроить Статьи движения денежных средств?

Отчет о движении денежных средств

- Для этого включите учет по статьям ДДС раздел Главное — Настройки — Функциональность — вкладка Банк и касса — флажок Статьи движения денег.

- В зависимости от вида операции документов оплаты можно настроить автоматическое заполнение

Для чего заполняется поле Статья движения денежных средств?

Элементы справочника Статьи движения денежных средств используются для ведения аналитического учета на счетах учета денежных средств, а также для автоматического заполнения финансовой отчетности Отчет о движении денежных средств.

Как сформировать Ддс в 1с?

Как в ‘1С:Бухгалтерии 8′ (ред. 3.0) проанализировать движение денежных средств?

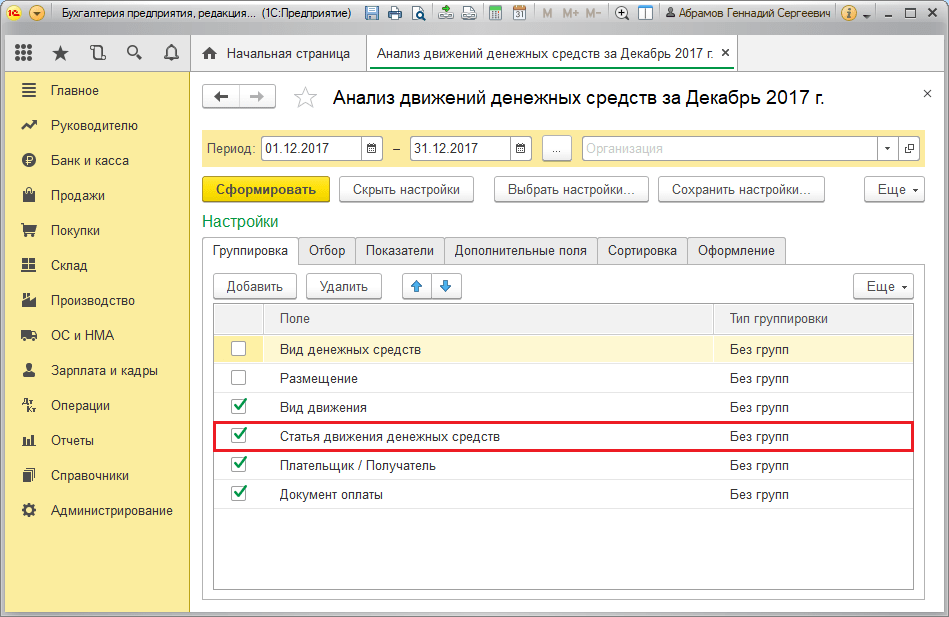

- Раздел: Руководителю – Анализ движения денежных средств.

- Укажите период, за который анализируются данные.

- По кнопке ‘Показать настройки’ укажите параметры формирования отчета:

- Кнопка ‘Сформировать‘.

Какие разделы содержит отчет о движении денежных средств?

Разделы отчета о движении денежных средств

Структура ОДДС предусматривает 3 основных раздела: Денежные потоки от текущих операций; Денежные потоки от инвестиционных операций; Денежные потоки от финансовых операций.

Как настроить виды операций в 1с?

Как в ‘1С:Бухгалтерии 8′ (ред. 3.0) изменить вид операции документа поступления или реализации?

- Выделите в списке документ и по кнопке Еще выберите Изменить вид операции. В открывшемся окне ‘Форма документа’ выберите необходимый вид операции документа.

- Кнопка Провести и закрыть.

Как изменить вид операции в 1с 8.3 авансовом отчете?

Перейдите в левом меню в раздел «Банк и касса», выберите «Авансовые отчеты». Выделите все строки с авансовыми отчетами, которые требуют изменения вида операции. Правой клавишей кликните на выделенном и в открывшемся окошке отметьте «Изменить выделенное».

Каким образом можно получить аналитическую информацию о движении денежных средств организации?

Для оперативного получения информации о наличии денежных средств и динамике их расхода руководителю предприятия доступен блок управленческих отчетов «Денежные средства».

Как проверить правильность заполнения отчета о движении денежных средств?

Проверить правильность Отчета о Движении Денежных Средств очень просто: остатки денежных средств в отчете должны быть равны остаткам на счете плюс в кассе, плюс деньги в пути, остатки на депозите, в общем все варианты, где у вас могут оказать денежные средства на отчетную дату.

Как в 1с посмотреть поступление денег на счет?

Иногда возникают ситуации, что после проводки документа «Поступление товаров и услуг» или «Реализация» обнаруживаются расхождения по оплате. Посмотреть эти расхождения можно в оборотно-сальдовой ведомости. Находится она в пункте меню «Отчёты» раздел «Стандартные отчёты».

Как в 1с отразить поступление денежных средств на расчетный счет?

Как в ‘1С:Бухгалтерии 8′ (ред. 3.0) отразить взнос наличными на расчетный счет?

- Раздел: Банк и касса – Кассовые документы.

- Кнопка ‘Выдача’.

- В поле ‘Вид операции’ выберите ‘Взнос наличными в банк’.

- Заполните остальные поля документа.

- Кнопка ‘Провести и закрыть’.

Какую информацию содержит отчет о движении денежных средств?

Отчет о движении денежных средств (statement of cash flows)– это документ, в котором отражается поступление и выбытие денежных средств и их эквивалентов за отчетный период. Составление и представление отчета о движении денежных средств регулируется одноименным МСФО (IAS) 7.

Составление и представление отчета о движении денежных средств регулируется одноименным МСФО (IAS) 7.

Как формируется отчет о движении денежных средств?

Как правило, отчет о движении денежных средств формируется на основе бухгалтерской информации либо данных, содержащихся в балансе и отчете о прибылях и убытках, однако, в отличие от них, он непосредственно не связан с учетной политикой фирмы и в этом смысле является более объективным.

Как узнать сколько денег в кассе 1с?

Остатки денежных средств в кассе организации можно посмотреть, используя ОСВ по счёту 50, а также с помощью отчёта «Кассовая книга». По кнопке «Кассовая книга» в журнале «Кассовые документы» (Банк и касса – Касса) мы получим отчёт «Кассовая книга», который можно также настроить по интересующему нас периоду.

Бухгалтерии предприятия ред. 3.0 – Учет без забот

- Опубликовано 14.12.2022 11:08

- Просмотров: 5116

Статьи движения денежных средств в программе 1С – важный справочник. Их используют в разных целях, в первую очередь, для автоматического заполнения «Отчета о движении денежных средств», который входит в состав полной годовой бухгалтерской отчетности. В данной статье разберем, какие настройки нужно сделать в 1С: Бухгалтерии для автоматического отображения конкретной статьи движения денежных средств в банковских выписках и кассовых документах. Помимо этого, статьи движения денежных средств могут помочь ответить на вопрос руководства «Куда потрачены деньги из кассы или со счета?». Этот лайфхак ждет вас в конце публикации!

Их используют в разных целях, в первую очередь, для автоматического заполнения «Отчета о движении денежных средств», который входит в состав полной годовой бухгалтерской отчетности. В данной статье разберем, какие настройки нужно сделать в 1С: Бухгалтерии для автоматического отображения конкретной статьи движения денежных средств в банковских выписках и кассовых документах. Помимо этого, статьи движения денежных средств могут помочь ответить на вопрос руководства «Куда потрачены деньги из кассы или со счета?». Этот лайфхак ждет вас в конце публикации!

Как включить статьи движения денежных средств в 1С?

Сначала необходимо запустить этот функционал в программе.

Для этого перейдем в раздел «Главное» и выберем пункт «Функциональность».

В открывшемся окне в разделе «Банк и касса» установим галочку возле строки «Статьи движения денежных средств».

Обратите внимание: на скриншоте галочка серого цвета и шрифт текста бледно-серый, что свидетельствует о том, что эти статьи в нашей демоверсии включены давно и уже используются в документах. Теперь этот функционал отключить нельзя, пока мы не зайдем во все банковские выписки и не очистим строку «Статья расходов».

Теперь этот функционал отключить нельзя, пока мы не зайдем во все банковские выписки и не очистим строку «Статья расходов».

Если у вас ранее не был включен этот функционал, то галочка будет зеленого цвета и цвет шрифта будет нормальный, а не бледно-серый.

Также статьи движения денежных средств можно включить в разделе «Администрирование» — «Параметры учета».

В окне настройки кликните на ссылку «Настройка плана счетов».

В настройках плана счетов переходим по ссылке «Учет движения денежных средств».

В окне настройки учета движения денежных средств по умолчанию уже включен учет по статьям. «Выключить» функционал можно, очистив статьи расходов из банковских выписок.

Как настроить автоматическую подстановку статей движения денежных средств в банковских выписках?

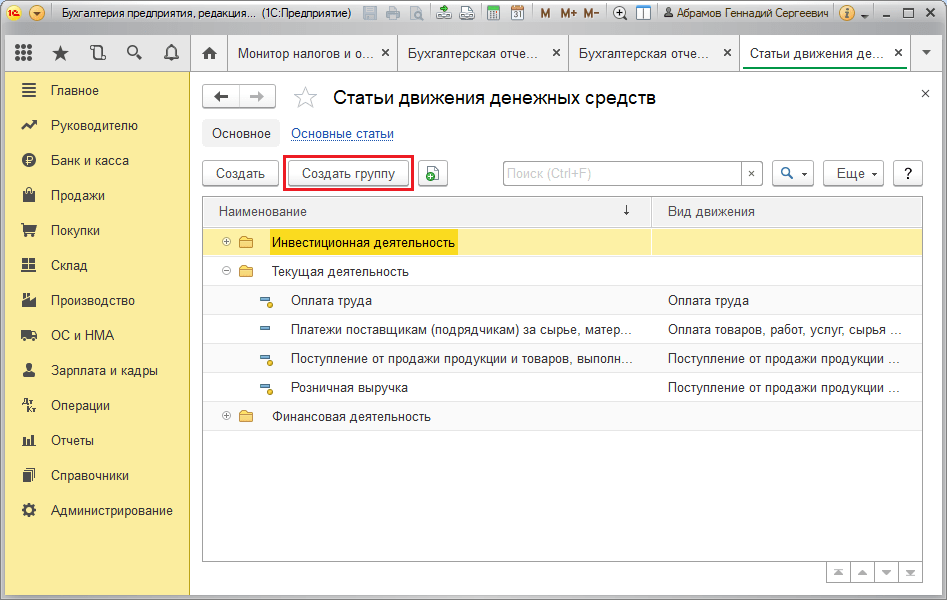

Привязка нужной статьи движения денежных средств к конкретному виду операции в банковской выписке настраивается в разделе «Справочники» в одноименном пункте.

Разработчики программы изначально уже заложили предопределенный список статей движения денежных средств, отметив их пиктограммой с желтым кружочком.

Если вам не хватает этого списка, то вы можете создать свои статьи движения денежных средств, в этом случае они будут без желтого кружочка.

Провалимся в одну из статей движения денежных средств, например, в статью «Оплата от покупателей».

В поле «Наименование» (1) пишем удобное для нас название статьи движения денежных средств.

В поле «Использовать по умолчанию в операциях» (2) нужно установить вид операции, при выборе которого в банковских выписках данная статья движения денежных средств будет подставляться автоматически в строки «Статья доходов/расходов».

«Вид движения» (3) заполняется для автоматического в отчете о движении денежных средств.

Как проверить везде ли проставлены статьи движения денежных средств?

Чтобы проверить полноту отражения статей движения денежных средств во всех документах воспользуемся отчетом «Анализ субконто», который находится в разделе «Отчеты»– «Стандартные отчеты».

Укажем нужный период формирования отчета и вид субконто «Статьи движения денежных средств». Программа сформирует общий анализ с разбивкой по всем счетам из Плана счетов, где используется субконто «Статьи движения денежных средств» (50, 51, 52, 55, 57).

Пустое субконто <…> свидетельствует, что в этом документе (или нескольких документах) не заполнена статья движения денежных средств.

Для перехода в карточку счета дважды кликните левой кнопкой мыши по сумме.

Провалимся в это списание с расчетного счета. Действительно, строка «Статья расходов» не заполнена.

Укажем нужную статью расходов, нажмем кнопку «Провести и закрыть».

После проведения документов отчет «Анализ субконто» примет следующий вид:

Теперь всё корректно.

Как с помощью статей движения денежных средств ответить на вопрос руководства «Куда потрачены деньги из кассы или со счета?»

Часто руководитель хочет знать движение денежных потоков в разрезе статей затрат.

Укажем интересующий нас счет учета (50, 51, 52, 55, 57), по кнопке «Показать настройки» в закладке «Группировка» поставим галочку «Статьи движения денежных средств».

Оборотно-сальдовая ведомость с указанием статей движения денежных средств готова!

Останется только объяснить руководителю, что означает дебет и кредит!

Автор статьи: Кристина Хохлова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Как читать и понимать

Что такое отчет о движении денежных средств?

Отчет о движении денежных средств – это финансовый отчет, в котором представлены сводные данные обо всех притоках денежных средств, которые компания получает от своей текущей деятельности и внешних источников инвестиций. Он также включает все оттоки денежных средств, которые оплачивают коммерческую деятельность и инвестиции в течение определенного периода.

Финансовая отчетность компании предлагает инвесторам и аналитикам портрет всех транзакций, которые проходят через бизнес, где каждая транзакция способствует ее успеху. Отчет о движении денежных средств считается наиболее интуитивно понятным из всех финансовых отчетов, поскольку он отслеживает денежные средства, полученные бизнесом, тремя основными способами: за счет операций, инвестиций и финансирования. Сумма этих трех сегментов называется чистым денежным потоком.

Эти три разных раздела отчета о движении денежных средств могут помочь инвесторам определить стоимость акций компании или компании в целом.

Ключевые выводы

- Отчет о движении денежных средств содержит данные обо всех притоках денежных средств, которые компания получает от своей текущей деятельности и внешних источников инвестиций.

- Отчет о движении денежных средств включает денежные средства, полученные бизнесом в результате операций, инвестиций и финансирования, сумма которых называется чистым денежным потоком.

- Первый раздел отчета о движении денежных средств представляет собой движение денежных средств от операций, которое включает операции по всем видам операционной деятельности.

- Денежные потоки от инвестиций представляют собой второй раздел отчета о движении денежных средств и являются результатом инвестиционных прибылей и убытков.

- Денежные потоки от финансирования — последний раздел, в котором представлен обзор денежных средств, использованных за счет заемных и собственных средств.

Понимание движения денежных средств

Как работают отчеты о движении денежных средств

Каждая компания, которая продает и предлагает свои акции населению, должна подавать финансовые отчеты и отчеты в Комиссию по ценным бумагам и биржам США (SEC). Тремя основными финансовыми отчетами являются баланс, отчет о прибылях и убытках и отчет о движении денежных средств. Отчет о движении денежных средств является важным документом, который помогает заинтересованным сторонам получить представление обо всех транзакциях, которые проходят через компанию.

Существуют две разные ветви учета: начисление и касса. Большинство публичных компаний используют учет по методу начисления, что означает, что отчет о прибылях и убытках – это не то же самое, что денежная позиция компании. Однако отчет о движении денежных средств ориентирован на учет денежных средств.

Прибыльные компании могут быть не в состоянии адекватно управлять денежными потоками, поэтому отчет о движении денежных средств является важным инструментом для компаний, аналитиков и инвесторов. Отчет о движении денежных средств разбит на три различных вида деятельности: операции, инвестиции и финансирование.

Давайте рассмотрим компанию, которая продает продукт и предоставляет кредит за продажу своему покупателю. Несмотря на то, что она признает эту продажу в качестве выручки, компания может не получить денежные средства до более поздней даты. Компания получает прибыль в отчете о прибылях и убытках и платит с нее подоходный налог , но бизнес может приносить больше или меньше денежных средств, чем данные о продажах или доходах.

Инвесторы и аналитики должны руководствоваться здравым смыслом при оценке изменений в оборотном капитале, поскольку некоторые компании могут попытаться увеличить свой денежный поток перед отчетными периодами.

Денежные потоки от операционной деятельности

Первый раздел отчета о движении денежных средств охватывает денежные потоки от операционной деятельности (CFO) и включает операции от всех операционных видов деятельности. Раздел денежных потоков от операций начинается с чистой прибыли, затем все неденежные статьи сверяются с денежными статьями, связанными с операционной деятельностью. Другими словами, это чистая прибыль компании, но в денежном выражении.

В этом разделе сообщается о движении и оттоке денежных средств, непосредственно связанных с основной деятельностью компании. Эти действия могут включать покупку и продажу инвентаря и расходных материалов, а также выплату заработной платы своим сотрудникам. Любые другие формы притока и оттока, такие как инвестиции, долги и дивиденды, не включаются.

Компании способны генерировать достаточный положительный денежный поток для операционного роста. Если генерируется недостаточно, им может потребоваться обеспечить финансирование для расширения внешнего роста.

Например, дебиторская задолженность — это безналичный расчет. Если дебиторская задолженность увеличивается в течение периода, это означает, что продажи выросли, но на момент продажи денежные средства не были получены. В отчете о движении денежных средств дебиторская задолженность вычитается из чистой прибыли, поскольку это не денежные средства. Денежные потоки из раздела операций могут также включать кредиторскую задолженность, износ, амортизацию и многочисленные предоплаченные статьи, зарегистрированные как доходы или расходы, но не связанные с денежным потоком.

Денежные потоки от инвестирования

Это второй раздел отчета о движении денежных средств. Он рассматривает денежные потоки от инвестирования (CFI) и является результатом инвестиционных прибылей и убытков. Этот раздел также включает денежные средства, потраченные на недвижимость, заводы и оборудование. В этом разделе аналитики ищут изменения в капитальных затратах (CapEx).

Этот раздел также включает денежные средства, потраченные на недвижимость, заводы и оборудование. В этом разделе аналитики ищут изменения в капитальных затратах (CapEx).

Когда капитальные затраты увеличиваются, это обычно означает сокращение денежного потока. Но это не всегда плохо, так как может указывать на то, что компания инвестирует в свою будущую деятельность. Компании с высокими капитальными затратами, как правило, растут.

Хотя положительные денежные потоки в этом разделе можно считать хорошими, инвесторы предпочли бы компании, которые генерируют денежный поток от бизнес-операций, а не за счет инвестиционной и финансовой деятельности. Компании могут генерировать денежный поток в этом разделе, продавая оборудование или недвижимость.

Денежные потоки от финансирования

Денежные потоки от финансирования (CFF) — это последний раздел отчета о движении денежных средств. В разделе представлен обзор денежных средств, используемых для финансирования бизнеса. Он измеряет поток денежных средств между компанией, ее владельцами и кредиторами, и его источником обычно являются заемные или собственные средства. Эти цифры обычно сообщаются ежегодно в отчете компании 10-K перед акционерами.

Он измеряет поток денежных средств между компанией, ее владельцами и кредиторами, и его источником обычно являются заемные или собственные средства. Эти цифры обычно сообщаются ежегодно в отчете компании 10-K перед акционерами.

Аналитики используют денежные потоки из раздела финансирования, чтобы определить, сколько денег компания выплатила в виде дивидендов или выкупа акций. Также полезно определить, как компания привлекает денежные средства для операционного роста.

Денежные средства, полученные или выплаченные в результате усилий по сбору средств, таких как собственный капитал или долг, перечислены здесь, а также взятые или выплаченные кредиты.

Когда денежный поток от финансирования является положительным числом, это означает, что в компанию поступает больше денег, чем уходит. Когда число отрицательное, это может означать, что компания выплачивает долги или выплачивает дивиденды и/или выкупает акции.

Какие виды денежных потоков проявляются в операциях?

Денежные притоки и оттоки от коммерческой деятельности, такой как покупка и продажа товарно-материальных запасов и расходных материалов, выплата заработной платы, кредиторская задолженность, амортизация, амортизация и предоплаченные статьи, учитываемые как доходы и расходы.

Когда капитальные затраты увеличиваются, что происходит с денежным потоком?

В целом денежный поток сокращается, так как денежные средства используются для инвестирования в будущие операции, способствуя тем самым будущему росту компании.

Что означает отрицательный денежный поток от финансирования?

Отрицательное число может указывать на то, что компания выплачивает долги, выплачивает дивиденды или выкупает свои акции.

Практический результат

Отчет о движении денежных средств состоит из трех ключевых разделов: движение денежных средств от операций, движение денежных средств от инвестиций и движение денежных средств от финансирования. Даже если бизнес использует учет по методу начисления в качестве основной системы отчетности, отчет о движении денежных средств ориентирован на учет денежных средств. Отчет о движении денежных средств позволяет менеджерам, аналитикам и инвесторам оценить, насколько хорошо работает компания. В целом инвесторы предпочитают, чтобы компании генерировали большую часть своего денежного потока от операций, а не от инвестиций и финансирования.

Как читать и понимать отчет о движении денежных средств

Независимо от того, являетесь ли вы работающим специалистом, владельцем бизнеса, предпринимателем или инвестором, знание того, как читать и понимать отчет о движении денежных средств, позволит вам извлечь важные данные о финансовом состоянии. компании.

Если вы инвестор, эта информация поможет вам лучше понять, следует ли вам инвестировать в компанию. Если вы владелец бизнеса или предприниматель, это может помочь вам понять эффективность бизнеса и скорректировать ключевые инициативы или стратегии. Если вы менеджер, это может помочь вам более эффективно управлять бюджетом, контролировать свою команду и развивать более тесные отношения с руководством, что в конечном итоге позволит вам играть более важную роль в вашей организации.

Не у всех есть знания в области финансов или бухгалтерского учета. Для специалистов, не являющихся финансистами, понимание концепций, лежащих в основе отчета о движении денежных средств и других финансовых документов, может оказаться сложной задачей.

Чтобы облегчить это понимание, вот все, что вам нужно знать о том, как читать и понимать отчет о движении денежных средств.

Бесплатная электронная книга: руководство для менеджера по финансам и бухгалтерскому учету

Получите доступ к бесплатной электронной книге уже сегодня.

СКАЧАТЬ СЕЙЧАСЧто такое отчет о движении денежных средств?

Целью отчета о движении денежных средств является предоставление подробной картины того, что произошло с денежными средствами предприятия в течение определенного периода, известного как отчетный период. Он демонстрирует способность организации работать в краткосрочной и долгосрочной перспективе, исходя из того, сколько денежных средств поступает в бизнес и из него.

Отчет о движении денежных средств обычно делится на три раздела:

- Операционная деятельность

- Инвестиционная деятельность

- Финансовая деятельность

Операционная деятельность детализирует поток денежных средств, который генерируется после того, как компания поставляет свои обычные товары или услуги, и включает как доходы, так и расходы. Инвестиционная деятельность включает денежный поток от покупки или продажи активов — например, физического имущества, такого как недвижимость или транспортные средства, и нефизического имущества, такого как патенты, — с использованием свободных денежных средств, а не долга. Финансовая деятельность детализация движение денежных средств от долгового и долевого финансирования.

Инвестиционная деятельность включает денежный поток от покупки или продажи активов — например, физического имущества, такого как недвижимость или транспортные средства, и нефизического имущества, такого как патенты, — с использованием свободных денежных средств, а не долга. Финансовая деятельность детализация движение денежных средств от долгового и долевого финансирования.

На основе отчета о движении денежных средств вы можете увидеть, сколько денежных средств генерируют различные виды деятельности, а затем принять деловые решения на основе анализа финансовых отчетов.

В идеале денежные средства компании от операционной прибыли должны постоянно превышать ее чистую прибыль, поскольку положительный денежный поток говорит о способности компании оставаться платежеспособной и расширять свою деятельность.

Важно отметить, что движение денежных средств отличается от прибыли, поэтому отчет о движении денежных средств часто интерпретируется вместе с другими финансовыми документами, такими как баланс и отчет о прибылях и убытках.

Как рассчитывается движение денежных средств

Теперь, когда вы понимаете, что представляет собой отчет о движении денежных средств и почему он важен для финансового анализа, рассмотрим два распространенных метода, используемых для расчета и подготовки раздела операционной деятельности отчетов о движении денежных средств.

Отчет о движении денежных средств Прямой метод

Первый метод, используемый для расчета операционного раздела, называется прямым методом , который основан на информации о транзакциях, которые повлияли на денежные средства в течение периода. Чтобы рассчитать операционный раздел с использованием прямого метода, возьмите все поступления денежных средств от операционной деятельности и вычтите все выплаты денежных средств от операционной деятельности.

Отчет о движении денежных средств Косвенный метод

Второй способ подготовки операционной части отчета о движении денежных средств называется косвенным методом . Этот метод зависит от метода учета по методу начисления, при котором бухгалтер регистрирует доходы и расходы не в то время, когда денежные средства были выплачены или получены, что означает, что эти проводки по методу начисления и корректировки приводят к тому, что денежный поток от операционной деятельности отличается от чистой прибыли.

Этот метод зависит от метода учета по методу начисления, при котором бухгалтер регистрирует доходы и расходы не в то время, когда денежные средства были выплачены или получены, что означает, что эти проводки по методу начисления и корректировки приводят к тому, что денежный поток от операционной деятельности отличается от чистой прибыли.

Вместо организации транзакционных данных, как при прямом методе, бухгалтер начинает с числа чистого дохода, полученного из отчета о прибылях и убытках, и вносит коррективы, чтобы отменить влияние начислений, сделанных в течение периода.

По сути, бухгалтер преобразует чистую прибыль в фактический денежный поток, списывая ее с начисления в процессе выявления любых неденежных расходов за период из отчета о прибылях и убытках. Наиболее распространенными и последовательными из них являются амортизация , снижение стоимости актива с течением времени и амортизация , распределение платежей по нескольким периодам.

Связанный: Финансовая терминология: 20 финансовых терминов, которые нужно знать

Как интерпретировать отчет о движении денежных средств

Всякий раз, когда вы просматриваете какой-либо финансовый отчет, вы должны рассматривать его с точки зрения бизнеса. Финансовые документы предназначены для предоставления информации о финансовом состоянии и статусе организации.

Например, отчеты о движении денежных средств могут показать, на какой стадии находится бизнес: будь то быстрорастущий стартап или зрелая и прибыльная компания. Он также может показать, переживает ли компания переходный период или находится в состоянии упадка.

Используя эту информацию, инвестор может решить, что компания с неравномерным денежным потоком слишком рискованна для инвестирования; или они могут решить, что компания с положительным денежным потоком готова к росту. Точно так же руководитель отдела может просмотреть отчет о движении денежных средств, чтобы понять, как его конкретный отдел способствует здоровью и благополучию компании, и использовать это понимание для корректировки деятельности своего отдела. Денежный поток также может повлиять на внутренние решения, такие как составление бюджета или решение о найме (или увольнении) сотрудников.

Денежный поток также может повлиять на внутренние решения, такие как составление бюджета или решение о найме (или увольнении) сотрудников.

Денежный поток обычно изображается как положительный (бизнес получает больше денег, чем тратит) или отрицательный (бизнес тратит больше денег, чем получает).

Связанный: Как изучение финансов может дать толчок вашей карьере независимо от отрасли

Положительный денежный поток период. Это идеальная ситуация, потому что избыток денежных средств позволяет компании реинвестировать в себя и своих акционеров, выплачивать долги и находить новые способы развития бизнеса.

Однако положительный денежный поток не обязательно означает прибыль. Ваш бизнес может быть прибыльным без положительного денежного потока, и вы можете иметь положительный денежный поток, фактически не получая прибыли.

Отрицательный денежный поток

Наличие отрицательного денежного потока означает, что ваш денежный поток выше, чем ваш денежный приток в течение периода, но это не обязательно означает потерю прибыли. Вместо этого отрицательный денежный поток может быть вызван несоответствием расходов и доходов, что должно быть устранено как можно скорее.

Вместо этого отрицательный денежный поток может быть вызван несоответствием расходов и доходов, что должно быть устранено как можно скорее.

Отрицательный денежный поток также может быть вызван решением компании расширить бизнес и инвестировать в будущий рост, поэтому важно анализировать изменения денежного потока от одного периода к другому, что может указывать на то, как компания работает в целом.

Пример отчета о движении денежных средств

Вот пример отчета о движении денежных средств, созданного вымышленной компанией, который показывает тип обычно включаемой информации и то, как она организована.

Перейти на альтернативную версию.

В этом отчете о движении денежных средств показано, что компания А начала год с примерно 10,75 миллиарда долларов денежных средств и их эквивалентов.

Денежные потоки подразделяются на денежные потоки от операционной деятельности, инвестиционной деятельности и финансовой деятельности. Бизнес принес 53,66 миллиарда долларов за счет своей обычной операционной деятельности. Между тем, он потратил около 33,77 млрд долларов на инвестиционную деятельность и еще 16,3 млрд долларов на финансовую деятельность, в результате чего общий отток денежных средств составил 50,1 млрд долларов.

Между тем, он потратил около 33,77 млрд долларов на инвестиционную деятельность и еще 16,3 млрд долларов на финансовую деятельность, в результате чего общий отток денежных средств составил 50,1 млрд долларов.

В результате бизнес завершил год с положительным денежным потоком в размере 3,5 миллиарда долларов и общей суммой денежных средств в размере 14,26 миллиарда долларов.

Важность движения денежных средств

Отчеты о движении денежных средств являются одним из наиболее важных финансовых документов, которые готовит организация, предлагая ценную информацию о состоянии бизнеса. Научившись читать отчет о движении денежных средств и другие финансовые документы, вы сможете приобрести навыки финансового учета, необходимые для принятия более взвешенных деловых и инвестиционных решений, независимо от вашей должности.

Заинтересованы ли вы в получении набора инструментов для принятия разумных финансовых решений и уверенности в том, что сможете четко сообщать об этих решениях ключевым внутренним и внешним заинтересованным сторонам? Изучите наши онлайн-курсы по финансам и бухгалтерскому учету и .